Сроки уплаты НДФЛ в 2023-2024 годах

В 2023 году НДФЛ платили по-новому в связи с переходом на единый налоговый платеж. Однако, с 1 января 2024 года сроки уплаты НДФЛ снова изменились.

Теперь все компании перечисляют общую сумму на единый налоговый счет для исполнения совокупной обязанности налогов, авансовых платежей по налогам, сборов, страховых взносов, пеней, штрафов, процентов. Все налоговые обязательства взимаются с единого налогового счета, а распределяет их дальше ИФНС.

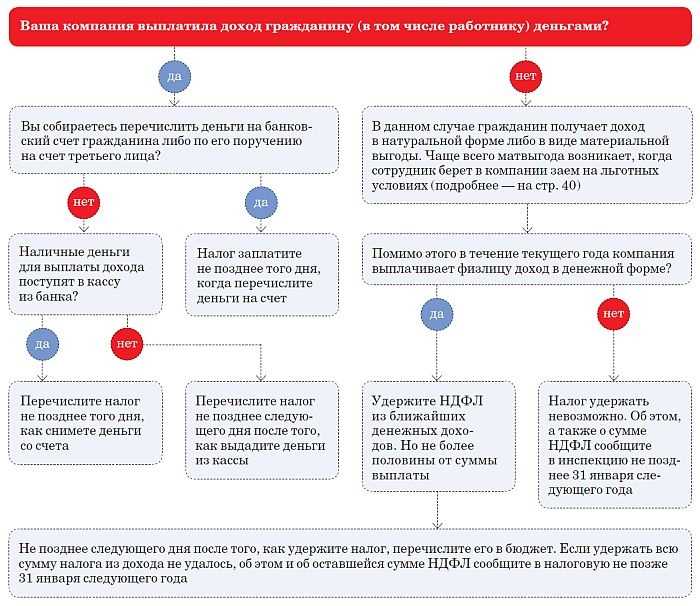

Налог нужно платить как при выплате аванса, так и при выплате заработной платы по итогам месяца.

См. также

Увольнение

13.01.2024, 04:49Как рассчитать компенсацию при увольнении пример?

Увольнение

20.01.2024, 00:20Для кого профессиональный стандарт педагога обязательным к применению?

Увольнение

12.02.2024, 22:14Что делать если не согласен с приказом об увольнении?

Налоговый и расчетный периоды по НДФЛ

Налоговым периодом по НДФЛ является год. С 1 января 2024 года изменился расчетный период.

Расчетный период в 2024 году:

С 1 января 2024 года введены новые расчетные периоды по НДФЛ.

В зависимости от того, когда вы удержали НДФЛ, сроки уплаты различаются.

Расчетный период в 2023 году:

С 2023 года для НДФЛ установлены новые расчетные периоды, которые не приравнены к месяцу или другому календарному сроку.

Налог нужно начислять за период с 23-го числа предыдущего месяца по 22-е число текущего месяца и перечислять в бюджет – не позднее 28-го числа текущего месяца.

Например, НДФЛ с зарплаты работников за период «23 марта – 22 апреля» нужно заплатить не позднее 28 апреля.

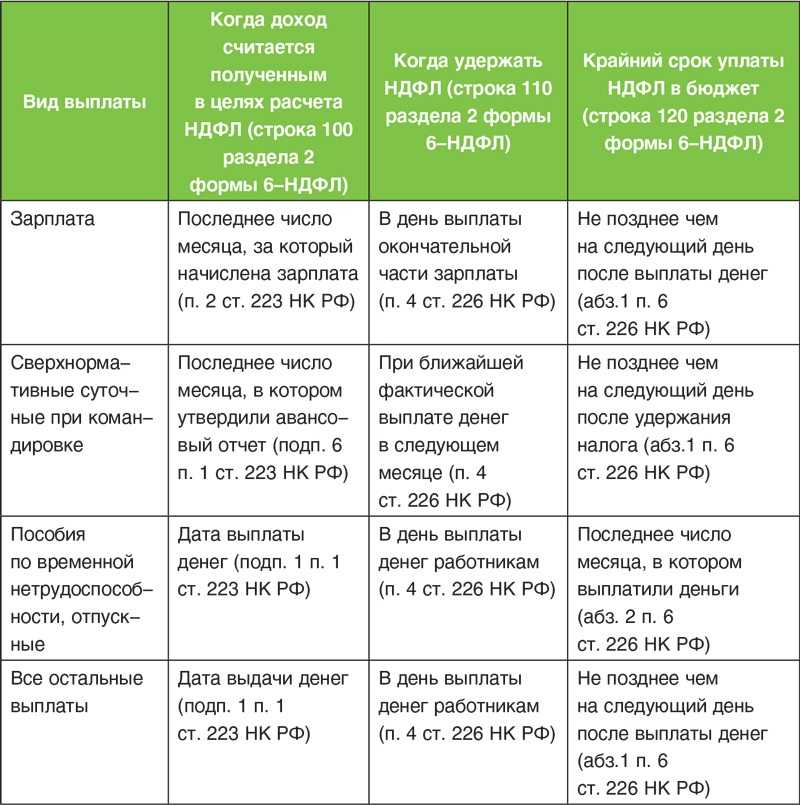

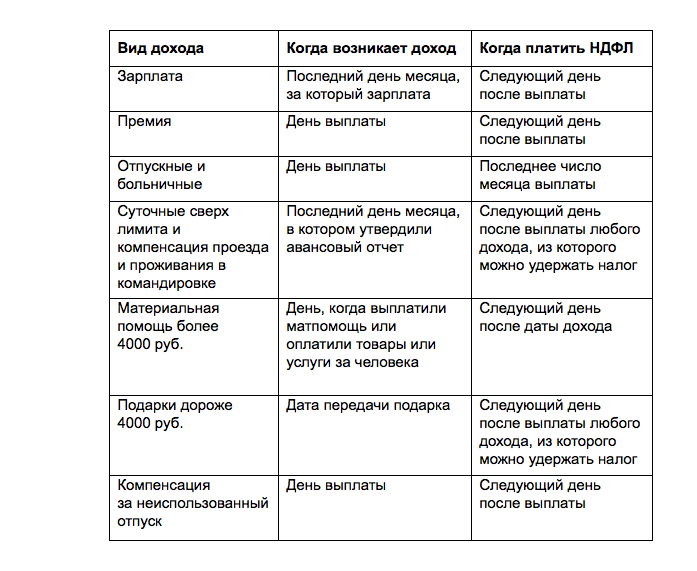

Дата признания дохода в виде заработной платы

Датой получения дохода в виде заработной платы считается день выплаты дохода или день передачи дохода в натуральной форме.

Поэтому удерживать НДФЛ нужно и при выплате аванса, и при расчете за месяц (подп. 1 п. 1 ст. 223 НК РФ).

Например, сроки выплаты аванса за январь — 20.01.2024, зарплаты — 05.02.2024. Удержать НДФЛ нужно и 20 января, и 5 февраля.

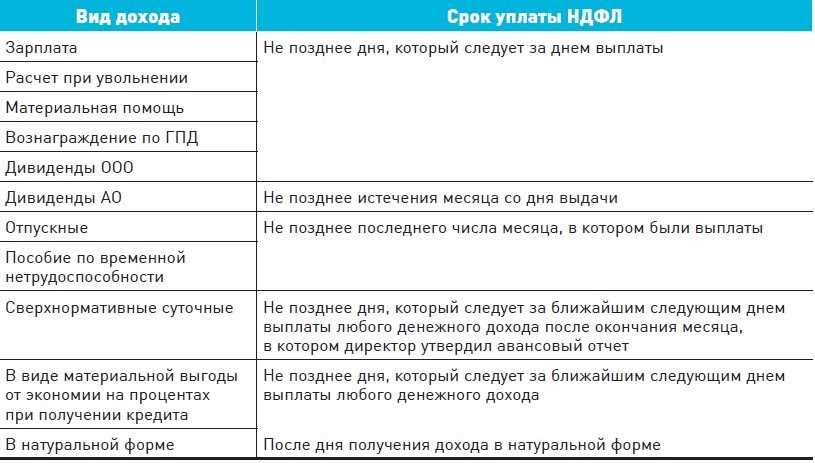

Сроки перечисления НДФЛ в 2024 году

С 1 января 2024 года установлены новые сроки уплаты НДФЛ. Основные даты для уплаты — это 28-ое и 5-ое числа.

Платить НДФЛ нужно так:

- Для НДФЛ, исчисленного и удержанного с 23 по 31 декабря, сроки оставили прежними – перечислить нужно не позднее последнего рабочего дня текущего года.

- Для НДФЛ, исчисленного и удержанного в течение месяца, срок уплаты – 5 число следующего месяца.

Как платили НДФЛ в 2023 году:

В 2023 году перечислять налог нужно было по следующим правилам:

| Месяц | Сроки уплаты |

|---|---|

| Январь | перечислить до 31 января |

| Февраль-ноябрь | перечислить до 25 числа месяца, следующего за расчетным |

| Декабрь | перечислить не позднее последнего рабочего дня текущего года |

См. также

Увольнение

20.01.2024, 00:20Для кого профессиональный стандарт педагога обязательным к применению?

Увольнение

10.01.2024, 10:38 14Нужно ли отрабатывать 2 недели при увольнении во время отпуска?

Увольнение

12.02.2024, 22:14Что делать если не согласен с приказом об увольнении?

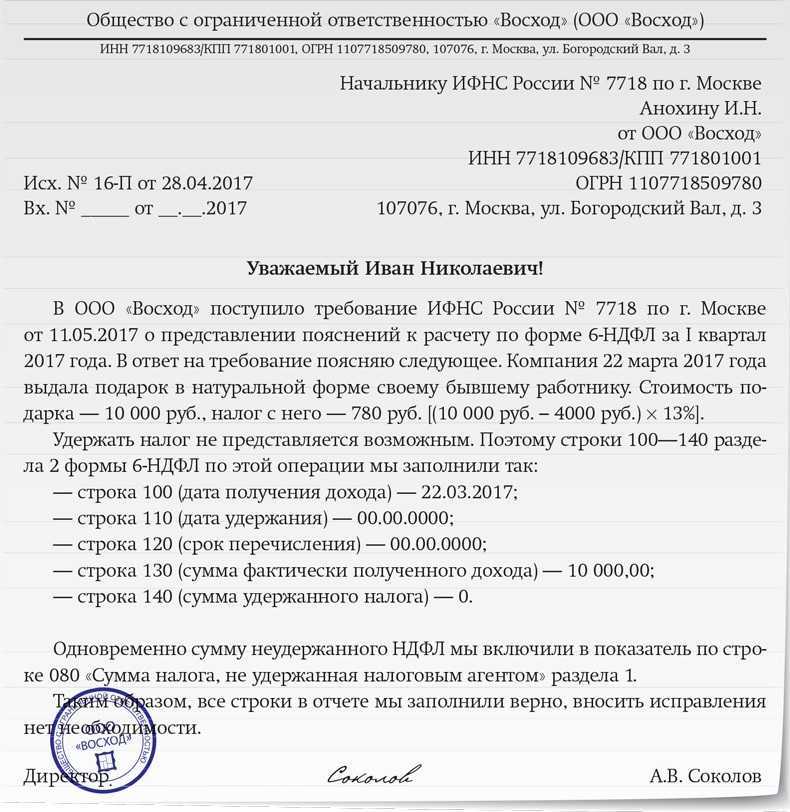

Пример. Расчет и уплата НДФЛ

1 марта 2023 года Ивановна А.А. приняли на работу. Заработная плата нового сотрудника составляет 200 000 рублей в месяц. У него есть один ребенок 8 лет.

Смотрите в таблице, какие данные надо будет отразить в разделе 1 отчета за 1 квартал 2024 года.

То есть, несмотря на то, что срок уплаты по 6-ому сроку приходится на апрель, этот НДФЛ нужно отразить в отчете за 1 квартал.

Новые сроки по НДФЛ мы разбирали тут.

Про заполнение 6-НДФЛ, РСВ и других отчетов расскажут на курсе повышения квалификации «Бухгалтер на ОСНО: налоговая и бухгалтерская отчетность». Сейчас в рамках акции цена на курс снижена на 80% – до 4 990 рублей. После прохождения курса вы получите официальное удостоверение о повышении квалификации по почте России. Ваш работодатель увидит его в государственном реестре ФИС ФРДО Рособрнадзора.

Какие последствия ждут работников и работодателей после 01.01.2020?

Вступление:

С 1 января 2020 года вступили в силу изменения в законодательстве, касающиеся трудовых отношений между работниками и работодателями. Новые правила влекут за собой не только обязательства, но и последствия для обеих сторон. Давайте разберем основные изменения и их влияние на работников и работодателей.

2. Расширение прав работников по оплате труда

С 2020 года работники получили дополнительные права по оплате труда. Теперь они имеют право на индексацию зарплаты с учетом инфляции и роста потребительских цен. Это позволит сотрудникам сохранять свое финансовое положение на протяжении всего рабочего периода.

3. Ужесточение ответственности за нарушение трудовых прав

С 2020 года работодатели переносят большую ответственность за нарушение трудовых прав сотрудников. Установлены новые штрафы и наказания, которые будут применяться в случае нарушения закона. Эта мера призвана повысить защиту трудовых прав и интересов работников.

| Нарушение трудовых прав | Штрафы и наказания |

|---|---|

| Незаконное увольнение | Штраф до 3 месячных заработных плат |

| Задержка или неполная выплата заработной платы | Штраф до 50 000 рублей |

| Использование неквалифицированного или неполного персонала | Штраф до 500 000 рублей |

4. Введение новых механизмов разрешения трудовых споров

Чтобы обеспечить более справедливое разрешение трудовых споров, с 2020 года введены новые механизмы и инстанции. Теперь работники и работодатели могут обратиться в специализированные комиссии и суды для защиты своих прав и интересов.

6. Введение новых социальных гарантий

С 2020 года работникам предоставляются дополнительные социальные гарантии. Это включает в себя увеличение отпускных и больничных выплат, а также право на дополнительные льготы и компенсации в случае увольнения.

Новые правила, вступившие в силу со старта 2020 года, порождают ряд изменений и последствий для работников и работодателей. Несоблюдение этих изменений может привести к штрафам и наказаниям для работодателей, а также потере прав и интересов для работников

Поэтому важно соблюдать требования закона и внимательно ознакомиться со всеми изменениями для успешного функционирования на рынке труда

Письмо Федеральной налоговой службы от 26 января 2023 г. N БС-4-11/850@ Об обложении НДФЛ сумм компенсации за несвоевременную выплату заработной платы, взысканной на основании решения суда с организации-работодателя

7 февраля 2023

Федеральная налоговая служба по вопросу обложения налогом на доходы физических лиц сумм компенсации за несвоевременную выплату заработной платы, взысканной на основании решения суда с организации-работодателя, сообщает следующее.

В соответствии со статьей 164 Трудовым кодексом Российской Федерации (далее — Трудовой кодекс) компенсации представляют собой денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных Трудовым кодексом и другими федеральными законами.

На основании статьи 236 Трудового кодекса при нарушении работодателем установленного срока соответственно выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику, работодатель обязан выплатить их с уплатой процентов (денежной компенсации) в размере не ниже одной стопятидесятой действующей в это время ключевой ставки Центрального банка Российской Федерации от не выплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно.

Выплата денежных компенсаций работникам при нарушении работодателем установленного срока выплаты заработной платы относится к мерам материальной ответственности работодателя за нарушение договорных обязательств перед работниками и не является возмещением затрат работников, связанных с исполнением ими трудовых обязанностей.

Согласно пункту 1 статьи 210 Налогового кодекса Российской Федерации (далее — Кодекс) при определении налоговой базы по налогу на доходы физических лиц (далее — НДФЛ, налог) учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 Кодекса.

Перечень доходов, не подлежащих обложению НДФЛ, содержится в статье 217 Кодекса.

В соответствии с пунктом 1 статьи 217 Кодекса не подлежат обложению НДФЛ, если иное не предусмотрено данным пунктом, все виды компенсационных выплат, установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей.

Учитывая, что компенсация работникам при нарушении работодателем установленного срока выплаты заработной платы за нарушение договорных обязательств перед работниками не является возмещением затрат работников, связанных с исполнением ими трудовых обязанностей, то такая компенсация подлежит обложению НДФЛ в установленном порядке.

В случае, если организация — налоговый агент при выплате работникам указанной компенсации по каким-либо причинам не исчислила и не удержала сумму НДФЛ, то после выявления данного факта организация обязана удержать НДФЛ при выплате указанным лицам текущих доходов в денежной форме и перечислить соответствующую сумму налога в бюджет.

Вместе с тем, при невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму налога налоговый агент (например, в случае увольнения работника) на основании пункта 5 статьи 226 Кодекса (в редакции Федерального закона от 28.12.2022 N 565-ФЗ) обязан в срок не позднее 25 февраля года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога.

Согласно пункту 6 статьи 81 Кодекса при обнаружении налоговым агентом в поданном им в налоговый орган расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога, подлежащей перечислению, налоговый агент обязан внести необходимые изменения и представить в налоговый орган уточненный расчет.

В этой связи, организация — налоговый агент обязана представить уточненные расчеты сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), за соответствующие периоды.

Данная позиция согласована с Департаментом налоговой политики Министерства финансов Российской Федерации (письмо от 28.12.2022 N 03-04-07/128967).

Доведите указанное письмо до нижестоящих налоговых органов.

| Действительныйгосударственный советникРоссийской Федерации2 класса | С.Л. Бондарчук |

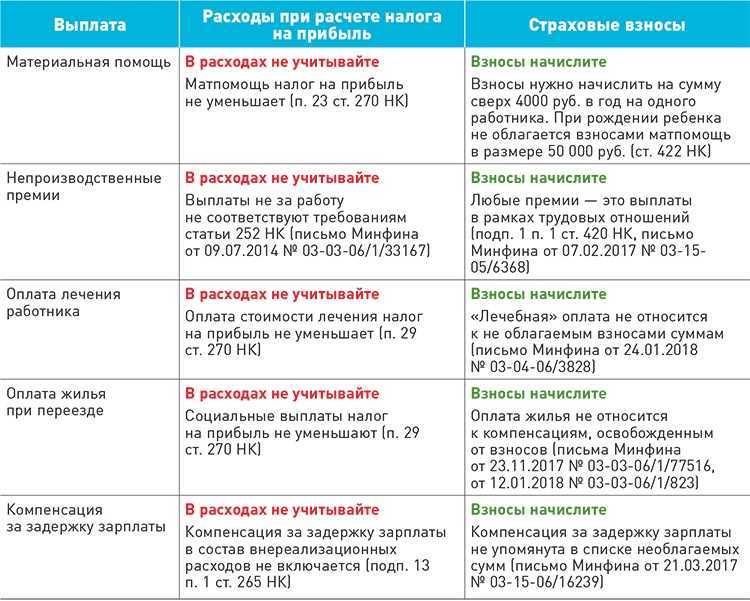

Компенсации, предусмотренные ТК РФ

Трудовое законодательство предлагает немало причин, по которым работодатель может расторгнуть трудовой договор с работником. Такие причины приведены в ст. 81 ТК РФ. Глава 27 ТК РФ посвящена гарантиям и компенсациям работникам при расторжении с ними трудового договора.

Согласно ст. 178 ТК РФ наибольшее выходное пособие гарантируется работнику в двух случаях:

-

при расторжении трудового договора в связи с ликвидацией организации (п. 1 ТК РФ);

-

при сокращении численности или штата работников организации (п. 2 ТК РФ).

В указанных случаях работник гарантированно сможет получить выходное пособие в размере среднего месячного заработка. Если после увольнения он не смог трудоустроиться, то выплата выходного пособия ему продлевается, но не превысит двухмесячного среднего заработка.

Более того, продление может составить и до трех месяцев, если фонд занятости, в который работник после увольнения обратился для трудоустройства, сочтет это необходимым.

На основании абз. 2 ст. 180 ТК РФ о предстоящем увольнении в связи с ликвидацией организации, сокращением численности или штата работников организации работники предупреждаются работодателем персонально и под подпись не менее чем за два месяца до увольнения.

Однако работодатель вправе расторгнуть с работником договор до истечения этого срока, если тот даст письменное согласие. Но в этом случае работодатель должен ему выплатить дополнительную компенсацию, кроме основной, указанной в ст. 178 ТК РФ, но тоже исходя из расчета среднего месячного заработка. Величина дополнительной компенсации исчисляется пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении.

В письмах Минфина России от 03.08.2017 № 03-04-06/49795 и № 03-04-06/49814 поясняется, что эту дополнительную компенсацию в целях обложения НДФЛ необходимо отличать от выходных пособий, предусмотренных ст. 178 ТК РФ. Поэтому при обложении НДФЛ ограничение в три среднемесячных заработка не нужно к ней применять. Она не должна облагаться налогом полностью, потому что, очевидно, является компенсацией (см. также Постановление АС ПО от 30.03.2016 № Ф06-6678/2016 по делу № А55-7909/2015).

Обязательная выплата двухнедельного среднего заработка положена в нескольких случаях увольнения работника:

-

при отказе работника от перевода на другую работу, необходимую ему в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами РФ, либо в связи с отсутствием у работодателя соответствующей работы (п. 8 ТК РФ);

-

в связи с призывом работника на военную службу (за исключением призыва по мобилизации) или направлением его на заменяющую ее альтернативную гражданскую службу (п. 1 ТК РФ);

-

при восстановлении на работе сотрудника, ранее выполнявшего эту работу (п. 2 ТК РФ);

-

если работник отказался от перевода на работу в другую местность вместе с работодателем (п. 9 ТК РФ);

-

когда работник признан полностью неспособным к трудовой деятельности в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами РФ (п. 5 ТК РФ);

-

при отказе работника от продолжения работы в связи с изменением определенных сторонами условий трудового договора (п. 7 ТК РФ).

Каждая из перечисленных выплат не облагается НДФЛ на основании НК РФ.

Какими налогами облагается компенсационная выплата при увольнении?

В случае, когда трудящийся покидает занимаемую должность в нынешнем году сразу после отпуска, компенсация за неиспользованные отпускные дни ему начисляться не будет. Соответственно, и налоги уплачивать нет необходимости. Во всех остальных ситуациях бухгалтерия рассчитывает не только основной вид оплачиваемого отпуска, но и дополнительный, предоставляемый сотрудникам, работающим на определенных должностях. К ним относятся, например, работники, трудящиеся на вредном производстве. Им полагаются дополнительные дни оплачиваемого отпуска. В соответствии с этим при увольнении начисляется и компенсация.

Если сотрудник переводится в другой филиал через увольнение, ему также положено оформить компенсацию отпускных с удержанием всех необходимых налогов и сборов.

Какие выплаты облагаются НДФЛ в 2024 году

Доход нерезидентов на удалёнке

Лица, которые не являются налоговыми резидентами Российской Федерации и работают в российских компаниях дистанционно, теперь будут платить налог на доход физических лиц согласно общим правилам. Это же касается нерезидентов, которые сотрудничают с обособленными подразделениями иностранных организаций, зарегистрированных в РФ.

Ставка НДФЛ для нерезидентов составит:

- 13% с доходов, не превышающих 5 млн рублей;

- 15% с доходов, превышающих 5 млн рублей.

Материальная выгода

В 2024 году физические и юридические лица снова начнут платить НДФЛ с материальной выгоды. Например, налог придётся заплатить тем, кто:

- получил процентный доход по банковскому счёту или вкладу;

- купил ценные бумаги по заниженной цене;

- получил прибыль от акций и облигаций, которые достались по наследству или были подарены.

НДФЛ с процентного дохода по банковскому вкладу нужно платить, если эта сумма превышает лимит. Максимальный размер дохода, который не облагается налогом, рассчитывается по следующей формуле: максимальная ключевая ставка Центробанка х 1 млн. Если сумма доходов по всем вкладам превысит этот лимит, потребуется уплатить НДФЛ по ставке в 13% или 15%. Кроме того, налог удерживать не будут, если доходность вклада ниже 1%.

Компенсационные выплаты

Правительство установило лимит для некоторых видов компенсационных выплат. Суммы, которые не превышают этот лимит, отныне не облагаются налогом на доходы физических лиц.

| Вид компенсации | Лимит |

|---|---|

| Компенсация расходов дистанционного работника, связанных с использованием принадлежащего ему или арендованного оборудования, ПО, средств защиты информации и других средств | 35 рублей в сутки, если расходы не подтверждены документально. Если расходы подтверждены, лимита нет (от НДФЛ освобождается вся сумма) |

| Суточное и полевое довольствие сотрудникам, работа которых носит разъездной характер, а также тем, кто трудится в полевых условиях. Надбавки за вахтовый метод работы | 700 рублей в сутки, если работа выполняется на территории РФ. 2,5 тысячи рублей в сутки, если работа выполняется за рубежом |

Материальная помощь студентам

С 2024 года материальная помощь студентам не будет облагаться налогом на доход физлиц. Новые правила касаются выплат, которые учащиеся получили в соответствии с пунктом 15 статьи 36 закона № 273-ФЗ «Об образовании в Российской Федерации». До 2024 года начисление НДФЛ производилось в отношении матпомощи, сумма которой превышала 4 тысячи рублей.

Зарплата работающих пенсионеров

Правила выплаты НДФЛ с доходов работающих пенсионеров в 2024 году не изменятся: граждане продолжат платить налог. В 2023 году группа депутатов направила в Госдуму законопроект № 343764-8, согласно которому пенсионеры, заключившие с компанией трудовой договор или договор гражданско-правового характера, освобождались от уплаты НДФЛ. Однако после первого чтения проект был отклонён.

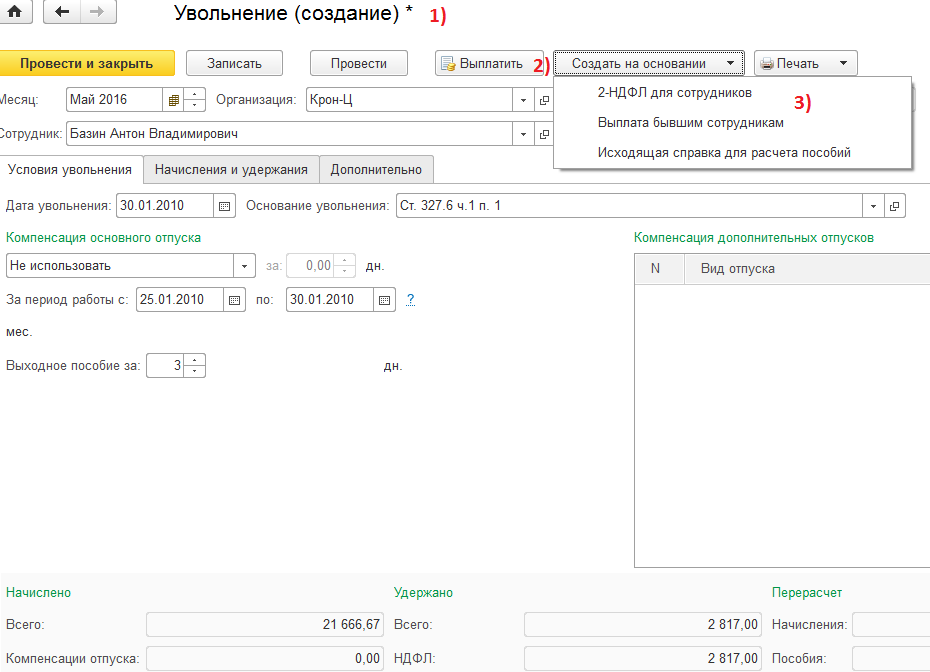

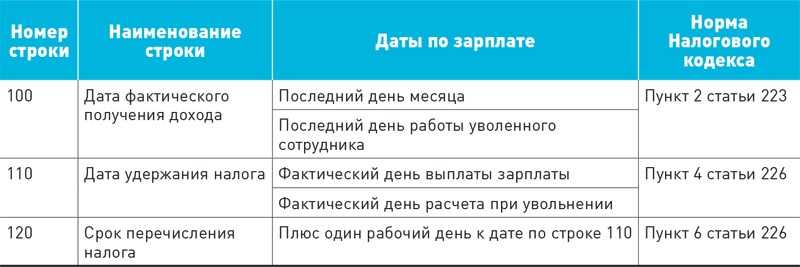

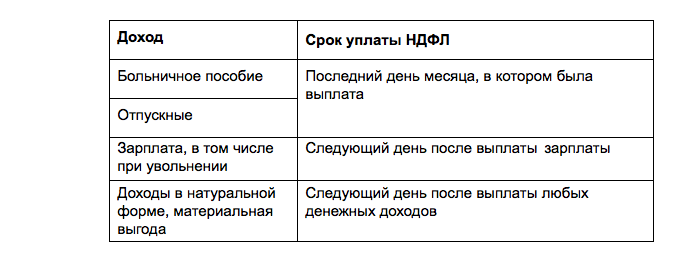

Как платится НДФЛ за работников, которые увольняются

Датой, когда налогоплательщик получает доход, установлен последний оплачиваемый день работы (п. 2 ст. 223 НК РФ). На эту дату необходимо начислить НДФЛ. Удержание производится одновременно с выплатой расчетных (пункты 3, 4 ст. 226 НК РФ), в последний день работы.

Если увольняющийся обратился за расчетными позже даты прекращения трудового договора, причитающиеся деньги выплачиваются не далее последующего дня.

Выплата НДФЛ при увольнении сотрудника осуществляется не далее дня, следующего за днем выплаты расчётных (п. 6 ст. 226 НК РФ). Если день является нерабочим, то срок уплаты НДФЛ сдвигается на первый рабочий день (п. 7 ст. 6.1 НК РФ).

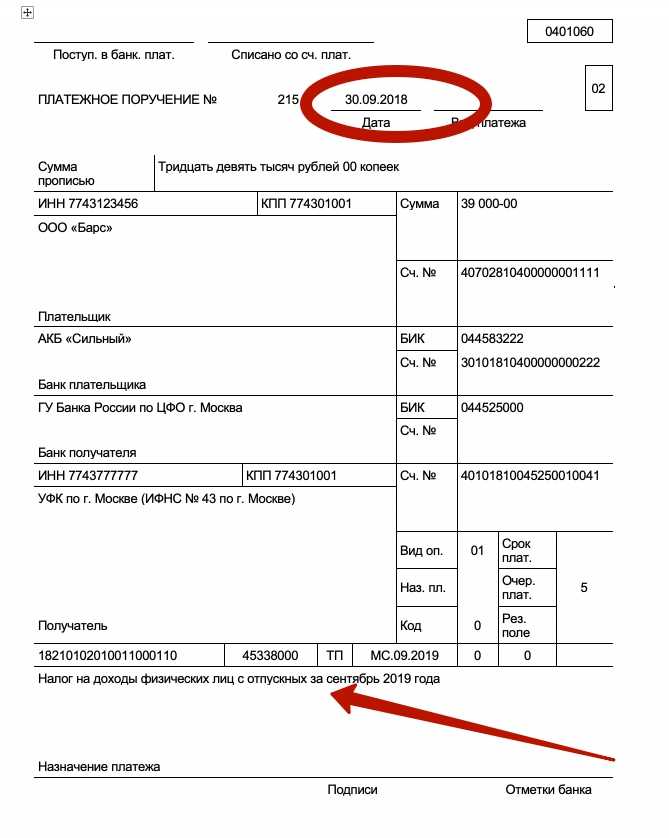

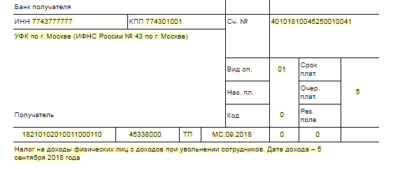

Сотрудник увольняется 08.10.2018, нужно определить, когда платить НДФЛ при увольнении сотрудника.

Необходимо подсчитать расчетные на 06.10.2018, начислить НДФЛ, в этот день нужно сделать перечисления на банковскую карту увольняющегося. Перечислить налог можно в тот же или следующий день.

- суммируются полученные доходы; проводятся вычеты, удержания; определяется ставка; рассчитывается выплата.

Для резидентов установлена ставка — 13%, нерезидентов — 30%. Резиденты – лица, находившиеся в России 183 дня в течение двенадцати идущих подряд месяцев.

Налоговая база = доходы работника, в денежном выражении – вычеты и удержания.

- зарплату; компенсацию неиспользованного отдыха; выходное пособие.

Налог, не удержанный из аванса, высчитывается при расчете за месяц (Письмо Минфина России от 24.09.2009 № 03-03-06/1/160).

Компенсация отпуска облагается в полном объеме, независимо от причины увольнения (п. 3 ст. 127 НК РФ).

Право на налоговый вычет устанавливается ст. 218-221 НК РФ. Им имеют право воспользоваться родители, находящихся на их содержании детей. Величина предоставляемого вычета:

- 1400руб. за первого, второго ребенка, на каждого; 3000за3-гоипоследующих, на каждого.

Письмом от 28.10.2016 Минфин РФ поясняет: бухгалтерия учитывает доходы работающего в течение месяца, после чего определяется итоговая база.

Письмо Минфина от 10.04.2015 говорит: произвести удержание налога можно в следующем месяце, если фактическая уплата будет произведена после окончания месяца начисления.

Соловьев И.П. увольняется по сокращению штата 11.10.2018. Ему начислена заработная плата в размере 21000 руб., компенсация за неиспользованный отдых — 25000, выходное пособие – 39500 Выходное пособие не подлежит налогообложению, т.к. не превышает трехмесячный заработок.

НДФЛ = (21000+25000) * 0,13 = 5980 руб.

Возникают в связи с удержанием за отпуск, который предоставлялся авансом. Рассмотри три случая.

- Работник использовал отпуск авансом, ему выплачены отпускные. В связи с прекращением трудовых отношений у работника возникли неотработанные дни отдыха.

Бухгалтерия удерживает с трудящегося излишне уплаченные отпускные. Если сделать этого не получилось, нужно попытаться взыскать их через суд. Если судебное решение принято не в пользу администрации организации, необходимо взять письменный отказ уволенного вернуть долг. На основании отказа списать непогашенную задолженность на финансовый результат предприятия. По истечении периода исковой давности задолженность можно рассматривать как прощение долга.

- Уволенному прощен долг за излишне уплаченные отпускные. Сумма не подлежит налогообложению: она получена за вычетом налогового платежа.

- Уволенный добровольно возвращает авансом выплаченные отпускные. Облагаемого дохода не возникает: средства выплачивались за минусом налога (Письмо Минфина РФ от 30.10.2015 № 03-04-07/62635).

Работодатель обязан сдавать за работников в ИФНСЧ два отчета:

- 2-НДФЛ – предоставляетсякаждыйгоднедалее1апреляпоследующегогода. Доходы отражаются по месяцам; 6 НДФ – предоставляется каждый квартал не далее последнего числа последующего месяца, по итогам года – не далее 1 апреля последующего года.

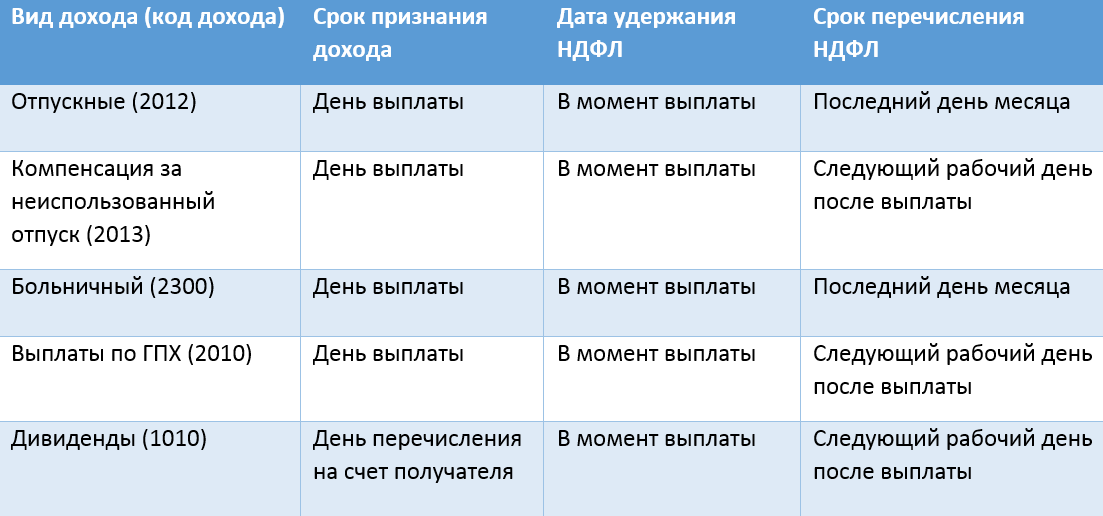

Увольнительные суммы отображаются в разделе 1 6-НДФЛ за период их выплаты. В разделе 2 – за период, в котором надо уплатить НДФЛ. Выходное пособие в пределах, не подлежащих налогообложению, отражать не следует (Письмо Минфина от 18.04.2012 № 03-04-06/8-118).

Как заполнить форму, если расчётные начислены, уплачены в одном квартале, а налоговый платеж сделан в другом?

Суммы дохода, вычета, исчисленного налога отображаются в разделе 1 формы отчетности за первый квартал, а в следующем квартале следует отобразить в разделе 2 формы.

Не удержали НДФЛ и заметили ошибку в текущем налоговом периоде

Во время начисления заработной платы у сотрудника возникла ситуация, когда вместо необходимого удержания НДФЛ, это дело было пропущено. Несмотря на такую ошибку, есть возможность исправить ситуацию и перечислить необходимую сумму в бюджет из собственных средств.

Перечисление НДФЛ в бюджет из собственных средств

- Определить сумму НДФЛ, которую необходимо удержать. Для этого нужно взять заработную плату сотрудника и умножить ее на ставку НДФЛ, установленную законодательством (сейчас это 13%).

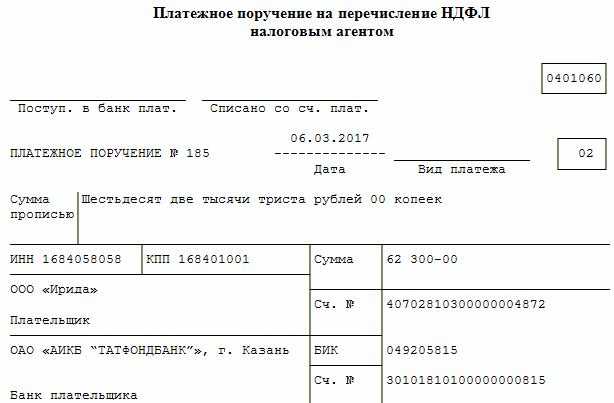

- Составить дополнительное расчетно-платежное поручение (РПП) на перечисление удержанного НДФЛ в бюджет. В реквизитах РПП следует указать информацию о работодателе, работнике, сумме перечисляемого налога и другие необходимые данные.

- Перечислить сумму НДФЛ в налоговый орган или в Фонд социального страхования. В зависимости от того, куда обращаться, нужно выбрать соответствующий банк и заполнить платежное поручение для перевода средств.

- Хранить копии всех документов о перечислении налога в бюджет. Такие документы могут понадобиться работнику для подтверждения уплаты налога в случае проверки со стороны налоговой службы.

Возможные последствия и штрафы

Неудержание НДФЛ может повлечь за собой негативные последствия для работодателя. В данной ситуации могут возникнуть следующие штрафы:

- Штраф от налоговой службы за несвоевременное удержание и перечисление налога;

- Уплата пени за каждый день просрочки удержания и перечисления налога;

- Штраф от Фонда социального страхования за невыплату страховых взносов;

- Возможность наложения административного штрафа при проверке со стороны налоговой службы.

Поэтому в случае обнаружения ошибки в удержании НДФЛ, важно незамедлительно приступить к его исправлению и уплате соответствующей суммы, чтобы избежать дополнительных штрафов и негативных последствий. В случае возникновения затруднений или вопросов, рекомендуется проконсультироваться с юристом или специалистом в области налогового законодательства

Ошибка в удержании НДФЛ может случиться у любого работодателя

Важно на своевременно обнаружить такие ошибки и принять меры по их исправлению. Перечисление НДФЛ в бюджет из собственных средств – это один из способов исправления подобной ситуации

Соблюдение налоговых обязательств – важное условие для поддержания хороших отношений с налоговой службой и избежания штрафов и некорректных последствий.