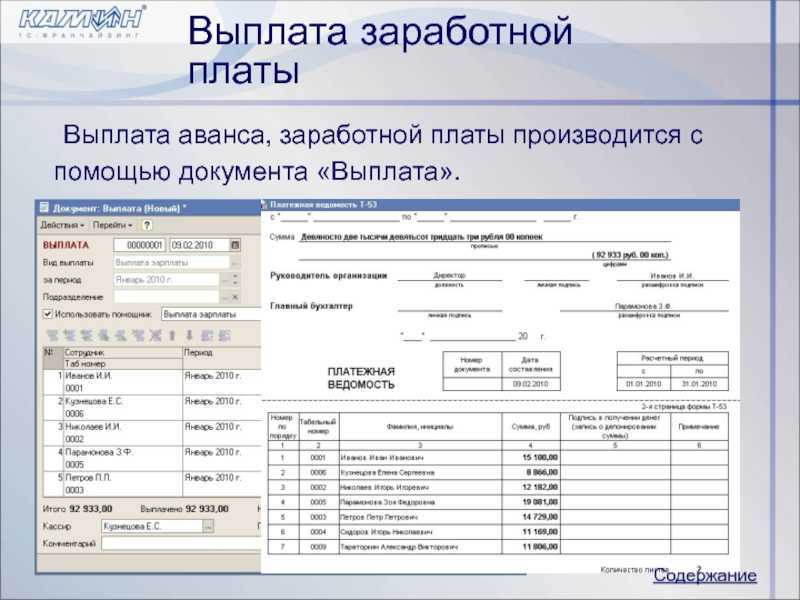

Рекомендации по использованию аванса

- Определите свои финансовые потребности. Прежде чем потратить аванс, изучите свои текущие финансовые обязательства и определите, на что вам необходимы дополнительные средства. Составьте план расходов и приоритезируйте свои нужды.

- Избегайте излишних трат. При получении аванса может возникнуть желание потратить его на ненужные покупки. Однако, старайтесь быть разумным и ограничивайтесь только необходимыми расходами. Это поможет вам сохранить финансовую стабильность.

- Создайте экстренный фонд. Использование аванса может стать отличной возможностью для создания аварийного фонда. Отложите некоторую часть аванса на сбережения, которые можно использовать в случае неожиданных ситуаций, таких как утрата работы или медицинские расходы.

- Рассмотрите возможность досрочного погашения долгов. Если у вас есть кредиты или долги, использование аванса для досрочного их погашения может помочь вам снизить общую сумму выплат и экономить на процентных платежах.

- Сохраните бюджет на основной заработок. Помните, что аванс – это только часть вашей заработной платы, и вы по-прежнему будете получать окончательную сумму по окончании периода. Сохраните бюджет на основной заработок, чтобы избежать финансовых затруднений в будущем.

Соблюдение этих рекомендаций поможет вам максимально эффективно использовать аванс и достигать финансовой стабильности.

Перспективы изменений в расчете НДФЛ и аванса по зарплате в 2024 году

В 2024 году изменения в расчете НДФЛ и аванса по зарплате повлияют на многие компании и сотрудников. Сроки уплаты налога и размеры выплат по зарплате могут измениться. Это может привести к необходимости пересмотра бюджетов и финансовых планов.

Один из ключевых моментов изменений – новые сроки уплаты аванса по зарплате. Теперь его необходимо будет выплачивать до 15 числа месяца, следующего за расчетным периодом. Это может потребовать введения новых процессов в бухгалтерии и банковских системах, чтобы обеспечить своевременную оплату.

Второй важный фактор – изменение размеров выплат. Суммы аванса по зарплате и НДФЛ могут меняться в зависимости от изменения заработной платы, налогового законодательства и других факторов. Компании должны быть готовы к необходимости пересмотра бюджетного планирования и учета возможных дополнительных расходов.

Что касается НДФЛ, то изменение состоит в том, что база налогообложения пересчитывается по каждому месяцу, а не по году, как ранее. Это может привести к тому, что заработок сотрудника будет более точно учитываться при расчете налоговой ставки.

Несмотря на то, что эти изменения могут привести к дополнительному административному бремени, нужно помнить, что они направлены на увеличение прозрачности и справедливости в расчете налогов. Компании и сотрудники могут рассчитывать на более точные и предсказуемые расчеты НДФЛ и аванса по зарплате в будущем.

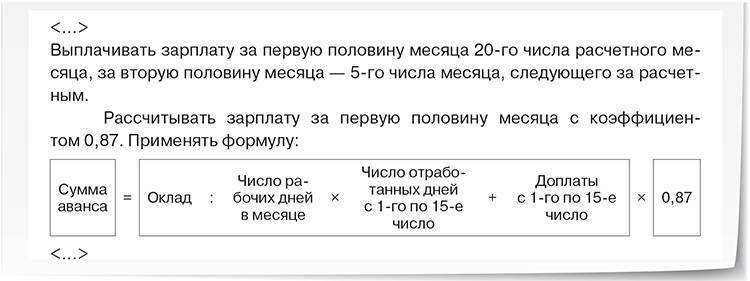

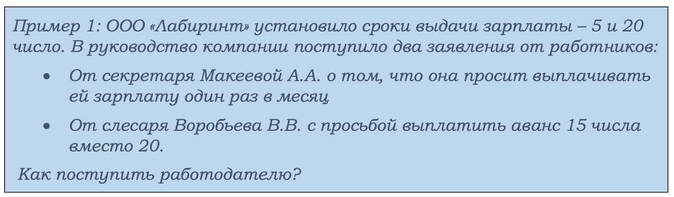

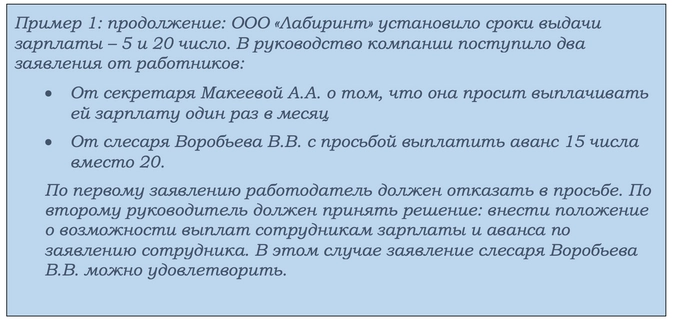

Сроки выплаты аванса

Выплата зарплаты регулируется ч. 6 ст. 136 ТК РФ и обязывает работодателя рассчитываться с работниками минимум каждые полмесяца. Точные даты компания определяет самостоятельно. Крайним сроком для аванса будет 30 число текущего месяца, для второй части заработной платы – 15 число следующего. Сведения о сроках должны закрепляться во внутренних документах компании, включая ПВТР, положение об оплате трудовой деятельности, а также трудовые либо коллективные договоры.

Важно устанавливать конкретные даты, а не вписывать размытые формулировки. Например, если зафиксировать выплаты «не позднее 10 и 25 числа каждого месяца», то могут возникнуть недопонимания, касающиеся определения того, в какие дни выдают аванс и вторую часть зарплаты

Правильный подход с конкретикой обезопасит компанию.

Хотя с 2023 года потребуется удерживать НДФЛ с авансовой выплаты, срок ее выдачи менять не придется. Это можно сделать, если хочется сдвинуть время уплаты налога с аванса и выиграть время для формирования уведомления.

Новые правила позволят налоговым агентам выплачивать НДФЛ со всех доходов один раз в месяц. За расчетный период принимается промежуток от 23 до 22 числа, кроме декабря и января. Уведомление же по размеру НДФЛ, удержанному в рамках установленного срока, потребуется подать до 25 числа текущего месяца.

В качестве примера можно рассмотреть условный перенос работодателем дня выплаты аванса, обусловленного новыми правилами. Если авансовая часть зарплаты выдается до 22 числа, то уведомление по НДФЛ потребуется подать до 25 числа того же месяца. Удержанную же сумму нужно перечислить в течение трех суток, до 28. Если выплату аванса сдвинуть на 23 число, то в расчетном периоде этот день будет следующим месяцем, а вместе с этим переместятся даты уведомления и налогового платежа. Туда же попадет вторая часть зарплаты. Поэтому фактически компания будет готовить уведомление по всему НДФЛ за месяц и выплачивать налог по полной заработной плате.

Если работодатель переносит срок выплаты аванса, то придется сдвигать дату выдачи зарплаты, чтобы сохранить между этими днями промежуток в полмесяца, установленный в ч. 6 ст. 136 ТК РФ. Порядок же изменений такого характера зависит от документов, где ранее были прописаны правила.

Когда сроки зафиксированы трудовым договором, потребуется внести корректировки именно в него. За два месяца до вступления в силу изменений нужно уведомить работников, а также подготовить дополнительное соглашение, где будут указаны новые даты выплаты аванса и зарплаты. Также допустимо просто убрать из договора пункт о сроках выдачи заработной платы и оставить отсылку на ПВТР. Если же даты выплат закреплены в последних, то есть внутри правил внутреннего трудового распорядка, то потребуется издать приказ о корректировке документа, с которым должны под подпись ознакомиться все работники. Точных сроков для таких изменений не установлено, но сделать их лучше в ноябре.

Новые правила по расчету аванса в 2024 году

С 1 января 2024 года вступят в силу новые правила по расчету размера аванса в соответствии с законодательством. Правила были утверждены с целью упростить процедуру расчета аванса и обеспечить более справедливое распределение финансовых обязательств.

Основными изменениями, которые вступят в силу, являются следующие:

1. Определение базы для расчета аванса. В новом законодательстве будет четко определена база для расчета аванса. Это позволит избежать различных толкований и споров, связанных с определением базы.

2. Установление одноразового расчета. Вместо ежемесячного расчета аванса будет установлен одноразовый расчет на начало отчетного периода. Это позволит предпринимателям планировать свои финансовые обязательства заранее и избежать неожиданных выплат аванса в течение года.

3. Пересмотр размера аванса. В новом законодательстве будет предусмотрена возможность пересмотра размера аванса в случае изменения финансовых обязательств предпринимателя. Это позволит регулировать размер аванса с учетом текущей ситуации и обеспечить справедливый расчет.

4. Обязательное предоставление отчетов. Предпринимателям будет обязательно предоставлять отчеты о своей деятельности для расчета аванса. Такая мера позволит установить точную сумму аванса и предотвратить возможные злоупотребления.

Введение новых правил по расчету аванса в 2024 году является важным шагом для улучшения финансового климата в стране. Они помогут предпринимателям планировать свои финансовые обязательства, упростят процедуру расчета и обеспечат более справедливые условия для всех участников экономики.

Зависимость размера аванса от заработной платы

Фиксированный размер аванса, который выплачивается сотруднику в России, может измениться в 2024 году в соответствии с новыми правилами. Поэтому зависимость размера аванса от заработной платы будет рассчитываться по новым правилам, которые входят в силу с 30-го июня 2024 года.

Расчет размера аванса будет производиться на основе заработной платы сотрудника. Если фиксированный размер аванса составляет, например, половину зарплаты, то новые правила могут изменить этот размер. Для рассчета размера аванса можно использовать специальные онлайн калькуляторы или примеры расчетов, которые предоставляются работодателем.

В новом году аванс может выплачиваться в размере, который будет рассчитываться как сумма половины заработной платы. Это означает, что сотруднику будут платить половину его зарплаты как аванс, а оставшаяся половина будет выплачиваться в конце месяца.

Какие еще изменения в размере аванса могут произойти в новом году? Например, размер аванса может быть увеличен при наличии надбавок или премий к заработной плате сотрудника. В этом случае аванс может составлять большую сумму.

Также, работодатель имеет право удерживать часть аванса из зарплаты сотрудника в случае его нарушения трудовых обязательств или дисциплины. В этом случае размер аванса будет зависеть от ответственности сотрудника, а работодатель самостоятельно устанавливает правила и сроки удержания аванса.

| Примеры авансов при изменениях в 2024 году: | Размер аванса |

|---|---|

| Пример 1: без изменений | Половина зарплаты |

| Пример 2: с надбавками и премиями | Большая сумма, включая надбавки и премии |

| Пример 3: удержание части аванса | Аванс будет уменьшен в зависимости от нарушений сотрудника |

Итак, размер аванса может измениться в зависимости от заработной платы, наличия надбавок или премий, а также от ответственности сотрудника. Для более точного расчета размера аванса в новом году рекомендуется обратиться к работодателю или использовать онлайн калькуляторы.

Влияние нового закона на предпринимателей

Вступление нового закона о размере аванса существенно повлияет на предпринимателей и их финансовые операции. В соответствии с новыми требованиями, предприниматели будут обязаны устанавливать больший размер аванса при заключении договоров.

Во-первых, предпринимателям придется учесть новые требования и адаптировать свою бухгалтерию и финансовые процессы в соответствии с изменениями. Это потребует внедрения новых методов и систем управления денежными средствами, а также обновления бухгалтерской отчетности.

Во-вторых, увеличение размера аванса может повлиять на финансовое положение предпринимателей. Большая часть денежных средств будет заморожена в виде авансов, что может создать дефицит ликвидности и затруднить управление финансами компании.

Кроме того, новое требование о размере аванса может повлиять на взаимоотношения предпринимателей с клиентами. Больший размер аванса может вызвать недовольство клиентов и даже потерю заказов. Предпринимателям придется тщательно проработать вопросы авансирования с клиентами и найти компромиссные решения.

Итак, новый закон о размере аванса имеет значительное влияние на предпринимателей. Они должны быть готовы к изменениям в финансовой политике, внедрению новых систем управления и проработке вопросов авансирования с клиентами.

О чем говорит законодательство

В статье 136 ТК установлены правила установления срока выплаты зарплаты и аванса. Здесь не указаны конкретное даты, но даны рекомендации, какие сроки зарплаты предусмотреть, составляя тексты трудового договора и положения локальных актов.

Важно! Основное правило — выплата должна производиться два раза в месяц. На практике принято называть их аванс и зарплата

В Трудовом Кодексе таких понятий нет. Здесь для обеих выплат применяется понятие «заработная плата».

Существует порядок установления дат. Период между выплатами не может превышать 15 дней. Нарушать это положение закона нельзя, независимо от воли работников.

Согласно законодательству, нужно учитывать два момента: обязанность выплачивать зарплату два раза в месяц. Что касается переноса выплаты срока конкретному работнику, то здесь имеются некоторые нюансы.

При переносе срока одной из выплат не выполняется условие о периоде между авансом и зарплатой — 15 календарных дней. Поэтому делать такое можно лишь в крайнем случае, руководствуясь заявлением сотрудника и положениями локальных актов. Для этого нужно разработать методику.

Еще одно важное правила — общая сумма оплаты труда за месяц должна быть выплачена не позднее 15 числа следующего месяца. Если один из сроков попадает на выходной или праздничный день, то оплату нужно произвести заранее.

Для тех, кто хочет научиться бухгалтерии с нуля и применять знания на любом участке учета: вести бухгалтерский, налоговый и кадровый учет, сдавать любую отчетность, работать в 1С, управлять финансами и оптимизировать налоги, мы разработали новый курс профессиональной переподготовки Бухгалтер с нуля: учет, налоги, 1С.

После курса вы станете не просто бухгалтером, а бухгалтером-универсалом, который разбирается в учете и налогах, а также может защитить компанию от налоговых проверок, выбрать метод налоговой оптимизации, внедрить ФСБУ и управленческий учет.

В честь Дня бухгалтера продаем курс со скидкой: 9 900 ₽ 29 990 ₽.

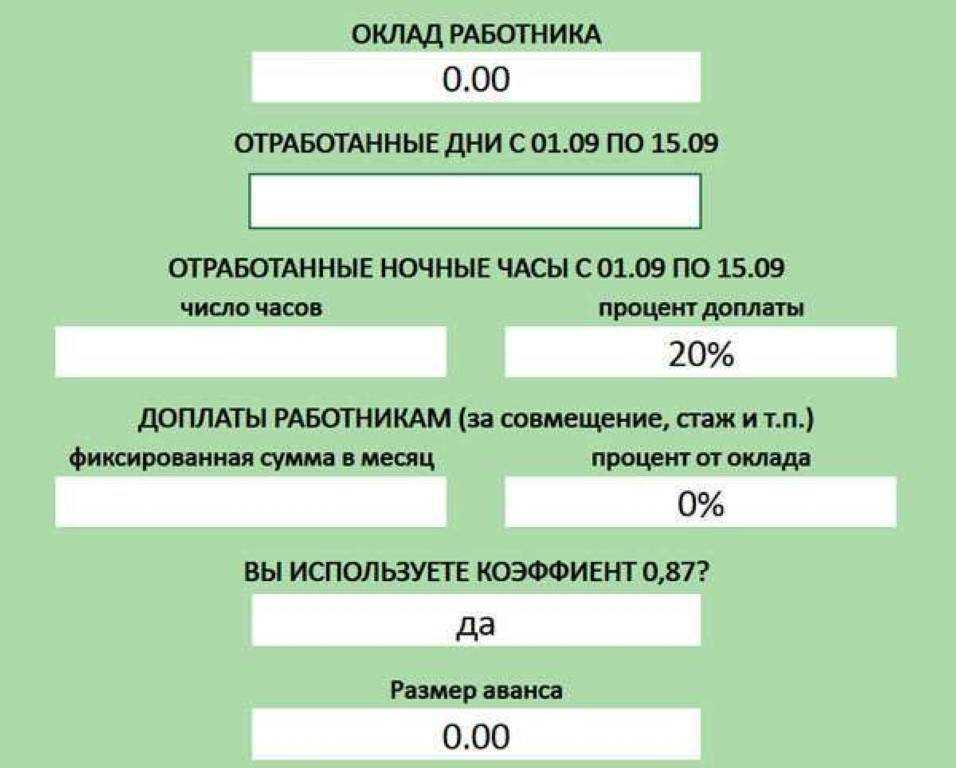

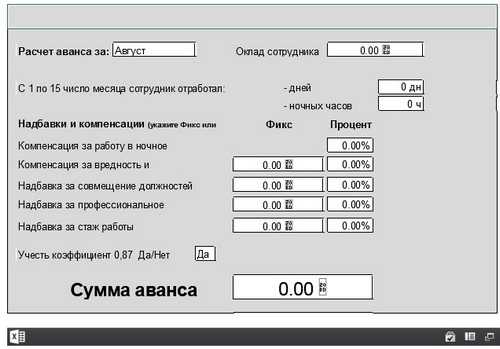

Аванс расчетом по произвольной формуле

Если рассмотренные выше варианты не устраивают, так как например, у сотрудника прямая сдельная оплата без какого-либо минимального оклада, то можно предложить другую идею.

Вместо основного начисления сотрудника расчет аванса производить по другому виду начисления с нужной формулой расчета аванса. Это потребует некоторых искусственных настроек и действий, но зато позволит решить задачу. Рассмотрим пример, когда у сотрудника прямая сдельная оплата, а аванс выплачивается исходя из некоторой суммы пропорционально отработанному в первой половине месяца времени.

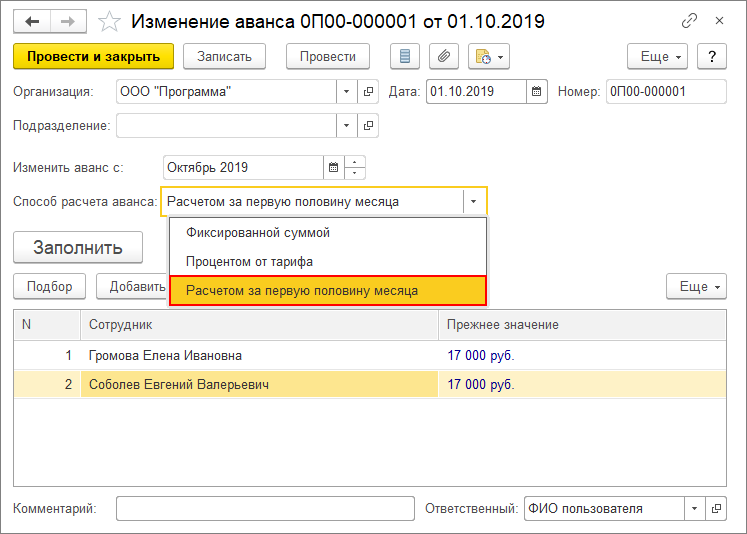

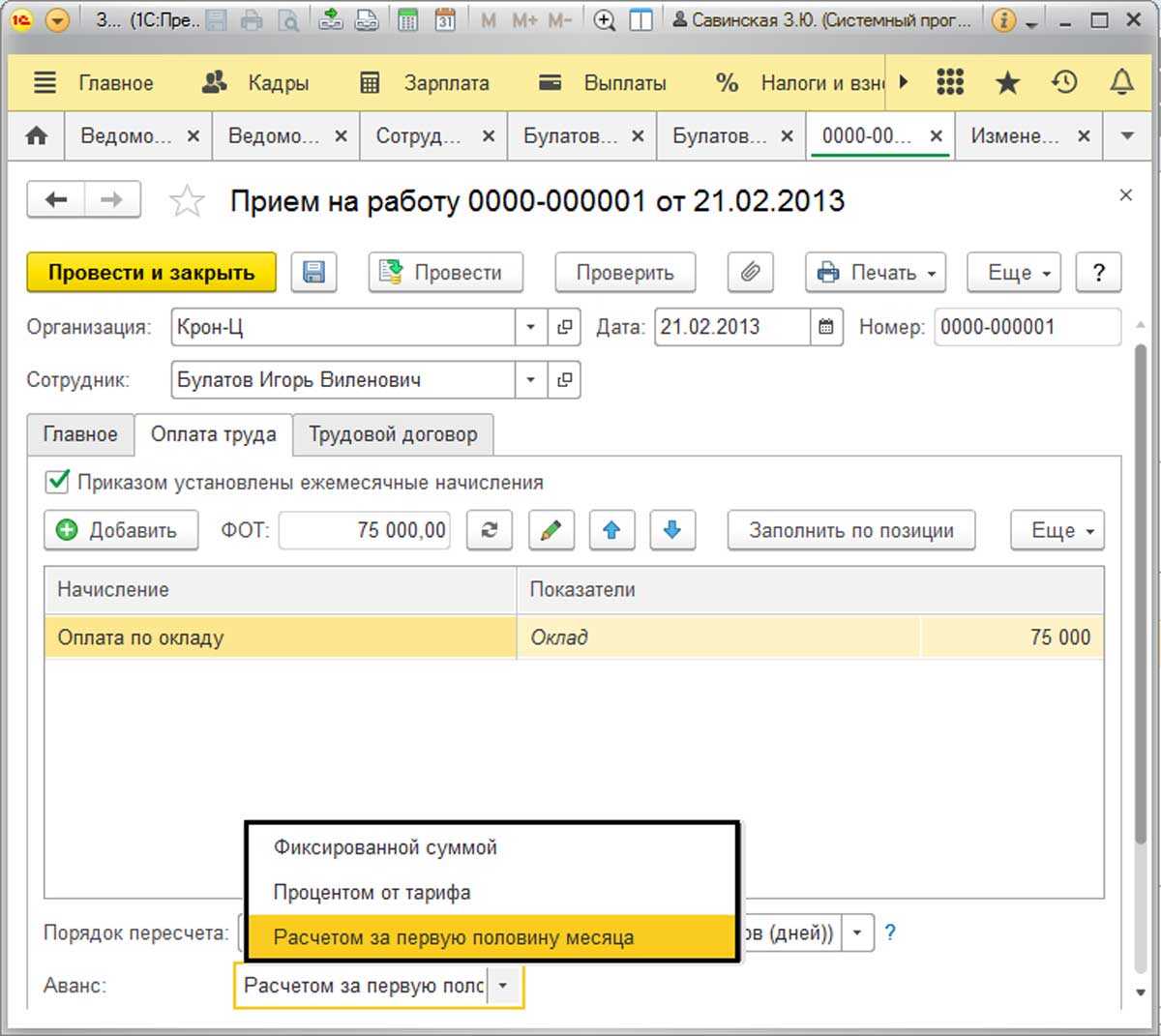

Настроим начисление, которое будет использоваться для расчета аванса:

Начисление будет назначаться сотруднику в плановом порядке, поэтому укажем, что начисление выполняется Ежемесячно.

Формула начисления:

СуммаАванса/НормаДнейЗаПервуюПоловинуМесяца*ВремяВДнях*?(РасчетнаяБаза=0,1,0)

- Сумма аванса – новый показатель, который будет задаваться при назначении начисления в плановом порядке.

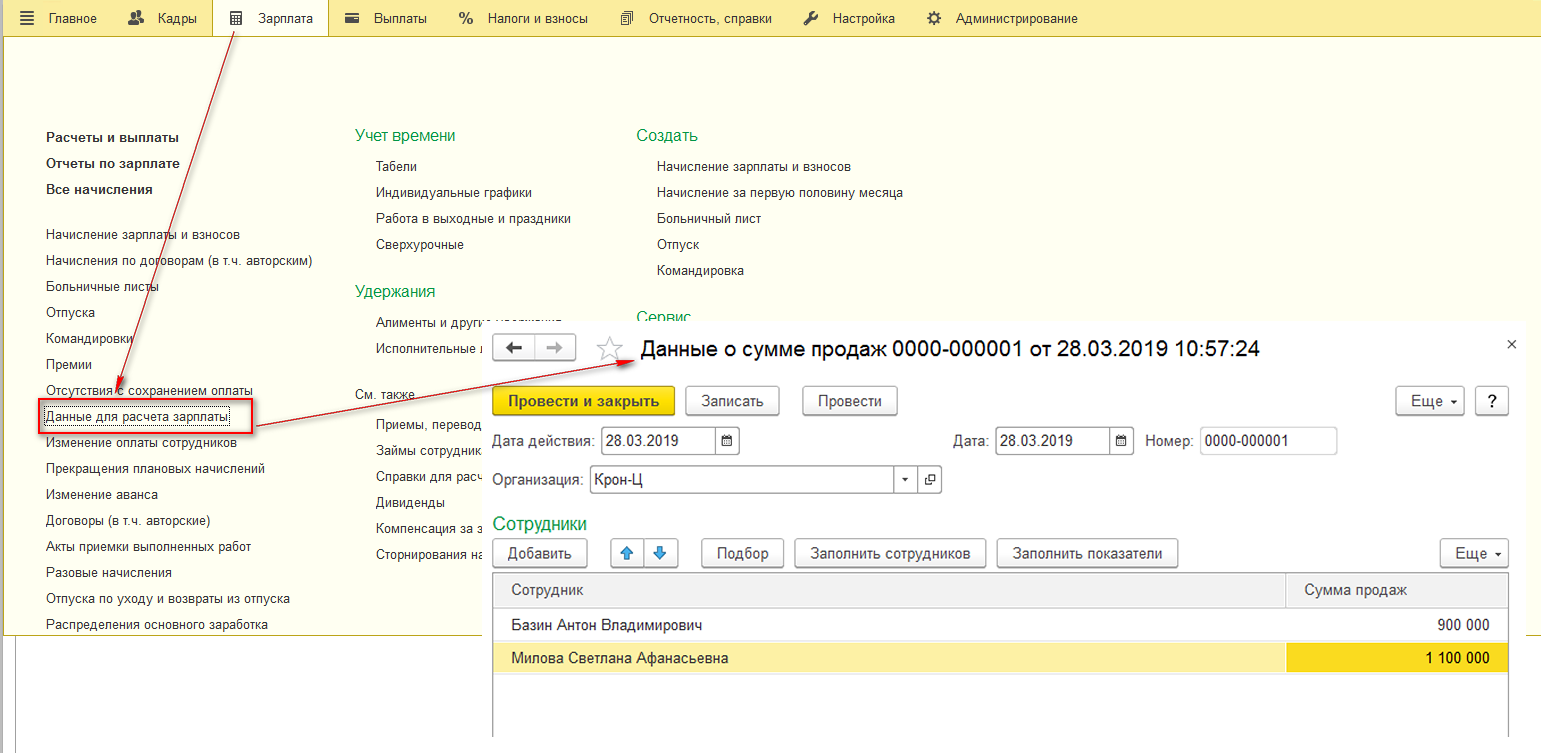

- Норма дней за первую половину месяца – ежемесячный показатель для сотрудника, значение которого будет вводиться перед расчетом аванса с помощью документа Данные для расчета зарплаты.

Для ввода нормы за первую половину месяца настроим шаблон ввода исходных данных (Настройка – Шаблоны ввода исходных данных).

Нам необходимо, чтобы наше начисление рассчитывалось в аванс, но не начислялось при расчете зарплаты за месяц. При этом в аванс не должно начисляться основное начисление сотрудника, но оно должно выполняться при начислении зарплаты за месяц. Для этого мы перенастроим основное начисление сотрудника, сбросив флажок Начисляется при расчете первой половины месяца. А в наш вид начисления для расчета аванса внедрим в формулу выражение *?(РасчетнаяБаза=0,1,0). В расчетную базу включим основное начисление сотрудника.

Таким образом, когда сдельный заработок не начисляется (Расчетная база = 0), тогда рассчитывается аванс. А когда начисляется сдельный заработок (Расчетная база > 0), тогда аванс умножается на ноль, т.е. начисление не производится. Чтобы начисление не только не рассчитывалось, а совсем не показывалось в начислении зарплаты за месяц можно также настроить приоритет, указав в качестве более приоритетного для аванса основное начисление сотрудника.

Особое внимание нужно уделить настройке учета времени для вида начисления для аванса. Необходимо установить, что начисление выполняется за работу полную смену в пределах нормы времени

Это для программы признак основного начисления сотрудника. Например, если для организации в одном месяце за один и тот же период вводятся два документа Начисление за первую половину месяца для разных групп работников, то если работник будет включен в первый документ, то чтобы он не попал во второй документ необходимо, чтобы в первом документе для этого работника присутствовало начисление за работу полную смену в пределах нормы времени.

Однако, при такой настройке возникнут проблемы при назначении начисления в плановом порядке. Мы хотим назначить его вместе с основным начислением сотрудника, однако, программа не позволит этого сделать, так как запрещено назначать сотруднику два плановых начисления за работу полную смену в пределах нормы времени. Хорошая новость в том, что эта проверка производится еще и с сравнением вида времени. Т.е. если для нашего аванса мы установим вид времени Рабочее время, и этот же вид времени будет установлен для основного начисления сотрудника, то проведение будет запрещено. Но если мы для аванса установим другой вид времени, то сможем «обмануть» программу. Что мы и сделаем!

Скопируем вид времени Явка (Настройка – Классификаторы – Виды рабочего времени), установим для него произвольное наименование, и укажем этот вид времени для нашего аванса.

Чтобы при этом для аванса правильно рассчитывалось отработанное время пропишем в дополнительных видах времени все виды рабочего времени, за которые должен начисляться аванс.

Остается сбросить флажок Начисляется при расчете первой половины месяца для основного начисления сотрудника.

Всё, теперь можно назначать наш вид начисления сотруднику в плановом порядке.

Перед расчетом аванса необходимо ввести показатель Норма дней за первую половину месяца.

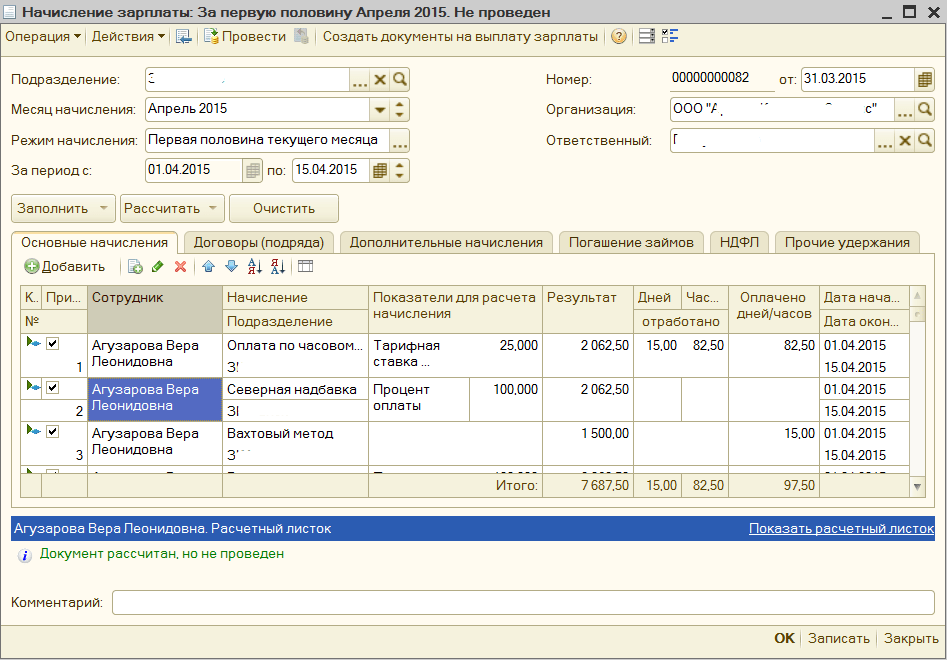

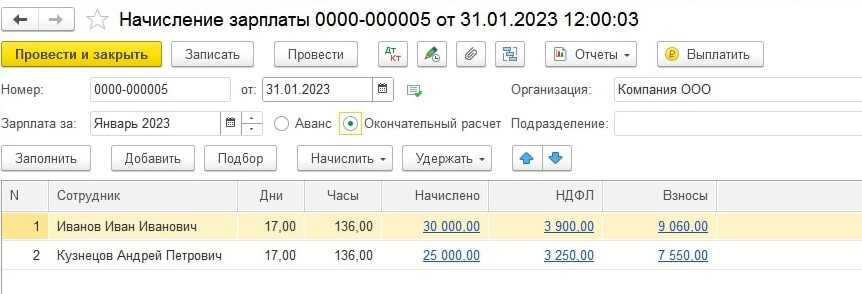

Аванс рассчитывается по отдельному виду начисления исходя из суммы 20 000 руб. за отработанное с 1 по 15 января время.

При начислении зарплаты за январь расчет производится по основному начислению сотрудника. Начисление для расчета аванса при расчете зарплаты не появляется, так как полностью вытесняется основным начислением сотрудника.

Сколько процентов от зарплаты составляет аванс

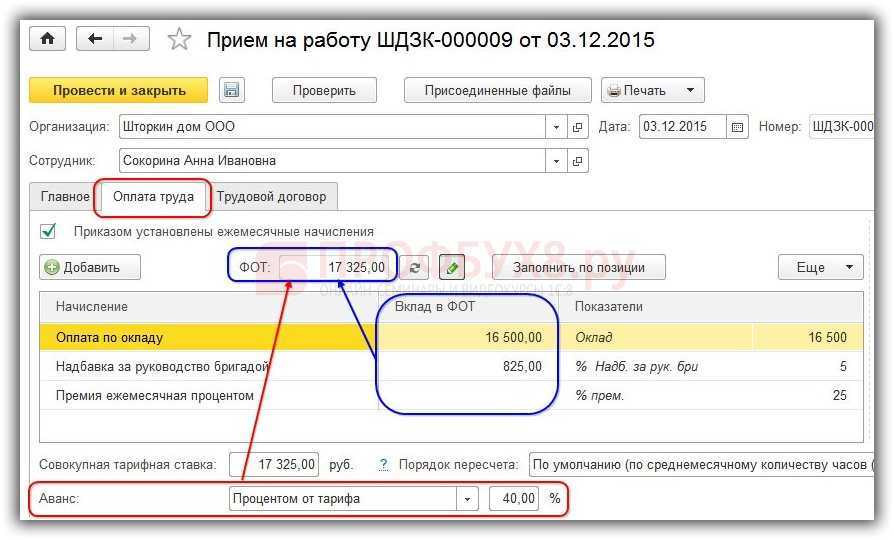

Раньше размер аванса определял сам работодатель и мог свободно устанавливать его в твердой сумме или процентах от оклада — например, распространена была схема 70% на 30%, когда за первую половину месяца сотрудники получали фиксировано только 30% от оклада. В некоторых компаниях аванс составлял и того меньше — символическую сумму, которая позволяла людям дотягивать до получки, расходуя авансовые деньги только на товары и услуги первой необходимости.

Фиксированная сумма аванса для работников на трудовом договоре теперь стала нарушением.

В 2017 году Минтруд России озвучил новые рекомендации расчета заработной платы и уточнил, что аванс — часть заработной платы, поэтому оплачивать его нужно за фактическое отработанное время за первую половину месяца по окладу. В эту же сумму должны включаться надбавки. Но только те, которые не зависят от оценки работы за месяц — например, деньги за переработку или премии. Их выплачивают только после закрытия рабочего месяца.

Второй приемлемый для трудовой инспекции вариант — фиксированный процент от оклада, но не меньше суммы фактически отработанного времени. В этом случае, как правило, аванс устанавливают в диапазоне 40–50%. Если работодатель занижает эту сумму, то можно жаловаться в трудовую инспекцию. А чтобы понять, занижает ваш работодатель сумму или нет, приведем правила расчета.

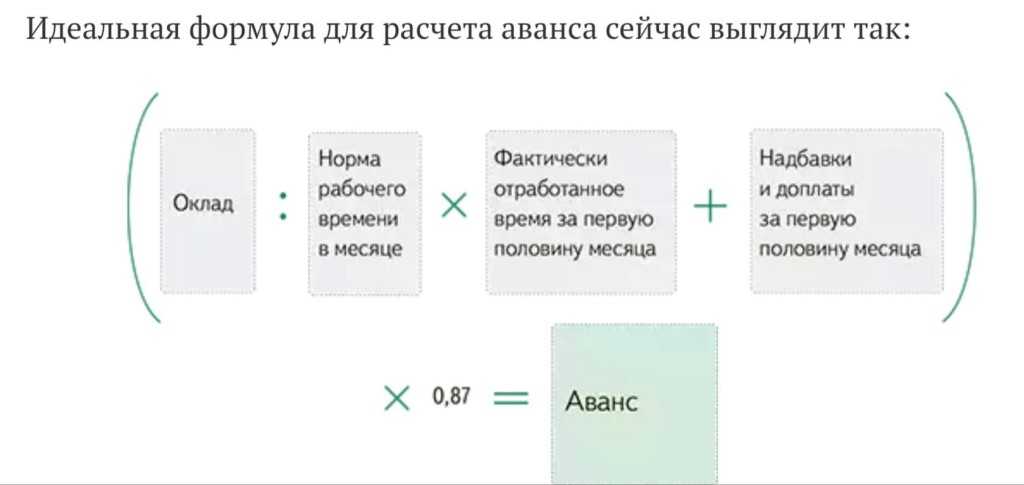

Правила расчета аванса в 2023 году

Формула выглядит вот так:

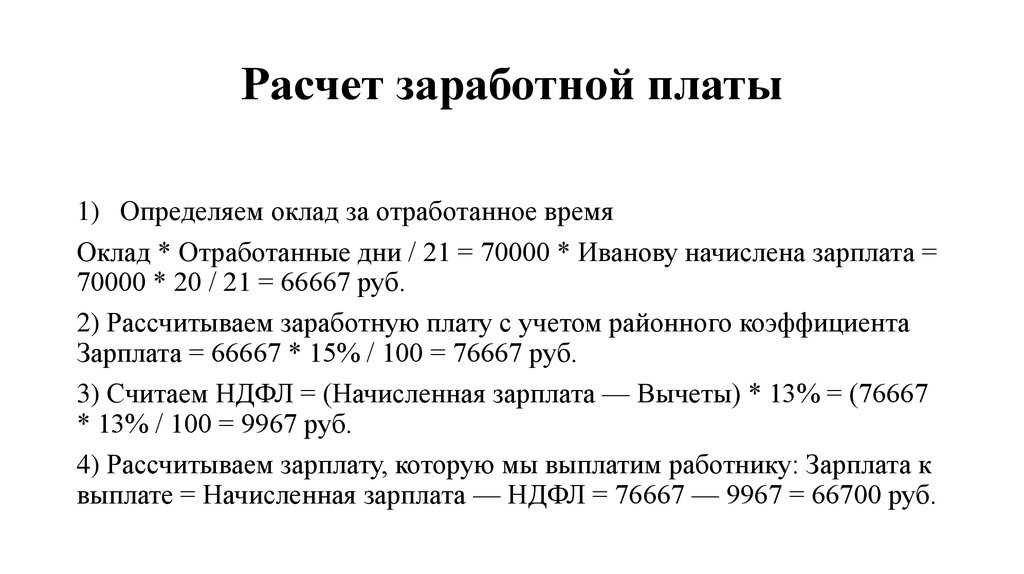

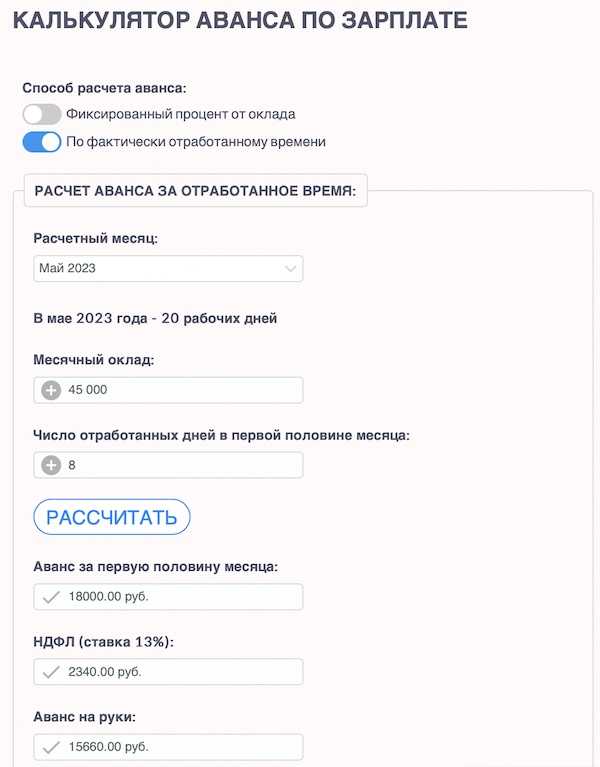

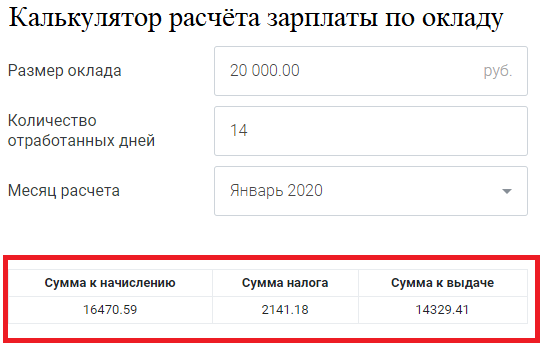

Аванс = (оклад/количество рабочих дней) × количество отработанных дней − 13%.

Пример расчета. В ноябре — 21 рабочий день. До 15 числа Корней отработал десять рабочих дней. То есть при окладе 75 тыс. рублей гросс и 21 рабочем дне в расчетном месяце за десять отработанных дней Корней получит аванс 31 071,18 рублей.

Второй вариант расчета — по сумме оклада. Как правило, для аванса устанавливается фиксированный процент (ФП) — 40–50% оклада. При процентах ниже указанных выплата при нормальном месячном графике будет ниже, а значит, трудовая инспекция посчитает это нарушением.

Формула расчета аванса по сумме оклада такая:

Аванс = оклад × ФП − 13%

К примеру, у Корнея в компании принято выплачивать аванс в размере 45% от оклада. Тогда при той же сумме заработка в 75 тыс. рублей гросс аванс будет равен 33 750 рублям.

Если Корней уйдет в отпуск или на больничный, то зарплата и аванс будут рассчитываться исключительно по фактически отработанному времени.

Почему аванс стал меньше в 2023 году

С 1 января вступили в силу поправки в статью 223 Налогового кодекса. Теперь датой получения дохода в виде оплаты труда будет считаться не последний рабочий день месяца, а фактический день выплаты работнику. Ранее подоходный налог (НДФЛ) с аванса не удерживался.

Это значит, что формула расчета изменилась и в нее добавляется переменная в виде 13% НДФЛ.

Аванс = (оклад/количество рабочих дней) × количество отработанных дней − 13%.

Работники будут получать на руки аванс меньше, чем раньше. При обоих способах выплаты аванса общая зарплата не изменится, просто вторая часть оплаты станет больше. Это нужно учитывать при распределении ежемесячных расходов.

Что делать сотруднику, если ему не платят аванс

Частые вопросы

Можно ли отказаться от аванса и получать зарплату один раз в месяц?

Нет, нельзя. Согласно Трудовому кодексу Российской Федерации, наниматель должен выдавать заработную плату не реже двух раз в месяц. Чаще — можно, реже — нет. Это условие нельзя изменить ни при каких обстоятельствах, даже при обоюдном согласии.

Можно ли выплатить аванс в большей сумме, чем вторая часть зарплаты?

Законодательство напрямую это не запрещает, но снова возникнет нюанс, что вторая часть зарплаты не должна быть меньше, чем сумма за фактически отработанное время после 15 числа. Смысла в этом мало, а нагрузка на кадровую службу и бухгалтерию вырастет.

К тому же если вы уйдете в отпуск или на больничный после 15 числа текущего месяца, то аванс будет больше второй части зарплаты.

Если работодатель не выплачивает вознаграждение за труд реже двух раз в месяц, это прямое нарушение закона. Это административное правонарушение, согласно ст. 5.27 КоАП РФ:

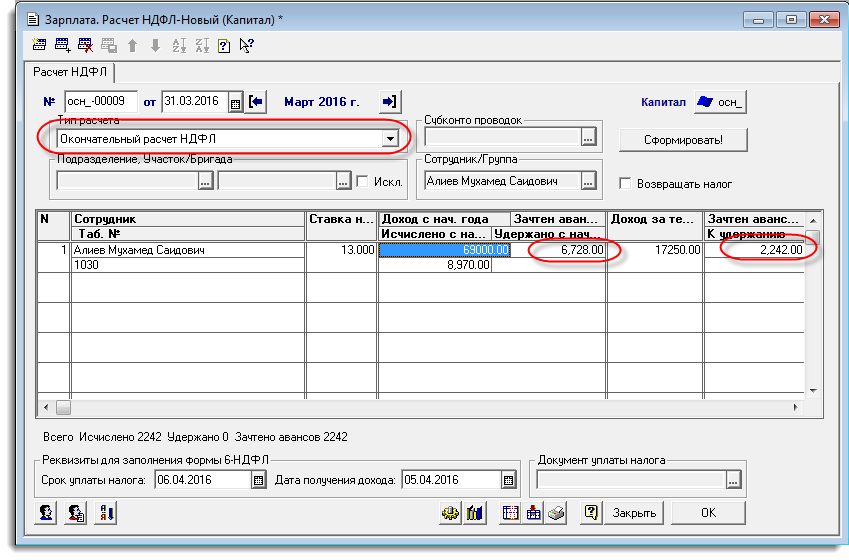

Начисление и выдача аванса: о чем важно помнить

При начислении и выдаче авансовых сумм необходимо обращать внимание на некоторые нюансы:

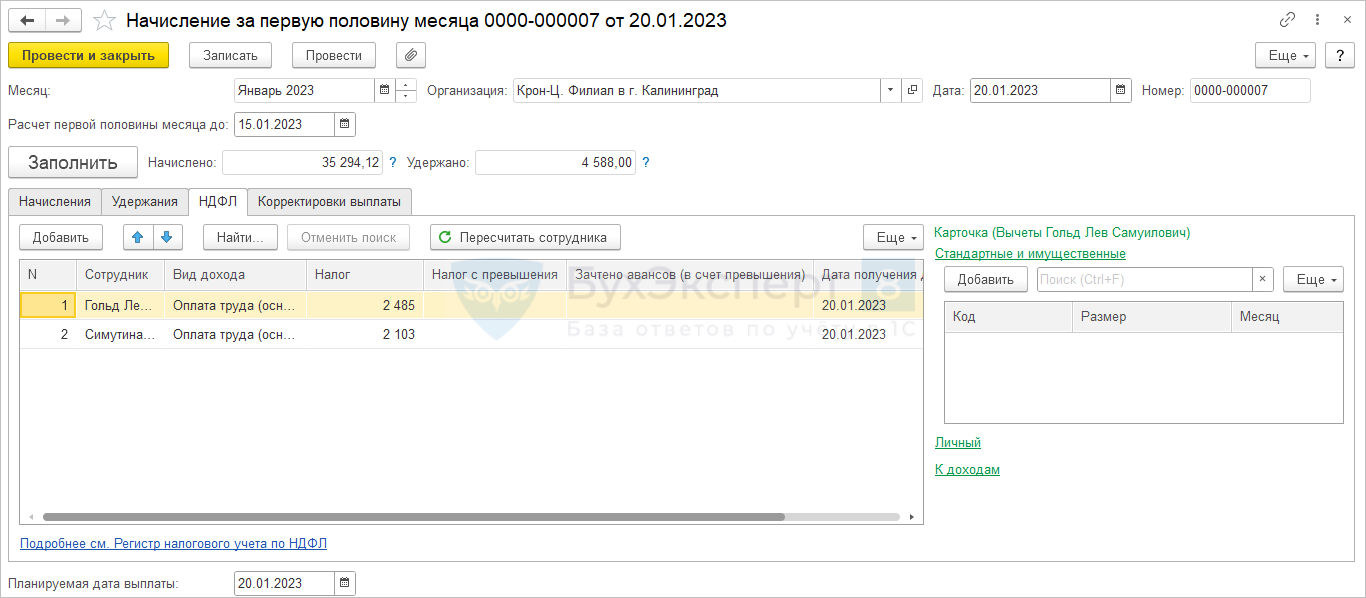

- Сроки. Если срок выдачи основной части зарплаты установлен, к примеру, в середине месяца (15 числа), то аванс необходимо выдать не позднее последнего (30 или 31) числа этого же месяца. В этом случае, согласно положению НК РФ, следует удерживать с аванса НДФЛ (ст. 223-2 НК РФ) – последний день месяца является днем получения дохода, аванс же, как признают и сами законодатели, является частью заплаты. В то же время письмо Минтруда №14-1/ООГ-549 от 05/02/19 г. запрещает уменьшать аванс на 13%, вычитая из него НДФЛ. Как быть руководству и бухгалтеру? По нашему мнению, такую проблему можно решить переносом сроков выдачи аванса и зарплаты в организации, прописав их в локальных актах и соблюдая интервал 15 дней; не выдавать аванс в последний день месяца.

На заметку! По вопросу уплаты налога на доходы аванса, выплаченного в последний день месяца, с налоговиками спорит и Минфин (письмо №03-04-06/69181 от 23/11/16 г.) и судьи (опред- е ВС №309-КГ16-1804 ОТ 11/05/16 г.).

Даты. В ЛНА, колдоговоре необходимо указывать однозначные, конкретные даты выдачи выплат, а не интервал или крайний срок. При проверке со стороны руководству будет сложно доказать отсутствие нарушения сроков выплаты аванса по факту.

Выходные и праздники. Пропускать сроки выплаты аванса запрещено и в случае, если дата, указанная в ЛНА, совпадает с днями отдыха. В этом случае выдать аванс руководство обязано накануне.

Аванс в процентах к зарплате. Теперь его можно использовать, только если сотрудник отработал покрытый авансом период полностью. В противном случае (например, у сотрудника был отпуск или он болел) такой расчет запрещен: фактический заработок по итогам месяца может не покрыть аванс. При отсутствии начислений второй половины месяца невозможно будет удержать налог на доходы.

На заметку! Фиксированная сумма аванса не учитывает фактическое время работы и фактические выплаты. Применять такой способ авансирования рискованно.

Вновь принятые работники. Контролирующие органы считают, что в отношении этой категории применяются общие правила. Вывод: даже если новый работник трудился несколько дней (один день), аванс ему следует рассчитать с учетом отработанного времени и выдать.

Подводя итоги

- Аванс, другими словами, первую часть заработной платы, выдают раз в полмесяца. Сроки, отраженные в колдоговоре, трудовом соглашении, ЛНА, должны быть фиксированными.

- Аванс начисляется с учетом отработанного времени по факту.

- Включаются, кроме оклада, все выплаты, которые на момент расчета могут быть определены.

- Аванс в процентах можно рассчитывать, только если работник полностью отработал период.

- Выдача фиксированных сумм аванса может привести к конфликту с контролирующими органами.

- Новым сотрудникам аванс рассчитывается и выдается на общих основаниях.

- Уменьшать аванс при выдаче на сумму НДФЛ запрещено. НДФЛ вычитается из зарплаты при окончательном расчете с работником за месяц.

Что делать, если сотрудник не пришел получать аванс

Большинство работодателей выплачивают зарплату на банковские карты. Но осталось право сотрудника получать зарплату наличными деньгами в кассе. Что делать работодателю, если сотрудник не пришел за получением зарплаты или аванса?

Интересно! В этом случае ответственность за несвоевременную выплату зарплаты не наступает. В обязанность работодателя входит расчет и оформление документов на выплату. На карту деньги постают независимо от воли сотрудника, а в случае с наличными деньгами, это — его право.

Если в течение трех дней зарплата не получена, кассир оформляет ее, как депонированную, и сдает деньги в банк. В последующие периоды сотрудник вправе обратиться за выплатой.