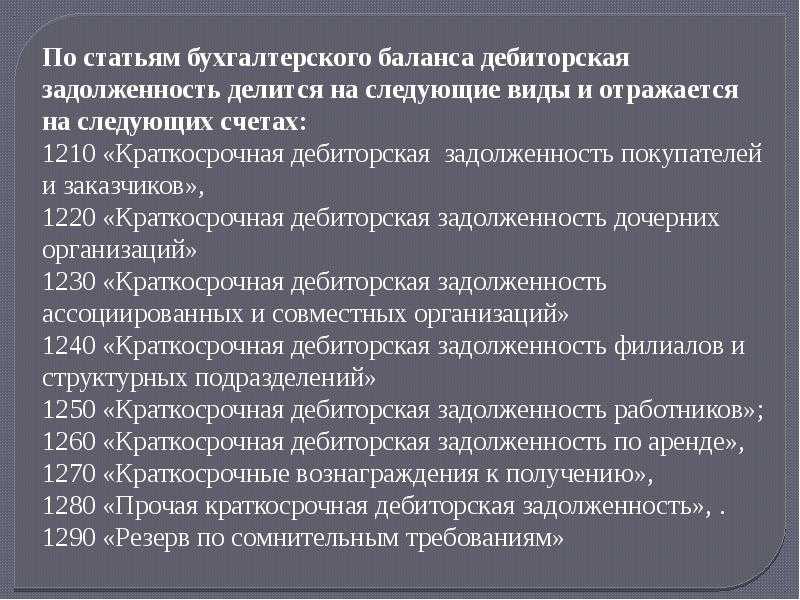

Счета учета дебиторской и кредиторской задолженности

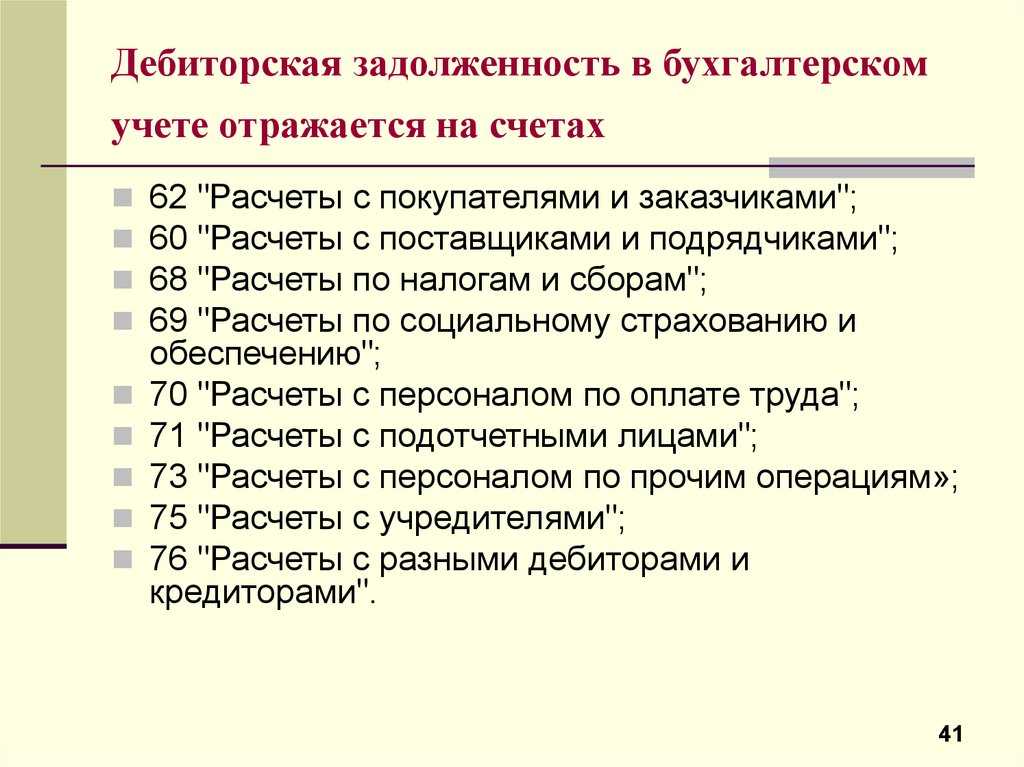

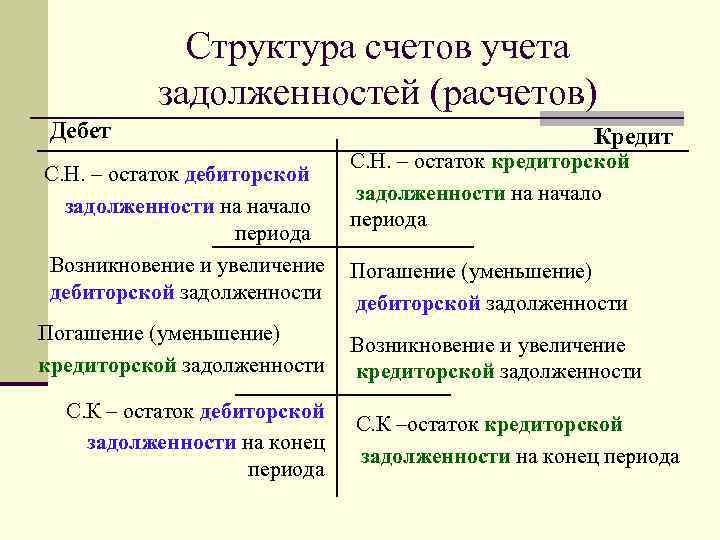

Согласно Плану счетов «для обобщения информации о всех видах расчетов организации с различными юридическими и физическими лицами, а также внутрихозяйственных расчетов используются счета разд. VI Расчеты». При этом расчеты иностранными валютами учитываются на счетах этого раздела в рублях в суммах, определяемых путем пересчета иностранной валюты в установленном порядке. Одновременно эти расчеты отражаются в валюте расчетов и платежей. Расчеты иностранными валютами учитываются на счетах этого раздела обособленно, т. е. на отдельных субсчетах.

К разделу

VI «Расчеты» относятся следующие счета:

— 60 «Расчеты

с поставщиками и подрядчиками»;

— 62 «Расчеты

с покупателями и заказчиками»;

— 63 «Резервы

по сомнительным долгам»;

— 66 «Расчеты

по краткосрочным кредитам и займам»;

— 67 «Расчеты

по долгосрочным кредитам и займам»;

— 68 «Расчеты

по налогам и сборам»;

— 69 «Расчеты

по социальному страхованию и обеспечению»;

— 70 «Расчеты

с персоналом по оплате труда»;

— 71 «Расчеты

с подотчетными лицами»;

— 73 «Расчеты

с персоналом по прочим операциям»;

— 75 «Расчеты

с учредителями»;

— 76 «Расчеты

с разными дебиторами и кредиторами»;

— 77 «Отложенные

налоговые обязательства»;

— 79 «Внутрихозяйственные

расчеты».

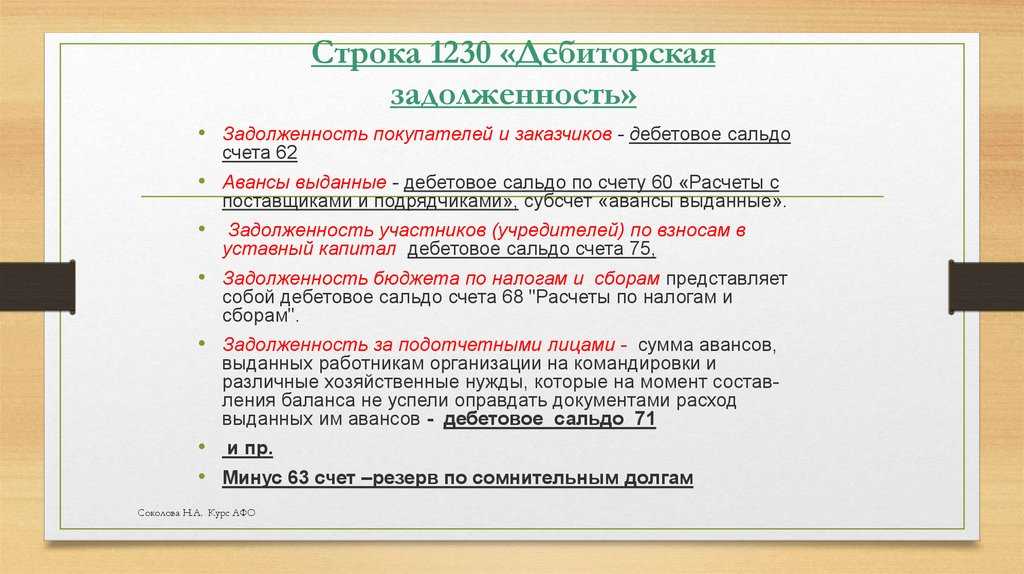

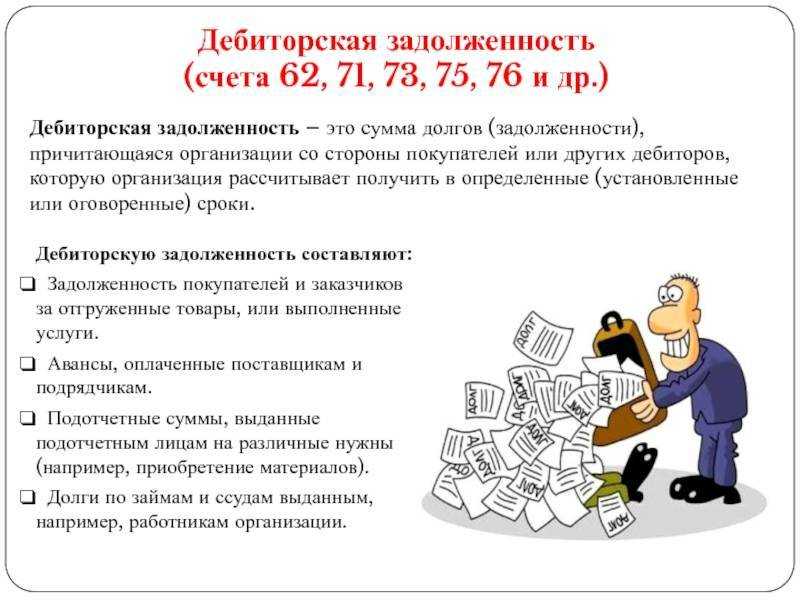

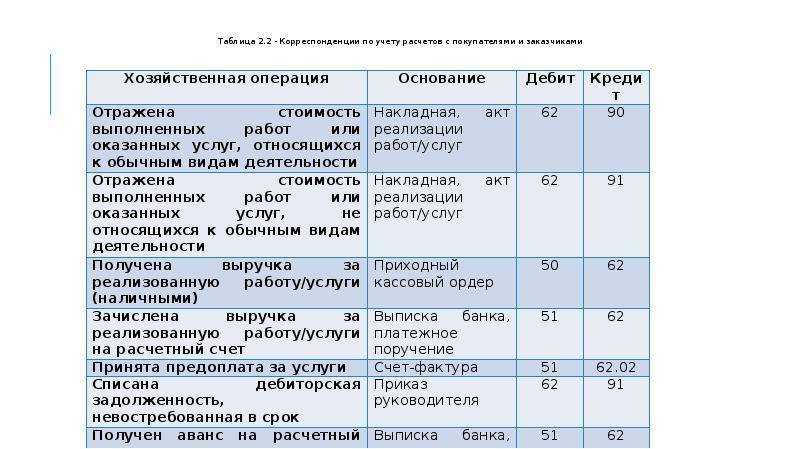

Дебиторская задолженность отражается в учете по дебету счетов: 60 «Расчеты с поставщиками и подрядчиками» (если организацией выдан аванс в счет поставки товара); 62 «Расчеты с покупателями и заказчиками» (при поставке товаров, работ, услуг в счет последующей оплаты); 68 «Расчеты по налогам и сборам» (в случае, переплаты в бюджет налогов, сборов); 69 «Расчеты по социальному страхованию и обеспечению» (если была произведена переплата при расчетах по социальному страхованию, пенсионному обеспечению и др.); 70 «Учет расчетов с персоналом по оплате труда» (если выплачены отпускные, а в следующем месяце работник принес больничный лист за этот период); 71 «Расчеты с подотчетными лицами» (в случае, если подотчетное лицо не возвратило выданные ему денежные средства); 73 «Расчеты с персоналом по прочим операциям» (при возникновении задолженности по возмещению материального ущерба и тому подобное); 75 «Расчеты с учредителями» (при возникновение задолженности учредителей по вкладам в уставный капитал); 76 «Расчеты с разными дебиторами и кредиторами» (в случае наличия задолженности по претензиям в пользу организации, по причитающимся дивидендам, по возмещению ущерба по страховому случаю).

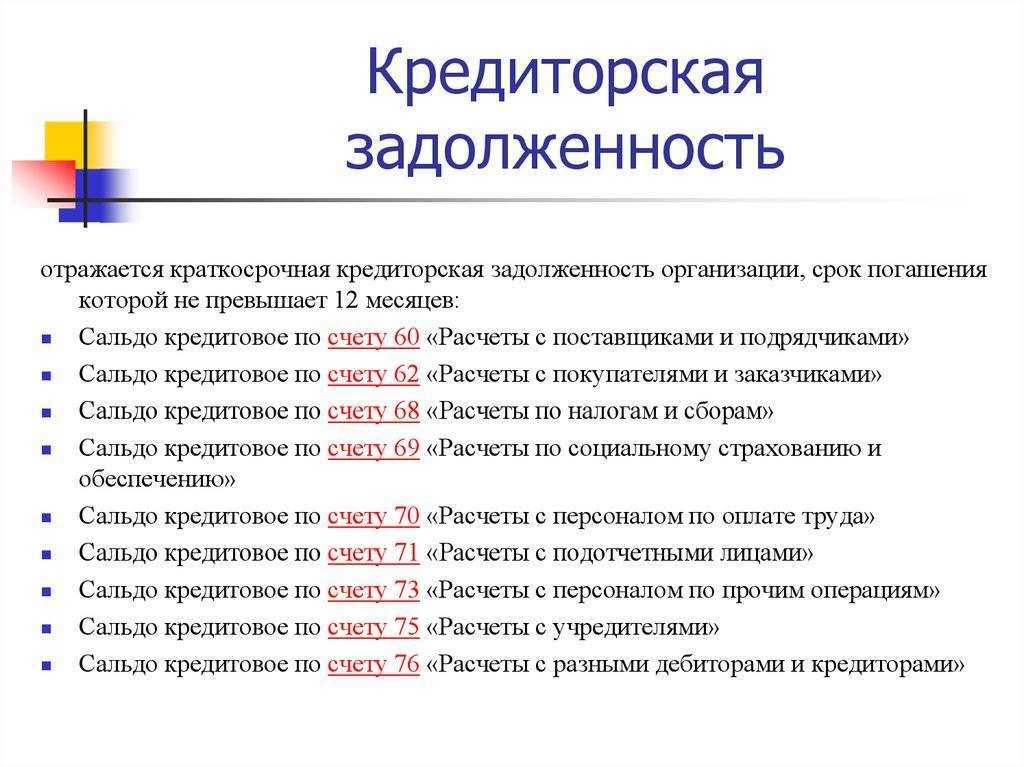

Кредиторская задолженность отражается в по кредиту счетов: 60 «Расчеты с поставщиками и подрядчиками» (при приобретении товаров, работ, услуг на условиях последующей оплаты); 62 «Расчеты с покупателями и заказчиками» (в случае получения аванса организацией в счет поставки товара); 68 «Расчеты по налогам и сборам» (при возникновении задолженности в бюджет налогов, сборов); 69 «Расчеты по социальному страхованию и обеспечению» (задолженность перед государственными внебюджетными фондами); 70 «Учет расчетов с персоналом по оплате труда» и другие.

При этом

по большинству счетов 6 класса субсчета не предусмотрены, поэтому перед

бухгалтером становится задача по формированию субсчетов и аналитических счетов,

кроме того сальдо по счетам необходимо показывать развернуто: то есть у одного

счета может быть одновременно и дебетовое кредитовое сальдо.

В последние годы российский бухгалтерский учет движется по пути реформирования системы бухгалтерского учета в соответствии с международными стандартами финансовой отчетности. 06.12.2011 года был принят Федеральный закон № 402-ФЗ «О бухгалтерском учете» Согласно ст. 21 к документам в области регулирования бухгалтерского учета относятся федеральные стандарты которые должны устанавливать согласно ст. 21, п.3, пп. 5 план счетов бухгалтерского учета и порядок его применения.

Таким образом, рациональная организация бухгалтерского учета при помощи такого инструмента как учетная политика является основой для создания адекватной учетно-аналитической системы организации, которая нацелена на предоставление полной и правдивой информации внешнему и внутреннему пользователю, а также обеспечивает эффективное использования ресурсов субъекта хозяйственной деятельности. Эффективно организованный бухгалтерский учет в части дебиторской и кредиторской задолженности является источником информации для принятия управленческих решений относительно обеспечения организации оборотными активами и повышения ее платежеспособности.

Просмотров 4 556

Какие отчеты по дебиторке есть в 1С?

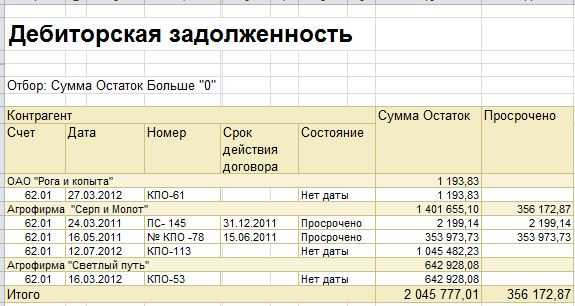

В программе «1С 8» (далее мы будем рассматривать эту версию программы как наиболее актуальную и распространенную) существует большое количество различных отчетов, в которых можно увидеть состояние дебиторской задолженности контрагентов.

Условно их можно поделить на 2 группы:

- Бухгалтерские — это те отчеты и документы, которые применяют в повседневной практике бухгалтеры, отвечающие за ведение расчетов либо за ведение учета в целом по предприятию (главбухи и замы). В качестве примеров можно привести:

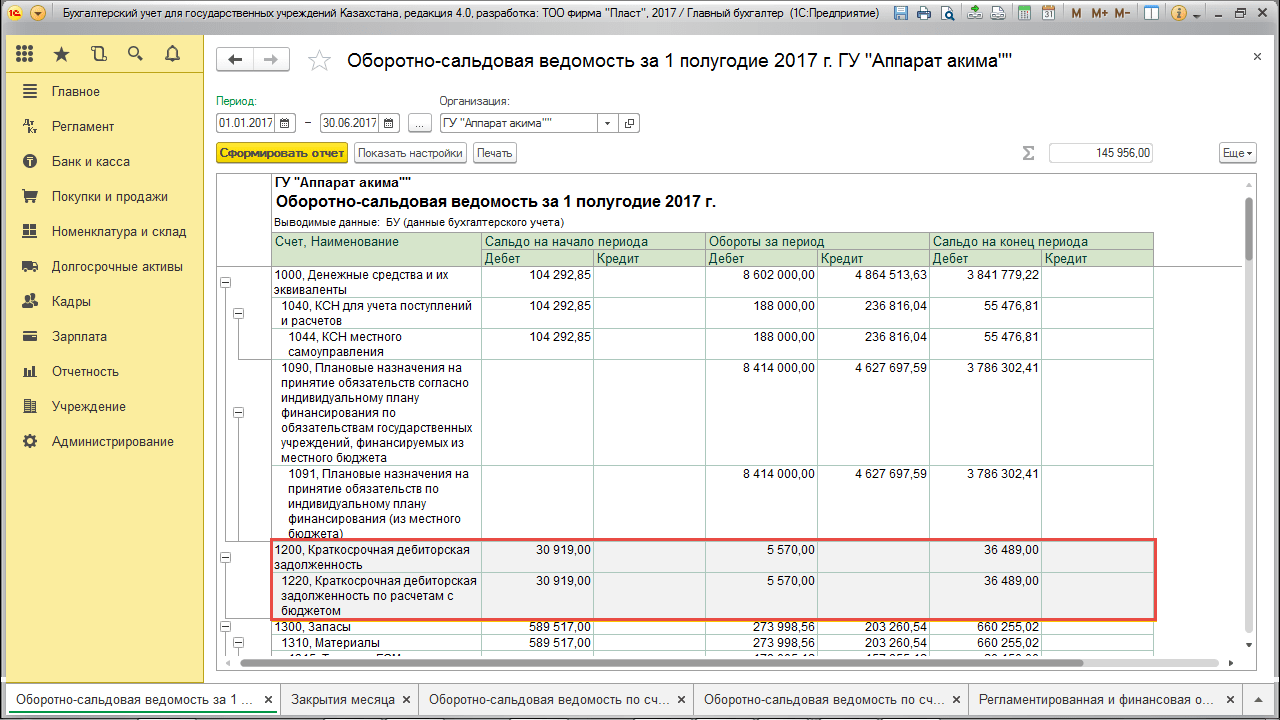

- Оборотно-сальдовую ведомость (далее — ОСВ) по счетам учета расчетов с контрагентами (счета 60, 62, 76 Плана счетов, утвержденного приказом Минфина от 31.10.2000 № 94н). Вход в ОСВ возможен через:

- меню «Рабочий стол» — «ОСВ по счету» (выбрать из списка);

- меню «Покупки и продажи» — «Стандартные отчеты» — «ОСВ по счету» (выбрать из списка).

Нажав в открывшейся форме отчета на кнопку «Показать настройки», можно формировать отчет по своему желанию в разрезах:

-

- группировки — по контрагентам, договорам, расчетным документам (например, выставленным счетам);

- отбора — из перечисленных выше групп можно выбирать только интересующих контрагентов;

- показателей — например, по развернутому сальдо (удобно для тех партнеров, у которых могут быть как дебетовые, так и кредитовые сальдо единовременно).

Акт сверки с контрагентом. Меню «Покупки и продажи» — «Расчеты с контрагентами» — «Акт сверки расчетов». В данном документе можно увидеть все данные, которые есть в учете по конкретному дебитору, включая суммы отгрузок, оплат и взаимозачетов.

- Управленческие отчеты или отчеты для руководства. Меню этих отчетов носит название «Руководителю». В меню есть подгруппы отчетов:

- «Расчеты с поставщиками»;

- «Расчеты с покупателями».

В этих подгруппах представлены сводные аналитические отчеты по группам задолженностей. Создатели «1С» посчитали, что нужны они в первую очередь менеджменту предприятия, однако ничто не мешает пользоваться ими и другим сотрудникам. О некоторых сводных отчетах поговорим подробнее.

Что входит в дебиторскую задолженность в бухгалтерском балансе

В обобщенном плане под дебиторкой чаще всего подразумевают долги перед компанией со стороны ее клиентов. Это те суммы денег, которые покупатели еще не отдали организации за приобретенные у нее товары или выполненные услуги. По факту в понятие входит не только обязательства покупателей, но и ряд других долгов. Их полный список представлен в ПБУ 4/99.

Перечислим полный состав строки с указанием счетов учета, на которых накапливаются и отражаются эти сведения.

| Состав дебиторской задолженности | Счет |

| Задолженность за поставленные товары, исполненные услуги или работы со стороны покупателей | 62 |

| Авансы, которые организация перечислила на счет поставщикам или подрядчикам и которые еще не закрыты поставкой | 60 |

| Авансовые платежи и переплаты по налогам и сборам, включая суммы излишне взысканных платежей | 68 69 |

| Авансы по заработной плате, перечисленные работникам | 70 |

| Задолженности по полученным подотчетным средствам со стороны работников | 71 |

| Возмещения со стороны работников, которые допустили недостачу | 73 |

| Задолженности по вкладу в уставный капитал со стороны учредителей компании | 75 |

| Суммы, которые организации должны быть перечислены контрагентами на основании выставленных и признанных претензий или по судебным решениям, которые вступили в силу | 76 |

Формы расчетов по дебиторской и кредиторской задолженности хозяйствующей единицы

На сегодняшний день, как правило, расчеты между контрагентами осуществляются путем безналичных перечислений денежных средств.

Действующими законодательными и правовыми актами РФ (ГК РФ, Положение о безналичных расчетах и т.д.) регламентируются существующими формы расчетов, к числу которых относятся расчеты:

- по платежным поручениям;

- по действующему аккредитиву;

- чеками;

- инкассо.

В настоящее время наиболее популярной формой безналичных расчетов между экономическими субъектами являются расчеты по платежным поручениям. Данный документ оформляется в случае перечисления денежных средств с расчетного счета экономического субъекта на сторонние расчетные счета (вместо расчетного чека может быть сформирован расчетный чек).

Менее популярной является аккредитивная форма расчетов. При такой форме расчетов банковская организация по заявлению владельца счета (покупателя) поручает иногороднему филиалу банка, обслуживающего поставщика, оплатить отгружённые товары, готовую продукцию, работы, предусмотренные аккредитивным соглашением.

Расчеты по чекам на сегодняшний день не пользуются особой популярностью. Чек предоставляет собой некоторый вид ценных бумаг, содержащий распоряжение чекодателя банковской организации реализовать платеж чекодержателю. Стоит отметить, что на ранних этапах развития банковской сферы такая форма расчетов была достаточно популярна.

Расчеты по инкассо представляют собой некоторую банковскую операцию, посредством которой банк-эмитент по поручению и за счет средств владельца счета на базе расчетной первичной документации реализует действия по получению от плательщика платежа.

Страхование дебиторки

Как это работает? Организация заключает контракт со страховой компанией, в котором определяются основные условия страхования, а также список возмещений, порядок оценки денежного состояния должников и прочее.

К примеру, в договоре может быть определено то, что страховым случаем является неисполнение покупателем обязанностей в течение срока, обозначенного в нем.

Страховая компания и страхователь определяют список и сумму подлежащей страхованию дебиторской задолженности. Организация не страхует дебиторку в целом, но кропотливо оценивает риски неплатежей в разрезе каждого застрахованного клиента.

Что случается в результате страхового варианта? Компания выплачивает клиенту сумму застрахованной дебиторской задолженности с определенной скидкой, т. е. часть суммы задолженности списывается в затраты фирмы. После чего право требования долга переходит к самой страховой.

Невзирая на то что страхование дебиторки является довольно надежным инструментом снижения финансовых рисков, предприятие должно сопоставить предстоящие расходы и подразумеваемые выгоды от этого вида страхования.

Отражение НДС в бухгалтерском балансе

Ранее мы указали, что отражать дебиторку в балансе следует без учета налога на добавленную стоимость. Его сумма вносится в строку 1220 «НДС по приобретенным ценностям».

Она включает размер налога по исполненным работам (оказанным услугам), списание которого на последний день отчетного периода не произошло. Учет этих сумм производится на счету 19, в баланс вносят дебетовое сальдо данного счета.

НДС по приобретенным ценностям учитывается вне зависимости от оплаты оказанных услуг или поставленных товаров. НК РФ выдвигает 3 основания для расчета налога:

- факт оказания услуги, выполнения работ или оприходывание купленных ценностей;

- наличие счета-фактуры от поставщика;

- приобретенные ценности, товары и услуги относятся к деятельности, которая подразумевает наличие НДС.

Если компания приобретает имущество для ведения деятельности, которая не облагается налогом или освобождена от него, то НДС к вычету не принимают. Его относят на счета по учету затрат или в состав стоимости купленного имущества. По этой причине на счету 19 может и не быть дебетового сальдо.

Суммы НДС могут «скапливаться» при проведении организацией операций, в отношении которых действует специальный порядок списания налога в согласии со ст. 171 и 172 НК РФ. В их числе:

- исполнение организацией функции налогового агента (сумму следует принять к вычету не ранее перечисления в казну);

- оплата расходов в границах установленного норматива (принять налог можно после установления нормативного показателя в конце года);

- экспортные сделки (принять налог к вычету разрешено после подтверждения экспорта);

- изготовление продукции с долгим производственным циклом (принять налог к вычету разрешено после отгрузки произведенной продукции потребителю).

Отдельно стоит уточнить отражение НДС в случае с дебиторской и кредиторской задолженностями (строки 1230, 1520). В балансе их отражают в полной сумме с налогом, исключая полученные или перечисленные организацией авансы.

Сторона, которая получила аванс, должна погасить свои обязательства путем поставки товаров, исполнения работ или услуг. В согласии с НК РФ сумма обязательства, которая подлежит погашению, не содержит НДС. Таким образом, отражать аванс следует без учета НДС, который подлежит или принят к вычету.

Кто выступает в качестве дебитора

В дебиторскую задолженность включаются все долги, которые кто-либо имеет перед организацией (кредитором в данном случае). Соответственно, дебиторами, или должниками, могут стать юридические, физические лица и государство. В частности:

- покупатели,

- продавцы, получившие предоплату,

- сотрудники компании,

- бюджеты любого уровня,

- таможенная служба,

- прочие дебиторы.

Задолженность возникает, когда любой из контрагентов на данный момент не исполнил принятые на себя обязательства. При этом речь не идет о просроченных долгах – даже если оговоренный срок оплаты еще не наступил, долг все равно считается «дебиторкой» и так отображается на балансе.

Работа с дебиторской задолженностью на предприятии

В каждой компании есть свои правила работы с «дебиторкой». Как правило, работа проводится в несколько этапов. При этом существуют специальные методики и формулы расчета.

Анализ дебиторской задолженности

Чтобы успешно управлять задолженностью контрагентов, ее сначала нужно проанализировать. Есть три вида анализа:

- вертикальный – позволяющий определить долю каждого должника в общей сумме или вида задолженности;

- горизонтальный – он позволяет проанализировать динамику за несколько лет;

- сравнительный – позволяющий сопоставить объем и темпы роста долгов.

В ходе анализа учитываются данные из списка дебиторов и бухгалтерского баланса. В первом случае проводится аналитический анализ для оперативной работы с «дебиторкой». При помощи баланса выявляется общая динамика.

Инвентаризация

Она проводится перед составлением годовой бухгалтерской отчетности. В ее ходе выявляется текущая и просроченная задолженность, намечаются меры для взыскания.

Для проведения инвентаризации рассылаются акты сверки, чтобы подтвердить достоверность данных. Например, компания-контрагент может задерживать платеж из-за сбоев или загруженности бухгалтерии. Получив акт сверки, она просто сразу оплатит всю причитающуюся сумму. Все этапы и нюансы оформления инвентаризации мы описывали здесь.

Расчет

Пример вертикального и горизонтального анализа задолженности:

| Дебитор | Вид задолженности | На 01.01.20, рублей | На 01.01.21 | На 01.01.22 |

|---|---|---|---|---|

| ООО «Вектор» | Долг покупателя | 20 000 | 10 000 | 15 000 |

| Налог на прибыль | Налоговая | 250 | — | 400 |

| ООО «Горизонт» | Долг покупателя | 5 000 | 5 000 | 5 000 |

| Всего | 25 250 | 15 000 | 20 400 |

Чтобы определить долю долга покупателей по состоянию на 1 января 2020 года, нужно сделать расчет по формуле:

Результат такой:

Аналогично можно посчитать налоговую задолженность:

По показателям на начало каждого года можно рассчитать динамику роста, при этом разделив показатель текущего периода на предыдущий:

То есть, дебиторская задолженность на начало 2021 года снизилась и составляет 59,4% от показателя предыдущего года.

Для сравнения можно брать любые показатели по видам, срокам, по конкретному контрагенту.

Взыскание дебиторской задолженности

Когда не получается вернуть деньги путем переговоров, юридическая служба предприятия готовит документы для принудительного взыскания.

Обращение в суд

Для этого должны соблюдаться два условия: должник не ликвидировался и не истек срок исковой давности. В суд подается исковое заявление с приложением документов, свидетельствующих о наличии долга. Это – договор, товаросопроводительные и платежные документы, акты сверки и пр.

Как правило, этим занимается штатный юрист компании. Но если его нет, можно обратиться в юридическую компанию или передать эту работу кому-то на аутсорсинг.

Срок исковой давности

Предъявить требования к должнику через суд можно не позднее 3-х лет с момента возникновения задолженности. Срок может быть продлен, если велись письменные переговоры по поводу уплаты долга, подписывались акты сверки, были иные действия, продлевающие срок исковой давности.

Даже для кредитора может быть важно продлить сроки – ведь многие должники более охотно возвращают долги до обращения в суд

Страхование

Это один из способов защититься от просроченной задолженности до того, как она появится. В этом случае заключается договор со страховой компанией, когда предметом страхования является невозврат долга. При этом при наступлении страхового случая взыскание долгов ложится на плечи страховщика. Подробнее об этом вы можете прочитать в нашей отдельной статье.

Продажа

Продается дебиторская задолженность, как и банковские долги коллекторам, когда дальнейшее взыскание собственными силами становится нецелесообразным. Компании проще продать долг с дисконтом и «забыть» про него, а взысканием будет заниматься уже профессионал.

Для передачи права требования долга заключается договор цессии, когда кредитор передает востребование задолженности третьему лицу. Дебитор уведомляется об этом, но его согласия не требуется.

Списание дебиторской задолженности

Дебиторская задолженность может быть списана только в случае, если истек срок исковой давности или доказано, что должника не существует. К примеру, произошла ликвидация юридического лица. В этом случае составляется бухгалтерская справка, а руководитель издает приказ о списании долга.

Соответственно, также списание отражается и в расходах.

Последовательность проведения инвентаризации задолженностей

Законодательством и учетной практикой организаций различных форм собственности выработан порядок проведения инвентаризации расчетов, которого рекомендуется придерживаться. В этом случае вероятность ошибок, неточностей и потери рабочего времени сведется к минимуму. Рассмотрим порядок проведения:

Проведение сверок взаиморасчетов с контрагентами до начала процедуры и подписание соответствующих актов сверки, в которых отражены откорректированные и принятые к учету обеими сторонами данные. Рекомендуются и в случае «нулевых» оборотов за период. В ходе сверки могут быть обнаружены утерянные ранее данные и документы.

Подготовка и издание приказа об инвентаризации. Отметим, что в случае плановой инвентаризации, сведения о которой уже содержатся в учетной политике, и они неизменны, такой приказ необязателен. Однако на практике необходимость в нем есть. В документе определяются сроки, состав инвентаризационных комиссий, ответственные лица, характер инвентаризации и участки учета, подлежащие ей. В комиссию необходимо включить не менее 3-х человек, обладающих соответствующей компетенцией для инвентаризации задолженностей, отраженных в учете. Инвентаризировать данные учета могут как внутренние аудиторы, так и приглашенные со стороны лица.

Процесс инвентаризации. Представляет собой сверку сумм на соответствующих учетных счетах с данными первичных документов, актов сверок взаиморасчетов с контрагентами, договоров и прилагаемых к ним графиков платежей

Важно определить, кроме того, суммы просроченной задолженности, причины и последствия их появления.

Оформление результатов. Рекомендуется с этой целью использовать акт инвентаризации по форме ИНВ-17 по расчетам с поставщиками, покупателями, прочими дебиторами (кредиторами)

Документ должен быть подписан всеми членами комиссии, а также руководителем организации. Отсутствие хотя бы одной подписи аудиторов делает документ ничтожным, а проверку – недействительной, поскольку считается, что один из членов комиссии не принимал в ней участия.

Внимание! Инвентаризация, проводимая перед заполнением годовых учетных форм, должна быть отражена в этих формах за отчетный год. Сведения, полученные в результате инвентаризации по иным причинам, должны быть отражены в учетных данных периода ее завершения (см

п. 5.5 Методических указаний, приказ №49 от 13-06-95 г.).

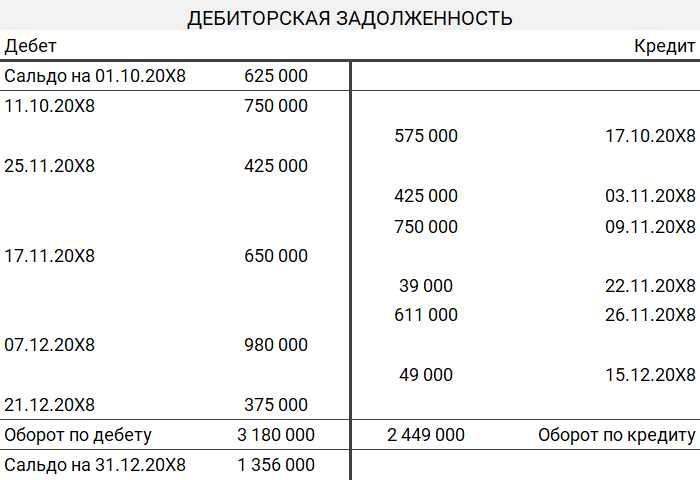

Оборотно-сальдовая ведомость по счету 60

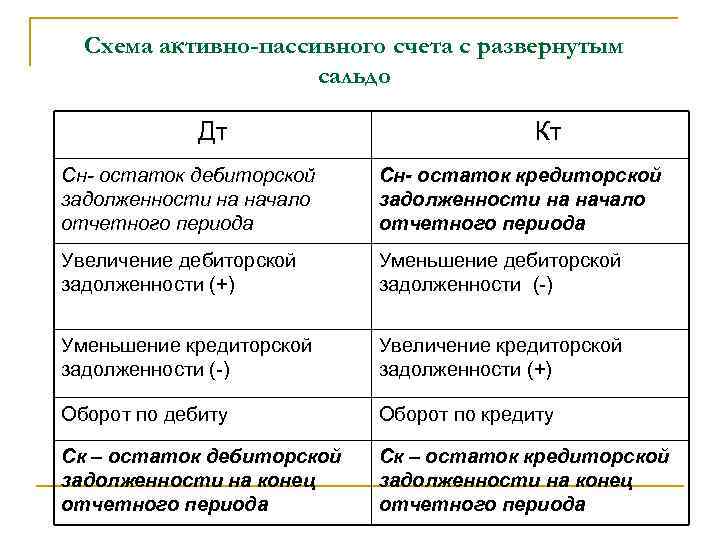

Счет 60 является активно-пассивным, то есть может одновременно содержать и дебетовый, и кредитовый остатки. Для того, чтобы отследить их формирование, учет желательно вести по каждому поставщику.

Современные программные продукты для ведения бухучета позволяют строить регистры для рассмотрения расчетов в общем по счету, по субсчетам, а также позволяют сформировать оборотно-сальдовую ведомость по каждому отдельному поставщику.

Оборотно-сальдовая ведомость по счету 60 является учетным регистром. Закон не определяет для такого типа документов специальную форму, однако закрепляет список обязательных реквизитов:

- Название компании, название регистра;

- Дата начала и завершения регистра, период составления;

- Величина денежного измерения;

- Подписи и фамилии ответственных лиц.

При формировании ведомости по счету №60 нужно придерживаться следующих правил:

- При формировании оборота по дебету там указываются все операции по погашению долга перед поставщиком, либо выполнение предоплаты за работы или услуги. Также здесь необходимо указывать данные обо всех платежных документах — поручениях или расчетно-кассовых ордеров, на основании которых выполнялась оплата. Также в данном обороте необходимо показывать операции зачета требований, а также возврат товара поставщику.

- При формировании кредитового оборота здесь указываются все операции по приобретению ТМЦ у поставщика — товаров, работ, внеоборотных активов и т. д. Также здесь нужно показывать все первичные документы, на основании которых производится оприходование товара или услуг — товарные накладные, счета-фактуры и т. д. Также в данном обороте нужно проставлять возврат от поставщиков предоплаты по невыполненным поставкам.

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

Списание дебиторской задолженности

Регламентирующее положение определяет перечень обстоятельств, при которых возникает необходимость списать имеющуюся дебиторку. К их числу относятся:

- Истечение законодательно определенного срока давности.

- Выбытие дебитора из Единого реестра юридических лиц.

- Ликвидация контрагента по решению суда.

- Утверждение ФССП постановления о невозможности взыскания.

Таким образом, если предприятие в ходе инвентаризации установило наличие долга, который точно не будет погашен — составляет приказ руководителя, в совокупности с детализирующей документации служащий основанием для списания. Проводка оформляется через дебет 91 (с/с «Прочие расходы»), а также соответствующий кредит. Если же вероятность получения денег все же сохраняется — задолженность относится к забалансовому счету 007.

Что такое кредиторская задолженность

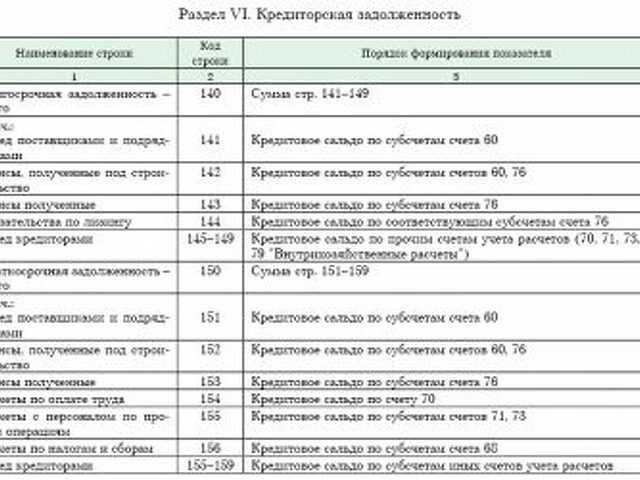

Это когда мы должны

Здесь важно понимать, что кредитор – это не обязательно банк или лицо, у которого мы напрямую заняли средства. Нет, это может быть сантехник, который выставил нам счет за установку раковины, или администрация парковки, на которой наши сотрудники оставляют свои автомобили, и с которой мы рассчитываемся раз в месяц по заключенному договору

Так, если наша компания получила от другой те или иные услуги и товары, но пока еще не оплатила их, то сумма этого долга и есть кредиторская задолженность.

Типы кредиторской задолженности

Существуют несколько видов подобных обязательств у юридического лица:

- За предоставленные услуги, поставленные товары или выполненные работы, дата оплаты по которым ещё не наступила.

- За поставленные товары, предоставленные услуги или выполненные работы, оплата по которым не совершена в сроки.

- По выданным векселям.

- По полученным авансам.

- По расчётам с бюджетом либо по внебюджетным платежам.

- По страховым взносам.

- По оплате труда.

- Прочие кредиторские задолженности предприятия.

Способы расчёта кредиторской задолженности

Для всех типов юридических лиц очень важно понимание своего текущего состояния по кредитным обязательствам. Это знание позволяет без ошибок рассчитать реальное финансовое положение предприятия и распределить денежные потоки внутри себя

Суммарное значение кредитных средств по остаткам на кредитных счетах и краткосрочным периодом погашения (до года) кредиторской задолженности высчитывается сложением показаний:

- Счёта № 60 (расчёты с поставщиком либо подрядчиком);

- Счёта № 62 (расчёты с покупателем либо заказчиком);

- Счёта № 68 (расчёты по налогам и сборам);

- Счёта № 70 (расчёты с персоналом по оплате труда).

Бухгалтеру, чтобы понять, какая реальная кредитная нагрузка лежит на организации и какой процент кредиторская задолженность имеет в общем финансовом состоянии, необходимо руководствоваться показателями специальных коэффициентов.

Данные используемые для получения реальной картины кредиторского обременения фирмы:

- Абсолютный показатель, строка 1520 в бухгалтерском балансе.

- Коэффициент оборачиваемости кредиторской задолженности.

- Средние показатели кредиторской нагрузки на экономику организации.

Данный подсчёт даст понять, какое количество дней в течении года счета контрагентов предприятия остаются без оплаты.

Списание кредиторской задолженности

Для списания кредиторской задолженности при не возврате долга от контрагента в течении трёх лет необходимо:

- создать акт зачёта взаимных расчётов с кредиторами и дебиторами

- оформить справку от бухгалтера по итогам инвентаризации данных расчётов.

Нельзя забывать о том, что кредиторская задолженность с истекшим сроком давности должна быть отнесена к доходам предприятия вне реализации.

Определение срока исковой давности получают изучив Гражданский Кодекс Российской Федерации, статьи 196 и 200. Из них ясно следует, что срок исковой давности исчисляется с даты написанной в договоре, а не с фактической даты поставки товара или предоставления услуг.

Обороты кредиторской задолженности

В оборачиваемости кредиторской задолженности важнейшим показателем является срок возвращения заёмных средств. Коэффициент оборачиваемости напрямую влияет на финансовую состоятельность юридического лица. Нормой этого показателя является соотношение себестоимости продукции к среднегодовым цифрам кредиторской задолженности.

Этот показатель тем выше, чем быстрее фирма возвращает заёмные средства. В его значении указано то количество раз, которое предприятие возвращало долг. При росте показаний этого коэффициента можно сделать вывод о том, что организация эффективна в использовании финансовых ресурсов.

Не редки случаи пользования предприятиями заёмными средствами. Рост коэффициента пользования целиком зависит от эффективности использования ресурсами и грамотного управления предприятием.

Если поделить количество дней в году на показатель коэффициента, выйдет реальная картина оборачиваемости кредитных средств. Чем меньше итог, тем быстрее организация возвращает задолженность.

Чем грозит уклонение от возврата кредитных средств

В Уголовном кодексе Российской Федерации в статье 177, прописаны различные наказания за уклонение от погашения кредиторской задолженности, при не исполненном долге в полтора миллиона рублей либо выше. Это может быть как крупный штраф, так и обязательные работы и даже лишение свободы.

2.1 Программа проверки расчетов с дебиторами

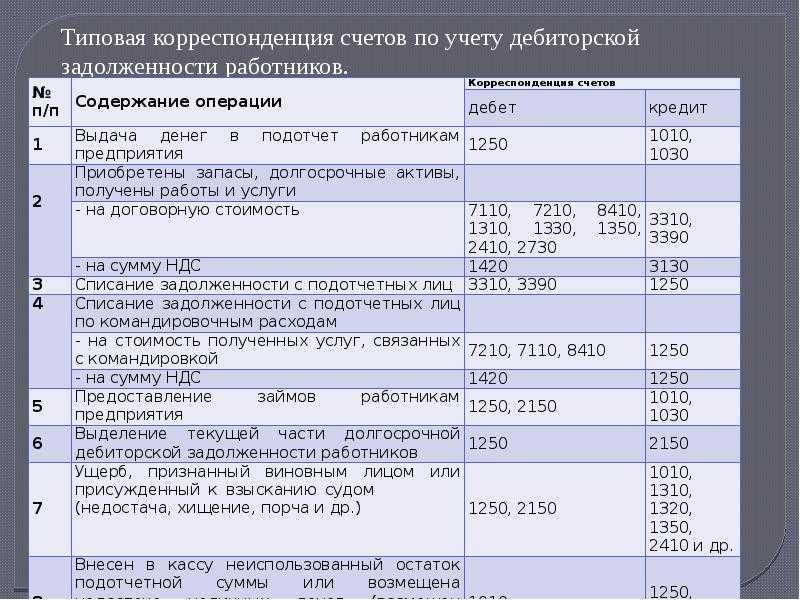

Предмет проверки:

- Дебиторская задолженность (задолжность юридических и физических лиц данной организации) и реализация отражены в учете в соответствии с принятой учетной политикой.

Дебиторская задолжность отражается в основном на счетах 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами».

- Дебиторская задолженность реально существует, отражена в учете верно и полно.

- Определить основных дебиторов и преимущественный порядок расчетов с дебиторами.

- Получить список дебиторов с указанием сумм задолженности на конец года. Сделать выборку, включив в нее наиболее значительные суммы, и проверить наличие соответствующих договоров и первичных документов.

- Убедиться, что остатки по счетам расчетов приведены в балансе развернуто: по аналитическим счетам, имеющим дебетовое сальдо – в активе, кредитовое – в пассиве.

- Убедиться в том, что в конце года проведена инвентаризация дебиторской задолженности.

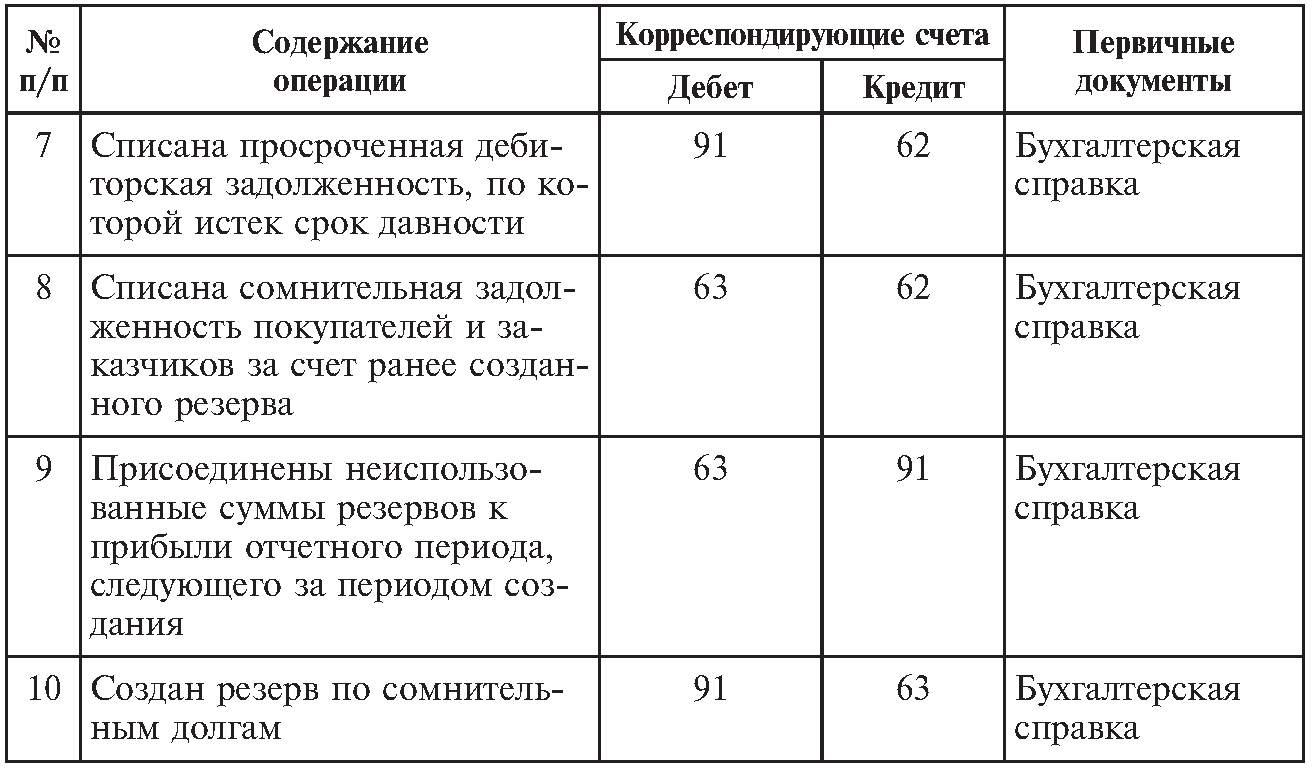

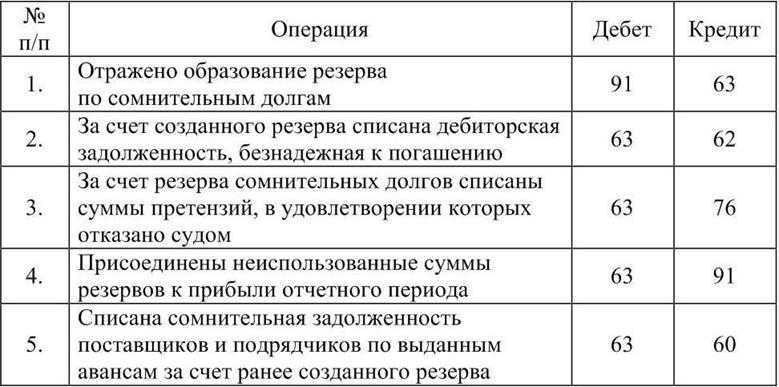

- Убедиться, что дебиторская задолженность, по которой истек срок исковой давности, и другие нереальные для взыскания долги списаны за счет соответствующего резерва сомнительных долгов или отнесены на финансовые результаты хозяйственной деятельности. При проверке отражения данных по расчетам с другими организациями учитывать сроки исковой давности, установленные законодательством.

Списание задолжность оформляется приказом руководителя и следующими бухгалтерскими записями:

Дт 91 «Прочие доходы и расходы» Кт 62 «Расчеты с покупателями и заказчиками» (Либо Кт76 «расчеты с разными дебиторами и кредиторами») – списана неоплаченная задолжности покупателя при отсутствии резерва по сомнительным долгам (акт)

Дт 63 «Резервы по сомнительным долгам» Кт 62 «Расчеты с покупателями и заказчиками» (либо Кт76 «расчеты с разными дебиторами и кредиторами») – списана неоплаченная задолжность за счет резерва по сомнительным долгам.

Списанная дебиторская задолжность не считается аннулированной. Она должна отражаться на забалансовом счете 007 «Списанная в убыток задолжность неплатежеспособных дебиторов» в течение 5 лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

При поступлении средств по ранее списанной дебиторской задолжности дебетируют счета учета денежных средств (50, 51, 52) и кредитуют счет 91 «Прочие доходы и расходы». Одновременно на указанные суммы кредитуют забалансовый счет 007 «Списанная в убыток задолжность неплатежеспособных дебиторов».

- Убедиться в правильности отражения в учете дебиторской задолженности в иностранной валюте (использовать результаты проверки по разделу «Учет имущества и обязательств организации, стоимость которых выражена в иностранной валюте»).

- Проверить правильность учета и документального оформления:

— расчетов с подотчетными лицами (подотчетные суммы учитываются на активном счете 71 «Расчеты с подотчетными лицами».

Дт 71 Кт 50 «Касса» — выдача денежных авансов подотчетным лицам;

Дт 10 «Материалы» Кт 71 — расходы, оплаченные из подотчетных сумм,

Дт 26 «Общехозяйственные расходы» Кт 71.

Возвращенные в кассу остатки неиспользованных сумм списывают с подотчетных лиц в Дт 50 «Касса». Аналитический учет расходов с подотчетными лицами ведут по каждой авансовой выдаче.

Дт 94 «Недостачи и потери от порчи ценностей» Кт 71 — Не возвращенные подотчетными лицами суммы авансов

Дт 70 «Расчеты с персоналом по оплате труда» Кт 94

Дт 73 «Расчеты с персоналом по прочим операциям» Кт 94 — если они не могут быть удержаны из суммы оплаты труда работников);

— расчетов с персоналом по прочим операциям (для обобщения информации о всех видах расчетов с работниками организации, кроме расчетов по оплате труда, с подотчетными лицами и депонентами, используя синтетический счет 73 «Расчеты с персоналом по прочим операциям».

Дт 73.1 Кт 50 (51) – сумма займа работнику

Дт 50 (51) Кт 73.1 – погашение займа

Дт 70 Кт 73.1

Дт 91 «Прочие доходы и расходы» Кт 73.1

Дт 73.2 Кт 94 «Недостачи от потери и порчи ценностей»

Дт 73.2 Кт 98 «Доходы будущих периодов»

Дт 73.2 Кт 28 «Брак в производстве»

Дт 70 Кт 73.2

Дт 73 субсчет «расчеты за товары, проданные в кредит»Кт 66 (67) «Расчеты по краткосрочным (долгосрочным) кредитам и займам»

Дт 70 Кт 73 субсчет «расчеты за товары, проданные в кредит»

Дт 66 (67) кт 51 «Расчетные счета».

Аналитический учет по счету 73 ведут по работникам организации).

- Убедиться в том, что организация учета расчетов позволяет сгруппировать суммы дебиторской задолженности по срокам погашения: более чем через 12 месяцев после отчетной даты, в течение 12 месяцев после отчетной даты.

- Убедиться в правильности формирования статей баланса, содержащих сведения о дебиторской задолженности.

Управление кредиторской задолженностью

Быть должником неприятно, а еще – вредно для бизнеса. Особенно острой проблема становится в условиях кризиса, например, когда поставщики меняют условия оплаты и теперь не дают отсрочку. Ну и не стоит забывать, что просроченная задолженность – это основание для претензий, штрафов или даже исков.

Два совета по управлению кредиторской задолженностью:

- Ведите платежный календарь. В момент, когда у вас появляются обязательства, вносите данные о предстоящей оплате в платежный календарь. Так вы не забудете про сроки, избежите разбирательств и заранее узнаете о намечающемся кассовом разрыве.

- Если не успеваете внести оплату, предупредите об этом. Позвоните, напишите или встретьтесь с контрагентом, объясните ситуацию и попросите отсрочку. Чаще всего получается договориться.

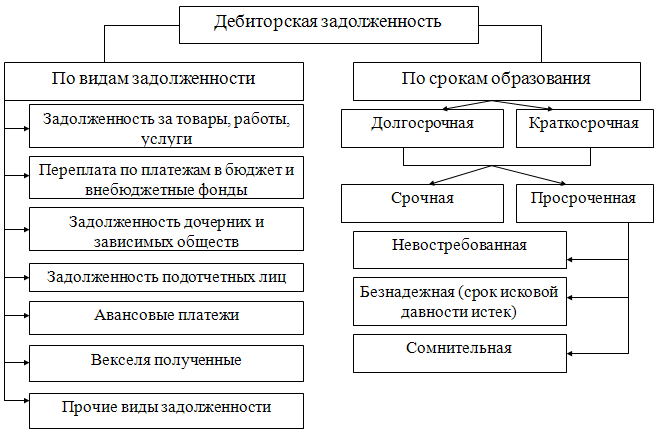

Виды дебиторской задолженности

Рассмотрим основные виды дебиторки и особенности их отражения в балансе.

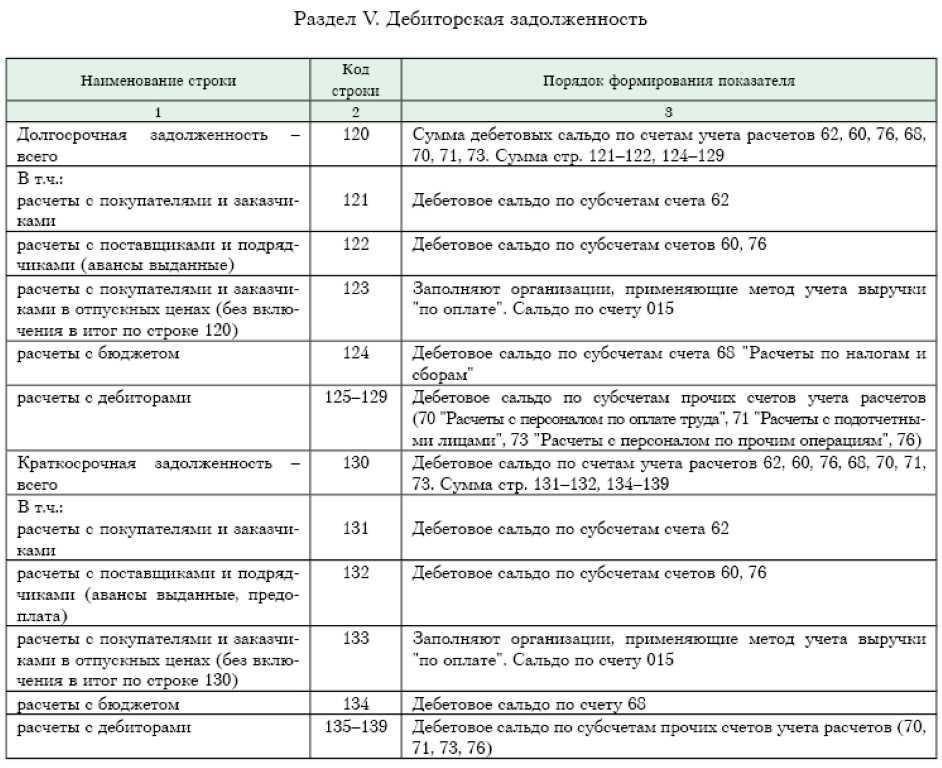

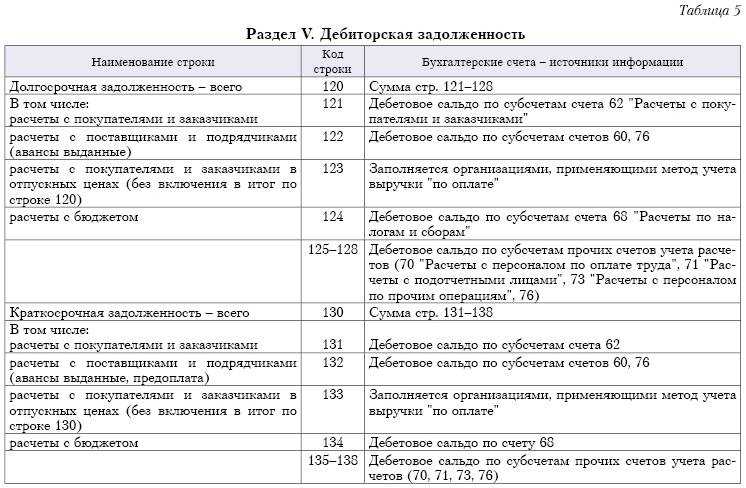

Краткосрочная имеет срок погашения не далее, чем длится операционный цикл компании (чаще всего это 12 месяцев). Ее отражают в строке 1230

Если требуется обратить на нее особое внимание, то разрешается в форме ввести дополнительную строку (к примеру, 1231) и вывести данный показатель в нее

Срок погашения долгосрочного вида превышает операционный цикл (условно – более 12 месяцев). Относительно отражения данного показателя действуют те же правила, что и для краткосрочной дебиторки. Ее можно вынести в отдельную строку, если данные сведения существенны для раскрытия информации о финансовом положении организации.

Разделение дебиторки по сроку погашения полезно с точки зрения полного раскрытия сведений о платежеспособности компании, поэтому возможностью выделения этих показателей следует пользоваться.

Задолженность также можно разделить на следующие виды:

- текущая;

- просроченная.

Из второго показателя выводятся те долги, которые можно охарактеризовать как безнадежные (сомнительные). Их компания с наибольшей степенью вероятности уже не сможет вернуть.