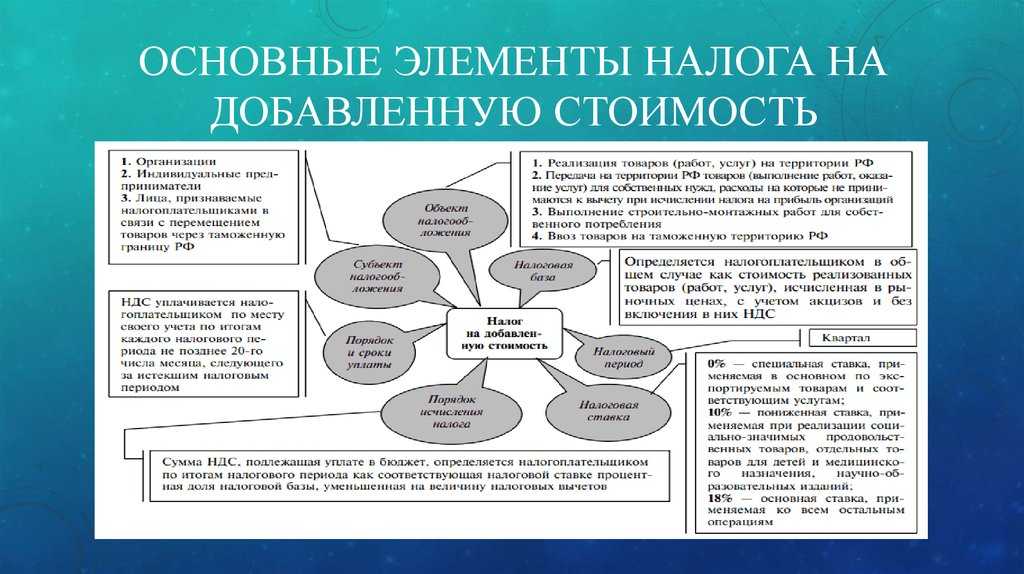

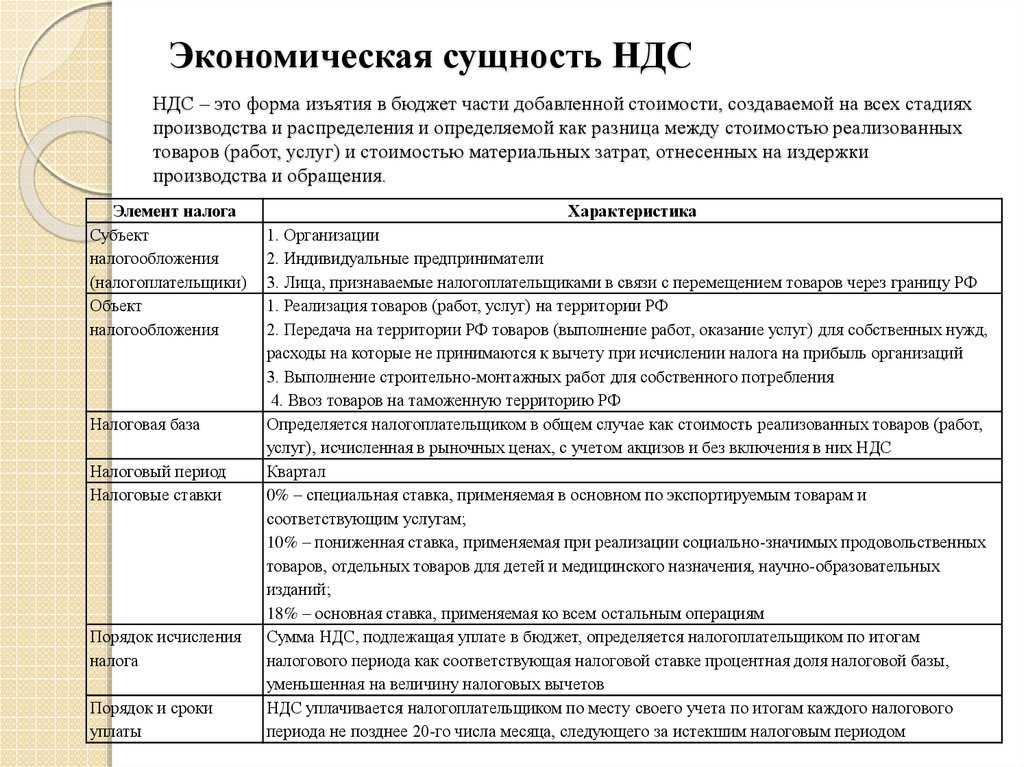

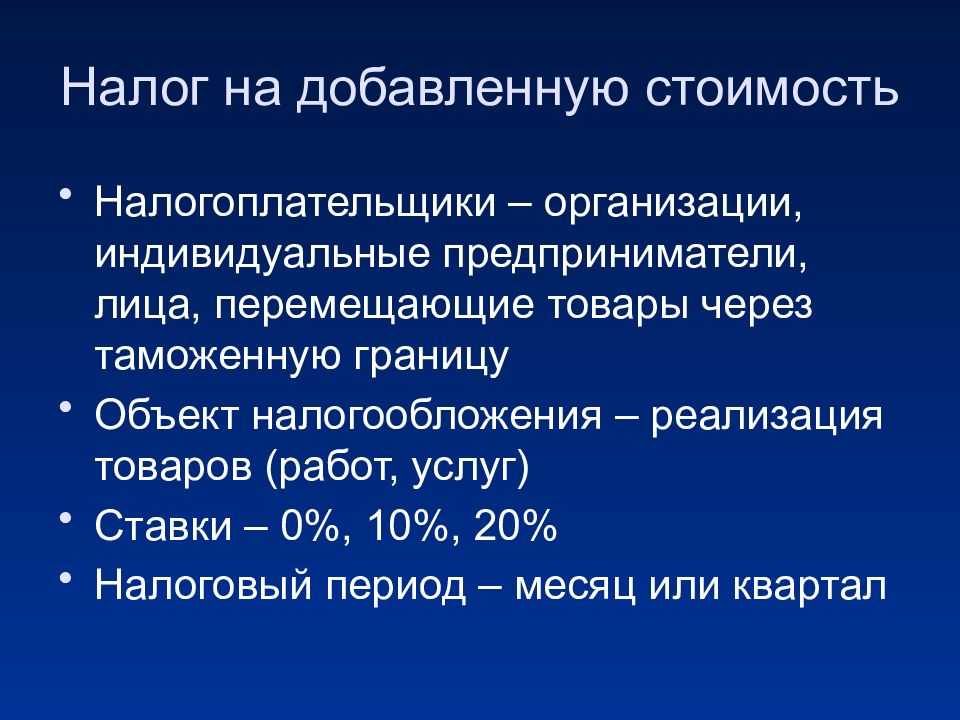

Налог на прибыль организации

Плательщиков можно определить уже из названия – это организации. Для предпринимателей он заменяется на НДФЛ.

Давайте попробуем разобраться в основных понятиях на самом простом примере.

Допустим, ООО «Ромашка» производит и продает офисную мебель. ООО «Василек» и ИП Морковкин ее покупают. А материалы для производства компания приобретает у ИП Сорокина и ООО «Лютик».

После того, как мебель продана, «Ромашка» получает прибыль, которая в свою очередь облагается налогом. Для того, чтобы ее посчитать, надо от полученной от покупателей суммы вычесть все расходы, возникшие при производстве мебели. Т.е. вычесть денежные суммы, уплаченные за материалы ИП Сорокину и ООО «Лютик», ушедшие на оплату труда сотрудников, аренду производственного помещения и т.п. Одним словом, все расходы, напрямую связанные с производством. Это обязательно должно быть подтверждено документально. Сумма, полученная в итоге, называется налогооблагаемая база.

Кстати, существуют доходы и расходы, не учитываемые при расчете прибыли. Их перечень определен в ст.251 и ст.270 НК РФ.

Дальше получившуюся сумму надо умножить на налоговую ставку, составляющую в общих случаях 20% (в том числе в нашем примере), но существуют и иные размеры ставки, их можно узнать из ст.284 Налогового кодекса.

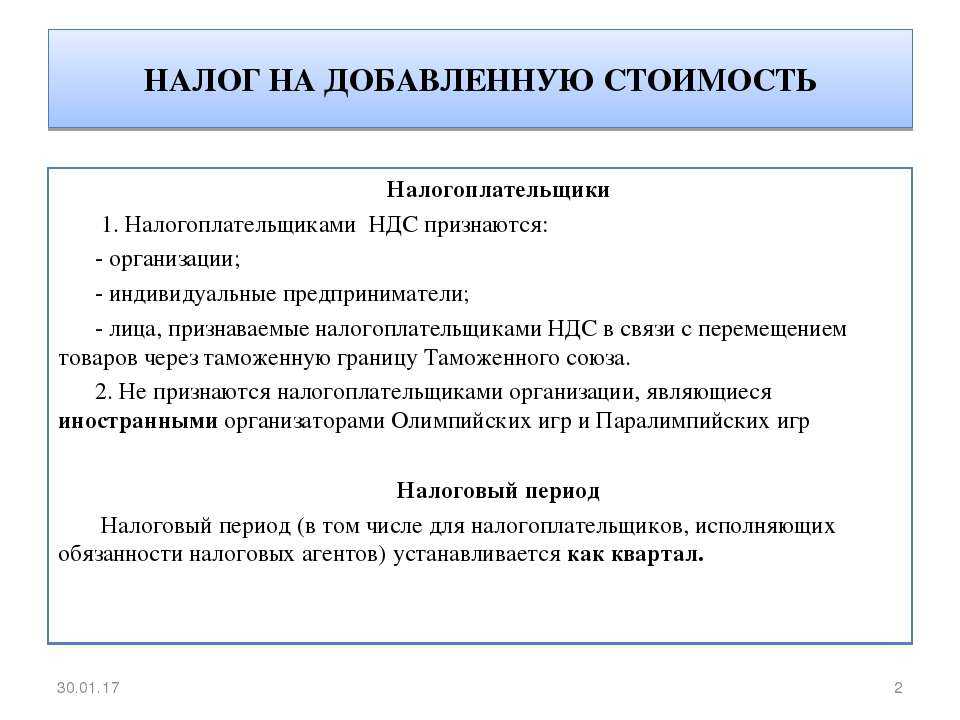

Следующие ключевые понятия – это налоговый и отчетный периоды. По окончании первого из них – определяется налогооблагаемая база, по итогам второго необходимо представлять отчетность. В этом случае налоговый период составляет календарный год, а отчетным признается каждый квартал.

Срок платежа зависит от периода, за который он исчислен, и применяемого порядка исчисления авансовых платежей. Например, наше «Ромашка» не уплачивает ежемесячные авансовые платежи, значит, срок уплаты квартальных авансов выпадает на 28 апреля, 28 июля и 28 октября. Годовой налог необходимо будет уплатить до 28 марта следующего года. Сроки определяются на основании ст.287 НК РФ. В эти же сроки нужно сдать декларации.

Как не переплатить НДС с аванса

При выставлении счета-фактуры на предоплату, полученную в счет поставки товаров, облагаемых по разным ставкам (10% и 18%) налоговое ведомство настаивает на применении максимальной ставки – 18%/118%. Однако ООО или ИП не всегда заранее знает точный перечень товаров, который будет отгружаться в счет поступившего аванса.

В силу этого нередко возникает переплата по НДС, вернуть которую проблематично.

Право на вычет при поставке товара по ставке 10% чаще всего не будет одобрено налоговой инспекцией, поэтому налогоплательщику имеет смысл заранее отстаивать свою правду в судебном процессе. Надо сказать, что Арбитражные суда при рассмотрении подобных исков встают на сторону предприятия.

Важно знать: При реализации товара по разным ставкам НДС желательно в счетах на предоплату (или спецификации к договору поставки) группировать товары с одинаковой ставкой НДС. Тогда налогоплательщик может на законных основаниях предъявлять налоговый вычет по соответствующей ставке, не прибегая к суду

Тогда налогоплательщик может на законных основаниях предъявлять налоговый вычет по соответствующей ставке, не прибегая к суду.

Ошибочное применение ставки НДС чревато для налогоплательщика доначислением налога и предъявлением существенных штрафов и пени.

Поскольку налоговое законодательство перманентно меняется, необходимо постоянно следить за нововведениями, касающимися НДС.

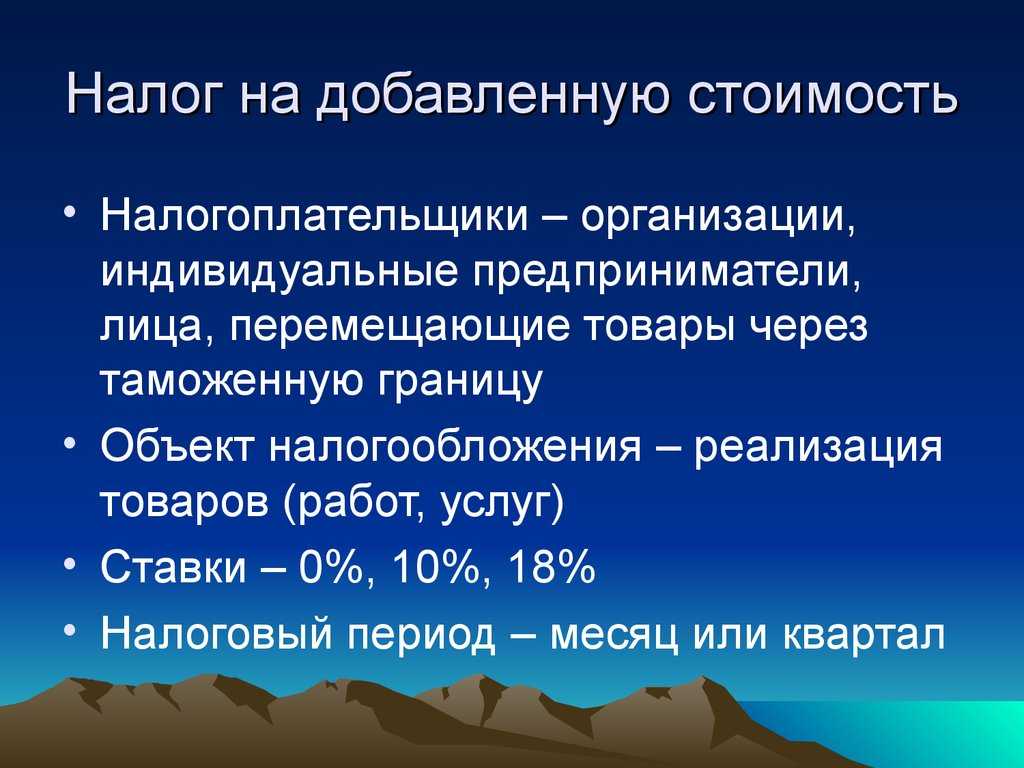

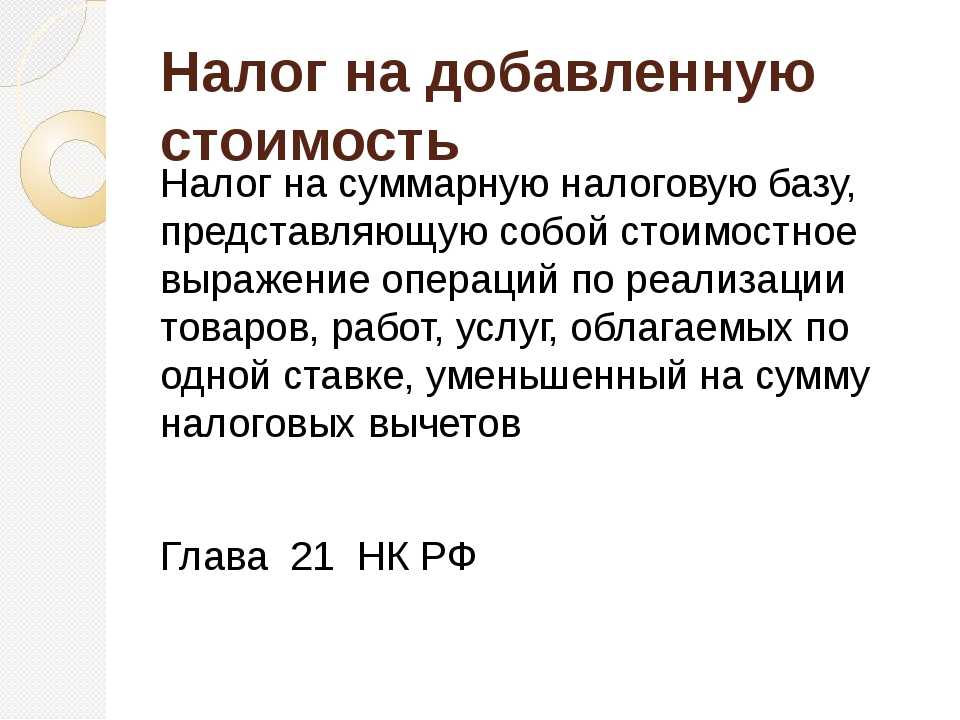

Виды ставок НДС

НДС входит в стоимость большинства товаров, и далеко не всегда легко определиться, какой именно процент от цены — это налог. Тем более, что существует не только известная всем 18% ставка (с 2019 года — 20%), есть еще и 10%, и даже 0%.

Базовая ставка 18%

В большинстве случаев применяется именно этот процент. Он используется везде, где не предусмотрено применение другой ставки. Эти моменты оговорены в Налоговом кодексе РФ.

Для определения суммы, которая пойдет государству с вашей покупки, необходимо воспользоваться обычной математической пропорцией:

НДС = сумма товара * 18/100.

Например, если вы купили что-либо по цене 1000 рублей, то из них 180 рублей — государственный сбор. Это касается только продуктов и услуг, входящих в базовую категорию.

Но не следует находить сумму НДС по сумме всего чека, ведь в нем могут быть не только базовые продукты, но и не облагаемые налогом.

Пониженная 10%

Такой процент распространяется на социально значимые товары для населения страны. Сюда входят и продукты питания, детские и медицинские товары, а также печатная продукция. Полный перечень перечислен во 2 пункте 164 статьи Налогового кодекса РФ.

Схема расчета НДС по пониженному проценту такая же, как и по базовому:

НДС = сумма товара * 10/100.

Помимо наличия конкретного списка товаров и услуг, есть дополнительные правила. Так, например, для применения пониженной 10% ставки на медицинские препараты необходимо наличие регистрационного удостоверения на отдельное наименование. Если удостоверение просрочено или вовсе отсутствует, применение пониженной ставки недопустимо. В этом случае будет использоваться базовый процент.

Ответственность

Разбирая данный вопрос, на первый взгляд может показаться, что каждый отдельный поставщик имеет право определять самостоятельно, по какой ставке платить налог со своей продукции. Это не совсем верно.

Существует правило, которому необходимо следовать – если есть вывозимый за рубеж товар с целью продажи, значит, необходимо соответствующую информацию предоставлять в ФНС. По сути, не существует такой возможности – сохранить ставку по НДС равную 18%, если контракты компании полностью соответствуют льготным условиям налогообложения.

Двоякость этой ситуации заключается в том, что как таковой «обязанности» подтверждать ставку НДС 0% не существует, но и не предоставить документы на ее получение – тоже не рекомендуется – это может вызвать некоторые подозрения со стороны проверяющих органов, а то и вовсе заморозку вывозимого товара за рубеж.

Складывается впечатление, что контролирующие структуры хотят иметь больше сведений о внешнеторговой деятельности фирм, а в качестве их «поощрения» предлагают «нулевую» ставку с любой налоговой базы. По крайней мере, такой взгляд на вещи больше соответствует данной логике вещей.

Когда налоговая инспекция может отказать в применении льготной ставки НДС

При реализации комплектов, в которых содержатся группы товаров с различающейся ставкой НДС, применение пониженного процента может привести к возникновению обоснованных претензий со стороны налогового органа.

Пример 1

Для повышения продаж торгующие организации нередко используют схему продаж самостоятельно скомплектованных наборов, где товары облагаются НДС по различным ставкам. К примеру, накануне новогодних каникул в продаже появляется огромное количество детских подарков, в которых соседствуют конфеты и игрушки. Кондитерские изделия (конфеты) подлежат налогообложению НДС в размере 18%, а детские игрушки относятся к льготной группе товаров.

Использование 10%-ной ставки НДС на подарочный новогодний набор при формировании цены Минфин и ФНС относит к неправомерному действию, поскольку в перечне кодов Правительства РФ № 597 от 18/06/2012 не содержится подобная позиция.

Аналогичная ситуация может возникнуть, например, при продаже специализированных журналов с предоставлением дополнительной услуги – доступа к веб-ресурсу или электронному носителю. Применять ставку в 10%, которой облагается печатная продукция, в этом случае можно только непосредственно к журналу. Услуга виртуального информационного издания должна облагаться по стандартной ставке в 18%.

Имейте в виду! Чтобы избежать налоговых претензий при продаже наборов с разными процентными ставками НДС целесообразно в документах и на ценнике указывать отдельные товарные позиции, входящие в комплект.

Пример 2

Реализация хлебобулочных изделий производится с использованием сниженной ставки НДС 10%

При обновлении номенклатуры выпускаемой продукции следует осторожно относиться к наименованию новых изделий. Например, термин «пицца» отсутствует в перечне ОКП, поэтому, несмотря на фактическое соответствие букве закона, по формальным причинам производитель при продаже пиццы должен применять ставку в 18%

Вывод: Выбирать наименование для новой продукции, для которой планируется применение льготной ставки НДС, целесообразно, максимально приближаясь к терминам, используемым в нормативных документах – перечнях ОКП, утвержденных Правительством РФ.

Простые названия не дадут оснований налоговым органам отказать в использовании пониженной налоговой ставки.

Налоговые ставки

В РФ к субъекту хозяйствования могут быть применены нормы, освобождающие его от необходимости уплачивать НДС. Таким правом наделяют налогоплательщика статьи 145 и 164 Налогового Кодекса России.

Освобождение от налогового бремени по НДС может быть двух видов:

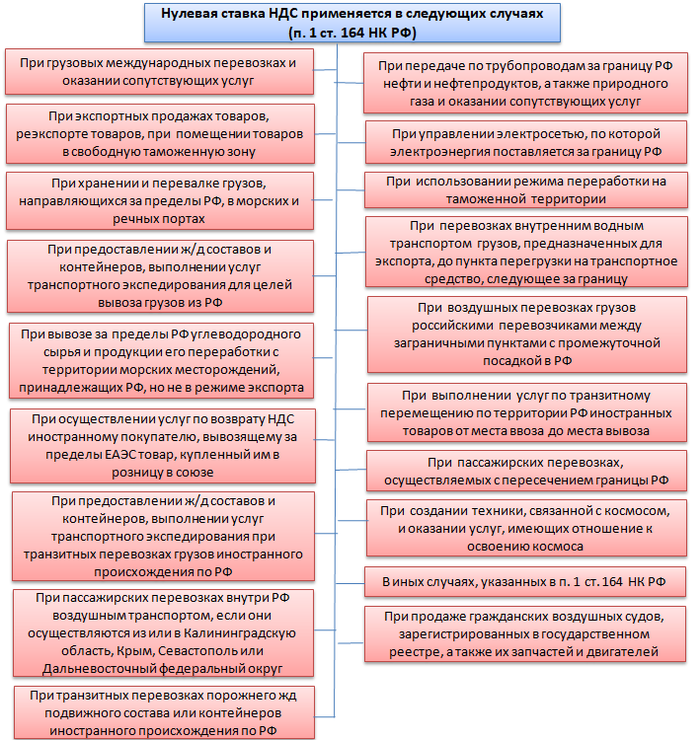

Согласно положениям ст. 164 НК РФ, ставка НДС 0%, при которой деятельность налогового субъекта облагается налогом, но по нулевой ставке, может применяться для подтвержденных операций, в строго обозначенном перечне ситуаций, к которым, в частности, относятся:

реализация товаров, прошедших таможенную процедуру экспорта;

реализация услуг в сегменте международных перевозок товаров;

железнодорожные и воздушные транзитные перевозки пассажиров, багажа, товаров;

работы, услуги и реализация продукции в космической отрасли;

реализация драгметаллов добывающими компаниями;

транспортировка экспортируемых газа, нефти и нефтепродуктов;

реализация припасов (ГСМ, топливо), экспортируемых из России;

услуги по управлению национальными электрическими сетями и коммуникациями и др.

договор на куплю-продажу, поставки или обмен продукцией, подписанный между налогоплательщиком и иностранным контрагентом;

декларацию, составленную в момент прохождения таможенных процедур;

документы с отметками таможенной службы, подтверждающие факт транспортировки продукции и ее вывоза за пределы РФ;

посредническое соглашение, заключаемое в случае, если предусмотрено участие третьих лиц и т.д.

На основании законодательных норм НК РФ, для получения разрешения на реализацию продукции вовсе без начисления НДС, компания-налогоплательщик (или ИП) должна находиться на одном из специальных режимов налогообложения (ЕНВД, УСН). В исключительных случаях право на это имеют и налогоплательщики, находящиеся на ОСНО или ЕСХН.

Для получения освобождения от налога на ОСНО требуется выполнение нескольких условий (ст. 145 НК РФ):

по общей сумме выручки за три предыдущих месяца соблюсти установленный лимит, максимальный предел которого – 2 млн руб. (без учета НДС); лимит придется соблюдать и далее, чтобы не потерять полученное право на освобождение;

не осуществлять в течение трех предшествующих анализу месяцев операции по реализации подакцизных товаров.

Свои условия для освобождения от налога предусмотрены той же статьей НК и для плательщиков ЕСХН (с 2019 г. они платят НДС). Для них подача уведомления об освобождении возможна в год перехода на спецрежим, или при соблюдении установленных лимитов дохода (в 2018 г. – 100 млн.руб., в 2019 – 90 млн.руб.). Право неплательщика НДС необходимо ежегодно подтверждать.

Нулевая ставка НДС и вычеты при экспорте товаров в 2018 году

Условия такие же, вовремя возвращаете деньги и проценты оплачивать не надо, акция распространяется только на новых клиентов в возрасте от 20 до 65 лет. Комиссии за получение или возврат денежных средств нет, сервис работает и обрабатывает заявки 24 часа в сутки, 7 дней в неделю.

7 компания — Creditplus предлагает бесплатный займ только новым клиентам, можно занять от 1000 до 15000 рублей на срок от 5 до 30 дней. Если вы еще не обращались к этому кредитору, попробуйте получить деньги. Главное, как обычно, это вовремя закрыть долг, иначе вам придется оплатить полную стоимость микрокредита, основной долг плюс проценты. Чтобы не забыть о крайнем сроке погашения, предлагаем после получения займа на карту или наличными, поставить напоминание в мобильный телефон.

8 компания — Вива деньги дает займы под 0 процентов новым клиентам на 7 дней, вы можете получить от 1000 до 40000 рублей на банковскую карту любой платежной системы. Из документов нужен только паспорт и СНИЛС. Решение по заявке принимается прямо на сайте, через несколько минут, после заполнения анкеты, вы узнаете — даст VIVA вам деньги или откажет. Несмотря на небольшой беспроцентный период, здесь дают «самый большие» микрокредиты под ноль процентов в сутки.

Когда можно не платить НДС

В некоторых случаях компании и ИП могут не платить НДС. Например, если они работают на ОСНО или ЕСХН и имеют право на освобождение от налога, работают на спецрежимах налогообложения или занимаются деятельностью, которая не облагаются налогом. Разберёмся подробнее.

Освобождение от НДС на ОСНО и ЕСХН. Подробно случаи, в которых компании и ИП могут не платить НДС на этих режимах, описаны в статье 145 НК РФ.

Компании и ИП на ОСНО могут освободиться от уплаты НДС, если сумма выручки от продаж (без учёта НДС) за три предыдущих месяца не превышает 2 000 000 рублей.

Допустим, в период с января по март предприниматель продал рюкзаков на 120 000 рублей. При 20% выручка составила 100 000 рублей. Соответственно, предприниматель может не уплачивать НДС.

Освобождение от НДС действует год, но выручку нужно контролировать каждый месяц. Если она превысит 2 000 000 рублей за любые три месяца подряд, то компания или ИП потеряет право на освобождение с первого числа месяца, в котором зафиксировали превышение. Нужно будет уплатить НДС на сумму выручки, полученную с этого дня.

Чтобы получить освобождение, нужно подать уведомление в налоговую — до 20-го числа месяца, с которого планируют не платить налог. К уведомлению нужно приложить документы, которые подтвердят право на освобождение:

- выписку из (только для компаний);

- выписку из (только для ИП);

- выписку из .

Компании и ИП на ЕСХН могут получить освобождение от налога в двух случаях:

- Если они применяют этот налоговый режим первый год.

- Если за предыдущий год они не превысили норматив по выручке от сельскохозяйственной деятельности в 60 миллионов рублей.

Чтобы реализовать право не платить НДС, компании и ИП на ЕСХН должны подать соответствующее уведомление в налоговую — до 20-го числа месяца, с которого планируют не платить налог. Посмотреть и скачать форму уведомления можно здесь. Дополнительные документы прикладывать не нужно.

Спецрежимы без НДС. Компании и ИП, которые работают на налоговых режимах УСН, АУСН, ПСН и НПД, не платят НДС со своих продаж. Исключение — случаи, когда они выступают налоговыми агентами или вывозят товары из-за рубежа. Подробнее об этом говорили в предыдущем разделе.

Операции, которые не облагаются НДС. Компании или ИП не должны платить НДС, если занимаются некоторыми видами деятельности:

- Продают некоторые медицинские товары — например, очки и оправы к ним, устройства для реабилитации людей с инвалидностью, протезы. Полный перечень таких товаров можно посмотреть .

- Продают доли в праве собственности, ценные бумаги и производные финансовые инструменты.

- Продают исключительные права на изобретения, полезные модели и промышленные образцы.

- Оказывают медицинские услуги — кроме ветеринарных, косметических и санитарно-эпидемиологических.

- Оказывают услуги страхования.

- Передают в пользование жилые помещения, расположенные в жилищном фонде.

Полный перечень операций, не облагаемых НДС, приведён в статье 149 НК РФ.

С 2022 года от уплаты НДС также освободили компании и ИП из сферы общепита. Подробнее об этом — на сайте ФНС. Получить освобождение можно, если за предшествующий календарный год соблюдены такие условия:

Плюсы ставки 0

Ставка 0, то есть ставка без НДС, имеет ряд преимуществ, которые могут заинтересовать как покупателей, так и продавцов.

Первое и наиболее очевидное преимущество ставки 0 заключается в том, что она позволяет значительно снизить конечную стоимость товара или услуги. Ведь НДС, как правило, представляет собой небольшой процент от общей стоимости, и его отсутствие существенно влияет на итоговую сумму, которую должен будет заплатить покупатель.

Кроме того, ставка 0 делает товар или услугу более привлекательными для потребителей. Покупатели всегда стремятся найти выгодные предложения, и отсутствие НДС может стать привлекательным моментом при выборе между различными аналогичными товарами или услугами.

Для предпринимателей ставка 0 также может быть выгодна. Она позволяет сэкономить на уплате налогов и, следовательно, увеличить свою прибыль. Кроме того, ставка 0 может использоваться как стратегия маркетинга, чтобы привлечь больше клиентов и увеличить обороты бизнеса.

Итак, ставка 0 является привлекательным и выгодным вариантом для обеих сторон — как для покупателей, так и для продавцов. Это позволяет сэкономить деньги, сделать товары и услуги более привлекательными и увеличить прибыль бизнеса.

Сдача отчета

Декларация по НДС должна формироваться за каждый квартальный период. Это если говорить о тех случаях, когда применяется ОСНО.

Подача производится в электронном виде. Законодательство четко устанавливает правила касательно этого, не допуская сдачу в иной форме. За несоблюдение установленного следует штраф — подробнее в ст. 119 НК РФ.

Учитывать стоит и то, что НДС является именно тем налогом, в котором сумма к уплате равна той, что может быть возмещена предпринимателю из бюджета. Зачастую это происходит у экспортеров. Указание этой суммы, как правило, провоцирует проверку со стороны ИФНС и ряда пояснений касательно тех сведений, что были указаны в декларации.

И если экспортеры встречаются с подобным всегда, то предпринимателям на внутреннем рынке рекомендуется заранее позаботиться о законном изменении объема вычета.

Заполнение декларации на видео:

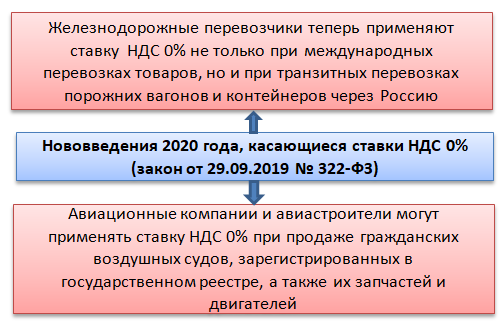

Нулевая ставка НДС используется в следующих случаях (перечень)

Текст п. 1 ст. 164 НК РФ время от времени корректируется за счет изменения, добавления или удаления отдельных позиций или продления периода их действия.

В 2020 году применяется обновленный перечень для НДС 0 процентов с незначительными корректировками. О них расскажем в следующем разделе.

Нулевая ставка НДС используется в следующих случаях:

Таким образом, в 2020 году нормы применения ставки НДС 0% сохранились прежними, за исключением двух нововведений.

Узнайте, как организовать электронное взаимодействие с внебюджетными фондами:

- «Электронный документооборот с ФСС»;

- «Соглашение об электронном документообороте с ПФР — бланк».

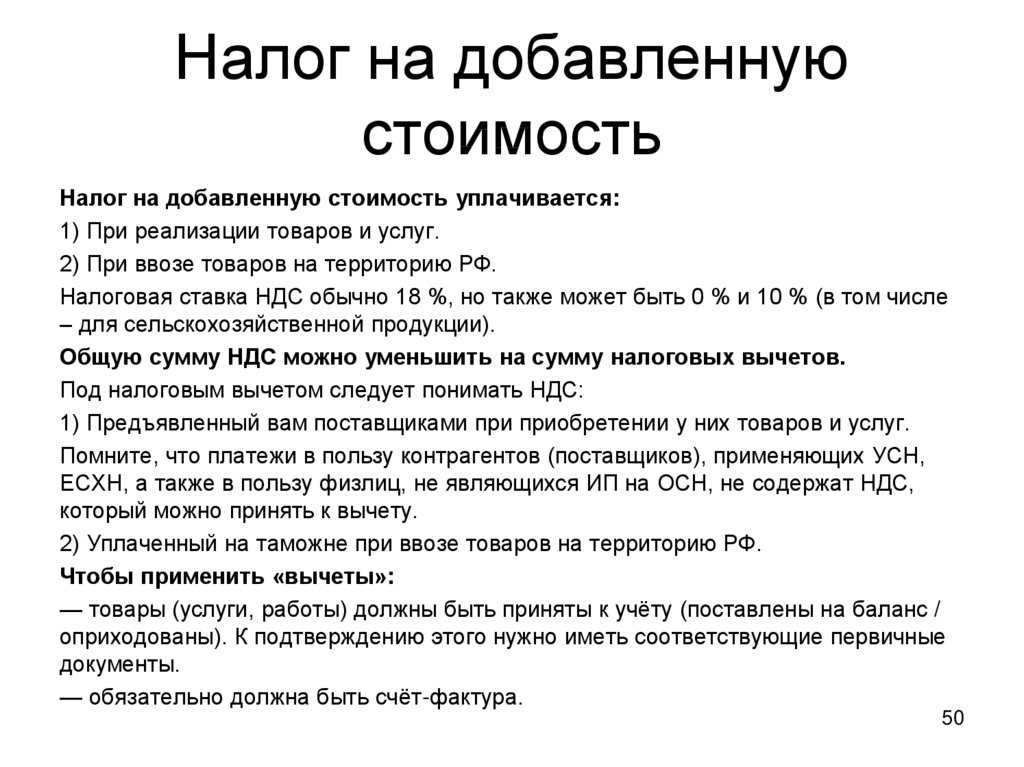

Как рассчитать НДС

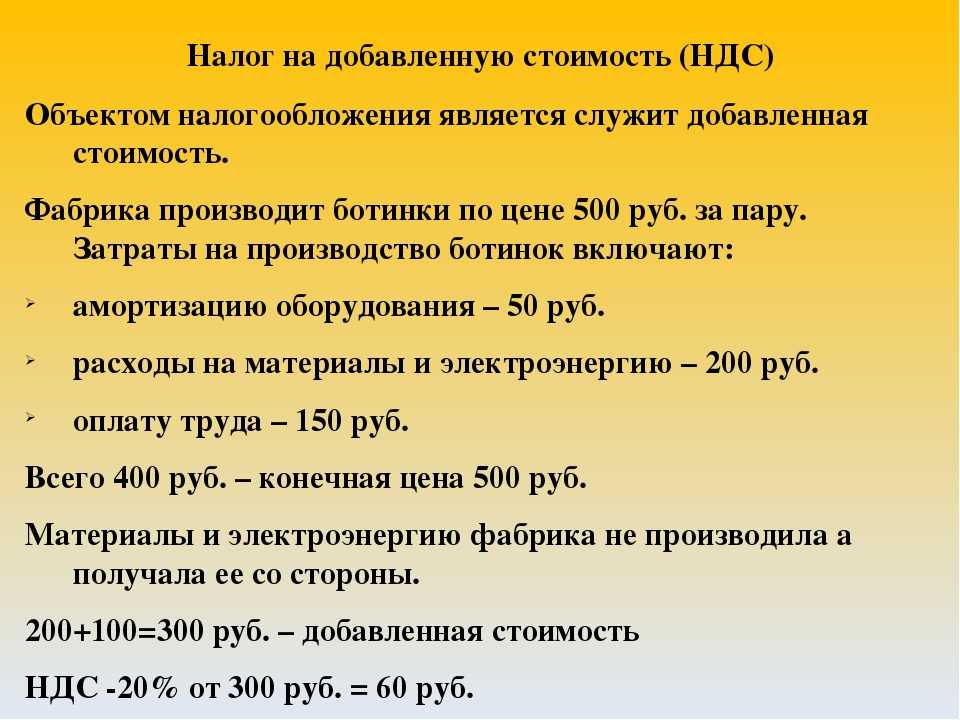

Расчёт НДС зависит от ситуации. Например, НДС можно начислить сверху — добавить к стоимости товара или услуги без НДС — или выделить его из цены с НДС. Рассмотрим оба варианта на примерах.

Начислить НДС сверху. В этом случае формула для расчёта НДС выглядит так:

НДС = Стоимость товара или услуги × Ставка НДС.

Обычно такой вариант применяют продавцы товара или производители, когда выставляют покупателям счета с выделенным НДС.

Например, стоимость товара — 100 000 рублей, ставка НДС — 20%. Размер НДС будет равен: 100 000 × 20% = 20 000 рублей. В документах для покупателя компания напишет общую стоимость товара — 120 000 рублей — и выделит в ней НДС 20% на сумму 20 000 рублей.

По этой же формуле рассчитывают НДС при импорте товаров.

Например, компания ввезла автомобиль стоимостью 2 000 000 рублей из Беларуси. Ей нужно уплатить НДС в размере 20% от стоимости машины. Размер НДС в этом случае будут рассчитывать так: 2 000 000 × 20% = 400 000 рублей. Эту сумму компания должна будет перечислить в налоговую.

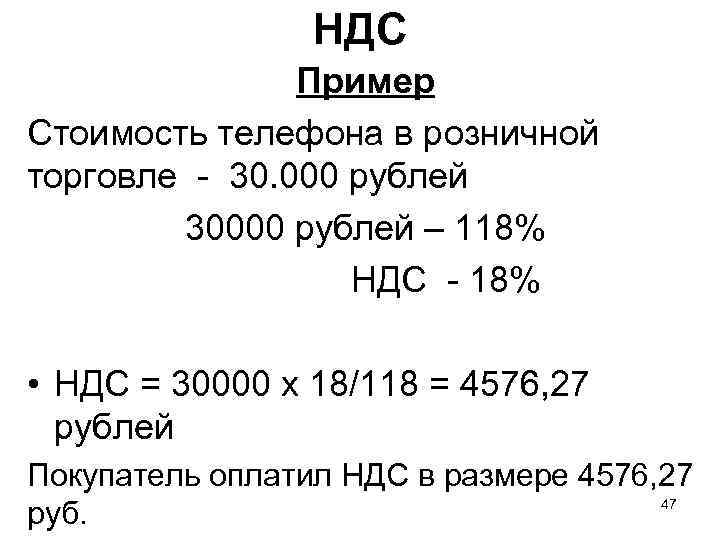

Выделить НДС из конечной цены. В этом случае НДС рассчитывают с помощью производных ставок налога 10/110 или 20/120. Формулы выглядят так:

НДС = Цена × 10/110

НДС = Цена × 20/120

Расчётную ставку 10/110 применяют к авансам под поставку товаров, облагаемых по ставке 10%.

Расчётную ставку 20/120 применяют, например, к авансам под поставку товаров, облагаемых по ставке 20%, при аренде государственного имущества, при перепродаже автомобилей или бытовой техники, купленных у физлиц. Полный перечень таких операций приведён в пункте 4 статьи 164 НК РФ.

Допустим, компания получила 240 000 рублей от заказчика в качестве аванса за товар. В этой сумме уже заложен размер НДС по ставке 20%. Компании нужно выделить этот НДС и своевременно перечислить его в налоговую. В этом случае расчёт НДС будет выглядеть так: 240 000 × 20/120 = 40 000 рублей. Эта сумма и есть налог с аванса.

Какие особенности имеет нулевая ставка НДС при экспорте в Казахстан, Армению и Беларусь

Ввоз продукции на территорию указанных государств имеет свою специфику (подтверждение нулевой ставки НДС здесь происходит иначе, чем при экспорте в другие страны). Может быть, в скором времени процесс взимания налоговых выплат удастся упростить, благодаря онлайн-сотрудничеству пограничных и налоговых структур стран Евразийского экономического союза. Но сегодня запрос о выплате налога на добавленную стоимость требуют с потребителей. Если такого документа не имеется, применение нулевой ставки НДС отклоняется.

В процессе ввоза продукции на территорию указанных государств нулевая ставка НДС подтверждается:

- Сделкой, в соответствии с которой потребитель из государства Евразийского экономического союза осуществляет ввоз товара;

- Запросом об импорте продукции и погашении налоговых выплат от потребителя;

- Документацией, оформляемой при транспортировке товара.

В процессе вывоза продукции:

- Договором либо иной документацией (в случаях, когда договора не имеется)

- Экземпляром документа, в котором содержится информация о перемещаемом через государственную границу товаре (одна процедура – одна опись)

- Экземплярами документов, оформляемых в процессе транспортировки товаров (со всеми необходимыми записями таможенного органа).

Иную документацию (учётную, проверочную и так далее) можно не прилагать к декларации по нулевой ставке НДС, однако её всё же следует держать наготове для возможных запросов ФНС.

Опыт показывает, что применять данную ставку на международном уровне не так просто, как при подписании договоров, не предполагающих экспорт или импорт товаров. Как правило, в суд обращаются компании, занимающиеся сопроводительным сервисом при перевозках продукции, либо выполняющие транспортировку товаров несколькими видами транспорта.

Зачастую организация занимается сопровождением товаров за пределы страны на той стадии, когда их подвозят к российской таможне. Тогда специалисты обычно отклоняют запрос о подтверждении нулевой ставки НДС, так как деятельность компании ведётся в пределах территории Российской Федерации.

С трудностями приходится столкнуться и в процессе финансовой отчётности по процедурам, касающимся подготовки товара к пересечению границы прямо перед началом перевозки (в особенности, если их проводит не участник внешнеэкономической деятельности, выбранный декларантом, а наемная компания). Помимо всего прочего, чтобы подтвердить нулевую ставку НДС, организации необходимо заверить налоговиков, что проделанные операции были неотъемлемым требованием при перевозке товара за пределы страны.

Обычно возможность использования нулевой ставки НДС доказывается в судебном разбирательстве, так как налоговые органы не зациклены на целостном назначении продукции

Они обращают внимание лишь на посреднические процедуры (как в ситуациях с несколькими видами транспорта). Иногда судебные органы устанавливают, что подтверждения нулевой ставки НДС запросила организация, не имеющая прямой связи с перевозкой продукции за границу

Читайте материал по теме: Субсидиарная ответственность руководителя

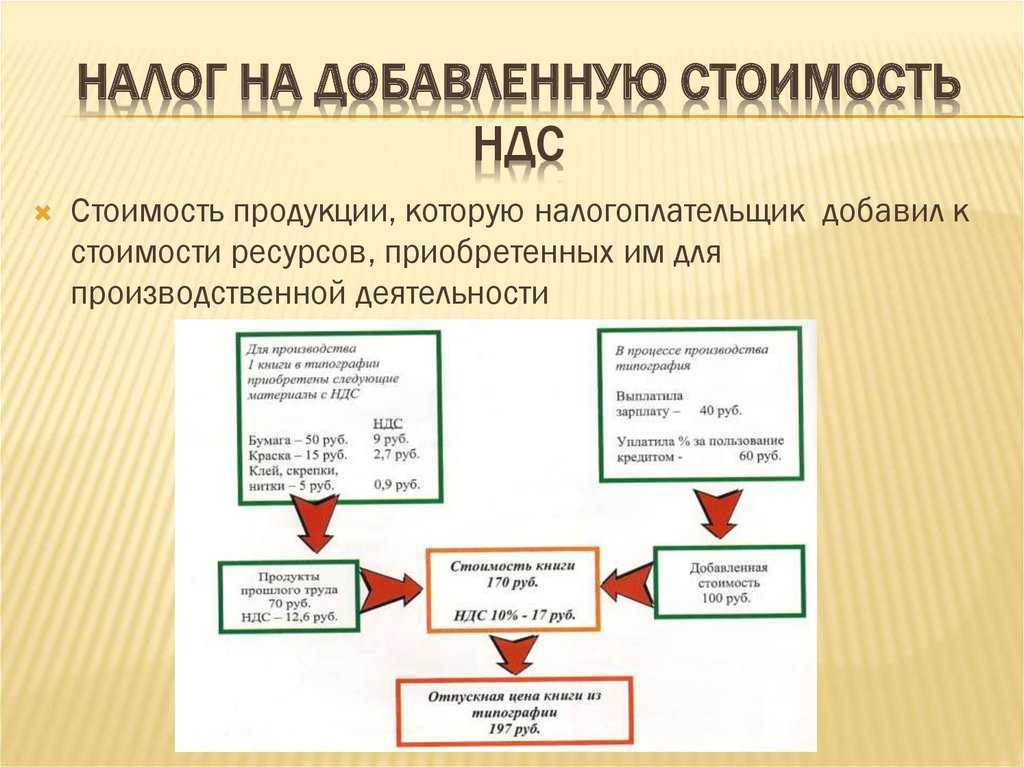

Этапы налога

Сумма налога полностью выплачивается потребителем, хотя изначально может показаться иначе, ведь напрямую оплату производит предприниматель. И чтобы лучше понять то, как это происходит, рассмотрим этапы выплаты НДС:

- Изначально производится заказ материала, который необходим для создания товара. Предприниматель оплачивает полную стоимость сырья, на которую впоследствии будет наложен НДС.

- Затем сырье используется, создается товар и настает время определения цены итогового продукта. Учитывается себестоимость товара, производственные издержки, операционные расходы, реклама и т.д. Полная сумма НДС учитывается также, однако она отправляется в статью «налоговый кредит».

- Назначается цена, продукция выставляется на продажу. В итоговую стоимость уже входят все затраты на производство, включая наценку за бренд и другие аспекты для получения прибыли.

- Товар продается, предприниматель получает деньги. Из этой суммы он автоматически вычитает 20%, которые отправляются государству.

Именно столь большой процент НДС отвечает за подорожание всех товаров на внутреннем рынке. Ведь нужно учитывать, что 20% отправляются государству, а не организации. Следовательно, еще порядка 10-30% от проданной продукции составляют чистую прибыль.

В каких случаях ИП платит налог на добавленную стоимость

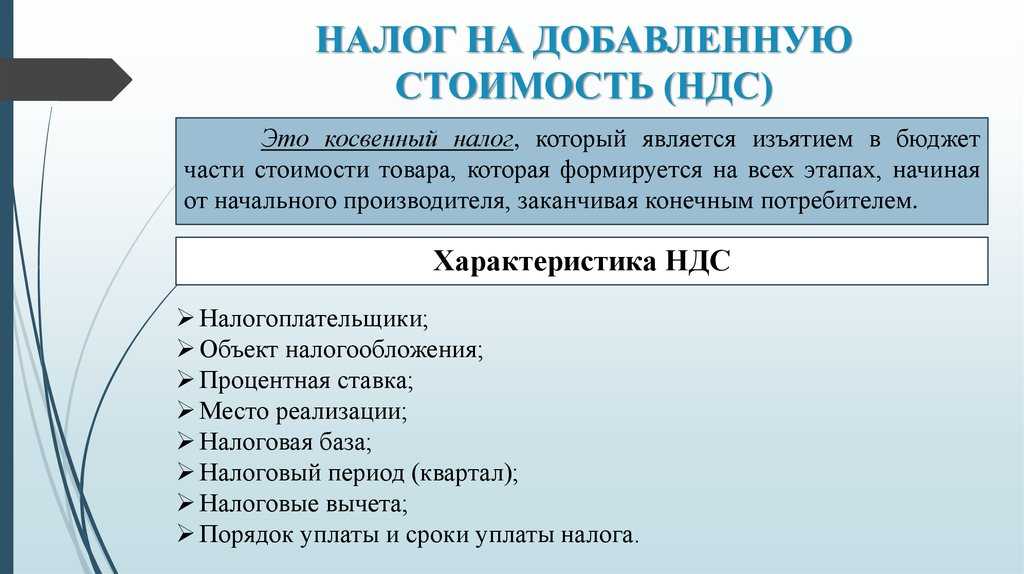

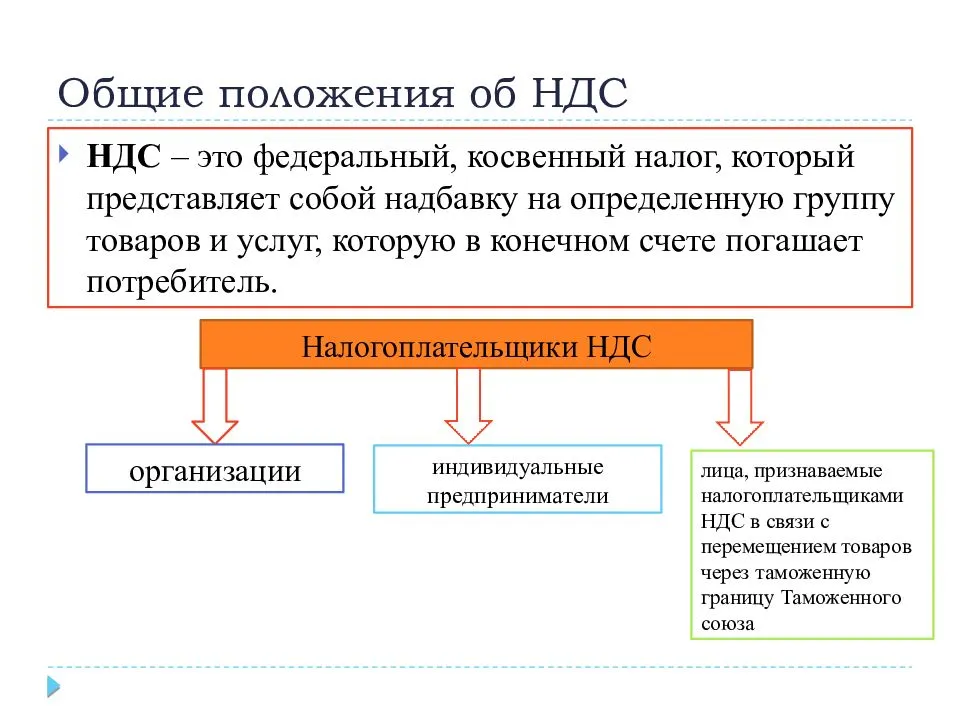

Суть налога на добавленную стоимость сводится к тому, что торгующие организации и частный бизнес при продаже товаров (услуг, имущественных прав), при расчёте их стоимости вносят в цену своего продукта сумму НДС по определённой налоговой ставке.

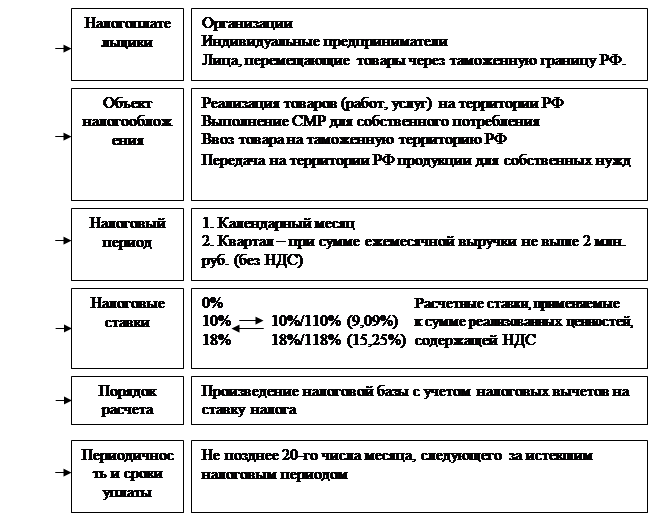

Основополагающее условие для выплаты НДС в госбюджет — валовый доход коммерческого предприятия свыше 2 миллионов рублей за три месяца (квартал). В этом случае бизнес попадает в реестр плательщиков НДС по установленной регулирующими органами и государством ставке (0, 10 или 18%).

Плательщиками налога на добавленную стоимость являются:

- Индивидуальные предприниматели и организации (в том числе некоммерческие), которые работают по общей системе налогообложения (ОСНО).

- Предприятия (вне зависимости от системы налогообложения), которые торгуют подакцизными товарами: спиртом и алкогольной продукцией, табачными изделиями, авто и мотоциклами, бензином, другими товарами по списку подакцизных ТМЦ.

- Все общества и частные предприниматели, если они выставляют своему контрагенту счёт-фактуру с НДС.

- ИП на льготных налоговых режимах, которые завозят товары на территорию РФ из других стран.

Физические лица, которые регулярно провозят товары через границу Таможенного союза, тоже могут быть причислены к налогоплательщикам НДС.

С правилами оплаты НДС поможет разобраться Налоговый кодекс РФ

Есть ещё один статус — налоговый агент. У агентов есть те же права и обязанности, что у налогоплательщиков.

Агентом по уплате НДС становится любой гражданин РФ, если он:

- покупает в России товары или услуги у иностранцев, которые не состоят на налоговом учёте в ФНС РФ;

- арендует федеральную или муниципальную недвижимость;

- продаёт конфискованное имущество;

- реализует на территории РФ продукцию, работы или имущественные права, которые принадлежат иностранцам, не состоящим на налоговом учёте РФ.

Не должны платить НДС в бюджет:

- ИП и организации, чей доход за 3 следующие друг за другом (последовательно) месяца не достиг в сумме двух миллионов рублей (при этом в расчётах не учитывается сумма НДС);

- частное предприятие (или юрлицо), находящееся на специальном налоговом режиме: УСН, ЕНВД (но только по тем видам, по которым ИП платит вменёнку), фермеры на ЕСХН, а также ИП, работающие на патенте;

- участники проекта «Сколково» (в течение 10 лет с момента получения такого статуса).

Льготные ставки НДС

«Нулевая» ставка НДС используется:

- при продаже ТМЦ, ввезённых из свободных таможенных зон;

- при оказании услуг по международной перевозке товаров;

- для услуг ИП и ЮЛ по сдаче в аренду судов, авто, ж/д составов или контейнеров;

- при предоставлении услуг лизинга транспорта для грузоперевозок в другие страны (как финансовая аренда для перевозок);

- при оказании товаросопроводительных и экспедиционных услуг при международной транспортировке (документооборот, склад, погрузка и разгрузка, страхование груза, таможенное оформление, разработка технических условий, розыск, контроль, обслуживание и ремонт контейнеров, др.).

Необходимо отметить, что ставка 0% при продаже товаров действует в отношении не всех государств. В открытом списке Министерства иностранных дел РФ и Минфина — для 58 стран нет ограничений по льготному НДС на все товары, а для 90 государств такая ставка распространяется только на отдельные виды товаров. Здесь правительство РФ придерживается принципа «как вы — к нам, так и мы — к вам».

Торговля печатной продукцией облагается НДС по льготной ставке

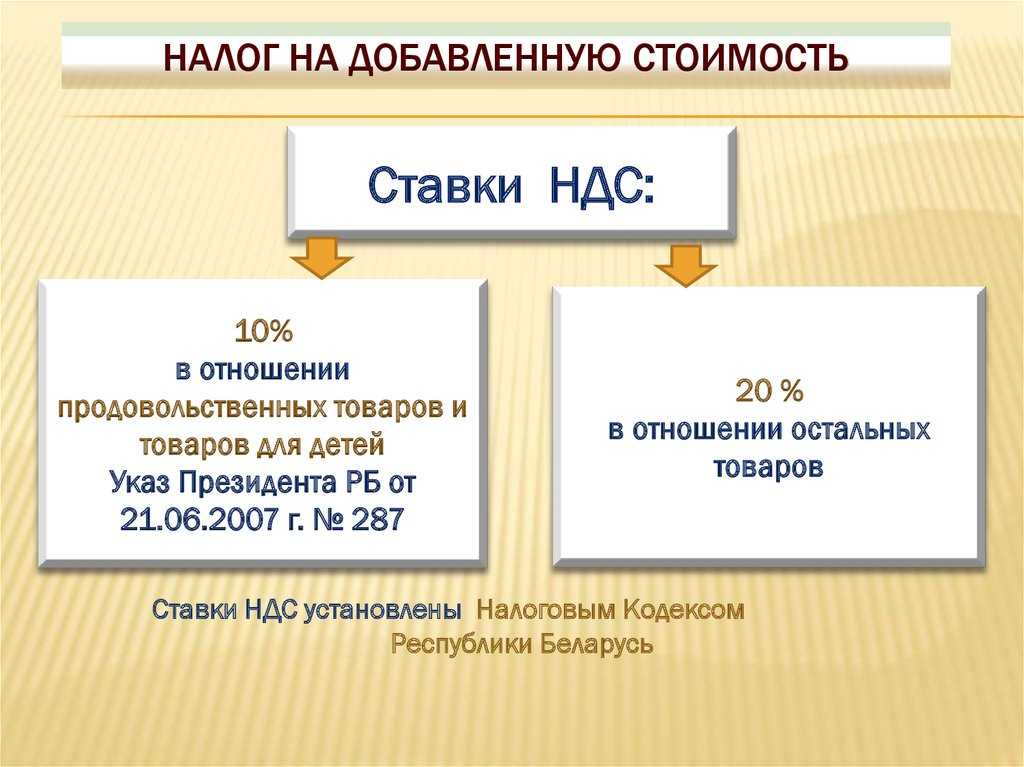

Все товары и услуги со ставкой 10% регламентированы правительством России в классификаторе ОКВЭД и товарной номенклатуре Внешторга. НДС 10% применяется при продаже:

- продуктов питания;

- одежды, обуви, канцтоваров, мебели для детей;

- печатной периодики и книг, за исключением рекламных (более 45% содержания) и эротических изданий;

- медикаментов, а также медицинских изделий.

Освобождение ИП от НДС

Чтобы добиться снятия обязанности по уплате НДС, необходимо до 20 числа месяца, в котором предприниматель хочет получить освобождение, обратиться в ИФНС по месту прописки и представить в налоговую инспекцию оформленное в письменном виде уведомление, а также выписку из книги учёта доходов и расходов ИП (КУДиР).

Частные предприниматели, которые переходят с УСН или ЕСХН на общий налоговый режим (ОСНО), также подтверждают своё право на освобождение от НДС выпиской из КУДиР (если, конечно, их квартальный доход менее двух миллионов).

Если на протяжении «освобождённого» периода сумма реализации за 3 текущих месяца превысит 2 млн рублей, налогоплательщик обязан будет перечислить НДС в госбюджет.

Указание НДС в договоре

При использовании режима без налога необходимо всё четко обговорить и зафиксировать в договоре. Если обе стороны приняли решение пользоваться этой системой, нужно точно указать эту фразу, внести ясность и прописать, что организация не является налогоплательщиком НДС и работает по схеме УСН.

Если же используется нулевой процент, в контракте так и пишется цена с нулевой ставкой, без ставки, в зависимости от договорённости между сторонами. Чтобы правильно составить договор, стоит обратиться за помощью к профессиональным юристам. Они корректно оформят различные соглашения между партнёрами и внесут изменения при необходимости.

Как отчитываться

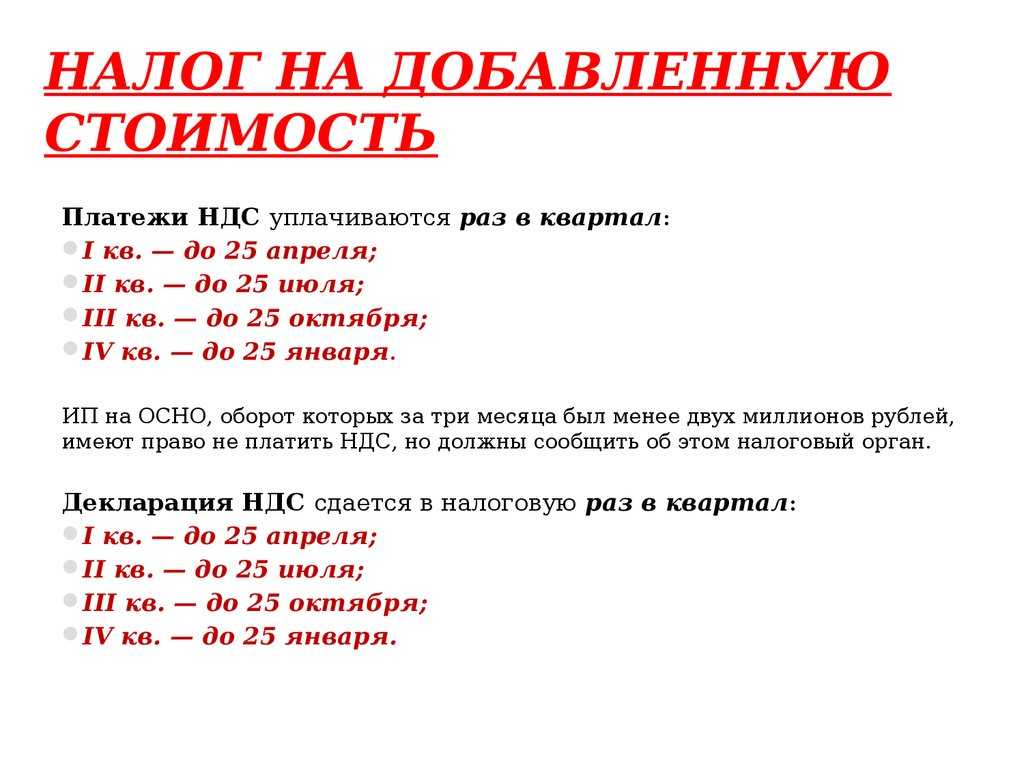

Уплата НДС производится по итогам каждого налогового периода равными долями не позднее 25-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом.

Все данные вносятся в налоговую декларацию по НДС, которая представляется налогоплательщиком/налоговым агентом в инспекцию по месту своего учета в качестве налогоплательщика НДС в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Налоговая декларация по НДС представляется только в электронном виде. В случае представления декларации на бумажном носителе она не считается представленной (п. 5 ст. 174 НК РФ).

С 1 июля 2021 года в НК РФ введены новые основания, при обнаружении которых декларации по НДС будут считаться непредставленными. Причины для отказа в приеме декларации перечислены в п. 4.1 ст. 80 НК РФ:

- декларация сдается не по установленной форме;

- декларация подписана неуполномоченным лицом;

- в отношении налогоплательщика в ЕГРЮЛ внесена запись о прекращении его функционирования до даты представления отчета;

- подписавший руководитель дисквалифицирован (ИП — лишен права заниматься бизнесом) или умер;

- декларация не соответствует контрольным соотношениям.

Если декларацию по НДС обнулили/аннулировали или скомпрометировали ключ электронной подписи (утрата доверия к тому, что ключ может обеспечить безопасность информации), то действовать нужно незамедлительно: правильную отчетность нужно сформировать и пересдать, директору компании заняться перевыпуском ЭЦП, чтобы исключить доступ злоумышленников, провести служебное расследование кто, когда и как смог отправить поддельные декларации, сообщить об инциденте в налоговую и оператору ТКС. Все уведомления должны быть направлены в письменном виде для дальнейшего обращения в органы МВД.

Итоги

ставка НДС 0% применяется к плательщикам НДС, осуществляющим определенные операции, являющиеся объектом налогообложения;

Отличие ставки НДС 0% от без НДС огромное. В первом случае организация признается налогоплательщиком, во втором нет. Разница в статусах несет в себе и разницу в возможностях. Плательщики могут делать вычет, а освобожденные от налога нет. Когда применять 0%, а когда можно не платить вообще, разберемся в статье.

В России существует несколько ставок НДС – это 20%, 10%, 0% и полное освобождение от налогового гнета. Если с первыми двумя случаями все более менее понятно. То разницу между следующими двумя стоит пояснить.

Обложение в ноль процентов, хоть и не делает поступлений в бюджет страны, но оставляет за предприятием все права налогоплательщика. Статус без НДС предполагает, что организация вообще не является налогооблагаемой организацией, со всеми вытекающими отсюда последствиями. Какими? – мы и разберем дальше.