Первичный документ

В уже кажущийся далеким 2015 г. была введена в работу система АСК НДС-2, которая автоматически проводит перекрестные сверки налоговых деклараций по НДС на основе сведений из книг покупок, книг продаж и журналов учета выставленных и полученных счетов-фактур на предмет соответствия контрагентов, сумм и дат. Началась тотальная сверка книг поставщиков и покупателей. Поначалу чего только не приходилось решать бухгалтеру! Проблемы возникали самые разные: как ошибки самих налогоплательщиков, так и отсутствие законодательных норм, регулирующих данный процесс. 20 сентября 2016 г. Минфин выпустил письмо № СД-4-3/17657@, в котором подробно и обстоятельно описаны правила отражения корректировочных документов, а в преддверии повышения ставки НДС уже ФНС выпустила письмо от 23.10.2018 № СД-4-3/20667@, в котором, избавив налогоплательщиков от лукавого мудрствования, постановила, что теперь счет-фактура во всех видах корректировок и возвратов отражается как корректировочный, выставленный поставщиком.

Все мы работаем в основном с первичной документацией, но при корректировках одни документы становятся «первичнее» других. А именно, документ-основание корректировки или возврата – первичный вариант регистрации факта хозяйственной жизни предприятия

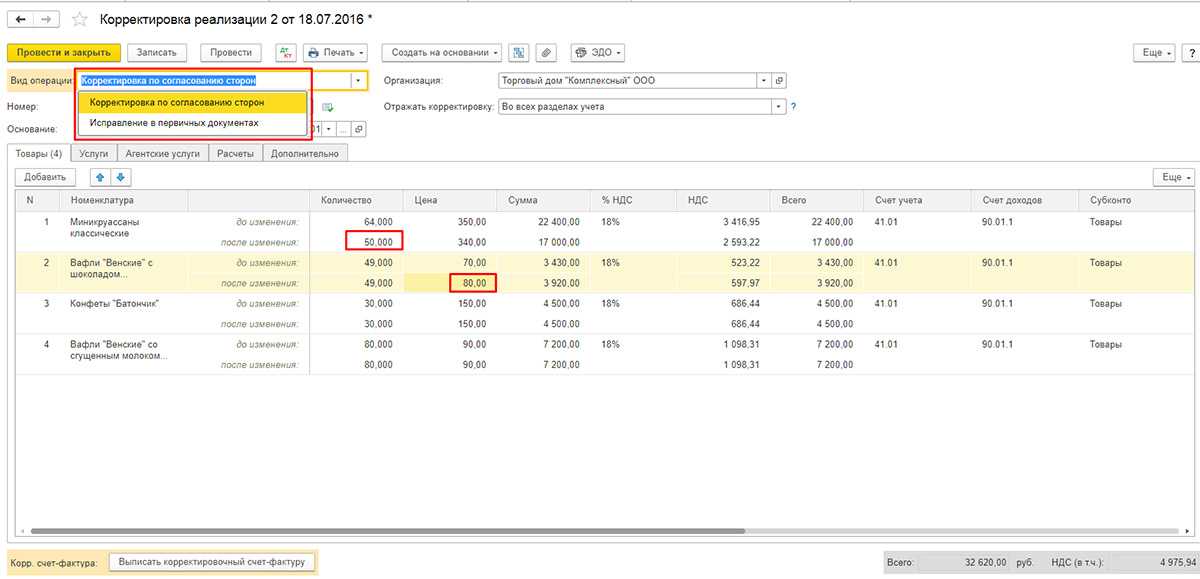

Разницы между счетом-фактурой из корректировки и возврата нет: что первый, что второй имеют одинаковый вид и порядковую нумерацию, первая корректировка – № 1, вторая – № 2 и т.д., поэтому не будем заострять на них внимание, а перейдем к самой сути отражения таких документов в книгах. Вариантов тут может быть два: когда первичный документ и его корректировка прошли в одном квартале и когда они, к великой нашей скорби, оказались в разных кварталах

Давайте подробно остановимся на обоих этих вариантах.

НДС при возврате товара у поставщика

Работа с НДС у поставщика зависит от того, вернули ему товар в рамках того же договора или в порядке обратной реализации. Разберем оба варианта.

Один договор

Если покупатель возвращает товар в рамках одного договора поставки, то поставщик должен выставить корректировочный счет-фактуру. У покупателя обязанность по выставлению счетов-фактур отсутствует (п. 10 ст. 172 НК РФ, письма Минфина РФ от 28.01.2020 № 03-07-09/4850, от 12.04.2019 № 03-07-09/26046, от 08.04.2019 № 03-07-09/24636). При этом не имеет значения качество товара и факт его постановки на учет у покупателя (письмо Минфина РФ от 04.02.2019 № 03-07-11/6171).

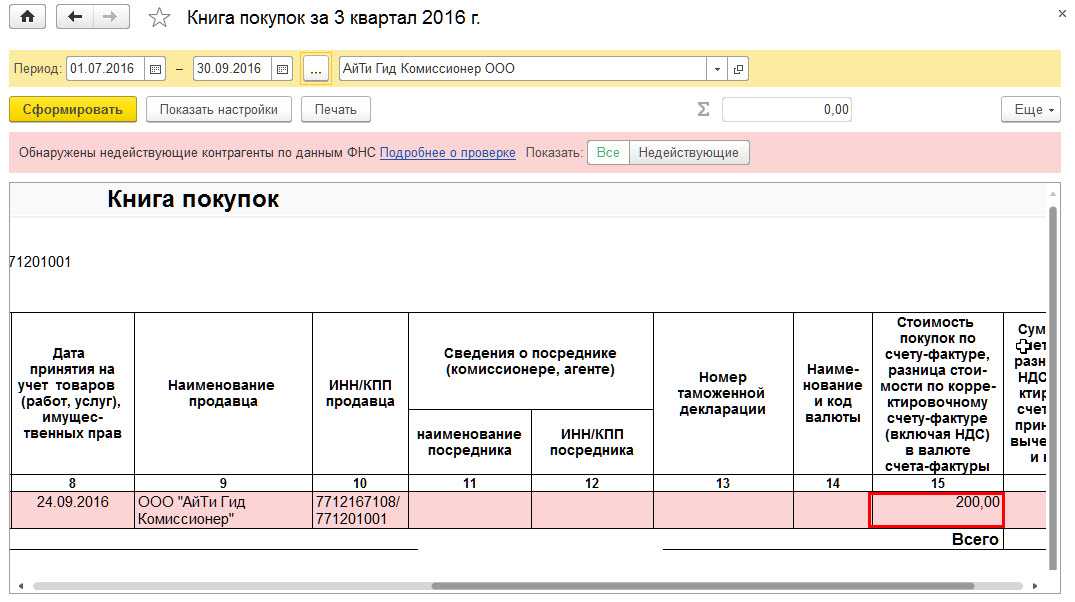

Выставленный корректировочный счет-фактуру или УКД продавец должен зарегистрировать в книге покупок с кодом «18». Эти документы являются основанием для принятия НДС к вычету (п. 12 раздела II приложения 4 к постановлению Правительства от 26.12.2011 № 1137, письма Минфина РФ от 17.06.2019 № 03-07-11/43992, от 28.01.2020 № 03-07-09/4850). При налоговой проверке понадобятся и другие документы, подтверждающие возврат: претензия от покупателя, накладная ТОРГ-12, соглашение о возврате и т. п.

Принимайте НДС к вычету в периоде, в котором отразили в учете возврат и выставили корректировочный документ. Помните, что при возврате товара вычет можно заявить только в течение года, а не трех лет (п. 4 ст. 172 НК РФ).

Бухгалтерский учет возврата товара и НДС зависит от даты возврата. Если покупатель вернул товары в году отгрузки, проводки будут следующие:

|

Дт |

Кт |

Описание |

|

62 |

90.1 |

Отражена выручка от реализации товара |

|

90.2 |

41 |

Списана себестоимость реализации |

|

90.3 |

68 |

Начислен НДС на дату отгрузки товара |

|

62 |

90.1 |

СТОРНО Сторнирована выручка по возвращенным товарам |

|

90.2 |

41 |

СТОРНО Возвращенные товары оприходованы |

|

90.3 |

68 |

СТОРНО Начисленный НДС сторнирован на основании корректировочного счета-фактуры или УКД |

Если же покупатель возвращает товары, которые купил еще в прошлом году, то сторнировать данные нельзя, так как они относятся к оконченному периоду. Вместо этого в учете отражаются прибыль и убытки прошлых лет, выявленные в отчетном году (письмо Минфина РФ от 25.07.2016 № 03-03-06/1/43372).

|

Дт |

Кт |

Описание |

| 62 |

90.1 |

Отражена выручка от реализации товара |

|

90.2 |

41 |

Списана себестоимость реализации |

|

90.3 |

68 |

Начислен НДС на дату отгрузки товара |

|

91.2 |

62 |

Отражен убыток прошлых лет на сумму, подлежащую возврату |

| 41 |

91.1 |

Отражена прибыль прошлых лет в размере себестоимости товаров |

|

68 |

91.1 |

НДС принят к вычету на основании корректировочного счета-фактуры или УКД |

Если право собственности на товар еще не перешло к покупателю, товар продолжает числиться у поставщика как актив. В этом случае при возврате используются следующие проводки:

|

Дт |

Кт |

Описание |

|

45 |

41 |

Товары отгружены покупателю |

|

76 |

68 |

Начислен НДС с отгрузки |

| 41 | 45 |

Приняты к учету возвращенные товары |

| 76 |

68 |

СТОРНО НДС, начисленный при отгрузке, принят к вычету на основании корректировочного счета-фактуры или УКД |

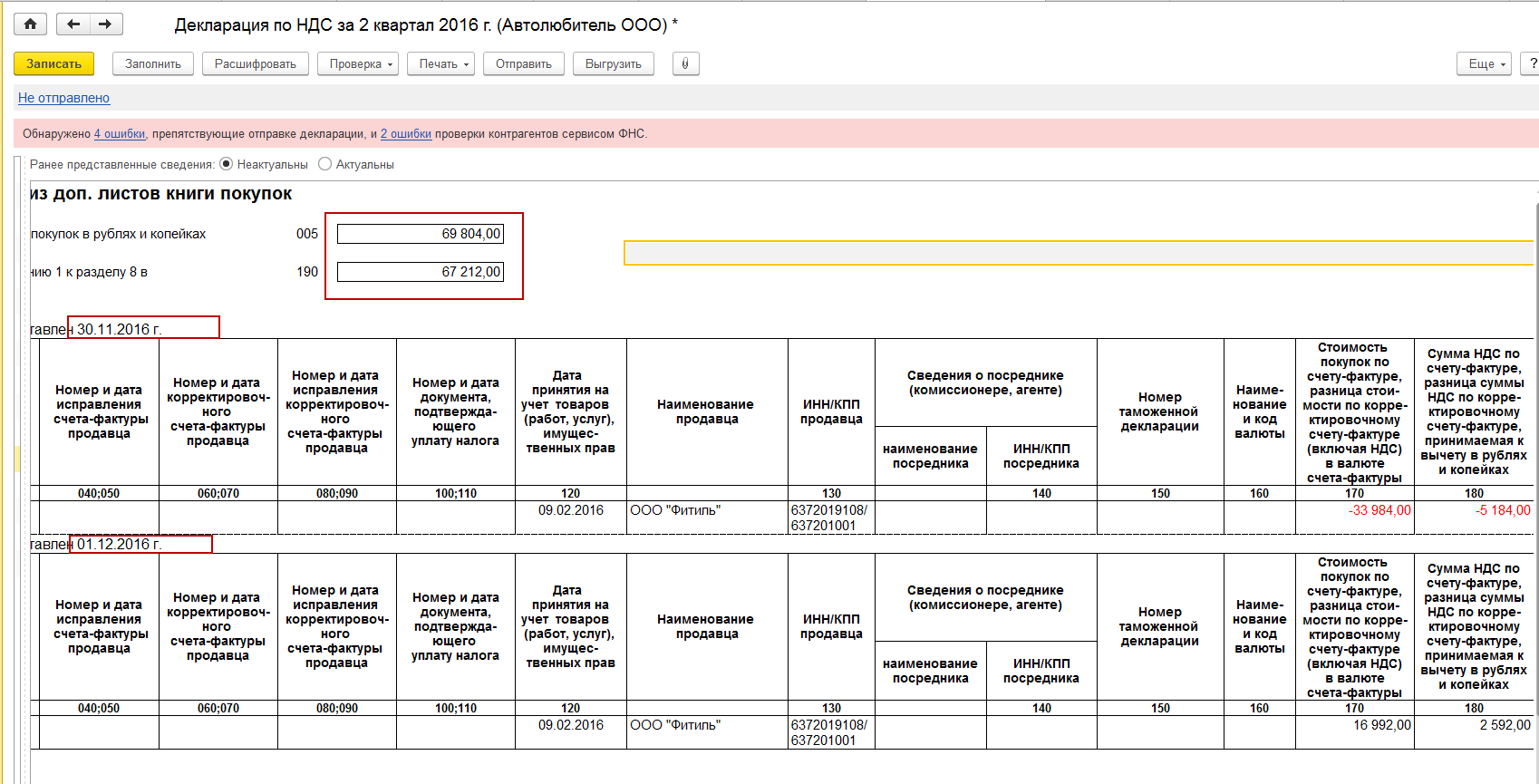

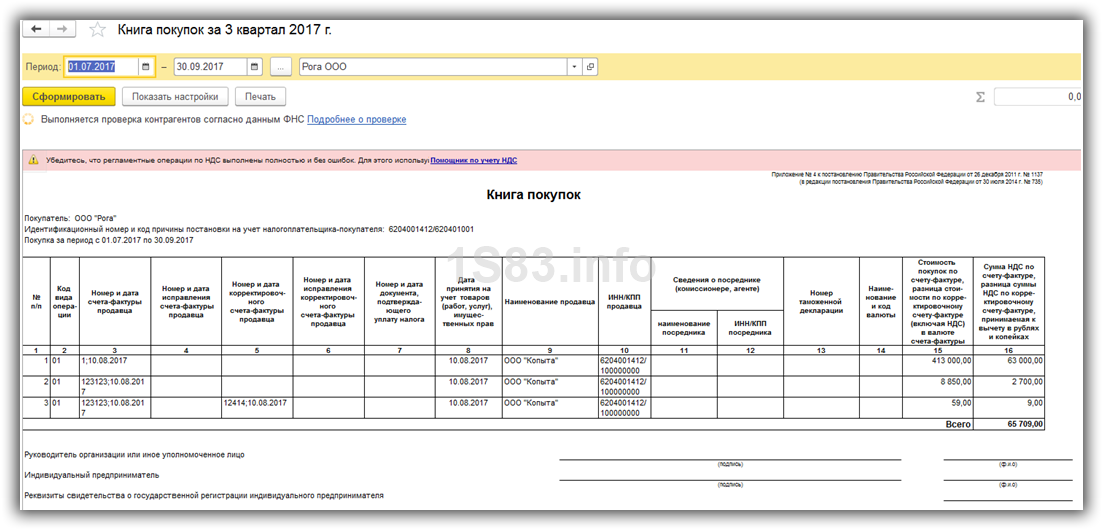

В декларации по НДС поставщик должен отразить сумму вычета по возврату. Для этого информация о корректировочном счете-фактуре или УКД переносится из книги покупок в раздел 8 декларации по НДС. Сумма НДС по возвращенным товарам отражается в строке 120 раздела 3, а также учитывается в строке 190.

Обратная реализация

Если покупатель оформляет возврат отдельным договором, то есть в рамках новой сделки, то поставщик становится покупателем, а покупатель — поставщиком. В этом разделе мы говорим о первоначальном поставщике, которому вернули товары в порядке обратной реализации.

Учитывать такой возврат бывший поставщик должен как обычную покупку. При этом принять к вычету НДС можно только при выполнении условий:

- бывший поставщик будет использовать возвращенные товары в деятельности, облагаемой НДС, в том числе для перепродажи;

- бывший покупатель выставил счет-фактуру или УПД на возвращаемые товары;

- возвращенные товары приняты бывшим поставщиком к учету и оприходованы.

Заявить НДС к вычету можно в квартале, в котором выполнены все обязательные условия. Право на вычет «входного» налога сохраняется в течение трех лет.

В бухгалтерском учете такой возврат отражается в том же порядке, что и обычная покупка.

Ошибки при учете входящего НДС в 1С

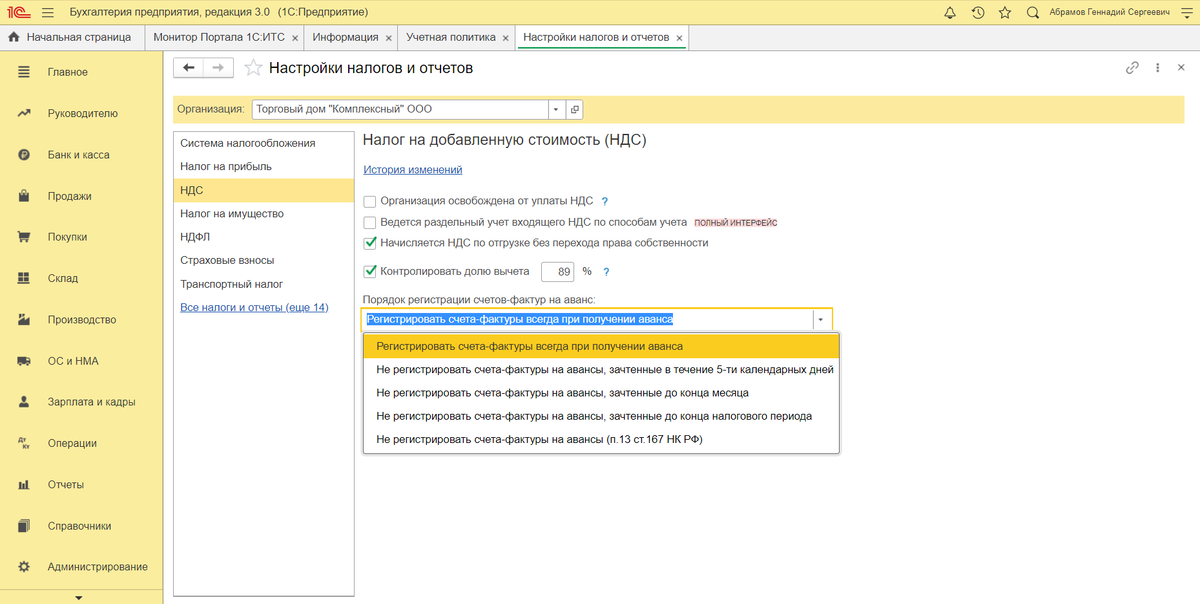

Однако и тут возникают ошибки. Например, часто документы вводятся задним числом, и даты документа поступления и счета-фактуры могут не совпадать. Несоответствие дат может привести к ошибкам в книге покупок. Если установлен флажок «Отразить вычет НДС в книге покупок датой получения», то счет-фактура должен попасть в книгу покупок в том периоде, к какому относится его дата. Соответственно, если по ошибке даты отличаются, то счет-фактуру в книге покупок можем не увидеть.

Бывают случаи, когда даты действительно не совпадают. Например, когда товар и документы на него поступают в разное время; или когда поступает оборудование. Вспомним второй пункт из трех необходимых условий: «Приобретенные товары должны быть оприходованы, т.е. стоять на балансе фирмы».

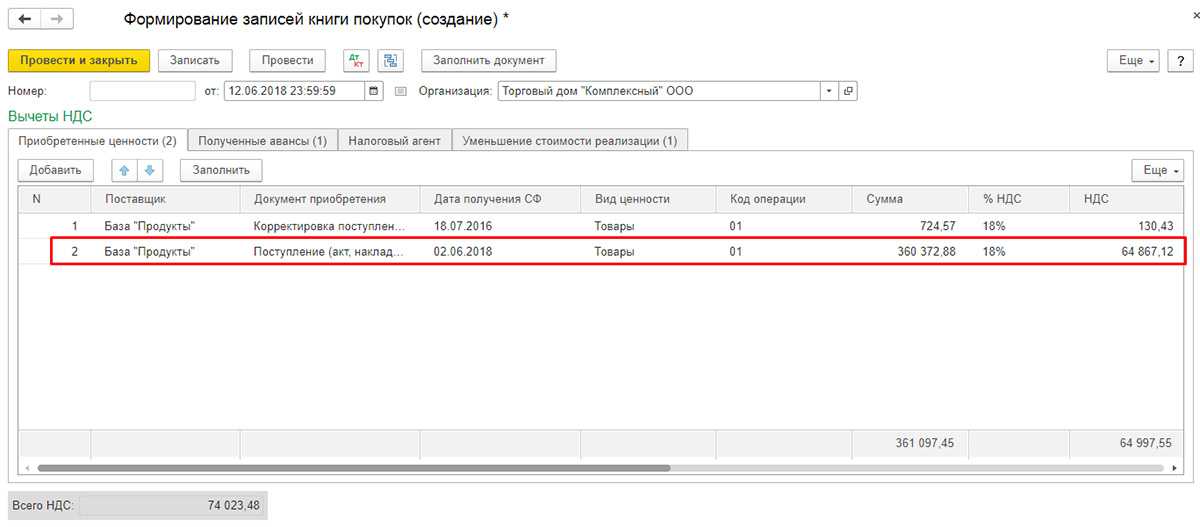

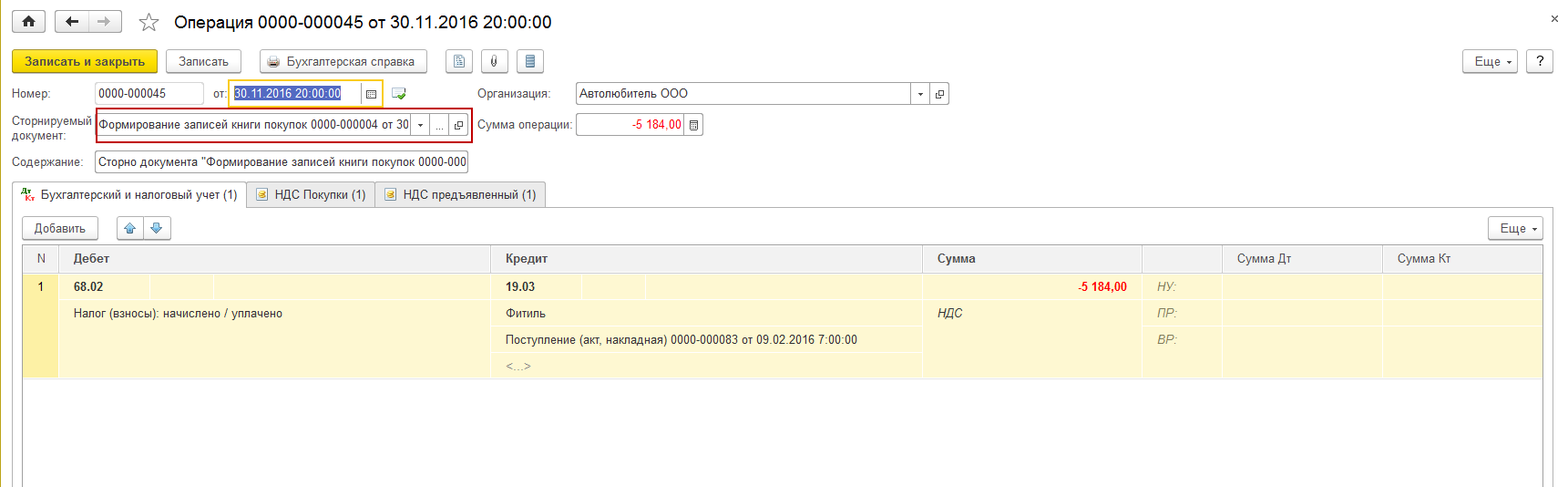

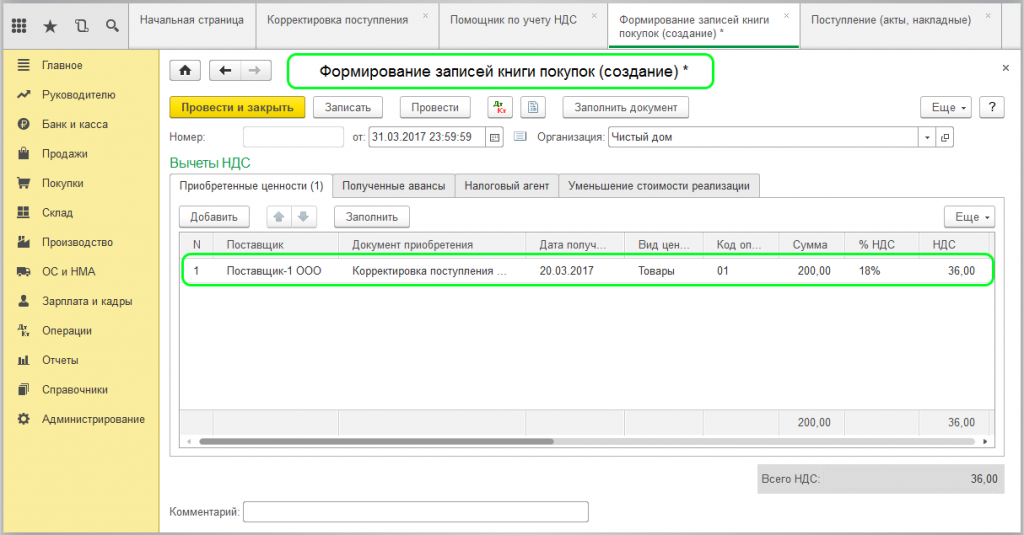

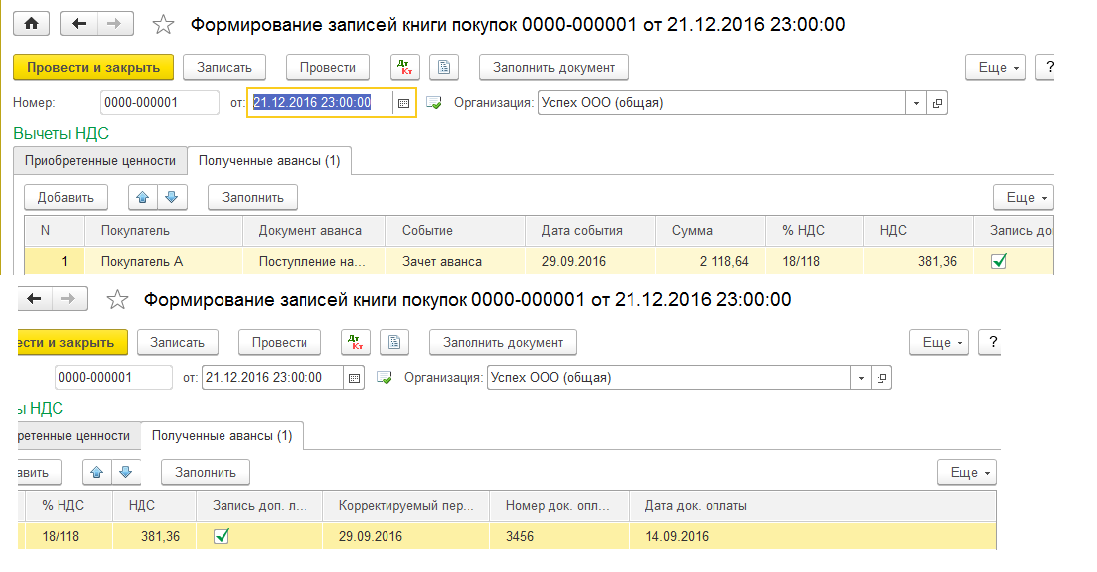

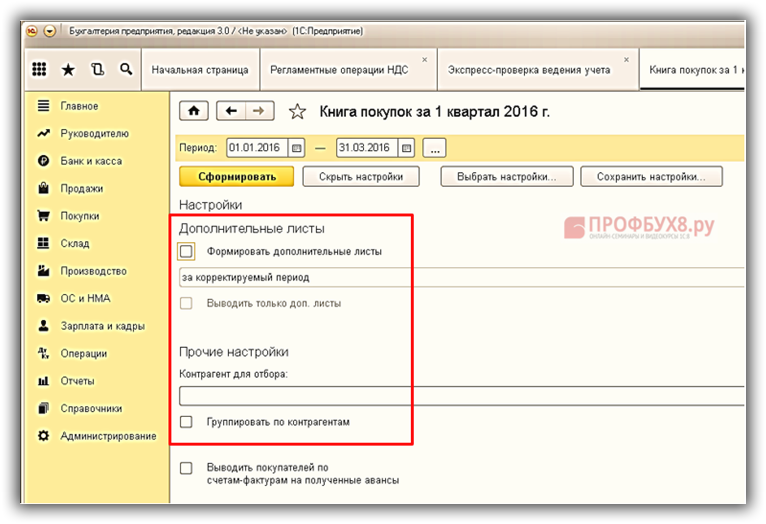

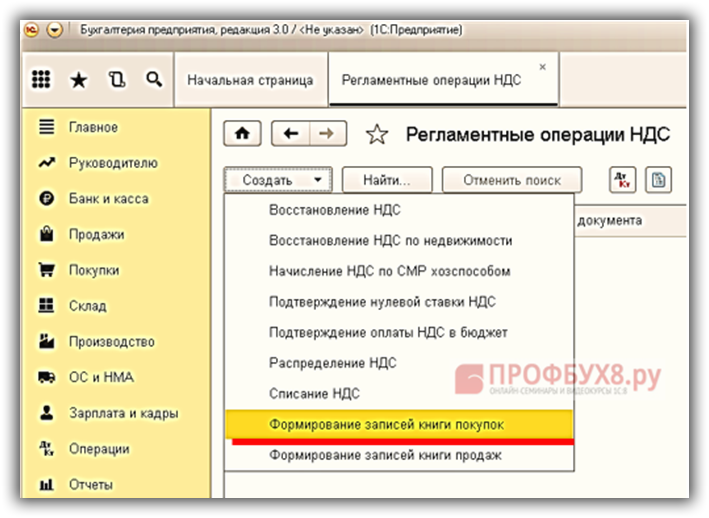

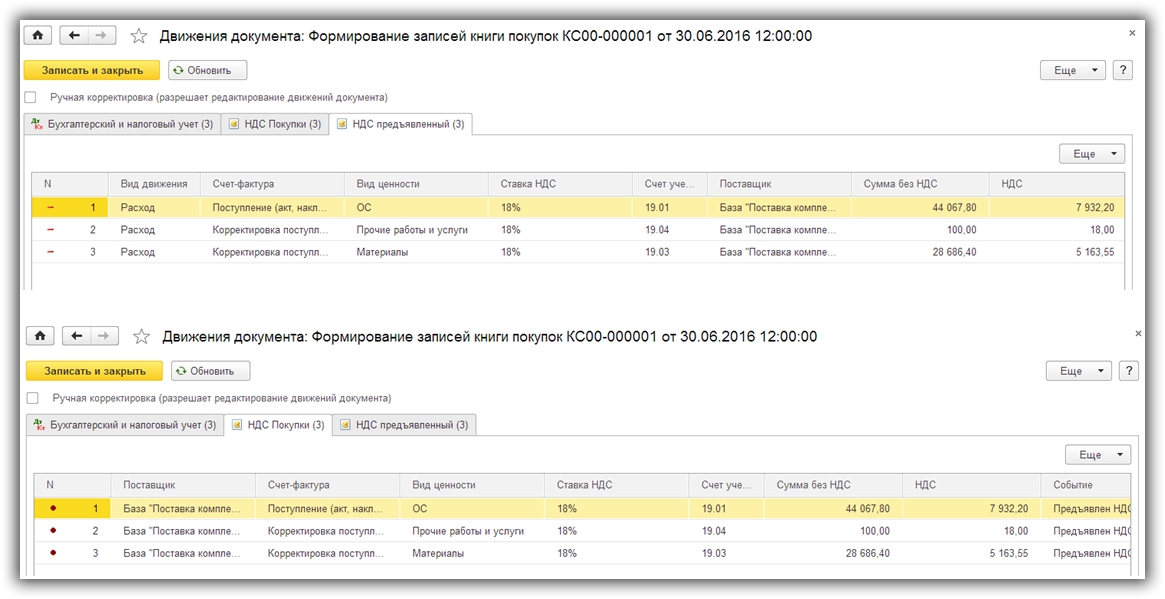

Часто бывает, что поступление основных средств или оборудования и принятие этих объектов к учету относится к разным отчетным периодам. В этом случае оформляется документ «Формирование записей книги покупок» (рис.8). Флажок «Отразить вычет НДС в книге покупок датой получения» должен быть снят (см.рис.3, рис.4, рис.5). НДС примется к вычету только после принятия оборудования к учету (рис.6,рис.7). Если нет проводки Дт01 — Кт08, то и счета-фактуры в книге покупок нет.

Рис.3

Рис.4

Рис.5

Рис.6

Рис.7

Рис.8

Еще одна ошибка связана с флажком «НДС включать в стоимость» (рис.9). Этот флажок используется при раздельном учете НДС, когда материалы заведомо будут использоваться при производстве продукции, реализуемой без НДС. Чтобы принять НДС к вычету по поступившим материалам, необходимо данный флажок выключить.

Рис.9

Корректировка поступления в 1с УПП и КА 1.1 пошаговая инструкция

Шаг 1: Создаем Корректировку поступления на основании документа Поступление товаров и услуг, который нужно исправить. Вносим нужные правки и проводим. Во второй части статьи будет подробно описано внесение исправлений.

Ввод в 1С Корректировки поступления на основании Поступления товаров и услуг

Шаг 2: Вводим счет-фактуру по гиперссылке из Корректировки поступления. Счет-фактуру нужно зафиксировать, чтобы исправление правильно отразилось в учете и отчетах при последующих шагах.

Шаг 3: После внесения любых корректировок нужно запускать обработку Проведение документов по регистрам НДС.

Обработка Проведение документов по регистрам НДС

Обычно это делают при закрытии месяца. Это необходимо делать до формирования записей книги покупок или продаж, так как Корректировки поступлений не выполняют сами движений по регистрам НДС. Если не запускать обработку, то исправления не попадут в нужные разделы книги продаж или покупок. Проведение документов по регистрам НДС запускается из интерфейса Заведующий учетом:

Проведение документов по регистрам НДС в 1С

Шаг 4: Для разных операций Корректировка поступления может быть учтена в дополнительных листах книги покупок или книги продаж. Поэтому на следующем шаге нам нужно сделать документы Формирование записей книги покупок и Формирование записей книги продаж. Это также обязательная процедура при закрытии месяца. Для создания этих документов удобно пользоваться обработкой Формирование документов по НДС:

Формирование документов по учету НДС в 1С УПП и КА 1.1.

Для запуска обработки следует указать настройку формирования документов по НДС. На самом деле эта настройка определяет только вручную или по расписанию должно выполняться формирование документов. В ней можно настроить автоматическое расписание. Но сейчас мы не будем этого делать и запустим обработку вручную:

Формирование записей книги покупок и книги продаж в 1С УПП и КА 1.1

Шаг 5: Смотрим как отразились наши корректировки в книгах покупок и продаж.

Все!

Теперь смотрим подробности по вариантам:

Возможно ли внесение изменений в КСФ

Несмотря на то что КСФ — это корректирующий документ, позволяющий исправить неточности, возникающие при поставке товаров (выполнении работ, оказании услуг), в нём тоже могут быть свои ошибки. Исправить их позволяет ИСФ.

В первую очередь следует пояснить, что не на каждую ошибку как в первичном счёте-фактуре, так и в КСФ нужно составлять исправленный акт.

Это значит, что мелкие ошибки, допущенные при составлении КСФ, не мешающие правильному восприятию документа, можно не исправлять — они не помешают налоговой разобраться с вашим НДС.

Если исправление всё-таки необходимо, то продавец должен составить новый КСФ и заполнить строку 1а «исправление корректировочного счета-фактуры № ___ от ____» (указывается порядковый номер исправления и его дата). При этом строки 1 и 1б должны дублировать данные, указанные в исправляемом КСФ, то есть исправленному КСФ присваивается тот же номер и дата, какие были у первоначального КСФ. Как уже отмечалось, исправленный документ подменяет собой первичный.

В строке 1а указывается порядковый номер и дата исправлений, строки 1 и 1б должны быть идентичны первоначальному КСФ

Количество исправлений, которые могут вноситься в КСФ, не ограничено.

Ошибаться не стыдно, если умеешь правильно свои ошибки исправлять; в случае с КСФ количество исправлений законом не ограничено

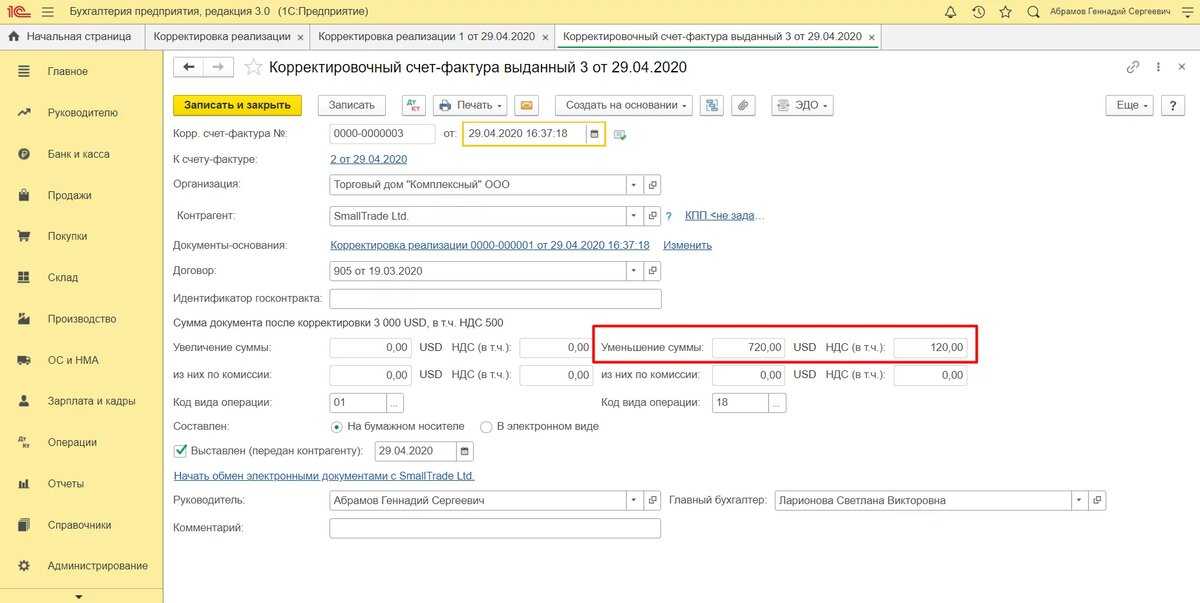

На практике возможна ситуация, когда требуется не исправление, а корректирование сведений, которые уже были откорректированы посредством КСФ (например, если произошло повторное изменение цены товара).

Откорректировать можно даже корректировочный счет-фактуру

В таком случае нужно составить новый КСФ с собственным порядковым номером и датой, а в строке 1б указать номер и дату корректируемого КСФ.

Корректировочным СФ можно исправить и ранее составленный КСФ, главное — не запутаться в датах и нумерации

Таким образом, внести изменения и исправления можно в любой счет-фактуру, в том числе в тот, который уже содержит какие-либо правки. Чтобы не запутаться в корректировках, следует чётко определить? какой именно документ исправляется.

Когда необходим

КСФ необходим для того, чтобы в процессе совершения купли-продажи в договоре присутствовала самая достоверная информация об операции. Существует целый ряд случаев, когда нужно применять корректировку:

- Заказчик получает бракованный товар. Если он будет отличаться от того, что изначально заказывал клиент, то возможно оформление КС.

- Обнаружена недопоставка или, наоборот, излишки изделий.

Необходимость оформить КС возникает и в том случае, если изменилась стоимость услуг. Но внести правки не получится без согласия всех сторон. Только если и покупатель, и поставщик заверят письменно согласие, бухгалтер получит право составить новый документ.

Важно! В 2019 году была изменена ставка налога на добавочную стоимость. Теперь он составляет 20%

Возврат товара

Оформление КСФ при возврате зависит от того, были ли товары оприходованы до даты возврата. К примеру, в Москве работает ИП Панкрашкин, производящий детские машинки. В понедельник он доставил заказ физическому лицу, и тот был принят к учету покупателем. Но затем покупатель решил вернуть обратно товар, хотя тот и был надлежащего качества. В этом случае возврат будет считаться обратной реализацией. ИП при этом должен выставить не КСФ, а счет на обратную реализацию, в котором нужно учесть следующие правила:

- Составлять счет нужно во всех случаях возврата, независимо от того, был принят товар к учету или нет.

- Возврат нужно отразить в книге покупок, а не продаж.

- Ставка НДС должна совпадать во всех документах.

Пример КСФ

Возможна и другая ситуация — заказ у Панкрашкина сделал детский сад

Однако принимая его, воспитатель обратил внимание на то, что некоторые машинки пришли не того цвета. Так как для работы нужна была конкретная модель, сад отказался от заказа еще в пункте выдачи, не оплатив его

В этом случае индивидуальному предпринимателю можно не выставлять заново счет, а составить корректировку, выслав машинки нужного цвета.

На уменьшение

В бизнесе случается всякое: клиент может не принять часть товара, а объем услуг или работ уменьшиться. Иногда продавец может сделать скидку, из-за чего сумма также снижается. В этом случае возникает необходимость в корректировочном счете-фактуре от поставщика в сторону уменьшения изначальной стоимости. Внести изменения нужно и для того, чтобы по какой-то причине уменьшить количество товара.

Новый документ представляет собой дополнение к основной фактуре и не вносится в книгу продаж. Чтобы получить право на вычет по НДС, продавцу нужно отразить КСФ в книге покупок. У покупателя же все происходит наоборот: новый счет он должен отразить в книге продаж, а разницу между изначальной и итоговой суммой нужно восстановить для уплаты в бюджет.

На увеличение

Иногда возникают ситуации, когда необходимо составить корректировочный счет на увеличение стоимости товаров или работ. Это возможно, к примеру, если цена, указанная в счете-фактуре, была ориентировочной, а затем по каким-то обстоятельствам изменилась. К примеру, компания заказала у строительной фирмы услуги по отделке помещения, но в процессе были изменены материалы, из-за чего стоимость работ выросла. По обоюдному согласию сторон, зафиксированному в соглашении, был составлен КСФ, в котором указана новая сумма.

Составление счета

Или же стоимость заказа была увеличена из-за того, что вместо одного обговоренного помещения заказчик попросил компанию отделать три. В этом случае считается, что услуги предоставлены в большем объеме. Реальных причин увеличения стоимости может быть очень много. Но, независимо от них, для всех существует единый шаблон оформления корректировочного счета:

- Поставщик должен доплатить налог НДС на увеличенную стоимость.

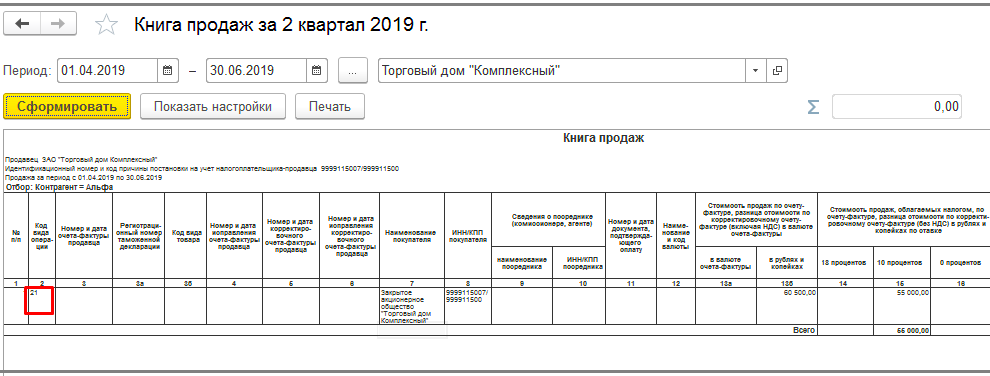

- Затем зафиксировать изменения в книге продаж.

- И перенести данные из книги в налоговую декларацию по НДС.

- В бухгалтерии нужно отразить дополнительную выручку.

Заполнение книги покупок необходимо покупателю для того, чтобы получить право на вычет.

Проверка корректировочного счёта-фактуры в ИФНС

Корректировочная СФ проходит проверку в налоговой инспекции. Первоначальный контроль осуществляется автоматически — на совпадения сумм в декларациях контрагентов сделки. При выявлении несоответствия данных, сотрудники ИФНС отправляют налогоплательщику запрос по разъяснению расхождений. В этом запросе указывается числовой код ошибки данных:

- 1 – в декларации пропущена операция или невозможно распознать указанный в ней счёт-фактуру;

- 2 – несоответствие между операциями в книгах покупок и продаж;

- 3 – несоответствие между выставленными и полученными счётами-фактурами;

- 4 – наличие арифметической ошибки;

- 5 – неверное указание даты;

- 6 – к вычету НДС указана сумма, зарегистрированная в счёте-фактуре более трёх лет назад;

- 7 – появление в книге покупок вычета по счёту-фактуре, выписанному до государственной регистрации налогоплательщика;

- 8 – неверная кодировка операций в декларации;

- 9 – неправильно проведено аннулирование исходящих счётов-фактур.

Зачем нужны корректировки

Любой налогоплательщик на ОСНО обязан своевременно подавать достоверную отчетность контролерам. При обнаружении недочетов и ошибок при расчете налоговой базы компания обязана подать корректировочную отчетность. Исправительный отчет подают в следующих случаях:

- стоимость реализованной продукции изменилась из-за установленных причин;

- в фискальном отчете обнаружены ошибки и недочеты, требующие корректировки;

- компания реализовала дополнительные услуги и товары по новым договорам;

- декларацию подали в ФНС позже установленного срока.

Исправительные сведения подают обе стороны, т. к. в сделке участвуют две стороны: покупатель и продавец. Правила, как отразить корректировки продаж в декларации по НДС, зависят от стороны сделки и от того, как изменяется сумма реализации: увеличивается или уменьшается.