Проблемы и сложности для обращения на внесудебное банкротство

Судебная практика по вопросам упрощенного банкротства пока отсутствует. Из текста закона уже можно сделать выводы о проблемах, которые возникнут у должников:

- банки или другие кредиторы могут отменить упрощенную процедуру и передать дело в суд, если оплатят обязательные расходы за свой счет;

- ошибка в заполнении заявления и подготовке списка кредиторов (обязательств) повлекут неполное списание долгов;

- использовать упрощенную процедуру можно только после оконченного исполнительного производства, а повлиять на приставов должник практически никак не может;

- достаточно низкий максимальный размер долгов (500 тыс. руб.) существенно сокращает количество граждан, которые могут пройти внесудебное банкротство.

Наши юристы помогут устранить большинство проблем, чтобы обеспечить списание долгов по упрощенной процедуре.

Списать долги более 500 тыс. руб.уже сейчас

Наши услуги и цены

Проверка перед внесудебным банкротством

5 000 ₽

- Проверка долгов: расчет суммы, включая пени и неустойки, запросы в БКИ, кредитные и коллекторские организации. Мы получим письменное требование от кредиторов для фиксации суммы долга

- Проверка по базе ФССП на наличие оконченных исполнительных производств

- Анализ рисков внесудебного банкротства — итоговая консультация юриста

Подробнее

Бесплатная консультация

Внесудебное банкротство в МФЦ под ключ

25 000 ₽

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами – уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

Подробнее

Бесплатная консультация

Банкротство физического лица под ключ

от 8 000 ₽/мес.

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

Подробнее

Бесплатная консультация

- В МФЦ — бесплатно.Согласно последним изменениям в ФЗ «О банкротстве» граждане, если их суммарная задолженность составляет 50–500 тысяч рублей, могут банкротиться по упрощенной, внесудебной схеме, которая для них бесплатна.

- Если сумма долга превышает полмиллиона рублей, либо приставы не окончили дела, нужно обращаться в Арбитраж. Стоимость банкротства 60 000 рублей — это обязательные затраты на судопроизводство. Мы подробно рассказывали, из чего складываются судебные расходы.

Но в суде без юристов не обойтись

Не рискуйте признавать несостоятельность, не зная АПК, 127-ФЗ и местную судебную практику — в Москве и Екатеринбурге есть своя специфика банкротных дел, которую важно учитывать. Например, квалификация единственного жилья. С поддержкой юристов, знающих действующей редакцию закона и нюансы признания несостоятельности в вашем регионе, затраты на процедуру составят в среднем 100–150 тысяч рублей

Заплатив эти деньги, вы выпишете доверенность и самоизолируетесь от долгов и приставов с коллекторами. Юрист делает работу под ключ — от подписания заявления до вступления в силу решения об освобождении от долгов.Посмотреть судебную практику Банкротконсалт

С поддержкой юристов, знающих действующей редакцию закона и нюансы признания несостоятельности в вашем регионе, затраты на процедуру составят в среднем 100–150 тысяч рублей. Заплатив эти деньги, вы выпишете доверенность и самоизолируетесь от долгов и приставов с коллекторами. Юрист делает работу под ключ — от подписания заявления до вступления в силу решения об освобождении от долгов.Посмотреть судебную практику Банкротконсалт

Узнать про банкротство по кредитам и получить комплексную поддержку в списании долгов в Москве, Санкт-Петербурге, Краснодаре и во всех регионах страны можно, позвонив нам или заказав обратный звонок представителя компании.

Маргарита Холостова

Финансовый управляющий

Александр Макаров

Старший юрист по банкротству физ. лиц

Константин Миланьтев

Финансовый управляющий

Дмитрий Комаров

Юрист по банкротству физических лиц

Евгений Димитриев

Юрист по банкротству физлиц

Полина Решетникова

Юрист по банкротству физических лиц

Мы решим вашу проблему с долгами. Бесплатная консультация юриста.

Сумма долгадо 300 000 руб.от 300 000 до 800 000 руб.от 800 000 руб. и более

Консультация — бесплатно!

Об авторе

Эксперт в области банкротства физических лиц. Является действующим арбитражным управляющим с 2015 года. Публикации Константина размещены в различных экспертных изданиях и СМИ. Активный участник конференций, семинаров и обсуждений внесения правок в действующее законодательство РФ по банкротству.

Поделиться в с друзьями:

Процедура банкротства физ. лица в 2021 г. 39945

Юрист по банкротству физических лиц: чем поможет, и сколько стоит? 19052

Что будет с единственным жильем при банкротстве физических лиц? 16596

Условия банкротства физических лиц в 2021 году 16484

Материнский капитал при банкротстве физического лица 13100

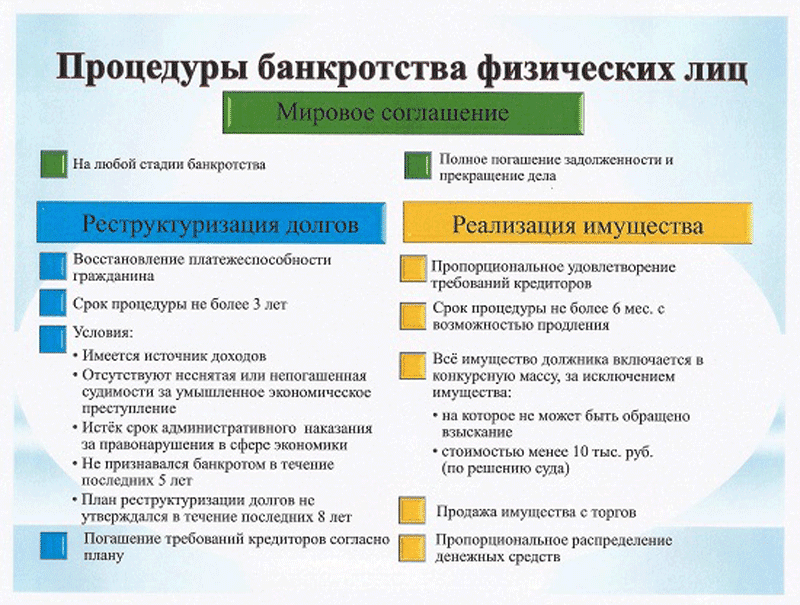

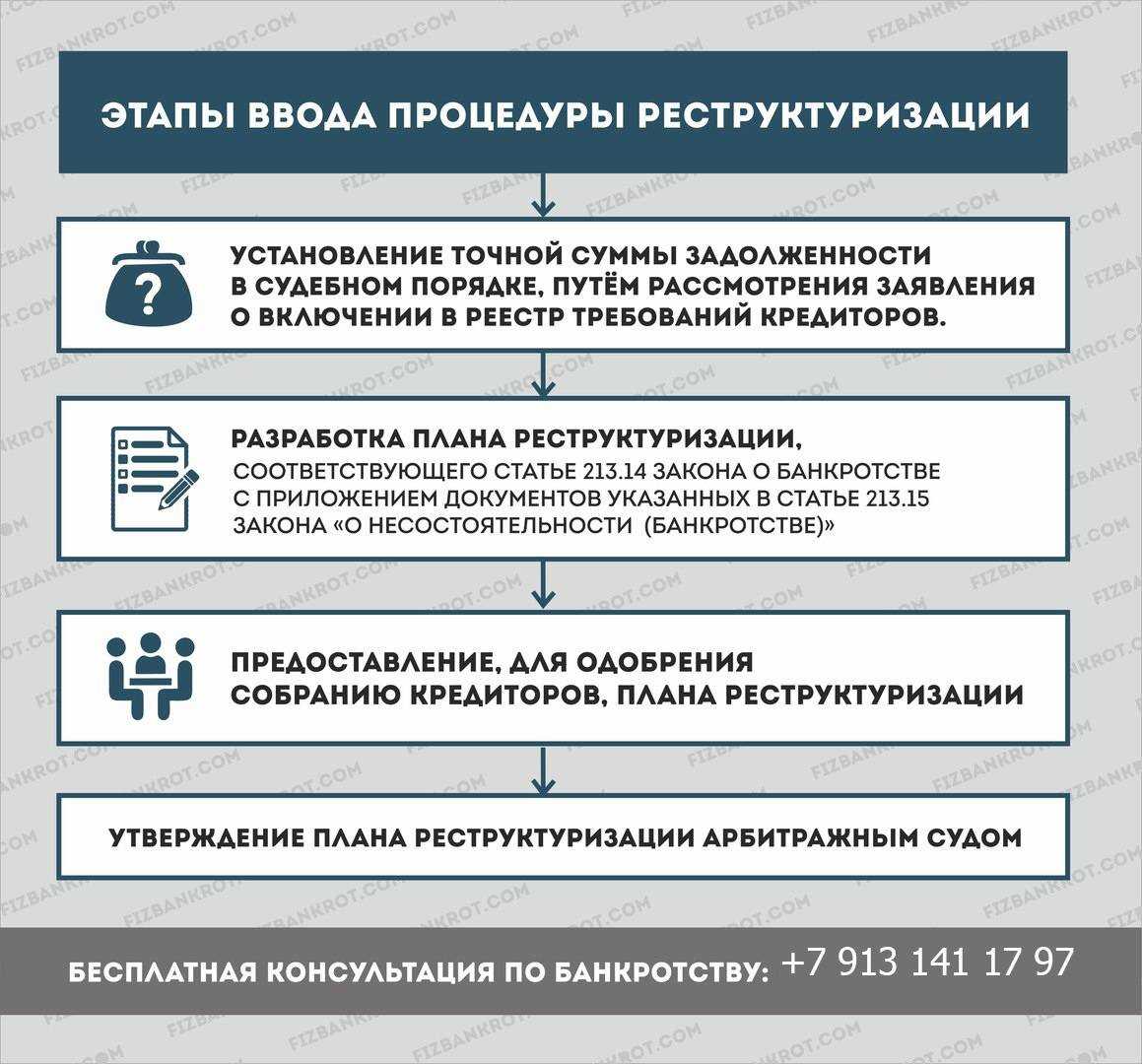

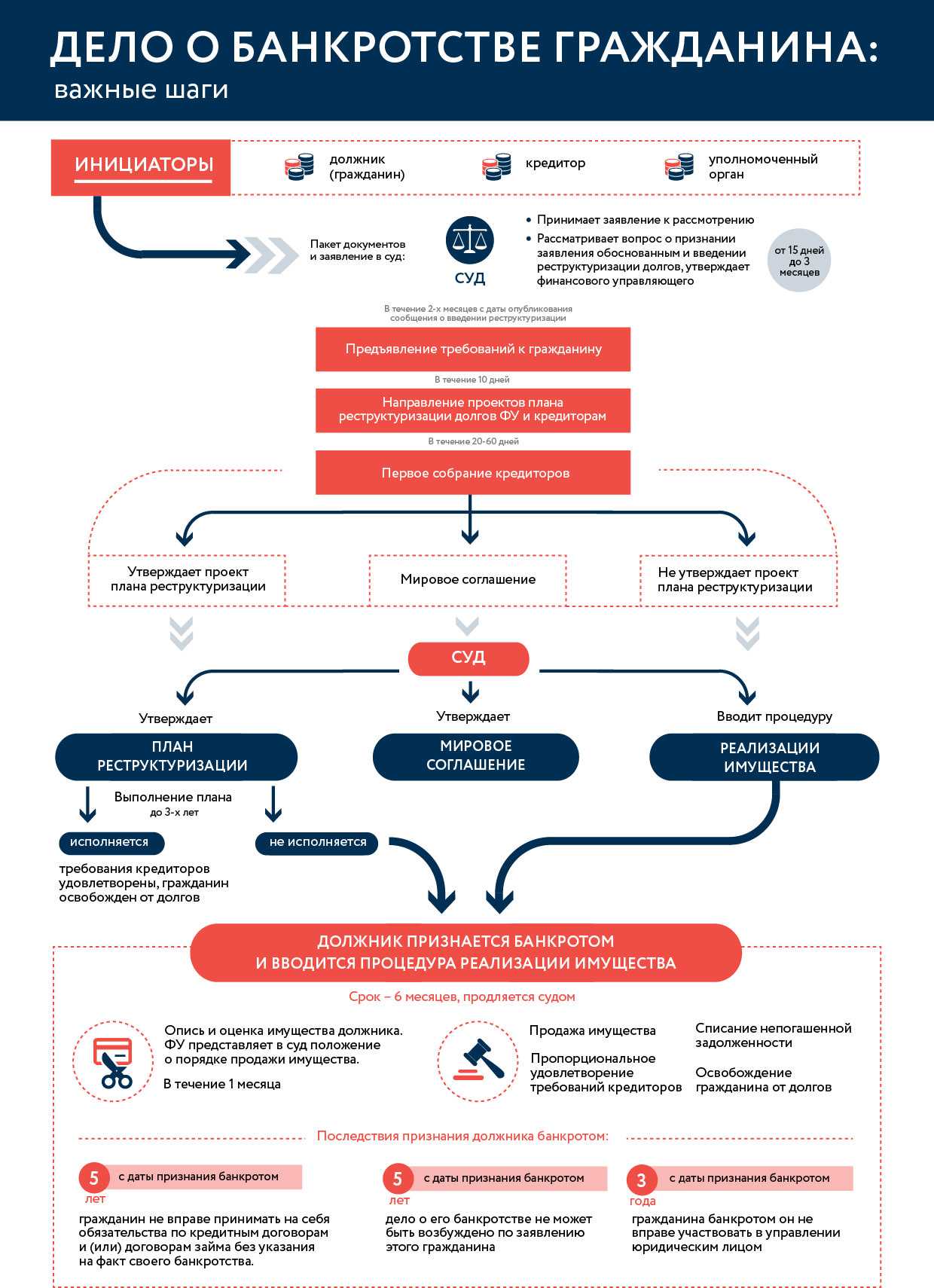

Процедура реструктуризации долгов

Когда назначается реструктуризация долга

Реструктуризация долга являет собой пересмотр всех долгов физлица и составление наиболее удобного для обеих сторон графика погашения. При этом учитывается и выплачивается только основная сумма долга – проценты, пени и штрафные санкции за просрочки не начисляются. Практически, при реструктуризации долгов происходит частичное списывание долгов – должник уже не будет выплачивать проценты по кредитам, пени и штрафные санкции за просрочку, а в некоторых случаях и часть основной суммы по кредиту.

Важный момент! Реструктуризация не будет назначаться, если у должника нет стабильного официального источника дохода (заработной платы). На практике часто суд вводит реструктуризацию долгов, если у должника имеется доход в размере 30 000 рублей и выше (по Москве и Московской области). В регионах же минимальная сумма дохода может быть ниже.

Какие нюансы нужно знать при введении плана реструктуризации

Следует знать, что план реструктуризации вводится максимум на 3 года. Он может быть составлен как самим должником, так и его кредиторами. С момента принятия заявления должника и назначения финуправляющего в течение 2 месяцев последний должен составить реестр кредиторов, где будут зафиксированы все лица, в отношении которых у должника имеются долговые обязательства.

Далее созывается собрание кредиторов, на котором должен утверждаться план. Интересно, что должник также может присутствовать на таком заседании, но он не будет иметь права голоса. Собрание проводится финуправляющим.

После принятия плана должник должен четко ему следовать. Если же он по каким-либо причинам не может своевременно расплачиваться с долгами или у него серьезно изменились обстоятельства (увольнение с работы и потеря постоянного источника дохода), то план может быть отменен судом по ходатайству финуправляющего, кредиторов или самого должника, и далее будет введена процедура реализации имущества.

Последствия для физ. лица при реструктуризации долгов

В процессе реструктуризации гражданин должен будет на протяжении установленного планом срока погашать основную сумму долга без учета процентов и штрафных санкций. Тем не менее, существуют последствия реструктуризации долгов.

В частности, при обращении за кредитом в организацию или к частному лицу физ. лицо обязано информировать о текущей реструктуризации. Также на протяжении реструктуризации должник не может вкладывать средства в уставной капитал, осуществлять приобретение долей и акций, не может совершить безвозмездную сделку, куплю-продажу ценных бумаг.

Любые финансовые претензии по отношению к физ. лицу должны быть представлены в суде, а срок оплаты по денежным обязательствам будет считаться наступившим. Исполнительные производства по делам о взыскании залога или имущества по кредиторским требованиям прекращаются.

Последствия судебного и внесудебного банкротства: как самому признать себя банкротом с минимальными рисками?

После введения судебной реализации имущества:

- Кредиторы и коллекторы не могут требовать возврата кредитов.

- Судебные приставы приостанавливают взыскание: заработная плата с карты больше не списывается, имущество освобождается от ареста, запрет на выезд за границу снимается. Но аналогичный запрет может наложить суд.

- Просрочки и пени больше не начисляются.

- Финансовые дела должника переходят в компетенцию арбитражного управляющего. Доходами руководит он, а не банкрот.

- Оформление новых кредитов или поручительство невозможны, пока длится судебное дело.

- Заключение сделок на сумму свыше 50 000 рублей под запретом.

- Кредиторы могут оспаривать сделки по отчуждению имущества. Например, когда сторонами выступают близкие родственники или стоимость сделки гораздо ниже рыночной цены.

- Возможные ограничения: введение судебного запрета на выезд за границу на период банкротства; арест имущества. Но ограничения вводятся по ходатайству кредиторов, если есть опасения, что должник вывезет имущество в другую страну или скроется от ответственности сам.

Больше всего должников заботит, существует ли угроза имуществу, не пострадает ли работа. При банкротстве из конкурсной массы исключается имущество в виде единственной квартиры, профессионального оборудования стоимостью до 10 тыс. рублей и бытовой техники с мебелью.

Также можно подать ходатайство об исключении зарплаты — за счет дохода должник обеспечивает себя и свою семью. Но суд вправе оставить должнику сумму в 1 прожиточный минимум на него и каждого члена семьи.

Ходатайство об исключении денежных средств из КМ

(35.1 КБ)

Пока идет внесудебное банкротство ограничения следующие:

- Запрет на оформление новых долговых обязательств: человек не может оформить кредит или выступить поручителем по чужому договору.

- Прекращается начисление процентов, штрафов и пеней за неуплату.

- Прекращаются требования по возврату задолженностей со стороны банков, коллекторов и микрофинансовых организаций.

- Кредиторы могут подавать запросы в МВД, СМЭВ и Росреестр о финансовом положении должника. Если обнаружится скрытое имущество, дело, открытое через МФЦ, может перейти в Арбитражный суд. Тогда кредиторы назначают своего арбитражного управляющего, что гарантированно повлечет осложнения и риски.

По завершении судебной и внесудебной процедуры наступают следующие последствия:

- человек не сможет повторно объявить банкротство: в течение 5 лет после судебной процедуры, в течение 10 лет после внесудебного списания долгов;

- оформляя кредит, он в течение 5 лет должен информировать банк о пройденном банкротстве;

- человек не сможет в течение 3 лет стать генеральным директором, войти в Совет директоров или иным способом управлять юридическим лицом;

- в течение 10 лет нельзя быть руководителем банка;

- если банкротство признал ИП, то в течение 5 лет банкрот не сможет снова заниматься такой деятельностью. Если статус ИП был ликвидирован в течение 1 года до внесудебного банкротства, последствия будут те же.

Кроме запрета быть директором предприятия и учредителем юрлица, банкротство не несет ограничений по трудоустройству. Можно работать кем хотите — хоть приставом, хоть депутатом, официально получать зарплату и никого не бояться.

Судебное и внесудебное банкротство можно пройти спокойно и без рисков, обратившись к опытным юристам. Перед тем как оформить заявление, специалисты внимательно проанализируют вашу ситуацию, обстоятельства, предоставят юридические рекомендации.

Как ведут себя МФО в реестре кредиторов?

По-разному, поведение напрямую зависит от «породы МФО». В целом такие кредиторы включаются в реестр и ведут себя мирно, можно сказать — нейтрально. Интерес проявляется уже только в случае, если на горизонте вырисовывается имущество, которое можно включить в конкурсную массу.

Приведем несколько примеров из судебной практики, чтобы понимать общую картину:

-

Здесь уже речь пойдет больше не об МФО, а про их преемниках. Многие компании продают свои микрозаймы коллекторским агентствам. Те, в свою очередь, порой готовы «вытрясти всю душу», лишь бы устроить неприятности должникам.

Но увы, не все кредиторы (коих, кстати, тоже было немало), были готовы так просто отпустить Юлию.

В Апелляционный суд поступило обращение от ООО «Финансовая грамотность» (это коллекторское агентство).

Как выяснилось, кредитор ранее в деле требовал отложить судебное заседание, поскольку, по его мнению, финансовый управляющий не до конца завершил все проверки и многие проблемы должницы вызывают у кредитора сомнения.

Однако арбитражный суд отказал в ходатайстве кредитора и завершил реализацию имущества. Женщину освободили от обязательств, что заставило КА «Финансовая грамотность» обратиться еще и в апелляцию с тем, чтобы должницу не освобождали от долгов.

Кредитор заявил, что у Юлии, возможно, есть скрытое имущество и активы. Ответ ГИБДД тоже не удовлетворил коллекторскую организацию, поскольку там было указано, что собственности у женщины на текущую дату нет. Но так и не удалось выяснить, были ли у нее транспортные средства за последние 3 года. Также претензии кредитора относились к общему имуществу супругов, поскольку Юлия была замужем.

Однако ААС счел все доводы кредитора необоснованными. Он заметил, что женщина давно находится в разводе, а довод об ответе ГИБДД не может быть принят как обоснованный. Апелляционная инстанция также нашла, что в процессе банкротства «Финансовая грамотность» вела себя неподобающим образом и часто пыталась затянуть процедуру.

Нечем платить по кредитам? Звоните, мы поможем вам обанкротиться!

В реестр при банкротстве физлиц могут включаться любые МФО, имеющие претензии к своим должникам

Как показывает судебная практика, в основном беспрепятственно в реестры попадают микрофинансовые организации, которые имеют просуженные требования к должникам. Долги по микрозаймам относятся к реестру третьей очереди, наравне с просроченными кредитами, налогами и другими обязательствами, не имеющими отношения к личности человека. МФО в реестре ведут себя спокойно, но иногда могут начать процесс оспаривания сделок, если появляется возможность наполнить конкурсную массу и получить возмещение.

Не нашли, что искали?

Частным лицам

Кредиты

Кредит наличными

Кредитный калькулятор

Автокредит

Рефинансирование

Дебетовые карты

Дебетовая карта МИР

Детская карта

Дебетовая карта с бесплатным

обслуживанием

Зарплатные карты

Кредитные карты

Целый год без %

Кредитная карта с доставкой

Кредитные карты без посещения

банка

Кредитные карты CashBack

Ипотека

Ипотека с господдержкой

Семейная ипотека

Ипотека на новостройку

Ипотека на вторичное жильё

Вклады

Альфа-Вклад Максимальный

Альфа-Вклад

Депозиты

Накопительный счёт

Сервисы для накоплений

Инвестиции

Брокерский счёт

ИИС

Готовые инвестиционные решения

Обмен валюты

Приложение Альфа-Инвестиции

Alfa Only

Альфа-Карта Premium

Дебетовая карта Alfa Travel Premium

Карта Аэрофлот Мир Supreme

А-Клуб

Платежи и переводы

Малому бизнесу

Открытие и ведение счёта

Расчётный счёт

Тарифы на РКО

Карты для бизнеса

Регистрация бизнеса онлайн

Кредитование бизнеса

Кредиты для бизнеса

Кредитный калькулятор для бизнеса

Бизнес-Ипотека

Овердрафт

Факторинг для поставщиков

Эквайринг

Торговый эквайринг

Интернет-эквайринг

Приём платежей по СБП

Приложение AlfaPOS

Альфа-Касса

Депозиты

Бивалютный депозит

ВЭД для бизнеса

Банковская гарантия

Спецсчёт для участия в закупках

Клуб клиентов

Крупному бизнесу

Банк для среднего и крупного бизнеса

Открытие и обслуживание счёта

Аккредитивы

Мобильный банк «Альфа-Бизнес Мобайл»

Интернет-банк «Альфа-Бизнес Онлайн»

ВЭД для среднего и крупного бизнеса

Конверсионные операции

Бивалютный депозит

Хеджирование валютных рисков

Валютный контроль

Кредит на развитие бизнеса

Овердрафт

Кредит под контракт

Банковские гарантии

Факторинг для бизнеса

Виды депозитов

Структурные депозиты

Фиксированный остаток

Векселя

Инвестиционный банк

Чем МФО отличается от стандартного банка

Микрофинансовая организация представляет собой компанию, которая занимается кредитованием населения. Основные отличия от банков — упрощенная процедура рассмотрения заявки клиентов и ограничения по максимальной сумме и срокам займа. Согласно действующим законодательным актам, все МФО делятся на 2 вида:

- МКК — микрокредитные компании, имеющие право выдавать займы до 500 тыс. руб.;

- МФК — микрофинансовые компании; размер финансирования физических лиц ограничен 1 млн руб.

Чтобы получить статус МФК, кредитная компания должна обладать собственным капиталом не менее 70 млн руб. Контроль за стороны надзорных органов за деятельностью подобных компаний строже.

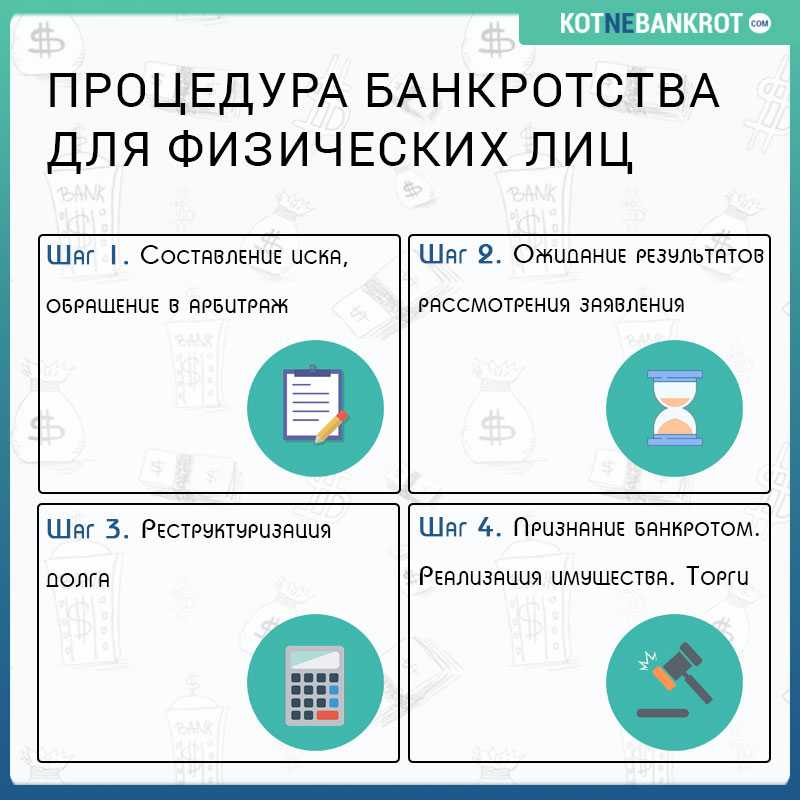

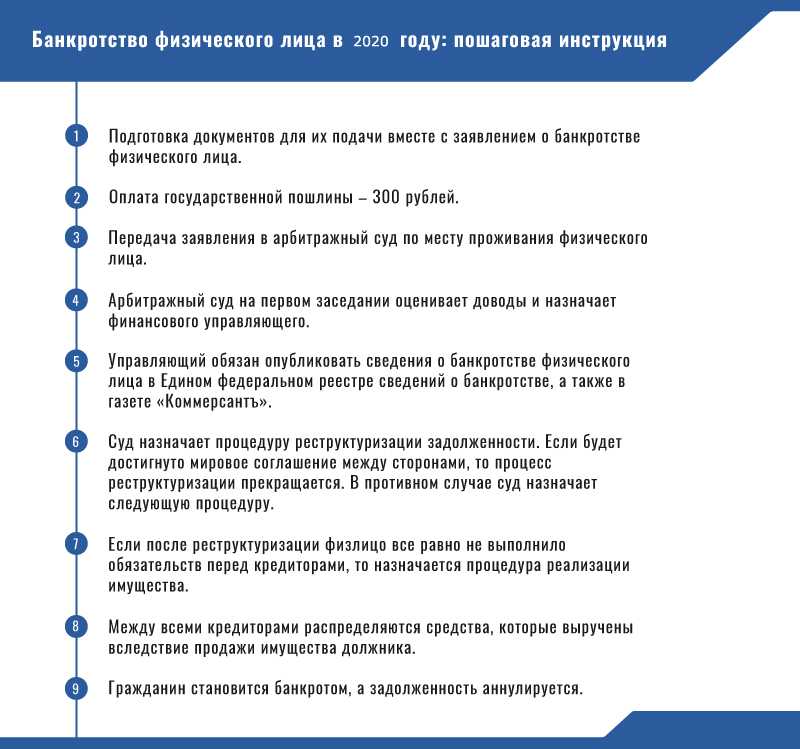

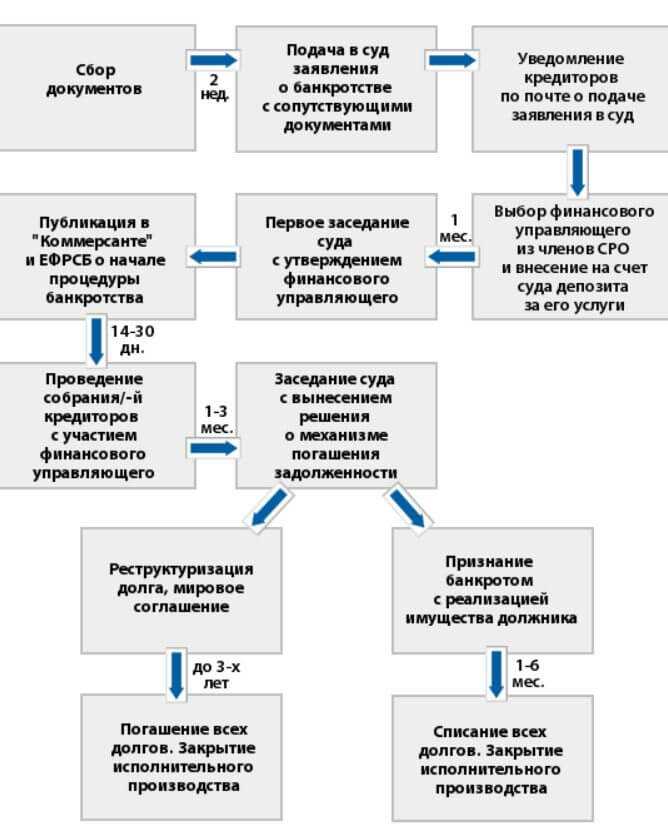

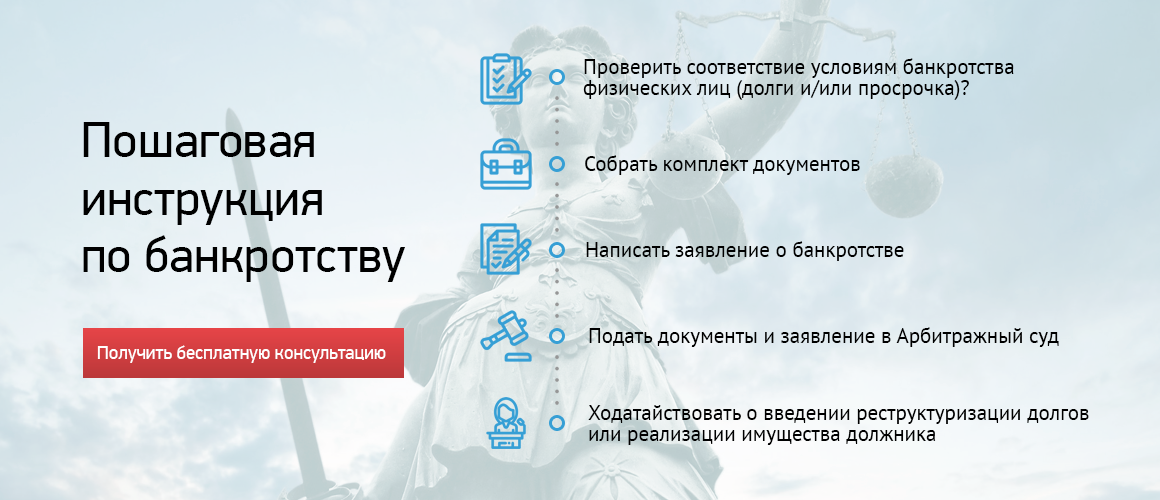

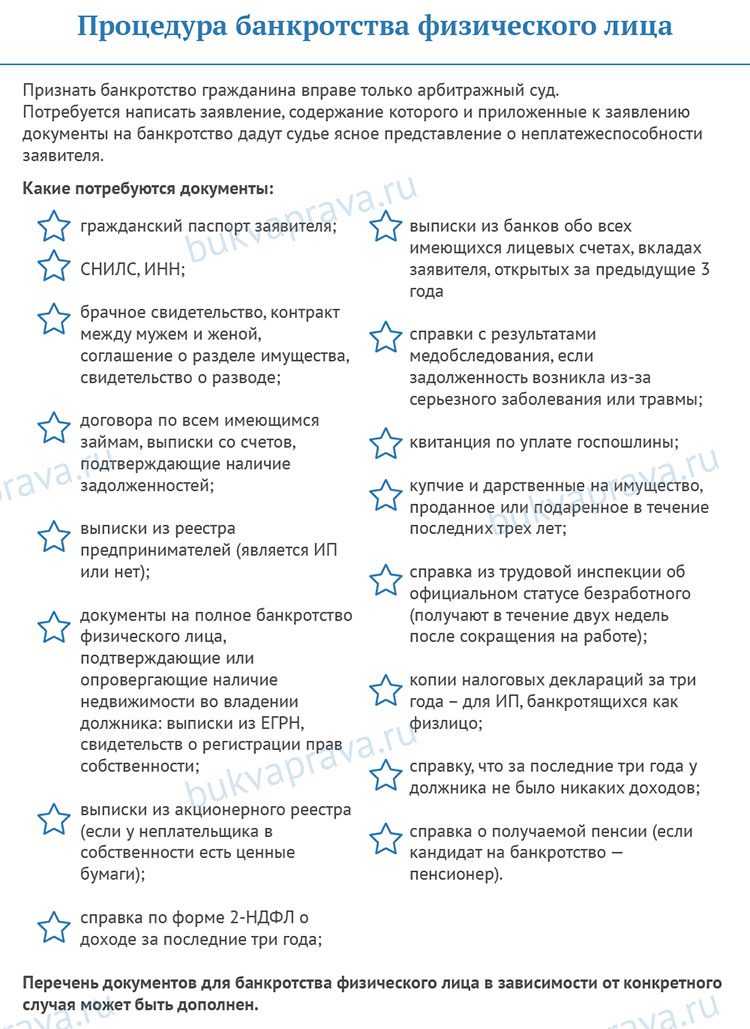

Шаг 4. Составляем заявление о банкротстве и подаём в его суд

Независимо от того, почему должник решил начать банкротство, полагается составить заявление, которое подаётся в суд. Только после этого начинается процедура банкротства. Особых требований к форме составления данного документа в законодательстве не предусмотрено, но есть критерии, которым заявление должно отвечать. В частности, они касаются его содержания.

Правильное содержание документа важно, поскольку с его помощью должник просит, чтобы ему предоставили новый статус – банкрота, после чего списали задолженность, которую он не способен оплатить

Обычно в заявлении указывают следующие сведения:

- реквизиты суда, куда заявитель обратился;

- информация о должнике: его Ф.И.О., адрес, где человек зарегистрирован, контактный номер телефона, электронный адрес и т.п.;

- если в суд подаёт документы представитель, указать, на каких основаниях он это делает;

- список кредиторов, перед которыми заявитель имеет финансовые обязательства (обязательно указать их контакты и реквизиты);

- информация о долгах и их размер (нужно указать даже те задолженности, которые не будут списаны после процедуры банкротства);

- описание обязательств, которые спровоцировали необходимость в инициировании банкротства;

- если имеют место судебные процессы против банкрота, перечислить их, а также перечислить судебные решения против должника;

- список финансовых вкладов и счетов, открытых на имя должника;

- имущество, которое является собственностью должника;

- полный размер непогашенного долга;

- СРО, откуда суд может выбрать управляющего для ведения дальнейшей процедуры банкротства;

- список приложений, которые предоставляются вместе с заявлением;

- дата составления заявления и подпись заявителя.

Если какой-то информации не будет, это не критично, но лучше предоставить полный перечень данных, чтобы суд мог принять рациональное решение. Иначе документ могут просто не принять, так как посчитают, что для открытия дела о банкротстве нет достаточных оснований.

Ограничения во время процедуры банкротства

Перечень ограничений, применяемые во время процедуры банкротства, зависит от применяемой процедуры банкротства: внесудебное банкротство (без участия финансового управляющего через МФЦ), судебное банкротство (процедура реструктуризации долга или реализации имущества).

Положительные

Отрицательные

1. Вводится мораторий на удовлетворение требований кредиторов по обязательствам, указанным в заявлении, за исключением некоторых (алименты, возмещение вреда жизни и здоровью и пр.);

1. Гражданин не имеет права в течение процедуры совершать сделки по получению займов, кредитов, выдаче поручительств и иные обеспечительные сделки;

2. Прекращается начисление неустоек (штрафов, пеней) и иных финансовых санкций, а также процентов по указанным обязательствам гражданина;

2. В течение процедуры кредиторы вправе направить в направить в органы, осуществляющие государственную регистрацию или иной учет (Росреестр, ГИБДД, Роспатент), запрос о наличии зарегистрированных (учтенных) имущества или имущественных прав гражданина-должника.

3. Кредиторы должника лишаются права направлять исполнительные листы в банк (могут подать только в отдел судебных приставов);

4. Приостанавливается исполнение исполнительных документов по имущественным взысканиям с гражданина (за исключением указанных выше).

Положительные

Отрицательные

1. Вводится мораторий на удовлетворение требований кредиторов по обязательствам, указанным в заявлении, за исключением некоторых (алименты, возмещение вреда жизни и здоровью и пр.);

1. Гражданин вправе совершать следующие сделки только с письменного согласия финансового управляющего:

— сделки по отчуждению имущества стоимостью выше 50 тыс. руб, а также недвижимого имущества, ценных бумаг, долей в уставном капитале и транспортных средств;

— по получению и выдаче займов, получению кредитов, выдаче поручительств и гарантий, уступке прав требования, переводу долга, а также учреждению доверительного управления имуществом гражданина;

— по передаче имущества гражданина в залог.

Денежными средствами в сумме до 50 тыс. руб. в месяц должника распоряжается свободно (вправе открыть отдельный банковский счет). По ходатайству должник суд может увеличить ежемесячный лимит операций.

2. Прекращается начисление неустоек (штрафов, пеней) и иных финансовых санкций, а также процентов по всем обязательствам гражданина, за исключением текущих;

2. Введение реструктуризации долгов гражданина является основанием для одностороннего отказа кредитора от исполнения договора, предусматривающего исполнение гражданином требования указанного кредитора в неденежной форме;

3. Снимаются ранее наложенные аресты на имущество гражданина и иные ограничения распоряжения имуществом гражданина;

3. Аресты на имущество гражданина и иные ограничения распоряжения имуществом гражданина могут быть наложены только в процессе по делу о банкротстве гражданина.

4. Приостанавливается исполнение исполнительных документов по имущественным взысканиям с гражданина (за исключением указанных выше);

5. Требования кредиторов могут быть предъявлены только в порядке, определенном Законом о банкротстве.

При введении процедуры реструктуризации долгов у кредиторов и должника есть возможность договориться и утвердить план реструктуризации — комфортный для всех сторон план погашения задолженности, благодаря которому должник сможет в течение нескольких лет справиться с долгами. В противном случае суд может ввести следующую процедуру банкротства — реализация имущества.

Последствия введения процедуры реализации имущества должника (судебное банкротство)

После введения процедуры реализации имущества финансовый управляющий приступает к описи и проведению торгов для реализации имеющегося имущества должника с торгов, вырученные денежные средства направляются на погашение задолженности, после чего процедура банкротства завершается. В целом ограничения прав должника в течение процедуры реализации имущества остаются такими же как и в процедуре реструктуризации, но в течение данной процедуры суд может применить дополнительное ограничение — запрет выезда должника за рубеж (на практике применяется редко).

Основные нововведения

Одним из ключевых изменений стало расширение диапазона задолженности, при которой граждане могут обратиться с заявлением о внесудебном банкротстве. Таковой теперь составляет от 25 тысяч рублей до 1 миллиона. Отметим, что ранее диапазон колебался от 50 до 500 тысяч рублей, что делало процедуру недоступной для многих граждан с небольшими задолженностями.

Кроме того, важным шагом в направлении социальной защиты стало упрощение требований к внесудебному банкротству для определенных категорий граждан. Теперь граждане, получающие основной доход от пенсии, а также те, кто является получателем ежемесячного пособия в связи с рождением и воспитанием ребенка, могут более легко обратиться за защитой от финансовых трудностей.

Дополнительно, нововведения предоставляют возможность внесудебного банкротства для граждан, по отношению к которым в течение 7-летнего периода не исполнены исполнительные документы. Это позволяет людям, оказавшимся в трудной ситуации, воспользоваться данной процедурой без дополнительных сложностей.

Указанные изменения направлены на создание более гибкой и адаптированной системы банкротства, которая сможет предоставить поддержку и облегчить финансовое бремя для широкого круга граждан, столкнувшихся с экономическими трудностями.

Условия и требования для внесудебного банкротства: шаги к финансовой реабилитации

Граждане, рассматривающие возможность внесудебного банкротства, теперь могут полагаться на этот инструмент, но при соблюдении определенных условий. Для подачи заявления о признании банкротом необходимо собрать и передать справки, подтверждающие выполнение соблюдение всех требований. В частности, среди этих условий

- получение пенсии или ежемесячного пособия в связи с рождением и воспитанием ребенка;

- удостоверенный факт того, что исполнительный документ имущественного характера был предъявлен к исполнению, но требования не были исполнены или были исполнены лишь частично.

Важно! Существенным моментом является и порядок представления справок, подтверждающих соблюдение вышеупомянутых условий. Указанные документы должны быть выданы не ранее, чем за три месяца до подачи заявления о внесудебном банкротстве

Формы справок и процедуры их выдачи были утверждены приказом Минэкономразвития России.

Следует отметить, что в будущем гражданам больше не придется собирать такие справки при условии наличия технической возможности получения необходимой информации через единую систему межведомственного электронного взаимодействия. Соответствующие положения закона начнут действовать с 1 июля 2024 года, что предоставит более удобный и эффективный механизм для осуществления внесудебного банкротства.

Оптимизация процедуры внесудебного банкротства: сроки и условия

В свежих изменениях законодательства также установлено, что теперь гражданин имеет право повторно обратиться с заявлением о своем банкротстве во внесудебном порядке через 5 лет после предыдущей попытки, вместо предыдущих 10 лет.

Помимо этого, расширился круг ситуаций, в которых кредиторы при наличии неоконченной процедуры внесудебного банкротства гражданина могут подать заявление о его банкротстве в арбитражный суд. Так, это возможно, если:

- предоставлено обоснованное предположение или доказательства о наличии у гражданина-должника имущества и (или) дохода;

- факты совершения им или другими лицами сделок, подлежащих оспариванию.

Кредиторы, включенные в список, составленный должником при подаче заявления о внесудебном банкротстве, имеют право обратиться с соответствующим заявлением. Эти изменения направлены на обеспечение более гибких условий для граждан и кредиторов в процессе внесудебного банкротства, обеспечивая баланс интересов сторон.

Последствия банкротства для физических лиц

После признания гражданина банкротом, завершения реструктуризации или продажи имущества проводится финальное судебное заседание, на котором оформляется документ о полном списании долгов. Банкрот освобождается от всех кредитных обязательств, по его делу перестают работать службы взыскания и коллекторы.

После получения банкротства гражданин не может:

-

•

открывать ИП (в течение года);

-

•

работать на руководящих должностях (от трёх лет, в зависимости от учреждения);

-

•

объявлять себя банкротом (при судебном банкротстве — пять, при внесудебном — 10 лет).

Подавать заявки на новые кредиты можно, но высока вероятность отказа. Кроме этого, суд вправе запретить выезд за границу и наложить другие правовые запреты.

Что будет, если просто не платить по микрозаймам

Иногда из всех вариантов заемщики выбирают самый, как кажется, простой — не платить. Однако у этого способа есть неприятные последствия.

Коллекторы

Коллекторы — это специалисты по возврату просроченной задолженности. МФО привлечет их, если вы не вернете деньги или задержите платежи. Коллектор может как выполнять поручение МФО, так и работать на себя, перекупая долги у микрофинансовой организации.

Коллекторы не должны угрожать и запугивать. Если они работают легально, то скорее помогают — описывают возможные перспективы и ищут вместе с вами решение. Действия коллекторов с 2017 года регламентирует закон: разглашать информацию о долгах третьим лицам, угрожать, унижать, портить имущество, бесконечно названивать знакомым и родственникам должника они не имеют права.

Впрочем, нелегальные коллекторы все еще существуют. Если вы с такими столкнулись, постарайтесь вывести диалог в правовое поле — начать можно с жалобы в Центробанк, оставив ее на сайте регулятора.

Суд

Подать в суд МФО может уже после первой просрочки, но, как правило, какое-то время компания ждет.

Суд обычно встает на сторону кредитора. Если вы не заплатите добровольно, то подключатся приставы. Они выяснят, в каких банках у вас есть счета, и будут списывать с них деньги в счет погашения долгов. Если денег нет, но есть имущество, приставы могут арестовать и распродать его, а деньги отдать кредитору.

Испорченная кредитная история

Сам по себе факт того, что вы когда-то пользовались услугами МФО, никак не влияет на кредитную историю. Но данные о просрочках по микрозаймам попадают в бюро кредитных историй, которые формируют ваш кредитный рейтинг. Он помогает банкам и МФО понять, насколько вы благонадежны. Чем больше информации о просрочках и непогашенных долгах, тем хуже кредитный рейтинг и тем меньше шансов получить кредит в дальнейшем.

Имеют ли право коллекторы приходить к вам домой?

К сожалению, да: им разрешены встречи с должниками по месту жительства последних — не чаще 1 раза в неделю. Они также имеют право звонить должникам — исключительно в рабочее время:

- с 8:00 до 22:00 в рабочие дни;

- с 9:00 до 20:00 в выходные.

Кстати, вы имеете полное право не брать трубку во время звонков коллекторов. Это абсолютно не запрещено.

Ситуация: А. взял кредит, задолжал по нему и столкнулся с угрозами коллекторов. Ему сообщили, что раз он отказывается выплатить долг, сейчас коллекторы вызовут полицию. В ответ А. сам вызвал полицию и был прав: неуплата долга — это нарушение гражданского кодекса, которое к уголовному не имеет никакого отношения.

Законом им разрешено отправлять SMS и сообщения в мессенджерах — только в рабочее время. Кстати, помните, что при звонке они обязательно должны представиться и назвать банк, от имени которого ведут переговоры. Они также имеют право связаться с поручителями по кредиту — но только не с теми членами семьи, которые к кредиту не имеют никакого отношения.

Они не имеют право на опись имущества — тем не менее, в качестве кредиторов они могут присутствовать при описи.

Заключение

Лучше всего оформлять кредиты через банк и обращаться в микрофинансовую организацию в крайних случаях. Если у вас нет средств для выплаты долга, юристы компании «АС-КОНСАЛТИНГ» вам помогут. Тщательно изучив документы клиента, его сведения о доходе и кредитную историю, мы придем к выводу о возможности погашения задолженности и инициируем процедуру банкротства. С помощью данной процедуры вы сможете погасить долги по микрозаймам.

Звоните по номеру +7 (343) 226-14-13 и получите бесплатную консультацию юриста! Мы работаем с 1997 года и знаем, как законно списать долги по микрозаймам и в кратчайшие сроки!