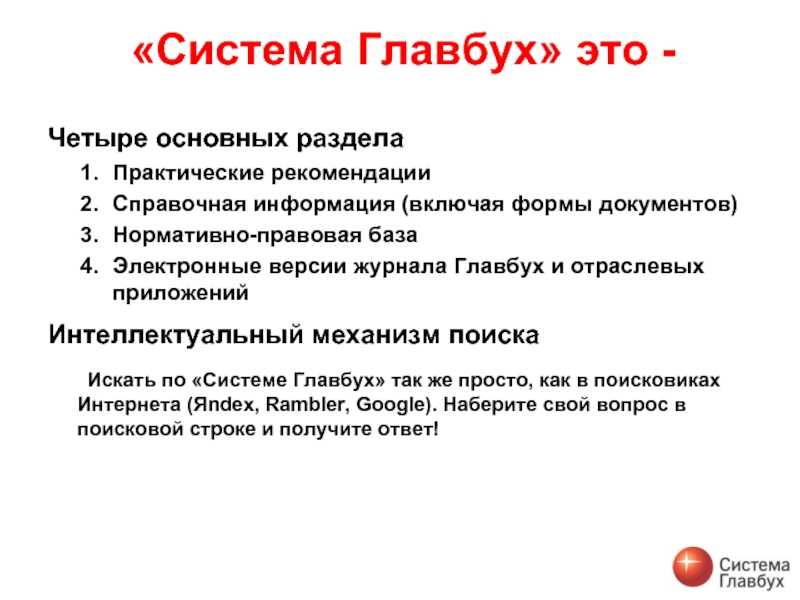

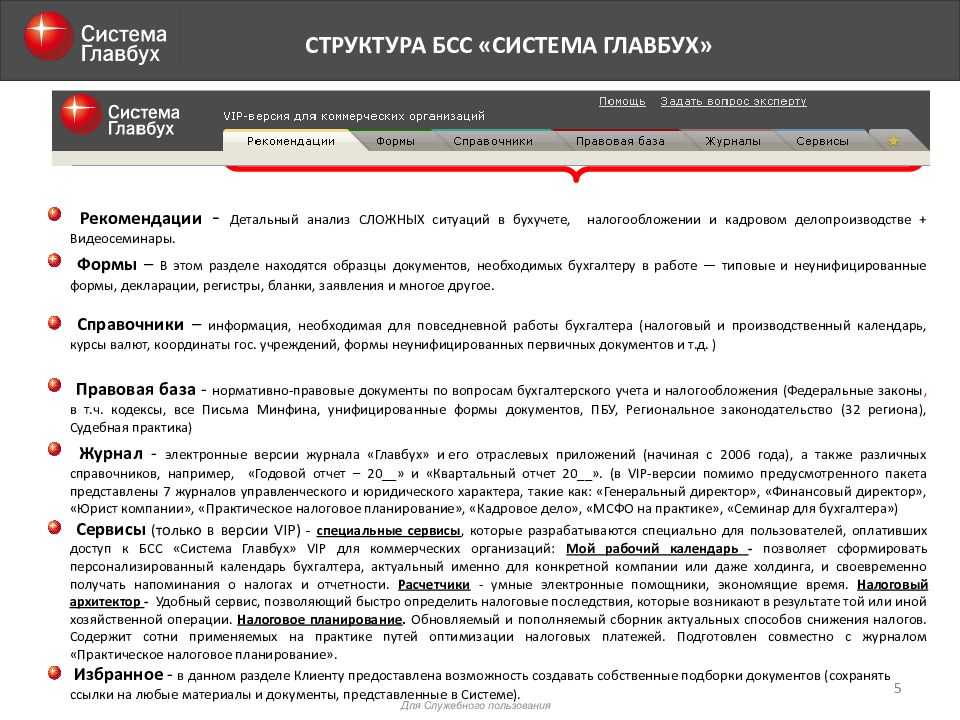

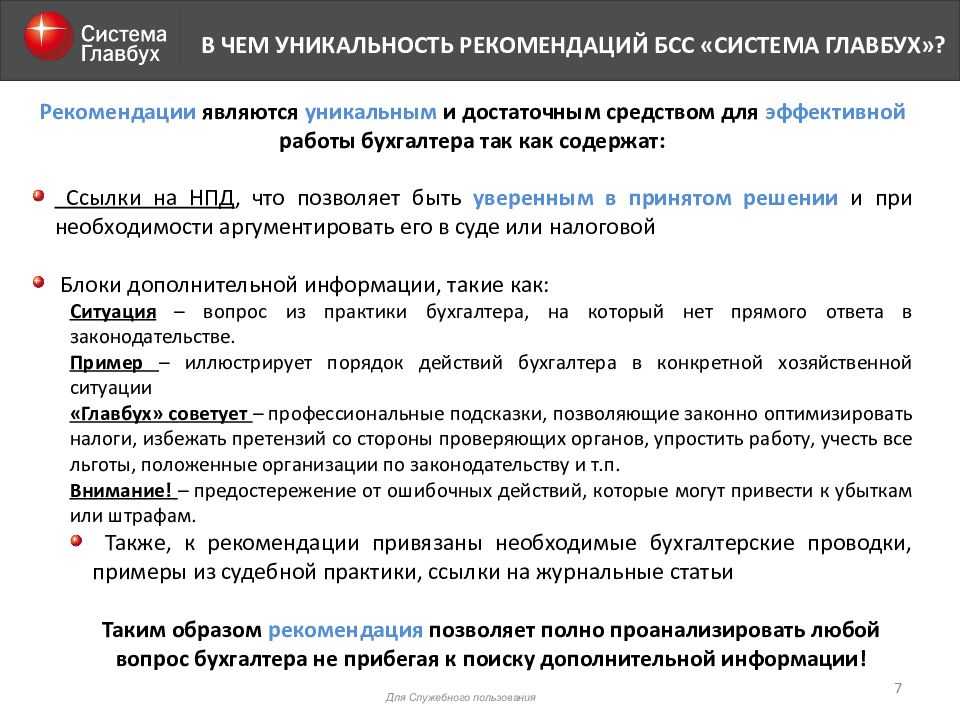

Что такое система «Главбух» и

Система «Главбух» является программным комплексом, предназначенным для автоматизации бухгалтерского учета и управления финансами в организации. Она предоставляет возможность вести учетную документацию, формировать отчетность, контролировать финансовые операции и многое другое.

Основной функционал системы «Главбух» включает:

- Учетные операции, включая ввод и корректировку данных, формирование первичной учетной документации и журналов;

- Формирование бухгалтерской отчетности, в том числе баланса, отчета о прибылях и убытках, отчета о движении денежных средств;

- Контроль дебиторской и кредиторской задолженности;

- Управление кассовыми операциями и расчетами с поставщиками и покупателями;

- Подготовку и отправку электронных отчетов в налоговые органы;

- Управление запасами товаров и материалов;

- Анализ финансовых показателей, включая планирование и прогнозирование;

- Интеграцию с другими системами, например, системами управления персоналом и складскими системами.

Система «Главбух» имеет интуитивно понятный и удобный интерфейс, что позволяет без особых сложностей освоить ее использование как профессионалам в области бухгалтерии, так и пользователям без специального образования.

В итоге, система «Главбух» позволяет организации автоматизировать бухгалтерский учет, упростить операционные процессы, уменьшить ошибки и снизить время на выполнение рутинных задач. Это помогает повысить эффективность работы бухгалтерского отдела и улучшить управление финансами в организации в целом.

Аутсорсинг или штатный бухгалтер — что лучше?

На этот вопрос каждый руководитель отвечает для себя сам.

Кому-то важно все держать в своих руках. А кто-то хочет сменить статус руководителя на статус клиента:

-

устраниться от всех кадровых и организационных вопросов;

-

снять с себя финансовую ответственность за возможные санкции (штрафы, пени), наложенные по вине бухгалтера;

-

не быть «заложником» конкретного специалиста;

-

оплачивать не время сотрудника, а фактический результат его работы.

Если раньше аутсорсинг бухгалтерии больше воспринимался как способ сокращения расходов, то теперь рассматривается как способ сохранить и усилить конкурентные преимущества, позволяя владельцам бизнеса сосредоточиться на том, что они делают лучше всего: на ведении бизнеса.

Цены на аутсорсинг бухгалтерии в Москве

Первое, что важно понимать – на рынке бухгалтерского аутсорсинга нет единого стандарта ценообразования. Прайс разных компаний формируются на основании разных (и не всегда очевидных) критериев, поэтому в лоб их невозможно и даже ошибочно сравнивать

Не выяснив принципы ценообразования той или иной бухгалтерской фирмы – можно по факту получить более высокий чек, чем заявлялось на старте.

Поэтому первое, что стоит выяснить – какой ключевой показатель лежит в основе стоимости бухгалтерского обслуживания? Показателей может быть несколько, но один из них точно является основным, принципиально меняющим стоимость. Это может быть:

-

объем первичных документов;

-

количество бухгалтерских проводок / операций;

-

фактическое время бухгалтера (почасовая тарификация);

-

выручка бизнеса клиента.

Конечно, лучше выбирать компании, у которых ключевой критерий ценообразования прозрачен для клиента (например, объем фактически переданной в бухфирму «первички»)

Второй важный момент – за одинаковым названием услуг (например, «ведение налогового и бухгалтерского учета») стоит разное наполнение, поэтому всегда просите дать вам перечень: что входит в стоимость обслуживания, а что будет за дополнительную плату. Компании, которые на входе показывают низкий чек, обычно «добирают» свою выручку в процессе обслуживания.

Есть еще и третий момент. Если у вас развивающийся бизнес, то при расчете стоимости аутсорсинга бухгалтерии некорректно отталкиваться только от того, что есть сейчас. Опытные бухгалтеры всегда перед тем, как озвучить прайс, зададут уточняющие вопросы и только получив больше информации о вашем бизнесе, о ваших ожиданиях от бухгалтерии, смогут дать цену.

А если вы хотите с помощью аутсорсинга сократить текущие расходы на бухгалтерию, не нужно в лоб запрашивать прайс и сравнивать полученные цены на аутсорсинг с текущими затратами. Снижение расходов на бухгалтерию – это проект, к которому надо подходить совсем иначе.

Смена бухгалтерии /переход на аутсорсинг – это прекрасная возможность пересмотреть сложившуюся ситуацию с учетом (которая не факт, что является оптимальной для бизнеса).

Даже налоговый учет можно построить по-разному, не говоря уже об управленке.

Так как же грамотное подойти к пониманию стоимости бухгалтерского аутсорсинга?

Во-первых, внимательно следите за тем, какие вопросы вам задают на старте: чем больше и подробнее вас расспрашивают, тем точнее будет коммерческое предложение и тем меньше сюрпризов будет в процессе обслуживания.

Во-вторых, исходите из средней зарплаты специалистов, уровень которых подходит вашему бизнесу (бухгалтер, ведущий «упрощенку», имеет одну зарплату; главбух, знающий сложный учет, совсем другую). Получив стоимость бухгалтерского обслуживания от компании, примерно «прикиньте» сколько трудочасов в месяц или в квартал заложила на вас бухфирма. Это убережет вас от принятия опрометчивого решения в пользу «самого дешевого предложения». Ничего, кроме проблем, в последнем случае вы не получите.

Бухгалтерия на аутсорсе – это не разовый проект, а длительное партнерство. Изо дня в день, из месяца в месяц вам предстоит общаться именно с этой командой, именно с этой компанией. А значит обязательно встречайтесь, не решайте вопрос сотрудничества по телефону.

Очень важно еще на старте понять, насколько вам комфортно с этой фирмой, есть ли взаимопонимание по ключевым вопросам, соответствует ли вашим ожиданиям то, что вы видите и слышите, а не просто узнали из коммерческого предложения. Ценность сотрудничества складывается из очень многих вещей, и знать, что вы с партнером на одной волне – не менее ценно, чем получить скидку на обслуживание.

Сравнительный анализ по данным ФНС

| Организация: ООО «Главбух аудит» | ||||||||||||||||||

| ИНН: 7732505450 (Москва) | ||||||||||||||||||

| Отрасль: 69.20 Деятельность по оказанию услуг в области бухгалтерского учета, по проведению финансового аудита, по налоговому консультированию | ||||||||||||||||||

| Организационно-правовая форма: 12300 — Общества с ограниченной ответственностью | ||||||||||||||||||

| Активы на 31 декабря 2022: 71,4 млн. руб. (+3.9% за год) — 362 место среди 21,7 тыс. предприятий в отрасли | ||||||||||||||||||

| Чистые активы на 31 декабря 2022: —11,7 млн. руб. (-1,91 млн. руб. за год) | ||||||||||||||||||

| Чистая прибыль за 2022 год: —1,9 млн. руб. (+1,37 млн. руб. за год) | ||||||||||||||||||

|

Дополнительные данные ФНС (2022 год) Уплачено налогов и сборов за 2022 г., всего 17 тыс. руб., в том числе:

|

Что такое «черный» список и как выйти из него

Ряд компаний Роструд относит к неблагополучным. Это фирмы, которые нарушают трудовое законодательство.

Чем чаще трудинспекция выявляет подобные нарушения тем выше шансы попасть в «черные» списки Роструда. Таких

списков два.

Первый – компании высокого, второй – повышенного риска. Если вы находитесь в одном из них, то вероятность

назначения вам внеплановой проверки государственной инспекцией по труду очень велика. Более того, вам должны

назначаться обязательные плановые проверки не реже одного раза:

- для компаний с высокой степенью риска — в два года;

- для компаний с значительной степенью риска — в три года

Роструд принимает решение о включении компании в «черные» списки исходя из множества критериев. Например, если в

компании были несчастные случаи на производстве, у вас постоянно возникают долги перед работниками по зарплате,

фирма или ее руководители систематически привлекаются к ответственности за нарушение трудового законодательства,

в ходе проверок трудинспекцией выявляются нарушения при заключении, изменении или прекращении трудовых

договоров.

Отчетность и налоговая отчетность

Отчетность – это совокупность документов и отчетов, которые содержат информацию о финансовом состоянии, результатах деятельности и изменениях в капитале организации. Если говорить более конкретно, включает в себя такие документы, как бухгалтерский баланс, отчет о финансовых результатах, отчеты об изменениях собственного капитала, отчет о движении денежных средств.

Налоговая отчетность – это отдельный вид отчетности, который представляется организацией налоговым органам в соответствии с требованиями законодательства. Она содержит информацию о доходах, расходах, налоговых обязательствах и выполнении налоговых обязанностей. Налоговая отчетность включает такие документы, как налоговая декларация по налогу на прибыль, декларации и отчеты по налогу на добавленную стоимость, платежные поручения и т.д.

Одна из главных функций системы главбух – обеспечение своевременного и правильного формирования, представления и хранения отчетности и налоговой отчетности. Это требует не только хорошего знания бухгалтерии, но и умения работы с соответствующими программами и системами. Главный бухгалтер отвечает за точность и достоверность данных, а также за их своевременное представление в соответствующие органы и учреждения.

Источники информации и как в них проверить контрагента

Самый простой способ проверить контрагента — осуществить поиск потенциального партнера по ИНН или ОГРН на официальном сайте ФНС. Налоговая служба разработала общедоступные бесплатные сервисы, которые дают возможность налогоплательщикам оценить риски сотрудничества с потенциальными партнерами.

Рассмотрим подробнее, какие сервисы ФНС позволяют получить информацию о контрагенте:

- Предоставление сведений из ЕГРЮЛ/ЕГРИП в электронном виде (nalog.ru)

- Сведения о ЮЛ с задолженностью по уплате налогов и/или без отчетности более года (nalog.ru)

- Сведения о юридических лицах и индивидуальных предпринимателях, в отношении которых представлены документы для государственной регистрации (nalog.ru)

- Реестр дисквалифицированных лиц (РДЛ) (nalog.ru)

Несколько лет назад ФНС запустила «Прозрачный сервис», который упрощает поиск информации о юридических лицах и индивидуальных предпринимателях. Что можно узнать через сервис:

- сведения об учредителях (участниках) и руководителях компаний, дисквалификации лиц; информацию о многократном участии физического лица в организациях, об адресах массовой регистрации;

- информацию о лицах, в отношении которых факт невозможности осуществления руководства установлен (подтвержден) в судебном порядке;

- сведения о налоговых правонарушениях организаций и суммах задолженностей по уплате налогов и обязательных сборов;

- сведения о среднесписочной численности работников организации.

Владелец Агентства инвестиций в недвижимость «Город инвесторов», участник технологической образовательной компании Like Центр Алексей Унжаков рассказал, как эксперты агентства проверяют будущих партнеров-застройщиков в инвестиционных проектах:

«Все маркеры благонадежности застройщика многоэтажных жилых комплексов можно проверить в интернете. Если банки дают проектное финансирование, это значит, что служба безопасности банка и юридический отдел проверили объект. В этом случае мы им доверяем больше, чем себе.

Если, например, инвесторы вкладываются в строительство с более высокими рисками, тогда нужно, конечно, проверять юрлицо застройщика — сколько лет он на рынке, когда начал строить, что построил. Нужно проверять эти стройки — сколько уже продано, что пишут люди на профильных форумах и сообществах, какие отзывы на картах. Если застройщик себя ведет неблагонадежно, то все это быстро выяснится».

Дополнительные источники для поиска сведений о контрагенте:

Анализ финансовых показателей предприятия

Основной целью анализа финансовых показателей является выявление предпринимательской эффективности предприятия и выработка рекомендаций по улучшению его финансового положения. Для этого проводится комплексный анализ различных показателей, таких как оборачиваемость активов, рентабельность, показатели ликвидности и платежеспособности.

Анализ финансовых показателей предприятия помогает выявить причины возможных проблем и найти пути их решения. Например, при анализе рентабельности можно выяснить, какие виды деятельности приносят наибольшую прибыль, и сосредоточиться на них. При анализе оборачиваемости активов можно выяснить, насколько эффективно используются ресурсы предприятия и оптимизировать их использование.

Для проведения анализа финансовых показателей используются различные методы и инструменты, такие как горизонтальный и вертикальный анализ, расчет коэффициентов и показателей, а также сравнение с нормативными значениями и данными конкурентов.

Все результаты анализа финансовых показателей предприятия должны быть представлены в виде отчетов и аналитических материалов. Они могут быть использованы для разработки стратегии предприятия, принятия управленческих решений и создания прогнозов будущих финансовых результатов. Также анализ финансовых показателей помогает предотвращать финансовые риски и обеспечивать устойчивое развитие предприятия.

Аванс

Покупатель вправе принять к вычету НДС с перечисленного аванса в квартале, в котором получил счет-фактуру на

аванс. Продавец вправе заявить вычет НДС с аванса в квартале, в котором отгрузил товары, работы или услуги в

счет аванса. Перенести вычеты НДС с аванса на другие кварталы нельзя.

Покупатель вправе принять к вычету НДС, уплаченный в составе аванса, в том квартале, когда выполнены четыре

условия:

- аванс выплачен в счет предстоящей поставки товаров, работ, услуг, предназначенных для использования в

операциях, облагаемых НДС; - продавец выставил счет-фактуру на аванс с выделенной суммой НДС;

- оплата аванса подтверждена документами, например платежным поручением;

- в договоре прописано условие об авансовой форме расчетов.

На более поздние кварталы вычет не переносится. Чтобы воспользоваться вычетом, покупатель регистрирует авансовый

счет-фактуру в книге покупок и переносит его в раздел 8 декларации по НДС за квартал, в котором он получил

счет-фактуру от продавца. Продавец вправе принять к вычету НДС, начисленный с аванса, в том квартале, в котором

отгрузил товары, работы или услуги в счет полученного аванса. Размер вычета не должен превышать сумму НДС,

начисленного с отгрузки. Права перенести вычет на более поздний квартал продавец также не имеет. Чтобы

воспользоваться вычетом, продавец регистрирует авансовый счет-фактуру в книге покупок и переносит его в раздел 8

декларации по НДС за квартал, в котором состоялась отгрузка в счет аванса.

Служба поддержки

При возникновении проблем с ЛК следует обратиться в техническую поддержку по номеру: 8-800-333-00-65. Перед этим рекомендуется посмотреть раздел «Помощь», где находятся ответы на актуальные вопросы, которые касаются организации обучения, доступа к аккаунту и др.

На официальном сайте «Главбух» есть онлайн-помощник, где существует возможность отправить сообщение и рассказать о проблеме. Сотрудники решают ее в кратчайшие сроки в режиме онлайн. Если появится необходимость, то они позвонят клиенту и зададут все вопросы.

The following two tabs change content below.

Никита Аверин

В 2017 году окончил ФГБОУ ВО «Саратовский государственный технический университет им. Гагарина Ю.А.», г. Саратов, по направлению подготовки «Информатика и вычислительная техника». В настоящее время являюсь администратором сайта kabinet-lichnyj.ru. (Страница автора)

Последние записи автора — Никита Аверин

- Как можно войти в личный кабинет на портале Догазификация РФ – инструкция — 16.02.2024

- Как можно войти в личный кабинет портала Bnovo (Бново) – инструкция — 16.02.2024

- Как можно войти в личный кабинет портала КИАСУО – пошаговая инструкция — 16.02.2024

Взаимосвязь системы главбуха и бухгалтерской отчетности

Система главбуха является ключевым элементом в организации бухгалтерского учета. Главный бухгалтер — это именно тот специалист, который отвечает за формирование бухгалтерской отчетности и правильность ее представления.

Бухгалтерская отчетность — это набор документов, которые отражают финансовую деятельность организации за определенный период времени. Она включает в себя такие отчеты, как баланс, отчет о прибылях и убытках, отчет о движении денежных средств и другие.

Система главбуха обеспечивает корректное и своевременное формирование бухгалтерской отчетности. Главный бухгалтер отвечает за правильное классифицирование и учет всех финансовых операций организации и создание соответствующих документов.

Бухгалтерская отчетность является основой для анализа финансового состояния организации и принятия различных управленческих решений. Она предоставляет информацию о доходах, расходах, активах и обязательствах компании. Используя бухгалтерскую отчетность, руководители могут оценить эффективность работы организации, определить потенциальные риски и планировать дальнейшие действия.

Правильное формирование бухгалтерской отчетности требует знания законодательства и правил применения бухгалтерских стандартов. Главный бухгалтер должен быть внимательным и дисциплинированным специалистом, чтобы избежать ошибок и недостоверной информации в отчетности.

Система главбуха и бухгалтерская отчетность взаимосвязаны и взаимозависимы. От качества работы системы главбуха и точности подготовки бухгалтерской отчетности зависит доверие со стороны акционеров, инвесторов и контролирующих органов. Поэтому каждая организация должна обеспечить свою систему главбуха именно таким специалистом.

В итоге, система главбуха и бухгалтерская отчетность являются неотъемлемой частью финансового учета и взаимодействуют друг с другом. Главный бухгалтер играет важную роль в обеспечении аккуратной и надежной отчетности, которая является основой для принятия управленческих решений и оценки финансового состояния организации.

Этапы проверки контрагента

-

- Официальное название организации

- Регистрационные данные и УНП/ИНН контрагента

- Контактные данные (адреса, телефоны, электронные почты)

-

- Наличие у контрагента действующих учредительных документов (Устав, свидетельства о регистрации и др.)

- Проверка наличия истории изменения учредителей и руководства

- Присутствие юридического адреса и фактического местонахождения компании

-

- Анализ финансовой отчетности (баланс, отчет о прибылях и убытках, денежные потоки)

- Анализ платежной дисциплины контрагента (исполнение финансовых обязательств)

- Использование специализированных информационных баз данных

-

Проверка репутации контрагента

Проверка репутации контрагента может включать следующие действия:

- Поиск информации о компании в открытых источниках (пресса, интернет)

- Обращение к рекомендациям и отзывам от других предприятий или партнеров

- Проверка наличия судебных и арбитражных решений в отношении контрагента

Контроль за исполнением бюджета

Система главбух играет ключевую роль в контроле за исполнением бюджета организации. Каждая компания имеет определенный бюджет на определенный период времени, и главный бухгалтер отвечает за тщательное отслеживание исполнения этого бюджета.

Один из основных принципов работы системы главбух в отношении контроля за исполнением бюджета — это регулярный мониторинг финансовых показателей и сверка фактических результатов с запланированными. Для этого используются специальные инструменты и программы, которые позволяют автоматизировать и упростить процесс контроля.

Главный бухгалтер сравнивает фактические доходы и расходы с планами, определяет отклонения и анализирует их причины. Если отклонения значительные, могут быть приняты меры по корректировке бюджета. При этом главная задача системы главбух — предотвратить перерасход или недостаток средств и обеспечить эффективное использование бюджета.

Важной функцией системы главбух в контексте контроля за исполнением бюджета является также подготовка отчетности для руководства компании. Главный бухгалтер составляет финансовые отчеты, в которых отражается информация о доходах, расходах, прибылях, обязательствах и других финансовых показателях

Эта отчетность позволяет руководству оценить текущее финансовое положение компании и принимать обоснованные решения в отношении исполнения бюджета и финансовых операций.

Состав и формы бухгалтерской отчётности

В полный состав, который должны сдавать все компании среднего и крупного бизнеса, входит пять форм отчётов:

- бухгалтерский баланс;

- отчёт о финансовых результатах;

- отчёт об изменениях капитала;

- отчёт о движении денежных средств;

- пояснения к бухгалтерской отчётности.

Компании, которые получают целевое финансирование, также должны сдавать отчёт о целевом использовании средств.

В упрощённый состав, который могут сдавать компании малого бизнеса, некоммерческие организации и компании — участники проекта «Сколково», входят две формы:

- бухгалтерский баланс;

- отчёт о финансовых результатах.

В дополнение к ним некоммерческие организации обязательно сдают отчёт о целевом использовании средств.

Все утверждённые законом формы обязательной бухгалтерской отчётности можно скачать здесь:

- общий состав — приложения №1–2;

- упрощённый состав — приложение №5.

Компания может создавать свои формы отчётов для внутреннего пользования.

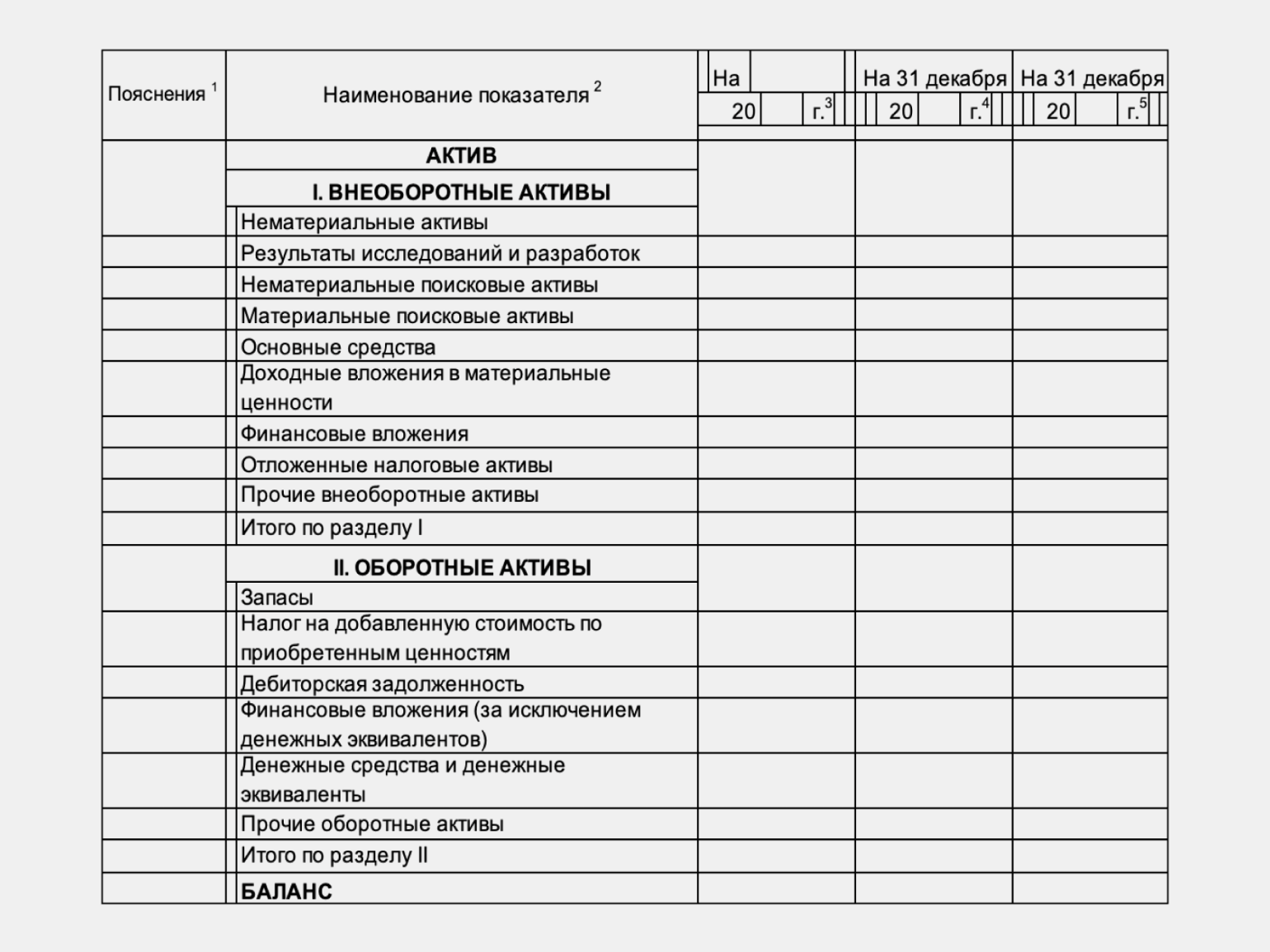

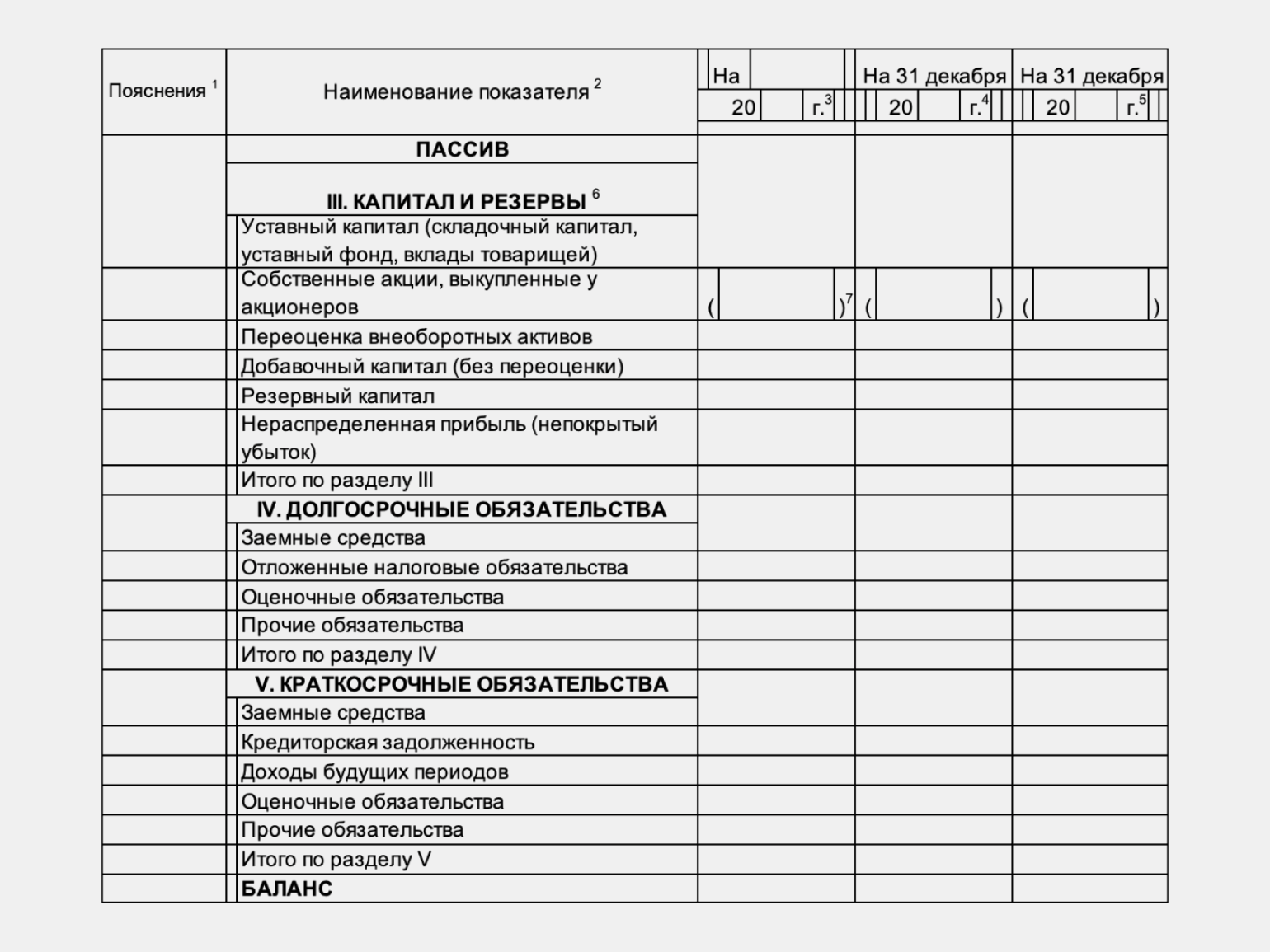

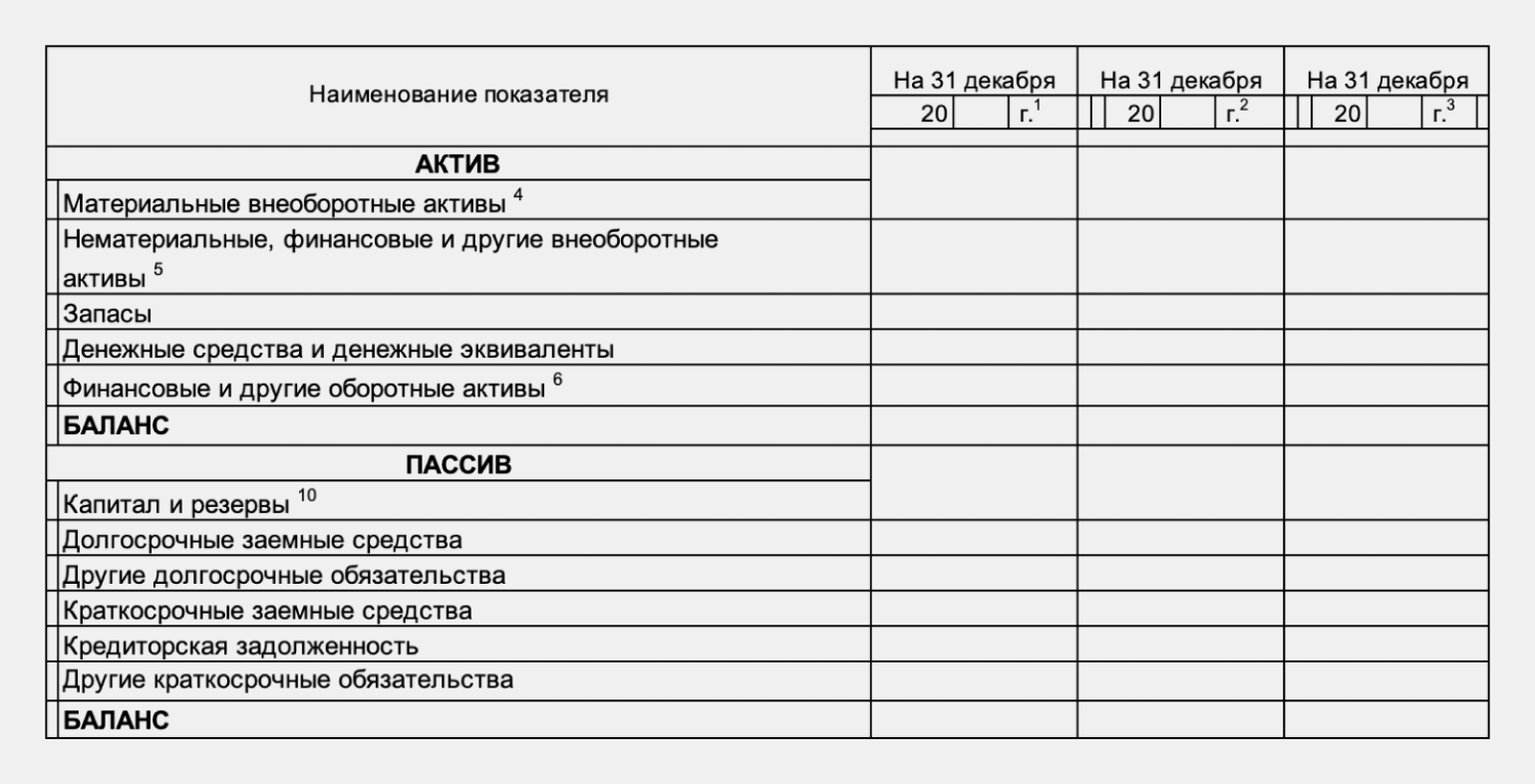

Бухгалтерский баланс

Это свод информации о стоимости имущества и обязательствах компании. Он показывает состояние всех счетов на выбранную дату.

Бухгалтерский баланс состоит из двух разделов: актива и пассива. Итоговые суммы этих разделов должны быть равны.

Подробнее о том, что такое бухгалтерский баланс и как его составить, рассказывали в Skillbox Media.

В полной форме баланса отражён весь перечень статей, которые рекомендуется заполнять.

Так выглядит полная форма бухгалтерского балансаСкриншот: «КонсультантПлюс» / Skillbox Media

Так выглядит полная форма бухгалтерского балансаСкриншот: «КонсультантПлюс» / Skillbox Media

В упрощённой форме нет разделения по группам активов и пассивов, нет графы для примечаний, некоторые статьи объединены для укрупнения показателей.

Так выглядит упрощённая форма бухгалтерского балансаСкриншот: «КонсультантПлюс» / Skillbox Media

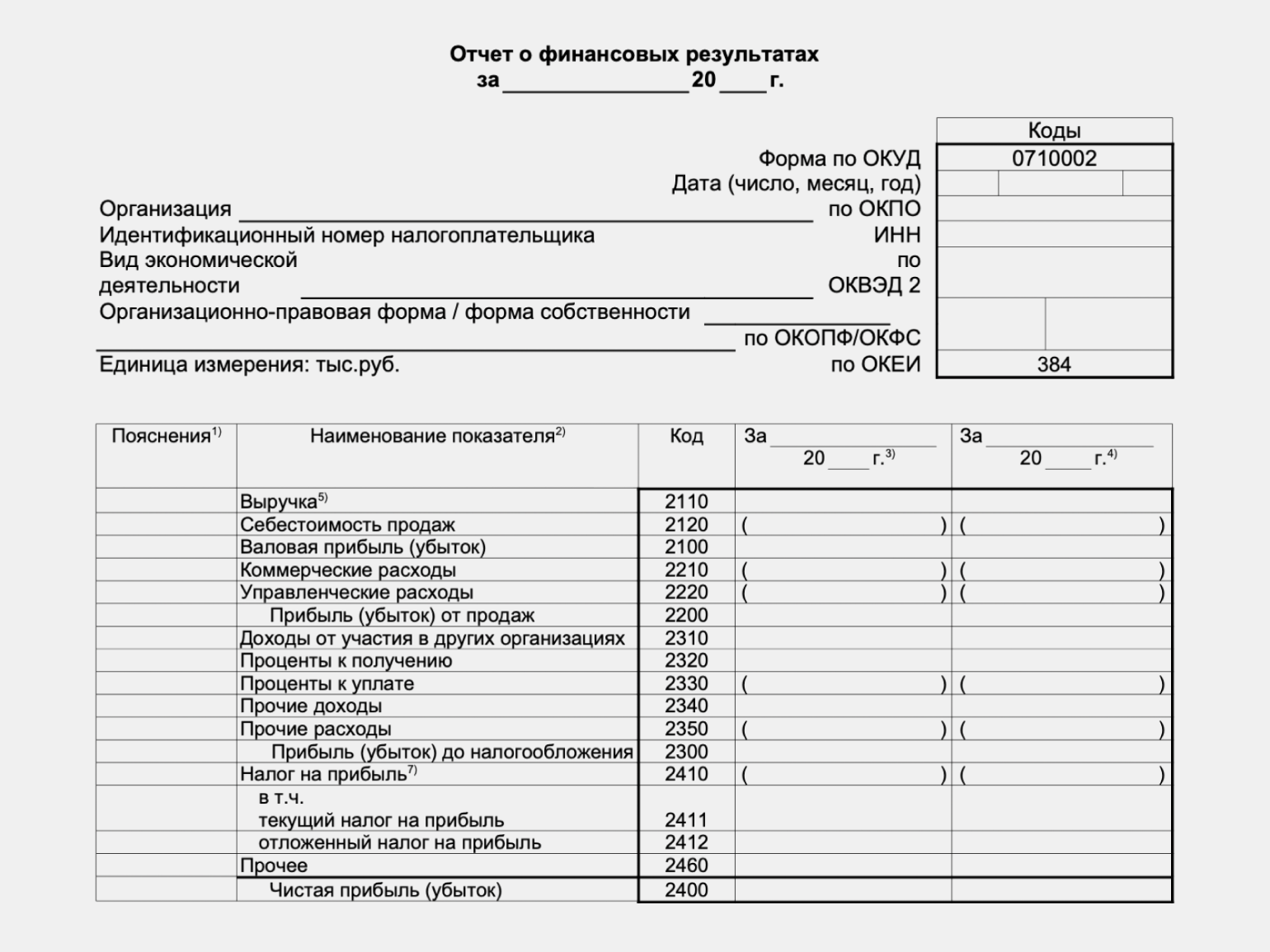

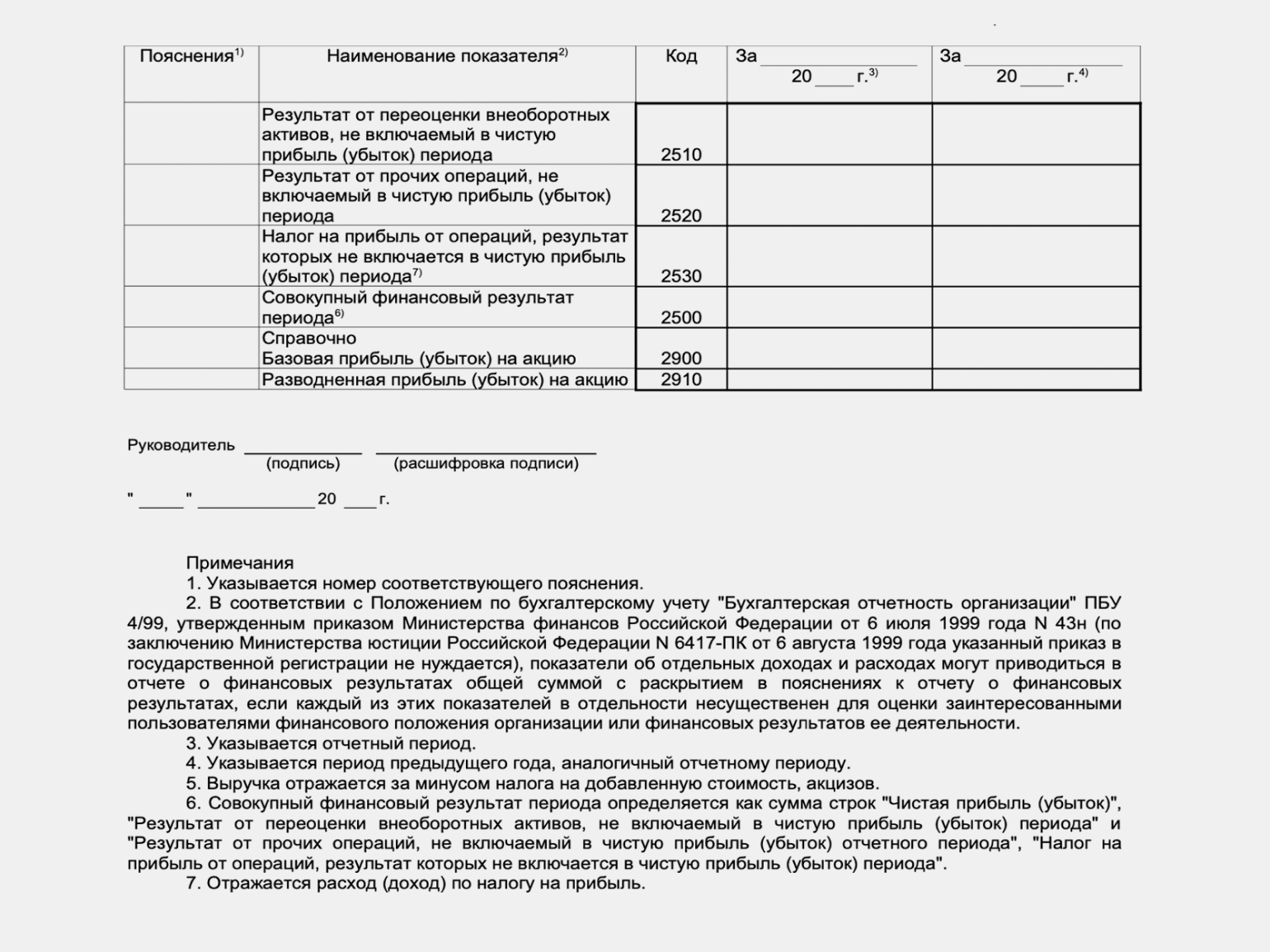

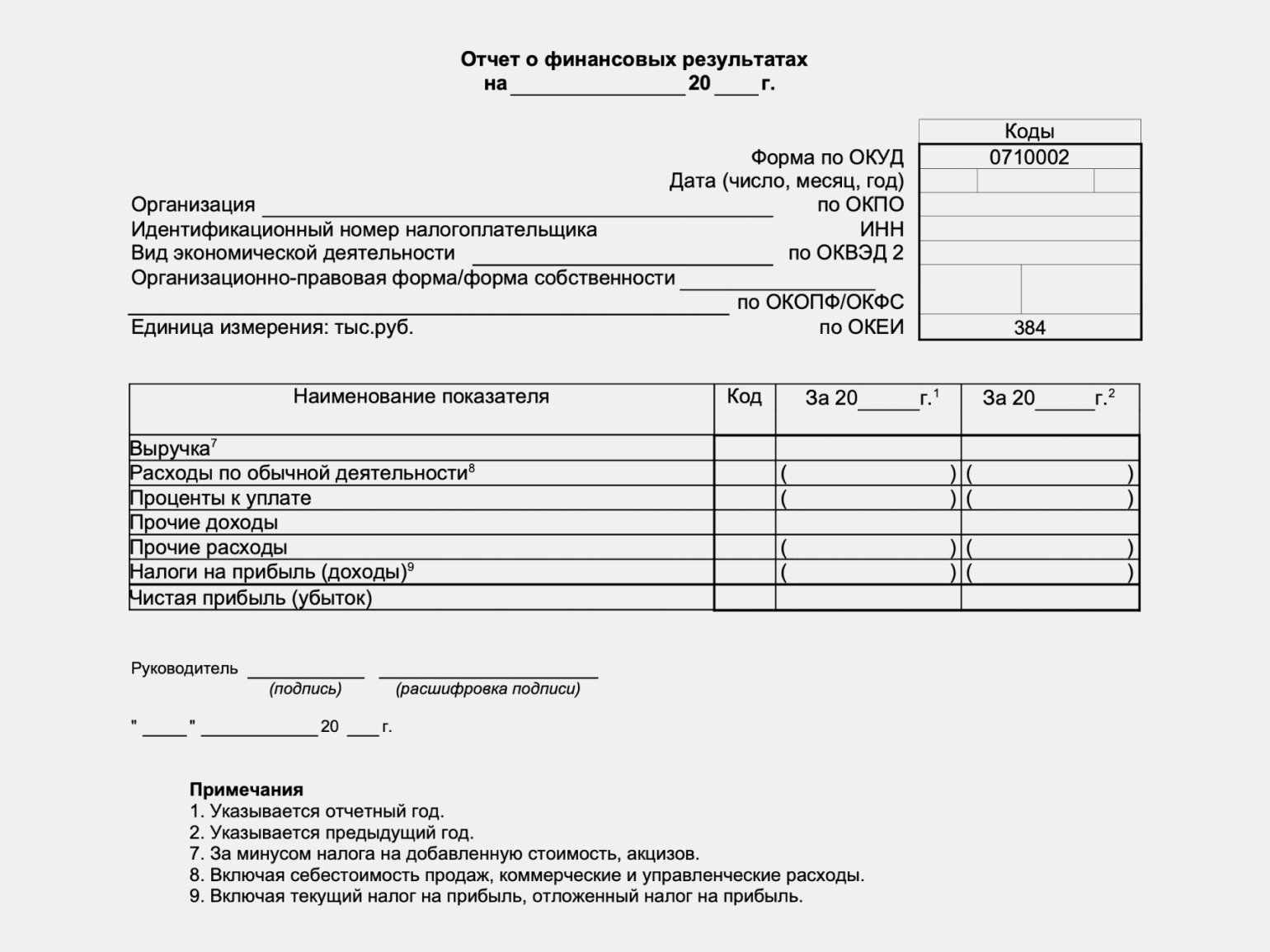

Отчёт о финансовых результатах (ОФР)

В нём отражают сведения о доходах и расходах компании за отчётный период, а также информацию о её прибыли или убытках.

ОФР составляют нарастающим итогом с начала года. Это значит, что к показателям текущего периода добавляют показатели предыдущих.

Ниже примеры форм отчёта о финансовых результатах в полном и упрощённом виде.

Так выглядит полная форма ОФРСкриншот: «Главбух» / Skillbox Media

Так выглядит полная форма ОФРСкриншот: «Главбух» / Skillbox Media

Так выглядит упрощённая форма отчёта ОФРСкриншот: «Главбух» / Skillbox Media

Отчёт об изменениях капитала

Показывает изменение собственного капитала в течение отчётного периода, величину нераспределённой прибыли или понесённого убытка, изменение количества и номинальной стоимости акций.

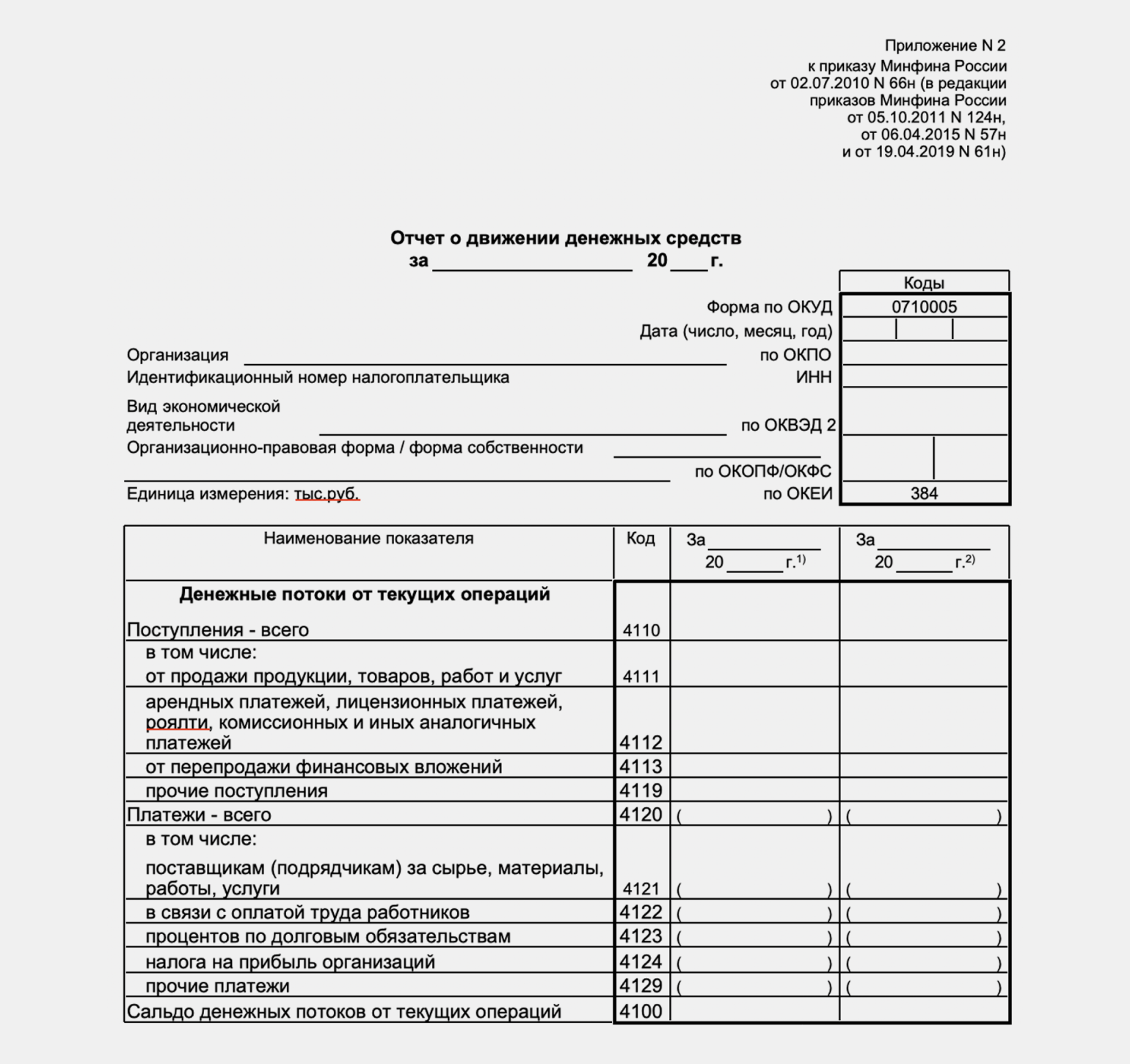

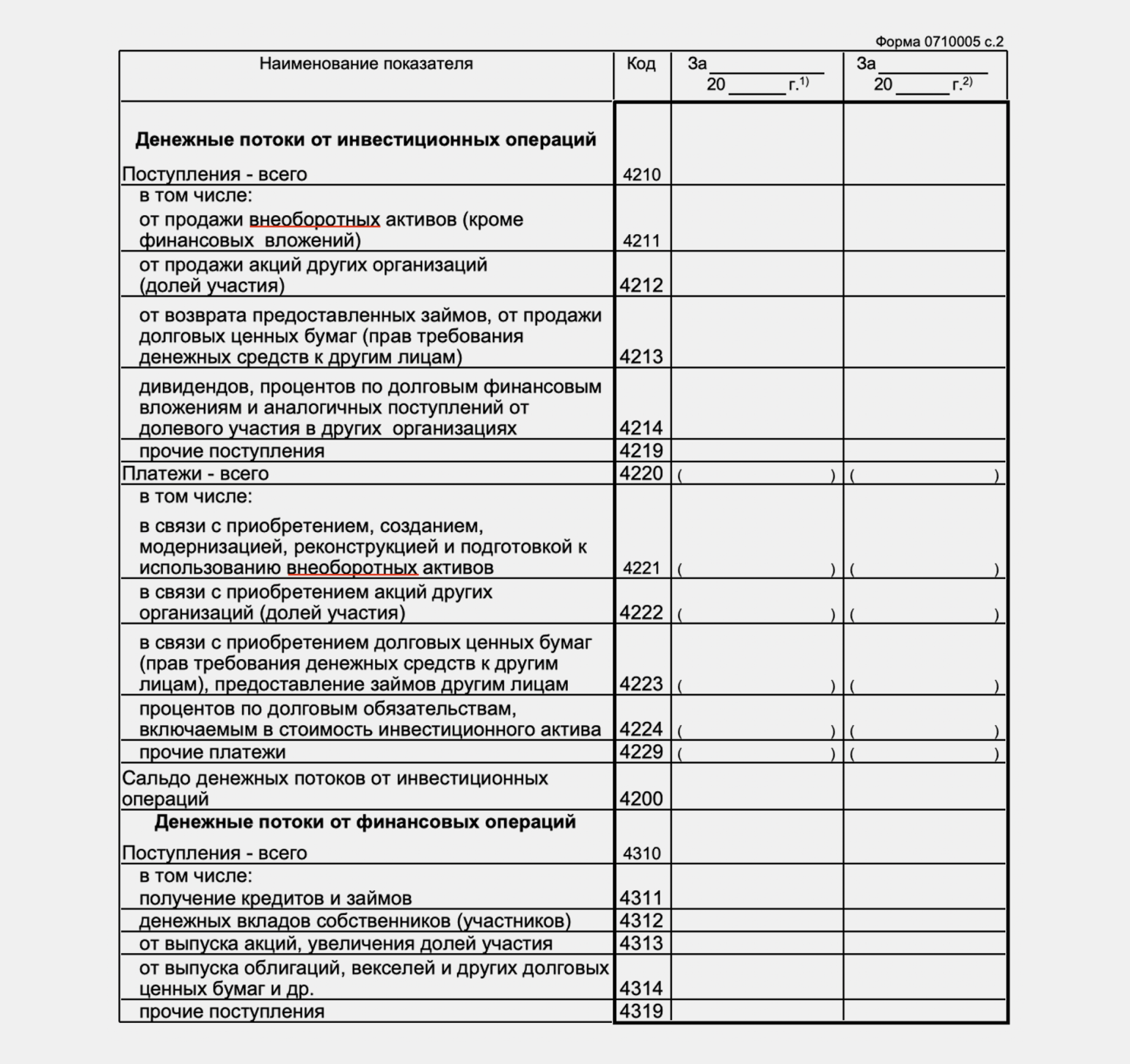

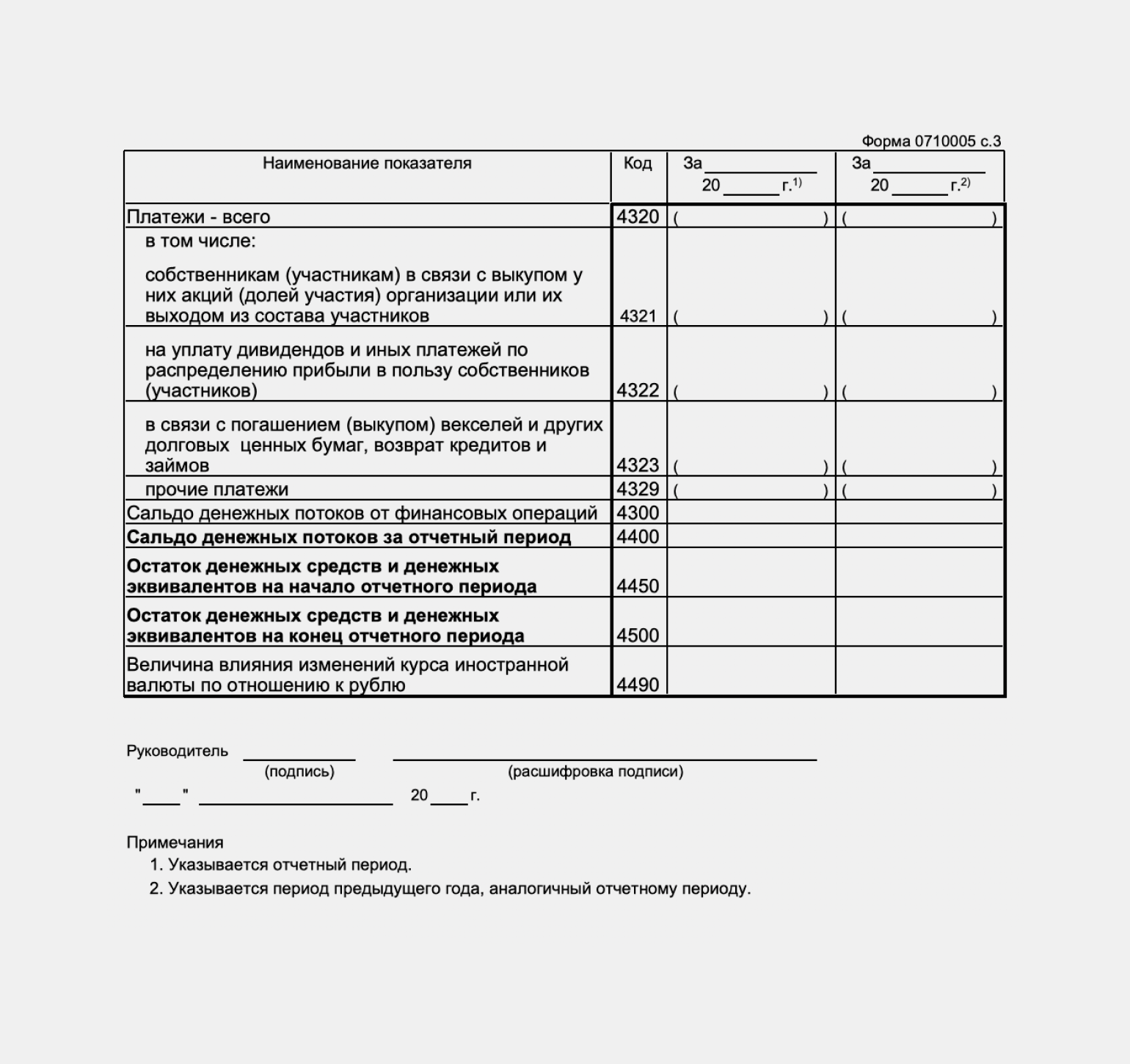

Отчёт о движении денежных средств (ОДДС)

В нём отражают все денежные поступления и платежи за отчётный период, а также остатки денег на начало и конец этого периода. ОДДС показывает, какие потоки денег проходили через компанию.

Так выглядит форма отчёта о движении денежных средствИзображение: «Главбух» / Skillbox Media

Так выглядит форма отчёта о движении денежных средствИзображение: «Главбух» / Skillbox Media

Так выглядит форма отчёта о движении денежных средствИзображение: «Главбух» / Skillbox Media

Пояснения к бухгалтерской отчётности

В них дают расшифровку отдельных строк отчётности. Например, компания может подробно показать, из чего состоят её основные активы, обязательства, доходы или расходы.

Отчёт о целевом использовании средств

В нём отражают остаток средств целевого финансирования на начало отчётного периода, поступление средств в течение периода, их расходование и остаток на конец периода.

Наши услуги

Бухгалтерский учет. Мы осуществляем ведение бухгалтерского учета на высоком профессиональном уровне. Наши специалисты знакомы с законодательством и всегда готовы предоставить экспертное мнение по любому вопросу, связанному с бухгалтерским учетом.

Налоговое консультирование. Современное налоговое законодательство достаточно сложно и требует знаний и опыта. Наши специалисты помогут вам правильно распределить налоговую нагрузку и избежать нарушений.

Аудит. Наша компания проводит аудиторские проверки для юридических и физических лиц. Мы оцениваем финансовое состояние компании, выявляем риски и помогаем устранить их.

Учет и анализ финансовых операций

Учет финансовых операций включает в себя регистрацию всех поступлений и расходов средств, а также отражение всех финансовых операций в учетных документах. За каждой операцией закрепляется соответствующий документ, например, кассовый ордер или платежное поручение.

Анализ финансовых операций позволяет выявить основные финансовые тенденции и выявить причины возникновения отклонений. С помощью анализа можно определить эффективность использования ресурсов организации, выявить отклонения от плановых показателей и принять соответствующие меры для их устранения.

Учет и анализ финансовых операций является неотъемлемой частью работы главного бухгалтера. Он должен обладать глубокими знаниями в области учета и финансового анализа, а также уметь оперативно анализировать и интерпретировать финансовые данные компании.

Основные принципы главбуха

Первый принцип – это принцип правдивости и достоверности информации. Главбух обязан предоставлять только точные и достоверные данные о финансовом состоянии организации. Это позволяет руководству принимать обоснованные решения и обеспечивает доверие со стороны инвесторов и партнеров.

Второй принцип – это принцип сохранности и надежности документации. Главбух отвечает за хранение и обработку финансовых документов организации. Он обязан обеспечивать их сохранность и надежность, чтобы в случае проверки или аудита можно было предоставить необходимые доказательства и объяснения.

Третий принцип – это принцип системности и упорядоченности учета. Главбух руководствуется установленными нормами и правилами бухгалтерского учета. Он должен правильно классифицировать и регистрировать все финансовые операции организации и обеспечивать их последовательность и упорядоченность.

Четвертый принцип – это принцип отчетности и прозрачности. Главбух обязан подготавливать своевременные и полные финансовые отчеты, которые отражают финансовое положение организации и ее результаты деятельности. Это позволяет заинтересованным сторонам оценить эффективность работы организации и принять необходимые меры.

Пятый принцип – это принцип широкого кругозора и профессионального развития. Главбух должен постоянно совершенствовать свои знания и навыки, следить за изменениями в законодательстве и методологии бухгалтерского учета. Это помогает ему быть в курсе новых требований и находить наилучшие решения для своей организации.

| Принципы | Описание |

|---|---|

| 1. Правдивость и достоверность информации | Главбух предоставляет точные и достоверные данные о финансовом состоянии организации. |

| 2. Сохранность и надежность документации | Главбух обеспечивает сохранность и надежность финансовых документов организации. |

| 3. Системность и упорядоченность учета | Главбух правильно классифицирует и регистрирует все финансовые операции организации. |

| 4. Отчетность и прозрачность | Главбух подготавливает своевременные и полные финансовые отчеты организации. |

| 5. Широкий кругозор и профессиональное развитие | Главбух постоянно совершенствует свои знания и следит за изменениями в законодательстве. |

10 способов того, как проверить финансовое состояние контрагента

Способ 1. Прежде чем заключать сделку, запросите у контрагента копии устава, свидетельств о постановке на налоговый учет и о госрегистрации.

Еще нужна справка о том, что у контрагента нет задолженности по налогам, и выписка из ЕГРЮЛ. В законе не написан срок между получением выписки и предоставлением ее налогоплательщику.

Проверить финансовое состояние контрагента можно, запросив численность сотрудников, имущественное положение, стоимость основных средств, опыт работы, репутацию на рынке. Эта информация поможет принять вам правильное решение по выбору контрагента.

Способ 2. Проверить финансовое состояние контрагента с помощью сервисов ФНС России.

Например, можно:

- в режиме онлайн получить краткие сведения из ЕГРЮЛ;

- проверить, не предоставил ли контрагент документы для регистрации сведений, содержащихся в ЕГРЮЛ, или изменений учредительных документов;

- выяснить, не зарегистрирован ли контрагент по адресу «массовой регистрации» и осуществляется ли с ним связь по указанному в ЕГРЮЛ адресу;

- убедиться, что контрагент не собирается ликвидироваться, делать реорганизацию, приобретать часть уставного капитала другой компании, уменьшать уставной капитал;

- удостовериться, что контрагент – действующий предприниматель, и его не собираются исключать из ЕГРЮЛ;

- узнать, нет ли среди исполнительных органов предприятия дисквалифицированных лиц;

- проконтролировать, что руководителя и учредителя предприятия нет в реестре лиц, отказавшихся от участия в организации.

Способ 3. Узнать, не привлекался ли потенциальный партнер к судебным разбирательствам. Для этого нужно на официальном сайте ВАС РФ указать его ИНН, ОГРН или название. В результате вы увидите все дела, в которых участвовал контрагент, основные документы по процессу и текущую стадию разбирательства.

Способ 4. В Едином реестре сведений о фактах деятельности юридических лиц можно проверить, не находится ли компания в состоянии банкротства. Можно узнать и другую информацию. Например, стоимость чистых активов АО.

Способ 5. На сайте ФСПП России проверьте, не ведется ли исполнительное производство в отношении контрагента (это возможно, даже если контрагент является ИП). Для этого на сайте воспользуйтесь поиском по исполнительным производствам.

Способ 6. Проверить наличие лицензии, если она обязательна для осуществляемой партнером деятельности.

Перейдите на сайт лицензирующего органа (зависит от вида деятельности), чтобы узнать, есть ли у контрагента лицензия. Например, если деятельность связана с использованием источников ионизирующего излучения или возбудителей инфекционных заболеваний, воспользуйтесь сайтом Роспотребнадзора.

Способ 7. Посмотреть состояние бухгалтерской отчетности контрагента за год. Эта информация открыта для поставщиков, покупателей, кредиторов, инвесторов, банков и др. Заинтересованные пользователи имеют право ознакомиться с этой информацией, получить ее копии, возместив траты на копирование. Предприятие должно предоставлять бухгалтерскую отчетность.

Кроме того, годовую бухгалтерскую отчетность компаний предоставляет Росстат.

Способ 8. Если контрагент участвует в закупках, изучите реестр недобросовестных поставщиков. Для этого обратитесь к соответствующему перечню, предоставляемому ФАС.

Способ 9. Суды часто указывают на то, что нужно проверять полномочия лица, подписывающего договор. Даже если у него есть все документы, но он не удостоверился в полномочиях представителя контрагента на подписание документов, значит, он недобросовестный налогоплательщик.

Способ 10. И еще один способ проверить финансовое состояние контрагента – сделать запрос в налоговую инспекцию по месту его регистрации.

Окружные арбитражные суды подтверждают, что налоговые органы обязаны предоставить вам запрашиваемую информацию, если она не является налоговой тайной.

Выводы аудитора

Мы провели сравнительный анализ бухгалтерского баланса и отчета о финансовых результатах ООО «Главбух аудит» (далее – Организация) за 2021 год, содержащихся в базе данных ФНС. Основным видом деятельности Организации является деятельность по оказанию услуг в области бухгалтерского учета, по проведению финансового аудита, по налоговому консультированию (код по ОКВЭД 69.20). В ходе анализа мы сравнили ключевые финансовые показатели Организации со средними (медианными) значениями данных показателей конкретной отрасли (вида деятельности) и всех отраслей Российской Федерации. Среднеотраслевые и среднероссийские значения показателей рассчитаны по данным бухгалтерской отчетности за 2021 год, представленной ФНС. При расчете среднеотраслевых данных учитывались организации, величина активов которых составляет более 10 тыс. рублей и выручка за год превышает 100 тыс. рублей. Из расчета также исключались организации, отчетность которых имела существенные арифметические отклонения от правил составления бухгалтерской отчетности. По результатам сравнения каждого из девяти ключевых показателей с медианным значением нами сделан обобщенный вывод о качестве финансового состояния Организации.

В результате анализа ключевых финансовых показателей Организации нами установлено следующее. Финансовое состояние ООО «Главбух аудит» на 31.12.2021 значительно хуже финансового состояния половины всех организаций, занимающихся видом деятельности деятельность по оказанию услуг в области бухгалтерского учета, по проведению финансового аудита, по налоговому консультированию (код по ОКВЭД 69.20). При этом в 2021 году финансовое состояние Организации улучшилось.

Близкий результат получен и при сравнении финансовых показателей Организации со средними общероссийскими показателями. Финансовое положение ООО «Главбух аудит» хуже, чем у большинства сопоставимых по масштабу деятельности организаций Российской Федерации, отчетность которых содержится в информационной базе ФНС и удовлетворяет указанным выше критериям.