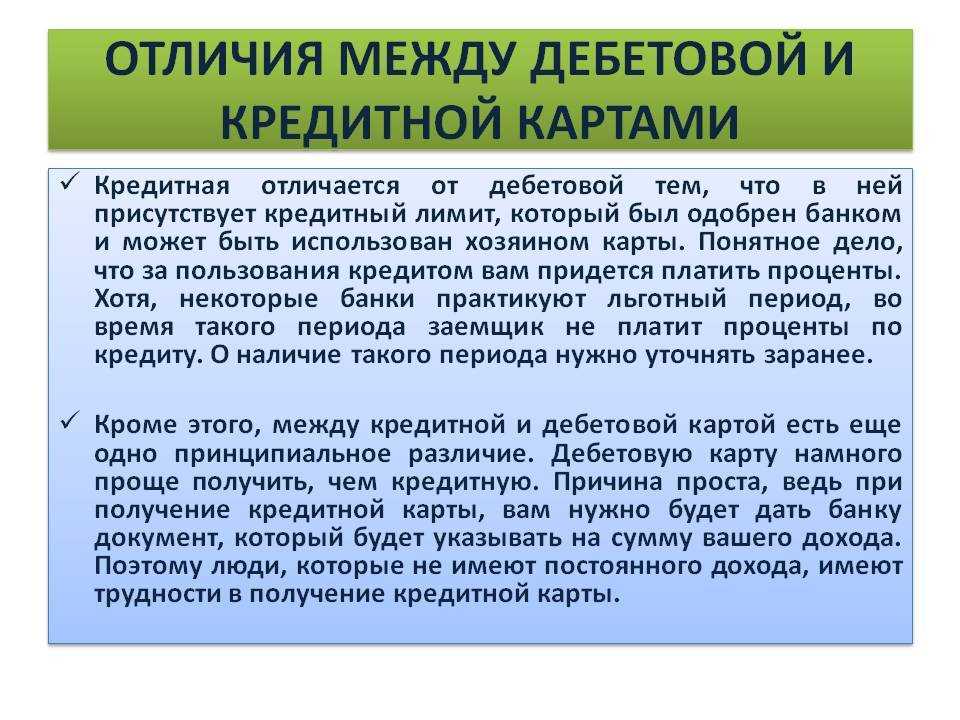

Кредитная и дебетовая карта. Основные отличия

Еще раз напомним про основное отличие – источник происхождения денег: свои или кредитные. В первом случае, по дебетовой карточке, вы можете потратить сумму, ограниченную существующими на счёте вашими собственными деньгами. Во втором случае, по кредитной карточке – не более существующего (установленного банком при оформлении) кредитного лимита.

По кредитке, если вы не выполнили условие договора, например, не заплатили своевременно ОБЯЗАТЕЛЬНЫЙ минимальный ежемесячный платёж, вы рискуете навлечь на себя гнев богов, пардон, банков. Это грозит штрафами и «нехорошей» записью в вашей кредитной истории (в принципе, просрочка больше 30 дней вам КИ сильно не испортит, но тем не менее…). Вы должны прекрасно понимать, как пользоваться кредиткой, знать про расчётный, платёжный и льготный период (читайте про периоды здесь), уметь посмотреть баланс и сумму обязательного платежа и т.д. Т.е. вы должны быть в теме.

А вот по обычной расчётной карточке «париться» вообще не надо. Самое неприятное – когда на ней заканчиваются деньги, но в этом случае вам просто не одобрят покупку. Но в любом случае какая бы у вас карточка ни была, вы должны знать и соблюдать правила её безопасного использования (смотрите их здесь), иначе вы можете лишиться ваших денег, мошенники-то ведь не дремлют. Вот лишь маленький пример. Когда вы идёте по рынку, вы же не засовываете кошелёк в задний карман, чтоб он ещё и торчал немного. Надеюсь, вы знаете, что «задний карман – чужой карман». Вот так и с картами – есть определённые правила, которые надо знать и выполнять!

Хотя и с дебетовкой можно влететь в штрафы из-за так называемого технического овердрафта, т.е. незапланированного ухода в минус (подробности здесь), чтобы этого не было – следите за балансом, вот и вся наука.

Дебетовую карту можно использовать как кошелёк, снимая собственные средства в банкоматах (в «чужих» банкоматах, правда, придётся процентик заплатить). Ну а с кредитки лучше денежки не снимать – себе дороже. Дело в том, что вы не только теряете на бешеных процентах за операцию снятия налички даже в «своём» банкомате (порой банки дерут по 6-7% — просто «заградительные» тарифы), на снятые средства тут же начинают капать проценты за кредит (в большинстве случаев на них не действует льготный период (ЛП)).

Есть, конечно, банки, у которых льготный период действует на снятую наличность (т.е

в течение ЛП вы можете вернуть снятую сумму без начисленных годовых процентов), но обратите внимание на комиссию за операцию снятия нала в банкомате – она, как правило, будет сильно завышена. А представьте, что вы снимаете с кредитки деньги в «чужом» банкомате, это вдвойне невыгодно, т.к

чужой банк затребует ещё и свою комиссию.

Поэтому очень желательно усвоить: с дебетовой, пожалуйста, снимайте хоть все, ну а кредиткой – только оплачивайте в магазинах! Это, пожалуй, второе главное отличие между кредитной и дебетовой картами.

Почему важно знать тип карты

Знание типа банковской карты поможет правильно ее использовать. Дело, как правило, в размере комиссии — тех средств, которые банк взимает «сверху» за различные операции.

При безналичной оплате разницы нет. Банки не берут комиссию за покупки в российских офлайн и онлайн-магазинах. А вот зарубежные интернет-площадки часто автоматически определяют тип платежного инструмента и начисляют дополнительные проценты к стоимости товаров и услуг при использовании кредитной карты. Такое практикуют, например, авиакомпании.

Конечно, не сами продавцы начисляют комиссию. В любой платежной операции принимают участие 2–3 банка. И у каждого свой тариф для разных типов карт, особенно выпущенных в другой стране.

А вот для чего еще стоит уточнить, дебетовая у вас карта или кредитная и чем они отличаются:

- Не везде за границей принимают к оплате обычные карты без лимита. Туристы отмечают, что в некоторых магазинах Европы стоят отдельные терминалы для разных типов пластика. Для аренды жилья или авто дилеры замораживают сумму залога, и сделать это можно только на кредитной карте.

- Дебетовые оформляют под зарплатные и пенсионные проекты, для получения пособий и других выплат от государства. Кредитки для этого используют редко, чтобы поступающие деньги не уходили на погашение задолженности перед банком.

- Обналичивание или денежные переводы лучше проводить только с дебетовых карт. Такие операции на кредитке дорого стоят, а еще на них практически никогда не распространяется льготный период.

А теперь давайте пройдемся по отличиям.

Нюансы кредитной карты

Кредитная карта — это обычный займ, оформленный в банке. Кредитку получить гораздо сложнее, чем дебетовую карточку. Потребуется документальное подтверждение дохода и, возможно, предоставление других бумаг. Получая кредитку, клиент пользуется заемными деньгами банка, которые можно использовать как для безналичной оплаты, так и для снятия наличных. В последнем случае банк всегда удерживает комиссию.

Нюансы кредитной карты

Удобство использования кредиток заключается в том, что оформить этот вид банковского продукта гораздо легче, чем потребительский кредит. Держатель получает право распоряжаться заемными средствами на свое усмотрение в рамках установленного лимита. Клиент не обязан объяснять цели займа и отчитываться за расходывание денег. Размер лимита устанавливается персонально, исходя из:

- уровня карточки;

- платежеспособности клиента;

- условий кредитования банка.

При безналичной оплате комиссия не берется. На кредитках некоторых банков есть так называемый grace period — льготный период, на протяжении которого клиент не платит проценты. Он может составлять от 30 дней до нескольких месяцев в зависимости от кредитного продукта.

Использовать пластик для оплаты просто. В любой торговой точке есть терминалы, с помощью которых можно вносить деньги за коммунальные услуги, телефон, интернет, штрафы. Покупки в магазинах также легко оплачивать: для этого на кассе должен быть установлен POS-терминал для эквайринга.

Преимущества и недостатки

С кредиткой держатель вправе:

- обналичивать деньги и совершать любые платежи;

- досрочно закрывать задолженность;

- оплачивать долг частями;

- пользоваться заемными деньгами без оплаты процентов на протяжении grace period;

- использовать пластик в любом государстве мира;

- пользоваться кредитной линией сразу после погашения долга.

При оформлении банк устанавливает лимит — максимальную сумму, которой может распоряжаться держатель. Процентная ставка по этому виду продукта может колебаться от 9 до 30 %.

Преимущества кредитных карт

Минусами можно считать:

- оплату процентов за пользование займом;

- сложности оформления, связанные с подготовкой дополнительной документации;

- начисление штрафов и пеней при просрочке платежей.

Как получить?

Есть два способа оформления:

- в банковском отделении;

- на сайте банка в режиме онлайн.

На срок выдачи карты и пакет бумаг, который нужно предоставить, выбор того или иного способа роли не играет. Но при заполнении заявки на сайте можно сэкономить время на личном визите в отделение.

Грейс период

Многие финансовые учреждения предлагают оформить карточку через интернет, дождаться одобрения и приглашения, затем посетить офис в указанное время, где забрать уже готовый «пластик».

Требования

Для оформления той или иной карточки пользователю нужно соответствовать определённым требованиям банковской организации. Когда оформляется дебетовая карта, клиент должен предоставить минимум данных, а при оформлении кредитки понадобится убедить кредитное учреждение, что человек может её себе позволить. Требования банка при оформлении:

| Кредитная | Дебетовая |

| Для оформления нужно быть совершеннолетним | Оформление возможно при достижении минимального возраста 14 лет. Если обращаются родители, карточку могут выдать ребёнку с семи лет |

| Обязательно предоставляется паспорт гражданина России | |

| Понадобится справка формы банка или НДФЛ-2. Только после того, как банк изучит платёжеспособность клиента, определится максимальный лимит кредитования | При оформлении нужен только паспорт, при этом карточку может получить даже не резидент |

| Нужно предоставить сведения о работе. Если отсутствует официальное трудоустройство, банк может отказать выдать кредитку |

Какие виды банковских карт доступны пользователям сегодня?

Чтобы разобраться в том, чем отличается дебетовая карта от кредитной, стоит сначала рассмотреть, какие виды карточек оформляются клиентами. Нередко люди употребляют такой термин, как «кредитка», по отношению к любой карточке, однако это не правильно.

![]()

Фактически карты могут быть не только кредитными, но и дебетовыми. В свою очередь, встречаются следующие виды платежных инструментов:

- Зарплатные дебетовые карточки, которые используются для перечисления заработка сотрудникам. Как правило, оформляются самой организацией в банке с заключением официального соглашения и передаются сотрудникам для пользования. Главная особенность таких карт – это поступление дохода только от работодателя.

- Предоплатные карточки, расчеты с использованием которых производятся только в пределах установленной суммы. Средства могут быть внесены на счета разными способами, но кредитные услуги по картам такого типа не предоставляются. Часто оформляются в качестве подарка.

- Карты овердрафтом. Такой пластик может объединять в себе функции дебетовой и кредитной карты. В соглашении указывается кредитный лимит, в пределах которого можно расходовать денежные средства на оплату покупок. Поступления на карту могут зачисляться из разных источников. На карте может быть как положительный, так и отрицательный баланс. Такой вариант считается намного удобнее, чем классическая кредитка или дебетовая карточка.

- Международные карточки. Используются для оборота денежных средств за границей и очень часто условия получения средств с таких карточек на территории РФ существенно отличается.

Плюсы дебетовых карт

Чтобы выбрать дебетовую карту, нужно оценить ее плюсы

На что требуется обратить внимание при выборе:

- наличие кэшбэка. Многие банки возвращают определенный процент суммы, потраченной на покупки при безналичной оплате пластиком в магазинах-партнерах финансовой организации.

- возможность получать проценты за хранение своих денег на карточке. Проценты обычно начисляются на остаток денег, на отдельный счет в пределах 3-6% годовых. Таким образом счет является депозитом, но средства с него могут переводиться на основной счет в любое время.

- наличие овердрафта. Эта опция позволяет брать средства в долг у банка, для того чтобы счет не уходил в «минус». Обычно овердрафт устанавливается на зарплатных карточках. Недостающую сумму нужно вернуть до зачисления зарплаты, иначе счет уйдет в «минус». За использование овердрафтных средств комиссия не взимается.

Какую карту лучше брать – дебетовую или кредитную

Чаще всего, когда человек обращается в банк, консультант предлагает ему дебетно-кредитную карту, а не дебетовую. Этот продукт крайне популярен и рентабелен для самих финансовых учреждений, а люди, которые не слишком разбираются в тонкостях, соглашаются. Создается иллюзия выгоды: вы получаете карту, на которой уже есть деньги. А если добавить сверху собственные (внести наличку на баланс) – получается, что средств ощутимо больше.

Именно поэтому важно разобраться, в чем сугубо практическая разница между одним пластиком и другим. Пройдемся по самым наглядным нюансам:

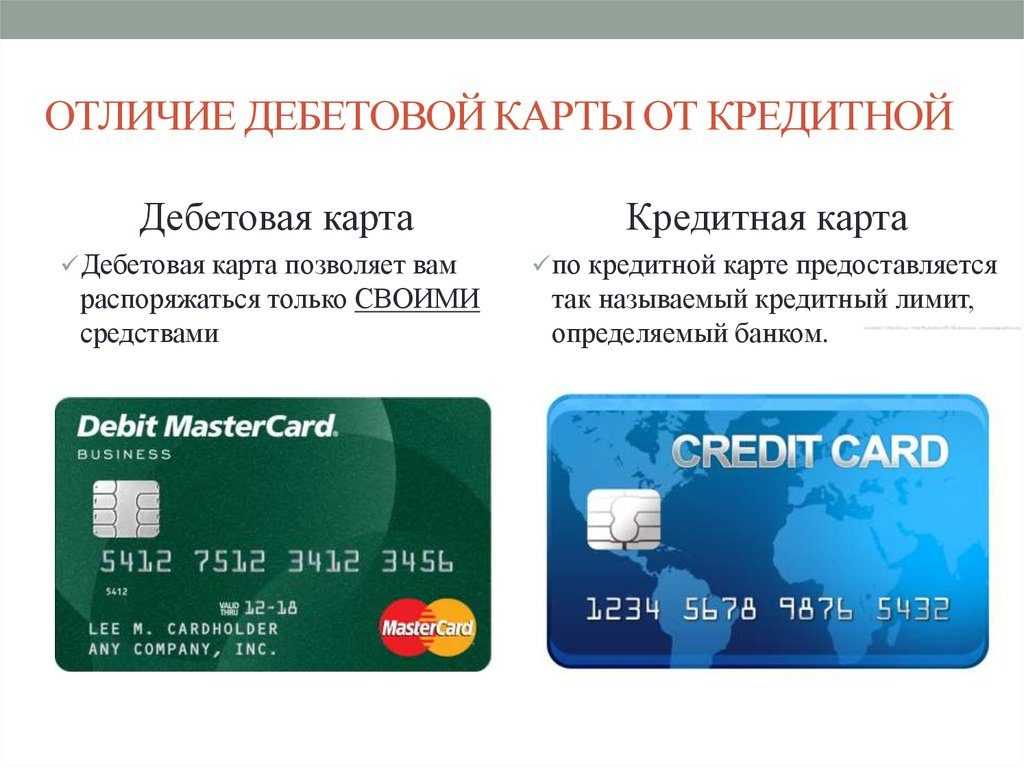

- Дебетовая карта (если она не предлагает услугу овердрафта) позволяет использовать только те средства, которые внес клиент. Кредитная карта позволяет тратить лимитированные банковские средства.

- За использование дебетовой карты не снимаются проценты в банкоматах (если, конечно, клиент не использует банкомат другого банка – тогда, конечно, взимается комиссия за межбанковские транзакции). Использование кредитных средств, как правило, облагается комиссией.

- Если на дебетовой карте закончились деньги, клиент ничего не должен банку. Если же средства закончились на кредитной карте, необходимо пополнить счет, чтобы закрыть лимитную сумму до конца льготного периода (времени, когда за использование заемных средств не снимаются проценты).

- На дебетовую карту клиент может внести произвольную сумму, а вот с кредиткой придется постараться и полностью погасить задолженность. В противном случае проценты при снятии наличных средств в банкоматах будут расти, а вместе с тем капают проценты за само использование заемных денег.

- Иногда банки предоставляют дебетовые карты с процентом: пользователь получает дополнительные деньги за хранение средств. В контексте же кредитных карт клиент получает только те проценты, которые нужно выплатить за использование.

Исходя из всех различий, можно сказать, что дебетовая карта более удобна и «безопасна» для использования – вам не приходится думать, как погасить кредит в срок, вы избавлены от лишних комиссий и дополнительных платежей

С другой стороны, важно понимать, что разные продукты банки предлагают для разных случаев

Прежде чем оформить кредитную карту, нужно не только ознакомиться с правилами использования этого продукта, но и здраво оценить свои силы и бюджет: хватит ли средств, чтобы вовремя закрыть кредит. И готовы ли оказаться в ситуации, когда тратите деньги исключительно в долг, с необходимостью вовремя возмещать их, чтобы не образовалось дополнительных расходов.

Почему банкам выгодно предлагать вам кредитные карты

При ближайшем рассмотрении кредитные карты больше всего похожи на предоставление потребительского кредита. Банк выдает в долг сумму, рассчитанную исходя из платежеспособности клиента, и устанавливает кредитный лимит. За использование денег клиент выплачивает процентную ставку, указанную в договоре.

Но почему выдача карт с кредитным лимитом проще и выгоднее для самих финансовых учреждений? Причин – несколько.

- Выдача любых пластиковых карт позволяет сэкономить на открытии дополнительных офисов. Большинство операций клиент может провести самостоятельно, без дополнительного визита в отделение. То есть карта позволяет оплатить товары и услуги, снять наличные в банкомате без посещения банковского отделения и работы непосредственно с операторами.

- Автоматизация операций с кредитной картой сокращает издержки в сравнении с работой по обычным кредитам.

- Кредиты по картам приносят больше доходов: проценты снимаются не только за использование средств по истечению льготного периода, но также за снятие наличных в банкоматах и обслуживание карты.

- Договор по кредитной карте продлевается автоматически, когда пользователь вносит средства, покрывающие кредитный лимит. Клиенту не нужно приходить в банк и заключать договор заново. Кроме того, возможно удаленное увеличение кредитного лимита (в сервисах интернет банкинга). Снова-таки – автоматизация сокращает издержки.

Разумеется, учитывая все эти нюансы, не удивительно, что выпускать кредитки куда выгоднее, чем выдавать потребительские займы, и тем более – дебетовые карты с бесплатным обслуживанием.

Зачем создали пластиковые карточки

Пластиковые банковские карты появились в России в 1990 г. С тех пор продукты кредитования постоянно совершенствовались, и карточки перешли от средства хранения собственных сбережений в постоянный заем у банка.

Дебетовая или кредитная карта выполняет несколько целей:

- потребитель может не носить с собой наличку;

- при утрате или хищении «кусочка пластика» им нельзя воспользоваться без ведома владельца;

- банки получают доход с годового обслуживания вне зависимости от типа карты.

- дополнительные функции платные, что выгодно для кредитных организаций;

- современные кешбэки стали новомодной рекламой для магазинов и принесли доход банкам, а потребителям скидки.

Разница между дебетовой и кредитной картой колоссальна! Чтобы ее понять, разберем каждый вариант.

Дебетовые и кредитные карты: что это?

Банки выдают карты всего двух видов – дебетовые и кредитные. Внешне они практически идентичны, а вот условия использования, возможности и функции у них различаются

Важно знать, чем отличается дебетовая карта от кредитной. При неправильном использовании можно попасть в трудную ситуацию и превратиться в должника банка

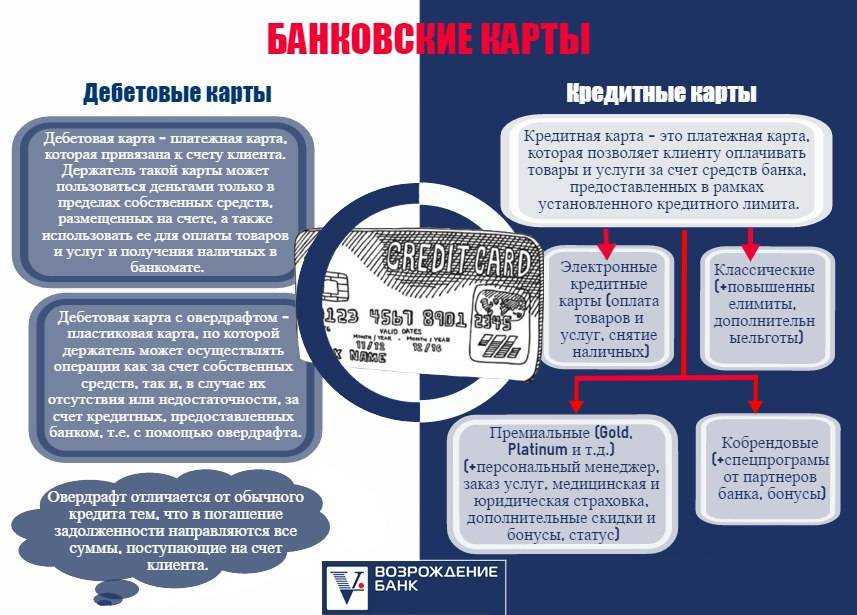

Дебетовые карты

Чтобы воспользоваться, на ней должны быть деньги. Клиент может сам пополнить счёт, получить заработную плату, пенсию и др. С дебетовой карты нельзя потратить больше средств, чем есть на балансе. Вот самое главное, чем отличается дебетовая карта: возможность использования ограничена теми средствами, которые положил или получил клиент.

Это самый распространённый тип карт. Согласно требованиям банка, каждый совершеннолетний имеет право оформить карту. В особых случаях их выдают даже до 18 лет: как дополнение к карте родителя или студентам. При оформлении на работу компании выдают карту того банка, с которым у них заключён зарплатный проект (ВТБ, Альфа, Хоум Кредит, Совкомбанк и др.). Большая часть пенсионеров сейчас тоже получает пособие на банковскую карту. Зарплатная и пенсионная карточки выдаются бесплатно.

Возможности дебетовой карты:

- безналичный расчёт в магазинах, где установлен терминал;

- оплата в онлайн-магазинах;

- оплата ЖКХ, мобильной связи, интернета и др.;

- переводы на счета в других банках.

Выпуск и обслуживание карты могут быть бесплатными и платными, в зависимости от условий банка. Пополнять карту и снимать с неё наличные в банкоматах своего банка можно без комиссии, в сторонних возможна комиссия.

Карты относятся к разным платёжным системам. Это может быть Виза, Мастеркард или Мир (отечественная система).

К достоинствам дебетовой карты относятся:

- Отсутствие комиссий за платежи и переводы и ежемесячных платежей.

- Возможность снятия наличных в любой момент без комиссии.

- Начисление бонусов или рублей кэшбэком, процентов на остаток по счетам и др.

Кредитные карты

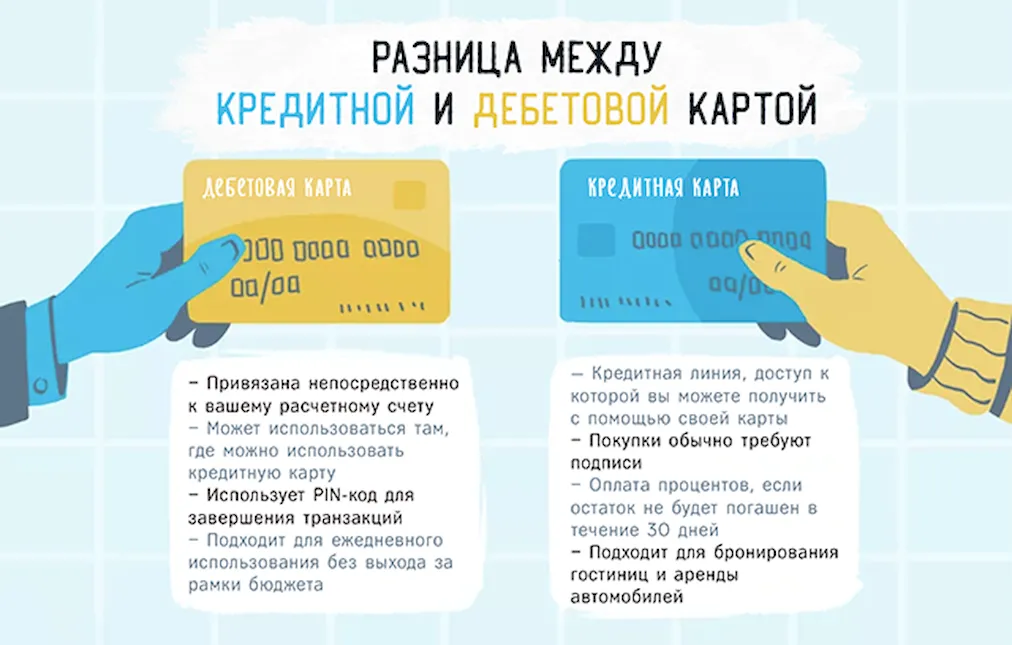

Кредиткой также можно оплачивать товары и услуги, снимать и пополнять, перевести деньги. Это платёжный инструмент, однако, в данном случае клиент использует не свои деньги, а банковские.

Чаще всего на кредитку можно положить свои деньги и пользоваться ей, как дебетовой картой, но смысл карты в другом. Её оформляют, чтобы воспользоваться средствами банка, когда нет или не хватает собственных. Вот что значит кредитная карта – это та карта, на которой лежат выданные банком средства, пока они не понадобится человеку. По условиям договора он должен вернуть их в установленный период и с процентами за пользование.

Отличие кредитной карты от дебетовой карты:

- Она выдаётся с определённым кредитным лимитом. Лимит может быть от 20 до 500 тысяч рублей в зависимости от платёжеспособности человека и его потребностей.

- Выпуск и обслуживание карты чаще всего платные, дополнительно устанавливаются проценты на использование заёмных средств.

- Есть строгие сроки их возврата.

Максимум, который может потратить человек по кредитке – это установленный кредитный лимит. Узнать лимит можно в договоре или в личном кабинете. Проценты устанавливает сам банк. Обычно они составляют 20-30% годовых. Многие банки предлагают карты со льготным периодом до 120 дней. Если клиент вернёт использованные деньги в этот срок, то проценты ему начислены не будут.

Переводы и снятие наличных не входят в льготный период. Помимо комиссии за транзакцию, начисляется годовой процент на затраченную сумму. С кредитными картами стоит быть осторожнее и внимательно читать условия договора. Они выручают в трудной ситуации, однако при несоблюдении условий могут привести к большим переплатам.

Плюсы кредитной карты – это:

- можно получить заёмные средства быстрее, чем по обычный кредит;

- беспроцентный период использования средств;

- возможность снятия наличных;

- некоторые банки за покупки начисляют повышенный кэшбэк.

Среди минусов:

- большой процент за снятие наличных;

- необходимость сбора документов (для получения карты чаще всего требуется справка, подтверждающая доход);

- штрафы за просрочку.

В чем различия

Несмотря на целый ряд сходств, банковские карточки характеризуются и определенными отличиями.

Внешний вид

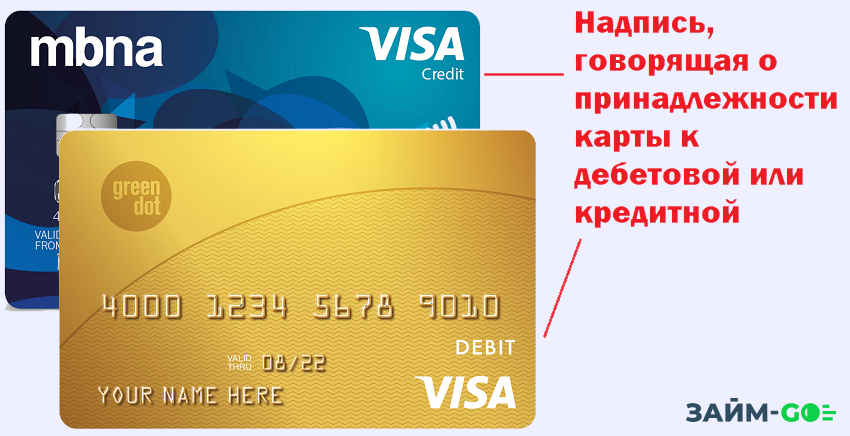

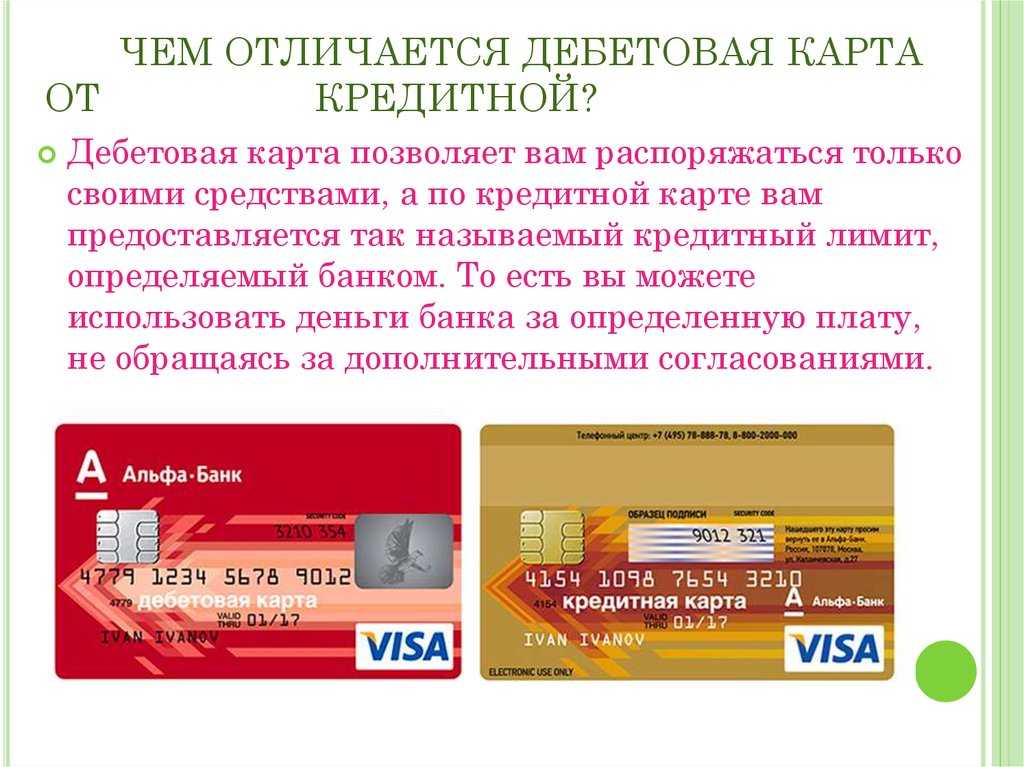

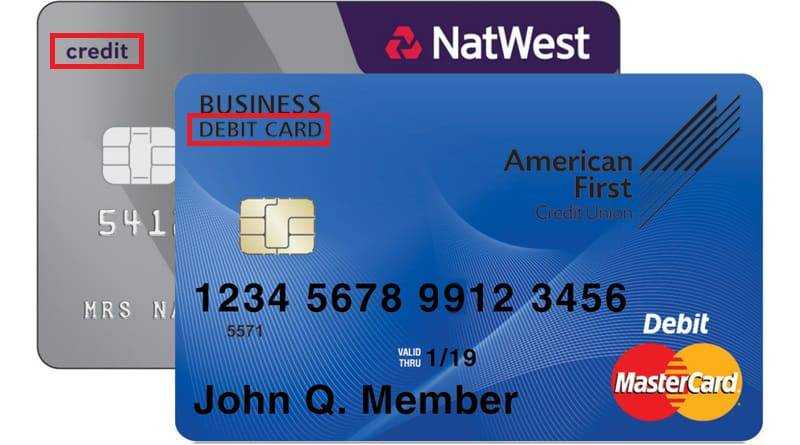

Многие клиенты банков не замечают особой разницы во внешнем виде карт. Действительно, они похожи. На изделии представлено название банковского учреждения и тип системы, которая обслуживает карточку. К тому же там обязательно есть сведения о номере и сроке действия. При этом отличить тип карты несложно. На пластике обычно указывается ее тип – debit или credit. Эта надпись присутствует на лицевой стороне.

Цели и задачи

Главным отличием дебетовой карточки от кредитной считается то, что на первой хранятся личные деньги ее обладателя, а на второй – средства, которые банк готов предоставить клиенту в долг.

С этой особенностью связаны другие отличия:

- Своими деньгами на дебетовой карте человек распоряжается бесплатно. При этом использование денег с кредитной карточки подразумевает взимание процентов.

- Дебетовая карта не имеет льготного периода. При этом у кредитки он есть. Такой период представляет собой время, в течение которого человек может бесплатно пользоваться деньгами банка.

- С дебетовых карт не берут комиссию за денежные переводы или выдачу наличных в банкоматах. Если же она все-таки существует, то намного меньше, чем у кредитки.

- Дебетовые карточки подразумевают получение дохода на сумму, которая на них лежит. При этом кредитки такой функции не имеют.

- В отдельных банках оформление дебетовой карты возможно на ребенка. При этом кредитку выдают лишь совершеннолетним людям.

Условия предоставления

Оформить дебетовую карточку легко. Для этого достаточно предоставить лишь паспорт. Для получения кредитки потребуется много дополнительных бумаг. Чтобы получить дебетовую карточку, не понадобится подтверждать следующее:

- трудоустройство;

- доход;

- трудовой стаж.

Требования к претендентам

Оформление дебетовой карты проводится по условиям конкретного банка. При этом получить ее несложно. От клиента потребуется минимальное количество информации. Получить кредитку бывает намного сложнее.

Итак, для получения дебетовой карты требуется следующее:

- возраст ребенка должен быть не меньше 14 лет, при обращении родителей – не меньше 7 лет;

- для получения карточки нужен паспорт, при этом ее оформляют даже на нерезидентов страны.

Для оформления кредитной карточки потребуется следующее:

- достигнуть совершеннолетия;

- предоставить паспорт гражданина Российской Федерации;

- предотвратить справку о доходах в соответствии с формой банка или 2-НДФЛ;

- предоставить информацию о месте работы – если человек официально не трудоустроен, он может получить отказ в выдаче карточки.

Особенности оформления

Оформить дебетовую карточку сможет каждый совершеннолетний гражданин. Для этого требуется предоставить в банковскую организацию паспорт и подать заявление.

Отдельные банки также выдают карты детям и подросткам. Для этого потребуется свидетельство о рождении, паспорт и разрешение родителей. Детям младше 14 лет такую карту выпускают исключительно как дополнение к родительской. Затем открывают отдельный счет на имя ребенка.

Требования к получению кредитной карточки значительно строже

При этом важно предоставить паспорт гражданина РФ. Обязательно требуется подтвердить свою платежеспособность

Для этого нужна справка о доходах или хорошая кредитная история. Однако отдельные банки все же выдают кредитки без дополнительных документов.

Наличие овердрафта

При активном пользовании дебетовой картой некоторые клиенты могут получить услугу овердрафта. По сути, это кредитная линия, которая представляет собой часть основного счета. Размер кредита может составлять 1-2 зарплаты. Некоторые банки устанавливают кредит, который сопоставим с 4 зарплатами. Безусловно, это весьма удобно в условиях нехватки денег. При этом долг сразу закрывается после зачисления средств.

Плюсы и минусы каждой

Каждая разновидность карточки отличается определенными плюсами и минусами. Для дебетовой характерны следующие преимущества:

- простое оформление;

- минимум комиссий;

- возможность получения дохода на оставшиеся средства.

Единственным минусом считается невозможность превышения лимита. Однако этот недостаток считается весьма условным.

К ключевым преимуществам кредитной карты относят:

- наличие беспроцентного периода;

- быстрый доступ к кредитным средствам.

При этом кредитка отличается и минусами. Среди недостатков стоит выделить наличие штрафов за просроченный возврат долга, высокие комиссии за снятие денег, более сложное оформление.

Нюансы дебетовой карты

Дебетовая карточка — персональный платежный инструмент, позволяющий держателю совершать безналичные оплаты и обналичивать деньги в банкоматах и банковских отделениях.

Дебетовая карта привязана к текущему счету клиента и позволяет совершать платежи только в рамках существующего остатка. Другими словами, чтобы ее получить, сначала открывают счет, затем пользователь вносит на него деньги и только потом можно пользоваться средствами в безналичном виде.

Пластиковая карта

Это своего рода пластиковый «кошелек». С его помощью оплачивают покупки в онлайн и розничных магазинах или супермаркетах, вносят деньги за предоставление разного рода услуг, переводят средства на другие карты, получают наличные. За обслуживание «пластика» банковское учреждение берет комиссию. Это может быть плата за выпуск карточки, годовое обслуживание счета, снятие наличных в банкоматах других банков. Некоторые услуги предоставляются бесплатно, например, SMS-информирование и интернет-банк.

Выпускают карточки платежных систем VISA, MasterCard, «Мир», American Express, UnionPay. Каждая из них имеет несколько подтипов, которые характеризуются ограниченным или расширенным функционалом. Картами MasterCard Maestro и Visa Electron не всегда можно рассчитываться в интернете и за рубежом.

Виза и Мастер кард

При перечислении денег средства зачастую приходят не моментально, а в течение нескольких дней. Но их годовое обслуживание весьма невысоко. И наоборот, Visa Classic или Mastercard Standart позволяют совершать платежи без ограничений, их принимают во всем мире. Деньги при переводе зачисляются мгновенно.

Зарплатные карты

Разновидностью дебетового пластика являются зарплатные карты. Они оформляются в рамках зарплатного проекта — договора между банком и конкретной компанией. По условиям этого соглашения банковское учреждение выдает всем сотрудникам компании дебетовые карты, куда перечисляются зарплаты.

Нередко такие карточки оформляются бесплатно, на них даже может предоставляться овердрафт — кредитная линия, открываемая на небольшой срок. Банк предоставляет овердрафт, если уверен, что в ближайшее время на счет пользователя поступят деньги.

Овердрафт по карте

Овердрафт отличается от обычного кредита тем, что не имеет льготного периода. Обычно по нему устанавливаются высокие проценты, которые начисляются сразу.

Овердрафт нельзя гасить частями, нужно внести всю сумму долга с процентами. Любое поступление на дебетовый «пластик» с овердрафтом сразу идет в счет погашения задолженности, пока не появится положительный остаток.

Преимущества и недостатки

Плюсами считаются:

- Быстрая процедура оформления только по паспорту.

- Невысокий размер комиссии за обслуживание счета или ее отсутствие.

- Снятие наличных без комиссии в «родных» банкоматах.

- Совершение платежей через интернет, в супермаркетах.

- Переводы другим пользователям.

- На остаток денег возможно начисление процентов.

- Возможность совершать платежи в других государствах.

Главное достоинство этого продукта заключается в том, что на счету хранятся только собственные деньги клиента. Их не нужно в дальнейшем возвращать банку, оплачивать проценты и дополнительные комиссии.

Что касается недостатков, то на некоторые виды дебетовок устанавливается высокая ежегодная плата за обслуживание.

Кредитная карта и дебетовая карта – в чем разница?

Кроме кредитных, существуют и другие виды банковских карт. Самые известные из них – это дебетовые и предоплаченные. Дебетовые карты предназначены для распоряжения деньгами депозитного (текущего, расчетного) счета, к которому они привязаны. Предоплаченные карты – это банковские карты с фиксированным количеством денежных средств на них, они не привязаны к банковскому счету и чаще всего анонимны (понятный пример – это что-то вроде подарочных карт).

В обиходе понятия кредитных и дебетовых карт нередко путают. Словом “кредитка” часто называют любую банковскую карточку. Хотя они имеют принципиальное отличие: на дебетовой карте хранятся только ваши собственные деньги, а на кредитной – и ваши деньги, и кредитный лимит от банка. С помощью дебетовой карты вы сможете потратить только ту сумму, которая лежит на вашем счете. Если денег не хватает, платеж не пройдет. Кредитная карта не имеет таких жестких ограничений – если ваших денег для покупки недостаточно, то будут списаны недостающие в счет кредита, а вы даже не заметите никакой задержки во время платежа.

С кредитным лимитом тесно связано понятие овердрафта. По сути, это тот же самый кредитный лимит, поскольку он позволяет уйти в “минус” (за пределы суммы собственных денег) на любой, даже на дебетовой карточке. Но чаще всего овердрафтом называют сам технический процесс перерасхода денег на карте выше какого-то предела. Чтобы не путаться, мы будем говорить о кредитном лимите, поскольку в потребительском кредитовании банки чаще всего используют именно этот термин.

Так вот, кредитный лимит устанавливается банком в момент оформления вашей карты. В дальнейшем он может пересматриваться (становиться больше или меньше), но в каждый конкретный момент времени он жестко зафиксирован. Это та сумма, на которую вы можете “железно” рассчитывать, пользуясь вашей кредитной карточкой. Удобство лимита в том, что он уже одобрен заранее, и когда бы вы не решили его потратить, согласовывать с банком уже ничего не придется.

И, наверное, главное преимущество кредитного лимита – это его возобновляемость. Такой кредит можно использовать снова и снова, брать деньги у банка, потом отдавать и снова брать взаймы. Без подписания каждый раз новых договоров и долгих согласований. Причем, в рамках лимита можно брать в долг любую сумму, даже самую маленькую, и платить банку только за нее, а за потенциальное наличие остального кредитного лимита платить ничего не надо.