Почему «антиотмывочный» закон – это так важно

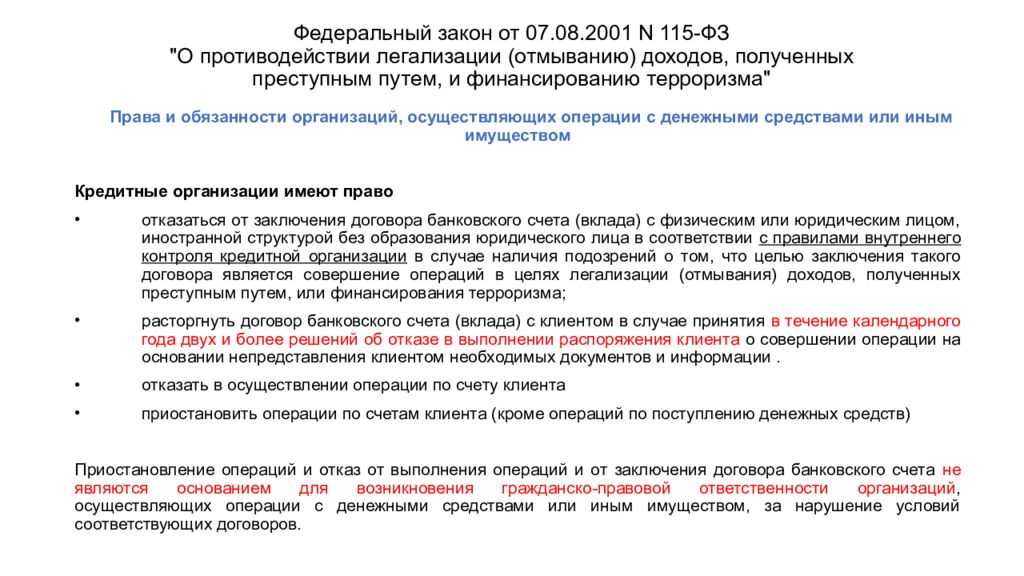

В течение 2020 года Банк России отозвал лицензии у 38 банков. Причины разные – некоторые кредитные организации добровольно свернули деятельность, другие лишились лицензии из-за слишком сложного финансового положения, или из-за несоблюдения норм законодательства. Достаточно много банков теряют лицензии, потому что не соблюдают в полной мере законодательство против отмывания преступных доходов и финансирования терроризма. Большая часть норм объединена в федеральный закон 115-ФЗ, который еще называют «антиотмывочным».

Закон требует, чтобы банки вели непрерывный мониторинг всех финансовых транзакций своих клиентов – причем как компаний и ИП, так и обычных физлиц. Причем критерии проверки прописаны весьма размыто – обязательно нужно проверять операции на сумму больше 600 тысяч рублей, а также все остальные, по которым у банка возникают сомнения. Несколько лет назад об этом стали писать чаще – банки начали «заворачивать» слишком много переводов, и часто по неочевидным причинам.

Другими словами, если банк заподозрит, что тот или иной перевод клиента мог быть как-то связан с незаконным обналичиванием денег, фирмами-однодневками, легализацией преступных доходов или вообще с финансированием террористической деятельности, он вправе задержать этот перевод и потребовать от клиента предоставить пояснения. Формально останавливается только один перевод, по факту – как правило, блокируются все переводы со счета клиента.

Банки «реагируют» не на все операции подряд, а отслеживают такие признаки махинаций:

- фирма платит сотрудникам меньше прожиточного минимума;

- со счета идет оплата НДФЛ, но страховые взносы не оплачиваются;

- на счете вообще нет остатка или он незначительный – а все поступающие деньги тут же уходят дальше (в течение 3-5 дней);

- клиент указывает в назначении платежей такие основания, которые не имеют никакого отношения к деятельности фирмы;

- большая часть поступающих и расходуемых средств имеют разные основания;

- фирма не оплачивает какие-то обязательные платежи вроде аренды или коммунальных услуг;

- большая часть операций меньше 600 тысяч рублей, но приближается к этой сумме;

- фирма получает деньги от контрагентов – плательщиков НДС, а пересылает их фирмам, которые НДС не платят, и т.д.

То есть, под подозрение может попасть любая операция, которой в естественных условиях ведения бизнеса быть бы не могло.

Некоторые операции вообще не проверяются или проверяются в упрощенном режиме – например, если это денежный перевод без открытия счета на сумму до 15 тысяч рублей, или покупка иностранной валюты или драгоценных металлов на сумму до 40 тысяч рублей, или покупка недвижимости на сумму до 3 миллионов рублей. А по всем операциям на сумму более 600 тысяч рублей нужно отчитываться перед Росфинмониторингом.

Соответственно, банки вынуждены мониторить буквально все операции своих клиентов – если этого не делать, можно лишиться лицензии. Но возникает другая проблема – некоторые банки слишком активно блокируют операции своих клиентов, включая и те, в которых, на первый взгляд нет ничего криминального. И здесь все упирается в то, как устроен мониторинг на уровне банка.

Что такое «банковский светофор» ЦБ и зачем он нужен

Система «Знай своего клиента» от ЦБ – это программа, которая делит коммерческие компании и ИП на три группы риска: высокий, средний, низкий. Такая группировка помогает коммерческим банкам вычислять среди клиентов тех, кто нарушает «антиотмывочное» законодательство, например, незаконно обналичивает деньги. Бизнесу с высоким риском банкиры откажут в проведении операций и открытии счетов, а налоговики исключат его из ЕГРЮЛ или ЕГРИП.

В этих трех предложениях – суть платформы, которая заработала с 01.07.2022. А вот важные дополнения.

Почему «светофор»

Уровни риска имеют цветовую кодировку – красный для высокого, желтый для среднего и зеленый для низкого. Поэтому неофициально систему прозвали «банковским светофором».

Как проверяли клиентов до «светофора» и зачем он понадобился

Банкиры проверяли платежи клиентов и до создания сервиса от ЦБ. Их к тому обязывали:

- Закон № 115-ФЗ от 07.08.2001 «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»;

- Положение ЦБ от 02.03.2012 № 375-П «О требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

- Проверка продолжается и после внедрения «светофора» от ЦБ. По своим методикам банки делят клиентов на зеленых, желтых и красных. Причем их оценка может не совпадать с Центробанковской.

По результатам внутрибанковской проверки формируется реестр с подозрительными компаниями и ИП. Это происходит так:

- банк сообщает в Росфинмониторинг о том, что отказал клиенту в операции, открытии счета или расторг с ним договор;

- Росфинмониторинг передает эти данные в ЦБ;

- ЦБ составляет список клиентов-«отказников» и рассылает его всем банкам.

«Светофор» от ЦБ понадобился в дополнение к реестру, чтобы усилить «антиотмывочный» анализ – добавить проверочные критерии и отслеживать операции по счетам одного бизнеса сразу по всем банкам.

Какие бизнесовые параметры анализирует «светофор»

Для оценки риска компании или ИП сервис анализирует десятки критериев из шести групп:

- вид, характер и финансовые результаты деятельности;

- операции по счетам;

- учредители и руководители компании, ИП;

- аффилированность с сомнительным бизнесом;

- риски деятельности и операций по Закону № 115-ФЗ;

- информация от госорганов.

Давайте разберемся с критериями и методикой оценки подробнее.

Как устроены системы контроля на уровне банков

Правила финансового мониторинга требуют, чтобы банки проверяли почти все платежи и переводы своих клиентов на наличие признаков отмывания денег или финансирования терроризма. Сказать это проще, чем сделать – более-менее крупный банк каждый день проводит миллионы транзакций, подпадающих под проверку. В дело вступает поэтапный контроль транзакций:

- автоматический контроль – программа проверяет транзакции на наличие определенных формальных признаков подозрительных операций. Как именно проверять – решает сам банк, но проверка явно должна учитывать все возможные риски, прописанные в нормативных документах. Проверка проходит практически моментально – если программа не обнаруживает признаков ПОД/ФТ, перевод через несколько секунд обрабатывается и деньги «уходят» получателю;

- если программа выявит какие-то подозрительные вещи, перевод отправляется на ручную проверку. Информация передается на обработку специалисту, который просматривает дополнительные сведения – если программа «перестраховалась» и неверно оценила риск, но в реальности перевод вполне «чистый», деньги идут дальше, тоже практически без задержки;

- если специалист посчитает транзакцию подозрительной, то без запроса клиенту уже не обойтись. У отправителя денег могут запросить документы, подтверждающие транзакцию – договор на поставку товара или оказание услуг, квитанцию с информацией о поступлении этих денег, или другие документы.

От того, как банк настроит систему «антиотмывочного» контроля, зависит многое – если пропустить сомнительную операцию, можно получить наказание от Центробанка, а если блокировать все транзакции подряд, из такого банка уйдут все важные клиенты.

Поэтому банки вынуждены вкладываться в современные технологии по автоматизации процессов контроля финансовых операций. Например, недавно Росбанк для этого внедрил систему SAS Anti-Money Laundering – совместный проект компаний Glowbyte Consulting и SAS. Благодаря этому банк полностью автоматизировал все процессы контроля соблюдения «антиотмывочного» законодательства благодаря одной рабочей среде.

Так, раньше данные клиентов обрабатывались в одной системе, данные по их счетам – в другой, а по транзакциям – вообще в третьей, плюс нужно было готовить отчетность перед Центробанком. Теперь все это объединено в одной рабочей среде, будет неплохо автоматизировано, поэтому банк сможет быстрее обрабатывать операции своих клиентов.

Как рассказал нашему изданию Дмитрий Вафин из SAS Россия / СНГ, система находится полностью на стороне самого банка и исключает доступ к хранящейся информации третьим лицам, она поддерживает проверку по настроенным алгоритмам, которые могут включать в себя не только сценарии и риск-факторы, но также учитывать доступную информацию о контрагенте, и даже поддерживает работу с технологиями машинного обучения.

А Никита Колгагов из Glowbyte Consulting объяснил, что контроль буде работать даже в офлайн-режиме: все транзакции за ночь «оседают» в хранилище данных, оттуда попадают во внутреннюю базу данных системы SAS AML, где и происходит комплексный анализ данных клиента. База данных находится в контуре банка. Система может работать как на уровне клиента, т.е. анализировать массив транзакций, так и проверять отдельную операцию по признакам подозрительности. В любом случае сотрудник службы финмониторинга может запрашивать любые необходимые документы в зависимости от сработавших правил.

Таким образом, банк будет тратить на обязательный контроль по 115-ФЗ меньше ресурсов, а на стадии ручного контроля специалист сможет обрабатывать всю информацию в режиме одного рабочего окна – в теории это должно еще больше ускорить платежи контрагентам клиентов.

Этап 2. Обращаемся в суд

Пишите исковое заявление и идите с ним отсуживать свою правду на основании п. 3 ст. 7.8 Закона № 115-ФЗ.

Если суд вас поддержит, тогда не позднее одного рабочего дня банкиры понизят риск и уберут запреты на банковские операции. А если не поддержит, тогда:

- обслуживающий банк расторгнет договор банковского счета, причем остаток денег на нем не выдаст и не позволит перевести в другой банк до исключения бизнеса из ЕГРЮЛ или ЕГРИП;

- ЦБ передаст сведения налоговикам и они ликвидируют компанию или ИП.

Когда высокий риск присвоил обслуживающий банк

Понизить риск в этом случае получится так:

- Сначала узнайте в обслуживающем банке, почему он не проводит операцию или не открывает счет.

- Потом напишите в банк претензию, в которой обоснуйте свою правоту.

- Если не поможет, обратитес

ь в Межведомственную комиссию или сразу идите в суд.

А теперь с подробностями.

Этап 1. Узнаем от банка о повышении риска и причинах этого

Отправьте банкирам запрос об уровне риска и связанных с ним отказах. А дальше читайте ответ, в котором они напишут, что было не так (п. 2, 3 информационного письма ЦБ от 12.09.2018 № ИН-014-12/61). Эти сведения пригодятся для обжалования их решения.

Этап 2. Пишем в банк претензию

В претензии обоснуйте, почему сомнительные в глазах банка операции в действительности законны. Упор сделайте на подробное описание хозяйственной ситуации. В подтверждение приложите документы по этой сделке. Например, такие:

- договоры с контрагентами;

- платежные поручения, в том числе на уплату налогов;

- накладные и счета-фактуры;

- налоговые декларации;

- штатное расписание;

- договоры аренды складов и оборудования;

- оборотно-сальдовые ведомости по бухгалтерским счетам.

Цель претензии не в том, чтобы «закидать» банкиров цитатами из нормативки. Документ составляется, чтобы убедить их: операция реальна, у вас есть активы и работники, вы платите все налоги и работаете в рамках своего кода ОКВЭД.

В течение 10 дней банк рассмотрит претензию. Если согласится с вашими доводами, тогда вернет вас в зеленую зону. А если не согласится, тогда переходите к третьему этапу.

Этап 3. Жалуемся в Межведомственную комиссию или обращаемся в суд

Про этот этап подскажем одну хитрость, которой пользуются юристы. Она основана на том, что поход за правдой в Межведомственную комиссию в ситуации спора с банком не обязателен. Поэтому иногда туда лучше не ходить, а сразу идти в суд и вот почему.

Если обратитесь в комиссию и она вас не поддержит, то у банка появится «козырный туз» в виде ее решения. С ним банкиры придут в суд и скажут: «Межведомственная комиссия при ЦБ говорит, что мы были правы, когда отметили этого клиента как высокорискованного, и вот от нее подтверждение». После такого бизнесу будет сложно перетянуть судей на свою сторону и доказать обратное.

Если решите подключить комиссию к вопросу, тогда знайте три нюанса:

- срок для подачи жалобы не ограничен в отличие от споров по рискам от ЦБ;

- жалоба составляется по правилам из Указаний ЦБ от 30.03.2018 № 4760-У;

- обжаловать можно только отказы в проведении операции и в заключении договора банковского счета. Комиссия не разбирается с блокировкой карты, ограничением дистанционного обслуживания или завышенными банковскими тарифами на вывод остатка денег.

Заявление в комиссию отправляйте теми же способами, о которых писали выше. Если выберете интернет-приемную ЦБ, тогда в типах операций указывайте «Отказ в проведении операции» или «Отказ в заключении договора банковского счета (вклада)».

А дальше все будет похоже на то, что уже рассказывали. Если комиссия выдаст положительное решение, тогда бизнес исключат из черного межбанковского списка сомнительных клиентов, который ведет ЦБ. Если отрицательное, тогда компании или ИП придется идти в суд.

И еще момент, о котором стоит знать: если вам отказали в открытии счета в одном банке, то, возможно, откажут и в другом. А такие отказы не оспариваются «оптом». Обращаться в комиссию или суд придется по каждому отказу в отдельности. Представьте, в какую сумму вам влетят одни только судебные издержки.

Закон № 115-ФЗ испил немало кровушки честных предпринимателей, но и вывел на чистую воду не одного махинатора. С июля прошлого года соблюдать его предписания помогает «светофор» от ЦБ. Эта система видит многое и помнит все. Чтобы «не краснеть» перед ней, по максимуму исключите сомнительные операции с денежными переводами. А если все же угораздило подцепить высокий риск, тогда скорее запускайте процесс реабилитации перед банкирами.

Непрозрачное ценообразование

Следующий способ ввести потребителей в заблуждение — это использовать непонятное ценообразование. Классический пример — это массовые рекламные рассылки от банков о предварительно одобренном кредите по ставке от «5,5%».Получив подобное предложение, человек может начать строить планы: сделать ремонт в квартире или поехать в отпуск.

Однако реальную ставку по займу он узнает только после того, как подаст заявку. Банк рассмотрит все документы и сформулирует итоговое предложение. Тогда кредит станет не «предодобренным», а одобренным. Ставка при этом может вырасти в 3 раза (с 5 до 15%). Клиенту придется выбирать: либо отказываться от своих планов, либо брать займ по повышенной ставке.

Еще один пример: сотрудники банка могут предложить состоятельному человеку отдать свой капитал им в доверительное управление. На презентации своих услуг они будут рассказывать, как много денег им удалось заработать для своих клиентов за последнее время. Сколько будут стоить такие услуги, банкиры могут и не сказать.

Комиссия за управление капиталом может быть указана, например, в специальных «Правилах» на 19-й странице в третьем абзаце сверху. Чаще всего это около 2% от объема сбережений. При этом комиссия будет взиматься даже в том случае, если портфель по итогам года «уйдет в минус».

Выездная налоговая проверка, обнал: прослушка и другие способы получения информации

Обычно, когда в отношении человека или компании идет оперативная разработка — сам клиент не догадывается. Нет, конечно, при должной внимательности и осмотрительности он догадаться все-таки бы мог, но не верит, что ЭТО (наблюдение, прослушка и т.п.) может коснуться и его.

Если обратиться к моей адвокатской практике, то буквально каждый из обратившихся понимал, что к нему могут прийти, но до последнего тянул и не заботился о себе любимом.

Наблюдение. На практике распространено наружное наблюдение, которое может сопровождаться видео- и фотосъемкой. Фотосъемка может свидетельствовать о встречах с определенными людьми, передаче документов и денег. Потом доказывай, что ты никого из обнальщиков не знал и никогда в глаза не видел, а вот на фото вы все вместе прекрасно смотритесь!

Контроль за почтовыми отправлениями. Это может быть личная переписка, которая, кстати, может контролироваться только с санкции суда. Правда, санкцию суда оперативникам получить достаточно просто. Очевидно, что в письмах полицейских будет интересовать информация, связанная с обналом (схемы, сделки, переписка, условия).

Прослушивание телефонных переговоров. Производится исключительно с санкции суда. Санкция на прослушку получается так же просто, как и получение санкции на доступ к переписке. Нужные разговоры фиксируются, стенографируются и распечатываются, а далее «ложатся в дело». Кстати, иногда, прослушку правоохранители производят и без суда. В этом случае информация не будет считаться полученной законно, но будет использована правоохранителями в рамках оперативно-розыскных мероприятий для сбора информации.

Из телефонных переговоров можно узнать практически все: от того, где и у кого находятся «левые» печати до даты получения обналиченных денежных средств.

Осуществление контроля за техническими каналам связи. Фактически это «модификация» контроля за перепиской и прослушиванием. Сами понимаете, что может быть переслано и передано с помощью электронки, а так же с помощью переговоров по IP-телефонии.

Кстати, если вы думаете, что если вы защитили компанию от хакеров, то защитились и от полиции – вы ошибаетесь. Способы и методы, которые использует полиция отличаются от «хакерских». И не удивляйтесь потом, что вся информация о вашей деятельности как-то неожиданно оказалась в руках оперативников.

Зачастую совершенно недостаточно знаний в области компьютерной безопасности, важны другие знания – знания в области приемов и методов работы оперативников.

Доказывание обналичивания и работы с однодневками

Например, если на вашем предприятии проходит ОРМ в виде обследования, то такие образцы оперативники собирают во время осмотра вашего помещения (офиса).

Второй способ, который используют оперативники – это «копание в мусорном ведре».

Что они там могут найти? Да что угодно: вот главный бухгалтер тренировался в подражании подписи контрагента, а вот бланк однодневки, а вот первичка однодневки (интересно, а как она попала сюда?).

Таким образом, если вы не используете шредер, то многое может оказаться в руках у полицейских и в будущем послужить доказательством нарушений и быть использованным против вас.

А далее, когда документы (черновики, «тренировки» и т.п.) попали в руки оперативников, дело техники – остается только исследовать найденные предметы и документы и правильно их применить.

Надеюсь, что предлагаемая мною информация поможет вам навести порядок в организации документооборота и убережет вас от необдуманных решений.

Связанная продажа

Оказывая клиенту одну услугу, банки вместе с ней часто продают сопутствующие продукты, которые людям не очень-то и нужны.

Самый распространенный вариант — это оформление страховки при получении кредита. Гражданин, который заинтересован в заемных средствах, желает получить займ под минимальный процент. Однако приемлемую ставку (допустим, 12%) банк ему предложит только в том случае, если заемщик застрахует свою жизнь. Без оформления такой страховки ставка сразу будет поднята до 16%.

Еще один вариант — списание части уплаченных процентов по кредиту при условии, что клиент будет пользоваться картой банка. Такую схему предлагает, например, Совкомбанк в акции «Отменяем проценты по кредиту наличными». Уплаченное вознаграждение возвращается человеку в том случае, если он пользуется картой «Халва». Если условие не соблюдается хотя бы один месяц, то проценты не возвращаются. Кстати, ставка по этому кредиту значительно выше рыночной — 22,9%. А пользоваться картой чаще всего забывают пожилые люди и жители небольших поселков.

Стоимость обнала через платёжные терминалы снизилась с 3% до 1,5%

В Рязанской области пресечена деятельность еще одной группы предпринимателей, занимавшихся обналичиванием с помощью аппаратов приема платежей. Участники группы использовали терминальные сети, расположенные в нескольких областях России. Вознаграждение за их услуги составляло 1,5% от суммы операции.

По данным рязанской полиции за время существования группы (с 2012 года) ;злоумышленники вывели в тень около одного миллиарда рублей. На днях был задержан организатор группы. Сейчас сотрудники полиции разыскивают остальных семерых участников. Во время расследования полицейские провели двадцать обысков и выявили 60 печатей подставных фирм, десять флешек с электронным ключами к интернет-банку, чёрную бухгалтерию.

Напомним, что в марте 2016 года правоохранительные органы задержали в Москве четырёх участников группы, обналичивших с помощью платёжных аппаратов несколько миллиардов рублей и получивших в результате доход в пятьсот миллионов. В феврале 2016 года была раскрыта другая группа из девяти участников, обналичивавшая около 2,5 миллиардов рублей в год.

Что делать, чтобы не попасть в красно-желтую зону риска

Чтобы туда не попасть, исключите операции, которые приводятся в приложении к Положению ЦБ от 02.03.2012 № 375-П. Их там очень много, но изучить стоит, потому что это список сомнительных сделок по мнению ЦБ.

А пока вы не отправились читать зубодробительный текст из нормативки, перечислим 16 основных способов, которые снизят легализационный риск бизнеса:

- Не работайте с сомнительными контрагентами.

- Держите налоговую нагрузку на уровне 0,9% от оборота по счету.

- Проверяйте, чтобы в ЕГРЮЛ не было недостоверных сведений.

- Платите налоги с каждого счета.

- Закройте неиспользуемые счета.

- Платите работникам не ниже регионального МРОТ.

- Перечисляйте НДФЛ и страховые взносы с того же счета, с которого выдаете зарплату.

- Оплачивайте через банк текущие расходы: коммуналку, аренду, интернет, услуги сдачи отчетности, транспортные услуги и т.п.

- В платежках подробно прописывайте, за что платите и по какому договору.

- Следите, чтобы основания входящих и исходящих платежей соответствовали виду деятельности и друг другу.

- Не снимайте наличными с корпоративной карты больше 30% от оборота по счету.

- Не выдавайте займы по ставке, которая выше ключевой на 20% и более или ниже ее.

- Не управляйте счетами разных компаний и ИП с одного IP-адреса или устройства.

- Контролируйте величину оборота и остатка на счете: вопросы вызовут нулевой остаток, отсутствие операций, значительные поступления от множества физлиц и платежи куче «физиков».

- Не выводите крупные суммы сразу или в течение одного-трех рабочих дней после их зачисления на счет: это признак транзитной операции.

- Возвращайте займы с того счета, на который вы их получали.

Схема с комиссией по трудовым спорам

Суть схемы.Решения КТС имеют статус исполнительного листа. Когда работник предъявляет этот документ в банк работодателя, тот обязан списать деньги со счета фирмы в пользу пострадавшего.

Минюст планирует ужесточить порядок проверки решений КТС. Для анализа реальности ситуации будут привлекать судебных приставов.

В планах государства — запуск контрольной платформы:

В конце 2021 года Банк России планирует запустить межбанковскую платформу KYC (know your customer, или так называемый светофор). Она похожа на АСК НДС. В онлайн-режиме будут отслеживать все операции всех компаний и предпринимателей в совокупности по всем счетам всех банков. Затем построят деревья связей и цепочки платежей. В итоге все компании и ИП поделят на три цвета. Это красный, зеленый и желтый.

Если субъект попадет в красный сектор, то операции запретят, а деньги заблокируют. Если клиент не докажет, что операция легальна, то его счет закроют в одностороннем порядке. Тогда остаток на счете пойдет в доход государству.

Тех, кто попадет в зеленый сектор, беспокоить не будут. Но только если не выявят подозрительные связи с красной зоной.

Спорная зона — желтая. Сюда попадут те, кто совмещает одновременно и сомнительные транзакции, и реальный бизнес.

Комментарии практиков

Редакции удалось получить на условиях анонимности четыре комментария от главбухов. Они рассказали о личном опыте и опыте знакомых.

Второй комментарий.Контакты обнальщиков передают из рук в руки через знакомых. Используют разные варианты.

Третий комментарий.Самым популярным способом обналичить деньги и снизить налоговую нагрузку для компаний на общей системе до сих пор остаются однодневки. Стоимость схемы зависит от качества технической компании и суммы обналички. В максимуме стоимость достигает 20 процентов. Если у однодневки директор — единственный учредитель без аренды чего-либо и без сотрудников, она просуществует меньше года. Связываться с ней — высокий риск. Однако стоимость обналички здесь ниже — около 6 процентов. Реклама таких фирм есть в интернете.