О представлении деклараций и расчетов

В некоторых случаях изменится и срок представления деклараций (расчетов), подтверждающих документов.

|

Норма НК РФ |

Изменение срока |

|

Акцизы |

|

|

НК РФ |

В отношении операций, признаваемых объектом налогообложения в соответствии с НК РФ, декларация представляется не позднее 25-го (15-го) числа месяца, следующего за отчетным |

|

НК РФ |

Налогоплательщики, внесшие авансовый платеж акциза, обязаны представить в налоговый орган по месту учета подтверждающие документы не позднее 28-го (18-го) числа текущего налогового периода |

|

НК РФ |

Налогоплательщики – производители алкогольной и (или) подакцизной продукции в целях освобождения от авансового платежа акциза обязаны представить в налоговый орган по месту учета банковскую гарантию и извещение (извещения) об освобождении от авансового платежа акциза не позднее 28-го (18-го) числа текущего налогового периода |

|

Налог на прибыль |

|

|

НК РФ |

Налоговые декларации (налоговые расчеты) по итогам налогового периода будут представляться налогоплательщиками (налоговыми агентами) не позднее 25 (28) марта года, следующего за истекшим налоговым периодом, по итогам отчетного периода – не позднее 25 (28) календарных дней со дня окончания соответствующего отчетного периода |

|

НК РФ |

Налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактически полученной прибыли, станут представлять декларации не позднее 25-го (28-го) числа месяца, следующего за месяцем, по итогам которого производится исчисление авансового платежа |

|

Водный налог |

|

|

НК РФ |

Декларацию по водному налогу надо будет представлять не позднее 25-го (20-го) числа месяца, следующего за истекшим налоговым периодом |

|

ЕСХН |

|

|

НК РФ |

Плательщики ЕСХН будут представлять декларацию по итогам налогового периода не позднее 25 (31) марта года, следующего за истекшим налоговым периодом |

|

УСНО |

|

|

НК РФ |

Организации будут представлять декларации не позднее 25 (31) марта года, следующего за истекшим налоговым периодом |

|

Налог на имущество |

|

|

НК РФ |

Декларации по итогам налогового периода плательщики налога на имущество должны будут представлять не позднее 25 (30) марта года, следующего за истекшим налоговым периодом |

|

НДФЛ |

|

|

НК РФ |

Расчет по форме 6-НДФЛ надо будет представлять за первый квартал, полугодие, девять месяцев – не позднее 25-го числа (последнего дня) месяца, следующего за соответствующим периодом, за год – не позднее 25 февраля (1 марта) года, следующего за истекшим налоговым периодом |

|

Справку по форме 2-НДФЛ надо будет представлять не позднее 25 февраля (1 марта) года, следующего за истекшим налоговым периодом |

Отчеты до 25-го, уплата – до 28-го числа

От привычного порядка осталась периодичность уплаты налогов, взносов и подачи отчетов по ним – тут нет изменений. А вот даты другие: отчеты и уведомления – до 25 числа, уплата налогов – до 28 числа того же месяца, что и раньше.

Для платежей, которые перечисляются не с ЕНС, сроки отчетности и уплаты не изменились. То есть, например, взносы на травматизм, по-прежнему нужно перечислять до 15 числа следующего месяца.

Кроме того, не изменились и некоторые даты по тем платежам, которые нужно производить с ЕНС. Например, ИП Смирнов должен уплатить взносы на свое страхование в прежний срок: в фиксированном размере – до 31 декабря текущего года, в размере 1% от дохода свыше 300 000 рублей – до 1 июля следующего года.

Для некоторых налогов не поменялись и даты отчетов. Так, ИП на ОСНО подают декларацию 3-НДФЛ в прежний срок – до 30 апреля.

Важно! Рекомендуем свериться с НК РФ и уточнить даты для всех налогов, которые платит ваша компания

НДФЛ за работников

Больше всего изменений по налогу с доходов работников, который перечисляет каждый налоговый агент.

НДФЛ за период с 23 числа предыдущего месяца по 22 число текущего месяца выплачивается 28 числа. Например, 28 марта с ЕНС списывается НДФЛ за период с 23 февраля по 22 марта. На рубеже годов порядок иной: НДФЛ за период с 23 по 31 декабря платится в последний рабочий день года (не позже), а за период с 1 по 22 января – до 28 января.

Отчетность по НДФЛ меняется так:

- до 25 числа нужно отчитаться за период с 23 числа предыдущего по 22 число текущего месяца;

- за налог, удержанный с 1 по 22 января, нужно отчитаться до 25 января;

- за налог, удержанный с 23 до 31 декабря – не позднее последнего рабочего дня в году.

В середине 2023 года правила уплаты НДФЛ были скорректированы. Во-первых, этот налог теперь списывается с ЕНС прежде остальных. Во-вторых, сумма в счет уплаты НДФЛ резервируется на следующий день после получения ИФНС уведомления, даже если подать его раньше 25 числа.

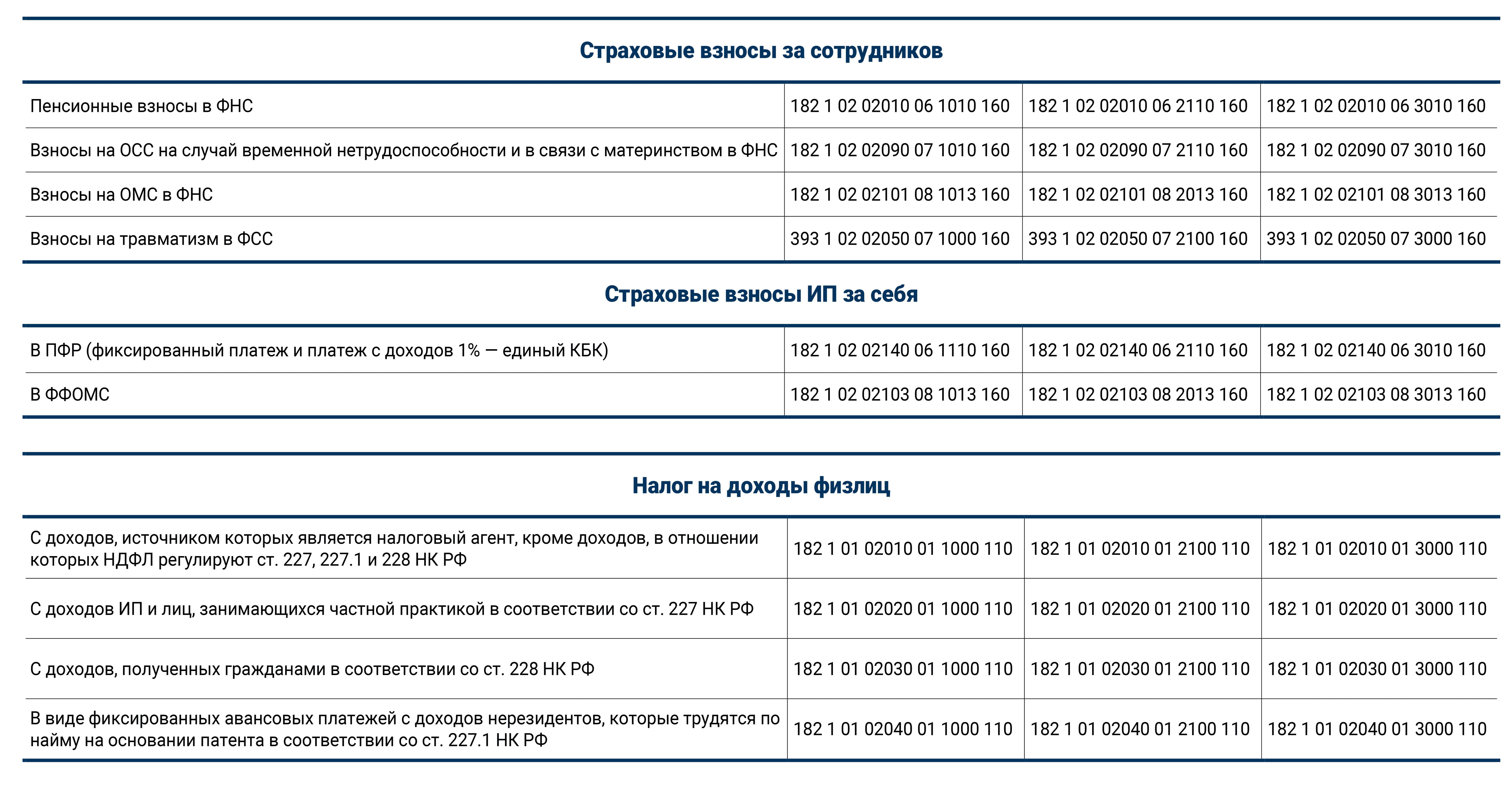

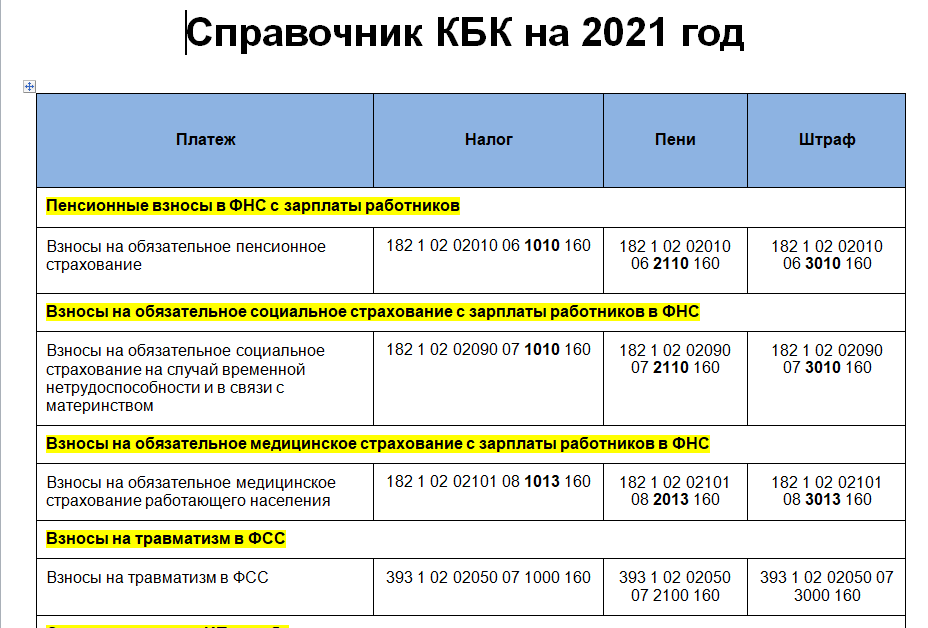

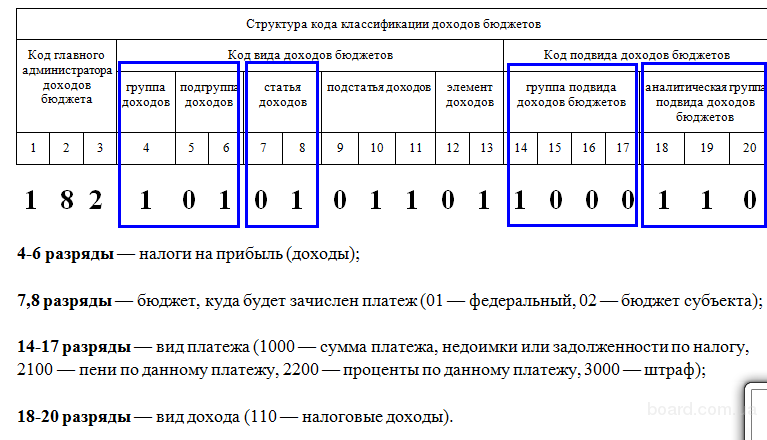

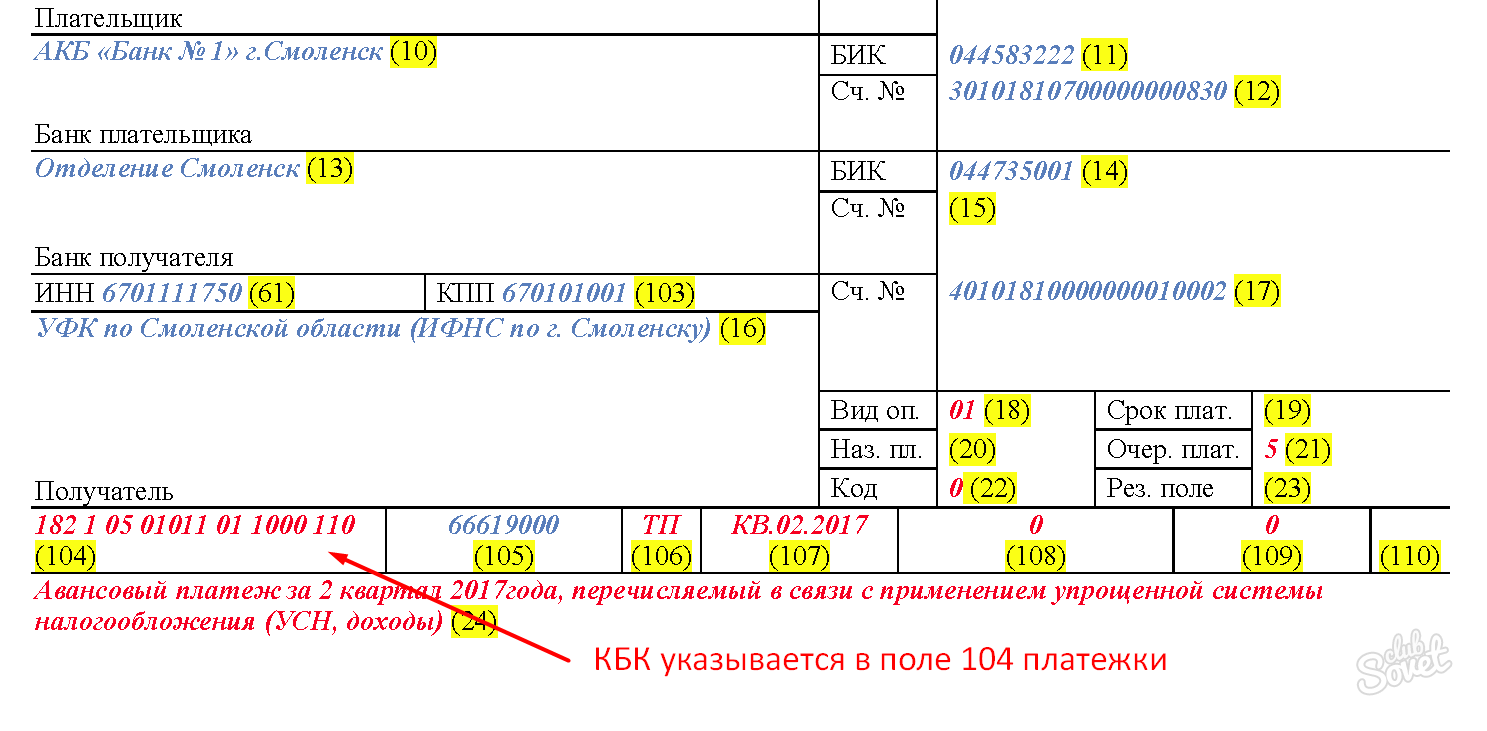

Коды платежей в бюджет

В 2023 году существуют различные коды платежей для налогов и сборов. Например, код 18210202132061020160 (КБК) предназначен для оплаты налога на прибыль организаций. Код 18210201000011000160 (КБК) используется для уплаты платежей по налогу на доходы физических лиц (НДФЛ).

Кроме того, существуют коды платежей для оплаты налогов на имущество, земельный налог и других обязательных платежей. Например, код 18210201000011000160 (КБК) используется для уплаты земельного налога физических лиц и код 18210202132061020160 (КБК) — для юридических лиц.

Коды платежей в бюджет позволяют точно указать, за что именно нужно платить, чтобы средства были правильно зачислены на соответствующий счет

Это особенно важно для работников компаний, которые должны уплачивать налоги от своей заработной платы, а также для юридических лиц, которые должны платить налоги на имущество или землю

Таким образом, коды платежей в бюджет позволяют правильно идентифицировать и указывать статьи расходов, чтобы обеспечить правильное финансовое планирование и учет средств в бюджете.

Что такое Единый налоговый платёж?

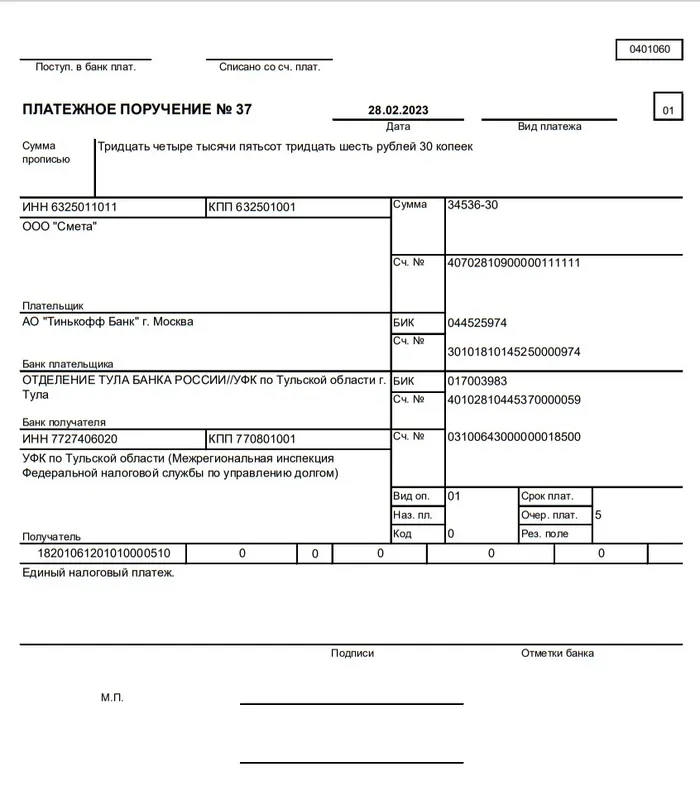

Это регулярное единовременное перечисление обязательных налогов и сборов одной суммой на единый лицевой счёт, с которого ИФНС будет сама распределять все необходимые удержания.

К 1 января 2023 году каждое ООО или ИП получат свой собственный налоговый счёт, на котором будут:

- фиксироваться общие задолженности по всем налогам и сборам;

- аккумулироваться денежные средства для их погашения;

- удерживаться начисленные ИФНС суммы.

Можно провести аналогии с абонентской платой за пользование ТВ: клиент отправляет деньги на свой лицевой счёт, а оператор их автоматически списывает по истечении месяца.

Переход на единый налоговый платёж с 2023 года происходит поэтапно: с 1 июля его применяют добровольцы, написавшие заявление до 4 мая 2022 года, а со следующего года его должны начать применять все организации и предприниматели.

С учётом этого, в Налоговый кодекс РФ ввели специальную , регулирующую условия применения единого налогового платежа.

Кто будет платить ЕНП?

Все без исключения организации и индивидуальные предприниматели, применяющие любые системы налогообложения, кроме самозанятых — ОСНО, УСН, ЕСХН, ПСН.

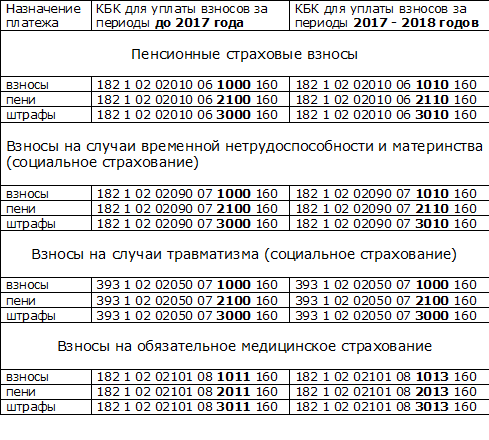

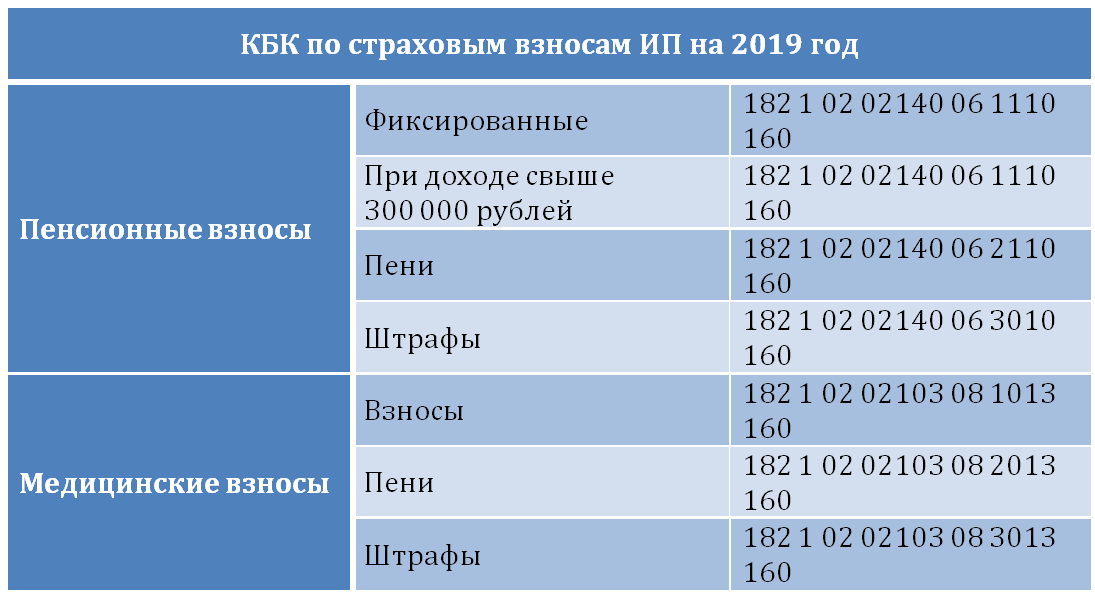

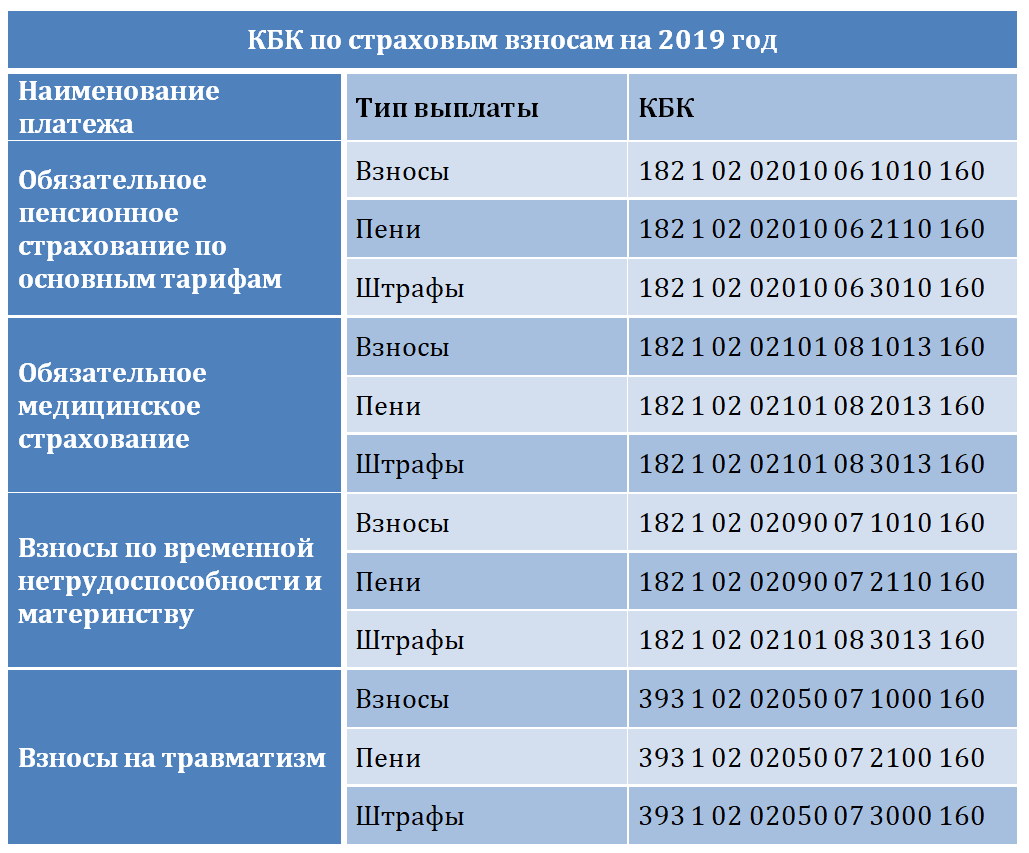

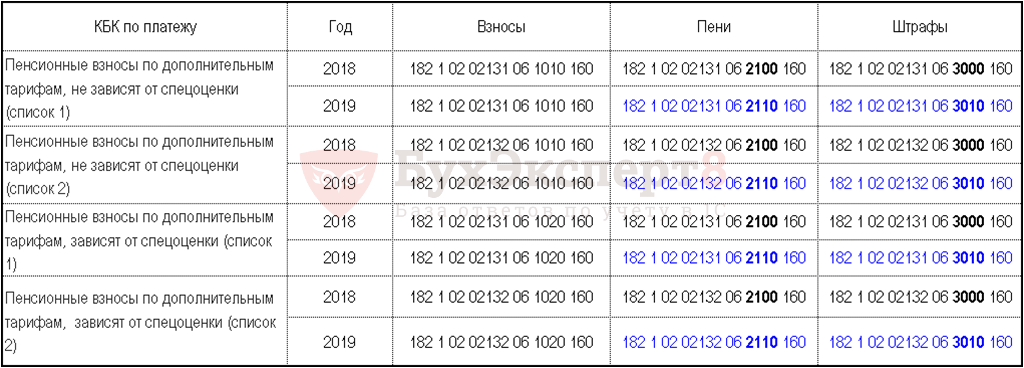

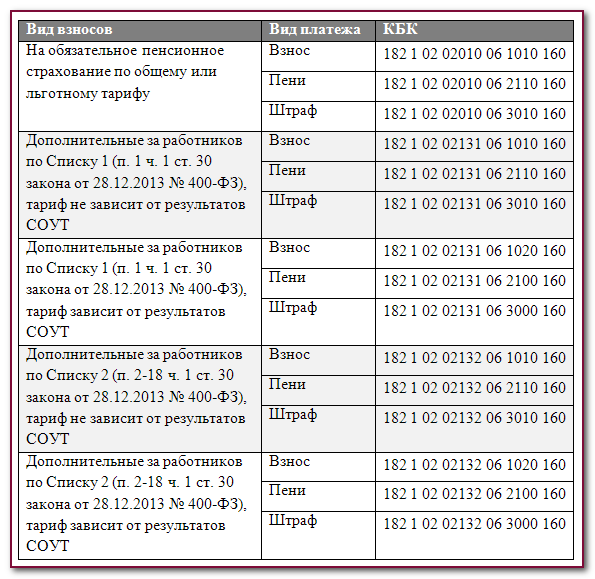

Кбк пени ндфл 2023

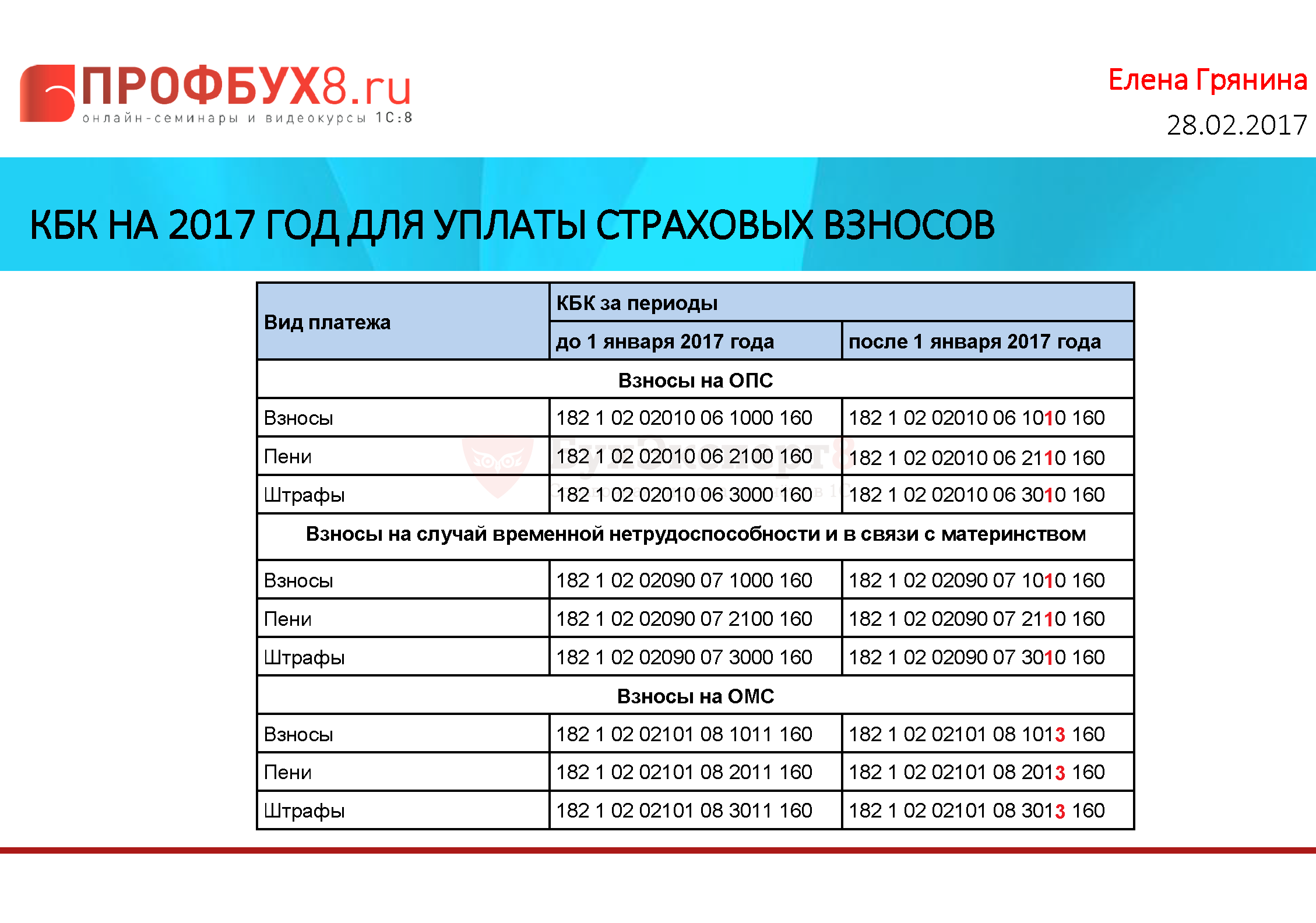

НДФЛ — это налог, который платят физические лица (работники) с доходов, полученных из различных источников, таких как заработная плата, проценты по вкладам, дивиденды и другие.

Земельный налог — это налог на недвижимое имущество, расположенное на земельных участках. Кбк 18210602010020000110 относится к земельному налогу и используется для платежей, связанных с этим налогом.

Какой Кбк использовать для платежей по пени?

Если вы хотите платить пени по НДФЛ в бюджет на 2023 год, вам следует использовать Кбк 18210202132061020160. Этот Кбк определяет платежи, связанные с пенями по налогам.

Кбк для юридических лиц

Для юридических лиц, платящих земельный налог в бюджет на 2023 год, нужно использовать Кбк 18210602010020000110. Этот Кбк предназначен для идентификации платежей, связанных с земельным налогом.

Нельзя подавать платежки вместо уведомлений об исчисленных суммах

Эта поправка вступит в силу только с 1 января 2024 года, но актуальна уже сейчас. Согласно изменениям, для расчетов с бюджетом нужно заполнять платежки по реквизитам единого налогового счета: универсальные платежки с единым КБК и дополнительный отчет – уведомление об исчисленных суммах налогов. Платить налоги и страховые взносы отдельными платежными поручениями на конкретные КБК с 1 января запретят.

Пока, в 2023 году, у налоговых агентов есть выбор:

- применять новое правило, не дожидаясь 1 января.

- перечислять платежи отдельными платежами с указанием КБК конкретного налога и взноса вместо уведомления об исчисленных налогах. Это возможно, если уведомление об исчисленных суммах в налоговую инспекцию не направлялось. После подачи первого уведомления платежные поручения вместо него подавать нельзя.

Как уменьшить размер авансовых платежей на УСН доходы 6%

При своевременной оплате обязательных страховых взносов в Пенсионный фонд, индивидуальные предприниматели, не привлекающие к работе наемный персонал, могут уменьшить авансовые платежи на 100% суммы страховых выплат, произведенных в прошедший отчетный налоговый период за себя лично. Стоит отметить, что закон никоим образом не ставит жестких ограничений по сроку обязательных страховых выплат, главное соблюсти одно условие – пусть небольшими частями, но они должны быть произведены в течение календарного года. Наиболее распространенной и удобной системой перечисления страховых выплат является поквартальный режим.

Как правильно предпринимателю платить страховые взносы в ПФР читайте в материале Страховые взносы ИП.

Бывает, что ИП оплачивают все взносы в Пенсионный фонд «заранее», то есть в начале календарного года. Однако, принять к зачету такую выплату сразу при исчислении авансовых платежей по УСН не получится. Единственный вариант при таком развитии событий: разделить произведенную заранее полную выплату в ПФР на четыре части и учитывать их по следующей схеме: за первый квартал – четверть суммы отчислений за год, за полугодие — ½ часть отчислений, за 9 месяцев ¾ части, а уже за год — полную сумму выплаты.

Что касается тех ИП, которые нанимают работников, то налоговые отчисления они могут уменьшить на 50% от суммы взносов, оплаченной в Пенсионный фонд за всех работников, включая и себя.

Внимание! Если индивидуальный предприниматель перестал работать в одиночку и набрал сотрудников, то он должен обязательно отразить это в расчете авансовых платежей. Можно сразу сказать, что в этом случае придется пересчитать налог по каждому кварталу и доначислить пени по недоплатам, т.к. неизбежно возникнет разница из-за снижения налога на размер произведенных отчислений в ПФР

При этом, при заполнении декларации, надо будет указать те суммы, которые будут являться результатом данного пересчета

неизбежно возникнет разница из-за снижения налога на размер произведенных отчислений в ПФР. При этом, при заполнении декларации, надо будет указать те суммы, которые будут являться результатом данного пересчета.

Как найти уплаченный НДФЛ

Чтобы найти информацию о уплаченном НДФЛ, необходимо обратиться к налоговым органам. Каждый налогоплательщик при уплате НДФЛ получает удостоверение налогоплательщика (ИП-«старыми»), где указана информация о взносах. Также, налоговые платежки содержат подробную информацию об операциях с этим налогом за определенный период.

Чтобы найти уплаченный НДФЛ, вам потребуется:

- Уточнить необходимый временной период (например, «2023 г.»).

- Собрать все страховые взносы и налоги/взносы, уплаченные вашими работниками за указанный период.

- Обратиться в налоговый орган с запросом на предоставление информации об уплаченном НДФЛ.

- Предоставить налоговым органам необходимые документы для подтверждения операций.

- Дождаться ответа и получить информацию о уплаченном НДФЛ за указанный период.

В результате этих действий вы сможете найти и получить информацию о уплаченном НДФЛ сотрудниками вашей компании за указанный год.

Плюсы и минусы единого налогового платежа

Для удобства положительные и отрицательные свойства нового инструмента свели в таблицу:

|

Плюсы |

|

|

Упрощение и ускорение расчётов бизнеса с бюджетом. |

Рассчитывать налоги и взносы бизнес по-прежнему будет самостоятельно. |

|

Исключение ошибок в платёжках. |

В рамках ЕНП будут погашены все недоимки, даже те, которые бизнес собирался оспорить в суде. |

|

Зачёт излишка денежных средств будет происходить в счёт будущих платежей без специального заявления. |

ИП и компании, которые перешли на единый налоговый платеж, обязаны подавать в ИФНС новый вид уведомлений:

|

|

Деньги на спецсчёт может перечислить не лично налогоплательщик, но и другой человек за него. Но требовать возврата ЕНП вправе только ИП или организация. |

Таким образом, ЕНП упрощает взаиморасчёты с государством. Он может быть полезен небольшим ИП, которые сами занимаются ведением учёта. Им не придётся разбираться с видом платежа и принадлежностью к бюджету.

В Делобанке есть сервис облачной бухгалтерии. Он рассчитывает налоги, формирует и отправляет отчётность в ИФНС и фонды, напоминает о важных налоговых датах. Если хотите упростить работу с налогами и сэкономить на бухгалтере, подключите бухгалтерию Делобанка

Эксперты отмечают, что концепция единого налогового платежа удобна для предпринимателей. Она исключает технические ошибки при уплате налогов и упрощает сервисы оплаты.

Что такое единый налоговый платёж и счёт

Единый налоговый платёж (ЕНП) — общая сумма налогов и взносов, которые налогоплательщик должен уплатить за период и которые он перечислил на единый налоговый счёт.

ЕНП — это не система налогообложения, а новый порядок уплаты налогов. При нём налогоплательщики заранее кладут деньги на свой единый налоговый счёт. Налоговая списывает нужную сумму с этого счёта в день уплаты.

Единый налоговый счёт (ЕНС) — счёт налогоплательщика в Федеральном казначействе, на который он перечисляет единый налоговый платёж.

ЕНС не нужно открывать самостоятельно — налоговая сделала это для всех компаний, ИП и физических лиц. Попасть в него можно через личный кабинет налогоплательщика на сайте ФНС — вот ссылки на кабинет для физических и для юридических лиц.

Кратко о механизме ЕНС

Все, что нужно перечислить в счет бюджета, зачисляется в приход ЕНС. Расход – это погашение налогов, то есть исполнение так называемой совокупной налоговой обязанности. Разница между приходом и расходом – сальдо ЕНС, то есть налоговый баланс компании.

Для внедрения единого налогового счета Правительство и ФНС пересмотрели многие правила. В НК РФ и другие законы внесли масштабные изменения. Вот как работает новый алгоритм уплаты налогов:

На 1 января 2023 года ФНС сформировала на ЕНС каждой компании начальное сальдо. Учитываются переплаты по разным платежам и недоимками – задолженности по основным суммам, начисленные и неуплаченные пени и штрафы. Начальное сальдо ЕНС представляет собой разницу между недоимками и переплатами.

Компания делает единый налоговый платеж (ЕНП), то есть пополняет свой налоговый счет

Единым платеж назвали потому, что можно сложить суммы всех налогов и взносов и перечислить их одной платежкой. Обратите внимание! В 2023 году действует переходный период. Читайте о нем в конце статьи.

До 25 числа месяца, в котором требуется уплатить налог, компания направляет в ИФНС соответствующую отчетность

Например, декларацию по НДС. Если отчета не предусмотрено, в тот же срок подается уведомление об исчисленных суммах налога. Все платежи включают в одно уведомление. Итак, новая дата подачи всех отчетов и уведомлений – 25 число.

К 28 числу формируется совокупная налоговая обязанность компании. К этой дате на сальдо ЕНС должно быть достаточно денег для ее погашения, то есть уплаты всех ближайших платежей.

28 числа ИФНС спишет деньги с баланса ЕНС и направит их на нужные налоги. Инспекция возьмет суммы из отчетов и/или уведомлений, сданных до 25 числа. То есть введена новая дата уплаты большинства налогов – 28 число.

Если на 28 число на ЕНС недостаточно денег для исполнения налоговой обязанности, сальдо ЕСН станет отрицательным. Это недоимка, на нее будут начисляться пени.

А вот какие плюсы, по мнению авторов нового механизма, появились для бизнеса:

- не будет одновременно недоимки и переплаты по разным налогам;

- пени будут начисляться справедливо, поскольку часть недоимки будет погашена за счет переплаты по другим налогам;

- нужно оформлять меньше платежек, а значит, будет меньше ошибок в реквизитах.

Теперь поговорим о новом механизме более подробно. Чтобы было понятно, разберем все на примере ИП Смирнова В.В. Он применяет УСН и за минувший год должен перечислить налога в сумме 50 000 рублей. А еще у него есть работники, с выплат которым он ежемесячно:

- удерживает и перечисляет НДФЛ в сумме 10 400 рублей;

- начисляет и уплачивает страховые взносы в сумме 12 000 рублей.

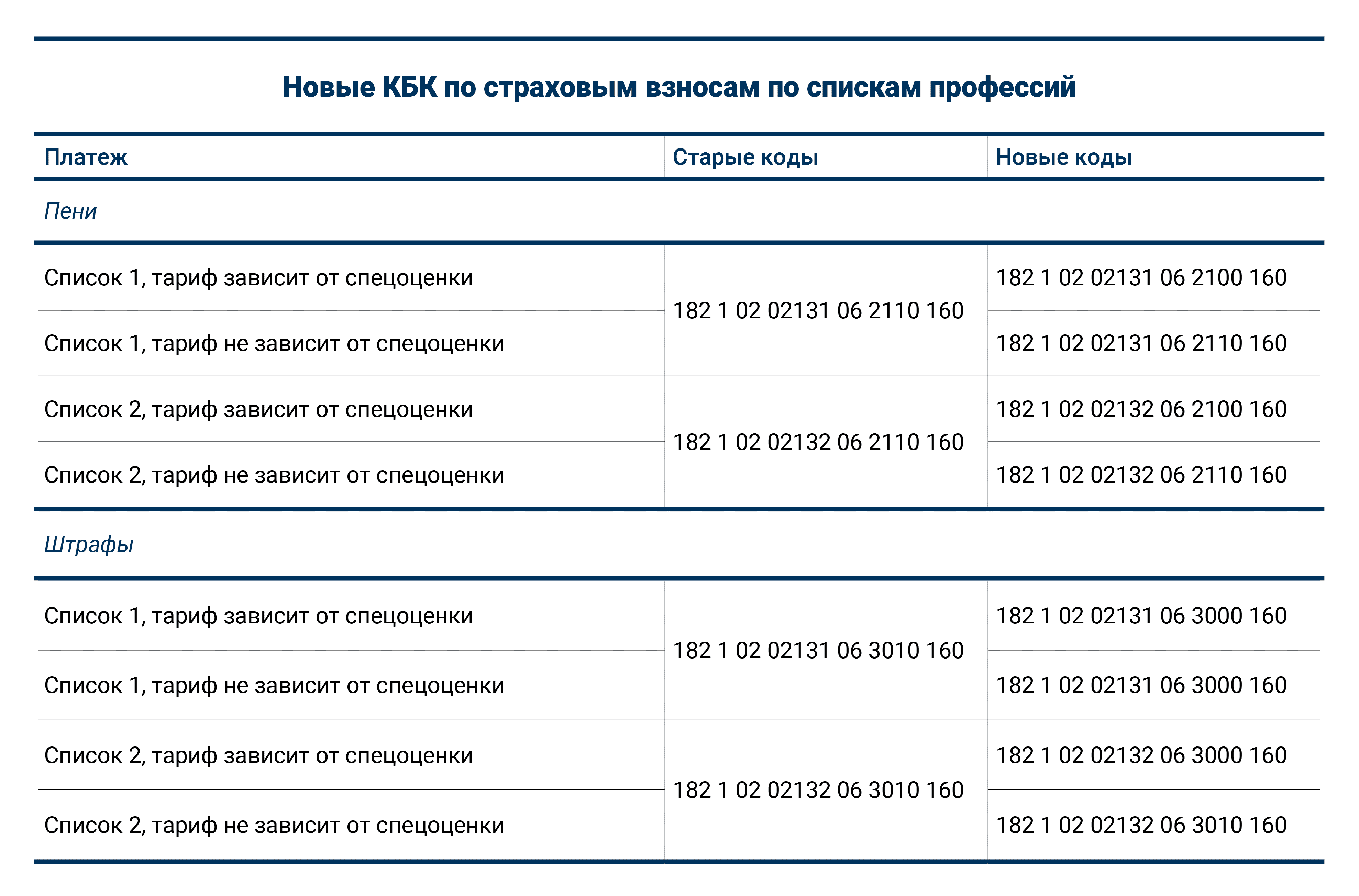

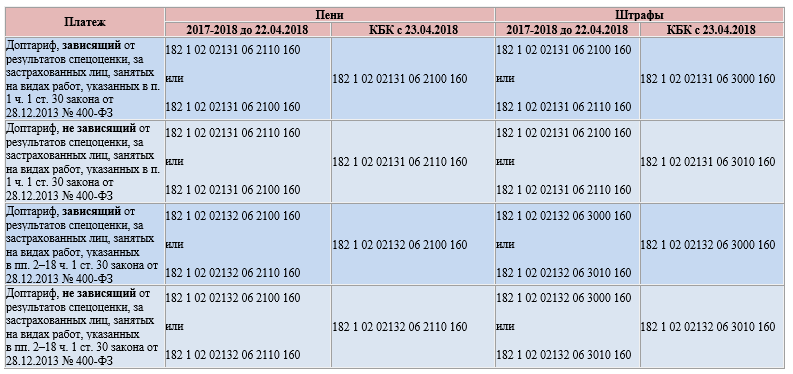

Кбк 18211603010016000140 штраф 200 рублей оформить платежное

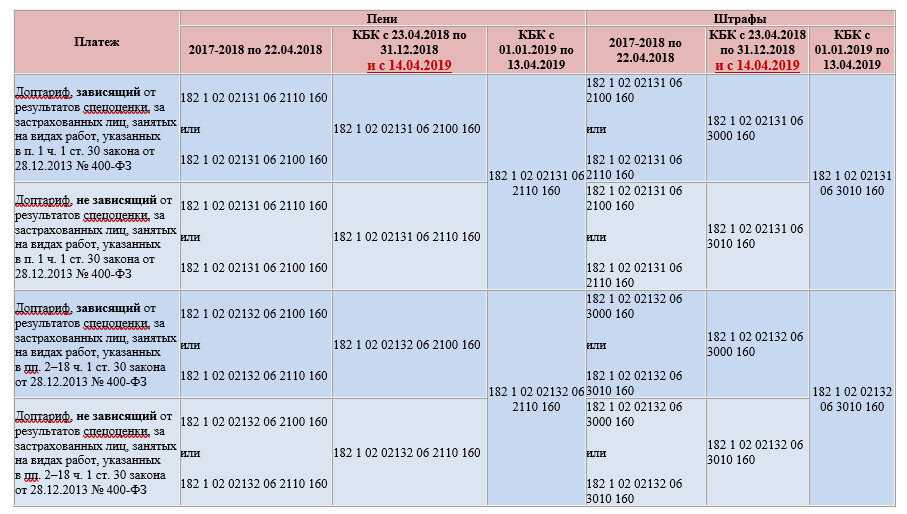

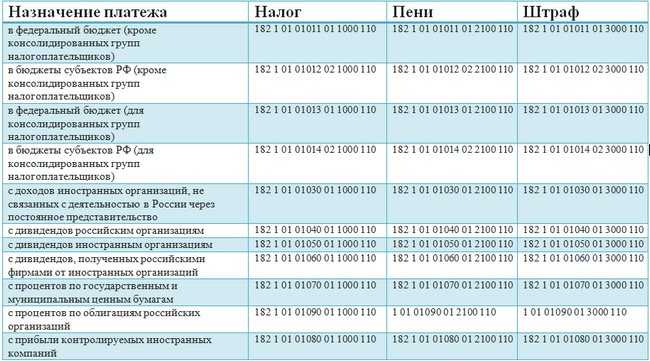

Если платежка составляется для погашения штрафа или пени, в строке прописывается значение 0 Поле 108 Заполняя графу, человек, ответственный за составление документации, должен указать номер требования. Следует помнить, что символ «№» ставить не нужно Поле 109 Здесь должностное лицо должно прописать дату. Необходимо опираться на поле 108. Дата указывается цифрами. Необходимо использовать действующую редакцию ОКПД. 2, пунктами 1 и 2 статьи 120, статьями 125, 126, 126.

| Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные ст. 116, 118, п. 2 ст. 119, ст. 119.1, п. 1 и 2 ст. 120, ст. 125, 126, 128, 129, 129.1, ст. 129.4, 132, 133, 134, 135, 135. 1 НК РФ | 182 1 1600 140 |

| Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные статьей 129. 2 НК РФ | 182 1 1600 140 |

| Денежные взыскания (штрафы) за административные правонарушения в области налогов и сборов, предусмотренные КоАП РФ | 182 1 1600 140 |

| Денежные взыскания (штрафы) за нарушение законодательства о применении ККТ при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт | 182 1 1600 140 |

| Денежные взыскания (штрафы) за нарушение порядка работы с денежной наличностью, ведения кассовых операций и невыполнение обязанностей по контролю за соблюдением правил ведения кассовых операций | 182 1 1600 140 |

| Денежные взыскания (штрафы) за нарушение валютного законодательства РФ и актов органов валютного регулирования, а также законодательства РФ и в области экспортного контроля | 182 1 1600 140 |

Бывает так, что штрафа удается избежать, но это вероятно только при возникновении ситуаций, когда организация допустила ошибки в подсчете сумм взносов, полагающихся к перечислению, однако по итогам года выплатила все суммы верно. Случается так, что предоставленный отчет содержит верные данные о сумме платежей, но в уплату взносов поступила сумма не целиком.

Как будет работать Единый налоговый платёж с 01.01.2023 года

Федеральное казначейство откроет отдельный налоговый счёт каждой организации и ИП. Это будет сделано автоматически, обращаться никуда не нужно. На него нужно будет перечислять общую сумму задолженности по всем обязательным платежам — налогам, страховым взносам, сборам, авансовым платежам, пеням, штрафам, процентам.

Общая сумма будет определяться декларациями и уведомлениями, сданными в ИФНС. На основании этих документов налоговики будут списывать все необходимые удержания.

Организации и ИП, использующие ЕНП, должны подавать уведомления в ИФНС об исчисленных налогах, сборах и взносах. Форма уведомления утверждена приказом ФНС России от 02.03.2022 №ЕД-7-8/178@.

Сделать это нужно не позже за 5 рабочих дней до даты платежа. По НДФЛ для налоговых агентов — до 5 числа месяца, следующего за месяцем выплаты доходов.

Допускается отправлять его как в бумажном, так и в электронном виде. На каждый вид налога или сбора — отдельное уведомление. Отправить деньги на счёт можно:

- безналичным перечислением — как самой организации, так и третьим лицом;

- наличными через кассу банка, терминал, МФЦ;

- почтовым переводом.

Поступившие на счёт средства будут списываться в следующей последовательности:

- недоимки;

- налоги (включая авансы), страховые взносы и сборы;

- пени;

- проценты;

- штрафы.

Пока не будет закрыта более приоритетная задолженность, переход к следующему основанию не произойдёт.

Можно не перечислять через ЕНП сборы за пользование объектами животного мира и водными биологическими ресурсами. Допускается их платить как отдельно, так и в составе ЕНП.

ЕНП не применяют при перечислении:

- страховых взносов на травматизм;

- НДФЛ с выплат иностранным работникам по патенту;

- судебных госпошлин, по которым нет исполнительных документов.

Эти платежи отправляются напрямую, как и раньше.

После проведения налоговых платежей, на едином счёте образуется сальдо — разница между начисленными и уплаченными обязательными платежами. Узнать его можно, отправив запрос в ИФНС.

Если сальдо отрицательное, ИФНС пришлёт требование об уплате недоимки. Нужно будет оперативно пополнить счёт, иначе на всю сумму задолженности будут начислены пени (они автоматически спишутся при появлении денег на счёте).

При положительном сальдо остаток денег можно вернуть, либо зачесть в счёт будущих обязательных платежей. На возврат денег даётся 1 месяц.

Также на единый налоговый счёт предполагается поступление налогов, перечисленных ИФНС — возврат НДС, излишне уплаченный НДФЛ, и т.д.

Появится обязанность представлять уведомление

Иногда обязанность по перечислению налогов, авансовых платежей по налогам, сборов, страховых взносов возникает у налогоплательщика до представления соответствующей налоговой декларации (расчета).

Например, предприятие уплачивает страховые взносы ежемесячно, а соответствующий расчет представляется ежеквартально. То есть до получения расчета и отражения данных, указанных в нем, на лицевом счете плательщика, налоговый орган не знает, какую сумму тот должен перечислить.

Предусмотрены также ситуации, когда представление декларации (расчета) вообще не предусмотрено НК РФ (за исключением случаев уплаты налогов физическими лицами на основании налоговых уведомлений).

В указанных случаях с 01.01.2023 налогоплательщикам, плательщикам сборов, страховых взносов, налоговым агентам придется представить в налоговый орган уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов ( НК РФ).

Такое уведомление представляется в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов (в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи либо через «Личный кабинет налогоплательщика»). Например, уведомление об уплате упомянутых страховых взносов за февраль 2023 года надо представить не позднее 25.02.2023.

Представляют уведомления предприятия и в качестве налоговых агентов по НДФЛ. Они исчисляют и удерживают этот налог у физических лиц, как правило, ежемесячно, а отчетность представляют ежеквартально (форма 6-НДФЛ) и раз в год (форма 2-НДФЛ). Поэтому в уведомлении, в том числе, им надо будет определять сумму НДФЛ (исчисленную и удержанную) за период с 23-го числа месяца, предшествующего подаче уведомления, по 22-е число месяца подачи уведомления.

То есть, например, уведомление подается до 25 февраля, а в нем указываются суммы НДФЛ, исчисленные и удержанные с 23 января по 22 февраля.

Учтены также нюансы, связанные с началом и окончанием календарного года. Установлено, что за период с 23 декабря по 31 декабря уведомление представляется не позднее последнего рабочего дня года. Уточним: в уведомление, которое представляется не позднее 25-го января, надо включить суммы НДФЛ, исчисленные и уплаченные за период с 1 по 22 января.

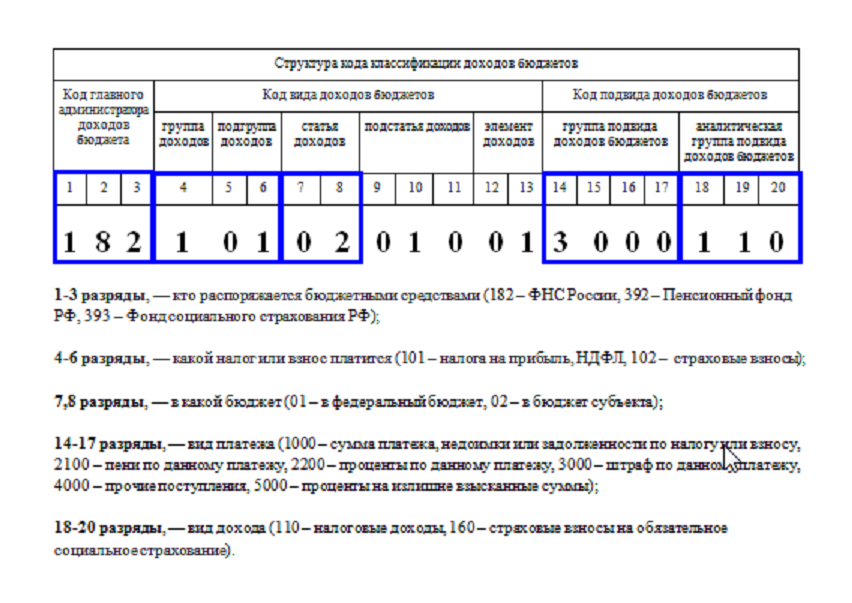

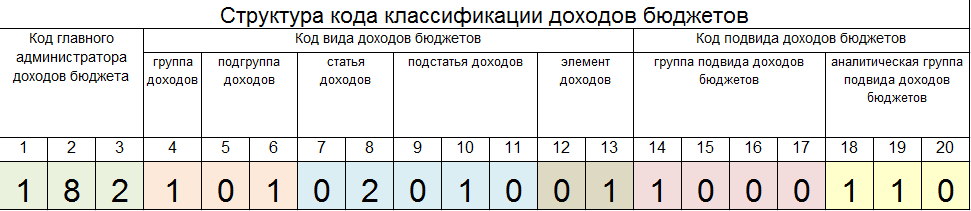

Обновления КБК 18210201000011000160 в 2023 году

1. Изменения в структуре КБК

В 2023 году КБК 18210201000011000160 претерпел некоторые изменения в своей структуре. Новая структура КБК включает следующие элементы:

- Раздел 1: Основные расходы

- Раздел 2: Дополнительные расходы

- Раздел 3: Резервный фонд

Каждый раздел содержит определенные подразделы, которые более детально определяют характер расходов.

2. Обновление кодов расходов

В 2023 году были внесены изменения в коды расходов, соответствующие КБК 18210201000011000160.

| Код расхода | Описание |

|---|---|

| 182102010100 | Основные инвестиционные расходы |

| 182102010200 | Расходы на строительство и ремонт |

| 182102010300 | Затраты на закупку оборудования |

| 182102010400 | Расходы на научно-исследовательские работы |

| 182102010500 | Расходы на поддержку инноваций |

3. Планируемые изменения

В 2023 году также планируется внесение дополнительных изменений в КБК 18210201000011000160. Эти изменения могут включать в себя добавление новых кодов расходов или изменение структуры КБК с целью более точного определения и учета расходов.

Подробности планируемых изменений будут предоставлены позднее, когда они будут утверждены и введены в действие.

Появится единый счет, который надо вовремя пополнять

В настоящее время налогоплательщики самостоятельно оформляют платежные поручения на перечисление каждого отдельного платежа (причем не только налога), для которых в Федеральном казначействе также открыт отдельный счет.

Вместо этих счетов каждому налогоплательщику откроется один единый налоговый счет (далее – ЕНС). Именно на нем плательщик должен будет концентрировать все свои средства в рамках исполнения налоговых обязательств.

Первоначальное сальдо на ЕНС сформируют налоговики в соответствии с положениями, указанными в ст. 4 Федерального закона № 263-ФЗ.

Каждое перечисление средств на ЕНС будет представлять собой единый налоговый платеж (далее – ЕНП). Основное требование к налогоплательщику заключается в том, чтобы к сроку наступления определенного платежа на ЕНС имелась достаточная сумма для его погашения, которая представляет собой совокупную обязанность.

Согласно НК РФ такая обязанность формируется на основе документов, представленных в налоговый орган налогоплательщиком (прежде всего это декларации, расчеты), самим налоговым органом, судом, другими органами. Перечень таких документов, приведенный в данной норме, довольно обширен.

При этом в совокупную обязанность не включаются:

-

суммы НДФЛ, уплачиваемого в порядке, установленном ст. 227.1 НК РФ (имеются в виду фиксированные платежи, вносимые иностранными гражданами некоторых категорий, осуществляющими трудовую деятельность по найму в Российской Федерации; возврат излишне внесенных таких платежей производится через ЕНС);

-

суммы государственной пошлины, в отношении уплаты которой судом не выдан исполнительный документ (уплата госпошлины по исполнительному документу суда осуществляется в качестве ЕНП).

Названные платежи перечисляются не в качестве ЕНП, а отдельно ( НК РФ в новой редакции).

Также не в качестве ЕНП может осуществляться уплата предприятиями сборов за пользование объектами животного мира и водных биологических ресурсов, уплачиваемых самостоятельно плательщиками сборов в соответствии с гл. 25.1 НК РФ.

Учитываются на ЕНС и относятся к ЕНП и некоторые другие суммы денежных средств:

-

в связи с принятием налоговым органом решения о возмещении (о предоставлении налогового вычета) суммы налога – в день принятия соответствующего решения;

-

в связи с поступлением от иного лица в результате зачета суммы денежных средств в соответствии со ст. 78 НК РФ – в день осуществления налоговым органом такого зачета;

-

в связи с отменой (полностью или частично) зачета денежных средств в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса), осуществленного на основании заявления, представленного в соответствии с НК РФ, либо в связи с отсутствием на ЕНС денежных средств, необходимых для исполнения обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов и (или) процентов, – не позднее дня, следующего за днем представления указанного заявления или в день возникновения задолженности;

-

в связи с начислением налоговым органом процентов в соответствии с п. 4 и (или) 9 ст. 79 НК РФ – со дня их начисления;

-

в связи с представлением налогоплательщиком, плательщиком сбора заявления о возврате излишне уплаченных сумм НДФЛ, уплачиваемого в порядке, установленном ст. 227.1 НК РФ, НПД и сборов за пользование объектами животного мира и за пользование объектами водных биологических ресурсов – в размере излишне уплаченной суммы налога (сбора) не позднее дня, следующего за днем получения указанного заявления.

На любой момент времени сальдо расчетов на ЕНС налогоплательщика может быть положительным или отрицательным. Но надо учитывать, что положительное сальдо ЕНС формируется, если общая сумма денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, больше денежного выражения совокупной обязанности. Иначе говоря, если на счете имеется достаточная сумма для погашения совокупной обязанности. Если общей суммы денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, недостаточно для погашения совокупной обязанности, то образуется отрицательное сальдо ЕНС.

Проиллюстрируем это на условном примере.

Пример.

Первоначальное сальдо нулевое. Последовательно, с периодичностью в несколько дней, совершаются операции, приводящие к смене остатка ЕНС.

|

Операция |

Результат |

|

Перечислено 20 000 руб. на ЕНС |

Положительное сальдо в сумме 20 000 руб. |

|

Наступил срок уплаты налога. Согласно декларации к уплате – 35 000 руб. |

Отрицательное сальдо в сумме 15 000 руб. |

|

Перечислено 25 000 руб. |

Положительное сальдо в сумме 10 000 руб. |

Уведомление о суммах налогах и взносов: для чего и в какие сроки

Для распределения ЕНП по платежам с авансовой системой расчетов, по которым декларация приходит позже, чем срок уплаты налога, вводится новая форма документа Уведомление об исчисленных суммах налогов.

В уведомлении указываем, какую сумму налога или взноса мы должны бюджету за соответствующий месяц, квартал или год. Таким образом инспекция понимает, как разнести суммы с ЕНС по видам платежей.

Без уведомления поступившие на ЕНС деньги невозможно распределить по бюджетам, что может привести к начислению пеней. Срок подачи уведомления — не позднее 25-го числа месяца, в котором установлен срок уплаты налога или взноса. Например, по НДС и налогу на прибыль уведомление подавать не нужно, ведь декларации по ним надо сдать раньше, чем наступит срок их уплаты.

В частности, организации должны подавать уведомления:

• ежемесячно, кроме третьего месяца квартала, — перед уплатой НДФЛ и взносов;

• ежеквартально — перед уплатой авансов по УСН, по налогу на имущество, транспортному и земельному налогам.

Уведомление содержит всего пять реквизитов: КПП, КБК, ОКТМО, отчетный период и сумма.

Достаточно одного уведомления по всем авансам вместо заполнения множества платежек с 15 реквизитами в каждой.

Можно оформить одно уведомление на несколько периодов. Например, если вы знаете, что у вас налог по имуществу не изменится в течение года, то можно подать уведомление один раз сразу за год по всем срокам уплаты.

С 2023 года устанавливается единый срок представления налоговых деклараций — не позднее 25 числа. При этом периодичность сдачи отчетов осталась прежней. То есть декларации по НДС, налогу на прибыль, РСВ надо будет по-прежнему сдавать раз в квартал. Декларацию по УСН и декларацию по налогу на имущество — раз в год.

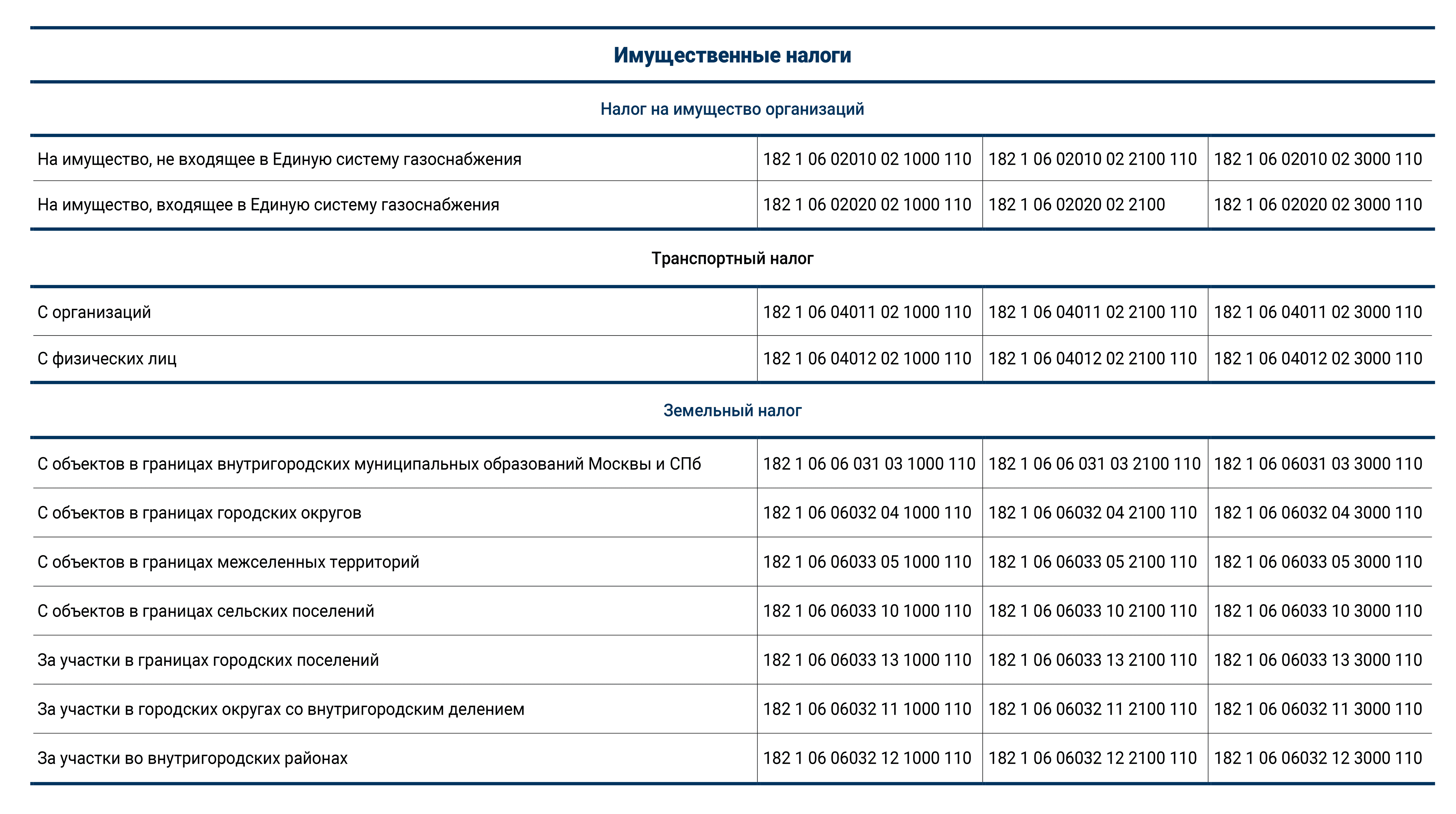

Земельный налог КБК в 2023 году для юридических лиц

Расшифровка КБК и назначение 18210201000011000160

КБК (код бюджетной классификации) 18210201000011000160 относится к земельному налогу для юридических лиц. Этот код обозначает определенный вид налогового платежа.

Какой земельный налог платить юридическим лицам в 2023 году?

В 2023 году юридическим лицам необходимо платить земельный налог по КБК 18210201000011000160. Этот налог взимается за использование земельного участка в коммерческих целях на территории Российской Федерации.

Земельный налог для юридических лиц часто определяется в соответствии с площадью земельного имущества, учетной стоимостью этого имущества, а также местонахождением земельного участка.

Правительство Российской Федерации устанавливает ставки земельного налога на территории своих субъектов. Ставки могут отличаться от региона к региону и зависят от разных факторов, включая мировые и региональные экономические тенденции.

| КБК | Налог | Назначение |

|---|---|---|

| 18210201000011000160 | Земельный налог | Для юридических лиц |

| 18210202132061020160 | Земельный налог | Для работников юридических лиц |

В случае неуплаты земельного налога в установленные сроки, органы государственной власти имеют право начислить пени с просрочки

Поэтому юридическим лицам важно своевременно и правильно вносить земельный налог, чтобы избежать дополнительных платежей и проблем с налоговыми органами

На что не распространяется новый закон

Вот какие налоги и взносы нельзя заплатить в составе ЕНП:

- взносы за работников на травматизм;

- НДФЛ с выплат иностранцам, которые работают по патенту;

- НДС при импорте из ЕАЭС;

- любые госпошлины.

Можно оплачивать в составе ЕНП или отдельно:

- налог на профессиональный доход (его платят самозанятые и ИП на НПД);

- сборы за пользование объектами животного мира и водных биоресурсов;

Все остальные налоги, сборы, страховые взносы и авансовые платежи нужно платить только через единый счёт. Полный перечень того, что входит в состав ЕНП, можно посмотреть налоговой.

Материал по теме

Новые правила для малого бизнеса, которые вступят в силу с 1 января 2023 года