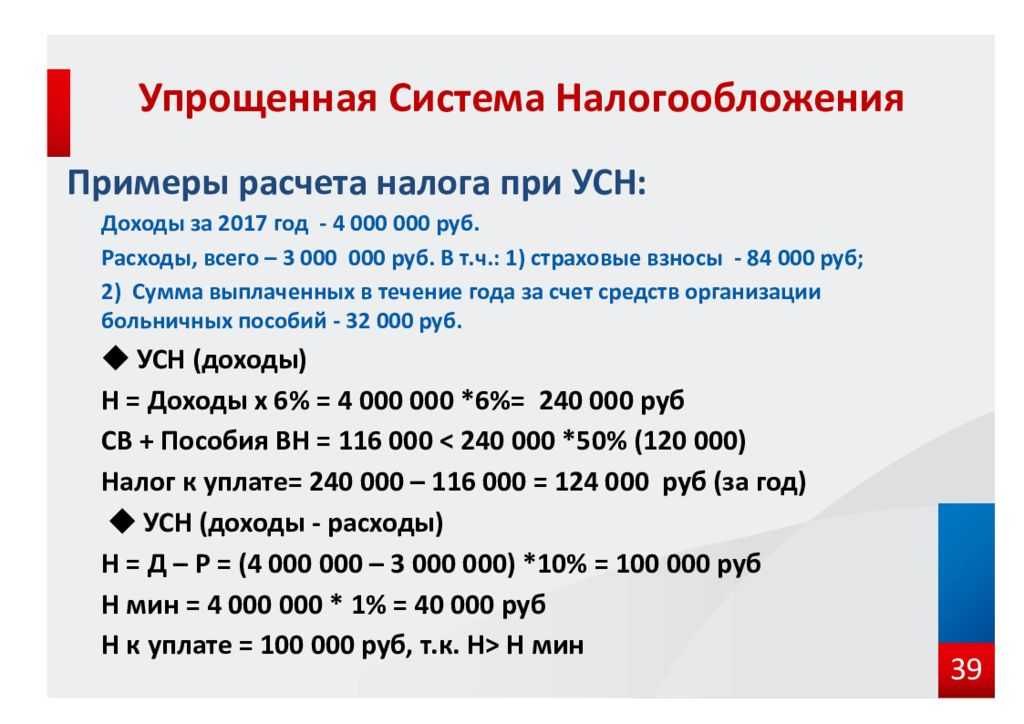

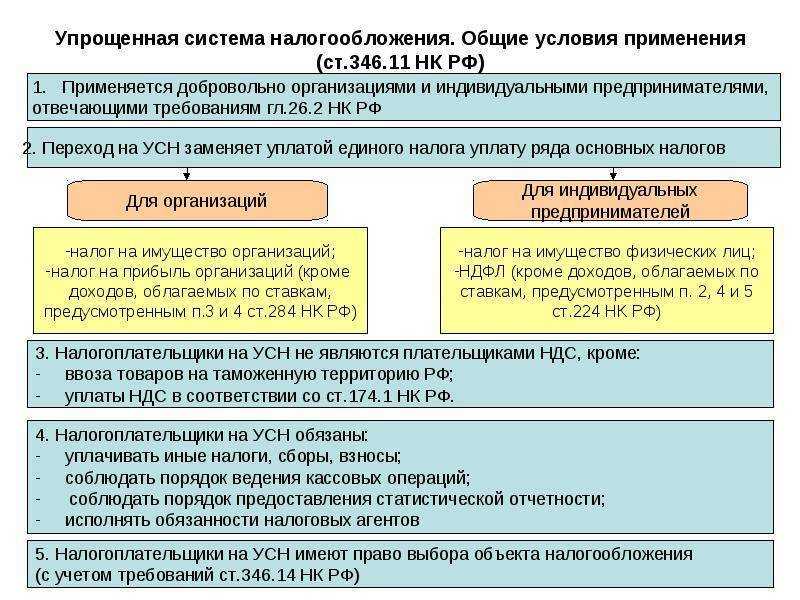

Какие налоги платят на УСН

Налоги компаний и ИП на упрощённой системе можно разделить на две группы:

- налог УСН;

- дополнительные налоги.

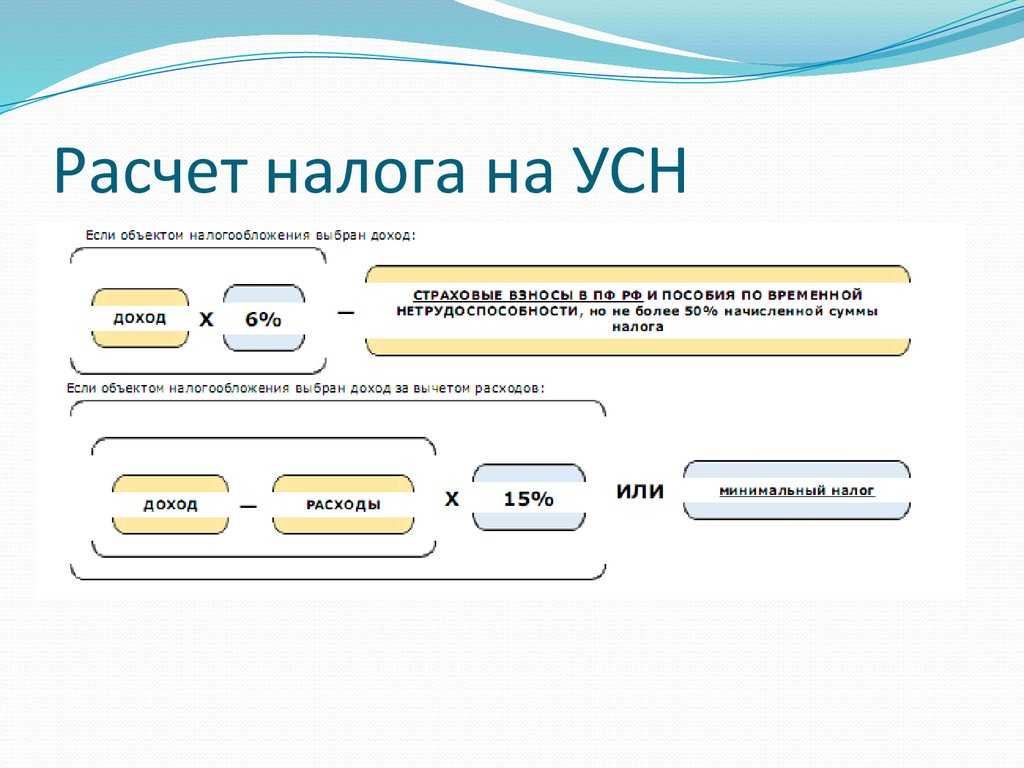

Налог УСН рассчитывают по формуле:

УСН = Ставка налога × Налоговая база

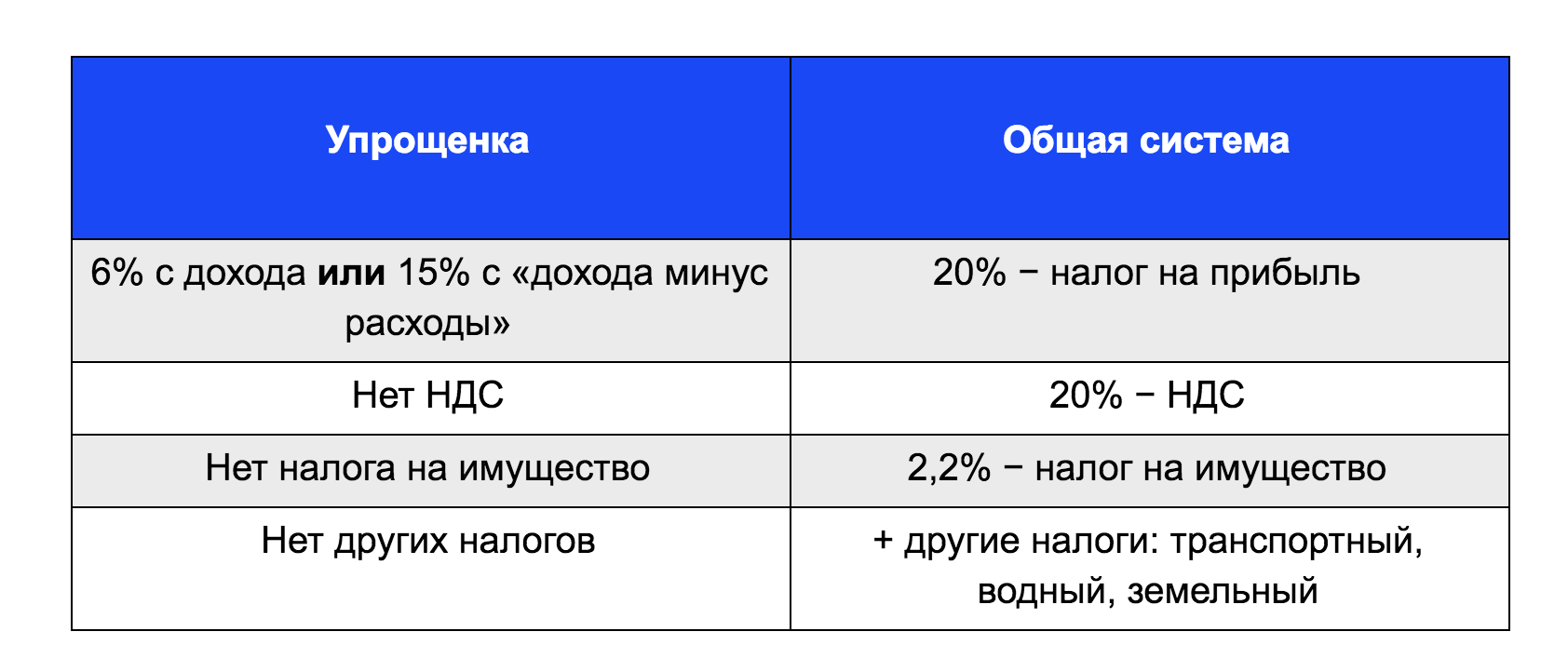

Ставка зависит от выбранного объекта обложения: «Доходы» или «Доходы минус расходы». Стандартные ставки налога УСН такие:

- УСН «Доходы» — 6%.

- УСН «Доходы минус расходы» — 15%.

Власти субъектов РФ могут снижать ставки в своём регионе. Так, по объекту «Доходы» ставка может быть установлена в пределах 1–6%, а по объекту «Доходы минус расходы» — 5–15%. Устанавливать пониженную ставку могут в отношении как всех плательщиков, так и отдельных отраслей.

Например, в Республике Коми ставка УСН для всех налогоплательщиков по объекту «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%. При этом для IT-бизнеса ставка по объекту «Доходы» — 1%, а по объекту «Доходы минус расходы» — 5%.

Таблицу ставок УСН в 2024 году по всем регионам РФ можно посмотреть здесь.

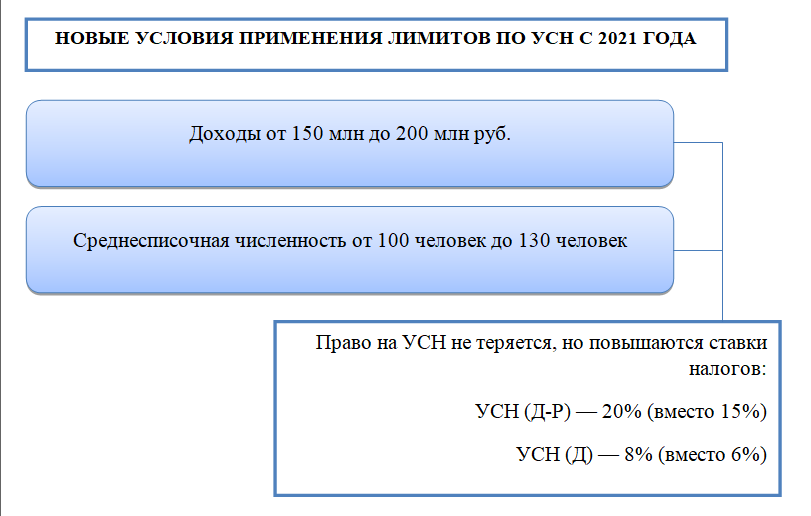

Если бизнес превысил лимиты по доходу или по количеству работников, но в пределах , то платить налог УСН нужно по увеличенной ставке. Эти ставки одинаковые для всех регионов:

- УСН «Доходы» — 8%.

- УСН «Доходы минус расходы» — 20%.

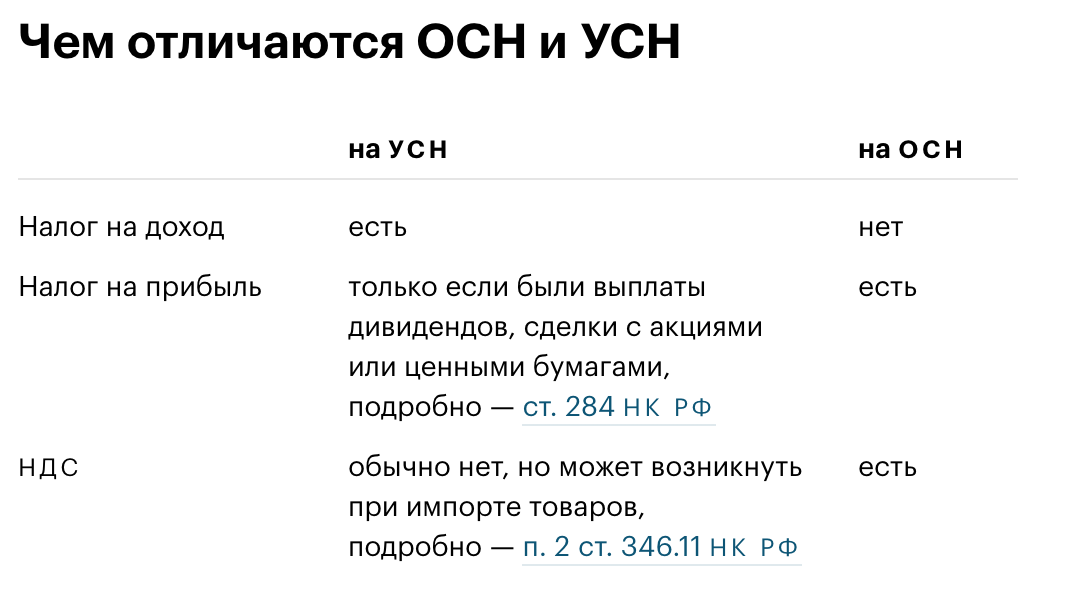

Дополнительные налоги упрощённого режима. К ним относятся налог на доход физических лиц (НДФЛ) за сотрудников, НДС, налог на прибыль, имущественный, земельный и транспортный налоги.

НДФЛ за сотрудников ежемесячно платят все компании и ИП, у которых есть сотрудники. Налоговая база НДФЛ — сумма дохода работника за месяц. Ставки такие:

- 13% — если доход выплачивается налоговым резидентам РФ. Если совокупный доход резидента с начала года превышает 5 миллионов рублей, сумма превышения облагается по ставке 15%.

- 30% — если доход выплачивается налоговым нерезидентам РФ.

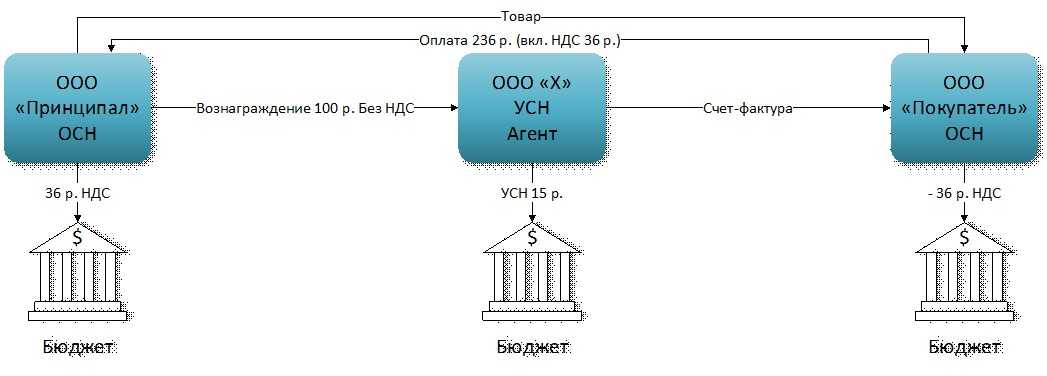

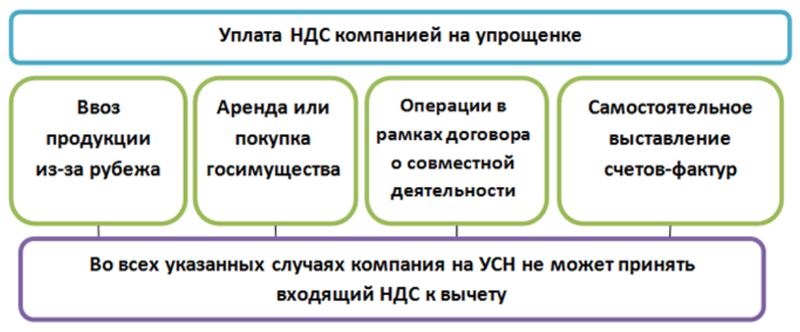

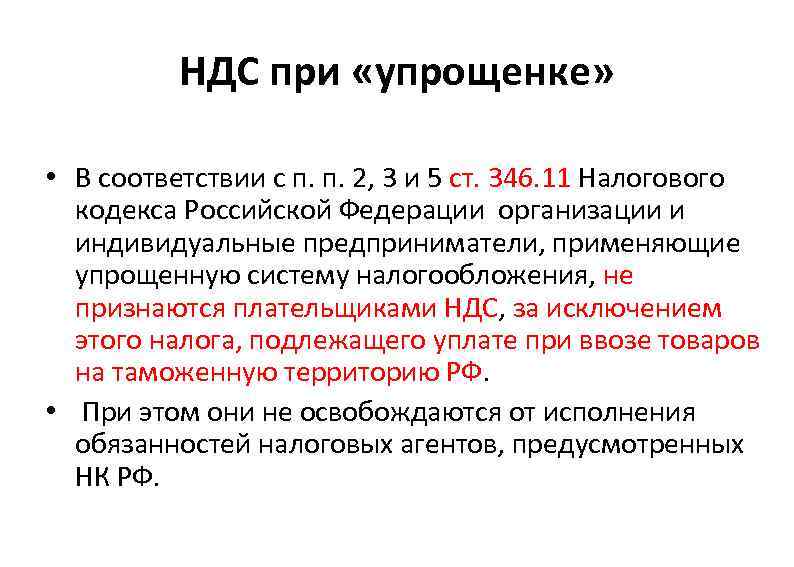

НДС на упрощёнке платят в следующих случаях:

- При импорте товаров.

- При продаже покупателю на ОСНО товаров, работ или услуг и выставлении ему счёта-фактуры с выделенной суммой НДС.

- Если ИП или компания являются налоговыми агентами по НДС — то есть должны платить налог за налогоплательщика. Например, при аренде помещений у государственных предприятий.

- По договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Ставка НДС, которая применяется в большинстве случаев, — 20%. Могут быть и другие ставки. Например, при ввозе детских товаров ставка НДС — 10%.

Налог на прибыль платят компании на УСН, когда они признаются налоговыми агентами по этому налогу.

Налоговые агенты по налогу на прибыль — компании, которые должны рассчитать сумму налога, удержать её у налогоплательщика и перечислить её в бюджет за него. Компания становится налоговым агентом по налогу на прибыль, например, если она выплачивает:

- дивиденды российским и иностранным компаниям, которые действуют на территории РФ через постоянные представительства;

- проценты по государственным и муниципальным ценным бумагам российским и иностранным компаниям, действующим на территории РФ через постоянные представительства;

- доходы иностранным компаниям, у которых нет в России постоянных представительств.

Имущественный, транспортный и земельный налоги платят, если есть объект налогообложения — недвижимость, транспорт и земля, которые находятся в собственности и используются в бизнесе. При этом имущественный налог компании платят только с недвижимости, которая облагается налогом по кадастровой стоимости. ИП освобождены от уплаты налога на имущество с недвижимости, которая используется в предпринимательской деятельности.

Кадр: фильм «Лжец, Великий и Ужасный» / HBO Films

Налоговые ставки этих налогов устанавливают законы субъектов и муниципальных образований РФ.

Как посчитать и учесть компенсацию НДС в смете при УСН

Следует отметить, что приведенные выше обозначения статей затрат (МАТ, ЭМ, ЗПМ, НР, СП, ОБ) являются стандартными встроенными переменными в программе Гранд-Смета, что позволит вам очень удобно воспользоваться данной формулой как она есть.

Просто откройте раздел Параметры сметы, перейдите в раздел лимитированных затрат. В разделе в новых сметах обычно по умолчанию стоит НДС 20%. Взамен «НДС» в графе наименование введите «Затраты на компенсацию НДС при УСН» без кавычек, а в графе значение, вместо «20%» введите формулу:

как есть. Отличие от варианта выше в том, что здесь нет пробелов и знаком умножения является не «х», а «*», именно так Гранд-Смета должна ее правильно прочитать.

То есть, рабочей формулой расчета остается:

((М-Мз) + (Эм-Зм) + НР×0,1712 (0,182) + СП×0,15 + ОБп)×0,2

- М — стоимость материалов в текущем уровне цен;

- Мз — стоимость материалов поставки заказчика (давальческие материалы);

- Эм — затраты на эксплуатацию машин;

- Зм — оплата труда машинистов;

- НР — масса накладных расходов;

- 0,1712 — доля (удельный вес) материалов в массе накладных расходов (17,12%) согласно МДС 81-33.2004 или

- 0,182 — доля (удельный вес) материалов в массе накладных расходов (18,2%) для районов Крайнего Севера и местностей, приравненных к ним согласно МДС 81-34.2004;

- СП — масса сметной прибыли;

- 0,15 — доля (удельный вес) материалов в сметной прибыли (15%);

- ОБп — стоимость оборудования поставки подрядчика;

- 0,2 — ставка НДС (20%).

Выполняю локальный сметный расчёт по новой Методике 2020 года при упрощённой системе налогообложения, добавляю в лимитированных затратах в разделе «Налоги и обязательные платежи» статью затрат с формулой МАТ*0,2*7,3 (где 7,3 — это индекс к СМР). В результате рассчитывается только стоимость в базовом уровне цен, а сумма по смете в текущем уровне цен остаётся такая же, как и до начисления этой статьи затрат.

Смета — один из главных финансовых документов в СНТ. Он позволяет председателю и правлению представить расходы на предстоящий период на утверждение общего собрания садоводов.

От суммы, указанной в смете, напрямую зависит размер членских взносов, который будет установлен в товариществе.

Однако каждый председатель должен знать, что основанием для приходно-расходной сметы СНТ является финансово-экономическое обоснование (ФЭО), которое также утверждается общим собранием.

Составить смету и ее финансово-экономическое обоснование — задача председателя и правления. А вот утверждать оба документа предстоит членам садоводческого товарищества на общем собрании. Для этого каждый собственник земельного участка должен предварительно ознакомиться с текстом сметы и ФЭО.

Задача председателя — минимум за неделю до даты собрания предоставить предоставить садоводам возможность ознакомиться с документами. Рассылать их заказными письмами не потребуется.

Для ознакомления можно использовать несколько способов:

- опубликовать на сайте товарищества;

- распечатать и вывесить на доске информации на территории СНТ;

- разослать на электронные почты собственников.

Если председатель не выполнит этих условий, садоводы имеют право оспорить в суде решение об утверждении сметы, принятое на общем собрании.

Приходно-расходная смета в СНТ утверждается на любой срок, но чаще всего — на один год.

После того как смета и ее финансово-экономическое обоснование будут утверждены членами СНТ на общем собрании, правление товарищества обязано зафиксировать и отразить этот факт в протоколе.

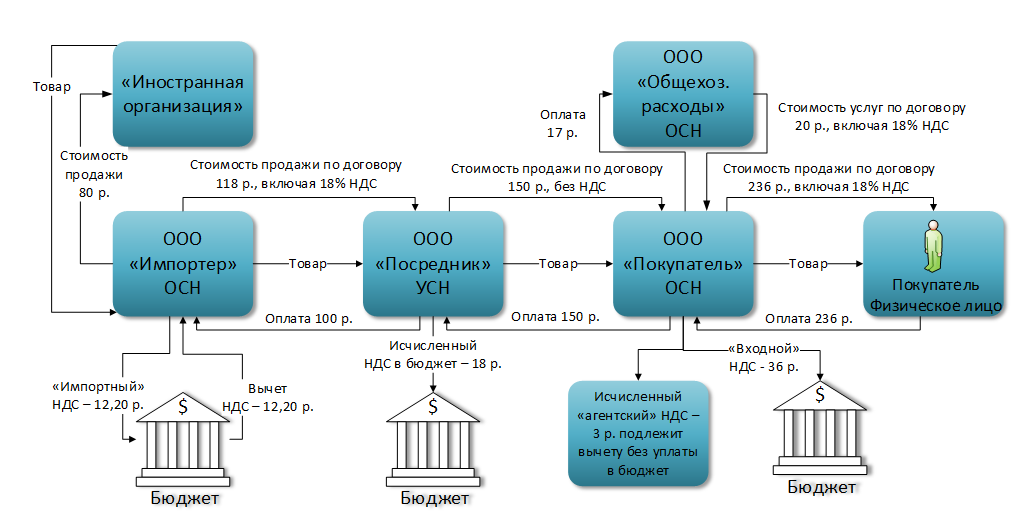

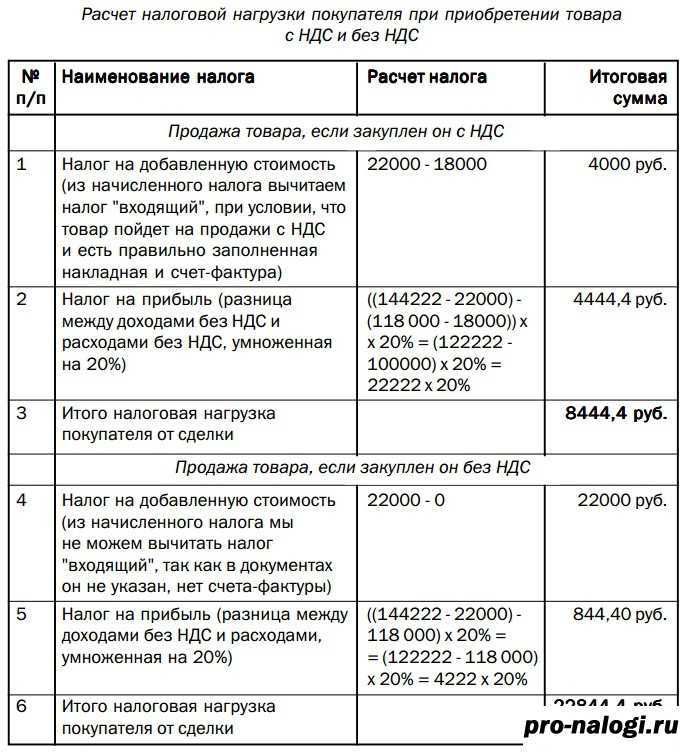

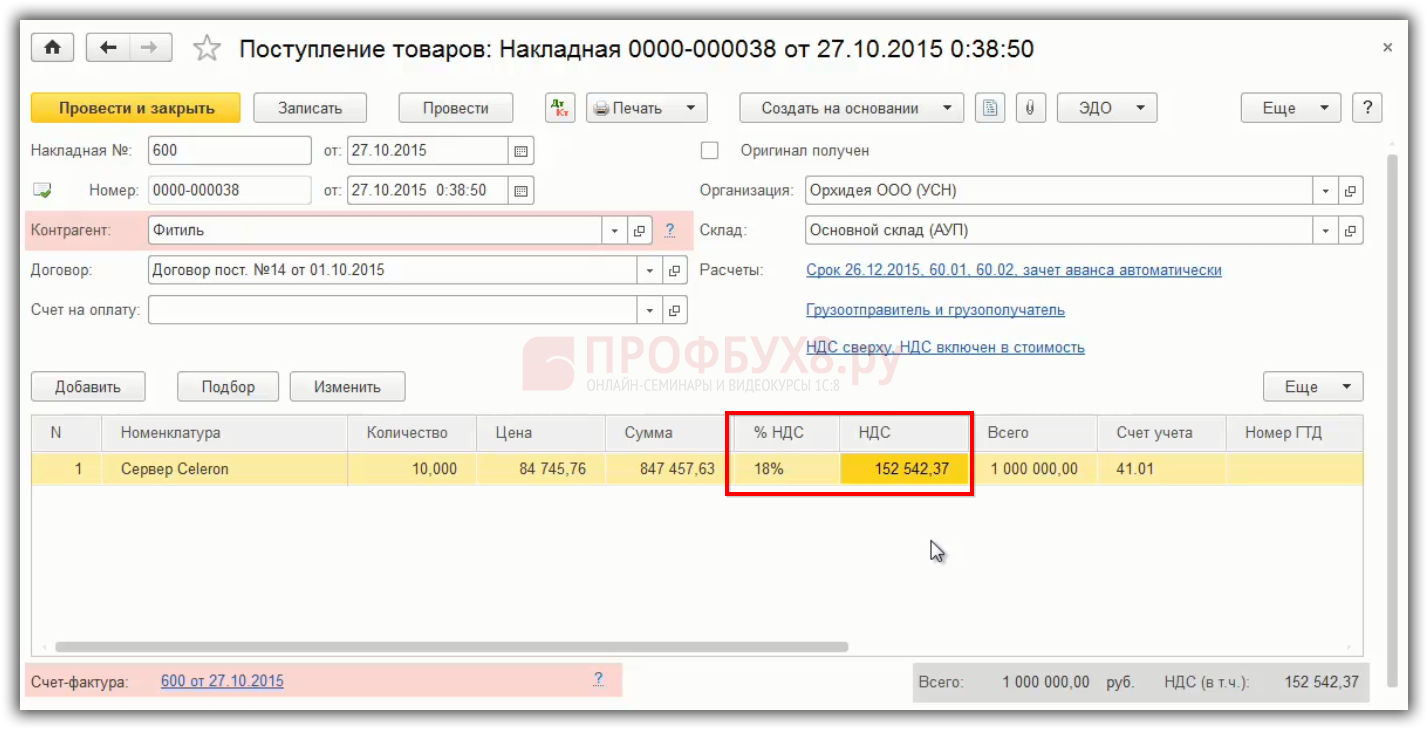

Итак, при составлении сметы организации, выбравшей упрощенный режим налогообложения, следует заложить налог на добавленную стоимость. Но в расчетной части документа указывать графу «НДС» будет неверно. Следовательно, включите специальный раздел «Компенсация по НДС при УСН» в смете.

А вот что включать в данное поле, ведь просто применить действующую ставку к конечной стоимости работы, услуги неправильно. По крайней мере, ставок НДС как минимум три: 0 %, 10 % и 20 %

Формула компенсации НДС при упрощенной системе налогообложения:

(МАТ + (ЭМ – ЗПМ) + НР × 0,1712 + СП × 0,15 + ОБ) × 0,20,

- МАТ — это материальные затраты на оказание услуги, выполнение работы;

- ЭМ — сумма затрат на эксплуатацию машин;

- ЗПМ — заработная плата и вознаграждения машинистов и иных специалистов, осуществляющих эксплуатацию машин;

- НР — накладные расходы. Для данной категории затрат, которые можно включить в расчет компенсации НДС при УС в смете, определен норматив 17,12 %;

- СП — сметная прибыль компании, заложенная в расчет. К данному показателю также установлен лимит — 15 %;

- ОБ — это чистая эксплуатация оборудования для оказания услуг, работ;

- 0,20 — это действующая ставка налога. Ранее показатель равнялся 0,18 (18 % до 31.12.2018).

ИЗМЕНЕНИЯ ПО НДФЛ С 2023 ГОДА

Одним из самых сложных изменений 2023 года стали новые правила работы с НДФЛ и, в итоге, кардинальные изменения в алгоритме расчета зарплаты. Изменилось все — дата получения дохода, расчетный период, сроки удержания и уплаты налога, сроки представления отчетности.

Дата получения дохода с 2023 года

- До 2023 года датой получения дохода считался последний день месяца, за который начислен доход. С 01.01.2023 датой фактического получения дохода в денежной форме является день выплаты сотруднику денег из кассы или перечисления с расчетного счета.

- Налог теперь нужно удерживать при каждой выплате сотруднику независимо от видов начислений (зарплата, отпускные, больничные, материальная помощь) и от их количества. С 2023 года такое понятие, как аванс, можно забыть. Теперь нужно начислять зарплату и за первую, и за вторую половину месяца и в обоих случаях удерживать НДФЛ.

Информация для пользователей программ Инфо-Предприятие Изменения в расчете зарплаты и работе с НДФЛ с 2023 года в программе Инфо-ПредприятиеЕсть вопросы по работе с программой?Проконсультироваться у специалиста

Расчетный период, сроки уплаты и отчетности по НДФЛ с 2023 года

- Расчетный период по НДФЛ с 2023 года — с 23-го числа предыдущего месяца по 22-е число текущего месяца.

- НДФЛ уплачивается в составе единого налогового платежа, срок уплаты не позднее 28 числа ежемесячно. Срок перечисления установлен единый, независимо от характера выплаты.

- Срок подачи уведомления об исчисленных суммах налога — не позднее 25 числа ежемесячно.

- Расчет 6-НДФЛ сдается по-прежнему ежеквартально, срок представления за 1 квартал, полугодие, 9 месяцев – не позднее 25-го числа месяца, следующего за отчетным периодом, за год — не позднее 25 февраля года, следующего за отчетным.За 2023 год это: 25 апреля 2023, 25 июля 2023, 25 октября 2023 и 26 февраля 2024. С 1 квартала 2023 6-НДФЛ сдается по новой форме.

При выпадении сроков уплаты и сдачи отчетов на праздничный или выходной день сроки переносятся на ближайший рабочий день.

Сроки подачи уведомлений и уплаты НДФЛ в зависимости от периода удержания

| Период удержания НДФЛ | Срок подачи уведомления | Срок подачи уведомления в 2023 | Срок уплаты | Срок уплаты в 2023 |

| С 1 января по 22 января | 25 января | 25 января 2023 | 28 января | 30 января 2023 |

| С 23 января по 22 февраля | 25 февраля | 27 февраля 2023 | 28 февраля | 28 февраля 2023 |

| С 23 февраля по 22 марта | 25 марта | 27 марта 2023 | 28 марта | 28 марта 2023 |

| С 23 марта по 22 апреля | 25 апреля | 25 апреля 2023 | 28 апреля | 28 апреля 2023 |

| С 23 апреля по 22 мая | 25 мая | 25 мая 2023 | 28 мая | 29 мая 2023 |

| С 23 мая по 22 июня | 25 июня | 26 июня 2023 | 28 июня | 28 июня 2023 |

| С 23 июня по 22 июля | 25 июля | 25 июля 2023 | 28 июля | 28 июля 2023 |

| С 23 июля по 22 августа | 25 августа | 25 августа 2023 | 28 августа | 28 августа 2023 |

| С 23 августа по 22 сентября | 25 сентября | 25 сентября 2023 | 28 сентября | 28 сентября 2023 |

| С 23 сентября по 22 октября | 25 октября | 25 октября 2023 | 28 октября | 30 октября 2023 |

| С 23 октября по 22 ноября | 25 ноября | 27 ноября 2023 | 28 ноября | 28 ноября 2023 |

| С 23 ноября по 22 декабря | 25 декабря | 25 декабря 2023 | 28 декабря | 28 декабря 2023 |

| С 23 декабря по 31 декабря | Последний рабочий день года | 29 декабря 2023 | Последний рабочий день года | 29 декабря 2023 |

Внимание! С 1 октября 2023 г. вступили в силу изменения в Налоговом Кодексе РФ, касающиеся уведомлений, подробная информация в статье: ⇒ Изменения в работе с уведомлениями об исчисленных налогах с 1 октября 2023 г. Об особенностях работы с уведомлениями по НДФЛ и страховым взносам в декабре 2023 и подготовке к работе в 2024 году читайте в материале:⇒ Советы бухгалтеру на декабрь 2023 — завершаем год и готовимся к следующему

С 2023 года работодатель может уплачивать НДФЛ из собственных средств

С 2023 года больше не действует п. 9 ст. 226 Налогового Кодекса РФ, запрещавший налоговым агентам уплачивать НДФЛ за счет собственных средств. Это связано с переходом на единый налоговый платеж.

Расчет НДФЛ 15% по отдельным налоговым базам продлен на 2023 год

С 1 января 2021 года на основании Федерального закона № 372-ФЗ от 23.11.2020 была введена прогрессивная ставка НДФЛ. С доходов до 5 млн рублей удерживается 13%, для доходов более 5 млн рублей налоговая ставка составляет 650 000 рублей и 15% с доходов, превышающих 5 млн рублей (за отдельным исключением).

На 2021 и 2022 годы был установлен переходный период, во время которого ставка 15% применяется налоговыми агентами к отдельным налоговым базам (зарплата, выплаты по договорам ГПХ, дивиденды и др.). На основании Федерального закона № 523-ФЗ от 19.12.2022 г. переходный период продлен на 2023 год. Применение повышенной ставки НДФЛ к совокупности налоговых баз перенесен на 2024 год.

Выделение НДС отдельной строкой в книге учета доходов и расходов

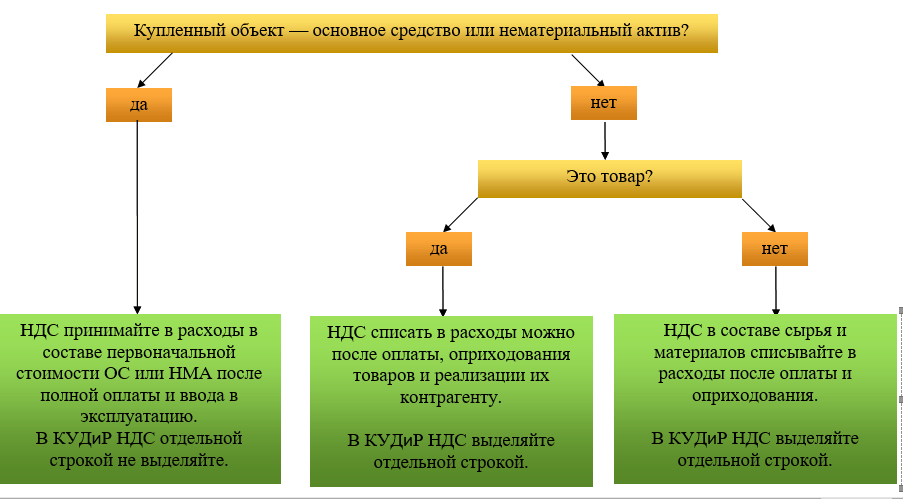

Суммы входного НДС, уплаченные при приобретении ТМЦ (работ, услуг), учитываются как отдельный самостоятельный вид расходов на основании подп. 8 п. 1 ст. 346.16 НК РФ, поэтому в Книге учета доходов и расходов*(1) они должны отражаться обособленно от стоимости товаров — отдельными строками (письма Минфина России от 18.01.2010 N 03-11-11/03, от 02.12.2009 N 03-11-06/2/256, УФНС России по г. Москве от 30.11.2006 N 18-11/3/104921@).

Таким образом, определить остаток оплаченного нереализованного товара на 01.01.2021 следует по результатам проведенной на эту дату инвентаризации и документов об оплате.

Стоимость реализованного оплаченного товара, рассчитанная по приведенным выше формулам, отражается в Книге доходов и расходов на последнее число месяца (письмо Минфина России от 05.06.2007 N 03-11-04/2/159).

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Переход на УСН с ЕНВД ранее созданных организаций и предпринимателей;

— Энциклопедия решений. Налогообложение при переходе с ЕНВД на иной режим. Доходы и расходы;

— Вопрос: Можно ли на УСН использовать методику оценки товаров по средней стоимости, которая содержится в письмах Минфина России от 28.04.2006 N 03-11-04/2/94, от 15.05.2006 N 03-11-04/2/106? (ответ службы Правового консалтинга ГАРАНТ, декабрь 2020 г.)

— Вопрос: Организация занимается розничной торговлей через магазины и павильоны с площадью торгового зала более 150 квадратных метров, применяет УСН с объектом налогообложения «доходы минус расходы». Номенклатура товара — большая, количественный учет товаров не ведется. При определении стоимости реализованных и оплаченных покупных товаров организация пользуется методикой, предложенной Минфином России. В какой момент, каким документом и каким образом отразить стоимость реализованных и оплаченных товаров в книге доходов и расходов? (ответ службы Правового консалтинга ГАРАНТ, октябрь 2010 г.)

— Отмена ЕНВД: выбор оптимального налогового режима и переход на УСН в 1С (журнал «БУХ.1С», N 12, декабрь 2020 г.) (раздел: Если продолжается ведение суммового учета товаров);

— Учет товаров на малых предприятиях. Первый способ — суммовой учет (Ю.М. Бурыкин, «БУХ.1С», N 5, май 2011 г.);

— Вопрос: Наша фирма занимается розничной торговлей, применяет УСН с объектом налогообложения «доходы минус расходы». Каждый месяц мы продаем товары более 4000 наименований. Ежемесячное списание оплаченных и реализованных партий производится по средней стоимости с помощью бухгалтерской программы. Можно ли проверить расчеты, выполненные программой? («Упрощенка», N 11, ноябрь 2008 г.)

— Вопрос: В соответствии с НК РФ налогоплательщики, применяющие УСН, расходы по приобретению товаров учитывают по мере их реализации. Согласно письму Минфина России N 03-11-04/2/94 от 28.04.2006 метод учета указанных расходов налогоплательщики вправе установить самостоятельно. Организация, работающая на УСН (объект налогообложения «доходы минус расходы», вид деятельности — оптовая торговля), разработала свою формулу способа списания стоимости товара, учитывающую особенности и удобство для работы конкретной организации. Не является ли это для налоговых органов нарушением? («Малая бухгалтерия», N 2, февраль-март 2008 г.)

— Вопрос: Организация применяет УСНО с объектом налогообложения «доходы минус расходы». Каков общий порядок учета входного НДС в расходах при УСНО? Нужно ли его по-прежнему указывать в книге доходов и расходов отдельной строкой? (журнал «Упрощенная система налогообложения: бухгалтерский учет и налогообложение», N 3, март 2017 г.)

— Вопрос: Организация занимается оптовой торговлей, применяет УСН с объектом «доходы минус расходы». Обязательно ли в книге доходов и расходов отдельной строкой выделять НДС, относящийся к затратам (например стоимость товаров, приобретенных для продажи)? Какие предусмотрены штрафные санкции, если организация так не делает, а списывает в расходы одной строкой материальные затраты вместе с НДС? (ответ службы Правового консалтинга ГАРАНТ, ноябрь 2012 г.)

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТМозалева Наталья

Ответ прошел контроль качества

8 декабря 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (утверждена приказом Минфина России от 22.10.2012 N 135н).

Единый налоговый платёж: отчётные и налоговые периоды на упрощённом режиме

Все компании и ИП уплачивают налоги и сборы единым налоговым платежом (ЕНП) через единый налоговый счёт (ЕНС).

В ЕНП входит общая сумма налогов и взносов, которые нужно уплатить. Исключение — взносы на травматизм. Их нужно перечислять в Единый государственный внебюджетный Социальный фонд.

Порядок работы с ЕНП такой:

Компании и ИП зачисляют деньги на свой налоговый счёт. Общую сумму платежей компании и ИП рассчитывают самостоятельно. Вносить деньги на ЕНС можно частями в любое время в течение года

Важно, чтобы к моменту списания ЕНП на счёте была необходимая в этот период сумма.Дата списания ЕНП одна для всех — 28-е число месяца.

Компании и ИП уведомляют налоговую об исчисленных суммах. Сообщить о них можно в налоговых декларациях или уведомлением

Налоговое уведомление по по всем обязательным платежам подают в двух случаях: если декларацию будут подавать после уплаты налогов и если декларации не предусмотрены.Достаточно одного уведомления для всех платежей. Форму можно посмотреть в приказе ФНС. Срок подачи уведомления — не позднее 25-го числа в месяц уплаты.

Налоговая списывает деньги с ЕНС и распределяет их по обязательствам налогоплательщиков.

Налоговый период для расчёта налога на УСН — календарный год. Вносить авансовые платежи нужно ежеквартально: за первый квартал, полугодие и девять месяцев календарного года. Сроки уплаты авансовых платежей по налогу УСН в 2024 году такие:

- по итогам первого квартала — не позднее 29 апреля;

- по итогам полугодия — не позднее 29 июля;

- по итогам девяти месяцев — не позднее 28 октября.

Срок уплаты налога УСН по итогам 2024 года:

- для компаний — до 28 марта 2025 года;

- для ИП — до 28 апреля 2025 года.

НДС платят ежемесячно равными долями в течение трёх месяцев после отчётного квартала. Крайний срок уплаты — 28-е число каждого месяца.

Фото: fizkes / Shutterstock

Перечислить НДФЛ, удержанный с доходов с 23-го числа прошлого месяца по 22-е число текущего месяца, нужно не позднее 28-го числа текущего месяца. При уплате за январь и декабрь будут особые сроки. Если НДФЛ удержан за период с 1 по 22 января, он должен быть уплачен не позднее 28 января. За период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года.

Срок уплаты имущественных налогов за год для компаний — не позднее 28 марта года, следующего за истёкшим налоговым периодом. Срок уплаты авансовых платежей за первый, второй и третий кварталы — не позднее 28-го числа месяца, следующего за истёкшим отчётным периодом. Авансовые платежи не уплачиваются, если это предусмотрено в законе субъекта РФ или в акте местного самоуправления.

Что будет, если не уплатить налоги вовремя? Начислят пени или оштрафуют.

Пени начислят за просрочку авансового платежа — рассчитать размер пени можно здесь.

Если компания или ИП не уплатят налог, им выставят штраф: 20% от неуплаченной суммы, если пропустили срок уплаты случайно, и 40% — если налоговая сможет доказать, что налог не уплатили умышленно.

Какие операции не мешают применять УСН

С начала 2023 года не вправе применять УСН организации, получившие от других лиц наличные и (или) безналичные денежные средства, не составляющие их валовую выручку и не являющиеся суммами (выручкой, доходами), не включаемыми ими в валовую выручку в соответствии с п. 2, ч. 1 п. 6 ст. 328 и п. 4 ст. 174 НК (безвозмездная помощь и прочие суммы, не включаемые в состав внереализационных доходов).

В 2024 г. данный запрет несколько смягчится и не будет применяться в следующих случаях:

- при получении (возврате) бюджетных ссуд;

- при получении суммы в белорусских рублях (иностранной валюте) в результате продажи (покупки, конверсии) иностранной валюты;

- если получение денег обусловлено прекращением обязательств должника (в том числе частично) по приобретенному этой организацией, являющейся новым кредитором, денежному требованию (ч. 3 подп. 2.1.6 ст. 324 НК п. 146 ст. 1 Проекта).

Напомним, что право на УСН сохраняется, если организация отразила в учетной политике решение о признании денежных средств, при получении которых она не вправе применять УСН, внереализационными доходами, которые облагаются УСН в составе валовой выручки. Теперь в НК планируется уточнить, что такое решение должно быть отражено в учетной политике не позднее даты получения первой суммы денежных средств, при получении которых в соответствии с ч. 1 подп. 2.1.6 ст. 324 НК плательщик не вправе применять УСН (ч. 4 подп. 2.1.6 ст. 324 НК, п. 146 ст. 1 Проекта).

Организация на УСН, не ведущая бухучет, при принятии решения о признании внереализационными доходами денежных средств должна будет представить в налоговый орган учетную политику, в которой отражено такое решение, не позднее 30 календарных дней со дня утверждения руководителем организации и (или) иным уполномоченным лицом (органом) изменений и (или) дополнений в учетную политику (ч. 2 подпункт 1.4.2 ст. 22 НК, п. 6 ст. 1 Проекта).

Изменения и (или) дополнения в декларацию по налогу при УСН в связи с включением таких денежных средств в валовую выручку с 2024 г. не вносятся в том числе после истечения установленного законодательством срока представления данной декларации за последний отчетный период того календарного года, в котором получены эти денежные средства (ч. 5 подп. 2.1.6 ст. 324 НК, п. 146 ст. 1 Проекта).

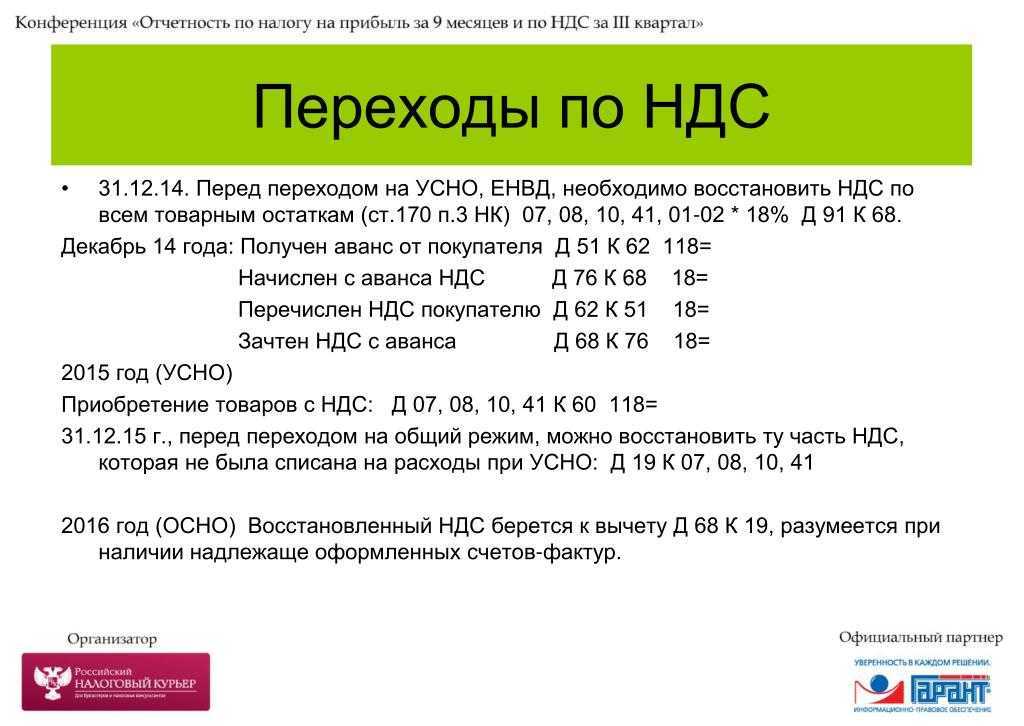

Признание расходов, вычет НДС и уплата НДФЛ при переходе с упрощенной системы налогообложения на общую систему

Страховые взносы

Минфин РФ в письме от 22 декабря 2014 г. N 03-11-06/2/66188 сделал вывод, что при переходе с упрощенной системы налогообложения с объектом «доходы» на общий режим налогообложения расходы в виде страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование и обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные в период применения упрощенной системы налогообложения и оплаченные после перехода на общий режим налогообложения, организация вправе учесть при исчислении налога на прибыль.

Сделать это можно на дату перехода

Обращаем внимание, что в письме говорится об объекте налогообложения «доходы»

Ранее Минфин считал, что при уходе с упрощенки с «доходов» компания не вправе списать расходы на общей системе. Указанную позицию целесообразно распространить и на другие расходы, например, учесть невыплаченную зарплату, материалы, переданные в производство в прошлом году, а оплаченные в этом. Раньше такие расходы удавалось защитить только в судебном порядке.

НДС

В письме Минфина РФ и ФНС РФ от 27 февраля 2015 г. N ГД-3-3/743 сделан вывод, что при переходе ИП с УСН на общий режим налогообложения суммы НДС по товарам, приобретенным как для перепродажи, так и для использования в производственной деятельности, но не использованным в период применения упрощенной системы налогообложения, принимаются к вычету в общем порядке (статья 172 НК РФ), в случае использования этих товаров для операций, подлежащих налогообложению НДС.

Право на указанные вычеты возникает в том налоговом периоде, в котором был переход с УСН на общий режим налогообложения. Этим правом налогоплательщик может воспользоваться в течение трех лет после окончания налогового периода, в котором был переход с УСН на общий режим налогообложения.

НДС по основным средствам, приобретенным и введенным в эксплуатацию в период применения УСН, к вычету при исчислении НДС, подлежащего уплате в бюджет, не принимается. При приобретении товаров (работ, услуг), в том числе основных средств и нематериальных активов, лицами, не являющимися налогоплательщиками НДС, суммы налога, предъявленные им при приобретении, учитываются ими в стоимости таких товаров (работ, услуг), в том числе основных средств и нематериальных активов.

При реализации ИП, перешедшего с УСН на общий режим налогообложения, недвижимого имущества, приобретенного в период применения упрощенной системы налогообложения, налоговая база по НДС определяется как разница между ценой реализуемого имущества с учетом налога и стоимостью реализуемого имущества.

НДФЛ

Минфин обращает внимание на обязанность по исчислению и уплате налога на доходы физических лиц при переходе на общий режим налогообложения. Налогоплательщики — ИП при исчислении налоговой базы по НДФЛ имеют право на получение профессиональных налоговых вычетов в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов (п.3 ст.210 НК РФ)

Налогоплательщики — ИП при исчислении налоговой базы по НДФЛ имеют право на получение профессиональных налоговых вычетов в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов (п.3 ст.210 НК РФ).

При реализации амортизируемого имущества налогоплательщики вправе уменьшить доходы на остаточную стоимость амортизируемого имущества.

Если объект недвижимости, реализованный в период применения УСН, приобретен в период применения УСН, то остаточная стоимость такого объекта не определяется, поскольку при использовании объекта при применении УСН, амортизация не начисляется. В этом случае при переходе на общий режим налогообложения ИП может уменьшить доходы от реализации недвижимого имущества на профессиональный налоговый вычет по НДФЛ в виде расходов на приобретение этого имущества, которые не были учтены в период применения УСН.

Таким образом, по мнению ФНС России, ИП, который приобрел недвижимое имущество в период применения УСН с объектом в виде доходов и поэтому не учитывал каких-либо расходов при налогообложении, при переходе на общий режим налогообложения и реализации указанного имущества вправе при исчислении НДФЛ принять в составе профессионального налогового вычета всю сумму фактически произведенных и документально подтвержденных расходов на приобретение недвижимого имущества, в том числе предъявленную ему при приобретении сумму НДС.