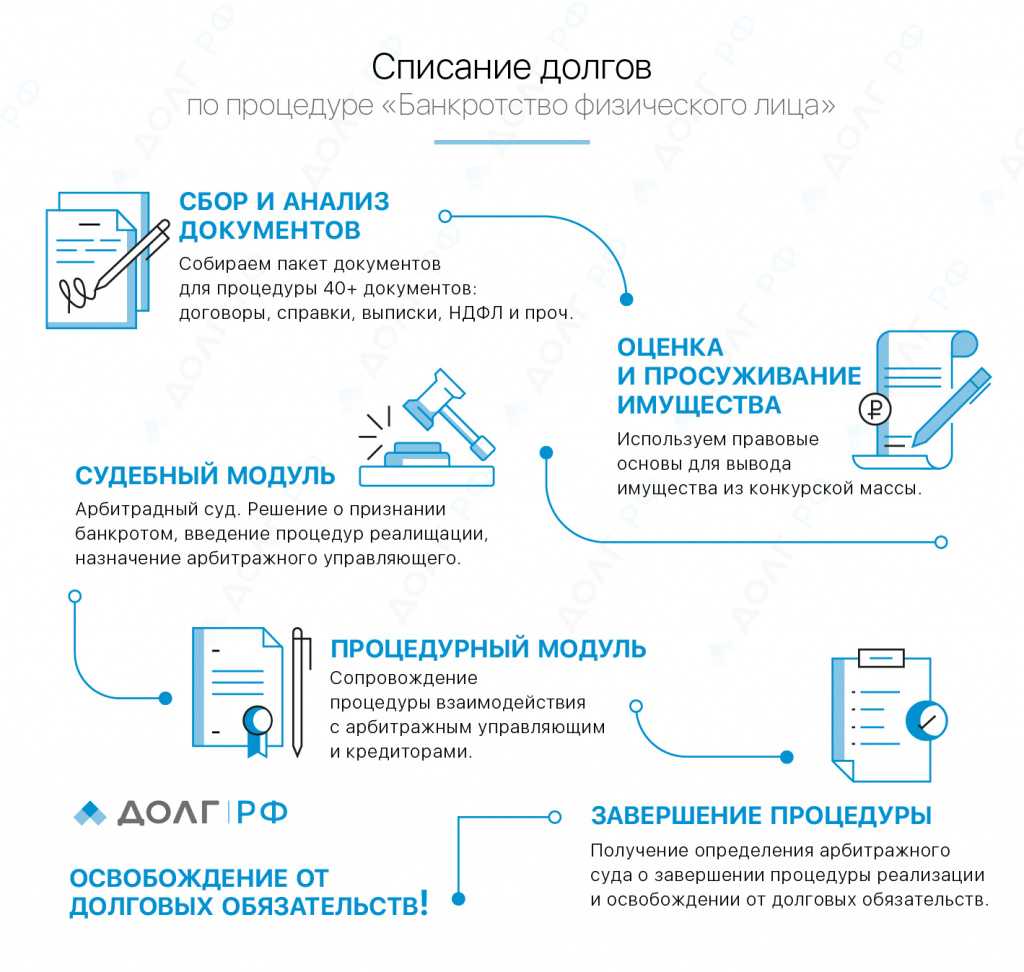

Шаг 5 — реализуем имущество

Некоторые граждане пытаются уйти от процедуры реструктуризации и намеренно избегают платежей по своим обязательствам. Их цель — моментальный переход на этап продажи имущественных ценностей. Так делать запрещено. Более того, этот обман легко вскрыть, а последствия будут существенными. Должника признают банкротом, но от долгов не избавят, а наоборот — обяжут рассчитаться со всеми кредиторами в полном размере.

Если же физическое лицо действительно не в состоянии платить по плану реструктуризации, то суд подтверждает его банкротство и переводит весь процесс на стадию реализации имущества.

Здесь все проходит гораздо строже — вы отдаете все свои карты (дебитовые и кредитные) финансовому управляющему и не ведете никаких дел за его спиной. Все ваши доходы получает эксперт и самостоятельно распоряжается ими. Единственное, что вы можете — ходатайствовать в суде о назначении ежемесячного содержания себе и своей семье.

На данном этапе долги также фиксируются, а исполнительные и взыскательные процессы прекращаются. Но реализация имущества не означает списания накопившейся задолженности.

Сам процесс продажи — весьма длительный. В лучшем случае операции займут полгода, а при наличии залогового имущества этот этап может растянуться на год. Если никакого ценного имущества у банкрота нет, то эта стадия не прекращается, но существенно упрощается и длится всего полгода.

Финансовый управляющий реализует дорогостоящие имущественные ценности — автомобиль, недвижимость, землю. А вот что не подлежит продаже:

- предметы первой необходимости;

- ценности, напрямую использующиеся в профессиональной деятельности должника;

- предметы, применяющиеся в быту;

- единственная жилая недвижимость;

- земля, на которой расположен единственный жилой фонд.

Порядок прохождения процедуры для ИП

Первые различия между банкротством предпринимателя и физического лица становятся очевидны при подготовке документов в суд. Кроме личных сведений и обязательных справок, гражданин должен предоставить финансовые активы своего ИП, сведения об оборудовании, остатках на счетах и пр. Перечень кредиторов дополняется всеми заимодателями, перед которыми у предпринимателя есть текущая задолженность. Анализ финансово-хозяйственной деятельности проводится с изучением договоров с контрагентами для исключения риска преднамеренного банкротства.

Этапы проведения процедуры банкротства для индивидуальных предпринимателей (ИП) через суд:

Для выполнения данного этапа составляется перечень кредиторов должника, формируется сообщение и размещается в Едином федеральном реестре юридически значимых сведений о фактах деятельности юридических лиц, индивидуальных предпринимателей и иных субъектов экономической деятельности (ЕФРСДЮЛ). В данном сообщении указывается информация о намерении должника обратиться в Арбитражный суд с заявлением о признании несостоятельным (банкротом). После размещения сообщения в ЕФРСДЮЛ подается Заявление в суд о банкротстве должника не ранее, чем через 15 календарных дней после даты опубликования уведомления о намерении обратиться с заявлением о признании должника банкротом (п. 2.1 ст. 7 Федерального закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)»).

И по истечении 30 дней со дня опубликования уведомления, — данное уведомление утрачивает силу.

Для публикации данных сведений должнику необходимо обратиться в уполномоченную на это организацию, заключив с ней договор и дав ей поручение на публикацию сведений, оплатив данные услуги дополнительно согласно тарификации, установленной в данной организации.

Второй этап. Подача заявления.

Заявление может подаваться непосредственно предпринимателем, решившим избавиться от долгов путем признания себя банкротом, а также уполномоченным органом. Также нужно предоставить:

- Договоры и иные документы, обосновывающие возникновение долга;

- Выписка из ЕГРИП;

- Список кредиторов;

- Опись имущества;

- Копии о сделках с имуществом, сумма которого превышает 300 тыс. рублей, за истекшие 3 года;

- Информация о доходах за 3 года;

- Копия свидетельства о браке, о рождении детей (при наличии);

- Сообщение о намерении должника обратиться в суд с заявлением о банкротстве и поручение, данное уполномоченной организации на публикацию данных сведений;

Третий этап. Рассмотрение дела.

Рассмотрение заявления в среднем проходит через один месяц. Если для рассмотрения дела одного судебного заседания оказалось недостаточно, назначается дата еще одного — дополнительного. По итогам ознакомления суда с заявлением, выносятся следующие судебные акты:

- Определение о возвращении заявления о признании гражданина несостоятельным (банкротом);

- Определение о прекращении производства по делу о несостоятельности (банкротстве) гражданина;

- Решение о признании гражданина банкротом и введении реализации имущества долгов;

- Определение о признании обоснованным заявления о признании гражданина несостоятельным (банкротом) и введении реструктуризации долгов гражданина.

Четвертый этап. Реструктуризация задолженности.

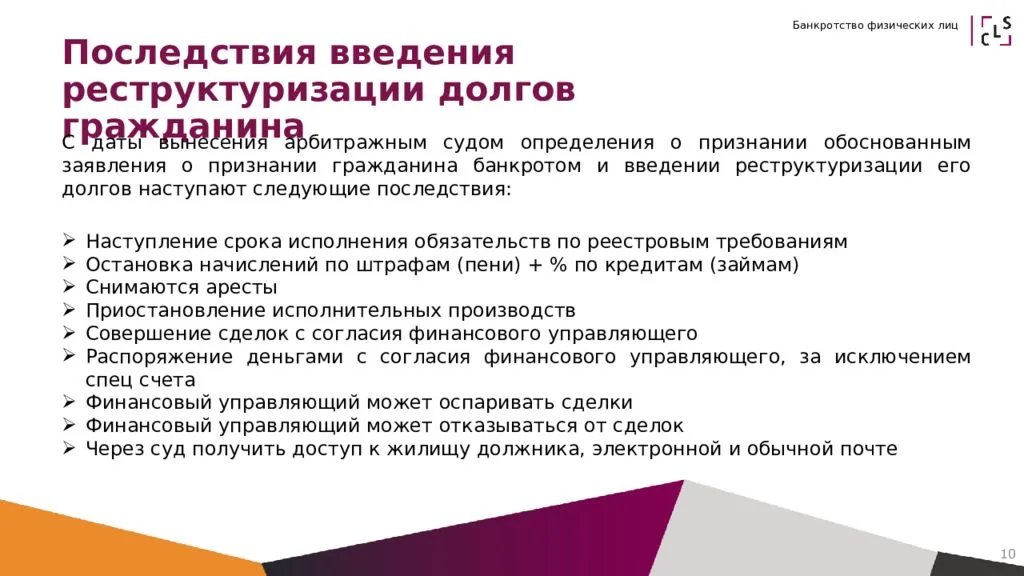

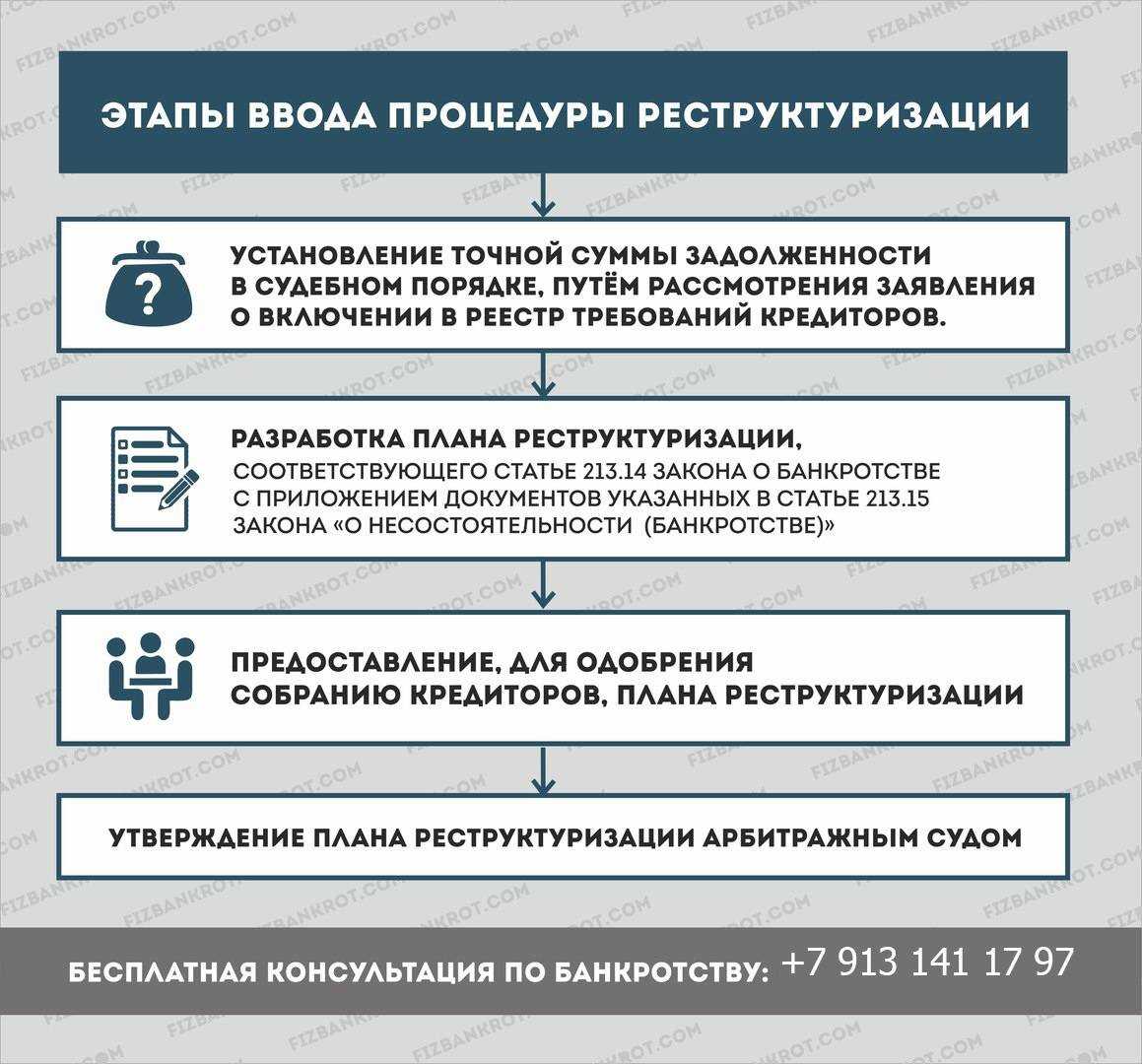

Вынесение определения о введении реструктуризации долгов влечет за собой утверждение плана реструктуризации долгов гражданина и утверждение его собранием кредиторов или судом. Согласно плану реструктуризации долгов гражданина должник постепенно выплачивает свою задолженность, при этом не начисляются дополнительные пени и проценты по кредиту, приостанавливаются все возбужденные исполнительные производства. Когда план реструктуризации будет исполнен, выносится определение суда о завершении процедуры реструктуризации долгов. Обычно план утверждается на срок до 2 лет (при утверждении его судом) или 3 лет (если данный план был одобрен собранием кредиторов). Если план не исполняется, то гражданина переводят в процедуру реализации долгов гражданина.

В большинстве случаев суд сразу выносит решение о введении процедуры реализации имущества гражданина. На данном этапе проводится анализ сделок гражданина, его семейное и имущественное положение, а также утверждение торгов и реализация имущества гражданина.

Пятый этап. Признание банкротом.

При выполнении всех работ, необходимых для проведения процедуры реализации имущества гражданина, выносится определение суда о завершении процедуры реализации имущества и освобождении гражданина от долгов.

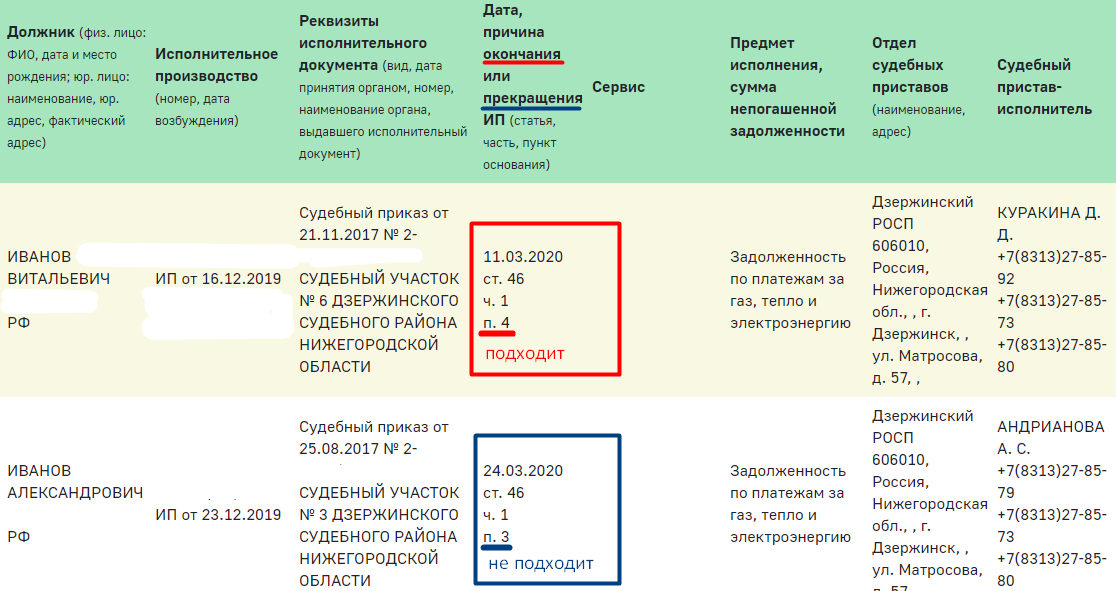

Сколько может длиться процедура

Закон о банкротстве не устанавливает максимальный срок банкротства физического лица — в зависимости от конкретной ситуации, он может составлять 1–3 года. При этом на сроки процедуры влияют следующие факторы:

- количество кредиторов;

- наличие у должника стабильного дохода;

- состав имущества;

- наличие сделок с имуществом. Напомним, что срок давности операций отчуждения имущества составляет 3 года — все заключенные в этот период сделки финансовый управляющий вправе оспорить.

Сколько будет длиться банкротство физического лица во многом зависит и от того, кто входит в реестр кредиторов. Если среди тех, кому задолжало физ. лицо, есть не только банки и МФО, но и другие граждане, то срок рассмотрения дела затягивается. Потому что именно физики стараются как можно больнее наказать неплательщика, требуют продления сроков реализации имущества по более подходящей, с их точки зрения, цене.

Особую позицию в деле о банкротстве всегда занимают и представители Агентства по страхованию вкладов (АСВ). Оно выступает в роли кредитора тогда, когда должник брал кредиты в банках с отозванной на этапе судов лицензией. Наличие в деле этих двух категорий кредиторов означают, что сроки процедуры будут максимально затянуты, и арбитражным судом будет проведено максимальное из возможных заседаний суда.

После признания должника банкротом те долги, на которые не хватило средств, полученных при реализации имущества, списываются.

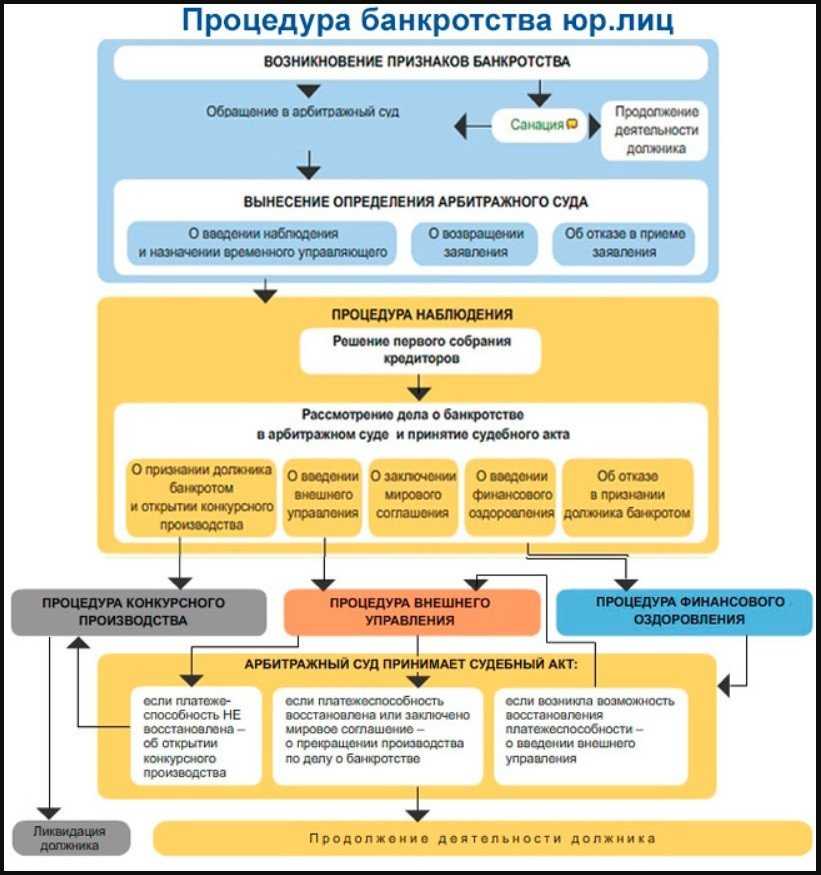

Банкротство физических лиц: что это такое?

Говоря языком закона, банкротство физического лица (иначе именуемое несостоятельность физического лица) — это признанная арбитражным судом (в некоторых случаях возможно внесудебное банкротство) неспособность физического лица (гражданина) в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

То есть банкротство физического лица предполагает, что данное лицо не может в полном объеме исполнить все свои обязательства перед кредиторами, государством и т.д., поэтому для справедливого удовлетворения требований кредиторов или для восстановления платежеспособности физического лица-должника (если это возможно) судом вводится ряд мер и ограничений, так называемых “процедур банкротства”. Данные процедуры банкротства физического лица жестко регламентированы законом, так как при неплатежеспособности гражданина должен быть соблюден баланс интересов должника и кредиторов. Только после завершения данных процедур, если платежеспособность не будет восстановлена, физическое лицо признается банкротом с освобождением от исполнения оставшихся после исполнения в ходе процедуры банкротства обязательств или с сохранением обязательств.

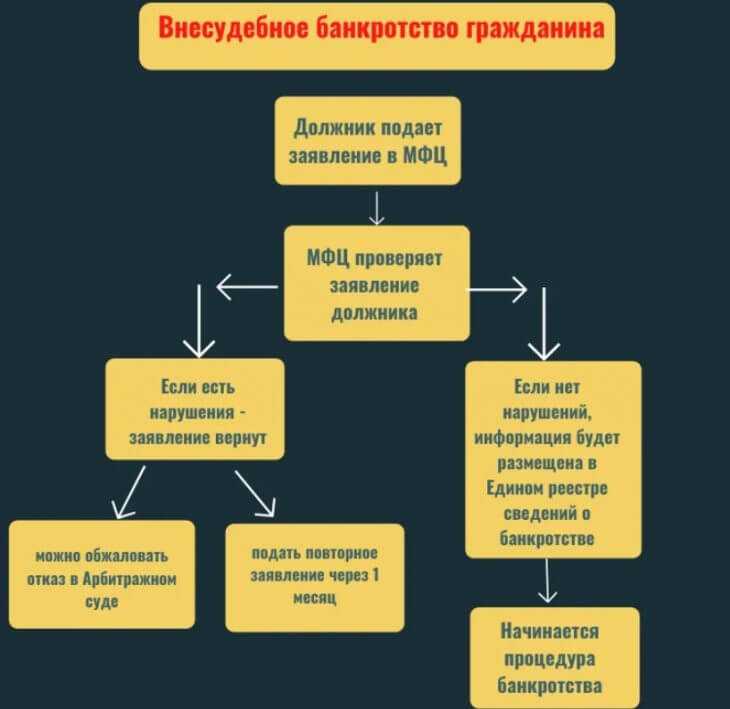

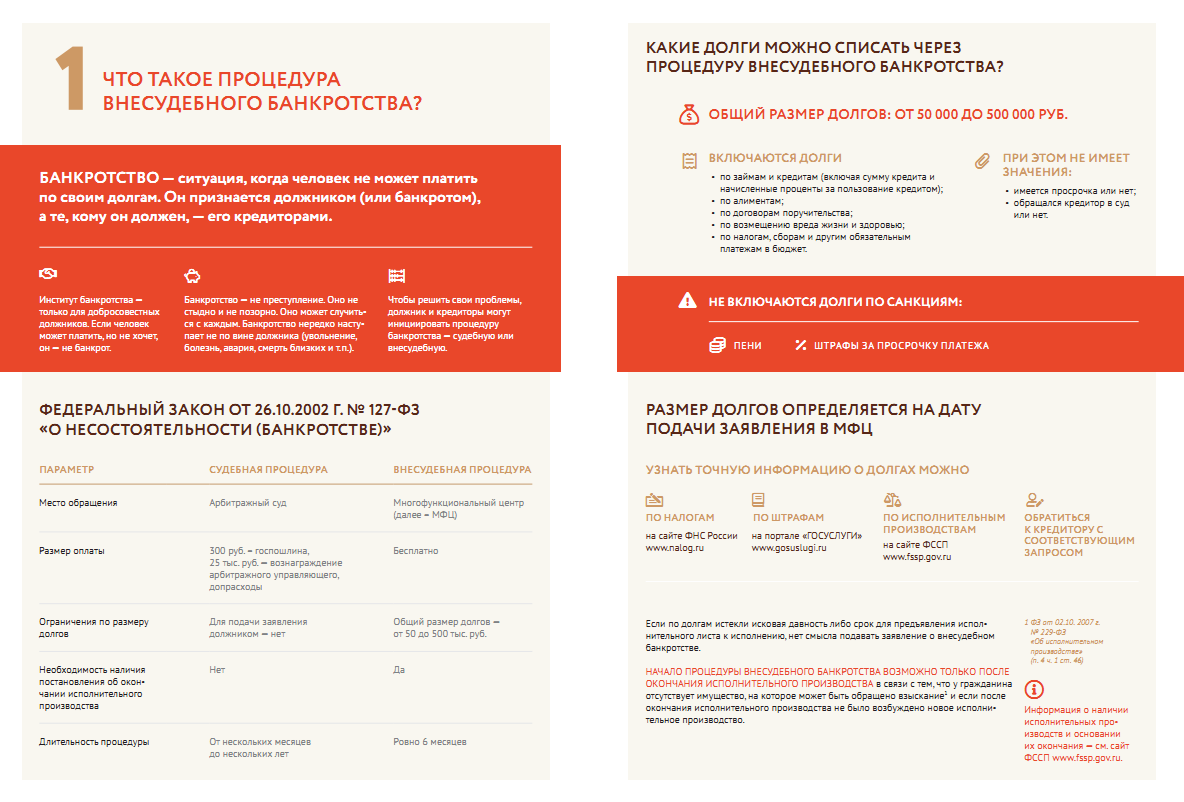

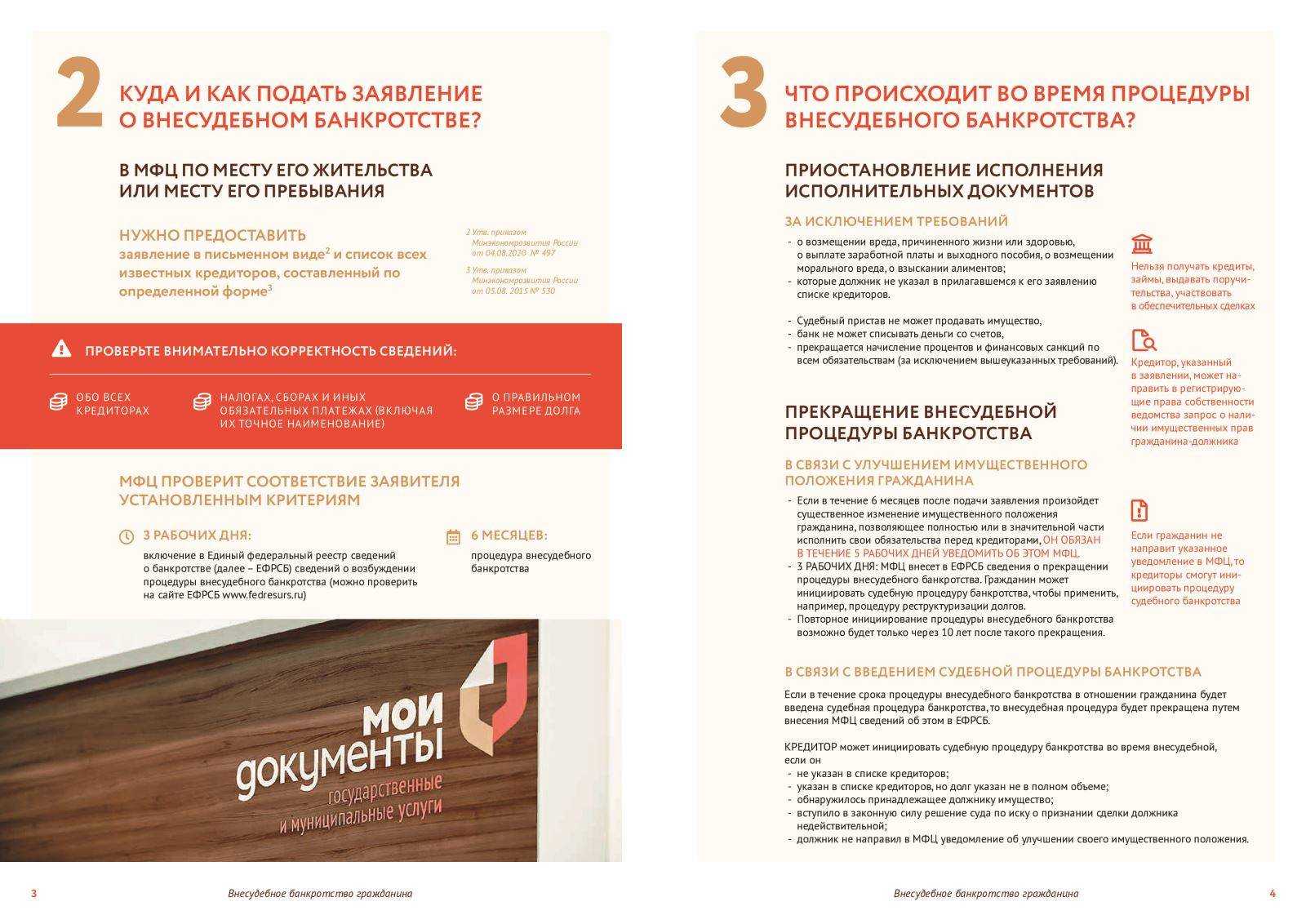

Чем отличается внесудебное банкротство?

Этот метод решения долговых проблем появился относительно недавно. В этом случае порядок признания гражданина банкротом таков:

- Заявление в МФЦ. где указываются задолженности и прописываются кредиторы.

- Проверка сведений. Сотрудники МФЦ проверяют заявление на ошибки, считают сумму долгов, смотрят исполнительные производства.

- Передача информации о банкротстве в ЕФРСБ, приставам, в суд по месту жительства и кредиторам.

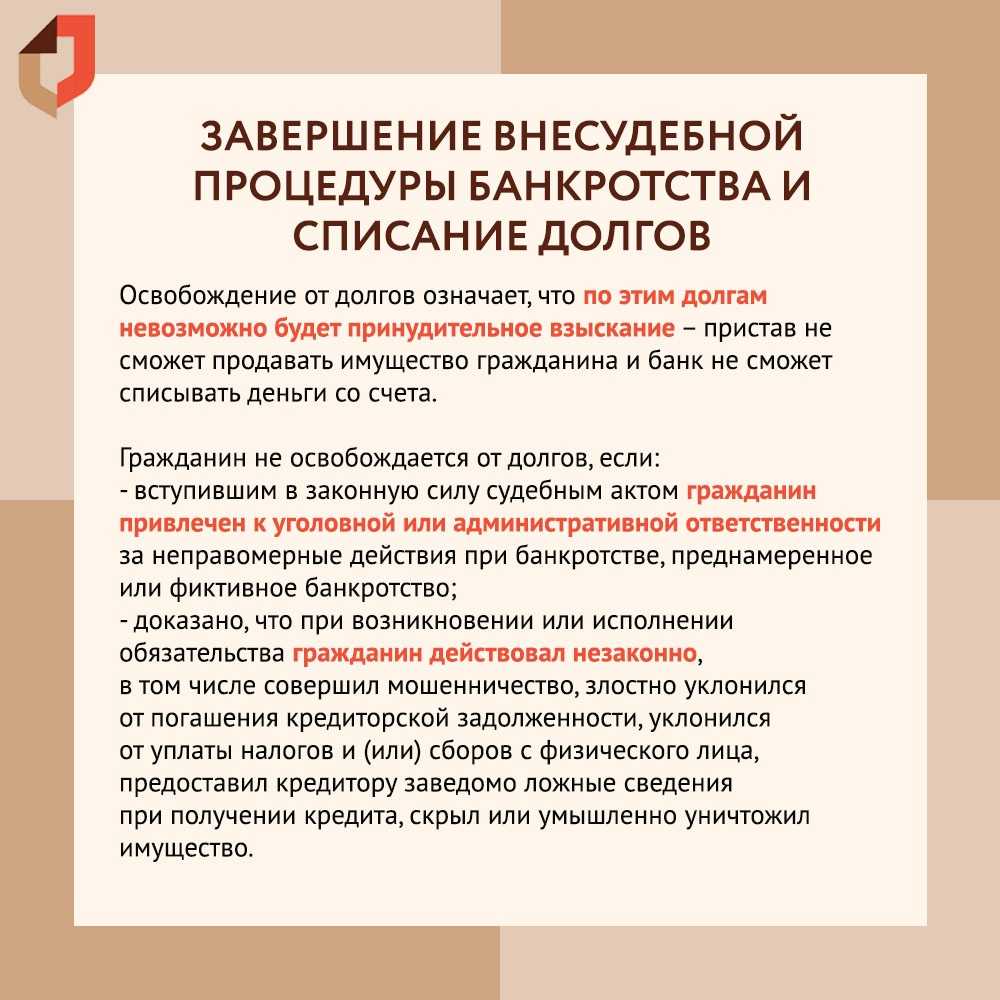

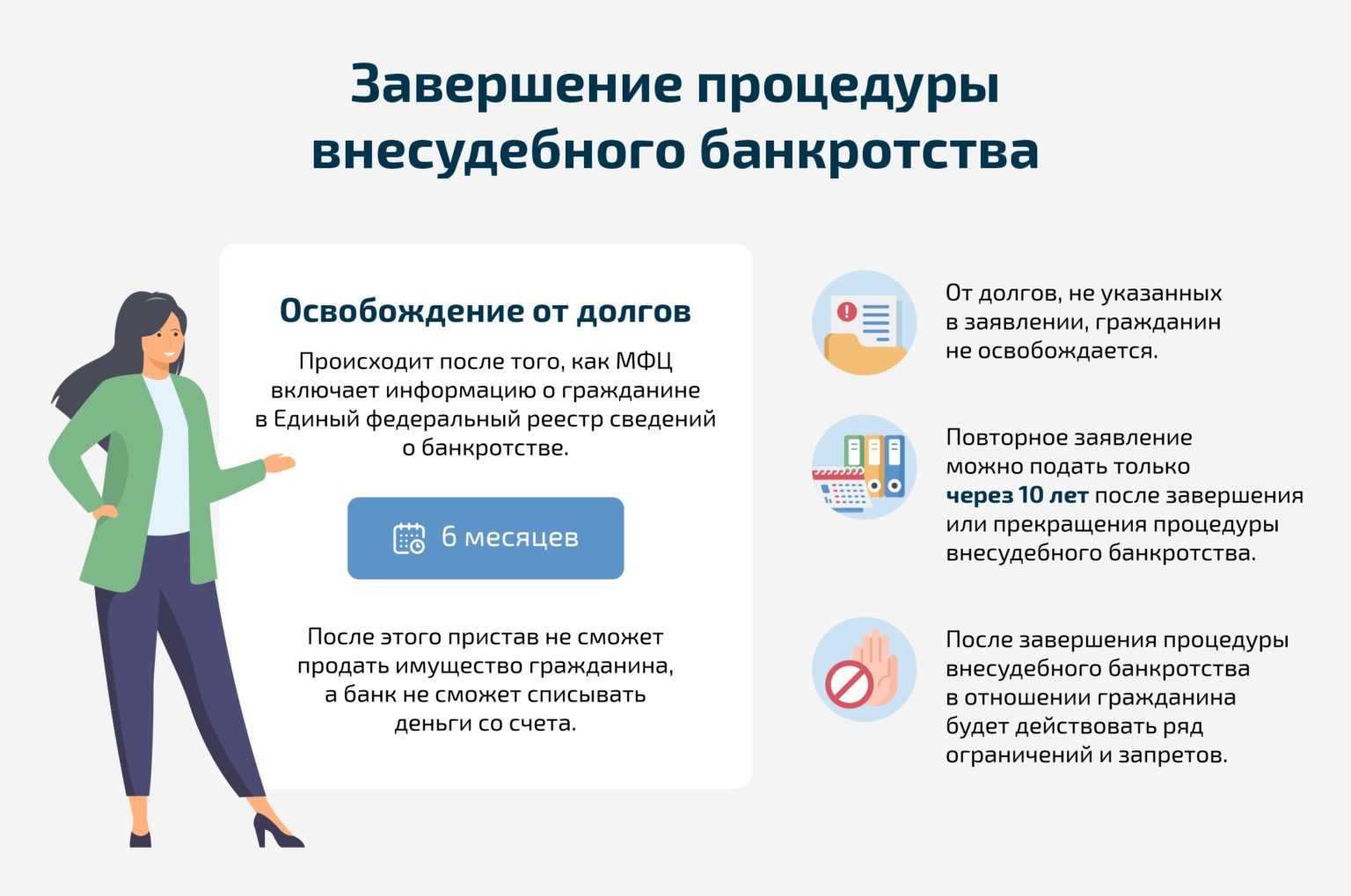

- Признание несостоятельности. Если в течение 6 месяцев у должника не появились доходы и имущество, долги списывают.

Если кредиторы не обнаружили себя в заявлении о банкротстве либо могут доказать, что должник указал сумму долга меньше реальной, скрыл имущество или доходы, то подать в суд соответствующие обращения для них не составит труда. А это затянет и усложнит процесс для должника. Поэтому скрывать что-либо не рекомендуем.

О каких деталях вашей биографии должен знать суд и финансовый управляющий? Расскажем на консультации

Распространенные мифы при банкротстве физлиц

Миф: статус банкрота означает избавление от долгов без потерь.

Реальность: банкрот должен будет оплатить услуги финансового управляющего и другие издержки, общая сумма которых варьируется зависимо от ситуации. Все ценное, кроме личных вещей, единственного дома или квартиры, вещей первой необходимости, будет продано с молотка.

Миф: подав иск, вы гарантированно получите статус банкрота.

Реальность: должнику придется доказать, что при взятии кредита он был платежеспособен и указал о себе правдивую информацию. Если выяснятся несоответствия в размере зарплаты, месте работы или других сведениях, должнику грозит уголовная ответственность и лишение свободы.

Миф: можно уберечь имущество от продажи, заключив фиктивную сделку с родственником или знакомым.

Реальность: все сделки с имуществом, проведенные должником за 12 месяцев до подачи им заявления о признании банкротом, будут подвергнуты проверкам и оспорены. Чаще всего такие сделки признают недействительными.

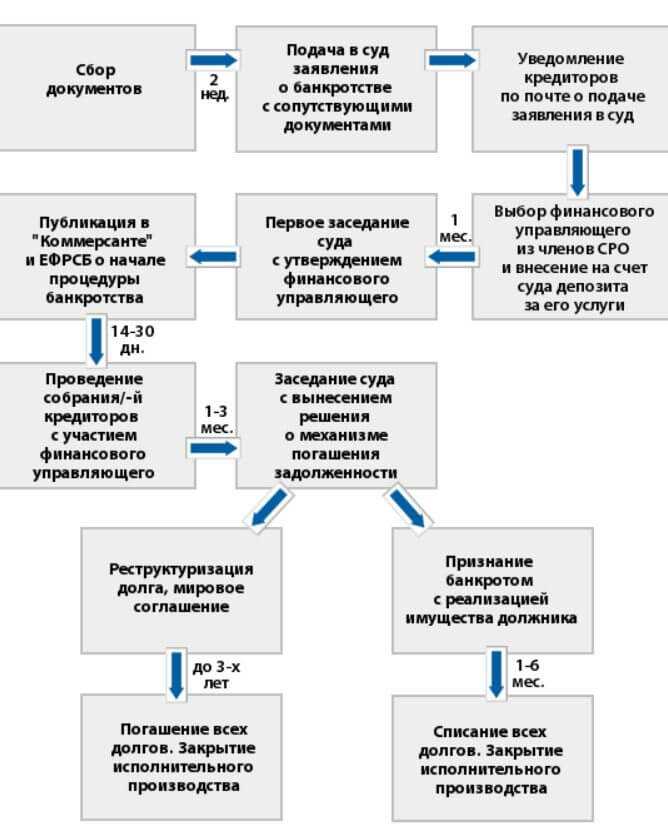

Шаг 3 — посещаем первое заседание

Особой инструкции, как вести себя на суде, нет — линию поведения и порядок действий вы определите со своим юристом. Само заседание будет назначено не раньше чем через две недели (пятнадцать дней) после подачи документов. Но и это неточная дата.

И еще — если ваше заявление будет составлено неграмотно, с фактическими и юридическими ошибками, или же пакет документов не удовлетворит судью, то в иске будет отказано. Если будут конкретные нарушения, суд оставит дело без движения, однако представит вам конкретные указания, как исправить заявление. Если же с документами все в порядке, то иск примут к производству и определят дату судебного заседания.

Арбитраж слушает дела по банкротству физических лиц при участии самого фигуранта или же его доверенного представителя (юриста, адвоката).

Перед началом разбирательства должны быть улажены все вопросы с финансовым управляющим: определен сам специалист и полностью оплачен депозит на его услуги. Запомните — если вы не нашли финансового управляющего, который займется вашим делом, суд не состоится.

На заседание нужно принести оригиналы всех документов, которые были поданы вместе с заявлением. Судья еще раз изучает все бумаги и выносит вердикт.

Как проходит судебная процедура

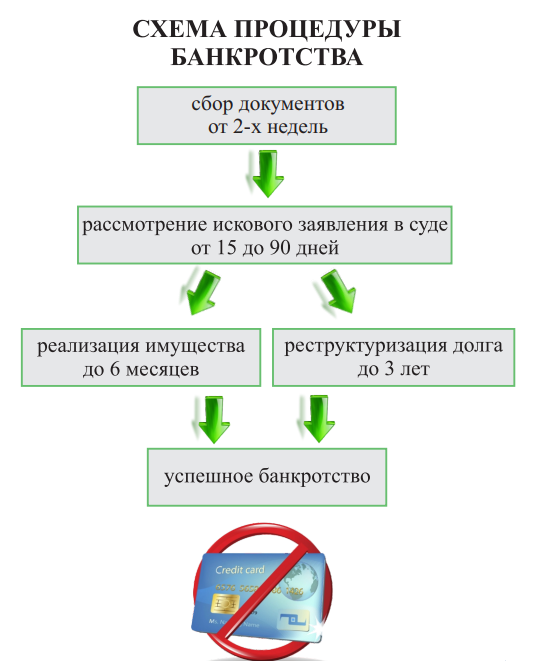

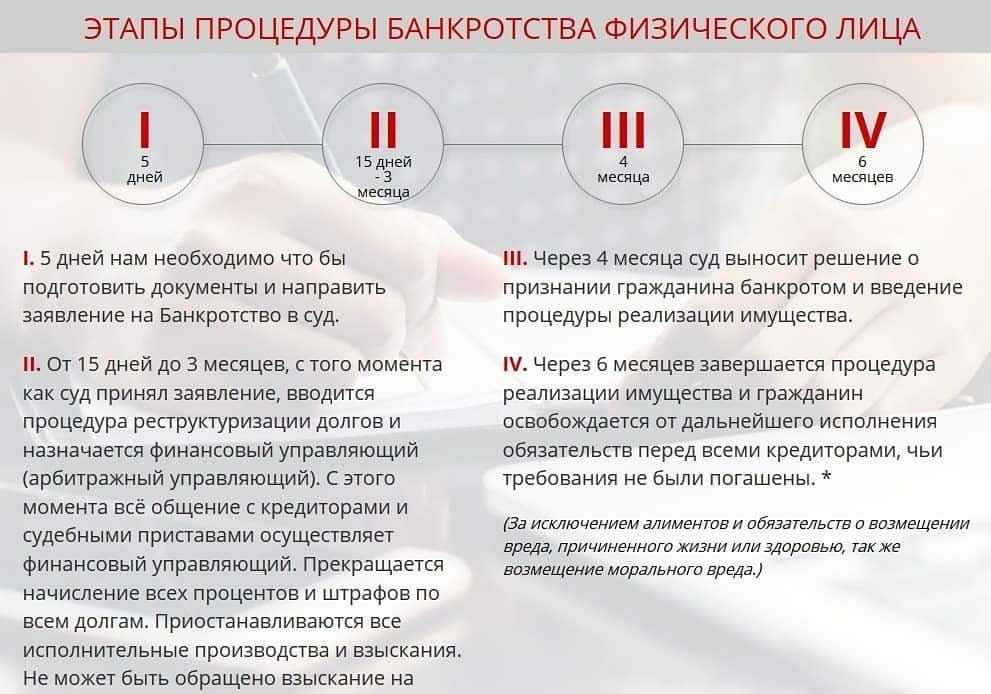

Сколько длится процедура банкротства? Внесудебная процедура длится ровно 6 месяцев, тогда как при обращении в суд дело может пройти в среднем за 7-10 месяцев. Однако бывают случаи, когда процедура затягивается на годы. Длительность судебного процесса индивидуальна. Если вы не хотите, чтобы мошеннические юридические фирмы годами выманивали у вас деньги, советуем обратиться в компании, у которых стоимость оплаты фиксированная и не увеличивается в процессе.

Чтобы обанкротиться, необходимо хорошо знать и уметь применять законы, знать, как правильно заполнить тот или иной документ, куда и как его подавать. Если вы не хотите тратить на это свои нервы и время, доверьте эту работу профессионалам. В нашей компании работают опытные юристы по банкротству, которые не будут затягивать процесс, а постараются его, напротив ускорить и добиться не только статуса банкрота, который присваивается гражданину после первого судебного заседания, но и реального списания долгов.

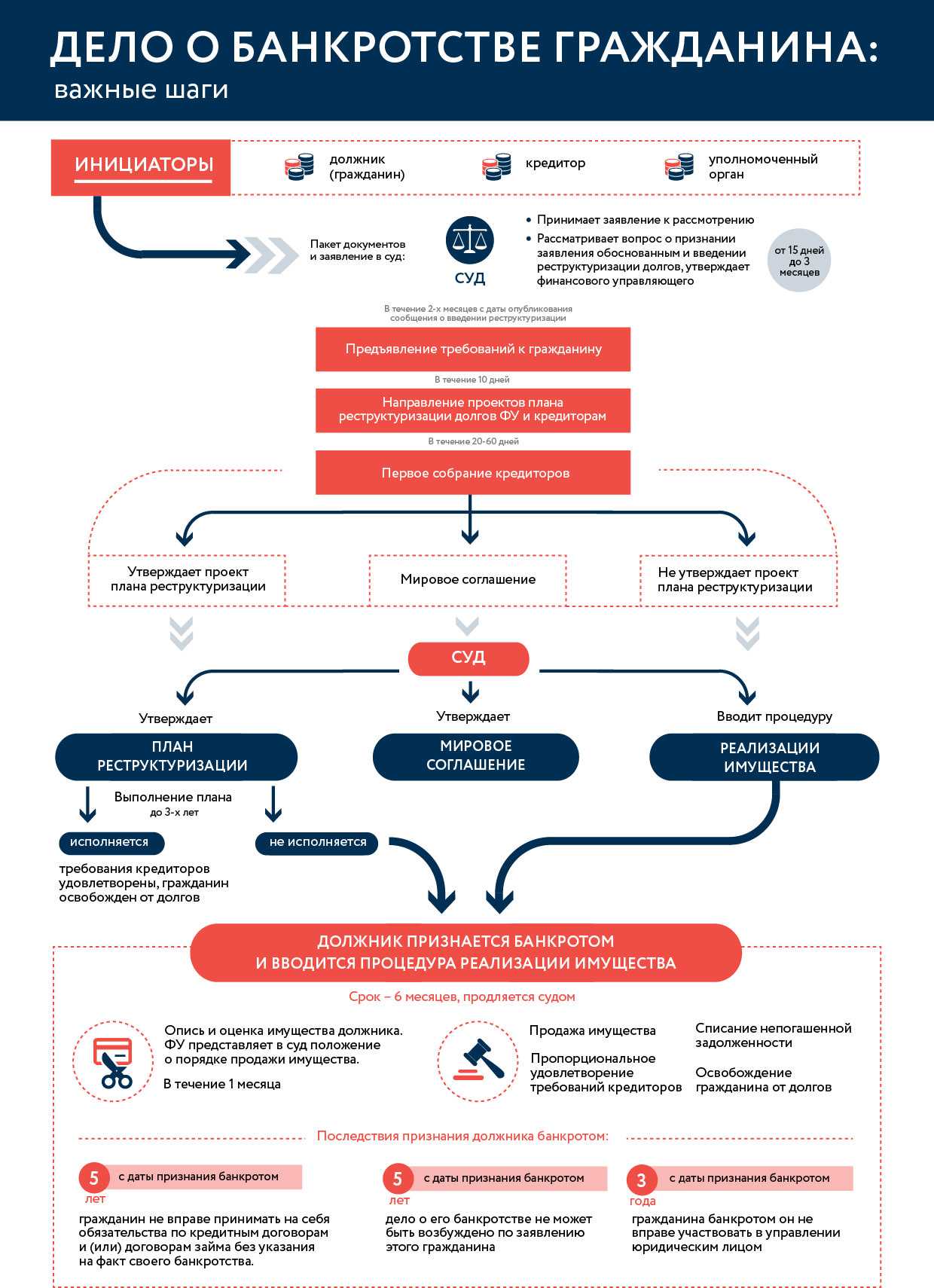

После подачи заявления в арбитражный суд, его могут рассматривать от 15 дней до 3 месяцев. Если же его признали обоснованным, кредиторы обязаны прекратить начисление пеней, штрафов и процентов. Делом займётся финансовый управляющий.

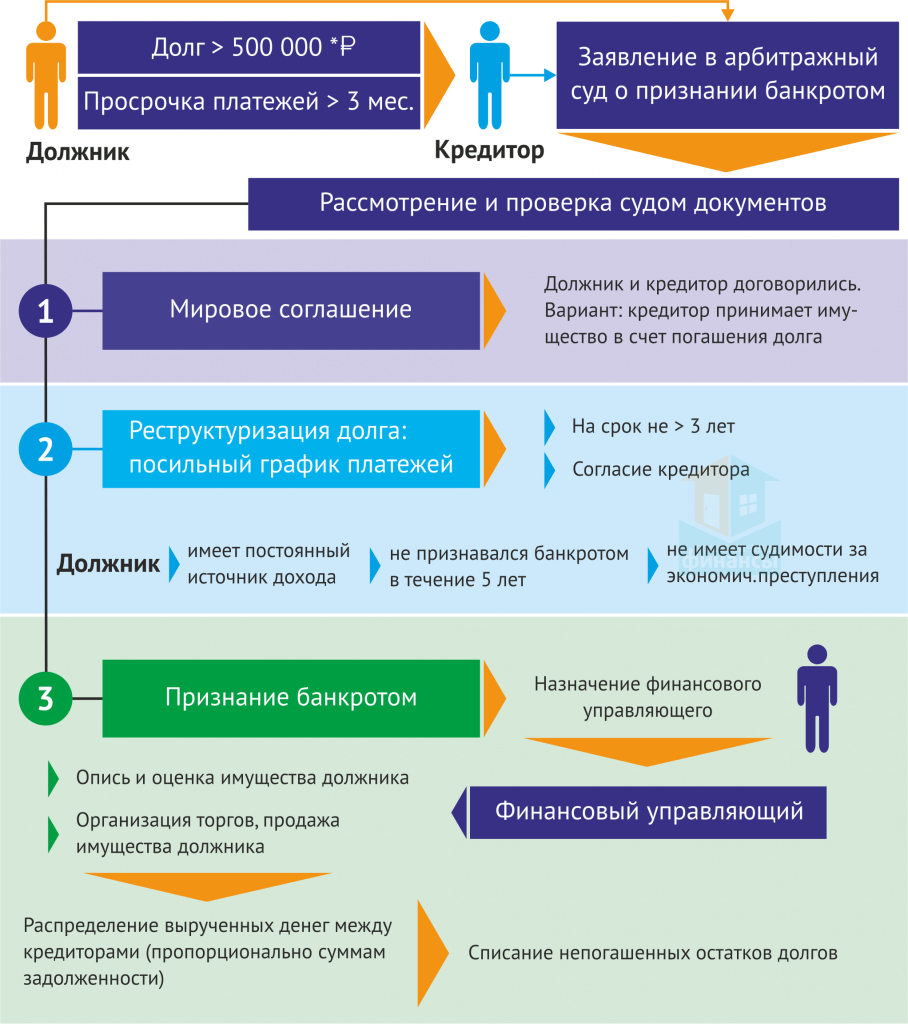

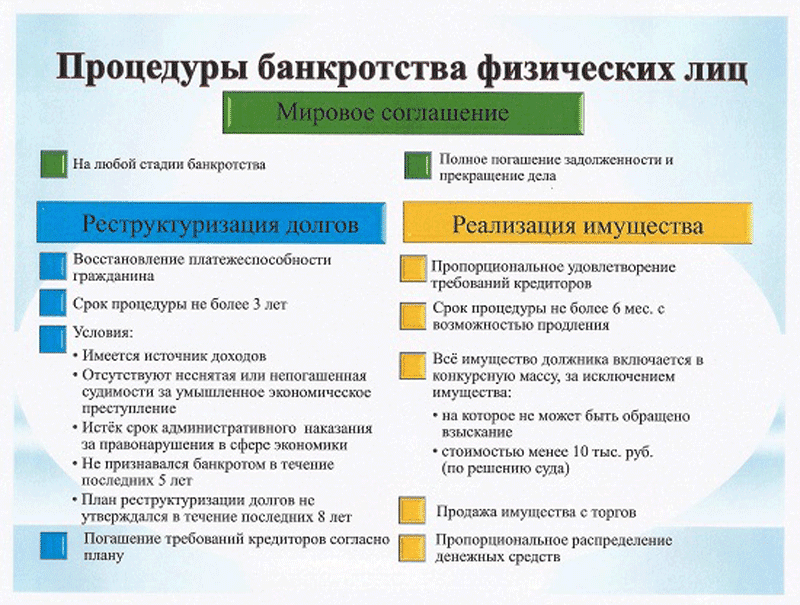

Существует 3 варианта развития событий: мировое соглашение, реструктуризация долга и реализация имущества. Расскажем о них более подробно.

Мировое соглашение

Это довольно редкий случай, так как и до суда у должника и банка есть множество времени и вариантов договориться об отсрочке или рассрочке платежей. Если же каким-то чудом это удаётся сделать уже после подачи заявления, банкротство прекращается. Должник обязан будет выплачивать долги согласно новым договорённостям с банком. Что будет, если должник перестанет выплачивать деньги и нарушит тем самым условия мирного соглашения? Процедура банкротства в этом случае возобновится. С неплательщиком будет разбираться суд.

Реструктуризация долга

Это вариант, при котором происходит пересмотр условий погашения задолженности. В этом случае должнику необходимо составить план и новый график выплат. Погасить долг необходимо за 3 года. Это возможно только в том случае, если у должника есть регулярный достаточный доход для того, чтобы не только вносить ежемесячные платежи, но и оставались деньги на жизнь (не менее прожиточного минимума). Если должник уже проходил процедуру банкротства в течение ближайших 5 лет (или реструктуризацию в ближайшие 8 лет) или был судим за преступления в сфере экономики, реструктуризация долга будет для него невозможной.

В процессе данной процедуры всеми финансами и имуществом должника распоряжается управляющий. Должник не может в месяц тратить более 50 000 руб., если сумму не повышал в силу веских обстоятельств суд. Если человек по новому графику за три года погасил все долги, банкротство не наступает. Если же он не смог выполнить обязательства, будет назначена реализация имущества. Должник может ходатайствовать, чтобы суд сразу приступил к реализации, если не хочет тратить лишние деньги и время, так как знает, что не сможет выплатить долг.

Реализация имущества

Это самый распространённый и выгодный для должника вариант, несмотря на страшное название, которого все боятся. Да, некоторое имущество могут изъять, однако можно при этом списать и внушительные долги. Если суд назначил реализацию, финансовый управляющий начинает заниматься поиском активов и имущества должника, чтобы сформировать конкурсную массу.

Её затем реализуют, а вырученные средства направят кредиторам для погашения долгов. Напомним, что во время реализации у человека не смогут отобрать единственное жильё. Это квартира или дом с земельным участком, которые не в ипотеке и не в залоге. Помимо этого, должнику оставят личные вещи, объекты, необходимые для осуществления профессиональной деятельности на сумму не более 10 000 руб. После торгов и погашения обязательств перед кредиторами ФУ передаёт отчёт и сведения об этом в суд, процедура завершается.

| Например, у Алексея Фёдоровича есть в собственности квартира, дача и автомобиль. Квартира, как единственное жильё, имеет иммунитет. А вот с дачей и авто скорее всего нужно будет попрощаться, если долги превышают их стоимость. Если долг составлял 3 млн руб., дача стоила 300 000 руб., а авто 200 000 руб., то по итогу спишется долг в размере 2 млн 500 руб. |

Когда у граждан появилась возможность стать банкротом

Что такое банкротство? Процедура несостоятельности – это законный способ избавиться от долгов, если у гражданина нет возможности выплатить задолженность. Данную процедуру регламентирует Федеральный закон «О несостоятельности (банкротстве)» № 127-ФЗ, который был принят 27 сентября и вступил в силу 2 декабря 2002 года. Однако изначально стать банкротом могли только юридические лица и организации.

Всё изменилось в 2015 году, когда в законе появилась Х глава под названием «Банкротство гражданина». У физлиц появилась возможность обанкротиться через арбитражный суд. 1 сентября 2020 года произошли изменения в законе, которые дали право гражданам пройти упрощённую процедуру банкротства. Она является внесудебной и регулируется параграфом 5. Главным отличием упрощённой внесудебной процедуры от классической судебной в том, что она является бесплатной.

Начать процедуру имеет право как сам должник, так и его кредиторы, а также ФНС.

Шаг 3. Собираем необходимый пакет документов

Согласно пошаговой инструкции банкротства должник должен собрать документы, прежде чем подавать заявление о признании себя банкротом. Сбор бумаг может затянуться, ведь обычно граждане оформляют собственное банкротство впервые и просто не знают процедуры, в связи с чем могут совершать различные ошибки.

В список документов, которые могут понадобиться, включают все бумаги, что имеют хоть какое-то отношение к несостоятельности конкретного гражданина:

- паспорт РФ;

- справки о составе семьи и документы, подтверждающие семейное положение (например, свидетельство о браке или разводе);

- бумаги, подтверждающие наличие кредита, его размер и размер задолженности;

- бумаги о наличии или отсутствии статуса ИП у должника;

- документы, в которых указан доход за последние три года;

- выписки из банковских счетов и информация о финансовых вкладах;

- документы на имущество должника, в том числе на то, где должник является владельцем доли;

- бумаги о крупных сделках, где использовались суммы более 300 тыс. рублей (за последние три года);

- медицинские справки или другая документация, которая свидетельствует о наличии причин, способствующих банкротству;

- документы, свидетельствующие об уплате госпошлины.

Госпошлина составляет не 6 тысяч рублей, как это было до 2017 года, а всего 300 рублей.

Подать документы на банкротство можно сразу после того, как будет составлен ещё один важный документ – заявление. Способы подачи бумаг следующие:

- лично — если обратиться в выбранный судебный орган;

- передав документы посредником (но предварительно нужно оформить доверенность);

- отправив заказным письмом по почте;

- используя электронный сервис «Мой арбитр».

В последнем случае нужна цифровая подпись, которая заверяет подлинность оцифрованного документа.

Признание банкротства физического лица

Российские граждане имеют право признавать себя банкротами в случае полной или потенциальной финансовой несостоятельности. Такая возможность появилась благодаря введению в Федеральный закон № 127 от 26.10.2002 (регулирующий процедуру) раздела, посвященного банкротству физических лиц (глава X ФЗ № 127). Но так ли это хорошо для самих физических лиц — признавать свою финансовую несостоятельность?

Начнем с того, что процедура (по ошибочному мнению большинства лиц) не освобождает граждан от уплаты задолженности. То есть обанкротить — это не значит безвозвратно списать все долги.

Накопившиеся суммы невыплат реструктуризируются и перераспределяются. В итоге лицо получает новый порядок и график платежей (об этом поговорим подробно ниже).

Получается, что, объявляя себя банкротом, физическое лицо теряет возможность расплатиться с долгами самостоятельно и, следовательно, лично проводить сделки со своими имущественными ценностями, приобретая хоть какую-то выгоду.

При этом его услуги далеко не самые дешевые, работа ведется за немаленькую плату и существенный процент от проданных ценностей. Это, опять же, серьезно бьет по финансам банкротящегося лица.

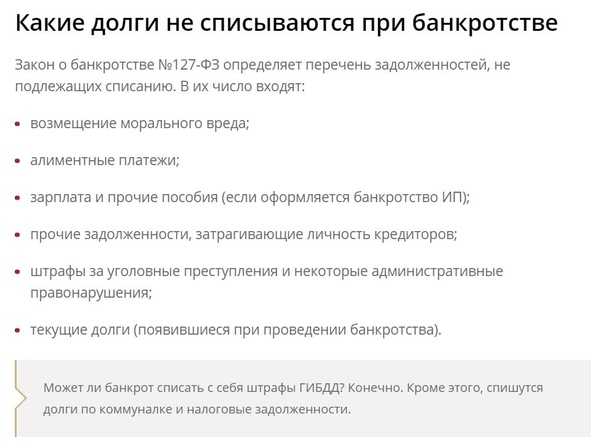

И еще один момент — многие граждане думают, что им удастся списать всю накопившуюся перед кредиторами задолженность. Это не так. Есть категории долгов, которые не зачитываются даже в случае банкротства:

- алименты;

- обязательства из-за причинения вреда здоровью и морального ущерба;

- административные санкции;

- уголовные штрафы и обязательные гражданские выплаты в составе уголовных дел;

- финансовые убытки, вызванные умышленной порчей имущества любого из кредиторов.

Но банкротство имеет и существенные плюсы для физического лица. После судебного заседания и принятия решения о запуске процедуры рост задолженности и процентов по ней останавливается.

Это значит, что долг фиксируется, разрабатывается новый график и план расчетов. При этом гражданина больше не беспокоят коллекторы и специалисты отдела взысканий от имени кредитора. Если же у физического лица вообще нет возможности рассчитаться по долгам, суд упрощает процедуру банкротства и списывает целый ряд сумм (но не все).

Тогда у гражданина появляется возможность хоть немного выправить финансовую ситуацию — спокойно работать, получать зарплату и содержать на нее семью.

В любом случае, каждый человек должен самостоятельно принимать решение, подходит ли ему процедура банкротства. Гражданин анализирует все плюсы и минусы, рассчитывает, что для него выгоднее: самостоятельное погашение долгов и работа с кредиторами или вмешательство финансового управляющего.

Перед началом процедуры необходимо определить, сможет ли он рассчитаться с финансовым экспертом и юристом, который будет сопровождать физическое лицо весь период банкротства. Но все же главное — знать, что такая возможность есть, а результатом длительного процесса однозначно станет освобождение от долгового бремени.

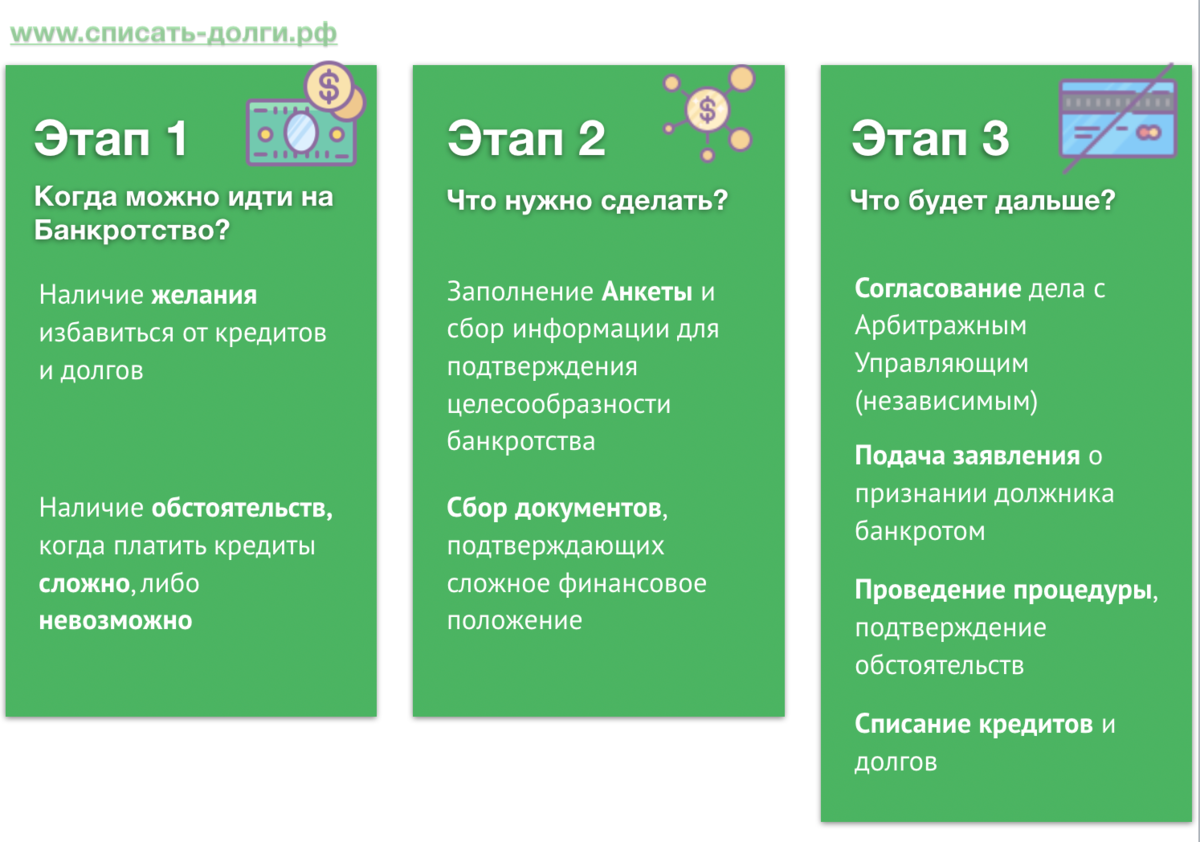

Теперь о главном. Есть ситуации, в которых физические лица обязаны признавать себя банкротами, и в которых они вправе самостоятельно и заблаговременно начать процедуру банкротства.

Если же ваши долги превысили пятьсот тысяч рублей и в течение последних трех месяцев вы были не в состоянии рассчитаться ни с одним кредитором, то объявить запуск процедуры банкротства — ваша обязанность.

После подачи заявления вас ожидает долгий и многоэтапный процесс. Именно поэтому мы предлагаем пошаговую инструкцию процедуры банкротства — с подробным описанием всех необходимых для физического лица действий.

1.

Отношение чистого долга к EBITDA — возможно, наиболее часто используемый показатель для оценки долговой нагрузки. Чистый долг — это совокупный долг компании минус денежные средства и другие ликвидные активы, которые можно быстро продать. EBITDA (от англ. Earnings before interest, taxes, depreciation and amortization) — это прибыль компании до выплаты процентов по кредитам, налогов, учёта износа оборудования и амортизации.

Чистый долг/EBITDA показывает количество лет, необходимых компании для погашения своих долговых обязательств за счёт прибыли от бизнеса. Чем меньше значение этого мультипликатора, тем ниже долговая нагрузка — и тем (при прочих равных) лучше для инвестора.

К примеру, в августе 2022 года уровень соотношения чистый долг/EBITDA производителя алкогольных напитков «Белуга»составлял1,8. Комфортный уровень показателя для российского рынка, по мнению аналитиков SberCIB, не должен превышать трёх.