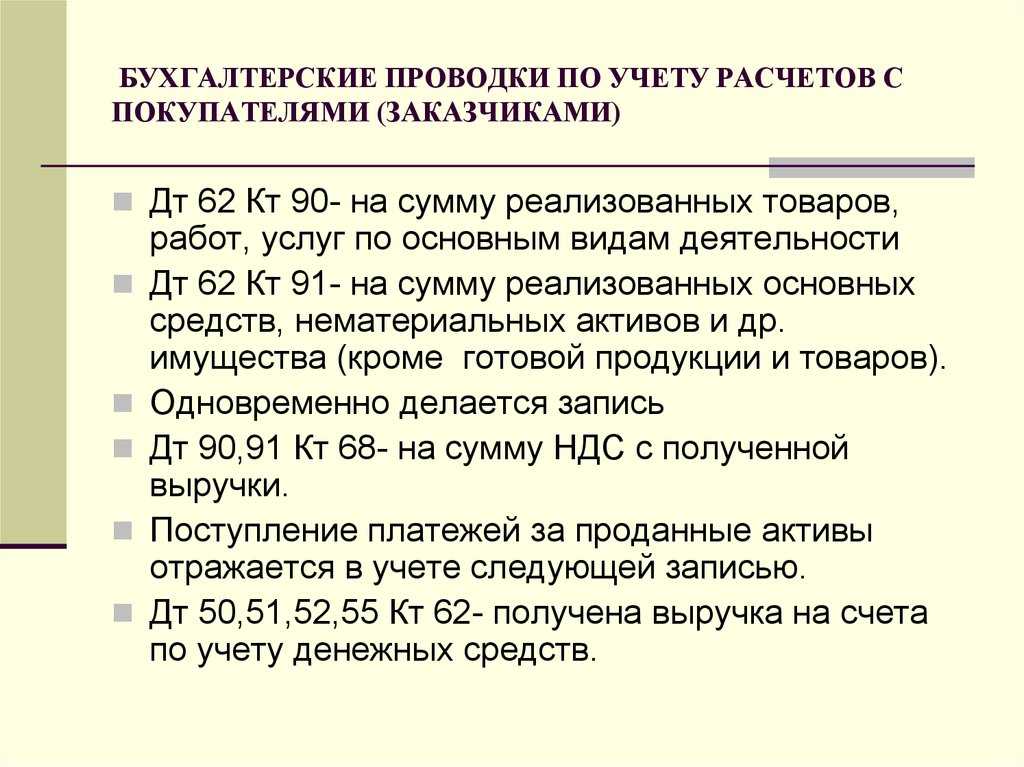

Типовые проводки по счету 62

Проводки по счету 62 составляются в корреспонденции со счетами, указанными в приказе Минфина РФ от 31.10.2000 № 94н.

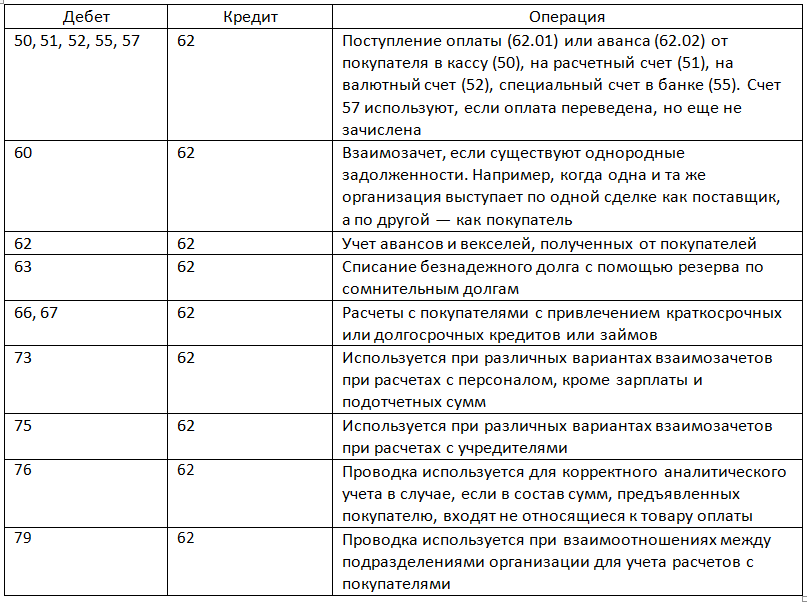

Примеры проводок по дебету:

Типовые проводки по кредиту:

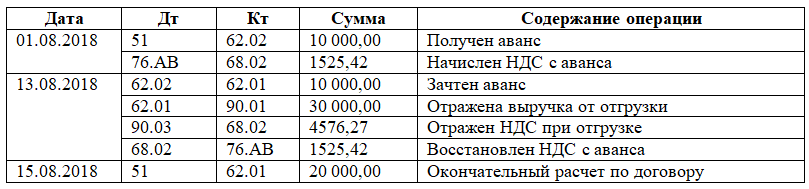

Организации, применяющие общую систему налогообложения и включающие в стоимость своих товаров и услуг суммы НДС, относят их на счет 62 как при отгрузке, так и при зачислении оплаты за отгруженные товары, включая авансы. Рассмотрим пример учета НДС в свете функционирования счета 62.

Пример

01.08.2018 ООО «Принцип» получило аванс на расчетный счет за предстоящую отгрузку товаров от ООО «Пир» в размере 10 000,00 руб., в т. ч. НДС 18% — 1525,42 руб.

Общая сумма договора — 30 000,00 руб., в т. ч. НДС 18% — 4576,27 руб.

13.08.2018 была произведена отгрузка товара на сумму 30 000,00 руб., в т. ч. НДС 18% — 4 576,27 руб.

15.08.2018 ООО «Пир» было перечислено 20 000,00 руб., в т. ч. НДС 18% — 3 050,85 руб., на расчетный счет ООО «Принцип» в качестве полного расчета по договору. Бухгалтер ООО «Принцип» сделает следующие проводки в журнале операций.

Счет 62 проводки

| Дебет | Кредит | Операция |

|---|---|---|

| 62 | 46 | Списание стоимости выполненных этапов работ. Стоимость должна быть оплачена заказчиком, а все работы по проекту завершены. |

| 62 | 50 | Возврат из кассы покупателю излишне уплаченных денежных средств |

| 62 | 50 | Возврат из кассы покупателю аванса |

| 62 | 51 | Возврат с расчетного счета покупателю излишне уплаченных денежных средств |

| 62 | 51 | Возврат с расчетного счета покупателю аванса |

| 62 | 52 | Возврат с валютного счета покупателю излишне уплаченных денежных средств |

| 62 | 52 | Возврат с валютного счета покупателю аванса |

| 62 | 55 | Возврат со специального счета покупателю излишне уплаченных денежных средств |

| 62 | 55 | Возврат со специального счета покупателю аванса |

| 62 | 57 | Почтовый перевод покупателю |

| 62 | 62 | Аванс от покупателя зачтен в счет погашения задолженности |

| 62 | 76 | |

| 62 | 90 | Отражение выручки от продажи товара (услуг) |

| 62 | 91 | Включение суммы аванса от покупателя в состав прочих доходов по причине истечения срока давности |

| 62 | 91 | Включение положительной курсовой разницы в иностранной валюте в состав прочих доходов |

| 62 | 91 | Отражение выручки от продажи основных средств и другого имущества |

Кредит 62

| Дебет | Кредит | Операция |

|---|---|---|

| 50 | 62 | Оприходование выручки — наличных денежных средств, полученных от покупателя, — в кассу организации |

| 50 | 62 | Внесение в кассу аванса от покупателя |

| 51 | 62 | Зачисление наличных денежных средств от покупателя на расчетный счет организации |

| 51 | 62 | Перечисление покупателем аванса на расчетный счет организации |

| 52 | 62 | Зачисление денежных средств от покупателя на валютный счет организации |

| 52 | 62 |

Перечисление покупателем аванса на валютный счет организации |

| 55 | 62 | Зачисление денежных средств от покупателя на специальный счет организации |

| 55 | 62 | Перечисление покупателем аванса на специальный счет организации |

| 57 | 62 | Перевод покупателем средств через почтовое отделение или сберегательную кассу |

| 60 | 62 | Зачет встречных однородных требований |

| 63 | 62 | Списание долга за счет резерва сомнительных долгов при истечении срока исковой давности |

| 66 | 62 | Погашение задолженности по краткосрочному кредиту через зачет встречных однородных требований |

| 67 | 62 | Погашение задолженности по долгосрочному кредиту через зачет встречных однородных требований |

| 73 | 62 | Задолженность работников организации за проданную им продукцию |

| 75 | 62 | Зачет требований учредителей по выплате им доходов через погашение долга за поставленную им продукцию |

| 76 | 62 | Зачет встречных однородных требований |

| 91 | 62 | Включение отрицательной курсовой разницы в иностранной валюте в состав прочих расходов |

В разделе на вопрос оборотно-сальдова ведомость 62 счета?? заданный автором Анна

лучший ответ это 62 — расчеты с покупателями и заказчикамиПо дебету — информация об отгрузке покупателю продукции (Д62 К41 например)По кредиту — погашение дебиторской задолженности (Д51 К62) — пришли деньги за отгруженный товар на счетэто в двух словах)

Ответ от Anatoli romanov

Сч. 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы отгруженных товаров.Кредитуется в корреспонденции со счетами учета денежных средств сч. 50 «Касса», 51 «Расчетный счет».

Ответ от Ђаисия Таисия

отталкивайся от 51-Банк, активный счет, значит пришло-Дебет, ушло кредит, а 62 активно-пассивный -, значит наоборот

Ответ от Валерий

Ответ Анатолия Романова наиболее правильный. Добавлю только следующее:В некоторых программах Счет 62 делится на субсчета. 62.1- Активный субсчет — он и корреспондирует с субсчетами счетов 90 и 91.Д 51 (или 50) — К 62.1 — расчет за ранее отгруженный товар, работу, услугу.

А субсчет 62.2 — Пассивный — на него принимают авансы полученные -Д 51 (или 50) — К 62.1(Контрагент) — аванс полученный (товар не отгружен) .Затем отгрузка товара -Д 62.1 (Контрагент) — К 90.1.1 (Вид деятельности) — товар отгруженД 62.2 (Контрагент) — К 62.1 (Контрагент) — погашен авансовый платеж.Ну и надо ещё не забыть про НДС, но про счет 62 — кажется всё сказано.Да, (Контрагент) и (Вид деятельности) — аналитика на счетах.Удачи!

Счет 62 что отражается по дебету и по кредиту

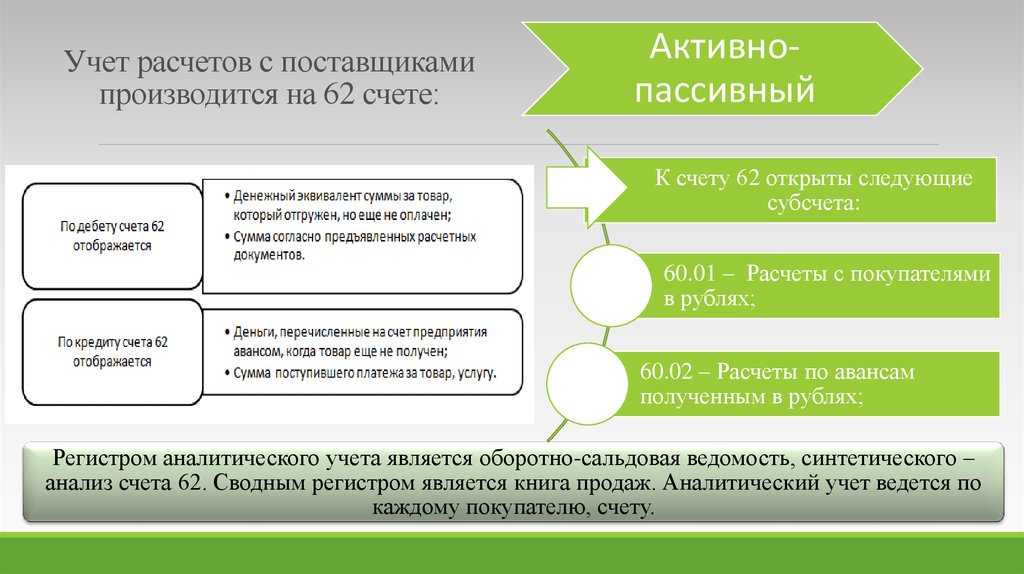

Рассматриваемый счет 62 является активно-пассивным в бухгалтерском учете. Поэтому может отражать как задолженность организации перед покупателями (сальдо по кредиту), так и задолженность покупателя перед организацией (сальдо по дебету). Таким образом, дебетовое сальдо по счёту 62 свидетельствует о том, что произведена отгрузка продукции, товаров, оказание услуг и имеется задолженность покупателей за отгруженные товары или оказанные услуги.

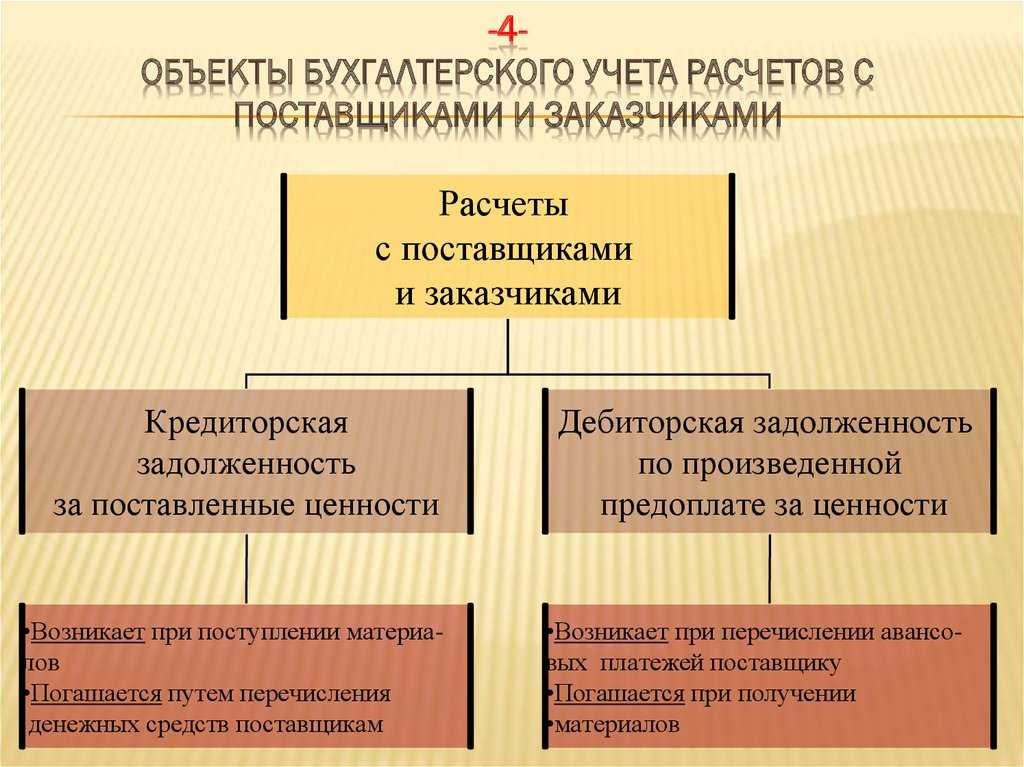

По кредиту бухгалтерского счета 62 отображаются денежные средства от реализации продукции (товара) и за оказанные услуги, а так же отображаются предоплаты и полученные авансы. Но оплата и авансы учитываются на разных субсчетах:

- Субсчет 62.01 – учитывает оплату, полученную в общем порядке;

- Субсчет 62.02 – учитывает полученные авансы от покупателей.

Таким образом, кредитовое сальдо по 62 счету означает, что имеется задолженность предприятия покупателям за полученные авансы.

Счет 62 в бухгалтерском учете

62 счет в бухгалтерии — это «Расчеты с покупателями и заказчиками», бухсчет, на котором отражаются все взаиморасчеты по товарам, работам, услугам, которые компания реализовала в отчетном периоде сторонним организациям.

В соответствии с действующим планом счетов, утвержденным приказом Минфина № 94н, на спецсчете бухучета 62 следует отражать расчеты с покупателями и заказчиками по товарам, работам, услугам, которые были реализованы в отчетном периоде. Счет 62 в бухгалтерском учете аккумулирует сведения о взаиморасчетах по реализованной продукции без учета их организационно-правовой формы. То есть на сч. 62 учитывают расчеты с юридическими лицами, предпринимателями и физлицами. Для отражений валютных операций используется 62.21 счет бухгалтерского учета (наряду с 62.22), если акты выставлены в валюте, а оплата произведена в рублях — 62.31 и 62.33.

Для начинающих бухгалтеров подойдет такое объяснение, что есть 62 счет бухгалтерского учета для чайников: он используется для сбора и обобщения информации о взаиморасчетах по проданным, оказанным, отгруженным, выполненным товарам, работам, услугам компании в пользу третьих лиц — покупателей и заказчиков.

Сч. 62 является зеркальным отражением бухсчета 60 «Расчеты с поставщиками и подрядчиками». Ключевое отличие между этими бухсчетами — это то, что по 62 сч. отражают товары, работы, услуги, проданные другим фирмам, а на сч. 60 — купленные у сторонних организаций.

Характеристика и особенности бухсчета

Этот спецсчет относится к активно-пассивной группе, то есть оборотное сальдо может формироваться как по дебету, так и по кредиту. Дебет 62 счета показывает остаток на начало и конец месяца, кредит — оплату дебиторки. При отгрузке продукции клиентам компании операция отражается кредитовым оборотом в корреспонденции бухсчетов 90 или 91. При поступлении денежных средств от покупателей в качестве аванса за будущую поставку ТМЦ или оплаты формируется запись по кредиту сч. 62 в корреспонденции со спецсчетами бухучета 50, 51, 52.

Действующим законодательством предусмотрено создание отдельных субсчетов для дополнительной детализации бухгалтерских данных. Так, в учете компании бывают открыты:

- субсчет 62-01 — для взаиморасчетов с покупателями по общим правилам с оплатой в текущем режиме;

- субсчет 62-02 — отражается информация о расчетах с заказчиками и покупателями по договорам, предусматривающим перечисление авансовых платежей;

- субсчет 62-03 — формируются данные о взаиморасчетах с покупателями, если оплата осуществляется векселями.

При необходимости организация вправе создать другие субсчета, которые отражают особенности и специфику деятельности. Такое решение следует отразить в учетной политике.

Розничная торговля вправе отражать операции, обходя счет 62 бухгалтерского учета — сразу на бухсчете продаж. О том, какие бухгалтерские проводки составлять в таком случае, мы рассказали в отдельной статье «Выручка от продажи товаров: проводки».

Аналитический учет следует организовать таким образом, чтобы при формировании карточки или оборотно-сальдовой ведомости по счету 62 можно было получить информацию о взаиморасчетах и размерах дебиторской и кредиторской задолженности в разрезе:

- документов, срок оплаты по которым не наступил;

- документов с просроченным сроком платежей;

- полученных авансов от клиентов;

- векселей, дата оплаты по которым еще не наступила;

- векселей, учтенных в кредитных или банковских организациях;

- векселей с просроченным сроком оплаты.

На каждую операцию компания должна оформлять подтверждающие документы: счета-фактуры, накладные, акты выполненных работ, чеки, квитанции и прочую документацию.

Дебет показывает задолженность контрагентов нам

Дебет счета 62 показывает, как видно из названия, дебиторскую задолженность, то есть сумму долга контрагентов перед нашей организацией. Если рассматривать субсчета к счету 62 бухгалтерского учета, то можно узнать подробности о дебиторской задолженности. Например, по дебету субсчета 62.01 отражены суммы произведенных отгрузок. По дебету субсчета 62.02 показаны авансы, зачтенные в счет произведенных отгрузок. В дебет субсчета 62.03 попадают векселя, полученные в счет произведенных отгрузок. То есть видим, что любая задолженность покупателя (в виде полученных, но не оплаченных товаров (работ, услуг), выданного векселя, зачтенного, ранее выплаченного аванса) будет отражена в дебете какого-либо субсчета счета 62.

Оборотно-сальдовая ведомость по счету 62

Оборотно-сальдовая ведомость по счету 62 может быть сформирована как в общем виде, так и отдельно по каждому покупателю, в зависимости от требования организации.

Требования по ведению бухгалтерского учета обязывают отражать итоговые результаты в балансовой отчетности. Полученное кредитовое сальдо входит в пассив баланса, где отражаются обязательства организации. Если ОСВ 62 счета показывает, что остатки на конец периода носят дебетовый характер, данные заносятся в активную часть.

При этом стоит помнить, что необходимо периодически формировать проводки между субсчетами сч. 62, иначе данные в баланс могут попасть в искаженном виде. Это относится к случаям возникновения кредиторской задолженности благодаря полученным авансовым платежам.

Остаток по счету 62 в отрицательном значении быть не может. Задолженность носит либо кредитовый, либо дебетовый характер и формируется в соответствующих разделах баланса. Наличие же отрицательного «красного» сальдо свидетельствует о допущенной ошибке в автоматизированном учете.

Как правило, в подобных ситуациях отсутствуют операции по зачету авансовых платежей после совершения отгрузки. Для устранения погрешности рекомендуется просмотреть данные ОСВ по счету 62, выполнить проведение документов в соответствии с их последовательностью.

Анализ результатов сформированного 62 счета позволяет видеть состояние расчетов с каждым покупателем, выявляет наличие просроченной задолженности, предоставляет факты внесения покупателем предоплаты. Итоговые результаты по оборотно-сальдовой ведомости 62 счета влияют на формирование активной и пассивной частей бухгалтерского баланса, в зависимости от полученных результатов.

Пример ОСВ по счету 62

Задолженность за организацией ООО «Апельсин» на начало 2017 года составила 19 280 рублей. В течение рассматриваемого периода на счет ООО «Лето» была произведена оплата за поставленный ранее товар:

Дт 51 – Кт 62 – 19 280 рублей.

ООО «Нева» ранее перечислило предоплату за товар в сумме 246 000 рублей, что отражается на начальном кредитовом сальдо. Затем в течение периода на счет ООО «Лето» поступило еще 785 000 рублей. Сумма отгруженного товара равна 744 000 рублей. Проводки следующие:

Дт 62 – Кт 90 – 744 000 рублей – отгружен товар.

Дт 62.02 – Кт 62.01 – 246 000 – проведен зачет авансовых платежей.

Дт 51 – Кт 62 – поступила оплата от покупателя.

|

ООО «Лето» |

|||||||

|

Оборотно-сальдовая ведомость по счету 62 за 1 полугодие 2017 г. |

|||||||

|

Счет |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

||||

|

Контрагенты |

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

226 720,00 |

744 000,00 |

804 280,00 |

287 000,00 |

||||

|

ООО «Апельсин» |

19 280,00 |

19 280,00 |

|||||

|

ООО «Нева» |

246 000,00 |

744 000,00 |

785 000,00 |

287 000,00 |

|||

|

Итого |

226 720,00 |

744 000,00 |

804 280,00 |

287 000,00 |

Бухгалтерский учет — деятельность, направленная на учет и аккумулирование данных обо всех хозяйственных операциях, имущественном состоянии и обязательствах юридического лица перед контрагентами и контролирующими органами в виде налоговой инспекции. Применяется эта практика практически во всех даже самых маленьких организациях. Бухучет направлен на запись данных обо всех операциях и состояниях в специальные учетные позиции, которые называются счетами.

Делается это для группировки и учета однородных по экономическому содержанию хозяйственных операций, их источников и конечных результатов. Среди этих регистров есть такой счет 62 под названием «Расчеты с покупателями и заказчиками». Он позволяет производить учет товаров работ или услуг, реализованных сторонними организациями за отчетный период. В этой статье подробно и для чайников будет рассказано, что такое 62 счет бухгалтерского учета, активный он или пассивный, как выглядит его карточка и с какими регистрами он корреспондирует.

Бухгалтерия функционирует на специальных учетных позициях, называемых бухсчетами

Бухгалтерский 76 счет: сальдо, кредит, дебет, проводки

Перед пользователем появится список всех контрагентов, среди которых можно выбрать конкретные предприятия (с большими долгами). Если организаций много и весь список не умещается на одной странице, информацию можно представить в наглядном виде. Для этого понадобится перейти в раздел «Диаграмма». Аналогичным образом осуществляется работа с кредиторской задолженностью.

Вот и все, что необходимо знать о счете 76, отражающем расчетные операции с дебиторами (кредиторами). Поскольку законодательство Российской Федерации систематически меняется, следует регулярно пользоваться справочно-правовыми системами, в которых всегда есть актуальный план счетов и ПБУ.

Характеристика счетов процесса реализации

Процесс реализации характеризуют следующие счета: 43, 44/1, 45, 62, 90, 99.

Счет 43 «Готовая продукция»- активный, основной, инвентарный счет.

По дебету счета отражается фактическая себестоимость выпущенной продукции: Д-т 43 К-т 20

По кредиту счета отражается:

• фактическая себестоимость отгруженной продукции при моменте «оплата»:Д-т 45 К-т 43

• фактическая себестоимость реализованной продукции при моменте «отгрузка».Д-т 90 К-т 43Сальдо счета 43 отражает остаток готовой продукции на складе предприятия на конец отчетного периода.

• Счет 44 «Расходы на реализацию»активный, дополнительный, собирательно-распоределительный счет. Он предназначен для учета расходов по реализации продукции и товаров..

Коммерческими расходами называются расходы, которые связаны с затратами на тару и упаковку продукции на складе предприятия; расходами на транспортировку продукции покупателю; комиссионными сборами; рекламными услугами и прочими расходами по сбыту.

Счет может иметь сальдо, а может его не иметь:

Сальдо по дебету — сумма всех коммерческих расходов, относящихся к остатку товаров отгруженных, но еще не реализованных.

Сальдо не бывает в том случае, если вся продукция, отгруженная покупателю, оплачена. Оборот по дебету — это затраты на упаковку, отгрузку, перевозку продукции за месяц. Оборот по кредиту — это списание затрат за счет реализации.

| Д-т | К-т | Хозяйственные операции |

| 44/1 | Списана стоимость материалов на затраты по упаковке готовой продукции на складе | |

| 44/1 | Начислена зарплата рабочим за упаковку готовой продукции на складе | |

| 44/1 | 69,76 | Произведены отчисления на заработную плату рабочих |

| 44/1 | Командировочные расходы списаны на затраты по доставке продукции покупателям | |

| 44/1 | Предъявлен счет транспортной организации за доставку продукции | |

| 44/1 | Коммерческие расходы списаны на реализацию |

Счет 45 «Товары отгруженные»- активный, основной, инвентарный счет. Счет используется предприятием только при моменте реализации продукции «оплата».

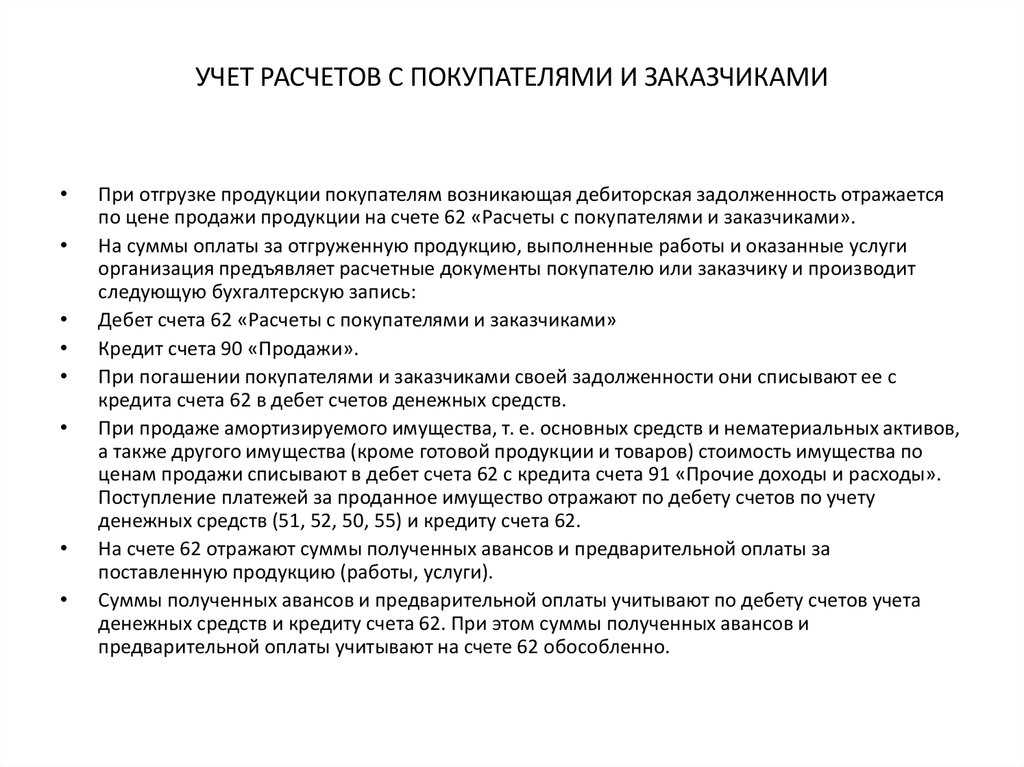

Счет 62 «Расчеты с покупателями и заказчиками»

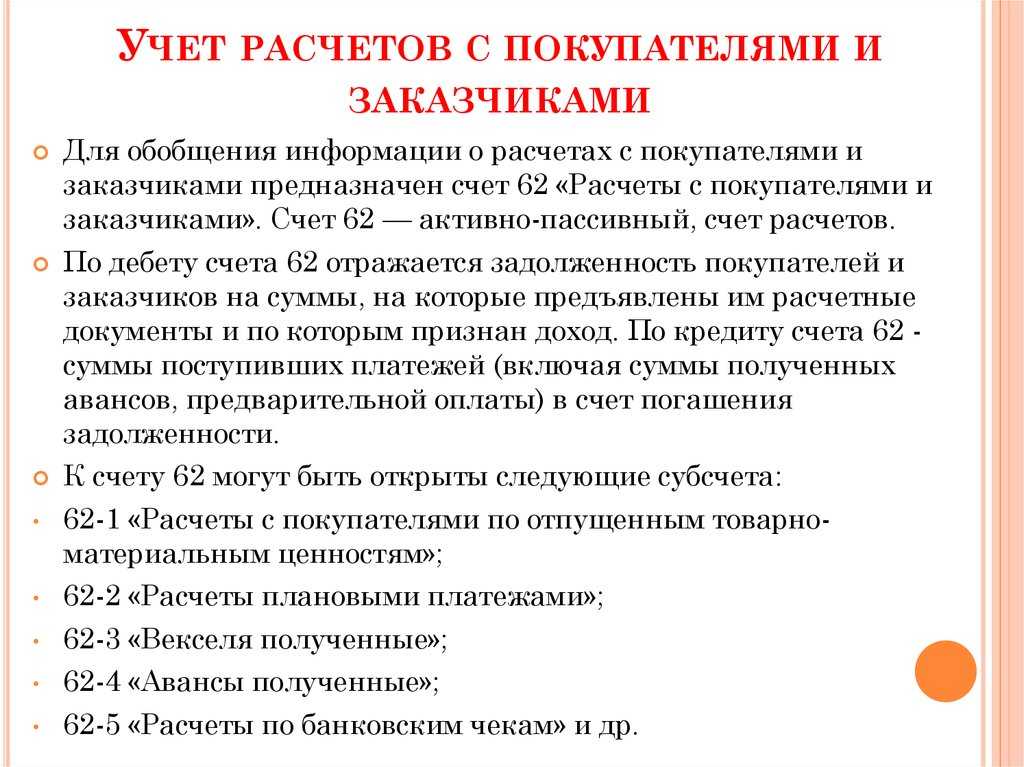

Для более подробного освещения особенностей учета расчетов с покупателями и заказчиками необходимо обратиться к Инструкции по применению Плана счетов.

62 счет бухгалтерского учета обычно дебетуется на суммы предъявленных расчетных документов в корреспонденции с кредитом счетов 90 «Продажи», 91 «Прочие доходы и расходы», а кредитуется на суммы полученной оплаты в дебет счетов 50 «Касса», 51 «Расчетные счета» и др.

Аналитический учет по счету 62 необходимо вести по каждому предъявленному покупателям счету, а при расчетах плановыми платежами — по каждому покупателю и заказчику. Аналитический учет расчетов с покупателями и заказчиками должен быть организован так, чтобы была возможность получить данные о расчетах с такими контрагентами:

- по расчетным документам, срок оплаты которых не наступил;

- по не оплаченным в срок расчетным документам;

- по авансам полученным;

- по векселям, срок поступления денежных средств по которым не наступил;

- по векселям, дисконтированным (учтенным) в банках;

- по векселям, по которым денежные средства не поступили в срок.

Документальное оформление расчетов с покупателями и заказчиками зависит от особенностей и порядка расчетов с покупателями, от того наличный или безналичный расчет с покупателями производится. Как правило, такими документами являются накладные, акты, счета-фактуры, кассовые и товарные чеки. К примеру, правила расчета с покупателями за наличный расчет, обычно, требуют выдачи им лишь чеков ККТ, а при расчетах за поставленные товары организаций между собой составляются товарные накладные и, если операция облагается НДС, счета-фактуры.

В случае создания «сомнительных» резервов задолженность покупателей в балансе отражается за минусом созданного резерва (п. 35 ПБУ 4/99).

Однако ответить однозначно на вопрос, расчеты с покупателями и заказчиками – актив или пассив, нельзя. Ведь по расчетам с покупателями и заказчиками может образовываться как дебиторская задолженность (есть отгрузка, но нет оплаты), так и кредиторская задолженность (при получении авансов). В первом случае информация о расчетах с покупателями и заказчиками будет отражаться в активе баланса в составе дебиторской задолженности, а во втором – в пассиве как часть краткосрочных обязательств. Сказанное означает, что 62 счет бухгалтерского учета — это активно-пассивный счет.

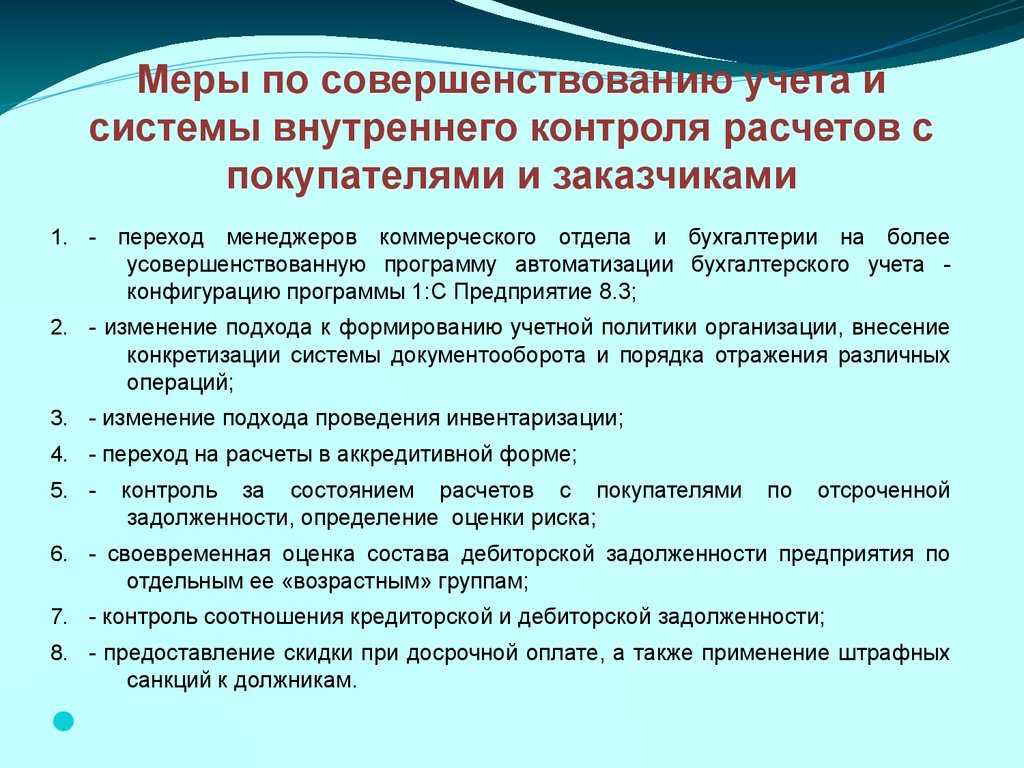

В современных условиях совершенствование учета расчетов с покупателями и заказчиками сводится преимущественно к повышению оперативности данных о расчетах с покупателями и ускорения обмена документами между контрагентами. Один из элементов развития системы расчетов с покупателями – внедрение электронного документооборота.

Проводка Дт 62 Кт 76

По своему смыслу проводка похожа на проводку Дебет 62 Кредит 62 и означает какое-то изменение либо в типе расчетов, либо в статусе контрагента. Только для перенесения сумм задолженности используется не аналитический счет по счету 62, а счет 76. При этом по счету 76 учитываются операции, которые не упомянуты в инструкциях к счетам с 60 по 75. В том числе, в отношении покупателей и заказчиков, это могут быть расчеты:

- по сделкам, которые отличаются от обычных сделок по основной деятельности;

- по операциям страхования и посредничества;

- по претензиям (например, по штрафам за нарушение условий договоров).

Пример

Компания-перевозчик транспортировала партию товаров заказчика и дополнительно организовала страхование этих товаров в пути. Для обеспечения аналитического учета бухгалтер компании-перевозчика разделил общую сумму счета, предъявленную заказчику, на услуги по основной деятельности (перевозке) и дополнительные услуги по страховке:

Дт 62 Кт 76 — на сумму стоимости страховки груза заказчика.

Проводки по счету 62 Расчеты с покупателями и заказчиками на примере

Пример

Для проведения операции бухгалтер формирует такие проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 57.03 | 62.02 | 50 000,00 | Покупатель перечислил аванс банковской картой | Реестр платежей |

| 76.АВ | 68.02 | 7 627,12 | Начисляем НДС по полученному авансу | Счет-фактура выданный |

| 51 | 57.03 | 49 250,00 | Поступление на расчетный счет суммы выручки | Банковская выписка |

| 91.02 | 57.03 | 750,00 | Вознаграждение банка по договору | Банковская выписка |

| 62.Р | 90.01.1 | 50 000,00 | Учет выручки от продажи | Реализация товаров и услуг (акт, накладная),Счет-фактура выданный |

| 90.03 | 68.02 | 7 627,12 | Начисление НДС с отгрузки | |

| 90.02.1 | 41.11 | 50 000,00 | Списание отгруженных товаров | |

| 62.02 | 62.Р | 50 000,00 | Зачет полученного аванса | |

| 68.02 | 76.АВ | 7 627,12 | Вычет НДС по полученному авансу | Книга покупок |

Для отражения операции формируются проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 50.01 | 90.01.1 | 12 000,00 | Учитываем розничную выручку | Справка — отчет кассира -операциониста (КМ-6) |

| 90.03 | 68.02 | 1 830,51 | Начисляем НДС с розничной продажи | |

| 90.02.1 | 41.11 | 12 000,00 | Списываем проданный товар по продажным ценам | |

| 50.01 | 90.01.1 | 12 000,00 | Сдача курьером выручки в кассу | Приходный кассовый ордер (КО-1) |

| 90.02.1 | 42.01 | — 1 105,38 | Расчет торговой наценки по проданному товару | Справка-расчет списания торговой наценки по проданным товарам |

Проводки по операции:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 55.04 | 62.02 | 95 000,00 | Получен аванс от покупателя электронными деньгами | Реестр платежей. |

| 76.АВ | 68.02 | 14 491,53 | Начисляем НДС с аванса | Счет-фактура выданный |

| 51 | 55.04 | 91 675,00 | Денежные средства переведены на расчетный счет | Банковская выписка. |

| 76.09 | 55.04 | 3 325,00 | Удержана комиссия банка | Банковская выписка. |

| 44.01 | 76.09 | 2 817,80 | Сумму комиссии включаем в состав расходов | Товарная накладная |

| 19.04 | 76.09 | 507,20 | Учтен входной НДС | |

| 76.09 | 76.09 | 3 325,00 | Аванс зачтен | |

| 68.02 | 19.04 | 507,20 | НДС принят к вычету | Счет фактура полученный |

| 62.Р | 90.01.1 | 95 000,00 | Учет выручки от продажи | Реализация товаров и услуг (акт, накладная),Счет-фактура выданный |

| 90.03 | 68.02 | 14 491,53 | Начисление НДС с отгрузки | |

| 90.02.1 | 41.11 | 95 000,00 | Списание отгруженных товаров | |

| 62.02 | 62.Р | 95 000,00 | Зачет полученного аванса | |

| 68.02 | 76.АВ | 14 491,53 | Вычет НДС по полученному авансу | Книга покупок |

Как верно прочитать образец карточки счета 62

Карточка счета 62 может быть сформирована за любой промежуток времени, по каждому субсчету отдельно или в целом по счету 62. Также бухгалтер может сделать отбор по позициям аналитического учета:

- по любому контрагенту;

- конкретным договорам.

Карточка счета содержит следующие позиции:

- Начальное и конечное сальдо, обороты по дебету и кредиту в целом по счету за выбранный период. А также сальдо на конец каждой операции.

- Дату каждой операции.

- Корреспонденцию счетов и сумму каждой операции.

- Реквизиты первичных документов, на основании которых на счета разнесены операции.

- Наименование контрагентов и номера договоров.

- Суть отраженных операций.

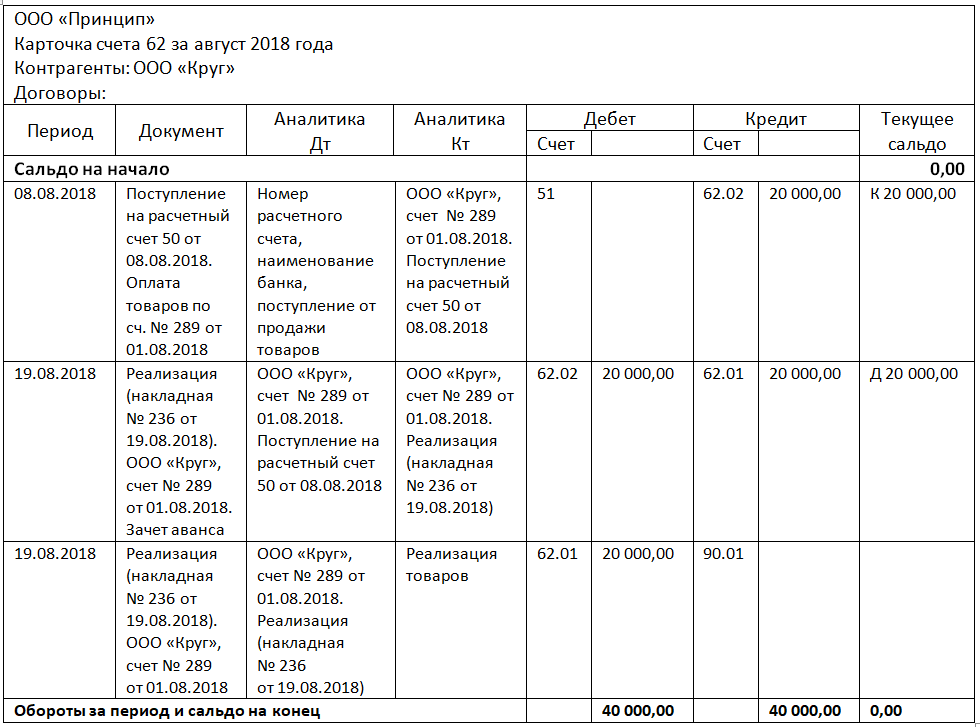

Рассмотрим образец карточки счета 62 на нашем рисунке.

***

***

Счет 62 относится к активно-пассивным синтетическим счетам, на нем отражаются операции по расчетам с клиентами организации. Аналитика счета достаточно подробна, может быть построена по каждому договору внутри каждого контрагента. То же самое касается и субсчетов: к счету 62 их может быть открыто необходимое количество для более детального учета. Все добавленные субсчета надо внести в План счетов и утвердить в приложении к учетной политике организации.

Для обобщения сведений о расчетах с покупателями и заказчиками в бухгалтерском учете предназначен счет 62. Узнайте, какие операции отражают в дебете и кредите данного счета.

Это аналитический счет, на котором отражают операции поставщика с покупателем. На нем фиксируют задолженность перед покупателем (по кредиту), а также задолженность покупателя (по дебету). В бухгалтерском балансе счет может попасть и в Актив, и в Пассив. Подробнее — далее.

Как верно прочитать образец карточки счета 62

Карточка счета 62 может быть сформирована за любой промежуток времени, по каждому субсчету отдельно или в целом по счету 62. Также бухгалтер может сделать отбор по позициям аналитического учета:

- по любому контрагенту;

- конкретным договорам.

Карточка счета содержит следующие позиции:

- Начальное и конечное сальдо, обороты по дебету и кредиту в целом по счету за выбранный период. А также сальдо на конец каждой операции.

- Дату каждой операции.

- Корреспонденцию счетов и сумму каждой операции.

- Реквизиты первичных документов, на основании которых на счета разнесены операции.

- Наименование контрагентов и номера договоров.

- Суть отраженных операций.

Рассмотрим образец карточки счета 62 на нашем рисунке.

***

Счет 62 относится к активно-пассивным синтетическим счетам, на нем отражаются операции по расчетам с клиентами организации. Аналитика счета достаточно подробна, может быть построена по каждому договору внутри каждого контрагента. То же самое касается и субсчетов: к счету 62 их может быть открыто необходимое количество для более детального учета. Все добавленные субсчета надо внести в План счетов и утвердить в приложении к учетной политике организации.

Cчет 62 бухгалтерского учета — это специальный аналитический счет, который используют для отражения операции поставщика с покупателем и заказчиком. Данная статья даст Вам представление об основных проводках по счету 62, что отражается по дебету и кредиту 62 счета, а также о документах, которые являются основанием для их осуществления.

Счет 62 — может отражать как нашу задолженность перед покупателем (по кредиту), так и задолженность покупателя (по дебету). Поэтому этот счет считается активно-пассивным — он может попасть в бухгалтерский баланс в Пассив и в Актив.

По кредиту 62 на счет поступают средства от , а также суммы предоплаты за товары и услуги. При этом оплата за оказанные услуги и авансы учитываются на разных субсчетах:

- Счет – оплата, поступившая в общем порядке;

- Счет – .

Кроме того, существует субсчет для обособленного учета полученных векселей (). В случае, если поставщиком от покупателя получен вексель, предусматривающий выплату процентов, то сумма процентов отражается по . Погашение основной суммы долга отражается проводкой Дт (для валютных счетов ДТ ) и Кт 62.

Для удобства бухгалтера, аналитика по счету 62 ведется в разрезе каждой накладной, направленной покупателю, а также отдельно по каждому контрагенту и договору с ним. Кроме того, классифицировать операции можно по следующим критериям:

- способ расчета (наличие аванса или оплата по факту отгрузки, оказания услуг);

- срок оплаты (просроченная оплата или ее срок не наступил);

- наличие (вексель учтен в банке, срок его погашения не наступил либо оплата по векселю просрочена).

Бухгалтер вправе самостоятельно выбирать критерии, на которых будет построен аналитический учет счета 62 на предприятии.

Итоги

Специфика проводок по счету 62 обусловлена тем, что по этому счету отражаются расчеты с покупателями и заказчиками по основной деятельности организации (предприятия) в необходимой аналитике.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Бухгалтерский учет — деятельность, направленная на учет и аккумулирование данных обо всех хозяйственных операциях, имущественном состоянии и обязательствах юридического лица перед контрагентами и контролирующими органами в виде налоговой инспекции. Применяется эта практика практически во всех даже самых маленьких организациях. Бухучет направлен на запись данных обо всех операциях и состояниях в специальные учетные позиции, которые называются счетами.

Делается это для группировки и учета однородных по экономическому содержанию хозяйственных операций, их источников и конечных результатов. Среди этих регистров есть такой счет 62 под названием «Расчеты с покупателями и заказчиками». Он позволяет производить учет товаров работ или услуг, реализованных сторонними организациями за отчетный период. В этой статье подробно и для чайников будет рассказано, что такое 62 счет бухгалтерского учета, активный он или пассивный, как выглядит его карточка и с какими регистрами он корреспондирует.

Бухгалтерия функционирует на специальных учетных позициях, называемых бухсчетами