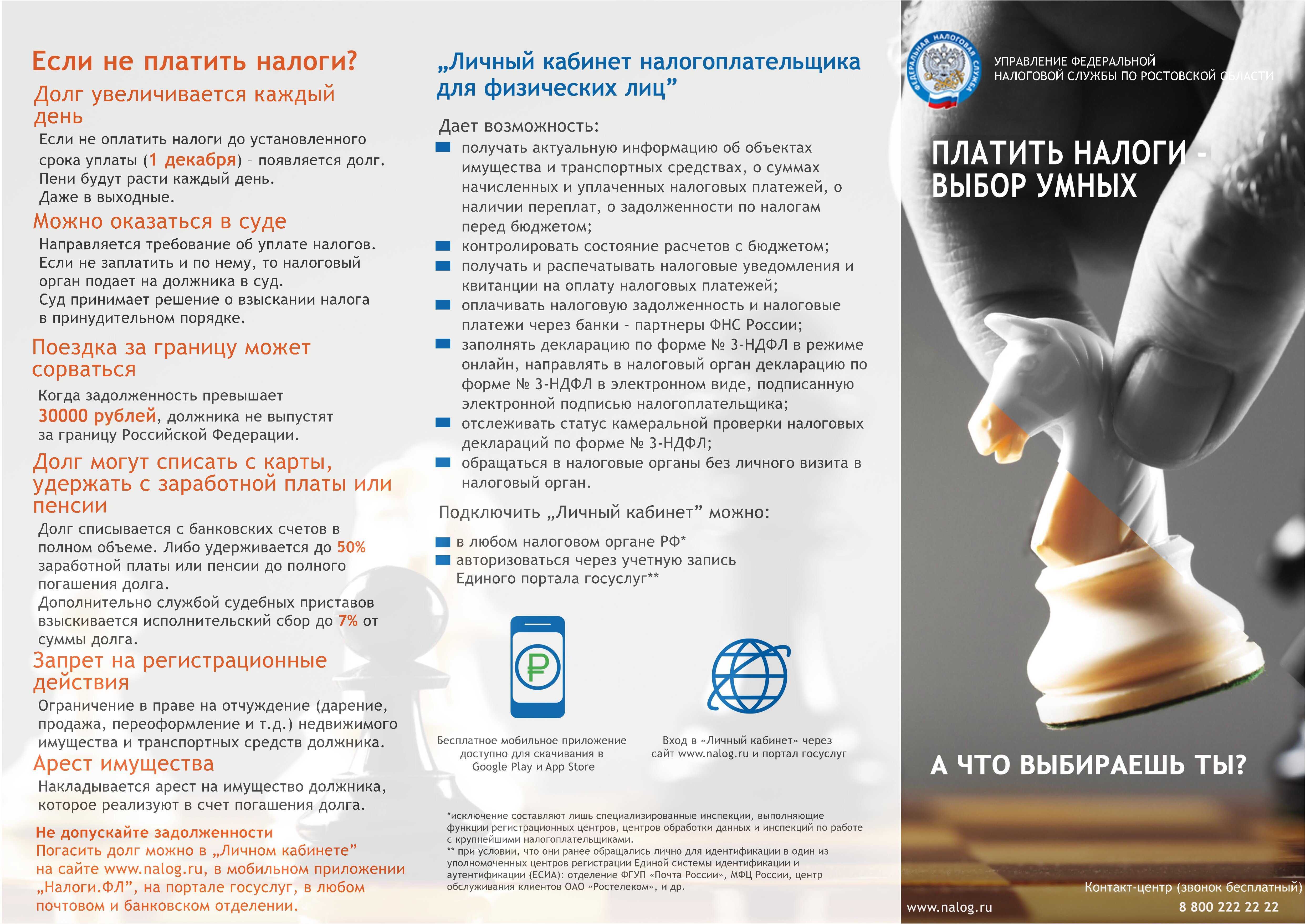

Можно ли списать появившиеся долги?

Итак, пени уже «просужены» и их сумма вместе с задолженностями по самим налогам и другими долгами кажется вам неподъемной. Что будет? На вас заявление о несостоятельности в ближайшие месяцы не подадут: в связи с мораторием на банкротство до 1 октября 2022 года кредиторы не могут подать заявление о несостоятельности должника по своей инициативе. Эта ограничительная мера спасает тех, кто боится потерять имущество из-за долгов.

Однако в ситуации, если вам нечего терять (например, если вы владеете только единственным жильем), и улучшения финансовой ситуации в ближайшем будущем не предвидится, стоит задуматься о том, чтобы самому подать в суд заявление о банкротстве. Должник по-прежнему вправе это сделать.

При этом процедура доступна не только рядовым гражданам, но и индивидуальным предпринимателям, для которых вопрос налогообложения и отношений с ФНС всегда стоит острее.

Пени по налогу на имущество

При нарушении сроков перечисления налога в госказну должнику дополнительно придется заплатить пеню.

Это штрафная санкция в виде дополнительных денежных сумм, насчитываемых ежедневно и зависящих как от непосредственной суммы налога, так и от ставки рефинансирования.

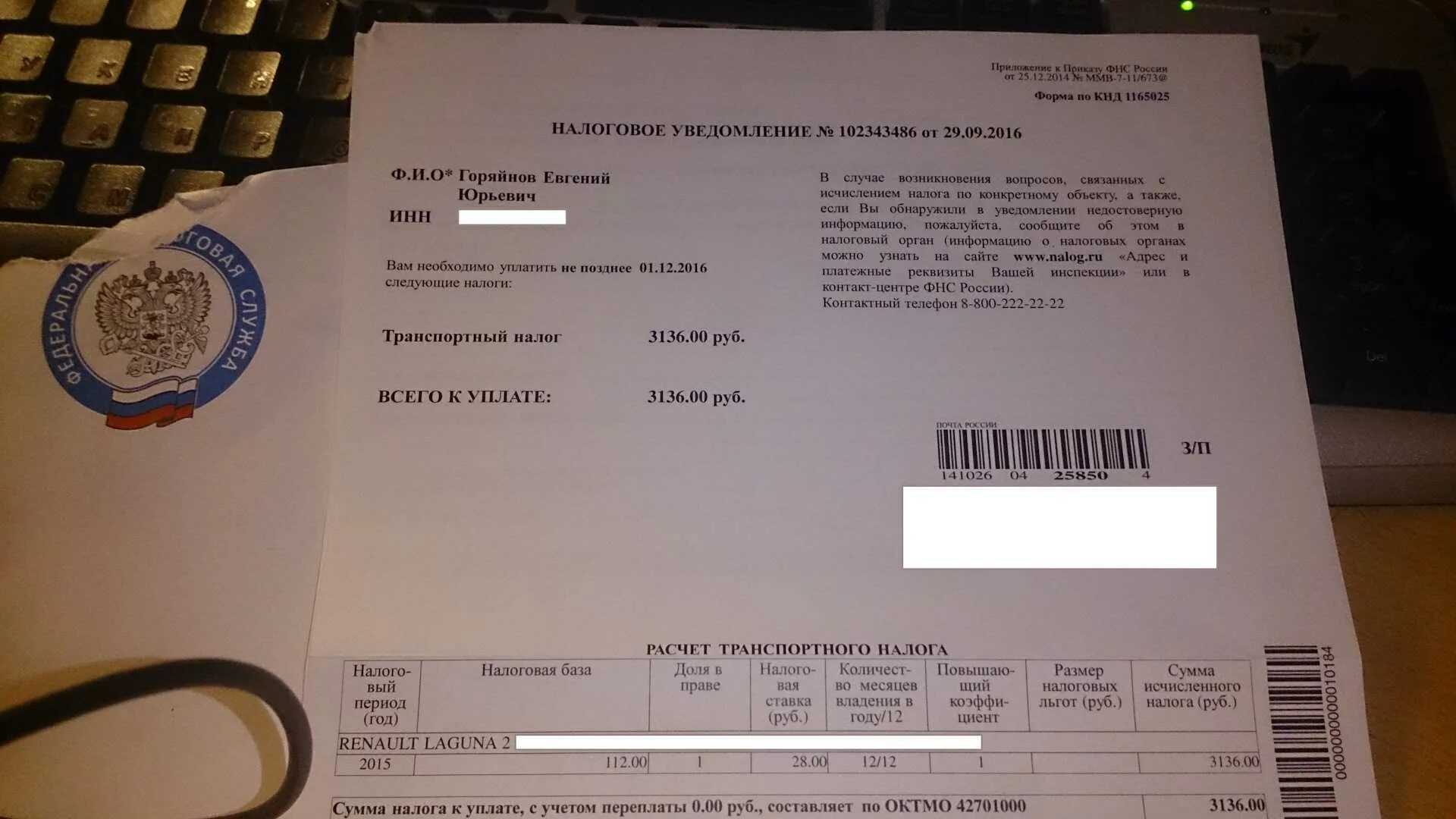

Физических лиц

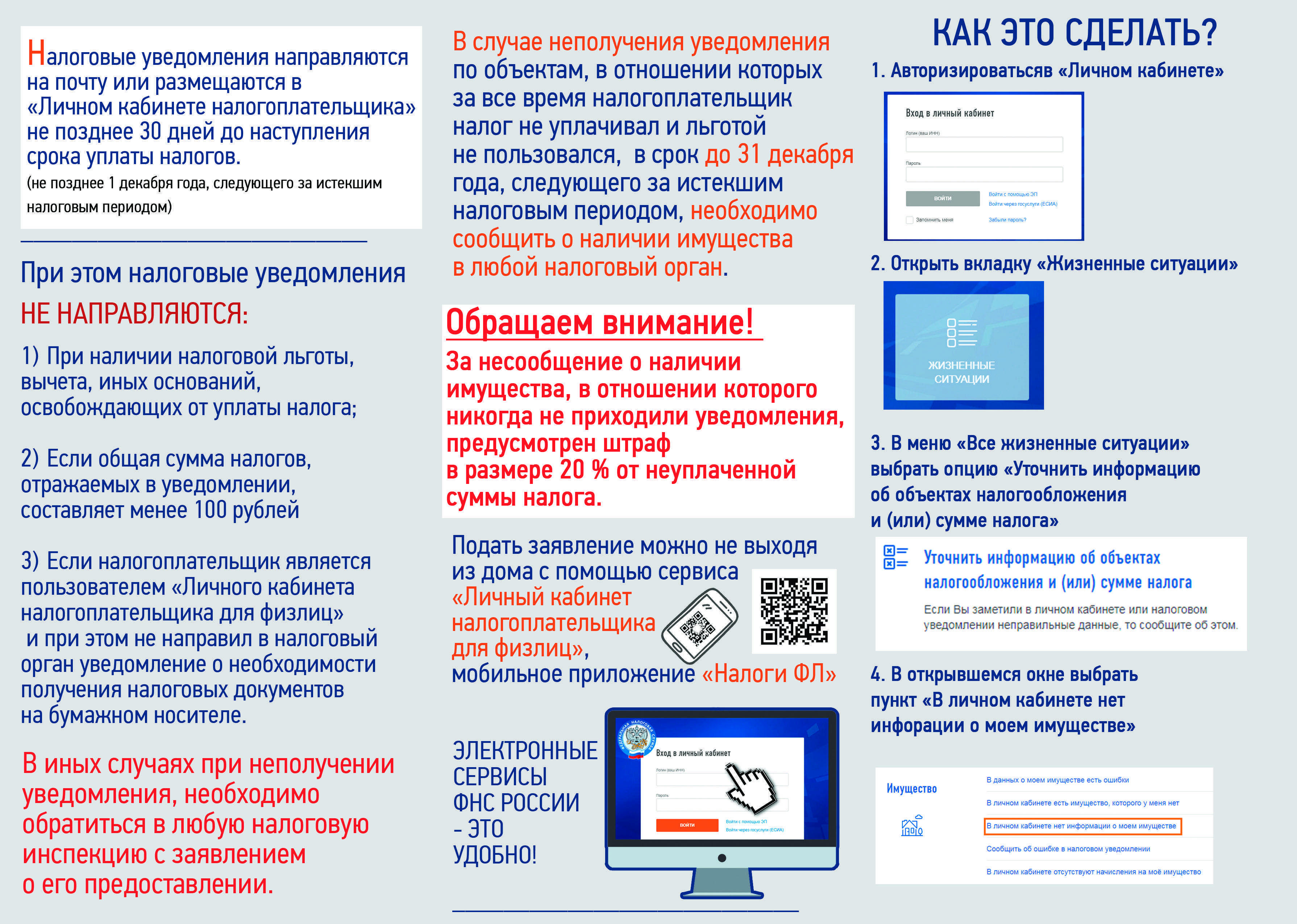

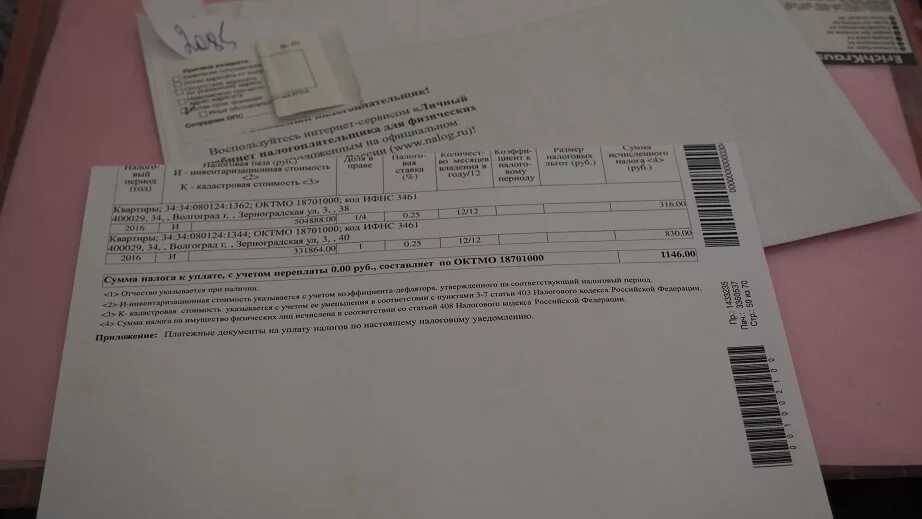

О необходимости уплаты пени по налогу на имущество гражданин извещается посредством специального уведомления от налоговой службы. В том случае, если человек не погасил образовавшуюся задолженность в отведенный срок, указанный в данной бумаге, ФНС вправе подать на него в суд, чтобы взыскать причитающуюся сумму за счет имеющегося у должника имущества.

Обращение в суд происходит на протяжении шести месяцев после истечения срока ликвидации задолженности, если ее сумма составляет свыше 3 тысяч рублей. Если долг меньше, то налоговая сможет обратиться в судебную инстанцию только по истечении трехлетнего срока, но сделать это она должна также на протяжении полугода после этой даты.

Организаций

Пени на налог на имущество организаций начисляются органами местной власти, у которых имеются полномочия выявлять факты неуплаты. Таковыми являются территориальные департаменты налоговой службы.

Обязанностью инспекторов является уведомление предпринимателей о начисленной пене и указанием полной суммы, подлежащей уплате, вместе с телом самого налога.

Оправданием неуплаты налога предпринимателем не может служить отсутствие уведомления из налоговой. В таком случае он должен самостоятельно сообщить в территориальный орган о данном факте, после чего налоговый инспектор сформирует уведомление и вручит его адресату.

При несоблюдении сроков уплаты налога происходит начисление пени. Эти штрафные суммы в размере 1/300 зафиксированной ЦБ ставки рефинансирования насчитываются ежедневно, начиная со следующего дня после окончания периода, отведенного для уплаты налога.

Что нужно знать о расчете пени по налогу на прибыль в 2024 году

В 2024 году размер пени будет напрямую зависеть от периода просрочки платежа. Считать пени нужно будет так:

-

отдельно за период до 30 дней;

-

отдельно за период, начиная с 31 дня просрочки.

Для расчёта пеней используйте следующие формулы:

-

Для пеней за период с 1 по 30 день просрочки:

Пени за просрочку до 30 дней = Отрицательное сальдо ЕНС × Количество календарных дней просрочки × 1/300 ключевой ставки в период просрочки.

-

Для пеней начиная с 31-го дня просрочки:

Пени за просрочку с 31-го дня = Отрицательное сальдо ЕНС × Количество календарных дней просрочки с 31-го дня × 1/150 ключевой ставки с 31-го календарного дня просрочки

Таким образом, пени по налогам и взносам являются важным инструментом, обеспечивающим своевременное и полное исполнение обязательств перед государством. Организации и индивидуальные предприниматели должны быть осведомлены о причинах возникновения пеней и возможных способах их погашения, чтобы предотвратить возникновение дополнительных расходов и негативных последствий для своей деятельности. Чтобы всегда оставаться в курсе бухгалтерских новостей – регулярно читайте статьи на нашем сайте.

Мы собрали необходимую информацию и подготовили Бесплатное обучение основам бухгалтерии.

Зарабатывайте из дома

Живите в комфорте

Уделяйте время семье, хобби и отдыху

Нажимайте кнопку и регистрируйтесь на бесплатное обучение!

Роль пеней для ИП

Суть понятия «начисление пени» – в обеспечении государственных органов гарантией того, что индивидуальный предприниматель выполнит взятые на себя обязательства точно к назначенному сроку. В правоотношениях с государством размер пени определяется действующими на территории Российской Федерации законами.

Пеня также может стать обеспечением обязательств, принятых по договору, если речь идет не о взаимоотношении ИП и государства: в таком случае, договор должен быть заключен в письменной форме, например, между двумя различными ИП либо между ИП и ООО, либо у ИП с физическим лицом.

ВНИМАНИЕ! Устное заключение договора не обязывает стороны назначать и уплачивать пеню. В договоре должен быть точно указан размер пени, иначе ее не получится взыскать

Пеня – это денежная сумма, которую необходимо выплатить (и которая будет взыскана) в случае, если договорные или налоговые обязательства перед контрагентом или государством не выполнены или просрочены.

Начисление пеней, связанных с налогообложением, регламентировано Налоговым Кодексом РФ (ст. 75), а в случае обеспечения законных требований пени, не закрепленных в договоре – ст. 395 Гражданского Кодекса РФ.

Что будет, если просрочить оплату налога на доходы?

К злостным неплательщикам налога на доходы применяются штрафные санкции. Уклонение от ответственности чревато последствиями, которые приведут к увеличению платежа на 25%. Именно такой штраф может применяться к предприятиям, которые отправили декларацию в неположенный срок или допустили ошибку при ее заполнении.

В случае продолжительного игнорирования уведомлений от фискальных органов к налогоплательщику могут примениться и более жесткие наказания. Как показывает практика, заморозка банковского счета является довольно эффективным способом в борьбе со злостными неплательщиками. Параллельно с этим финансовые организации могут приостановить выполнение всех операций по счетам. Процедура заморозки осуществляется на основании искового поручения.

Отсутствие денежных средств на банковском счете приведет к тому, что налогоплательщик может столкнуться с изъятием имущества. Такие меры предпринимаются в особо сложных ситуациях.

Когда возникает просрочка платежа по налогам

Просрочка по любым видам обязательств возникает при нарушении сроков их исполнения. В отношении налогов, сборов и страховых взносов все сроки оплаты описаны в НК РФ. Они зависят от следующих условий:

- статус налогоплательщика — разные даты внесения платежей и представления документов установлены для граждан, ИП и организаций;

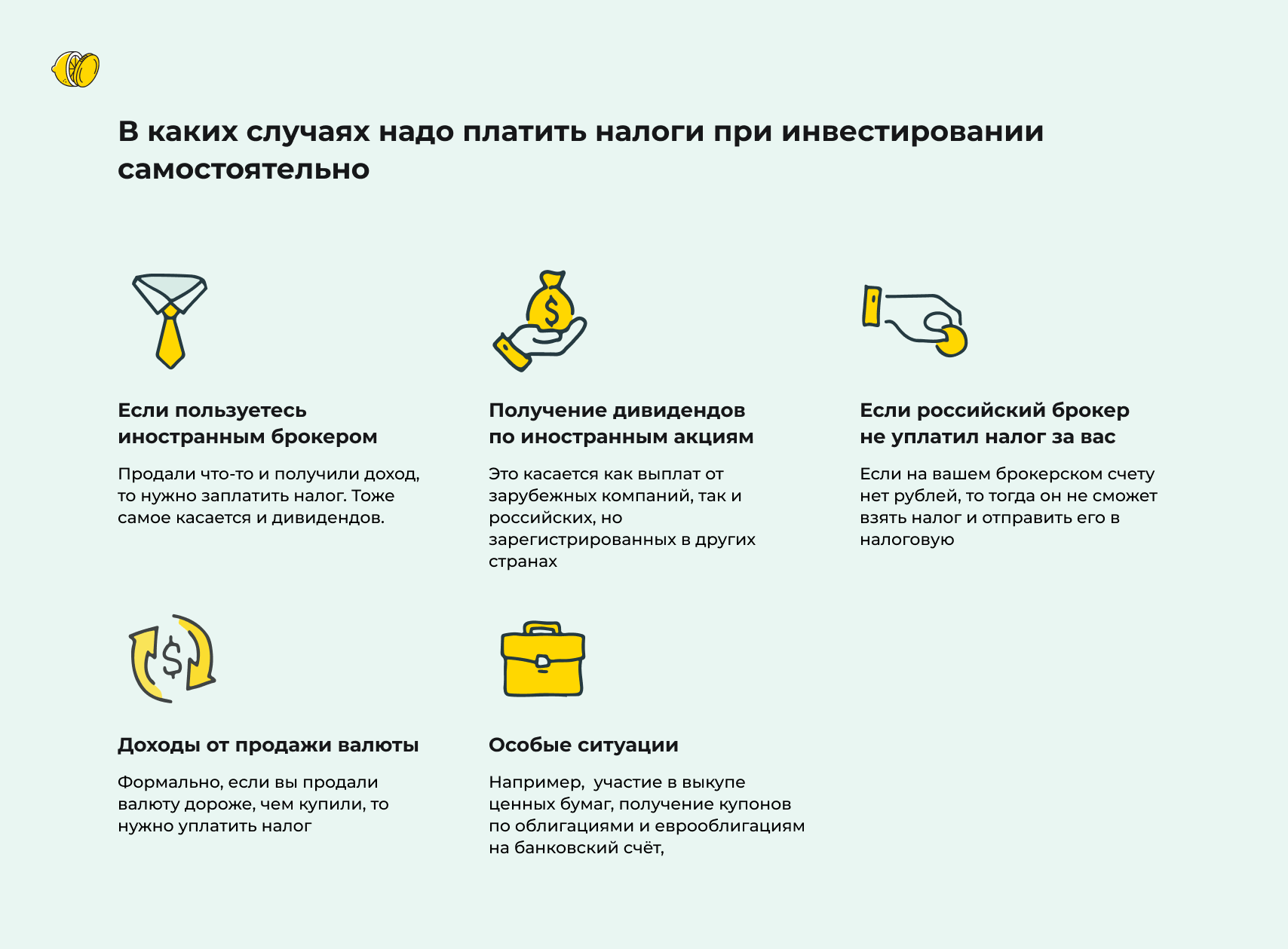

- вид налога, основания для его оплаты — например, НДФЛ с работающих граждан удерживается по месту работы, но при продаже недвижимости его нужно декларировать самостоятельно;

- схема налогообложения юридического лица или ИП — по схеме определяется перечень налогов, требования к ведению отчетности, даты внесения аванса и окончательного расчета.

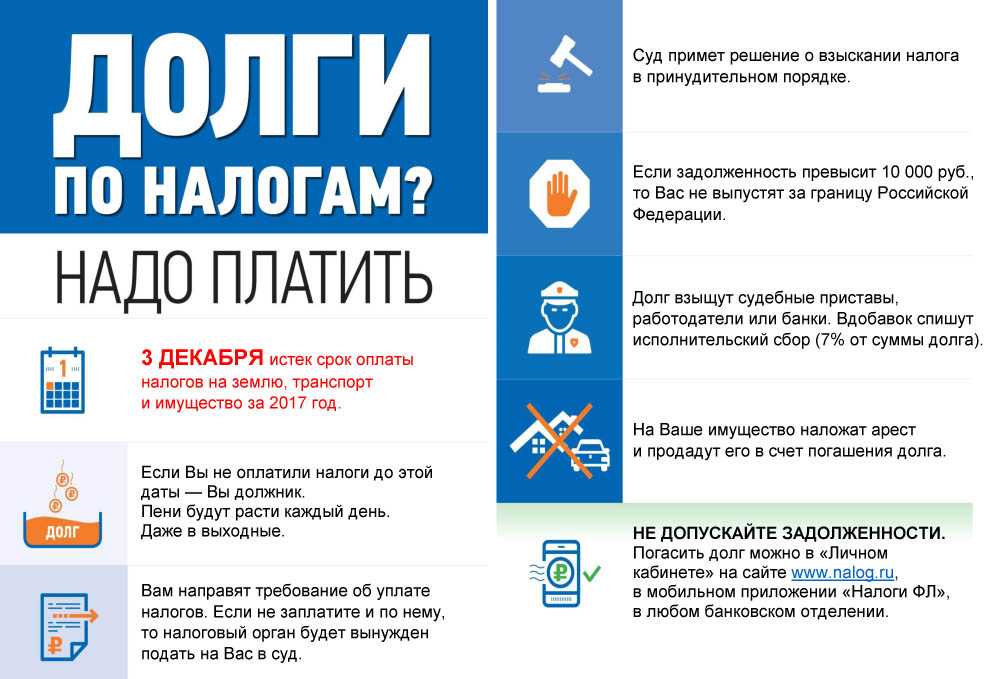

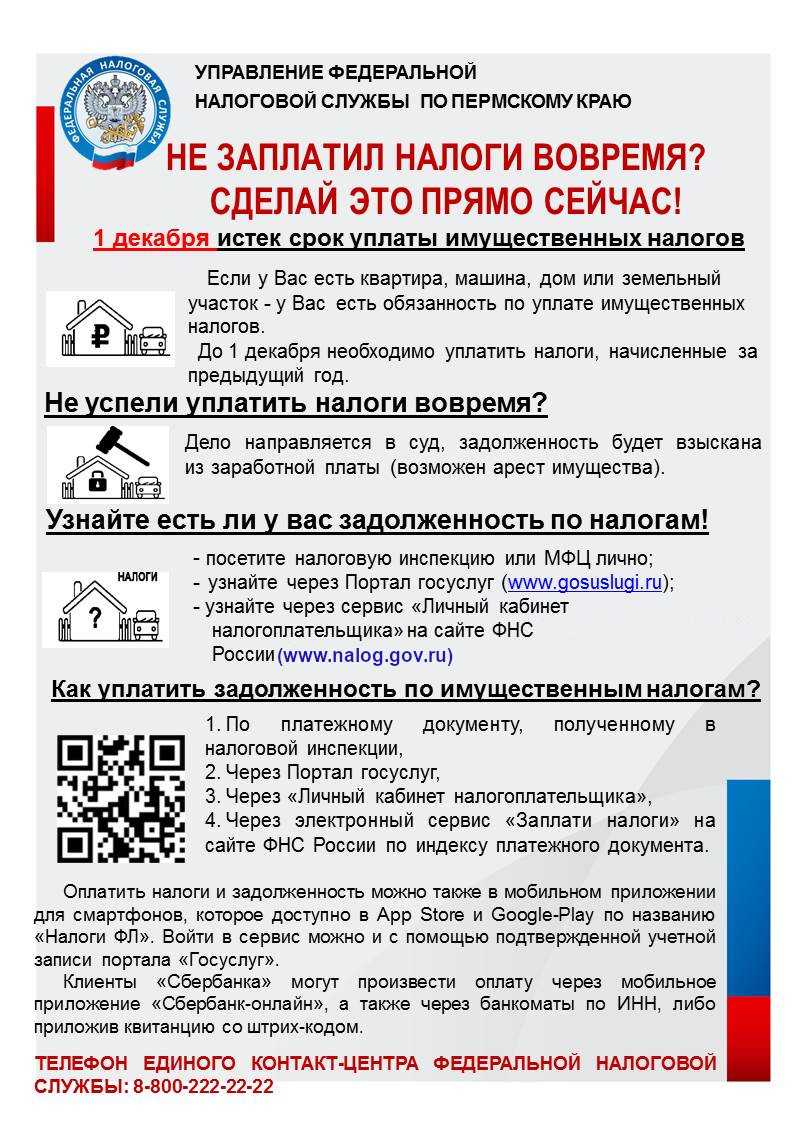

Просроченная задолженность возникает уже с первого дня после нарушения сроков оплаты. Например, если не оплатить транспортный или земельный налог до 1 декабря (для физических лиц), то просрочка возникнет уже со следующего дня. Это будет являться основанием для начисления штрафных санкций, взыскания со стороны ИФНС.

Не получил уведомление о налоге через Госуслуги, что делать? Спросите юриста

У физических лиц

Момент возникновения просрочки у физических лиц зависит от вида налога, оснований для его уплаты. Это может быть:

- неоплата налога, рассчитанного ИФНС и указанного в квитанции, требовании (например, сюда входят налоговые платежи за недвижимое имущество и автомобили);

- нарушение сроков оплаты налогов, по которым расчет делал сам налогоплательщик (как указывалось выше, это может быть декларирование доходов после продажи имущества);

- несвоевременная оплата сумм, доначисленных гражданину налоговым органом (например, если ИФНС проверила декларацию и доначислила НДФЛ после продажи квартиры).

За просрочку платежа по налогам ИФНС начисляет пени

Размер пени составляет 1/300 от ключевой ставки ЦБ РФ за каждый день просрочки. Налоговую задолженности и пени могут взыскать по решению и постановлению ИФНС, по судебным актам. За наиболее серьезные нарушения при оплате налогов может грозить уголовная или административная ответственность.

Можно ли заплатить налог за самозанятость авансом? Спросите юриста

У предпринимателей, юридических лиц

Организации и ИП могут работать по разным схемам налогообложения, что напрямую скажется на видах платежей, сроков их перечисления. Просрочка может возникать:

- при нарушении сроков перечисления авансового платежа по налогам и взносам;

- при несвоевременной оплате суммы налога по итогам года (если по отчетности видно, что авансовые платежи не закрыли всю сумму налога на год);

- при нарушении сроков оплаты налогов и штрафных санкций, начисленных по результатам камеральных, выездных проверок.

Обязанность оплаты налогов может возникать при проверке расчетов, отчетов и деклараций организации, ИП. Например, если налогоплательщик неправильно рассчитал платежи, ИФНС выставит ему требование с дополнительными суммами. По ним сроки оплаты и дата возникновения просрочки считается по специальным правилам.

Бухгалтерская сторона вопроса

Обсудим начисление НДС на пеню. У бухгалтеров зачастую возникает вопрос: как корректно отражаются в налоговых у бухгалтерских учетах штрафные неустойки и пеня. Многие из этих отчислений обнаруживаются во время проверок. Стоит ли облагать их НДС?

Отражать пеню и штрафы необходимо согласно счету 99 в колонке “Прибыль и убыток”. Это делается не зависимо от того, каков был период их начислений. Дата, по которой необходимо проводить этот дебет соответствует дню назначенной проверки.

Статья 270 Налогового Кодекса Российской Федерации гласит, что согласно налоговому учету, данные отчисления не могут быть представлены как расходные, следовательно, бухгалтерский и налоговый учет не имеют существенных разногласий.

Пример 1

Алексей Круглов взял в заем 10 тысяч рублей у Владимира Лескова, заключив договоренности. Согласно договору:

- Заемщик обязуется выплатить кредитные средства на протяжении 10 месяцев аннуитетными платежами (равными долями). Платежи будут начинаться в мае 2016 года (договор был заключен в апреле).

- Заемщик обязуется выплачивать средства с процентами равными 15% раньше 30-ого числа ежемесячно. Иначе:

- Заемщик будет вынужден выплатить пеню 100 руб. / сутки задержки.

Алексей Круглов не смог в августе выплатить свою часть долга, тем самым опоздал с платежом на неделю. Затем он вернул Владимиру Лескову сумму, предназначенную для прошлого месяца, включая наценку:

Ежемесячный платеж * процент + (срок просрочки*пеня)

Численно, расчет выглядит следующим образом:

1 000 * 1.15 + (7 * 100) = 1 850 руб.

Соответственно, неустойка, которую заплатил Алексей Круглов, равна 700 руб.

Пример 2

В договоренностях указывалось, что за каждые сутки опоздания, компания “Колибри” имеет право требовать от ООО “Цвет” пеню в размере 2% от цены за всю покупку.

Неустойка будет рассчитываться по формуле:

Пеня = Сумма согласно договору * Размер процентной ставки * Срок неоплаты

Численно это будет иметь такой вид:

120 000 * 2% * 9=120 000 * 0,02 * 9 = 21 600 рублей

Таким образом, ООО “Цвет” выплатила предприятию ИП “Колибри” неустойку в виде 21 600 рублей. Именно такой оказалась цена невыполнения своих обязанностей.

Как можно заметить, в расчете неустоек и штрафов по договору нет ничего сложного, всё опирается на простые математические вычисления. Самым основным является тщательность и своевременность изучения договоров с обеих сторон.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Формула расчета пени по ставке рефинансирования

Срок уплаты авансового платежа по УСН

Какие положены выплаты при увольнении по собственному желанию

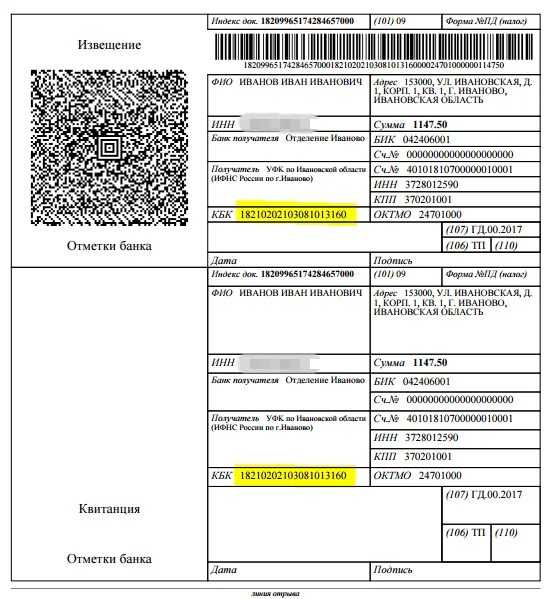

Типовые ошибки при указании КБК при оплате пени

Ниже мы рассмотрим распространенные ошибки, связанные с определением и указанием КБК при оплате пени по земельному налогу.

Ошибка №1. Платеж по пене с неверно указанным КБК не считается оплаченным.

Ошибки и вопросы, связанные с неправильным указанием КБК, являются наиболее распространенными на практике. Многие бухгалтера считают, что если неправильно указать КБК, платеж не будет принят казначейством. В действительности ошибка в КБК лишь усложняет процесс распределения средств в казначействе. При этом платеж считается зачисленным, а налоговые обязательства плательщика – погашенными.

Ошибка №2. Оплачивать пеню следует исключительно на основании уведомления.

Действующее законодательство действительно обязует налоговые органы направлять уведомления об оплате пени, с расчетом суммы и указанием периода просрочки. При этом судебная практика показывает, что в случае наличия недоимки плательщику следует погасить не только основной долг, но и пеню. Данное правило применяется также для ситуаций, когда в налоговом требовании указано о погашении основного долга, а информация о пене отсутствует.

Ошибка №3. Срок оплаты пени истекает на 8 день с момента получения уведомления.

Согласно законодательству, срок погашения недоимки и пени орган ФНС устанавливает индивидуально в каждом конкретном случае. Минимальный срок, который предоставляется плательщику для погашения налоговых обязательств по пене, составляет 8 рабочих дней. При этом ФНС вправе увеличить данный срок, о чем указать в соответствующем уведомлении.

Можно ли обжаловать?

Лицо, не согласное с начисленной налоговой службой пеней, имеет право обжаловать ее в судебном порядке. Задачей налогоплательщика является донесение до судьи сути жалобы и приведение конкретных примеров нарушения сотрудниками налоговой законодательства.

Жалоба состоит из следующих частей:

- описательной, в которой отражены основания, ставшие причиной просрочки платежа;

- основной, содержащей аргументацию заявителя относительно того, почему он считает действия налоговой неправомерными;

- пояснительной, в которой сформированы просьбы подающего жалобу лица.

Жалоба должна подаваться вместе с пакетом документов, включающим:

- подтверждение оплаты госпошлины;

- квитанцию об оплате имущественного налога;

- копию текста жалобы;

- при подаче документов через представителя – доверенность на его имя.

В некоторых случаях требуется предоставление ходатайства о рассрочке по уплате имущественного налога и документа, свидетельствующего о наличии права на льготы.

Таким образом, пеня является одной из мер финансового воздействия на налогоплательщиков, не выполняющих своевременно свои обязательства по уплате сборов в госбюджет.

В случае отсутствия надлежащей реакции со стороны должника положенные суммы с него будут взысканы через суд.

Как рассчитать пени по налогам в онлайн калькуляторе — инструкция

Для расчета процентов, подлежащих уплате в связи с возникшей налоговой задолженностью, нужно знать три показателя — сумму долга, количество дней просрочки и период ее действия для определения актуальной ставки рефинансирования.

Кроме того, важно понимать, для кого проводится расчет — для организации или физического лица, в том числе зарегистрированного в качестве предпринимателя. Для ИП и юридических лиц действуют разные правила, установленные п

4 ст.75 НК РФ.

Чтобы рассчитать пени по налогам, заполните в онлайн калькуляторе четыре поля:

|

Шаг 1 |

В поле 1 калькулятора укажите, кем является налогоплательщик – юридическом лицом или индивидуальным предпринимателям. |

Для организаций и ИП действуют разные правила расчета. Для ИП берется 1/300 ставки для всех дней просрочки, а для юрлиц – за первые 30 дней долга начисляется 1/300 ставки, а с 31-го – 1/150 ставки рефинансирования. |

|

Шаг 2 |

В поле 2 укажите сумму долга | В поле вносится общая сумма налога, не уплаченная в положенный срок. |

|

Шаг 3 |

В поле 3 внесите количество дней просрочки | Период просрочки – это срок, начиная со дня, следующего за сроком уплаты налога, по день погашения задолженности. |

|

Шаг 4 |

В поле 4 выберите ставку рефинансирования | Для расчета нужно применять ту ставку рефинансирования, которая действует в период просрочки. Если в это время ставка менялась, то вычисления проводится отдельно для каждого значения с учетом количество дней просрочки, приходящихся на время действия данной ставки. |

Форма онлайн калькулятора:

Результатом расчета будет сумма пени, которую нужно доплатить в связи с неуплатой налога в срок.

Примеры расчета в 2021 году

Ниже приведено два примера для организации и индивидуального предпринимателя, для которых порядок расчета отличается.

Для организаций

Исходные данные:

ООО «Альфа» должно было заплатить налог на прибыль за 4 квартал 2020 года — до 29 марта 2021 года, однако фактически перечисление произошло 30 апреля 2021. Налоговая сумма составляет 156 000 руб.

Заполним онлайн форму:

- 1 — выбирается пункт «Организация»

- 2 — долг — 156000;

- 3 — дни просрочки — 32 (с 30.03.2021 по 30.04.2021);

- 4 — выбирается ставка 4.5%, которая действовала в указанный период.

Результаты расчета калькулятора:

Пени = 795,60 руб.

То есть 30 апреля 2021 ООО «Альфа» должно заплатить не только налог 156 000, но и 795,60.

Калькулятор в заполненном виде:

Для ИП

Исходные данные:

ИП Потапов П. П. выплатил зарплату работникам за март 2021 — 08 апреля, срок для уплаты НДФЛ с заработной платы — 09 апреля, однако фактически перечисление произошло 16 апреля 2021. Налоговая сумма составляет 58 000 руб.

Заполним онлайн форму:

- 1 — выбирается пункт «ИП»

- 2 — долг — 58000;

- 3 — дни просрочки — 7 (с 09.04.2021 по 16.04.2021);

- 4 — выбирается ставка 4.5%, которая действовала в указанный период.

Результаты калькулятора:

Пени = 60,90 руб.

То есть 5 апреля 2021 ИП Потапов должен заплатить не только НДФЛ 58 000, но и 60,90.

Калькулятор в заполненном виде:

Правила и формулы по НК РФ

Порядок начисления пени прописан в ст. 75 НК РФ.

Для физических лиц и ИП действует следующая формула:

Для организаций действует следующая формула:

То есть за первые 30 дней начисляется пени по тем же правилам, что и для ИП, за каждый последующий в двойном размере.

Проведем расчет для примеров выше и сравним их с показателями онлайн калькулятора:

Для ИП:

- долг = 58000;

- срок уплаты налога = 9 апреля 2021;

- фактическое погашение недоимки = 16 апреля 2021;

- ставка в период с 09 по 16 апреля = 4.5%.

Пени = 58 000 * 7 дн. * 1/300 * 0,045 = 60,90 руб.

Аналогичный результат получен в калькуляторе.

Для организаций:

- долг = 156 000;

- срок уплаты = 29 марта 2021;

- фактическое погашение недоимки = 30 апреля 2021;

- ставка = 4.5%.

Период просрочки = 32 дня (с 30 марта по 30 апреля 2021).

Проценты за первые 30 дней = 156 000 * 30 * 1/300 * 0,045 = 702.

За оставшиеся 2 дня = 156 000 * 2 * 1/150 * 0,045 = 93,60.

Общая сумма = 702 + 93,60 = 795,60 руб.

ШТРАФ по налогам за неуплату

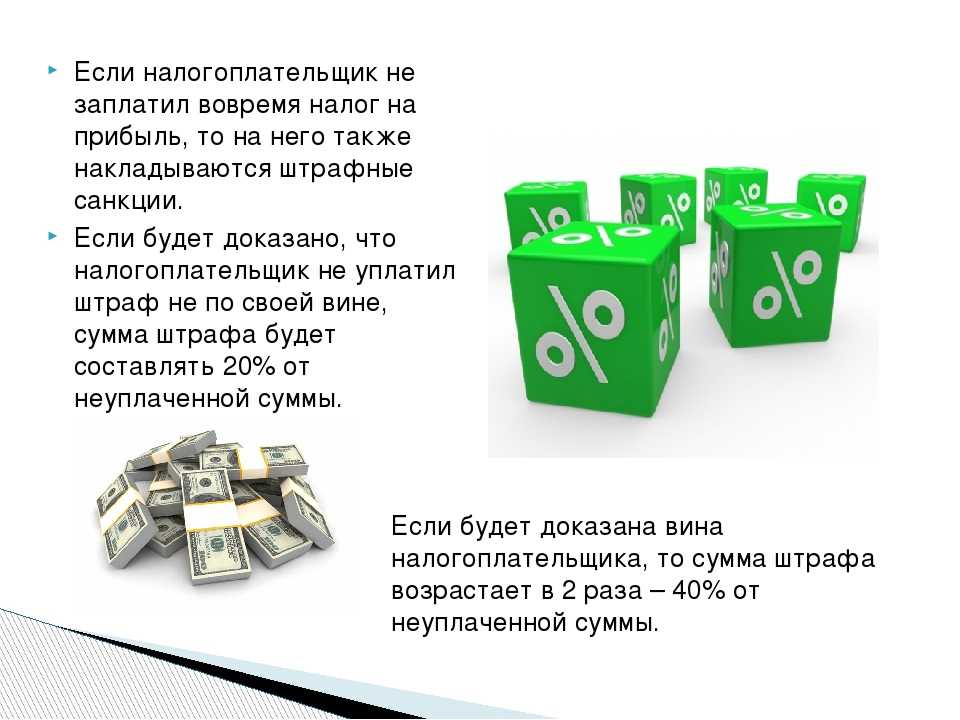

Ответственность за неуплату налога возникает только в том случае, если налог не был перечислен из-за искажения налоговой базы или других неправомерных действий.

Согласно пункту 1 статьи 122 НК РФ, неуплата или неполная налога в результате занижения налоговой базы, иного неправильного исчисления налога или других неправомерных действий (бездействия) налогоплательщика влечет штраф в размере 20 процентов от неуплаченной суммы налога.

Что касается бездействия налогоплательщика, которое выразилось исключительно в неперечислении в бюджет верно исчисленной суммы налога, то оно не может быть основанием для штрафа, предусмотренного статьей 122 Налогового кодекса. Об этом проинформировал Минфин России в письме от 28.06.16 № 03-02-08/37483.

Минфин России в письме от 05.12.16 № 03-02-08/71886 напомнил условия, при соблюдении которых данного штрафа можно избежать:

- налогоплательщик представил уточненную налоговую декларацию до момента, когда он узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу;

- до представления уточненной налоговой декларации налогоплательщик заплатил недостающую сумму налога и соответствующие ей пени.

В постановления Пленума ВАС РФ от 30.07.13 № 57 разъяснено: бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в декларации или налоговом уведомлении суммы налога, не образует состав правонарушения, установленного названной статьей. В этом случае с налогоплательщика взыскиваются пени.

Штраф в налоговую ВОЗНИКАЕТ

Если неуплата или неполная уплата суммы налога образовалась в результате его неправильного исчисления и выявлена инспекцией в ходе проверки, применяется статья 122 НК РФ. К примеру, штраф могут назначить, если некорректно определена сумма налога и в бюджет было перечислено меньше, чем следовало заплатить при правильном расчете.

Штрафа нет, а пени — есть

Если же налогоплательщик не перечислил в бюджет верно исчисленную сумму налога, то в этом случае налоговики предпримут меры для принудительного взыскания задолженности и начислят пени, но штрафа по статье 122 НК РФ быть не должно. Например, если страховые взносы перечислены с опозданием, но при этом сумма правильно исчислена и расчет по взносам своевременно представлен в инспекцию, то .

При наличии переплаты по налогу в предыдущем периоде оснований для штрафа за неуплату налога нет

Неуплата или неполная уплата сумм налога в результате занижения налоговой базы или по иной причине, влечет за собой штраф в размере 20 процентов от неуплаченной суммы (ст. 122 НК РФ). Но, если у налогоплательщика имеется переплата по налогу в сумме, превышающей выявленную недоимку, то инспекторы не вправе его штрафовать. Об этом напомнил Арбитражный суд Северо-Западного округа в постановлении от 07.04.17 № А56-29135/2016.

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- Как посчитать процент за пользование чужими денежными средствами?Дана формула, как рассчитать проценты за пользование чужими денежными средствами.

- Какой ШТРАФ за несвоевременную сдачу ДЕКЛАРАЦИИ, БАЛАНСАКакой штраф грозит за несвоевременную сдачу декларации по: налогу на прибыль, НДС, УСН, ЕНВД, страховых взносов в Пенсионный фонд РФ — ПФ РФ, соцстрах — ФСС РФ.

- Налоги и ШтрафыНе вовремя сдана декларация — 5% налога. Максимальный штраф — 30% налога. Минимальный — 1 000 рублей, в том числе за нулевую декларацию.

Изменение размера санкции

Согласно ст. 112 НК РФ сумма штрафа может быть изменена при наличии смягчающих или отягчающих обстоятельств.

К смягчающим ситуациям относятся:

- нарушение явилось следствием тяжелых личных или семейных обстоятельств;

- нарушение было совершено под угрозой либо по принуждению;

- в силу материальной, служебной или иной зависимости;

- тяжелое финансовое положение налогоплательщика;

- иные обстоятельства, которые суд может признать весомыми.

При подтверждении любого смягчающего обстоятельства размер штрафа может быть уменьшен в два и более раз на основании

Если налогоплательщик подтвердит хотя бы одно смягчающее обстоятельство, то на основании п. 3 ст. 114 НК РФ размер взыскания в бюджет будет уменьшен в 2 и более раза. Для этого необходимо направить в ИФНС ходатайство, в котором изложить все обстоятельства, помешавшие налогоплательщику своевременно предоставить отчетные документы.

Рассмотрим пример. Гражданин Ермоленко продал автомобиль за 150 000 р. Налог к оплате составил 0. Ермоленко не подал декларацию и ему присудили штраф в размере 1 000 р. ИФНС так же учла, что ранее Ермоленко не привлекался к ответственности за нарушения налогового законодательства, а также раскаялся в содеянном и полностью признал свою вину. В результате размер наказания был уменьшен в два раза.

К отягчающим обстоятельствам относится систематическое нарушение налогового законодательства. При выявлении таких случаев размер взыскания увеличивается вдвое. То есть придется заплатить от 10% до 60% от суммы налога, а в случае нулевой отчетности — 2 000 р.

Что бы не впутываться в подобные разбирательства с налоговым органом рекомендуется не затягивать с отчетностью и уж тем более не игнорировать её полностью, так как и штраф придется заплатить и документы все равно придется подавать.