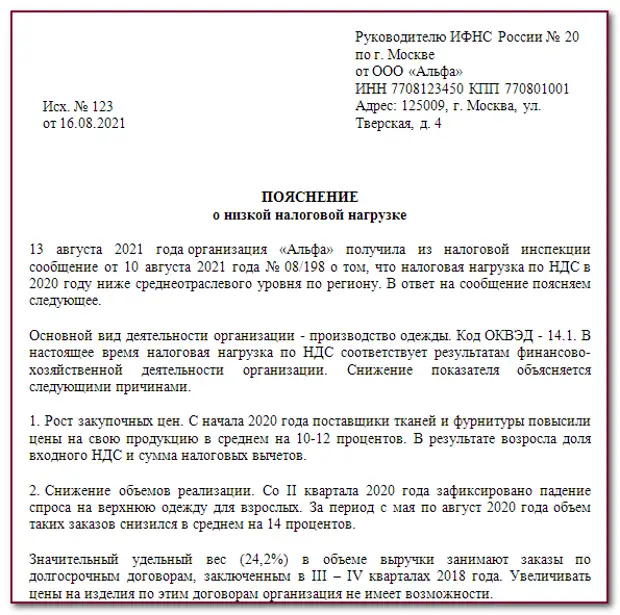

Вопрос-ответ:

Когда нужно уплатить НДФЛ по уволенному сотруднику в 2024 году?

В случае увольнения сотрудника в 2024 году, уплата НДФЛ должна быть произведена в течение 5 календарных дней со дня увольнения.

Каким образом производится уплата НДФЛ по уволенному сотруднику?

Уплата НДФЛ по уволенному сотруднику производится путем перечисления соответствующей суммы налога на счет налогового органа. При этом необходимо указать соответствующий код платежа.

Какой порядок погашения налоговых обязательств при увольнении сотрудника?

При увольнении сотрудника, порядок погашения налоговых обязательств состоит в следующем: сначала уплачивается НДФЛ, затем производится уплата единого социального взноса (ЕСВ).

Что будет, если срок уплаты НДФЛ по уволенному сотруднику будет пропущен?

Если срок уплаты НДФЛ по уволенному сотруднику будет пропущен, налоговый орган может начислить пеню в размере 1/300 действующей ставки рефинансирования за каждый день просрочки.

Какие последствия могут быть при неуплате НДФЛ по уволенному сотруднику?

При неуплате НДФЛ по уволенному сотруднику могут быть применены штрафные санкции, а также налоговый орган может обратиться с иском в суд для взыскания задолженности.

Какой срок уплаты НДФЛ по уволенному сотруднику в 2024 году?

Срок уплаты НДФЛ по уволенному сотруднику в 2024 году зависит от даты увольнения. Если сотрудник уволен до 15 числа месяца, то налоговые обязательства должны быть погашены не позднее 25 числа этого же месяца. Если увольнение произошло после 15 числа, то срок уплаты НДФЛ — не позднее 25 числа следующего месяца.

В каком порядке осуществляется погашение налоговых обязательств уволенного сотрудника?

При погашении налоговых обязательств уволенного сотрудника в 2024 году сначала производится уплата НДФЛ на сумму, начисленную заработной платы по месту основной работы. Затем производится уплата НДФЛ по сумме выплат, полученных в виде отпускных, пособий и других дополнительных начислений. В случае, если сумма налоговых обязательств превышает выплату, то сумма авансового платежа учитывается в следующем периоде.

Выпустят ли за границу, если выплачиваешь кредит

Само по себе наличие у вас кредита в банке не является основанием для запрета выезжать за рубеж. Можете ехать спокойно.

Другое дело, если вы накопили задолженность, то есть игнорируете обязательства и не платите деньги уже несколько месяцев. Но и здесь не всё так просто.

А вот чтобы вас не пропустили через границу, надо, чтобы суд постановил взыскать долг принудительно, а служба судебных приставов приняла его к исполнению.

Как это происходит

- Банк обращается в суд с просьбой взыскать с неплательщика задолженность по кредиту.

- Начинается судебное разбирательство.

- Вас уведомляют.

- Банк выигрывает дело, и в течение 10 дней выносится судебное решение, согласно которому вы должны погасить долг.

- На основании этого судебного решения кредитная организация получает исполнительный лист.

- И если в течение 5 дней после того, как вынесли судебное решение, вы не заплатили долг, дело передают приставу.

На что способно терпение пристава, никто не знает: он может гоняться за вами два месяца, а может уже через пару дней ограничить вам выезд за границу.

При этом пристав имеет право наложить запрет на выезд только в случае, если сумма долга равна или превышает 30 000 рублей.

После того, как вам выписали постановление об ограничении на выезд из России, копии отправляют в пограничные службы и в УФМС.

То есть пограничникам и органам выдачи загранпаспортов поступает информация, что на определённого гражданина действует временное ограничение на выезд за пределы России.

Если судебные приставы не смогли найти вас за два месяца, то запрет на выезд передают в пограничные службы, а вас уведомляют через «Госуслуги».

Получается, единственное основание, по которому заёмщика могут остановить на границе — решение судебного пристава по исполнительному производству.

По уходу за ребенком до 3-х лет

Важность ухода за ребенком до 3-х лет

Первые годы жизни ребенка являются решающими для его физического, психического и эмоционального развития. В этот период формируются основные навыки и привычки, закладываются основы здоровья и будущего успеха. Ребенок нуждается в любви, заботе, понимании и стимуляции, которую может предоставить ему только близкий взрослый.

Особенности ухода за ребенком до 3-х лет

Уход за ребенком до 3-х лет включает в себя ряд неотъемлемых составляющих

Важно обеспечить малышу правильное питание, здоровый сон, безопасность и гигиенические процедуры. Кроме того, необходимо обеспечить ребенку разнообразные игры и занятия, которые способствуют развитию его когнитивных и моторных навыков

Поддержка родителей в уходе за ребенком до 3-х лет

Родителям необходимо оказывать поддержку в уходе за ребенком до 3-х лет. Это может включать помощь в бытовых делах, консультации и советы опытных родителей, а также посещение групп для мам и пап с детьми. Взаимодействие с другими родителями позволяет обмениваться опытом, находиться в обществе и получать поддержку в сложных моментах.

Уход за ребенком до 3-х лет требует от родителей много времени, терпения и любви. Этот период является неповторимым и важным для дальнейшего развития ребенка

Осознавая важность ухода за малышом в первые годы жизни, родители прилагают все усилия, чтобы обеспечить ему заботливое и благоприятное окружение для роста и развития

Как рассчитать страховые взносы

Работодатели платят за сотрудников страховые взносы. Они идут на бесплатную медицину, пенсии и на случай производственных травм.

Размер взносов в общем случае — 30% от суммы зарплат всех сотрудников. Этот единый тариф введен с 2023 года и включает в себя взносы на пенсионное, медицинское и социальное страхование (в части больничных и декретных выплат). Взносы не удерживают с зарплаты как НДФЛ, их платит работодатель.

Если зарплата отдельного сотрудника превысит предельную базу, то с суммы превышения взносы платятся по пониженной ставке — 15,1%. На 2023 год установлена предельная база в размере 1 917 000 руб.

Представители малого и среднего бизнеса платят взносы по ставке 15% с выплат, превышающих МРОТ на каждого сотрудника, вне зависимости от того, достигнута предельная база или нет. В 2023 году МРОТ равен 16 242 руб., в 2024 он составит скорее всего 19 242 руб.

Дополнительно к этим 30% или 15% работодатели еще платят взносы на случай травматизма и профессиональных заболеваний — от 0,2% до 8,5% в зависимости от вида деятельности.

Взносы по единому тарифу перечисляют в налоговую. Взносы на травматизм перечисляют в Социальный фонд.

Если сотрудник ушел в отпуск, страховые взносы платят как обычно — только к зарплате прибавляют еще и отпускные.

Компания «Лосось» потратила в октябре 3 млн руб. на выплаты сотрудникам. Из них 2,5 млн руб. — на зарплаты, а 500 тыс. руб. — на отпускные. Получается, в марте «Лосось» заплатит 30% взносов с зарплаты и с отпускных по единому тарифу плюс 0,2% взносов на травматизм.

Примерный расчет такой:

3 000 000 — сумма зарплат и отпускных работников «Лосося» за октябрь.

Считаем взносы по единому тарифу: 3 000 000 х 30% = 900 000 рублей.

Считаем взносы на травматизм по основной ставке: 3 000 000 х 0,2% = 6000 рублей.

Новая позиция налоговиков

В комментируемом письме налоговики наконец-то согласились с позицией судов. Приведя все те же нормы Налогового кодекса (п. 7 ст. 255 и п. 4 ст. 272 НК РФ), специалисты налоговой службы пришли к выводу, что отпускные, начисленные по переходящему отпуску, учитываются при расчете налога на прибыль в периоде выплаты денежных средств. Фискалы отметили, что в соответствии с ч. 9 ст. 136 ТК РФ оплата отпуска производится не позднее чем за три дня до его начала. Следовательно, отпускные выплачиваются единовременно независимо от того, на какой период по налогу на прибыль приходится отпуск.

Налоговый кодекс не содержит правил, предписывающих учитывать отпускные пропорционально дням отпуска, приходящимся на каждый отчетный период. Таким образом, расходы на оплату труда, сохраняемую работникам на время отпуска, приходящегося на несколько месяцев, учитываются единовременно в том отчетном периоде, в котором они сформированы и выплачены.

Намеренные нарушения как стилистический приём

В художественных произведениях и публицистических текстах несочетаемость может использоваться для усиления выразительности речи. Такой приём позволяет создавать яркие образы, добавлять словам новые оттенки смысла. В качестве примеров можно вспомнить названия литературных произведений: повести Б. Л. Васильева «Завтра была война», романов Ю. В. Бондарева «Горячий снег» и А. Азимова «Конец вечности».

Соседство слов со взаимоисключающими смыслами легло в основу оксюморона — стилистического приёма, любимого многими поэтами и писателями. У А. С. Пушкина встречается «пышное природы увяданье», у Н. А. Некрасова — «убогая роскошь наряда». Существуют сочетания, значения которых понятны и вне художественного контекста: долгий миг, горькая радость, сладкая боль, звонкая тишина, грустный праздник.

Нарушить правила компоновки слов можно для придания речи комичности, что часто делают юмористы в своих выступлениях: «гения признали заживо», «прощать чужие достоинства», «наши заклятые друзья», «правительство добилось ухудшения жизни народа».

Вопрос лексической сочетаемости является сложным. Многие варианты употребления закреплены традицией, и объяснить их не могут даже языковеды. Однако постоянное расширение словарного запаса, использование словаря и стремление излагать мысли красиво и правильно поможет не только избежать ошибок, но и сделать свою речь более яркой, образной и запоминающейся.

Кто подписывает документы вместо отдыхающего главбуха (и на каком основании)

Если главбух в отпуске, кто подписывает документы? Это может сделать:

- Постоянный заместитель.Если он есть, то проблема с оформлением замены исчезает сама собой: при выходе главного бухгалтера в отпуск зам тут же приступает к выполнению обязанностей шефа.

- Работник, временно занимающий должность главного бухгалтера (выполняющий его работу).Делегировать полномочия , который вышел в отпуск, в отсутствие зама можно следующими способами:

- предложить другому сотруднику, например старшему бухгалтеру, поработать на время отпуска главбуха по совмещению (в порядке, предусмотренном ст. 60.2 ТК РФ);

- временно перевести другого сотрудника на должность главного бухгалтера (в порядке, определяемом ст. 72.2 ТК РФ).

Есть также принципиальная возможность организовать совместительство — по ст. 60.1 ТК РФ. Но оно предполагает, что выполнение работы на должности бухгалтера будет, во-первых, дополнением к основной работе, а во-вторых, станет возможно только по окончании рабочей смены по основной должности. С учетом специфики работы главбуха это крайне неудобная схема.

Поэтому исполнение обязанностей главного бухгалтера на время отпуска лучше организовать, используя совмещение или перевод. Рассмотрим эти способы подробнее.

Обязанности работодателя по предоставлению отпуска

Работодатель обязан предоставить отпуск каждому работнику в соответствии с действующим Законом о труде. Отпуск должен быть предоставлен в течение календарного года и не может быть отложен или отменен без уважительной причины.

В обязанности работодателя также входит:

- Составление и утверждение графика отпусков, который должен быть доступен для ознакомления работникам;

- Доведение графика отпусков до всех работников и информирование их о датах и продолжительности отпуска;

- Обеспечение сохранности рабочих мест и оборудования во время отпуска работников;

- Своевременная выплата работникам отпускных по окончании отпуска;

- Обеспечение замены отпускающегося работника на период его отсутствия.

Работодатель должен также учитывать пожелания работников относительно даты начала и продолжительности отпуска, если это возможно и не противоречит производственным потребностям организации.

В случае нарушения работодателем своих обязанностей по предоставлению отпуска, работнику предоставляется право обратиться в трудовую инспекцию или в суд для защиты своих прав.

Как рассчитать НДФЛ?

Самый удобный способ: воспользоваться онлайн-калькулятором НДФЛ.

Сначала из выдаваемой суммы отпускных вычитаются следующие суммы:

- Социальные отчисления.

- Пенсионные, медицинские взносы.

- Страховые взносы на случай профессиональных травм, заболеваний.

Только после этого происходит вычет налога. Ставка его равна 13%.

Расчет налога с дополнительных дней отпуска

Сотрудник может попросить дополнительные оплачиваемые дни отпуска. Они также облагаются налогом. За каждый день отпуска начисляется средняя зарплата сотрудника за смену. К примеру, она составляет 300 рублей. В этом случае за 3 дня дополнительного отпуска отпускные составят 900 рублей. Для вычисления налога нужно умножить эту сумму на ставку 13%. НДФЛ составит 117 рублей.

Пример расчетов

Иван Сидоров уходит в отпуск с 20 июня по 3 июля 2017 года. Сначала требуется рассчитать размер его отпускных. Определяются они в зависимости от размера зарплаты. Иван Сидоров получает 47 тысяч в месяц. Средняя зарплата за смену составляет 1 600 рублей. В июне служащий отработал 10 смен. Его фактическая зарплата за месяц составила 23 500 рублей. Бухгалтер производит следующие расчеты:

- 47 тысяч рублей * 5 месяцев (проработанное время в 2016 году) + 1 600 рублей * 14 (количество дней отпуска) = 257 400 рублей.

- 1 600 *14 дней – 1 400 (стандартный вычет). Результат умножается на 13%. Подоходный налог равен 2 730 рублей.

Порядок расчета налога с компенсации за неиспользованный отпуск является аналогичным.

Удлиненный отпуск по Трудовому кодексу 2019: сколько дней

Кто вправе претендовать на удлиненный основной отпуск и какое количество дней отпуска должно быть предоставлено этим лицам, указано в таблице.

| Категория работников | Количество дней отпуска по Трудовому кодексу и иным законодательным актам |

|---|---|

| Работники в возрасте до 18 лет | 31 календарный день. Отпуск должен быть предоставлен в любое удобное для несовершеннолетнего время (ст. 267 ТК РФ) |

| Работающие инвалиды с любой группой инвалидности | Не менее 30 календарных дней (ст. 23 Закона от 24.11.1995 № 181-ФЗ ) |

| Педагогические работники | 42 или 56 календарных дней в зависимости от занимаемой должности и вида образовательной организации, где трудится педагогический работник (ст. 334 ТК РФ, п. 3 ч. 5 ст. 47 Закона от 29.12.2012 № 273-ФЗ , Приложение к Постановлению Правительства РФ от 14.05.2015 № 466) |

| Научные работники, имеющие ученую степень | — 48 рабочих дней для докторов наук; — 36 рабочих дней для кандидатов наук. Указанные удлиненные отпуска предоставляются научным работникам, занимающим штатные должности в научном учреждении (организации), финансируемом из федерального бюджета (Постановление Правительства РФ от 12.08.1994 № 949) |

| Работники, занятые на работах с химическим оружием | 56 или 49 календарных дней в зависимости от группы работ, к которой отнесена деятельность работника. Отнесение работ к первой или второй группе зависит от степени их опасности (ст. 1, 5 Закона от 07.11.2000 № 136-ФЗ ) |

| Работники профессиональных аварийно-спасательных служб и формирований | 30, 35 или 40 суток в зависимости от длительности непрерывного стажа работы в профессиональных аварийно-спасательных службах и формированиях (п. 5 ст. 28 Закона от 22.08.1995 № 151-ФЗ ) |

| Работники здравоохранения, подверженные риску заражения вирусом иммунодефицита человека | 36 рабочих дней для работников организаций здравоохранения, осуществляющих диагностику и лечение ВИЧ-инфицированных, а также лиц, работа которых связана с материалами, содержащими вирус иммунодефицита человека, с учетом ежегодного дополнительного отпуска за работу в опасных для здоровья условиях труда (п. 4 Постановления Правительства РФ от 03.04.1996 № 391) |

| Государственные гражданские служащие | 30 календарных дней (ч. 3 ст. 46 Закона от 27.07.2004 № 79-ФЗ ) |

| Прокуроры, научные и педагогические работники прокуратуры | 30 календарных дней без учета времени следования к месту отдыха и обратно в общем случае (п. 1 ст. 41.4 Закона от 17.01.1992 № 2202-1 ). |

| Сотрудники Следственного комитета, проходящие службу не в местностях с особыми климатическими условиями | 30 календарных дней без учета времени следования к месту отдыха и обратно в общем случае (ч. 1 ст. 25 Закона от 28.12.2010 № 403-ФЗ ). |

Нарушение сроков выплаты

В соответствии со ст. 136 ТК РФ оплата отпуска производится не позднее, чем за три дня до его начала. Применяется ли этот срок при выплате отпускных за дополнительные дни отпуска?

Вопрос особенно актуален для «инициативных» отпусков, приуроченных к определенным событиям. Ведь не любое событие, по которому работодатель устанавливает допотпуск, можно заранее предугадать (например, если отпуск связан со смертью родственника). Очевидно, что вина работодателя в несвоевременной выплате отпускных здесь явно отсутствует. Возникают ли у него в этом случае риски? Однозначно сказать сложно.

С одной стороны, в ст. 136 ТК РФ говорится в целом об отпусках, без конкретизации, что речь идет исключительно о ежегодных оплачиваемых и дополнительных отпусках, предоставленных только в соответствии с законодательством. Поэтому можно предположить, что этот срок установлен в отношении любых отпусков, в т.ч. и тех, которые предоставляются по инициативе работодателя. Но, с другой стороны, работодатель не мог выполнить эту норму, если сотрудник написал заявление на отпуск накануне самого отпуска. И если в случае обычного ежегодного отпуска срок уже заранее определен графиком отпусков, то «инициативный» отпуск может случиться внезапно.

В этой связи обращаем внимание на письмо Минтруда России от 16.11.2020 № 14-2/ООГ-16941, в котором рассмотрена ситуация с предоставлением работнику отпуска с сохранением зарплаты в связи со смертью близкого родственника (деда). В нем чиновники заключают, что ст

236 ТК РФ устанавливает материальную ответственность работодателя за нарушение срока оплаты отпуска, определенного ст. 136 ТК РФ (не позднее чем за три дня) и применяется к работодателю независимо от наличия его вины. Также они отмечают, что «в целях соблюдения Трудового законодательства Российской Федерации, а также обеспечения права работника на выплату заработной платы своевременно и в полном размере работодатель вправе установить разумный срок для подачи заявления на дополнительный оплачиваемый отпуск работниками».

Таким образом, судя по этому письму, Минтруд все равно считает, что срок, установленный ст. 136 ТК РФ, применим и к «инициативным» отпускам. Но при этом он предлагает компаниям установить разумный срок для подачи сотрудниками заявления на допотпуск. Видимо, чиновники имеют ввиду такой срок, который позволил бы работодателю соблюсти норму ст. 136 ТК РФ. Но в любом случае для внезапных событий, дающих право на допотпуск, это не решение.

Кстати, в сервисе данная ситуация также была не в пользу работодателя. Там был задан вопрос о том, как соблюсти норму ст. 139 ТК РФ при предоставлении работникам отпусков с сохранением заработной платы в случае свадьбы работника (детей работника) до 5 дней, на похороны близких родственников до 5 дней. Ответ был такой: «указанные Вами виды отпусков необходимо оформлять соответствующим приказом. Если это будут оплачиваемые отпуска, то в любом случае необходимо будет оплачивать их не менее чем за три дня до начала. Если работник обратится за предоставлением указанных видов отпуска позднее чем за три дня до начала, то оплатить отпуск необходимо будет в день обращения работника. Если работодатель не хочет нарушать срок оплаты отпуска, то в описанной Вами ситуации он может заменить его на отпуск без сохранения заработной платы, и к такому отпуску осуществлять выплату материальной помощи в размере, эквивалентном оплате обычного отпуска».

Получается, что идеально — это не нарушать сроки, но если вдруг возникла необходимость в срочном допотпуске, то выходом может быть выплата не отпускных за дополнительные дни отдыха, а материальной помощи.

Заявление на перенос отпуска

Если у сотрудника по какой-то уважительной причине изменились планы на отдых, он пишет на имя руководителя организации заявление на перенос отпуска на другой срок.

Перенос отпуска — это процедура корректировки взаимных договоренностей с работодателем по поводу начала и продолжительности очередного ежегодного отдыха, закрепленного в графике отпусков.

Заявление о переносе отпуска по желанию работника пишется в произвольной форме на имя руководителя. В тексте заявления обязательно указывается причина переноса. При необходимости к заявлению могут быть приложены какие-либо дополнительные документы, наличие которых также нужно отразить в заявлении (например, справка о больничном).

Сроки уплаты НДФЛ в 2023-2024 годах

В 2023 году НДФЛ платили по-новому в связи с переходом на единый налоговый платеж. Однако, с 1 января 2024 года сроки уплаты НДФЛ снова изменились.

Теперь все компании перечисляют общую сумму на единый налоговый счет для исполнения совокупной обязанности налогов, авансовых платежей по налогам, сборов, страховых взносов, пеней, штрафов, процентов. Все налоговые обязательства взимаются с единого налогового счета, а распределяет их дальше ИФНС.

Налог нужно платить как при выплате аванса, так и при выплате заработной платы по итогам месяца.

См. также

Увольнение

13.01.2024, 04:49Как рассчитать компенсацию при увольнении пример?

Увольнение

20.01.2024, 00:20Для кого профессиональный стандарт педагога обязательным к применению?

Увольнение

12.02.2024, 22:14Что делать если не согласен с приказом об увольнении?

Налоговый и расчетный периоды по НДФЛ

Налоговым периодом по НДФЛ является год. С 1 января 2024 года изменился расчетный период.

Расчетный период в 2024 году:

С 1 января 2024 года введены новые расчетные периоды по НДФЛ.

В зависимости от того, когда вы удержали НДФЛ, сроки уплаты различаются.

Расчетный период в 2023 году:

С 2023 года для НДФЛ установлены новые расчетные периоды, которые не приравнены к месяцу или другому календарному сроку.

Налог нужно начислять за период с 23-го числа предыдущего месяца по 22-е число текущего месяца и перечислять в бюджет – не позднее 28-го числа текущего месяца.

Например, НДФЛ с зарплаты работников за период «23 марта – 22 апреля» нужно заплатить не позднее 28 апреля.

Дата признания дохода в виде заработной платы

Датой получения дохода в виде заработной платы считается день выплаты дохода или день передачи дохода в натуральной форме.

Поэтому удерживать НДФЛ нужно и при выплате аванса, и при расчете за месяц (подп. 1 п. 1 ст. 223 НК РФ).

Например, сроки выплаты аванса за январь — 20.01.2024, зарплаты — 05.02.2024. Удержать НДФЛ нужно и 20 января, и 5 февраля.

Сроки перечисления НДФЛ в 2024 году

С 1 января 2024 года установлены новые сроки уплаты НДФЛ. Основные даты для уплаты — это 28-ое и 5-ое числа.

Платить НДФЛ нужно так:

- Для НДФЛ, исчисленного и удержанного с 23 по 31 декабря, сроки оставили прежними – перечислить нужно не позднее последнего рабочего дня текущего года.

- Для НДФЛ, исчисленного и удержанного в течение месяца, срок уплаты – 5 число следующего месяца.

Как платили НДФЛ в 2023 году:

В 2023 году перечислять налог нужно было по следующим правилам:

| Месяц | Сроки уплаты |

|---|---|

| Январь | перечислить до 31 января |

| Февраль-ноябрь | перечислить до 25 числа месяца, следующего за расчетным |

| Декабрь | перечислить не позднее последнего рабочего дня текущего года |

См. также

Увольнение

20.01.2024, 00:20Для кого профессиональный стандарт педагога обязательным к применению?

Увольнение

10.01.2024, 10:38 14Нужно ли отрабатывать 2 недели при увольнении во время отпуска?

Увольнение

12.02.2024, 22:14Что делать если не согласен с приказом об увольнении?

Пример. Расчет и уплата НДФЛ

1 марта 2023 года Ивановна А.А. приняли на работу. Заработная плата нового сотрудника составляет 200 000 рублей в месяц. У него есть один ребенок 8 лет.

Смотрите в таблице, какие данные надо будет отразить в разделе 1 отчета за 1 квартал 2024 года.

То есть, несмотря на то, что срок уплаты по 6-ому сроку приходится на апрель, этот НДФЛ нужно отразить в отчете за 1 квартал.

Новые сроки по НДФЛ мы разбирали тут.

Про заполнение 6-НДФЛ, РСВ и других отчетов расскажут на курсе повышения квалификации «Бухгалтер на ОСНО: налоговая и бухгалтерская отчетность». Сейчас в рамках акции цена на курс снижена на 80% – до 4 990 рублей. После прохождения курса вы получите официальное удостоверение о повышении квалификации по почте России. Ваш работодатель увидит его в государственном реестре ФИС ФРДО Рособрнадзора.

Подводные камни «авансового отпуска» для работодателя

Неудивительно, что некоторые работодатели предпочитают не отступать от своего права предоставлять отпуск только вовремя. Есть определенные риски в том, что работник уходит отдыхать, не заработав этой возможности.

Главная проблема работодателей – возможность убытка вследствие переплаченных за неотработанный отдых сумм. Руководитель может столкнуться с трудностями удержания средств в случае увольнения «переотдыхавшего» сотрудника. Не всегда работник согласен на компенсацию отпускных по доброй воле, тогда как в судебном порядке истребовать эти деньги очень сложно. Закон в основном защищает интересы трудящихся, и в нормативных актах предусмотрено большое количество обстоятельств, к которым требование компенсации неприменимо, например:

- сумм, положенных к выплате перед увольнением, не хватает для покрытия долга;

- если удержание не произведено непосредственно при увольнении, придется действовать через суд или смириться с потерей денег, других законных путей для принуждения работника у работодателя нет;

- причина увольнения исключает возможность истребовать задолженность.

Основные правила начисления НДФЛ

Объект налогообложения – совокупность всех отпускных выплат. Согласно положениям Письма Минфина №8-306, данные средства не могут рассматриваться в качестве составляющей зарплаты. По этой причине НДФЛ на отпускные рассчитывается отдельно от налога на заработную плату.

Когда выполнять налоговые отчисления?

Отпускные выдаются сотруднику за три дня до его отпуска. Одновременно с этим выполняется удержание подоходного налога на основании статьи 226 НК РФ. Сроки перечисления налога в казну зависят от того, каким путем начисляются отпускные:

- Наличные – в день выдачи средств или на следующий день. К примеру, если деньги были выданы в пятницу, налог уплачивается в этот же день или понедельник.

- При снятии наличных средств со счета организации – в этот же день. Уплата НДФЛ обязательно должна проводиться в дату снятия отпускных средств со счета организации, вне зависимости от того, когда деньги будут переданы сотруднику.

- Перечисление на банковскую карту или счет с карты или счета предприятия – в день начисления.

ВАЖНО! Некоторые бухгалтеры перечисляют налог раньше срока выдачи отпускных, во время их фиксации в платежных ведомостях. Подобный порядок считается ошибочным

В 2016 году была внесена поправка касательно порядка начисления налога. В частности, теперь перечисление может выполняться до конца месяца, в котором выплачивались отпускные.

Рассмотрим пример

Сотрудник выходит в отпуск 16 сентября 2017 года. Средства выдаются ему за 3 дня, то есть 13 сентября. НДФЛ отчисляется в казну в день фактической выдачи денег. Если ответственные лица не успели произвести все нужные начисления, они могут быть сделаны до 30 сентября 2017 года. Поправка значительно облегчила работу налоговых агентов. Теперь можно не проводить расчеты с сотрудниками, вести бухгалтерский и налоговый учет, переводить НДФЛ в казну в один день.

Когда выплачивается налог с компенсации за неиспользованный отпуск?

Сотруднику должен быть предоставлен отпуск по истечении 6 месяцев его работы на предприятии. Если он уволился, не использовав свое право на отпуск, полагается компенсация. Она также считается доходом работника, а потому облагается налогом.

Компенсация выдается в день увольнения. Одновременно с этим происходит исчисление налога. Средства перечисляются в бюджет страны в последний день месяца. Выплаченная компенсация должна быть указана в справке 2-НДФЛ.