Подача нулевой отчетности

Как же подавать нулевую отчетность и есть ли предусмотренные специальные программы для составления такой отчётности?

Напоминаем, что многие программы автоматизированного бухгалтерского учета содержат в себе формы, предполагающие подачу нулевой декларации по упрощенной схеме. Кроме того, стоит помнить, что при заполнении такого документа в ручном режиме в обязательном порядке необходимо в пустых ячейках проставлять прочерки, а не оставлять место пустым.

Подавать нулевую отчётность можно так же, как и любую другую:

- Непосредственно в территориальное подразделение ФНС;

- Любым почтовым оператором;

- С помощью интернета и специальных телекоммуникационных каналов связи.

Ситуации, когда надо делать отчет, если нет зарплаты

Вместе с тем вопрос о том, нужно ли сдавать 6-НДФЛ нулевую, отнюдь не праздный, поскольку 6-НДФЛ составляется нарастающим итогом за год, а ситуация по выплате работникам доходов в течение этого года может меняться. Например, могут возникать такие варианты:

- выплат нет в течение всего года — тогда ни один отчет 6-НДФЛ по этому году не сдается;

- выплаты появились только в 4-м квартале отчетного года — квартальные отчеты сдавать не надо, но подача годового будет обязательной;

- выплаты возникли в 3-м квартале года — не сдают отчеты за 1-й квартал и полугодие, но представить их за 9 месяцев и год необходимо, причем даже в том случае, если в 4-м квартале выплат доходов уже не будет;

- выплаты появились во 2-м квартале — не нужен отчет за 1-й квартал, но все последующие являются обязательными, даже если доход в 3-м и 4-м кварталах уже не выплачивался;

- выплаты имели место в 1-м квартале, но отсутствуют в последующих — отчеты нужно подавать за весь год.

Эксперты КонсультантПлюс пошагово разъяснили поядок проверки и сдачи отчета. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Нулевые показатели в расчете 6-НДФЛ возможны в том случае, если хозяйствующий субъект не ведет деятельности и не выплачивает физлицам никаких доходов. К примеру, это может быть вновь созданное юридическое лицо или зарегистрированный ИП, а также ликвидируемые организации.

При проверке нулевых показателей нужно установить, действительно ли компания не осуществляла никаких выплат физлицам, причем к ним относится не только зарплата. Субъект может выплачивать дивиденды, матпомощь, арендную плату и другие платежи, с которых нужно удержать НДФЛ.

Кроме того, 6-НДФЛ заполняется нарастающим итогом с начала года. Соответственно, выплаты в предыдущих периодах включаются в отчетность за последующие кварталы. Если были выплаты в 1 квартале, а затем их не было, расчеты за полугодие, 9 месяцев и год никак не будут нулевыми.

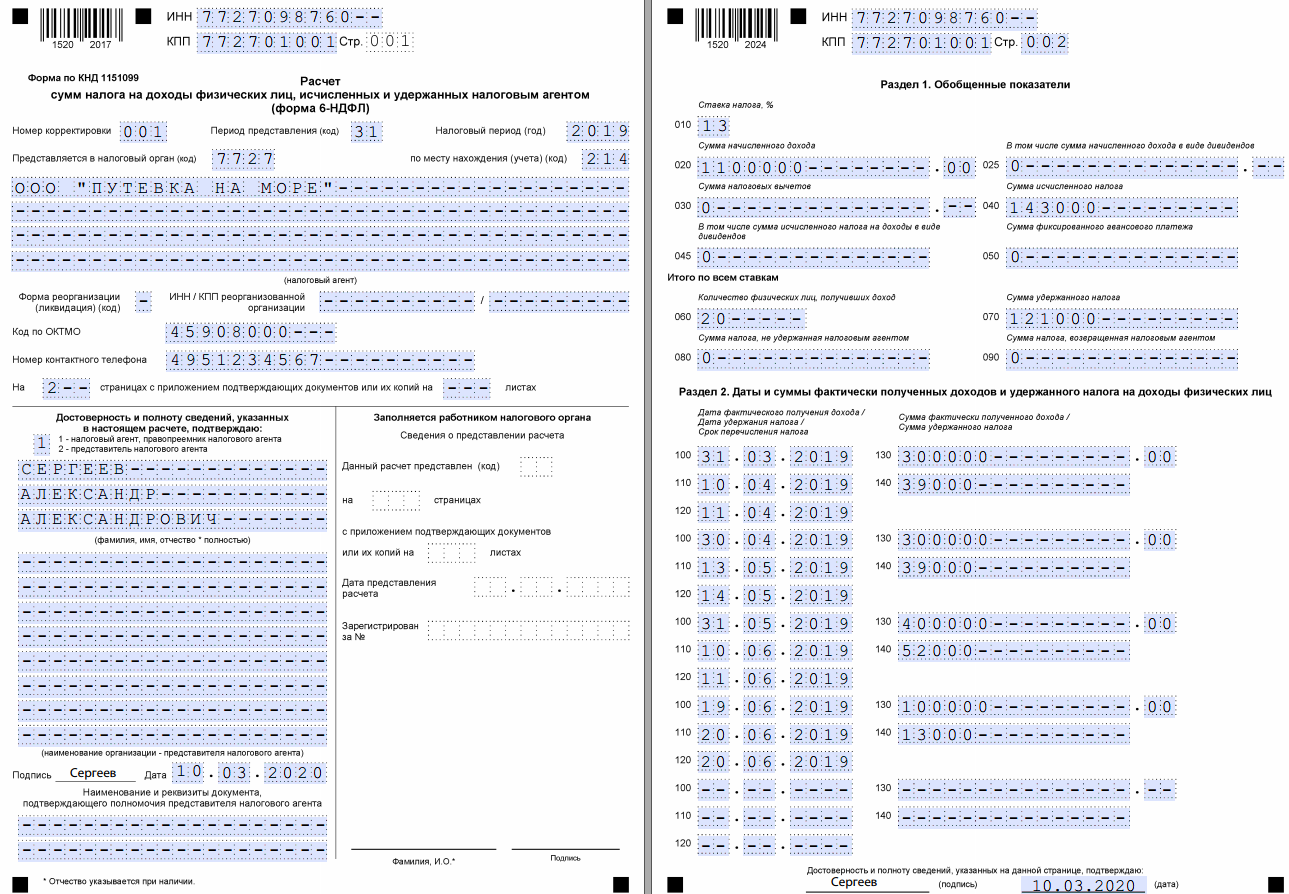

Образец заполнения 6 НДФЛ за 3 квартал 2023 года

Образец заполнения 6 НДФЛ за 3 квартал 2023 года составлен на основе следующих данных:

На предприятии трудится 5 человек по трудовым договорам. В Ⅲ квартале предприятие начисляло и выплачивало доходы физическим лицам по ставке 13%.

Заработная плата каждого сотрудника составляет 50 т.р рублей в месяц. Налоговые вычеты никому из сотрудников не положены.

В примере заполнения 6-НДФЛ за Ⅲ квартал 2023 года используем следующие данные, которые приведены ниже:

Доход всех работников за месяц: 5 чел. х 50 000 руб. = 250 000 руб.

Доход всех сотрудников за 9 месяцев: 250 000 руб. х 9 мес. = 2 250 000 руб.

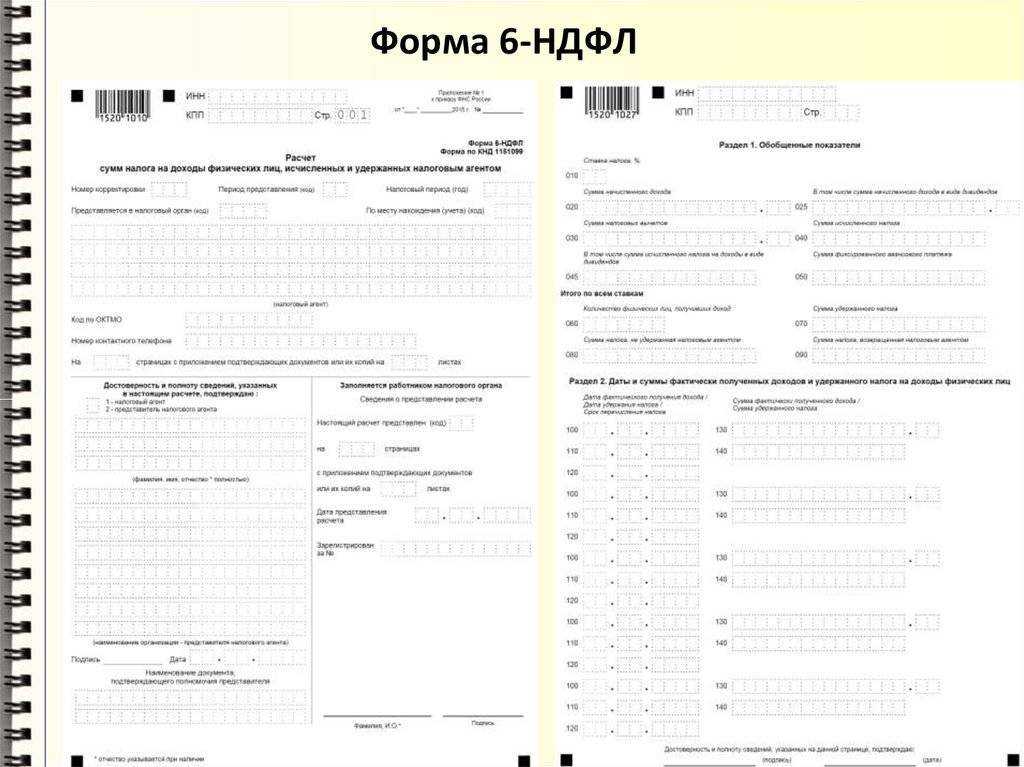

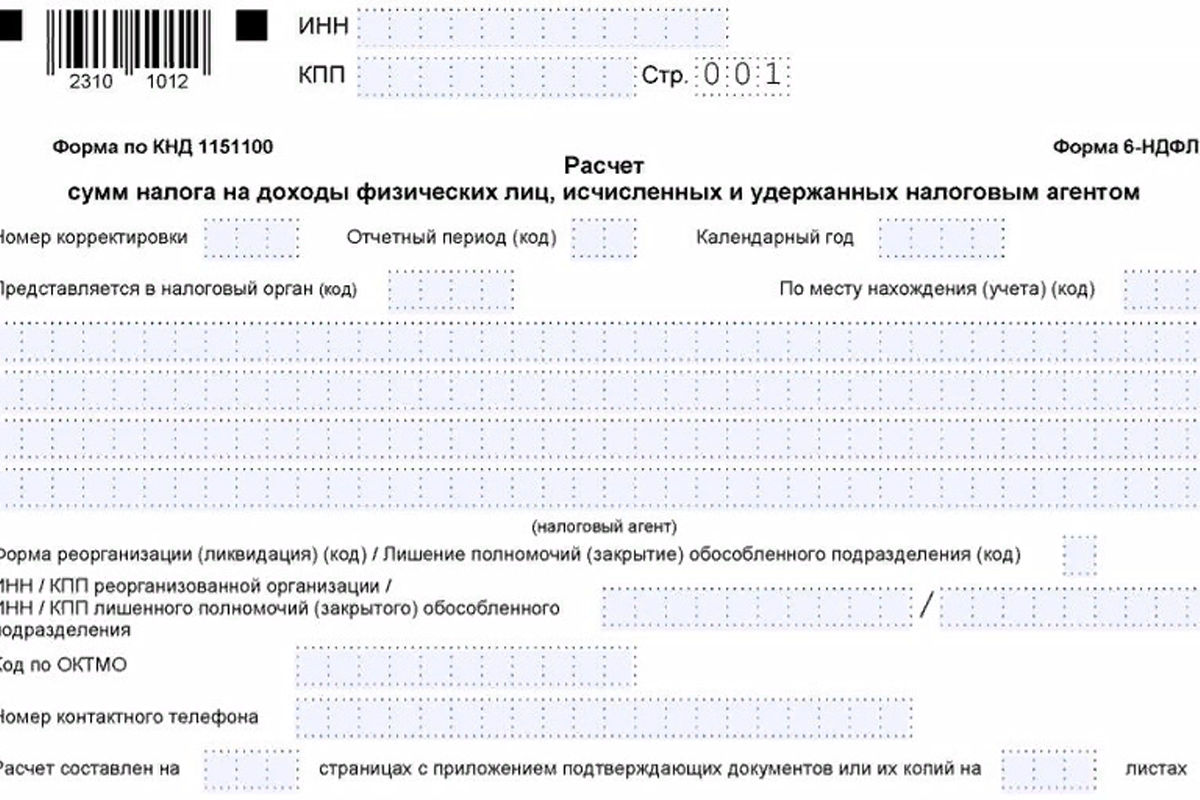

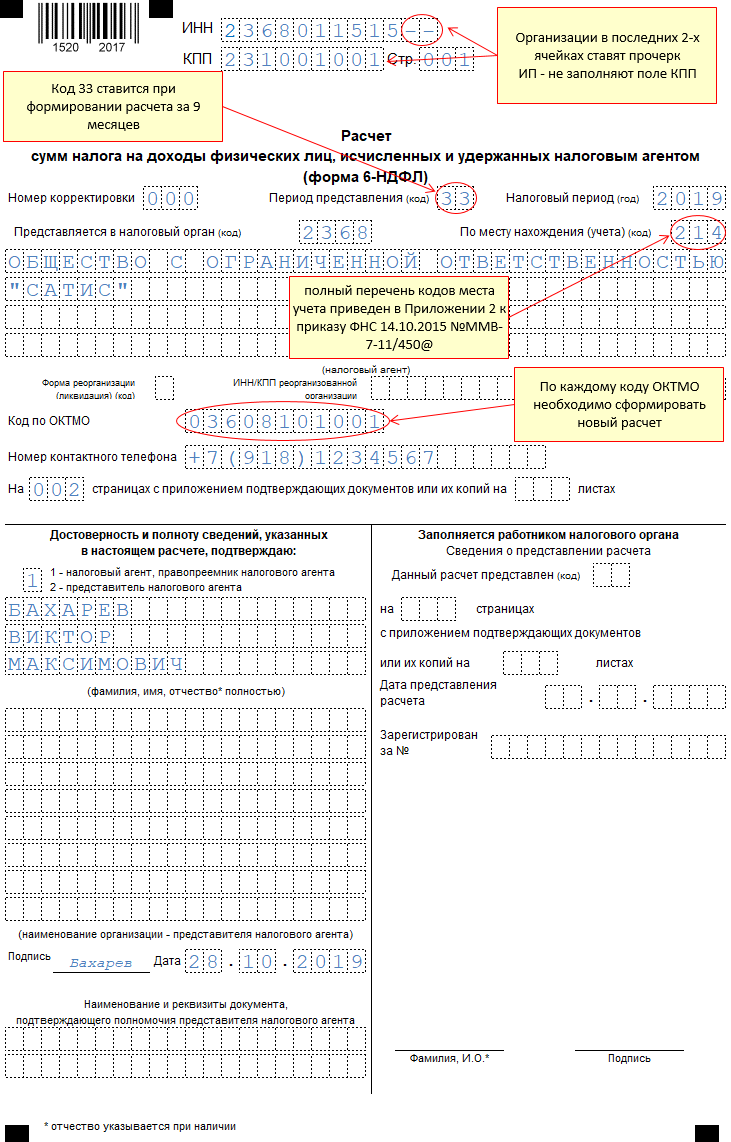

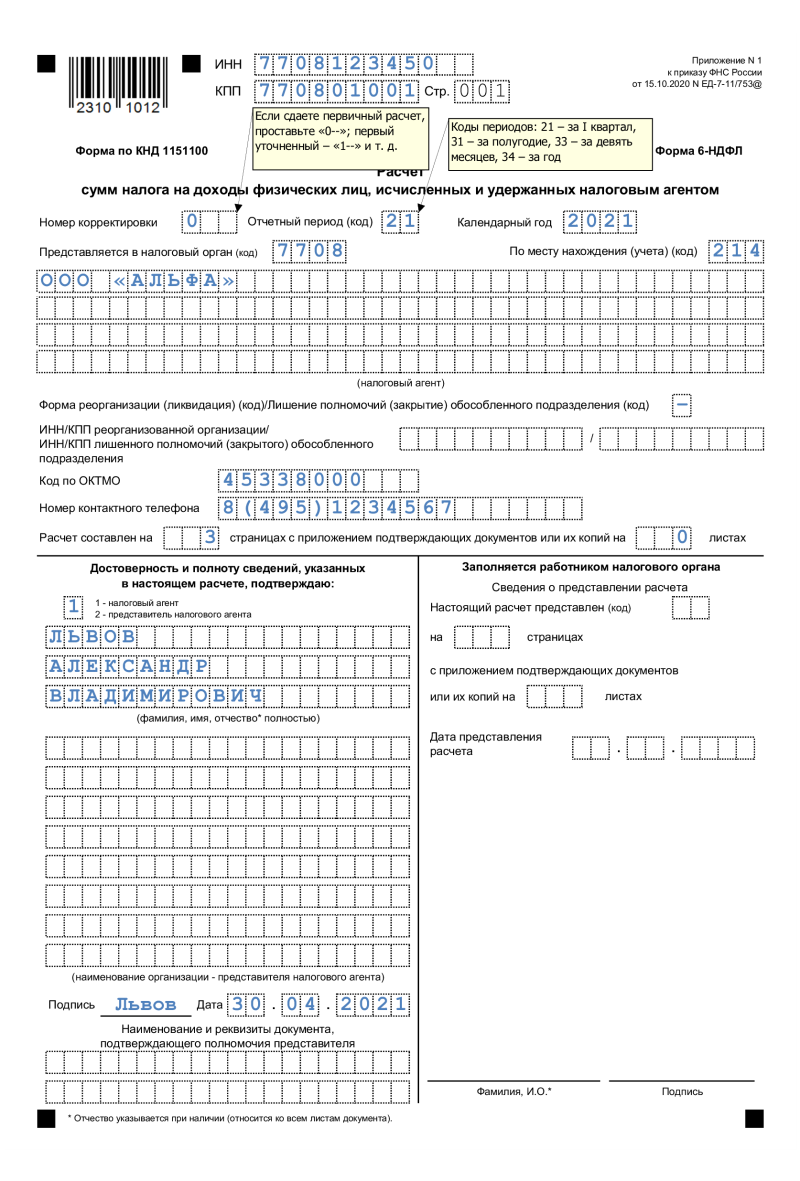

Титульный лист

На титульном листе указываем код отчетного периода. Перечень кодов приведен в Приложении 1 к Порядку заполнения. За Ⅲ квартал указывается код «33».

В графе «Календарный год» указываем «2023».

Коды по месту нахождения приведены в Приложении 2 к Порядку заполнения. Для ИП предназначен код «120». Когда ИП сдает отчет по месту осуществления деятельности, то используется код «320». Организация, которая отчитывается по месту нахождения, указывает код — «214». Если отчитывается обособленное подразделение организации, то используется код по месту учета обособленного подразделения — «220».

Название организации указывают в сокращенном варианте, согласно учредительным документам. Если сокращенное наименование отсутствует, то указывается полное наименование.

Код ОКТМО (муниципального образования) и номер телефона налогоплательщика заполняются в соответствующих графах. Как требует утвержденный приказом ФНС порядок заполнения отчета 6-НДФЛ, указывают код того муниципального образования, на территории которого расположена и зарегистрирована организация или филиал. Иногда гражданам выплачивают денежные средства (зарплату и премии) как головная организация, так и ее подразделение. В этом случае заполняются и сдаются сразу две формы с разными кодами по ОКТМО

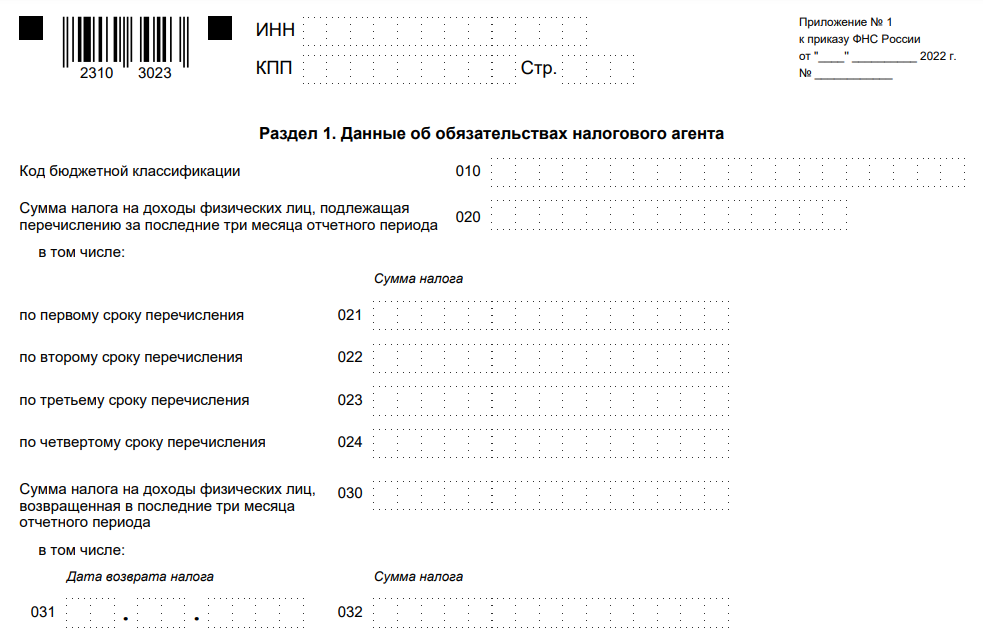

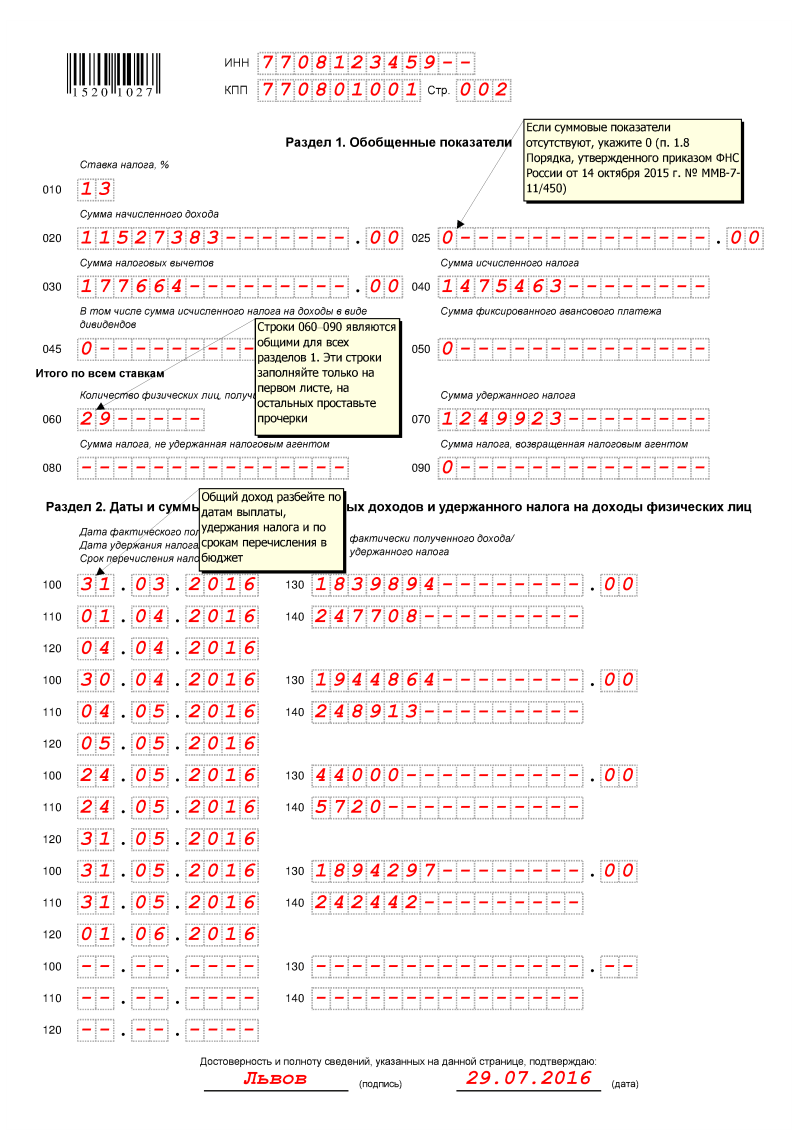

Раздел 1

В разделе 1 показываем суммы удержанного НДФЛ.

Заполнения Раздела 1 производится следующим образом:

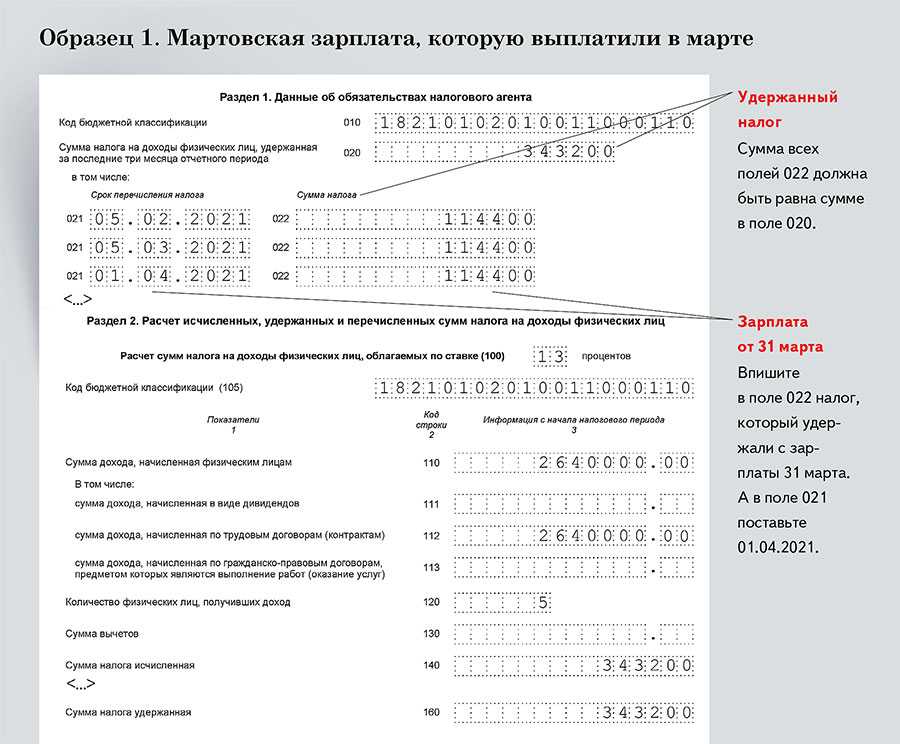

- В стр. 010 указывается КБК налога,

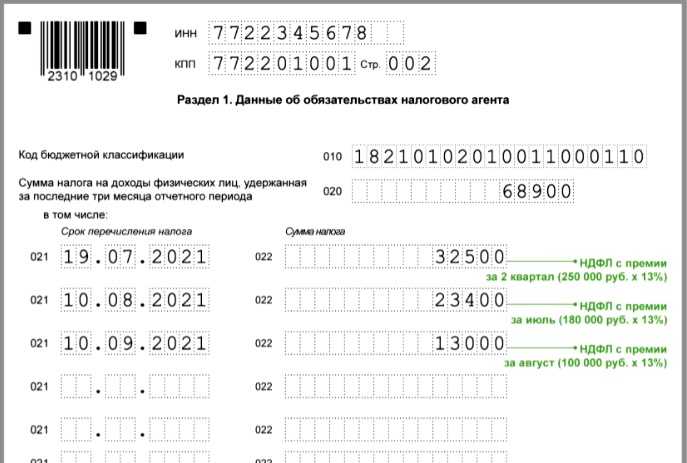

- в стр. 020 – удержанная сумма налога за 3 месяца отчетного периода ( в нашем случае 5 чел х 50 000 руб х 3 месяца х 13% = 97 500 руб.)

- поле 021 — удержанный налог по срокам перечисления с 23.06.2023 по 22.07.2023;

- поле 022 — удержанный налог по срокам перечисления с 23.07.2023 по 22.08.2023;

- поле 023 — удержанный налог по срокам перечисления с 23.08.2023 по 22.09.2023;;

- поле 024 — заполняется только в расчете за год.

Срок перечисления налога на счет ЕНС — не позднее 28-го числа месяца, в котором произошло удержание. В каждом месяце квартала удерживали по 32 500 руб. (97 500 руб. / 3 мес.). Тогда каждую такую сумму вписываем в ту строку, которая соответствует сроку перечисления.

Если возникает вопрос, как вычислить сумму удержанного налога в 6-НДФЛ, необходимо суммировать налог со всех доходов, выплаченных работникам в отчетном периоде.

Если удержание НДФЛ проводилось по разным ставкам, то разделов 1 будет несколько – по количеству применяемых ставок налога.

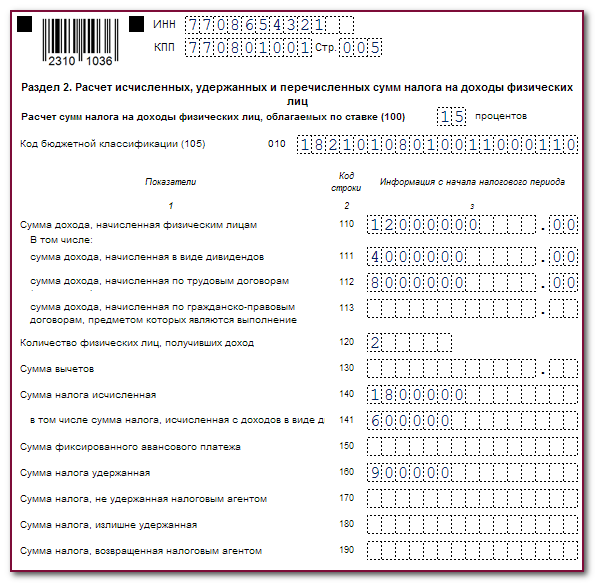

Раздел 2

В 2023 году действует повышенная ставка 15% для доходов свыше 5 млн рублей в год. В примере рассмотрена стандартная ставка НДФЛ — 13%. В случае исчисления налога по разным ставкам для каждой ставки будут формироваться те данные, которые относятся только к указанной ставке НДФЛ.

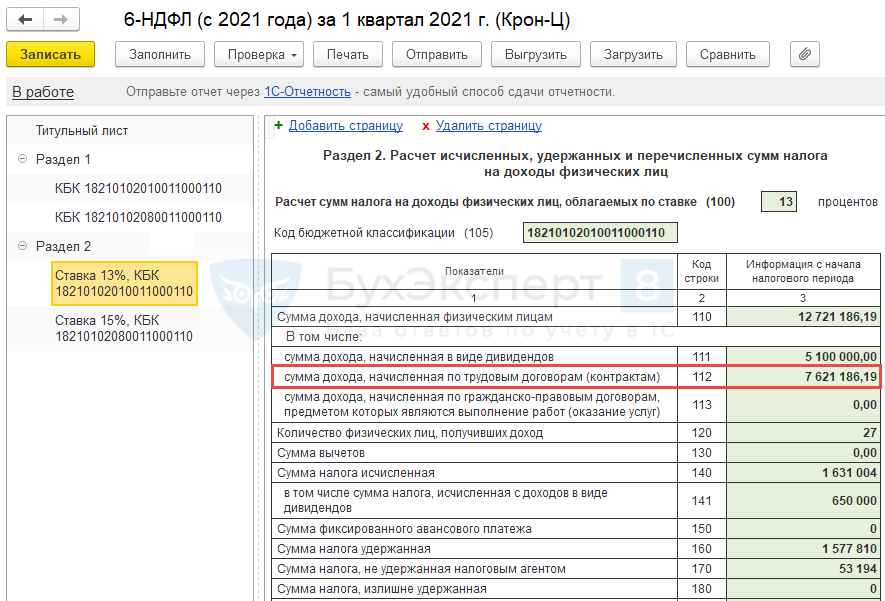

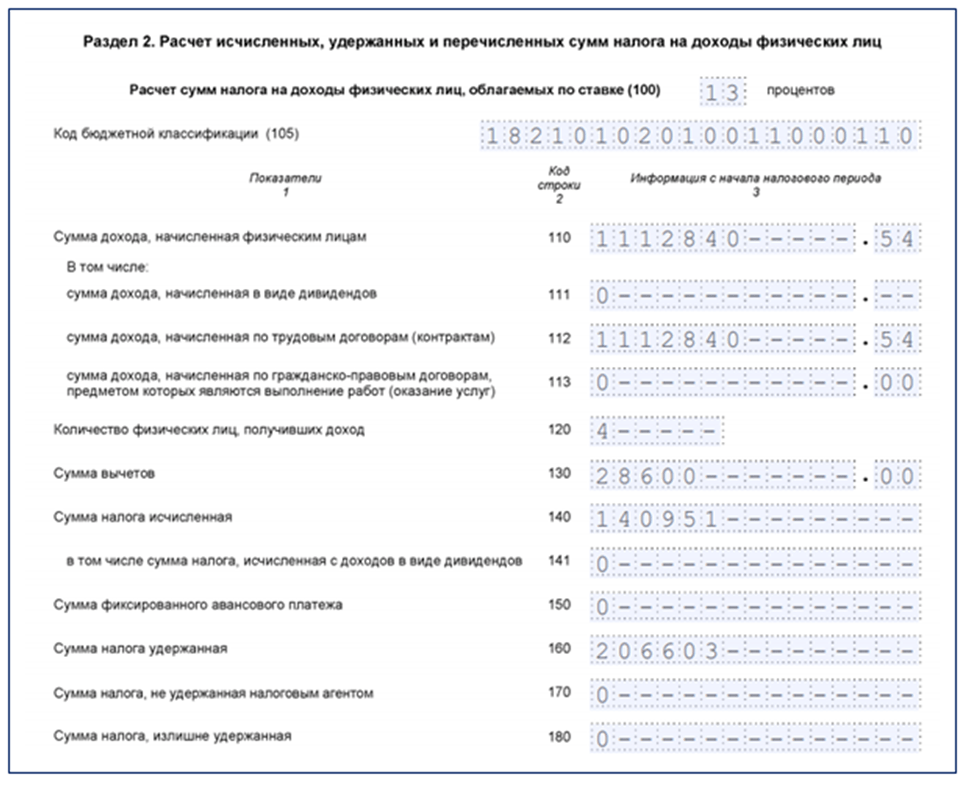

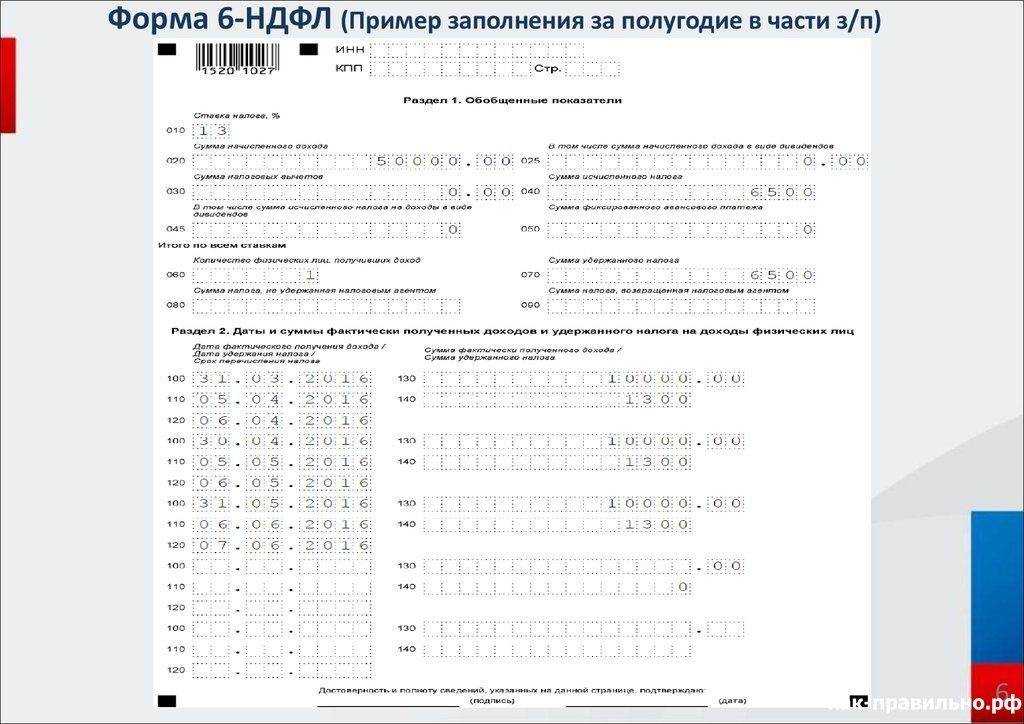

В разделе 2 налоговый агент должен указать ставку, по которой произведен расчет налога (стр. 100) и КБК. Данные по строкам раздела отражаются нарастающим итогом с начала года: сумма начисленных доходов всех физических лиц (стр. 110), в т.ч. по дивидендам (стр. 111), по наемным работникам (стр. 112) и договорам ГПХ (стр. 113). В стр. 120 указывается общее количество физических лиц, которым начислялись доходы.

В строке 110 указывается общая сумма заработной платы работников за январь-сентябрь и все полученные в 2023 году отпускные, больничные и другие доходы, без уменьшения на налог и вычеты.

Величина вычетов отражается по стр. 130, она не может быть больше значения по стр. 110.

В стр. 140 отражается исчисленный налог, в т. ч. по дивидендам (стр. 141). Показатель (с учетом округлений) можно проверить, умножая сумму доходов за минусом вычетов на ставку по стр. 100.

В нашем случае это 2250000 руб. х 13% = 292 500 руб.

В стр. 150 отражается аванс по НДФЛ .

В стр. 160-180 указываются данные об удержании налога агентом. В стр. 190 – сумма возвращенного агентом налога.

Листов с разделом 2 в 6-НДФЛ будет несколько, если налог исчислялся по разным ставкам. Стоит учитывать также, что в 2023 г. НДФЛ с доходов до 5 млн. руб. (по ставке 13%) и свыше 5 млн. (по ставке 15%) перечисляются на разные КБК.

Образец заполнения нулевой 6 НДФЛ

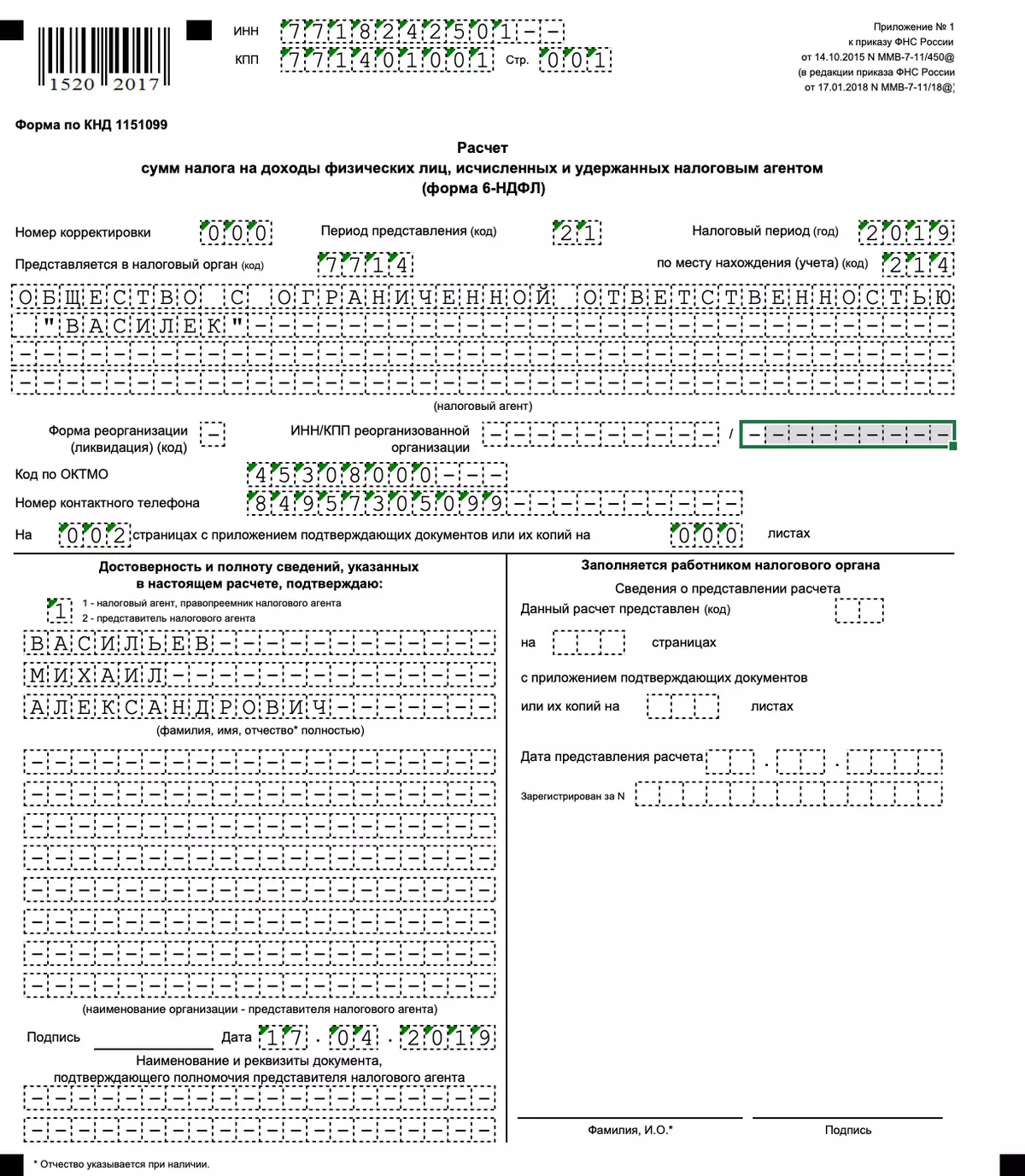

Когда предприниматель или фирма все же решили сдавать в налоговый орган данный документ во избежание каких-либо неприятностей, им лучше всего обзавестись примером заполнения такого документа.

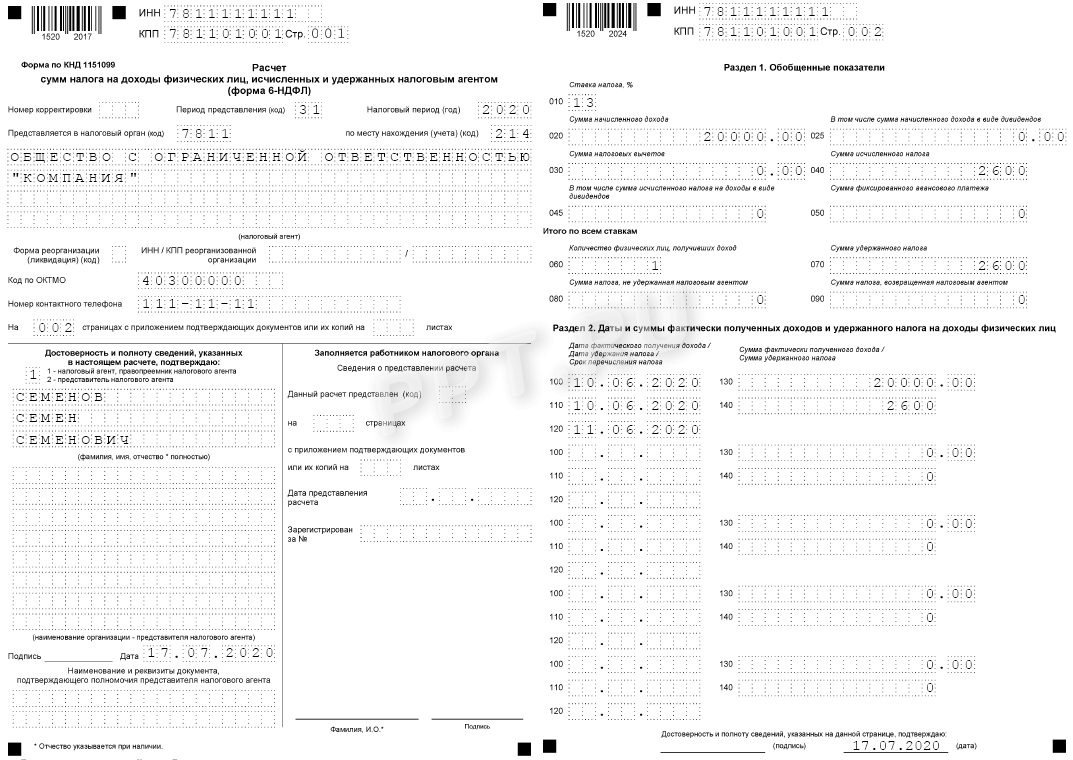

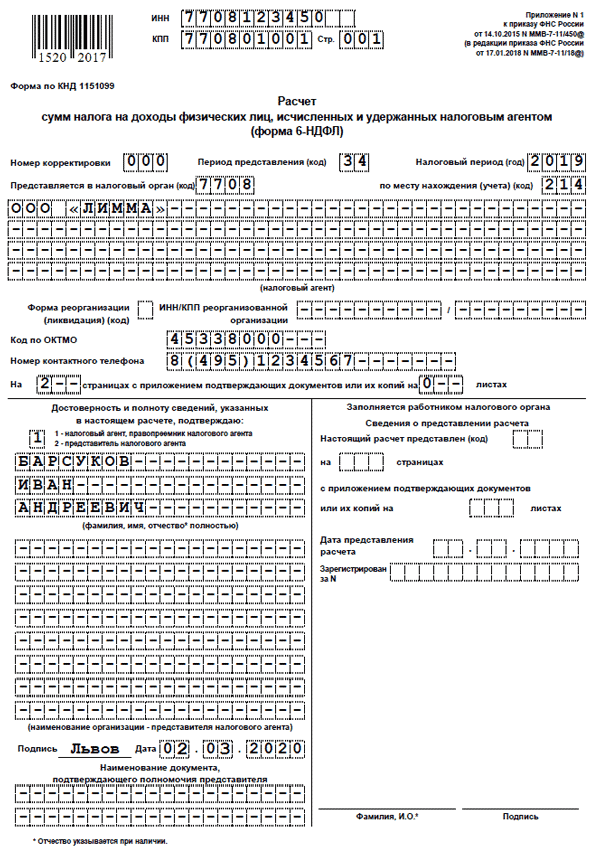

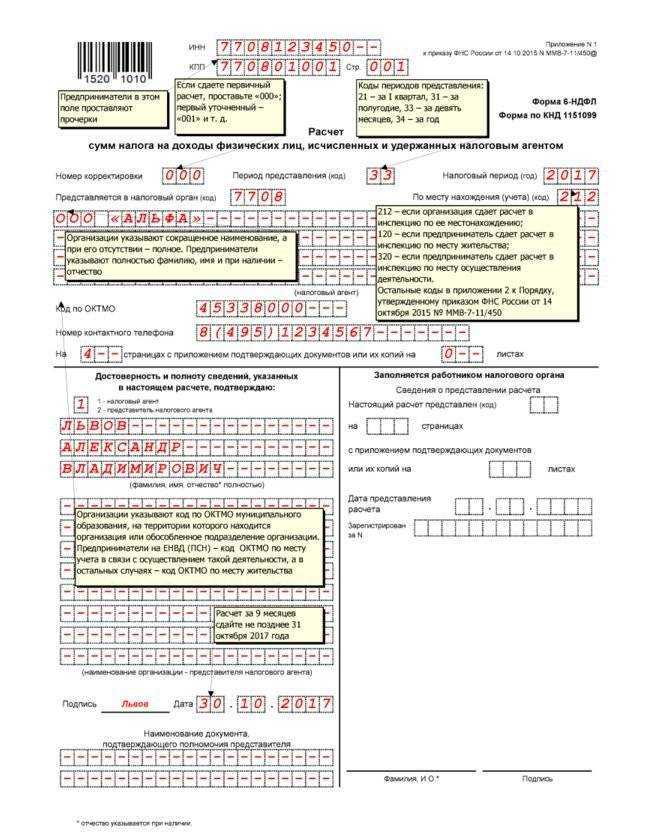

Состоит такой документ из титульного листа, первого и второго разделов. Титульный лист все же имеет какие-то определенные поля, которые нужно заполнить для идентификации сдающего. Здесь необходимо указать:

- первым делом обязательно надо указывать номер страницы, это 001;

- предприятие или предприниматель указывает свои данные: КПП и ИНН;

- номер корректировки, это будет 000;

- период предоставления выбирается в Приложении 1 к порядку заполнения;

- отчетным периодом указывается год, за который подается документ;

- потом указывается номер органа, куда подается 6-НДФЛ;

- также тут необходимо указать короткое название ИП или организации, если его нет, указывается полное наименование;

- обязательно вписываются контактные данные лица, которое заполняло бумагу, его полная фамилия, имя, отчество:

Штраф за несвоевременную сдачу декларации 6-НДФЛ

Штрафные санкции при несвоевременной сдаче

Штрафы за несвоевременное представление декларации очень прозрачны и начисляются налоговыми органами автоматически. При этом штрафа нельзя избежать, даже если декларация была подана с опозданием не по вине налогоплательщика.

Порядок начисления и уплаты штрафа

Штраф может быть уплачен в установленный срок (обычно 30 дней) после получения уведомления. Если штраф не уплачен в установленный срок, налоговый орган оставляет за собой право применить дополнительные санкции, включая наложение штрафов и взыскание недоимки в судебном порядке.

Последствия несвоевременной сдачи и неуплаты штрафа

6-НДФЛ Непредставление и неуплата штрафа за несвоевременное представление декларации может иметь негативные последствия для налогоплательщика. Прежде всего, это может привести к ухудшению кредитной истории и ограничению доступа к займам и кредитам.

Кроме того, налоговые органы оставляют за собой право провести дополнительную проверку деятельности налогоплательщика и выявить другие нарушения налогового законодательства. Это может привести к дополнительным штрафам и пеням.

Чтобы избежать негативных последствий в виде несвоевременной подачи налоговой декларации и штрафов, необходимо соблюдать сроки подачи и оплаты налоговых деклараций. В случае возникновения проблем или трудностей следует обратиться к профессиональному налогоплательщику, который разберется в ситуации и предложит оптимальное решение.

Как заполнить 6-НДФЛ: инструкция

1. Титульный лист

Заполняется аналогично старой форме. Изменились только названия нескольких строк, введен код «9» для закрытых и утративших полномочия ОП.

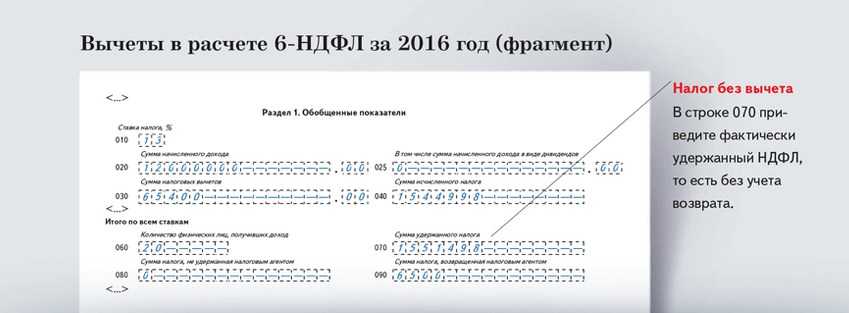

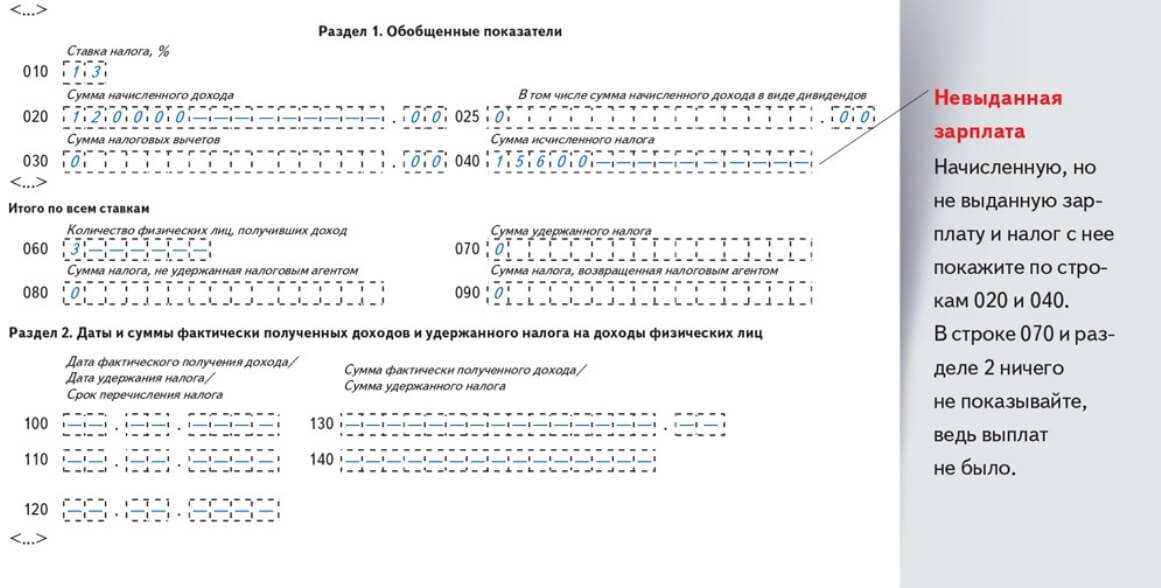

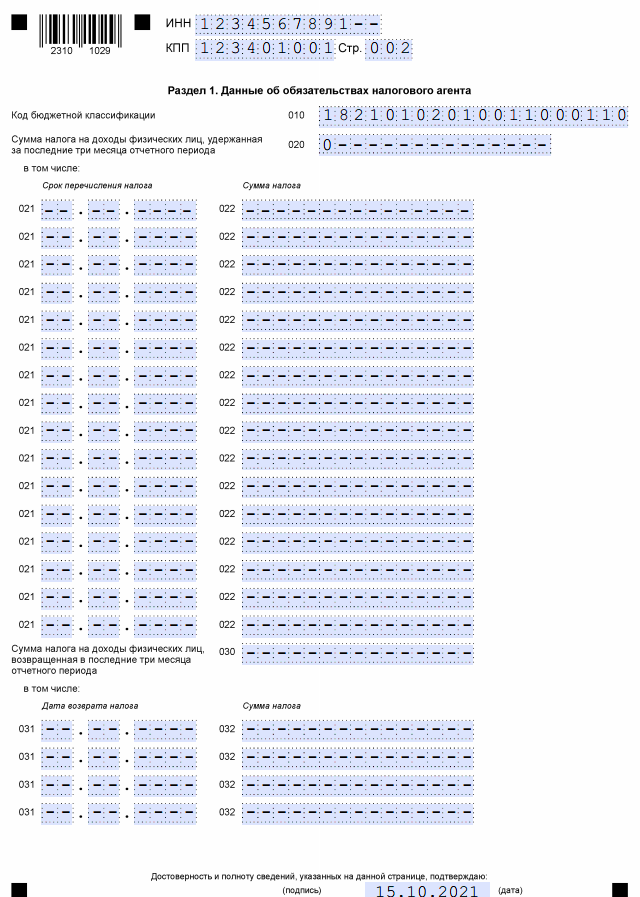

2. Раздел 1

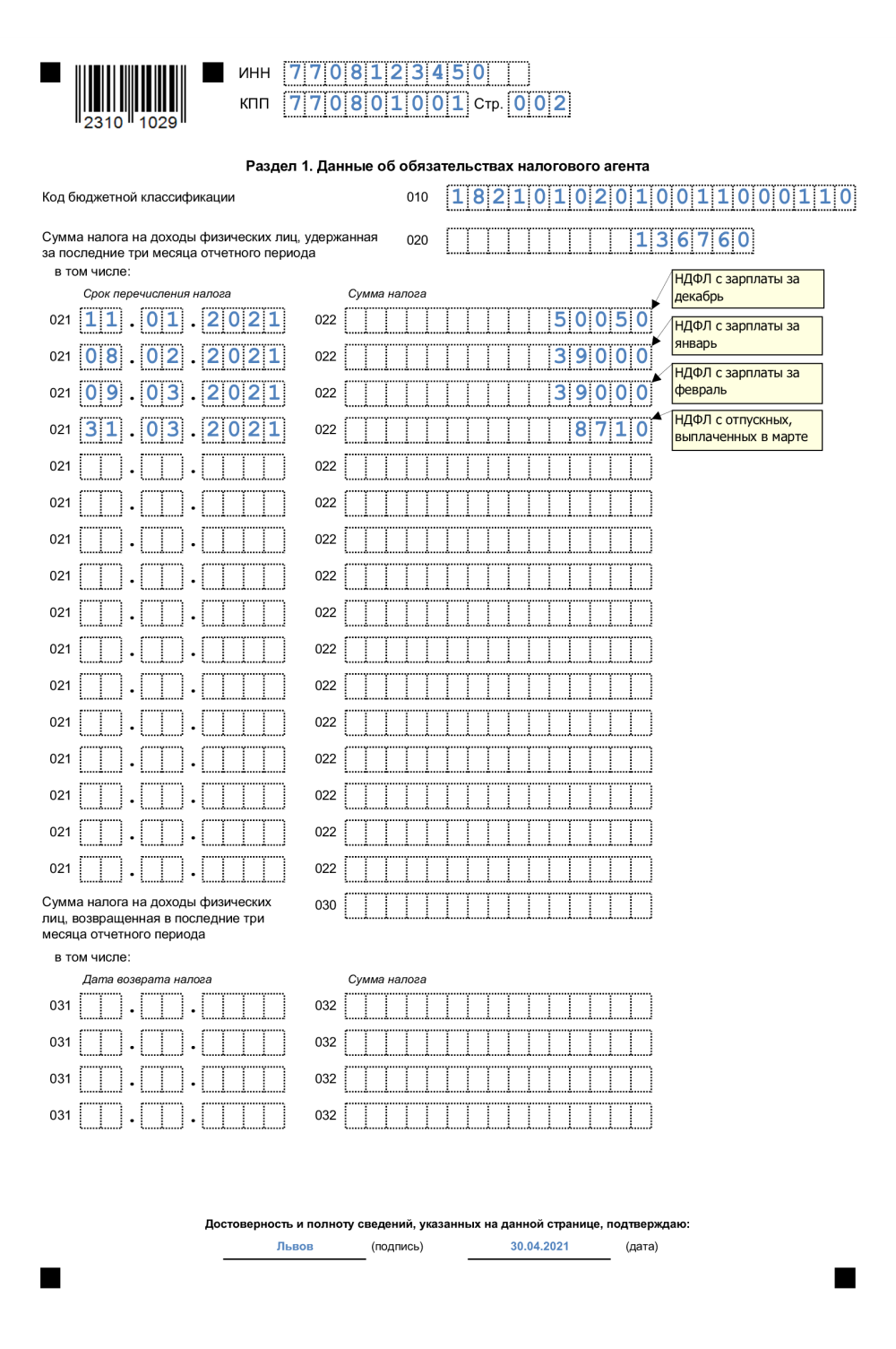

010: КБК.

020: вычтенный налог со всего персонала за три минувших месяца.

021: дата выплаты налоговых платежей.

022: итоговый налог, подлежащий отправлению до срока из строчки 021.

Проверьте себя: сравните цифры строчки 020 и 022 ― суммы должны быть равны. Аналогично проверить можно и возвращенный НДФЛ (030 и 032).

030: возвращенный НДФЛ за предшествующие три месяца.

031: дата выполнения возврата.

032: сумма налога, возвращенная налогоплательщикам.

В новом 6-НДФЛ не пишут даты фактически произведенных выплат дохода и удержания. Ранее эти показатели вызывали путаницу. Теперь заполнять отчетность стало проще.

3. Раздел 2

100: налоговая ставка.

Будьте внимательны! Если рассчитываете НДФЛ по нескольким ставкам, то для каждой необходимо сформировать свой раздел.

105: цифровой код бюджетной классификации.

110: сложенный доход всего персонала с начала отчетного года.

111: итоговая сумма дивидендов.

112: доход по заключенным трудовым договорам.

113: доход по заключенным гражданско-правовым контрактам.

Проверьте себя: отчетность заполнена правильно, если сложенные суммы 111 — 113 равняются значению в 110.

120: количество получателей выплат по разным налоговым ставкам.

130: суммарный размер вычетов, формируемый с начала года.

140: суммарный исчисленный налог с начала отчетного года.

141: налог на дивиденды.

150: сложенная сумма авансов, сокращающая налог (140).

160: сложенный удержанный налог с начала года.

170: еще не удержанные работодателем налоги.

180: суммарный размер налогов, которые работодатель излишне удержал.

190: сложенная сумма возврата по налогам (ст. 231 НК РФ).

4. Приложение № 1

Справка предоставляется только с годовым отчетом. Впервые будет заполнена агентами за 2021 год, сдана в ИФНС до конца марта 2022. Документ состоит из четырех разделов:

- Сведения о физлицах. Необходимо указать ФИО, ИНН, дату рождения, данные паспорта. В строке «Статус» ставят код 1 ― это резиденты и граждане РФ, 2 ― нерезиденты, 3 ― иностранные специалисты высокой квалификации.

- Общие суммы выплат и рассчитанного налога отчетного периода. Для каждой ставки формируют свой второй раздел. Указывается также общая сумма дохода до вычета, налоги рассчитанные, удержанные из з/п и выплаченные в бюджет. Отдельно указываются излишне (ошибочно) удержанные платежи, если такие были.

- В этот раздел вписывают предоставленные вычеты. Суммы ставятся вместе с кодами.

- Доход, налог с которого еще не удержан, и рассчитанный налог с указанием ставки.

Если необходимо внести исправления, корректировочный Расчет сдается без справки. Если необходимо изменить данные в приложении № 1, в налоговую отправляется полный Расчет и справка.

Важные уточнения! Ячейки не оставляют пустыми. Если они не заполнены, ставится прочерк. В строчках 110 и 112 не учитывают декабрьскую зарплату, выплата проходит в январе. В 1-ом разделе показывают сумму и дату выплаты НДФЛ, во 2-ом — удержанный налог.

Как проверить 6-НДФЛ

1. Проверка сведений в налоговой декларации

Первым шагом при проверке декларации 6-НДФЛ является тщательная проверка сведений, указанных в налоговой декларации. Убедитесь, что все суммы подоходного и удержанного налогов указаны верно. Если вы обнаружили ошибки или неточности, обратитесь в налоговые органы для внесения исправлений.

2. Проверка налоговой выгоды

Проверяя 6-НДФЛ, обратите внимание на возможные налоговые льготы, которые вы имели в отчетном периоде. Убедитесь, что все скидки и льготы, на которые вы имеете право, учтены правильно

Если вы не уверены, что все скидки подлежат учету, проконсультируйтесь с налоговым консультантом или обратитесь в налоговую инспекцию за дополнительной информацией.

3. Сверка справок о доходах

6 Один из способов проверить свою НДФЛ — согласовать справку о доходах, полученную от работодателя или пенсионного фонда. Убедитесь, что информация в справке о ваших доходах совпадает с данными вашей налоговой декларации. Если вы обнаружили какие-либо отклонения, обратитесь к работодателю или в пенсионный фонд.

4. Обращение в налоговую службу

Если после самоконтроля у вас остались вопросы или сомнения, рекомендуем вам обратиться к специалисту по налогообложению за дополнительной помощью и консультацией. Специалист по налогообложению подскажет вам правильный расчет налога и ответит на все ваши вопросы.

Проверка 6-НДФЛ — важный процесс, помогающий убедиться в том, что ваши налоговые обязательства рассчитаны правильно. Выполните описанные выше действия и при необходимости обратитесь за помощью в налоговую службу.

В какие сроки необходимо сдать отчет 6-НДФЛ?

Согласно налоговые агенты предоставляют расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) в 2024 году в следующие сроки:

| Отчётный период | Срок предоставления отчёта |

| Не позднее последнего дня месяца, следующего за соответствующим периодом: | |

| Первый квартал | — не позднее 30 апреля |

| Второй квартал | — не позднее 31 июля |

| Девять месяцев | — не позднее 31 октября |

| Год | Не позднее 1 апреля 2024 года |

Таким образом, отчёт 6-НДФЛ за 2 квартал 2024 года необходимо предоставить не позднее 31 июля 2024 года. Окончательный срок сдачи отчёта не выпадает на выходной или праздничный день и, соответственно, переносу не подлежит.

Читайте так же ⇒ «Доход в натуральной форме в 6-НДФЛ»

НДФЛ: ставка налога, порядок и сроки уплаты

НДФЛ – прямой налог, который удерживается с зарплаты работников. Налогом облагается весь доход физического лица, включая проценты, премии и пр. Исключение составляют только некоторые виды доходов, такие как гранты, алименты, государственные пособия.

Основная ставка налога – 13%. Также применяется ставка 15%: если доход ФЛ выше 5 млн руб., то с него удерживается 650 000 руб. (13% от 5 млн) + 15% с остального дохода.

В отдельных случаях ставка налога может достигать 35%. Например, с выигрышей в рекламных конкурсах.

Налог удерживается работодателем при начислении зарплаты сотруднику, то есть компания выступает в роли налогового агента.

Сроки уплаты НДФЛ следующие:

НДФЛ уплачивается ежемесячно, в общий день списания налогов с ЕНС – 28 числа.

При этом удерживать НДФЛ требуется с каждой выплаты сотруднику – не только с зарплаты, но и с аванса.

Каждый квартал требуется сдавать форму 6-НДФЛ: 25 апреля, 25 июля, 25 октября и годовую – 25 февраля следующего года.

В некоторых случаях может потребоваться возврат излишне уплаченного НДФЛ – например, если при удержании не был учтен положенный работнику налоговый вычет. Такие возвраты отображаются в форме 6-НДФЛ.

Возможен ли штраф за нулевой расчет 6-НДФЛ?

Поскольку указания об обязанности сдавать нулевую форму 6-НДФЛ в законодательстве нет, то и штрафных санкций за отсутствие отчета или его несвоевременную подачу не может быть априори.

Единственной причиной для начисления штрафов будет подача неверной информации (ст. 126.1.): начисления и выплаты производились, а организация предоставила нулевой расчет.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Расчет по налогу на доходы физических лиц утвержден Приказом ФНС от 14.10.15 № ММВ-7-11/450@. Сдается он ежеквартально всеми налоговыми агентами, которые выплачивают доход физлицам и обязаны удерживать с этих выплат подоходный налог (скачать бланк отчета можно в конце статьи).

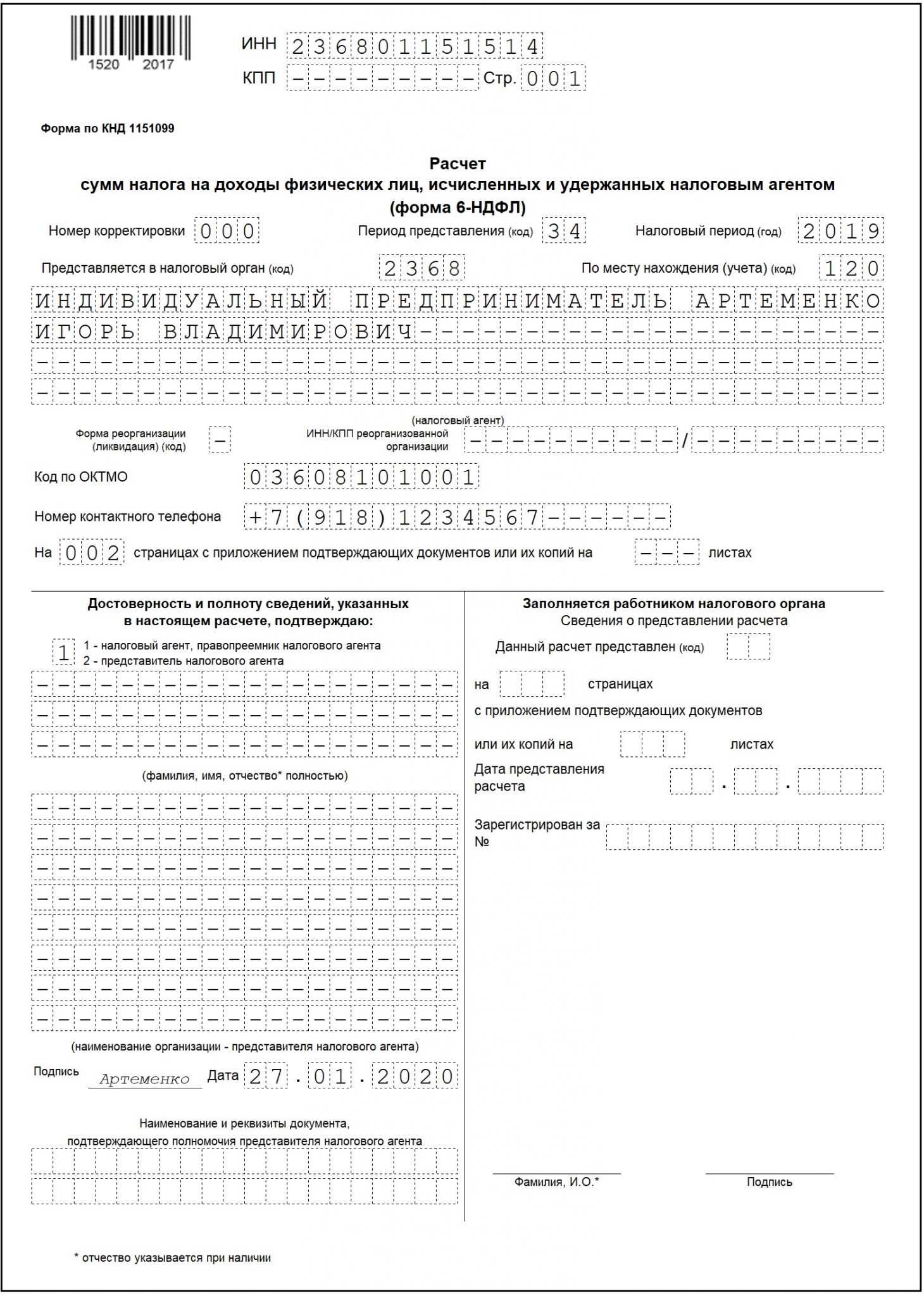

В практике возникают ситуации, когда компания не ведет деятельность и не выплачивает доход сотрудникам. Такое возможно, если организация только что зарегистрирована или, напротив, находится в стадии ликвидации. Также возможны иные причины. При этом даже не ведущие деятельность компании обязаны представлять определенную отчетность, например, единую упрощенную декларацию.

Как заполнить нулевую отчетность ООО на УСН

ООО на упрощенноБухгалтеры спорят, нужно ли сдавать нулевой 6-НДФЛ, если в компании или ИП не платили зарплату. Кто-то принципиально не сдает, а кто-то сдает, так как боится, что налоговики заблокируют счет.

Спрашивает наш подписчик.

А кто-то делает так:

1. Сдают декларацию, указывая нулевые значения. 2. Отправляют сопроводительное письмо, в котором объясняют, что декларацию сдают в соответствии с предписаниями ФНС и ФСС. 3. Прикладывают документ, подтверждающий отсутствие сотрудников и выплат.

В общем, мнения разделились. Кто-то не сдает принципиально, так как нет функций налогового агента. А кто-то сдает, чтобы не отвечать потом на требования.

Просим принять участие в нашем опросе:

Организация фискального контроля

Налоговая служба Франции находится в составе Министерства экономики, финансов и бюджета, возглавляемого министром-делегатом по делам бюджета. Администрирование налогов осуществляют Главное налоговое управление и Главное управление пошлин и других поступлений. Структурно Главное налоговое управление состоит из пяти отделов: 1) отдел подготовки законодательства (функции: разработка проектов законов и других нормативных актов в сфере налогообложения) 2) отдел общего управления налогами (функции: обеспечение аккумуляции налоговых поступлений в государственном бюджете) 3) отдел рассмотрения споров (функции: рассмотрение жалоб и подготовка материалов для уголовного преследования за налоговые правонарушения) 4) отдел по делам земель и государственного имущества (функции: кадастровая оценка земель, управление движимым и недвижимым государственным имуществом), 5) отдел кадров (функции : кадровое обеспечение налоговой службы).

Главное управление пошлин и других поступлений организует работу таможенных пунктов на границах Франции и внутри страны. Оно обеспечивает надзор за соблюдением государственного запрета на продажу оружия, наркотиков и т. д.. А также осуществляет санитарный контроль внешней торговли.

Главное управление учёта определяет объем государственных доходов на основе данных о налоговых поступлениях, поступающих от управлений налогов и пошлин и других государственных ведомств.

Численность налоговой службы составляет около 80 тыс. работников, занятых в 830 налоговых и 16 информационных центрах. Известно, что персонал налоговых органов подбирают путём тщательного отсева. Сотрудники налоговых центров рассчитывают налоговую базу по каждому налогу, собирают налоговые платежи, контролируют правильность уплаты налогов. Взимание налогов регламентируется Налоговым кодексом, который считают образцовым для других стран. Каждый кодекс уточняют при утверждении закона о бюджете и выдают комментарии к кодексу.

О налоговом контроле во Франции дают представление некоторые детали системы наказаний и организации налоговых проверок. Так, за несвоевременное представление декларации налог взимается в полной сумме с одновременным наложением штрафа в размере 0,75 % в месяц (9 % в год). Если доход скрыт умышленно с целью уклонения, то штраф составляет от 40 до 80 % от суммы начисленного налога. В случае регулярного умаления доходов налоги взимают в бесспорном порядке со счетов плательщика. При серьёзных наруш

Когда надо подавать пустой расчет 6-НДФЛ

В ситуации с полным отсутствием отчетности по зарплате сдается или нет нулевая 6-НДФЛ понятно. Но как быть, если сотрудники были приняты на работу во втором и последующих кварталах в текущем году. В таком случае разделы 1 и 2 налоговой декларации будут заполняться с момента, когда начислялась доходность. Потребуется сдача отчета по истечению годового периода.

Рассмотрим подробнее возможные ситуации:

- Если в первый и последующие кварталы текущего года отсутствуют финансовые начисления, подавать нулевку не обязательно.

- Доход выплачивался в 4 квартале – надо сдать только один годовой отчет, поквартальные декларации являются не обязательными.

- Фирма производила начисления в 3 квартале – нулевка за 1 квартал и 6 месяцев не подается. Необходимо заполнить бумаги, для которых отчетным периодом будет принят 9 месячный и годовой срок.

- Зарплата начислялась со 2 квартала – аналогично рассмотренному выше. Декларация по форме 6-НДФЛ сдается за все последующие временные промежутки, начиная со второго. Если в 3 и 4 квартале выплат нет, в отчете проставляются нули.

- ФЛ получали заработок только в одном квартале – первом, в этой ситуации следует подать отчетные документы за каждый налоговый период.

В вопросе нужно ли сдавать 6-НДФЛ при нулевой отчетности есть свои нюансы. В том случае, если факт начисления дохода состоялся, ЮЛ И ИП, как добропорядочные налоговые агенты, должны декларировать эти выплаты. Объясняется подобное методикой внесения сведений в форму 6-НДФЛ. Она заполняется нарастающим итогом. Поэтому единственное начисление заработка ФЛ или подрядчику должно быть отражено в каждом последующем квартальном и годовом отчете.

Выплаты по ГПД в 6-НДФЛ

Вознаграждения по гражданско-правовым договорам нужно включать в расчет 6-НДФЛ начиная с отчетного периода, в котором они были выплачены физлицу, поскольку днем фактического получения таких доходов является дата их выплаты.

Обратите внимание, что дата подписания акта по выполненным работам, оказанным услугам значения не имеет. В разд

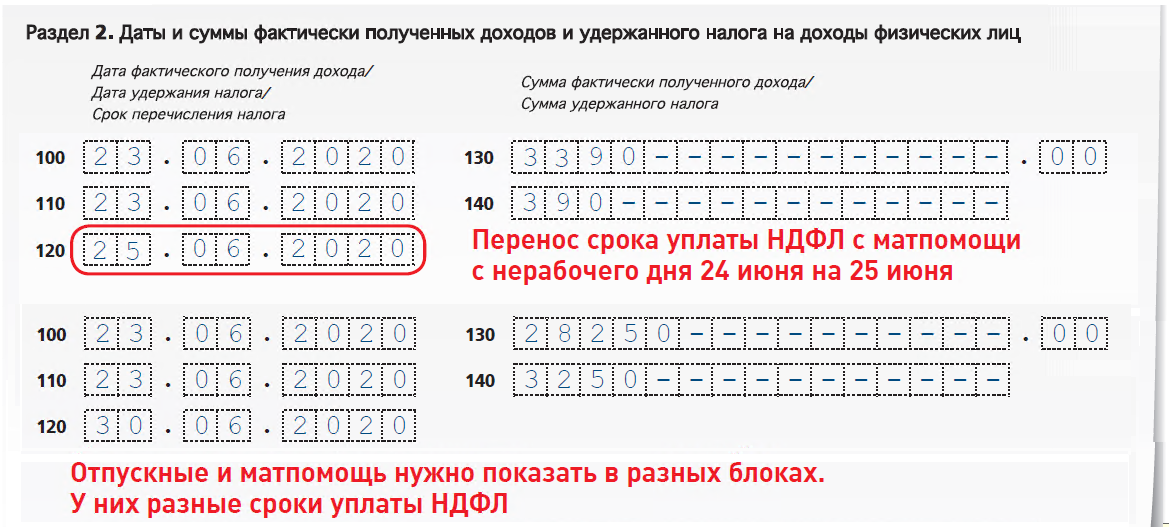

1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

В разд. 1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

- в поле 020 включить в общий показатель налога, удержанного за последние три месяца отчетного периода, сумму НДФЛ, удержанного с вознаграждения по гражданско-правовым договорам;

- в поле 021 указать первый рабочий день, следующий за днем выплаты вознаграждения;

- в поле 022 отразить сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

Если вознаграждение выплачивается физлицу по частям, то каждая из них отражается в отдельном блоке полей 021, 022. Это связано с тем, что сроки перечисления НДФЛ с каждой части выплаченного вознаграждения отличаются.

В разд. 2 расчета 6-НДФЛ вознаграждение по гражданско-правовому договору и соответствующий налог нужно отразить нарастающим итогом начиная с отчета за период, в котором была выплата, и до окончания отчетного года следующим образом:

- в поле 100 – указывается ставка, по которой исчисляется налог с вознаграждения по договору (например, 13);

- в поле 110 – общая сумма доходов по всем физлицам с начала года, которые облагаются по такой ставке, включая вознаграждение по гражданско-правовому договору;

- в поле 113 – облагаемая по ставке, отраженной в поле 100, общая сумма доходов по всем физлицам с начала года по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг);

- в поле 120 – общее количество физлиц, которые получили выплаты, отраженные в поле 110;

- в поле 130 – общая сумма налоговых вычетов по НДФЛ, предоставленных по выплатам из поля 110, в том числе вычеты по вознаграждению по гражданско-правовому договору;

- в поле 140 – сумма НДФЛ, исчисленного со всех указанных в поле 110 доходов (с учетом вычетов), включая налог, исчисленный с вознаграждения по гражданско-правовому договору;

- в поле 160 – общая сумма НДФЛ, удержанного с начала года, включая налог, удержанный с вознаграждения по гражданско-правовому договору.

Если вознаграждение по гражданско-правовому договору выплачено в последний день отчетного периода, срок уплаты НДФЛ с него будет истекать в следующем отчетном периоде. В таком случае вознаграждение нужно отразить в разд. 2 расчета 6-НДФЛ за тот период, в котором оно выплачено, без отражения в разд. 1 этого расчета. В разд. 1 выплата вознаграждения будет отражена в расчете за следующий отчетный период.

Необходимо ли сдавать нулевой 6-НДФЛ за 2 квартал 2019?

Есть и еще один вариант для случаев, когда компания длительное время бездействует: подать поясняющее письмо в налоговую инспекцию. В нем следует указать, что предприятие налоговым агентом не является по причине отсутствия начислений. Это избавит бухгалтера от регулярного составления нулевого отчета, а компанию от возможной блокировки банковского счета (право заблокировать расчетный счет организации при несдаче 6-НДФЛ дано ФНС п. 3.2 ст. 76 НК РФ).

Письмо с объяснениями составляют в произвольной форме, используя деловой стиль. Если деятельность организации не возобновляется, ежеквартально уведомлять об этом налоговую не нужно.

Как отчитаться по итогам 2023 года?

Все отчёты за 2023 год сдаются до последнего дня месяца, который наступает после окончания расчётного периода. Таким образом, в 2023 году крайними сроками станут:

- 1 марта для годового отчёта за 2023;

- 4 мая для документов за первый квартал;

- 1 августа для полугодового отчёта;

- 31 октября для отчёта за 9 мес.

Для большей части сроков последним днём становится не обозначенная законом дата, а следующая за ней, поскольку сами даты приходятся на выгодные и праздничные дни. А вот переноса сдачи отчётности за 3 квартал на этот раз не будет – это единственный срок, который приходится на рабочий день.

Аванс также должен быть отражён в форме 6-НДФЛ, однако прописывать его отдельно не нужно, да и выделенной строки под это нет. Прописывая сумму зарплаты сотрудника, включите в неё также ту часть, которую работник получил авансовым платежом.