Кто сдает 3-НДФЛ

При получении дохода, с которого необходимо исчислить и заплатить налог на доходы физлиц, или для получения возврата части налога, ранее уплаченного в бюджет, декларация в ФНС предоставляется обязательно. По требованию Налогового кодекса РФ, по итогам года отчет сдают:

- Индивидуальные предприниматели (ИП) на общей системе налогообложения.

- Адвокаты и нотариусы, учредившие частные кабинеты.

- Главы фермерских (крестьянских) хозяйств.

- Налоговые резиденты РФ, получившие в отчетном году доход в других странах (это лица, которые фактически проживали на территории России не менее 183 дней в году, но получали средства из иностранных источников за ее пределами).

- Граждане, получившие доход от сдачи своего имущества в аренду или от выполнения договоров ГПХ (при условии, что заказчик не исполнил обязанность налогового агента). Кроме того, налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) подается при продаже имущества. Хотя декларировать получение доходов в таком случае обязательно, платить налог придется при условии, что налогоплательщик владел им менее установленного минимального срока (три года). Что касается объектов недвижимости, то заплатить подоходный налог необходимо при продаже квартиры (дома):

- находившейся в собственности менее 5 лет, если она приобретена после 01.01.2016;

- находившейся в собственности менее 3 лет, если имущество куплено до 01.01.2016 либо получено по наследству, в дар, по договору пожизненного содержания с иждивением, в результате приватизации.

Граждане, которые выиграли в лотерею или на спортивных тотализаторах, тоже уплачивают налог от суммы своего выигрыша, но по отношению к ним налоговыми агентами выступают организаторы этих акций и розыгрышей, которые выплатили им сумму выигрыша. Если подарок получен в натуральной форме, победителю необходимо уплатить налог с него самостоятельно. В этом случае ему следует заполнить и сдать отчет.

Как заполнить онлайн нулевую 3-НДФЛ для ИП

Пример заполнения нулевой 3-НДФЛ для ИП онлайн:

Войдите в «Личный кабинет налогоплательщика»

Обратите внимание — чтобы сдать отчет в качестве предпринимателя, нужно иметь ключ к ЛКН для ИП.

Если у вас есть только доступ к ЛКН для граждан, вы можете использовать пароль и логин от него для входа в «кабинет» предпринимателей. При этом вам нужно заполнить графы на этой странице.

После активации ЛКН вы можете как заполнить декларацию онлайн, так и загрузить отчет, заполненный в программе.

Также в онлайн-режиме можно составить форму на портале «Госуслуги» при двух условиях:

- ваш аккаунт подтвержден при посещении офиса обслуживания (практически любой государственный орган исполнительной власти);

- у вас есть квалифицированная электронная подпись.

Декларация, заполненная онлайн, снабжается отсканированными копиями всех документов и направляется в ИФНС по телекоммуникационному каналу связи.

Состав декларации

регламентирует формат 3 НДФЛ для ИП на ОСНО. Как заполнять бланк сказано в этой статье. Чтобы формуляр было проще найти, бланк кодировали шифром КНД 1151020.

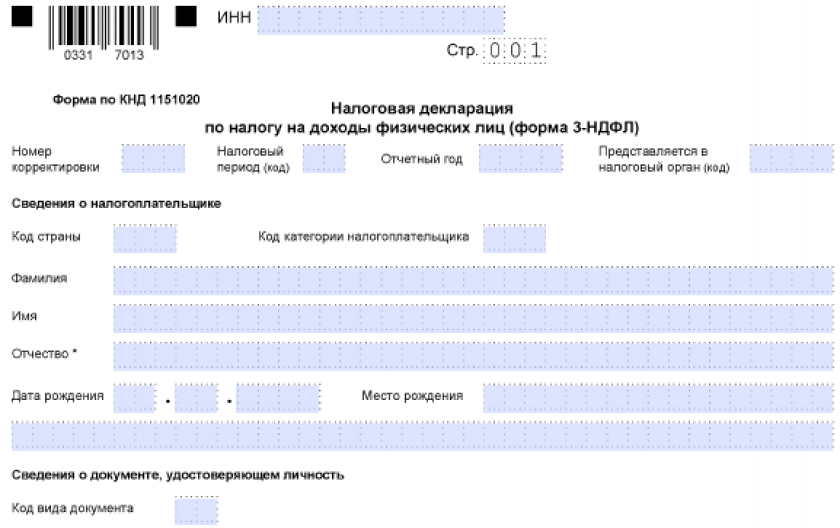

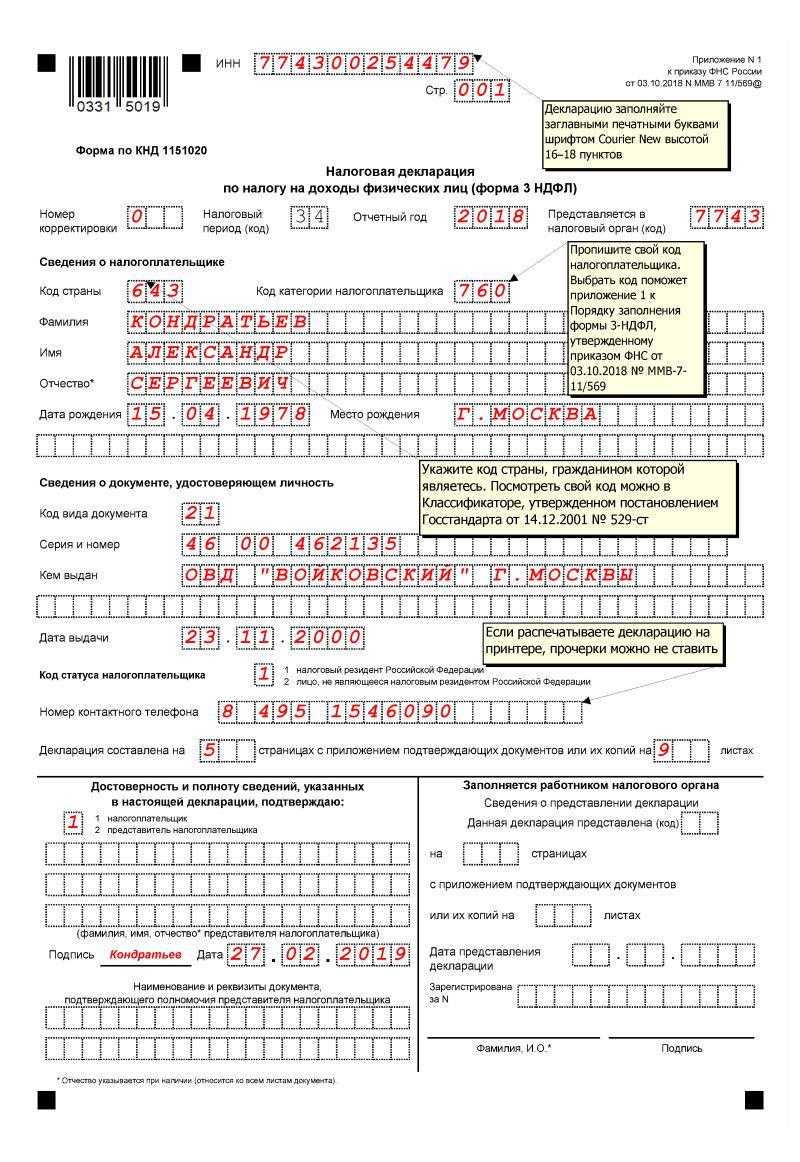

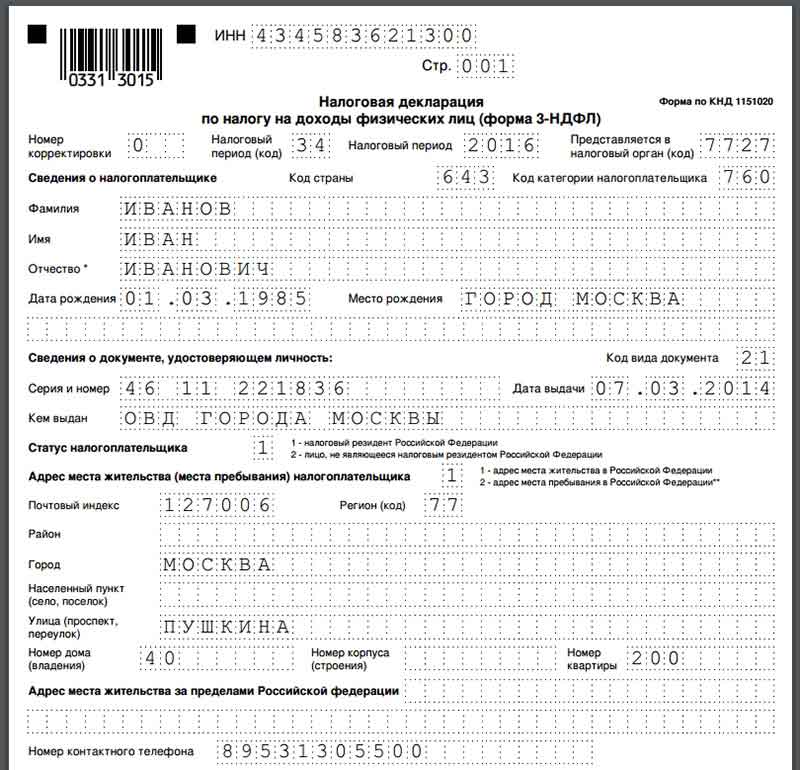

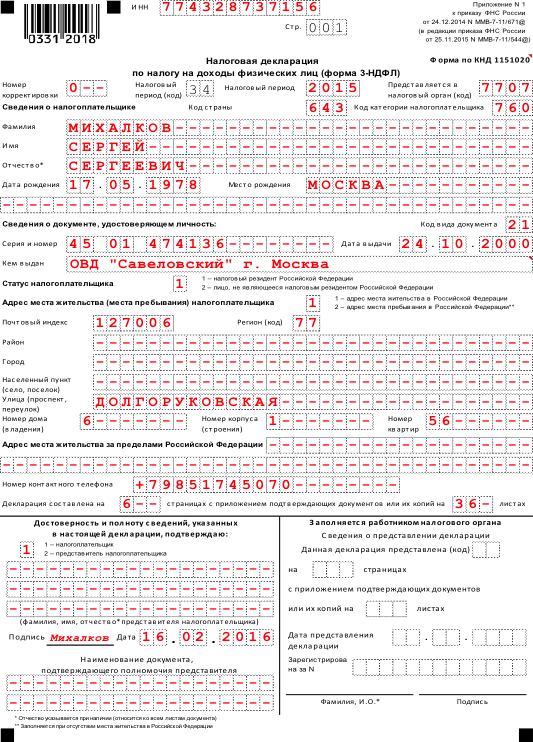

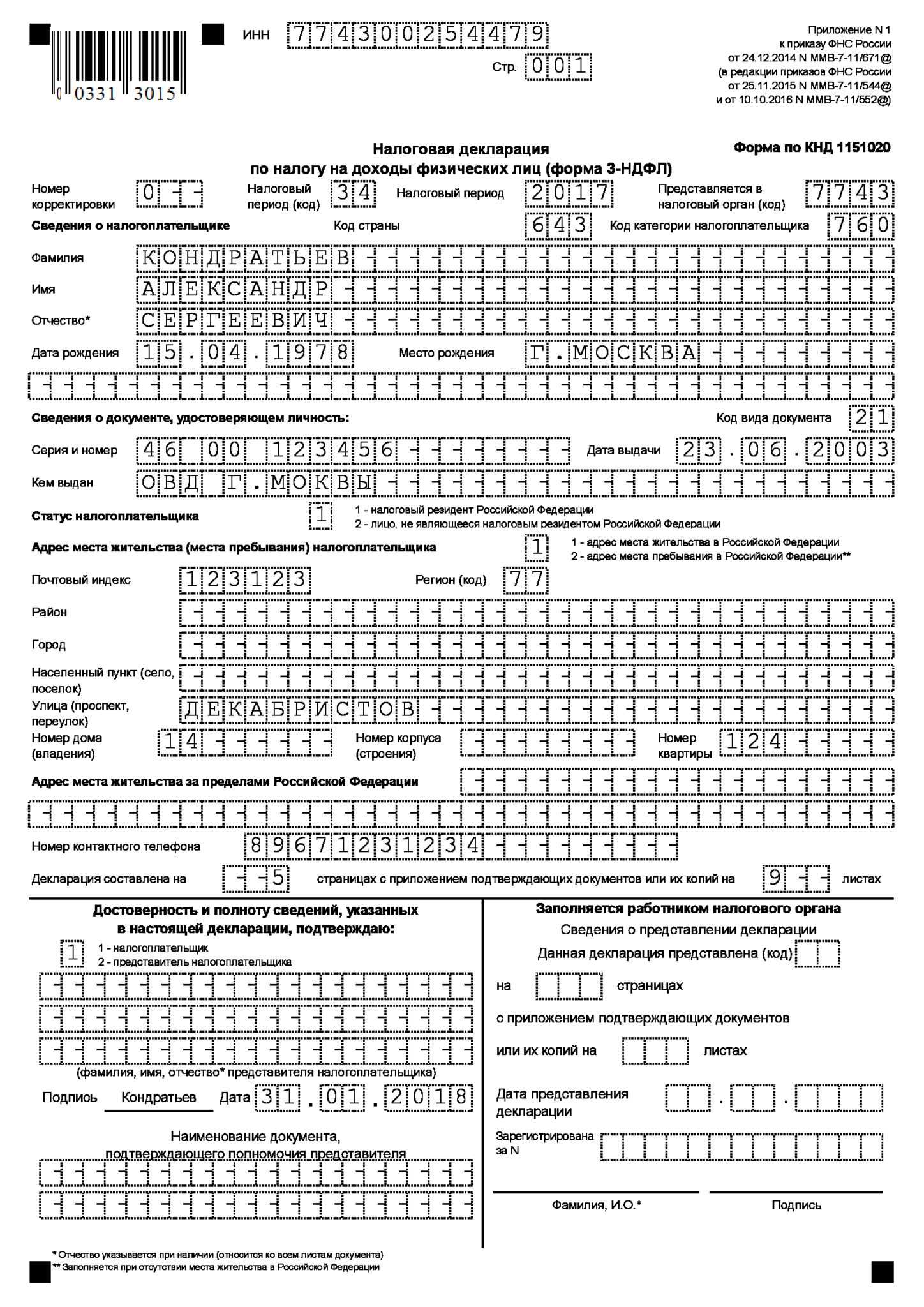

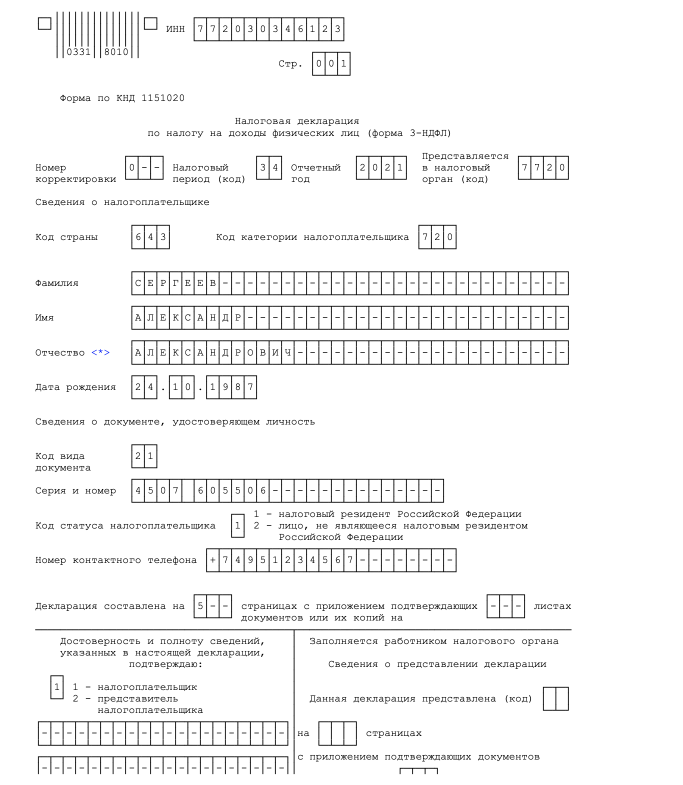

Формуляр состоит из титульника, восьми приложений и двух расчетов к приложению. Заполнение декларации 3 НДФЛ для ИП на ОСНО начинается с титульного листа.

В титульнике декларант прописывает информацию о компании, отчетном периоде, указывает сведения о ФНС, куда направляется документация. Заканчивается оформление главной страницы сведениями о декларанте. Содержание бланка:

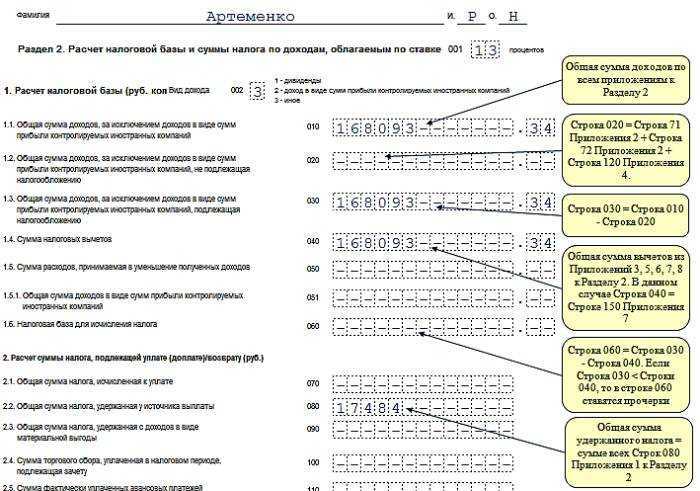

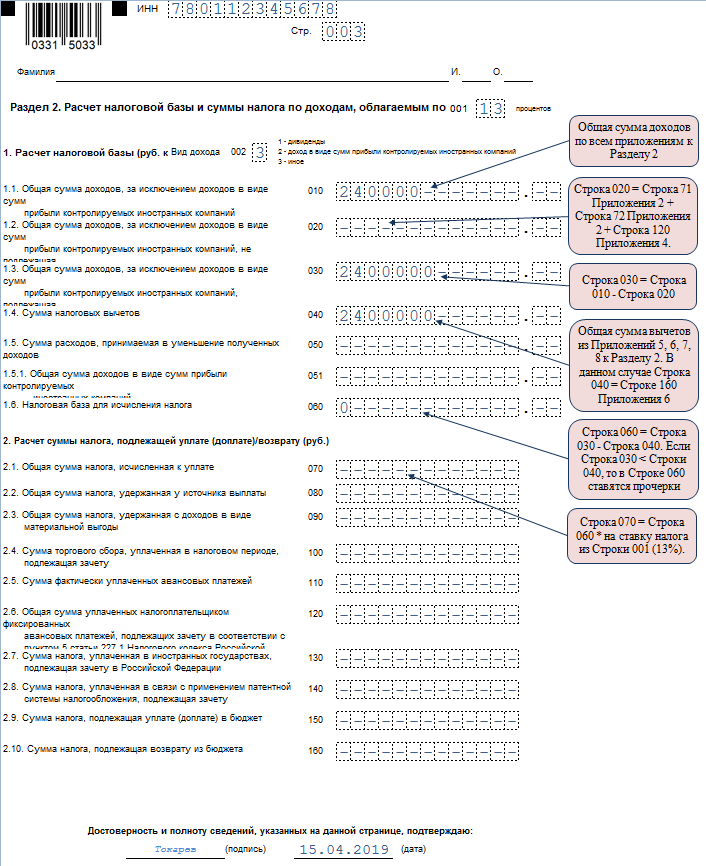

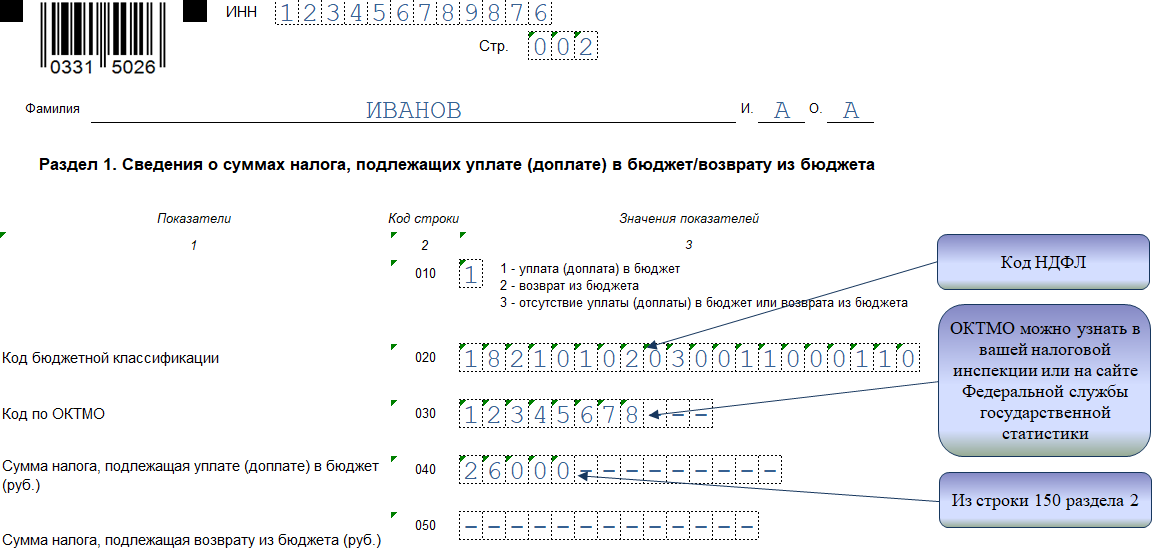

- Раздел 1 подразумевает внесение информации о налогах, которые нужно уплатить в бюджет или вернуть из последнего. В зависимости от цели подачи — налоговый вычет или оплата сбора — указываются соответствующие сведения.

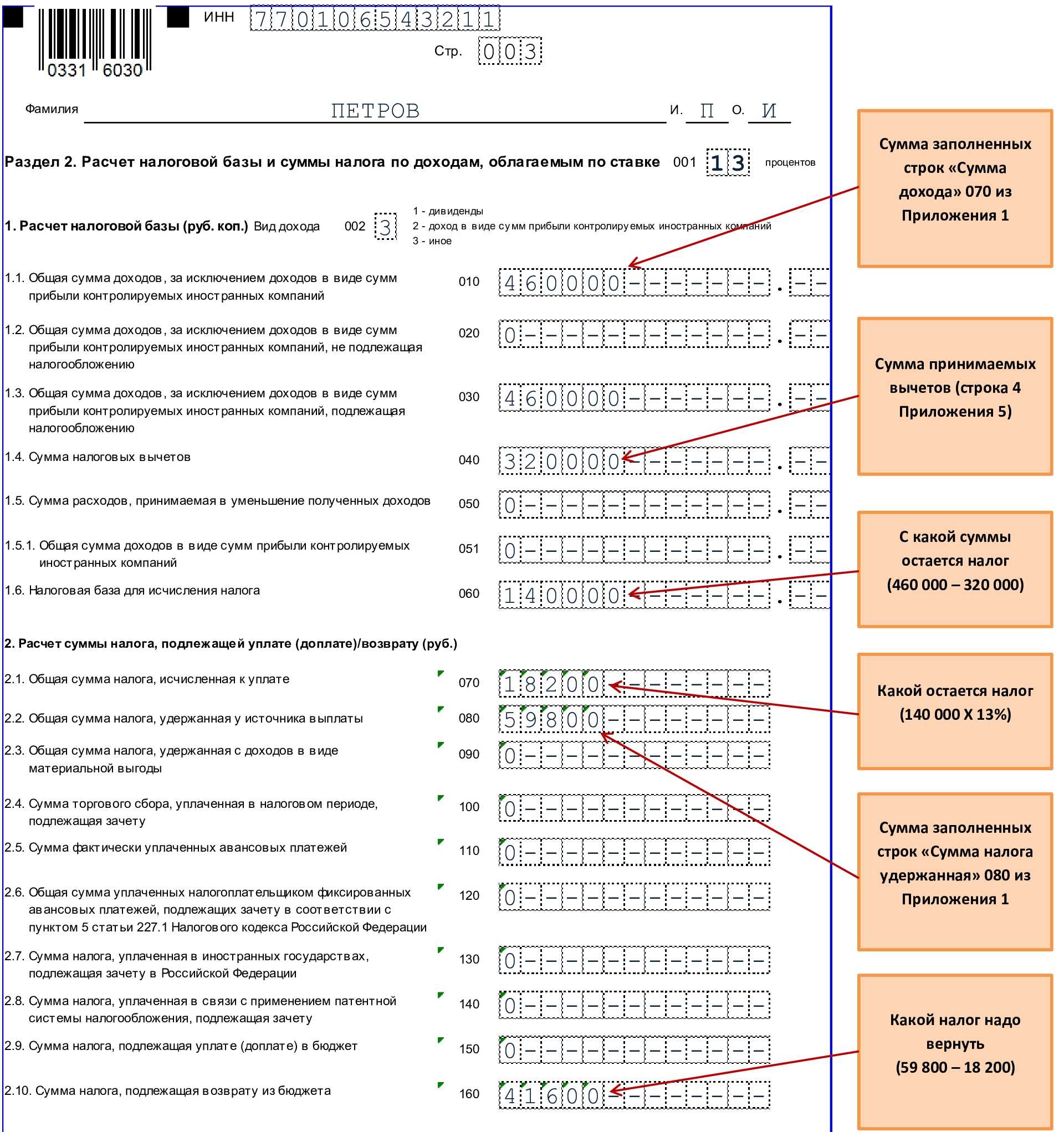

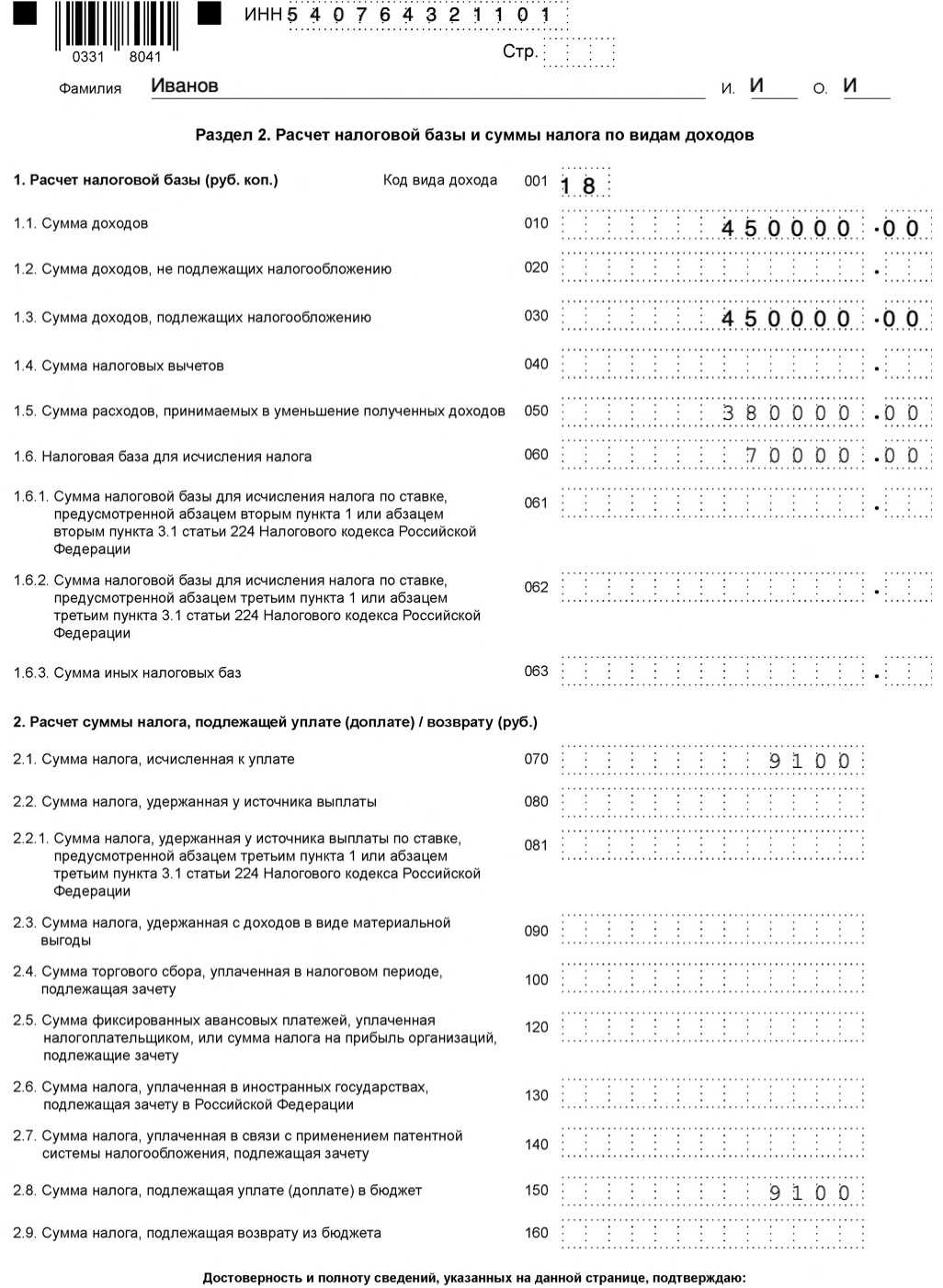

- Раздел 2 состоит из двух подразделов: в первом подсчитывается налоговая база (НБ), а во втором — сумма сбора, которая подлежит оплате либо возврату.

- Приложение 1 предназначено для отражения прибыли из источников, которые расположены в России, так как доходы из других государств тоже декларируются.

- В приложении 2 бизнесмен указывает суммы, поступившие от источников из зарубежа. В зависимости от типа прибыли, сбор подсчитывается по соответствующей ставке, которую прописывают в начале страницы.

- Приложение 3 предназначено специально для ИП и содержит 6 подразделов: ○ тип деятельности: здесь при помощи соответствующих кодировок коммерсант указывает род занятий и ОКВЭД; ○ показатели, при помощи которых подсчитывается НБ и сумма сбора. Это суммы прибыли и затрат; ○ итоговая сумма: размер авансовых платежей, уплаченных по факту, а также размер профессионального вычета по сбору; ○ страница для управленцев КФХ: если бизнесмен таковым не является, то заполнять лист не нужно; ○ страница для внесения исправленных сведений, которые бизнесмен исправил самостоятельно. Это размер сбора и НБ; ○ подсчет профессиональных вычетов по налогам.

- В приложении 4 бизнесмен подсчитывает поступившую прибыль, которая не подлежит обложению сбором.

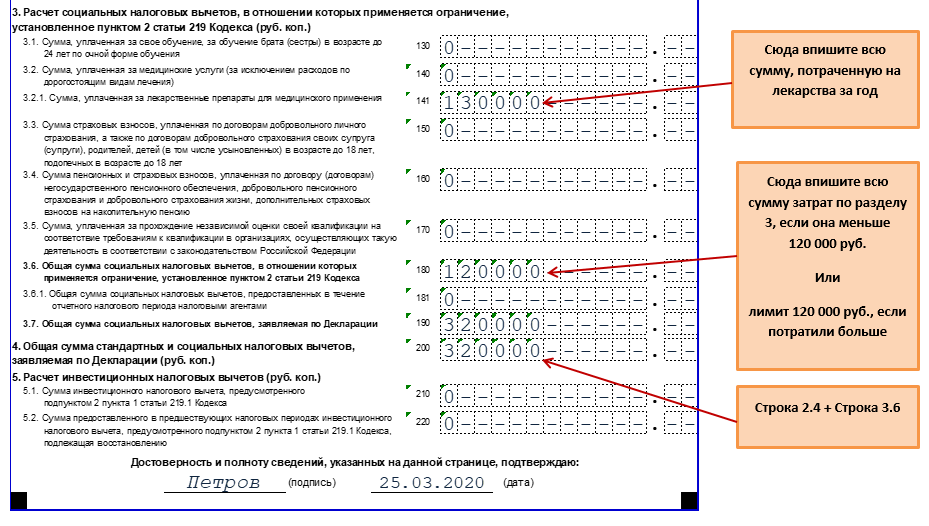

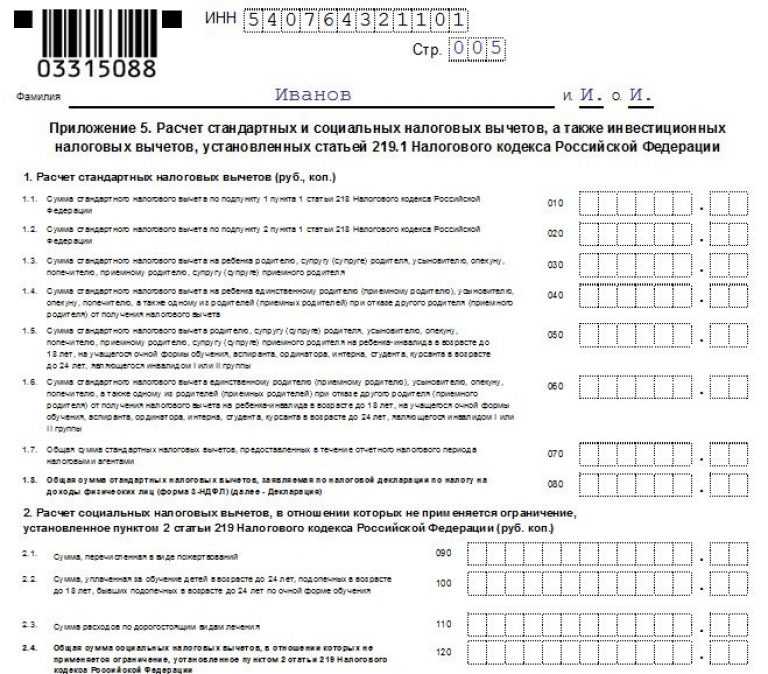

- Приложение 5 подразумевает подсчет различных вычетов и состоит из 5 подпунктов: ○ стандартные; ○ социальные за пожертвования, обучение детей в возрасте 18-24 лет или себя, а также за дорогостоящие медицинские услуги. На последние два пункта распространяется ограничение — максимальная сумма возврата 120 000 рублей за один налоговый промежуток. ○ социальные по добровольному страхованию, обучение брата или сестры в возрасте 18-24 лет, медицинские услуги, средства, направленные в НПФ, на накопительную пенсию, а также на квалификационные курсы; ○ итоговая сумма стандартных и социальных вычетов из предыдущих подпунктов; ○ инвестиционные.

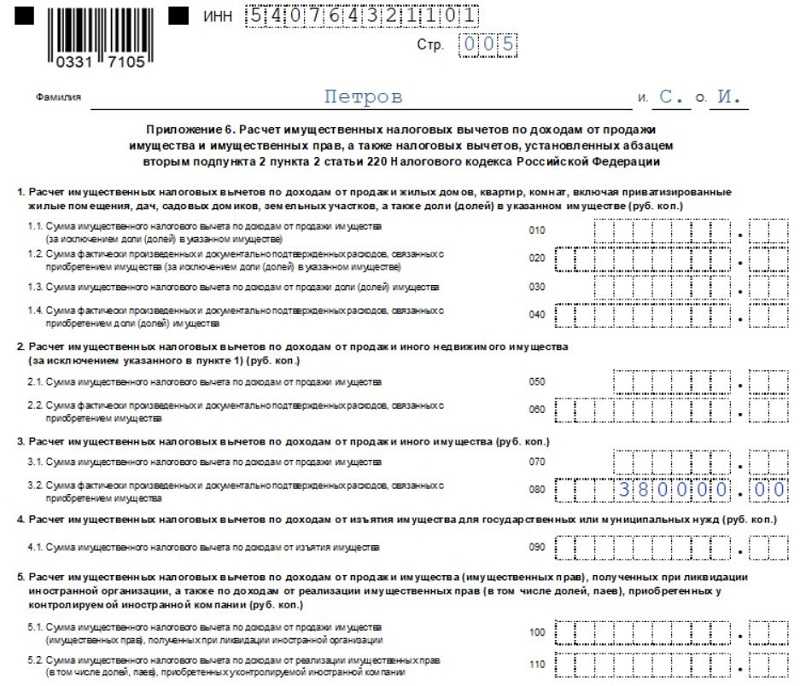

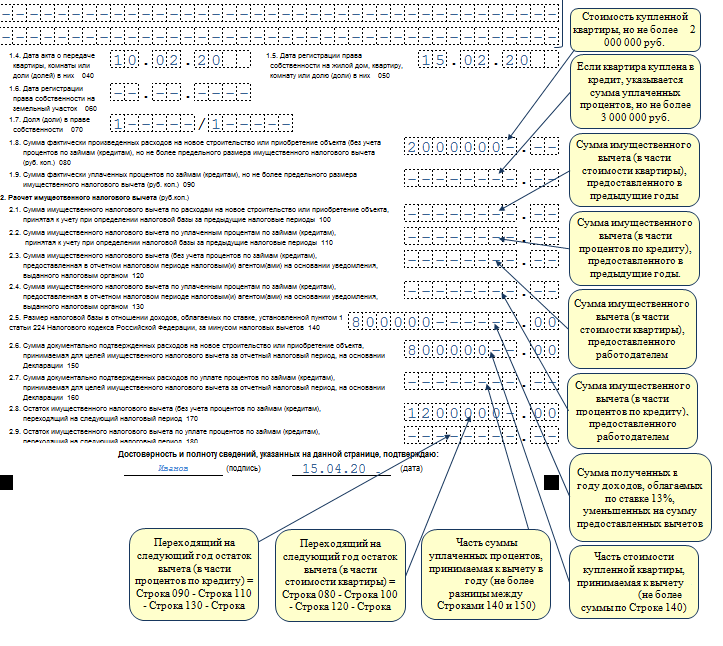

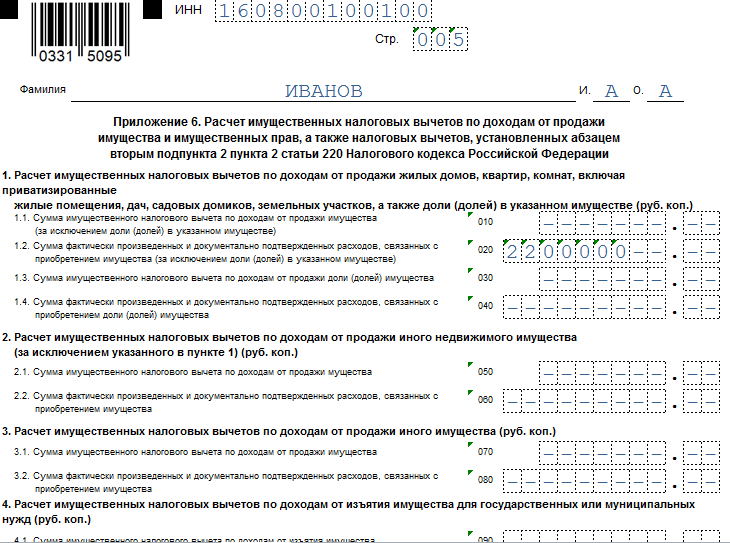

- Шестое приложение содержит 8 подразделов для подсчета возвратов по сделкам с имуществом (продажа недвижимой собственности либо ее прав). Имущество, прибыль от которого подлежит возврату:

○ жилые помещения, сады, дачи, участки, земли или доли;

○ другой вид недвижимой собственности;

○ другой тип собственности (например, транспорт);

○ изъятие собственности для государственных и муниципальных нужд;

○ собственность, которую коммерсант приобрел при ликвидации зарубежной компании или прав на имущество, которое контролирует иностранное предприятие;

○ подсчет суммы, которая фактически затрачена при совершении сделки и подлежит возмещению; ○ подсчет средств, затраченных на уменьшение номинальной цены, которые разрешено вернуть по закону.

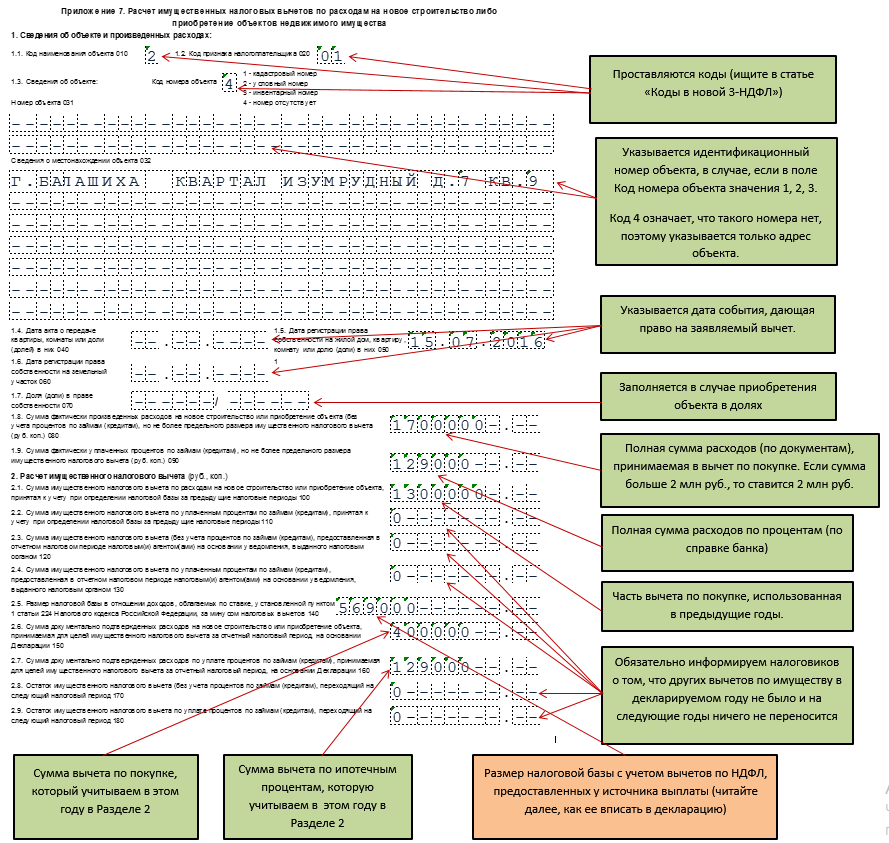

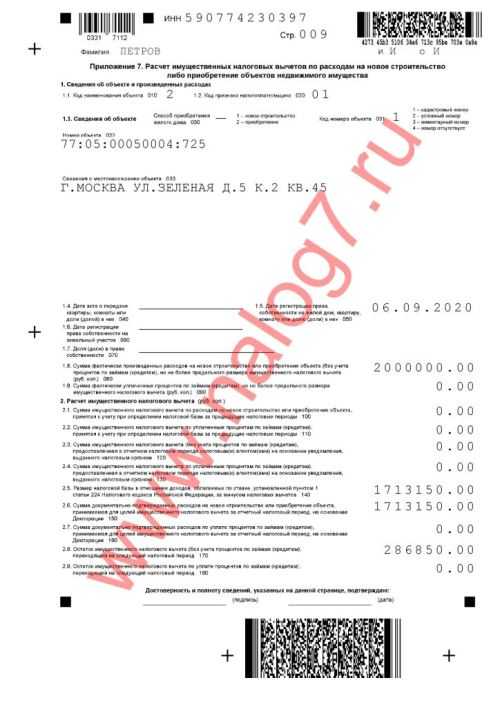

○ Приложение 7 предназначается для отражения сведений по имущественному вычету денег, которые потрачены на приобретение или строительство нового жилища. Содержит 2 подраздела: информация о собственности и расходах, подсчет суммы, принятой к возмещению.

- В приложении 8 бизнесмен вправе рассчитать размер вычета по сделкам с ценными бумагами и производными финансовыми инструментами.

- Последние две страницы предполагают подсчет прибыли от торговли недвижимостью к приложению 1 и подсчет социальных вычетов по сборам к приложению 5. Последний раздел состоит из двух подразделов, где подсчитываются:

○ размер страховых взносов на накопительную пенсию, в НПФ и по добровольным контрактам с фондами;

○ итоговая сумма средств по предыдущему пункту, предъявленную к возврату.

Какие листы нулевой 3-НДФЛ необходимо сдавать для ИП

В новом бланке изменены названия всех листов, кроме первых трех. Так, вместо привычного листа В теперь предприниматели прилагают лист «Приложение 3».

В итоге обязательные листы нулевой 3-НДФЛ для ИП:

- Титульная;

- Раздел 1 — изменилась структура;

- Раздел 2 — не изменился;

- Приложение 3 — по доходам от ведения бизнеса.

Важно! Если вы сдаете бумажный бланк, вам придется самостоятельно собрать декларацию в правильной последовательности листов, пронумеровать их и листы приложенных копий документов, указать общее число страниц всего пакета на титульной странице. Декларация не сшивается.. В программе и в онлайн-сервисе очередность листов и нумерация производятся автоматически

В программе и в онлайн-сервисе очередность листов и нумерация производятся автоматически.

Важно!

Если у вас были доходы или вычеты за прошедший год, которые не связаны с ведением бизнеса, они тоже добавляются в ту же декларацию на соответствующих листах.

Когда и как сдавать 3-НДФЛ

Декларацию нужно сдавать в налоговую по месту регистрации предпринимателя. Подать отчет можно лично или через представителя в отделение ФНС, отправить заказным письмом с описью вложения, но самый удобный способ — через электронный сервис (личный кабинет на сайте налоговой или бухгалтерскую программу).

| Кто платит налог | Срок сдачи декларации | Срок уплаты |

| Действующее ИП | Не позднее 30 апреля года, следующего за прошедшим налоговым периодом |

|

| ИП, прекративший деятельность | В течение 5 дней с момента прекращения деятельности | В течение 15 дней с даты подачи декларации |

Расчетный счет для ИП ТОП банков 2022 года!

Открытие — 0 р.

Обслуживание — от 0 р./мес.

Только надежные банки России.

Подробнее

Общие сведения

Подавать налоговою декларацию по форме 3-НДФЛ необходимо тогда, когда налогоплательщик получил дополнительный доход и хочет получить от государства любой, из имеющихся в налоговом законодательстве, вычетов.

Вычеты предоставляются только с тех доходов, которые облагаются по ставке 13%, то есть «трудовых». Но, налогоплательщик может получать и другие доходы, которые облагаются по другим процентным ставкам.

Налоговые ставки по подоходному налогу, а также виды дохода, которые налогоплательщик должен декларировать сам, приведены в статье 224 НК РФ.

Кто должен отчитываться

По форме 3-НДФЛ, то есть по своим доходам должны отчитываться следующие лица:

- индивидуальные предприниматели;

- нотариусы и адвокаты, осуществляющие частную практику;

- физические лица, которые в текущем налоговом периоде реализовали своё имущество, которое находилось в их собственности менее 3-ёх лет;

- физические лица, получившие деньги по договору дарения;

- физические лица, с которых НДФЛ не был удержан работодателем;

- физические лица, которые получили денежные выигрыши в лотерею.

Физические лица, которые отчитываются за свои доходы по такой форме, должны быть резидентами нашей страны. Об этом говорится в статье 207 НК РФ.

В некоторых налоговых инспекциях, сотрудники требуют, чтобы декларация была заполнена фирмой – посредником.

Каждый налогоплательщик должен знать, что он имеет право заполнить декларацию от руки и лично, не переплачивая посредникам. Другое дело, что так будет быстрее и надёжнее.

Необходимый пакет документов

Пакет документов, который сдается вместе с налоговой декларацией по форме 3-НДФЛ, зависит от того, с какой целью эта декларация сдаётся.

Если цель – декларирование и отчёт по полученным доходам, то необходимо приложить только справки по форме 2-НДЛФ, из которых берутся необходимые сведения о доходах этого налогоплательщика, а также о суммах подоходного налога, который был удержан с этого плательщика.

Документы, которые потребуются налогоплательщику для подготовки и заполнения декларации:

- Паспортные данные налогоплательщика;

- Его ИНН;

- Справка по форме 2-НДЛФ за предыдущий год с каждого места работы;

- Договоры, которые подтверждают получение других доходов. Например, договор на оказание услуг по подготовке фуршета, купли-продажи;

- Другие документы, которые могут подтвердить получение доходов налогоплательщиком. Например, договор дарения денежных средств;

- Если налогоплательщик имеет право на получение каких-либо вычетов, которые предусмотрены налоговым законодательством, то необходимо подготовить и эти документы.

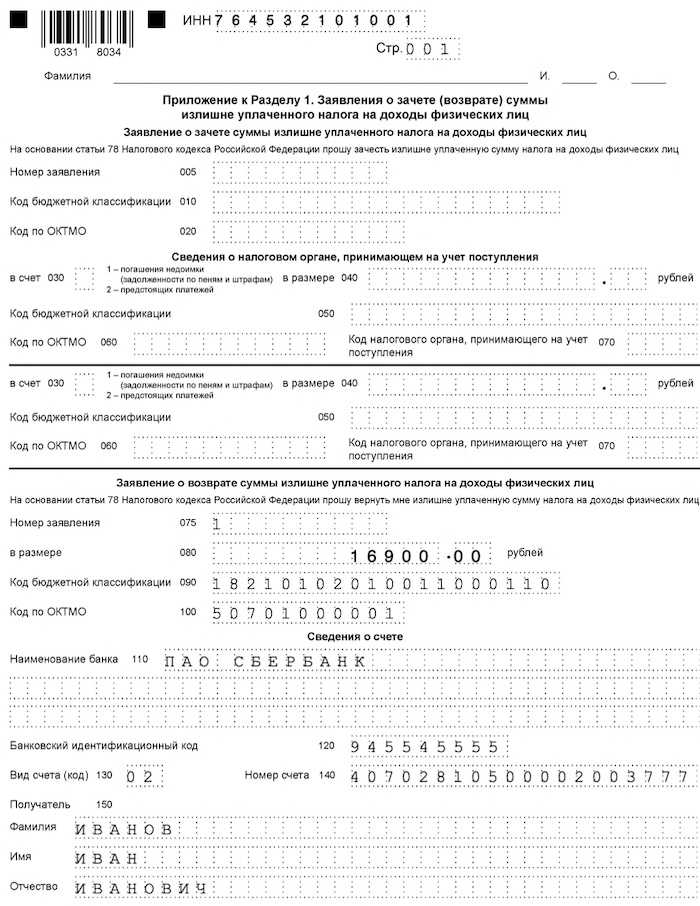

Если же целью предоставления декларации является получение вычета, то вместе с декларацией сдаются также:

Стоит помнить, что если целью сдачи декларации считается отчёт по полученным дополнительным доходам, то сдать декларацию и все документы необходимо до 30 апреля следующего года, который идёт за тем годом, в котором возник дополнительный доход.

То же самое касается и подачи документов на имущественный вычет, полученный при продаже квартиры. Здесь отчитываться необходимо каждый год, пока налогоплательщик не «выберет» всю сумму вычета – 130 тысяч рублей.

Где посмотреть образец заполнения декларации 3-НДФЛ при ипотеке, читайте здесь.

В остальных случаях, действует общегражданский срок исковой давности – 3 года. То есть, налогоплательщик имеет право сдать декларацию по форме 3 – НДФЛ за 3 года назад – если налогоплательщик лечился в 2013 году, то подать на вычет он может и в 2020, и в 2020 и в 2020 годах.

Подавать декларацию можно несколькими способами:

- лично;

- через представителя;

- через Интернет;

- по почте.

Самый надёжный способ – это подать декларацию лично, сразу в налоговую, или сдать её с помощью информационных каналов связи.

Если налогоплательщик не может по каким-либо причинам сам явиться в налоговую, он может передать документы через своего представителя, по доверенности.

Но для этого необходимо заранее выписать на него нотариальную доверенность, где будут полностью указаны ФИО и паспортные данные доверителя и доверенного лица.

Можно также отправить документы по почте заказным письмом с уведомлением и описью вложенных документов.

Нормативная база

Порядок и способы удержания подоходного налога регулируется главой 23 НК РФ.

Порядок заполнения декларации регулируется «Порядком заполнения формы налоговой декларации по налогу на доходы физических лиц», который является Приложением 2 к вышеуказанному Приказу.

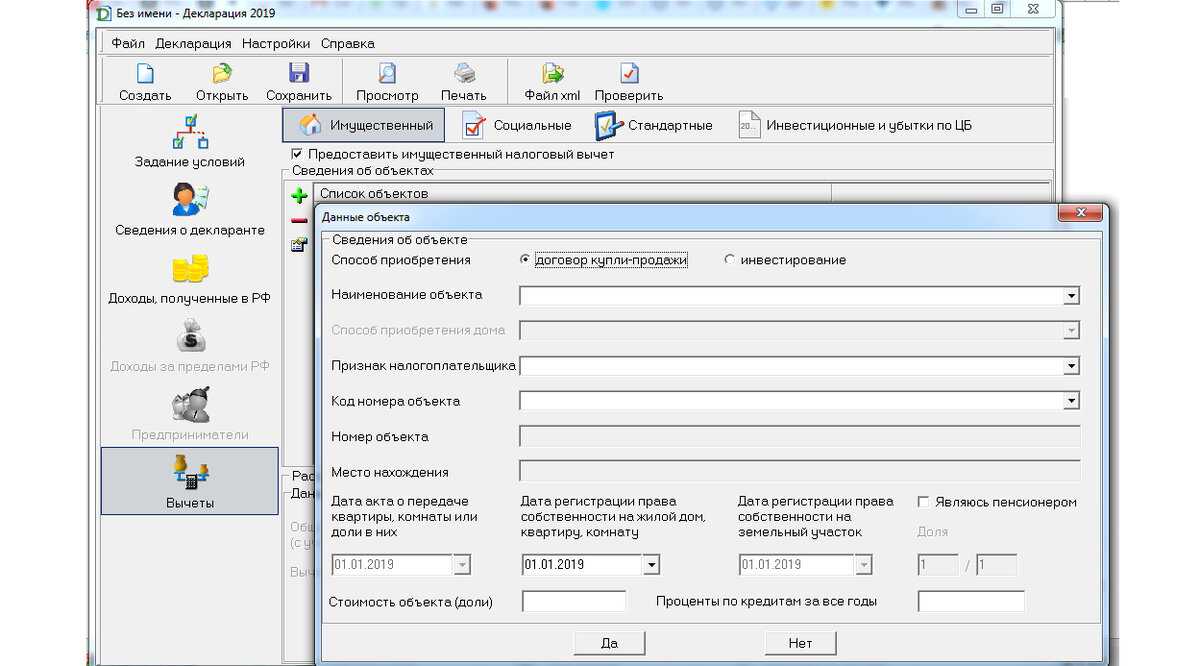

Программа «Декларация»

Можно заполнить 3НДФЛ с помощью программы «Декларация», разработанной налоговой службой. Программа подскажет, какие поля нужно заполнить. Если хотите заполнять декларацию таким образом, скачайте и установите программу «Декларация» на своем компьютере.

В программе вы увидите 7 вкладок, но не все из них активны. По мере заполнения они разблокируются. Для начала нужно выбрать вариант заполнения «3НДФЛ». Далее по порядку передвигайтесь по вкладкам: «Задание условий», «Сведения о декларанте», «Доходы, полученные в РФ», «Вычеты – имущественные вычеты», «Зачет/возврат налога».

После внесения всех данных нажмите на кнопку «Проверить». Программа покажет какие данные вы забыли внести. Исправьте ошибки и сохраните документ в формате xml если собираетесь подать декларацию в электронном виде или распечатайте в двух экземплярах если будете подавать декларацию в ИФНС в бумажном виде.

Скачать программу можно на официальном сайте налоговой инспекции nalog.gov.ru

Что является доходом для ИП на ОСНО для 3-НДФЛ?

Прежде чем считать сумму дохода для 3-НДФЛ у ИП на ОСНО, нужно учесть важные нормы ст.227 НК РФ:

- после регистрации предпринимательства субъект хозяйствования начинает вести бизнес; как только ИП получает первые доходы, в течение 5 рабочих дней он подает в ИФНС форму 4-НДФЛ;

- эта форма состоит из одного листа, в нем вы указываете предполагаемый доход от вашего бизнеса за год; например, вы начали розничную торговлю и за первый месяц заработали 20 000 рублей выручкой, в отчете 4-НДФЛ вы указываете предполагаемый доход — 240 000 рублей за год;

- на основании этой информации ИФНС будет рассчитывать для вас авансы и высылать уведомления с суммами к уплате; всё это происходит в текущем году — непосредственно по мере получения доходов вы уплачиваете с них авансы; первый аванс — за полгода, второй — за третий квартал, третий — за четвертый квартал;

- например, вы начали вести бизнес в феврале, ИФНС рассчитает вам первый аванс без учета января, начиная со дня регистрации и до конца июня, аванс нужно будет уплатить до 15 июля; второй аванс — до 15 октября, третий — до 15 января;

- весь календарный год вы ведете учет своих доходов и расходов в журнале (КУДР);

- когда год заканчивается, вы приступаете к заполнению формы 3-НДФЛ;

- доход предпринимателя для 3-НДФЛ при ОСНО считается самостоятельно — по реальным доходам и расходам, а не предполагаемым, на которые опиралась ИФНС;

- если между рассчитанной вами суммой и рассчитанными суммами авансов возникла разница, она восполняется: если ваша сумма больше, вы доплачиваете в бюджет, а если ИФНС вменила вам больше, чем вы реально заработали, вы можете оставить этот излишек для зачета в будущем либо вернуть.

Важно! Чтобы определить доход для 3-НДФЛ по ИП на ОСНО, не нужно вести бухгалтерский учет. Индивидуальные предприниматели освобождены от обязанности вести бухгалтерию своей экономической деятельности, но должны производить налоговый учет — записывать доходы и расходы в журнал.

Журнал не имеет строгую форму — вы можете купить тетрадь большого формата, сделать для нее обложку с названием журнала, вашими регистрационными данными и прочей информацией и указывать в табличном виде ваши выручки и расходы

Журнал не имеет строгую форму — вы можете купить тетрадь большого формата, сделать для нее обложку с названием журнала, вашими регистрационными данными и прочей информацией и указывать в табличном виде ваши выручки и расходы.

По своему желанию предприниматель может вести бухгалтерский учет деятельности — для себя. Но записывать суммы по методу начисления или кассовому методу в 3-НДФЛ для ИП на ОСНО недопустимо. Аргументы:

- Высший Арбитражный Суд России в Решении № 9939/10 от 8 октября 2010 года указал, что предпринимателям, работающий на основном режиме налогообложения, необходимо в НК РФ предоставить право выбора метода определения расходов (не доходов), т. к. правила определения доходов в НК РФ по НДФЛ определены. На выбор ИП нужно дать методы начисления и «по кассе».

- Далее, в 2013 году Суд издал новое постановление №3920/13 от 8 октября, по которому ИП нужно дать право выбора метода не только по расходам, но и по доходам.

- Однако Министерство финансов России выпустило письма (№ 03-04-05/34662 и № 03-04-05/27723 от 16 апреля 2013 года и от 16 апреля 2014 года соответственно), в которых поясняет, что ни один из этих методов неприменим по НДФЛ, поскольку по этому налогу предусмотрен специальный, указанный в НК РФ, метод определения доходов и расходов.

- Согласно пояснениям ведомства и НК РФ в доходы ИП включаются доходы, которые были оплачены в течение календарного года. Днем оплаты признается день получения денег или имущества.

Пример 1

Носов Иван работает предпринимателем и занимается оптовой торговлей. Его покупатели часто выплачивают ему предоплату, а полную сумму перечисляют после доставки груза либо к определенной договором дате. Таким образом, за календарный год Сперанский оплаченных доходов имеет 600 000 рублей, хотя отгрузил товар на 1 000 000 рублей. Оставшиеся 400 000 войдут в его доходы уже за 2019 год.

Не признаются доходами объекты, перечисленные в ст.217 НК РФ — в части деятельности в качестве физического лица, ведь необходимо заполнить форму 3-НДФЛ для ИП на ОСНО, а также за операции, не связанные с предпринимательством:

- продажа имущества, принадлежавшего вам менее 5 или 3 лет;

- подарки;

- гонорары;

- дивиденды и проценты по депозитам;

- материальная выгода;

- доходы от операций с ценными бумагами и финансовыми инструментами;

- и пр.

Важно!

При заполнении отчета доход с НДС в 3-НДФЛ для ИП на ОСНО не нужен. И доходы, и расходы указываются без НДС.

Санкции за несвоевременную сдачу

Нарушение сроков подачи 3-НДФЛ считается нарушением законодательства, и за это предусмотрена ответственность, как налоговая, так и административная. Первая предполагает штрафные санкции в размере 5% от неуплаченного налога по декларации. За каждый месяц задержки подачи документа выплачивается штраф в этом размере, причем его минимальная сумма составляет 1000 рублей. Но ограничен и максимальный показатель — до 30% от суммы налога, указанной в декларации. Административная ответственность определяется ст.15.5 КоАП.

Подавать декларацию 3-НДФЛ и выплачивать соответствующий налог должны предприниматели, применяющие в своей деятельности режим ОСНО. Все бизнесмены, использующие спецрежим, освобождаются от таких обязанностей. Однако это касается только доходов, полученных от работы в качестве предпринимателя.

ИП на ОСНО декларируют свои доходы в отчете-декларации ежегодно и сдают бумагу налоговикам в определенный срок. На уплату налога отводится несколько больше времени. Задержка подачи декларации сверх установленных сроков влечет наказание в виде штрафных санкций.

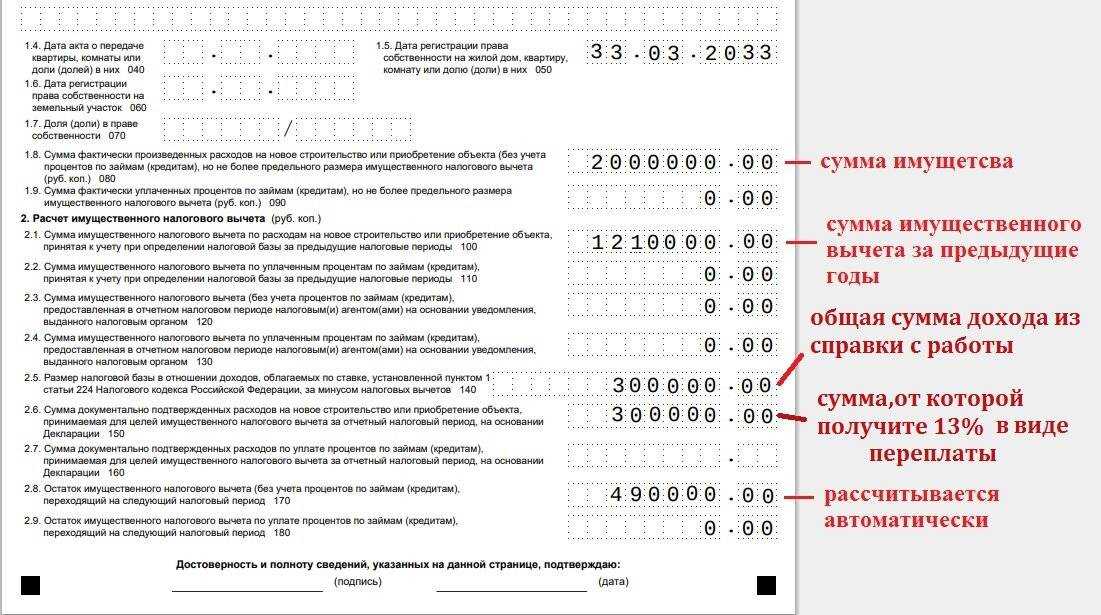

Что такое налоговый вычет

Налоговый вычет представляет собой уменьшение налогооблагаемой доходной базы на определенную сумму. В данном случае на сумму потраченных на лечение средств — включая мед. услуги, оплату взносов по страховому полису ДМС, покупку медикаментов и протезирование.

Данный вычет распространяется только на те доходы граждан, которые подлежат налогообложению по ставке 13%. Включаемые в статью расходов медицинские услуги, лекарственные средства и протезы должны входить в Перечни услуг и медикаментов, установленные государством.

Для расчета остатка налогооблагаемых доходов применяются суммы, затраченные как на собственное лечение, так и на лечение супругов, несовершеннолетних детей, в том числе под опекой, а также родителей.

Получить налоговый вычет можно в одном из двух вариантов — непосредственно у нанимателя или в налоговой инспекции. В нашем обзоре мы подробно разберем нюансы второго метода.

Для получения вычета необходимо заполнить и предоставить в налоговую службу, находящуюся по месту регистрации физлица либо его фактического проживания, декларацию типа 3-НДФЛ. Предоставлять ее нужно по завершении отчетного года, не позже 30 апреля. Туда включаются как доходы за истекший налоговый период, так и расходы на медицинское обслуживание за тот же период, за который уплачивается налог.

Если подача декларации нужна только для получения вычета, то срок ограничивается 3 годами с того момента, когда у физлица появилось право на его применение.

В следующих разделах обзора мы детализируем заполнение отдельных листов декларации, подаваемой для использования налогового вычета, связанного с затратами на медицинские услуги.

Важно

В первую очередь нужно учесть, что при оформлении социальной налоговой льготы за лечение, все медицинские организации, которые предоставляли оплачиваемые услуги гражданину, должны обладать лицензиями. Также следует иметь документальное подтверждение понесенных расходов — чеки, квитанции, счета

Если оплачивалось не собственное лечение, а члена семьи налогоплательщика, то необходимо документальное подтверждение родства.

Нулевая отчетность

Если у предпринимателя отсутствовал облагаемый доход в течение отчетного периода, ему все равно нужно передать в налоговую отчет 3-НДФЛ с нулевыми показателями. Ее заполнение имеет некоторые особенности.

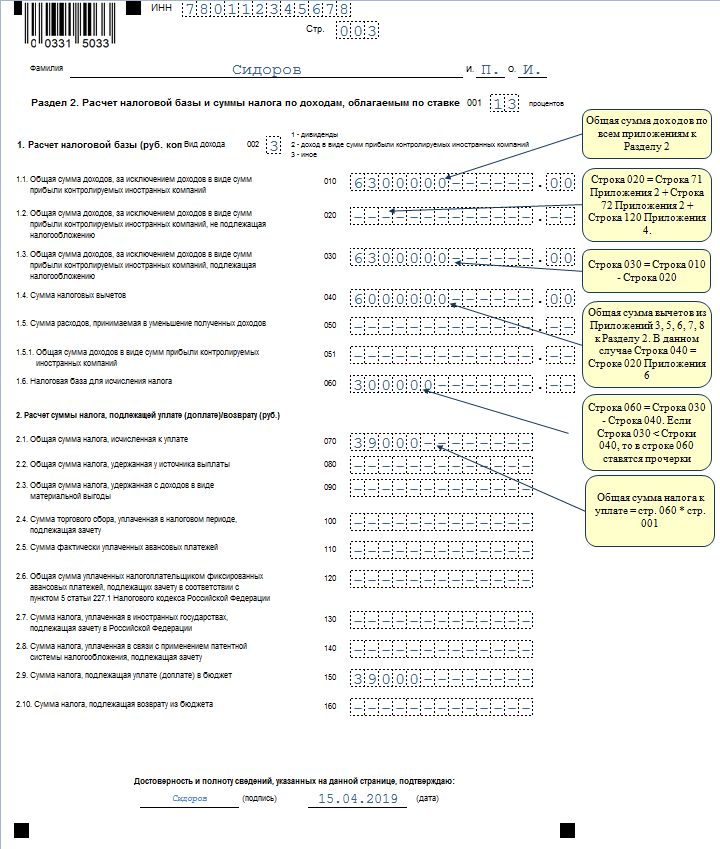

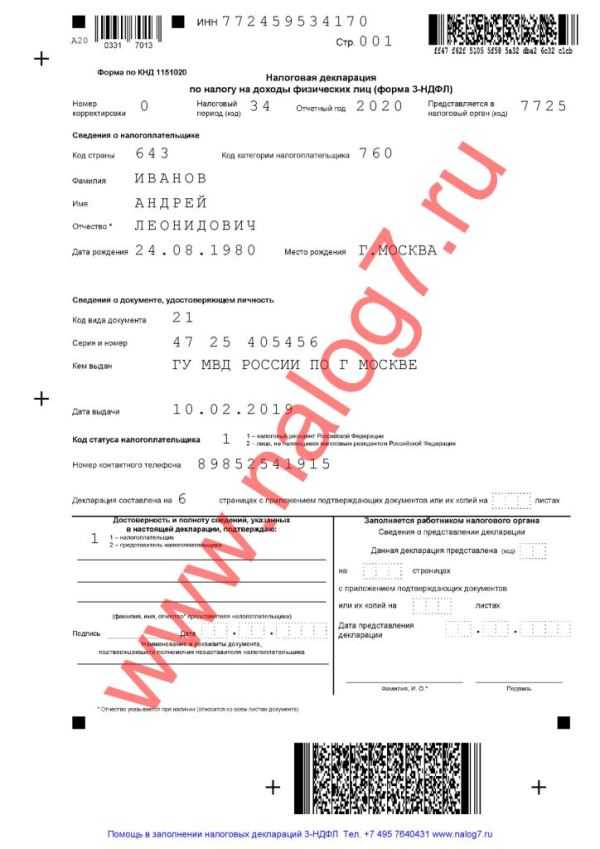

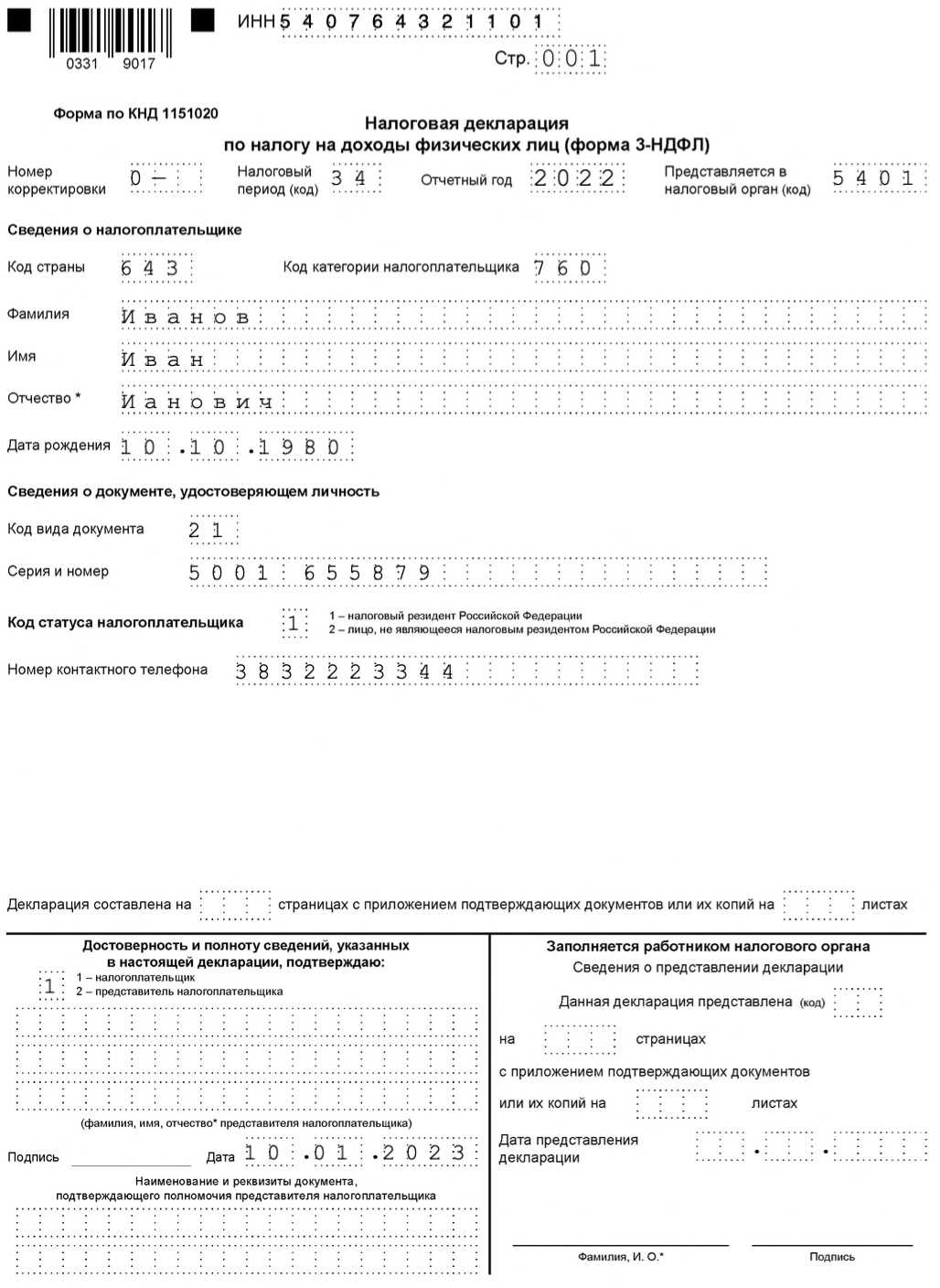

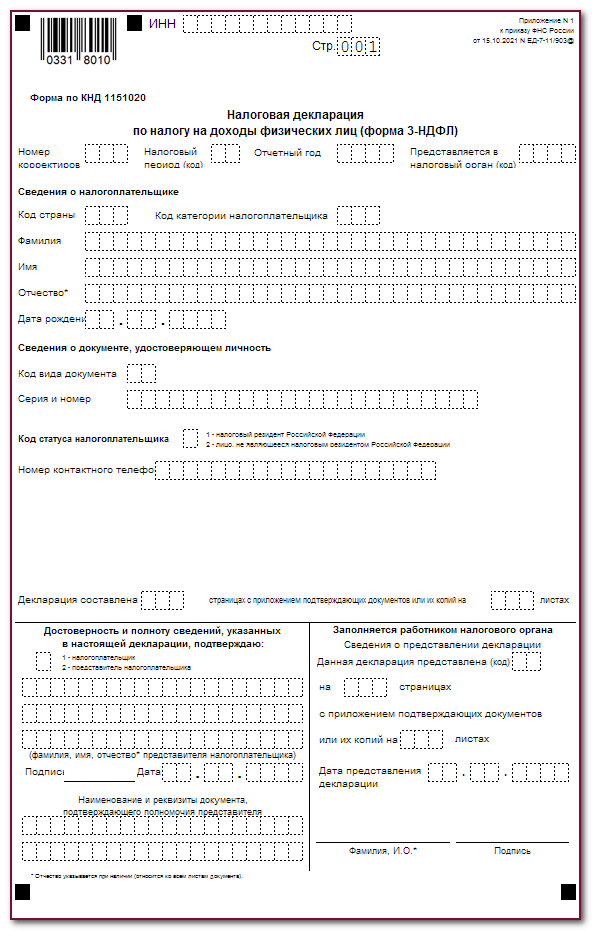

В документ обязательно включаются три листа — титульный, раздел 1 и раздел 2.

Титульный лист оформляется стандартно, как и для простой декларации.

На листе с разделом 2 необходимо указать:

- ИНН предпринимателя;

- Фамилию и инициалы;

- Налоговую ставку.

Все остальные графы на этом листе необходимо прочеркнуть.

На листе с разделом 1 заполняются:

- Снова ИНН и Ф.И.О.;

- В строку 010 записывается код «3» — отсутствие выплаты налога;

- Код КБК, соответствующий уплате НДФЛ предпринимателем;

- Код ОКТМО.

Все оставшиеся графы также прочеркиваются. После полного оформления листов они нумеруются по порядку, а также каждый лист подписывается ИП.

Как заполнить нулевую 3-НДФЛ для ИП

При заполнении бумажного бланка руководствуйтесь следующими принципами:

все отчеты проверяют автоматизированные системы сканирования, поэтому важно соблюдать графические нормы заполнения;

нужно пользоваться черной или синей ручкой;

писать строго печатными и заглавными буквами и цифрами;

вручную графы заполняются слева направо (в компьютерной версии значение записывается по правому выравниванию);

для знаком пунктуации и любых символов использовать отдельные клетки;

допускаются сокращения слов;

не записываются копейки — они округляются до рублей;

неприемлемы исправления;

в строках, которые не заполняются, ставятся прочерки; сюда не включаются «нулевые» строки.

Образец заполнения нулевой 3-НДФЛ для ИП на ОСНО в 2019 году:

- Как будет выглядеть Приложение 3:

- Предприниматели, в отличие от обычных граждан, обязаны указывать свой ИНН.

- Далее записывается фамилию — можно прописью.

- Несмотря на отсутствие финансовых результатов, нужно указать код деятельности и ОКВЭД.

- Далее — в графах 030, 050, 060 поставьте нули.

- Раздел 2 — все расчеты нулевые.

- В графе 002 выберите «иное».

- Ставка — 13%.

- Раздел 1 — по итогам нет налога ни к уплате, ни к возврату. Поэтому в строке 010 выбирайте «3».

- КБК перепишите с нашего образца.

- ОКТМО — территориальный код вашего муниципалитета.

- Титульная страница — классическая.

Это минимальное количество страниц, когда у лица за весь год не было ни объектов по НДФЛ, ни прав на вычеты.

Готовую декларацию нужно подписать на всех листах, указать свою фамилию и сдать:

- лично;

- через доверенное лицо;

- по почте.

Скачать этот бланк вы можете отсюда.

Обязанность отчитываться по НДФЛ

Налог на доходы физических лиц обязаны платить государству все граждане, получающие прибыль в России. Обычно удержанием налога и перечислением его в бюджет занимаются организации — налоговые агенты. Это работодатели налогоплательщиков или те организации, которые выплатили им доход. Эти же налоговые агенты отчитываются перед органами ФНС о выплаченных суммах и удержанном с них налоге.

Но есть граждане, которые самостоятельно исчисляют налог и перечисляют его в бюджет. У них возникает обязанность отчитываться перед ИФНС:

- если налогоплательщик имеет статус ИП и применяет общую систему налогообложения;

- если человек в течение года получил доход самостоятельно и у него нет налогового агента по какой-либо операции.

Рассказываем, как заполнить декларацию 3-НДФЛ самостоятельно и в какой срок ее подать, чтобы избежать штрафа. Сделать это разрешается как на бумаге, так и в электронной форме.

Как происходит подача декларации 3 НДФЛ индивидуальным предпринимателем?

Декларацию формы 3-НДФЛ необходимо подавать в налоговую инспекцию в соответствие с местом регистрации. Возможна подача документа как в бумажном, так и в электронном виде. Взять образец декларации можно либо у инспектора, либо на официальном сайте Федеральной налоговой инспекции.

Исключением из этого правила является подача декларации с целью получения налоговых вычетов. В данном случае жестких сроков не установлено, единственным правилом, которого надо придерживаться, заключается в том, чтобы не пропустить срок давности, который составляет три года.

Отдельно стоит рассмотреть ситуацию, при которой произошла потеря УСН. Если необходимость подачи декларации вызвана сменой режима налогообложения, то обязательно следует поставить налоговую инспекцию в известность в течение пятнадцати дней о необходимости перехода. Далее необходимо предоставить ряд документов, в числе которых декларации по УСН, а также по форме 4-НДФЛ. Последняя предполагает предоставление прогноза о будущих перечислениях НДФЛ в течение отчетного периода, на основе которого определяются авансовые платежи, которые выплачиваются по итогам второго, третьего и четвертого кварталов.

|

Название налогового режима |

Наименование декларации |

Срок подачи декларации в ФНС |

|

Упрощенная система налогообложения (УСН) |

Декларация УСН |

По итогам календарного года (но не позднее 30 апреля следующего года) |

|

Общая система налогообложения (ОСН) |

Декларация 3-НДФЛ |

По итогам календарного года (но не позднее 30 апреля следующего года) |

|

Декларация 4-НДФЛ |

Не позднее 5 дней после окончания месяца, в котором появились первые доходы |

|

|

Декларация по НДС |

По итогам каждого квартала (но не позднее 20-го числа первого месяца следующего квартала) |

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Можно ли самозанятым уменьшить доходы на расходы?

Нет, тем, кто платит налог на профессиональный доход, нельзя уменьшать доходы на расходы и использовать профессиональный вычет. Даже если у самозанятого таксиста есть расходы на аренду машины и бензин, а у парикмахера — расходы на краску и аренду места в салоне, налог придется платить со всей суммы поступлений от клиента.

Профессиональный вычет — как и вычеты за лечение, обучение и покупку квартиры — можно использовать только по тем доходам, которые облагаются НДФЛ по ставке 13%.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Нужно ли сдавать 3-НДФЛ ИП на ОСНО, УСН, ЕНВД?

Индивидуальный предприниматель выбирает подходящую систему уплаты налогов при регистрации, в дальнейшем он может сменить ее с начала любого года.

В зависимости от выбранного режима налогообложения состав отчетности меняется.

В целом, выделяется общий режим (ОСНО) и специальные (УСН, ЕНВД, ПСН). В каждой налоговой системе налоги платятся разные, соответственно, и отчетность по ним отличается.

Обязанность по подаче отчетов ИП в зависимости от налогового режима:

- ИП на ОСНО обязаны сдавать форму 3-НДФЛ, в которой показывают доходы за год от деятельности в качестве предпринимателя.

- ИП на УСН (упрощенная система) декларацию 3-НДФЛ не заполняют, такие предприниматели платят налог УСН и заполняют декларацию для упрощенного режима.

- ИП на ЕВНД (вмененный доход) также не заполняет форму 3-НДФЛ, данные физические лица платят налог на вмененный доход, который рассчитывается по особым правилам. Для вмененщиков также разработана отдельная форма декларации ЕНВД.

- ИП на ПСН (патентная система) 3-НДФЛ не формируют, данные индивидуальные предприниматели оплачивают патент и никакой отчетности по патенту не подают.

Вывод: декларацию 3-НДФЛ должны сдавать только те ИП, которые выбрали для ведения деятельности общий режим налогообложения (ОСНО).

Новая форма декларации по доходам за 2019 год

Важный момент — форма 3-НДФЛ обновилась с начала 2020 года, поэтому за 2019 год предприниматели обязаны оформлять декларацию по обновленному варианту.

Сама форма утверждена Приказом ФНС России №ММВ-7-11/569@ от 03.10.2018 и отредактирована Приказом №ММВ-7-11/506@ от 07.10.2019.

Изменения коснулись второго, пятого и седьмого приложения, а также скорректированы штрих-коды страниц декларации — изменения в новой форме 3-НДФЛ 2020.

Срок сдачи в 2020 году

ИП подают отчетность о своих доходах один раз в год.

Последний день сдачи 3-НДФЛ в ИФНС за 2019 год — 30 апреля 2020.

Место подачи — отделение ФНС, где физическое лицо стоит на учете как индивидуальный предприниматель (по месту жительства).

Нарушение сроков сдачи декларации ведет к штрафу в размере 5% от незаплаченной суммы налог за каждый просроченный месяц (минимальный размер штрафа 1000 руб., максимальный — 30% от неуплаченного налога) — ст.119 НК РФ.

Нарушение сроков оплаты налога с доходов ИП приводит также к начислению пени, которые рассчитываются как 1/300 ставки рефинансрования от суммы, не уплаченной вовремя. С 3-го дня задолженности ставка возрастает до 1/150 — ст.75 НК РФ.

Некоторые ИП не ведут деятельность в течение года совсем, в этом случае они также обязаны сдать декларацию, но с нулевыми показателями — образец нулевой 3-НДФЛ для ИП.

Предприниматели на ОСНО обязаны отчитаться перед ФНС независимо от того, имели они доход в году или нет, вели деятельность или нет. Сам статус индивидуального предпринимателя обязывает физ.лицо заполнять форму 3-НДФЛ.

Способы подачи

У ИП есть несколько способов оформления 3-НДФЛ:

- бумажный вариант — заполняется распечатанная форма или распечатывается заполненная на компьютере форма;

- электронный вариант — в кабинете налогоплательщика составляется электронная декларация и передается по электронным каналам связи;

- в программе Декларация 2019 на сайте налоговой — скачивается специальная бесплатная программа, после чего заполняются необходимые данные, после чего заполненный образец можно использовать для подачи.

Бумажную декларацию можно принести самостоятельно в налоговую по месту постановки на учет ИП, можно направить вместо себя свое доверенное лицо (оформляется на него доверенность от предпринимателя), можно передать ценным письмом с описью вложения.