Для чего подсчитывать переменные и постоянные затраты

Основная цель – увеличение прибыли путем снижения убытков. Без подсчета издержек невозможно понять, насколько рентабельно предприятие, какую чистую прибыль оно приносит и есть ли потенциал для дальнейшего развития.

При потенциальном масштабировании компании обязательно составляется прогноз будущих расходов, для чего проводится анализ прямых и косвенных издержек.

Одним из наиболее популярных является метод последовательной подстановки, заключающийся в последовательной замене планового количества выпускаемого товара установленным значением и вычислении разницы между ними. Такой расчет позволяет определить влияние того или иного фактора на уровень финансовых потерь.

Косвенные регулярные траты анализируются для отдельных зон ответственности внутри схемы «план – исполнение», а те составляющие, которые зависят от объема производства, анализируются аналогично анализу прямых издержек.

Подсчет расходов.

Подсчет расходов.

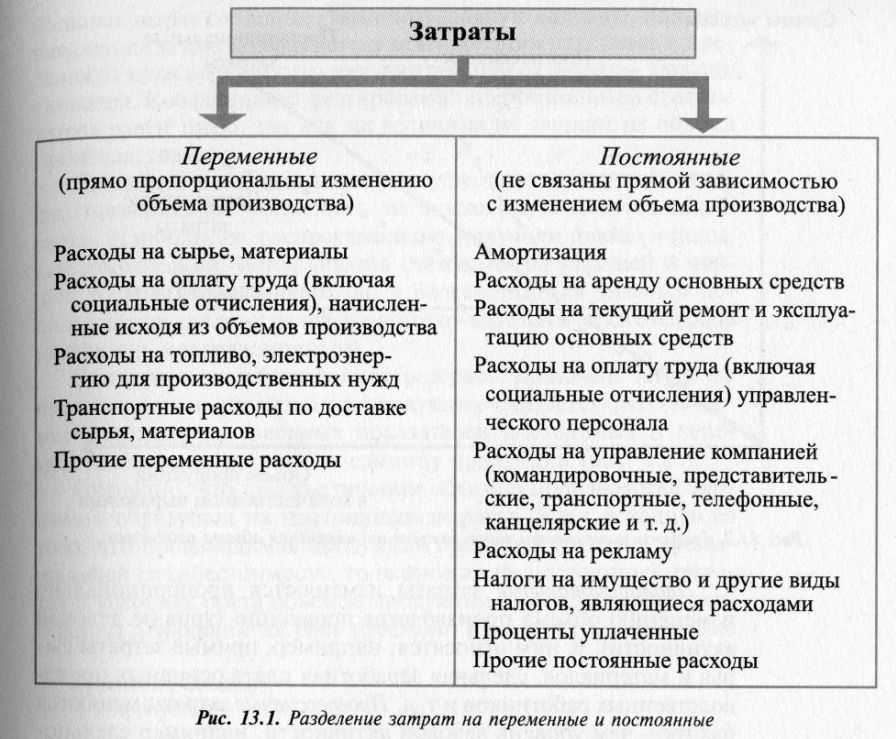

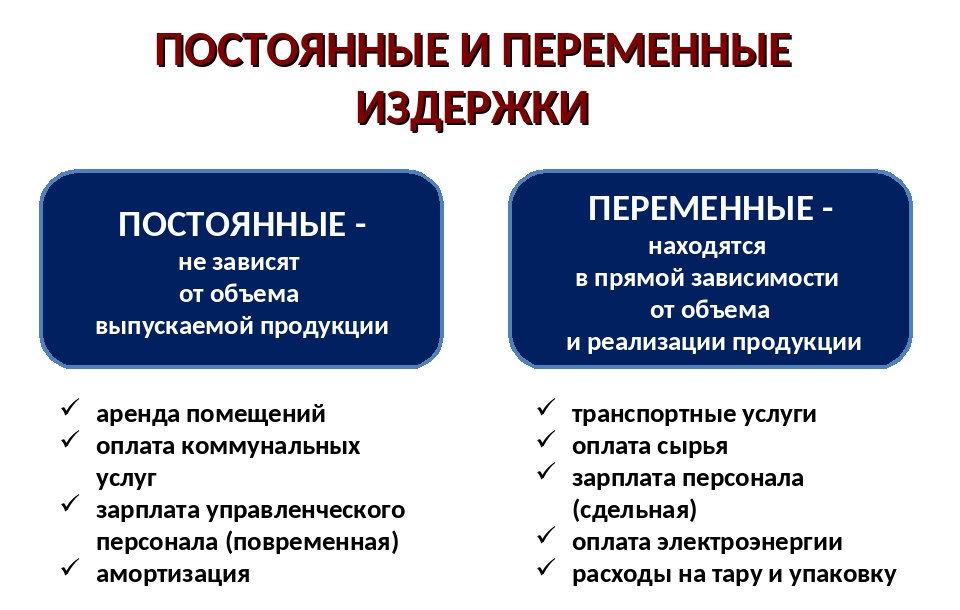

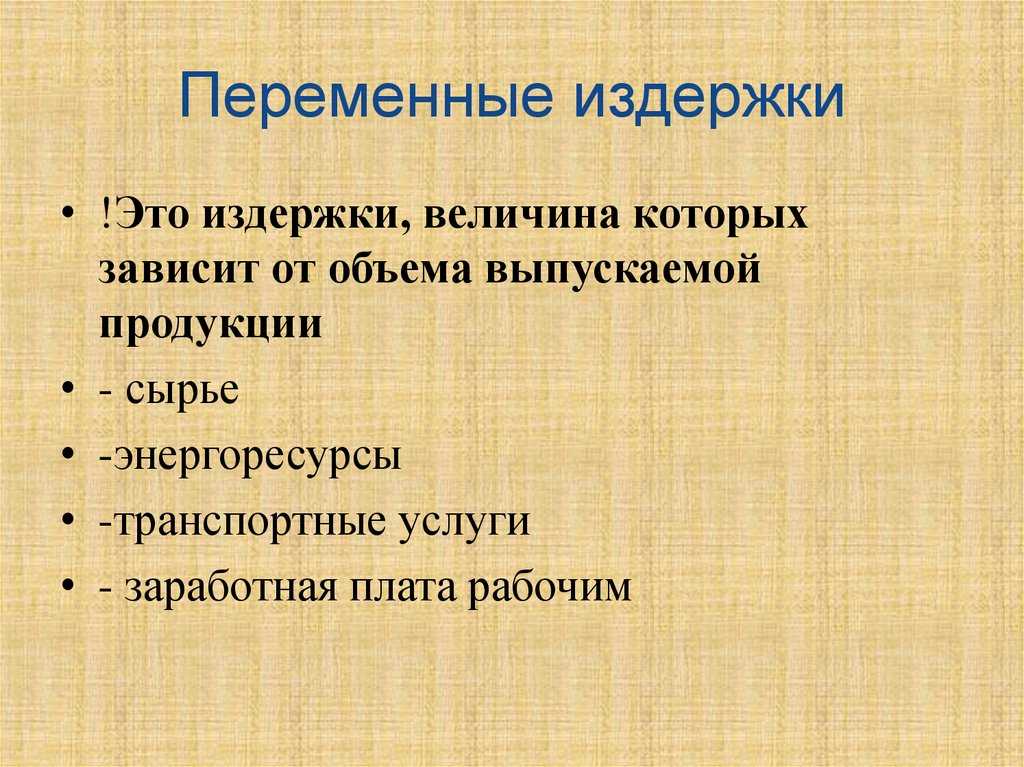

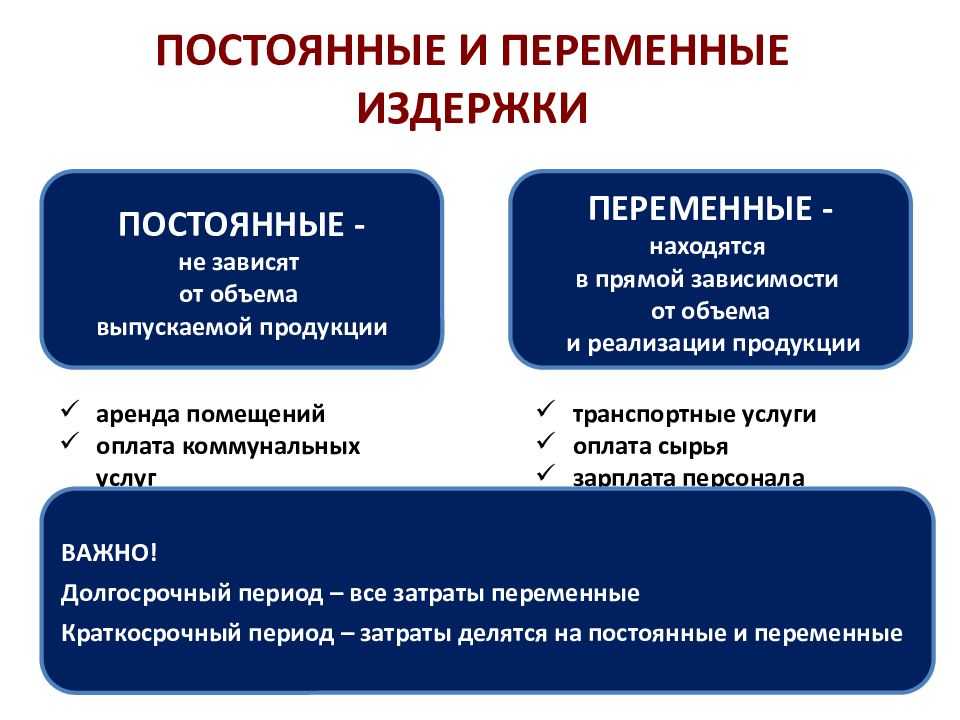

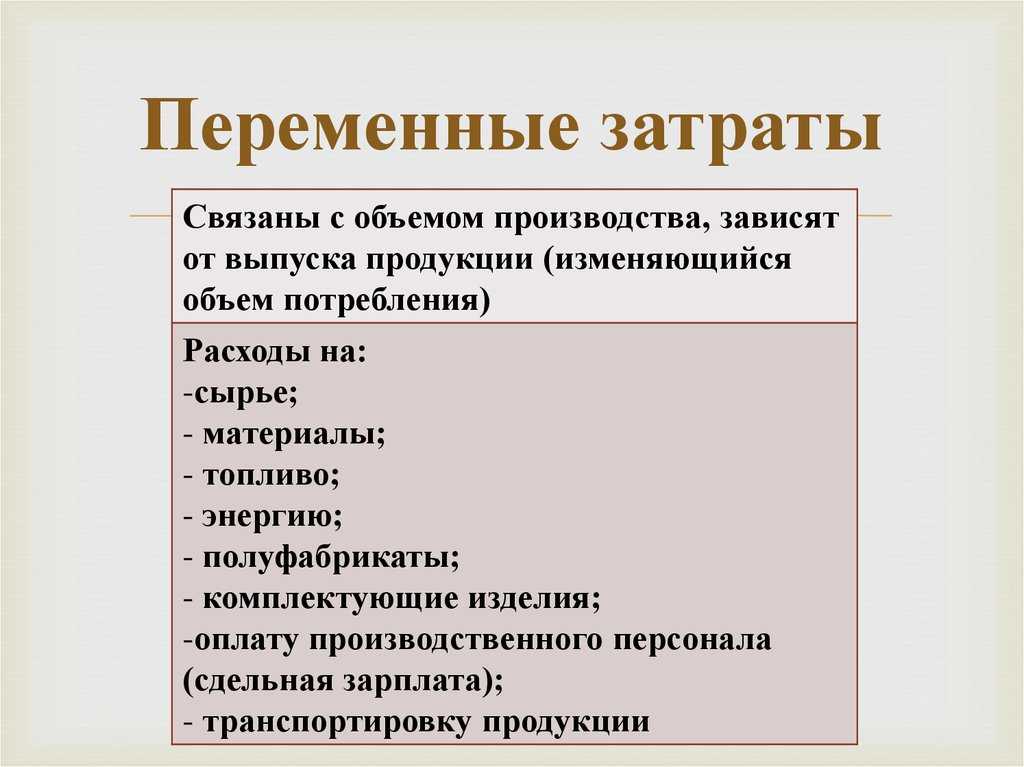

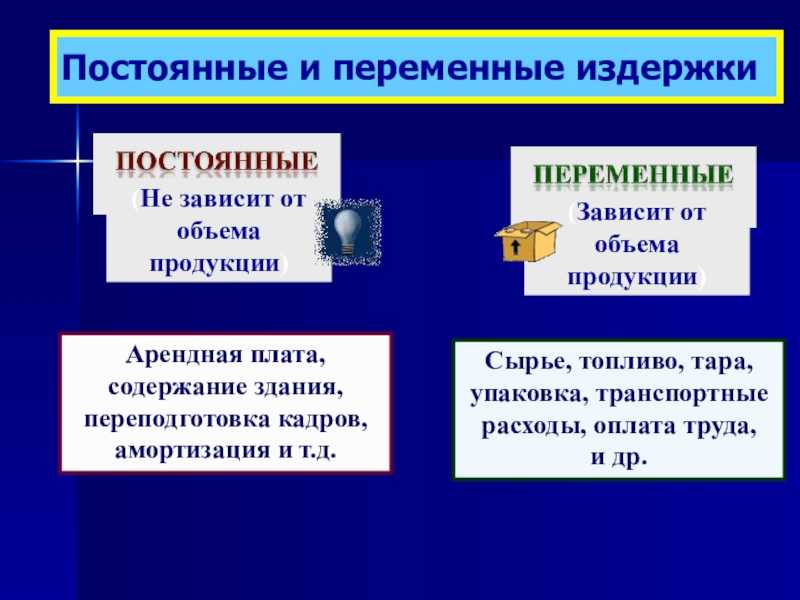

Постоянные и переменные затраты примеры переменных затрат.

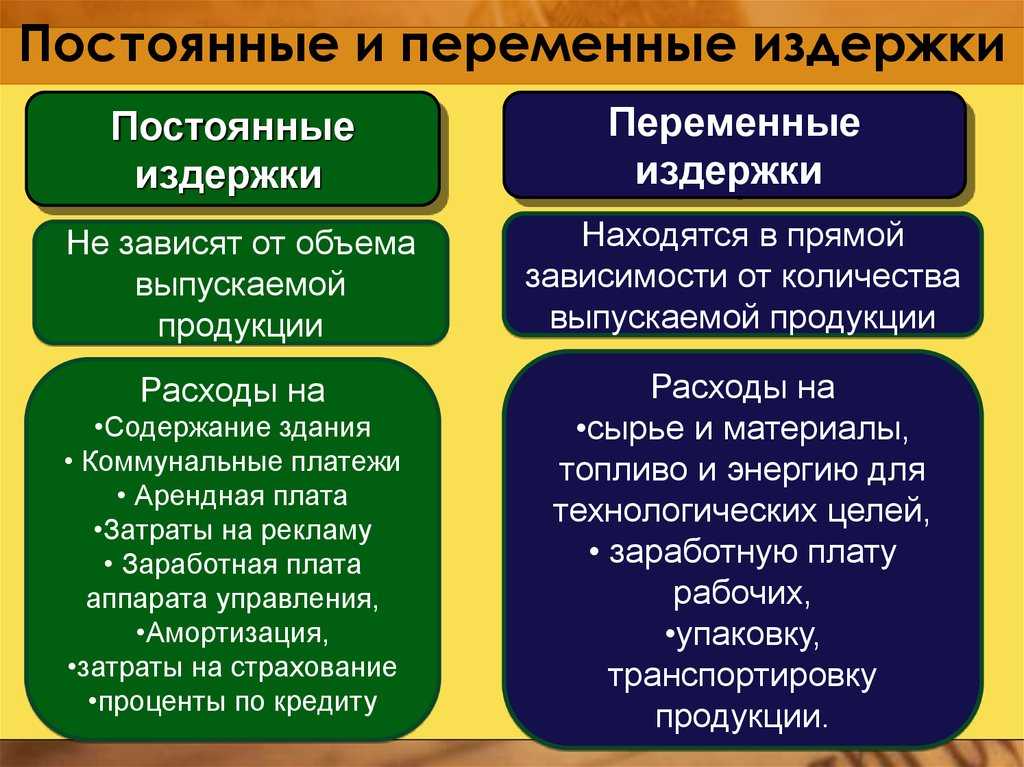

Примеры переменных затрат, связанных с объёмом производства продукции, реализации товаров и услуг, не трудно представить, к ним относятся:

- сдельная оплата труда рабочих, объём которой зависит от количества произведенной продукции или оказанных услуг.

- стоимость сырья, материалов и комплектующих, используемых для производства продукции, стоимость покупных товаров для последующей перепродажи.

- суммы процентов, выплачиваемых менеджерам по продажам от результатов продаж товаров, суммы премий, начисляемых персоналу по результатам деятельности предприятия.

- суммы налогов, налогооблагаемой базой которых является объём производства и реализации продукции, товаров: акцизы, НДС, налог по УСН, ЕСН, уплачиваемый с начисленных премий, процентов по результатам продаж.

- стоимость услуг сторонних организаций, уплачиваемых в зависимости от объёмов реализации: услуги транспортных компаний по перевозке продукции, услуги посреднических организаций в виде агентского или комиссионного вознаграждения, услуги аутсорсинга продаж,

- стоимость электроэнергии, топлива, в производственных предприятиях. Эти затраты также зависят от объёмов производства, либо оказания услуг, стоимость же электроэнергии, используемой в офисе или административном здании, а также расходы на топливо к автомобилям, используемым в административных целях, относятся к постоянным затратам.

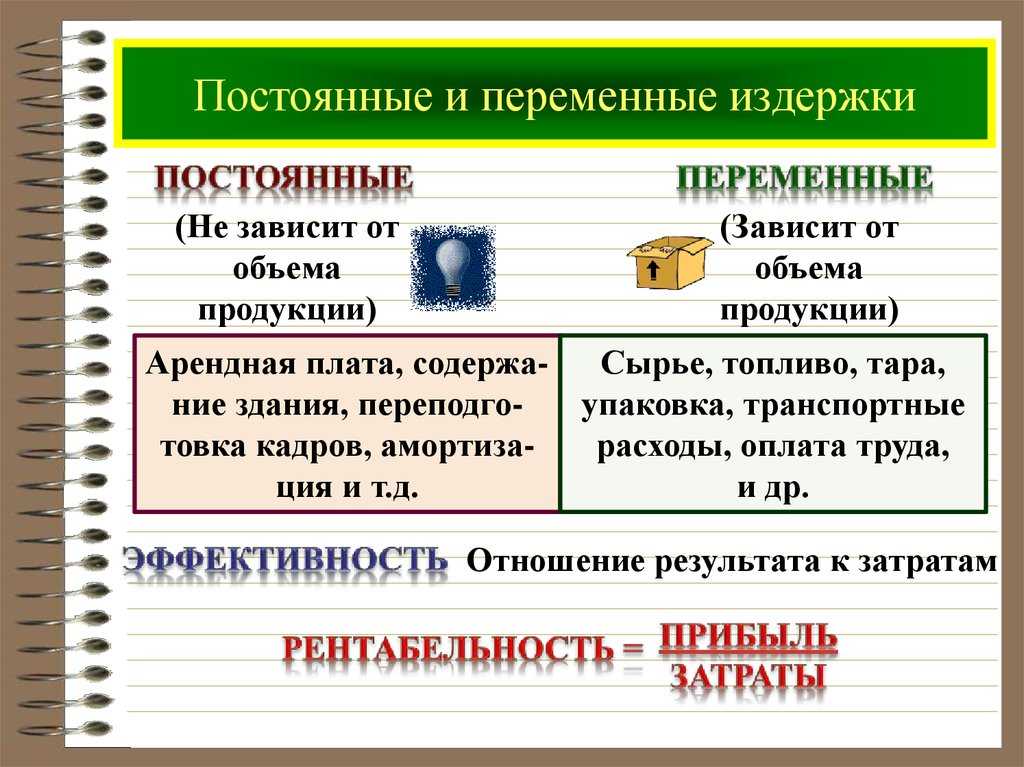

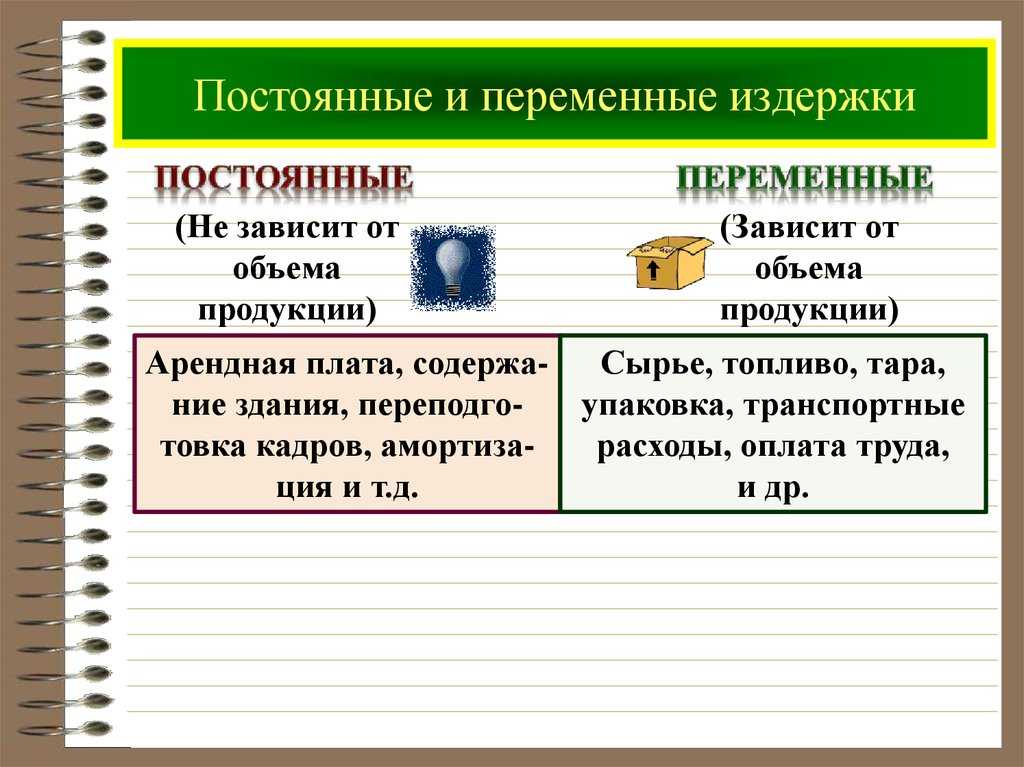

Как мы уже говорили, знание и понимание сути постоянных и переменных затрат очень важно для грамотного управления бизнесом, его прибыльностью. Из-за того, что постоянные расходы не зависят от объёмов производства и реализации товаров они являются определённым бременем для предпринимателя

Ведь чем больше постоянные затраты, тем выше значение точки безубыточности, а это в свою очередь увеличивает риски предпринимателя, так как чтобы покрыть сумму больших постоянных расходов, предприниматель должен иметь большой объём реализации продукции, товаров или услуг. Однако в условиях жёсткой конкуренции, гарантировать постоянство занятого сегмента рынка очень трудно. Это достигается за счёт увеличения расходов на рекламу и продвижение, которые также относится к постоянным расходам. Получается замкнутый круг. Увеличивая расходы на рекламу и продвижение мы тем самым увеличиваем постоянные затраты, в то же время мы стимулируем объем продаж. Здесь главное, чтобы старания предпринимателя в области рекламы были эффективны, в противном случае, предприниматель получит убыток.

Это особенно важно для малого бизнеса, так как запас прочности у предпринимателя, занимающегося малым бизнесом низок, у него ограничен доступ ко многим финансовым инструментам (кредиты, займы, сторонние инвесторы), особенно у начинающего предпринимателя, который только пытается развивать свой бизнес. Поэтому для малого бизнеса надо стараться применять низко бюджетные способы продвижения бизнеса, такие как партизанский маркетинг, нестандартная реклама

Необходимо стараться снижать уровень постоянных расходов, особенно на начальной стадии развития. О том, как это сделать, можно прочитать в статье Постоянные расходы предпринимателя и пути их снижения.

Удачи Вам.

Прочие виды издержек в организациях

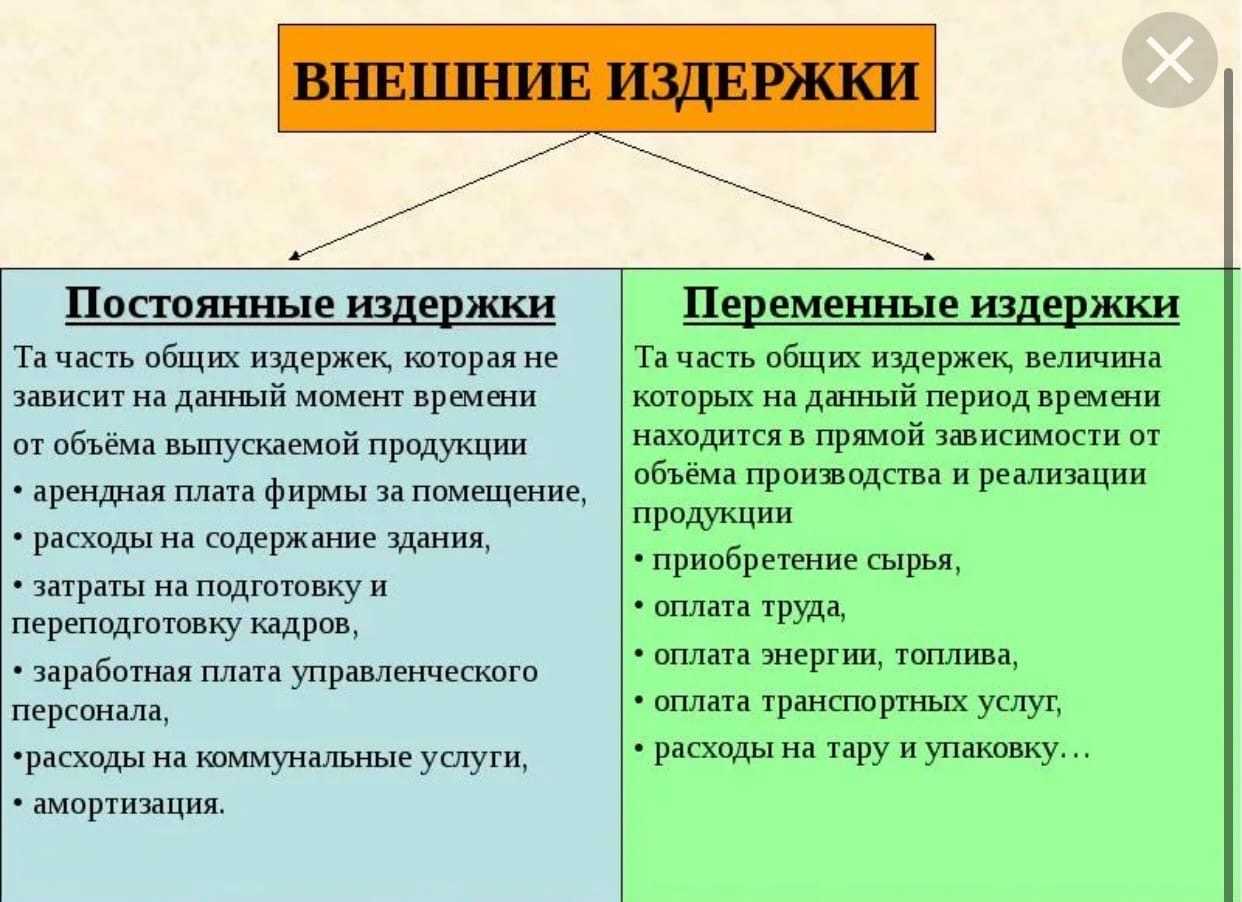

В бухгалтерском учете, независимо от вида налогообложения деятельности, различают постоянные и переменные затраты. Прямые издержки – это те, которые непосредственно связаны с получением дохода от осуществляемой хозяйственной деятельности (например, приобретение оборудования, материалов).

Виды затрат делятся на возвратные и невозвратные в зависимости от того, вернутся они или нет. К возвратным тратам относятся многие производственные издержки, например, оплата сырья, материалов, выплата зарплат. К невозвратным относятся оплата налогов, страховки, дополнительных услуг.

Оценка стоимости привлечения клиентов

Клиентская аналитика — это процесс сбора, анализа и интерпретации данных о клиентах, их поведении и взаимодействии с компанией

Важность клиентской аналитики заключается в следующем:

-

Понимание клиентов: Анализ данных о клиентах позволяет лучше понимать их потребности, предпочтения и покупательское поведение. Это помогает компании создавать более точные и удовлетворяющие продукты и услуги.

-

Оптимизация маркетинга: Зная, какие маркетинговые каналы приносят наибольший эффект, компания может оптимизировать свои рекламные расходы и максимизировать ROI.

-

Удержание клиентов: Анализ данных позволяет идентифицировать клиентов, которые могут уйти, и предпринимать меры по их удержанию. Удержание клиентов обычно дешевле, чем привлечение новых.

Расчет стоимости привлечения клиентов (CAC)

CAC представляет собой стоимость, которую компания несет при привлечении нового клиента. Этот показатель включает в себя затраты на маркетинг, рекламу, продажи и другие расходы, связанные с привлечением клиентов. Формула расчета CAC выглядит следующим образом:

Пример кода (расчет CAC на Python):

Определение жизненной ценности клиента (LTV)

LTV представляет собой оценку того, сколько денег клиент приносит компании за всю длительность его взаимодействия с ней. Это включает в себя прибыль, получаемую от клиента на протяжении его жизни в качестве клиента. Формула расчета LTV может быть сложной и варьироваться в зависимости от бизнес-модели, но общая формула выглядит так:

Важность соотношения CAC к LTV

Соотношение CAC к LTV является ключевым показателем для оценки эффективности стратегии привлечения клиентов. Оно позволяет бизнесу определить, насколько выгодно привлекать клиентов и насколько быстро окупаются маркетинговые затраты. Общепринято считать, что CAC должен быть ниже LTV, идеально — в 3-5 раз ниже.

Пример кода (расчет CAC к LTV на Python):

Соотношение CAC к LTV помогает бизнесу определить, насколько устойчива его стратегия привлечения клиентов. Если оно выше желаемого уровня, это может указывать на необходимость пересмотра маркетинговых стратегий или улучшения удержания клиентов.

Порог рентабельности продаж и его расчет

В экономике существует еще один показатель, характеризующий рентабельность бизнеса. Это порог рентабельности, или так называемая точка безубыточности. Она определяется как объем товара, который компания должна продать, чтобы компенсировать все понесенные для его создания расходы. Организация, находящаяся на пороге рентабельности, не получает прибыли, но при этом не несет убытки.

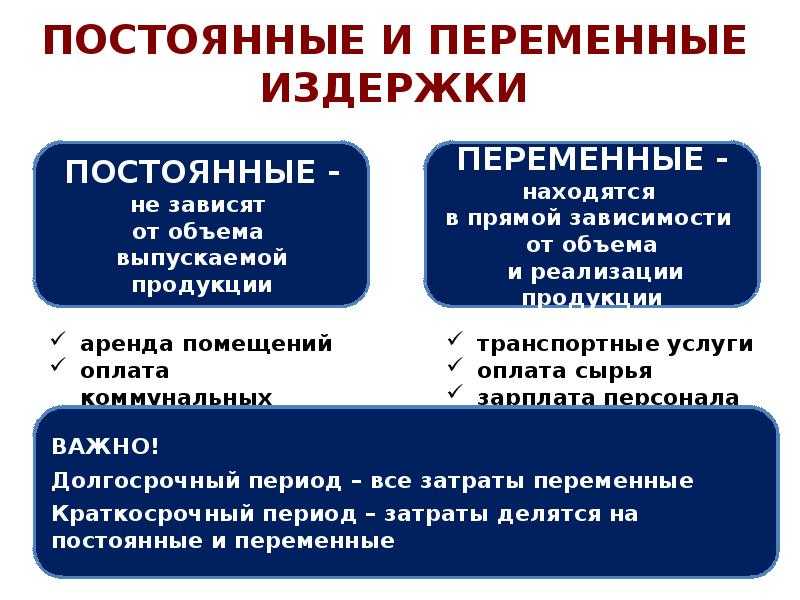

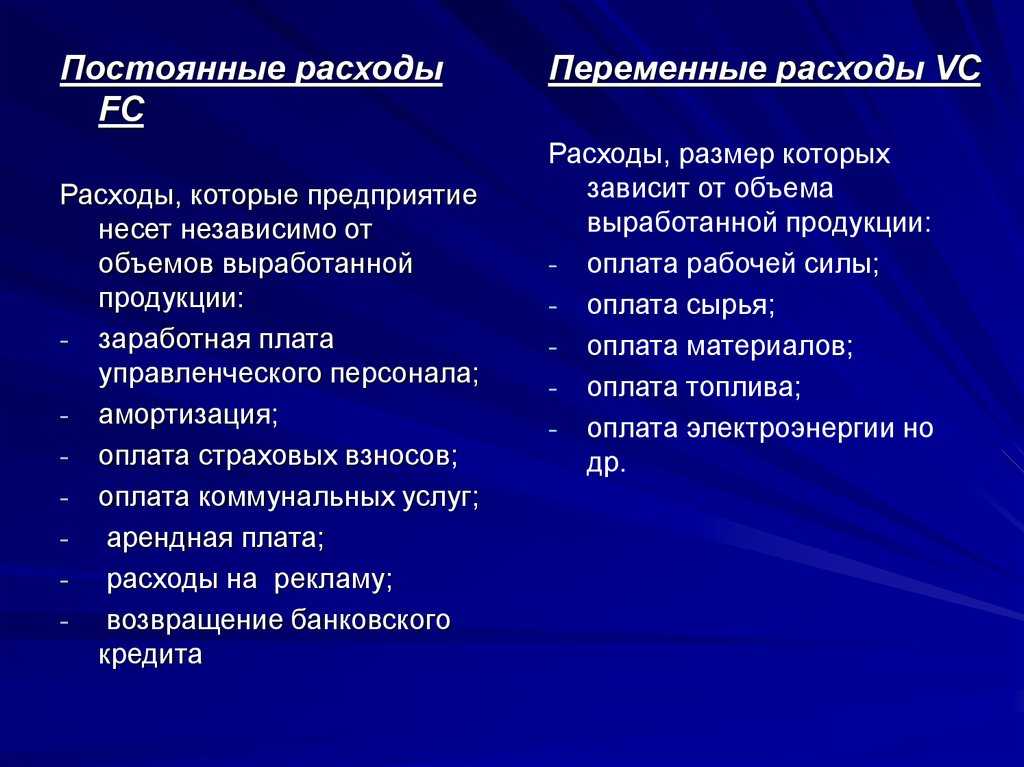

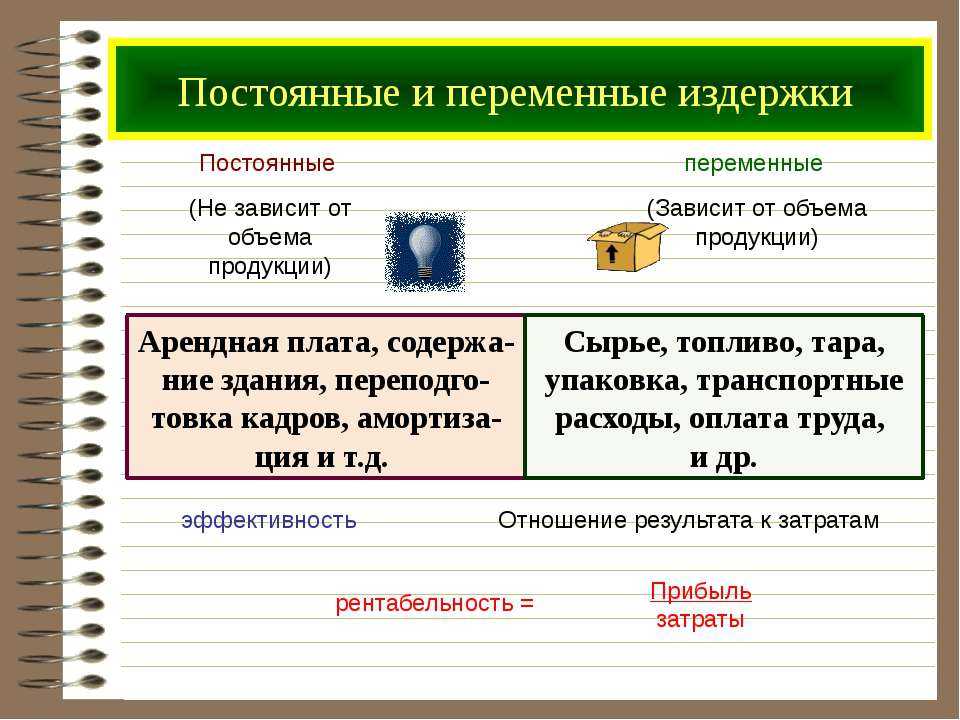

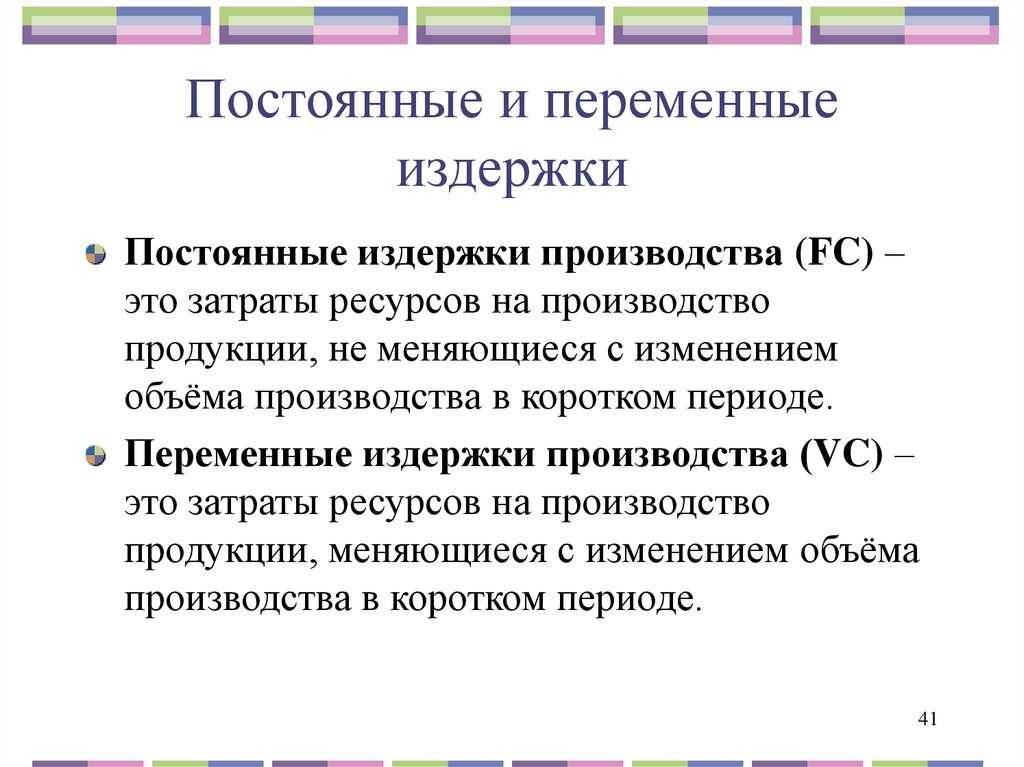

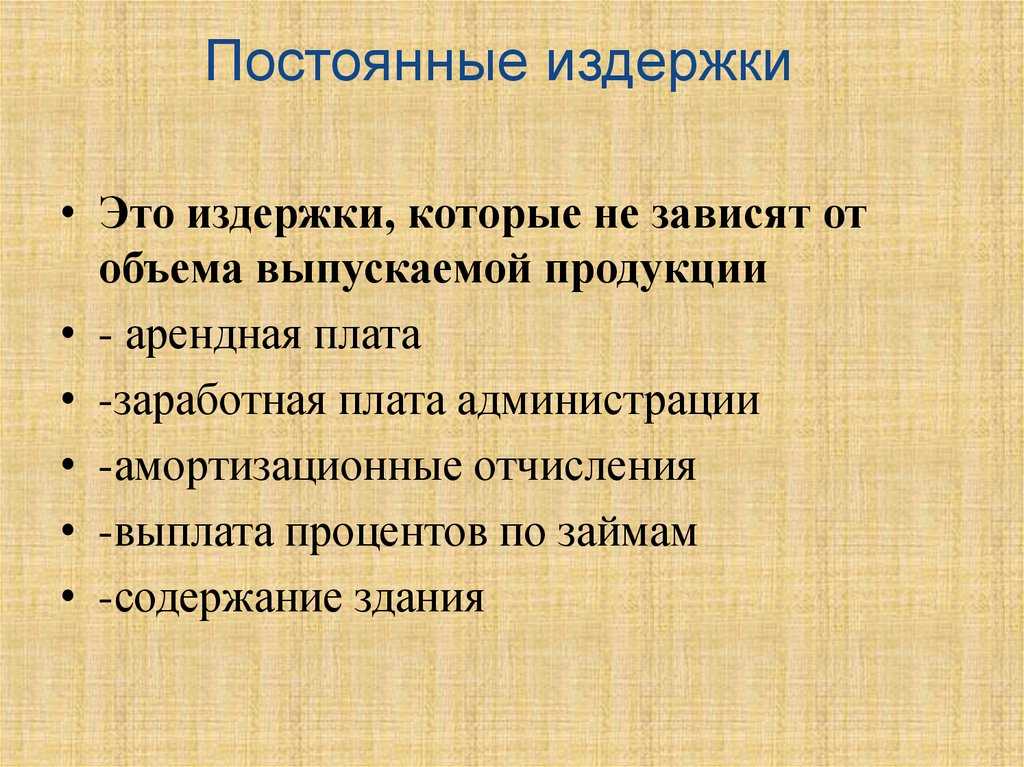

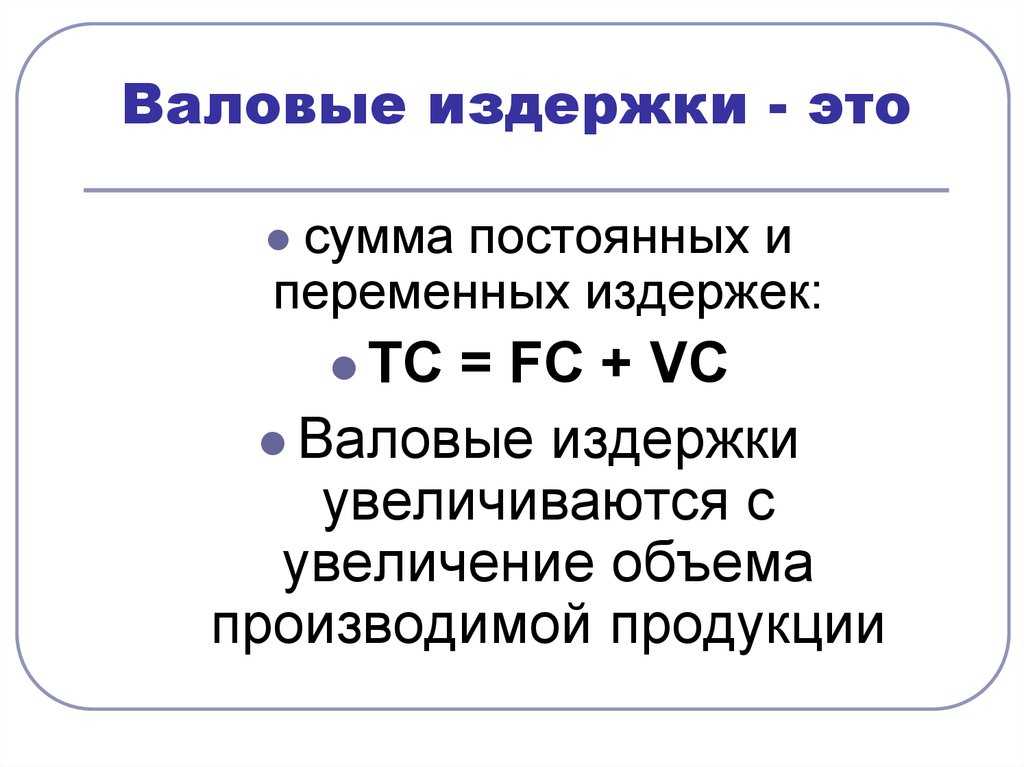

Чтобы определить точку безубыточности, необходимо знать величину совокупных расходов компании и ее выручку за анализируемый период. Совокупные расходы включают в себя постоянные затраты организации (не зависят от количества производимой продукции) и переменные (зависят от количества выпускаемого продукта). Первая группа затрат существует всегда, даже если работа предприятия остановилась. К ней относят плату за аренду помещения, амортизацию станков, налоговые платежи, зарплату руководящему составу и вспомогательному персоналу (бухгалтерам, уборщикам) и др.

Вторая группа включает в себя плату за оказание компании транспортных услуг, расходы на электроэнергию, на покупку сырья и материалов, на приобретение запчастей для оборудования, сдельную заработную плату рабочим и т. д.

Классическая формула расчета рентабельности продаж:

ROS = (NP / TP) x 100 %,

где NP (net profit) — чистая прибыль, TP (total profit) — общая выручка от реализации товара.

Рассчитав рентабельность продаж по этой формуле, собственник бизнеса получит представление об эффективности ведения деятельности в количественном выражении. Допустим, показатель рентабельности фирмы равен 40 %. Это значит, что ее настоящая прибыль составляет 40 копеек с одного заработанного рубля. Эти деньги предприниматель может смело инвестировать.

Данный показатель не поможет бизнесмену выявить узкие места в деятельности компании и найти пути их устранения.

Формула определения рентабельности продаж по валовой прибыли:

ROS(вп) = (GP / TP) x 100 %,

где GP (gross profit) — валовая прибыль, TP (total profit) — выручка от продаж.

Коэффициент используется для анализа динамики результатов и их сопоставления с цифрами конкурентов. При стабильном росте коэффициента, когда его величина выше, чем у аналогичных фирм, можно утверждать, что руководство компании грамотно управляет своим бизнесом и использует прогрессивные методики в своей деятельности.

Формула расчета исходя из бухгалтерской прибыли:

ROS(бп) = (EBITDA / TP) x 100 %,

где EBITDA (Earnings before interests and taxes) — прибыль до вычета налогов и процентов по кредитам, TP (total profit) — выручка от продаж.

Позволяет проанализировать деятельность компании без учета влияния на нее кредитов, заемных средств и налоговых платежей. Показатель необходим для сравнения разных фирм.

Нельзя говорить о единых нормах этого показателя для всех компаний. Они относительны и зависят от вида бизнеса, стадии его развития, величины рынка и т. д. Приблизительно используются следующие цифры:

- от 1 до 5 % — низкая рентабельность;

- от 5 до 20 % — средняя рентабельность (компания функционирует стабильно);

- от 20 до 30 % — высокая рентабельность (организация работает эффективно).

Если показатель равен или меньше нуля, значит, фирма убыточна и в любой момент может обанкротиться.

Показатель используется для:

- оценки окупаемости проекта, целесообразности вложения в него денежных средств;

- выявления необходимости в расширении продуктовой линейки, масштабирования производства, внедрения новых технологий;

- определения слабых мест производства, способов их ликвидации;

- планирования продаж продукции исходя из текущего состояния бизнеса и желаемых показателей;

- определения минимального объема выручки (объемов продаж), при котором предприятие гарантированно не получит убытки.

Почему важно управлять издержками

Основная цель контроля над затратами – это своевременное принятие мер для обеспечения безубыточной работы предприятия. Если этого не делать, то организация может оказаться на грани банкротства.

Почему это важно:

- постоянные затраты могут незаметно расти – например, небольшое повышение стоимости аренды накопит за год значительный прирост расходов;

- компания может столкнуться со спадом производства или продаж – тогда постоянные затраты будут составлять основную часть всех расходов;

- сократить постоянные издержки при необходимости можно без серьезного ущерба для качества продукции;

- в период кризиса можно временно «срезать» часть постоянных издержек без существенных последствий.

Если вовремя иметь информацию о средней величине постоянных издержек, то можно своевременно принять меры к их сокращению. Например, передать часть полномочий офисных сотрудников аутсорсинговой компании, автоматизировать процессы, сократить расходы на рекламу, если она не дает видимых результатов.

Прямые и косвенные затраты

Как сократить постоянные затраты и сделать их переменными

Некоторые постоянные затраты, слишком крупные для небольших предприятий, можно попробовать перевести в категорию переменных. Это позволит более гибко управлять производственными планами и оптимизировать затраты в целом.

Что это может быть:

- при наличии собственных помещений целесообразно перевести несколько производств в один корпус, а остальные – сдавать арендаторам;

- передать часть функций аутсорсинговой компании, например, ведение бухгалтерского, кадрового учета, что позволит сэкономить на страховых взносах;

- взять в аренду автотранспорт или оборудование, если свое устарело и стало дорогим в обслуживании.

Есть и другие варианты, которые специфичны для каждой организации. Например, иногда фирмы продают свои основные средства лизинговым компаниям, а потом их же и арендуют. В результате компания получает крупную сумму разово, а потом платит за использование оборудования только тогда, когда оно нужно в производстве.

Соответственно, иногда трансформация затрат в другой вид целесообразна, а задача экономистов – изыскать возможности это сделать.

Расчет рентабельности затраты

Расчет рентабельности затрат проводится на основании данных бухгалтерской отчетности. Для вычисления используют результаты финансовой деятельности компании:

- затраты компании;

- расходы на производство;

- чистую прибыль;

- валовой доход;

- коммерческие и управленческие затраты.

Затратами компании называют совершенно все расходы предприятия, даже не связанные с основной деятельностью.

Расходами на производство признаются затраты, которые непосредственно участвуют в изготовлении готового продукта.

Чистой прибылью называют все доходы компании, уменьшенные на величину расходов, а валовой – только часть поступлений от реализации товаров или услуг.

О характере коммерческих и управленческих затрат названия показателей говорят сами за себя. Первыми признаются расходы, которые связаны с продажей продукции, например, оплата транспорта, а вторыми – траты на содержание компании.

Формула для расчета рентабельности затрат

Для выявления коэффициента рентабельности затрат зачастую применяют только общую формулу:

Прз = ЧД / Рп,

где Прз – показатель рентабельности;

ЧД – чистый доход предприятия (прибыль за вычетом затрат);

Рп – расходы компании.

Чтобы определить динамику показателя рентабельности затрат, производят расчет за два года или больше, а результаты заносят в таблицу. Надо отметить, что при определении стандартного коэффициента в расчете участвует чистая прибыль, а в состав затрат включают совершенно все расходы фирмы.

Определение рентабельности затрат по балансу

Для вычисления показателя рентабельности затрат используют дополнительные формулы. Расчет производится на основании данных бухгалтерского баланса:

| Рентабельность | Используемые строки второй формы бухгалтерского баланса | Формула | Расшифровка формулы |

| Окупаемость | 2100 | ВД / Рс | ВД – валовой доход |

| 2120 | Рс — себестоимость реализации | ||

| Эффективность реализации | 2200 | Др / (Рс + Кз + Уз) | Др – доход от реализации |

| 2120 + 2210 + 2220 | Рс – себестоимость реализации;

Кз – коммерческие затраты; Уз – управленческие затраты |

||

| Рациональность использования | 2400 | Р / Др | Р – расходы предприятия |

| 2120 | Др – доход от реализации | ||

| Отношение дохода от реализации и затрат на производство | 2120 + 2210 + 2220 | Сп / Др | Сп – производственная себестоимость |

| Рекомендуется использовать показатель дохода из управленческого учета, который включает в себя прибыль от еще не реализованной продукции | Др – доход от реализации | ||

| Эффективность оборота денежной массы | 2400 + 02 | Пч / Сп | Пч – чистый денежный поток |

| 2120 | Сп – себестоимость | ||

| Доля чистой прибыли в себестоимости | 2400 | Чд / Сп | Чд – чистый доход |

| 2120 | Сп — себестоимость |

Методы определения рентабельности затрат, отраженные в таблице, используются в дополнении к основному приему вычисления коэффициента и необходимы для получения более полной картины эффективности использования ресурсов.

Пример расчета рентабельности затрат

Предприятие по производству молочной продукции в 2020 году имеет следующие показатели:

- чистый доход – 3,2 млн. руб.;

- себестоимость продаж – 0,7 млн. руб.;

- управленческие затраты – 0,3 млн. руб.;

- коммерческие расходы – 0,2 млн. руб.;

- прочие траты – 0,1 млн. руб.;

- валовой доход – 5,1 млн. руб.

Рассчитаем общую рентабельность затрат предприятия:

3,2 млн. руб. / (0,7 млн. руб. + 0,3 млн. руб. + 0,2 млн. руб. + 0,1млн. руб.) = 24,61

Данный коэффициент говорит об эффективном расходовании активов, которые приносят хорошую прибыль.

Проведем дополнительный анализ рентабельности затрат:

| Рентабельность | Используемые строки второй формы бухгалтерского баланса | Вычисление коэффициента |

| Окупаемость | 2100 | 5,1 млн. руб. / 0,7 млн. руб. = 7,28 |

| 2120 | ||

| Эффективность реализации | 2200 | 5,1 млн. руб. / (0,7 млн. руб. + 0,3 млн. руб. + 0,2 млн. руб.) = 4,25 |

| 2120 + 2210 + 2220 | ||

| Рациональность использования | 2400 | 1,2 млн. руб. / 0,7 млн. руб. = 1,71 |

| 2120 | ||

| Доля чистой прибыли в себестоимости | 2400 | 3,2 млн. руб. / 0,7 млн. руб. = 4,57 |

| 2120 |

Дополнительные показатели рентабельности затрат принято сравнивать с установленными на предприятии нормативами.

Как найти постоянные издержки

В компании постоянные затраты следует анализировать периодически – ежемесячно, ежеквартально и по результатам года. Для этого применяются специальные методики подсчета для определения постоянных издержек.

Данные рассчитываются и анализируются по отношению к прошлому периоду, а также внутри группы (отдельно по каждому виду).

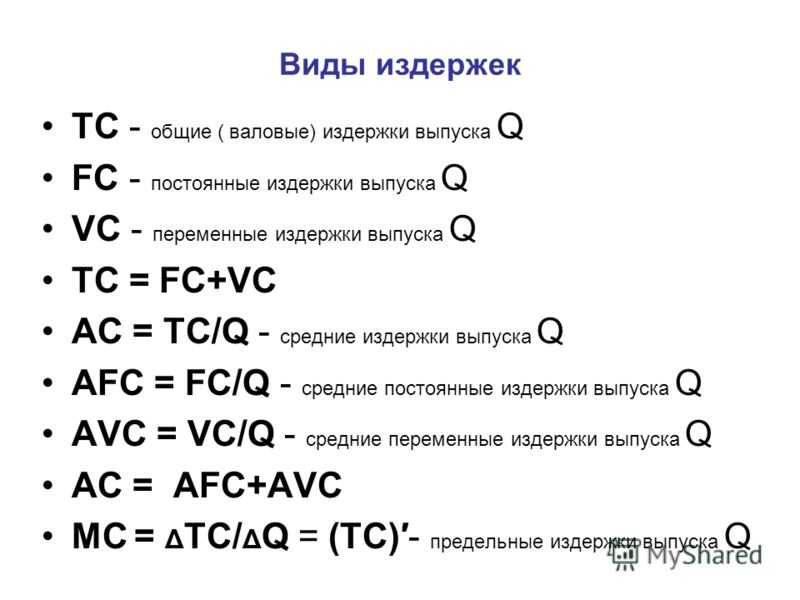

Формула постоянных издержек

Самый простой способ расчета, применяемый в компаниях, – это просуммировать все статьи постоянных расходов.

В этом случае формула постоянных издержек имеет вид:

Постоянные издержки = Зарплата офиса + Расходы на содержание помещений + Налоги + Рекламные расходы

Величина позволяет определить общую сумму постоянных издержек за период.

В зависимости от специфики деятельности компании сюда могут относиться и другие статьи – например, расходы на обязательный аудит отчетности или содержание социальных объектов (больницы и детские сады на балансе предприятия).

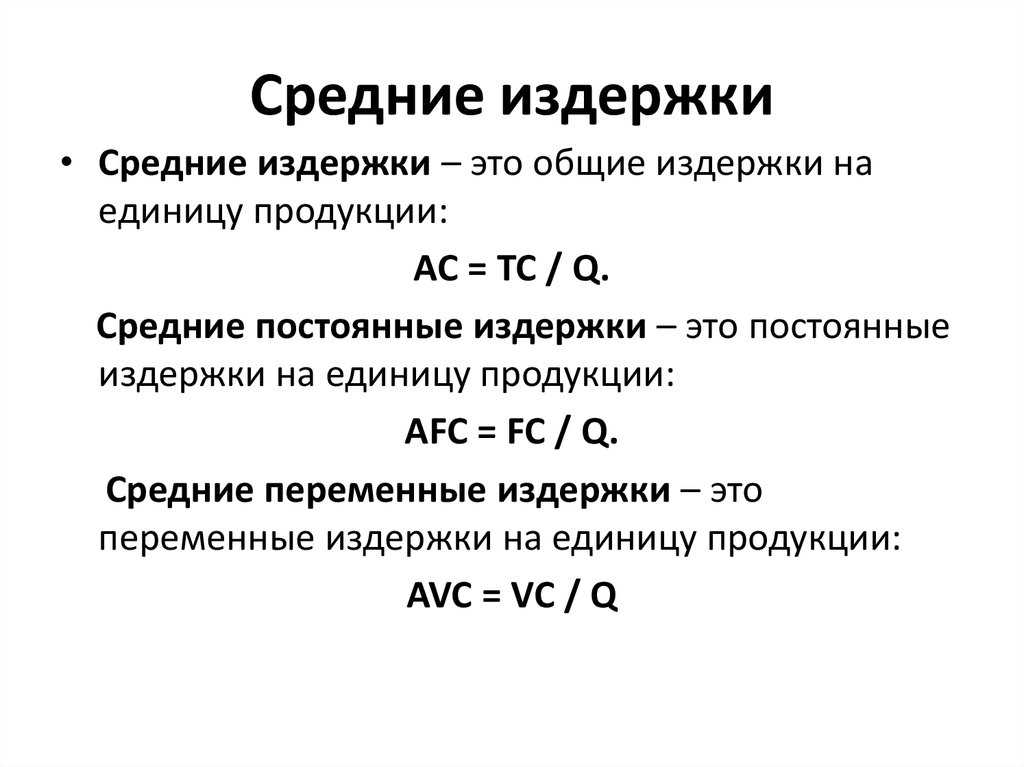

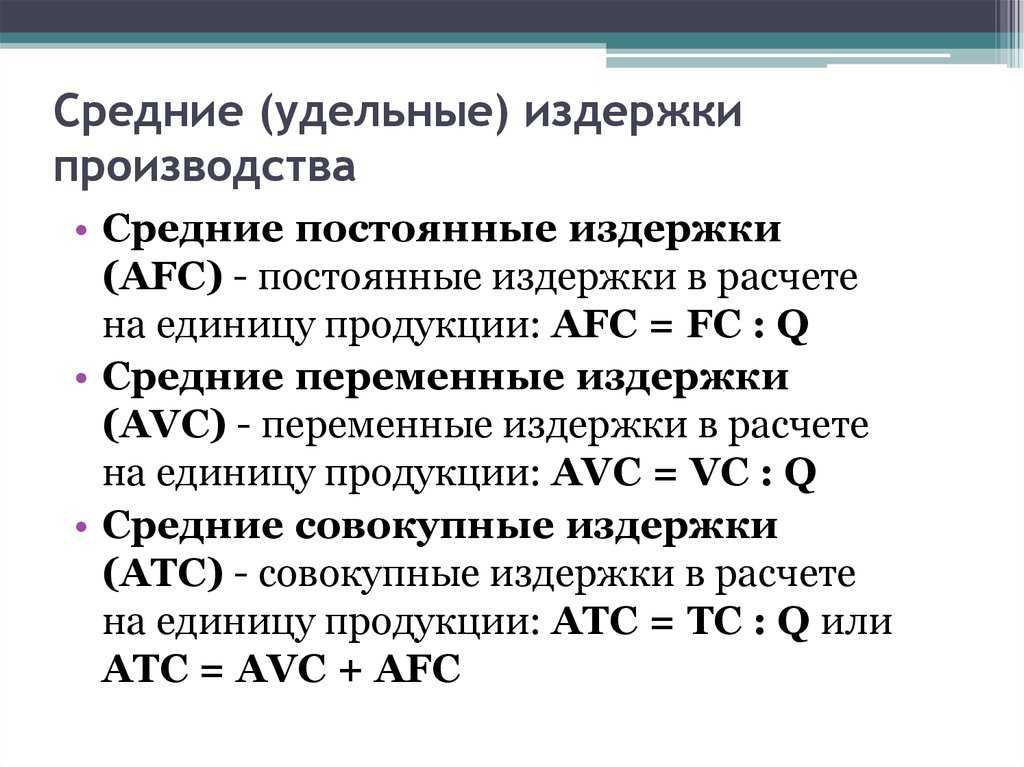

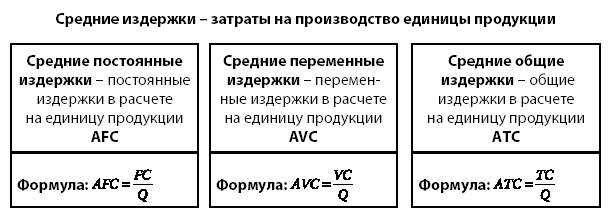

Формула средних постоянных издержек

Как сказано выше, средние постоянные издержки определяются, как их общая сумма, которая приходится на единицу выпущенной продукции. Соответственно, они рассчитываются по формуле:

Средние постоянные издержки = Постоянные издержки / Количество произведенной продукции

Величина показывает, сколько постоянных издержек приходится на одну единицу выпускаемой продукции. Соответственно, чем больше за этот период произведено товаров, тем меньше будут средние постоянные затраты.

Пример расчета

ООО «Лабиринт» за сентябрь 2022 года произвело 20 000 штук бетонных блоков. При этом на содержание аппарата управления и рекламу было израсходовано:

- зарплата директора и бухгалтера (с учетом налогов) – 100 000 рублей;

- рекламные расходы по размещению на стенде – 10 000 рублей;

- аренда офиса – 25 000 рублей.

Общая сумма постоянных издержек за сентябрь 2022 года составит:

Постоянные издержки = 100 000 + 10 000 + 25 000 = 135 000 рублей

Средняя величина за этот же период будет равна:

Средние постоянные издержки = 135 000 / 20 000 = 6 750 рублей

Соответственно, в состав себестоимости 1 бетонного блока включается 6 750 рублей постоянных издержек.

Но если бы предприятие, например, произвело не 20, а 30 тысяч единиц продукции, на оду приходилось бы всего 4 500 рублей постоянных затрат, а прибыль была бы выше. В этом заключается эффект операционного рычага – чем больше объем производства при прежних постоянных затратах, тем больше зарабатывает предприятие.

Постоянные издержки

Примеры фиксированных расходов

Постоянные расходы могут включать в себя необходимые ежемесячные расходы, например, необходимые для поддержания определенного уровня жизни. Вот несколько примеров постоянных расходов

1

Хотя некоторые регулярные платежи могут не иметь жизненно важного значения для удовлетворения основных потребностей, они могут быть включены в ваш бюджет в качестве фиксированных расходов. Например, если вы платите ежемесячную плату за членство в тренажерном зале или подписку на потоковую передачу, эти расходы могут оставаться постоянными

2. Вы также можете классифицировать сбережения как постоянные расходы, если они регулярно включаются в бюджет. Например, вы можете откладывать 100 долларов в день выплаты жалованья на чрезвычайный фонд. Если вы делаете это последовательно и включаете его в качестве статьи в свой бюджет, вы можете по закону считать его фиксированным расходом, пока вы сохраняете свою привычку к сбережениям.

3. Другие менее типичные фиксированные расходы включают алименты, алименты, задолженность по налогам, уплаченным в рассрочку, и платежи, сделанные для исполнения судебного решения. Эти платежи могут производиться каждый месяц в течение периода, за который вы должны их оплачивать.

4. Коммунальные расходы считаются постоянными расходами, их сумма существенно меняется от месяца к месяцу. Однако вы всегда будете получать свой счет в одно и то же время каждого месяца и всегда будете знать, когда он должен быть оплачен. Получив несколько счетов, вы сможете прогнозировать сумму каждого из них в зависимости от вашего использования.

В приведенном ниже списке приведены дополнительные примеры фиксированных расходов.

- Арендные или ипотечные платежи

- Прочие платежи по кредиту

- Страховые взносы

- Налог на недвижимость

- Телефон и коммунальные платежи

- Расходы по уходу за детьми

- Стоимость обучения

- Членство в спортзале

Как учитываются постоянные расходы в бухгалтерском учете?

Термин «фиксированные расходы” относится к основным операционным и накладным расходам бизнеса. Постоянные расходы считаются косвенными затратами на производство, поскольку они не связаны непосредственно с производственным процессом, например сборочные детали, но они вносят вклад в общие производственные затраты. В результате, вместо того, чтобы быть дорогостоящими, они со временем теряют свою ценность.

Факторы постоянных расходов

Когда компании анализируют удельные затраты, они могут связать постоянные (и переменные) затраты. Таким образом, оба типа затрат могут быть включены в себестоимость проданных товаров (COGS). Мы рассчитываем валовую прибыль, складывая все прямые затраты, связанные с производством товара, и вычитая их из выручки. Учет затрат — это процесс, который варьируется в зависимости от затрат, с которыми сталкивается бизнес.

Экономия от масштаба также может быть фактором для предприятий, способных к массовому производству. Постоянные расходы могут способствовать улучшению эффекта масштаба за счет снижения затрат на единицу продукции по мере увеличения масштабов производства. Постоянные затраты, связанные с производством, варьируются в зависимости от компании, но могут включать в себя прямой труд и арендную плату.

Далее речь пойдет о переменных и постоянных расходах.

Динамика коэффициента рентабельности затрат и его значение

Для эффективного определения динамики рентабельности затрат предприятия проводят факторный анализ в сравнении с предыдущими периодами. Он заключается в совершении следующих манипуляций:

- вычисление показателя на начало и конец отчетного периода;

- расчет промежуточных значений путем замены в формуле результата прошлого периода.

Последний коэффициент, полученный в ходе факторного анализа, должен быть равен значению отчетного периода. В таком случае можно считать, что вычисления произведены правильно. Факторный анализ помогает понять, что повлияло на рост или падение рентабельности затрат.

К уменьшению показателя могут привести следующие причины:

- рост затрат на производство;

- падение продаж;

- снижение прибыли;

- уменьшение отпускных цен;

- рост коммерческих или управленческих затрат.

Для решения проблемы, в первую очередь, выясняют, какие причины привели к падению рентабельности затрат, а затем разрабатывают план мероприятий по восстановлению показателя.

Чтобы увеличить коэффициент, можно использовать несколько методов:

- сменить поставщика сырья, который согласится на более выгодные для компании условия;

- изменить технологию производства продукции;

- разработать агрессивную маркетинговую стратегию;

- приобрести новое, более технологичное оборудование и др.

К восстановлению значения показателя можно прийти путем сокращения коммерческих и управленческих расходов.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Факторы, влияющие на рентабельность продаж организации

Основными факторами, оказывающими влияние на величину рентабельности, являются те, которые связаны с размером затрат, товарным ассортиментом и ценами.

Что влияет на рентабельность продаж?

- Рост затрат, опережающий рост выручки. При таком положении дел рентабельность снижается. Это происходит при снижении цен, смене ассортимента и увеличении расходов.

- Сокращение объемов выручки, опережающее снижение затрат. В этом случае рентабельность предприятия падает. Такое возможно при уменьшении количества продаж.

Другими словами, рентабельность снижается в тех случаях, когда размер выручки уменьшается, а расходы увеличиваются. Снижение цен, увеличение норм затрат и уменьшение ассортимента напрямую влияют на рентабельность.

Сложно сказать, что не влияет на рентабельность продаж. К таким факторам однозначно не относятся:

- тип организации и ее размер;

- маркетинговая стратегия фирмы;

- экономическая ситуация;

- финансовые результаты;

- источники финансирования;

- налоговая политика компании.

Виды рентабельности

Какие издержки относят к условно постоянным

Помимо постоянных, экономисты выделяют категорию условно-постоянных издержек, приравнивая их к понятию «постоянные», хотя они нередко переходят в категорию переменных.

Это относится не ко всем постоянным затратам. К примеру, зарплата руководителя, стоимость аренды офиса управленческого состава всегда будут постоянными, а рекламные расходы можно отнести, как к постоянным затратам, так и перенести на себестоимость конкретной продукции.

Премии некоторых категорий сотрудников, транспортные расходы зависят от количества произведенной или проданной продукции, поэтому их следует отнести к категории условно-постоянных

То есть, условно-постоянные затраты – это расходы организации, которые не входят в состав расходов при калькулировании стоимости продукции, но сумма их меняется в зависимости от определенных показателей деятельности предприятия, в том числе от объема выпуска продукции.