Расчет премии от оклада

В трудовом договоре прописывается размер процента премиальной выплаты. Иногда процент заменяется коэффициентом. Расчет осуществляется следующим способом:

- Величина зарплаты умножается на процент премии.

- Если установлены коэффициенты, связанные с местом, сложностью работы, должностью сотрудника их необходимо перемножить на полученную сумму. Также может учитываться процент отработанного времени сотрудника за месяц.

- От конечного результата вычисляется 13% НДФЛ или 30% для нерезидентов РФ. Работодатель уплачивает взносы в Пенсионный фонд.

Представленный пример является наиболее простым исчислением вознаграждения. На предприятии могут применяться дополнительные показатели, отраженные во внутренних документах:

- целевое назначение премирования;

- учет отработанного времени;

- периоды выплат;

- условия лишения вознаграждения в результате выявленных нарушений;

- порядок расчета премии в периоды изменения размера оклада.

Способы расчета квартальной премии

Система поощрения сотрудников разрабатывается в каждой организации самостоятельно, поэтому и метод для выбора суммы премии устанавливается по усмотрению руководства. Размер поощрительной выплаты может устанавливаться:

- в процентном соотношении к фактически начисленному заработку за определенное время;

- в точной (фиксированной) сумме, представляющей собой надбавку к заработной плате;

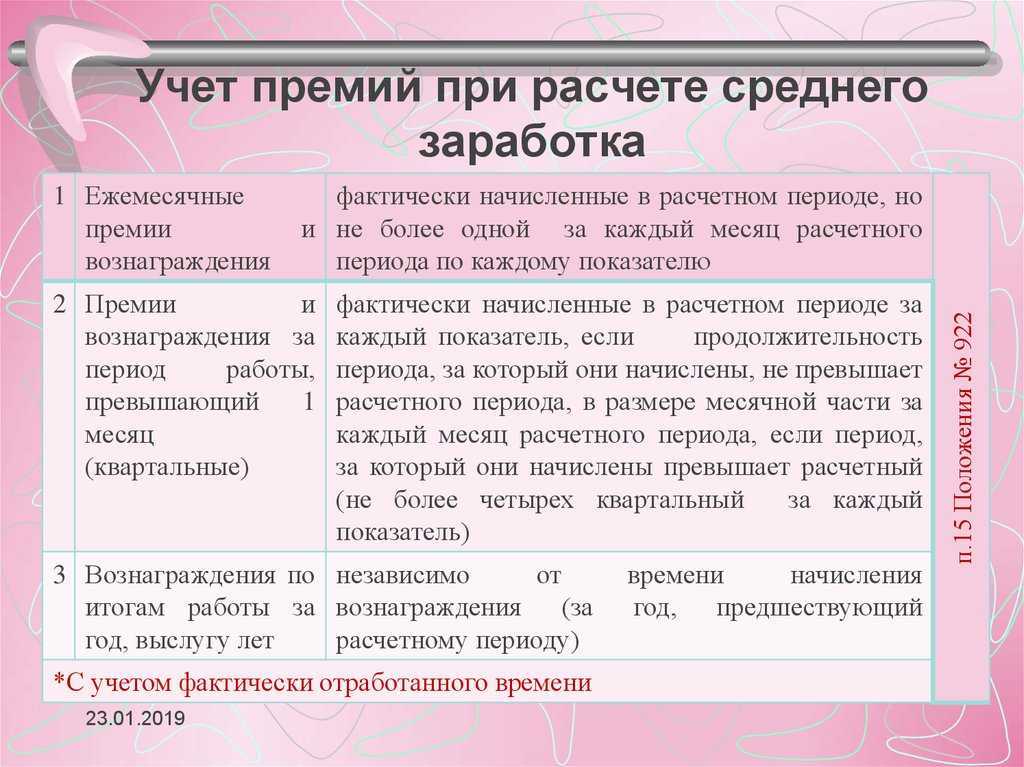

- в процентном соотношении от величины оклада;

- в результате подсчета по формуле, учитывающей показатели премирования (в переведенном в стоимостное выражение виде), применяемые для оценки вклада трудящегося в трудовой результат предприятия.

Подсчет премии от фактического заработка

При расчете поощрения учитывается отработанное в действительности гражданином время за период, используемый для оплаты денежного бонуса, а в виде фактического заработка принимают:

- полный размер заработка, определенной за период для подсчета премии;

- среднюю ежемесячную заработную плату, определенную по сведениям учитываемого квартала.

В первом случае при расчете подсчитывается вся оплата, начисленная сотруднику за отработанные им месяцы расчетного периода (квартала), включая и суммы иных денежных поощрений. Полученное значение умножается на размер процента, который зафиксирован в положении о стимулировании и премировании применительно к квартальной сумме поощрения.

Расчет премии за квартал (в размере 10 процентов от зарплаты, составляющей 30000 руб.) выглядит таким образом:

- Доход, заработанный в течение квартала, составит 90000 руб. (30000 руб. х 3).

- Полагающийся денежный бонус равен 9000 руб. (90000 руб. х 10%).

- Выплата квартального поощрительного вознаграждения производится в следующем после окончания квартала месяце, поэтому заработок за апрель составит 39000 руб. (30000 руб. + 9000 руб.).

- Сумма, подлежащая выдаче работнику, составит (за минусом налога в 13% по НДФЛ) 33930 руб. (39000 руб. – (39000 руб. х 13%)).

Для подсчета по другому способу устанавливается значение среднего заработка в месяц за счет деления общей суммы заработка сотрудника за месяцы расчетного периода (включая ежемесячные бонусы), на 3 (число месяцев в квартале). После чего рассчитанный показатель умножают на значение процента, установленного для соответствующей премиальной выплаты.

Расчет премии, определенной в фиксированном размере

Фиксированная сумма денежного поощрения характеризуется разными вариантами выплаты в зависимости от условий действующего положения о премировании и оплачивается:

- полностью, при этом не учитывается время фактического пребывания гражданина на рабочем месте в период, принятый для оплаты вознаграждения;

- пропорционально отработанному времени в течение установленного периода;

- может не начисляться за отработанный частично месяц.

В первом случае не требуется проведение расчета, начисление бонуса производится в фиксированном размере.

Во втором варианте предварительно требуется определить долю проработанного фактически гражданином времени в общей длительности времени работы за квартал. Полученная доля умножается на значение фиксированного денежного поощрения.

В последней ситуации размер фиксированного вознаграждения следует разделить на 3 (число месяцев в квартале) и умножить на 1 или 2 в зависимости от количества в квартале полностью отработанных месяцев.

Определение величины премии за квартал по окладу

Вознаграждение за квартал, рассчитываемое от величины оклада трудящегося, выводится в размере процентной доли от оклада. При этом основа для начисления (оклад) может меняться, в том числе в течение квартала, а установленный к заработной плате районный коэффициент применяется также и к значению поощрения, начисляемого от оклада.

Сумма, высчитываемая от оклада, может ставиться в зависимость от отработанного времени и не охватывать месяц, отработанный частично, если подобные условия определены внутренним документом.

В трудовом контракте указываются условия начисления и величина процента для поощрительной выплаты, который может быть заменен коэффициентом. В ряде случаев по решению руководства организации процент (коэффициент) устанавливается в индивидуальном порядке с учетом оклада конкретного сотрудника и подлежит отражению в персональном трудовом договоре.

Каков максимальный и минимальный показатель?

Вопросу величин поощрительных выплат труженикам посвящена (далее по тексту – ТК РФ).

При этом, если предыдущая редакция этой статьи не предусматривала ограничений по величине премиальных выплат и отдавала этот вопрос на откуп работодателю, то в настоящей редакции такой демократический подход распространяется только на негосударственные структуры.

Если кратко, приведенной статьей ТК РФ зафиксировано, что структура поощрения тружеников государственной сферы подлежит установлению:

Компании, финансируемые из бюджета, устанавливают разновидности и величины поощрительных выплат, на основе ставок, предусмотренных Единой тарифной сеткой, в пределах выделенных ассигнований из бюджета.

Таким образом, с одной стороны для тружеников бюджетной сфере, максимальный размер премирования также не установлен. Но с другой стороны, понятно, что естественным ограничителем для поощрений и материальных стимулов выступает бюджет,

который как известно «не резиновый».

Что касается собственников и руководителей частных компаний, то они не лишены права самостоятельно распоряжаться собственными средствами, в пределах закона, в том числе по своему усмотрению устанавливать величины поощрительных выплат.

Оговорок в отношении минимального лимита поощрительных выплат в законодательства РФ нет. Статьей 133 ТК РФ оговорен минимальный размер оплаты труда, но сразу же оговорено, что поощрительные выплаты в него не входят.

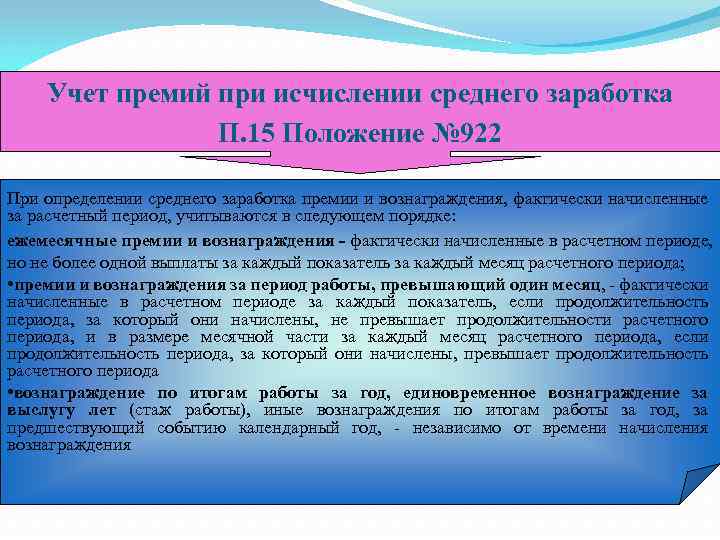

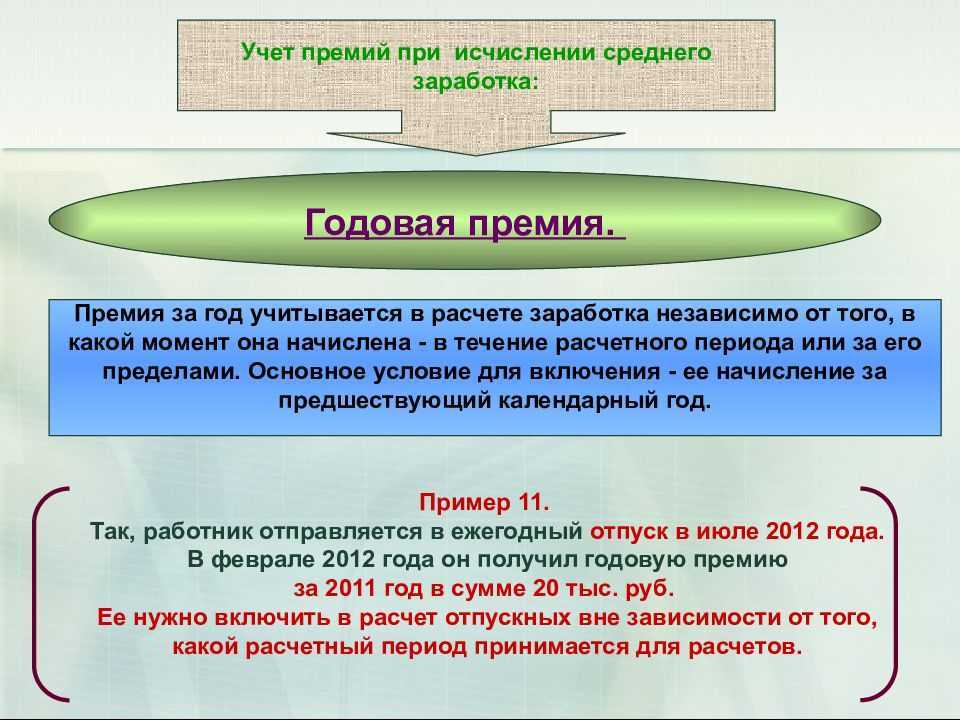

Премии и вознаграждения за период, превышающий месяц

Налогообложение квартальной премии

Включение квартальной премии в систему оплаты труда однозначно требует обложения ее суммы всеми зарплатными налогами: НДФЛ и страховыми взносами. Но эти платежи также придется начислять даже в тех случаях, когда квартальная премия:

- не входит в систему оплаты за труд;

- начисляется по основаниям, не связанным с трудовой деятельностью работника.

Страховые взносы, начисляемые на премию, не связанную с трудовой деятельностью, можно отнести в расходы, учитываемые при расчете базы по прибыли (подп. 49 п. 1 ст. 264 НК РФ, письмо Минфина России от 02.04.2010 № 03-03-06/1/220), несмотря на то что саму такую премию в расходы для расчета базы по прибыли не включают.

Что считается квартальной премией, как она рассчитывается

В соответствии с положениями ст. 129 ТК РФ, по результатам деятельности работника работодатель выплачивает ему материальное вознаграждение в виде заработной платы, в состав которой, помимо оклада, могут входить разнообразные компенсационные и стимулирующие выплаты, в том числе и премии.

Действующее законодательство не содержит точного определения понятия «квартальная премия» и не вменяет работодателю обязанность по ее выплате, а также не устанавливает ее минимально возможного размера. Порядок расчета и начисления такого вида материального поощрения может регламентироваться локальными нормативными актами, действующими на предприятии.

|

| Скачать Положение о премировании работников предприятия |

На практике квартальная премия представляет собой вид материального поощрения, выплачиваемого работникам один раз в квартал (т. е. в 3 месяца). Решение о премировании принимается руководством предприятия по итогам оценки эффективности его финансово-производственной деятельности в отчетном периоде.

В некоторых случаях (например, при наложении дисциплинарного взыскания) отдельные работники могут быть лишены премии полностью или частично.

Поэтому универсального ответа на вопрос о том, как узнать, будет ли премия, нет ― все зависит от обычаев конкретной организации. Но один верный способ все же есть ― задать этот вопрос напрямую начальнику.

ВАЖНО! Размер премиальных выплат может быть фиксированным, а может исчисляться в процентном отношении к размеру основного заработка. Ответ на вопрос о том, как начисляется квартальная премия, в этих случаях будет различным

Как правильно произвести расчет премии сотрудникам

Назначение премии может иметь 2 составляющие – фиксированную и переменную части. Виды премиальных вознаграждений Размер премиального вознаграждения определяется в зависимости от порядка, определенного в Положении о премировании. На предприятии могут быть установлены различные варианты начислений:

- Выплата по среднему заработку пропорционально отработанному в течение года времени.

- Платеж с учетом коэффициента в зависимости от стажа работы на предприятии.

- Сумма, рассчитанная по коэффициенту трудового участия (КТУ) при премировании коллективов цехов, бригадных подрядов.

- Платеж без учета дополнительных условий в размере оклада или фиксированного процента от суммы при соответствии показателям назначения премии.

Выбор вида премии определяется работодателем на основании специфики деятельности и из расчета разумности стимулирования.

Нормативным правовым актом субъекта Российской Федерации может быть установлен предельный размер повышения районного коэффициента, устанавливаемого входящими в состав субъекта Российской Федерации муниципальными образованиями. Суммы указанных расходов относятся к расходам на оплату труда в полном размере. Суть этого коэффициента, в том, что он является дельтой повышения месячного заработка за труд в нелегких климатических обстоятельствах. Этот повышающий коэффициент начисляется на месячные выплаты, установленную конкретным работодателем, согласно положениям трудового договором, а следовательно, и на поощрения. Также учитываем, что квартальное поощрение, обычно выдается в следующем за кварталом календарном месяце, вместе с месячной ставкой. Вместе с тем, указанный коэффициент начисляется как на заработную плату, так и на поощрение.

Примерные показатели премирования для распространенных форм оплаты труда: Форма оплаты труда Показатели назначения премий Показатели снижения размера премии Сдельная форма Выполнение ежемесячного или квартального плана по выручке, экономия материальных ресурсов Невыполнение плана, нарушение трудовой дисциплины Повременная форма Внедрение передовых методов работы, освоение техники, участие в проектах компании, выполнение плата производственной структурой Нарекания за нарушение распорядка и допущения ошибок, снижение производственных показателей в целом по отделу Сдельно-премиальная Улучшение качественных и количественных производственных показателей Снижение переменной составляющей оплаты труда, нарушение правил охраны труда В документе, регулирующего выплату премий, должны быть определены условия лишения поощрения.

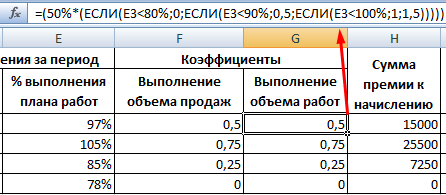

KPI ключевые показатели эффективности: примеры в Excel

Стимулирующий фактор в системе мотивации KPI – денежное вознаграждение. Получить его может тот работник, который выполнил поставленную перед ним задачу. Сумма премии / бонуса зависит от результата конкретного сотрудника в отчетном периоде. Объем вознаграждения может быть фиксированным или выражаться в процентах к окладу.

Каждое предприятие определяет ключевые показатели эффективности и вес каждого индивидуально. Данные зависят от задач компании. Например:

- Цель – обеспечить план продаж продукта в размере 500 000 рублей ежемесячно. Ключевой показатель – план продаж. Система измерения: фактическая сумма продаж / плановая сумма продаж.

- Цель – повысить сумму отгрузки в периоде на 20%. Ключевой показатель – средняя сумма отгрузки. Система измерения: фактическая средняя величина отгрузки / плановая средняя величина отгрузки.

- Задача – увеличить число клиентов на 15% в определенном регионе. Ключевой показатель – число клиентов в базе данных предприятия. Система измерения: фактическое число клиентов / плановое число клиентов.

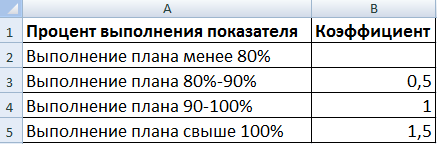

Разброс коэффициента (весы) предприятие также определяет самостоятельно. Например:

- Выполнение плана менее 80% — недопустимо.

- Выполнение плана 100% — коэффициент 0,45.

- Выполнение плана 100-115% — коэффициент 0,005 за каждые 5%.

- Отсутствие ошибок – коэффициент 0,15.

- В отчетном периоде не было замечаний – коэффициент 0,15.

Это лишь возможный вариант определения мотивационных коэффициентов.

Ключевой момент в измерении KPI – отношение фактического показателя к плановому. Практически всегда заработная плата сотрудника складывается из оклада (постоянной части) и премии (переменной / изменяемой части). Мотивационный коэффициент влияет на формирование переменной.

Предположим, что соотношение постоянной и изменяемой частей в зарплате – 50 × 50. Ключевые показатели эффективности и вес каждого из них:

Примем следующие значения коэффициентов (одинаковые для показателя 1 и показателя 2):

Таблица KPI в Excel:

Пояснения:

Это примерная таблица KPI в Excel. Каждое предприятие составляет собственную (с учетом особенностей работы и системы премирования).

Несколько нестандартных разъяснений

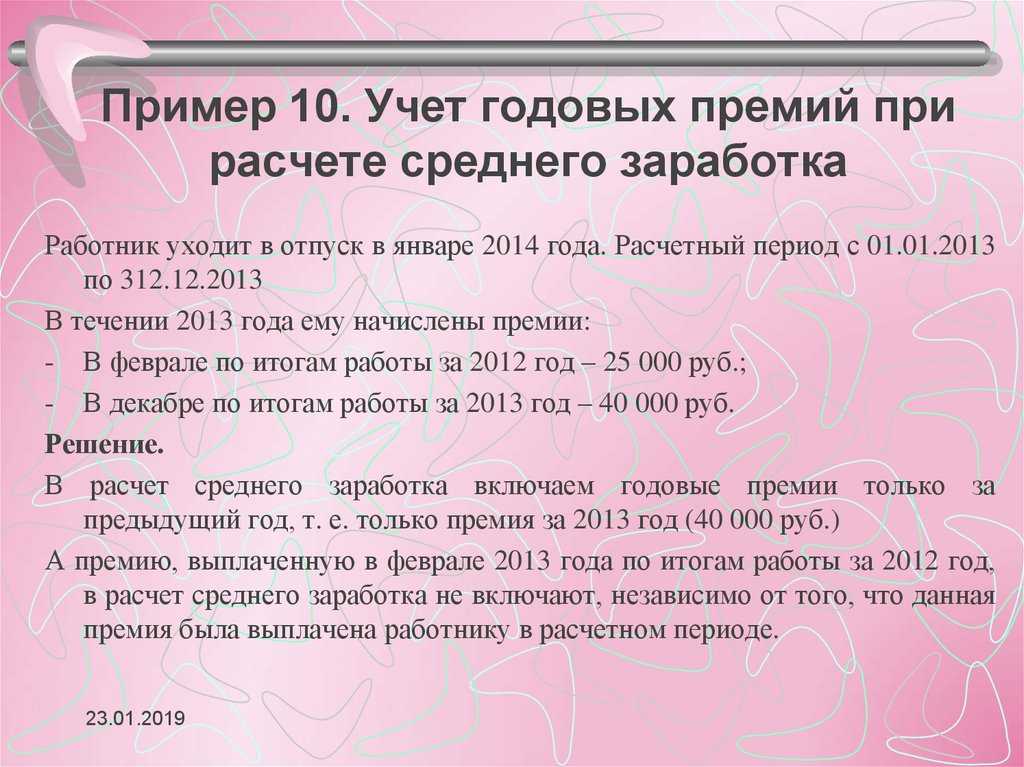

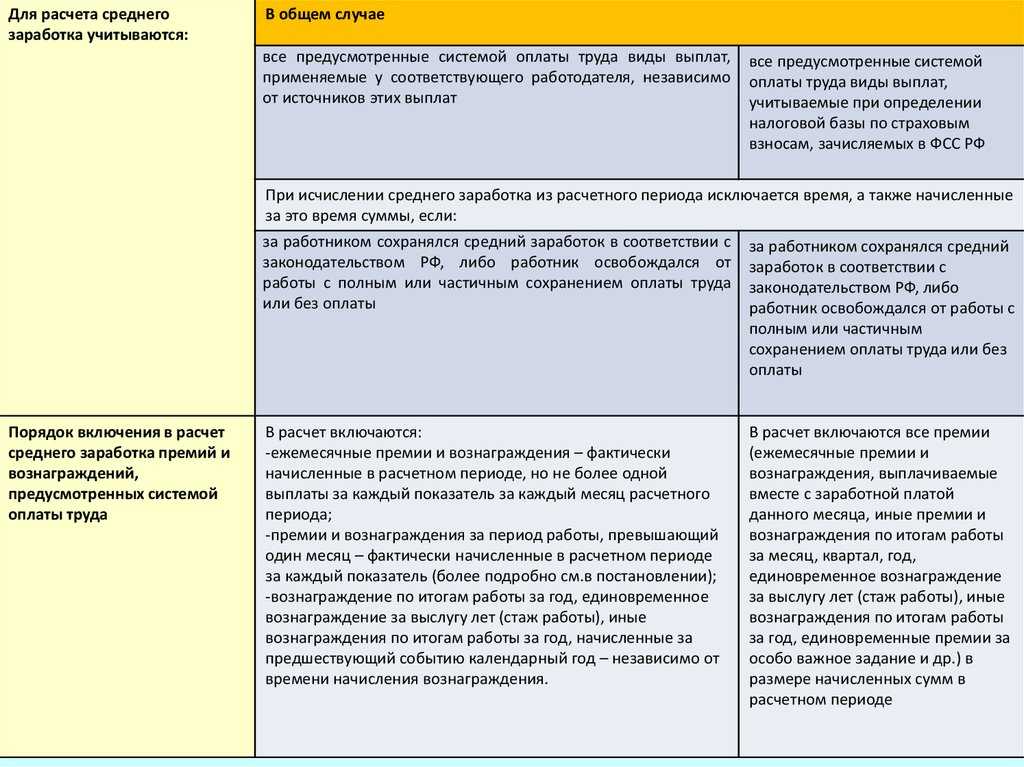

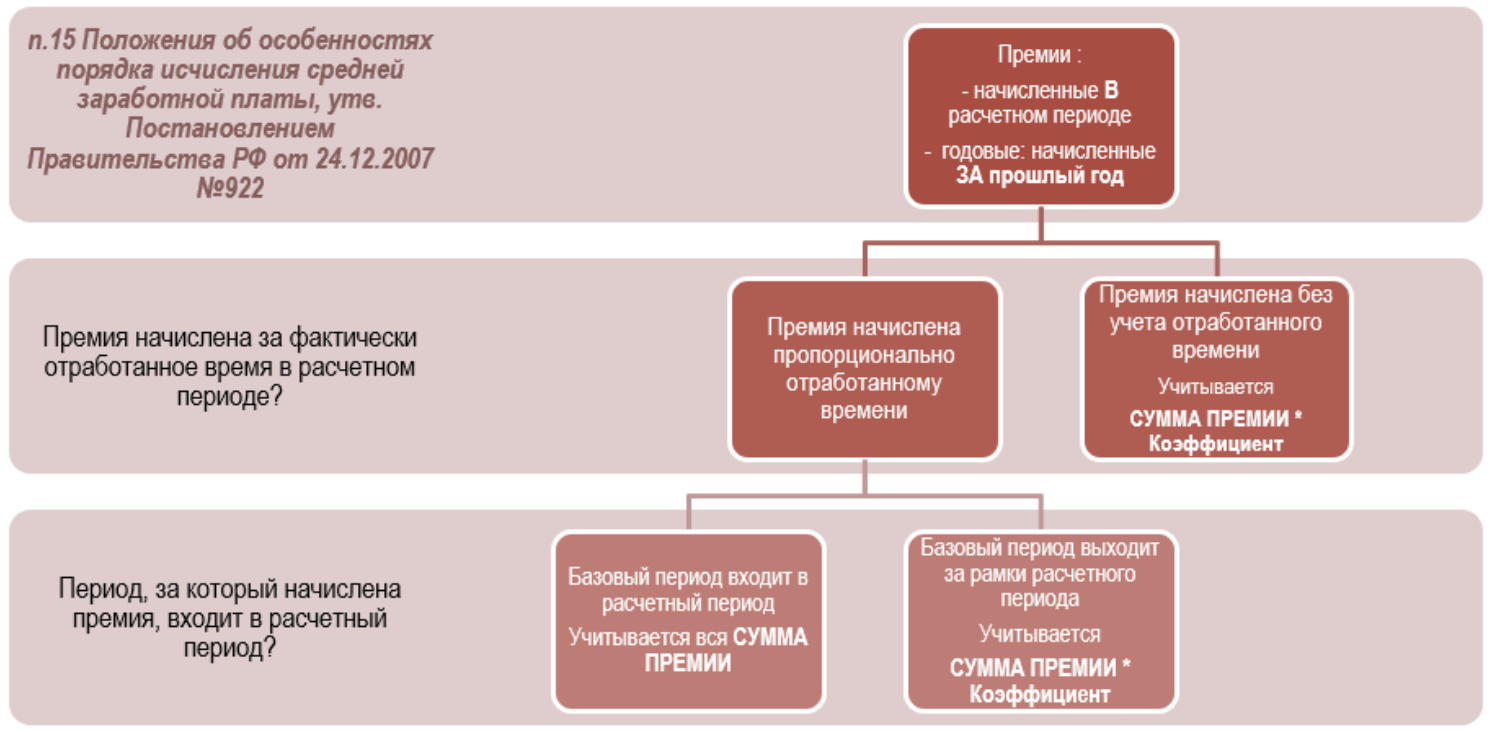

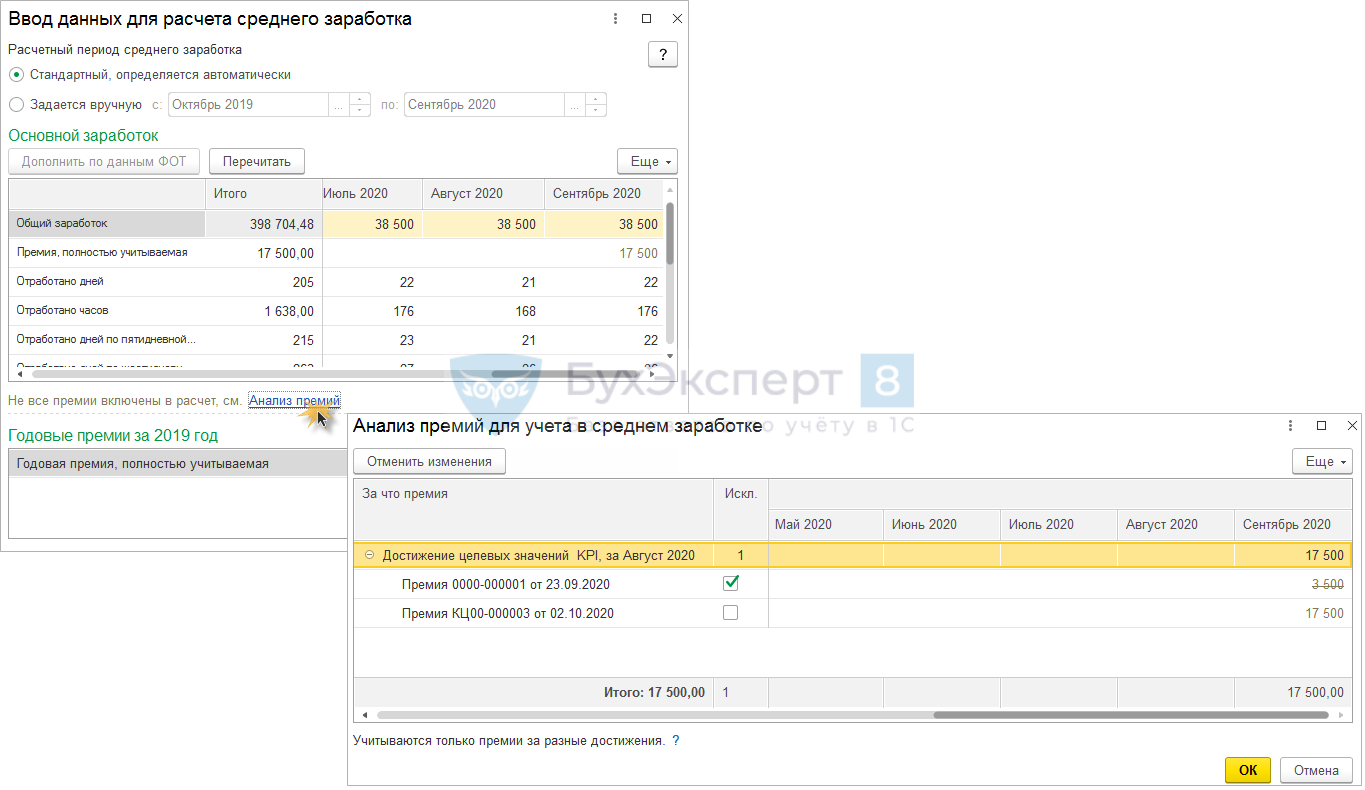

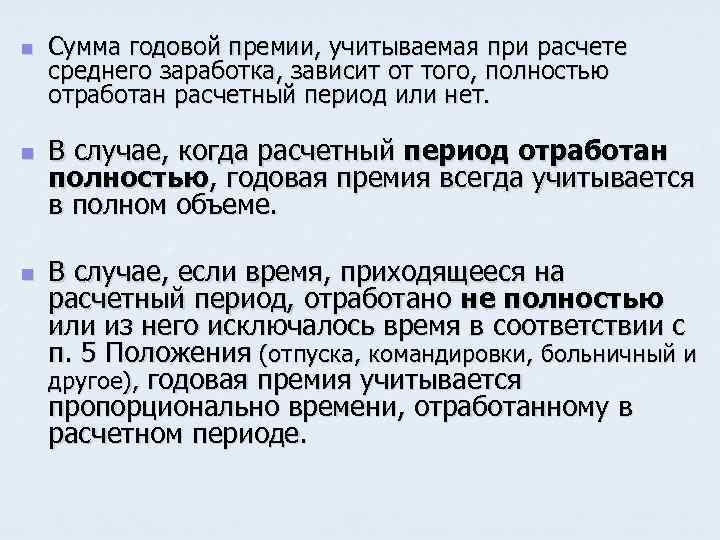

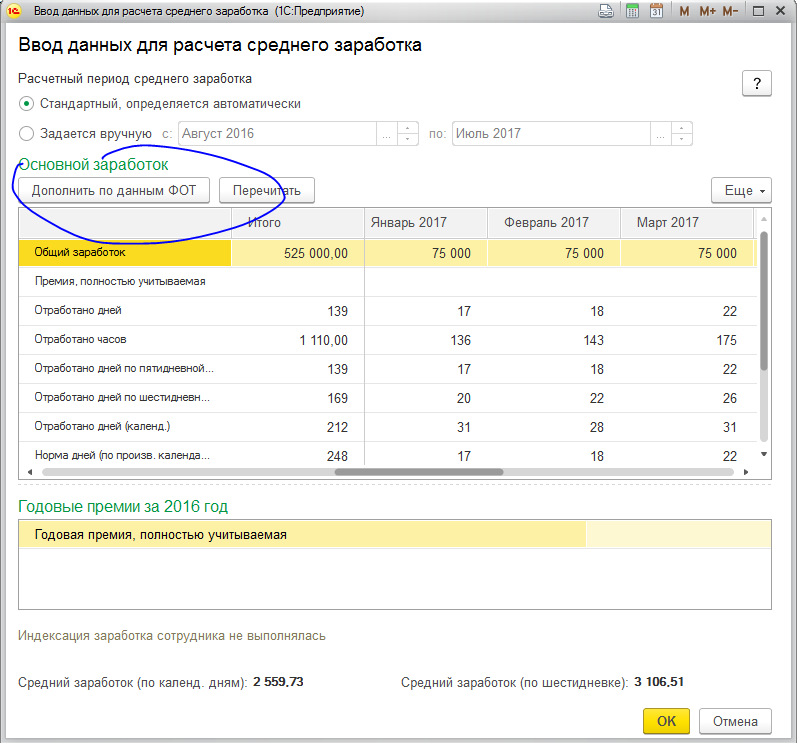

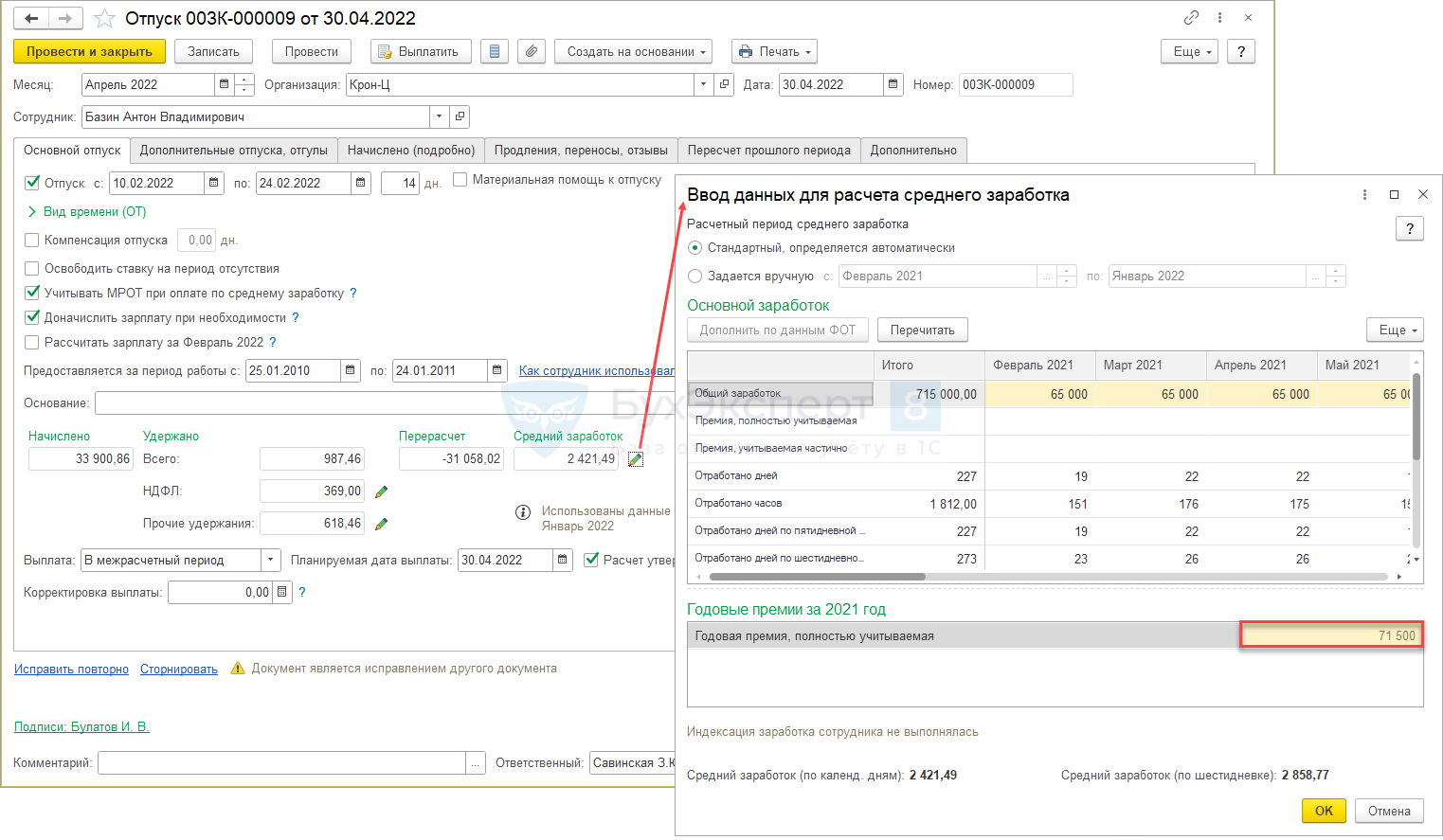

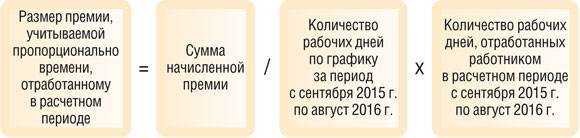

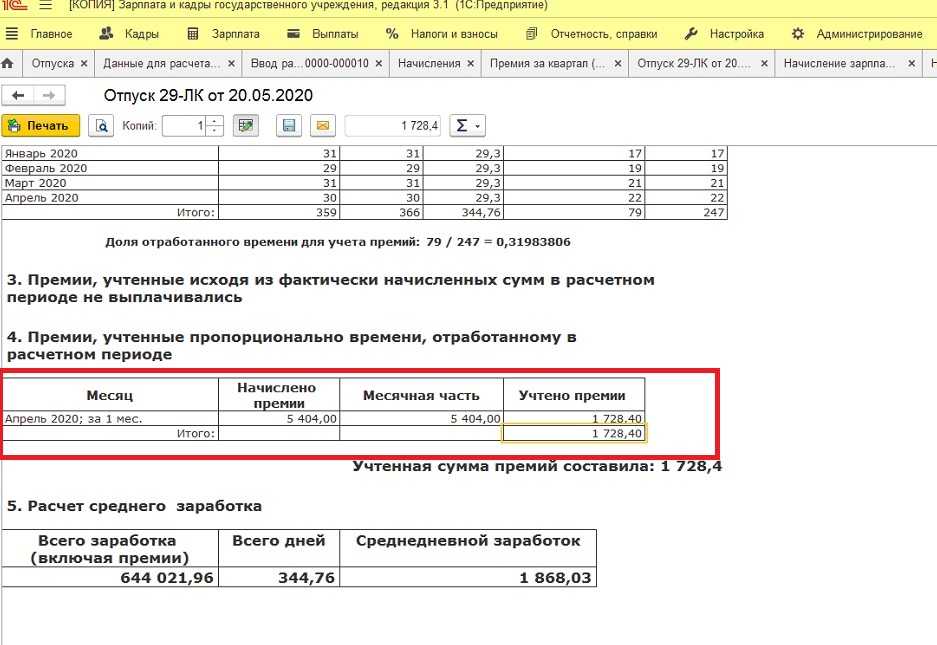

СИТУАЦИЯ 1. Премия начислена без учета фактической отработки за рабочий период, полностью входящий в расчетный период.

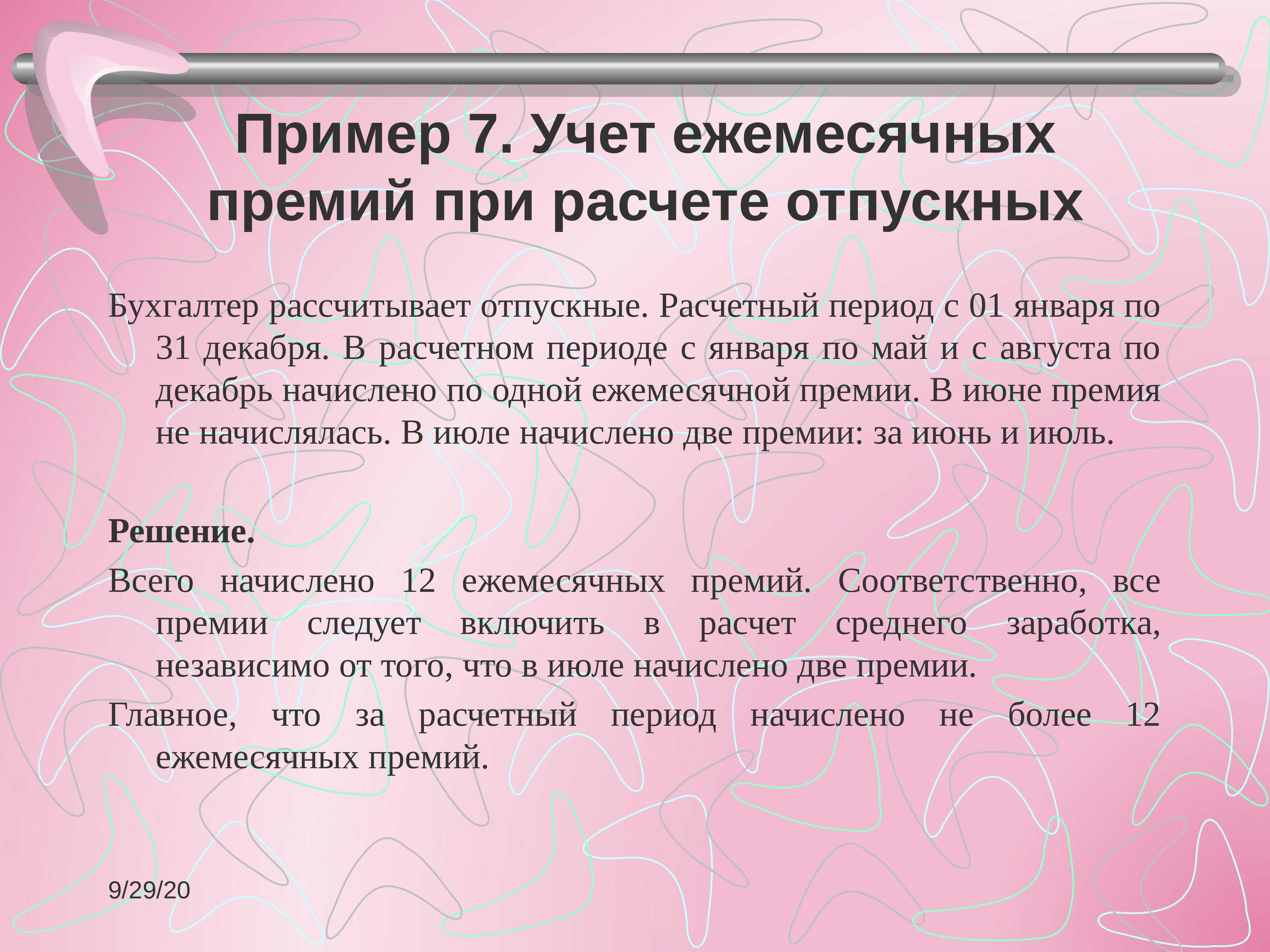

К примеру, работник поступил на работу с 1 марта 2016 г. Ему предоставлен отпуск с 1 августа 2016 г. Расчетный период: март 2015 г. — июль 2016 г. Период с марта по июль 2016 г. он отработал полностью. В июле 2016 г. работнику начислена премия за I полугодие 2016 г. без учета отработки в I полугодии. Как учитывать эту премию?

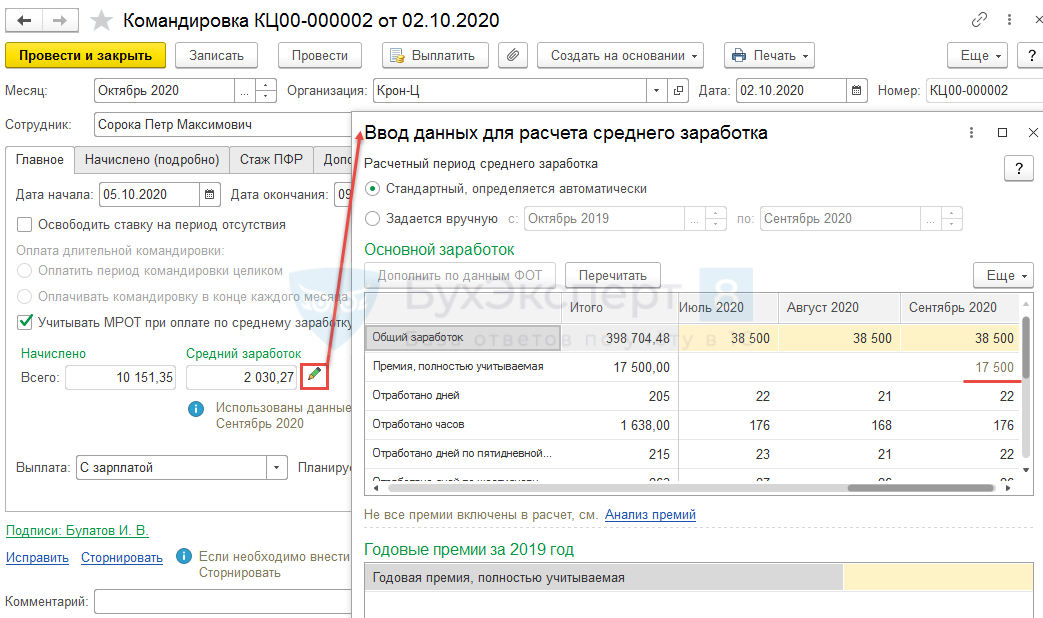

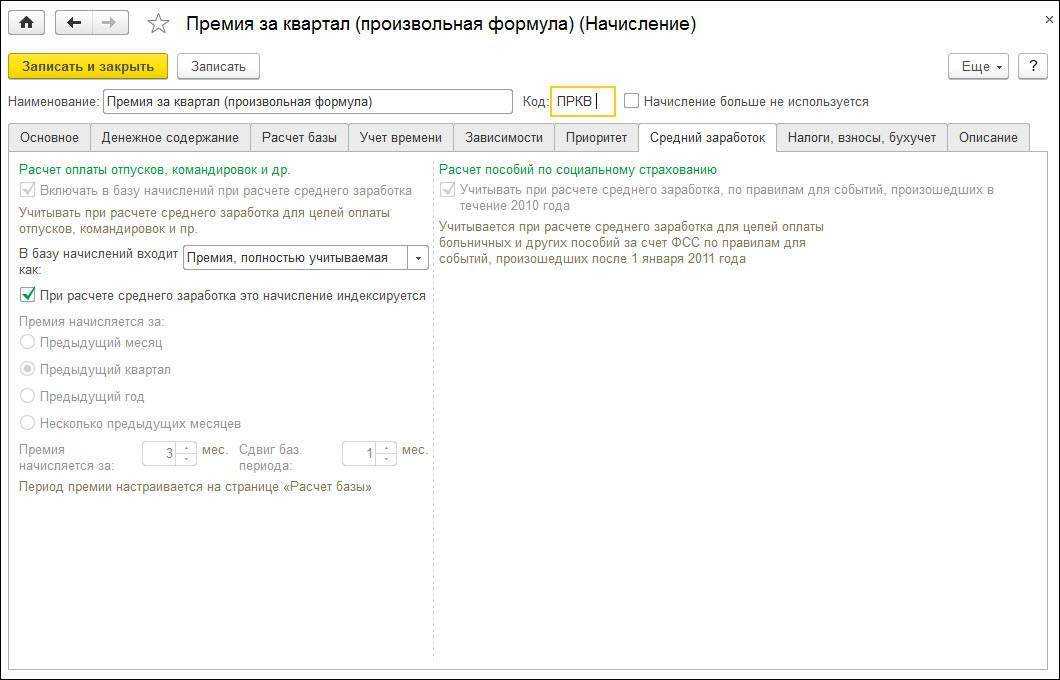

Минтруд, давая разъяснения по учету полугодовой премии в аналогичной ситуации, разъяснил, что ее размер при исчислении среднего заработка учитывается пропорционально отработанному в I полугодии времени, то есть пропорционально фактически отработанному времени в периоде, за который начислена премияПисьмо Минтруда от 15.10.2015 № 14-1/В-847 (п. 2).

Следовательно, в рассматриваемой ситуации премию берем в размере 4/6 и всю полученную сумму учитываем при исчислении среднего заработка.

СИТУАЦИЯ 2. Премия начислена c учетом фактической отработки за рабочий период, частично входящий в расчетный период.

Например, работник уходит в отпуск в сентябре 2016 г. В расчетном периоде (сентябрь 2015 г. — август 2016 г.) он был в ежегодном отпуске в сентябре 2015 г. В расчетном периоде ему была начислена ежеквартальная премия за III квартал 2015 г. с учетом времени, отработанного в III квартале 2015 г.

Минтруд в подобной ситуации счел, что премию вообще не нужно учитыватьПисьмо Минтруда от 15.10.2015 № 14-1/В-847 (п. 3). Видимо, он исходил из того, что за 1 месяц рабочего периода, который приходится на расчетный период, работник был в отпуске и за этот месяц премия ему не начислялась. Ведь премия за квартал была начислена с учетом фактической отработки. Если руководствоваться такой логикой, то премии, начисленные с учетом фактической отработки в расчетном периоде, за рабочие периоды, не входящие в расчетный, вообще не должны учитываться при исчислении среднего заработка. А это противоречит цели выплаты среднего заработка — сохранить работнику уровень зарплаты, которая ему была начислена в течение расчетного периода, независимо от того, за какой период производятся начисления.

То есть квартальную премию нужно учесть частично, поскольку расчетный период (сентябрь 2015 г. — август 2016 г.) отработан не полностью.

СИТУАЦИЯ 3. В расчетном периоде было исключаемое время, и на него попал нерабочий праздничный день.

По мнению Минтруда, такой день, если он приходится на время предыдущего отпуска, попадающего на расчетный период, нужно учитывать в числе календарных дней неполного месяца расчетного периода. Ведь такой день в число дней отпуска не входит и не оплачивается по среднему заработку. А при исчислении среднего заработка из расчетного периода исключаются дни, оплачиваемые по среднему заработкуПисьмо Минтруда от 15.04.2016 № 14-1/В-351. Однако в такой ситуации приоритет имеет исключаемое из расчетного периода время. Период отпуска имеет начало и окончание. Если отпуск прерывается, то об этом издается приказ. В рассматриваемом случае отпуск не прерывается, а значит, все дни внутри этого периода исключаются из расчетного периода.

Ранее Минтруд в отношении нерабочих праздничных дней, приходящихся на период командировки, разъяснял, что такие дни нужно исключать, так как они приходятся на период командировки и исключаются вместе с этим периодомПисьмо Минтруда от 13.08.2015 № 14-1/В-608. И это несмотря на то, что такие дни в командировке по среднему заработку тоже не оплачиваются.

***

Как видим, Минтруд высказывает противоречивые точки зрения по рассматриваемым ситуациям. Но проблемы с трудинспекцией возможны, только если средний заработок будет занижен.

2019 г.

- При расчете больничного пособия средний заработок сравнивается с чистым МРОТ, № 7

- Справки о заработке работников: когда и как их оформлять, № 19

- Учитываем премии в среднем заработке для частых командировок, № 16

Оплата труда при работе по графику

Часто возникает вопрос: «Как правильно рассчитать заработную плату работающим по скользящему графику?» или «Как правильно рассчитать зарплату сторожам по графику?»

На предприятиях часто работники службы охраны (сторожа) работают по скользящему графику, трудовым договором им предусмотрен месячный оклад.

В этом случае оплату за календарный месяц следует производить по суммированному учёту рабочего времени.

При таком учёте рабочего времени на предприятии:

- учёт планового и фактически отработанного рабочего времени ведётся по часам;

- нормативным локальным актом устанавливается учётный период (месяц, квартал, год и т. п.);

- величина рабочего времени в учётном периоде не должна превышать установленного числа рабочих часов;

- число рабочих часов в учётном периоде устанавливается согласно величине рабочего времени за рабочую неделю (не больше сорока часов в неделю);

- нормативным локальным актом определяется правило определения часовой ставки при установленном окладе:

Исходя из плановой нормы рабочих часов календарного месяца по формуле:

часовая ставка = оклад / плановое количество рабочих часов календарного месяца, за который рассчитывается зарплата.

- месячный оклад — 8300 рублей;

- зарплата определяется за июль 2017 года;

- плановое количество часов в июле месяце — 168 часов;

- ставка часовая = 8300/168 = 49.40 рублей.

При таком расчёте часовая ставка будет зависеть от конкретного месяца и «плавать» в течение года.

Или второй способ, исходя из среднего месячного числа раб. часов в календарном году по формуле:

час. ставка = оклад /(норма раб. времени в часах в календарном текущем году / 12 мес.).

- в 2017 году по производственному календарю при 8-мичасовом раб. дне и пятидневной раб. неделе норма раб. времени составляет 1973 часа в год;

- месячный оклад — 8300 рублей;

- часовая ставка: 8300/(1973/12)= 50.48 рублей.

При таком расчёте часовая ставка постоянна в течение календарного года.

Оформление, начисление и выплата

Порядок начисления ежемесячной «добавки» к основному окладу должен быть прописан в ЛНА детально. Премия может выражаться:

- в фиксированной сумме;

- в процентах к основной зарплате.

Такую выплату можно на законных основаниях учесть в расчетах по налогу на прибыль (ст. 255-2 НК РФ), при условии что она правильно оформлена.

Положение о премировании или другой аналогичный ЛНА обязательно должен содержать:

- четкие основания для премирования (если выплата связана с финансовыми показателями, указать их);

- источники премирования (премии из чистой прибыли и других источников, согласно ст. 270 НК РФ п. 1, 22, включать нельзя);

- формулу расчета и размер премии.

Обоснованием начисления сумм и их выплат является приказ руководителя о премировании (по ф. Т-11А или по разработанной в организации форме). Если премия включена в общую систему трудовых выплат, выдается каждый месяц, подпись работников об ознакомлении с документом не нужна – они должны быть ознакомлены с практикой премирования в организации при приеме на работу.

Выплачивается ежемесячная премия по тому же алгоритму, что и основная заработная плата: наличными из кассы либо на счет работника в банке.

KPI ключевые показатели эффективности: примеры в Excel

Стимулирующий фактор в системе мотивации KPI – денежное вознаграждение. Получить его может тот работник, который выполнил поставленную перед ним задачу. Сумма премии / бонуса зависит от результата конкретного сотрудника в отчетном периоде. Объем вознаграждения может быть фиксированным или выражаться в процентах к окладу.

Каждое предприятие определяет ключевые показатели эффективности и вес каждого индивидуально. Данные зависят от задач компании. Например:

- Цель – обеспечить план продаж продукта в размере 500 000 рублей ежемесячно. Ключевой показатель – план продаж. Система измерения: фактическая сумма продаж / плановая сумма продаж.

- Цель – повысить сумму отгрузки в периоде на 20%. Ключевой показатель – средняя сумма отгрузки. Система измерения: фактическая средняя величина отгрузки / плановая средняя величина отгрузки.

- Задача – увеличить число клиентов на 15% в определенном регионе. Ключевой показатель – число клиентов в базе данных предприятия. Система измерения: фактическое число клиентов / плановое число клиентов.

Разброс коэффициента (весы) предприятие также определяет самостоятельно. Например:

- Выполнение плана менее 80% — недопустимо.

- Выполнение плана 100% — коэффициент 0,45.

- Выполнение плана 100-115% — коэффициент 0,005 за каждые 5%.

- Отсутствие ошибок – коэффициент 0,15.

- В отчетном периоде не было замечаний – коэффициент 0,15.

Это лишь возможный вариант определения мотивационных коэффициентов.

Ключевой момент в измерении KPI – отношение фактического показателя к плановому. Практически всегда заработная плата сотрудника складывается из оклада (постоянной части) и премии (переменной / изменяемой части). Мотивационный коэффициент влияет на формирование переменной.

Предположим, что соотношение постоянной и изменяемой частей в зарплате – 50 × 50. Ключевые показатели эффективности и вес каждого из них:

Примем следующие значения коэффициентов (одинаковые для показателя 1 и показателя 2):

Таблица KPI в Excel:

- Оклад – постоянная часть заработной платы зависит от количества отработанных часов. Для удобства расчетов мы предположили, что фиксированная и переменная часть зарплаты равны.

- Процент выполнения плана продаж и плана работ рассчитывается как отношение фактических показателей к плановым.

- Для расчета премии используются коэффициенты. Формулы в Excel расчета KPI по каждому сотруднику: Мы приняли, что влияние показателя 1 и показателя 2 на сумму премиальных одинаковое. Значения коэффициентов тоже равны. Поэтому для расчета показателя 1 и показателя 2 используются одинаковые формулы (меняются только ссылки на ячейки).

- Формула для расчета суммы премии к начислению – =C3*(F3+G3). Плановую премию умножаем на сумму показателя 1 и показателя 2 по каждому сотруднику.

- Заработная плата – оклад + премия.

Это примерная таблица KPI в Excel. Каждое предприятие составляет собственную (с учетом особенностей работы и системы премирования).

Когда произойдет повышение

Ожидание предстоящего повышения планируется произвести в январе 2023 года. Именно этот период становится решающим для всех специалистов, которые работают в государственном аппарате и являются местными чиновниками. Причем, информация о принятии такого закона, шла уже довольно длительное время, поэтому практически все государственные служащие ознакомлены с текстом закона и готовы получать новые оклады.

В настоящее время планируется провести ознакомление госслужащих с изменениями, которые будут добавлены к их контракту на работу.

Все это сделано для того, чтобы стимулировать государственных служащих для работы на благо государства. К слову, в других странах проводятся подобные повышения окладов. К примеру, часто индексируется заработная плата федеральным гражданским служащим в Казахстане.

Преимущества премиальных выплат.

В среде менеджеров по труду часто произносится фраза, согласно которой оклад выступает лишь ценой человеческого ресурса. Эффективно управлять сотрудниками можно при правильном применении премиальных систем и вознаграждений. Разнообразие трудовых отношений и выполняемых обязанностей вынуждает использовать различные принципы расчета сумм вознаграждения.

Принято выделять следующие виды премиальных систем:

- премирование по результатам производственной деятельности;

- осуществление вознаграждения после завершения проекта;

- привлечение преимуществ бонусных программ;

- премирование по результатам достигнутых целей.

Квартальная премия относится к первому варианту, а при исчислении выплат устанавливается определенный процент вознаграждения. В результате у работников появляется мотивация, что положительно влияет на результаты работы предприятия. Положительным моментом считается снижение текучести кадров, и возможность сохранения особо ценных специалистов. Достоинством премиальной системы считается гибкость, так как правила расчета могут быть едиными для всей организации или действовать в отношении сотрудников определенного подразделения.

Выплата премии авансом

Премирование работников авансом на практике может вызвать налоговые риски, поэтому прибегать к такому порядку начисления премий нежелательно. Налоговики могут попытаться снять такие премии из «принимаемых» расходов, поскольку премии должны начисляется за конкретные производственные результаты. Пока результата нет — не может быть и премии.

Определенная логика в этом есть, но все же мы считаем, что совсем снимать авансовую часть премии неправильно. Правильнее будет – отразить ее в расходах в том периоде, когда произведено начисление итоговой премии по результатам работы сотрудника. Иначе говоря, включать в расходы авансовую часть премии на дату ее выплаты не нужно, но позже ее можно отразить в расходах.

Такого подхода придерживается Минфин РФ. В письме ведомства от 06.05.2009 № 03-03-06/1/300 была рассмотрена ситуация, когда речь шла о премии по итогам работы за финансовый год, но до подведения итогов работнику были выплачены две части премии авансом, а в декабре − разница между выплаченными частями и общей суммой. Чиновники пояснили, что «расходы на выплату премии признаются для целей налогообложения прибыли единовременно в том отчетном (налоговом) периоде, в котором она начислена по итогам работы за финансовый год».

Заключение

Достоинство системы премирования заключается в характере ее гибкости. Любые критерии поощрительных выплат можно без проблем менять по усмотрению руководства организации, что помогает находить наиболее оптимальные варианты стимулирования. Еще одним неоспоримым достоинством премиальной системы по праву является возможность глобального снижения в вопросах текучки кадров. Это особенно значимо и актуально в современных условиях. А для того, чтобы со стороны сотрудников не рождались претензии по поводу некорректного начисления премий, необходимо наиболее тщательно подходить к порядку их начисления.

Будет ли квартальная премия, лучше уточнить на предприятии.