Кто делает расчет поощрительных выплат сотрудникам?

Таким достойным должностным лицом выступает главный бухгалтер или просто бухгалтер

. Он должен знать порядок начисления и расчета поощрительных выплат, владеть формулами их вычисления, о чем речь пойдет ниже.

Внимание!

После бухгалтер обязан осуществлять перед выплатой поощрительных выплат удержание и уплату в бюджет налоговых платежей. Об особенностях налогообложения средств, выделенных для премирования сотрудников, мы рассказывали

Об особенностях налогообложения средств, выделенных для премирования сотрудников, мы рассказывали .

Однако этот вопрос не является предметом настоящей статьи.

Помощником бухгалтера в вопросах расчета поощрительных выплат часто выступает труженик службы персонала компании

. Он, как правило, лучше знаком с первоисточниками, которые содержат порядок и способы расчета поощрительных выплат (к которым относится соответствующее внутреннее , а также коллективный договор).

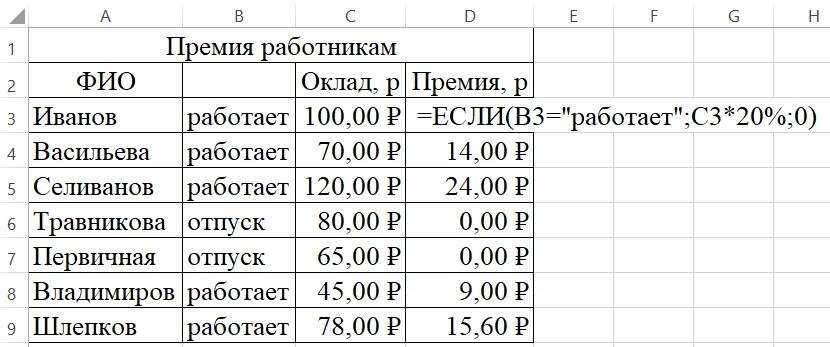

Расчет премии от оклада

В трудовом договоре прописывается размер процента премиальной выплаты. Иногда процент заменяется коэффициентом. Расчет осуществляется следующим способом:

- Величина зарплаты умножается на процент премии.

- Если установлены коэффициенты, связанные с местом, сложностью работы, должностью сотрудника их необходимо перемножить на полученную сумму. Также может учитываться процент отработанного времени сотрудника за месяц.

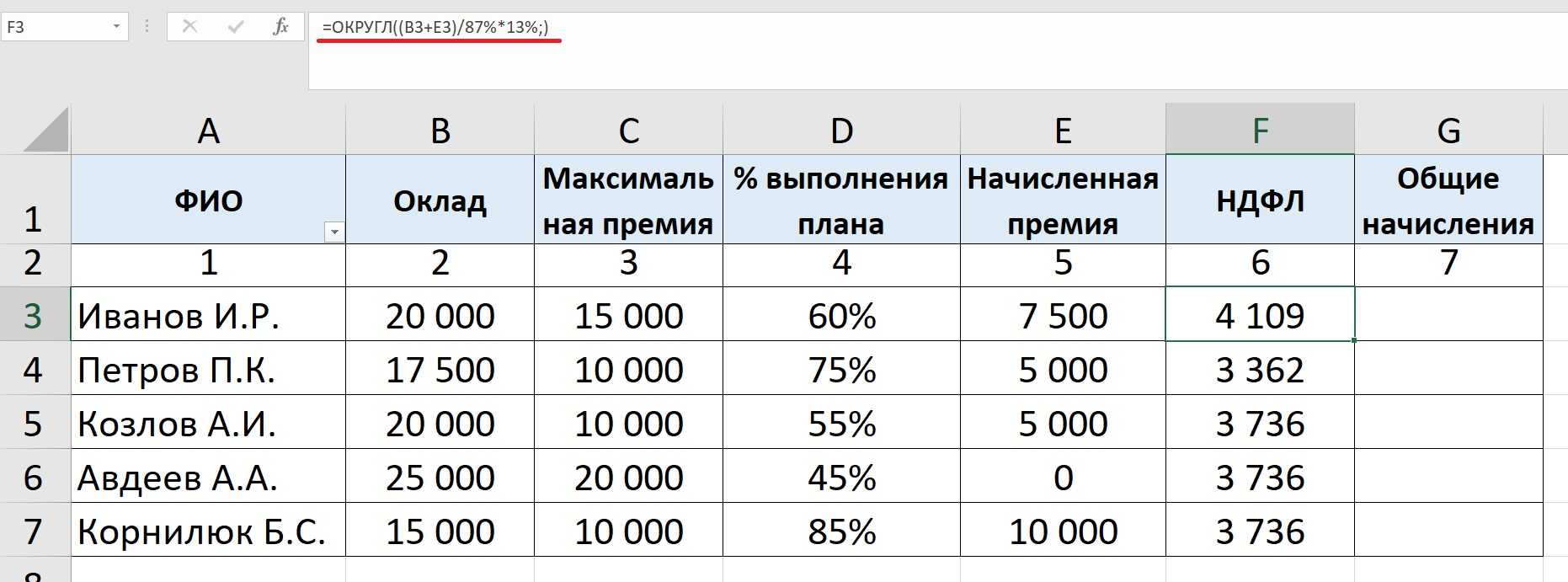

- От конечного результата вычисляется 13% НДФЛ или 30% для нерезидентов РФ. Работодатель уплачивает взносы в Пенсионный фонд.

Представленный пример является наиболее простым исчислением вознаграждения. На предприятии могут применяться дополнительные показатели, отраженные во внутренних документах:

- целевое назначение премирования;

- учет отработанного времени;

- периоды выплат;

- условия лишения вознаграждения в результате выявленных нарушений;

- порядок расчета премии в периоды изменения размера оклада.

Оформление, начисление и выплата

Порядок начисления ежемесячной «добавки» к основному окладу должен быть прописан в ЛНА детально. Премия может выражаться:

- в фиксированной сумме;

- в процентах к основной зарплате.

Такую выплату можно на законных основаниях учесть в расчетах по налогу на прибыль (ст. 255-2 НК РФ), при условии что она правильно оформлена.

Положение о премировании или другой аналогичный ЛНА обязательно должен содержать:

- четкие основания для премирования (если выплата связана с финансовыми показателями, указать их);

- источники премирования (премии из чистой прибыли и других источников, согласно ст. 270 НК РФ п. 1, 22, включать нельзя);

- формулу расчета и размер премии.

Обоснованием начисления сумм и их выплат является приказ руководителя о премировании (по ф. Т-11А или по разработанной в организации форме). Если премия включена в общую систему трудовых выплат, выдается каждый месяц, подпись работников об ознакомлении с документом не нужна – они должны быть ознакомлены с практикой премирования в организации при приеме на работу.

Выплачивается ежемесячная премия по тому же алгоритму, что и основная заработная плата: наличными из кассы либо на счет работника в банке.

Важные моменты.

Подобные вопросы регулируются следующими документами:

- трудовым договором;

- коллективным соглашением;

- положениями о премировании.

Квартальная премия предполагает проведение выплат 1 раз каждые 3 месяца. Ее размер и факт получения сотрудниками зачастую зависит от успешности деятельности предприятия и достигнутых результатов. Если итоги оказываются лучше плановых показателей, то по решению руководства премия может быть увеличена. Если нормативы оказались невыполненными, то сумма вознаграждения может быть уменьшена.

Премия выплачивается после подписания соответствующего приказа руководством, который выступает основанием для расчета сумм вознаграждения сотрудников. Правила могут предполагать различные условия для отдельных подразделений или быть одинаковыми для всех сотрудников предприятия.

Наталья

Эксперт по трудовым вопросам

Квартальная премия может выплачиваться в виде фиксированной суммы или рассчитываться в виде определенного процента от оклада. Чаще применяется второй вариант, так как он основан на принципе справедливости, когда учитывается вклад каждого работника в достигнутые предприятием успехи с учетом отработанного времени.

Вознаграждение работникам не всегда предусматривает только денежные выплаты. Иногда применяют иные виды поощрений, в том числе предоставление определенных материальных благ или дополнительно оплачиваемых выходных.

Возможно будет интересно!

Платят ли алименты с премии

Как премия учитывается в бухучете

Так как имеется несколько видов данных выплат, то и в бухучете они отражаются по-разному. Само руководство компании принимает соответствующее решение, причем обычно вознаграждения причисляются к доходу работников, поэтому представлены полноценным объектом налогообложения.

Важно! Премии являются частью дохода, поэтому непременно строго учитываются бухгалтером

Премирование через проводки

Вознаграждения в компании могут выдаваться за счет свободной прибыли компании. Для этого в бухучете непременно отражаются все вознаграждения соответствующими проводками.

Важно! Если выдаются средства в виде дивидендов, то руководством фирмы выпускается специальный приказ, причем он изучается всеми работниками, которые далее ставят на нем свою подпись. Как выплачивать дивиденды учредителям ООО вы узнаете здесь. Обычно для отражения выплат используется счет Д20 К70, указывающий, что выплаты были совершены за счет расходов по основному направлению работы компании

Если используются остальные расходы, то применяется проводка Д91.2 К70

Обычно для отражения выплат используется счет Д20 К70, указывающий, что выплаты были совершены за счет расходов по основному направлению работы компании. Если используются остальные расходы, то применяется проводка Д91.2 К70.

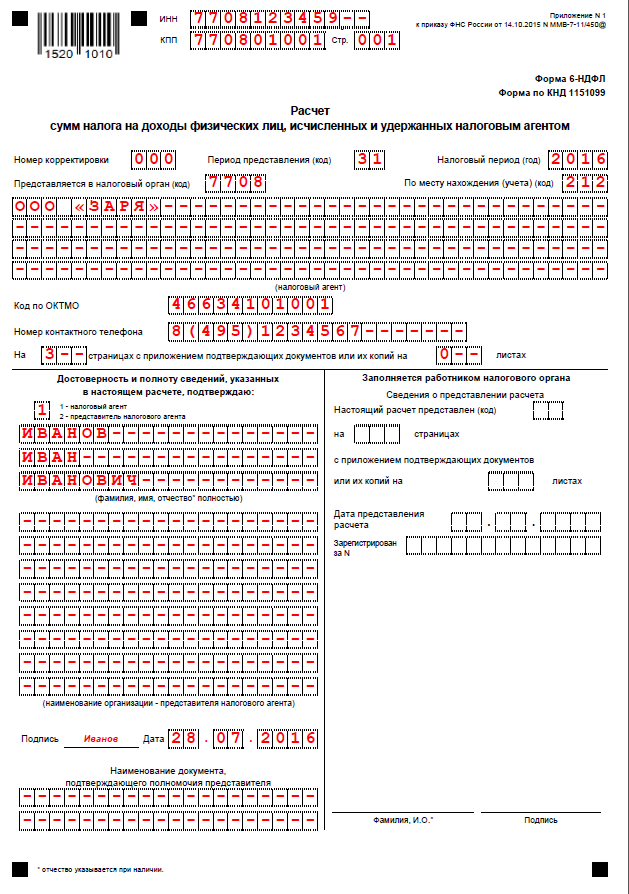

Порядок заполнения формы 6-НДФЛ.

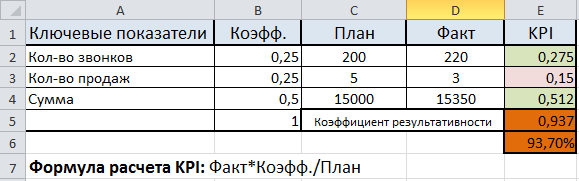

Что такое премиальный фонд?

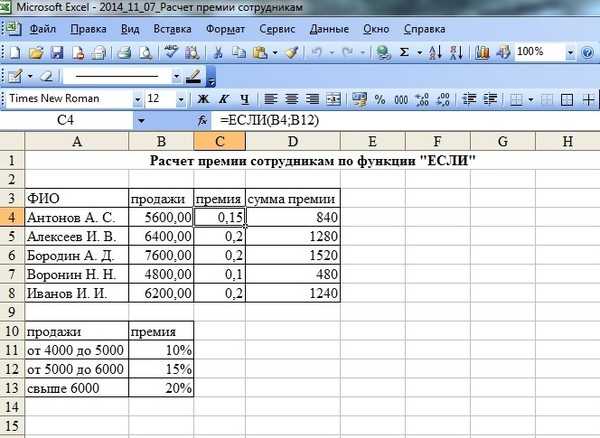

Как рассчитать премию сотрудника от оклада? Для этого нужно знать размер оклада и процент премиального фонда, который предусмотрен политикой компании. Для расчета суммы премии нужно умножить оклад сотрудника на процент премиального фонда и разделить на 100.

Пример: Если оклад сотрудника составляет 50000 рублей, а процент премиального фонда — 10%, то сумма премии будет равна 50000 * 10 / 100 = 5000 рублей.

Как рассчитывается размер премиального фонда?

Размер премиального фонда для сотрудника рассчитывается на основе его оклада и некоторых дополнительных факторов. Для того чтобы рассчитать премию, вам необходимо выполнить следующие шаги:

Шаг 1: Определить размер оклада сотрудника. Оклад — это фиксированная сумма денег, которую сотрудник получает за выполненную работу в течение определенного периода времени.

Шаг 2: Определить процентное соотношение премиального фонда от оклада сотрудника. Это может быть фиксированный процент, который зависит от политики компании или же индивидуальное соглашение между сотрудником и работодателем.

Шаг 3: Рассчитать размер премиального фонда, умножив оклад сотрудника на процентное соотношение премиального фонда. Например, если оклад сотрудника составляет 50 000 рублей, а процентное соотношение премиального фонда равно 10%, то размер премиального фонда будет равен 5 000 рублей.

Шаг 4: Выплатить сотруднику премию в размере, рассчитанном по формуле. Премия может выплачиваться ежемесячно, ежеквартально или в конце годового периода, в зависимости от политики компании.

Важно отметить, что размер премиального фонда может зависеть от различных факторов, таких как результативность работы сотрудника, достижение поставленных целей, уровень его профессиональных навыков и другие критерии, установленные работодателем. Рассчитывая размер премиального фонда для сотрудника на основе его оклада, следует учесть все факторы, которые могут повлиять на его результативность и вклад в развитие компании

Рассчитывая размер премиального фонда для сотрудника на основе его оклада, следует учесть все факторы, которые могут повлиять на его результативность и вклад в развитие компании.

Как происходит расчет премиальных выплат

Премия — стимулирующая к добросовестному труду и качественному выполнению работы выплата, которая начисляется сотрудникам на усмотрение работодателя в порядке и условиях, оговоренных в трудовом договоре, коллективном договоре, положении об оплате труда. Закон не обязывает владельцев фирм выплачивать премиальные даже в случае успешного выполнения сотрудниками сложных поставленных задач.

Чтобы бухгалтеру не запутаться в методах вычисления премий, нужно определиться с тем, какая именно премиальная выплата должна быть рассчитана. На сегодняшний день существуют следующие ее разновидности:

- Премии, назначаемые по итогам какого-либо периода (месяца, квартала, полугодия, года).

- Разовые премии, назначаемые внезапно при появлении особого повода, например, окончание работы над крупным проектом, перевыполнение нормы, подключение к услугам крупного клиента, предложение новаторской идеи и т.д.

- Премии, непосредственно относящиеся к успехам в трудовой деятельности, и никак не связанные с работой (например, премия к юбилею).

Перечисление премии на банковский счет сотрудника или выплата ее наличными производится одновременно с зарплатой. Соблюдение такого порядка является наиболее важным, если имеется положение о премировании в трудовом договоре.

После расчета величины премии нужно издать приказ о ее назначении (по форме Т-11, если она выплачивается одному работнику, и по форме Т-11а, если премия назначена группе сотрудников), иначе можно получить претензии от налоговой инспекции, поскольку не оформленные должным образом премии не могут быть учтены при расчете налогооблагаемой базы по налогу на прибыль.

Премия и страховые взносы

Так как премия — это доход сотрудника, с неё уплачиваются страховые взносы. Годовое поощрение — не исключение. Взносы с премий уплачивает работодатель.

Расчёт и сроки перечисления с прошлого года не изменились. Необходимо начислить:

- 30% — общий тариф по взносам на пенсионное, социальное и медицинское страхование;

- от 0,2% до 8,5% — на травматизм.

Конечный показатель тарифа для взносов на травматизм зависит от класса риска, присвоенного конкретному работодателю.

Крайние сроки для перечисления взносов такие:

- на травматизм — до 15 числа месяца, идущего за отчётным;

- на медицинское, пенсионное и социальное страхование — до 28 числа следующего месяца.

Премии и вознаграждения за период, превышающий месяц

Расчёт зарплаты при увольнении

Часто у бухгалтера возникает вопрос: «Как правильно рассчитать зарплату при увольнении?»

Увольняющемуся соотруднику работадатель в день увольнения по Трудовому кодексу выплачивает все причитающиеся ему суммы по оплате труда под расчёт:

- заработную плату за отработанное время в месяце увольнения (день увольнения оплачивается как рабочий день);

- компенсацию за неотгулянный отпуск;

- прочие компенсационные выплаты, зависящие от статьи увольнения.

Рассмотрим пример окончательного расчёта при увольнении.

Львов С.С. увольняется из ООО «ТЭС» 7 августа 2017 года по собственному желанию. В день увольнения работодатель обязан начислить и выплатить оклад за работу в августе, премию, персональную надбавку, денежную компенсацию за дни неотгулянного отпуска, то есть произвести окончательный расчёт.

По трудовому договору Львову С.С. установлены следующие начисления:

- оклад за полный рабочий месяц — 8300 рублей;

- надбавка персональная — 2000 рублей;

- за работу во вредных услових доплата составляет 4 процента от оклада;

- ежемесячная премия — 150% за полный рабочий месяц;

- доплата за ночное время работы — 40% к часовой ставке.

Он работал по суммарному учёту времени, его график сменности «сутки через трое». Часовая ставка по локальным нормативным актам в ООО «ТЭС» рассчитывается по среднемесячному количеству часов в году и составляет в 2017 году 8300/(1973/12)=50.48 руб.

С.С. Львову положена денежная компенсация за дни неотгулянного отпуска — за 9,34 дня.

По табелю в августе (по 7 число включительно) он отработал полных две смены по 22 часа (44 рабочих часа).

При окончательном расчёте ему начислено:

- оплата по окладу — 2 смены х 22 х 50.48 руб. = 2221.12 рублей;

- премия за отработанное время — 2221,12 руб х 150% = 3331.68 рублей;

- надбавка персональная за отработанные смены — 2000 руб / 8 (плановое количество смен в месяце) х 2 смены = 500 руб.;

- доплата за ночное время — (50.48 руб х 16)х40% = 323.08 руб.;

- доплата за вредность — 2221,12 х 4%= 88.84 руб.;

- компенсация за дни неотгулянного отпуска — 769,53 руб. х 9,34 = 7187,41 рубля, где 769,53 рубля — срднедневной заработок для расчёта отпуска.

Итого заработная плата со всеми дополнительными начислениями составит 13622,13 рубля.

С этой суммы полагается удержать подоходный налог (13 процентов от начисленной суммы): 13622.13 х 13% =1771 руб.

Львов С.С. получит на руки за вычетом НДФЛ: 11851,13 рубля.

Как посчитать премию от оклада самостоятельно: основания для расчета

Расчет премии от оклада

Премия считается дополнительной выплатой к основному окладу, которая устанавливается для сотрудников. По сути, она необязательна и каждый работодатель имеет право установить любую сумму, которую пожелает. Обычно премии платят за выполнение планов, достижение тех или иных целей и так далее. Размеры премии всегда указаны в трудовом договоре. Это может быть какая-то конкретная сумма, но чаще всего это процент от оклада.

Для расчета выплат бухгалтер пользуется информацией, указанной в трудовом договоре, а также документах компании. В последних могут быть указаны дополнительные положения, касающиеся премирования сотрудников.

Начисление премии может быть не только ежемесячным. Нередко работодатели устанавливают дополнительные выплаты по кварталам или за год. В последнем случае эту выплату еще называют 13-ой зарплатой.

Как начислить разовую премию к празднику

Пример

Сотруднику Базину А.В. приказом руководителя выплачивается разовая премия к Новому году, не предусмотренная системой оплаты труда организации, в размере 50000 руб.

Настройка вида начисления

Для начисления разовой премии к празднику необходимо создать вид начисления.

1. Зарплата и кадры — Настройки зарплаты — Расчет зарплаты — Начисления.

2. Создать.

3. В поле Наименование заполните название вида начисления, в нашем примере — Премия к празднику.

4. В поле Код укажите код вида начисления (он должен быть уникальным).

5. В разделе НДФЛ установите переключатель в положение облагается и укажите код дохода с точки зрения налогообложения НДФЛ. В нашем примере — 2003.

6. В поле Категория дохода выберите Прочие доходы (основная налоговая база).

7. В поле Строка Раздела 2 Расчета 6-НДФЛ можно указать, как это начисление следует включать в строки 110-113 формы 6-НДФЛ. По умолчанию это начисление включается в строки 110 и 112 формы 6-НДФЛ. Данные в строке можно изменить, если вы считаете, что этот доход должен отражаться в расчете в других строках, а не в тех, которые предлагает программа.

8. Флаг Доход в натуральной форме установите, если начисление не выплачивается сотрудникам на руки. В нашем примере флаг устанавливать не нужно.

9. В разделе Страховые взносы в поле Вид дохода укажите вид дохода с точки зрения обложения страховыми взносами – Доходы, целиком облагаемые страховыми взносами (установлен по умолчанию) (п. 1 ст. 420 НК РФ, письмо Минфина России от 07.02.2017 № 03-15-05/6368, ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ), что соответствует данному начислению.

10. В разделе Налог на прибыль, вид расхода по ст. 255 НК РФ укажите, учитывается данное начисление в расходах на оплату труда или нет, и к каким расходам оно относится. Установите переключатель в положение не включается в расходы по оплате труда, т.к. в нашем примере премия к празднику не связана с производственными результатами. В противном случае установите переключатель в положение учитывается в расходах на оплату труда и выберите необходимую статью.

11. В разделе Отражение в бухгалтерском учете в поле Способ отражения по необходимости укажите собственный способ отражения начисления в бухгалтерском учете для формирования проводок по начислению. Имейте в виду, что способ отражения, указанный в настройках начисления имеет приоритет для способами отражения, указанных для организации и для конкретных сотрудников!

12. В разделе Исполнительное производство в поле Вид дохода укажите значение Заработная плата и иные доходы с ограничением взыскания (постановление Правительства РФ от 02.11.2021 № 1908). Это необходимо для правильного заполнения документа на выплату, а на основании него платежного поручения. С 01.06.2020 все организации и ИП, выплачивающие физическим лицам заработную плату и (или) иные доходы через банк или через иную кредитную организацию, обязаны указывать по этим суммам в расчетном документе специальные коды вида доходов.

13. Флаг Входит в состав базовых начислений для расчета начислений Районный коэффициент и Северная надбавка устанавливается по умолчанию. В нашем примере данный флаг необходимо снять. Районный коэффициент и северная надбавка к разовым премиям не применяются, если такие премии не предусмотрены системой оплаты труда (письмо Минздравсоцразвития России от 16.02.2009 № 169-13).

14. Записать и закрыть.

Расчет и начисление премии сотруднику

Поскольку премирование к празднику носит разовый характер, то в плановом порядке премия не назначается. Начисление премии производится с помощью документа Начисление зарплаты (Зарплата и кадры — Все начисления). Чтобы начислить премию, в табличной части документа выделите сотрудника, которому начисляется премия, по кнопке Начислить выберите из списка созданный ранее вид начисления Премия к празднику, в появившемся окне укажите сумму премии и нажмите на кнопку ОК или в колонке Начислено нажмите на ссылку, в табличной части Начисления нажмите на кнопку Добавить – Начисление и заполните строку. В колонке Дата выплаты укажите предполагаемую дату выплаты премии.

Расчет НДФЛ с начисленной суммы премии производится в колонке НДФЛ, страховых взносов – в колонке Взносы.

Пример расчета годовой премии от оклада

Условия нашего примера оставим такими же, однако, предположим, что сотрудник Кротов М.М работал исправно весь год, не уходя в отпуск, и только в июне болел в течение 5 дней и брал отгул на 4 часа. Изменится лишь одно – премия в размере 10% начисляется один раз в год.

Итак, рассчитаем размер премии от оклада за год:

- Рассчитаем годовой оклад:

20 000 рублей * 11 месяцев + 14 465, 41 рубля = 234 465,41 рубля

- Рассчитаем размер премии:

234 465,41 * 10% = 23 446,54 рубля

- Рассчитаем размер НДФЛ, удерживаемый из премии:

23 446,54 рубля * 30% = 3 048, 05 рубля

- Рассчитаем сумму премиальной выплаты на руки:

23 446,54 рубля – 3 048, 05 рубля = 20 398,51 рубля.

Годовую премию, как правило, выдают в декабре, поэтому размер суммарной выплаты премии и заработной платы в декабре составит:

20 000 рублей * 70% + 20 398, 51 рубля = 34 398, 51 рубля

Правда, могут найтись недовольные (из числа потребителей данных поощрений). Мол, суммы копеечные, ко дню рождения ничего не платят.

Этого можно избежать, пригласив к обсуждению коллектив и воплотив совместный результат в коллективный договор.

Или лучше в отдельное приложение к нему.

Что нужно знать, чтобы правильно рассчитать заработную плату

При трудоустройстве соискатель обязательно оговаривает с работодателем размер зарплаты. И когда работник слышит сумму, он не задумывается, что в реальности выплаты будут другими. Та сумма, которая оговаривается при трудоустройстве — это оклад (фиксированный размер оплаты труда). Он будет отображен в трудовом договоре. Но сколько работник будет получать на руки, зависит от множества факторов.

Еще об отличиях зарплаты от оклада читайте в статье

Вот что нужно брать во внимание:

- Подоходный налог вычитается из средств работника, тогда как страховые отчисления работодатель делает из своих средств.

- Работник может получать аванс.

- Работник может иметь обязанности по выплате алиментов или другим платежам по исполнительным листам.

- К зарплате работника могут применяться надбавки, коэффициенты, ему может быть начислена премия и другие дополнительные выплаты.

Все эти факторы либо увеличивают зарплату на руки, либо уменьшают ее. Забывая о них, нельзя правильно рассчитать подлежащую к выплате сумму.

Может ли быть оклад меньше МРОТ? Ответ — здесь

Несколько нестандартных разъяснений

СИТУАЦИЯ 1. Премия начислена без учета фактической отработки за рабочий период, полностью входящий в расчетный период.

К примеру, работник поступил на работу с 1 марта 2016 г. Ему предоставлен отпуск с 1 августа 2016 г. Расчетный период: март 2015 г. — июль 2016 г. Период с марта по июль 2016 г. он отработал полностью. В июле 2016 г. работнику начислена премия за I полугодие 2016 г. без учета отработки в I полугодии. Как учитывать эту премию?

Минтруд, давая разъяснения по учету полугодовой премии в аналогичной ситуации, разъяснил, что ее размер при исчислении среднего заработка учитывается пропорционально отработанному в I полугодии времени, то есть пропорционально фактически отработанному времени в периоде, за который начислена премияПисьмо Минтруда от 15.10.2015 № 14-1/В-847 (п. 2).

Следовательно, в рассматриваемой ситуации премию берем в размере 4/6 и всю полученную сумму учитываем при исчислении среднего заработка.

СИТУАЦИЯ 2. Премия начислена c учетом фактической отработки за рабочий период, частично входящий в расчетный период.

Например, работник уходит в отпуск в сентябре 2016 г. В расчетном периоде (сентябрь 2015 г. — август 2016 г.) он был в ежегодном отпуске в сентябре 2015 г. В расчетном периоде ему была начислена ежеквартальная премия за III квартал 2015 г. с учетом времени, отработанного в III квартале 2015 г.

Минтруд в подобной ситуации счел, что премию вообще не нужно учитыватьПисьмо Минтруда от 15.10.2015 № 14-1/В-847 (п. 3). Видимо, он исходил из того, что за 1 месяц рабочего периода, который приходится на расчетный период, работник был в отпуске и за этот месяц премия ему не начислялась. Ведь премия за квартал была начислена с учетом фактической отработки. Если руководствоваться такой логикой, то премии, начисленные с учетом фактической отработки в расчетном периоде, за рабочие периоды, не входящие в расчетный, вообще не должны учитываться при исчислении среднего заработка. А это противоречит цели выплаты среднего заработка — сохранить работнику уровень зарплаты, которая ему была начислена в течение расчетного периода, независимо от того, за какой период производятся начисления.

То есть квартальную премию нужно учесть частично, поскольку расчетный период (сентябрь 2015 г. — август 2016 г.) отработан не полностью.

СИТУАЦИЯ 3. В расчетном периоде было исключаемое время, и на него попал нерабочий праздничный день.

По мнению Минтруда, такой день, если он приходится на время предыдущего отпуска, попадающего на расчетный период, нужно учитывать в числе календарных дней неполного месяца расчетного периода. Ведь такой день в число дней отпуска не входит и не оплачивается по среднему заработку. А при исчислении среднего заработка из расчетного периода исключаются дни, оплачиваемые по среднему заработкуПисьмо Минтруда от 15.04.2016 № 14-1/В-351. Однако в такой ситуации приоритет имеет исключаемое из расчетного периода время. Период отпуска имеет начало и окончание. Если отпуск прерывается, то об этом издается приказ. В рассматриваемом случае отпуск не прерывается, а значит, все дни внутри этого периода исключаются из расчетного периода.

Ранее Минтруд в отношении нерабочих праздничных дней, приходящихся на период командировки, разъяснял, что такие дни нужно исключать, так как они приходятся на период командировки и исключаются вместе с этим периодомПисьмо Минтруда от 13.08.2015 № 14-1/В-608. И это несмотря на то, что такие дни в командировке по среднему заработку тоже не оплачиваются.

***

Как видим, Минтруд высказывает противоречивые точки зрения по рассматриваемым ситуациям. Но проблемы с трудинспекцией возможны, только если средний заработок будет занижен.

2019 г.

- При расчете больничного пособия средний заработок сравнивается с чистым МРОТ, № 7

- Справки о заработке работников: когда и как их оформлять, № 19

- Учитываем премии в среднем заработке для частых командировок, № 16

Как проверить, правильно ли рассчитывается зарплата

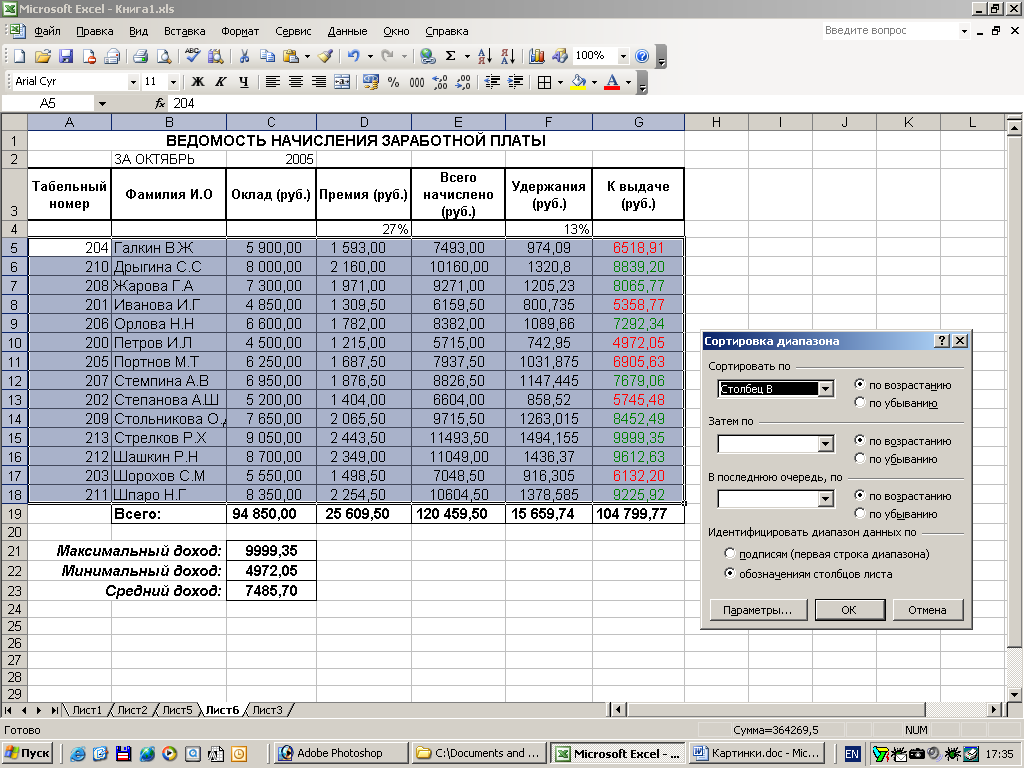

Трудовым законодательством предписано информировать работника о всех получаемых им надбавках и всех сделанных удержаниях. Самый распространенный способ донесения информации — выдача «расчетки». В этом документе содержится краткая информация обо всех основных операциях, сделанных для расчета зарплаты.

Расчетный листок работника

посмотреть

скачать

Еще о расчетном листке мы писали здесь.

Из «расчетки» можно понять, как рассчитывает зарплату по окладу работодатель. Затем нужно сделать свои расчеты и сравнить результаты. Если суммы не сходятся, следует попросить бухгалтера компании пройтись с вами по всем шагам расчета, чтобы понять, на каком этапе произошло расхождение в цифрах.

***

Таким образом, размер оклада и получаемая на руки сумма могут не совпадать. Они и не должны совпадать. Работодатель перед выплатой зарплаты в обязательном порядке удерживает из нее 13% подоходного налога. А если суммы все-таки равные, то это означает, что работнику делают доплаты — например, выплачивают премию. Чтобы самостоятельно рассчитать зарплату, нужно знать обо всех удержаниях и надбавках в каждом конкретном случае. Иначе результаты получатся приблизительные.

Еще больше материалов по теме — в рубрике «Зарплата».

Порядок учета премий

Порядок учета оговорен в пункте 15 Положения №922. Учитываться будут следующие формы вознаграждений:

- Ежемесячные. Берется не больше одной выплаты за 30 дней.

Как учитывать премии при расчете среднего заработка для пособия по безработице?

Премии за период свыше месяца. К примеру, они могут быть квартальными.

Ежегодные.

За выслугу лет. Предоставляются при большом стаже работы.

ВНИМАНИЕ! Если служащий не проработал весь расчетный период, то к учету принимаются фактически произведенные вознаграждения. Данный пункт оговорен в письме Минздравсоцразвития РФ от 5 марта 2008 года

ВАЖНО! При расчете принимаются во внимание рабочие, а не календарные даты

При подсчете отпускных

Актуальность учитывания квартальной премиальной выплаты при расчете отпускных более чем злободневна.

Если работник полностью проработал расчетное время, то при исчислении отпускных квартальная премия принимается в расчет на общих основаниях.

Когда расчетный интервал не выработан в полной мере:

- премия, назначаемая пропорционально выработанному времени, учитывается полной суммой;

- квартальная премия, вычисляемая в фиксированном размере, засчитывается согласно отработанным часам.

Обращать внимание нужно и на месяцы, которые попали в определенный временной срок, являющийся расчетным. Учитывается ли при расчете отпускных квартальная премия, которая выплачена за период, не являющийся частью расчетного?. Учитывается ли при расчете отпускных квартальная премия, которая выплачена за период, не являющийся частью расчетного?

Учитывается ли при расчете отпускных квартальная премия, которая выплачена за период, не являющийся частью расчетного?

Рассчитывая отпускные выплаты, нужно брать в расчет лишь те квартальные премии, каковые были назначены строго в границах расчетного периода (Положение, ратифицированное Постановлением Правительства РФ №922 от 24.12.2007, п.15).

Если время, за которое начислены квартальные премии, по долготе не превосходит расчетного периода при начислении отпускных, то есть двенадцати календарных месяцев, то премиальные выплаты вводятся в расчет отпускных в абсолютном своем объеме.

Причем учитывается месячная часть премии за всякий месяц, входящий в расчетное время. Когда квартальная выплата назначена в расчетном периоде, но за квартал не включенный в расчетное время, нужно учесть ее при расчете среднего заработка, используемого для начисления отпускных.

Порядок учета премии зависит от полной или неполной отработки расчетного периода. Если расчетный период полностью не выработан, то квартальные премии учитываются в полном объеме при начислении выпускных в случае одновременного соблюдения определенных условий:

- период, за который начислена премия, то есть премиальный период, включается в расчетное время;

- премии в премиальном периоде начислены за фактически выработанное время.

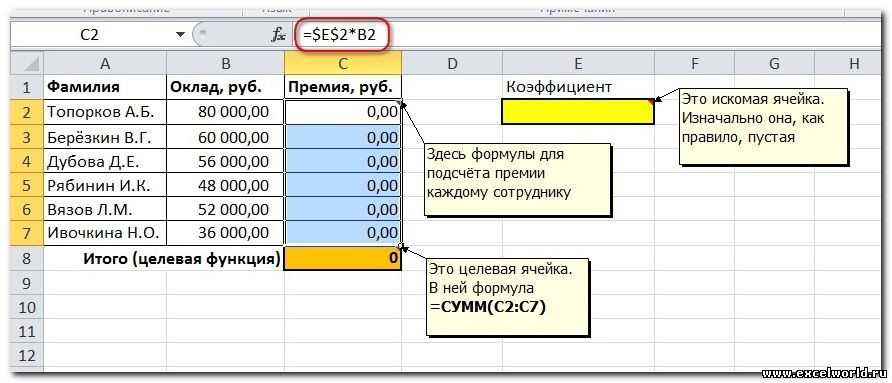

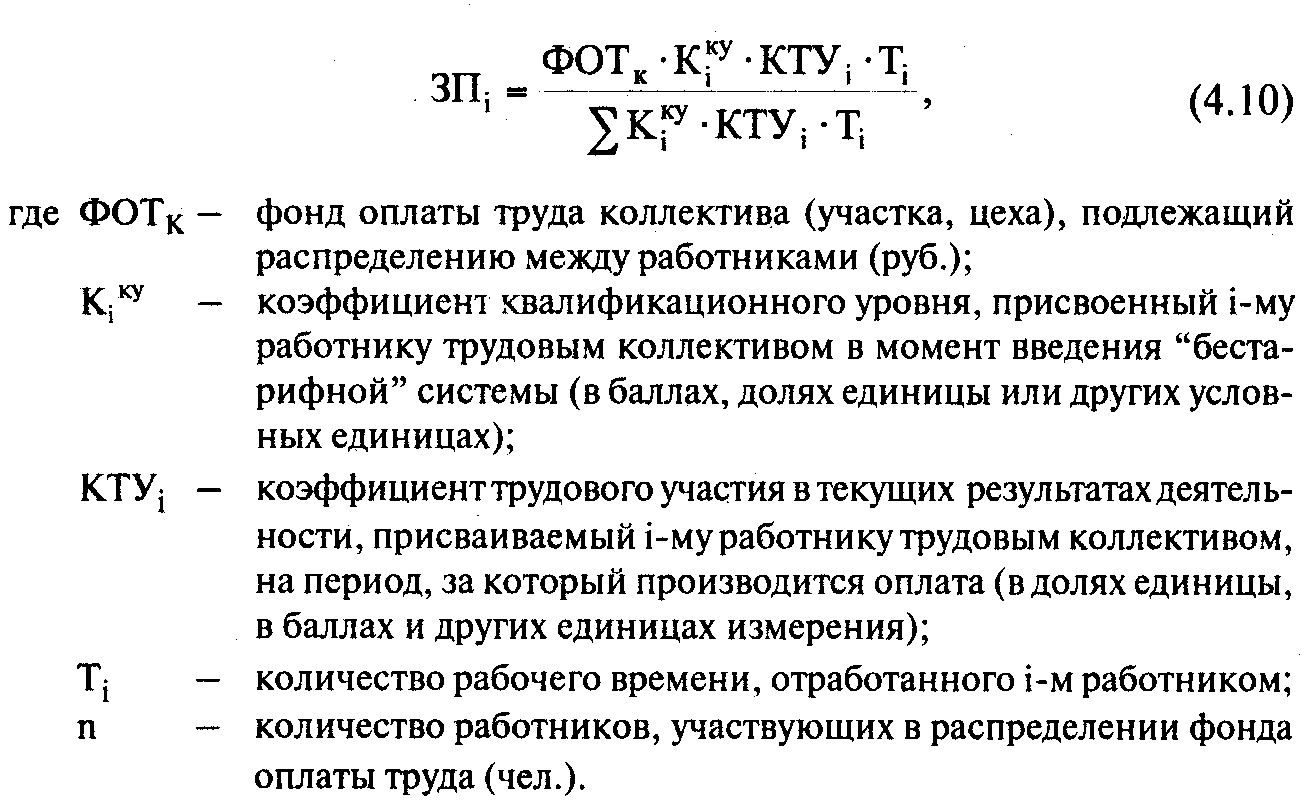

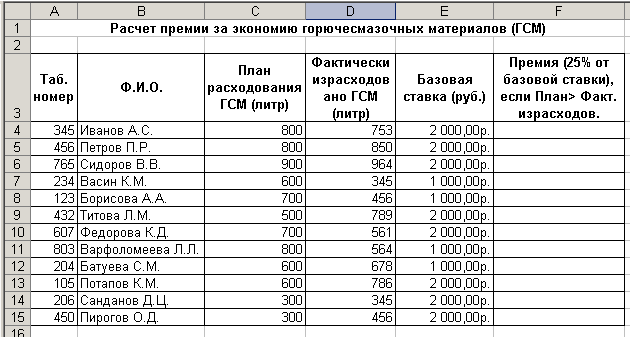

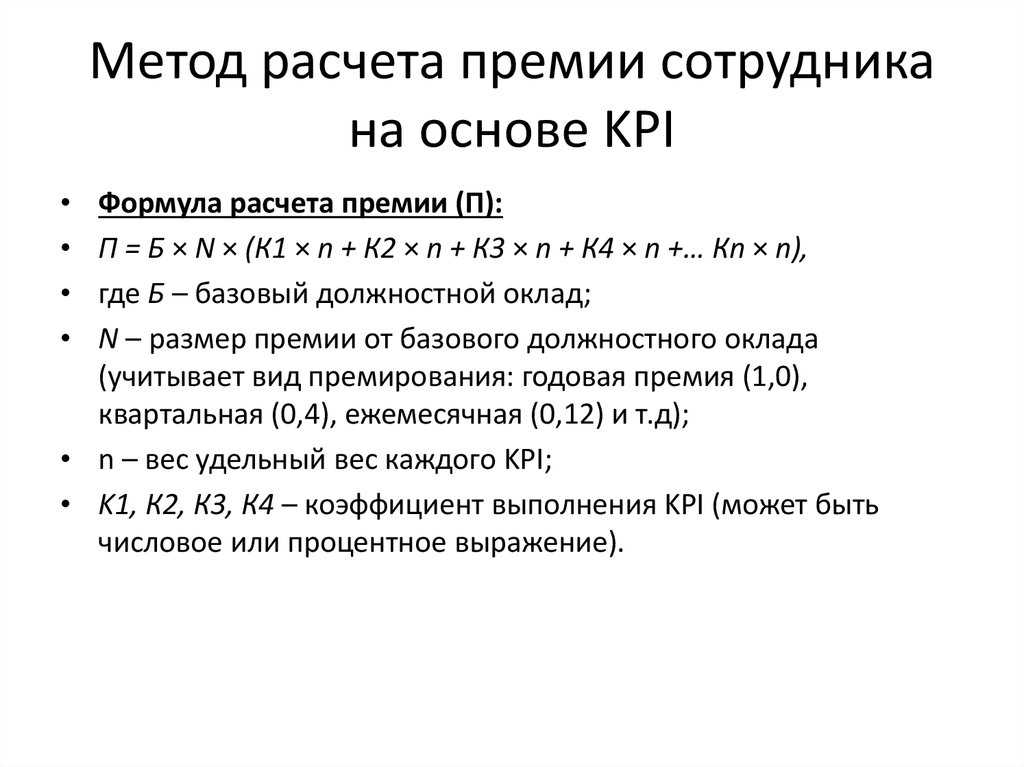

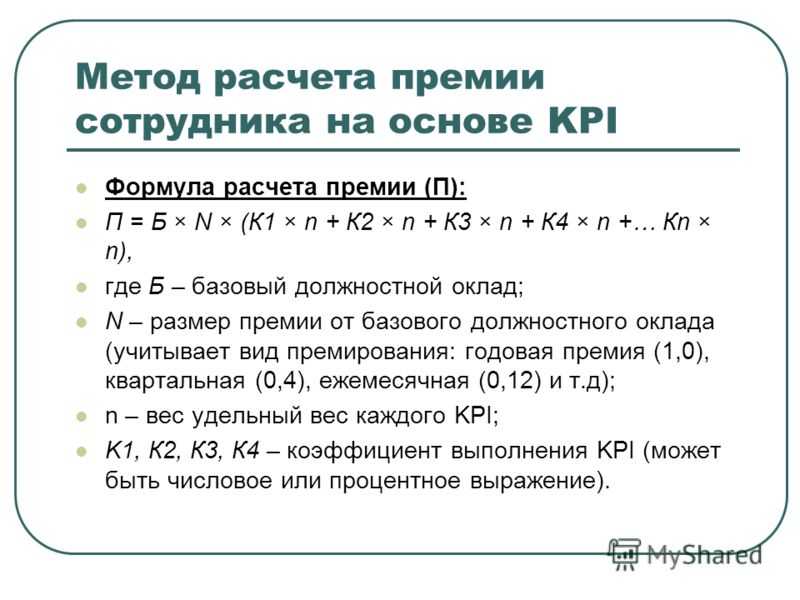

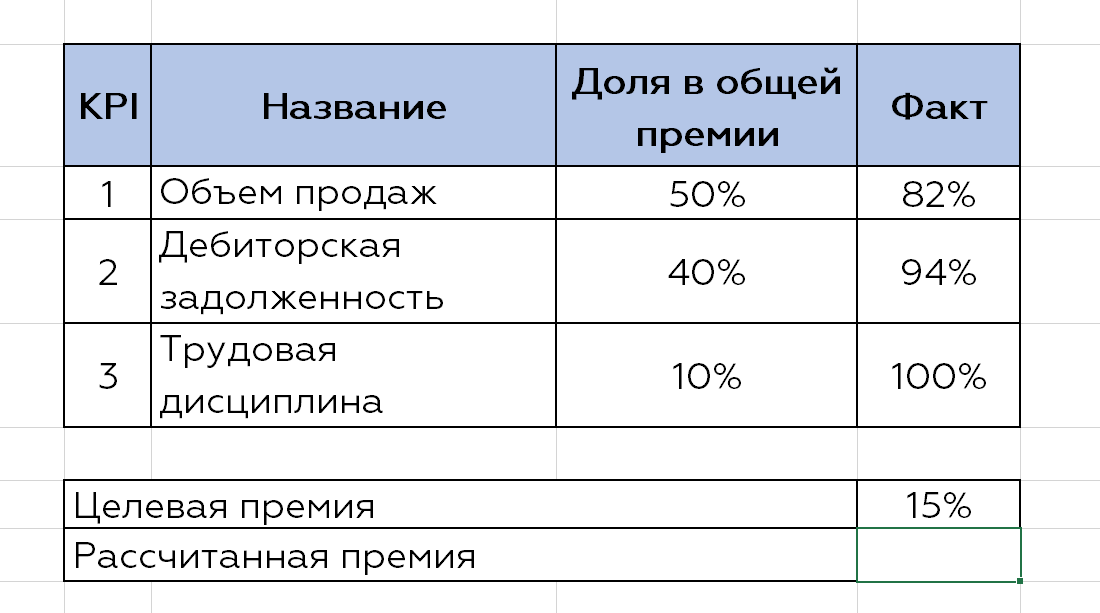

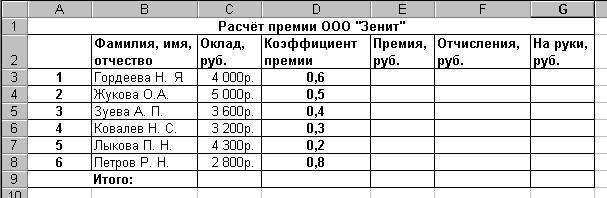

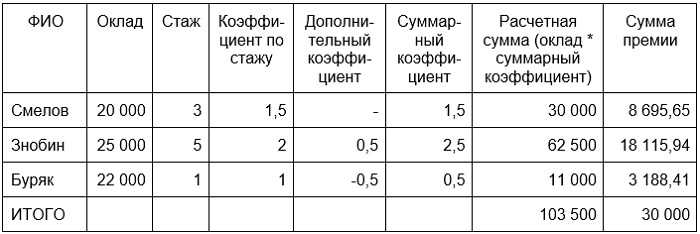

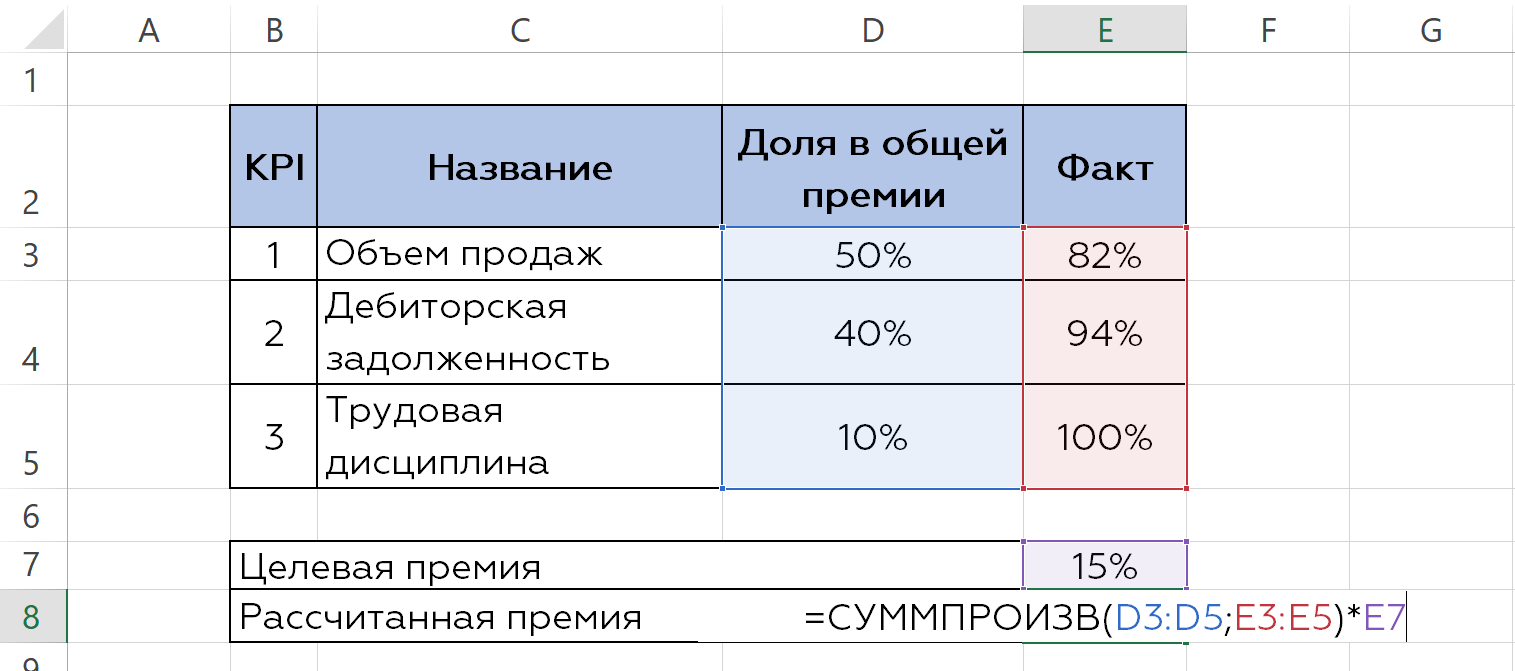

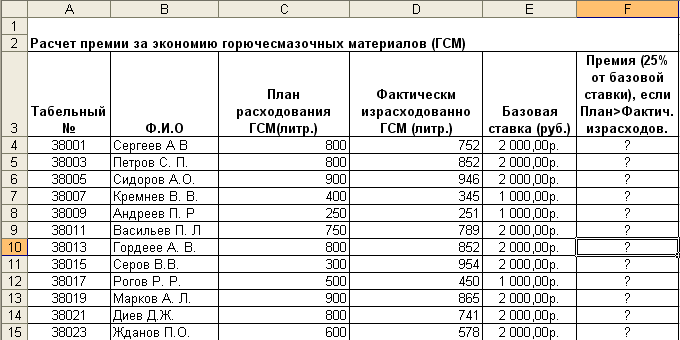

Формула и ее расшифровка Итак, как же рассчитывается размер поощрительных выплат сотрудникам? Можно говорить о двух формулах расчета премий: Формула 1, для поощрения в твердой сумме, равной окладу, за определенный период времени — П = З / КО х КФ, где:

- П – премия;

- З – оклад труженика;

Формула 2, для поощрения в проценте от оклада, за определенный период времени — П = З х РП / 100 / КО х КФ, где:

- П – премия;

- З – оклад труженика;

- РП – величина поощрения в виде установленного процента от оклада;

- КО – общее количество рабочих дней в периоде;

- КФ – фактическое количество отработанных дней в периоде.

Примеры Теперь пришло время применить формулы расчета поощрений на конкретных примерах.