51 счет бухгалтерского учета

Счет 51 используют для учета прихода и расхода безналичных денег компании на счетах в банках. На 51 счете ведут учет только в рублях. Для учета денег в иностранной валюте есть счет 52 “Валютные счета”.

Счет 51 — активный. По дебету отражают поступление денег, а по кредиту — платежи и списания. Остаток на счете может быть только дебетовый, он отражается в бухгалтерском балансе в строке “Денежные средства”.

Из-за ограничений по наличным расчетам юридические лица без расчетного счета работать не могут. Поэтому 51 счет используют все компании.

Какие документы формируют движение по 51 счету

Бухгалтерские проводки по 51 счету строятся на основе банковской выписки и других платежных документах.

Выписка содержит информацию обо всех поступлениях и платежах. В клиент-банке можно выгрузить файл в формате, пригодном для загрузки в бухгалтерскую программу.

Кроме выписки для проведения операций по 51 счету используют платежные поручения, платежные требования, чеки, банковские ордера и так далее.

Как ведут аналитический учет по счету 51

Аналитический учет на счете 51 ведут по каждому открытому расчетному счету. Кроме того аналитику можно представить по контрагентам, видам операций, направлениям и так далее.

С какими счетами корреспондирует 51 счет

Счет 51 корреспондирует со многими счетами. Для удобства мы собрали их в одну таблицу.

| Счет 51 корреспондирует по дебету с | Счет 51 корреспондирует по кредиту с |

| 50 51 52 55 57 58 60 62 66 67 68 69 71 73 75 76 79 80 86 90 91 98 99 | 04 50 51 52 55 57 58 60 62 66 67 68 69 70 71 73 75 76 79 80 81 84 96 99 |

Основные проводки по 51 счету

Проводки по счету 51 можно условно разбить на две группы. Те, которые связаны с приходом денег, в них используют дебет счета 51, и те, которые связаны со списанием денег, здесь используют кредит 51 счета.

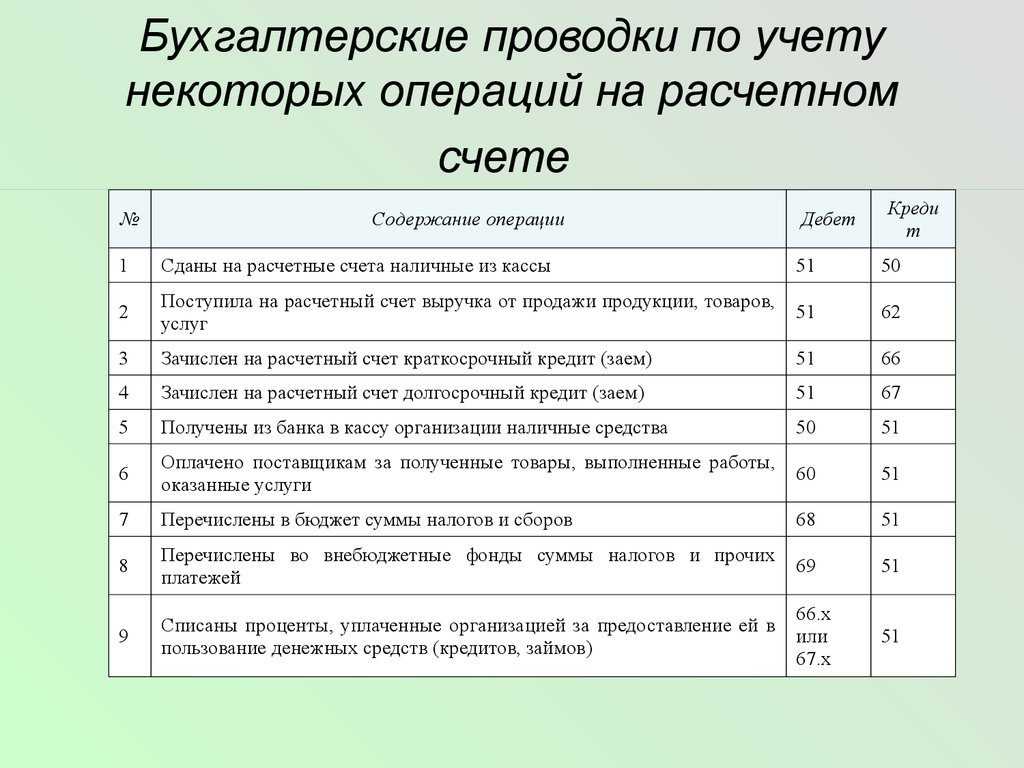

В таблицу мы собрали основные проводки, связанные с поступлением денег.

| Дебет | Кредит | Суть операции |

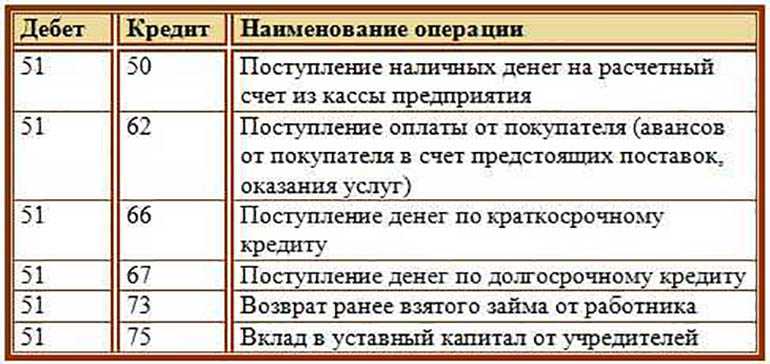

| 51 | 50 | Деньги из кассы компании положены на расчетный счет |

| 51 | 58 | Получен возврат от заемщика |

| 51 | 60 | Получен возврат аванса от поставщика |

| 51 | 62 | Оплата от покупателя |

| 51 | 66 / 67 | Получен краткосрочный или долгосрочный кредит или займ |

| 51 | 68 / 69 | Возвращены денежные средства из бюджета или внебюджетного фонда |

| 51 | 75 | Внесен вклад в уставный капитал |

| 51 | 86 | Поступило целевое финансирование |

| 51 | 91 | Получены прочие доходы |

| 51 | 90 | На расчетный счет зачислена выручка от покупателей |

| 51 | 55.03 | Получены проценты по депозиту или возвращены деньги со вклада |

| 51 | 76 | Получена оплата от прочих дебиторов |

| 51 | 73 | Возмещение ущерба, который был нанесен сотрудником |

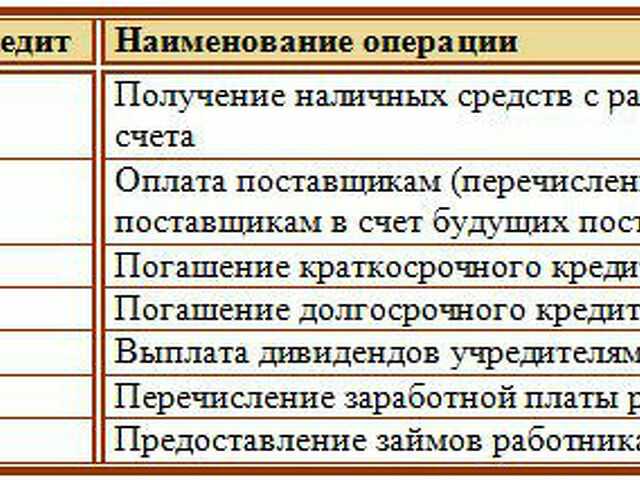

Бухгалтерские проводки, связанные со списанием средств со счета, мы также собрали в таблицу.

| Дебет | Кредит | Суть операции |

| 50 | 51 | Наличные средства сняли со счета и оприходовали в кассу |

| 60 | 51 | Перечислена оплата поставщику |

| 62 | 51 | Покупателю вернули аванс |

| 66 / 67 | 51 | Погашен краткосрочный или долгосрочный кредит или займ. Этой же проводкой оформляется погашение процентов по займам и кредитам |

| 68 / 69 | 51 | Уплачены налоги и взносы во внебюджетные фонды |

| 70 | 51 | Перечислена зарплата работникам |

| 71 | 51 | Перечислены подотчетные средства |

| 58 | 51 | Выдан заем |

| 76 | 51 | Перечислены деньги прочим кредиторам |

| 81 | 51 | Выкупили акции у акционеров |

| 75 | 51 | Учредителю перечислены дивиденды |

| 96 | 51 | Оплачены расходы за счет средств ранее созданного резерва |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет денежных средств на всех ваших банковских счетах. Новичкам мы дарим бесплатный пробный период на 14 дней.

Счет 50 в бухгалтерском учёте: типовые проводки, примеры

Счет 50 бухгалтерского учета — это активный счет «Касса», служит для учета движения наличных средств в кассе предприятия, контроля за их поступлением, расхода и целевым использованием. Рассмотрим с какими счетами корреспондирует 50 счет, а также типовые проводки по счету 50 на примере операции выдачи наличных средств из кассы в подотчет для оплаты услуг контрагента.

Счет 50 «Касса» в бухгалтерском учёте

Расчеты наличными средствами с юридическими и физическими лицами, контрагентами осуществляются посредством кассовых операций, среди которых основными являются:

- Выдача заработной платы;

- Административно-хозяйственных расходы;

- Поступления от продаж за наличный расчет;

- Расходы на покупку МПЗ подотчетными лицами и др.

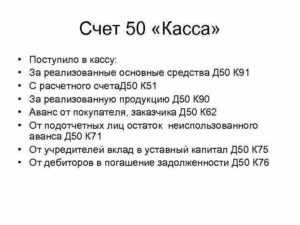

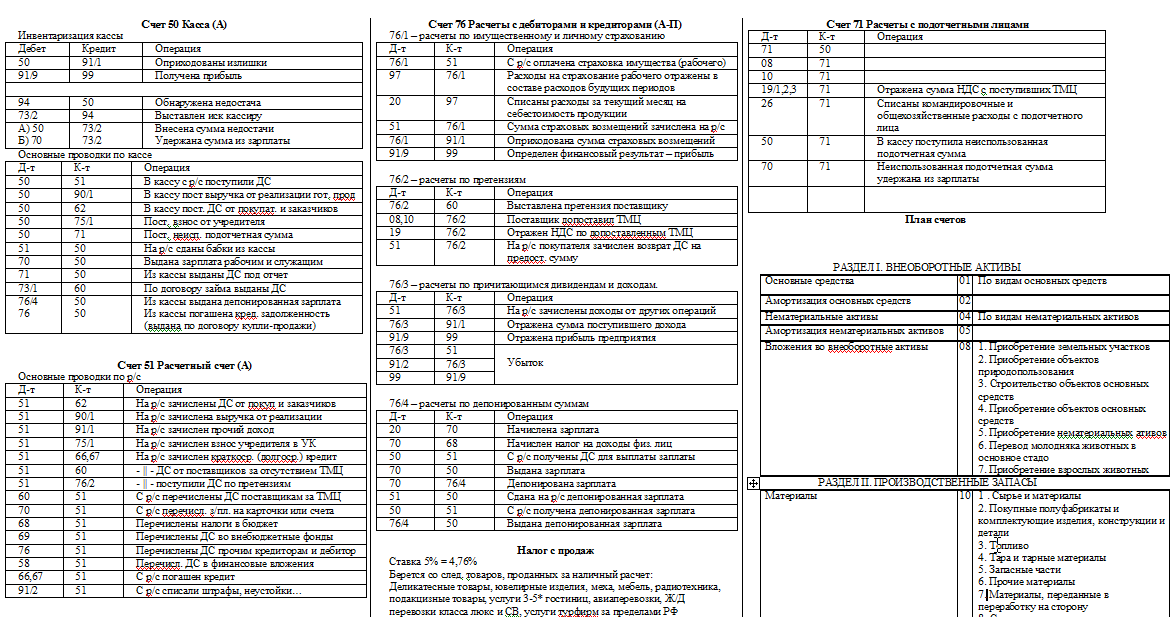

Все кассовые операции, связанные с выбытием, поступлением и движением денежных средств, учитываются в бухучёте по счёту 50 «Касса» и отражаются в кассовой книге. Основанием для совершения записей являются первичные документы — расходный и приходный кассовые ордера (форма КО-2 и КО-1).

С помощью счета 50 «Касса» можно получить всю информацию о наличных денежных средствах в организации, источниках их поступления и дальнейшего обращения.

Сальдо 50 счета показывает общую сумму наличных средств и денежных документов. Счет является активным, поэтому по дебету счета учитывается поступление, приход наличных средств в кассу.

По кредиту счета отражаются суммы наличных средств, выданных из кассы.

К счету 50 «Касса» могут открываться субсчета, представленные на рисунке:

Типовые проводки и примеры операций по 50 счету

Рассмотрим типовые проводки по данному счёту в таблице 1 и 2.

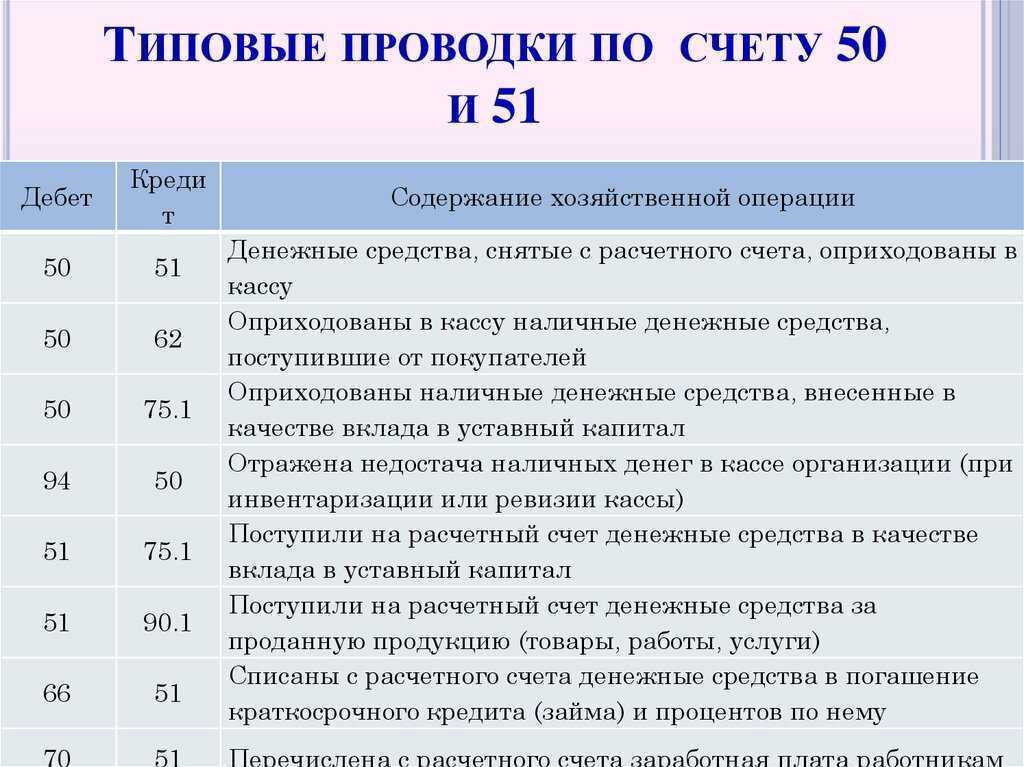

Таблица 1. Наиболее часто встречающиеся и распространенные проводки по дебету счета 50:

Получите 267 видеоуроков по 1С бесплатно:

| Счет Дт | Счет Кт | Описание проводки по операции | Документ-основание |

| 50 | 50-2 | Денежные средства переданы из операционной кассы в кассу | КО-1, КМ-6, КМ-4 |

| 50 | 51 | Перемещение денежных средствс расчетного счёта в кассу | КО-1, выписка из банка по счёту,корешок чека (чековая книжка) |

| 50 | 52 | Перемещение денежных средств с валютного счёта в кассу | КО-1, выписка из банка по счёту |

| 50 | 62 | Получен аванс от покупателя/получена оплата за товар | КО-1, кассовый чек. |

| 50 | 70 | Возврат в кассу излишка по з/плате. | КО-1 |

| 50/50-3 | 71 | Возврат в кассу остатка подотчётных сумм/денежных средств | КО-1 |

| 50 | 73-1 | Оплата по займам от сотрудников | КО-1 |

| 50 | 75-1 | Взнос учредителя в уставный капитал | КО-1, учредительные документы |

| 50-1 | 90.01.1 | Выручка от продаж/поступление доходов от прочих операций | Кассовый реестр |

Таблица 2. Основные проводки по кредиту счёта 50:

| Счет Дт | Счет Кт | Описание проводки по операции | Документ-основание |

| 04 | 50-1 | Покупка НМА | КО-2 |

| 51 | 50 | Передача наличности из кассы в банк | КО-2 |

| 60 | 50-1 | Оплата поставщику (подрядчику) за полученные товары (выполненные работы) | КО-2 |

| 52 | 50-1 | Возврат аванса покупателю со специального банковского счета | КО-2 |

| 70 | 50 | Выдача з/платы работникам | КО-2, Т-53 |

| 70 | 50 | Выплата доходов от участия в организации работникам | КО-2 |

| 71 | 50/50-3 | Выдача подотчетных сумм/ денежных документов | КО-2 |

| 73-1 | 50 | Получение займа работником | КО-2 |

| 75-2 | 50 | Выплата доходов от участия в организации лицам, не являющимся сотрудниками | КО-2 |

| 76 | 50-1 | Оплата обязательств в виде задолженности перед прочими контрагентами | КО-2 |

| 94 | 50 | Отражение недостачи по кассе | ИНВ-15, ИНВ-26 |

Практический пример с проводками

Между ООО «ВолгаДон» и ООО «Гарант» заключен договор на оказание юридических услуг на сумму 8 800,00 руб. Для оплаты консультационных юридических услуг по договору сотрудник ООО «ВолгаДон» Юзик К.М. получил средства в подотчёт в сумме 9 000,00 руб. По выполнению расчётов с ООО «Гарант» Юзик К.М. предоставил бухгалтеру авансовый отчёт, а остаток вернул в кассу.

Бухгалтер ООО «ВолгаДон» сформировал следующие проводки по выдаче из кассы наличных в подотчет для оплаты юридических услуг сторонней организации:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки по операции | Документ-основание |

| 26 | 60 | 7 458,00 | Услуги ООО «Гарант» отражены в составе затрат (8 800,00-1 342,00) | Акт выполненных работ (далее – Акт) |

| 19 | 60 | 1 342,00 | Выделен НДС от стоимости услуг | Акт |

| 68 НДС | 19 | 1 342,00 | НДС принят к вычету | Акт, счёт-фактура |

| 71 | 50-1 | 9 000,00 | Из кассы ООО «ВолгаДон» денежные средства выданы под отчёт Юзик К.М. | КО-2, заявление подотчётного лица |

| 60 | 71 | 8 800,00 | Отражена оплата за услуги от лица ООО «ВолгаДон» | Акт, авансовый отчёт |

| 50-1 | 71 | 200,00 | Остаток неиспользованных средств Юзик К.М. возвратил в кассу организации | Акт, авансовый отчёт, КО-1 |

Бесплатная книга

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

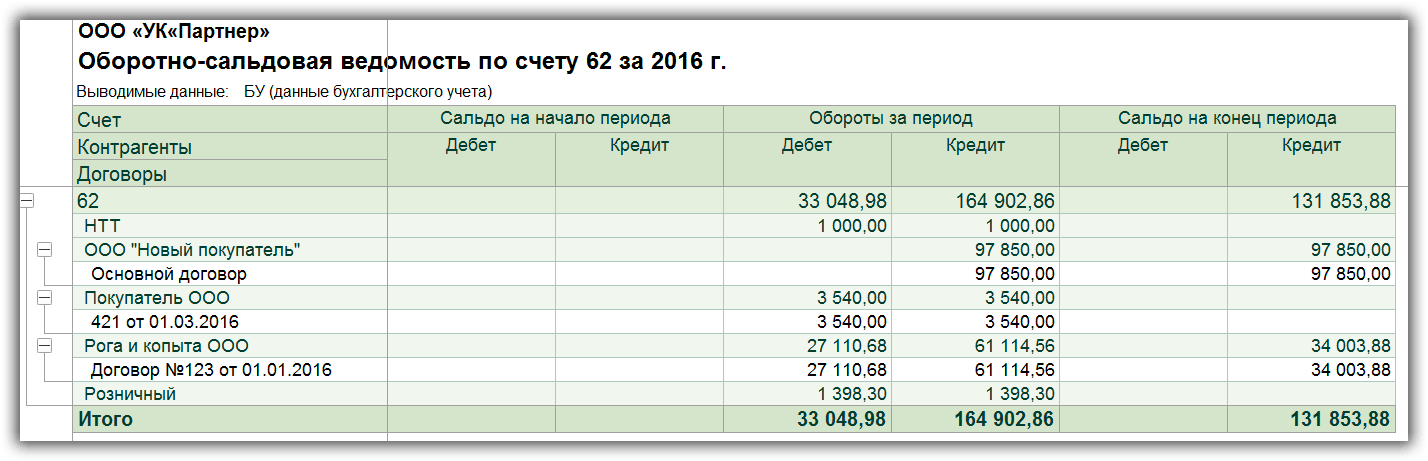

Основной целью предпринимательской деятельности является получение прибыли для дальнейшего функционирования и расширения бизнеса. Но часть выручки любой компании затрачивается на закупку нового оборудования, выплату зарплаты, платежи по налогам и сборам. За принимаемыми решениями и действиями, необходимыми для работы фирмы, нужен тщательный контроль. В бухгалтерском учете для этого используется распределение операций по счетам. Качественный и своевременный анализ проводится непосредственно по каждому движению. Лучшей формой контроля является формирование специализированных отчетов. Наиболее удобный отчет, позволяющий контролировать все движения по регистрам — оборотно — сальдовая ведомость по счету.

Наличие и движение денежных средств — оценка работы предприятия в целом. Для разбивки поступлений денег и произведенных затрат на предприятии используются счета:

- 51 — операции по банку.

- 50 — операции по кассе.

Формирование оборотно — сальдовых ведомостей по ним позволит отследить расходы, проверить эффективность деятельности для принятия дальнейших управленческих решений.

51 счет

Расчетный счет организации — основной инструмент ее деятельности. Через него проводятся каждодневные необходимые действия:

- расчеты с покупателями и поставщиками;

- перечисление заработной платы;

- уплата налогов и многое другое.

Каждый день банки предоставляют выписки остатков своим клиентам. Необходимо, чтобы предоставленные сведения совпадали с оценкой состояния расчетного счета, отраженной в организации.

Внимание!

Счет 51 является активным, то есть на начало и конец периодов может быть отображено только дебетовое сальдо. Для достоверного составления отчетностей и ведения бухгалтерии на предприятии ежедневно после получения выписки формируется оборотно — сальдовая ведомость

Для достоверного составления отчетностей и ведения бухгалтерии на предприятии ежедневно после получения выписки формируется оборотно — сальдовая ведомость.

По Дт указываются различные поступления денежных средств, например, от покупателей, по Кт — произведенные расходы за выбранный период. Проверка окончания периода заключается в сверке остатков с выпиской банка.

Данный пример свидетельствует о том, что за анализируемый промежуток времени организация получила хорошую выручку от оплаты покупателей, и это позволило покрыть имеющиеся расходы и увеличить денежные запасы.

Совет!

Многие предприятия имеют несколько расчетных счетов. Формирование ведомости лучше производить по каждому отдельному банку для оперативной сверки остатков.

50 счет

Многие организации производят расчеты через кассу. Ее наличие необходимо, например, в местах общественного пользования (магазины, рестораны). Через кассу проводятся различные хозяйственные операции. Однако, законодательно установлена обязанность иметь лимит остатка кассы и сумма сверх предела относится в банк. Поэтому в настоящее время основное использование кассы — получение оплат и выдача зарплаты.

Учет движения денег в кассе регистрируется на счете 50. Все отражение поступлений и расходований происходит аналогично учету 51. В свою очередь, анализ оборотов через оборотно — сальдовую ведомость 50 счета служит проверкой по 51 счету, чтобы избежать искажения информации о финансовом состоянии. Кроме того, остаток денег в кассе позволяет проверить соблюдение лимитов. Конечное сальдо 50 совместно с 51 — отражение работы фирмы на рынке.

Бухгалтерские проводки дт 62 кт 51 расшифровка хозяйственной операции

Дт Кт Описание Документ 51 86 Поступление средств целевого финансирования Платежное поручение 67 51 Погашение долгосрочных кредитов Платежное поручение 81 51 Выкуплены акции у акционеров Банковская выписка Счет 51 при покупке товара Рассмотрим пример: ООО «Элегия» приобрело товары (текстильные изделия) на сумму 121 500 руб., НДС 18 554 руб. Поставщиком товаров выступает ООО «Сервис». Согласно условиям договора, ООО «Сервис» осуществляет доставку товара на склад ООО «Элегия» (стоимость доставки — 33 000 руб., НДС 5 034 руб.). Оплата по договору осуществляется по факту поставки товара на склад ООО «Элегия» в безналичной форме на расчетный счет ООО «Сервис». В учете ООО «Элегия» были сделаны такие проводки: Дт Кт Описание Сумма Документ 41 60 На склад ООО «Элегия» поступила партия текстильных изделий ((121 500 руб. — 18 544 руб.) + (33 000 руб. — 5 034 руб.)) 130 922 руб.

Учет наличных денежных средств на счет 50 — «Касса»

Бухгалтерский счет 50 предназначен для учета движения наличных денежных средств, то есть для учета кассовых операций. Дебет 50 предназначен для отражения поступления наличных средств, кредит 50 — для отражения выбытия наличных.

Документальное оформление кассовых операций

Все поступления и выплаты наличных средств должны быть отражены в кассовой книге уставного образца, её ведение обязательно для каждой организации. Все записи в кассовую книгу делаются на основании первичных документов: приходный и расходный кассовый ордер. Оприходование наличных средств в кассу оформляется приходным кассовым ордером унифицированная форма КО-1, списание наличных денег из кассы — расходным кассовым ордером форма КО-2.

Анализ 50 счета показывает, что счет 50 — активный, предназначен для отражения активов (наличных денег), его сальдо всегда дебетовое. Увеличение актива отражается по дебету, уменьшение — по кредиту.

Операции с наличными денежными средствами обязательно предусматривают применение , за исключением некоторых видов деятельности, по которым можно использовать бланки строгой отчетности, подробнее об этом читайте в .

Для каждой организации устанавливается лимит остатка кассы, то есть та сумма наличных денежных средств, которая может оставаться в кассе на конец дня, сумма сверх лимита сдается в обязательном порядке в банк в конце каждого рабочего дня. При передачи наличности в банк оформляется препроводительная ведомость к сумке. Сверхлимитную сумму наличных можно оставлять только для выплаты заработной платы и пособий, но не более пяти рабочих дней, включая день выдачи денег банком.

В кассе могут храниться не только наличные деньги, но и денежные документы (оплаченные билеты, путевки).

Ведение кассовых операций регулируется определенными нормативными документами, которые необходимо изучить для грамотного учета наличных денежных средств и правильного ведения кассы.

Нормативные документы кассовых операций:

- Положение «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации», утверждено Банком России 12.10.2011 №373П — это основной документ, регламентирующий кассовые операции.

- Положение по применению ККМ №745 1993г (ред. 08.08.2003г.)

- Указание банка России от 20.06.2007 № 1843-У «О предельном размере расчетов наличными деньгами между юридическими лицами». На настоящий момент предельная величина наличных расчетов между юридическими лицами ограничено величиной 100 тыс. руб.

Учет аванса полученного при расчетах с покупателями

Если покупатель оплачивает товар заранее и перечисляет аванс, то для учета расчетов с покупателями в данном случае на счете 62 открывается субсчет 2 «аванс полученный», при этом на субсчете 1 будут отражаться расчеты с покупателями в общем случае.

С полученных авансов считается НДС и начисляет к уплате. Далее при передачи покупателю товаров, работ или услуг НДС начисляется еще раз, на этот раз с выручки. Начисленная сумма НДС с аванса полученного восстанавливается, и затем делается проводка по зачету аванса. Подробно об учете НДС при авансовых платежах можно прочитать в статье: “Учет НДС при авансовых платежах и при безвозмездной передаче“.

Проводки по учету авансов полученных (счет 62)

|

Дебет |

Кредит |

Название операции |

|

51 |

62.Аванс полученный |

От покупателя поступил аванс на расчетный счет |

|

76.НДС с авансов полученных |

68 |

Начислен НДС с полученного аванса |

|

62/1 |

90/1 |

Отражена выручка от реализации товара |

|

90/3 |

68 |

Начислен НДС по реализованным товарам |

|

62.Аванс полученный |

62/1 |

Зачет аванса в счет погашения задолженности |

|

68 |

76.НДС с авансов полученных |

Принят к вычету НДС в связи с реализацией товара, оплаченного авансом |

|

Признание прочих доходов в бухгалтерском учете:

- Поступления, связанные с реализацией собственных активов (исключение – денежные средства), выплатами процентов контрагентами за пользование предоставленными денежными средствами, участием в уставном капитале сторонних компаний: доходы принимаются аналогично признанию выручки.

Для этого должны быть соблюдены следующие условия:

есть подтверждение права фирмы получить данную выручку (наличие договора);

можно определить полную сумму выручки;

существует уверенность в получении компанией экономической выгоды от данной операции: получены активы в оплату или есть уверенность в их получении в будущем;

право собственности на реализованную продукцию перешло покупателю (осуществлено выполнение работ и есть подтверждение, например, подписан акт);

могут быть рассчитаны издержки, связанные с данной операцией.

- Штрафы и неустойки, возмещение убытков сторонними организациями за несоблюдение условий договоров: доходы принимаются в том периоде, когда есть судебное решение о взыскании убытков или контрагент признает необходимость возмещения с его стороны.

- Списание кредиторской задолженности с истекшим сроком давности: в тот отчетный период, в котором истек срок давности (как правило, составляет 3 года с момента последней совместной сверки итогов контрагентов).

- Дооценка активов фирмы — в периоде, к которому относится дата операции по переоценке активов.

- Иные поступления принимаются по мере их поступления и выявления.

Счет 51 Расчетные счета. Типовые проводки по 51 счету

Дебет счета 70 − Кредит счета 94

На основании, каких документов осуществляются записи на синтетическом счете 50 «Касса»?

Приходных и расходных кассовых ордеров.

Что отражает бухгалтерская запись: Дебет счета 07 − Кредит

счета 60?

Приобретение оборудования к установке.

Какой счет дебетуется при перечислении средств на доставку материалов транспортной организации?

Счет 60 «Расчеты с поставщиками и подрядчиками».

. Какая бухгалтерская запись составляется при отпуске топлива в котельную завода:

3. Дебет счета 23 − Кредит счета 15.

Что означает бухгалтерская запись: Дебет счета 25 «Общехозяйственные расходы» — Кредит счета 02 «Износ основных средств», субсчет «Износ собственных основных средств»?

Начисление амортизации по основным средствам общецехового назначения.

. Как отражаются перечисленные средства в бюджет?.

4. Дебет счета 68 − Кредит счета 51.

На какой счет приходуются поступившие от поставщиков нефтепродукты?

Счет 10 «Материалы».

Какая бухгалтерская запись отражает поступление покупных полуфабрикатов на завод?

Дебет счета 10 — Кредит счета 60

Какая бухгалтерская запись составляется при оприходовании материалов, полученных при ликвидации основных средств?

1. Дебет счета 10 − Кредит счета 91.

. Какая бухгалтерская запись составляется при безвозмездном получении новых объектов основных средств?

Дебет счета 08 – Кредит счета 98

Что такое реализованная продукция, если учетной политикой предприятия предусмотрено определение выручки по оплате?

Продукция, оплаченная покупателем.

. Что означает бухгалтерская запись: Дебет счета 02 – Кредит счета 01?.

Списание износа по выбывшим основным средствам.

Что означает бухгалтерская запись: Дебет счета 91 «Прочие расходы и доходы» — Кредит счета 01 «Основные средства»?

Выбытие основных средств по остаточной стоимости.

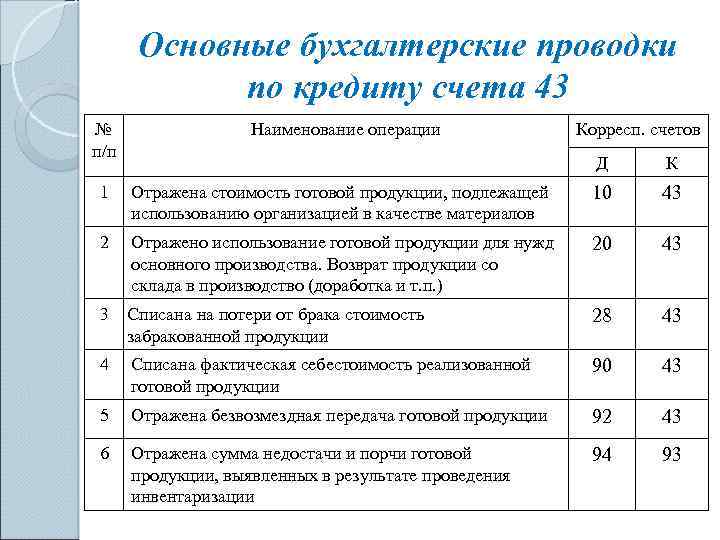

Каков смысл записи: Дебет счета 45 «Товары отгруженные» — Кредит счета 43 «Готовая продукция»:

Отгружена продукция на экспорт или на комиссионных началах.

Что такое прибыль от реализации продукции?

Разница между выручкой от реализации продукции и ее полной фактической себестоимостью.

Что отражается по дебету счета 45 «Товары отгруженные»?

Отгрузка готовых изделий (товаров) или передача их для продажи на комиссионных началах.

Какой бухгалтерской записью следует отразить хозяйственную операцию: «Отражается себестоимость при признании выручки по отгруженным товарам, готовой продукции»?

Дебет счета 90 – Кредит счета 43.

Начисляется ли амортизация после окончания амортизационного периода?

Не начисляется.

. Какая составляется бухгалтерская запись при оприходовании основных средств, внесенных учредителями в счет вклада в уставный капитал?

Дебет счета 08 – Кредит счета 75.

Какую бухгалтерскую запись следует составить на списание цеховых расходов (затрат) сборочного цеха?

Дебет счета 20 – Кредит счета 25.

Что представляет собой полная себестоимость реализованной продукции?

Сумму фактической производственной себестоимости реализованной продукции и коммерческих расходов.

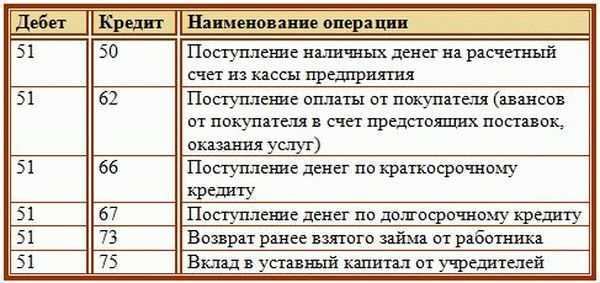

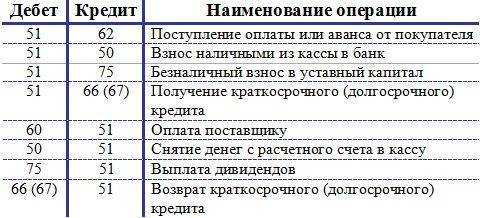

Как отразить поступление за реализованную продукцию (при безналичном расчете), если учетной политикой предприятия предусмотрено определение выручки по отгрузке?

Дебет счета 51 – Кредит счета 62.

Какой бухгалтерской записью отразить списание финансового результата от реализации продукции (прибыли)?

Счета учета товаров

В бухгалтерском учете товары учитываются на счете 41 «Товары». В Инструкции по применению Плана счетов бухгалтерского учета, утвержденной Приказом Минфина РФ № 94н от 31.10.2000 г.

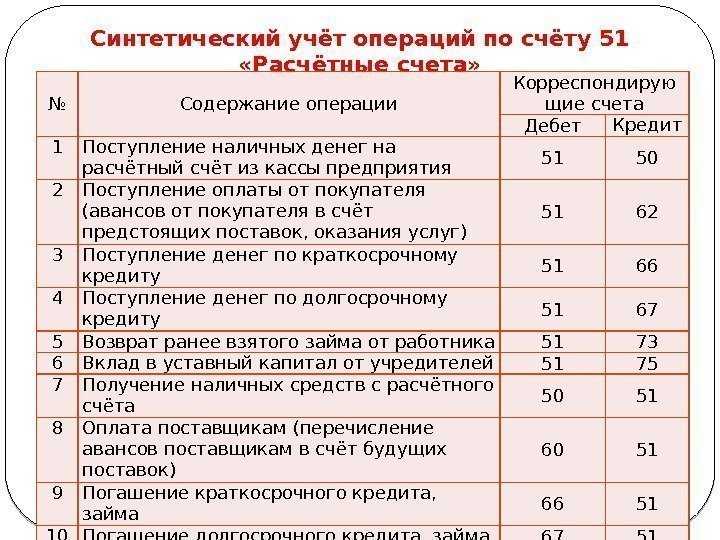

Основные проводки по счету 51

Большинством операций, осуществляемых по счету 51, являются расчеты с поставщиками и покупателями, которые осуществляет компания согласно заключенных договоров. Рассмотрим типовые проводки по данным операциям:

| Дт | Кт | Описание | Документ |

| 51 | 62 | Поступление средств от покупателя за товары (как в виде предоплаты, так и в качестве окончательного расчета за отгруженную продукцию) | Банковская выписка |

| 51 | 60 | Возврат поставщиком товаров (работ, услуг) ранее оплаченных средств | Банковская выписка |

| 51 | 43 | Поступление средств за услуги транспортировку готовой продукции | Банковская выписка |

| 51 | 76 | Зачисление средств по договорам с прочими контрагентами | Банковская выписка |

| 60 | 51 | Оплата поставщикам (подрядчикам) за товары (работы, услуги) в виде аванса, а также в качестве окончательного расчета за отгруженную продукцию (выполненные работы) | Платежное поручение |

| 62 | 51 | Возврат покупателям (заказчикам) средств, которые ранее были зачислены ошибочно | Платежное поручение |

| 76 | 51 | Перечисление средств сторонним организациям и лицам по прочим видам операций | Платежное поручение |

| 51 | 90 | Зачисление выручки, полученной от реализации товаров (работ, услуг) | Банковская выписка |

| 51 | 91 | Поступление средств в качестве доходов от реализации и прочего выбытия. Отражение внереализационных доходов. | Банковская выписка |

Счет 51 также активно используется при отражении безналичных расчетов с персоналом, а именно:

- ежемесячная выплата вознаграждений (зарплата, надбавка, бонусы и т.п.) и связанные с этим перечисления в социальные фонды;

- перечисление средств сотрудникам для хозяйственных нужд (как в виде аванса, так и по факту совершения хозяйственной операции);

- командировочные расходы (выдача аванса и возмещение средств по командировке).

Корреспонденция 51 счета расчетам с персоналом

Вот основные проводки по расчетам с персоналом, при которых используется счет 51:

| Дт | Кт | Описание | Документ |

| 70 | 51 | Выплата зарплаты на расчетные счета сотрудников | Платежное поручение |

| 71 | 51 | Выдача средств сотруднику на хознужды | Платежное поручение |

| 51 | 69 | Поступление средств, излишне перечисленных в страховые фонды | Банковская выписка |

| 51 | 73 | Поступление средств от сотрудников (покрытие недостачи, возмещение ущерба и т.п.) | Банковская выписка |

К прочим операциям, которые проводятся по счету 51, относят расчеты по кредитам, зачисление средств целевого финансирования, выплаты акционерам.

| Дт | Кт | Описание | Документ |

| 51 | 86 | Поступление средств целевого финансирования | Платежное поручение |

| 67 | 51 | Погашение долгосрочных кредитов | Платежное поручение |

| 81 | 51 | Выкуплены акции у акционеров | Банковская выписка |

Счет 51 при покупке товара

Рассмотрим пример: ООО «Элегия» приобрело товары (текстильные изделия) на сумму 121 500 руб., НДС 18 554 руб. Поставщиком товаров выступает ООО «Сервис». Согласно условиям договора, ООО «Сервис» осуществляет доставку товара на склад ООО «Элегия» (стоимость доставки — 33 000 руб., НДС 5 034 руб.). Оплата по договору осуществляется по факту поставки товара на склад ООО «Элегия» в безналичной форме на расчетный счет ООО «Сервис».

В учете ООО «Элегия» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 41 | 60 | На склад ООО «Элегия» поступила партия текстильных изделий ((121 500 руб. — 18 544 руб.) + (33 000 руб. — 5 034 руб.)) | 130 922 руб. | Товарная накладная |

| 19 | 60 | Учтен входной НДС по приобретенным товарам (18 544 руб. + 5 034 руб.) | 23 587 руб. | Товарная накладная |

| 68 НДС | 19 | Входной НДС по приобретенным товарам направлен к вычету | 23 587 руб. | Счет-фактура |

| 60 | 51 | На расчетный счет ООО «Сервис» перечислены средства в счет оплаты за товар и его доставку (121 500 руб. + 33 000 руб.) | 154 500 руб. | Банковская выписка |

Бухучет — теория и практика о счетоводстве и учете. Он применяется во всех организациях и предприятиях и служит для аккумулирования данными обо всех хозяйственных операциях, имущественном состоянии и обязательствах юридического лица перед контрагентами и контролирующими органами. Счетоводство подразумевает использование специальных номеров для каждого вида приходных и расходных операций.

Среди них есть и регистр, позволяющий вести контроль расчетных счетов. Это 51 счет бухгалтерского учета. В этом материале специально для чайников будет подробным образом рассмотрено, что такое счет 51, активный он или пассивный, как выглядит карточка счета 51, что это и с какими регистрами он корреспондирует.

Бухгалтерский учет основан на записи всех операций в специальных позициях

Расчётный счёт: необходимость и документальное сопровождение

Доля расчётов между юридическими лицами в безналичной форме приближается к 100%. Во-первых, это быстро и удобно, во-вторых, применение наличных денег ограничено законодательно — не более 100 тысяч рублей в рамках одного договора. Поэтому без специального счёта для расчётов, открытого в коммерческом банке, обойтись невозможно.

Такой счёт выполняет несколько функций:

- служит средством расчётов с контрагентами и государственными органами;

- является местом хранения свободных денег;

- позволяет переводить безналичные деньги в наличные и наоборот.

Количество расчётных счетов для компании не ограничено, их можно открывать десятками в разных коммерческих банках. Все они имеют уникальный номер и привязаны к конкретному владельцу.

Можно и не иметь расчётного счёта, но этот вариант подойдёт только для недействующих, или приостановивших свою деятельность фирм. Что касается ИП, то они вправе использовать лицевые счета физического лица, и не открывать специальные расчётные счета.

Списание денег со счёта разрешается только по поручению и с согласия его владельца. Но есть исключения:

- безакцептное списание задолженности по налогам и сборам;

- безакцептное списание при нарушении условий договора по платёжному требованию контрагента (если это прописано в самом договоре).

Закон разрешает налоговой инспекции блокировать движения по расчётному счёту в случае нарушения плательщиком обязанности по уплате налогов и сборов или сдаче налоговой отчётности. Такое право появляется у ИФНС по истечении 20 дней со дня наступления сроков уплаты налога или сдачи отчёта.

Первичными документами, на основании которых фиксируются операции на расчётном счёте, выступают:

Виды безналичных расчетов

Все расчетно-платежные операции осуществляются банком, с которым организация заключила договор на обслуживание счета. Основанием для совершения операций снятия или перечисления средств является письменное уведомление владельца, которое проверяется на соответствие нормам законодательства и унифицированным формам. Форму безналичного расчета организация-владелец средств выбирает самостоятельно, основываясь на договорных обязательствах конкретных контрагентов. Чаще всего предприятие-плательщик при помощи соответствующего документа дает банку распоряжение о снятии (списании, перечислении) безналичных средств со счета в пользу указанного контрагента. Реже применяются безусловные списания, подтверждение которых не требуется от владельца активов. Снятие наличных средств для собственных нужд производится организацией при помощи чеков. Владельцы счета в банке получают необходимый лимит чеков на основании заявления. Заполненные и заверенные соответствующими подписями и печатями листы могут служить также для расчетов предприятия-владельца счета с организациями-подрядчиками, поставщиками и т. д. При этом чек выписывается на организацию или физическое лицо (ее представителя) и обналичивается при предъявлении его в банке плательщика.

Определение прочего финансового результата

Информация на субсчетах для учета прочих доходов и расходов накапливается в течение отчетного периода. Каждый месяц дебетовое сальдо расходов сопоставляется кредитовому сальдо субсчета доходов. Полученный результат – финансовый итог внереализационной деятельности – данные со всех субсчетов будут отражаться одной суммой на субсчете 91.09. В конце месяца (операция по закрытию) финансовый результат работы организации с субсчета 91.09 переносится в дебет или кредит сч.99 соответственно.

Подробнее о закрытии сч.91 в бухгалтерском учете

https://youtube.com/watch?v=H0dBYJtP91A

Счет 51 в бухгалтерском учете: значение, проводки и примеры

51 «Расчетный счет» применяется организациями и индивидуальными предпринимателями для отображения операций по взаиморасчетам с контрагентами – физическими и юридическими лицами в валюте РФ с использованием расчетных счетов компании, открываемых в кредитных учреждениях.

51 счет в бухгалтерском учете – это сбор информации о проводимых безналичных расчетах с контрагентами – физическими и юридическими лицами посредством банковских счетов. Здесь отображаются следующие основные операции:

- Поступление денежных средств — оплаты покупателей и заказчиков за предоставленные товары или оказанные услуги;

- Внесение торговой выручки сверх установленных кассовых лимитов;

- Оплата поставщикам за сырье, материалы, товары

- Расчеты по оплате труда

- Расчеты с бюджетами (перечисление взносов, налогов, пени) и т.д.

Внимание! Сч.51 отображает сведения о расчетах только в валюте Российской Федерации. Сч.51 в бухгалтерском учете является активным, то есть по дебету отображается безналичные поступления денежных средств (оплата покупателей, внесение выручки, возвраты поставщиков) в корреспонденции с соответствующими счетами (62, 50 и т.д.), по кредиту – расходование средств (банковские комиссии, платежи поставщикам, погашение кредитов и займов, уплата налогов и т.д.)

Сч.51 в бухгалтерском учете является активным, то есть по дебету отображается безналичные поступления денежных средств (оплата покупателей, внесение выручки, возвраты поставщиков) в корреспонденции с соответствующими счетами (62, 50 и т.д.), по кредиту – расходование средств (банковские комиссии, платежи поставщикам, погашение кредитов и займов, уплата налогов и т.д.)

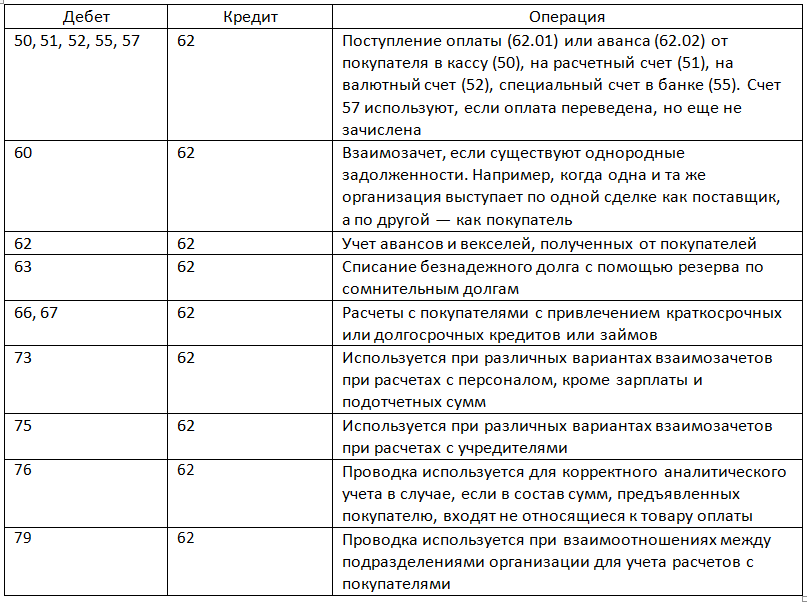

Счет 62 что отражается по дебету и по кредиту

Рассматриваемый счет 62 является активно-пассивным в бухгалтерском учете. Поэтому может отражать как задолженность организации перед покупателями (сальдо по кредиту), так и задолженность покупателя перед организацией (сальдо по дебету). Таким образом, дебетовое сальдо по счёту 62 свидетельствует о том, что произведена отгрузка продукции, товаров, оказание услуг и имеется задолженность покупателей за отгруженные товары или оказанные услуги.

По кредиту бухгалтерского счета 62 отображаются денежные средства от реализации продукции (товара) и за оказанные услуги, а так же отображаются предоплаты и полученные авансы. Но оплата и авансы учитываются на разных субсчетах:

- Субсчет 62.01 – учитывает оплату, полученную в общем порядке;

- Субсчет 62.02 – учитывает полученные авансы от покупателей.

Таким образом, кредитовое сальдо по 62 счету означает, что имеется задолженность предприятия покупателям за полученные авансы.

Итоги

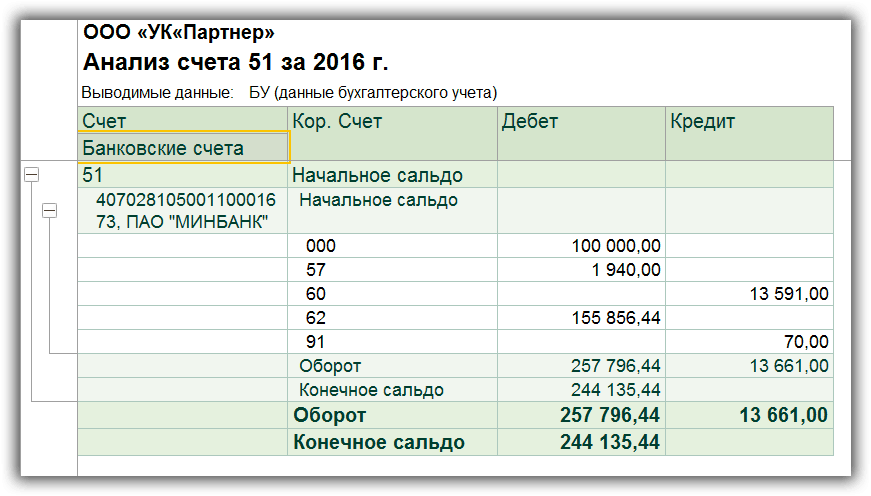

Анализ счета 51 позволит определить остатки в банках по рублевым счетам хозсубъекта. В проводке Дт 51 Кт 51

лучше задействовать субсчета к счету 51 для того, чтобы видеть остатки по каждому расчетному счету компании или предпринимателя.

Любая хозяйственная деятельность организации невозможна без движения финансовых потоков. Денежные средства участвуют во всех процессах, происходящих на предприятиях любой формы собственности. Покупка оборотных средств, инвестирование в основные производственные фонды, расчеты с бюджетами разных уровней, учредителями, сотрудниками предприятия — все производственные и административные действия совершаются при помощи денег и с целью их получения.