Инвентаризация основных средств

До начала инвентаризации рекомендуется проверить:

- наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета;

- наличие и состояние технических паспортов или другой технической документации;

- наличие документов на основные средства, сданные или принятые организацией в аренду и на хранение. При отсутствии документов необходимо обеспечить их получение или оформление.

При обнаружении расхождений и неточностей в регистрах бухгалтерского учета или технической документации должны быть внесены соответствующие исправления и уточнения.

При инвентаризации основных средств комиссия производит осмотр объектов и заносит в описи полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели. При инвентаризации зданий, сооружений и другой недвижимости комиссия проверяет наличие документов, подтверждающих нахождение указанных объектов в собственности организации. Проверяется также наличие документов на земельные участки, водоемы и другие объекты природных ресурсов, находящиеся в собственности организации.

При выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют или указаны неправильные данные, характеризующие их, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам. Например, по зданиям — указать их назначение, основные материалы, из которых они построены, объем (по наружному или внутреннему обмеру), площадь (общая полезная площадь), число этажей (без подвалов, полуподвалов и т.д.), год постройки и др.; по каналам — протяженность, глубину и ширину (по дну и поверхности), искусственные сооружения, материалы крепления дна и откосов; по мостам — местонахождение, род материалов и основные размеры; по дорогам — тип дороги (шоссе, профилированная), протяженность, материалы покрытия, ширину полотна и т.п. Оценка выявленных инвентаризацией неучтенных объектов должна быть произведена с учетом рыночных цен, а износ определен по действительному техническому состоянию объектов с оформлением сведений об оценке и износе соответствующими актами.

Основные средства вносятся в описи по наименованиям в соответствии с прямым назначением объекта. Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось основное его назначение, то он вносится в опись под наименованием, соответствующим новому назначению.

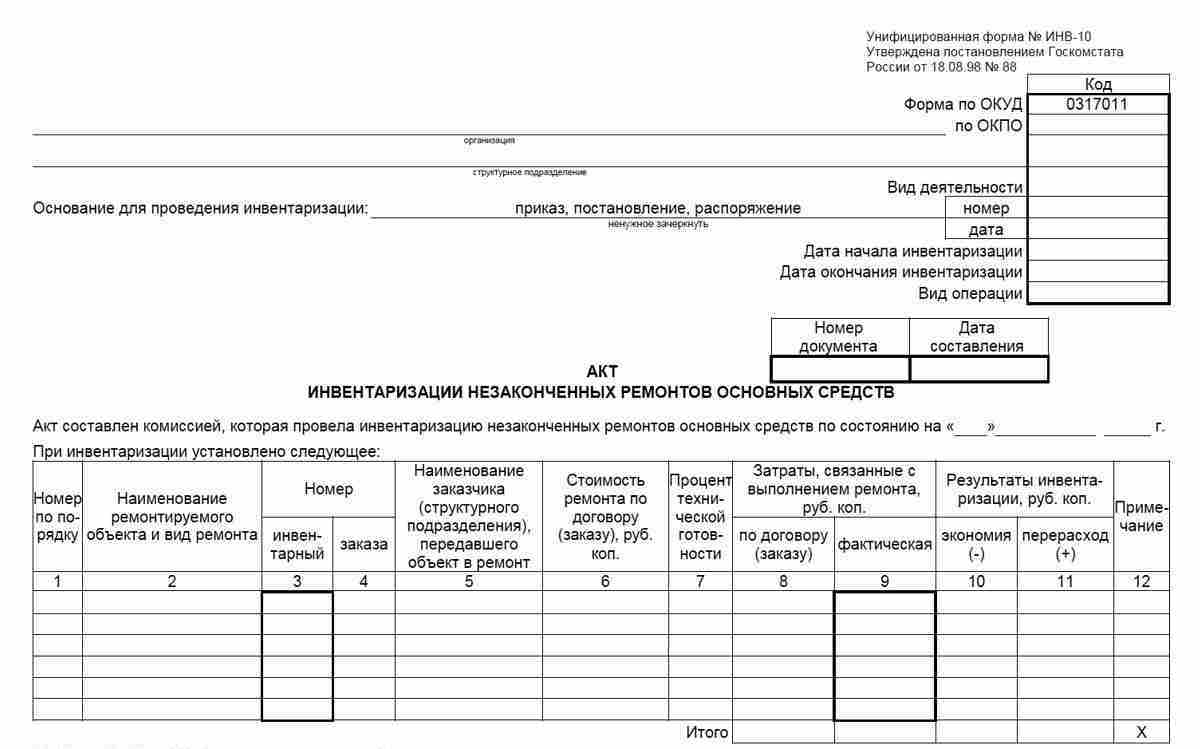

Если комиссией установлено, что работы капитального характера (надстройка этажей, пристройка новых помещений и др.) или частичная ликвидация строений и сооружений (слом отдельных конструктивных элементов) не отражены в бухгалтерском учете, необходимо по соответствующим документам определить сумму увеличения или снижения балансовой стоимости объекта и привести в описи данные о произведенных изменениях.

Машины, оборудование и транспортные средства заносятся в описи индивидуально с указанием заводского инвентарного номера по техническому паспорту организации-изготовителя, года выпуска, назначения, мощности и т.д.

Однотипные предметы хозяйственного инвентаря, инструменты, станки и т.д. одинаковой стоимости, поступившие одновременно в одно из структурных подразделений организации и учитываемые на типовой инвентарной карточке группового учета, в описях проводятся по наименованиям с указанием количества этих предметов.

Основные средства, которые в момент инвентаризации находятся вне места нахождения организации (в дальних рейсах морские и речные суда, железнодорожный подвижной состав, автомашины, отправленные в капитальный ремонт машины и оборудование и т.п.), инвентаризуются до момента временного их выбытия.

На основные средства, не пригодные к эксплуатации и не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших эти объекты к непригодности (порча, полный износ и т.п.).

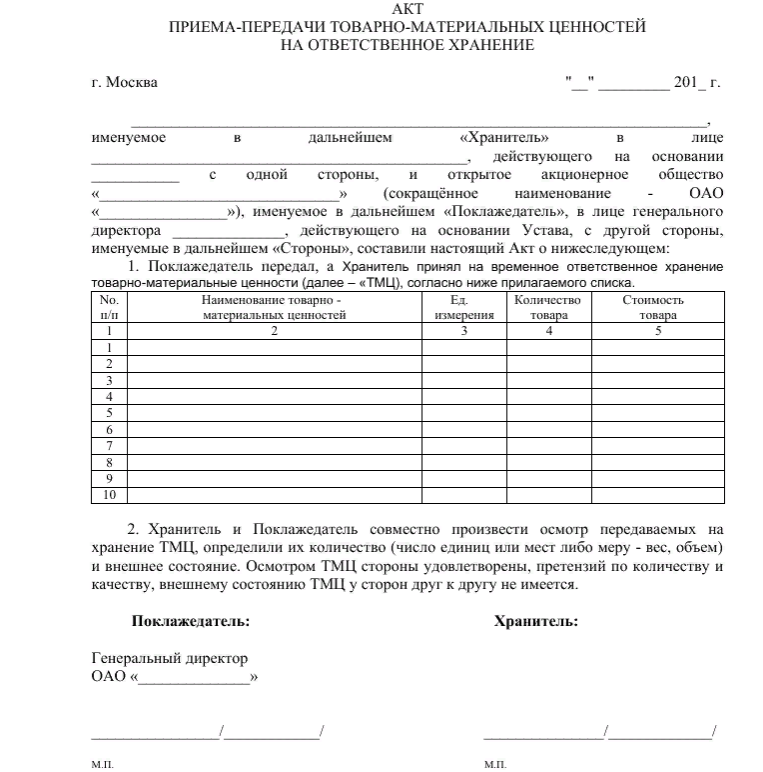

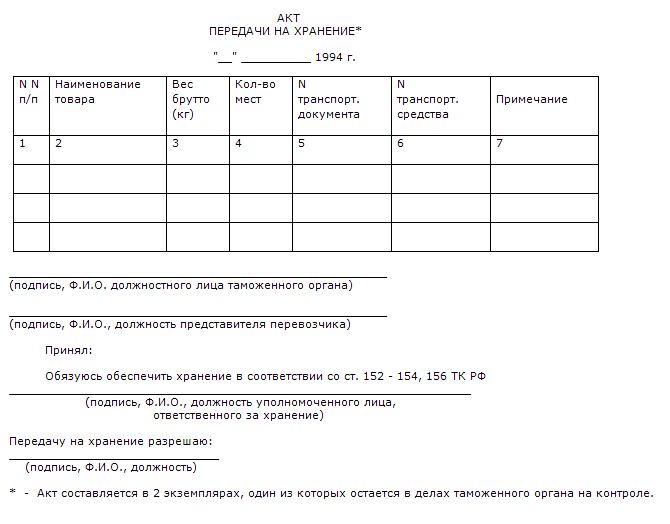

Одновременно с инвентаризацией собственных основных средств проверяются основные средства, находящиеся на ответственном хранении и арендованные. По указанным объектам составляется отдельная опись, в которой дается ссылка на документы, подтверждающие принятие этих объектов на ответственное хранение или в аренду.

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

Проверка финансов

Она представляет собой подтверждение остатков по разным счетам бухучёта – расчётам с заказчиками и прочими людьми и организациями. Если проверяются обязательства по финансам, тщательно сверяются любые взаиморасчёты.

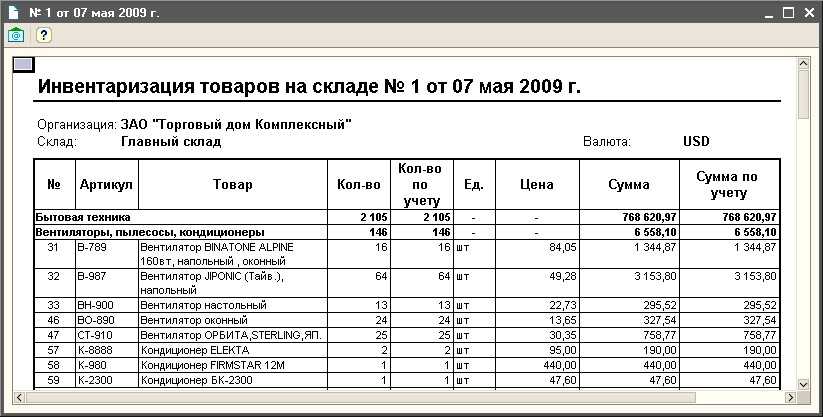

Во время инвентаризации кассы проверяются кассовая книга, все отчёты кассира, ордера на приход и расход, журналы их регистрации, оправдательные документы, сравниваются фактические и учётные остатки. Также подсчитываются денежные знаки – по каждой купюре. Всё, как и при подсчёте материальных ценностей, включается в специальную опись.

Результаты всегда вносятся в отчёт месяца, в котором была проведена проверка. Если она годовая, то данные заносятся в годовой бухгалтерский отчёт. Регулярная инвентаризация важна для каждой организации – эта процедура даёт руководству точные сведения о функциональности имущества и наличии задолженностей.

Документальное оформление результатов проверки

Естественно, факт проверки должен быть зафиксирован документально. В этих целях оформляют приказы, акты, учетные журналы, описи, сличительные документы. Все документы, оформляемые в процессе инвентаризации, должны иметь минимум две копии.

Существует множество унифицированных бланков, используемых для конкретных ситуаций. В них должна указываться такая информация:

- название компании;

- наименование документа;

- описание объектов, подлежащих инвентаризации;

- указание измерительных единиц, стоимости и количества;

- проверяющие, их должности и подписи с расшифровками.

Законодательство не запрещает добавлять в унифицированную форму какие-либо новые пункты, или изменять уже имеющиеся. Однако при этом нужно помнить, перечисленные пункты необходимо оставить без изменения.

Порядок оформления приказа на проведение инвентаризации ОС

Инвентаризация начинается с издания руководителем приказа о проведении инвентаризации основных средств. Для этого можно использовать форму ИНВ-22, утвержденную постановлением Госкомстата России от 18.08.1998 № 88.

В приказе указываются:

- место проведения инвентаризации;

- даты ее начала и окончания;

- председатель и члены комиссии;

- степень охвата инвентаризационных объектов;

- причина проведения инвентаризации;

- сроки сдачи документов в бухгалтерию.

В состав комиссии могут входить главный или иной ответственный бухгалтер, лицо, ответственное за сохранность основных средств, работники цеха, сотрудники администрации и т. д.

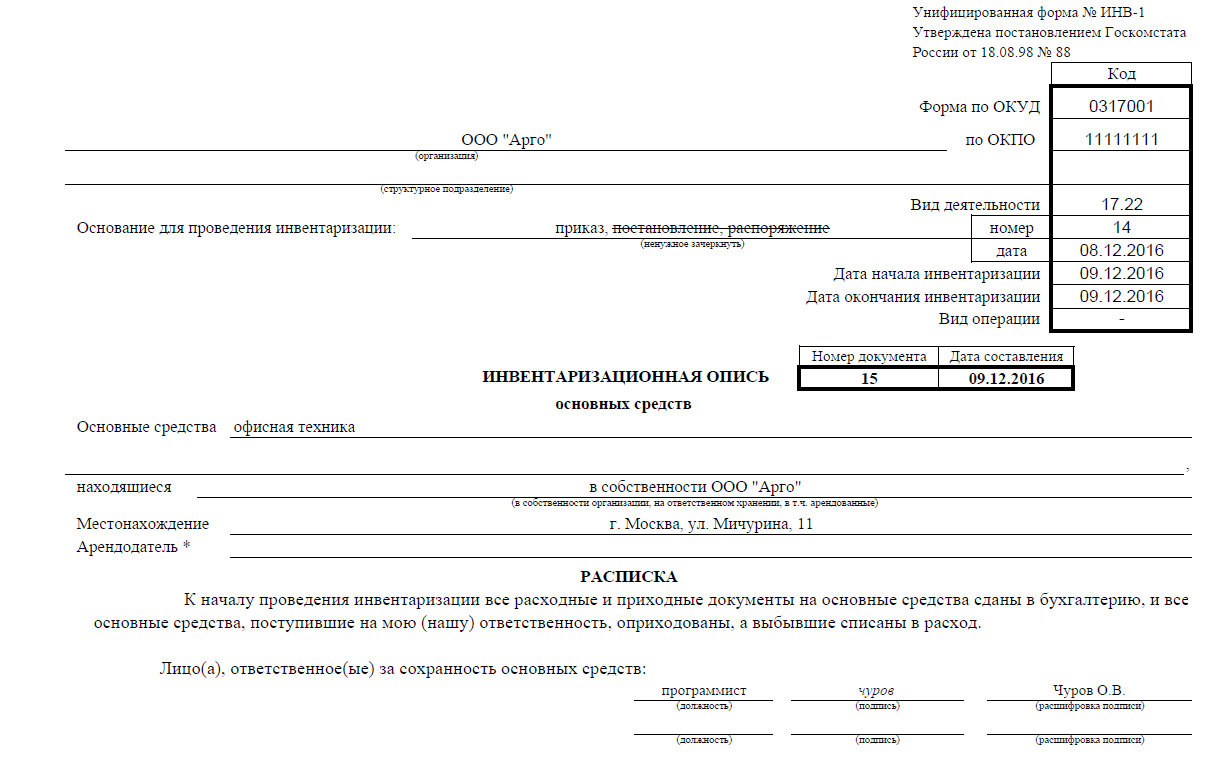

Как составить акт инвентаризации основных средств ИНВ-1

Сверку фактического наличия имущества необходимо проводить по всем объектам фирмы, в том числе по основным средствам. С этими целями издается приказ о проведении инвентаризации, создаются соответствующие комиссии, состоящие из сотрудников предприятия.

ВАЖНО! Если отсутствует хотя бы один член комиссии, инвентаризацию не проводите. Отсутствие члена инвентаризационной комиссии является основанием для признания ее результатов недействительными (п.2.3 Методических указаний по инвентаризации).

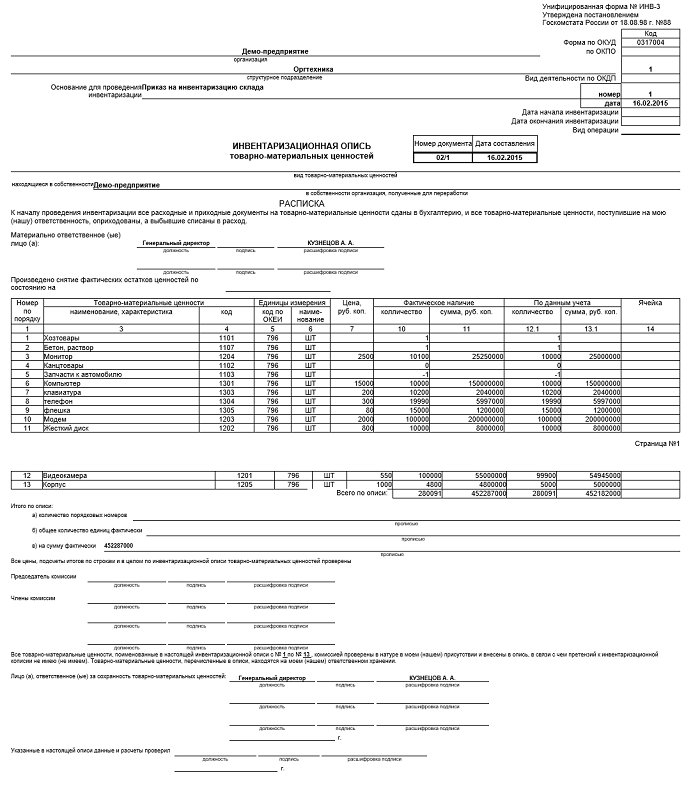

Фактические данные фиксируются в инвентаризационной описи основных средств, которую можно составить по унифицированной форме ИНВ-1

Фактические данные фиксируются в инвентаризационной описи основных средств, которую можно составить по унифицированной форме ИНВ-1.

Допустимо заполнение описей вручную или с использованием технических средств. Если в ходе составления документа были допущены ошибки, их исправление заверяется подписями членов комиссий.

Заполнение полей формы ИНВ-1

Поскольку ИНВ-1 используется как для собственности предприятия, так и для арендованных ценностей, то мы, не желая приводить к путанице, разделили эти назначения.

При проверке на предприятии, использующем основные средства (ОС) двух типов, следует заполнять два отдельных акта.

Оформление ведомости о проведении инвентаризации

При проведении инвентаризации основных средств проверяется не только их наличие, но и другие важные характеристики, такие как:

- назначение,

- работоспособность,

- инвентарные номера,

- внешнее состояние,

- отсутствие каких-либо видимых дефектов.

Во время осмотра зданий, сооружений и других объектов недвижимости проверяются:

- основной строительный материал,

- этажность,

- общая и полезная площадь,

- год постройки и т. д.

У природных объектов проверяются: длина, глубина, протяженность.

По насаждениям — наличие и возраст.

Однотипные ОС, поступившие одновременно, указываются в ведомости с учетом количественных показателей.

Все выявленные данные заносятся членами комиссии в инвентаризационную ведомость ИНВ-1, утвержденную постановлением 88, или самостоятельно разработанную форму.

Для чего нужна сличительная ведомость?

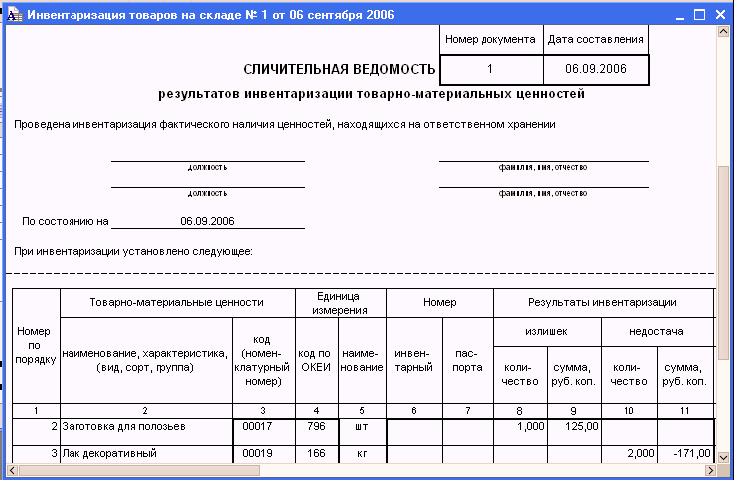

После завершения обхода комиссия сверяет данные ведомости ИНВ-1 с показателями, отраженными в регистрах бухгалтерского учета.

Все выявленные расхождения между ними заносятся в сличительную ведомость результатов инвентаризации основных средств ИНВ-18, утвержденную постановлением 88, или аналогичную ей форму, разработанную организацией.

Все неучтенные объекты ставятся комиссией на бухгалтерский учет, а по неверно отраженным ОС вносятся необходимые корректирующие записи.

Постановка на учет вновь выявленных объектов производится по действующим рыночным ценам. Степень износа объекта определяется с учетом его фактического состояния. Эти изменения оформляются внутренними актами предприятия.

При выявлении фактов модернизации или ликвидации объектов ОС, которые не были отражены в бухгалтерском учете, в нем делаются корректировочные записи, отражающие увеличение или уменьшение их балансовой стоимости.

Инвентаризация на предприятии шаг за шагом

Рассмотрим пошаговый порядок проведения инвентаризации. Процедура ни в чем не должна противоречить вышеупомянутым Методическим указаниям.

-

Подготовка. Перед началом инвентаризации нужно предпринять ряд обязательных мероприятий:

- оформление руководителем приказа о проведении инвентаризации на предприятии;

- контроль готовности инвентаризационной комиссии (или ее первичное назначение, если инвентаризацию проводят в первый раз);

- установление дат проверки;

- утверждение перечня инвентаризируемых фондов;

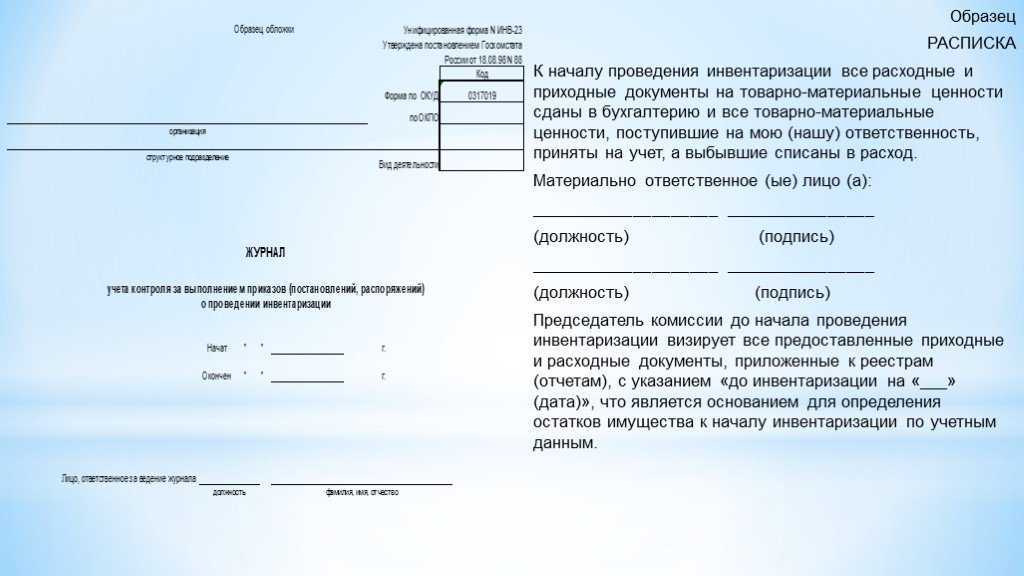

- вручение инвентаризационной комиссии самых свежих данных, касающихся учета имущественных активов, в форме расписок от лиц с материальной ответственностью.

- Фактическое проведение проверки. Члены инвентаризационной комиссии в полном составе проверяют (замеряют, выявляют, анализируют) фактическое наличие, количественное выражение, положение имущественных ценностей и/или коммерческих договоренностей. Для этого комиссии создаются все необходимые условия (работу предприятия допустимо приостановить на срок до 3 дней, руководитель обязан выдать все необходимые приборы, инструментарий и тару для обмера, взвешивания и других методов проверки, при необходимости предоставить рабочую силу для практической помощи, например, в перемещении имущества). При процессе обязан присутствовать материально ответственный за данный участок сотрудник. Если проверка растягивается на несколько дней, то, покидая место инвентаризации, комиссия обязана опечатать его.

- Опись. Занесение полученных результатов в инвентаризационные акты (они составляются в нескольких экземплярах, минимум в 2). Отдельно фиксируются результаты по собственному, арендованному или сохраняемому имуществу.

- Документальный анализ. Сравнение задокументированной информации с имеющейся в бумагах бухгалтерии. Фиксация соответствия или установление разночтений. При констатации несоответствий заполняется сличительная ведомость с формулировкой причины нестыковки.

-

Оформление результатов. По итогам контрольной проверки бухгалтерские данные нужно привести в полную идентичность с реальными. Для этого предусмотрены различные механизмы:

- зачет средств (взаимозачет);

- списание убыли;

- оприходование излишков;

- отнесение на виновных лиц.

Передача имущества в аренду без инвентаризации: проблемы и риски

Первая проблема, с которой сталкиваются арендодатели, это отсутствие точной информации о состоянии и количестве передаваемого имущества. В отсутствие инвентаризации, часто возникает спор между сторонами по поводу состояния имущества на момент передачи и возврата. Это может привести к конфликтам и судебным разбирательствам.

Вторая проблема связана с возможностью использования переданного имущества в корыстных целях. Без соответствующего контроля и учета, арендатор может использовать имущество не по назначению, повреждать его или даже утратить. Это может привести к значительным материальным потерям для арендодателя и нарушению договорных обязательств.

Третья проблема связана с отсутствием определенных правил и процедур при передаче и возврате имущества. Без проведения инвентаризации, стороны не могут точно определить, что должно быть включено в арендную плату или какие особенности использования имущества могут повлечь дополнительные расходы. Это создает неопределенность и может привести к несправедливым условиям для одной из сторон.

Кроме проблем, связанных с отсутствием инвентаризации, также существуют риски для арендодателя. Например, без проведения инвентаризации, арендодатель может не иметь достаточной информации о состоянии имущества, чтобы обоснованно определить арендную плату. Это может привести к недооценке стоимости имущества и упущению возможности получить справедливую арендную плату.

Также, отсутствие инвентаризации может создать правовые проблемы при расторжении договора. Без документального подтверждения состояния и количества имущества на момент передачи, стороны могут столкнуться с проблемами при определении обязанностей по возврату имущества и регулировании споров.

- Отсутствие точной информации о передаваемом имуществе

- Возможность использования имущества не по назначению

- Неопределенность при передаче и возврате имущества

- Недооценка стоимости имущества

- Правовые проблемы при расторжении договора

В целях минимизации проблем и рисков, связанных с передачей имущества в аренду, рекомендуется проводить инвентаризацию передачи и возврата имущества. Инвентаризация позволяет зафиксировать начальное состояние имущества и предотвратить споры по поводу его использования и состояния. Также, инвентаризация помогает определить справедливую арендную плату и документально подтвердить обязательства сторон.

Инвентаризация перед составлением годовой отчетности за 2022

В п. 10 данного Постановления Пленум ВАС РФ указал, что выбытие (списание) имущества в результате наступления событий, не зависящих от воли налогоплательщика (утрата имущества по причине порчи, хищения и тому подобных событий), только тогда не будет иметь налоговых последствий по НДС, когда налогоплательщиком будет подтвержден факт выбытия имущества в результате наступления событий, не зависящих от его воли (то есть организация должна представить доказательства того, что ею предпринимались меры по сохранению имущества, и выбытие имущества соответствует обычному уровню выбытия для данного вида деятельности).

Безнадежными долгами также признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства, в случае возврата взыскателю исполнительного документа по основаниям, перечисленным в п. 2 ст. 266 НК РФ.

Заполнение полей формы ИНВ-1

Поскольку ИНВ-1 используется как для собственности предприятия, так и для арендованных ценностей, то мы, не желая приводить к путанице, разделили эти назначения.

При проверке на предприятии, использующем основные средства (ОС) двух типов, следует заполнять два отдельных акта.

Вариант А. ОС в собственности компании

Внося данные в ИНВ-1, можно ориентироваться на инвентаризационную опись товарно-материальных ценностей (форму ), откуда переносится большинство полей.

Как и другие учетные документы по инвентаризации, печатается в 2 экземплярах.

В этом варианте колонки 3-5 заполняются прочерками. Так же отмечаются позиции, не имеющие паспорта и заводского номера. Реже всего не заполняется год выпуска, однако и такая ситуация возможна, особенно для рабочего инструмента, ранее не состоявшего на учете. Если рабочая техника была доукомплектована (например, установка с башенным краном), описание комплектации следует указать во второй колонке.

— ИНВ-1 для инструментов и техники в собственности магазина.

Вариант Б. ОС арендованы у другого предприятия

В отличие от других учетных документов, печатается в 3 экземплярах:

- для ответственного лица,

- для бухгалтерии, составляющей общую отчетность,

- для арендодателя, предоставившего основные средства.

Данные по последнему юрлицу в обязательном порядке вносятся в форму, в строку после местонахождения ОС.

Как видно из формы, в столбцы 3-5 можно вносить данные по договорам аренды и лизинга.

— ИНВ-1 для предприятия с имуществом, взятым в аренду.

Обязательная инвентаризация: в каких случаях проводить

1. При передаче в аренду, при выкупе или продаже имущества

В этом случае, согласно п. 2.11 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13.06.1995 №49, далее по тексту – Методических указаний по инвентаризации, инвентаризацию проводит продавец/арендодатель и передает описи имущества покупателю/арендатору.

Собственник компании передавал принадлежащий ему бизнес как имущественный комплекс в доверительное управление. Компания провела сплошную инвентаризацию всех активов и обязательств, в результате которой были выявлены излишки основных средств – производственных складов, возведенных хозяйственным способом, но не принятых к учету.

2. Перед сдачей годовой бухгалтерской отчетности

Инвентаризация активов проводится в 4 квартале текущего года, а инвентаризация обязательств должна быть проведена на 31 декабря года, за который подготавливается отчетность. Инвентаризация ОС может проводиться 1 раз в каждые три года, а архивных и библиотечных фондов – 1 раз в пять лет (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина от 29.07.1998 № 34н).

Конечно, серьезных наказаний за нарушение сроков проведения инвентаризации не предусмотрено, максимум, что может грозить – это штраф до 10 тыс. рублей в соответствии со ст. 120 НК РФ и ст. 15.11 КоАП РФ. Однако, если инвентаризация не проводится, возрастают риски предоставления недостоверной отчетности. И если налоговые органы выявят недостачи активов, которые привели к занижению налоговой базы, то штраф увеличится до 20%-40% от суммы выявленной недоимки. Дополнительно будут взысканы предусмотренные законодательством суммы начисленных пени.

А за крупные недоимки по налогам, возникшие после выявленных контрольными органами несоответствий между учетными данными и результатами проведенной инвентаризации, может вовсе грозить уголовная ответственность в соответствии со ст. 198-199 УК РФ.

3. При смене материально ответственных лиц

Инвентаризация проводится по состоянию на день приемки-передачи дел. Если же материальная ответственность возлагается на бригаду, то инвентаризация должна быть проведена при смене руководителя коллектива (бригадира), а также при выбытии из коллектива (бригады) более 50% его членов (п. 1.6. Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13.06.1995 №49, далее по тексту – Методических указаний по инвентаризации).

Если смена материально-ответственного лица не сопровождалась проведением инвентаризации, то существует риск того, что ответственность за выявленные впоследствии недостачи будет возложена на нового преемника или лечь на плечи самой компании.

4. При установлении фактов хищений, злоупотреблений и порчи имущества

Необходимость проведения инвентаризации в таких обстоятельствах определена п. 3 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее по тексту – 402-ФЗ), п. 1.5 Методических указаний по инвентаризации.

Крупное швейное предприятие решило провести инвентаризацию после обнаружения факта хищения. Сумма выявленной в процессе инвентаризации недостачи ТМЦ составила более 20 млн. рублей. Клиенту было рекомендовано провести финансовое расследование (форензик), в рамках которого все случаи хищений и мошеннических действий документируются, собираются доказательства, а также осуществляется поиск виновных и привлечение их к ответственности компетентными органами.

Подробнее

5. В случае стихийных бедствий, пожаров, аварий

Если имущество пострадало от стихийного бедствия или иной чрезвычайной ситуации, проводится его инвентаризация в соответствии с Методическими указаниями по инвентаризации. Стоимость пострадавшего имущества включается в состав внереализационных расходов, учитываемых при налогообложении прибыли и уменьшает налогооблагаемую базу, а само имущество исключается из бухгалтерского учета и не учитывается в расчете налога на имущества.

6. В случае ликвидации организации

Инвентаризация проводится перед составлением разделительного баланса. Если компания признана судом банкротом, то инвентаризация проводится в течение трех месяцев с даты введения конкурсного производства, однако суд может увеличить этот срок (п. 2 ст. 129 Федерального закона от 26.10.2002 «О несостоятельности (банкротстве) № 127-ФЗ»).

Во всех других случаях дату проведения инвентаризации, объем и способ проведения, перечень активов и обязательств, подлежащих инвентаризации, устанавливается руководителем компании (ст. 11 402-ФЗ).

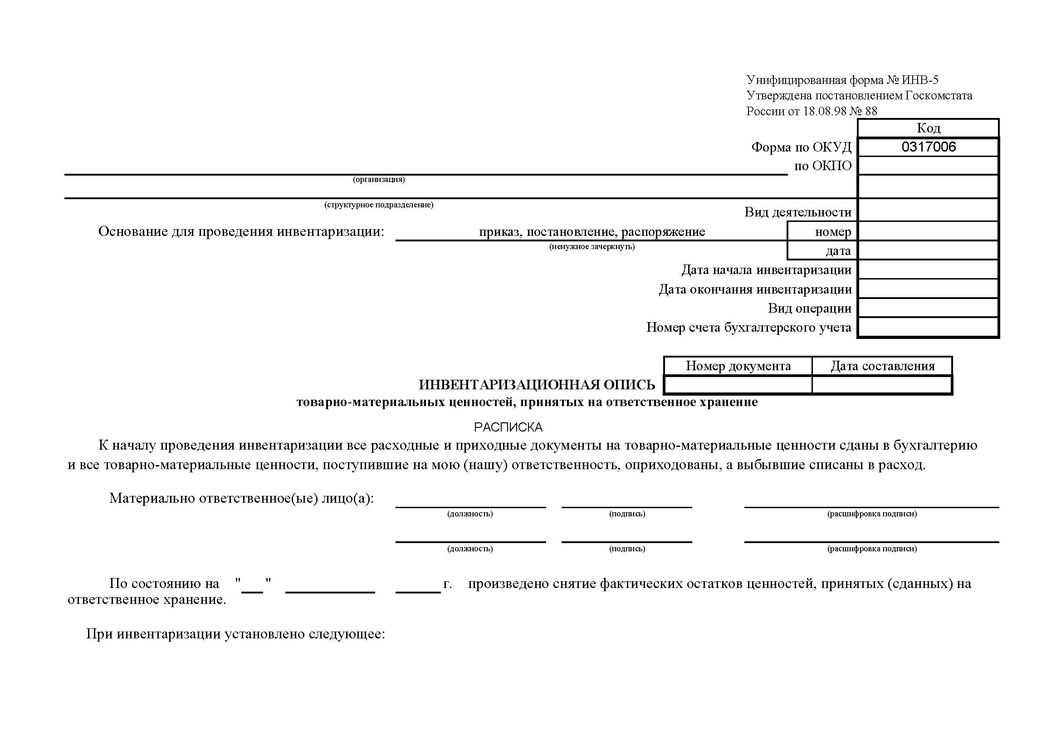

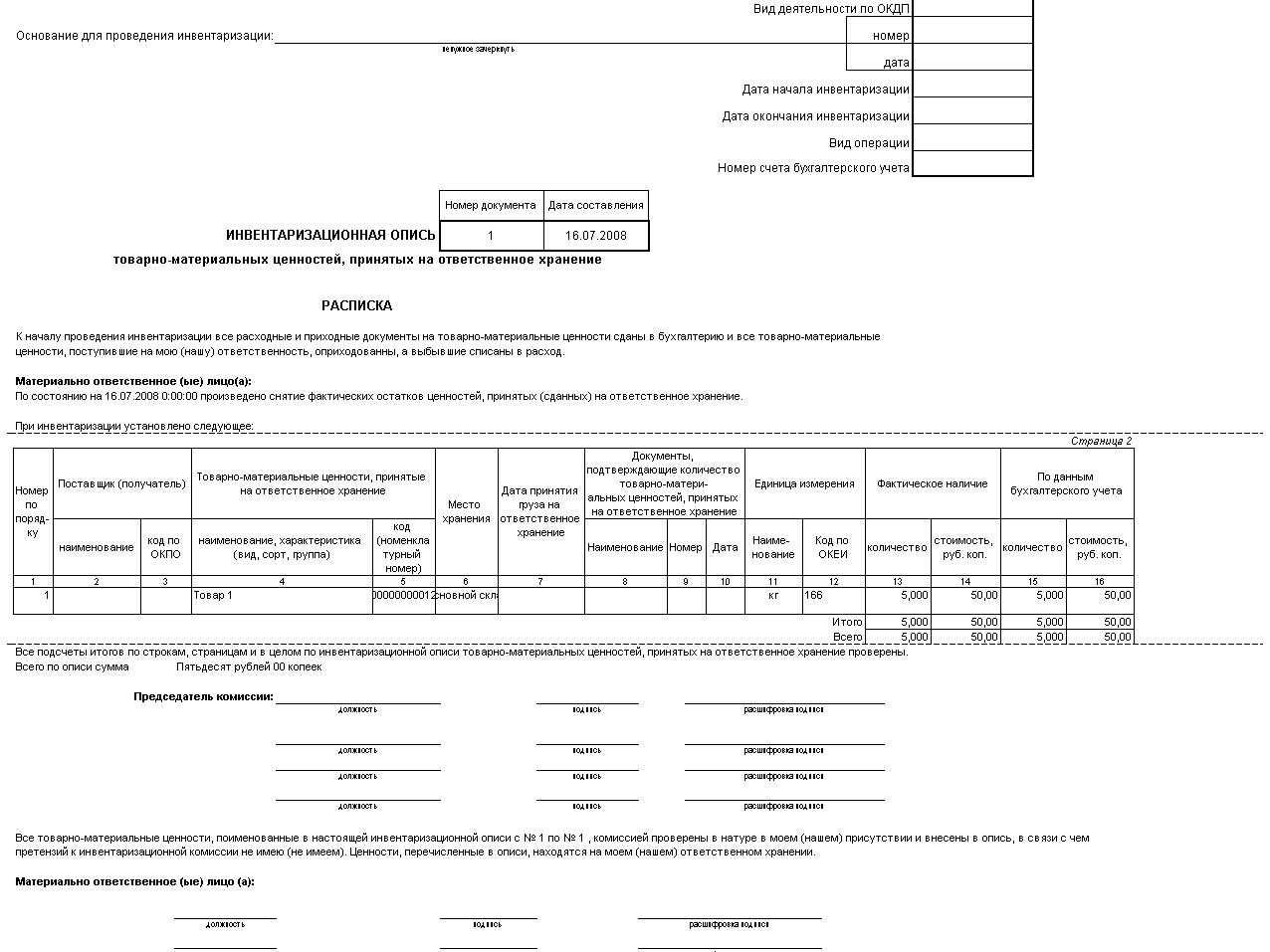

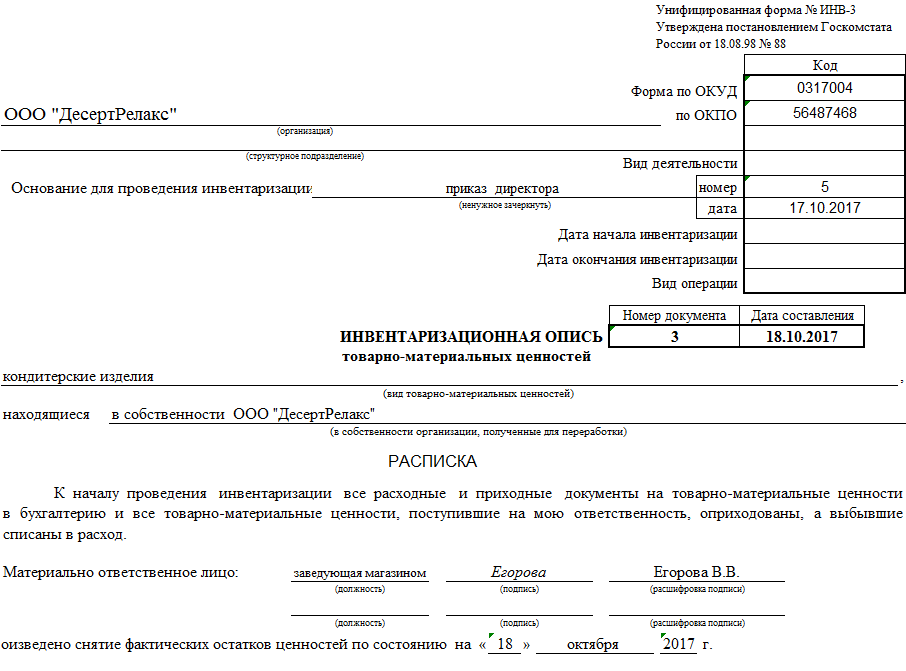

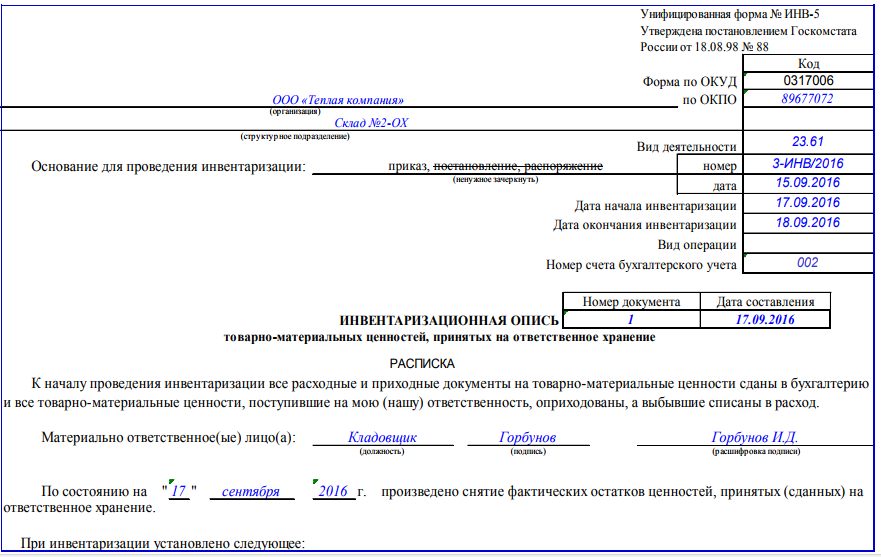

Инвентаризационная опись основных средств: порядок оформления

Чтобы правильно провести инвентаризацию, необходимо создать комиссию и издать приказ. Сама процедура несложная, но требует знания отдельных нормативных актов.

Так, проверить фактическое наличие основных средств комиссия может только в присутствии материально ответственных лиц (п. 2.8 Методических указаний) — в противном случае результаты инвентаризации могут быть признаны недействительными. Контроль наличия ОС может проводиться 1 раз в 3 года (п. 1.5 Методических указаний, п. 27 Положения).

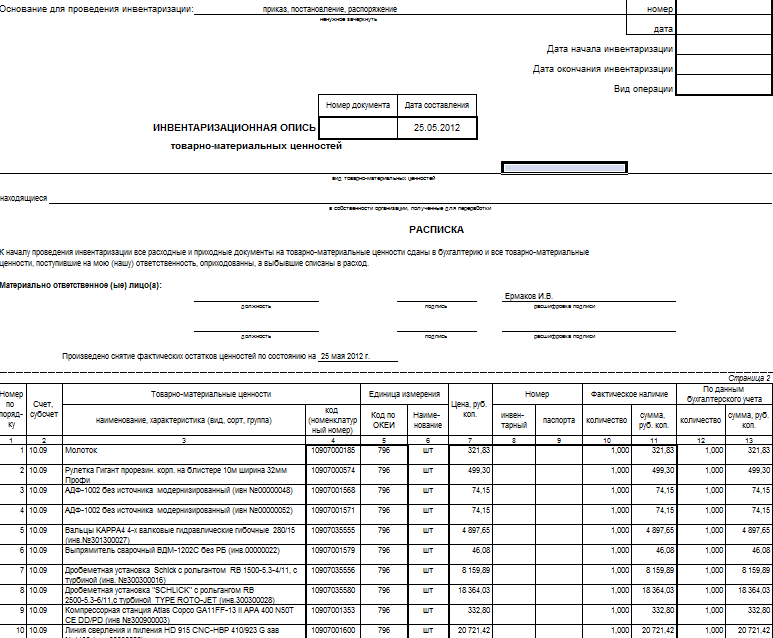

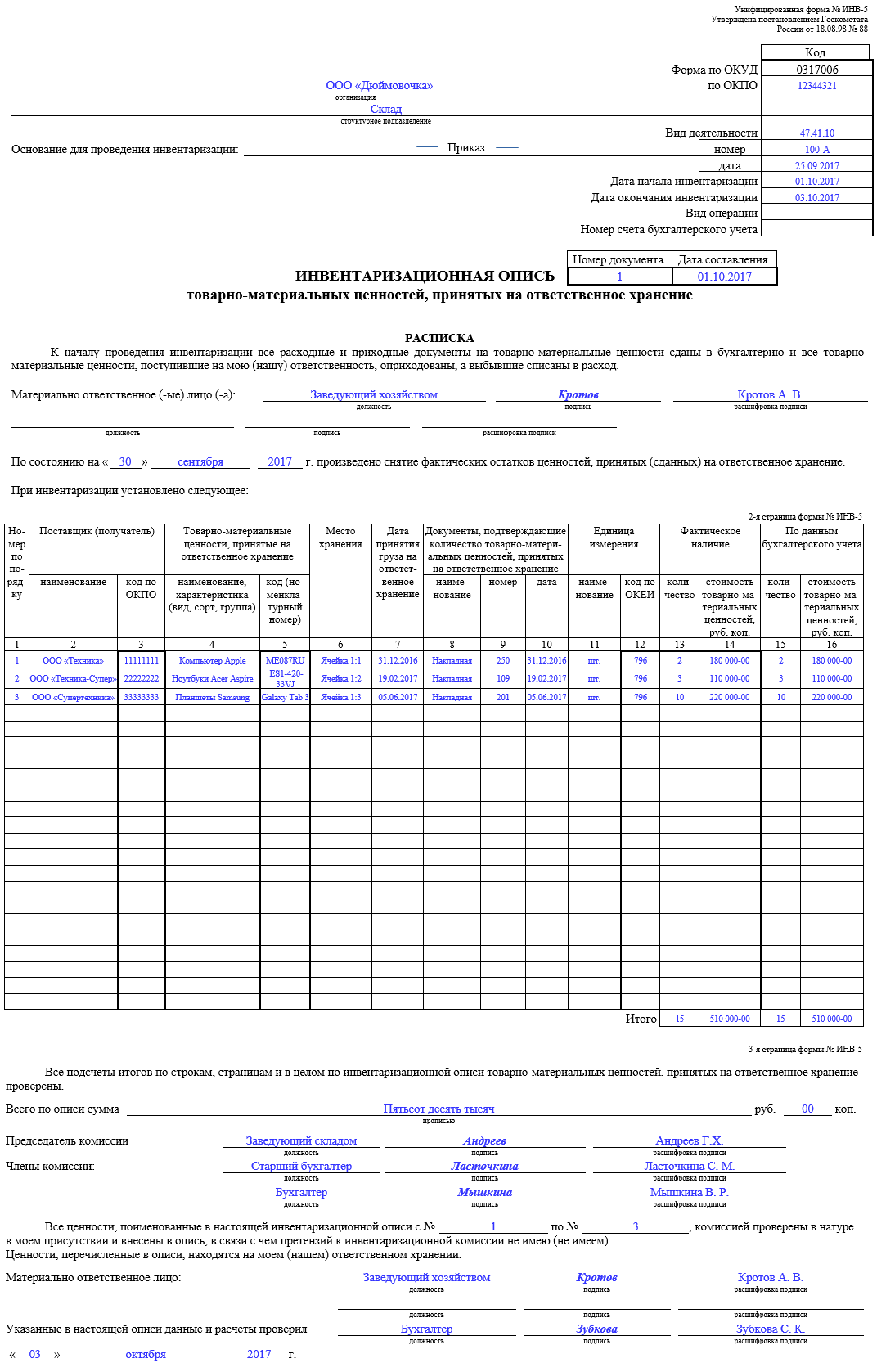

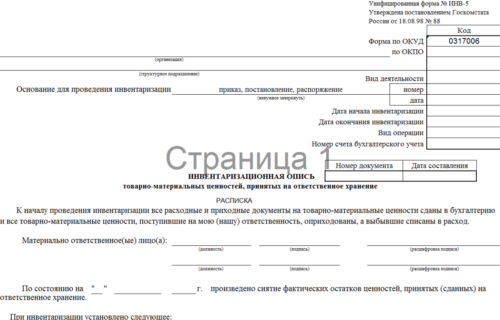

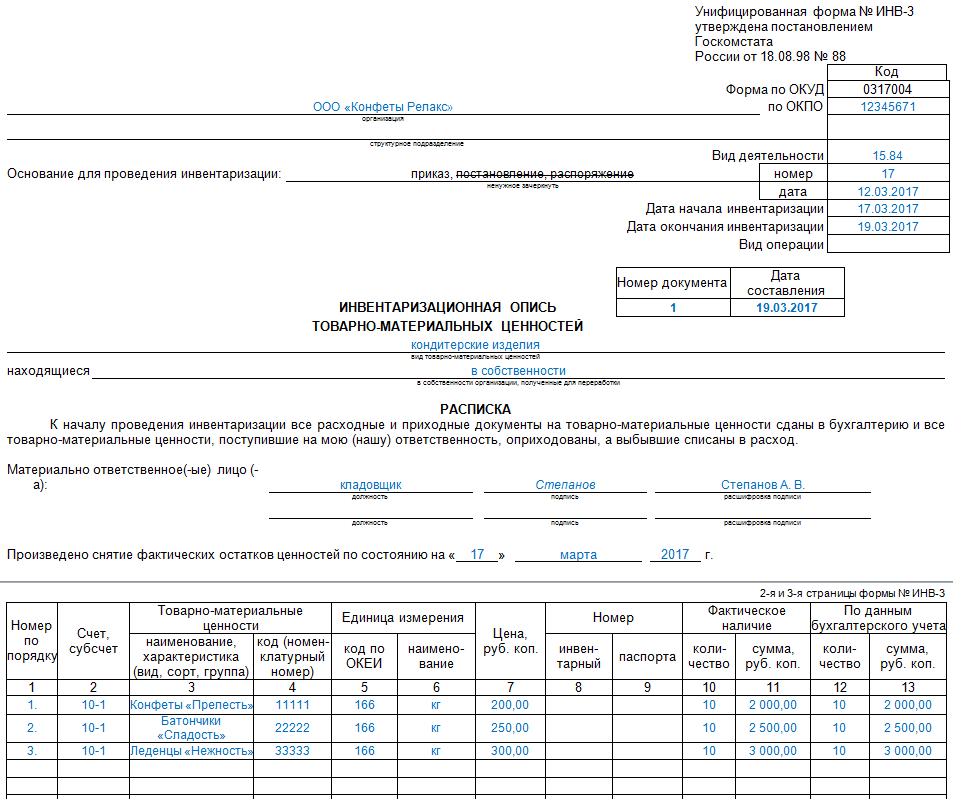

Итоги инвентаризации нужно оформить — для этого обычно применяется такой документ, как инвентаризационная опись. Унифицированный бланк инвентаризационной описи основных средств ИНВ-1, утвержден постановлением Госкомстата России от 18.08.1998 № 88.

Также инвентаризационная опись основных средств может быть разработана компанией самостоятельно — унифицированные формы сейчас применять необязательно.

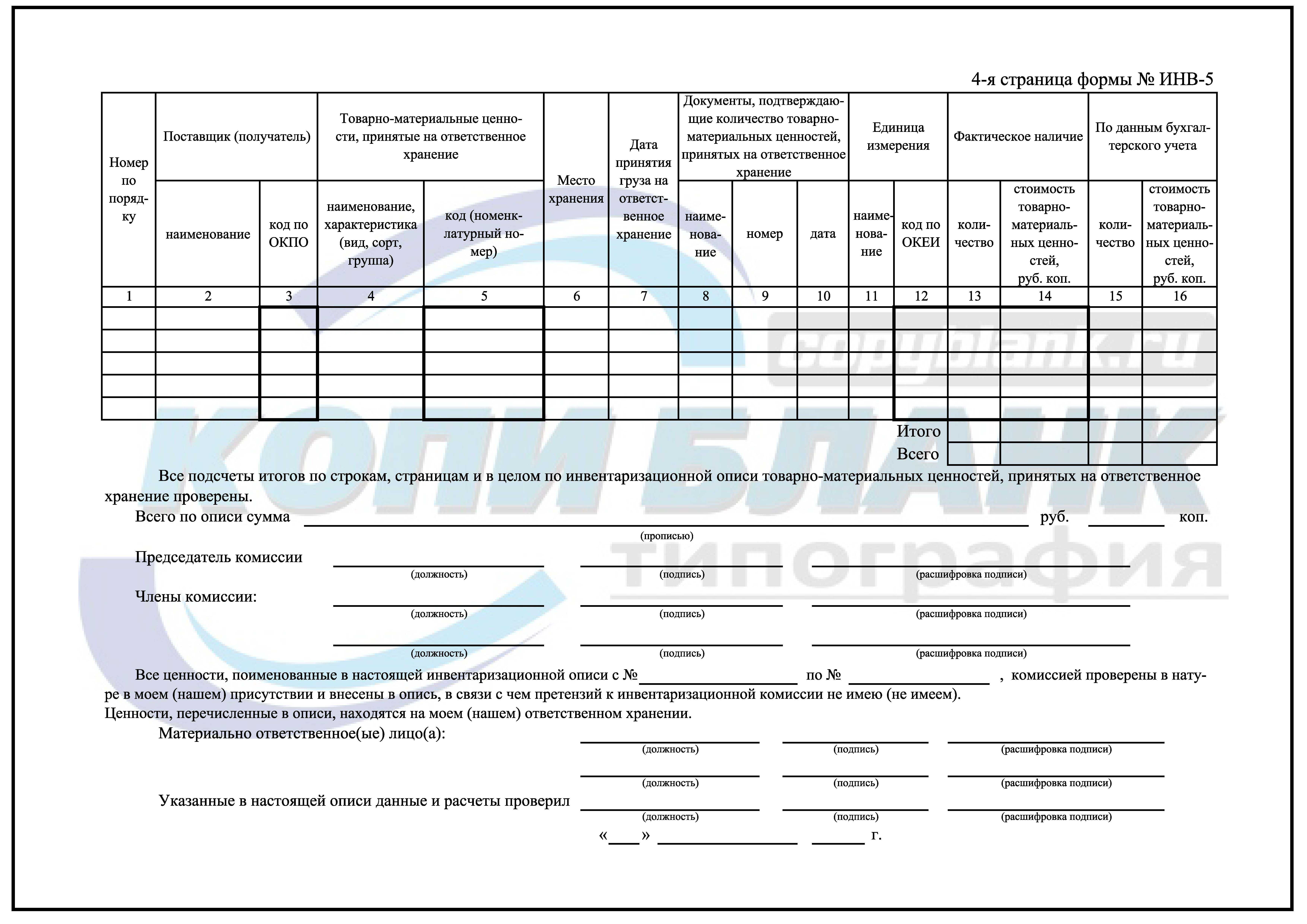

Инвентаризационная опись формы ИНВ-1 составляется в 2 экземплярах по каждому месту хранения ОС. В ней заполняется информация о фактическом наличии объектов; если же отраженный в бухучете объект отсутствует, данные по нему тоже включаются в опись. Инвентаризационную опись основных средств по форме ИНВ-1 нужно составить отдельно по ОС производственного и непроизводственного назначения, а также по собственному и арендованному имуществу. Если в компании есть арендованные основные средства, то инвентаризационная опись по ним оформляется и для арендодателя.

Что подразумевается под инвентаризацией имущества, переданного в аренду?

Инвентаризация имущества – это процедура, позволяющая проводить как бухгалтерский, так и фактический учёт имущества, находящегося в собственности, в аренде или на праве оперативного управления организации.

Имущество, подвергающееся инвентаризации:

- здания;

- производственное оборудование;

- денежные средства;

- ценные бумаги, облигации;

- обязательства, др.

Какие документы необходимы для инвентаризации имущества, переданного в аренду?

Для инвентаризации имущества, переданного в аренду, инвентаризационной комиссии необходимо ознакомиться с рядом документов:

- бухгалтерская документация по основным средствам;

- документы, подтверждающее право пользования имуществом (право собственности, право оперативного управления, договор аренды);

- технический паспорт;

- регистры учёта;

- акты инвентаризации объектов размещения отходов и др.

Инвентаризации подвергается имущество как находящееся в собственности, так и в аренде.

При передаче имущества в аренду инвентаризацию проводит арендодатель. А что касается арендатора, то данное имущество должно находиться на его забалансовых счетах и тоже обязательно для инвентаризации.

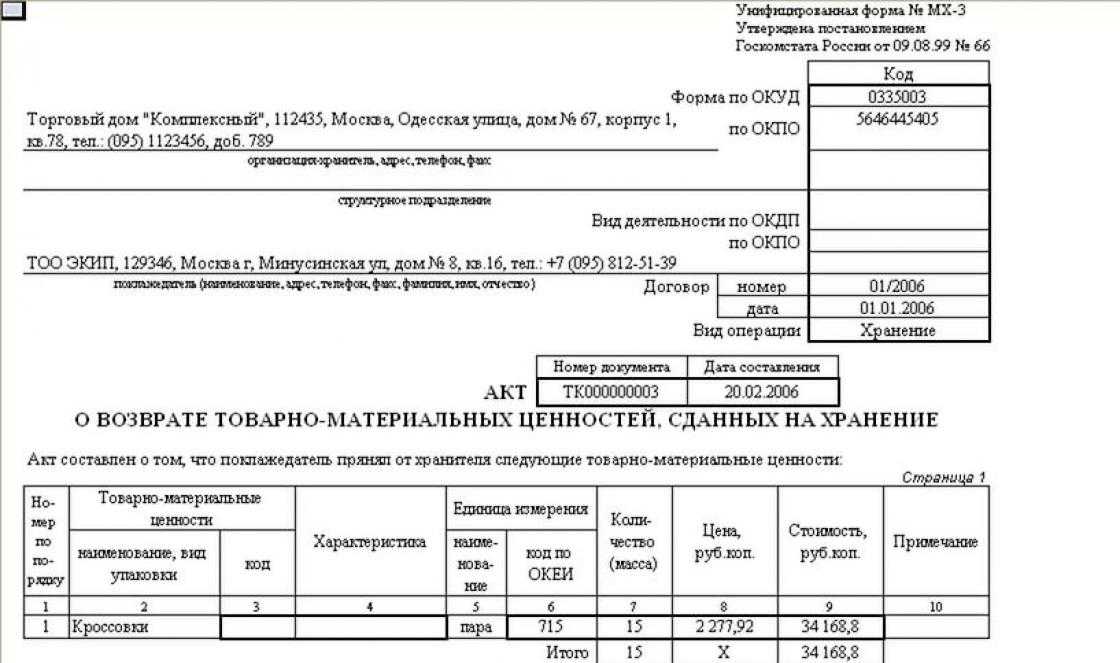

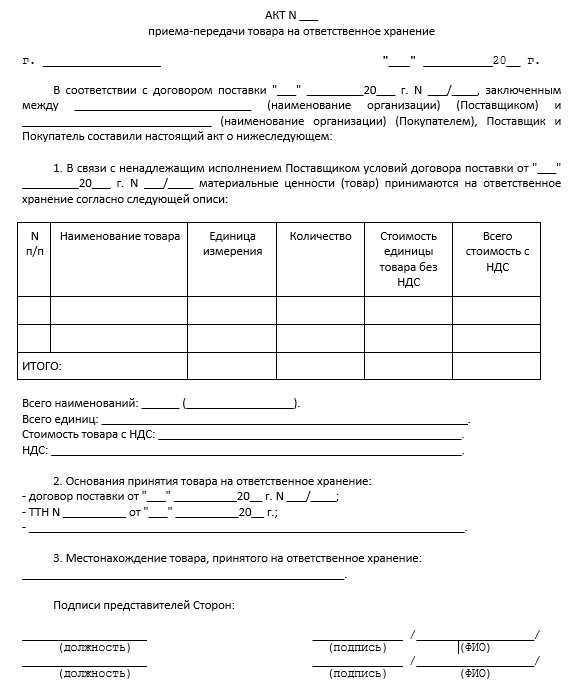

В соответствии с на имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляются отдельные описи. В данной описи указывается собственник имущества, являющийся арендодателем, и один экземпляр передаётся именно ему.

Перед проведением инвентаризации арендатору необходимо запросить документы, требуемые для процедуры. В некоторых случаях вся информация, требуемая для инвентаризации, содержится в договоре аренды.

Как отразить в учете

Излишки основных средств отражают в составе прочих доходов, проводки при выявлении недостачи будут зависеть от наличия или отсутствия виновных лиц.

Проводки при наличии излишков:

- Дт 08 Кт 91/1.

- Дт 01 Кт 08.

Проводки при обнаружении недостачи:

- Дт 01/выбытие Кт 01 – списана первоначальная стоимость ОС.

- Дт 02 Кт 01/выбытие – списана амортизация.

- Дт 94 Кт 01/выбытие – остаточная стоимость ОС отнесена на недостачи.

- Дт 73/2 Кт 94 – сумма объекта по остаточной стоимости отнесена на виновных лиц.

- Дт 50, 51, 70 Кт 73/2 – недостача удержана из зарплаты, погашена в кассу или на расчетный счет.

- Дт 91/2 Кт 94 – если виновник не установлен, недостачу относят в прочие расходы. Проводка делается на дату получения соответствующих документов от госорганов.

В налоговом учете стоимость излишков основных средств входит в состав внереализационных доходов, недостача ОС считается внереализационным расходом. Внесенная виновником недостача отражается как внереализационный доход.

При списании недостачи необходимо восстановить НДС по основному средству, поскольку объект не работает в производстве. Восстанавливают входной НДС в соответствии с размером остаточной стоимости.

Как провести инвентаризацию перед годовой отчетностью

До начала проверки инвентаризационная комиссия должна получить последние к моменту инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств (п. 2.4 Методических указаний). Их визирует председатель комиссии с указанием: «До инвентаризации на «__________» (дата)». На основании этих документов бухгалтерия определяет остатки имущества к началу инвентаризации по учетным данным.

- не инвентаризировать имущество, по которому инвентаризация проводилась в октябре – декабре отчетного года;

- инвентаризировать основные средства один раз в 3 года, а библиотечные фонды – один раз в 5 лет;

- организациям Крайнего Севера – проводить инвентаризацию товаров, сырья и материалов в период их наименьших остатков.

Порядок проведения инвентаризации имущества

Инвентаризация проводится на каждом предприятии (в каждой организации) в целях выявления количества имущества, принадлежащее им либо выявления недостачи на предприятии. Порядок проведения закреплен в специальных приказах и методических рекомендациях, установленных законодательством.

Инвентаризация проводится в следующем порядке:

Инвентаризация проводится в следующем порядке:

- Собирается комиссия для проведения, которая называется инвентаризационной. В состав комиссии включаются работники организации (бухгалтера, экономисты, инженеры, техники, в ином случае юристы). Если в компании присутствует аудитор, то он тоже непосредственно включается в комиссию, либо некоторые организации привлекают аудиторские службы для проведения инвентаризации. После назначения и оглашения состава комиссии, руководитель организации утверждает соответствующий приказ о составе.

- Получение инвентаризационных документов прошлой проверки. До того как приступить к делу, комиссией должны быть получены документы прошлой проверки (приходные и расходные документы, отчёты о движении денежных и материальных средств). Состав комиссии запрашивает документы для того, чтобы знать сколько было остатков имущества и приходов за последнею инвентаризацию.

- Фактическое определение имущества. После получения нужных документов, комиссия начинает заниматься самой проверкой. Проверка при наличии имущества осуществляется в форме подсчета, взвешивания, обмера (например, при проведении инвентаризации в ресторанном бизнесе всю посуду необходимо подсчитывать). Если имущество тяжелое или крупное, то привлекают специальную рабочую силу (например, большие коробки с вложениями тяжелыми грузами). Всё количество (а также вес, размеры, если необходимо) имущества записывается в специальных описи, либо некоторые записывают пока на листок во избежание помарок в документах, затем все записи сравнивают и переносят в описи.

- Окончание инвентаризации и оформление документов проверки. После окончания проведения, состав комиссии заполняет соответствующие описи и каждый член комиссии расписывается в её проведении. Результаты проведения оформляются актами проведения комиссии и регистрируются в специальной книге учета. Адвокатское бюро «Кацайлиди и партнеры» может помочь Вам сделать все правильно и в срок.

Случаи и сроки инвентаризации

Обязательное проведение инвентаризации устанавливается законодательством Российской Федерации. Но каким бы актом законодательства не предусматривалось такая обязанность, инвентаризация должна проводиться по правилам ФСБУ 28/2023. Для целей бухгалтерского учета инвентаризация обязательна:

- при составлении годовой бухгалтерской (финансовой) отчетности (экономический субъект вправе проводить инвентаризацию библиотечных фондов один раз в пять лет, иных основных средств – один раз в три года);

- при передаче (возврате) активов экономического субъекта, имущественного комплекса (за исключением обычной деятельности экономического субъекта) в аренду, управление, безвозмездное пользование, а также при отчуждении активов экономического субъекта;

- при смене работника, на которого возложена материальная ответственность;

- при смене руководителя коллектива (бригадира), при выбытии из коллектива (бригады) более 50 процентов его членов, а также по требованию одного или нескольких членов коллектива (бригады) (при коллективной (бригадной) материальной ответственности);

- при установлении факта утраты или порчи (повреждения) активов;

- в случае пожара, аварии, стихийного бедствия, а также иного бедствия, в результате которого сложилась чрезвычайная ситуация;

- при реорганизации организации, за исключением случаев реорганизации в форме преобразования;

- при ликвидации организации.

При составлении годовой бухгалтерской (финансовой) отчетности инвентаризация проводится на отчетную дату. Поскольку требование о проведении инвентаризации всех без исключения объектов на конец дня 31 декабря (а именно эта дата является отчетной для подавляющего большинства российских организаций) было бы крайне нерациональным и в ряде случаев невыполнимым, стандарт предусматривает для целей составлении годовой бухгалтерской (финансовой) отчетности возможность принимать результаты инвентаризации активов, относящихся к основным средствам, нематериальным активам, капитальным вложениям, запасам, инвентаризация которых проводилась не ранее 1 октября отчетного года. В районах Крайнего Севера и приравненных к ним местностях инвентаризация активов, относящихся к запасам, может проводиться в период их наименьших остатков.