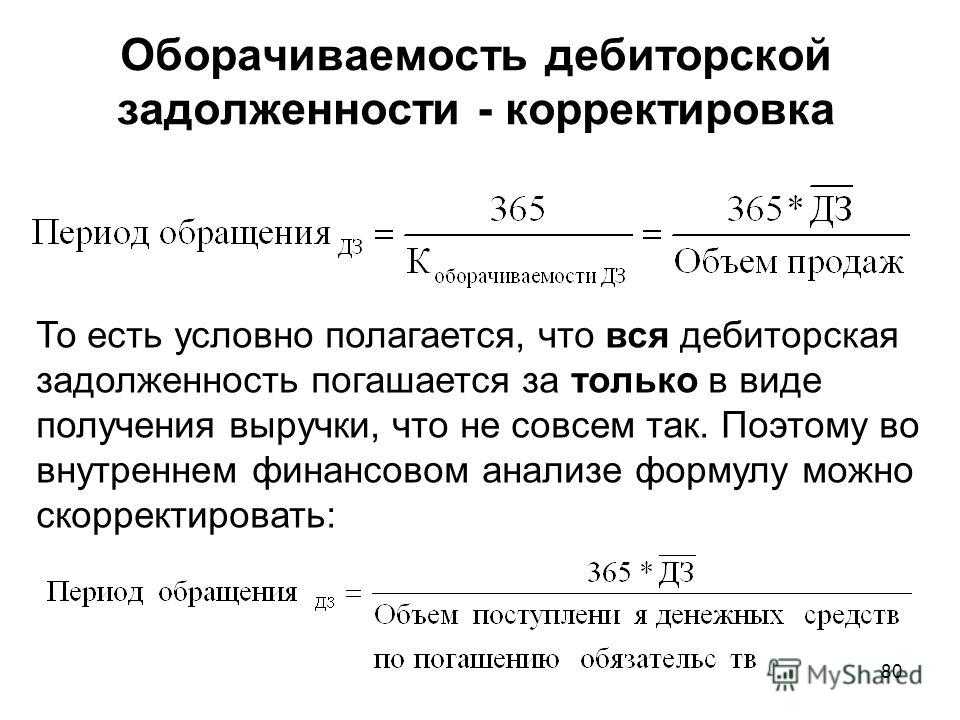

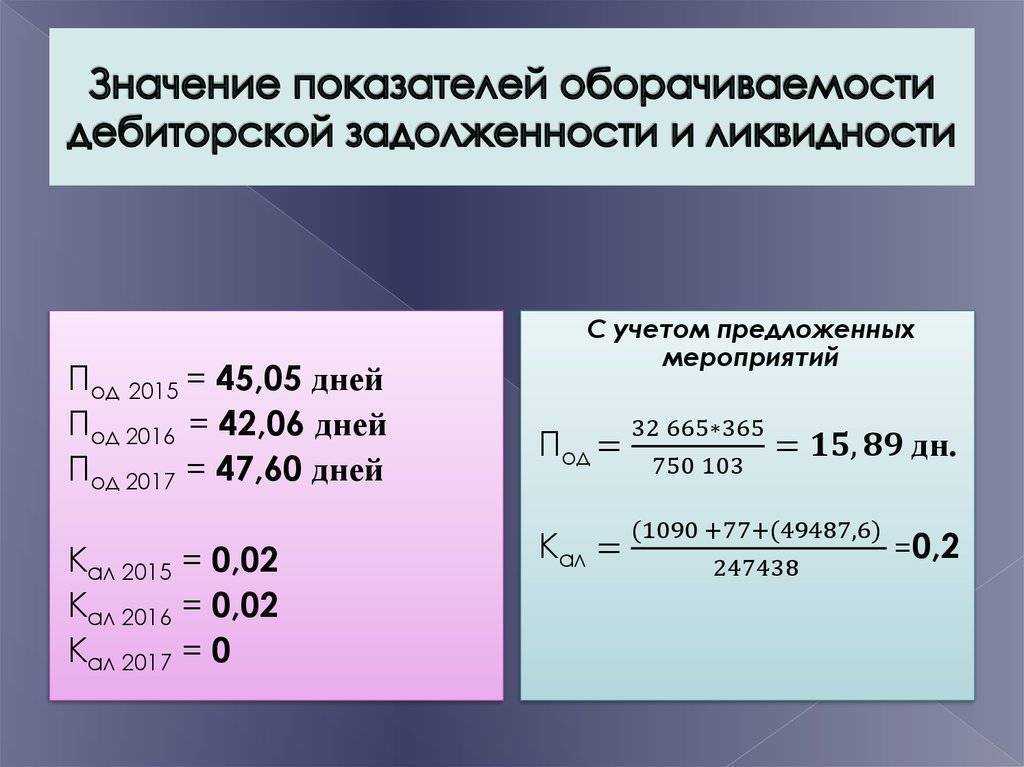

Пример расчета периода ОДЗ

В ООО «Континент» установлен период оплаты с момента выставления счета – 30 дней. За расчетный период ООО «Континент» имеет следующие финансовые показатели:

Дебиторская задолженность на начало периода – 585 000 рублей;

Дебиторская задолженность на конец периода – 560 000 рублей;

Выручка от продаж за два месяца расчетного периода составила – 1 100 000 рублей.

Исходя из этих данный произведем расчет среднего срока гашения дебиторки:

((585 000 + 560 000) / 2) / 1 100 000 х 6 / 365 = 572 500 / 18 082 = 31,7 дней.

Для расчета срока погашения дебиторки выручку от продаж умножаем на 6, так как для расчета нужен по выручке показатели только по двум месяцам, а нам нужен годовой.

Полученный показателем сравниваем с установленным периодом отсрочки платежа и делаем вывод, что компания имеет приемлемый период оборачиваемости дебиторской задолженности в 31,7 дней.

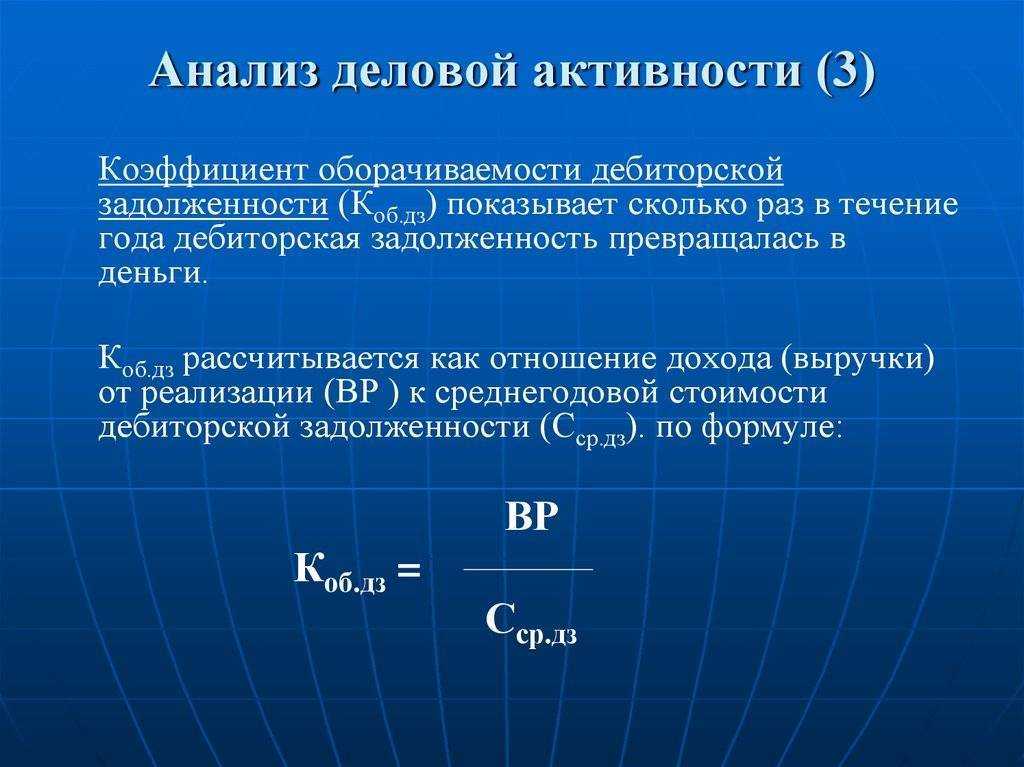

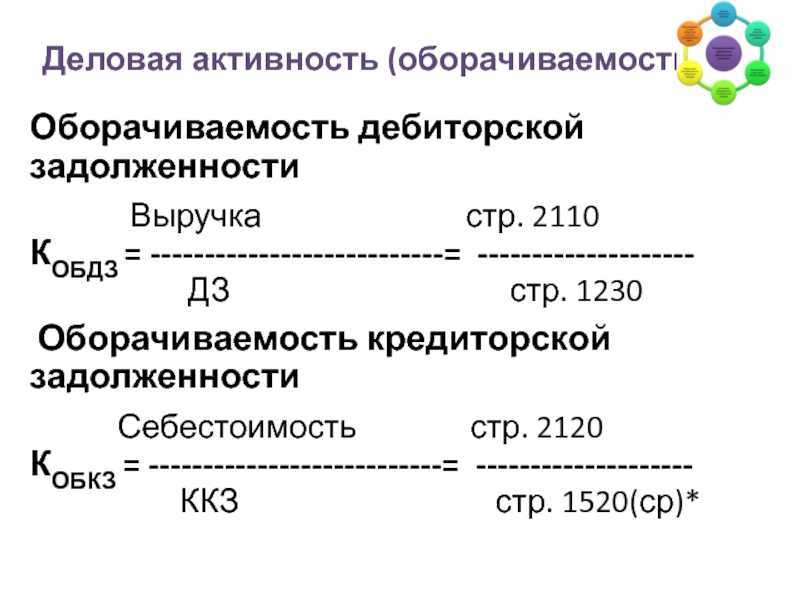

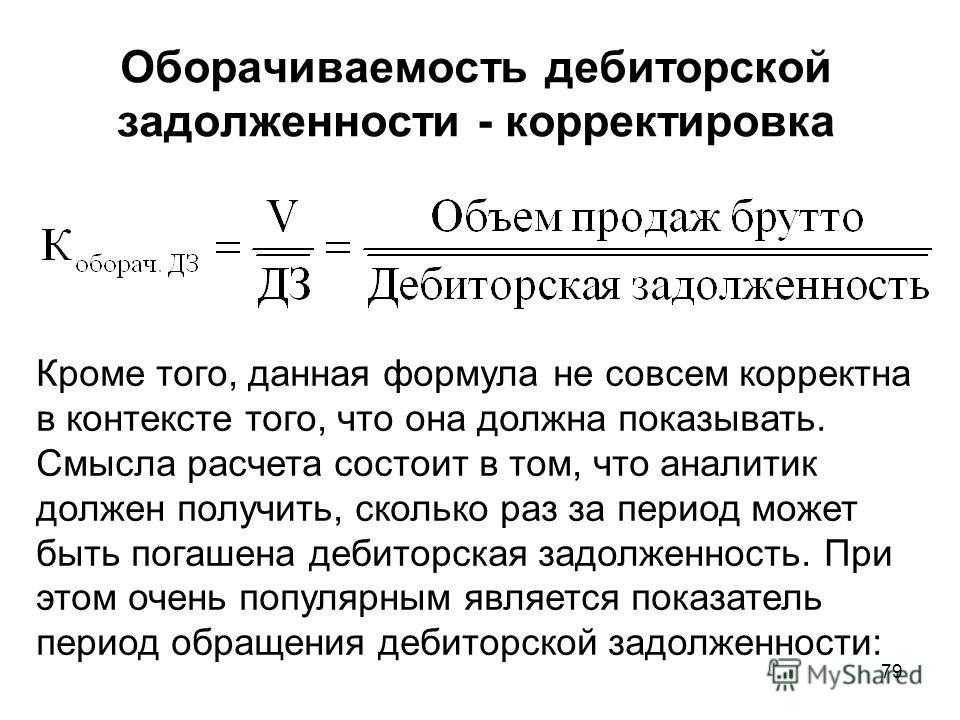

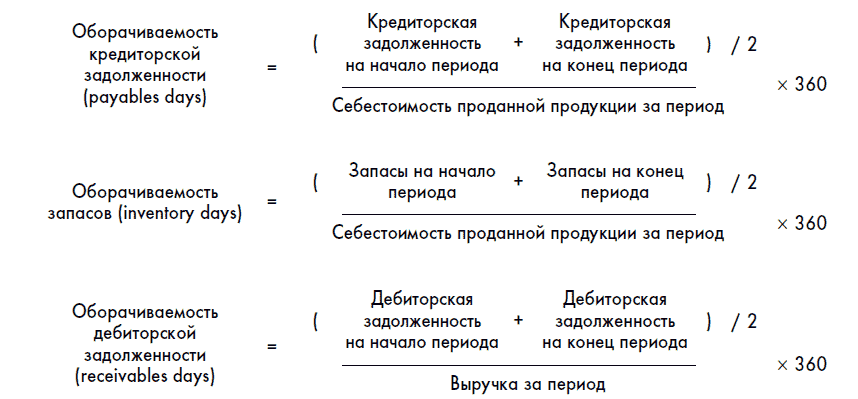

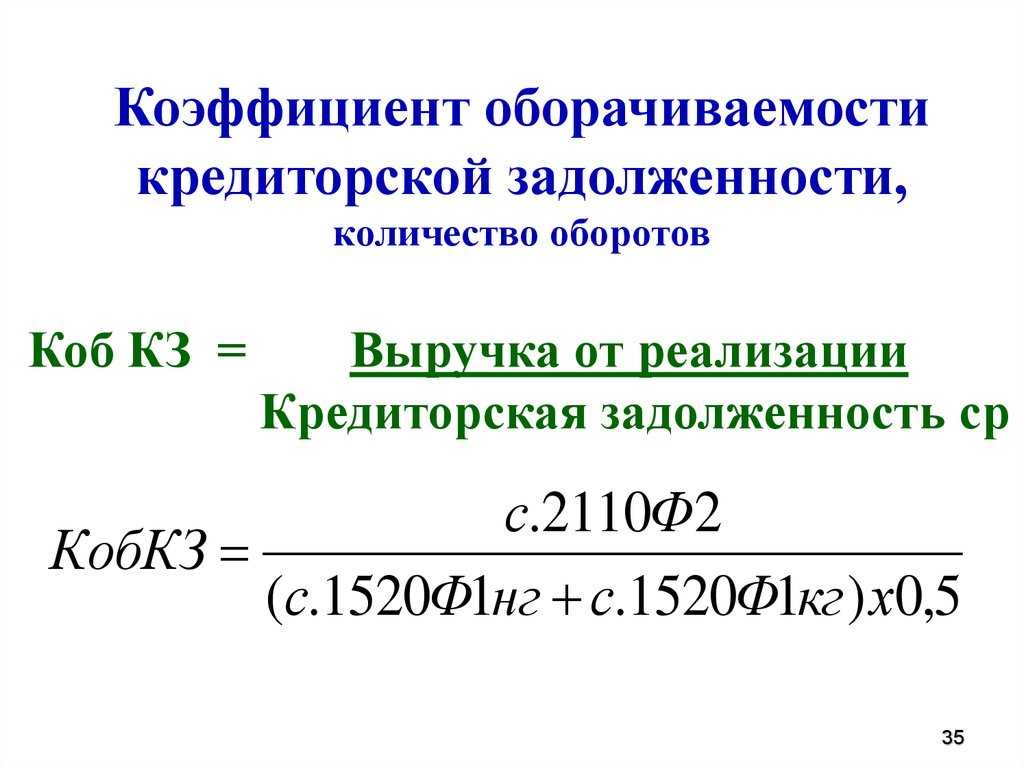

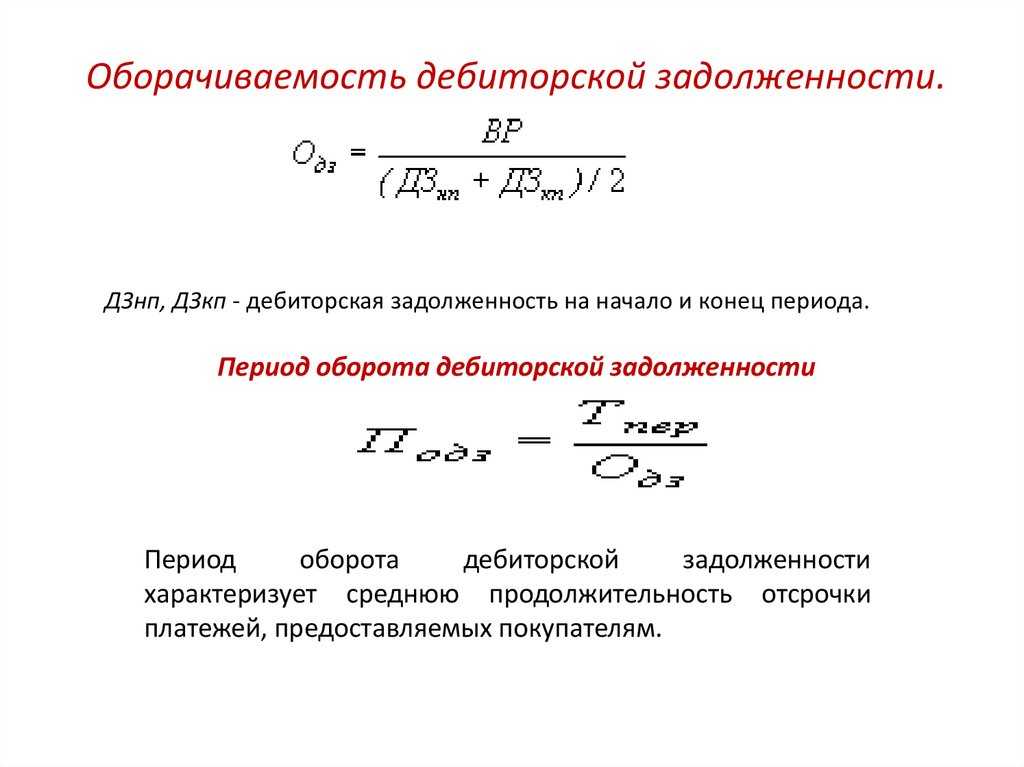

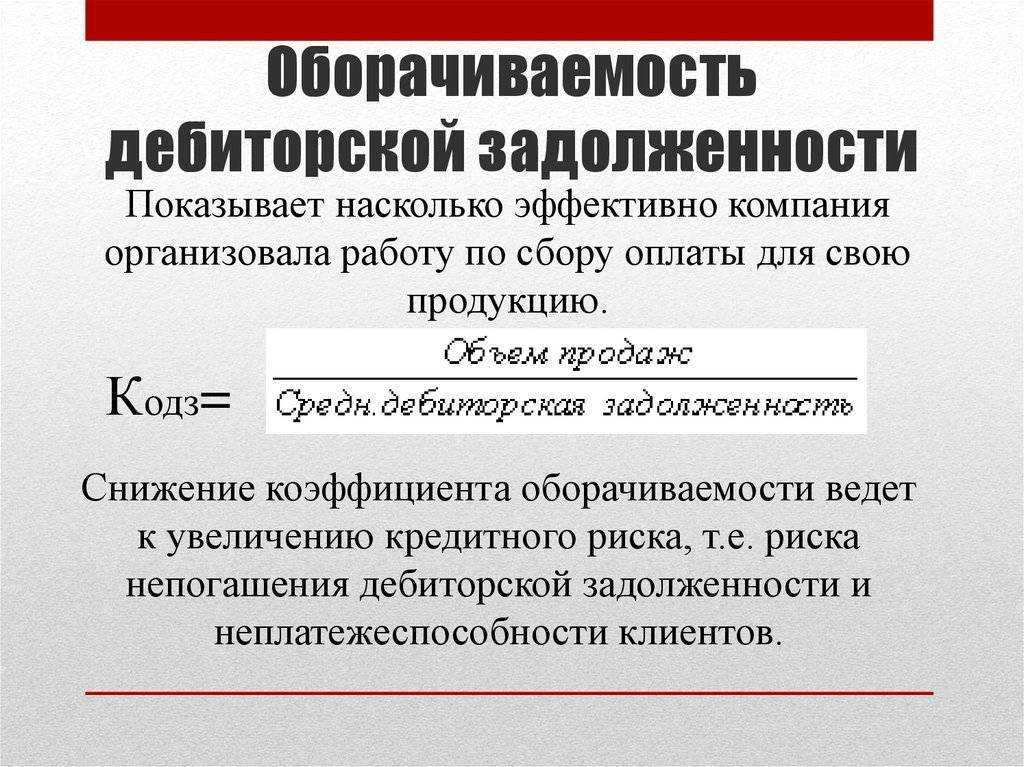

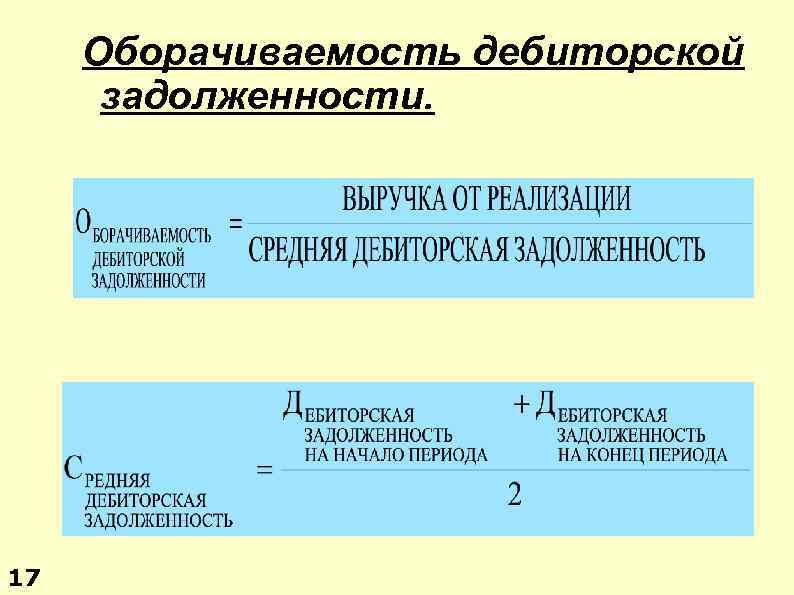

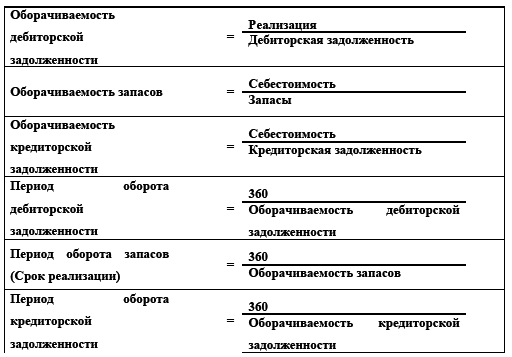

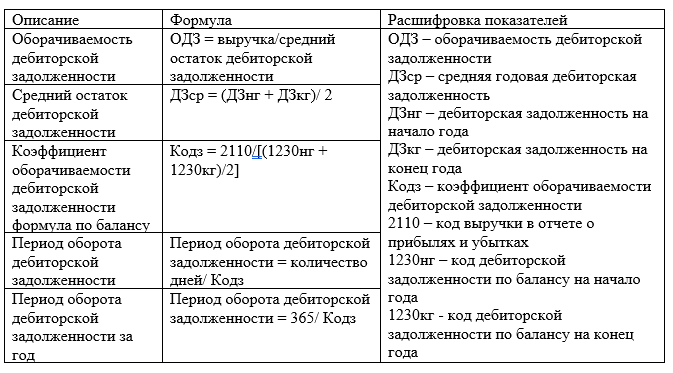

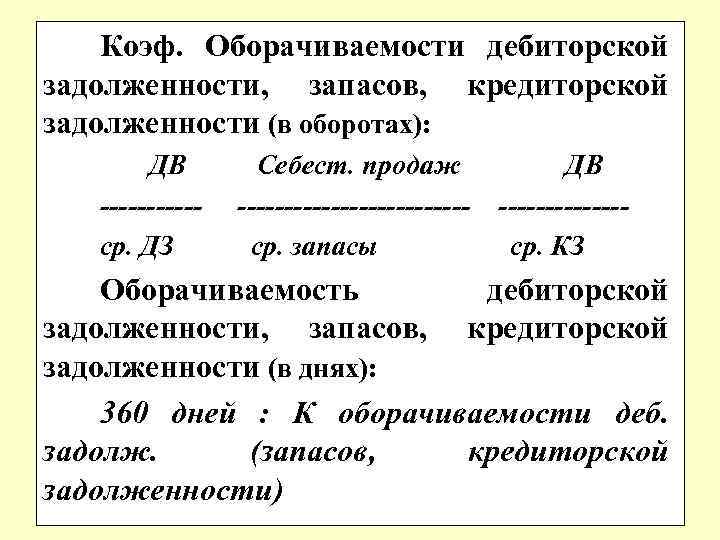

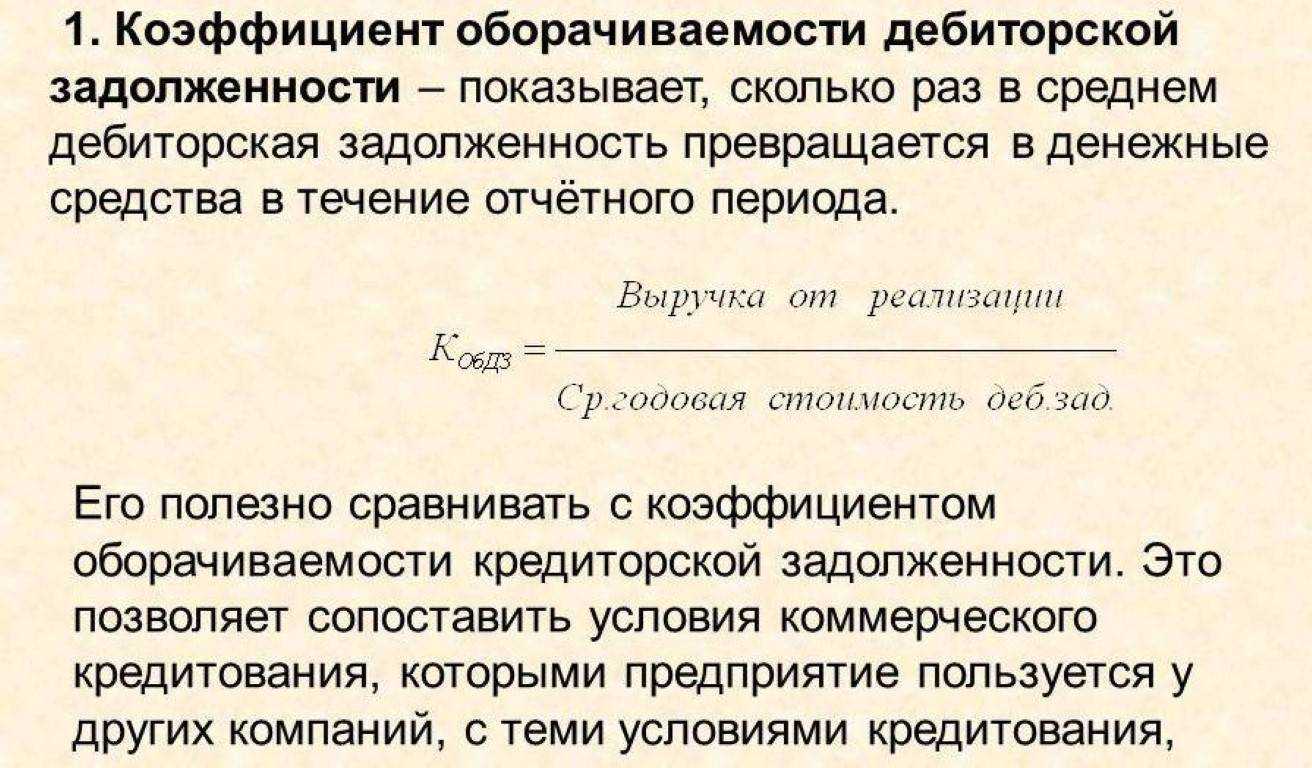

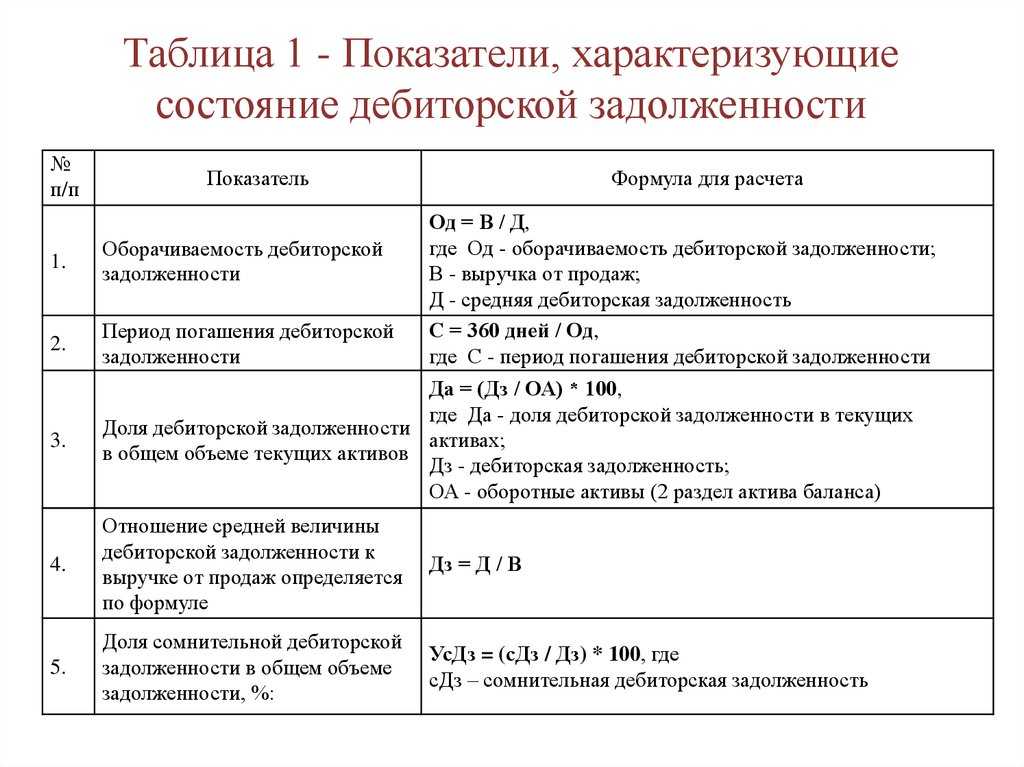

ОДЗ представляет собой соотношение показателей выручки, полученной от реализации продукции к среднему показателю по остаткам дебиторской задолженности, учитываемый за конкретный период времени. Рассчитывается данный показатель по следующей формуле:

ОДЗ = В / ((ДЗн + ДЗк) / 2), где

В – выручка;

ДЗн – дебиторская задолженность на начало периода;

ДЗк – дебиторская задолженность на конец периода.

Для того, чтобы проанализировать показатель по ОДЗ, расчет производят на несколько периодов времени. Делается это для того, чтобы можно было определить растет или снижается данный показатель, а соответственно и составить выводы по финансовому состоянию компании на конец года.

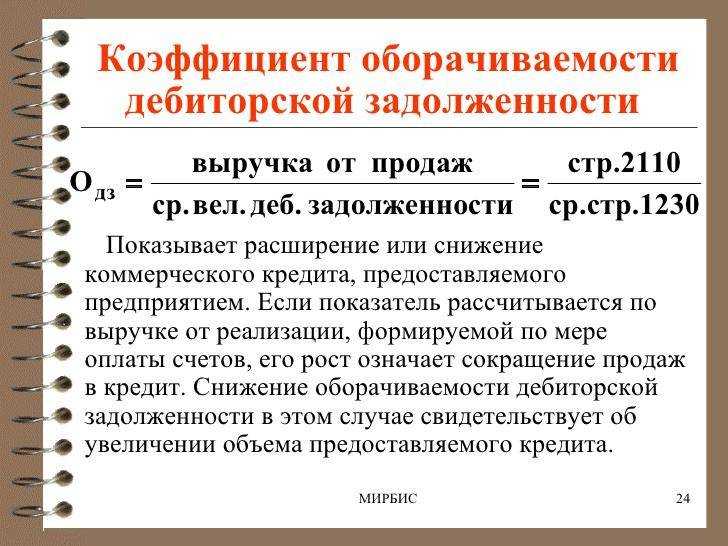

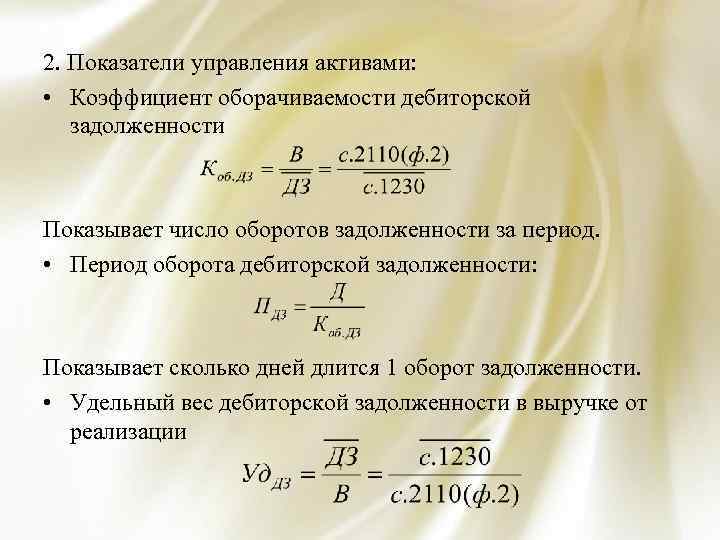

Взять данные для этого можно также и из составленного по итогам года баланса компании. Формула для расчета коэффициента ОДЗ по строкам баланса при этом будет следующая:

Кодз = стр. 2110 / ((стр. 1230 на начало + стр. 1230 на конец) / 2)

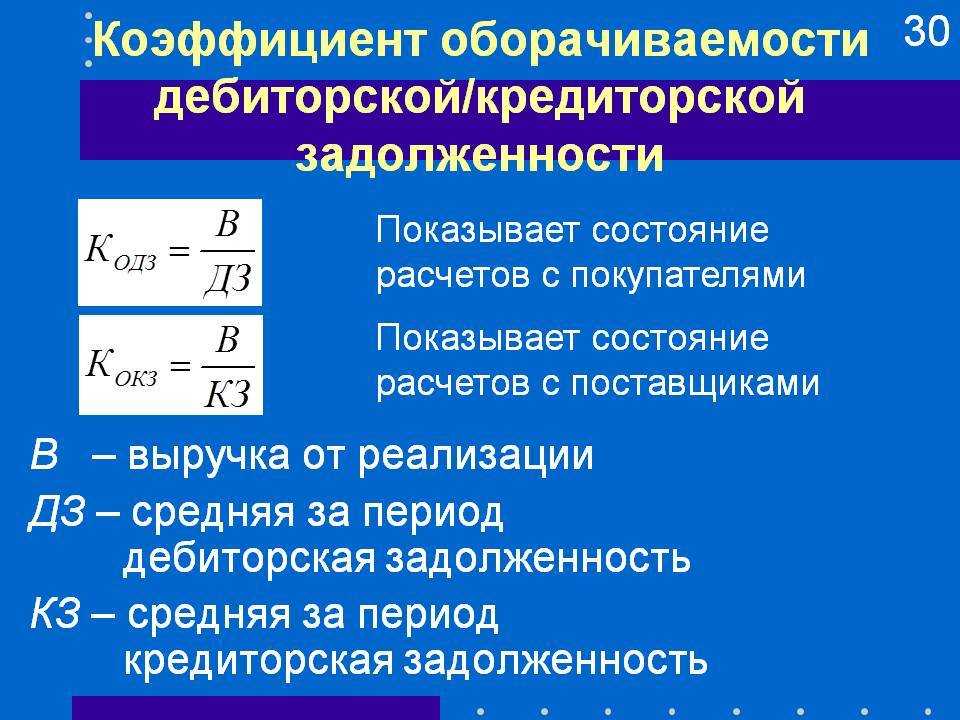

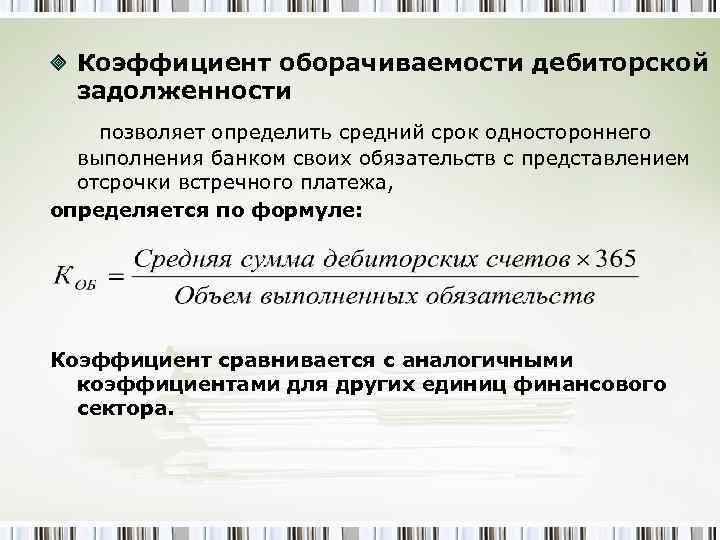

Коэффициент оборачиваемости дебиторской задолженности

Оборачиваемость дебиторской задолженности характеризуют 2 показателя:

- оборачиваемость в днях;

- коэффициент оборачиваемости дебиторской задолженности.

Для анализа следует учитывать и другие показатели. Например, выручку от продаж товара. Дебиторка может увеличиваться или уменьшаться в зависимости от того, растет или снижается объем дохода от реализации.

Также важен среднеотраслевой показатель. На практике его сравнивают с коэффициентом оборачиваемости дебиторской задолженности конкретного юрлица. От этого зависит дальнейшая политика. Если коэффициент растет, предприятие должно задуматься о приостановке или сокращении продаж в кредит, если уменьшается, реализацию таким способом можно возобновить.

Период погашения долгов дебиторами также необходим для расчета оборачиваемости дебиторской задолженности. Его высчитывают как частное от срока (обычно года) и выручки, которая за этот период была получена. Чем выше показатель, тем более строгую политику следует вести предприятию с дебиторами.

Коэффициент оборачиваемости показывает, сколько оборотов в среднем делают за период средства, которые считаются дебиторкой. Для выработки кредитной политики и стратегии работы с должниками нужно не менее 3 лет постоянного анализа.

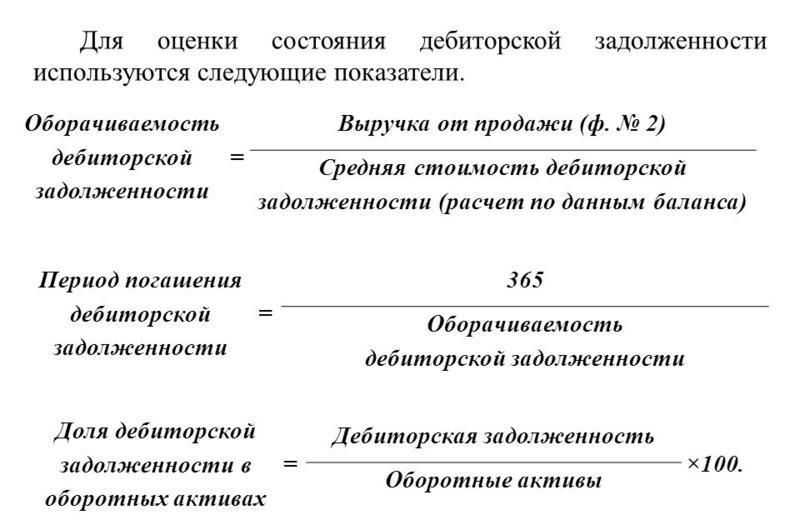

Важна и доля дебиторской задолженности в оборотных активах. Она высчитывается как частное от дебиторки и оборотных активов, умноженное на 100%. Отдельно рассчитывается доля просроченных долгов дебиторов и дается классификация дебиторки по срокам давности.

Показатель оборачиваемости дебиторской задолженности говорит о том, как она изменяется, растет или уменьшается. Компании стремятся увеличить его. Этой цели можно достичь несколькими способами:

- повышением выручки от реализации;

- снижением показателей дебиторки за определенный период.

Для этого достаточно выдавать займы компаниям только после проверки их стабильности. Кредитную политику компании можно разделить на несколько типов:

- консервативная;

- умеренная;

- агрессивная.

В первом случае фирма не дает средства в долг и не продает товары таким образом. В последнем кредитные деньги контрагентам направляются довольно часто. Требования к заемщикам при этом минимальны.

Коэффициент оборачиваемости дебиторской задолженности рассчитывается в рамках анализа устойчивости компании на рынке в условиях конкуренции. Он показывает, насколько фирма активно собирает долги. Его снижение говорит о том, что число кредитуемых контрагентов или неспособных заплатить покупателей выросло.

Обратите внимание!

Чем ниже коэффициент, тем больше у предприятия потребность в оборотном капитале, который необходим для эффективной работы.

Оборачиваемость оборотных средств (активов)

Оборачиваемость оборотных средств (активов) показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток оборотных средств.

Согласно бухгалтерскому балансу, оборотные активы включают: запасы, денежные средства, краткосрочные финансовые вложения и краткосрочную дебиторскую задолженность, включая НДС по приобретенным ценностям.

Показатель характеризует долю оборотных средств в общих активах организации и эффективность управления ими.

Нормативное значение коэффициента не установлено.

Значение показателя колеблется в зависимости от сферы деятельности компании.

Максимальные значения коэффициента имеют торговые предприятия, а минимальное – фондоёмкие научные предприятия. Именно поэтому принято сравнивать предприятия по отраслям, а не всем вместе.

Более высокое значение по сравнению с конкурентами говорит об интенсивном использовании оборотных активов.

Что такое дебиторская задолженность?

Дебиторская задолженность (ДЗ) – это долг других компаний или физических лиц перед компанией-поставщиком за поставленные, но еще не оплаченные товары. В другом варианте это предоплата за еще не полученный компанией товар.

Простыми словами: дебиторский долг включает все то, что нам должны (деньги или товар). Известное слово “дебиторка” это просто еще один вариант названия, используемый бухгалтерами. Помимо товарооборота, ДЗ может возникнуть в следующих случаях:

- выплата аванса работникам, другим компаниям или бюджету

- переплата налогов в бюджет

- выдача займов сотрудникам предприятия

- неуплата учредителем доли в УК и т.д.

Лица, которые должны предприятию, называются дебиторами. Дебиторский долг возникает, когда участники контракта не могут исполнить обязательства одновременно. Например, фирма отгрузила товар, но по условиям договора срок оплаты составляет 5 дней после поставки. В течение этих 5 дней, пока вторая организация не заплатит за продукцию, у компании-поставщика в учете будет числиться дебиторская задолженность.

Что такое дебиторская задолженность

Что показывает коэффициент оборачиваемости ДЗ

Прежде чем использовать коэффициент оборота дебиторского долга, нужно выяснить, что он показывает. Иначе использование этого показатели станет практически невозможным: сложно использовать что-то, если нет понимания, как это сделать. Например, что значит показатель коэффициента «единица»? Рассчитанный показатель зависит от множества факторов. Для примера рассмотрим самые главные:

- Квалификация сотрудников;

- Вид деятельности предприятия;

- Продолжительностью работы компании;

- Темп трудовой деятельности.

Кроме того, этот показатель демонстрирует другие важные особенности работы:

- Эффективность использования собственных финансовых ресурсов;

- Эффективность реализации товаров / предоставление услуг компанией;

- Целесообразность работы предприятия, если будет получен кредит;

- Сроки получения средств за услуги/товары;

- Интенсивность погашения задолженности;

- Наличие проблем, связанных со сбытом изготовленных продуктов/услуг.

В общем, демонстрирует общую возможную состоятельность предприятия.

Оптимальное значение

К оборачиваемости ДЗ нельзя применить четкие нормативы, потому что она напрямую зависит от деятельности предприятия. Например, в торговле оборачиваемость ДЗ всегда будет высокой, а сама ДЗ – низкой. Если предприятие осуществляет продажи в кредит, то ДЗ будет всегда высокой, а коэффициент оборачиваемости – низким, но это не говорит о том, что работа предприятия малоэффективна.

Из выше приведенных примеров можно сказать, что постоянный анализ оборачиваемости ДЗ дает возможность любому предприятию сделать выводы, как строить кредитную политику с покупателями.

Только полная информация о финансовом состоянии предприятия позволит решить вопрос с:

- продолжительностью отсрочки платежей для покупателей (заказчиков);

- размером суммы, которую можно не вернуть в срок.

Проанализировав свои возможности и наличие ресурсов, компания может установить временные пределы, в течение которых может позволить рассчитываться своим клиентам. В дальнейшем анализ ДЗ используется при заключении договоров с покупателями (заказчиками).

Определение оборачиваемости дебиторской задолженности

Дебиторская задолженность – это сумма денежных средств, которую должны покупатели вашей компании за товары или услуги, но еще не оплатили. Оборачиваемость дебиторской задолженности позволяет выявить, как быстро эти долги превращаются в денежные средства для компании.

Для оценки оборачиваемости дебиторской задолженности используются различные показатели ликвидности и рациональности. Один из основных показателей – это скорость оборачиваемости дебиторской задолженности, которая определяет, сколько дней в среднем требуется компании для получения денег от покупателей.

Как рассчитать оборачиваемость дебиторской задолженности

Для расчета оборачиваемости дебиторской задолженности можно использовать следующую формулу:

| Оборачиваемость дебиторской задолженности = | Среднесписочная стоимость дебиторской задолженности | Выручка от реализации товаров (работ, услуг) |

Среднесписочная стоимость дебиторской задолженности рассчитывается по следующей формуле:

| Среднесписочная стоимость дебиторской задолженности = | Сумма задолженности в начале периода + Сумма задолженности в конце периода | 2 |

Получите данные о сумме дебиторской задолженности в начале и в конце периода, а также о выручке от реализации товаров (работ, услуг). После этого примените формулу и получите показатель оборачиваемости дебиторской задолженности.

Значение показателя оборачиваемости дебиторской задолженности

Показатель оборачиваемости дебиторской задолженности позволяет анализировать эффективность работы компании в отношении получения денег от покупателей. Чем выше показатель, тем быстрее дебиторская задолженность превращается в денежные средства.

Например, если оборачиваемость дебиторской задолженности равна 30 дням, то это означает, что в среднем компания получает деньги от покупателей за 30 дней после заключения договоров.

Когда показатель оборачиваемости дебиторской задолженности низкий, это может свидетельствовать о нарушении платежной дисциплины покупателей или использовании долгосрочных договоров с отсрочкой платежа. В этом случае необходимо принять меры по улучшению оборачиваемости дебиторской задолженности.

Как улучшить оборачиваемость дебиторской задолженности

Для улучшения оборачиваемости дебиторской задолженности можно принять следующие меры:

- Усилить контроль над платежами покупателей и своевременно пресекать нарушения платежной дисциплины.

- Сократить сроки отсрочки платежа и привлекать покупателей к более ранней оплате.

- Активно использовать инструменты факторинга и банковские кредиты для ускорения получения денег от покупателей.

- Правильно планировать запасы товаров, чтобы избежать их излишков и ускорить реализацию.

Улучшение оборачиваемости дебиторской задолженности позволит сократить время превращения долгов в денежные средства и повысить эффективность использования капитала компании.

Дебиторская задолженность — это

Дебиторская задолженность — это сумма долгов, причитающихся предприятию, фирме, компании со стороны других предприятий, фирм, компаний, а также граждан, являющихся их должниками.

Проще говоря, дебиторка — это все деньги, которые по документам уже принадлежат компании, но в реальности находятся у других людей или фирм.

Главным источником дебиторской задолженности является отсрочка платежей. Ни для кого не секрет, что в мире бизнеса принята постоплата. Сначала поставляются товары или оказываются услуги, затем покупателю выставляется счет, затем происходит оплата. С точки зрения бухгалтера фирма получила доход в момент выставления счета. Эта разница во времени приводит к кассовым разрывам — несоответствии бухгалтерских доходов и реального денежного потока. Прибыльные фирмы могут постоянно испытывать проблемы с текущими выплатами, если у них не налажено управление дебиторской задолженностью.

Пример: допустим я — ИП, делающий сайты. В декабре получаю заказ на 100 тысяч рублей, выполняю работу и выставляю счет покупателю. С точки зрения бухгалтера (а главное — налоговой инспекции) я уже получил доход. Заказчик тянет с оплатой, а налоговая требует заплатить налог на прибыль. Платить мне пока нечем, и на сумму неуплаченного налога начисляются пени… Чтобы штрафов не было, мне приходится занимать деньги. Точно такие же ситуации могут происходить с оплатой аренды офиса, выплатой зарплат сотрудникам и т.п.

Определение среднего периода оборота дебиторской задолженности

Дебиторская задолженность — это долговая сумма, которую должны оплатить покупатели или клиенты компании за приобретенные у нее товары или услуги

Определение среднего периода оборота дебиторской задолженности является важной процедурой в планировании и анализе финансовой деятельности предприятия

Средний период оборота дебиторской задолженности позволяет определить, за какой срок компания получает оплату за свои товары или услуги от своих клиентов. Этот показатель важен для оценки эффективности работы предприятия и может быть использован для принятия решений по снижению сроков оборота дебиторской задолженности.

Нахождение среднего периода оборота дебиторской задолженности

Средний период оборота дебиторской задолженности рассчитывается по формуле:

Средний период оборота дебиторской задолженности = (Дебиторская задолженность / Выручка от реализации) * 365

Для расчета этого показателя необходимо знать дебиторскую задолженность и выручку от реализации за определенный период времени. Дебиторская задолженность может быть определена по бухгалтерским данным, а выручка от реализации — из финансовой отчетности компании.

Пример расчета среднего периода оборота дебиторской задолженности

Для наглядности рассмотрим пример. Предположим, что дебиторская задолженность компании составляет 100 000 рублей, а выручка от реализации за год — 500 000 рублей.

Средний период оборота дебиторской задолженности будет равен:

(100 000 / 500 000) * 365 = 73 дня

Таким образом, средний период оборота дебиторской задолженности составляет 73 дня.

Значение среднего периода оборота дебиторской задолженности

Средний период оборота дебиторской задолженности имеет важное значение при анализе финансовой деятельности предприятия. Он позволяет оценить эффективность работы компании и выявить проблемы связанные с длительными сроками погашения долгов

Если средний период оборота дебиторской задолженности превышает нормативные значения, это может быть свидетельством проблем с взысканием долгов от клиентов или неэффективной работой отдела по работе с дебиторами.

Важно отметить, что средний период оборота дебиторской задолженности может быть разным для разных отраслей и компаний. Поэтому при анализе этого показателя необходимо учитывать специфику бизнеса и выбранные нормативные коэффициенты

Выводы

Средний период оборота дебиторской задолженности является важным показателем при анализе финансовой деятельности предприятия. Он позволяет определить, за какой срок компания получает оплату за свои товары или услуги от клиентов. Расчет этого показателя помогает выявить проблемы с долгами и принять меры по их снижению

Важно учитывать специфику бизнеса и выбранные нормативные коэффициенты при анализе этого показателя

Необходимость в расчете

Что такое дебиторская задолженность

Дебиторская задолженность — это финансовые обязательства юрлиц и физлиц перед предприятием/компанией. Появиться эти обязательства могут разным образом. Например, компания оказала какую-то услугу или продала товар, но вторая сторона сделки свою часть обязательств пока не выполнила, то есть деньги не выплатила. Доход есть, но денег, по сути, не предоставлено. Так возникает дебиторская задолженность, сопровождаемая финансовыми потерями в доходах компании. А всё потому, что финансов на счету пока нет и они не направлены в оборот предприятия.

Тем не менее этот вид задолженности ещё может быть компенсирован, если компания-партнер вернёт деньги. Обычно именно так и происходит, но далеко не всегда. Если дебиторская задолженность слишком большая и никто не собирается её перекрывать, тогда возникает огромная вероятность того, что возникнут несколько очень неприятных последствий, таких как:

- Ликвидация;

- Банкротство.

Потому, если компании кредитуют кого-то, у них всегда есть риск, что кредит не будет возвращён. А если деньги не вернутся, то у компании появится большая пробоина в бюджете. Чтобы снизить риск возникновения проблемы, нужно тщательно изучать устойчивость компании, которой выдаётся кредит.

Если компания неликвидная, выдавать ей деньги или создавать какие-то долговые отношения, не имеет смысла. Это слишком рискованно.

В дебиторскую задолженность входят:

- Деньги;

- Краткосрочные дебиторские долги;

- Производственные запасы.

Эти показатели демонстрируют эффективность применения производственного фонда. Что касается оборачиваемости дебиторского долга, этот фактор относится к так называемой деловой активности. Он демонстрирует скорость оборота и интенсивность применения активов или обязательств. Чем активнее предприятие ведёт свою работу, тем больше шансов, что дебиторская задолженность будет перекрыта.

Сопутствующие риски

Образование сомнительной к взысканию дебиторской задолженности из-за «неблагонадежных» контрагентов сопряжено с рядом рисков.

Среди «неблагонадёжных» могут быть организации, которые фактически находятся и ведут деятельность в регионе действия компании, но при этом имеют регистрационные данные (ОРГН, ИНН) другого региона. Очень часто подобные контрагенты оказываются фирмами-однодневками.

Имеется также высокий риск при работе с компаниями, которые только что организованы. В данном случае не понятно, насколько успешно они будут развиваться. Или с компаниями, которые не имеют на балансе никакого имущества. В случае образования задолженности взять с дебитора, несмотря на решение суда и исполнительный лист, будет нечего.

Риск возникает, если компания имеет в качестве директора некое номинальное лицо, встретиться и пообщаться с которым не представляется возможным. Если руководителем представляется один человек, а в договоре указан другой, то это повод задуматься и получить больше информации о контрагенте перед тем, как заключать с ним сделку.

Если компании находятся в разных регионах, важно понять, насколько их сотрудничество удобно с точки зрения логистики. В случае отсутствия выгоды от логистики встает вопрос, почему компания не работает с поставщиками своего региона

Речь, конечно же, не идет о компаниях, имеющих филиалы в различных регионах и ведущих через них свою деятельность.

Чтобы определить «серость» контрагента, надо проверить факт занесения сведений о компании в ЕГРЮЛ, запросить копии учредительных документов, а также ксерокопии свидетельства о постановке на учет в налоговом органе.

Бывает также, что проблемы с «дебиторкой» возникают в компании из-за отступлений работников от установленных в компании правил предоставления отсрочки платежа контрагентам, а порой из-за откровенных мошеннических действий сотрудников.

Примеры.

Профессиональный менеджер по продажам может «играть» с цифрами не хуже высококлассного финансового сотрудника, но в своих личных интересах.

Обычно для получения премии нужно до первого числа собрать денежные средства за месяц. При этом срок оплаты первые числа месяца. Чтобы сотруднику отдела продаж не «портить отношения» с клиентом, проще попросить покупателя заплатить до конца месяца. В итоге он получит свою премию, а компания — покупатель лишний месяц попользуется чужими деньгами. И премию менеджер может получить в таком случае не только от своего руководства. Откаты, увы, устоявшиеся практика во многих российских компаниях. Таким образом, в описанной ситуации, менеджер компании — поставщика и клиент будут довольны друг другом, а компания — поставщик будет терять свои деньги.

Реализация товара или оказание услуги не всегда проводятся в бухгалтерской базе данных

За проведение документов обычно отвечают операторы, которые часто не понимают важности своей работы, и поэтому сотрудники отдела продаж могут, как показывает практика, с ними легко договориться. При этом «продажника» не наказывают за просрочку, а поставщик формально выполняет условия контракта

Вот только у компании в таком случае нет документальных оснований для взыскания задолженности.

Часто у сотрудника отдела продаж бывают «карманные» фирмы, через которые он проводит реализацию конечным потребителям. Проблема в том, что поставщик продает «карманной» фирме с отсрочкой и по минимальной цене, а она, в свою очередь, продает полученное уже по другой цене и, как правило, с предоплатой. Потери компании-поставщика, в которой трудится такой менеджер по продажам, не нуждаются в дополнительном описании. И таких примеров, к сожалению, множество.

Проводя регулярный контроль дебиторской задолженности, факты, перечисленные выше и им подобные, можно выявить. Разумеется, для этого требуется грамотный аналитик, услуги которого стоят определенных денег. Многие компании решают сэкономить и обойтись без него. В результате, сэкономив на аналитике, компании регулярно теряют значительные суммы от злоупотреблений сотрудников, аферы которых остаются незаметными для компании.

Таким образом, наличие у компании дебиторская задолженность не грозит ей гарантированными финансовыми потерями и окончательно упущенной выгодой. Напротив, грамотно построенная система управления дебиторской задолженностью позволит менеджерам выбирать «правильных» дебиторов, а предприятию — увеличить портфель заказов и величину операционной прибыли.

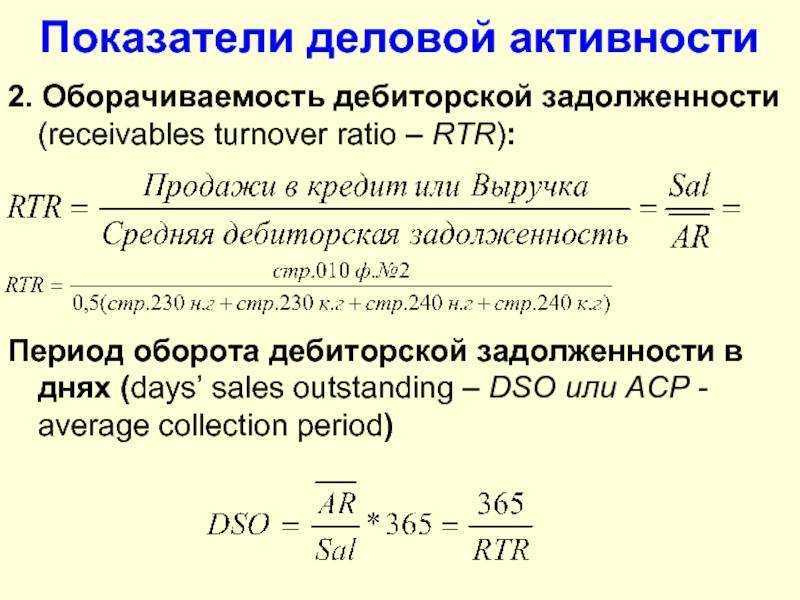

Анализ оборачиваемости дебиторской задолженности

Мы рассмотрели, как рассчитывается оборачиваемость дебиторской задолженности. Перейдем к вопросу о том, как следует анализировать полученные показатели, в том числе коэффициент оборачиваемости дебиторской задолженности. Основная задача такого анализа — расчет скорости, с которой деньги возвращаются в компанию

Это важно для любой фирмы независимо от срока ее существования. И молодым, и опытным предприятиям необходимо знать, как быстро товар превращается в деньги

Самыми популярными коэффициентами для финансового анализа являются показатели оборачиваемости:

- оборотных активов;

- запасов;

- собственного капитала;

- коэффициент дебиторской задолженности.

Оборачиваемость дебиторской задолженности, рассчитанная в днях, дает понять, какую среднюю отсрочку платежа компания предлагает своим должникам. Если этот показатель устраивает руководство, политика остается прежней, если нет, она ужесточается.

Если на предприятии рассчитали оборачиваемость дебиторской задолженности по формуле по балансу и получили высокий показатель, это означает, что платежная дисциплина должников и покупателей улучшилась.

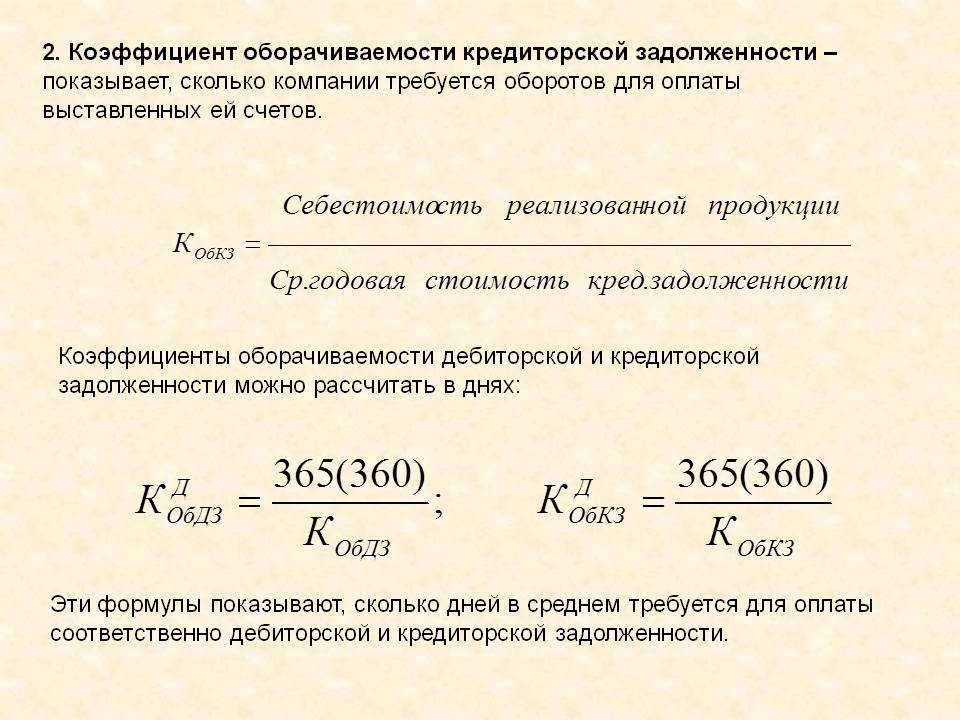

Следует вместе анализировать оборачиваемость дебиторской задолженности с кредиторской. Для компании лучше, если первый коэффициент больше второго.

Многих интересует норма оборачиваемости дебиторской задолженности по балансу. Поскольку показатели в значительной степени зависят от специфики деятельности компании, говорить о таких нормативах не приходится. Однако есть закономерность: чем выше коэффициент, тем лучше для финансовой устойчивости юрлица.

Показатель периода оборота

Скорость оборота ДЗ зависит от ряда критериев. При составлении расчетов следует учитывать как специфику деятельности компании, так и длительность одного цикла производственного процесса

Помимо этого, следует принимать во внимание выбранный рыночный сегмент и уровень квалификации работников. Нужно отметить, что нормативное значение для рассматриваемого коэффициента просто не существует

Это означает, что понять результаты аналитических исследований может только грамотный экономист. Также следует отметить, что из-за отсутствия нормативов необходимо постоянно отслеживать динамику изменений скорости оборота.

Увеличение скорости одного цикла оборота наглядно демонстрирует правильный выбор политики взаимодействия с должниками. Помимо этого, рост коэффициента отражает факт того, что все должники своевременного покрывают имеющиеся долговые обязательства. Каждая компания, ведущая хозяйственную деятельность, должна быть нацелена на ускорение цикла оборачиваемости ДЗ. Однако, выбор жесткой кредитной политики может стать причиной снижения количества клиентов, что негативно отразится на объеме реализации продуктов. Как показывает практика, большинство организаций предпочитают выбирать умеренную кредитную политику, которая сопровождается средним уровнем риска потери денежных средств.

Снижение показателей показывает нехватку оборотного фонда. В этом случае необходимо принимать жесткие меры, поскольку отсутствие оборотного капитала может стать причиной падения количества продаж и возникновения проблем со сбытом. Для того чтобы предупредить возникновение подобных ситуаций, необходимо высвободить большое количество оборотных фондов и усилить работу по взысканию долговых обязательств. В случае недостатка денежных средств, предприятию необходимо пересмотреть производственный план или обратиться к третьим лицам с просьбой о предоставлении займа.

Чем выше коэффициент, т. е. чем быстрее покупатели погашают свою задолженность, тем лучше для организации

Чем выше коэффициент, т. е. чем быстрее покупатели погашают свою задолженность, тем лучше для организации

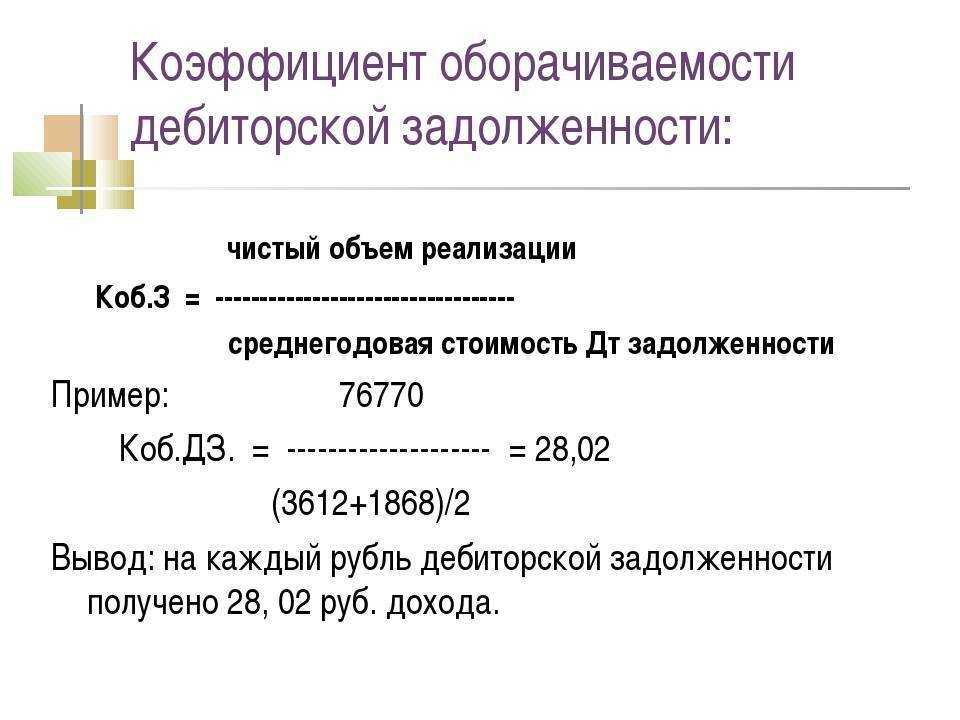

Примеры вычислений

Рассечет на примере компании «Альтера» за последний квартал 2012 года и 1 квартал 2013 года.

| Оборот за период | 4-ый квартал 2012 года | 1 квартал 2013 года |

|---|---|---|

| Итоговый показатель | 106 546 752 | 95 456 687 |

| Прибыль | 229 465 900 | 79 546 278 |

| Дни в периоде | 90 | 92 |

Итоговый показатель за 2-ой квартал 2013-го = 120 675 342

Для начала потребуется рассчитать среднее значение коэффициента. Необходимо использовать формулу:

Среднее значение 4-го квартала = 106 546 752 + 95 456 687, сумму делить на 2 = 101001720 Среднее значение 1-го квартала = 120 675 342 + 106 546 752 = 1186142832/2 = 593071416

На основе выполненных вычислений становиться возможно выявить коэффициент дебиторской задолженности, используя формулу:

Коэффициент 4-го квартала = 79 546 278/10100120 = 7.87577554 Коэффициент 1-го квартала 2013г. = 0.38691108

Доводы в пользу необходимости контроля

Вопрос управления дебиторской задолженностью требует тщательной проработки, поскольку, прежде всего, это вопрос финансовой устойчивости (читайте, как ее проанализировать) и, следовательно, безопасности бизнеса.

Позволяя вопросам дебиторской задолженности решаться «самим собой», собственники и руководители компаний тем самым ограждают себя от траты времени и сил, необходимых для наведения порядка в данной сфере (разработки документов, анализа «дебиторки», контроля действий сотрудников и т.п.). И вроде бы все хорошо. Вот только, готовы ли собственники потерять бизнес, в который они вложили столько сил и времени? Готовы ли топ-менеджеры потерять работу и лишиться репутации по причине краха бизнеса, не выдержавшего проблем с дебиторской задолженностью …?

Ответ, казалось бы, очевиден. Тем не менее, в подавляющем большинстве организаций контролем дебиторской задолженности пренебрегают, что приводит к таким негативным последствиям, как:

Потеря денежных средств. Она обусловлена проблемой компаний-однодневок, получивших без каких-либо разумных оснований отсрочку платежа и не вернувших долг. С такой компании взять нечего, и поэтому даже наличие решения суда не гарантирует бизнесу кредитора возврат своих денежных средств.

Потеря финансовой устойчивости компании. Если дебиторская задолженность не погашается, компании нечем будет оплачивать имеющиеся у нее обязательные платежи (налоги, заработная плата персонала и т.п.).

3. Низкая эффективность использования ресурсов компании. Возвратом долгов, как правило, занимаются в компании многие сотрудники: менеджеры, юристы, директор. На это тратится время, которое можно было бы использовать более эффективно, например, на развитие и новые проекты. Кроме того, стоит помнить и про судебные издержки при взыскании долгов, которые могут также составлять значительные суммы.

Потеря или ухудшение деловой репутации

В бизнесе важно всё, однако репутация и отношения с клиентами имеют особое значение. Если компания отгрузила продукцию одному клиенту, значит, продукция не досталась другому

Либо другая компания получила продукцию гораздо позже. В итоге ухудшение отношений с покупателями. Но, скорее всего, помимо репутационных проблем возникнут и финансовые. Клиент, заинтересованный в совершении сделки не будет ждать, а закажет аналогичную продукцию у конкурентов. Конечно, речь не идет о продукции, которой затоварен склад, и которую компания вынуждена продавать на любых условиях.

Потеря конкурентных преимуществ. Любая дебиторская задолженность — это замороженные денежные средства. Причем они либо заемные, либо собственные. Собственные деньги можно вложить в бизнес и получать с этого доходы. За заемные деньги нужно платить проценты. В любом случае возникают дополнительные расходы, которые в микроэкономике называются альтернативными.

Тщательный анализ может выявить наличие и других проблем. При этом необходимо каждую организацию рассматривать комплексно. Очевидно одно — дебиторская задолженность всегда дополнительная нагрузка на бизнес, и, как показывает практика, не каждый бизнес способен вынести такую нагрузку.

Одно из ключевых правил менеджмента гласит: «хочешь управлять, начни измерять»

Именно поэтому при управлении «дебиторкой» так важно проводить периодический анализ ее показателей.

Реальная стоимость предприятия

Потенциальных инвесторов обычно очень интересует коэффициент реальной стоимости предприятия.

Он рассчитывается как отношение рыночной стоимости предприятия к балансовой стоимости предприятия.

Рыночная стоимость предприятия (бизнеса), – это самая вероятная цена, по которой его могут продать в день оценки при следующих условиях: отчуждение происходит на открытом рынке с имеющейся конкуренцией, участники сделки поступают разумно и обладают полной информацией о предмете купли-продажи, а на его стоимость не влияют никакие форс-мажорные обстоятельства.

Если значение коэффициента реальной стоимости предприятия больше или равно 1, то компания привлекательна для инвестора.

В заключение приведем необходимую информацию по основным финансовым коэффициентам для каждой группы показателей деятельности компании в табличном виде:

Экономический смысл дебиторской задолженности

По наличию и значению дебиторских обязательств можно судить об эффективности товарооборота между предприятием и его клиентами. Для этого необходимо вычислить коэффициент оборачиваемости «дебиторки» — значение, показывающее с какой скоростью товары и услуги компании превращаются в деньги.

Коэффициент текущей задолженности показывает новые пути развития предприятия, повышение эффективности товарно-денежных отношений и даже выявляет риски при торговле с теми или иными организациями. В первую очередь, данное значение должно интересовать финансового директора, руководителя отдела продаж, а так же всё руководство компании в целом.

Как рассчитать дебиторскую задолженность?

Универсальной формулы для расчета ДЗ не существует. В каждой фирме структура дебиторки может быть различной, а потому состав формулы корректируется.

В общем случае используется следующая формула:

ДЗ = дебетовое сальдо (сч. 60 + сч. 62 + сч. 68 + сч. 69 + сч. 70 + сч. 71 + сч. 73 + сч. 76) – сч. 63,

где:

сч. 60 — «Расчеты с поставщиками и подрядчиками» по предоплате, связанной с поставкой МПЗ, выполнением работ и др.;

сч. 62 — «Расчеты с покупателями и заказчиками» по отгруженной продукции, выполненным работам, оказанным услугам;

сч. 68 — «Расчеты по налогам и сборам» в части имеющихся налоговых переплат;

сч. 69 — «Расчеты по социальному страхованию и обеспечению» по уплаченным в ФСС и ПФР излишним суммам;

сч. 70 — «Расчеты с персоналом по оплате труда» при наличии зарплатной переплаты;

сч. 71 — «Расчеты с подотчетными лицами» по денежным средствам, выплаченным сотрудникам под отчет;

сч. 73 — «Расчеты с персоналом по прочим операциям» по суммам предоставленных сотрудникам займов или по иным операциям;

сч. 75 — «Расчеты с учредителями» по долгам учредителей по вкладам в уставный капитал фирмы;

сч. 76 — «Расчеты с разными дебиторами и кредиторами» в связи с начисленными доходами от совместной деятельности, санкциями, признанными должниками за невыполнение договорных условий и др.;

сч. 63 — «Резервы по сомнительным долгам» по сумме сформированного резерва.

Общий вид формулы по расчету ДЗ корректируется в зависимости от наличия или отсутствия:

- дебетового сальдо по отдельным счетам бухучета;

- резерва по сомнительным долгам.

Например, у фирмы нет сомнительных дебиторов, переплат по налогам и взносам во внебюджетные фонды, под отчет деньги не выдаются и прочие денежные операции по расчетам с сотрудниками в отчетном периоде отсутствуют, а уставный капитал полностью оплачен учредителями. В таком случае скорректированная формула для расчета ДЗ будет иметь вид:

ДЗ = дебетовое сальдо (сч. 60 + сч. 62 + сч. 76).