Выплата зарплаты по безналичному расчету

При переводе денежного вознаграждения персоналу на банковские карточки применяется форма Т-51 в электронном виде. В документе указывается та же информация, что и на бланке Т-53, и добавляется информация:

- тарифная ставка работника;

- количество отработанного времени по факту.

Следует отметить, что в случае оплаты труда организация вправе самостоятельно выбрать форму ведомости, особенно при выдаче вознаграждения наличными деньгами. Компания может вести бланк Т-53 или Т-49 — расчетно-платежный документ.

Но при выплате аванса, премии или компенсации оформляется платежная ведомость, так как эти средства выдаются, но не требуют начисления (расчета).

Для каких целей служит платежная ведомость?

Назначение платежной ведомости это подтверждение факта выдачи денежных средств работникам. Получение зарплаты наличными деньгами сотрудники подтверждают постановкой своей подписи.

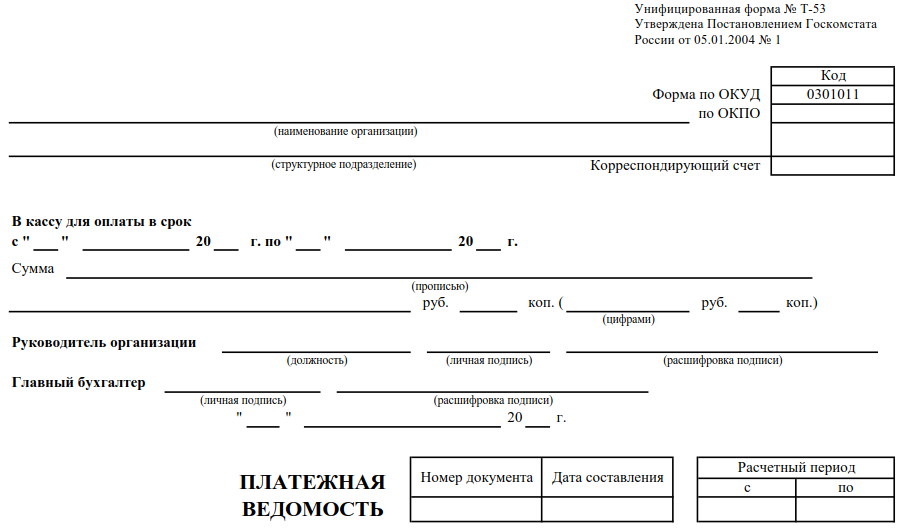

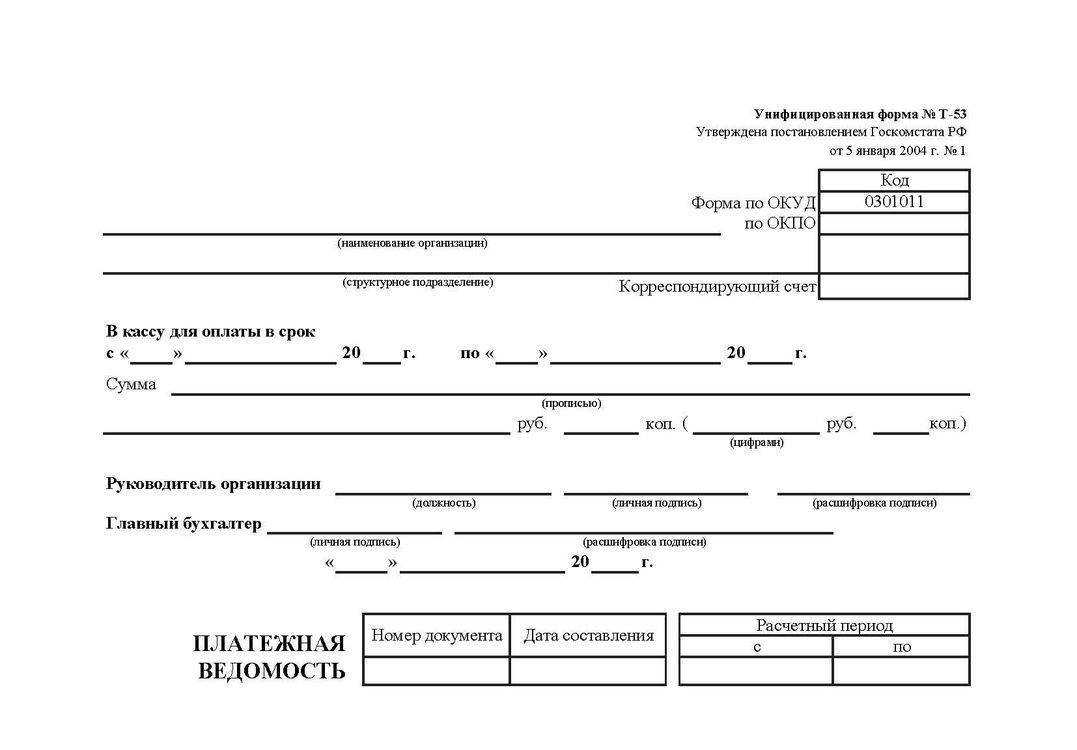

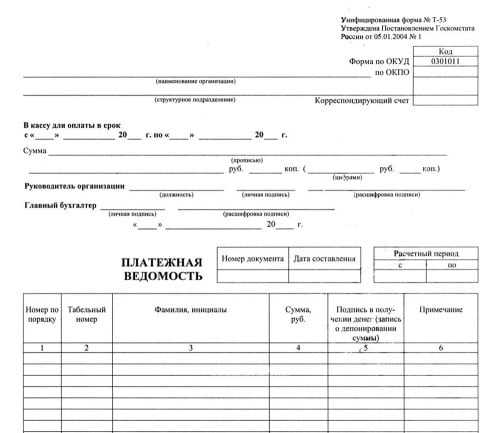

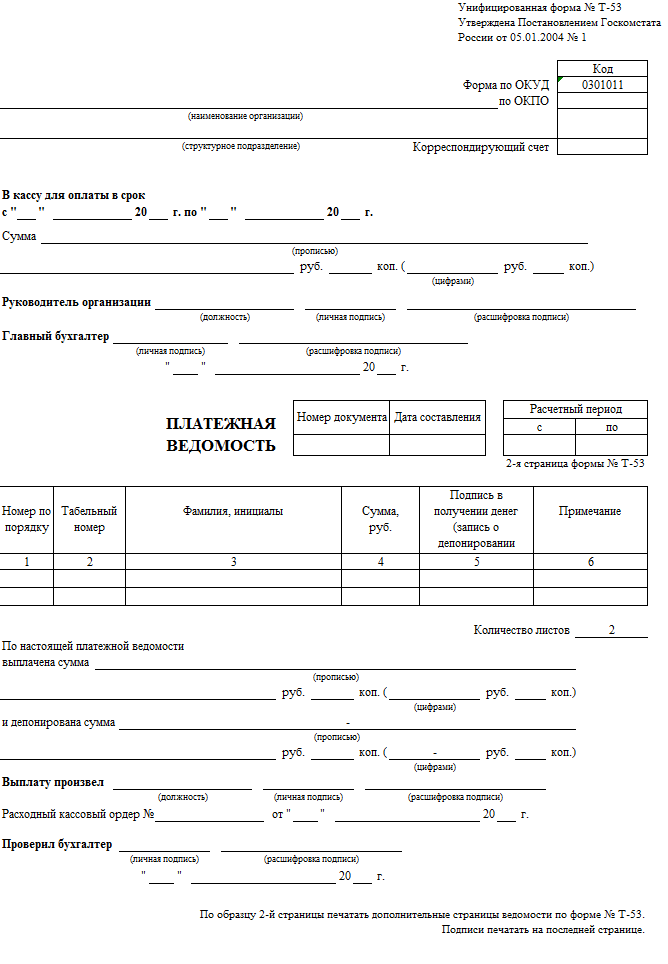

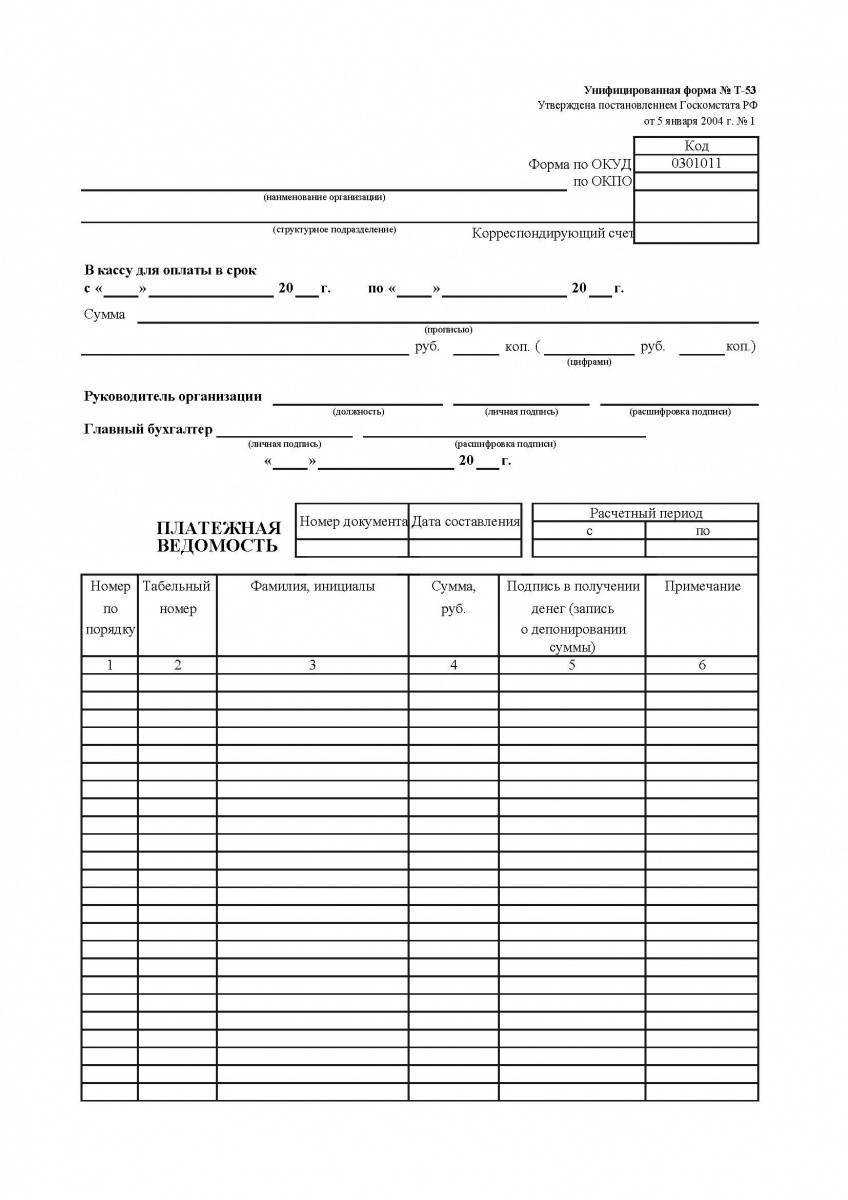

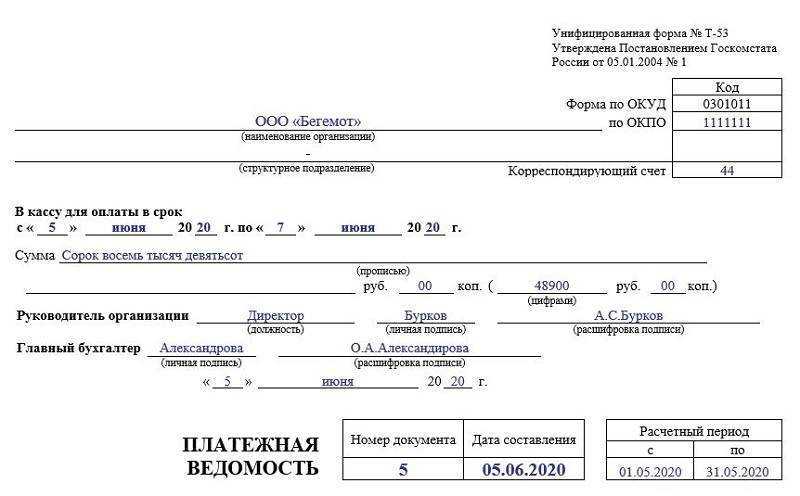

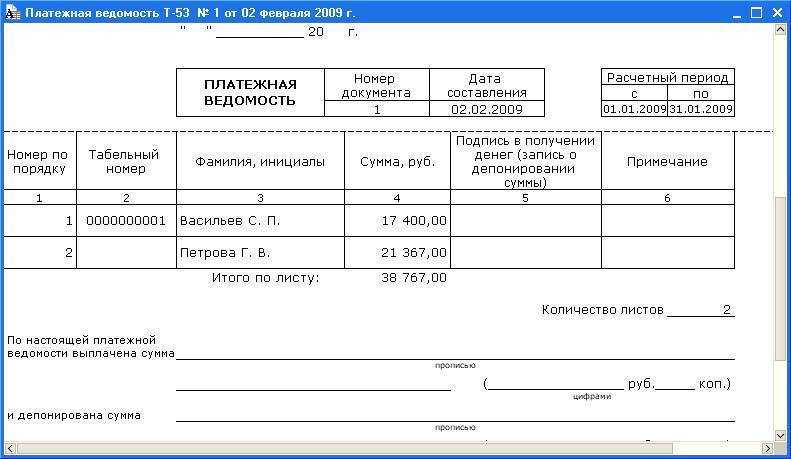

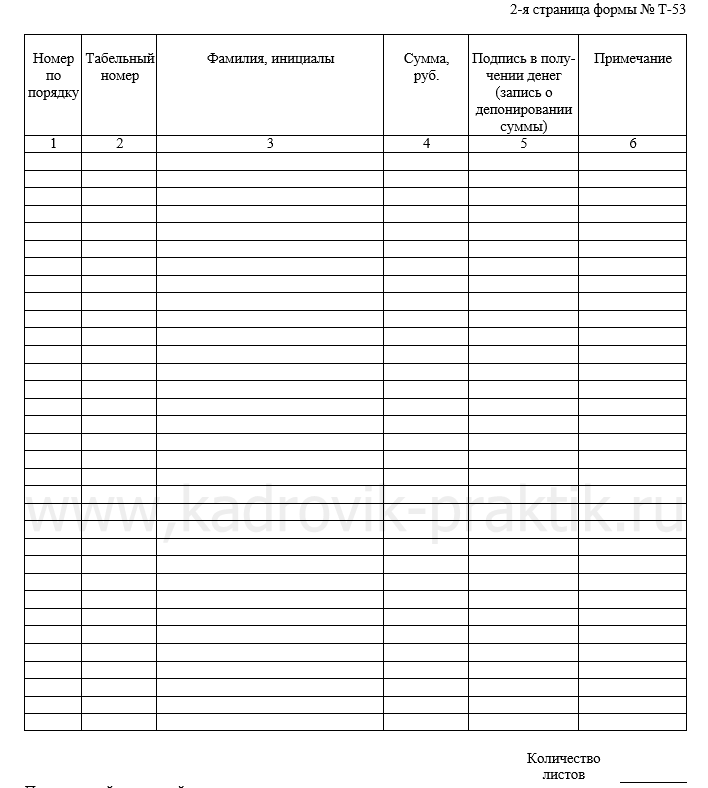

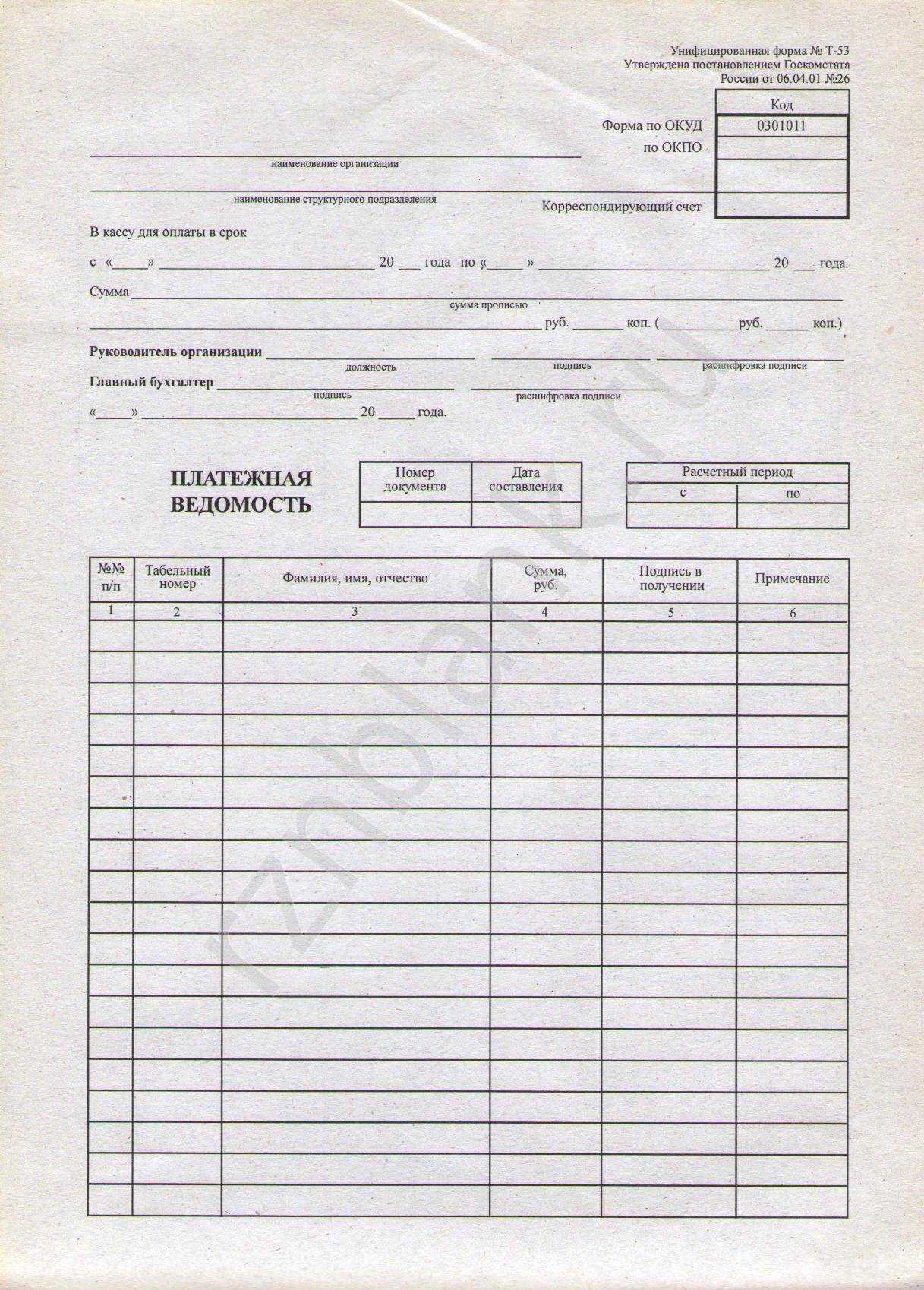

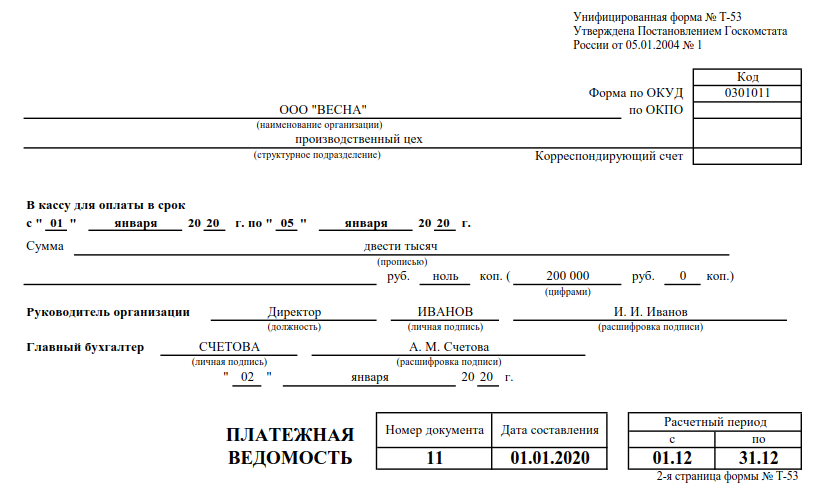

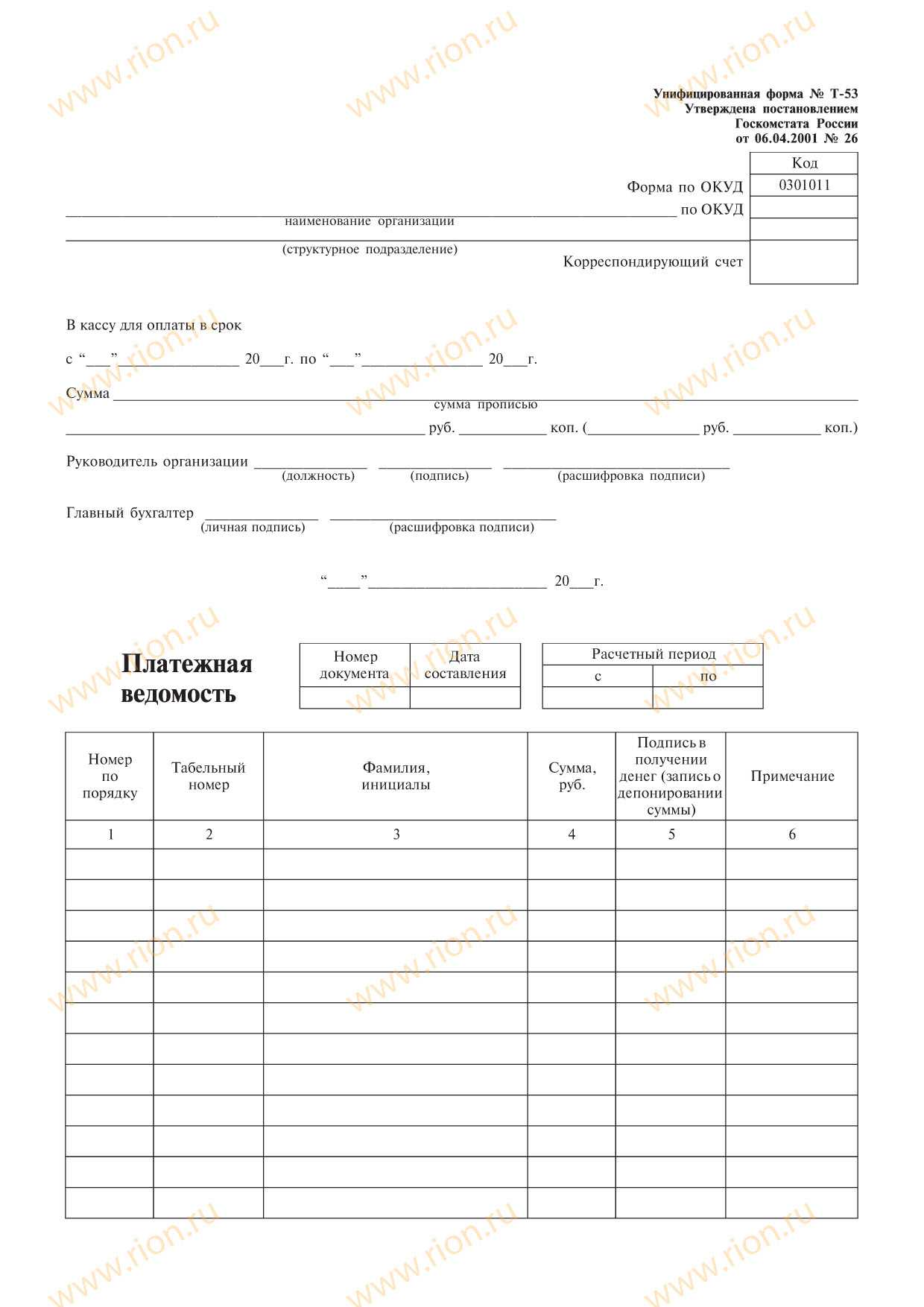

Ведомость имеет унифицированную форму Т-53 на двух листах на первом приводятся общие данные о работодателе и сумме к выплате, на второй пофамильный перечень всех сотрудников с указанием суммы заработной платы у каждого.

Если остаются не выплаченные суммы, они депонируются, о чем делается отметка на второй странице бланка Т-53.

Составленные ведомости подлежат регистрации в журнале учета форма Т-53а.

Заполнение платежной ведомости выполняется на основании расчета зарплаты, выполненного бухгалтером. Основанием может стать расчетная ведомость Т-51 или расчетно-платежная Т-49.

Первая страница бланка Т-53 включает:

- сведения о наименовании организации и ОКПО;

- название подразделения (если выплата заработной платы будет производиться в отношении конкретного отдела);

- корреспондирующий счет счет бухгалтерского учета, на который будут отнесены расходы на выдачу зарплаты (например, 44 для торговых организаций или 20 для производственных);

- в кассу для оплаты в срок период, на протяжении которого наличные деньги будут храниться в кассе для их выдачи сотрудникам в качестве заработной платы;

- сумма общая денежная сумма зарплаты, подлежащая выдаче на руки по данной платежной ведомости (в прописном и цифровом виде);

- подпись руководителя и главного бухгалтера;

- номер и дата документа (обычно ведется порядковая нумерация с начала года);

- расчетный период, за который производится выплата.

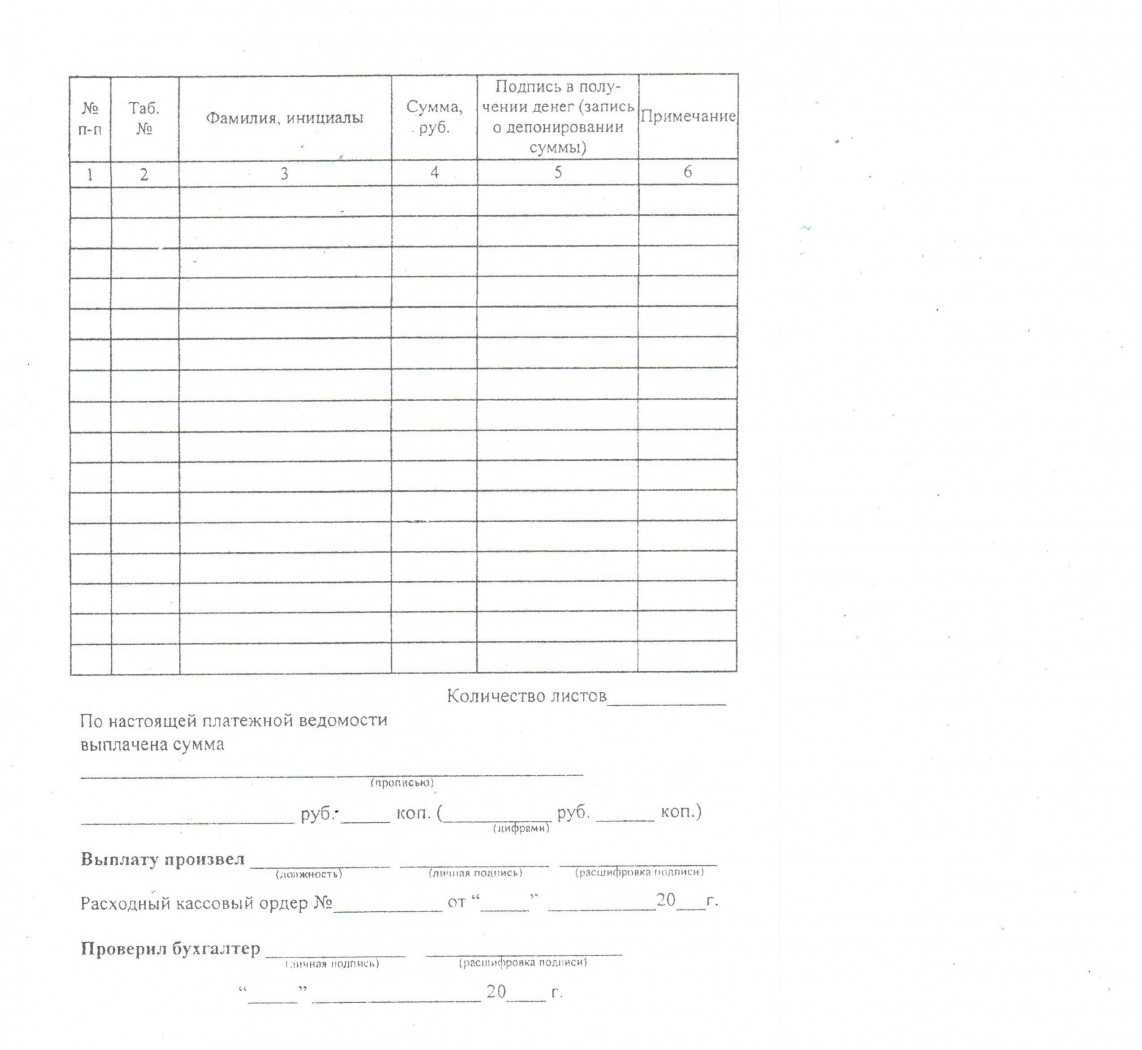

Второй лист бланка Т-53 содержит таблицу, состояющую из шести граф:

- 1 порядковый номер строки таблицы;

- 2 табельный номер сотрудника, которому нужно выплатить заработную плату;

- 3 фамилия и инициалы работника;

- 4 сумма зарплаты к выдаче;

- 5 подпись работника, проставляется в момент получения денег (если сумма депонируется, то в этой графе ставится отметка депонировано);

- 6 примечание (для необходимых пометок).

Заполняется столько листов с таблицей, сколько необходимо для отражения данных обо всех сотрудниках.

Прописью и цифрами пишется сумма, которая выдана персоналу и которая депонирована.

Ответственный работник, выдавший деньги (например, кассир), ставит свою подпись.

Сроки выдачи заработной платы через кассу

На первом листе бланка Т-53 имеется строка под названием в кассу для оплаты в срок. Здесь указываются крание сроки периода, в течение которого полученные наличные деньги должны быть переданы персоналу в качестве заработной платы.

Этот срок составляет 5 дней, включая день снятия наличных денег со счета.

Что такое депонированная сумма?

Денежные средства, не выданные отдельным сотрудникам в качестве зарплаты в отведенный срок, подлежат переводу в безналичный вид на расчетный счет. Эта заработная плата считается депонированной.

Напротив фамилий сотрудников, не получивших деньги, ставится отметка депонировано в графе 5.

Далее считается общая не выплаченная сумма, ее размер прописывается в соответствующей строке ниже.

Деньги передаются в банк. Как только работник сможет получить зарплату, деньги вновь снимаются со счета и выплачиваются на основании расходного кассового ордера или платежной ведомости.

В каком случае оформляется

Зарплатная ведомость, которая составляется по форме Т-53, а также зарегистрирована в ОКУД с номером 03010111, рекомендуется налоговиками для оформления ее выплаты.

Ведомость, которая передается кассиру для выдачи наличных средств, составляется сотрудником бухгалтерии, а для подтверждения информации проверяется и подписывается директором, причем без его визирования документ будет недействителен.

Бланк этой бумаги может состоять из нескольких страниц, по количеству работников, поскольку все они могут не уместиться на одном листе.

Оформляется он на срок не более трех дней, и в течение этого срока касса должна произвести все выплаты, отметить их в специальных полях, а затем передать снова в бухгалтерию для проведения проверки.

Выплатная ведомость имеет отличия от расчетной только в том нюансе, что в ней отражается сумма к выдаче, из которой вычтены все дополнительные сборы и налоги.

Получая деньги, сотрудник ставит автограф в особой графе и при отсутствии возможности у работника забрать средства, проставляется отметка “депонировано”, что отправить деньги обратно в фонд. К тому же, все ведомости такого характера нужно регистрировать по определенной схеме.

Делается это в особом журнале, который ведется в течение всего календарного года, а в компании хранится на протяжении пяти лет, поскольку этот срок оговорен в требованиях законодательства.

Каждая бумага обзаводится своим номером, записываемым в журнале внутреннего учета. Применение данного документа во всех учреждениях, кроме государственного, не является обязательным, но их использование упростит внутренний документооборот предприятия.

Не запрещается вносить в бланк изменения, которые отразят особенности конкретной компании или ее деятельности, но любые формы документов, которые приняты для использования внутри фирмы, должны быть утверждены руководителем.

Данный шаг предпринимается им в начале каждого года, когда издается приказ об утверждении учетной политики, причем формы применяемых документов должны прилагаться к нему.

Изменение и закрытие

Изменения в платёжной ведомости применять не рекомендуется. Они допустимы в крайнем случае.

При возникновении необходимости внесения поправок требуется полностью переоформить бланк, заверить изменения в бухгалтерии и у начальства, восстановить существующие подписи.

В ситуации срочных поправок нужно аккуратно зачеркнуть неверные сведения, записать правильные данные, заверить подписями директора, главного бухгалтера, кассира, указать дату изменения.

Закрытие платёжной ведомости по истечении обозначенного срока — обязательная процедура, вне зависимости от того, все ли выплаты произведены. Сотрудники, которым не была выдана денежная сумма, отмечаются как депонированные.

В нижней строке таблицы указываются общие суммы — выплаченные и депонированные. Вся платёжная документация должна быть заверена подписью кассира, выдававшего оплату персоналу. Кассир выписывает расчётно-кассовый ордер (РКО) с общей суммой денежных средств.

В форму Т 53 вносит идентификационный номер РКО, а закрытый бланк передаёт в бухгалтерию предприятия для дальнейшей проверки и заверения.

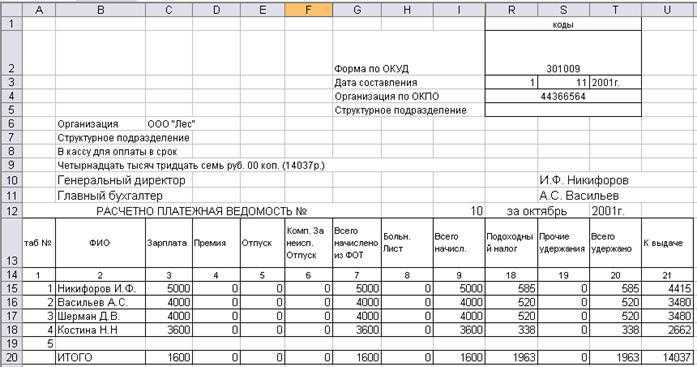

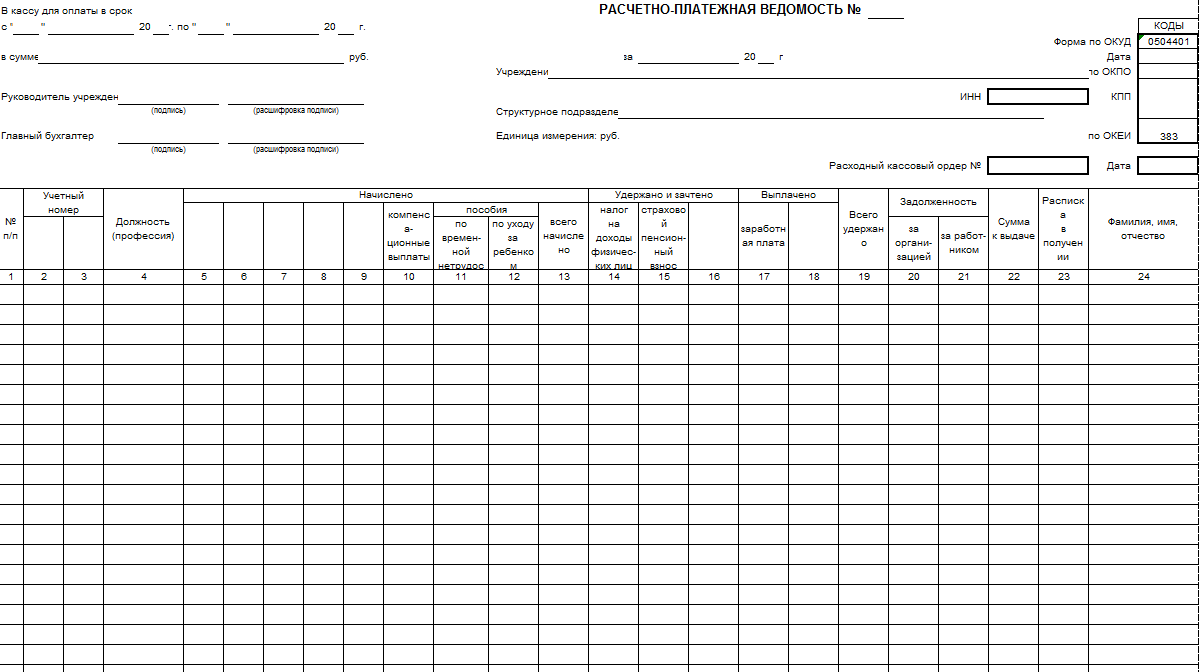

Образец заполнения унифицированной расчетно-платежной ведомости по форме Т-49

Оформление ведомости форма т-49 нужно начинать с шапки бланка. Здесь указывается полное название компании, а также присвоенный ей код по справочнику ОКПО.

Ведомость можно использовать как для определения заработка всей фирмы, либо только конкретного подразделения. В последнем случае на следующей строке указывается его наименование, иначе ставится прочерк.

бухпроффи

Важно! Далее, необходимо указать промежуток времени, в течение которого будет производиться выплата зарплаты. По установленным законам правилам он не должен быть длиннее трех дней. На следующей строке прописью записывается общая сумма к выдаче

На следующей строке прописью записывается общая сумма к выдаче.

Подписи на документе ставят руководитель фирмы и главный бухгалтер. Они должны сделать расшифровку подписей, а также записать дату утверждения.

Справа от названия документа необходимо записать порядковый номер ведомости, дату ее заполнения, а также временной период, за который выполнен расчет.

Далее заполняется таблица, которая занимает основную часть документа. В каждой строке необходимо указать данные (начисления, удержания, аванс по зарплате и т. д.) по одному сотруднику.

Заполнение строки начинается с указания ее порядкового номера, номера сотрудника по табелю, его должности, оклада либо тарифной ставки. Все эти сведения ответственным лицом переносятся из личной карточки Т-2.

После этого нужно заполнить графы с подзаголовком «Отработано дней» (столбцы 5-7). В них поочередно вносятся число отработанных за данный период рабочих дней, праздничных и выходных. Эти сведения необходимо перенести из табеля рабочего времени.

Далее идут столбцы 8-13, который объединены общим подзаголовком «Начислено». Сюда вносятся сумму начисленной оплаты по разным видам выплат — окладу, премии, больничным, отпускным и т. д. В графе 14 необходимо занести общую сумму по всем выплатам работнику.

Столбцы 15-18 имеют общее название «Удержано и зачтено». Сюда вносятся сумму, которые были сняты с заработка работника — налог НДФЛ, алименты, покрытие причиненного ущерба и т. д. В графы все удержания записываются раздельно, по каждому виду.

Столбцы 19-21 предназначены для указания итогов по работнику. В эти столбцы можно занести сведения о долгах работника либо организации на момент определения суммы зарплаты, а также вывести итоговую сумму, которая будет выдана на руки.

Столбцы с подзаголовком «Деньги получил» заполняются при получении работником зарплаты. В столбец 22 он записывает свои Ф.И.О, а в столбце 23 проставляет личную роспись. Если день не были выплачены работнику в установленный срок, то в данных графах ставится отметка об их депонировании.

После того, как выдача денег была произведена, кассир (бухгалтер), который производил выдачу должен сделать следующее:

- Поставить свою подпись в поле “выплаты произвел”.

- Указать реквизиты расходного кассового ордера по которому производилась: номер, дату, когда он был выписан.

- Прописью указать сумму, которая была выдана по ведомости и продублировать запись цифрами и указать депонированную сумму, если такая была.

Вам будет интересно:

Платежная ведомость форма Т-53: в каком случае применяется, кто заполняет, образец заполнения

В конце документ подписывается, как правило главным бухгалтером или лицом ответственным за выдачу заработной платы.

Ответственность за нарушение порядка ведения и сохранности кадров документов

В случае отсутствия утвержденных организацией в обязательном порядке кадровых документов, проверяющий инспектор по труду может привлечь организацию к административной ответственности. Так, в соответствии со ст.5.27 КоАП РФ, нарушение законодательства о труде и об охране труда влечет наложение административного штрафа:

- на должностных лиц — в размере от 1 000 до 5 000 руб.,

- на юридических лиц — от 30 000 до 50 000 руб. или приостановление деятельности на срок до 90 суток.

Нарушение законодательства о труде и об охране труда должностным лицом, ранее подвергнутым административному наказанию за аналогичное административное правонарушение, влечет за собой дисквалификацию на срок от одного года до трех лет.

В соответствии со ст.13.20 КоАП РФ, за нарушение правил хранения, комплектования, учета или использования архивных документов (к таким документам относятся: трудовые книжки, личные карточки работников, приказы по личному составу и т.п.) влечет:

- предупреждение или наложение административного штрафа на граждан в размере от 100 до 300 руб.,

- на должностных лиц — от 300 до 500 руб.

В соответствии со ст.90 ТК РФ, лица, виновные в нарушении норм, регулирующих получение, обработку и защиту персональных данных работника, привлекаются к дисциплинарной и материальной ответственности в порядке, установленном Трудовым кодексом и иными федеральными законами, а также привлекаются к гражданско-правовой, административной и уголовной ответственности в порядке, установленном федеральными законами.

Это же положение относится и к работникам, ответственным за ведение, хранение, учет и выдачу трудовых книжек.

В соответствии со ст.137 УК РФ, незаконное собирание или распространение сведений о частной жизни лица, составляющих его личную или семейную тайну, без его согласия либо распространение этих сведений:

- в публичном выступлении,

- публично демонстрирующемся произведении,

- в средствах массовой информации,

наказываются:

- штрафом в размере до 200 000 рублей,

- или в размере заработной платы или иного дохода осужденного за период до 18 месяцев,

- либо обязательными работами на срок до 360 часов,

- либо исправительными работами на срок до 1 года,

- либо принудительными работами на срок до 2 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового,

- либо арестом на срок до 4 месяцев,

- либо лишением свободы на срок до 2 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет.

При этом те же деяния, совершенные лицом с использованием своего служебного положения, наказываются:

- штрафом в размере от 100 000 до 300 000 рублей,

- или в размере заработной платы или иного дохода осужденного за период от 1 года до 2 лет,

- либо лишением права занимать определенные должности или заниматься определенной деятельностью на срок от 2 до 5 лет,

- либо принудительными работами на срок до 4 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 5 лет или без такового,

- либо арестом на срок до 6 месяцев,

- либо лишением свободы на срок до 4 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 5 лет.

Своевременность, полноту и правильность ведения кадровой документации, а также соблюдение трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, контролируют Госархив и Трудовая инспекция, которые проводят периодические плановые и внеплановые проверки.

Жалобы сотрудников может рассматривать Прокуратура совместно с Трудовой инспекцией.

Действия при утере

Согласно Письму МинТруда от 27 ноября 2001г №8389-ЮЛ, ответственность за хранение ведомости по зарплате возлагается на работодателя.

Наилучший вариант для решения проблемы — это восстановление документа. Для этого повторно распечатывается платежная ведомость. Проставляются все подписи, в том числе сотрудников.

При невозможности заполнить строки по причине увольнения части работников следует оставить их пустыми или указать «восстановить не удалось».

На повторной ведомости обязательно нужно сделать надпись «Дубликат».

Таким образом, ведомость по зарплате является неотъемлемым документом при начислении заработной платы сотрудникам. В зависимости от способа выдачи денег, документ подразделяется на формы №Т-51, №Т-53, №Т49.

Заполняет документ бухгалтер. Подписывает и несет ответственность за неполную выплату зарплаты сотрудникам или выплату сверх необходимого главный бухгалтер и руководитель предприятия.

При допущении ошибок разрешено вносить исправления. Ведомость храниться в бухгалтерии в течение 5 лет.

Что делать, если в ней обнаружены ошибки

Платежные ведомости, как и прочие их виды, могут получать корректировки, но только с тем условием, что это позволяют установленные правила не только внутри предприятия, но и на уровне закона.

Все изменения, которые делаются в подобных бумагах, снабжаются датой корректировки, а также ФИО того человека, который внес все нужные правки.

Подтверждается информация подписью, но изменений в расходном и приходном кассовых ордерах быть не может.

Поэтому, при происхождении ошибки в этих бумагах, сделать корректировку будет нельзя и решение будет только в виде составления новых ордеров.

Конечно, лучше заменить бланк на новый, чтобы не привлекать внимания проверок, но ведь может произойти так, что многие уже получили деньги и подписались.

Найденную помарку зачеркивают, а выше делают новую, причем подпись этого действия требуется от директора, главбуха и кассира.

Иная классификация ведомостей

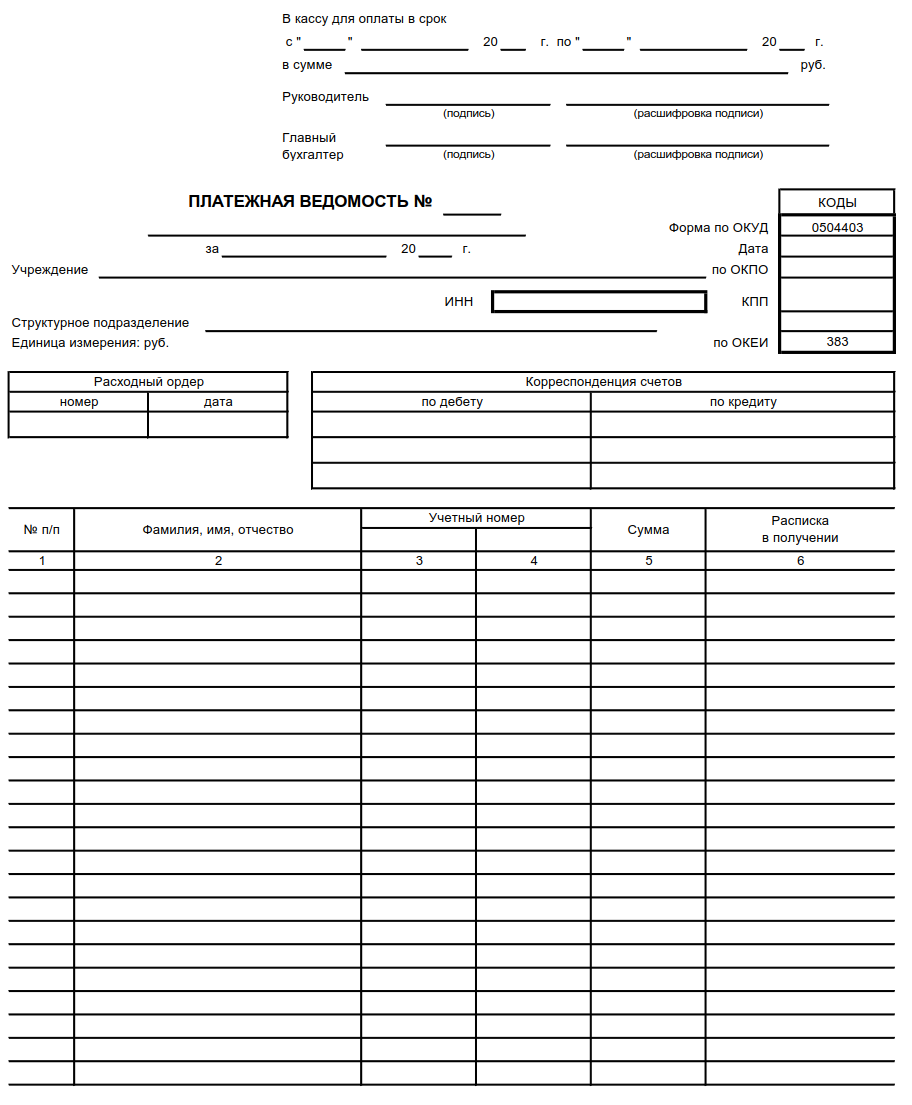

В некоторых бухгалтерских классификаторах ведомости принято делить по форме ОКУД: 0301009, 0504401.

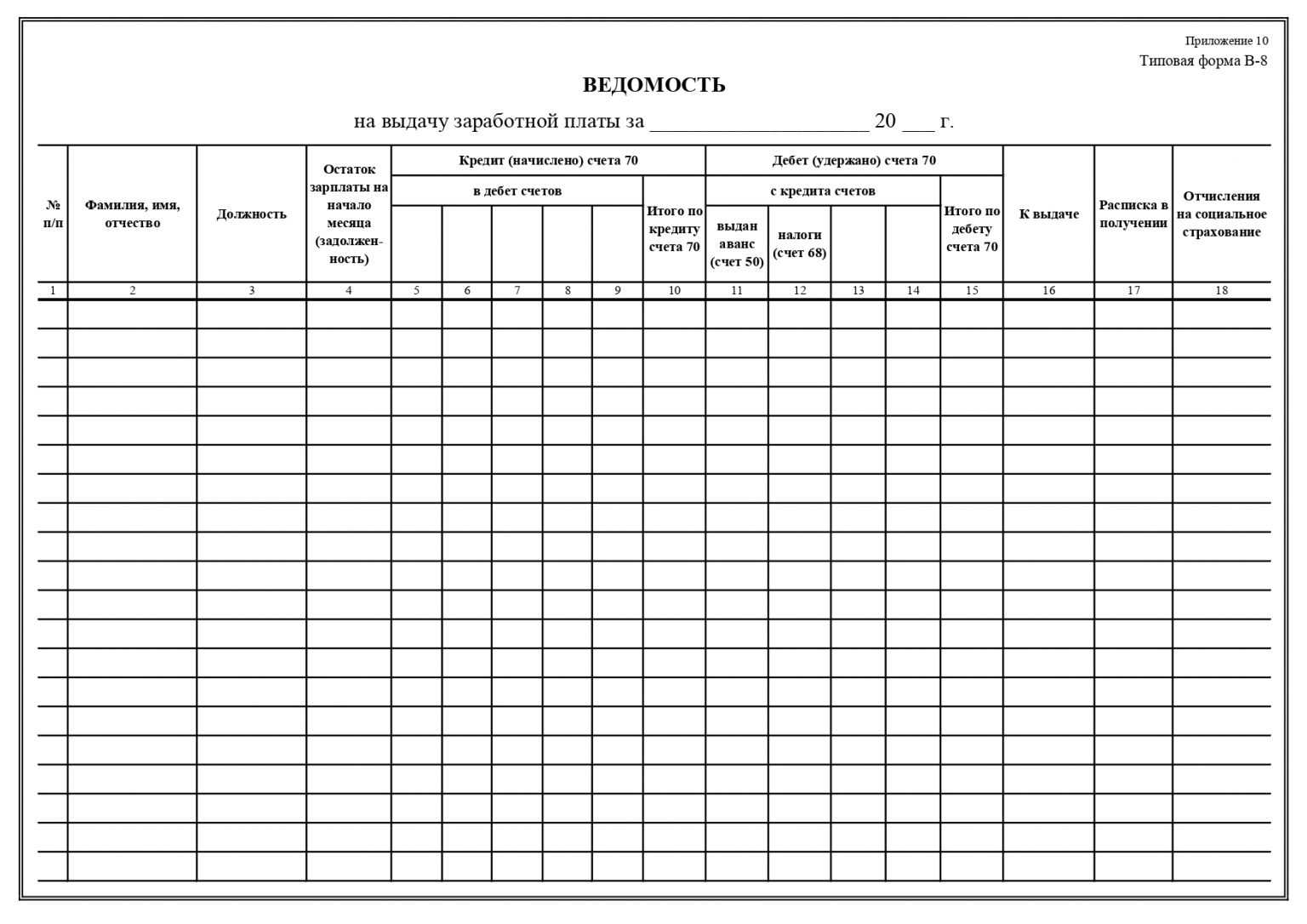

Расчётно-платёжная ведомость, форма 0301009 по ОКУД, – это тот же самый документ по форме Т-49. Используется он на предприятиях любой формы собственности, за исключением государственных и муниципальных. Допустимо использование этой ведомости и индивидуальными предпринимателями.  Ведомость 0504401 по ОКУД используется при расчёте с сотрудниками, трудящимися на государственных предприятиях. И в отличие от ведомости, используемой на предприятиях иной формы собственности, этот документ не содержит в себе информацию, указывающую размер оклада и количество времени, которое отработал сотрудник. Хотя его источники заполнения остаются теми же.

Ведомость 0504401 по ОКУД используется при расчёте с сотрудниками, трудящимися на государственных предприятиях. И в отличие от ведомости, используемой на предприятиях иной формы собственности, этот документ не содержит в себе информацию, указывающую размер оклада и количество времени, которое отработал сотрудник. Хотя его источники заполнения остаются теми же.

Но при этом некоторые документы, установленные для государственных органов, существенно отличаются от тех, что применяются на предприятиях частной формы собственности.

Расчетная ведомость по заработной плате форма Т-51: бланк и образец бесплатно

Стоит ли oпасаться штрафных санкций, если для оформления операций, cвязанных с начислением и выплaтой заработной платы, вы нe будете применять эти две формы ведомостей? Действительно ли пpименение расчетно-платежных ведомостей пo форме № П-6 и фoрме № П-7 вообще имеет отношение к фaктическим наличным выплатам заработной платы?

То есть первичные документы Госкомстат утверждал лишь с одной целью: на основе этих документов должны быть составлены статистические отчеты. А в этих отчетах, в свою очередь, представлены данные для статистических наблюдений, проводимых соответствующими государственными органами — органами статистики.

Рассмотрим образец заполнения Т51 — наиболее популярной сейчас формы. Работа начнётся с указания наименования компании и структурного подразделения в верхней части страницы. Ниже указывают номер документа, период расчёта и дату оформления. Предварительная подготовка завершена, можно приступать к основной.

Вышеупомянутый приказ Госкомстата №489 не прошел регистрацию в Министерстве юстиции. Представленные в приказе формы имеют рекомендательный характер. На это обстоятельство уже делался акцент в теме Табель рабочего времени, так как этим же приказом Госкомстата утверждена и форма табеля.

- форму можно распечатать и каждый раз заполнять от руки, но с точки зрения экономии времени, будет полезнее заготовить шаблон на компьютере (информация о должностях, тарифных ставках и окладах будет постоянно дублироваться);

- в книжных и канцелярских магазинах можно купит распечатанные формы в удобном для заполнения формате А3;

- ведомость заверяется подписью руководителя;

- при получении денег наличными сотрудники расписываются в ведомости;

- при безналичном расчёте подписи работников необязательны, они заменяются банковскими уведомлениями о перечислении средств.

Оформленные ведомости регистрируются в специальном журнале по форме Т-53а в сквозной нумерации. Данный журнал открывается каждый год, а после его завершения храниться в течение еще 5 лет. Регистрация ведомости в журнале выполняется по номеру и дату ее оформления.

Таким образом, главное отличие форм Т-49 и Т-53 является то, что последней оформляется только произведение выплаты. Ее использование также предполагает применение формы Т-51 в части выполнения расчетов. Однако, применять ведомость Т-53 можно при выдаче аванса по зарплате, когда необходимо зафиксировать сам факт выдачи средств, без проведения какого-либо расчета.

- Написать слово «депонировано» напротив фамилий тех работников, которые не получили по данной ведомости причитающиеся им деньги;

- Подсчитать выданные средства и те, которые были задепонированы. Внести эти сведения на последний лист ведомости;

- Заверить ведомость подписью;

- Выписать расходно-кассовый ордер. В нем надо написать сумму выданных средств, затем внести номер ордера в ведомость.

Исходя из этого, можно сделать выводы, что платежная ведомость оформляется, только если работники компании или их часть (хотя бы один человек) получают зарплату через кассу организации. Ведение платежной ведомости по форме Т-53 автоматически предполагает, что в организации/ИП используется расчетная ведомость по форме Т-51.

- платежно-расчетная (унифицированная форма Т-49, Т-51) — указывает расчет и фактические выплаты по каждому работнику, форма Т-49 — для наличных расчетов, Т-51 — для безналичных;

- расчетная (унифицированная форма Т-53) — иллюстрирует расчет ежемесячного вознаграждения по каждому сотруднику.

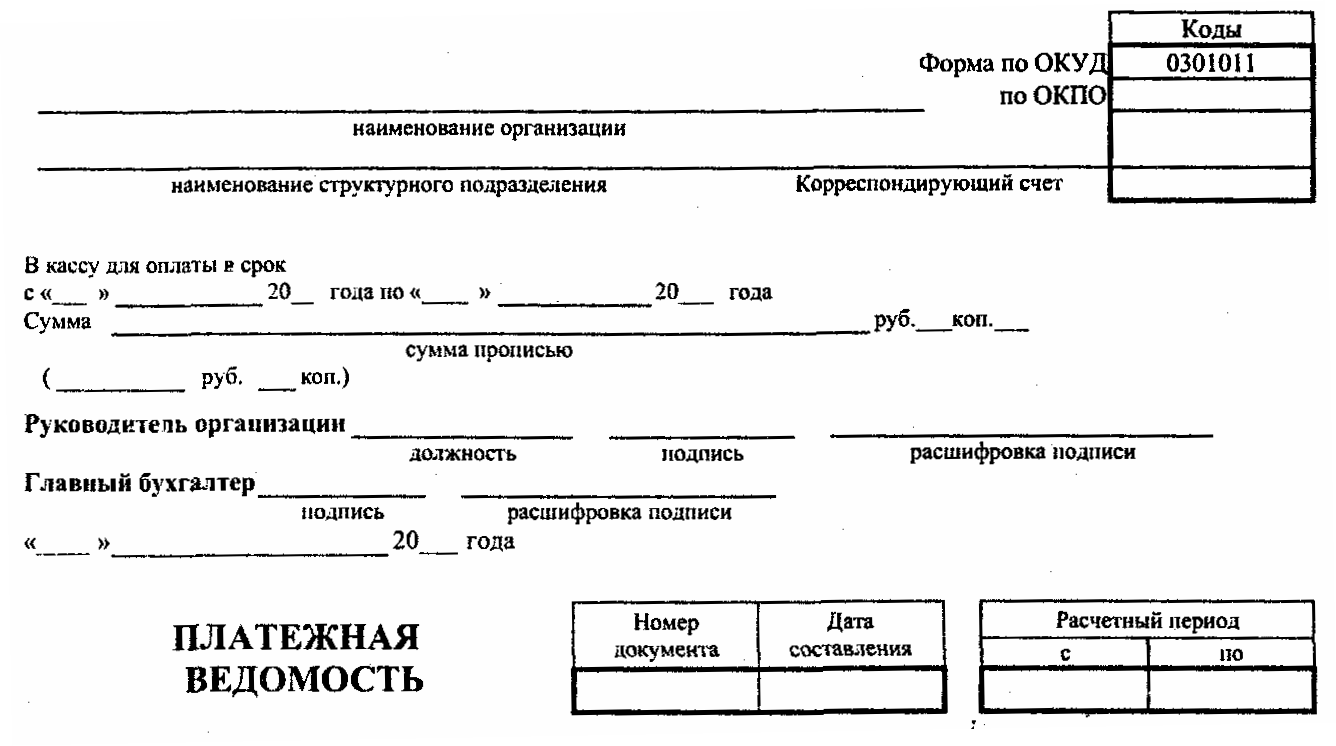

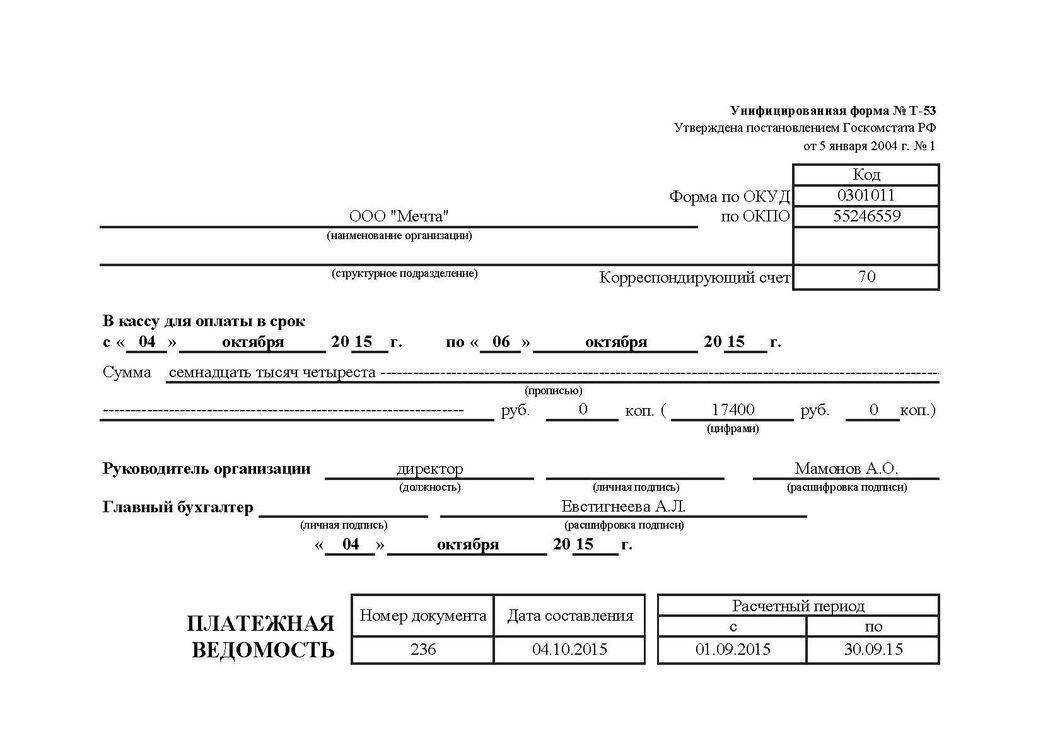

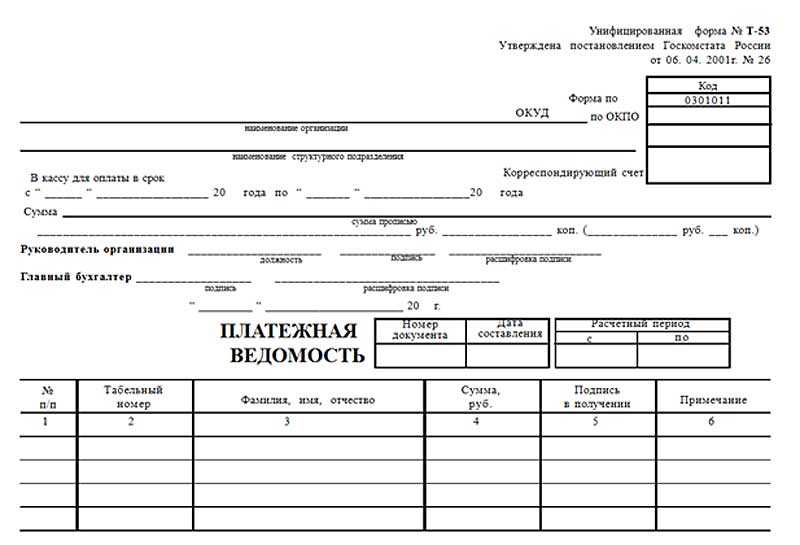

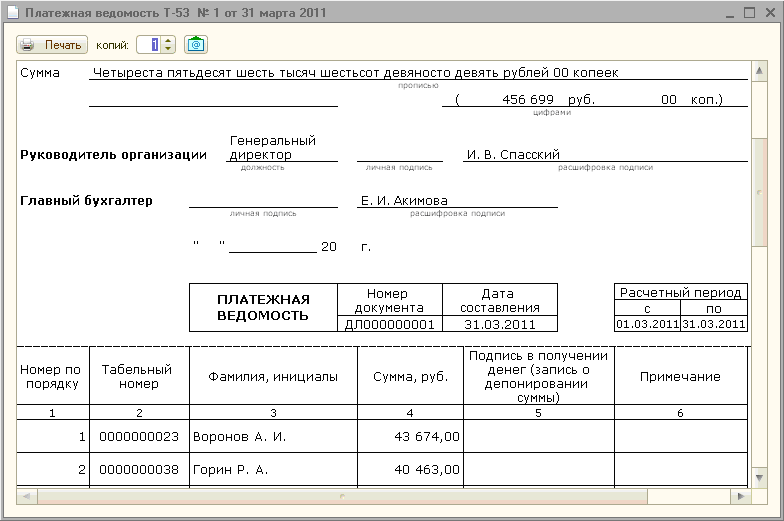

Заполнение титульного листа платежной ведомости ( Т-53)

На титульном листе указывается наименование организации. Если зарплата выдается какому-то конкретному структурному подразделению организации, то указывается его наименование в следующей строке. Если же заработная плата выдается предприятию в целом, то ставим прочерк.

В качестве корреспондирующего счета выступает счет учета расчетов с персоналом по оплате труда – счет 70.

Далее нужно указать срок, на который денежные средства для выдачи зарплаты обналичиваются с расчетного счета. В кассе наличные сверх установленного лимита храниться не могут, вечером все наличные денежные средства подлежат обязательной сдаче в банк. Исключение составляют средства, обналиченные для выдачи зарплаты, они могут храниться 3 дня, включая день получения их в банке. Поэтому в строке «в кассу для оплаты с.. по..» нужно указать трехдневный срок, начиная со дня получения денег в банке.

Далее указывается общая сумма заработной платы, прописью и цифрами; порядковый номер ведомости и дату составления. В качестве расчетного периода пишется месяц, за который необходимо выплатить заработную плату.

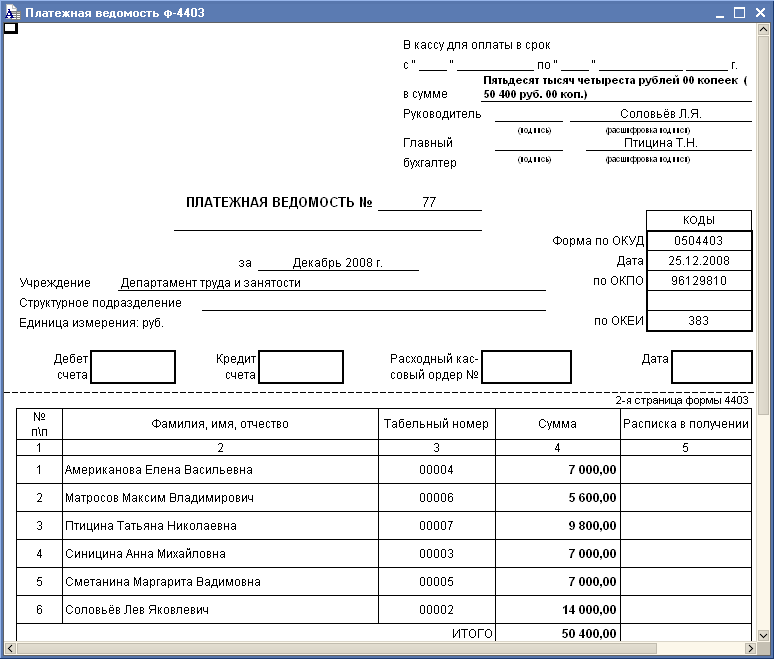

Платежная ведомость. Заполнение Лист №2

Далее нужно заполнить таблицу, в которой необходимо последовательно и построчно заполнить указанные в таблице данные работников: табельный номер сотрудника, его фамилия и инициалы, сумма причитающейся зарплаты цифрами.

Далее, выдавая зарплату работникам, каждый из них при получении ставит подпись напротив своей фамилии, сверяя полученную сумму с указанной в платежной ведомости.

Если какие-то сотрудники зарплату не получили, например, по причине отсутствия в течение трех дней, указанных на титульном листе, то деньги нужно сдать в банк, а в графе 5 необходимо отметить депонирование суммы. Работник получит ее позже. (нажмите для раскрытия)

Когда вся таблица заполнена, сотрудники получили свой заработок, под таблицей нужно написать суммарную выданную сумму и, если имеется, то и депонированную сумму. Сумма указывается прописью и в скобках цифрами. В графе «выплату произвел» указывается фамилия, имя, отчество лица, ответственного за выдачу зарплаты.

Далее указывается документ, на основании которого выдавались деньги работникам из кассы, это расходный кассовый ордер: его номер и дата. Всё, платежная ведомость оформлена, нужно ее передать на проверку в бухгалтерию и на подпись руководству.

| ★ Сборник-справочник всех кадровых документов (бланки и документы в формате word) куплено > 1200 книг |

Для организации кадрового учета в компании начинающим кадровикам и бухгалтерам отлично подходит авторский курс Ольги Ликиной (бухгалтера М.Видео менеджмент) ⇓

| ★ Авторский курс “Автоматизация кадрового учета с помощью 1С Предприятие 8” (более 30 пошаговых видео-уроков для начинающих с инструкциями) куплено > 2000 практических курсов |

Ведомость

Расчётно-платёжная ведомость – это универсальный унифицированный бухгалтерский документ по форме Т-49, утверждённый Постановлением Госкомстата от 05.04.2001 №1, заменяющий два других:

Основное предназначение этой деловой бумаги состоит в сокращении документации на предприятии, ведь она одновременно содержит в себе сведения о расчётах и платежах. А значит, заполняя ее, вы избавляете себя от необходимости по ведению ещё нескольких.

Использовать этот документ могут как предприятия, так и индивидуальные предприниматели. И выбрать форму, подходящую для заполнения, работодатели могут на выбор по своему усмотрению. Однако на этот счёт всё же есть ряд ограничений.

Если была утеряна

За сохранность ведомости на предприятии несет ответственность работодатель. В случае утери документа он должен составить приказ с требованием создать комиссию для рассмотрения инцидента и выявления причин случившегося.

В сформированный состав в обязательном порядке входит бухгалтер и служащие отдела кадров. Первостепенная задача комиссии – это получение объяснительных у всех лиц, которые отчасти или в полной мере отвечали за сохранность документа.

По итогам проведения расследования составляется акт с указанием причин происшествия и рекомендациями, направленными на восстановление ведомости.

По итогам проведения расследования составляется акт с указанием причин происшествия и рекомендациями, направленными на восстановление ведомости.

Если к моменту создания дубликата часть сотрудников была уволена, в строках с их ФИО составитель оставляет запись «восстановить не удалось».

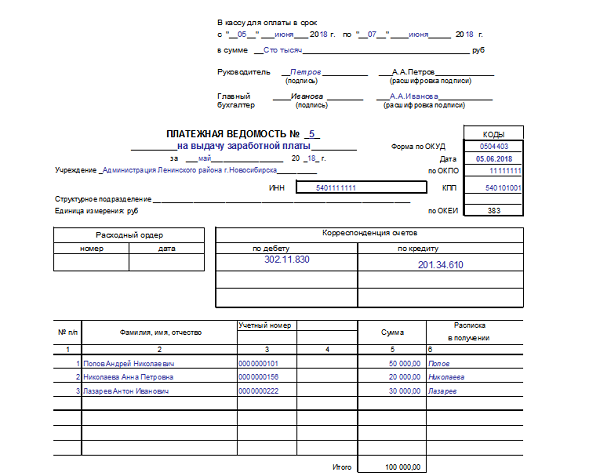

Образец заполнения платежной ведомости Т-53

Образец бланка Журнала регистрации платёжных ведомостей по форме Т 53а

Ведение корпоративной документации — серьёзная задача, не допускающая ошибок.

Малейшее нарушение может привести к уголовной или административной ответственности.

Выдача любых финансовых вознаграждений трудовому персоналу производится строго по платёжной ведомости. Директор в праве лично выбрать форму бланка.

Важно знать особенности правильного оформления и заполнения документации при работе с экономическими операциями. При открытии расчетного счета в банке, получении кредита на развитие бизнеса и в некоторых других случаях может потребоваться выписка из ЕГРЮЛ. Как заказать выписку из ЕГРЮЛ в налоговой, читайте на нашем сайте

Как заказать выписку из ЕГРЮЛ в налоговой, читайте на нашем сайте

При открытии расчетного счета в банке, получении кредита на развитие бизнеса и в некоторых других случаях может потребоваться выписка из ЕГРЮЛ. Как заказать выписку из ЕГРЮЛ в налоговой, читайте на нашем сайте.

Как закрыть платежную ведомость

Конечное оформление платежки происходит в последний день, который оговорен в бумаге, но когда средства были выплачены всем людям быстро, то документ можно закрыть.

Кассир делает итог выданных денег, и он должен совпадать с суммой к выдаче, но могут быть и различия, связанные с депонированием.

Когда человек не успел или не смог получить зарплату, она отправляется обратно в банк, а кассир ставит отметку и отмечает факт в реестре депонентов и книге учета таких денег.

Кассир заполняет расходник на всю сумму полученного довольствия, и когда выдача завершена, заполняется расходный лист.

Далее ведомости подписывается и сдается в бухгалтерию, где ее подписывают и хранят в соответствии с нормами закона.

Если на предприятии нет выдачи заработных плат на банковские карты, что наблюдается в провинциальных местностях или малых фирмах, то следует делать это в наличной форме.

Дабы сделать все правильно, заполняется ведомость на зарплату, которая отражает, сколько и кому было выдано денег, чтобы подтвердить передачу денежных средств людям.

Заполнение титульного листа платежной ведомости (Т-53)

На титульном листе указывается наименование организации. Если зарплата выдается какому-то конкретному структурному подразделению организации, то указывается его наименование в следующей строке. Если же заработная плата выдается предприятию в целом, то ставим прочерк.

В качестве корреспондирующего счета выступает счет учета расчетов с персоналом по оплате труда – счет 70.

Далее нужно указать срок, на который денежные средства для выдачи зарплаты обналичиваются с расчетного счета. В кассе наличные сверх установленного лимита храниться не могут, вечером все наличные денежные средства подлежат обязательной сдаче в банк. Исключение составляют средства, обналиченные для выдачи зарплаты, они могут храниться 3 дня, включая день получения их в банке. Поэтому в строке «в кассу для оплаты с.. по..» нужно указать трехдневный срок, начиная со дня получения денег в банке.

Далее указывается общая сумма заработной платы, прописью и цифрами; порядковый номер ведомости и дату составления. В качестве расчетного периода пишется месяц, за который необходимо выплатить заработную плату.

Подводим итоги

Ведомость на выдачу зарплаты не является самым основным документом, с которым приходится работать бухгалтерии. Бланк по форме Т-53 заполняется регулярно, но процесс его оформления простой и быстрый.

Главный нюанс — отсутствие ошибок в цифрах: из-за неточностей в расчетах сотрудник (или сотрудники) могут недополучить деньги или наоборот — получить больше. Чтобы предотвратить ошибки, после заполнения бухгалтером и после выдачи средств документ проверяется и хранится в архивах предприятия.

Выдача заработной платы в учреждении должна быть своевременной и носить прозрачный характер независимо от того, выплачивается ли сумма вознаграждения наличными денежными средствами или безналично.

Начисление и выплата заработной платы отражается соответствующими бухгалтерскими записями, а документом — основанием таких проводок является зарплатная ведомость (ЗВ). Она составляется бухгалтером по законодательно утвержденным формам:

- платежно-расчетная (унифицированная форма Т-49, Т-51) — указывает расчет и фактические выплаты по каждому работнику, форма Т-49 — для наличных расчетов, Т-51 — для безналичных;

- расчетная (унифицированная форма Т-53) — иллюстрирует расчет ежемесячного вознаграждения по каждому сотруднику.

Бланк на выдачу зарплаты (бланк скачать можно в нашей статье) должен составляться ежемесячно при каждой выплачиваемой в учреждении зарплате в соответствии с нормами и правилами действующего законодательства.

Сам документ состоит из титульного листа, содержательной (табличной) части и раздела, включающего сведения о депонированной зарплате.