Формы финансового контроля в бизнесе

Финансовый контроль является неотъемлемой частью эффективного управления бизнесом. Он направлен на обеспечение финансовой устойчивости и прозрачности деятельности организации. Формы финансового контроля в бизнесе включают различные методы и виды проверок и анализа финансовых операций и отчетности.

1. Налоговый контроль

Налоговый контроль осуществляется налоговыми органами и направлен на проверку исполнения налогового законодательства организацией. Он включает анализ налоговой отчетности, проверку правильности расчета и уплаты налогов, а также выявление налоговых нарушений.

2. Государственный аудит

Государственный аудит проводится органами государственного контроля и направлен на проверку деятельности организации в соответствии с законодательством. Он включает проверку финансовой отчетности, контроль за использованием бюджетных средств и оценку эффективности деятельности организации.

3. Внутренний контроль

Внутренний контроль осуществляется самой организацией и направлен на обеспечение эффективности и надежности финансовых операций. Он включает проверку соответствия документов и операций внутренним правилам и процедурам, а также контроль за исполнением планов и бюджетов.

4. Аудиторская проверка

Аудиторская проверка проводится независимыми аудиторами и направлена на выявление и оценку финансовых рисков и недостатков в деятельности организации. Она включает проверку финансовой отчетности, анализ финансовых показателей и оценку внутреннего контроля.

5. Экспертиза и ревизии

Экспертиза и ревизии проводятся специализированными организациями и направлены на проверку отдельных аспектов финансовой деятельности организации. Они могут быть связаны с проверкой финансовых потоков, получением государственных субсидий или выполнением специальных программ.

6. Контрольная проверка

Контрольная проверка проводится органами государственного контроля и направлена на проверку исполнения организацией законодательства и выполнение требований, установленных контролирующими органами. Она может быть обязательной или проводиться по запросу органов власти.

Все эти формы финансового контроля являются важными мероприятиями для обеспечения финансовой устойчивости и прозрачности деятельности организации. Они позволяют выявить нарушения законодательства, анализировать финансовые показатели и принимать меры по исправлению выявленных недостатков.

Классификация финансового контроля и формы его осуществления

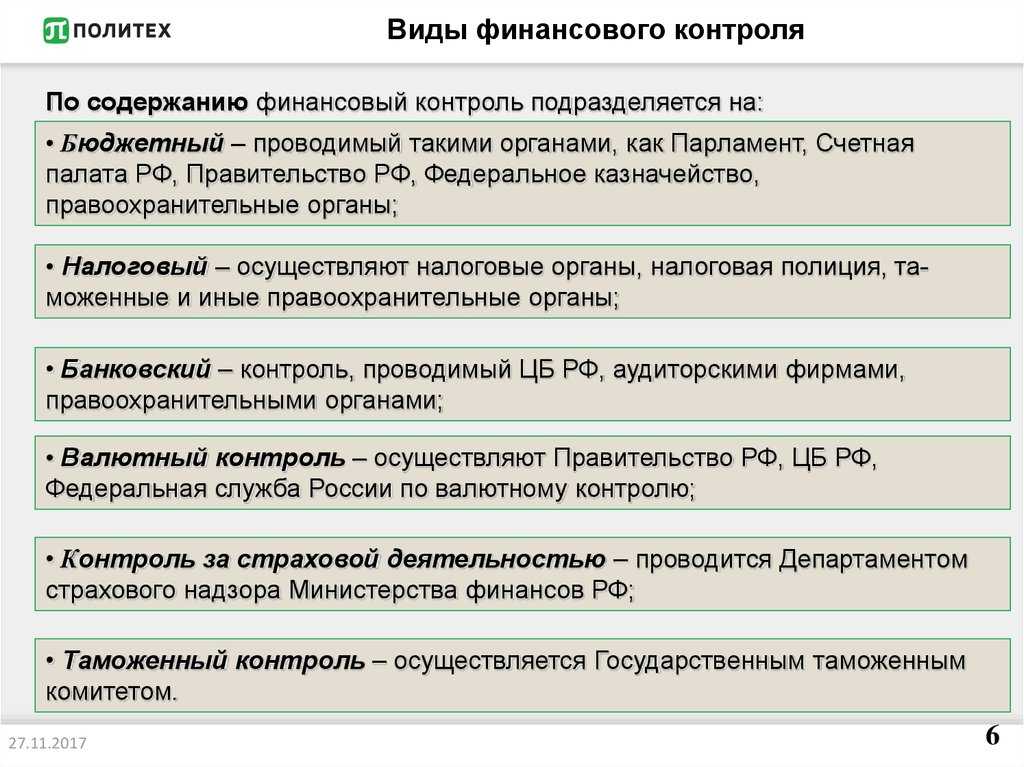

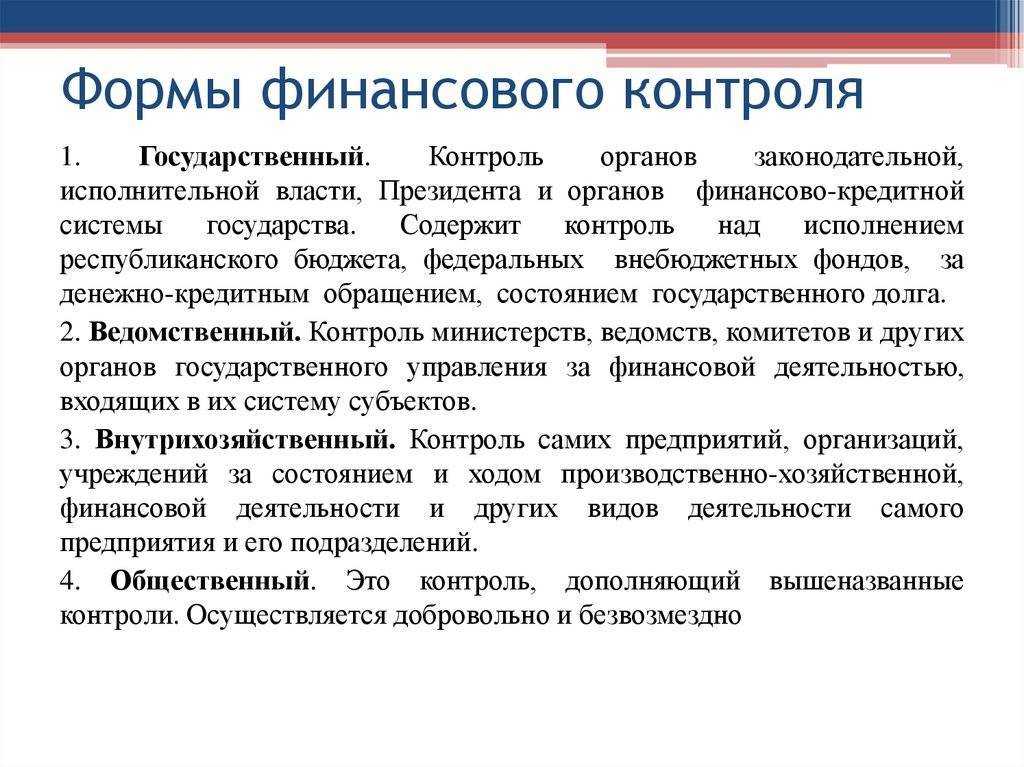

В зависимости от субъекта, его можно разделить на государственный, банковский, аудит, внутрихозяйственный и общественный.

Государственный контроль представляет собой надзор, который осуществляется органами власти различных уровней. В рамках него осуществляется проверка органов государственной власти и местного самоуправления по поводу формирования, распределения, управления и целевого использования бюджета, и иных участников экономической деятельности – организаций, предприятий, граждан в части соблюдения законодательства.

Банковский контроль осуществляется банковскими организациями при проведении финансовых операций физических и юридических лиц в соответствии с действующим законодательством.

Независимый контроль или аудит — это исследование бухгалтерской и иной отчетности, порядка управления и распоряжения имуществом, налоговых деклараций и др. на договорной основе. Аудиторский финансовый контроль может быть как добровольным по инициативе предприятия, так и обязательным. В Российской Федерации обязательному аудиту подлежат кредитные организации, биржи, страховые компании, некоторые внебюджетные фонды, публичные акционерные общества и иные предприятия в соответствии с действующим законодательством.

Внутрихозяйственный финансовый контроль осуществляют специально созданные службы. Он проводится самостоятельно фирмой в соответствии с внутренними нормативными документами. Службы анализируют целесообразность и эффективность заемных и собственных средств, денежных расходов, проводят анализ фактических результатов, оценивают устойчивость предприятия, оценивают результаты инвестиционных проектов.

Общественный надзор реализуется на основе принципа гласности функционирования органов власти и организаций и проводится главным образом средствами массовой информации, общественными союзами и отдельными гражданами. В большинстве случаев общественный надзор направлен на соблюдение целевого использования бюджета и средств внебюджетных фондов.

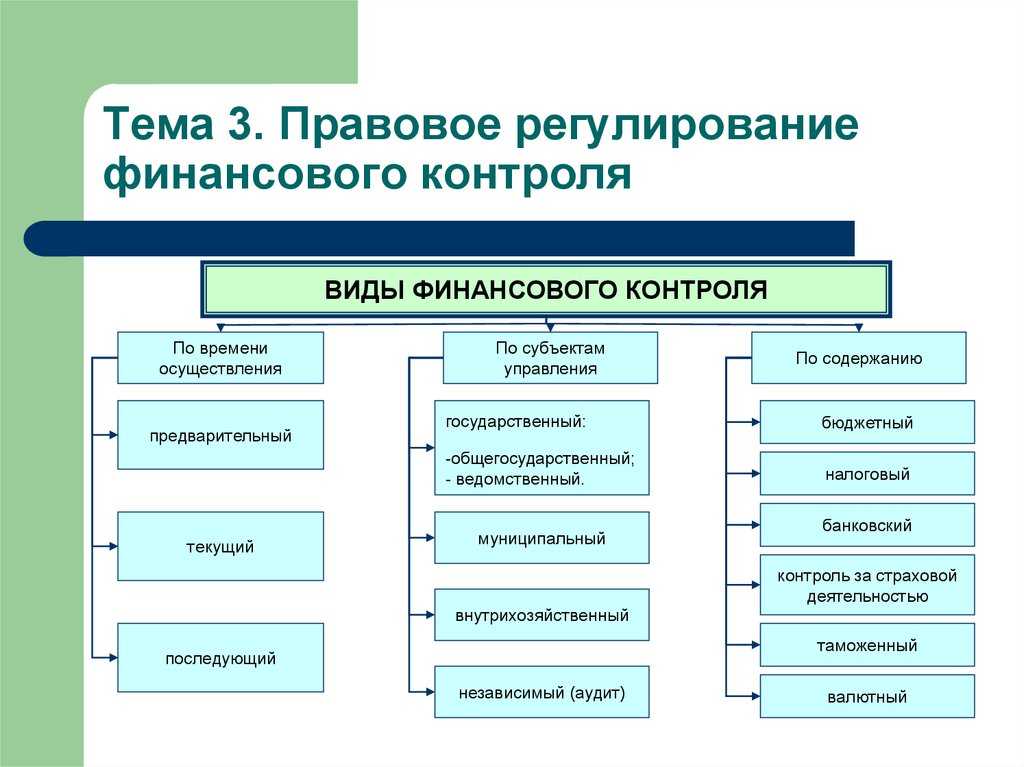

По времени проведения существуют следующие виды финансового контроля:

- Предварительный носит профилактический характер, направлен на предотвращение нарушений и осуществляется до принятия решений.

- Текущий осуществляется в момент совершения тех или иных денежных операций, проведения сделок.

- Последующий надзор – анализ последствий принятых решений и совершенных операций.

В зависимости от источника финансирования выделяют исследование за счет проверяемого лица, за счет субъекта, осуществляющего проверку, за счет третьих лиц.

Независимо от вида контроль могут осуществляться в различных формах. Таких как: оперативный, проводимый в текущем порядке, плановый по заранее утвержденному плану, а также внезапный.

Финансовый контроль базируется на финансовых показателях. В то же время финансовый расчет как важная часть бизнес-плана, используется для планирования будущих показателей деятельности предприятия.

Понятие, значение и виды финансового контроля

Значение финансового контроля заключается в том, что он обеспечивает выполнение законодательства, соблюдение финансовой дисциплины и способствует предотвращению возможных нарушений, а также позволяет оценить эффективность деятельности органов государственной власти и местного самоуправления, предприятий и организаций различных форм собственности.

Виды финансового контроля разнообразны и включают в себя:

-

Государственный финансовый контроль, осуществляемый органами государственной власти и управления.

-

Ведомственный финансовый контроль, проводимый министерствами и ведомствами.

-

Внутрихозяйственный финансовый контроль, который осуществляется экономическими службами предприятий.

-

Аудиторский финансовый контроль, выполняемый независимыми аудиторскими фирмами или индивидуальными аудиторами.

-

Общественный финансовый контроль со стороны общественных организаций и объединений.

-

Независимый финансовый контроль, реализуемый физическими лицами, занимающимися частной практикой.

-

Контроль со стороны коммерческих банков за деятельностью их клиентов.

Основные функции

К функциям финансового контроля относятся:

-

Анализ: изучение исполнения действующего законодательства в части использования средств государственного бюджета, выявление отклонений в формировании доходов и расходов субъекта финансовой деятельности, а также отклонений в сфере финансовой деятельности государственных институтов.

-

Корректировка: разработка предложений по устранению выявленных нарушений финансово-хозяйственной деятельности предприятий и организаций, других субъектов контроля.

-

Предупредительная функция: разработка мероприятий по предотвращению нарушений, укреплению финансовой дисциплины, повышению эффективности финансового контроля, совершенствованию контрольной работы, разработке новых методов и способов контроля на основании материалов обобщения результатов проверок

Ключевые задачи

Задачи финансового контроля заключаются в следующем:

-

повышение эффективности производства и использования средств;

-

соблюдение действующего законодательства по вопросам налогообложения;

-

корректность ведения бухгалтерского учета;

-

правильность составления и исполнения бюджета;

-

проверка состояния и эффективности использования ресурсов организаций;

-

обнаружение резервов для увеличения финансовых ресурсов;

-

верность валютных операций.

Экономическое значение

Финансовый контроль – это контроль над законностью и необходимостью действий, связанных с образованием, распределением и использованием денежных ресурсов.

Значение финансового контроля для коммерческих организаций заключается в следующем:

Оценка качества ведения учёта (бухгалтерского, налогового, управленческого) важна с точки зрения легитимизации бизнес-процессов.

Выявление недоработок в выполнении сотрудниками предприятия трудовых обязанностей важно для обеспечения стабильности бизнес-процессов.

Выявление недоработок в инфраструктуре управления капиталом предприятия важно для повышения технологической конкурентоспособности предприятия.

Финансовый контроль позволяет выявить потенциал для улучшения концептуальных подходов руководства фирмы к управлению капиталами предприятия.

Таким образом, финансовый контроль позволяет определить меры, направленные на:

-

повышение эффективности учёта;

-

повышение компетенций сотрудников;

-

оптимизацию инфраструктуры управления корпоративным капиталом;

-

корректировку концептуальных принципов работы с финансами на предприятии;

-

выработку концепций по усилению активности использования позитивных факторов управления капитала и снижению зависимости бизнес-процессов от негативных факторов.

Специфика муниципального финансового контроля в Российской Федерации

Достаточно близким к рассмотренному выше понятию государственного финансового контроля является муниципальный контроль. В принципе различие между ними сводится главным образом к тому, что по Конституции РФ государственная власть отделена от местной, и соответствующие институты финконтроля характеризуются юридической независимостью.

Главное отличие муниципального финансового контроля от государственного, таким образом, — это уровень выполнения проверяющими организациями своих функций, а также способ учреждения соответствующих органов. Госструктуры формируются при участии органов власти на федеральном или региональном уровне. Муниципальные структуры, в свою очередь, формируются местными органами власти, при этом они, как правило, не подотчетны государственным. Однако их деятельность основывается на положениях местных НПА, которые не должны противоречить региональным либо федеральным источникам права. В этом смысле некоторая субординация между государственными и муниципальными субъектами финансового контроля всё же может прослеживаться.

С точки зрения используемых методов, а также специфики взаимодействия сюридически зависимыми либо независимыми субъектами работа муниципальных проверяющих структур в целом схожа с деятельностью государственных структур. Также, как и в случае с проверками госструктур, органы, осуществляющие финансовый контроль в муниципалитетах, формируют акты, выносят постановления либо предписания. Их проверки также подразделяются на камеральные и выездные.

Как правило, органы, осуществляющие финансовый контроль на уровне местной власти, имеют меньший спектр полномочий по сравнению сгосударственными. В принципе юрисдикция муниципальных проверяющих достаточно редко распространяется на юридически независимые субъекты — как правило, только в тех случаях, когда нужно проверить, как расходуется муниципальный бюджет.

Можно также отметить, что обычно государственные органы финансового контроля формируются строго по вертикали — соответствующие ведомства утверждаются на федеральном уровне, после чего в регионах открываются их территориальные подразделения. Муниципальные органы власти в РФ могут, в свою очередь, утверждать собственные ведомства, отвечающие за финансовый контроль, а также активно обращаться к внешним субъектам контроля, таким как, например, аудиторы, общественные группы, НКО.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

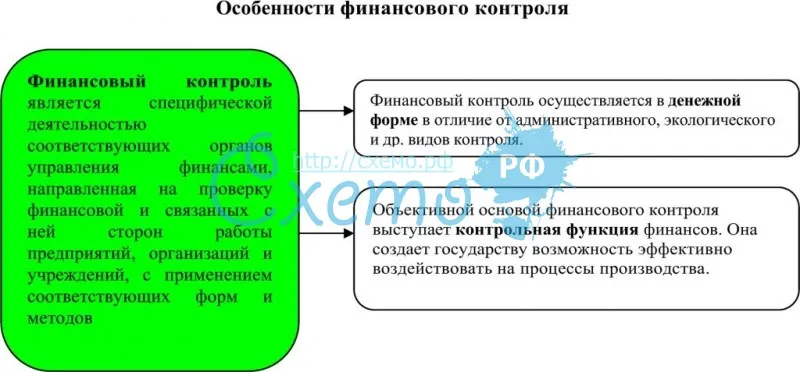

Финконтроль — это ряд специальных мероприятий, направленных на обеспечение законности и правомерности действий экономических субъектов в финансово-экономических взаимоотношениях.

Правовые основы финансового контроля регламентированы в Конституции РФ, БК РФ, отдельных Федеральных законах и Указах Президента России, а также Постановлениях Правительства РФ. Отдельным нормативно-правовым актом, устанавливающим основные положения о финконтроле, является Указ Президента РФ от 25.07.1996 № 1095 (ред. от 18.07.2001).

Основные направления финансового контроля как на уровне государства, так и в пределах одной организации:

- обеспечение соблюдения действующего законодательства (финансового, бюджетного, гражданского, банковского);

- обеспечение своевременности и полноты перечисления платежей в соответствующие бюджеты по налоговым и прочим обязательствам;

- обеспечение правильности ведения учета показателей хозяйственной деятельности субъекта, а также составления отчетности;

- содействие в эффективном и целевом использовании денежных фондов подконтрольного субъекта;

- выявление скрытых резервов для финансово-экономического роста в части доходов и расходов субъекта.

Рассмотрим подробнее виды, формы и методы финансового контроля.

3.1. Понятие и формы финансового контроля

Финансовый

контроль — это регламентированная нормами права деятельность

государственных, муниципальных, общественных и иных хозяйствующих субъектов по

проверке своевременности и точности финансового планирования, обоснованности и

полноты поступления доходов в соответствующие фонды денежных средств,

правильности и эффективности их использования.

По

субъектному составу контролирующих органов финансовый контроль может быть

государственным, внутрихозяйственным, финансово-кредитных органов (банковский

контроль), общественным и независимым (аудиторским).

Финансовый

контроль является важнейшим средством обеспечения законности в финансовой

и хозяйственной деятельности. Он призван предупреждать бесхозяйственность и

расточительность, выявлять факты злоупотреблений и хищений товарно-материальных

ценностей и денежных средств.

Действенность

финансового контроля, осуществляемого различными субъектами (органами

государственной власти, местного самоуправления, аудиторами, аудиторскими

фирмами), в значительной степени зависит от их взаимодействия, в том числе и с

правоохранительными органами.

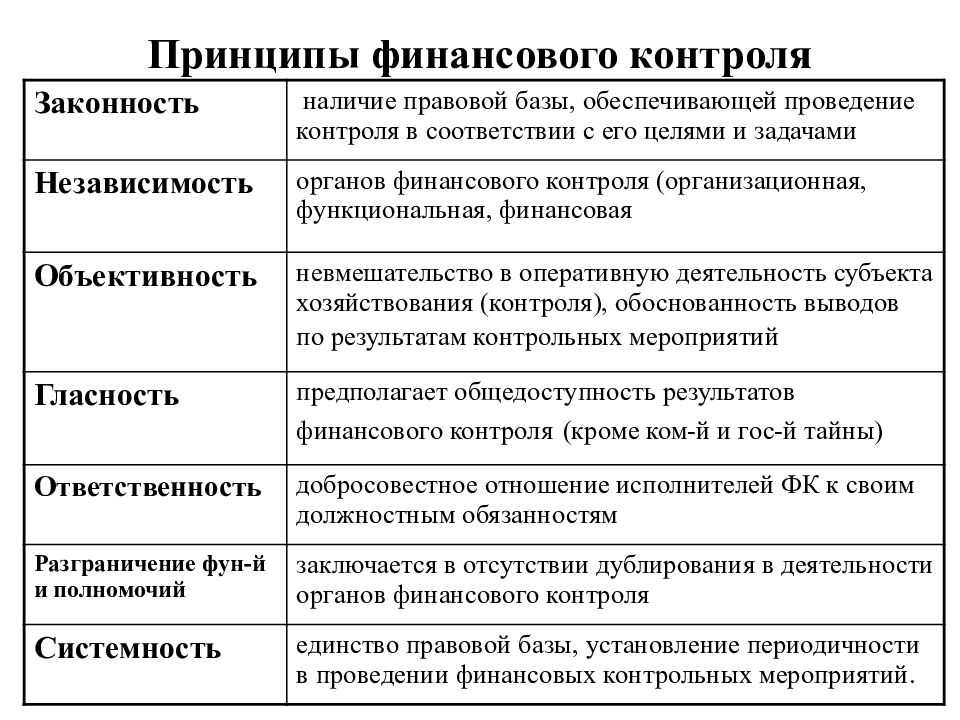

Под формой

финансового контроля понимают способы конкретного выражения и организации

контрольных действий. В зависимости от времени совершения контроля выделяют три

основные формы финансового контроля — предварительный, текущий и последующий.

Предварительный

финансовый контроль производится до выполнения какого-либо финансового

мероприятия (например, проверка правильности и законности документов, служащих

основанием для получения или расходования денежных средств).

Предварительный

контроль осуществляется вышестоящими органами хозяйственного управления и учреждениями

финансово-кредитной системы при рассмотрении финансовых (кредитных, кассовых)

планов, смет и других нормативных расчетов, открытии кредитов и перечислении

бюджетных средств.

Текущий

(оперативный) контроль проводится непосредственно в процессе операций по

расходованию и поступлению денежных средств.

На основе

данных оперативного и бухгалтерского учета, инвентаризаций и визуального

наблюдения текущий контроль помогает предотвратить совершение финансовых

правонарушений, а также регулировать финансовые риски.

Объектом

текущего контроля является документация, непосредственно связанная с уплатой

или получением денежных средств. Фактические затраты регулярно сопоставляются с

действующими нормами по расходованию средств с целью оперативного выявления отклонений.

Последующий

контроль проводится после совершения денежных операций с целью

дополнительной проверки их законности и обоснованности.

Эта форма

контроля осуществляется путем анализа отчетов и балансов, а также методом

проверок и ревизий непосредственно на месте — на предприятиях, в учреждениях и

организациях.

| Предыдущая |

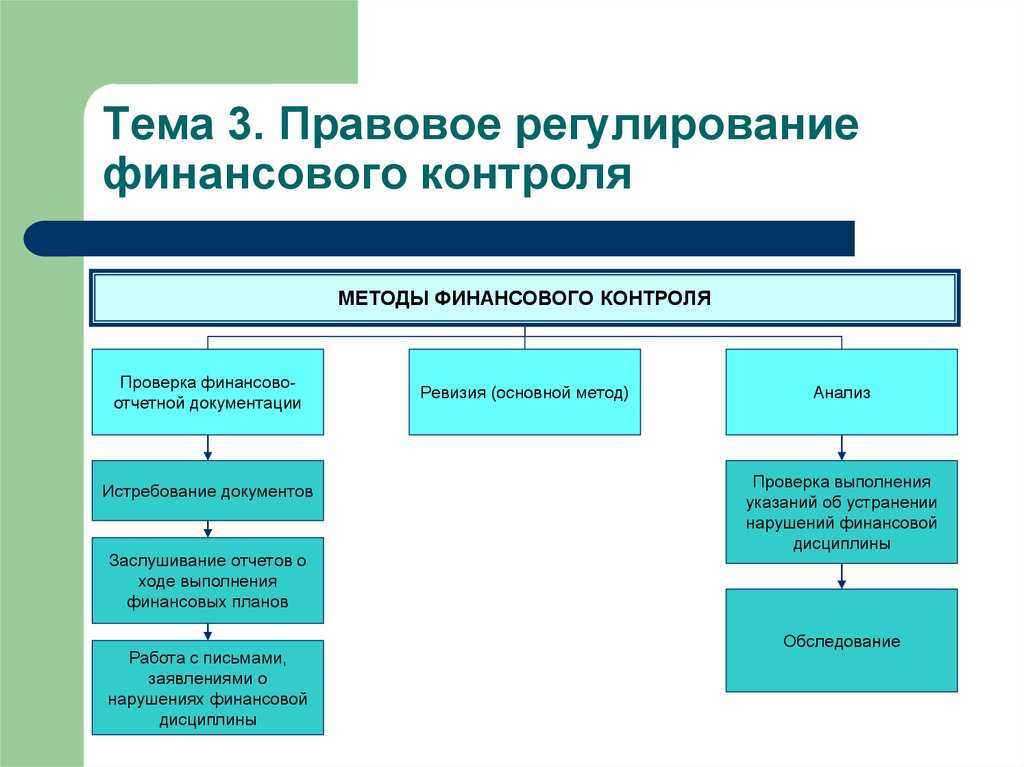

Методы финансового контроля: документальная проверка

Данная группа методов — ключевая с точки зрения проведения ревизий документооборота, о которых мы рассказали выше. По мнению многих экспертов, рассматриваемая группа методов финансового контроля — основная, наиболее востребованная проверяющимис точки зрения решения поставленных перед ними задач.

Методы, относящиеся к рассматриваемой группе, предусматривают:

- изучение документов на предмет корректности реквизитов — предполагает сверку таковых с перечнем критериев, установленных законодательно либо на уровне локального НПА для конкретного вида деловых бумаг;

- изучение содержания документов на предмет смысловой корректности, арифметической точности — бывает, что даже при соблюдении реквизитов документ может быть составлен некорректно в силу отсутствия в нём смысловой логики, например, если декларация по налогу за 2-й квартал подписана в феврале; могут встречаться и арифметические ошибки, например, если в бухгалтерском балансе сумма показателей по строкам 1110–1190 не равна цифре в строке 1100;

- исследование документов на предмет подлинности — подлинность документа может быть не признана, если при проверке выяснится, что он подписан факсимиле, или же если его внешний вид явно не похож на аналогичные источники, напечатанные примерно в то же время и в том же подразделении — это может свидетельствовать о том, что документ подделан;

- изучение содержания документов на предмет соответствия законам и нормам — метод, близкий к первому в перечне, но более глубокий; он предполагает исследование не только реквизитов, но и положений источника.

- сравнительный анализ источников — один из методов, позволяющих выявить подделки, а также, если это необходимо, оценить качество ведения документации предприятием: сравниваемым источником может быть некий эталонный образец, полностью соответствующий требованиям по заполнению;

- проверка комплектности документов — многие источники имеют юридическую силу только в случае дополнения иными документами, например, авансовый отчет действителен только в комплекте с подтверждающими документами — чеками, квитанциями, БСО.

Подробнее о работе с БСО читайте в статье «Порядок учета и хранения бланков строгой отчетности».

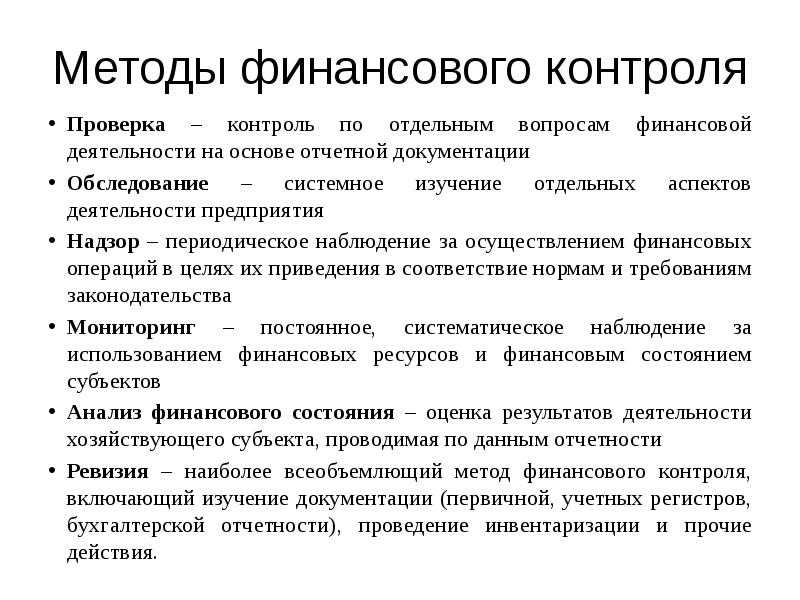

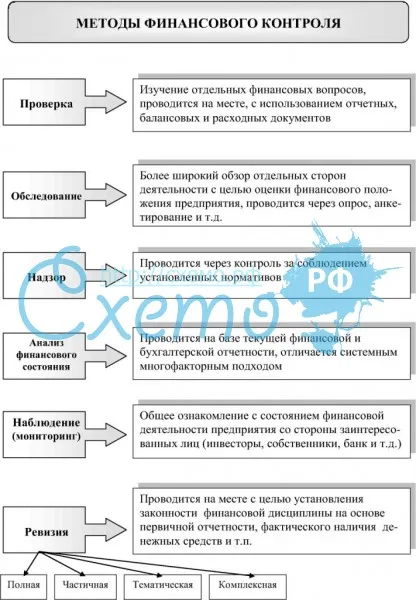

Методы финансового контроля

Финансовый контроль осуществляется различными методами, под которыми понимаются приемы, способы и средства его проведения. К основным из них относятся наблюдение, проверка, ревизия.

Наблюдение направлено на ознакомление с состоянием финансовой деятельности проверяемого субъекта. Возможно проведение обследования отдельных сторон финансовой деятельности с использованием таких приемов, как анкетирование и опрос.

Проверка проводится на месте, в ходе ее используются балансовые, отчетные и расходные документы в целях выявления возможных нарушений финансовой дисциплины и устранения их последствий по отдельным аспектам деятельности проверяемой организации.

Ревизия — основной метод финансового контроля. Осуществляется с целью установления законности финансовой дисциплины на конкретном объекте, носит комплексный характер. Ревизия по своей сути во многом сходна с аудитом, однако при аудите проверяется бухгалтерская документация, в то время как при ревизии, помимо этого, на месте проверяется, как правило, также соответствие бухгалтерских документов, включая первичные (приходно-расходные ордера, накладные и др.) фактическому положению дел, в частности сопоставляются накладные и наличие товара на складе.

Законодательство закрепляет обязательный и регулярный характер ревизии. Как правило, ревизии проходят на основе заранее составленной программы работы ревизоров, которые наделены широкими правами: проверять на ревизуемых предприятиях первичные документы, бухгалтерскую отчетность, планы, сметы, фактическое наличие денег, ценных бумаг; проводить частичные или сплошные инвентаризации, опечатывать склады, кассы; привлекать специалистов и экспертов для проведения ревизии и др.

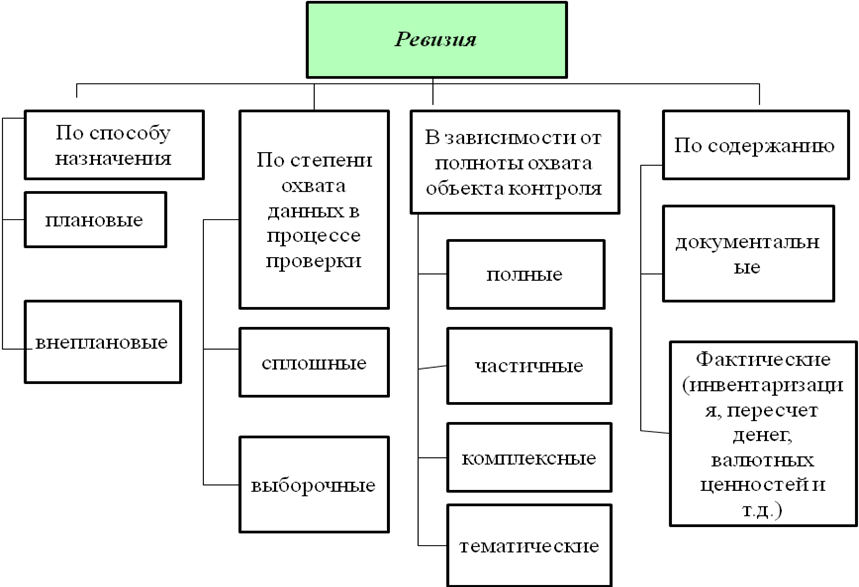

Ревизии подразделяются на несколько видов.

По содержанию они делятся на документальные и фактические. Документальные ревизии включают в себя проверку различных финансовых документов. На основе их анализа можно определять законность и целесообразность расходования средств. В ходе фактической ревизии проверяется наличие денег, ценных бумаг и материальных ценностей.

По времени осуществления ревизии бывают плановые и внеплановые. В основном ревизии проводятся в соответствии с планом, который составляется в вышестоящих органах, министерствах и ведомствах. Плановые ревизии в производственной сфере проводятся не реже одного раза в год, а в непроизводственной — не реже двух раз в год.

По обследуемому периоду деятельности различают ревизии фронтальные и выборочные. При фронтальной (полной) ревизии проверяется вся финансовая деятельность субъекта за определенный период. Выборочная (частичная) представляет собой проверку финансовой деятельности только за короткий период времени.

По объему деятельности ревизии подразделяются на комплексные, при которых проверяется финансовая деятельность данного субъекта в различных областях, и тематические, которые сводятся к обследованию какой-либо сферы финансовой деятельности.

Ревизии в качестве метода финансового контроля используются как государственными (контрольными), так и контрольными органами, создаваемыми ведомствами и хозяйствующими субъектами.

По окончании ревизии членами комиссии составляется акт ревизии — документ, имеющий важное юридическое значение. Его подписывают лица, проводившие ревизию, а также руководитель и главный бухгалтер проверяемого юридического лица

В акте ревизии указываются ее цели, основные результаты проверки, выявленные факты нарушения финансовой дисциплины, указываются причины, повлекшие данные нарушения, а также виновные в них. Если у руководителя или главного бухгалтера имеются замечания и возражения, то они приобщаются к акту ревизии. На основе этого акта принимаются меры по устранению выявленных нарушений финансовой дисциплины, к возмещению причиненного материального ущерба; виновные привлекаются к ответственности; разрабатываются предложения по предупреждению нарушений. В случае необходимости в ходе ревизии составляется промежуточный акт, а материалы ревизии направляются следственным органам для возбуждения уголовного дела. Руководитель проверяемой организации должен принять меры к устранению выявленных нарушений до окончания проведения ревизии.

Акты ревизий, проведенных в порядке ведомственного контроля, представляют в Министерство финансов РФ, финансовые органы субъектов РФ и муниципальных образований по их требованию.

Заключение

Важность финансового контроля выражается в том, что при его осуществлении, во-первых, проверяется соблюдение установленного правового порядка в процессе финансовой деятельности государственными и общественными органами, предприятиями, учреждениями, во-вторых, экономическая целесообразность. и эффективность предпринимаемых действий, их соответствие задачам государства

Финансовый контроль — это контроль за законностью и целесообразностью действий в сфере образования и использованием средств государства и органов местного самоуправления для эффективного социально-экономического развития страны и отдельных регионов. Государственный финансовый контроль предназначен для реализации финансовой политики государства, создания условий для финансовой стабилизации.

В зависимости от времени проведения мероприятия оно может быть предварительным, текущим и последующим. Основными методами государственного финансового контроля являются: проверки, опросы, надзор, финансовый анализ, надзор (мониторинг) и аудит.

Все услуги аудиторских организаций платные. Как правило, отношения между аудитором и клиентом оформляются договором с оплатой услуг по договорным ценам.

Счетная палата Кыргызской Республики является независимым высшим органом государственного аудита и наделена широкими полномочиями в области финансового контроля. Счетная палата является аудитором всех государственных и муниципальных предприятий, организаций и учреждений Кыргызской Республики. Объем контрольных полномочий Счетной палаты в отношении этих субъектов связан с государственным бюджетом, внебюджетными специальными фондами и имуществом. Счетная палата проводит проверку исполнения республиканского и местных бюджетов. По результатам принятых мер Счетная палата составляет аудиторские и иные отчеты об исполнении республиканского и местных бюджетов, а также аудиторские и другие отчеты. Результаты аудита Отчета об исполнении республиканского бюджета КР за 2011 год показали, что необходимо принять дополнительные меры для мобилизации всех имеющихся ресурсов, повышения реалистичности и прозрачности бюджета.

Аудит проводят независимые лица — аудиторы или аудиторские фирмы. Аудит может проводиться по инициативе руководства или собственников, учредителей, хозяйствующего субъекта, но для определенного перечня предприятий и организаций обязательный аудит установлен действующим законодательством, которые привлекают средства граждан или торгуют ценными бумагами. В настоящее время в Кыргызской Республике действуют 42 индивидуальные аудиторские фирмы.

Сегодня существует ряд проблем в сфере контроля, таких как отсутствие четкого законодательного регулирования или слабое законодательство и слабая законодательная база страны, и даже самой острой является коррупция, то есть отмывание грязных денег и теневая экономика в целом. Но сегодня принимаются меры по совершенствованию законодательной базы, принимаются всевозможные акты и программы по борьбе с коррупцией.

Улучшение финансового контроля также предотвратит нарушение законности финансовой деятельности хозяйствующих субъектов, выявление и раскрытие противоправных действий, выявление и устранение причин и условий, способствующих таким действиям.