Реализационная цена

Предположение о том, что она также остается неизменной, считается наиболее уязвимым моментом. Это обусловлено тем, что реализационная цена зависит не только непосредственно от работы компании, но и от структуры рыночного спроса, деятельности конкурентов и так далее. Расходы предприятия на продвижение своей продукции, формирование своей торговой сети и многое другое также оказывают существенное воздействие на изменение показателя. Здесь, таким образом, необходимо исследовать множество факторов, влияющих на последующую оценку. Но такой анализ достаточно сложен и требует индивидуального подхода в той либо другой конкретной ситуации.

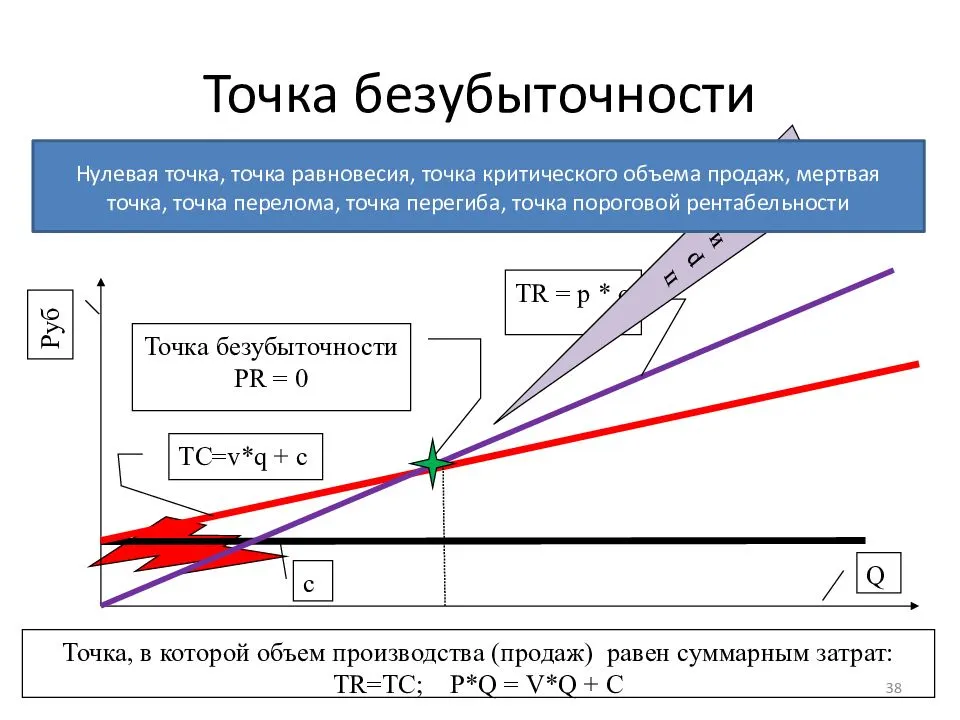

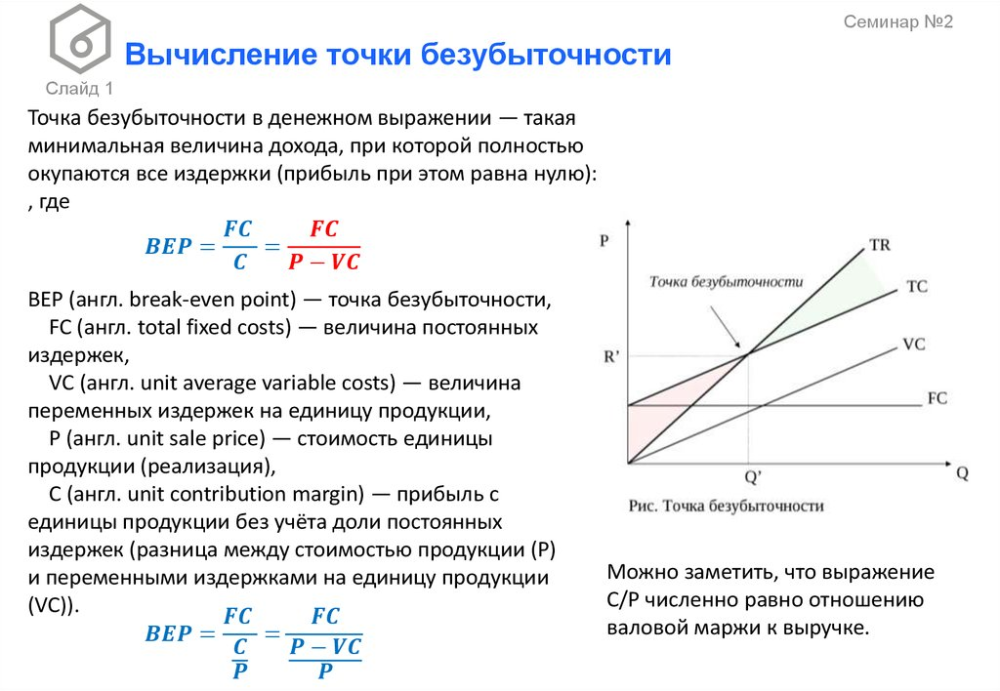

Назначение точки безубыточности

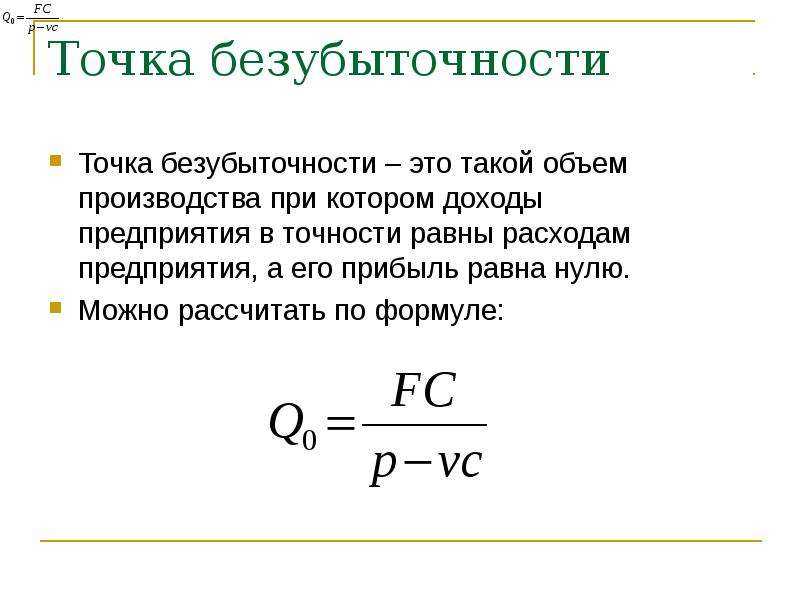

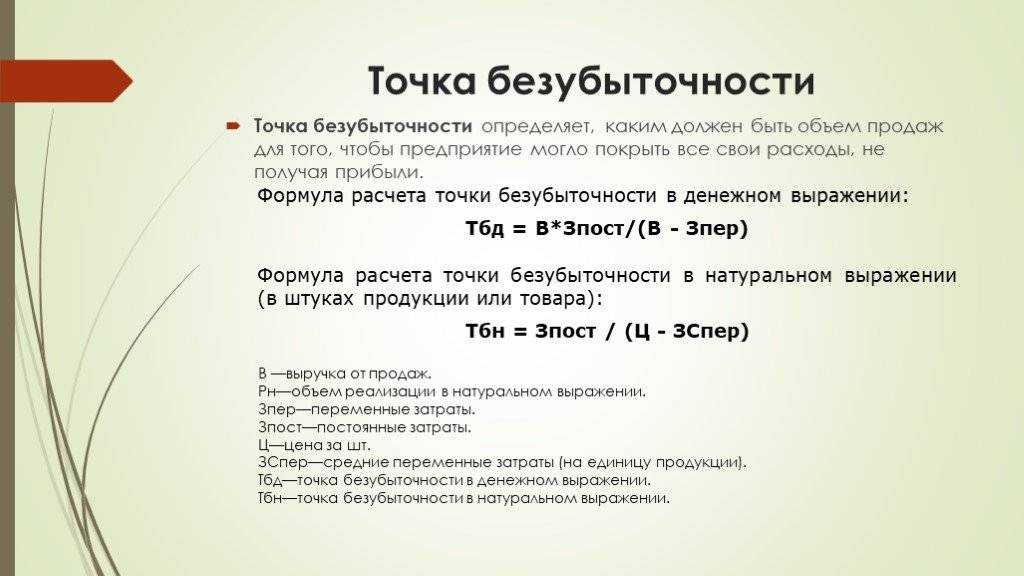

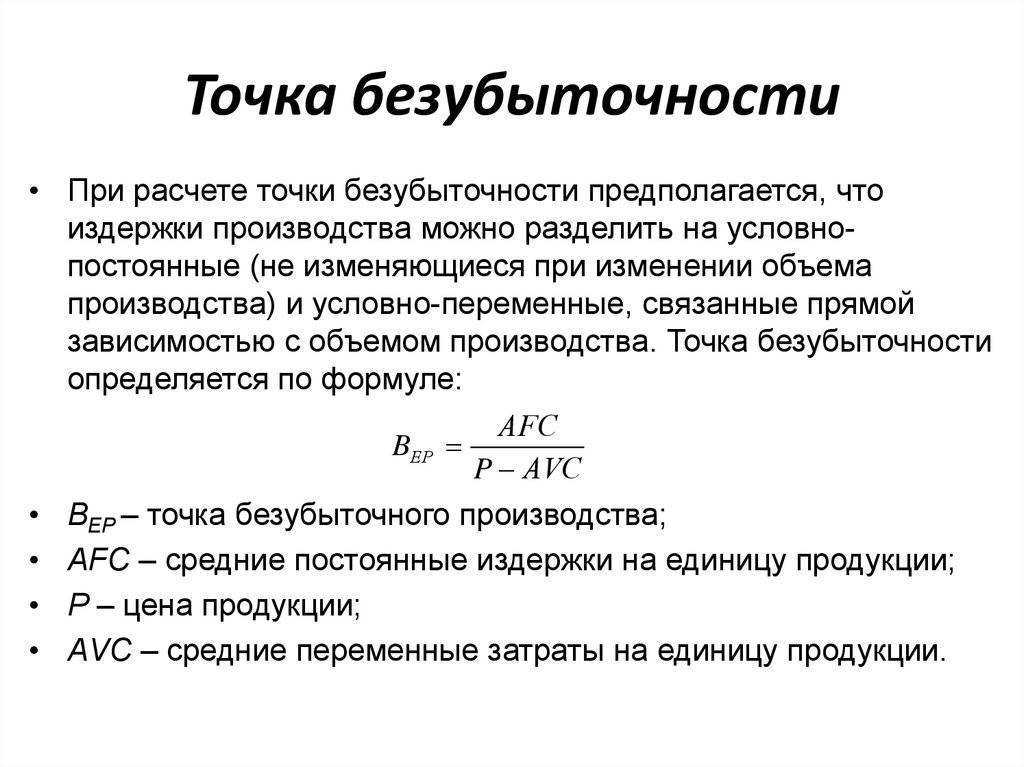

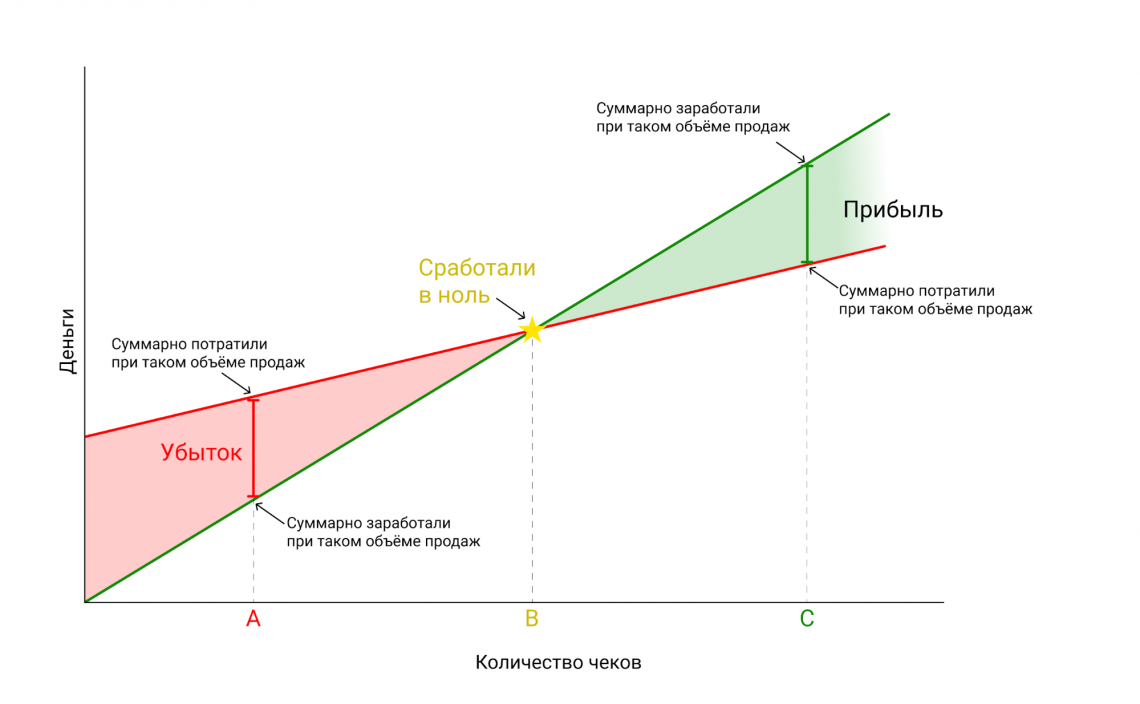

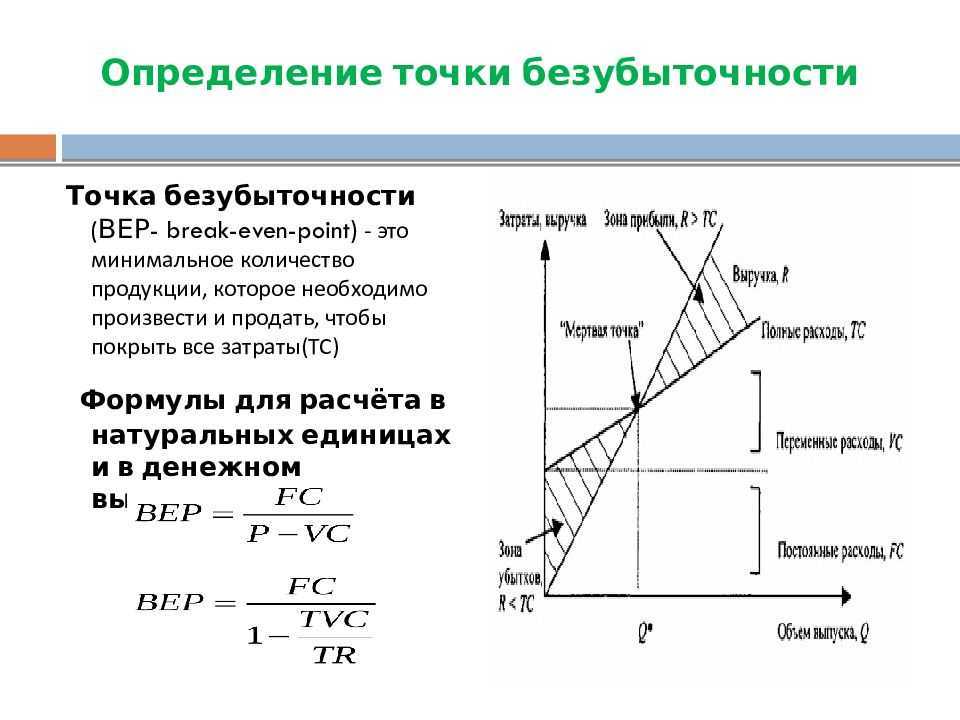

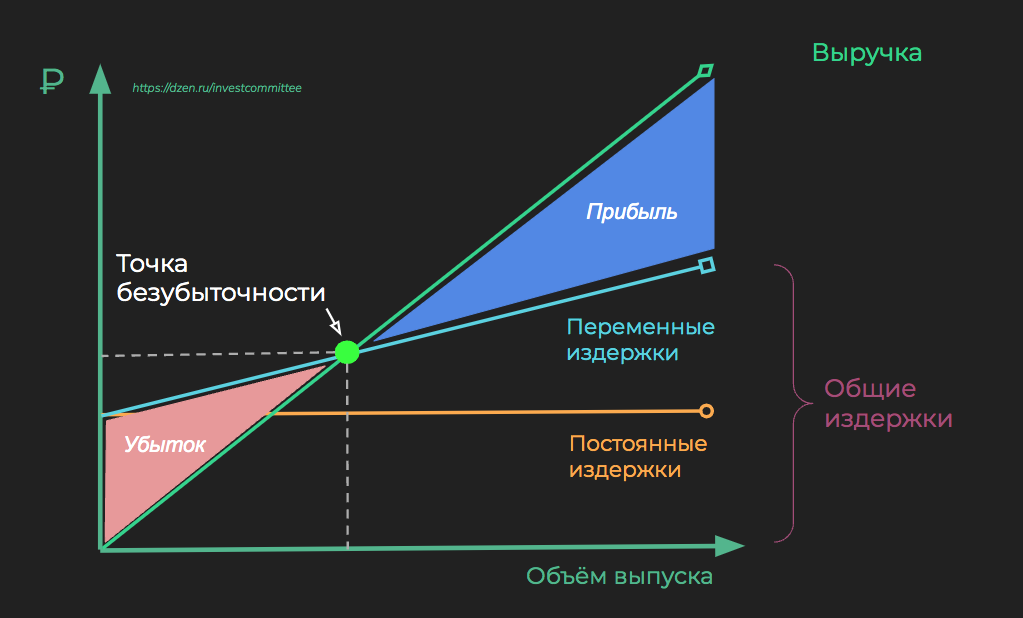

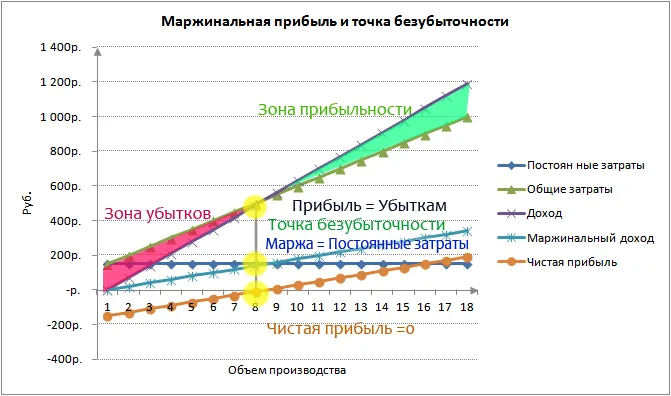

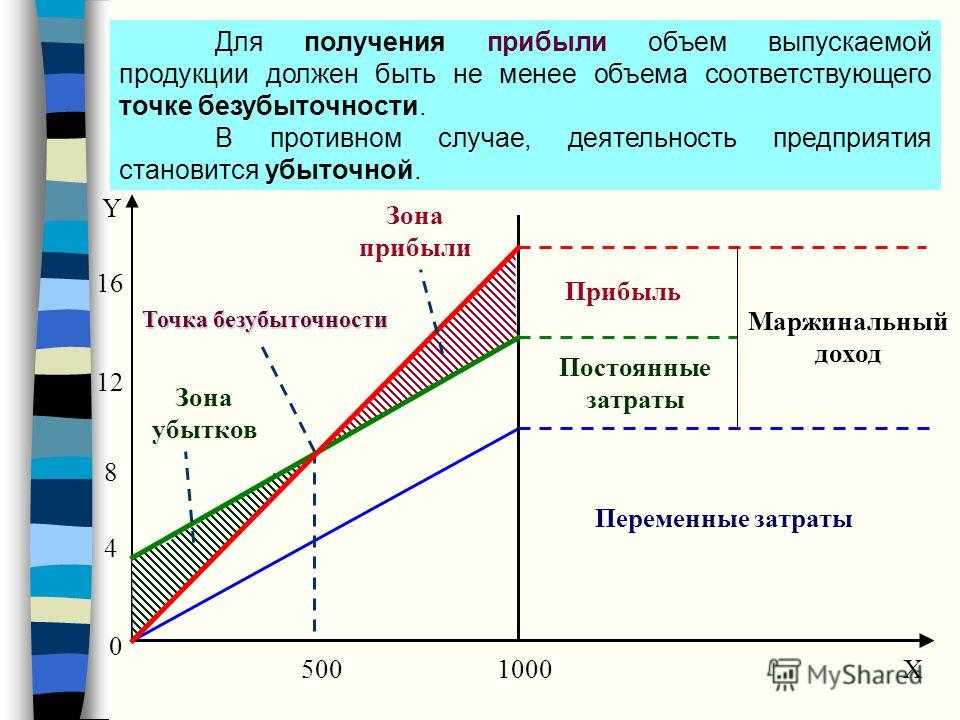

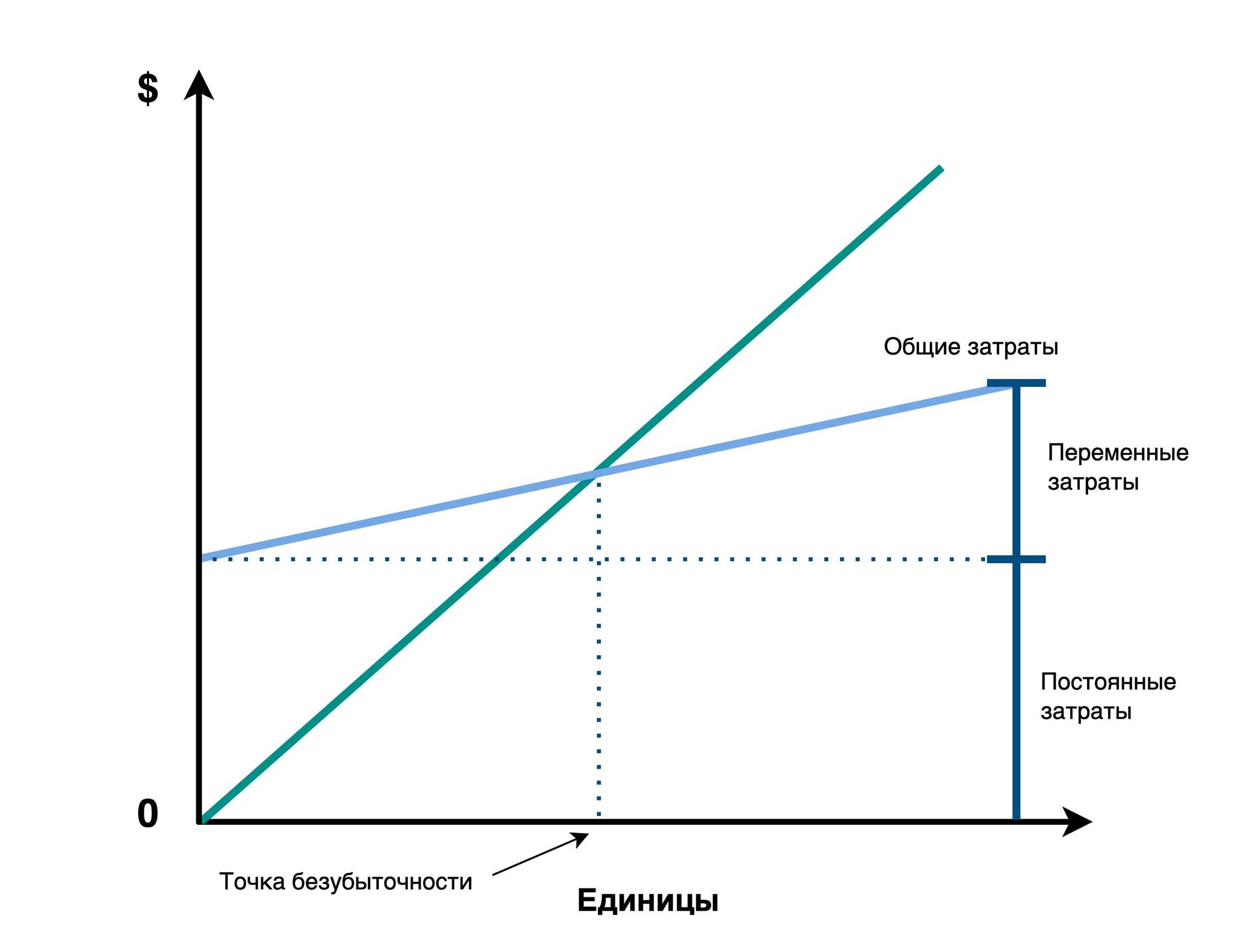

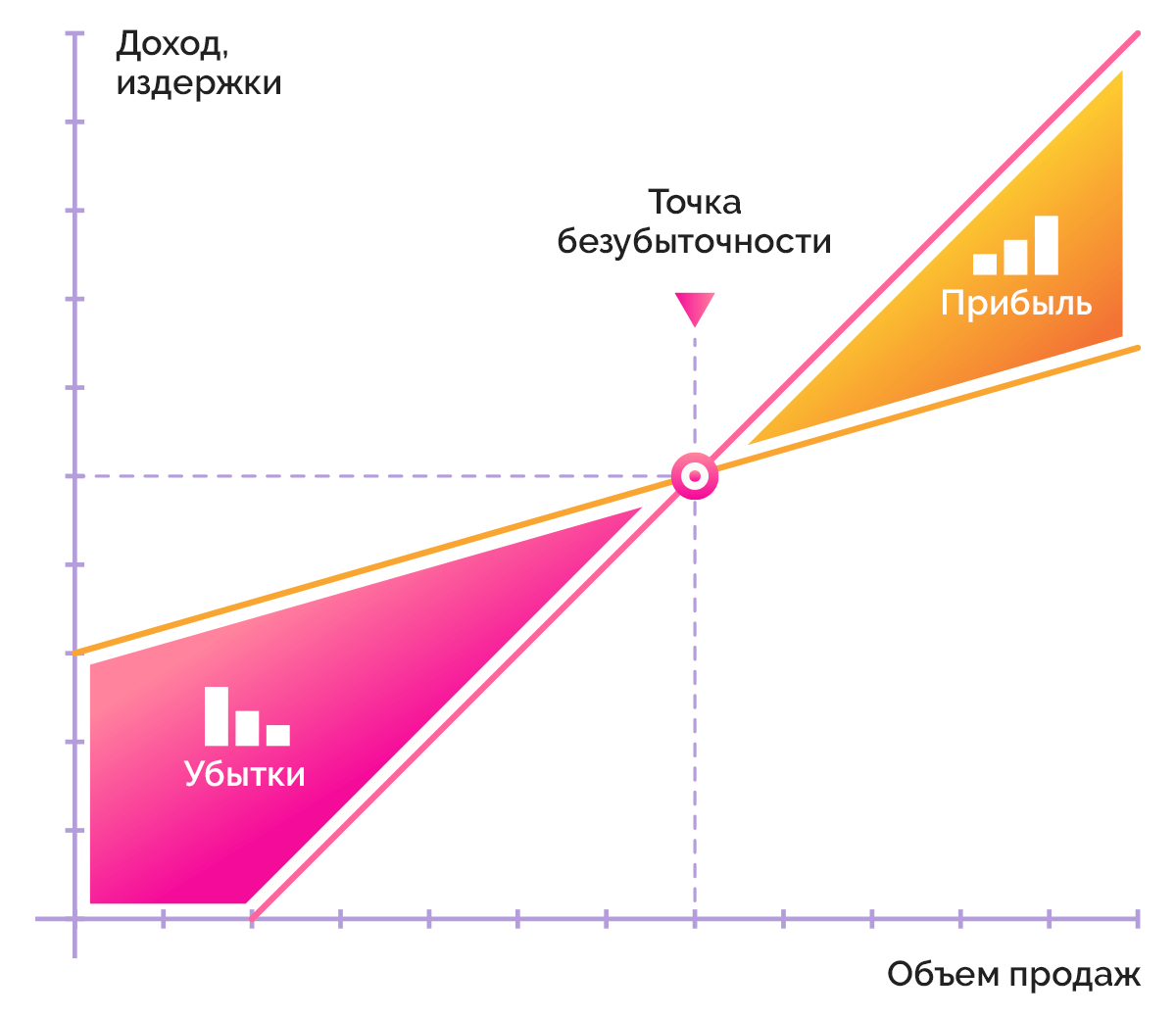

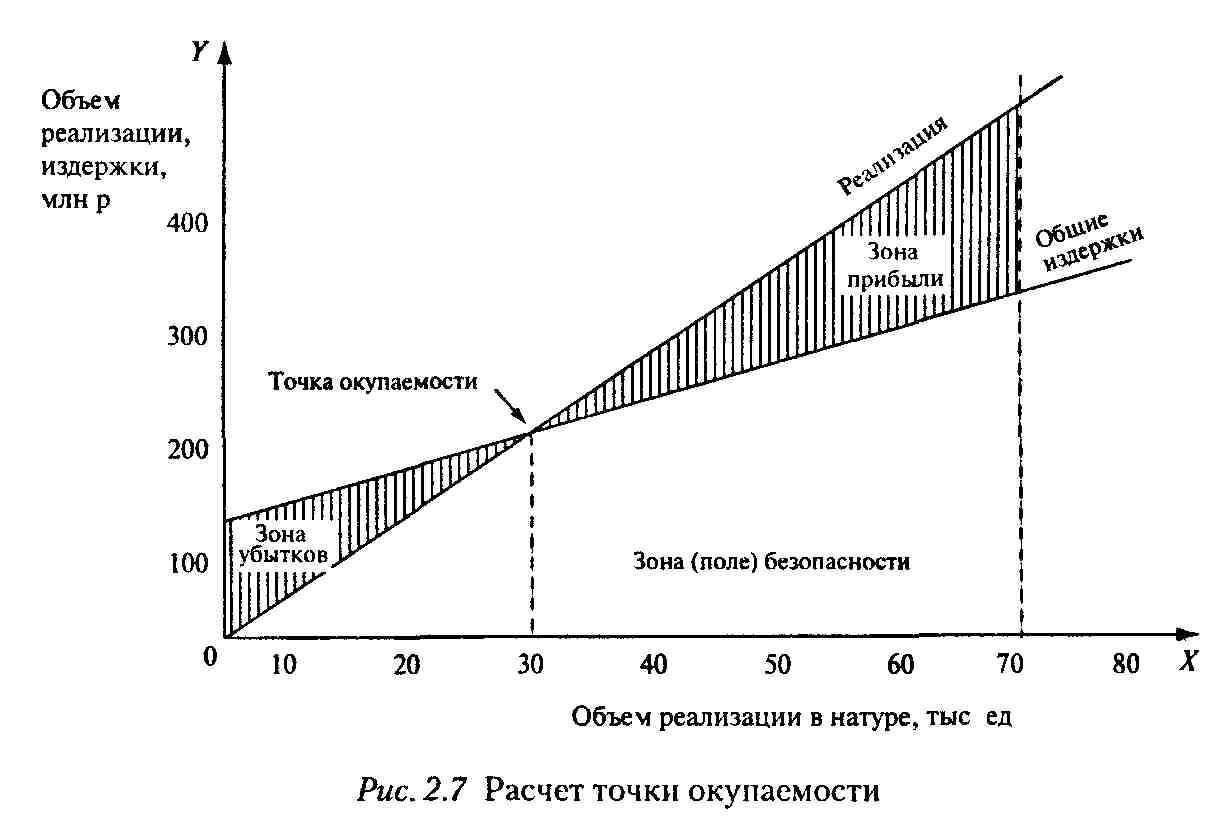

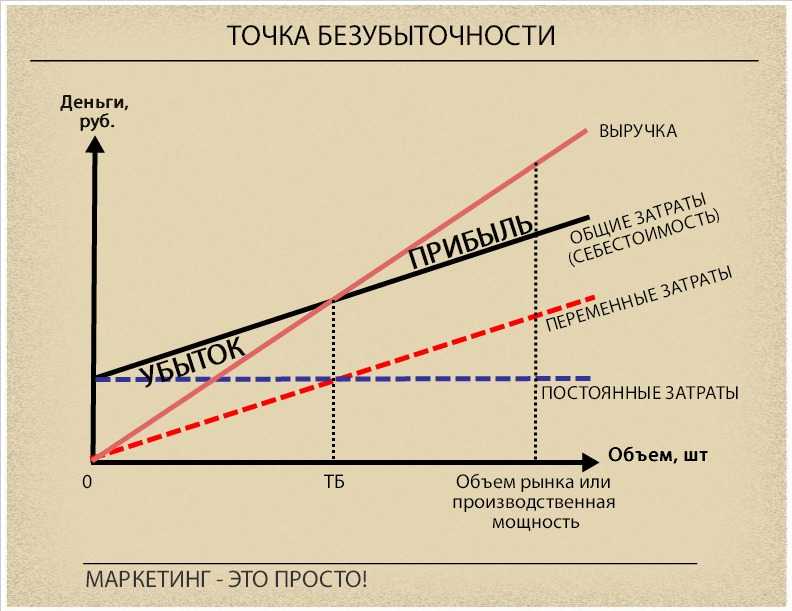

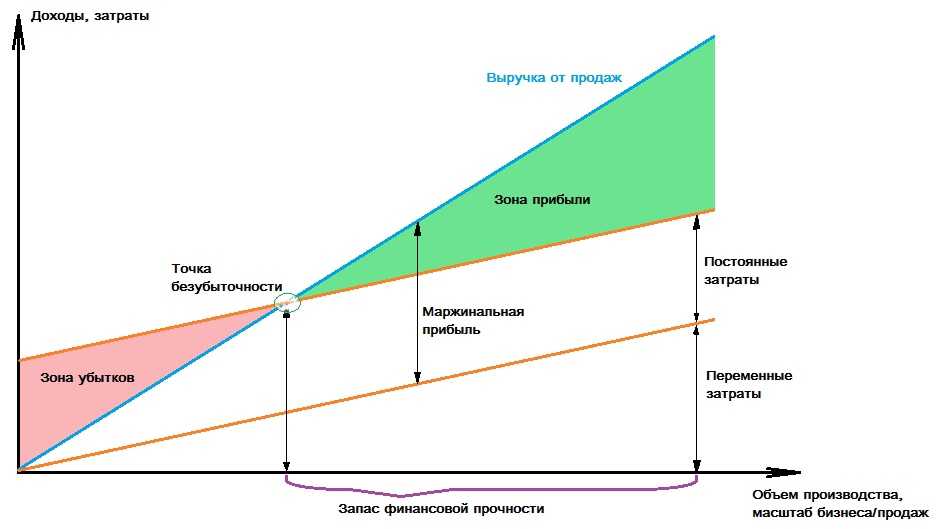

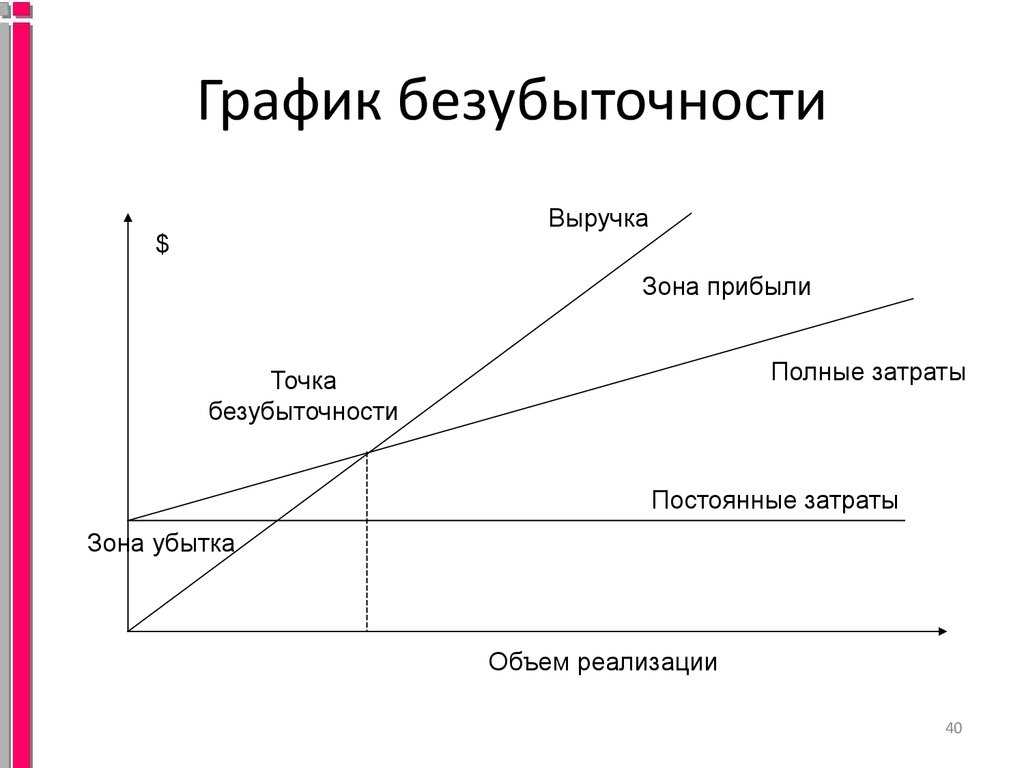

Точка безубыточности – это такой объем производства товаров или услуг (далее в тексте будем использовать в качестве примера именно производство товаров) при котором прибыль равно нулю, т.е. организация не получает прибыль, но и не терпит убытки при этом. Это значит, что если производить больше объема, соответствующего точке безубыточности, появится прибыль. Если уменьшить объем, это приведет к убыткам.

В расчетах важно учитывать, что расходы организации бывают как постоянные, так и переменные. На постоянные затраты объем производства не влияет

В это группу можно отнести стоимость аренды помещений, зарплату управляющего персонала, амортизацию основных средства компании и т.д. Однако увеличение объемов производства приводит к уменьшению доли постоянных расходов в себестоимости одной единицы готовой продукции

На постоянные затраты объем производства не влияет. В это группу можно отнести стоимость аренды помещений, зарплату управляющего персонала, амортизацию основных средства компании и т.д. Однако увеличение объемов производства приводит к уменьшению доли постоянных расходов в себестоимости одной единицы готовой продукции.

В то же время, объем производства напрямую влияет на переменные затраты, в которые входят траты на закупку необходимого сырья, энергоносителей, зарплата производственного персонала и т.д. Данные затраты считаются на единицу готового товара.

Нахождение точки безубыточности базируется на соотношении постоянных и переменных затрат. В данной точке расходы на производство продукции и доход от его продажи равны. Если дальше наращивать объем производства, деятельность компании станет прибыльной. Именно поэтому каждая организация должна безошибочно определить свою точку безубыточности.

Варианты расчёта

Чтобы найти точку безубыточности нужно придерживаться нескольких шагов, а именно:

- сбор информации об объёме производства, количестве реализованной продукции, наличие или отсутствие прибыли и убытков;

- определение суммы постоянных и переменных затрат;

- вычисление точки безубыточности и определённых зон безопасности;

- вывод на основе полученных данных, с помощью которых можно оценить уровень продаж и оптимальный объём производства, который обеспечит финансовую устойчивость компании;

Рассчитать критическое значение точки, возможно как аналитическим, так и графическим методом.

Аналитический метод подразумевает расчёт такого объёма производства, при реализации которого доходы перекроют все существующие расходы, а именно прибыль в таком случае должна быть равна нулю. При использовании этого метода следует учитывать информацию о реализации всей выпущенной продукции, то есть что произвели, то и реализовали без остатков.

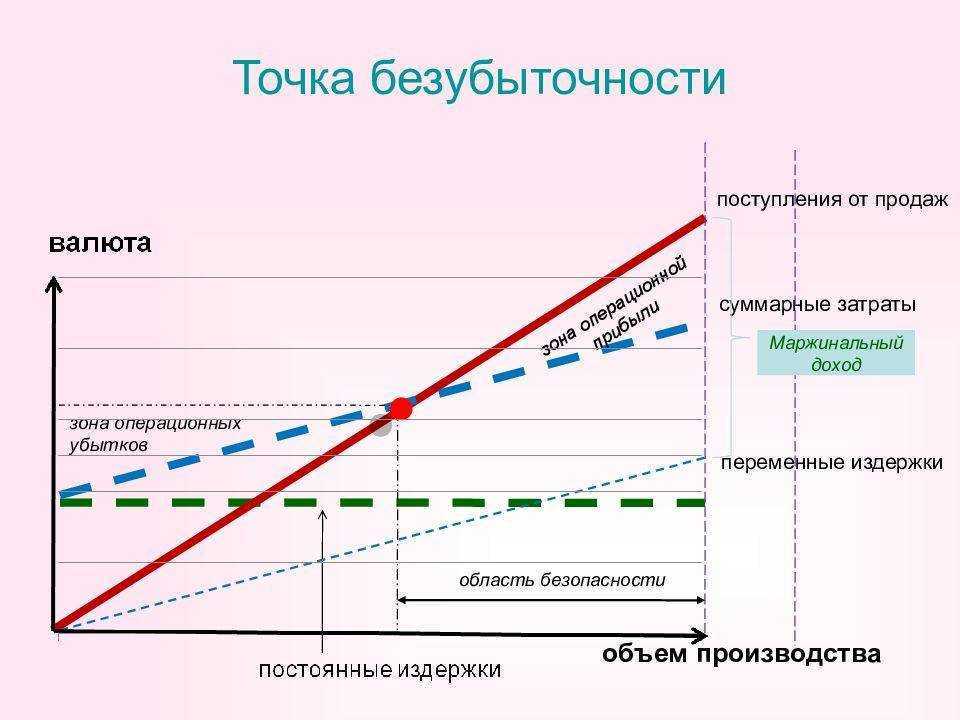

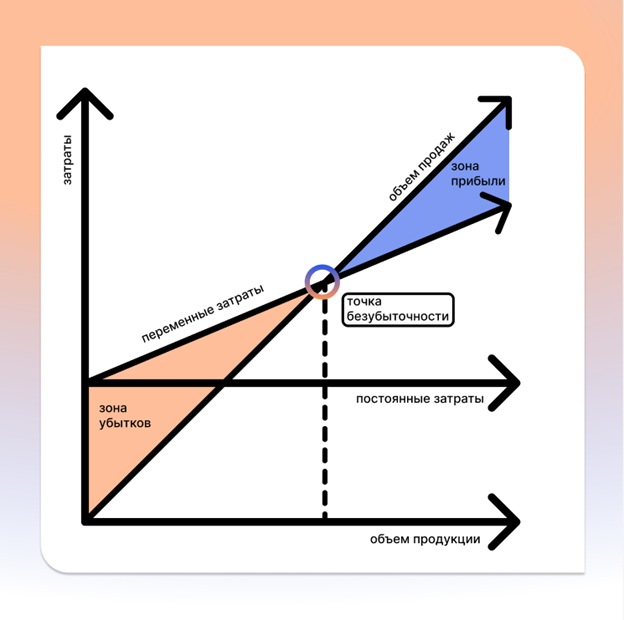

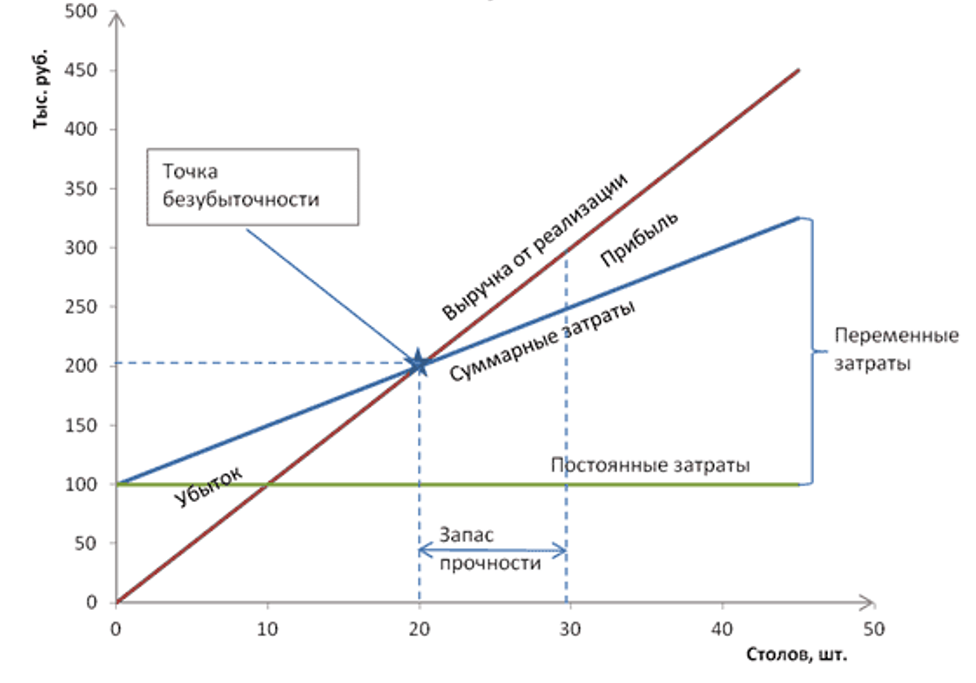

Графический способ предполагает построение графика с двумя осями X и Y, на которых соответственно откладывается объём произведённой продукции, и выручка с затратами переменными, постоянными и производственными. Точка на пересечении затрат и выручки от реализации называется безубыточной.

Для чего это нужно

В практике управления расчет критической точки применяется для оценки финансовых возможностей предприятия, как на уровне внешних пользователей информации (партнеров по бизнесу, госструктур), так и внутренних (руководителей производства, сектора продаж, аналитиков, собственников, владельцев акций, и др.).

Рассчитав порог рентабельности, можно:

- определить период окупаемости бизнеса в целом и отдельных его составляющих (например, определенной товарной новинки при ее реализации);

- определить стоимостные показатели реализации, оптимальные в определенных условиях, в том числе и цены.

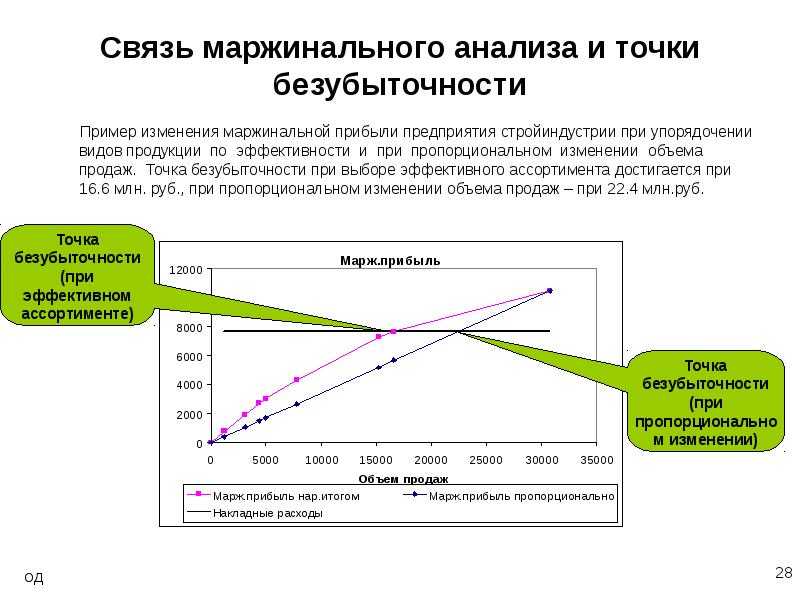

Кроме того, если анализировать точку безубыточности и факторы, на нее влияющие, в динамике, можно выявить проблемные моменты цикла «производство — продажа» и оперативно их устранить. Это касается изменения цен на продукцию, затрат на производство и реализацию и того, как они влияют на доходы.

При проведении финансового анализа на основе точки безубыточности:

специалист-аналитик обратит внимание, насколько близко фирма находится к точке безубыточности, и сделает вывод о ее финансовой устойчивости;

руководитель отдела продаж обратит внимание на оптимальную цену товара или услуги, которая при определенном уровне издержек дает возможность «отойти» от точки безубыточности и говорить о прибыльности;

руководитель производства обратит внимание на объем производства, при котором товар не будет залеживаться на складе, а сразу пойдет в реализацию и даст желанную прибыль;

кредиторов фирмы заинтересует уровень платежеспособности, прямо связанный с прибыльностью, и т.д.

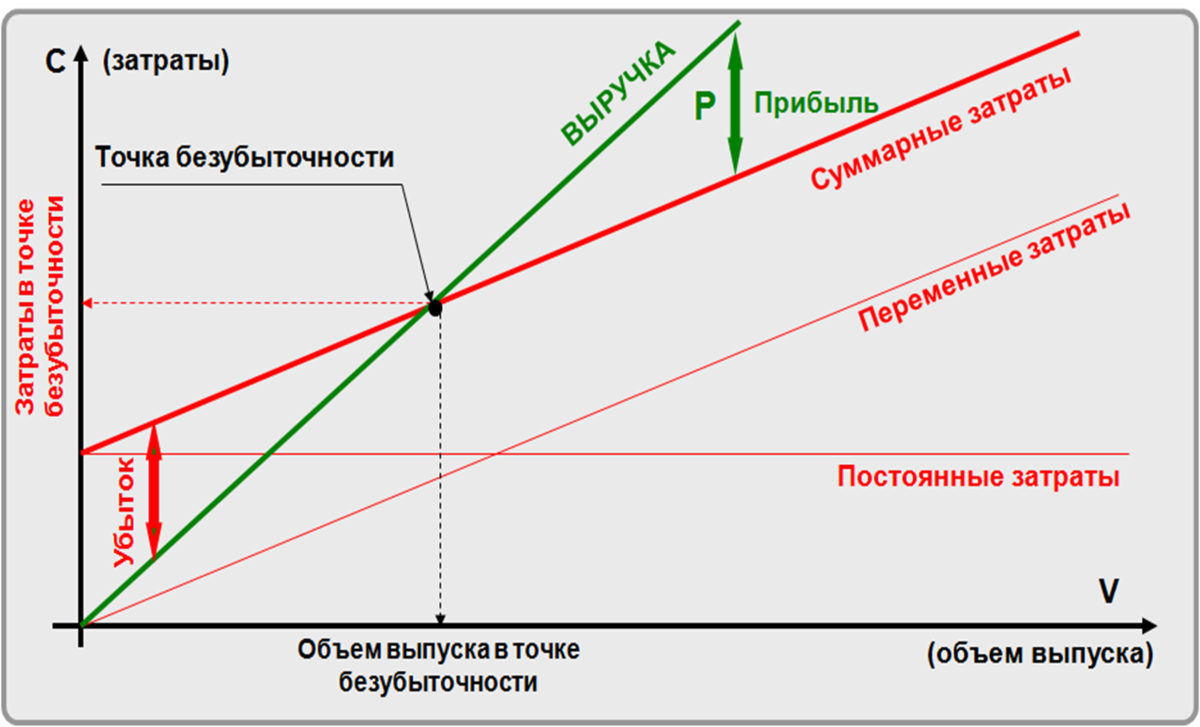

График

Построение графика безубыточности является неотъемлемой частью расчётов. Он показывает наглядно эффективность работы, получения прибыли и убытков.

Построение точки безубыточности на основе аналитических расчётов магазина, предприятия и производства в программе Excel будет выглядеть так:

Для предприятий, фирм и других юридических лиц, расчёт точки безубыточности является важным критерием оценки своей деятельности. Аналитические данные отражают целесообразность ведения бизнеса и возможные корректировки, в случае неполучения прибыли.

Сущность проведённых расчётов открывается при построении графика, на котором в большей степени и наглядно отображается вся необходимая информация, с помощью которой, возможно, сделать выводы.К ней относится объём производства, все существующие затраты как в натуральном, так и в денежном выражении.

Понять представленную на графике информацию, может, не только специалист в области экономики. Это связано с тем, что расположенная область выше точки безубыточности всегда свидетельствует об получении прибыли и наоборот. Располагая этими данными, возможно, внести изменения в политику производства или оказания услуг. А также в программе MicrosoftExcel, возможно, прогнозировать будущие изменения до воплощения их в реальность.

Точка безубыточности

Это тот оборот салона, при котором прибыль нулевая. Зная данный показатель, вы поймете, сколько услуг нужно оказать, чтобы работать «в ноль».

Поиск потенциально безопасной зоны работы состоит из ряда этапов:

- Сбор сведений об оборотах салона, тратах и прибыли;

- Расчет переменных и постоянных расходов;

- Вычисление точки безубыточности, при которой минимальные риски сработать в убыток;

- Оценка требуемого размера оборотов компании, обеспечивающего ее финансовую стабильность.

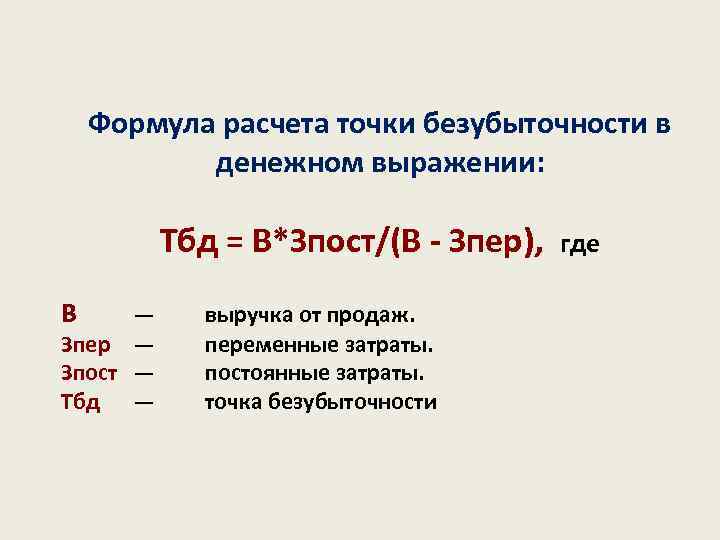

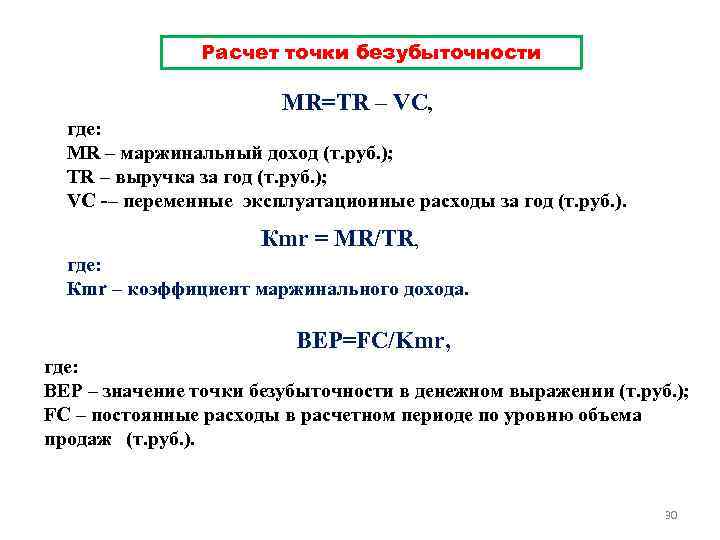

Точка безубыточности (сокращенно BEP) рассчитывается в денежном и натуральном выражении по формулам:

- Постоянные расходы / (стоимость процедуры или единицы товара – переменные затраты) — BEPв натуральном выражении;

- Постоянные расходы / коэффициент маржинальной прибыли — BEPв денежной форме.

При этом маржинальный доход = прибыль или выручка – переменные затраты, а коэффициент — это отношение маржинального дохода к выручке.

Для правильного расчета точки безубыточности следует разобраться с расходами. При различных вариантах роста оборотов салона абсолютно по-разному изменяются затраты. Они бывают:

- Постоянными — не зависящими от числа выполненных процедур;

- Переменными — линейно возрастающими при росте оборотов предприятия.

В качестве примера возьмем парикмахерскую экономкласса, ежедневно работающую с 9.00 до 21.00, загруженную на 65%.

Сначала рассчитаем себестоимость модельной стрижки для волос средней длины и классический французский маникюр.

Подсчитаем постоянные расходы, состоящие из:

- Арендных платежей;

- Оплаты CRM, интернета, телефонной линии;

- Вывоза отходов;

- Окладов администратора, бухгалтера, уборщика, руководителя;

- Платы за банковское обслуживание.

Условно ежемесячно эта сумма составляет 100 тыс. руб. или 3 333 руб. ежедневно, если в месяце 30 дней.

Рассчитываем долю переменных расходов, зависящую от размера выручки парикмахерской:

- 30% — зарплата мастера;

- 20,2% — налоги с фонда оплаты труда;

- 6% — УСН;

- 6% — реклама.

По прайсу цена стрижки 2 тыс. руб., в т. ч.:

- Оплата за работу парикмахера — 600;

- 2% на бальзам, шампунь — 40;

- 20,2% налоги — 121;

- УСН — 120;

- Реклама — 120.

Ежедневные постоянные расходы на парикмахерский зал и маникюрный кабинет составляют 3 333 или 1 667 на один объект.

На стрижку затрачивается час. Нормы загрузки среднестатистического салона составляют 65%. Вычисляем, сколько клиентов успеем обслужить при 12-часовом графике работы: 12 * 0,65 = 7,8 чел. Тогда на 1 процедуру приходится 1 667 / 7,8 = 214 руб. постоянных расходов.

Себестоимость стрижки получаем, суммировав все расходы: 600 + 40 + 121 + 120 + 120 + 214 = 1 215 руб. Чистая прибыль с одной услуги равна 785 руб. Если таких стрижек в месяц сделать 120, то заработаем 94 200 руб.

Французский маникюр по прайсу стоит 1 800 руб. Считаем себестоимость услуги по такому же алгоритму:

- Оплата мастеру 30% — 540;

- Гель-лак и прочие материалы (15%) — 270;

- Отчисления с ФОТ — 109;

- УСН — 108;

- Рекламные акции — 108.

В среднем на одну процедуру тратится 1,5 часа. При 12 часовой рабочей смене мастер успеет выполнить 9 маникюров. Учитывая загрузку 65%, получаем 0,65 * 9 = 5,85 чел. в день. Постоянные расходы, приходящиеся на 5,85 маникюров, составят 285 руб. (1 666 / 5,85)

Итого себестоимость одной услуги получается 1 420 руб., а чистая прибыль 380 руб. Если сможем в месяц обслужить 200 клиентов, заработаем 76 тыс. руб. Вместе с доходом от стрижки получим 170 200 руб.

Рассчитаем точку безубыточности в стоимостном выражении.

- Маржинальный доход: 155 752 = 170 200 – ((600 + 40 + 121 + 120 + 120) * 7,8 + (540 + 270 + 109 + 108 + 108) * 5,85));

- Коэффициент маржинальной прибыли: 0,92= 155 752 / 170 200;

- BEP: 108 696 = 100 000 / 0,92.

Приведенный пример расчета является усредненным и подразумевает, что все затраты будут одинаковыми. На деле стоит учитывать различные сценарии роста доходности салона. Увеличение выручки за счет поднятия цен на услуги или привлечения новых клиентов, по-разному повлияет на структуру затрат.

Расчет точки безубыточности

Чтобы вычислить данный параметр применяется понятие затрат, которые разделяются на переменные и постоянные

Важно правильно определить, какие из расходов следует считать переменными, а какие отнести к постоянным

К основным переменным затратам обычно относят:

- зарплату и отчисления на основных рабочих;

- основные и вспомогательные материалы и сырье;

- комплектующие и полуфабрикаты;

- энергию и топливо для технологических нужд.

К основным постоянным относят:

- зарплату и отчисления на управленческие расходы;

- арендную плату;

- амортизационные отчисления.

- Постоянные затраты не меняются со временем и не зависят от объема. На их изменение оказывают влияние следующие факторы:

- рост или разделение предприятия;

- рост или падение производства;

- инфляция;

- изменение арендной платы.

И, напротив, переменные затраты претерпевают изменения одновременно с показателями продаж и производства. Чем они выше, тем больше и суммы переменных затрат.

- Величину точки безубыточности возможно рассчитать в двух выражениях:

- натуральном;

- стоимостном.

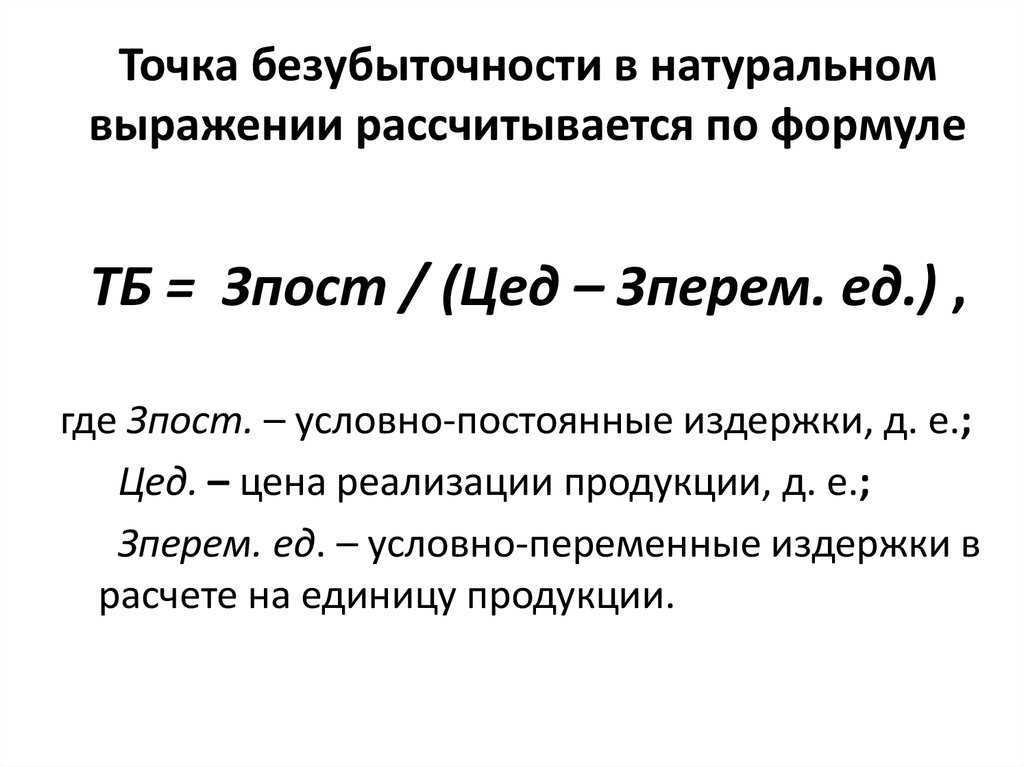

Расчет в натуральном выражении

- В натуральном выражении точка безубыточности (ТБУ) рассчитывается при помощи следующих показателей:

- цена товара (услуги, работы) (Ц);

- переменные затраты на единицу товара (ПЗЕ).

- постоянные затраты на объем продаж или производства(ПЗО);

Рассчитать ТБУ в натуральном выражении возможно по следующей формуле:

ТБУ=ПЗО/(Ц-ПЗЕ)

Расчет в стоимостном выражении

- Для получения значения стоимостного выражения ТБУ используются следующие показатели:

- выручка (доходы) (В) или цена (Ц);

- переменные затраты на объем производства (ПЗО) или переменные затраты на единицу товара (ПЗЕ);

- постоянные затраты на объем производства или продаж(ПЗО).

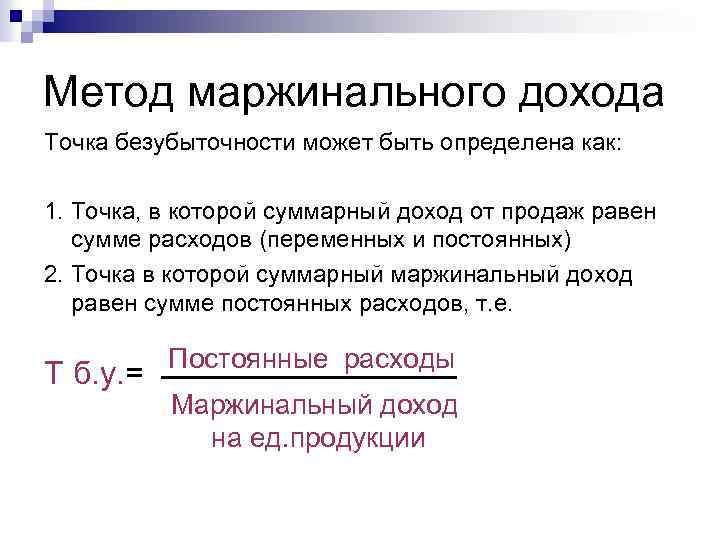

Сначала вычисляется маржинальный доход и его часть (доля) в выручке (коэффициент маржинального дохода).

Размер маржинального дохода (МД) вычисляется как разница между размером выручки и величиной переменных затрат на объем продаж.

МД=В-ПЗО

Так как цена определяется как величина выручки на единицу товара (Ц=В/О, где О – объем продаж), рассчитать маржинальный доход возможно как разницу между ценой товара и переменными затратами на единицу товара.

МД=Ц-ПЗЕ

Коэффициент маржинального дохода (КМД) вычисляется по следующей формуле:

КМД=МД/В

или (если маржинальный доход вычислялся исходя из цены):

КМД=МД/Ц

Оба варианта вычисления коэффициента маржинального дохода дадут один и тот же результат.

ТБУ в стоимостном выражении (порог рентабельности) вычисляется по следующей формуле:

ТБУ=ПЗ/КМД

Путем таких расчетов мы получим тот критический размер выручки(дохода), при котором компания получит нулевую прибыль.

Что дает расчет точки безубыточности

Знать точку безубыточности и все необходимые для ее расчета параметры очень полезно для бизнеса, для этого есть, как минимум, 5 причин.

-

Возможность оценить риски. Как в случае со стартапом расчет поможет предпринимателю решить, стоит ли игра свеч, так и любой другой бизнес может рассчитать, сколько дней в месяц приходится работать на покрытие расходов. Если это 5-7-10 дней в месяц, отлично, а если 20-25 — необходимо менять либо подходы, либо бизнес, потому что любой форс-мажор приведет к убыткам. Чем больше дней в месяц вы работаете в прибыль — тем стабильнее ваш бизнес.

-

Возможность анализа постоянных и переменных затрат. Переменными затратами проще управлять, а высокий уровень постоянных затрат в кризисные моменты снижает устойчивость бизнеса. Понимая это, можно целенаправленно сокращать постоянные затраты, например, переехать в офис с меньшей арендной платой.

-

Понимание перспектив. Точка безубыточности покажет, есть ли перспективы у бизнеса при существующих условиях, или нужно прямо здесь и сейчас задуматься о повышении его эффективности.

-

Экспресс-метод оценки бизнеса. Если одно мебельное производство при существующей ситуации выходит в точку ноль через 6 дней, а второе — через 18, понятно, что купить как готовый бизнес выгоднее первое. Даже если цена первого производства чуть выше.

-

Возможность работать с ценой. Как в случае с разработчиком сайтов точка безубыточности покажет, что цену пора повышать — или, наоборот, можно снизить и получить ценовое конкурентное преимущество.

Не обязательно считать точку безубыточности самостоятельно, если вам сложно выделить на это время. Можно создать задачу на фриланс-бирже WorkSpace, и подобрать специалиста, который сделает это за вас.

Маркетинговые исследования для бизнеса: зачем нужны и как проводить

Планирование безубыточности

Перечисленные методы просты в расчетах для одного товара и подойдет для компаний с устойчивым рынком и постоянной ценой сбыта.

Однако существует ряд недостатков:

- невозможно учесть сезонность и колебания стоимости;

- на рынках часто повышается конкретность, появляются прогрессивные технологии и маркетинговые ходы;

- стоимость сырья может меняться;

- постоянным покупателям и оптовикам предоставляют скидки, что не учтено в формуле.

Анализ точки безубыточности должен происходить в комплексе с различными факторами и экономическими показателями.

По полученным данным анализируют текущую рыночную конъектуру и весомые факторы, влияющие на себестоимость. Планирование заключается в прогнозировании издержек и конкурентной стоимости. Данные необходимы для плана безубыточности и размера производства, которые заносят в финансовый план организации. Для эффективного функционирования периодически необходимо проводить контроль выполнения утвержденных целей.

Этапы планирования:

- Анализ текущего положения. Необходимо определить слабые и сильные стороны, а так же пути уменьшения себестоимости при учете внешних и внутренних факторов. Дается оценка службам сбыта и сбыта, уровень рациональности производственного процесса и менеджмента. Среди внешних фактором обязательно рассматривают занимаемую долю рынка, работу конкурентов, подконтрольные компании, экономическую и политическую ситуацию, изменение потребительского спроса.

- Прогнозирование стоимости в будущем с учетом рассмотренных ранее факторов. Происходит исследование альтернативных вариант сбыта, планируется конкурентный диапазон наценки, рассматривается возможность перестройки на производства схожей продукции при возникновении неблагоприятной обстановки.

- Расчет себестоимости, постоянных и переменных затрат. Определяется размер незавершенного производства, потребность в оборотных и основных средствах, источники приобретения оборотных средств. В издержках должны быть учтены возможные расходы по лизингу, кредиту и схожим обязательствам.

- Расчет точки безубыточности. Рассчитывается требуемый размер кромки безопасности: чем меньше стабильность внешней обстановки, тем больше должна быть кромка безопасности. Потом определяют объем выпуска с учетом кромки безопасности.

- Планирование стоимости. Рассчитывается цена на товар, который поможет достичь желаемого уровня продаж. С новой стоимостью повторно определяют точку безубыточности, кромку безопасности. Если потребуется, то пункты 3 и 4 повторяют для поиска резервов снижения стоимости и достижения требуемому запасу прочности.

- Утверждение окончательного плана продаж и безубыточности по периодам. Утверждение производят по значению критического объема.

Контроль безубыточности. Он происходит в несколько этапов: контроль статей расходов, плана продаж, себестоимости, перечисление оплаты от покупателей. Руководство организации всегда должно знать уровень соответствия текущего положения запланированному значению безубыточности.

Расчет точки безубыточности помогает определить минимальную границу производства или продаж для организаций. Модель хорошо используется на крупном производстве со стабильным рынком сбыта. Модель точки безубыточности позволяет найти безопасную зону – удаленность компании от критического значения, когда прибыль становится нулевой.

Как рассчитать

Для расчета показателя берутся следующие данные по товарам (работам, услугам):

- объем производства и продаж в натуральных единицах (ОПиП);

- продажная цена единицы продукции (ПЦ);

- себестоимость единицы продукции по переменным расходам (ССТпр);

- постоянные расходы (ПСТР);

- переменные расходы (ПРМР);

- выручка (В).

Как внешние и внутренние пользователи могут использовать информацию о точке безубыточности?

Переменными расходами считаются ТМЦ, п/фабрикаты, комплектующие, расходуемая энергия, заработная плата рабочих с отчислениями и др. Постоянными расходами считаются амортизация, заработная плата АУП (оклады) с отчислениями, арендная плата за административные помещения и др.

Переменные расходы ПРМР (их еще называют динамическими) берут либо из отчетности, готовое значение, либо используют равенство ПРМР = ОПиП*ССТпр – объем производства и продаж умножается на переменные расходы единицы продукции. Все показатели берутся за один и тот же период.

На заметку! В производстве чаще рассчитывают показатель в натуральных единицах, а в торговле – в стоимостных.

В натуральных единицах

При расчете в натуральных единицах (по объему производства и продаж) формула будет такой:

ТБн = ПСТР / (ПЦ – ПРМР / ОПиП).

При этом величина ПРМР/ОПиП и представляет собой, как уже было сказано, переменные расходы на единицу продукции.

Пример: пусть условно постоянные расходы фирмы — 70 тыс. руб., переменные расходы в единице продукции — 110 руб., продажная цена (цена реализации) — 250 руб. Показатель безубыточности в натуральном выражении равен:

ТБн = 70000 / (250 — 110) = 70000 / 140 = 500 ед. – точка безубыточности.

По стоимости (по выручке)

Если натуральный показатель ТБн умножить на цену реализации, получим его денежный эквивалент. ТБс = ТБн * ПЦ = 500 * 250 = 125000 руб. – точка выхода «в ноль» по валовому доходу.

Можно применить такую формулу:

ТБс = (В * ПСТР) / (В — ПРМР).

Пример: пусть условно постоянные расходы фирмы — 70 тыс. руб., переменные расходы — 75 тыс. руб., выручка — 120 тыс. руб. ТБс = (120000 * 70000) / (120000 — 75000) = 8400000000 / 45000 = 186667 руб. При реализации в указанном объеме убытки фирмы нулевые.

Зачем нужен расчет точки безубыточности

Этот показатель позволяет определить, сколько продукции нужно выпустить и реализовать, чтобы покрыть произведенные расходы. Его анализ помогает понять, что можно сделать, чтобы выйти на прибыль: увеличить продажи, сократить издержки, отказаться от производства данной продукции и т. п.

Основная цель расчета ТБУ – видение перспектив развития бизнеса. Показатель дает возможность сориентироваться, сколько времени нужно предприятию, чтобы рассчитаться с долгами, которые образуются в момент запуска производства, а также когда можно рассчитывать на получение собственной прибыли.

С помощью ТБУ можно сориентироваться, сколько должно поступать средств от заказчиков, покупателей, чтобы предприятие «держалось на плаву», то есть работало без убытков.

Расчет точки дает важную информацию для руководства предприятия:

- минимальную цену продукции, товара, стоимость услуги, ниже которой продажи становятся нецелесообразными;

- насколько безубыточный объем продукции вообще можно произвести и позволяют ли это производственные мощности;

- точный расчет постоянных затрат покажет, на чем можно сэкономить и сместить точку безубыточности в меньшую сторону.

Соответственно, метод анализа точки безубыточности используется для определения минимального объема производства, однако необходимые для ее расчета данные важны в различных ситуациях.

Что показывает точка безубыточности

Точка безубыточности (комбинация ее компонентов) показывает отчетный период, по итогам которого предприятие принесло прибыль. В зависимости от дальнейшей динамики продаж и объема выпуска товаров фирма может увеличивать прибыль, либо, наоборот, снижать ее и не обеспечивать, таким образом, достижения точки безубыточности.

То есть точка безубыточности — это динамический показатель. Но успешное предприятие, однажды достигнув его, как правило, удерживается на нем в дальнейшем.

Сроки достижения точки безубыточности бизнес-проекта — важнейший показатель для предпринимателя, инвестора, партнера, кредитора. Любой из них ожидает скорейшего достижения того момента, когда бизнес начнет приносить прибыль, а также рассчитывает на то, что фирма будет в дальнейшем развиваться при позитивной динамике выручки и объема выпускаемых товаров в сочетании с оптимальными издержками.

Разобраться в финансовых показателях и других важных вопросах для управленца поможет курс повышения квалификации: «Финансовый анализ и финансовое моделирование для бухгалтеров».

Освойте навыки финансовой аналитики, повысьте свою ценность как эксперта и станьте востребованным специалистом.

Финансовое моделирование сделает из простого бухгалтера финдира, позволяя эффективно управлять деньгами и прогнозировать развитие компании.

Сейчас купить курс можно по акции: 7 490 ₽ 29 900 ₽.

Старт потока уже завтра — 1 ноября. Присоединяйтесь!

Посмотреть программу

Прочие допущения

Предположение о том, что услуги и материалы, которые используются в производстве, остаются неизменными, также весьма спорно. Однако оно значительно облегчает оценку. Имеют место также следующие предположения:

- Производительность не изменяется.

- Отсутствуют сдвиги в структуре. На данном предположении есть смысл остановиться более подробно. Выше рассматривался выпуск одной единицы товара. Соответственно, проблем распределения затрат на разные изделия, установления их цен, определения эффективности той либо другой структуры производства не возникало. В условиях изменчивости оценка требует использования дополнительных критериев. Точка безубыточности продаж точно устанавливается только при конкретной структуре выпуска товара.

- На расходы релевантное воздействие оказывает только количество изготовленного товара. Это предположение имеет особое значение для анализа. В данном случае следует абстрагироваться от влияния внешних факторов и включить к постоянным расходам все издержки, не зависящие от количества продукции.

- Производственный и реализационный объемы равны либо изменения в начальных и конечных запасах незначительны.

Что такое точка безубыточности и какие показатели нужны для её расчёта

Точка безубыточности — это такой объём продаж, при котором бизнес начинает работать «в ноль», то есть когда выручка и общие затраты равны.

Представьте, что фирма «Комфорт» делает стулья. Один стул стоит 1 000 рублей, а материалы для него обходятся в 600 рублей.

Это не значит, что с одного стула бизнесмен получит прибыль в 400 рублей, а с 10 стульев — 4 000 рублей.

Материалы для стула — это переменные затраты. Для 10 стульев их нужно на 6 000 рублей, а для 100 — на 60 000.

Переменные затраты напрямую зависят от выручки. Чем больше выручка, тем больше таких затрат, меньше выручка — меньше переменных затрат. Это затраты на материалы, сырье, закупку товаров для перепродажи, зарплату рабочих или менеджеров, если она зависит от выпуска или объёмов продаж.

Но кроме этого есть еще и постоянные затраты. У фирмы из нашего примера есть еще офис, склад и мастерская, за аренду которых нужно платить. Есть сотрудники на окладе, расходы на охрану, оргтехнику и т.д. Все это никак не зависит от выручки. Даже если фирма не продаст ни одного стула, всё равно придётся платить аренду, зарплату и т.д.

Точка безубыточности нужна для того, чтобы знать, на какую сумму нужно продать стульев, чтобы доходы полностью покрыли и постоянные, и переменные затраты, после чего бизнес начнет приносить прибыль.

Если фирма наймёт еще одного сотрудника или поднимут арендную плату, точка безубыточности сдвинется и это будет уже другая сумма.

Чтобы рассчитать точку безубыточности, понадобятся следующие показатели:

- Постоянные затраты.

- Маржинальная прибыль. Это разность между выручкой и переменными затратами. У бизнеса обязательно есть постоянные затраты, поэтому чистая прибыль всегда будет меньше, чем маржинальная.

- Рентабельность по маржинальной прибыли. Это отношение маржинальной прибыли к выручке.

Оптимизировать налоги — легко!

Максимально полные рекомендации по снижению расходов от команды специалистов сервиса «Моё дело»

Узнать подробнее

Точка безубыточности

Точка безубыточности – это объем продаж, при котором прибыль компании равна нулю. Соответственно в этом состоянии нет ни прибыли, ни расходов. Точка безубыточности рассчитывается как в натуральном выражении, в виде объема реализации, так и денежной форме, в виде выручки.

Например, если совокупные затраты (сумма общих постоянных и общих переменных затрат) предприятия равны 100 000 тенге, то, чтобы покрыть затраты, доход должен быть равен не менее 100 000 тенге. Этот показатель и будет точкой безубыточности.

Так как у разных видов бизнеса, могут отличаться внутренние процессы, то во избежание искажения информации, при расчёте точки безубыточности, следует учитывать следующие требования и допущения:

- Объем продаж равен объему реализации;

- Цена продажи постоянна;

- Цены сырья и материалов постоянны;

- Ассортимент продукции не меняется;

- Производительность труда неизменна;

- Расходы должны быть классифицированы как постоянные и переменные затраты.

Расчёт точки безубыточности возможен, если известны следующие показатели:

- Цена продажи;

- Переменные издержки на единицу продукции;

- Постоянные издержки.

Расчёт точки безубыточности в натуральных величинах, выполняется по формуле:

Расчёт точки безубыточности в денежном выражении, можно выполнить, используя формулу:

![]()

Рассчитаем точку безубыточности по результатам работы, оценим ее изменение в связи с планируемым изменением объемов производства.

На практике предпринимателю важно понимать, получает ли бизнес прибыль, неся определенный уровень затрат с учетом текущего уровня производства.

Если ситуация на предприятии находится в зоне риска: объем продаж вблизи точки безубыточности или вовсе приносит убытки, нужно принимать срочные меры для улучшения ситуации.

Рассмотрим на примере расчёт точки безубыточности.

Пример

Пекарня в марте произвела и реализовала 40 000 булок, а в апреле 35 000 булок.

Цена продажи 1 булки хлеба – 150 тенге;

Постоянные затраты за месяц – 900 000 тенге;

Переменные затратны на 1 булку хлеба – 109 тенге/штука.

| Показатель |

Формула |

Расчёт (март) |

Итого (март) |

Итого (март) |

Итого (апрель) |

| Выручка | Объем продаж х Цена | 40 000 х 150 | 6 000 000 | 35 000 х 150 | 5 250 000 |

| Точка безубыточности (шт) | Постоянные затраты/(Цена-Переменные издержки на единицу продукции) | 900 000/(150-109) | 21 951 шт. | 900 000/(150-109) | 21 951 шт. |

| Точка безубыточности (тг) | Точка безубыточности (шт) х Цена | 21 951 х 150 | 21 951 х 150 | 21 951 х 150 | 3 292 693 тг. |

Видно, что при объеме производства 40 000 булок и при сокращении объемов производства до 35 000 единиц, точка безубыточности остаётся неизменной и равна 21 951 булку. Таким образом, можно сделать вывод, что объем реализации не влияет на показатель точки безубыточности, так как компоненты расчётов в виде цены, постоянных затрат и переменных затрат на единицу продукции неизменны.

Для того чтобы оценить динамику изменений результатов деятельности, рассчитывается маржа безопасности.