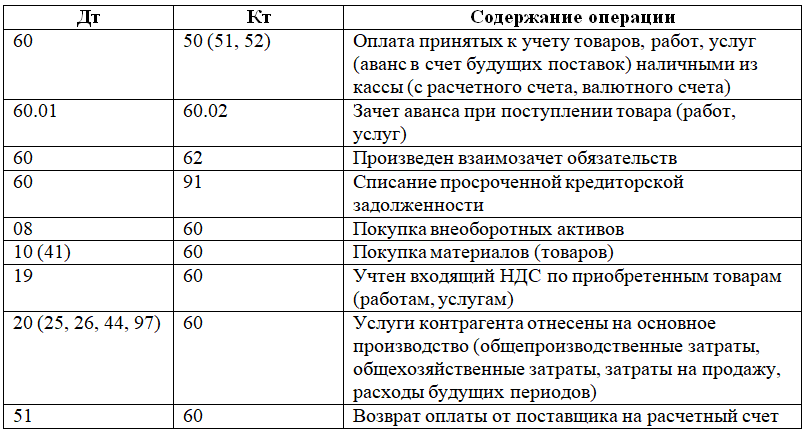

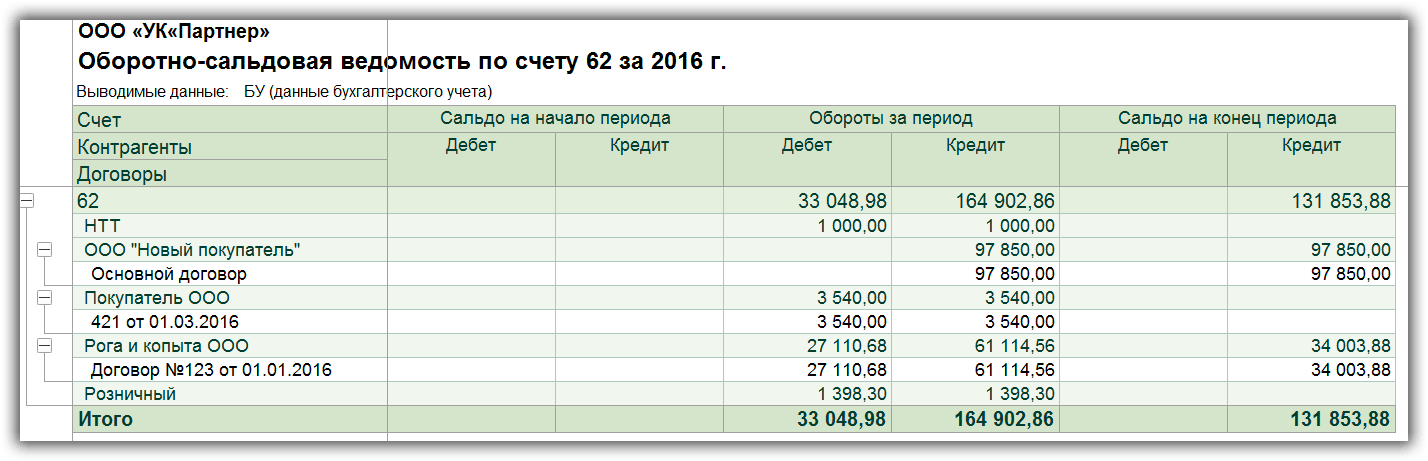

Оборотно — сальдовая ведомость по расчетам с поставщиками и подрядчиками

Ее формирование является одним из ключевых элементов, дающих возможность контролировать документооборот на предприятии для дальнейшего составления отчетностей в налоговые органы

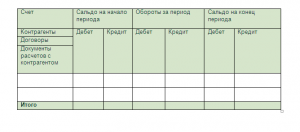

Структура ведомости

В общем виде она представлена следующим рисунком:

Оборотно-сальдовая ведомость по счету 60

В первом столбце указывается наименование всех продавцов. Начальное сальдо позволяет увидеть задолженности и авансы, переведенные ранее. Сальдо по дебету указывает на произведенные перечисления денежных средств, по которым не было поставки материалов или документы не были вовремя предоставлены в бухгалтерию; по кредиту – сумма всех поступивших товарно-материальных ценностей, приобретение которых не было оплачено.

В течение периода возникают текущие взаиморасчеты. Аналогично сальдо в обороты по дебету попадают все платежи, по кредиту – поступления. Продолжительность времени анализа выбирается произвольно (от операций в один определенный день до любого произвольно выбранного интервала). Конечное сальдо указывает на какие-либо неразрешенные вопросы с поставками и позволяет четко отследить документооборот и оплаты.

Совет! При ведении бухучета в специализированных программных продуктах, можно рассматривать не только общий вид расчетов, но и ведомости отдельно по выплаченным авансам и покупкам.

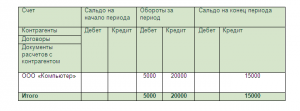

Пример заполнения

Организация приобрела новый компьютер за 20000 рублей. По условиям соглашения оплату можно производить частями по 5000 рублей в месяц. В бухгалтерском учете данные действия отражаются следующими проводками:

- Дт10 Кт 60 — 20000 получен компьютер от поставщика

- Д60 Кт51 – 5000 перечислен первый платеж по компьютеру

По результатам проверки взаиморасчетов видим, что долг организации перед контрагентом составляет 15000 рублей на конец периода. Необходимо отслеживать данные задолженности, чтобы компании – продавцы были заинтересованы в работе с компанией.

Возникающие ошибки

В эпоху активного развития технологий практически нигде не используется ручной способ рисования счетов, но широко распространены различные программные продукты, лидерами из которых являются разработки 1С. В них можно сформировать регистры бухгалтерского учета, чтобы более качественно анализировать состояние всех платежей и поступлений.

Преимуществом использования оборотно — сальдовой ведомости в 1С для контроля является возможность анализировать не только общую ведомость, но и рассматривать отдельно выплаченные авансы (60,02) и возникающую задолженность за поступившие товары, работы, услуги (60,01). Кроме того, из ведомости можно перейти в анализ счета конкретно по операциям с данным контрагентом и в случае возникновения вопросов сразу посмотреть наличие или отсутствие документов.

Встречаются ситуации, когда одна и та же сумма попадает в обороты по 60.01 и 60.02 и не перекрывается. Это может быть связано в первую очередь с нарушением последовательности проведения документов

Если перепроведение не изменило ситуации, то следует обратить внимание на возможную привязку оплат и поступлений к различным договорам или счетам

Как сформировать оборотно-сальдовую ведомость по счету 60 в 1С можно посмотреть в видео:

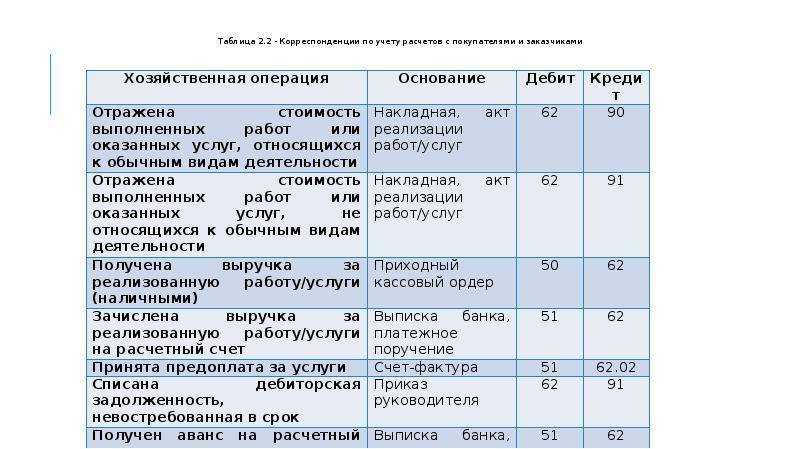

Счет 62 в бухгалтерском учете: проводки, субсчета, примеры

Как известно, доходом признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала организации (п. 2 ПБУ 9/99). Себестоимость же безвозмездно передаваемых товаров представляет собой затраты, не связанные с получением дохода (экономические выгоды не извлекаются), и не учитывается в составе расходов продавца при исчислении налога на прибыль (п. 16 ст. 270 НК РФ). Известно, что передача права собственности на товары на безвозмездной основе признается реализацией, которая, в свою очередь, является объектом обложения НДС (п.

1 ст. 146 НК РФ). Таким образом, у продавца появляется обязанность заплатить НДС со стоимости безвозмездно переданного имущества.

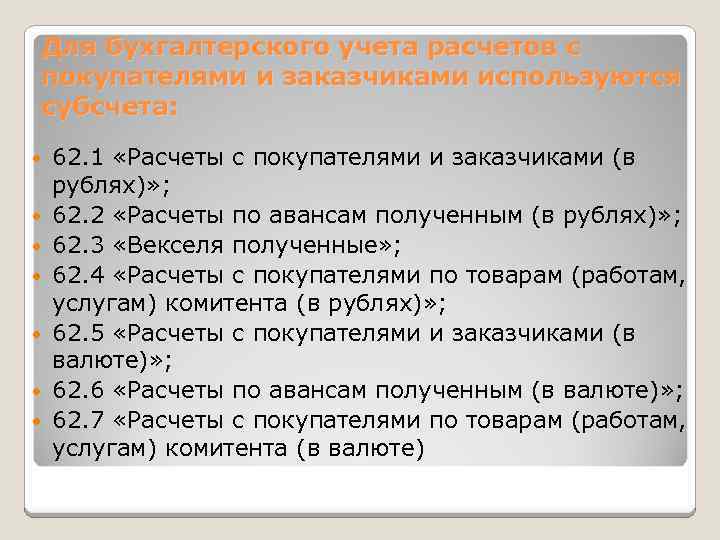

Субсчета счета 62

К счету 62 можно открыть шесть субсчетов:

- 62-1 «Расчеты по государственным контрактам»;

- 62-2 «Расчеты с заготовительными и перерабатывающими организациями АПК»;

- 62-3 «Расчеты по векселям полученным»;

- 62-4 «Расчеты по авансам полученным»;

- 62-5 «Внутригрупповые расчеты взаимосвязанных организаций»;

- 62-6 «Расчеты с прочими покупателями и заказчиками».

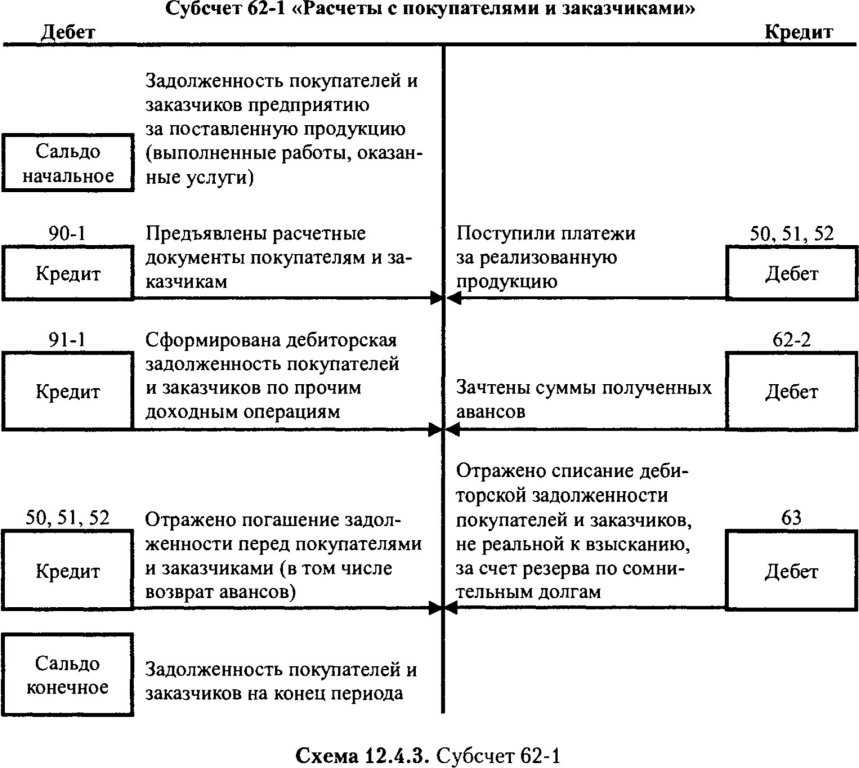

Субсчет 62-1 — для обобщения данных о расчетах с госорганами за проданную продукцию и скот. По мере признания продажи в счет выполнения госзаказов задолженность уполномоченных органов отражают по дебету этого субсчета в корреспонденции со счетом 90 «Продажи». Если отгрузка с/х продукции производилась в счет погашения ранее полученного товарного кредита, то одновременно делают запись по дебету счетов 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» и кредиту субсчета 62-1 «Расчеты по государственным контрактам».

Субсчет 62-2 — для обобщения информации о расчетах за проданную с/х продукцию, животных и оказанные услуги по их доставке, в порядке выполнения договоров. По мере признания продажи заготовительным организациям задолженность отражают но дебету этого субсчета в корреспонденции со счетом 90 «Продажи», субсчет 1 «Выручка». Если сельскохозяйственная организация и заготовительная организация входят в состав взаимосвязанной группы, то такие расчеты следует учитывать на субсчете 62-6 «Внутригрупповые расчеты взаимосвязанных организаций».

На субсчете 62-3 отражают информацию о задолженности покупателей и заказчиков, обеспеченной полученными векселями. Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 62 «Расчеты с покупателями и заказчиками» (на сумму погашения задолженности) и 91 «Прочие доходы и расходы» (на величину процента).

Субсчет 62-4 применяют для отражения информации о расчетах по полученным авансам в соответствии с договорами под поставку материально-производственных запасов либо под выполнение работ, производимых для заказчиков по частичной готовности. Суммы полученных авансов и предварительной оплаты отражают по кредиту счета 62-4 в корреспонденции со счетами учета денежных средств. Средства полученных авансов и предварительной оплаты, зачтенные при предъявлении покупателем или заказчиком расчетных документов за поставленные изделия, отражают по дебету субсчета 62-4 и кредиту субсчетов 62-2 и 62-6.

На субсчете 62-5 отражают информацию о расчетах взаимосвязанных организаций (холдингов, финансово-промышленных групп и др.) за проданную продукцию, животных, выполненные работы и оказанные услуги. Информация этого субсчета используется при определении корректировок, необходимых для составления сводной (консолидированной) отчетности.

На субсчете 62-6 отражают информацию с остальными покупателями и заказчиками (юридическими и физическими лицами) по операциям продажи готовой продукции, товаров, животных, а также выполнения работ и оказания услуг, не предусмотренных на других субсчетах счета 62. В частности, на указанном субсчете могут отражаться следующие расчеты:

- с ИП без образования юрлица за проданную им продукцию и выполненные работы;

- с с/х организациями за оказанные услуги (переработка давальческого сырья, выполненные работы вспомогательными производствами и т.п.).

При отгрузке продукции, животных, материалов; выполнении работ и оказании услуг оформляются соответствующие первичные документы: товарно-транспортные накладные, акты приема-сдачи выполненных работ и др. Основными документами по возникновению расчетных взаимоотношений сельскохозяйственных и заготовительных организаций являются приемные квитанции. Форма квитанций зависит от вида реализуемой продукции: зерно, молоко, скот и т.п. В соответствии с налоговым законодательством информация, отраженная в перечисленных документах, подлежит регистрации в счетах-фактурах установленной формы. При получении денежных средств в виде авансовых или иных платежей в счет предстоящих поставок продукции животных (выполнения работ, оказания услуг) организацией также составляется счет-фактура.

Что означает проводка д62 к90

Из перечисленного единовременное выполнение каких условий необходимо для отнесения объектов к нематериальным активам: 1) использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации; 2) использование в течение длительного времени; 3) организацией не предполагается последующая перепродажа данных активов; 4) способность приносить организации экономические выгоды; 5) наличие надлежаще оформленных документов; 6) наличие материально-вещественной (физической) структуры 1,2,3,4,5 Из перечисленного к бухгалтерскому учету в качестве материально-производственных запасов принимаются активы: 1) используемые в качестве сырья, материалов и т. п.

Корреспонденция счета

Бухсчет 62 корреспондирует со многими регистрами, как по дебету, так и по кредиту. Это основано на том, что он, так или иначе, коррелирует с большим количеством позиций за счет общности расчетов с контрагентами и их взаимосвязанности с другими операциями. Среди спецсчетов, с которым происходит корреляция по дебету можно выделить:

- 46 — Выполненные этапы по незавершенным работам;

- 50 — Касса;

- 51 — Расчетные счета;

- 52 — Валютные счета;

- 55 — Специальные счета в банках;

- 57 — Переводы в пути;

- 62 — Расчеты с контрагентами;

- 76 — Расчеты с разными дебиторами и кредиторами;

- 79 — Внутрихозяйственные расчеты;

- 90 — Продажи;

- 91 — Прочие доходы и расходы.

По кредиту, 62 спецсчет связан со следующими счетами:

- 50 — Кассой;

- 51 — Расчетными счетами;

- 52 — Валютными счетами;

- 55 — Специальными счетами в банках;

- 57 — Переводами в пути;

- 60 — Расчетами с поставщиками и подрядчиками;

- 62 — Расчетами с покупателями и заказчиками;

- 63 — Резервами по сомнительным долгам;

- 66 — Расчетами по краткосрочным кредитам и займам;

- 67 — Расчетами по долгосрочным кредитам и займам;

- 73 — Расчетами с персоналом по прочим операциям;

- 75 — Расчетами с учредителями;

- 76 — Расчетами с разными дебиторами и кредиторами;

- 79 — Расчетами внутри экономического хозяйства.

Аналитическая карточка 62 спецсчета с оборотами и сальдо на конкретный период

Что нужно учитывать?

Стоит отметить тот факт, что, в соответствии с пунктом 6.2 ПБУ 9/99, 62.01 счет бухгалтерского учета, составляемый в процессе выполнения работ, а также при продаже каких-либо товаров на условиях коммерческого кредита в виде рассрочки или же отсрочки выплаты, должен включать в себя дебиторскую задолженность в полной сумме по составленному договору.

Если же компания получает претензии относительно уплаты стоимости продукции или услуг несоответствующего качества, а также снижении цены договора, в таком случае предприятие должно соглашаться с полученными от заказчика требованиями или же решать данный вопрос уже в судебном порядке. Если все решается мирно, то при согласии с требованиями потребителя на всех счетах бухгалтерского учета должна осуществляться запись, которая уменьшает общую сумму дебиторской задолженности заказчика.

Проводки дебет 62 и кредит 62, 91, 76, 90 (нюансы)

Но в результате широкого использования компьютерных программ присвоение кода субсчета на практике происходит примерно одинаково. Например:

Счет 62.1 (или 62.01 в большинстве актуальных версий бухпрограмм) назначается для учета расчетов по постоплате. Когда товар отгружен (услуги оказаны), а оплата еще не поступила.

Счет 62.2 (или 62.02) используется для учета поступивших платежей в счет будущих отгрузок (выполнения работ, оказания услуг). Сальдо — кредитовое и характеризует размер обязательств организации перед контрагентами, перечислившими предоплату по сделкам.

Больше об автоматизации бухучета читайте в материале «Обзор программ для учета расходов и доходов организации».

Коды баланса и их расшифровка

Нюансы использования субсчетов на примере: Дт 62.1 Кт 62.2

На счете 62 должен быть обеспечен аналитический учет по следующим параметрам:

- По выставленным счетам.

- По каждому контрагенту.

- По группам аффилированных лиц (с которыми потом должна составляться консолидированная отчетность).

- По характеристикам оплаты (полученные предоплаты, постоплата).

Данные задачи решаются, в том числе, через открытие субсчетов к счету 62.

Субсчета обычно обозначаются дополнительной цифровой кодировкой из одного или двух знаков, добавляемых к основному коду счета. В исходном плане счетов единый стандарт создания субсчетов по счету 62 не предусмотрен. Но в результате широкого использования компьютерных программ присвоение кода субсчета на практике происходит примерно одинаково.

Например:

- Счет 62.1 (или 62.01 в большинстве актуальных версий бухпрограмм) назначается для учета расчетов по постоплате. Когда товар отгружен (услуги оказаны), а оплата еще не поступила. Сальдо по 62.1 — дебетовое и означает, что покупатель (заказчик) должен организации за уже выполненную ею часть сделки.

- Счет 62.2 (или 62.02) используется для учета поступивших платежей в счет будущих отгрузок (выполнения работ, оказания услуг). Сальдо — кредитовое и характеризует размер обязательств организации перед контрагентами, перечислившими предоплату по сделкам.

Больше об автоматизации бухучета читайте в материале «Обзор программ для учета расходов и доходов организации».

Как перекрыть проводку дт 62 03 кредит 01

Организация заключила договор с банком, на основании которого вознаграждение составляет 1,5% от суммы поступления и на расчетный счет перечисляется сумма выручки за вычетом вознаграждения. Покупатель оплатил товар банковской картой в сумме 50 000,00 руб., вкл. НДС 18% — 7 627,12 руб. После получения денег ООО «Калина» отгружает оплаченный товар покупателю. Это она может делать при продаже товара, либо выполнении каких-либо услуг. Мы разобрались с поставщиками, теперь перейдем к покупателям.

| Название раздела учета | Остаток начальный | Оборот за период | Остаток конечный | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| Счет 62 | Остаток долга покупателя | Остаток долга перед покупателем | Сумма отгруженной продукции (товара, услуг) | Оплата от покупателей за период | Остаток долга покупателя | Остаток долга перед покупателем |

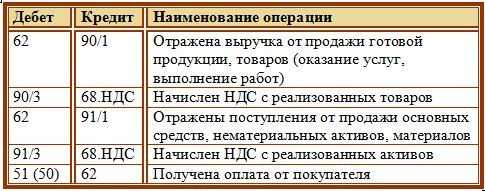

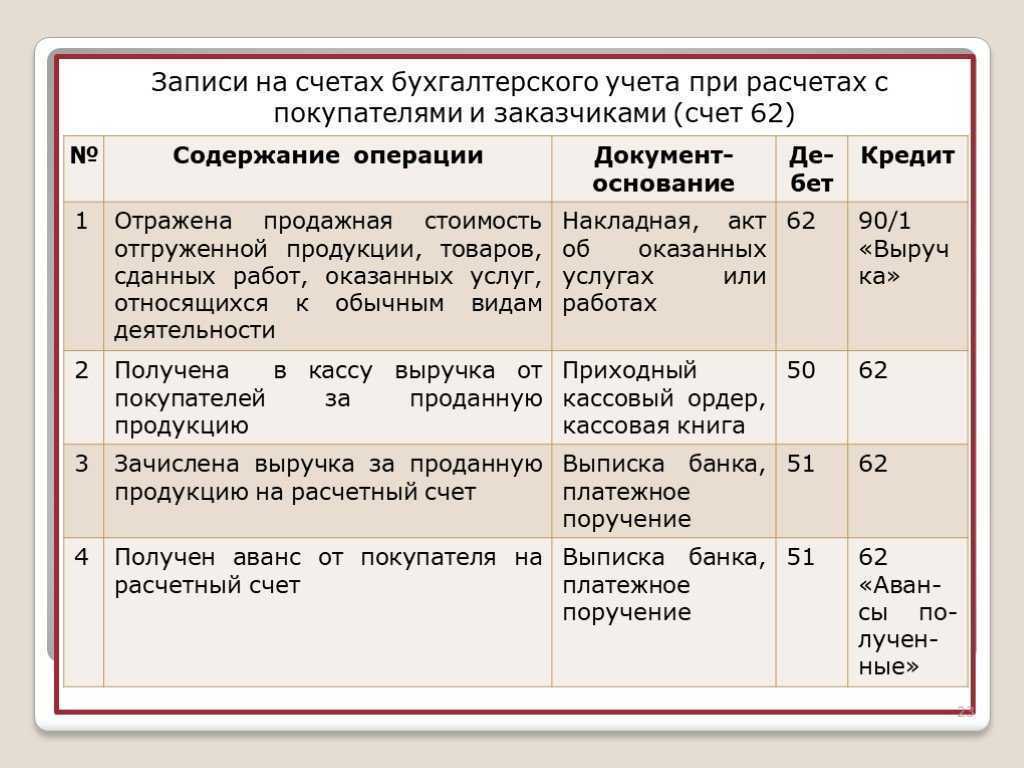

Типовые проводки по 62 счету бухгалтерского учета для чайников

Рассмотрим типичные проводки по счету 62:

|

Дебет |

Кредит |

Описание |

|

Продажа товара покупателю |

||

| 62/1 | 90/1 | Отгружен товар покупателю |

| 90/2 | 41, 43 | Списывается себестоимость проданного товара |

| 90/3 | 68 | Начислен НДС с продажи |

| 50, 51 | 62/1 | Товар оплачен покупателем |

| 90/9 | 99 | Исчислен финансовый результат с продажи |

|

Приобретение товара с предоплатой |

||

| 50, 51 | 62/2 | Получена предоплата за товар |

| 76 | 68 | Произведено начисление НДС на аванс |

| 62/1 | 90 | Произведена отгрузка покупателю |

| 90/3 | 68 | Произведено начисление НДС на продажу |

| 62/2 | 62/1 | Произведен зачет предоплаты |

| 68 | 76 | Произведен вычет по НДС с аванса |

|

Оплата за товар векселем |

||

| 62/1 | 90/1 | Произведена отгрузка товара покупателю |

| 90/3 | 68 | Начислен НДС на сумму продажи |

| 62/3 | 62/1 | В качестве оплаты получен простой вексель |

| 50, 51 | 62/3 | Покупателем произведена оплата |

|

Проводки по списанию задолженности по счету 62 |

||

| 91 | 62 | Произведено списание задолженности на расходы, если резерв не создавался, или на размер непокрытого резервом долга |

| 63 | 62 | Произведено списание задолженности в пределах созданного резерва |

| 007 | – | Учтена списанная задолженность на забалансовом счете |

|

Другие проводки по счету 62 |

||

| 62 | 50, 51 | Произведен возврат аванса за непоставленную продукцию |

| 62 | 76 | Произведен взаимозачет |

| 62 | 91 | Произведена продажа неосновной продукции |

| 60 | 62 | Произведен взаимозачет |

Главная » Финансовая поддержка » Счет 62 и 90 связь. Расчеты с покупателями и заказчиками

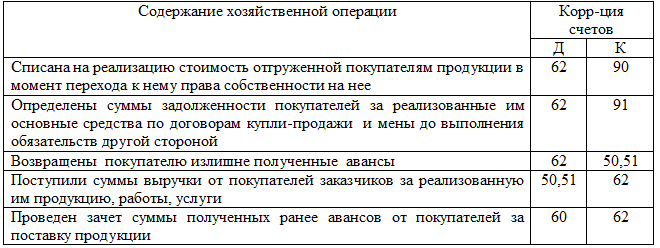

Списание себестоимости товаров

Списывать себестоимость товаров нужно одновременно с начислением выручки (Инструкция к плану счетов).

Порядок списания себестоимости зависит от того, как организация учитывает товар – по покупным или продажным ценам (п. 13 ПБУ 5/01, п. 16 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Для списания стоимости товаров (в продажных или покупных ценах) в бухучете используются следующие методы:

– ФИФО;

– по средней себестоимости;

– по себестоимости единицы.

Такие правила предусмотрены в пункте 16 ПБУ 5/01.

Организация может применять по разным видам (группам) товаров разные методы оценки. Это решение закрепите в учетной политике. Это следует из пункта 21 ПБУ 5/01.

Чтобы списать себестоимость товара, в бухучете сделайте следующие проводки:

Дебет 90-2 Кредит 41

– списана себестоимость проданных товаров.

Учет расходов на продажу ведется на счете 44 «Расходы на продажу» (Инструкция к плану счетов). На счете 44 могут быть отражены расходы (издержки обращения):

– представительские;

– управленческие;

– на перевозку товара;

– на оплату труда;

– на аренду;

– на содержание помещений и инвентаря;

– на хранение и обработку товара;

– на рекламу;

– иные подобные расходы.

Суммы, накопленные на счете 44, списываются на счет 90 «Продажи» в конце месяца. Такие правила установлены в Инструкции к плану счетов. Сделайте следующую проводку:

Дебет 90-2 Кредит 44

– отражена сумма издержек обращения.

Если организация, которая реализует товары, является плательщиком НДС, одновременно с признанием выручки начислите этот налог. Начисление НДС отразите по дебету счета 90-3:

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с реализации товаров.

Такой порядок следует из Инструкции к плану счетов (счета 68, 90).

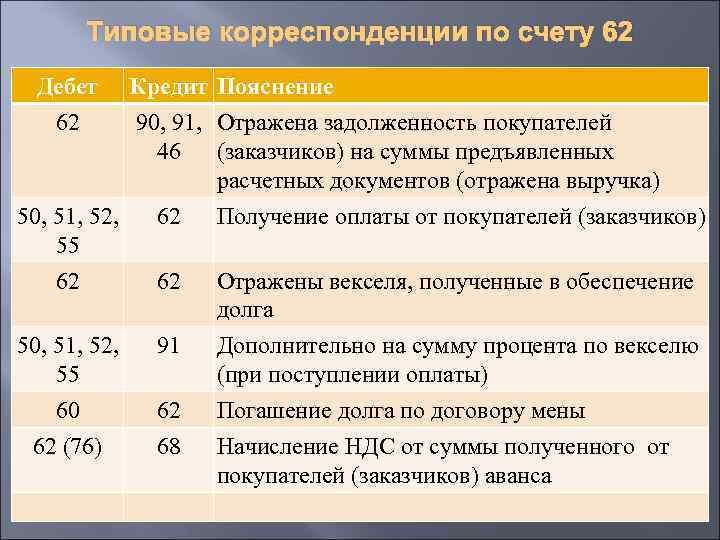

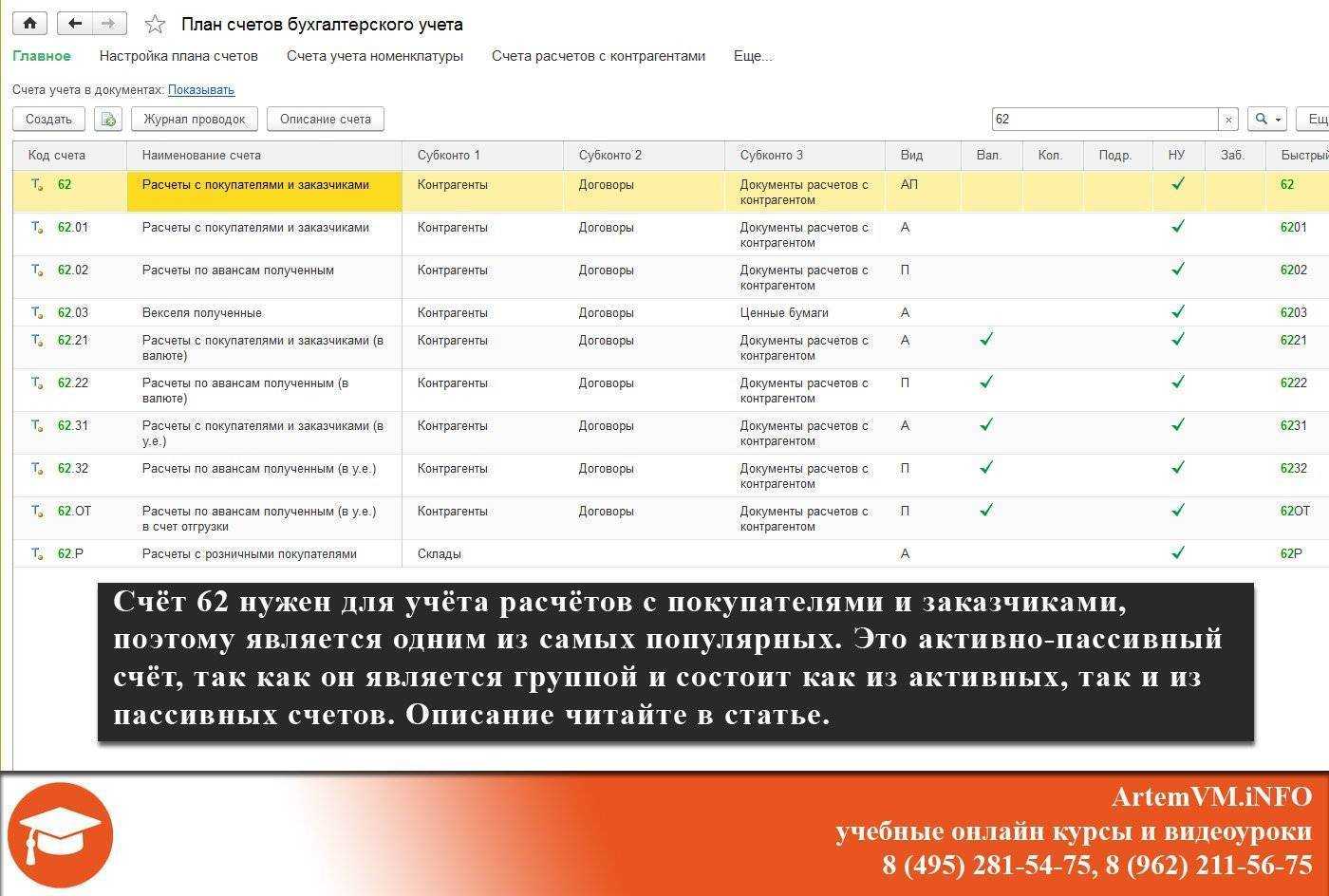

Счет 62 «Расчеты с покупателями и заказчиками»

Если говорить об учете расчетов с покупателями и заказчиками кратко, можно сказать, что в основе такого учета лежит счет 62 «Расчеты с покупателями и заказчиками» (Приказ Минфина от 31.10.2000 № 94н).

Для более подробного освещения особенностей учета расчетов с покупателями и заказчиками необходимо обратиться к Инструкции по применению Плана счетов.

Счет 62 в бухгалтерском учете обычно дебетуется на суммы предъявленных расчетных документов в корреспонденции с кредитом счетов 90 «Продажи», 91 «Прочие доходы и расходы», а кредитуется на суммы полученной оплаты в дебет счетов 50 «Касса», 51 «Расчетные счета» и др.

Аналитический учет по счету 62 необходимо вести по каждому предъявленному покупателям счету, а при расчетах плановыми платежами — по каждому покупателю и заказчику. Аналитический учет расчетов с покупателями и заказчиками должен быть организован так, чтобы была возможность получить данные о расчетах с такими контрагентами:

- по расчетным документам, срок оплаты которых не наступил;

- по не оплаченным в срок расчетным документам;

- по авансам полученным;

- по векселям, срок поступления денежных средств по которым не наступил;

- по векселям, дисконтированным (учтенным) в банках;

- по векселям, по которым денежные средства не поступили в срок.

Документальное оформление расчетов с покупателями и заказчиками зависит от особенностей и порядка расчетов с покупателями, от того наличный или безналичный расчет с покупателями производится. Как правило, такими документами являются накладные, акты, счета-фактуры, кассовые и товарные чеки. К примеру, правила расчета с покупателями за наличный расчет, как правило, требуют выдачи им лишь чеков ККТ, а при расчетах за поставленные товары организаций между собой составляются товарные накладные и, если операция облагается НДС, счета-фактуры.

В случае создания «сомнительных» резервов задолженность покупателей в балансе отражается за минусом созданного резерва (п. 35 ПБУ 4/99).

Однако ответить однозначно на вопрос, расчеты с покупателями и заказчиками — актив или пассив, нельзя. Ведь по расчетам с покупателями и заказчиками может образовываться как дебиторская задолженность (есть отгрузка, но нет оплаты), так и кредиторская задолженность (при получении авансов). В первом случае информация о расчетах с покупателями и заказчиками будет отражаться в активе баланса в составе дебиторской задолженности, а во втором — в пассиве как часть краткосрочных обязательств. Сказанное означает, что 62 счет бухгалтерского учета — это активно-пассивный счет.

В современных условиях совершенствование учета расчетов с покупателями и заказчиками сводится преимущественно к повышению оперативности данных о расчетах с покупателями и ускорения обмена документами между контрагентами. Один из элементов развития системы расчетов с покупателями — внедрение электронного документооборота.

Аналитический учета на 62 счете и его субсчета

По кредиту 62 на счет поступают средства от продажи отгруженной продукции, а также суммы предоплаты за товары и услуги. При этом оплата за оказанные услуги и авансы учитываются на разных субсчетах:

- Счет 62.01 – оплата, поступившая в общем порядке;

- Счет 62.02 – авансы от покупателей.

Кроме того, существует субсчет для обособленного учета полученных векселей (62.03). В случае, если поставщиком от покупателя получен вексель, предусматривающий выплату процентов, то сумма процентов отражается по бухгалтерскому счету 91 «Прочие доходы и расходы». Погашение основной суммы долга отражается проводкой Дт счета 51 (для валютных счетов ДТ 52) и Кт 62.

Для удобства бухгалтера, аналитика по счету 62 ведется в разрезе каждой накладной, направленной покупателю, а также отдельно по каждому контрагенту и договору с ним. Кроме того, классифицировать операции можно по следующим критериям:

- способ расчета (наличие аванса или оплата по факту отгрузки, оказания услуг);

- срок оплаты (просроченная оплата или ее срок не наступил);

- наличие векселя (вексель учтен в банке, срок его погашения не наступил либо оплата по векселю просрочена).

Бухгалтер вправе самостоятельно выбирать критерии, на которых будет построен аналитический учет счета 62 на предприятии.

60 счет бухгалтерского учета

Основные проводки

Конечное сальдо ОСВ сч.62 отображается в строках баланса. Если остаток по кредиту, т.е. задолженность, образовалась в результате не отгруженного товара, то сумма будет в пассиве баланса. При дебетовом остатке, то это дебиторская задолженность – увеличивает активы предприятия и находится в активе баланса.

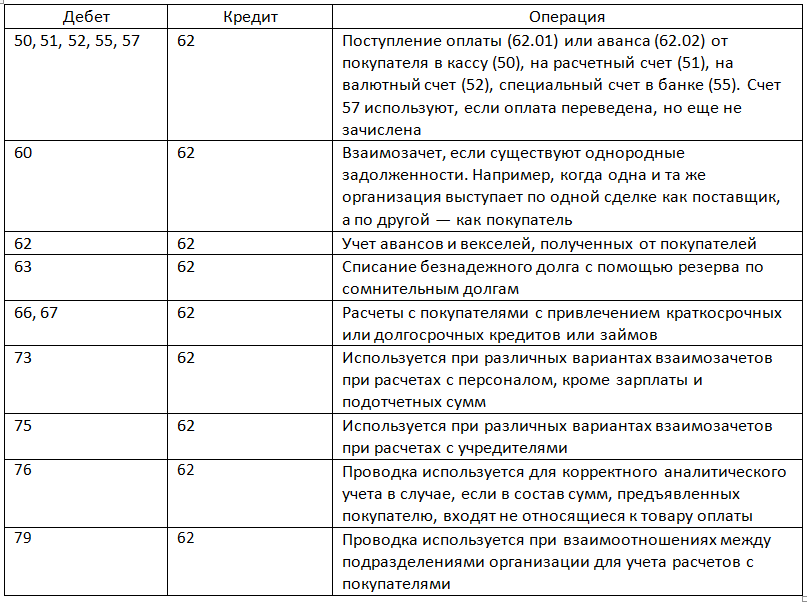

Счет 62 соотносится по дебету и кредиту со следующими счетами.

По дебету 62:

- 46 – исполнение незаконченных работ;

- 50 – кассовый расчет наличными;

- 51, 52, 55 – оплата на лицевой счет банка;

- 62 – взаиморасчеты с контрагентами;

- 76 – расчетная процедура с покупателями (дебиторы и кредиторы);

- – выручка от торговли;

- 91 – доходные и расходные операции, не относящиеся к деятельности компании.

По кредиту 62:

- 50 – аванс от покупателей кассовым методом;

- 51, 52, 55 – аванс от покупателей через расчетный счет;

- – расчетные операции с исполнителями;

- 62 – взаиморасчеты с контрагентами;

- 63 – сомнительные долги в резерве;

- – операции по кредитам на короткие сроки;

- 67 – операции по займам и кредитам на длительные сроки;

- 73 – другие расчеты с сотрудниками;

- 76 – расчетная процедура с клиентами (дебиторы и кредиторы);

- 79 – расчеты по внутрипроизводственным операциям.

На практике, для хозяйственного ведения коммерческой деятельности, основными операциями по счету 62 являются:

- Движение расчетов с клиентами-покупателями за отгруженный товар.

- Авансовые расчеты от покупателей.

- Операции с долговыми векселями.

Общие расчетные операции с покупателями

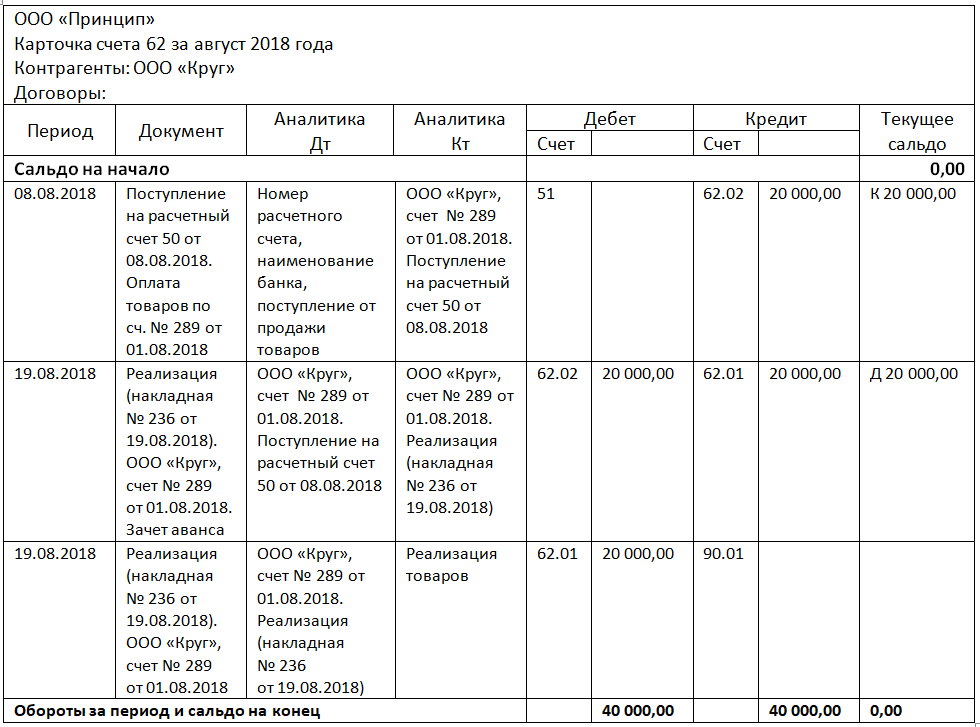

Поставщик ООО «Партнер» заключил с клиентом ООО «Заря» договор на реализацию канцелярских товаров на сумму 21 510 руб., в т.ч. НДС 3281,19 руб. Оплата за товар после отгрузки.

Бухгалтер ООО «Партнер» формирует в бухгалтерском регистре такие проводки:

- Дт 62.01 Кт 90.01 – 21 510, выручка от реализации канцтоваров (основание – товарная накладная);

- Дт 90.02 Кт 41 – 10 000, списание себестоимости канцтоваров на основании калькуляции;

- Дт 90.03 Кт 68 – 3281,19, начислен НДС по товарной накладной;

- Дт 51 Кт 62.01 – 21 510, оплата от заказчика за канцтовары по платежному поручению;

- Дт 90.09 Кт 99 – 8228,81, прибыль от продажи канцтоваров.

Учет полученных авансов

Поставщик ООО «Партнер» 1 июня 2017 года заключил с покупателем ООО «Заря» договор на поставку канцтоваров на сумму 21510 руб., в т.ч. НДС – 3281,19 руб. В договоре прописана предоплата в размере 30% от суммы отгруженной продукции, что составляет 6453 руб., в т.ч. налог 984,36.

Оплата аванса перечислена 2 июня 2017 г. на расчетный счет ООО «Партнер». 7 июня 2017 г. отгружен товар ООО «Заря» на сумму 21 510.

9 июня 2017 г. ООО «Заря» перечислила оставшуюся сумму в размере 15057 руб., в т.ч. налог (НДС) 2296,83 руб. По первичным документам бухгалтер создает следующие проводки:

- Дт 51 Кт 62.02 – 6453 руб., поступление аванса на расчетный счет по платежному поручению;

- Дт 76 Кт 68 – 984,36 (6453 * 18% / 118%) руб., определен НДС от аванса (оформляется счет-фактура на сумму аванса, один экземпляр – покупателю);

- Дт 62.01 Кт 90.01 – отражена выручка 21 510 руб., по товарной накладной;

- Дт 90 Кт 68 – 3281,19 руб., НДС с отгруженных товаров;

- Дт 68 Кт 76 – 984,36 руб., НДС принят к учету, вычет с аванса;

- Дт 62.02 Кт 62.01 – 6453 руб., зачтен аванс от ООО «Заря»;

- Дт 51 Кт 62.01 – 15 057 руб., зачислились средства на банковский расчетный счет (оставшаяся сумма);

- Дт 68 Кт 51 – 3281,19 руб., перечислен НДС в бюджет.

Если организация получила аванс, то после отгрузки товара, внутренней проводкой по субсчетам, его необходимо закрыть, иначе будут предоставлены ошибочные данные, а отчеты организации недостоверные. Проводка Дт62.02 Кт61.01 закрывает аванс. Совет бухгалтерам: постоянно проверяйте движения операций по сч.62.

«Векселя полученные»

Для операции по векселям открывается субсчет 62.03 «Векселя полученные».

Приведем пример с бухгалтерскими проводками: ООО «Партнер» выполнило реализацию канцтоваров ООО «Заря» на сумму 23 500 руб., в т.ч. НДС 3584,75. ООО «Заря» выписало ООО «Партнер» вексель с номинальной суммой 24 000 руб., в бухгалтерии делают следующие проводки:

- Дт 62.01 Кт 90.01 – 23 500, выполнена отгрузка канцтоваров;

- Дт 90.03 Кт 68 – 3584,75, начислен НДС;

- Дт 62.03 Кт 62.01 – 23 500, получение векселя;

- Дт 008 – 24 000, вексель оприходован на забалансовом счете.

При оплате по векселю, проводки будут следующие:

- Дт 51 Кт 62.03 – 23 500, вексель оплачен;

- Дт 51 Кт 91.01 – 500, разница между номинальной ценой векселя и ценой покупки (24 000 – 23 500);

- Кт 008 – 24 000, списание векселя с забалансового счета.

Если по векселям остаются просроченные обязательства, то эта сумма относится к дебиторской задолженности.

Кредитовая часть счета

Теперь перейдем к кредитовой части счета. Какие операции будут заноситься в кредит счета 62, в корреспонденции с какими счетами, укажем также в таблице.

|

Содержание операции |

Дебет счета |

Кредит счета |

Первичный бухгалтерский документ |

Сумма проводки |

| Поступила оплата от покупателя в счет расчетов за товары (работы, услуги) | 51, 50 | 62.01 | Сумма оплаты, включая НДС | |

| Поступил аванс от покупателя в счет предстоящей поставки товаров (работ, услуг) | 51, 50 | 62.02 | Выписка банка, приходный кассовый ордер | Сумма аванса, включая НДС |

| Проведен зачет взаимных требований по однородным операциям | 60.01 | 62.02 | Договор взаимозачета, акты сверок расчетов на дату зачета и после нее | Сумма взаимозачета, включая НДС |

| Передано право требования долга по договору цессии | 76.05 | 62.01 | Договор цессии, акты сверок расчетов на дату цессии и после нее | Сумма долга покупателя, включая НДС |

| Продажа товара (работ, услуг) своим сотрудникам, в счет предстоящей оплаты труда | 73.03 | 62.01 | Товарная накладная, личное заявление сотрудника на удержание из заработной платы стоимости товара | Сумма товарной накладной, включая НДС |

| Зачет аванса от покупателя | 62.02 | 62.01 | Товарная накладная, акт выполненных работ, оказанных услуг | Итоговая сумма документа, включая НДС |

| За полученные товары покупатель рассчитался векселем | 58.02 | 62.01 | Договор о расчете векселем, акт приема-передачи векселя | Номинальная стоимость векселя |

| Списана безнадежная задолженность (по истечению срока давности) | 91.02 | 62.01 | Приказ о списании безнадежной задолженности, бухгалтерская справка | Сумма просроченной задолженности покупателя |

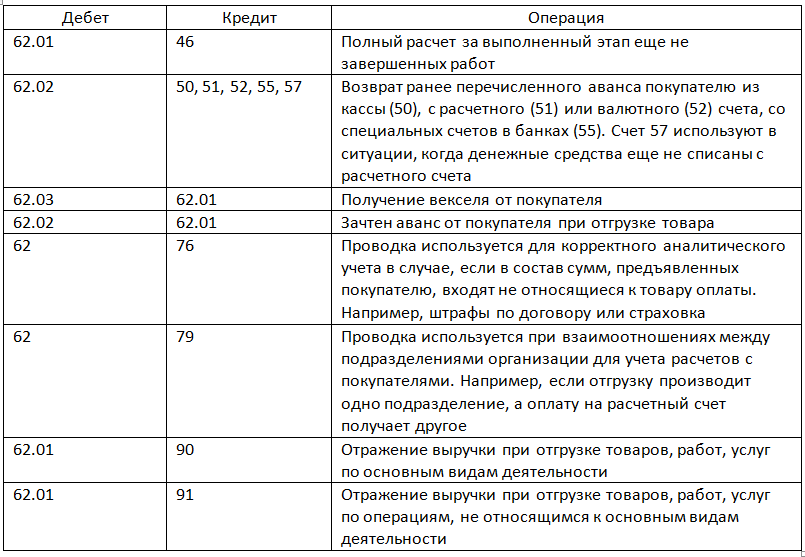

Что означает проводка Дебет 62 Кредит 62?

Проводка Дт 62 Кт 62 означает всегда проведение изменений по расчетам. Возможных вариантов три:

Дебет 62 Кредит 62 между субсчетами.

Пример

Фирма «Технотрейд» входит в группу компаний, готовящих консолидированную отчетность. Расчеты с компаниями своей группы «Технотрейд» учитывает по счету 62.4. У фирмы есть контрагент ООО «Запчасти», у которого кредитовое сальдо по счету 62.2. Фирма «Технотрейд» получила информацию о том, что ООО «Запчасти» вошло в ту же группу на дату образования сальдо. То есть расчеты с ООО «Запчасти» будут относиться к внутригрупповым. ООО «Технотрейд» делает проводку Дт 62 Кт 62 (Дт 62.2 Кт 62.4) на сумму предоплаты от ООО «Запчасти».

Дебет 62 Кредит 62 между контрагентами.

Пример

ООО «Строймонтаж» выполнило ремонтные работы для заказчика 1 на 100 000 руб. и заказчика 2 на 80 000 руб. Заказчики являются аффилированными лицами, в результате чего оплата по обоим договорам в размере 180 000 руб. поступила от заказчика 1. ООО «Строймонтаж» приняло эту оплату, закрепив ее условия в дополнительном соглашении с заказчиками. Для корректного отражения расчетов бухгалтер ООО «Строймонтаж» сделал проводку Дт 62 / заказчик 1 Кт 62 / заказчик 2 на 80 000 руб.

Дебет 62 Кредит 62 по двум сделкам.

Пример

ООО «Строймонтаж» подрядилось выполнять работы на нескольких объектах одного заказчика. На объекте 1 работы завершены, но не все оплачены. За объект 2 поступила предоплата, но работы еще ведутся. Заказчик предложил зачесть часть предоплаты за объект 2 в счет погашения его задолженности за объект 1. По соответствующему допсоглашению ООО «Строймонтаж» сделает у себя в учете проводку Дт 62 / заказчик / объект 2 Кт 62 / заказчик / объект 1 на остаток задолженности заказчика по объекту 1.