Что такое акциз – виды, налоги

Косвенный налог (акциз) берется с предпринимателей, которые производят или осуществляют операции с группой товаров определенной номенклатуры (табак, бензин, алкоголь, другие товары), включая перевозки его за границу.

Существует механизм, при помощи которого происходит определение суммы акциза и его уплаты, когда проводится операция с товаром подакцизной номенклатуры, включая этот налоговый сбор в стоимость продукции.

Иными словами, каждый субъект принимающий участие в операциях с подакцизной продукцией делает расчет косвенного налога, который надо заплатить в бюджет, когда продукция реализуется от производителя продавцу, эту функцию он ему передает. Конечный потребитель акцизного товара (покупатель) несет всю тяжесть акцизного сбора.

Специалисты утверждают, что таким образом влияя на стоимость продукции, можно регулировать ее потребление покупателем.

Что такое акциз ─ не прямой налог (косвенный), который платит производитель акцизного товара.

Этот вид налогового сбора влияет на ценовую политику производителей определенного вида продукции.3 Кто платит акциз. 4 Что является объектом налогового обложения.

5 Какие операции освобождаются от акциза.

6 Какие существуют акцизные ставки.

7 Как определяется налоговая акцизная база. 8 Как исчисляется акциз.http://business-ideal.ru/chto-takoe-akciz →

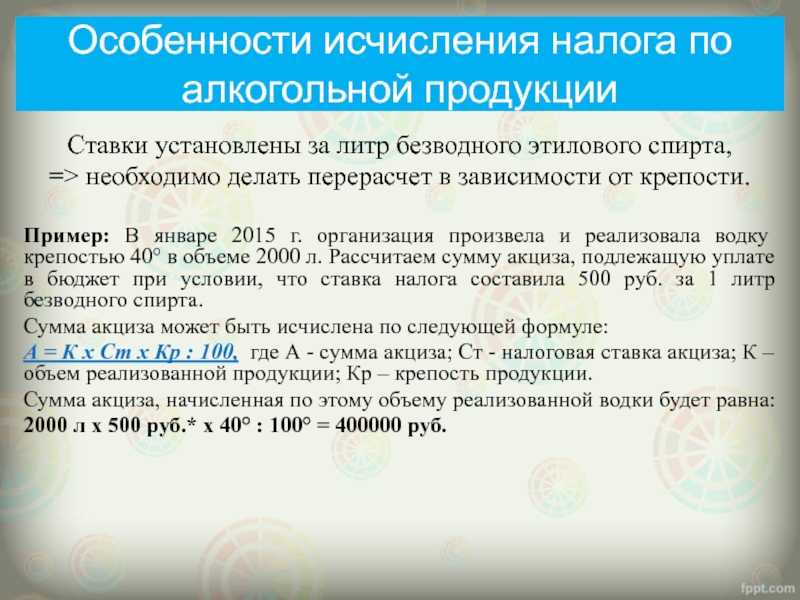

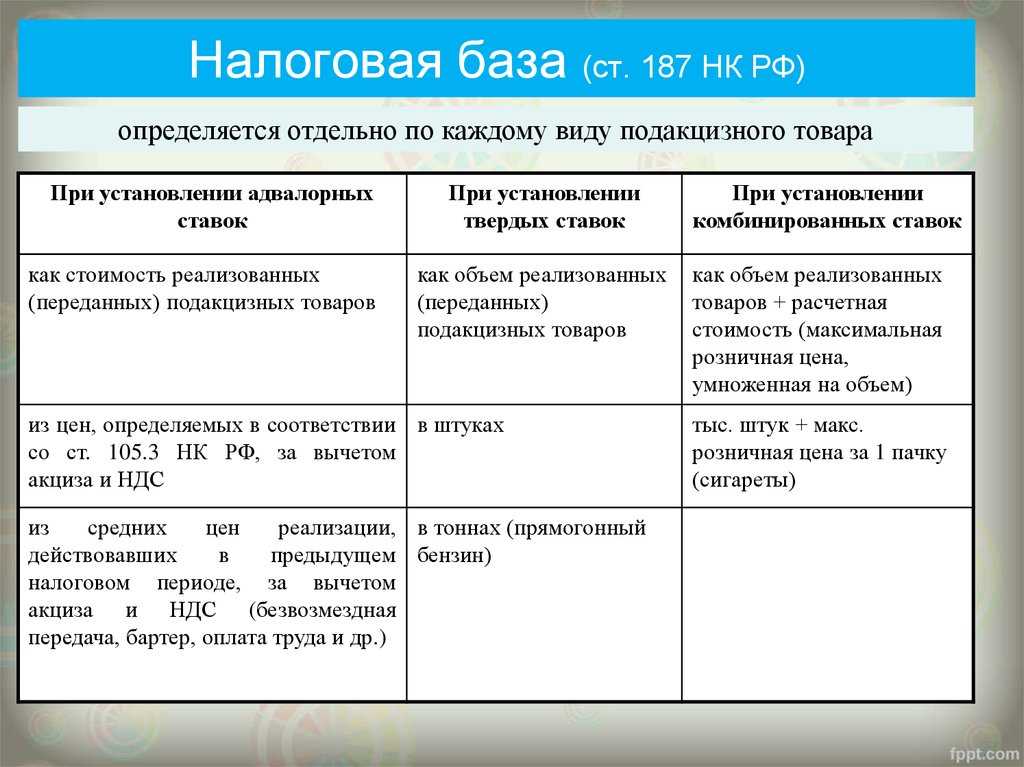

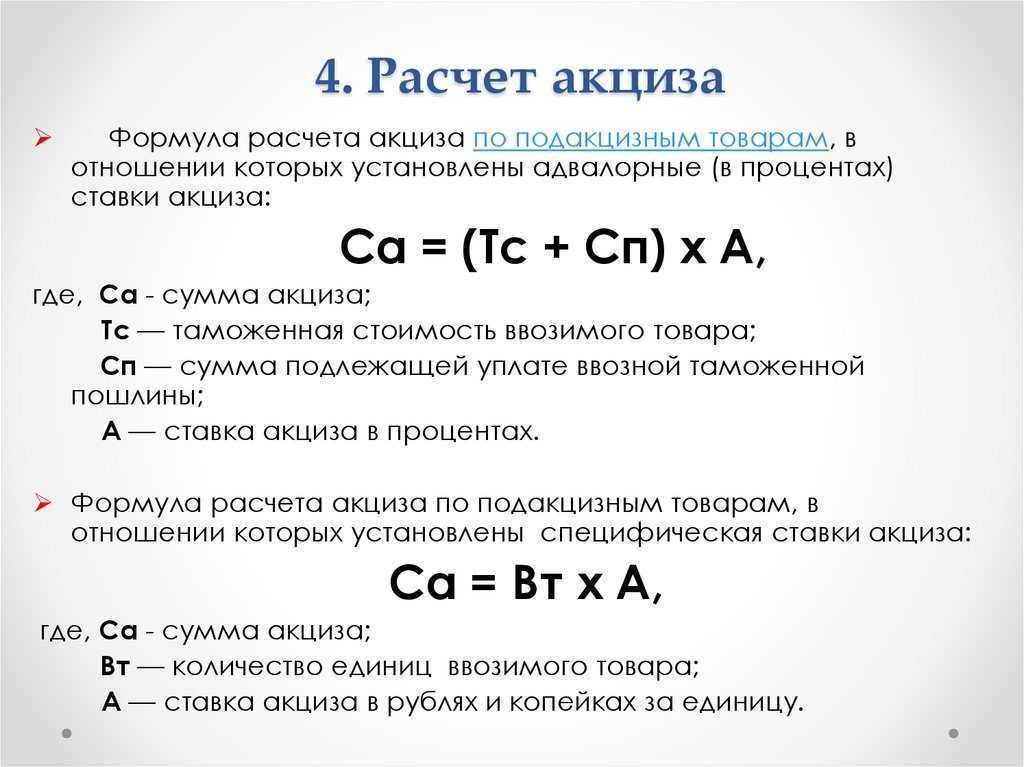

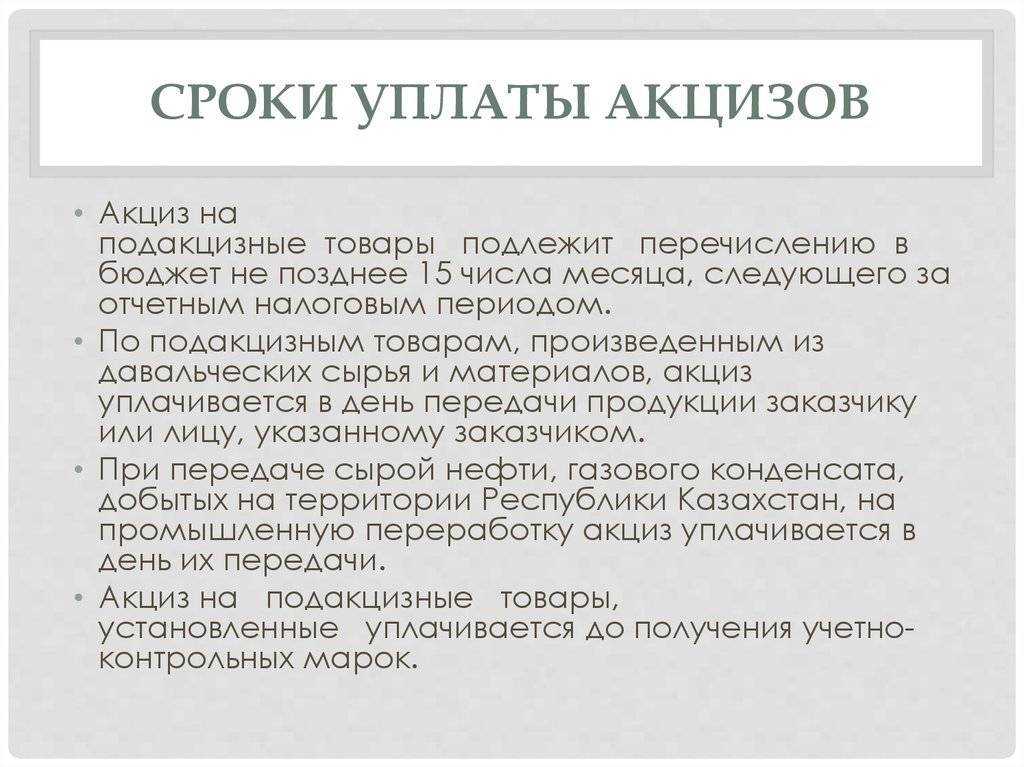

Слайд 12Особенности исчисления налога по алкогольной продукцииСтавки установлены за литр безводного этилового

спирта, => необходимо делать перерасчет в зависимости от крепости.Пример: В январе 2015 г. организация произвела и реализовала водку крепостью 40° в объеме 2000 л. Рассчитаем сумму акциза, подлежащую уплате в бюджет при условии, что ставка налога составила 500 руб. за 1 литр безводного спирта.Сумма акциза может быть исчислена по следующей формуле:А = К x Ст x Кр : 100, где А — сумма акциза; Ст — налоговая ставка акциза; К – объем реализованной продукции; Кр – крепость продукции.Сумма акциза, начисленная по этому объему реализованной водки будет равна:2000 л x 500 руб.* x 40° : 100° = 400000 руб.

Замена транспортного налога акцизом

Идея об отмене транспортного налога и замене его более высоким акцизом не нова. Подобную идею пытались воплотить в 2016 году, однако, акциз вырос, а налог не отменили. Есть три основные стоп-фактора для отмены налога.

Транспортный налог — региональный налог

За счет этого налога пополняется не федеральный, а региональный бюджет. Да, это не самая доходная его часть, но все же это деньги. Экономическое развитие части регионов России оставляет желать лучшего, а лишение их части доходов еще более усугубит ситуацию.

Рост цен на бензин

Просто отменить транспортный налог нельзя. Такое действие — это добровольное лишение регионального бюджета дохода, и, как следствие, сокращение финансирования части программ связанных с дорогами и транспортом. Поэтому отмененный налог нужно чем-то заменить.

Компенсация будет происходить за счет увеличения ставки акциза на топливо. Но в таком случае существенно вырастет цена на бензин. К тому же нельзя гарантировать, что такое решение положительно скажется на автовладельцах. Вероятно, нагрузка на тех, кто интенсивно использует авто в деятельности, возрастет.

Рост инфляции

Топливо нужно не только для того, чтобы заправлять личный автомобиль. Бензин и другие виды топлива плотно связаны со всеми производственными цепочками. Доставка сырья, перемещение товаров, доставка работников и так далее — везде задействовано топливо.

Рост цен на бензин приведет к скачку цен практически на все конечные продукты, начиная от продуктов питания, заканчивая предметами роскоши. Эксперты оценивают повышение цен при таком развитии событий на уровне 20-30 %.

Плательщики акцизов в России: индивидуальные предприниматели, юридические лица и другие

Плательщиками акцизного налога считаются предприятия или лица, занимающиеся различными операциями с подакцизной продукцией, в том числе её производством и реализацией.

Нормативное закрепление

Согласно пункта 1 ст. 179 НК РФ к плательщикам акцизов могут быть отнесены следующие категории лиц:

Для того, чтобы быть признанными налогоплательщиками акцизов, данные категории лиц должны заниматься операциями с подакцизными товарами на постоянной и регулярной основе. У других лиц такая обязанность возникает нерегулярно.

Лицо или организация приобретают обязанность платить акциз только при совершении операций с товарами, подлежащими обложению акцизным налогом. Если таких обстоятельств нет, то лицо не может быть отнесено к плательщикам акциза (пункт 2 ст. 179 НК).

Операции с подакцизной продукцией

Обложению акцизным налогом подлежат следующие операции с подакцизной продукцией:

- реализация такой продукции;

- экспорт;

- получение некоторых видов подакцизной продукции: этилового спирта, бензина, бензола, параксилола, авиационного бензина, ортоксилола;

- передача такой продукции другим лицам.

К передаче подакцизных товаров можно отнести следующие обстоятельства:

- давалец и получатель обмениваются таким товаром, оплачивают услуги или работу друг друга;

- товар передаётся для внесения в уставный капитал;

- используется для личных потребностей;

- отдаётся на переработку на давальческой основе;

- передаётся участнику общества, когда он покидает это общество;

- пересылается внутри организации для производства продукции (кроме бензина и спирта).

Акцизным налогом не облагаются следующие операции:

- Какой-нибудь из подакцизных товаров передаётся подразделению внутри одной организации для производства другой подакцизной продукции (кроме спирта).

- Подакцизные товары вывозятся за границу.

- Конфискат, отказные и бесхозяйные подакцизные продукты реализуются или передаются для дальнейшей переработки или уничтожения.

- Происходит передача такой продукции между подразделениями одного предприятия.

- Применение этилового спирта для изготовления товаров на его основе.

- Алкогольные дистилляты применяются для производства вина.

- Некоторые операции с авиационным керосином, бензолом и т.д.

Права и обязанности таких субъектов

Плательщика акциза приобретает обязанность оплатить акцизный налог при создании на территории данного плательщика объекта акцизного налога.

Например, предприятие производит спиртосодержащий косметический препарат.

В процессе производства этот препарат передаётся отдельному подразделению предприятия для окончательного этапа производства и последующей реализации продукта.

Обязанность по оплате акциза на спиртосодержащую продукцию возникает у отдельного подразделения, которое её производит. Если данное подразделение передаёт конечный спиртосодержащий продукт головному предприятию для реализации, то налог должно выплачивать головное предприятие.

При проведении посреднических операций налог также выплачивается производителем. Акциз уплачивается уже на стадии подписания посреднической сделки, не откладывая до тех пор, пока продукция перейдёт к конечному покупателю (п.2 ст.195 НК).

Уменьшение суммы налога

Плательщики акциза имеют право на определённые льготы: например, налоговые вычеты для тех субъектов налогообложения, которые не могут быть полностью освобождены от уплаты налога.

Уменьшение суммы налога на подакцизную продукцию предусмотрено:

- при наличии затрат на её приобретение;

- при безвозвратной утере такой продукции;

- при передаче продукции, созданной на базе давальческого сырья;

- при возвращении покупателем товаров, купленных ранее;

- при использовании этилового спирта для производства товаров, не содержащих спирт.

Плательщик имеет право на применение понижающих коэффициентов при проведении операций с авиационным керосином, бензином и спиртом. При авансовой выплате акцизного налога субъект имеет право на вычеты. Авансовый платёж производится при покупке региональных акцизных марок. Вся алкогольная продукция, реализуемая на территории РФ, должна быть обязательно промаркирована.

- При реализации подакцизных товаров, производитель обязан в документах, которые передаются покупателю, отметить сумму акцизного налога отдельной строкой.

- Если товар освобождается от налога, продавец должен внести в платёжные документы запись «без акциза». При розничной реализации сумма налога включается в стоимость, но отдельно на этикетках никак не отмечается.

Про акцизы и плательщиков таковых, а также отражение подакцизных операций в 1С расскажет данное видео:

Как ведется бухгалтерский и налоговый учет

Изначально следует определить то, какими проводками реализуется уплата акцизов в учетах:

- ДТ – 90.4, 19, 62, 90.3, 68

- КТ – 68, 90.1, 19

Так если брать бухгалтерский учет по давальческому сырью, то его отличительной чертой выступает факт того, что у каждой стороны он составляется по разным методикам. Таким образом, заказчик может начислять акциз только в случае, если сырье представлено подакцизным товаром, либо произведено им. Непосредственное начисление производится в момент, когда сырье было передано переработчику. Счет-фактура же не составляется, а весь начисленный акциз собственник должен выплатить самостоятельно.

Со стороны же переработчика все иначе: основанием для составления акциза является необходимость передачи данной продукции ее собственнику. Так, если изготовленная им из сырья продукция априори облагается особо высокой ставкой, то это отличное основание для наложения акциза. Для отражения в учете факта передачи используется специальный акт передачи.

Со стороны же переработчика все иначе: основанием для составления акциза является необходимость передачи данной продукции ее собственнику. Так, если изготовленная им из сырья продукция априори облагается особо высокой ставкой, то это отличное основание для наложения акциза. Для отражения в учете факта передачи используется специальный акт передачи.

Что касается предъявляемого акциза, то здесь все зависит от типа товара: обычный и подакцизный. В первом случае финальная сумма акциза составляет объем от произведенной продукции, однако при наличии подакцизного товара используется специальная формула.

Знание и отслеживание с обывательской точки зрения динамики акциза и его объемов позволит проще ориентироваться в будущем во всех изменениях законодательства и, как следствие, акцизов.

Напишите свой вопрос в форму ниже

Универсальные акцизы

Как можно понять из названия, этот тип акцизного сбора — это вид налога, который предполагает применение одинаковых ставок для всех видов и групп товаров. Такой тип является более распространенным. Это обусловлено многими факторами. Широкая база налогообложения дает возможность обеспечить регулярные поступления в государственный и местный бюджеты.

Универсализм применяемых процентных ставок позволяет значительно упростить контроль со стороны налоговых органов над процессом уплаты данного типа налогов. Универсальный акцизный сбор — это вид налога, который отображает слабые стороны всех непрямых налогов. Особенно ярко показаны такие недостатки, как влияние на процессы инфляции и социальная регрессивность.

Виды подакцизных товаров

Они определяются на законодательном уровне. По нормам НК предусмотрены следующие подакцизные товары:

- Этиловый спирт, изготовленный из непищевого и пищевого сырья, в том числе денатурированный, «сырец», а также винный, коньячный, виноградный, кальвадосный, висковый дистилляты.

- Спиртосодержащая продукция. В эту категорию включены такие подакцизные товары, как суспензии, растворы, эмульсии и прочие продукты в жидком состоянии. Объемная доля спирта в них должна быть больше 9%.

- Алкогольная продукция. К ней относят ликеро-водочные изделия, водку, коньяки, вино (игристое, фруктовое, ликерное), винные напитки, пиво и товары, изготавливаемые на его основе, прочие жидкости, в которых объем доли спирта больше 0,5%. Исключением из этого списка являются пищевые продукты.

- Табачные изделия.

- Мотоциклы, мощность двигателей которых больше 150 л. с. (112,5 кВТ).

- Легковые автомобили.

- Автомобильный бензин.

- Моторные масла для инжекторных (карбюраторных), дизельных двигателей.

- Дизтопливо.

- Прямогонный бензин. К нему относят фракции, которые получены в результате переработки газового конденсата, нефти, нефтяного попутного и природного газа, угля, горючих сланцев и прочего сырья, продуктов их обработки, кроме нефтехимической продукции и автобензина.

- Бытовое печное топливо, которое вырабатывается из дизельных фракций прямогонного или вторичного происхождения, кипящих при температуре 280-360 градусов.

Данный перечень подакцизных товаров считается закрытым.

Что такое акциз простыми словами

Кто-то чаще, кто-то реже, но все граждане России, заходя в продуктовый магазин, хотя бы раз видели маленькую наклейку «третья сторона» на бутылке алкоголя или пачке сигарет. Это называется акцизной маркой или акцизом, и не ограничивается этими двумя категориями продуктов. Поэтому стоит понять, что это такое акциз и когда она применяется.

В этой статье мы постараемся вместе разобраться, что это такое и для чего используется, а также рассмотрим его особенности и характеристики.

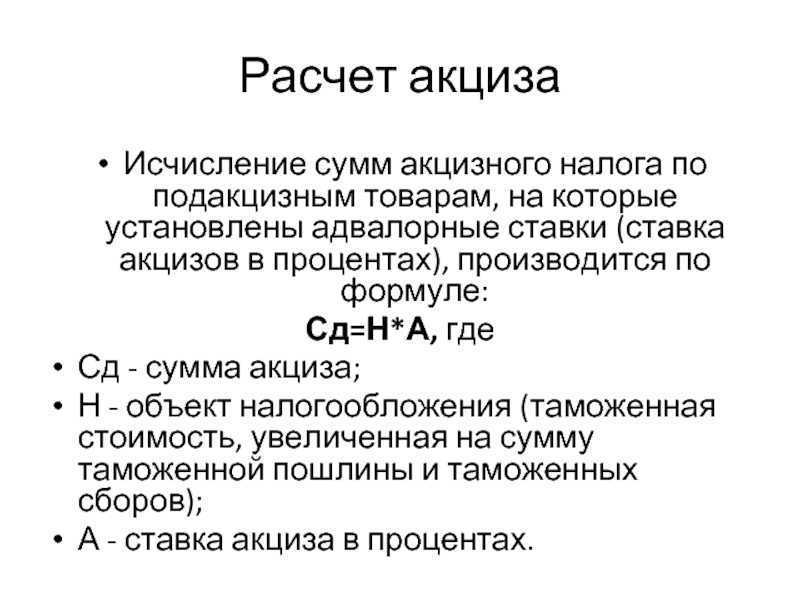

Из этого следует, что при расчете прямого налогового бремени по соответствующим сделкам с участием подакцизными товаров, налогооблагаемые лица производят собственные расчеты, исходя из видов товаров, с которыми они имеют дело.

Характер товара определяет каким способ определения суммы налога, подлежащего уплате, т.е. налоговая ставка какого тип товаров, которые будут использоваться каково оценочная стоимость и по какой Налог рассчитывается по формуле.

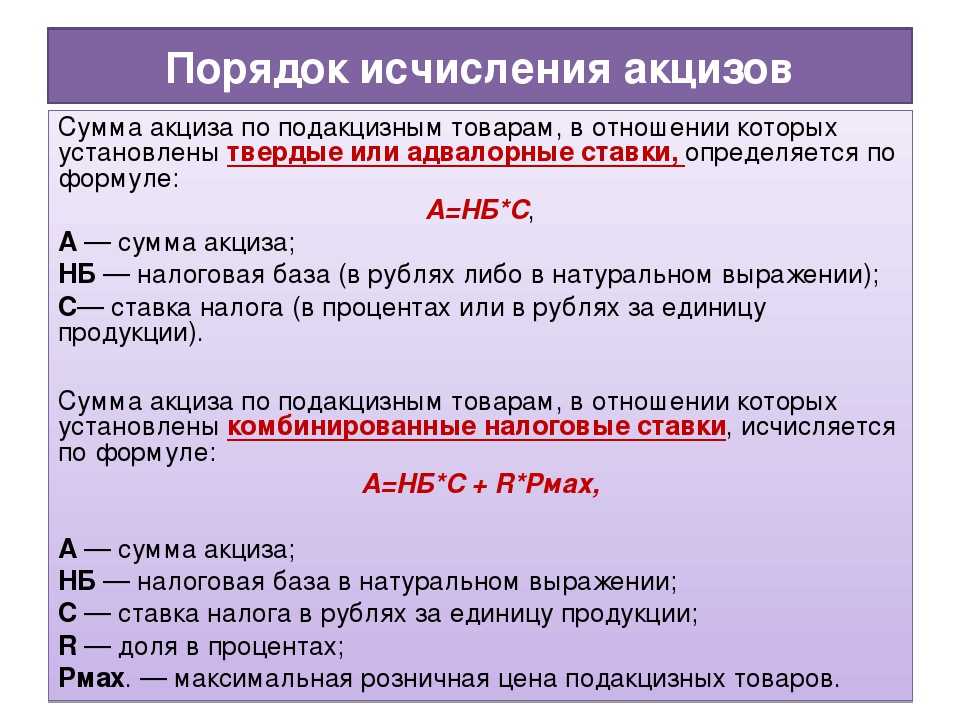

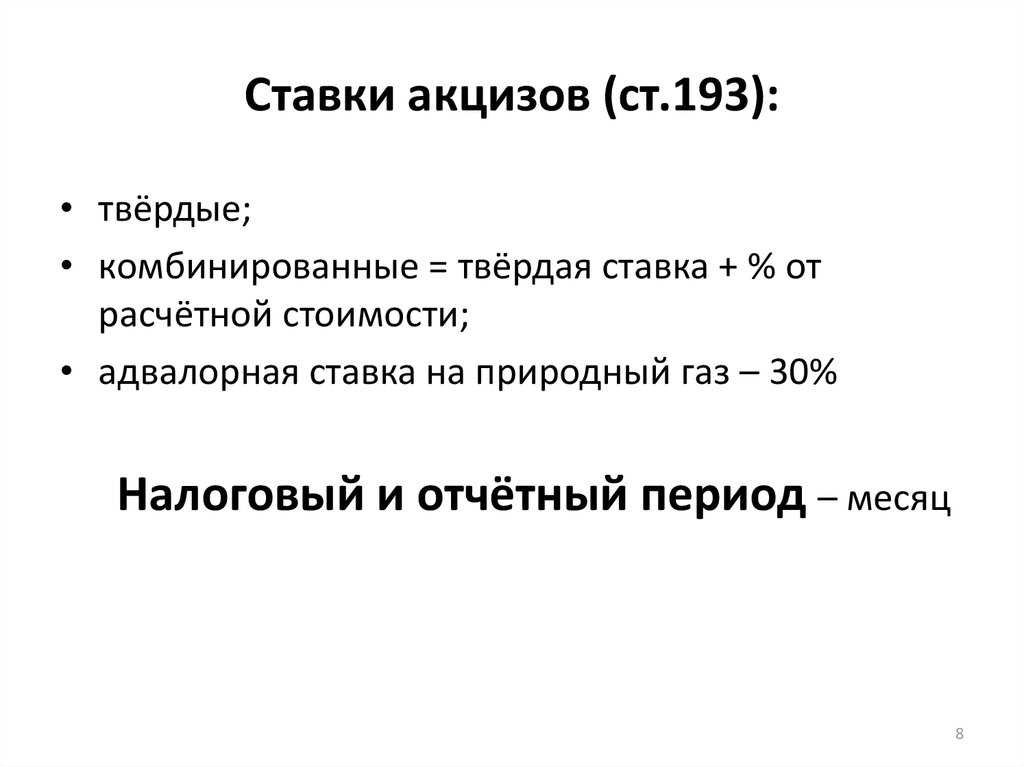

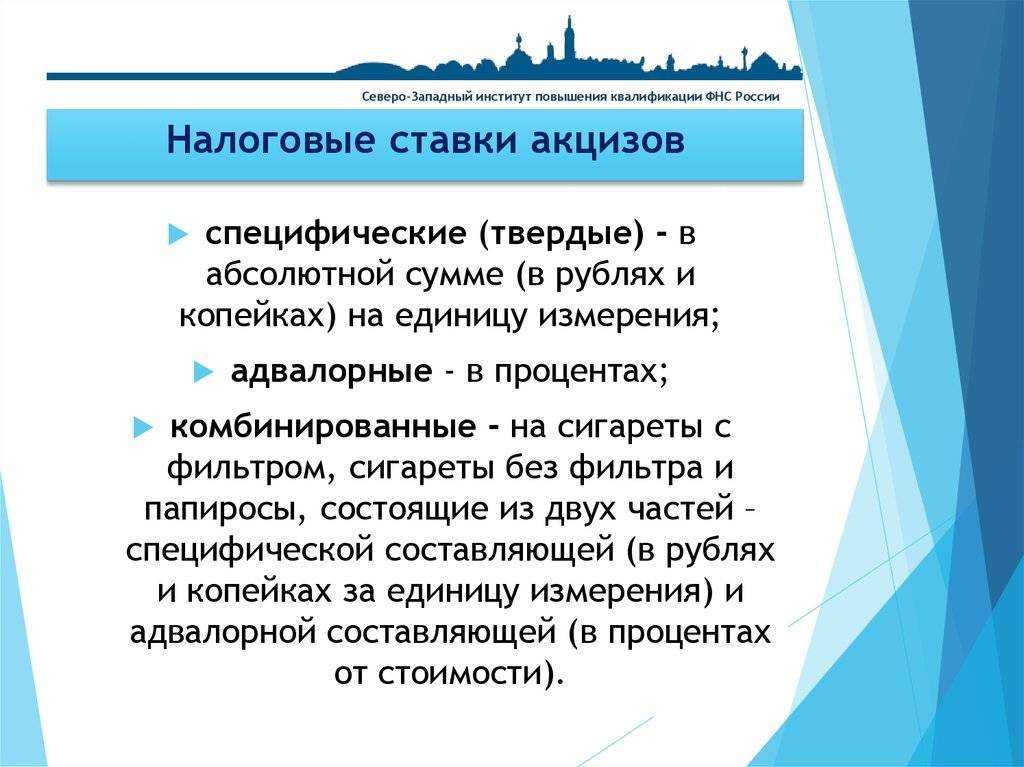

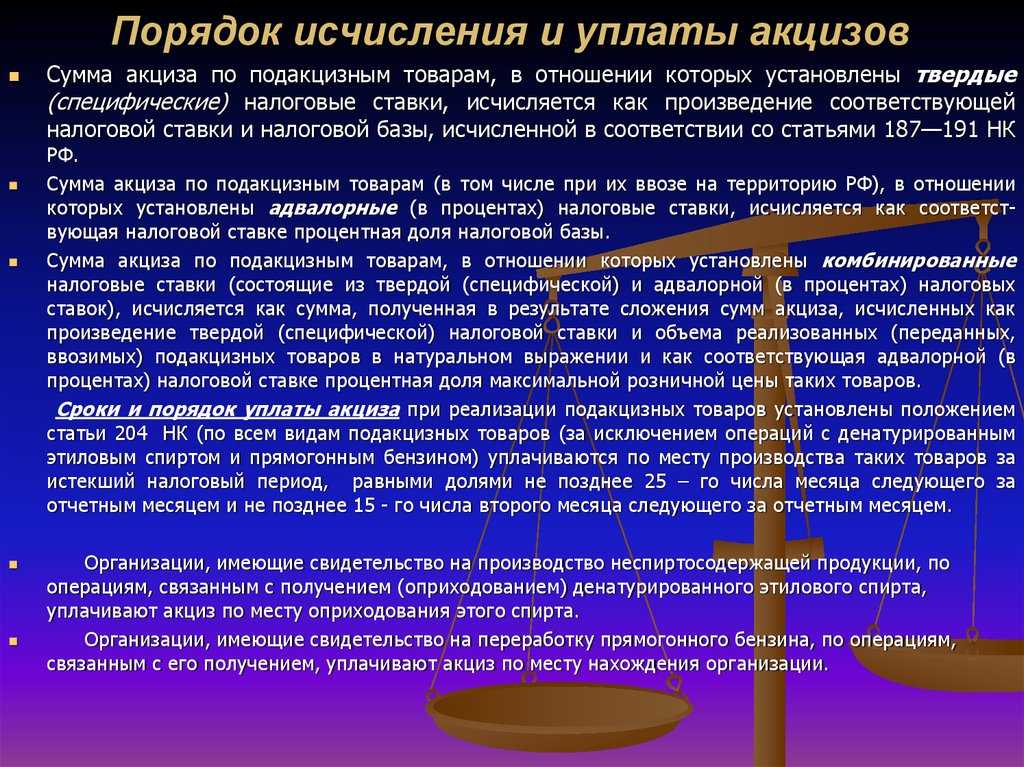

Ставки акцизов (или тарифные ставки) можно с определенной степенью совместимости разделить на следующие:

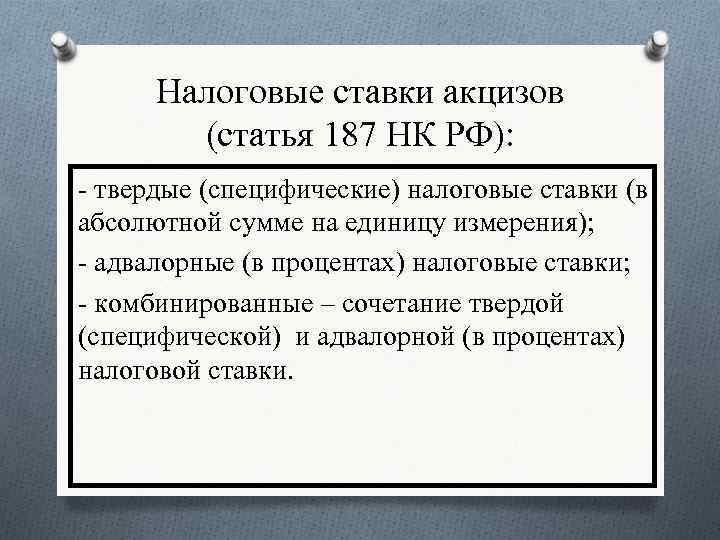

- Твёрдые – это фиксированные суммы в рублях, которые накладываются на каждую единицу расчётной налоговой базы облагаемой продукции;

- Комбинированные – это высчитываемые ставки, которые имеют внутри формулы как фиксированный показатель, так и различные меняющиеся коэффициенты;

- Адвалорные – ставки в процентах, которые высчитываются по показателю стоимости подакцизной продукции определённого вида.

Существуют также определенные исключения в виде вычетов (статьи 200 и 201) или освобождения при определенных условиях (статьи 183-186.1) для определенных видов товаров.

С основными акцизными тарифы на 2019-2021 годы можно найти в последней версии ЕК.акции НАЛОГОВЫЙ КОДЕКС РФ. Некоторые из них перечислены ниже:

| Название продукта | Ставка акциза (в % и/или рублях за единицу оценки). | ||

| До 31 декабря 2019 года | До 31 декабря 2020 года До 31 декабря 2020 года | К 31 декабря 2020 года До 31 декабря 2020 года До 31 декабря 2020 года До 31 декабря 2020 года До 31 декабря 2020 года До 31 декабря 2020 года До 31 декабря 2020 года До 31 декабря 2020 года До 31 декабря 2020 года До 31 декабря 2020 года До 31 декабря 2020 года До 31 декабря 2020 года | |

| Вина и другие напитки без географической защиты, напр: Шампанское | 18 рублей за 1 литр. | 19 рублей за 1 литр. | 20 рублей за 1 литр. |

| Пиво и напитки на основе пива с содержанием алкоголя 0,5-8,6%. | 21 рубль за 1 л. | 22 рубля за 1 л. | 23 рубля за 1л. |

| Сигареты, сигареты | 1890 рублей за 1000 штук + 14,5% (от розничной цены), но не менее 2 568 рублей за партию 1000 штук. | 1966 руб. за 1000 штук + 14,5% (от розничной цены). Но не менее 2671 рубля за 1000 штук. | 2045 руб. за 1 000 штук + 14,5% (от розничной цены). Но не менее 2778 рублей за 1000 штук. |

| Автомобили с мощностью двигателя свыше 112,5 кВт (150 л.с.) и до 147 кВт (200 л.с.) | 454 рубля за 0,75 кВт (1 л.с.) | 472 рубля за 0,75 кВт (1 л.с.) | 491 рубль за 0,75 кВт (1 л.с.) |

| Бензин 5-го класса | 12314 рублей за 1 тонну | 12752 рубля за 1 тонну. | 13262 рубля за 1 тонну. |

Перечень таких операций содержится в статье 182 Налогового кодекса РФ. В целом, они включают:

- любая реализация подакцизных товаров;

- передача произведенных подакцизных товаров:

- переработчиком давальцу, а также их получение переработчиком в качестве платы за свои услуги;

- внутри организации для дальнейшего производства неподакцизных товаров (кроме прямогонного бензина, используемого для дальнейшего производства продукции нефтехимии, или денатурированного этилового спирта для производства неспиртосодержащей продукции при наличии у организации необходимых свидетельств на совершение операций с этими веществами);

- для собственных нужд;

- в уставный капитал и т. п.;

- участнику при выходе из общества;

- на переработку на давальческой основе.

- ввоз подакцизных товаров в страну;

- получение отдельных видов подакцизных товаров, в том числе:

- денатурированного этилового спирта;

- прямогонного бензина;

- бензола, параксилола или ортоксилола;

- авиационного керосина.

Предупреждение. Для операций с отдельными товарами требуются сертификаты на производство, переработку и т.д., предусмотренные статьями 179.1-179.3 Налогового кодекса РФ.

Подакцизный товар

Согласно закону, юридические лица и индивидуальные предприниматели должны уплатить акцизный налог в ходе реализации следующей продукции:

- сусло (в том числе пивное и фруктовое) а также другие виноматериалы;

- бензин;

- этиловый спирт, произведённый из разных видов сырья;

- продукция, которая содержит не меньше 9% этиловых спиртов, при этом не относящаяся к алкогольной, это ветеринарная и лекарственная продукция, парфюмерные и косметические изделия;

- продукты фракционной нефтепереработки;

- ортоксилол, бензол и параксилол;

- спиртосодержащая алкогольная продукция с долей спирта от 0.5% и выше. При этом, конфеты, имеющие в составе алкоголь, сюда не входят;

- дизельное топливо и авиационный керосин;

- отходы производства, занимающегося изготовлением этилового спирта, которые в дальнейшем пригодны для использования в технических целях;

- содержащая табак продукция;

- углеводородные дистилляты, получаемые за счёт переработки нефти и попутного газа с определенной температурой и плотностью;

- мотоциклы и гражданские легковые автомобили;

- никотиносодержащая жидкость;

- электронные сигареты;

- природный газ;

- топливо для судов и другое газовое и нефтяное сырье;

- дизельное топливо, сопутствующие масла и продукты переработки.

Кроме этого, к объектам налогообложения относится комплекс операций, осуществляемый с перечисленной выше продукции.

Преимущества и недостатки акцизного сбора

Как говорилось выше, в налоговой системе акциз выполняет регулирующую функцию по отношению к той продукции, которую правительство признало роскошью или вредящей здоровью граждан. Простым языком, акциз можно назвать завуалированным штрафом за приобретения данных товаров. По мнению законодательных органов, благодаря акцизу удаётся стабильно пополнять государственный бюджет, а также стимулировать производство и потребление подакцизной продукции в конкретном «адекватном» русле.

Но, на практике такой подход к решению вопроса объединяет в себе как положительные, так и негативные явления. По мнению экономистов и социологов, правительство должно пересмотреть применение акцизов, особенно их систематическое повышение. К примеру, постоянный рост цен на алкоголь и табак за счёт акцизов провоцирует то, что люди, приобретавшие данные товары, переходят на более дешёвые варианты.

В первую очередь речь идёт о контрафактных аналогах, которые отличаются более низким качеством и большим процентом брака. Касательно положительного эффекта, которого хочет достигнуть правительство, а именно снижения потребления вредящей здоровью продукции, это возможно только в долгосрочной перспективе.

Об этом говорит опыт большинства крупных и развитых государств. Чтобы добиться первых результатов, понадобится не менее 25 лет. За последнее время, страны, которым удалось добиться первых положительных изменений за счёт повышения акциза, это Швейцария и Италия. У способа борьбы за здоровье граждан с помощью акциза остаётся достаточно большое количество сторонников поэтому ставки стремительно увеличиваются каждый год.

Примерно такая же ситуация возникает с налогами на бензин и автомобили. Некоторые специалисты уверены в том, что к данному товару налог применён вполне обоснованно, так как автомобиль до сих пор остаётся роскошью для граждан, особенно, живущих в сельской местности. При этом, по мнению тех же законодателей, повышение налога со временем приведёт к уменьшению количества автомобилей на дорогах и переходу на производство авто на электродвигателях.

Заключение

Акциз – это регулирующий косвенный налог, применяемый к продавцам подакцизной продукции, но по факту, его выплачивают покупатели, так как он учтён в цене данного товара. На данный момент акциз остаётся одним из самых эффективных способов пополнения государственного бюджета. Такого положительного эффекта удалось добиться за счёт внедрения качественных контролирующих систем.

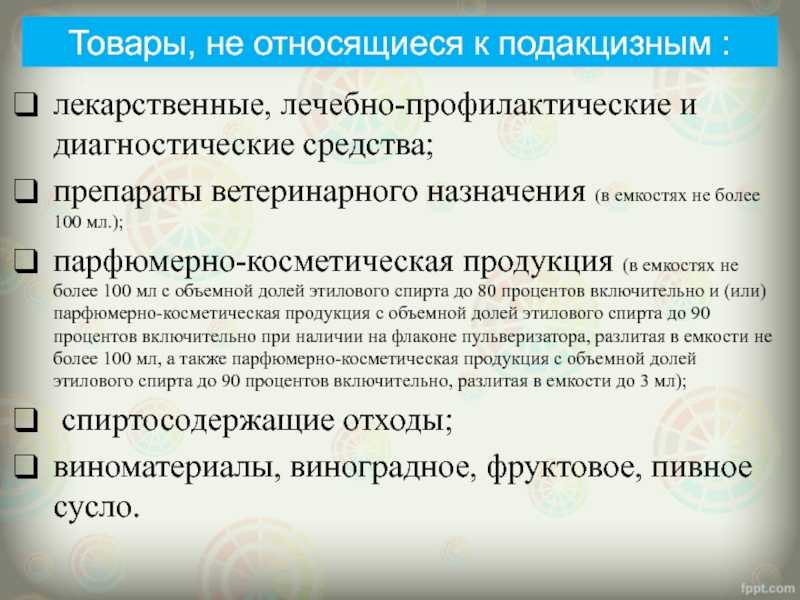

Слайд 5Товары, не относящиеся к подакцизным :лекарственные, лечебно-профилактические и диагностические средства; препараты

ветеринарного назначения (в емкостях не более 100 мл.);парфюмерно-косметическая продукция (в емкостях не более 100 мл с объемной долей этилового спирта до 80 процентов включительно и (или) парфюмерно-косметическая продукция с объемной долей этилового спирта до 90 процентов включительно при наличии на флаконе пульверизатора, разлитая в емкости не более 100 мл, а также парфюмерно-косметическая продукция с объемной долей этилового спирта до 90 процентов включительно, разлитая в емкости до 3 мл); спиртосодержащие отходы;виноматериалы, виноградное, фруктовое, пивное сусло.

Что относится к средним дистиллятам

Во-первых, добавлена новая статья 179.

5, устанавливающая правила получения свидетельства о регистрации организаций, совершающих операции со средними дистиллятами, а также случаи, при которых налоговый орган может приостановить его действие или аннулировать свидетельство.

Также установлен и размер госпошлины, предусмотренный за выдачу такого свидетельства – 3,5 тыс.

руб. Во-вторых, уточнена формулировка прямогонного бензина и добавлен новый вид подакцизного товара – средний дистиллят (подп.

10. 11 п. 1 ст.

181 НК РФ ) «Газпром нефть» реализует нефтепродукты, произведенные на собственных предприятиях: бензин, дизтопливо, автомобильные масла, авиакеросин, бункерное топливо и битумные материалы Основные технологические вызовы в нефтепереработке сегодня связаны с масштабными программами модернизации НПЗ, которые сегодня реализуют все нефтяные компании России. В рамках национального проекта «Газпром нефть» создает новое катализаторное производство, а также разрабатывает уникальную технологию, значительно повышающую безопасность производства высокооктанового экологичного бензина Все вторичные процессы нефтепереработки проходят в присутствии катализаторов.

Ликеры существуют со времен фараонов, а начало их коммерческого производства относится к средним векам, когда алхимики, врачи и монахи искали эликсир жизни.

Это привело к созданию большого количества широко известных ликеров, носящих имена религиозных орденов, которыми эти напитки были впервые получены.

Ликеры употребляются как в чистом виде, так и в большом разнообразии смешанных напитков, а также для приготовления всевозможных обеденных блюд.

Проводят термостатирование биокатализатора на основе иммобилизованных микробных клеток и неинокулированного носителя, входящего в состав биокатализатора, инфракрасное сканирование поверхности биокатализатора и носителя с помощью высокочувствительной инфракрасной камеры, и получение тепловых характеристик биокатализатора, таких как распределение температур на его поверхности и разница температур

Газойль это

Газойль — – смесь углеводородов и примесей (главным образом серо.

азото и кислородсодержащих), выкипающие при температуре от 200 до 400оC в процессе перегонки нефти. В основном газойль применяется в качестве компонента дизельного топлива … Нефтегазовая микроэнциклопедия ГАЗОЙЛЬ — ГАЗОЙЛЬ, фракции нефти, получаемые при ее атмосферной (tкип 270 360шC) или вакуумной (350 500шC) перегонке.

В соответствии с подпунктом 11 пункта 1 статьи 181 Налогового кодекса Российской Федерации (далее — Кодекс) в целях исчисления акцизов средними дистиллятами признаются смеси углеводородов в жидком состоянии (при температуре 20 градусов Цельсия и атмосферном давлении 760 миллиметров ртутного столба), полученные в результате первичной и (или) вторичной переработки нефти, газового конденсата, попутного нефтяного газа, горючих сланцев, за исключением прямогонного бензина, автомобильного бензина, дизельного топлива, бензола, параксилола, ортоксилола, авиационного керосина, одновременно соответствующие следующим физико-химическим характеристикам: значение показателя температуры, при которой перегоняется по объему не менее 90 процентов смеси (при атмосферном давлении 760 миллиметров ртутного столба), находится в диапазоне не ниже 215 градусов Цельсия и не выше 360 градусов Цельсия.

Нефтегазовый еженедельник RPI: РФ вернулась к вопросу введения акциза на средние дистилляты

Правительство РФ совместно с нефтяными компаниями обсуждают вопрос введения акциза на все средние дистилляты с целью защиты российского рынка от различных суррогатов, которые из-за низкой цены вытесняют товарное дизельное топливо, сообщили источники в отрасли. Производители товарного дизтоплива отмечают, что уплачивают акциз, тратят средства на модернизацию НПЗ, доводя качество продукта до стандарта Евро-5, и при этом теряют рынок, который захватывают производители суррогатных нефтепродуктов.

Что не облагается акцизами?

При условии ведения отдельного учета акцизами не облагаются (ст. 183 НК РФ):

- передача внутри организации одних подакцизных товаров для производства других подакцизных товаров; исключение предусмотрено подп. 22 п. 1 ст. 182 НК РФ для этилового спирта;

- экспорт подакцизных товаров, в том числе если их экспортирует собственник — заказчик переработки или кто-то по его поручению, а также ввоз таких товаров в портовую ОЭЗ с остальной части нашей страны;

- первичная реализация или передача конфиската, бесхозяйных или отказных подакцизных товаров на промышленную переработку под контролем таможенников или налоговиков либо на уничтожение;

- передача внутри организации:

- произведенного этилового спирта для дальнейшего производства спиртосодержащих парфюмерно-косметических аэрозолей, бытовой химии;

- ректификованного этилового спирта, произведенного из спирта-сырца, подразделению, производящему алкогольные напитки;

- произведенных алкогольных дистиллятов (винного, виноградного, плодового, коньячного, кальвадосного, вискового) для выдержки или купажирования в целях дальнейшего производства (розлива) этой же организацией алкогольной продукции;

- некоторые операции с авиационным керосином и бензолом, параксилолом и ортоксилолом.

Непрямые налоги. Пошлина и налог на дополнительную стоимость

Пошлина — это налог, который должен быть уплачен при транспортировке товаров через национальную границу. Перечень продукции, которая подлежит налогообложению, предусмотрен таможенным тарифом.

Пошлина может делиться на три типа: импортная (ввозная), экспортная (вывозная) и транзитная. По методу расчета пошлина тоже делится на три типа. Во-первых, адвалорная пошлина, которая рассчитывается в процентах от таможенной стоимости продукции. Во-вторых, специфическая пошлина — установленная сумма денег. Также пошлина может быть комбинированной. К примеру, 10 % от таможенной стоимости, но не менее 100 долларов. В таком случае, если 10 % от таможенной стоимости будет 90 долларов, то размер пошлины будет составлять 100 долларов.

Налог на дополнительную стоимость является непрямым налогом, который включен в цену товаров. Его оплачивает покупатель продукции, однако за его учет и пересчет в бюджет отвечает продавец. При ввозе товаров на таможенную территорию страны пошлина, акцизный сбор и НДС рассчитываются на основе таможенной стоимости.

Подакцизные и неподакцизные товары

Облагаемыми акцизом товарами законодатель признает:

- спирты и содержащую их продукцию;

- напитки, содержащие алкоголь;

- табак, изделия из него, в том числе и употребляемый нагреванием, жидкий никотин, электронные сигареты;

- легковые авто и мотоциклы;

- бензин, ДТ, моторные масла, керосин авиационный, средние дистилляты (например, топливо печное и судовое), сырье нефти;

- газ природный (в контексте международных договоров РФ);

- параксилол, бензол, ортоксилол.

Из общего правила есть исключения. Так, не облагаются акцизами содержащие спирт: лекарства, ветпрепараты (если они разлиты в малые емкости, не более 100 мл), парфюмерия и косметика (до 90% включительно спиртосодержания, разлита в емкости по 100 мл, имеется механизм для разбрызгивания, если процент спирта до 80, пульверизатор не нужен; либо если процент спирта составляет до 90, а объем розлива до 3 мл); отходы спиртопроизводства, сусло, виноматериалы.

Как уплачиваются акцизы на ГСМ (дизельное топливо, бензин)?

Алкогольные напитки, более чем на 0,5% содержащие спирт, облагаются так же, за некоторым исключением. Существует правительственный Перечень пищевой продукции, куда в том числе входят и товары со спиртосодержанием более 0,5%, и они не облагаются акцизом (документ утв. Постановлением Прав-ва №1344 от 9/11/17 г.). К ним, например, относят напитки брожения, квасы, пряные напитки до 1,2% крепости включительно, кисломолочные продукты (ст. 181 НК РФ, Перечень, утв. пост. №1344).

Какие товары не считаются подакцизными?

- прошли государственную регистрацию и числятся в Реестре лекарственных средств;

- предназначены для медицинского применения с целью создания общего рынка медикаментов в рамках Евразийского экономического союза (в реестре лекарственных средств ЕАЭС должны содержаться сведения о данных препаратах);

- изготовлены аптечными организациями по рецептам и требованиям медицинских организаций, а также выпускаются в емкостях, которые отвечают официальным нормативам.

- выпускается во флаконах объемом не более 100 мл и содержит не более 80% (включительно) этилового спирта;

- выпускается во флаконах объемом не более 100 мл, которые оснащены пульверизатором, и содержит не более 90% (включительно) этилового спирта;

- выпускается во флаконах объемом до 3 мл и содержит не более 90% (включительно) этилового спирта.

Как подать декларацию

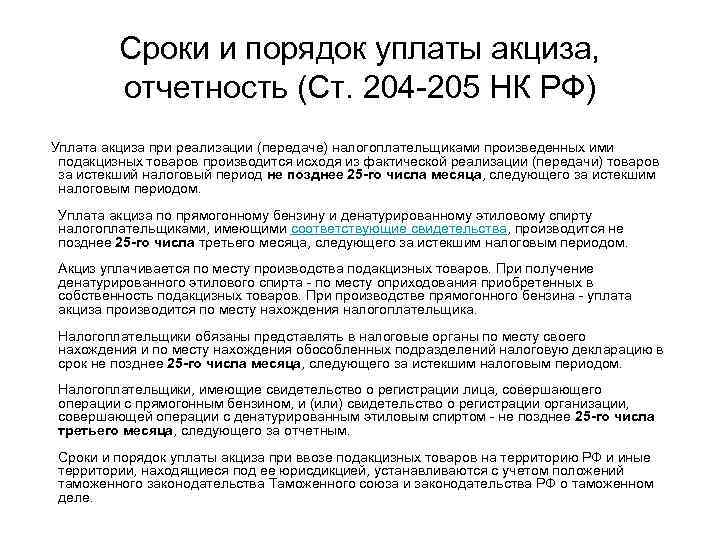

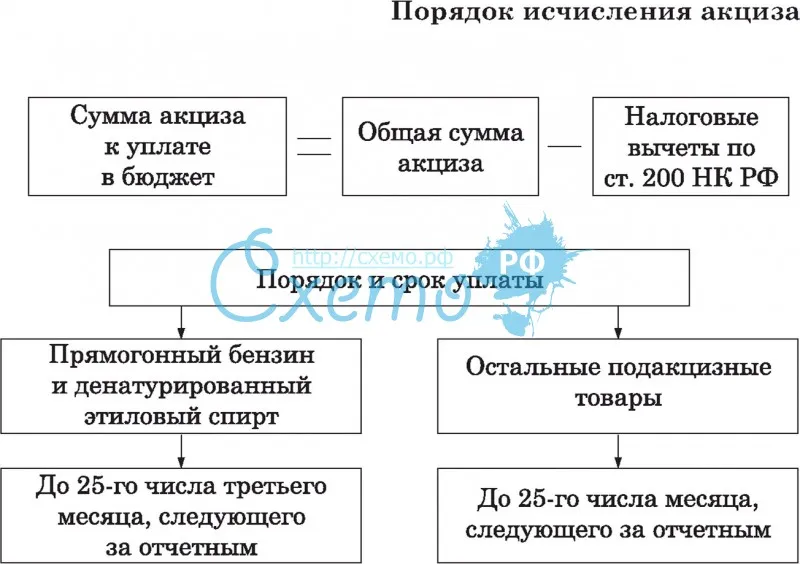

Рассмотрим, как и главное когда должна быть подана декларация. Итак, крайний срок для нее составляет 25 день месяца, который является последующим после налогового периода. В случаях, когда юридическое лицо или предприниматель попадает под определенный НК РФ (ст. 204) категории, то представление декларации сменяется на ежеквартальный тип.

Подача должна осуществляться согласно тому месту, в котором официально зарегистрирован плательщик, в том числе по всем местам, где находятся обособленные от его организации отделы. Главное, они должны вести деятельность, что подразумевает ст. 204 НК РФ. Все товары, на которые необходимо подать декларацию, расположены в ст. 181 того же кодекса.

Признаются ли плательщиками акцизов индивидуальные предприниматели и спецрежимники?

НК РФ в ст. 179 определяет, что налогоплательщиками акцизов являются не только юрлица, но и индивидуальные предприниматели. Основное условие здесь одно для обоих категорий хозяйствующих субъектов — чтобы им был присвоен такой статус, они должны проводить соответствующие операции. Исключение составляют перекупщики, но о них пойдет речь ниже в отдельной главе.

Для спецрежимников ситуация требует отдельного пояснения: они могут быть плательщиками акцизов, но не всегда могут применять спецрежимы

Сразу обратим внимание, что речь здесь идет только о лицах на ЕСХН и УСН. Про вмененку скажем чуть ниже

Теперь объясним наш вывод подробнее.

Такие системы, как ЕСХН и УСН, недопустимы для тех, кто занят производством подакцизных товаров, в том числе на давальческих началах (подп. 2 п. 6 ст. 346.2, подп. 8 п. 3 ст. 346.12 НК РФ, письма Минфина России от 18.03.2011 № 03-07-06/70).

Важно!

Под производством в целях «акцизной» главы НК РФ понимается не только выпуск подакцизных товаров сам по себе, но и:

- розлив алкогольной продукции и пива, являющийся частью общего производственного процесса;

- любое смешение товаров в местах их хранения и реализации (кроме общепита), в результате которого получается подакцизный товар, облагаемый акцизом по большей ставке, чем само сырье.

При совершении операций не с произведенными, а с приобретенными товарами применять упрощенку и сельхозналог можно.

При этом нужно иметь в виду, что данные спецрежимы не освобождают лиц, их применяющих, от уплаты акцизов. Ведь в п. 3 ст. 346.1 и пп. 2-3 ст. 346.11 НК РФ в числе налогов, которые заменяются специальным, акцизы не указаны.

Это значит, что упрощенец или плательщик ЕСХН, совершая допустимые для него подакцизные операции, должен выполнять все обязанности плательщика акциза.

Что касается ЕНВД, то каких-либо запретов и ограничений на работу с подакцизными товарами данный режим не устанавливает, но и освобождения от акцизов не дает. Поэтому плательщик ЕНВД также может признаваться плательщиком акцизов.