Список товаров, подлежащих обязательной маркировке

Не все товары входят в перечень товаров, подлежащих маркировке. Да и сроки, когда маркировка станет непременным атрибутом производства и продаж, варьируются в зависимости от вида товара. Ниже приведем перечень товаров с обязательной маркировкой в 2021 году:

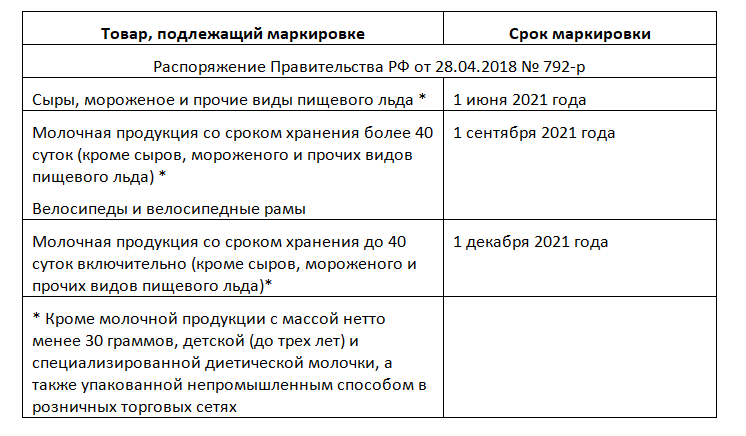

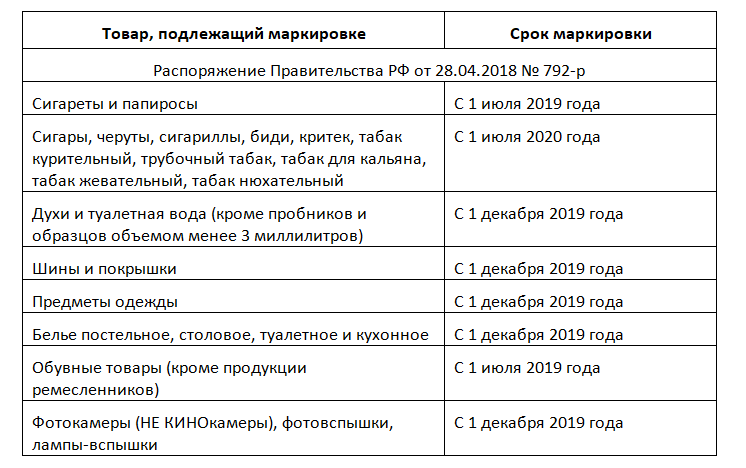

Далее в таблице приведем данные о том, какие товары подлежат обязательной маркировке в течение 2021 года.

Также следует иметь в виду, что для некоторых видов товаров есть свои законы о маркировке товаров с 2021 года — это различные распоряжения и постановления Правительства РФ.

Например, в список товаров для маркировки в 2021 году также входят:

- лекарственные препараты;

- одежда из меха.

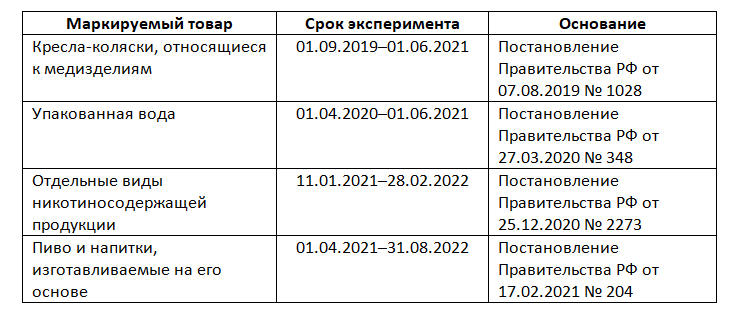

Наравне с обязательной маркировкой товаров проводятся экспериментальные маркировки. Какие товары подлежат маркировке в виде эксперимента, посмотрите в таблице:

Отметим, что список для ИП маркировки товаров с 2021 года не отличается от аналогичного списка для организаций. То есть в части маркировки товаров никаких поблажек для ИП нет.

Видео:ЭТИ ТОВАРЫ ПОДЛЕЖАТ ОБЯЗАТЕЛЬНОЙ МАРКИРОВКЕ. ЧЕСТНЫЙ ЗНАКСкачать

Какие товары не считаются подакцизными?

- прошли государственную регистрацию и числятся в Реестре лекарственных средств;

- предназначены для медицинского применения с целью создания общего рынка медикаментов в рамках Евразийского экономического союза (в реестре лекарственных средств ЕАЭС должны содержаться сведения о данных препаратах);

- изготовлены аптечными организациями по рецептам и требованиям медицинских организаций, а также выпускаются в емкостях, которые отвечают официальным нормативам.

- выпускается во флаконах объемом не более 100 мл и содержит не более 80% (включительно) этилового спирта;

- выпускается во флаконах объемом не более 100 мл, которые оснащены пульверизатором, и содержит не более 90% (включительно) этилового спирта;

- выпускается во флаконах объемом до 3 мл и содержит не более 90% (включительно) этилового спирта.

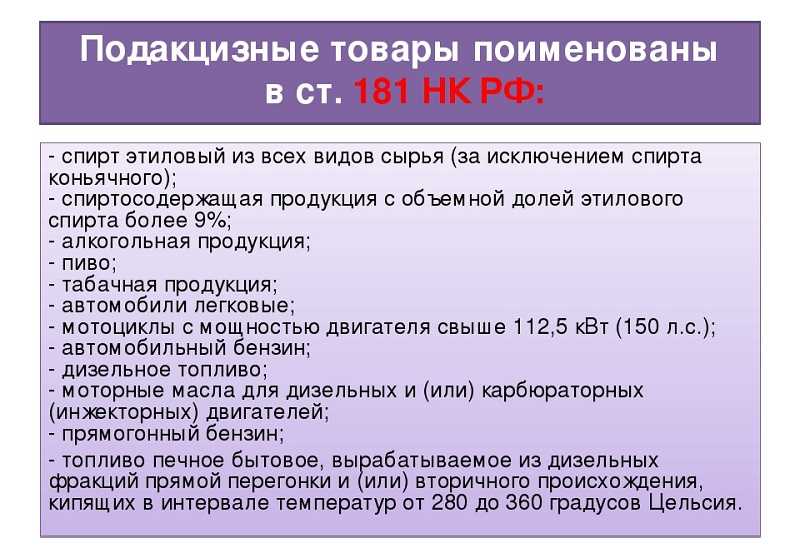

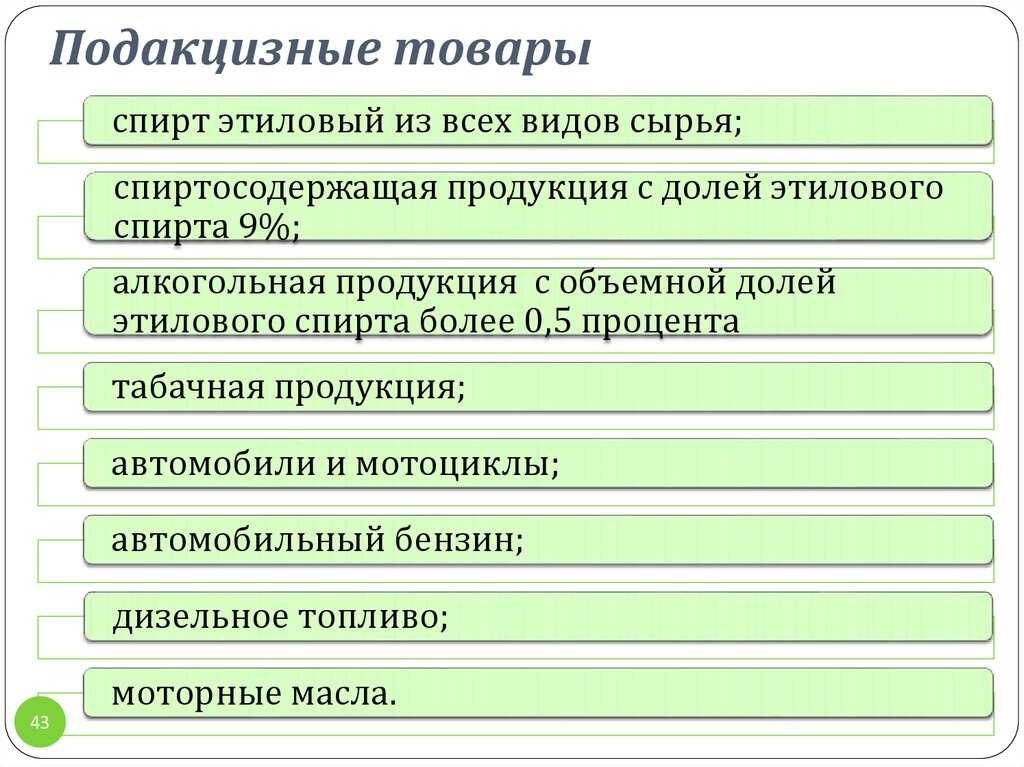

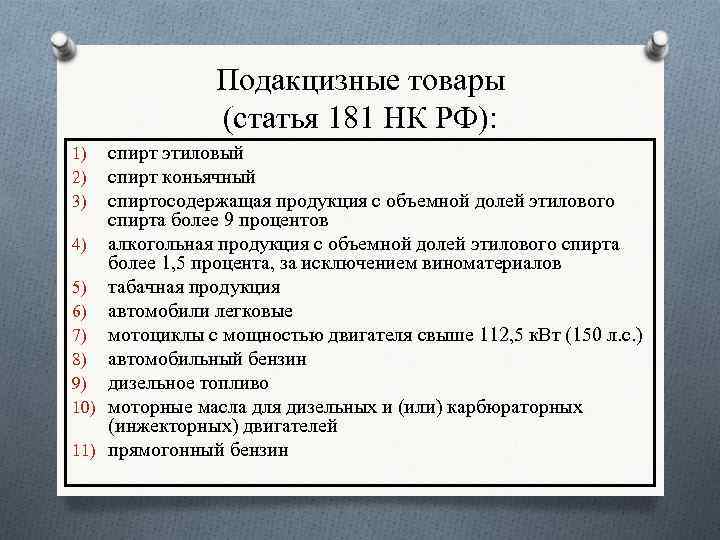

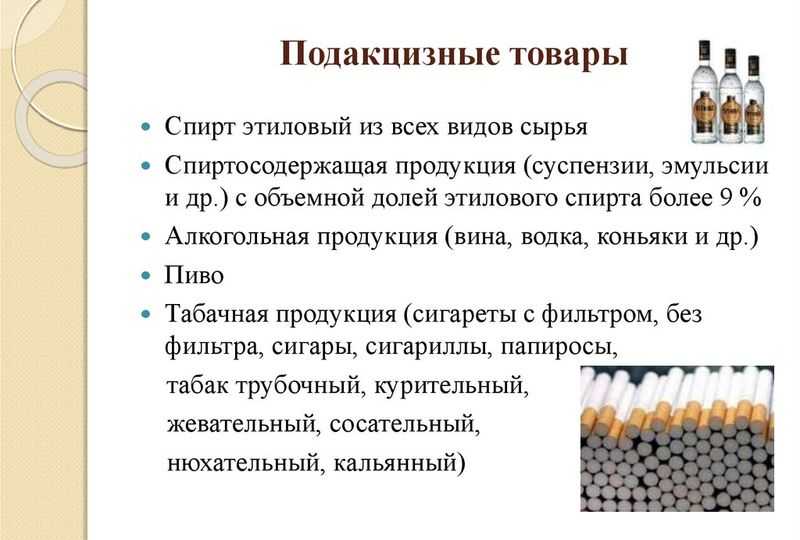

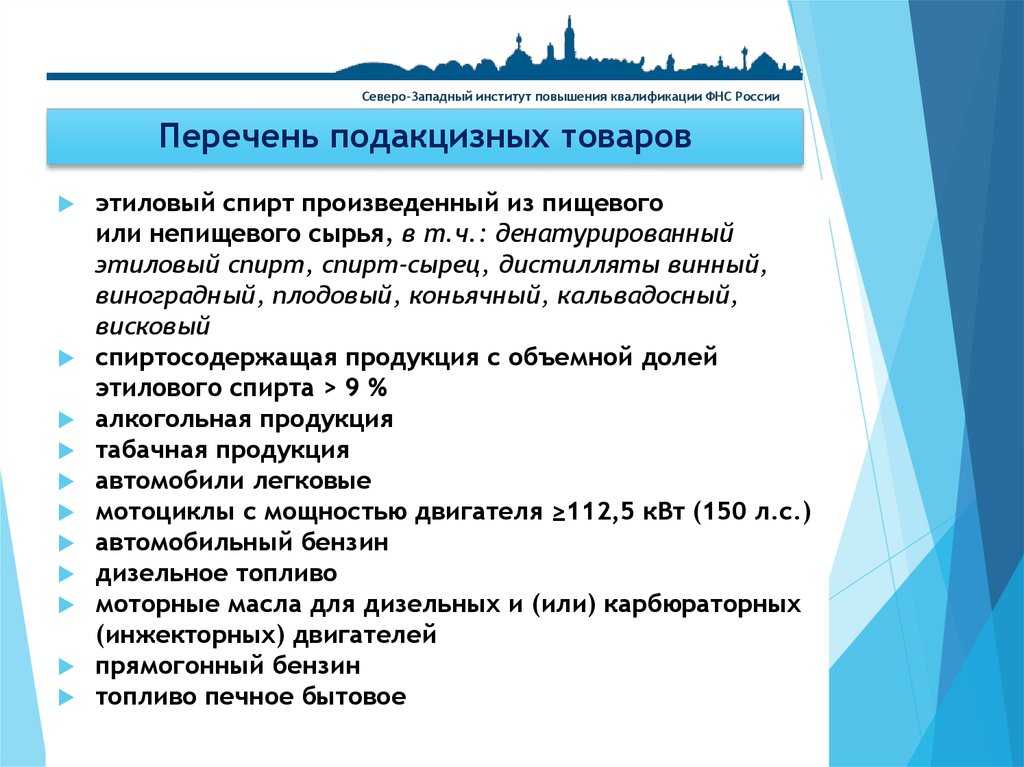

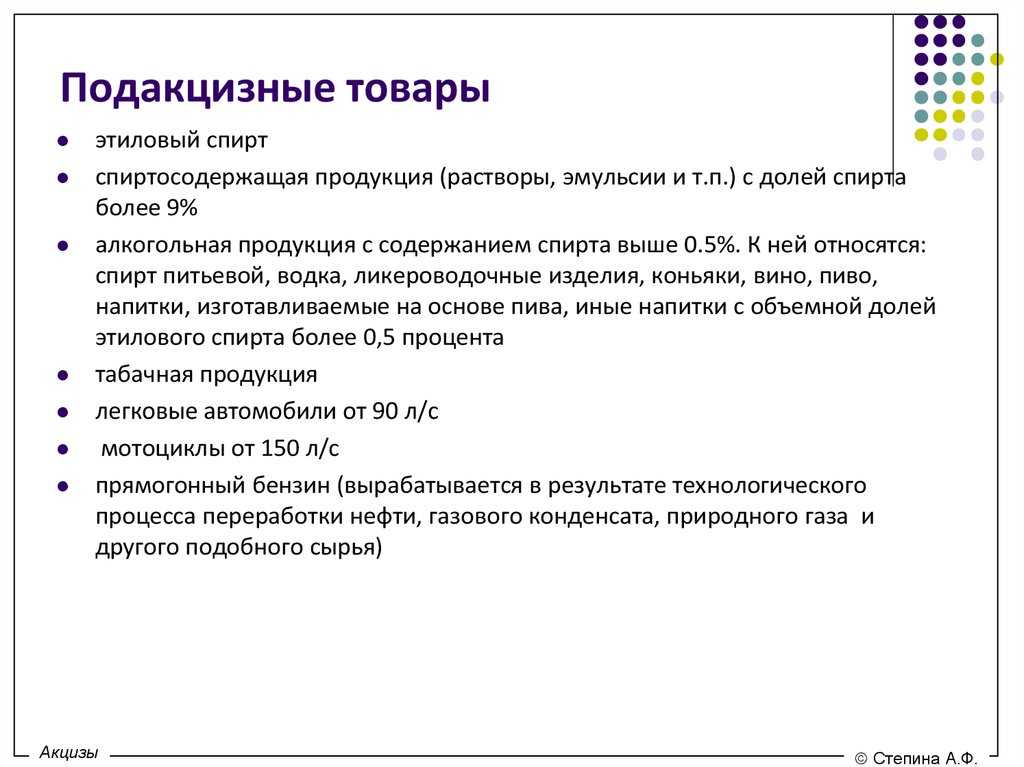

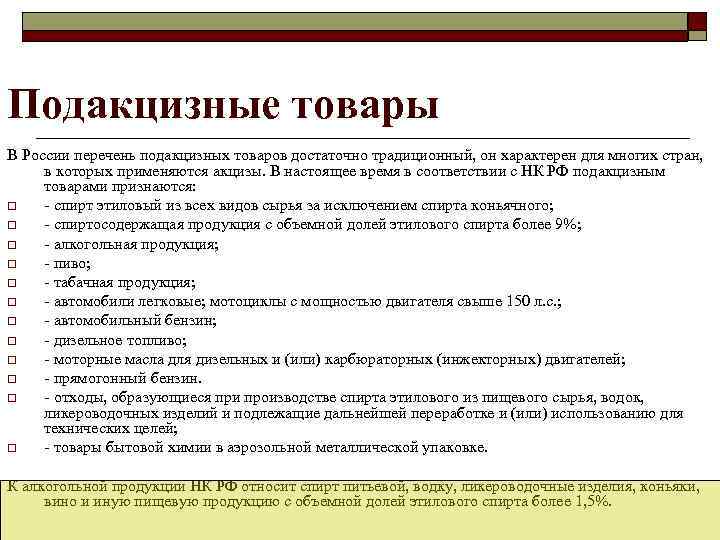

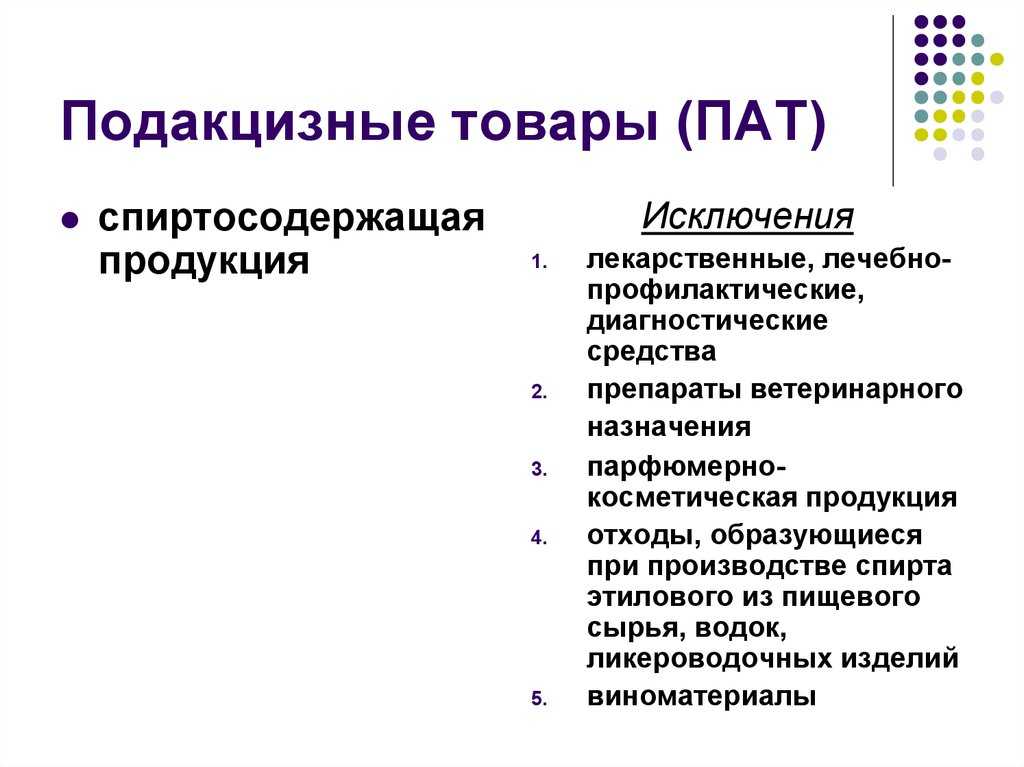

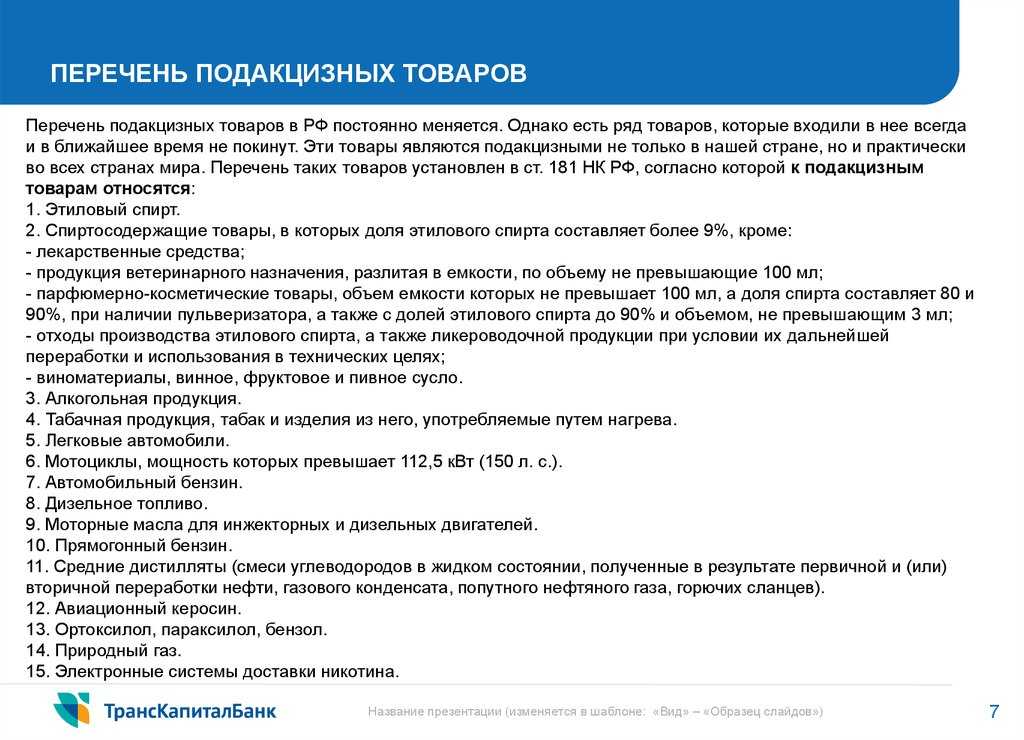

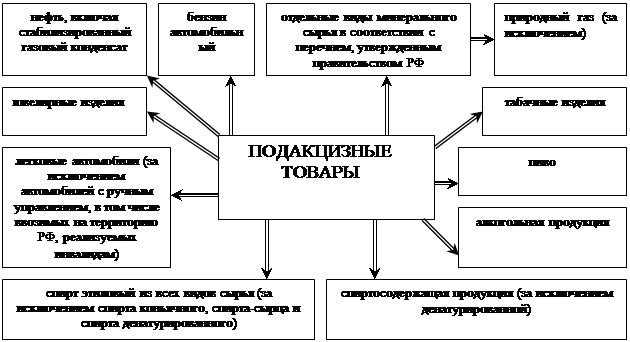

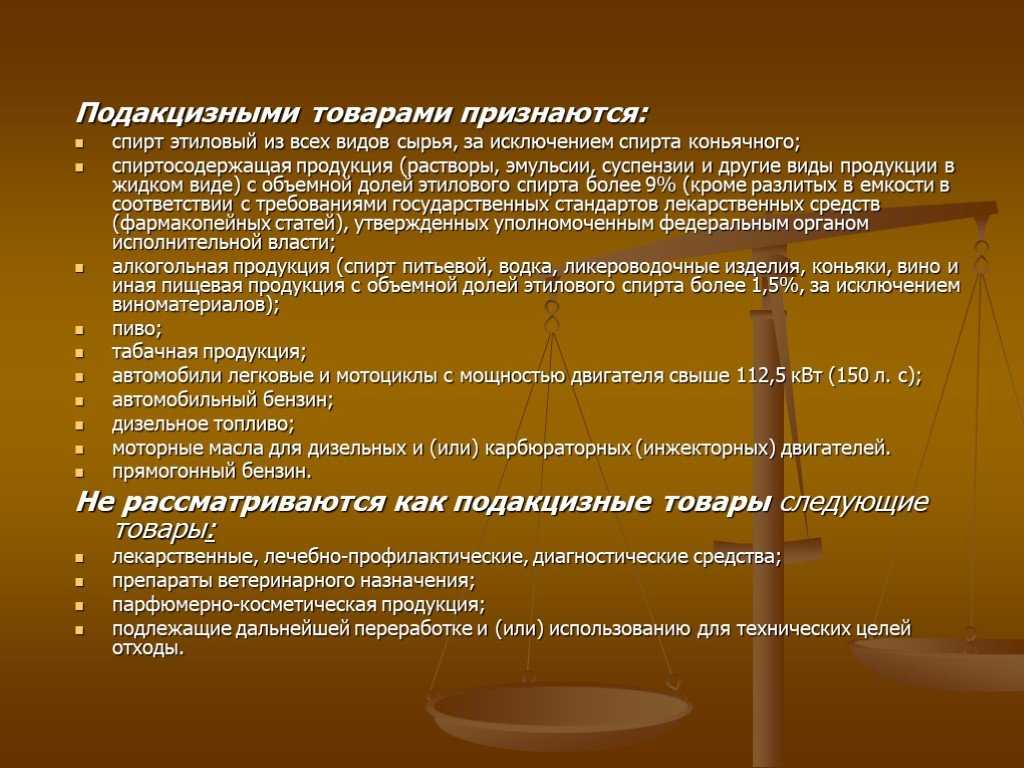

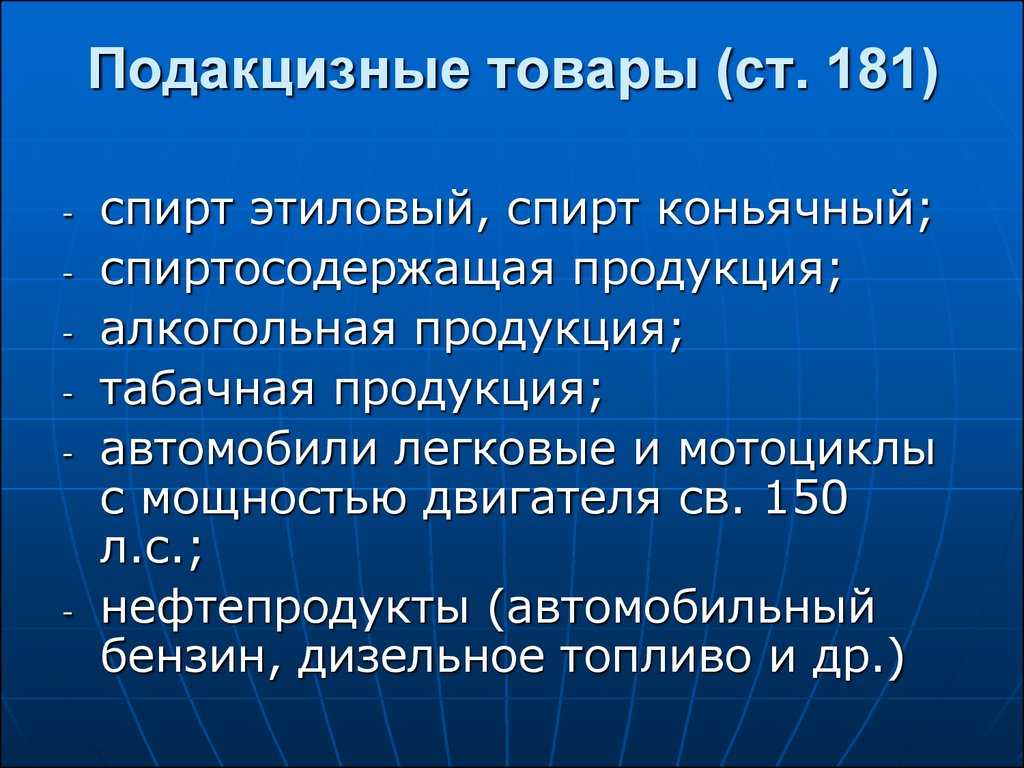

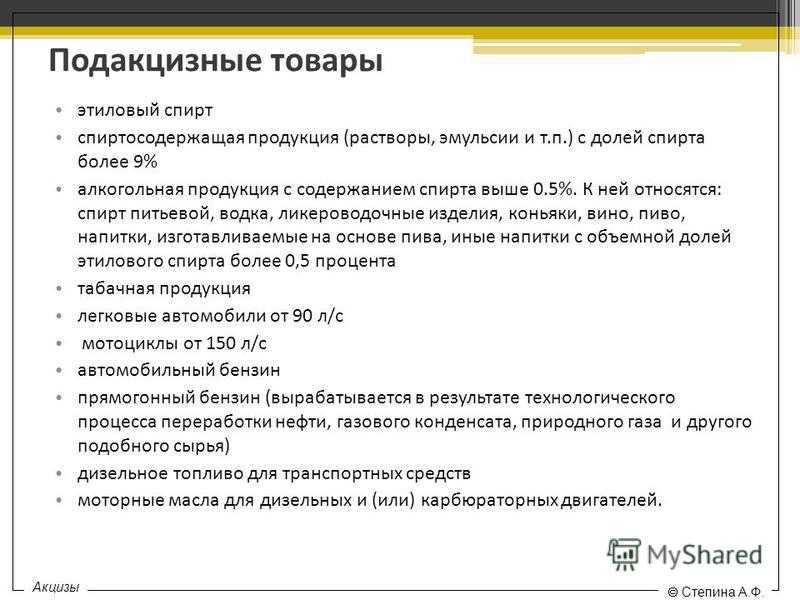

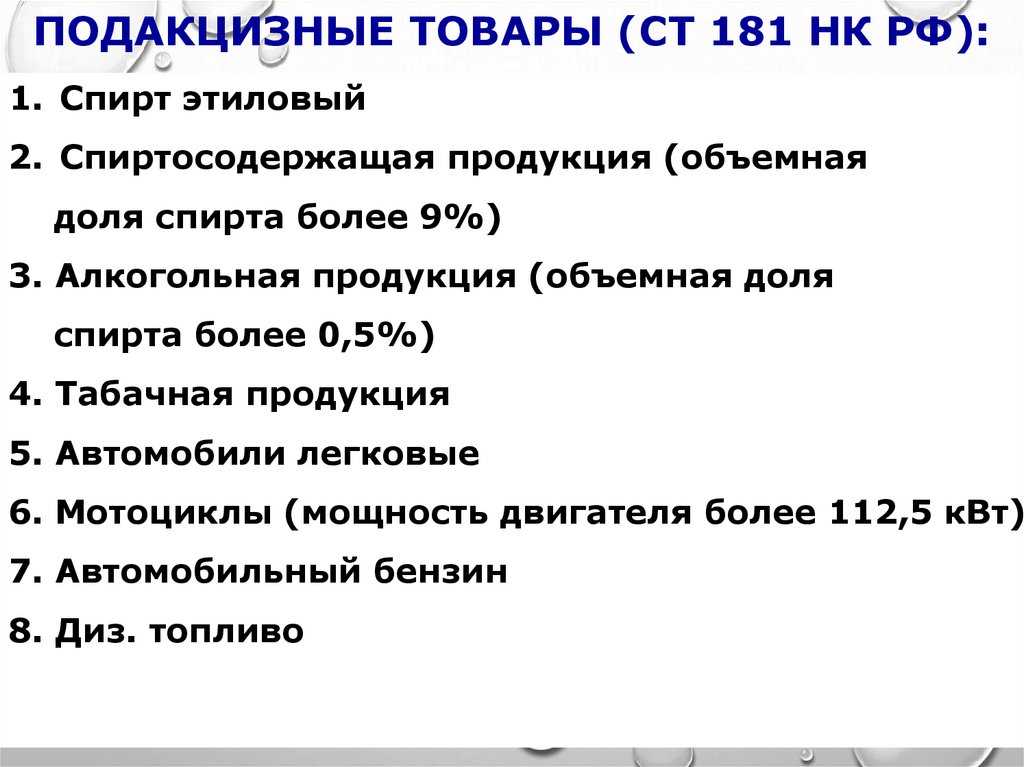

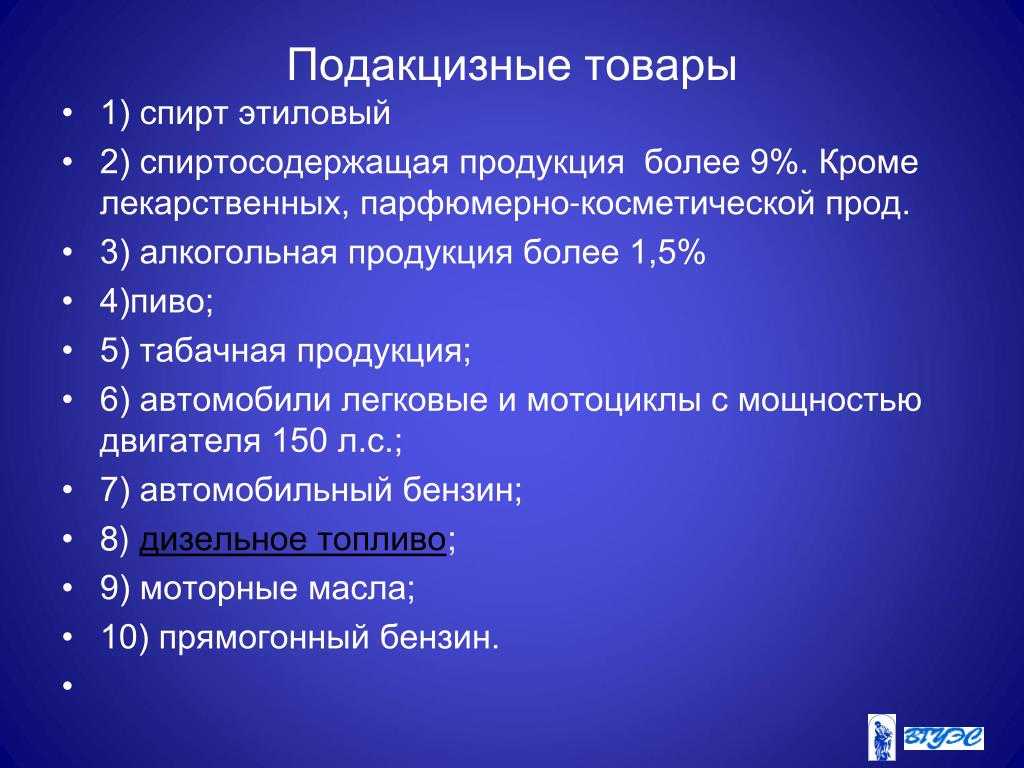

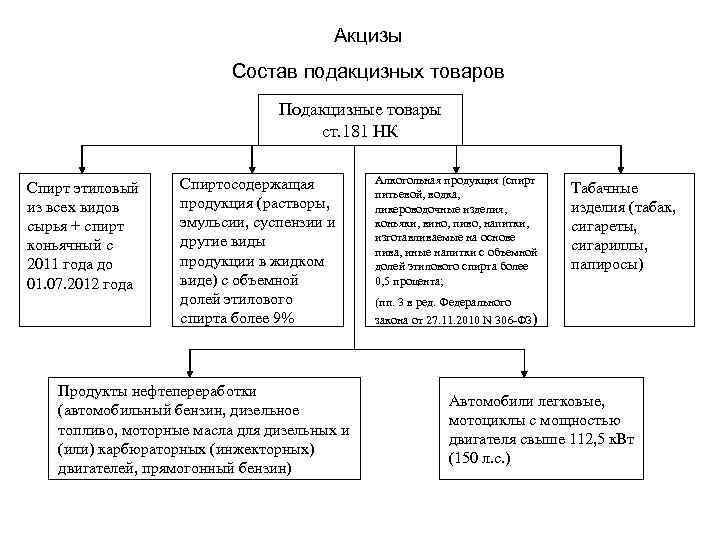

Какие товары относятся к подакцизным

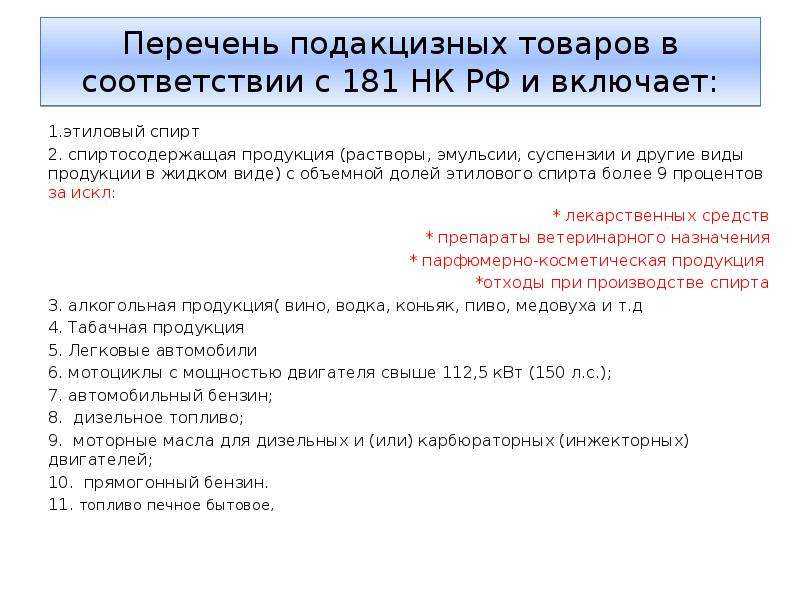

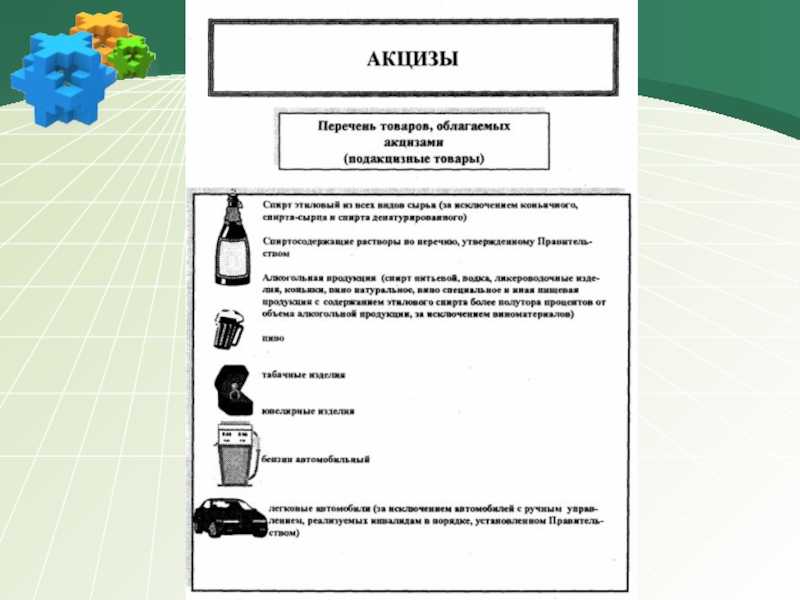

Группа подакцизных товаров в РФ постоянно меняется. Однако есть ряд товаров, которые входили в нее всегда и в ближайшее время не покинут. Эти товары являются подакцизными не только в нашей стране, но и практически во всех странах мира. Перечень таких товаров установлен в ст. 181 НК РФ, согласно которой к подакцизным товарам относятся:

- Этиловый спирт.

- Спиртосодержащие товары, в которых доля этилового спирта составляет более 9%, за исключением алкогольной продукции. Также к исключениям в данном случае относятся:

- лекарственные средства;

- продукция ветеринарного назначения, разлитая в емкости, по объему не превышающие 100 мл;

- парфюмерно-косметические товары, объем емкости которых не превышает 100 мл, а доля спирта составляет 80 и 90%, при наличии пульверизатора, а также с долей этилового спирта до 90% и объемом, не превышающим 3 мл;

- отходы производства этилового спирта, а также ликероводочной продукции при условии их дальнейшей переработки и использования в технических целях;

- виноматериалы, винное, фруктовое и пивное сусло.

- Алкогольная продукция.

- Табачная продукция.

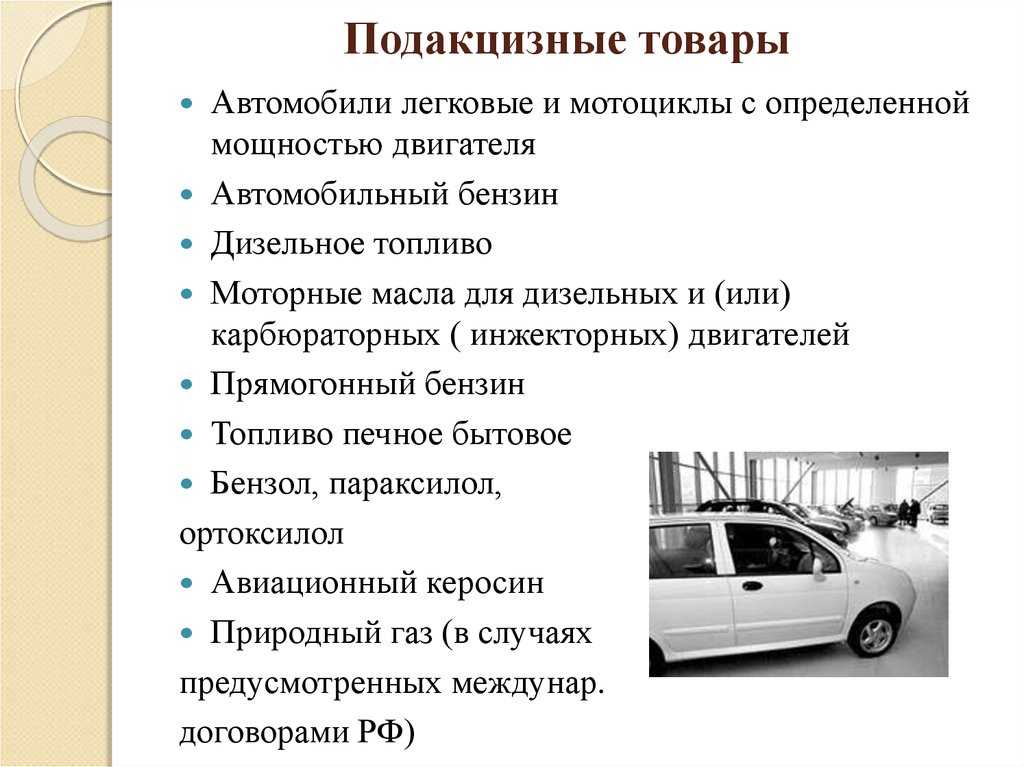

- Легковые автомобили.

- Мотоциклы, мощность которых превышает 112,5 кВт (150 л. с.).

- Автомобильный бензин.

- Дизельное топливо.

- Моторные масла для инжекторных и дизельных двигателей.

- Прямогонный бензин.

- Авиационный керосин.

- Ортоксилол, параксилол, бензол.

- Иные смеси углеводородов в жидком состоянии.

- Природный газ.

- Электронные сигареты.

- Жидкости для электронных сигарет.

- Табак и изделия из него, употребляемые путем нагрева.

- Нефтяное сырье.

- Виноград, использованный для производства вина (с 01.01.2020).

Переходные периоды для некоторых видов товаров

Для того чтобы товары, подлежащие маркировке, правильно оформить, необходимо зарегистрироваться в системе «Честный знак» и нанести на товары специальные коды. Кроме того, розничные продавцы обязаны указывать в чеке код товара в любом случае. До 20 апреля было послабление в этой части при продаже товаров через курьера или по почте.

Даже после введения обязательной маркировки были установлены переходные периоды, в течение которых допускалось маркировать остатки товаров и еще торговать непромаркированными изделиями. Для каждого вида продукции свой срок, установленный постановлениями Правительства РФ.

Какие именно товары входят в список с переходным периодом и каков этот переходный период, смотрите в таблице:

Видео:ЧЕСТНЫЙ ЗНАК, Регистрация, Штрафы. Обязательная маркировка товара для маркетплейса Wildberries, OzonСкачать

Энергетические напитки и алкогольные коктейли

В этой статье рассмотрим, какие энергетические напитки и алкогольные коктейли входят в список подакцизных товаров в 2023 году. Эта информация важна для предпринимателей, которые занимаются продажей данной продукции, а также для владельцев производственных организаций, которые производят эти товары.

Санкции, вводимые с 1 января 2023 года, дополняют список подакцизных товаров. Теперь энергетические напитки и алкогольные коктейли также подлежат обложению акцизами. Этот шаг направлен на регулирование рынка и ограничение потребления данных продуктов.

Энергетические напитки, которые включают в свой состав этиловый спирт, будут облагаться акцизом. Алкогольные коктейли, содержащие энергетические напитки, также попадают под действие акцизов. Таким образом, производители и продавцы этих товаров обязаны будут уплатить акцизы за свою продукцию.

Для владельцев производственных организаций, занимающихся производством энергетических напитков и алкогольных коктейлей, важно знать, что вводятся индивидуальные акцизы на различные виды продукции. Кто будет облагаться акцизом и в каких размерах, можно узнать из ФРДО «Акцизную политику»

Также стоит отметить, что владельцам предприятий, которые продает энергетические напитки и алкогольные коктейли, необходимо будет осуществлять товароучетные операции с акцизами. Это означает, что при продаже таких товаров нужно будет заменить фискальный регистратор на специальное устройство, способное учитывать акцизы.

Кроме того, в список подакцизных товаров входят также другие продукты, такие как табак, фрдо, ртутные соединения и органические ртутные соединения, нефтяное сырье и газировка.

Важно отметить, что индивидуальные акцизы будут введены на различные виды энергетических напитков и алкогольных коктейлей. Какие именно виды товаров подлежат обложению акцизами, можно узнать из ФРДО «Акцизную политику»

Таким образом, владельцам предприятий, занимающихся продажей энергетических напитков и алкогольных коктейлей, необходимо быть внимательными к изменениям в законодательстве и учитывать акцизы при продаже данной продукции.

Сахаросодержащие товары и сладкие газированные напитки

Сахаросодержащие товары и сладкие газированные напитки входят в список подакцизных товаров, определенный законодательством. Эти товары облагаются акцизами в качестве дополнительного налога.

Смесь сахара и иных субстанций, составляющих сладкие газированные напитки, также подлежит определению как подакцизный товар.

Согласно Федеральному закону от 22.11.1995 № 181-ФЗ «О подакцизных товарах», сахаросодержащие товары и сладкие газированные напитки включают:

- Газированные напитки с содержанием сахара более 6 г на 100 мл

- Газированные напитки с содержанием сахарозаменителей

- Сиропы для приготовления газированных напитков с содержанием сахара более 6 г на 100 мл

- Сиропы для приготовления газированных напитков с содержанием сахарозаменителей

- Другие сахаросодержащие товары

Плательщиком акцизов на сахаросодержащие товары и сладкие газированные напитки является производитель или импортер таких товаров. Они обязаны вести товароучетный учет подакцизных товаров и сдавать отчетность в налоговые органы.

Одной из главных изменений, которые произошли с введением нового закона от 01.07.2023 года, является расширение круга подакцизных товаров. Теперь сюда входят не только алкогольные напитки и табак, но и сахаросодержащие товары и сладкие газированные напитки.

Владельцам подакцизных товаров необходимо учитывать все нюансы, связанные с определением, учетом и уплатой акцизов. В статье 2023 года закона гарантируется полная информация о подакцизных товарах, итоги контроля и нормативной базы.

Федеральный фискальный гарант — это практикум, дополненный сведениями и консультацией для владельцев подакцизных товаров. Он будет содержать подробную информацию о правилах и обязанностях владельцев подакцизных товаров, включая обязанность использования контрольно-кассовой техники (ККТ).

Таким образом, сахаросодержащие товары и сладкие газированные напитки являются подакцизными товарами, определенными законодательством. Владельцам таких товаров необходимо соблюдать все требования федерального закона и правила фискального гаранта, чтобы правильно учитывать и уплачивать акцизы.

Алкогольные напитки, сигареты и табачные изделия

В 2023 году в России будет введен новый список подакцизных товаров, к которым относятся алкогольные напитки, сигареты и табачные изделия. Подакцизный налог является специальным налогом, который взимается с определенных видов товаров и операций.

В данном случае речь идет о товарах, которые подлежат обязательному внесению акциза в бюджет. Акциз является одним из компонентов фискального регулирования и представляет собой дополнительный налог на определенные товары, в данном случае на алкогольные напитки, сигареты и табачные изделия.

Алкогольные напитки включают в себя различные виды спиртных напитков, винные и пивные изделия. Сигареты и табачные изделия включают в себя сигареты, сигары, трубочный и курительный табак.

Определенные нюансы в законодательстве относительно подакцизных товаров важно учесть при их производстве и продаже. Например, в винном процессе переработки сырья необходимо учитывать показатель окисления, а в процессе производства табака — ртутного процесса переработки кокоса

Для плательщиков подакцизного налога, к которым относятся организации и индивидуальные предприниматели, важно знать, какие виды товаров подлежат обложению акцизами и какие санкции могут быть применены в случае нарушения нормативной базы. В связи с этим, для фискального учета подакцизных товаров вводится фискальный регистратор данных о продажах (ФРДО) и фискальный контрольно-кассовый терминал (ФККТ)

Эти устройства позволяют фиксировать продажу подакцизных товаров и передавать соответствующую информацию в налоговые органы

В связи с этим, для фискального учета подакцизных товаров вводится фискальный регистратор данных о продажах (ФРДО) и фискальный контрольно-кассовый терминал (ФККТ). Эти устройства позволяют фиксировать продажу подакцизных товаров и передавать соответствующую информацию в налоговые органы.

Важно отметить, что любая продажа подакцизного товара, включая энергетические напитки и тонизирующие сиропы, должна быть оформлена соответствующим документом, который признается акцизной маркой. Это необходимо для контроля и учета продажи таких товаров

В 2023 году в России будет введено новое законодательство, которое определит полный перечень подакцизных товаров и установит нормативные требования к их производству и продаже

Поэтому для организаций, занимающихся производством и продажей алкогольных напитков, сигарет и табачных изделий, важно быть в курсе всех изменений и следовать требованиям законодательства

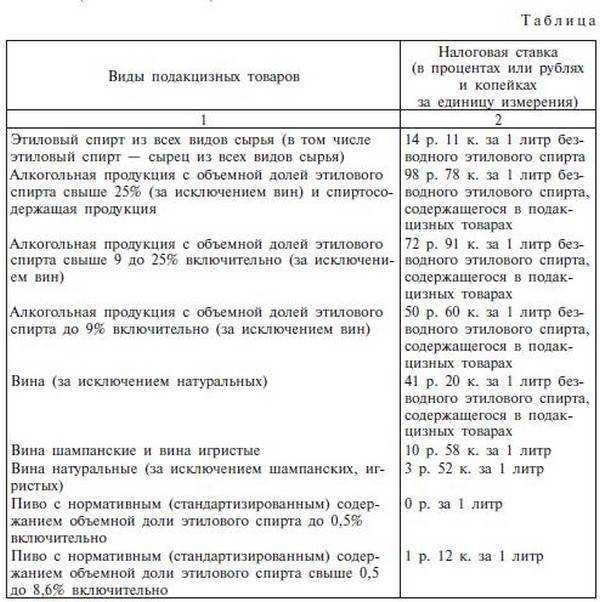

| Вид товара | Подакцизный налог |

|---|---|

| Алкогольные напитки | 181 рубль за 1 литр чистого спирта |

| Сигареты | Минимальная ставка акциза на сигареты составляет 2235 рублей за 1000 штук |

| Табачные изделия | Минимальная ставка акциза на табачные изделия составляет 105 рублей за 1000 штук |

Как работает

Чтобы участвовать в этом процессе, нужно подключить ИП или организацию к единой системе мониторинга. Причем для разных перечней маркируемых товаров принимаются различные программы – для табачной продукции одна, для лекарственных средств другая, для алкоголя – третья. Регистрация в каждом из сервисов бесплатная и пока добровольная, позже это станет обязательным условием работы. Чтобы успешно зарегистрироваться, нужно получить усиленную квалифицированную электронную подпись.

Пройти этот процесс предстоит не только производителям, но и продавцам. Основная причина в том, что новые сведения должны добавляться на каждом этапе движения любого изделия от момента создания до конечного приобретения клиентом. После регистрации предприятие описывает все, что у него есть из продукции, и запрашивает у системы коды на каждую вещь. Пока вся процедура бесплатная и добровольная, все уникальные изображения передаются без оплаты. Когда будет введена обязательная сертификация – придется платить за каждый элемент и заносить эти издержки в стоимость конечного продукта.

Полученные изображения крепятся на упаковки. В систему отправляется информация, что товары изготовлены и готовы к продаже. Если изделие подлежит обязательной маркировке, но на него не нанесен индивидуальный код, оно не имеет права участвовать в обороте. Для тех, кто будет нарушать эти правила, предусматривается административная и уголовная ответственность. Когда производитель реализует продукцию оптовым продавцам, вносится информация о том, что собственник сменился. Каждый посредник будет проверять оригинальность и добавлять данные. Когда вещь пройдет через онлайн-кассу и реализуется конечному потребителю, то в систему добавляют строчку о том, что это продано, рисунок уничтожается.

Видео:Обязательная маркировка товара: зачем нужна и какие товары подлежат маркировкеСкачать

Что относится к одежде, подлежащей маркировке

Много вопросов вызывает обязательная маркировка одежды с 2021 года. Рассмотрим подробнее, что относится к одежде, подлежащей маркировке.

Как видим, маркировка одежды с 2021 года обязательна не вообще для всей одежды, а лишь для некоторой ее части. То же самое относится к обязательной маркировке детской одежды: ей подлежит не вся детская одежда, а лишь перечисленная в таблице.

При определении, входит ли одежда в перечень товаров для маркировки с 2021 года, необходимо руководствоваться технической документацией к товару, а не ее внешним видом. Производителям следует внимательно и максимально точно выбрать код ТН ВЭД и соотнести его с кодами, указанными в распоряжении об обязательной маркировке.

Порядок маркировки товаров подробно описан в «КонсультантПлюс». Оформите пробный бесплатный доступ и узнайте алгоритм маркировки.

Видео:Маркировка товаров в 2024: избегаем штрафов до 300 тыс. рублей, на примере Яндекс МаркетаСкачать

Общие сведения о подакцизных товарах

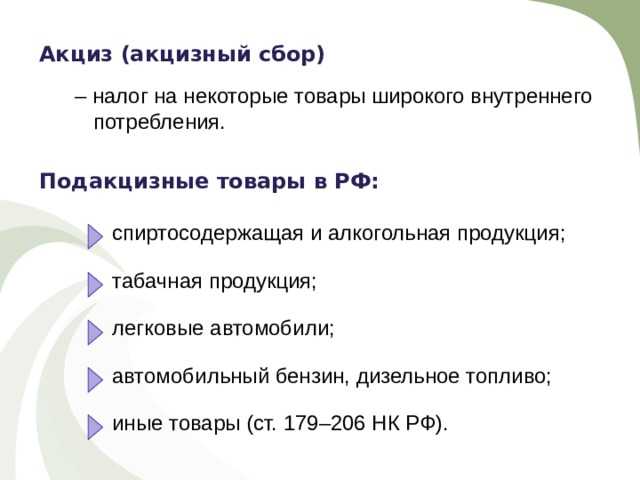

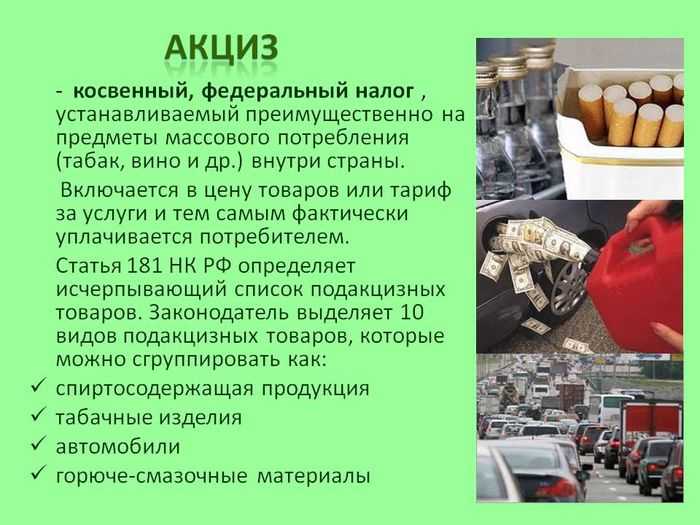

Подакцизные товары — это вид товаров, которые облагаются особым налогом — акцизом. Акциз — разновидность косвенного налога в виде надбавки к стоимости товара, вводимой государством для наполнения госбюджета, а также для регулирования спроса на тот или иной вид товаров.

Подакцизные товары обладают общей чертой: все они являются высокорентабельными и обладают низкими производственными издержками, что делает их очень привлекательными с точки зрения налогообложения. На сегодняшний день доходы бюджета от налоговых поступлений по акцизам составляют около 5–8% от общей суммы налоговых поступлений, что, несомненно, очень высокий показатель. Подакцизными признаются как товары, произведенные на территории РФ, так и ввозимые.

Плательщиком акциза в бюджет является организация, ИП или иное лицо, которое осуществляет операции по реализации или производству подакцизного товара

Объекты обложения

В качестве них признаются следующие действия:

- Реализация подакцизного товара на территории страны лицами, их производящими. К ней также относят продажу предметов залога и передачу продукции по договору о предоставлении новации или отступного.

- Реализация субъектами переданных им в соответствии с судебными решениями и приговорами арбитражных и прочих уполномоченных инстанций бесхозяйных или конфискованных подакцизных изделий, а также товаров, от которых осуществлен отказ в пользу государства и которые должны быть обращены в муниципальную/государственную собственность.

- Передача на территории РФ продукции лицами, производящими ее из давальческого сырья, собственнику последнего или иным лицам. К этой операции также относится получение в собственность данных подакцизных товаров в счет оплаты услуги по их изготовлению.

- Передача в структуре предприятия продукции для последующего производства изделий, не попадающих под обложение. Исключением выступает получение прямогонного бензина для дальнейшего изготовления нефтехимической продукции в организации, имеющей свидетельство о регистрации субъекта, осуществляющего соответствующие операции.

- Передача лицами, производящими подакцизные товары, выпущенных изделий в уставной капитал компании, паевые фонды в качестве взноса по условиям договора простого товарищества.

- Ввоз продукции, попадающей под обложение, на таможенную территорию РФ.

- Передача организацией, выпускающей подакцизные товары, изготовленных изделий своему участнику при его выходе из компании, а также при выделении его доли из общего имущества (при простом товариществе).

- Получение денатурированного спирта предприятием, имеющим разрешение на выпуск неспиртосодержащей продукции.

- Передача произведенных изделий для переработки на давальческой основе.

- Получение бензина прямого перегона предприятием, имеющим свидетельство на его переработку.

Бензин и дизельное топливо

В 2023 году бензин и дизельное топливо входят в список подакцизных товаров. Это означает, что их продажа подлежит обязанности уплаты акцизов. Данная мера принимается с целью защиты окружающей среды и снижения потребления этих видов топлива.

Кому нужно платить акцизы на бензин и дизельное топливо? Владельцам бензиновых заправок и организаций, которые занимаются продажей этого товара. Также подлежат обязанности по уплате акцизов те, кто импортирует или производит бензин и дизельное топливо.

В 2023 году акцизы на бензин и дизельное топливо будут составлять определенный показатель, который будет устанавливаться федеральным законодательством. Этот показатель будет дополнен объемом продажи и качеством соответствующего топлива.

Есть исключения, когда продажа бензина и дизельного топлива не подлежит акцизам. Это касается специальных режимов доставки, таких как топливные карты, использование топлива в сельском хозяйстве и энергетике, а также продажи владельцам спецрежимников.

Если организация продает бензин и дизельное топливо, то она обязана вести учет и предоставлять сведения о своей деятельности. Санкции, предусмотренные законодательством, будут применяться к тем, кто не выполняет данную обязанность.

Что такое подакцизный товар

Подакцизными товарами признаются изделия, входящие в государственный перечень акцизной налоговой политики. Это продукция, дополняющая список товаров, необходимых для жизни гражданина. Акцизным налогом облагается каждый продукт, находящийся за пределами продуктовой корзины человека и товаров первой необходимости. Акцизные изделия отличаются высокой рентабельностью и низкими издержками производственного процесса. Некоторые категории продукции определяют статус владельца. Это личный мото и автотранспорт. Другие – вредные для здоровья привычки людей: алкоголь и табак. Государство, в свою очередь, получает прибыль с использования населением акцизных изделий и отслеживает объем продаж.

Правительство ежегодно корректирует тарифы на акцизные товары. Повышает или удерживает ставки на прежнем уровне. В отношении продукции, влияющей на здоровье граждан, налоги только увеличиваются. Так, благодаря повышению бюджетных сборов на табак, постепенно сокращается число курильщиков. На начало 2000-х больше 50% взрослых россиян имели никотиновую зависимость. За девять лет антитабачной политики 21% взрослого населения страны отказались от сигарет. Рост тарифов на спиртное делает алкоголь менее доступным для малообеспеченных слоев.

Не облагаются акцизами лекарственные препараты для людей и животных, в составе которых присутствует спирт. Лекарства, внесенные в Государственный реестр, освобождены от налога. Официальная аккредитация это – главное условие для освобождения медикаментов от налоговой нагрузки. Закон запрещает продавать лекарственные средства, не прошедшие аккредитацию. Дополняют список не облагающихся акцизом товаров – косметика и парфюмерия. Для их приготовления компании используют спирт. Свободны от налоговой нагрузки отходы, полученные при изготовлении спиртных напитков, в случаях дальнейшей переработки или применения в технических целях.

Два типа подакцизной продукции зарубежного и местного изготовления подлежат обязательной маркировке. Это крепкие спиртные напитки и изделия, содержащие никотин. Государство контролирует объем продаж, чтобы вносить изменения в политику в отношении влияющей на здоровье граждан продукции. Для импортного алкоголя и никотина разработаны акцизные марки. Для российских товаров – специальные федеральные марки.

Что это такое и зачем оно нужно

Первый закон, регулирующий вопрос проставления специальных контрольных знаков, появился еще в 2017 году. Смысл прост – на каждую вещь в розничной торговле наносится уникальный код, который даст возможность контролирующим органам получить полную информацию о ней.

В мире нет двух одинаковых изображений для нанесения, каждое из них уникально. Более того, оно существует, пока продаваемый товар находится на полках. Как только он выйдет из оборота – исчезнет и его индивидуальный рисунок. Еще раз использовать уже не получится.

Именно с нанесения таких отличительных знаков начинается наведение порядка в товарообороте. Если эксперимент пройдет успешно, то наш опыт смогут перенять другие страны.

Предназначений у этих мероприятий много:

- С помощью нанесения рисунков получится убрать весь контрафакт и подделки, которые способны вредить покупателям. Клиенты смогут скачать приложение и проверять данные о реальных сроках годности. Там же доступно отправлять сообщения в случае покупки некачественной продукции. Каждый случай, о котором будет написано, должен проверяться.

- Если проставить знаки отличия на промышленных изделиях, то получится убрать нелегальных продавцов с рынка. Это способствует наращиванию объемов честных производств и снижению их издержек. Так можно сделать систему более прозрачной, избавиться от ненужных посредников.

- Полный перечень товаров, которые подлежат обязательной маркировке, пока еще формируется. Но те группы, которые уже прошли его, показали прирост по уплате налогов и уменьшению ненужных перемещений. Стало выявляться больше экономических преступлений.

По закону планируется полностью перейти на этот принцип работы до 2024 года. Считается, что этого времени достаточно, чтобы все предприятия внедрили обновления, которые будут печатать такие рисунки. Эти меры должны привести к улучшению состояния нашего внутреннего рынка. Появление только лицензионных продуктов, изготовленных по правильной технологии, оздоровят экономику. Введение новых ограничений позволит со временем полностью исключить некачественные изделия и контрафакт.

Никто не будет продавать ворованные товары – это бесполезно, их не получится поставить на витрину. Люди смогут увидеть, где и когда было изготовлено то, что они собираются купить. Это поможет избежать покупки вещей сомнительного качества.

Видео:Перечень (список) товаров подлежащих обязательной маркировке средствами идентификации с 2021 годаСкачать

Сроки и порядок представления декларации

Субъекты, которые совершают операции с нефтепродуктами, попадающие под акциз, должны подавать в ФНС налоговую декларацию по акцизам (форма КНД 1151039). Подается декларация также каждый месяц в срок до 25 числа месяца, следующего за отчетным.

Декларация подается в налоговый орган по месту учета. При этом головные организации отчитываются по операциям с подакцизными товарами головного отделения, а обособленные подразделения – по операциям с подакцизными товарами. Когда операции проводила только обособка, то по месту нахождения головного офиса декларация не подается.

Крупнейшие налогоплательщики декларации по акцизам, включая и отчетность по своим обособленным подразделениям, подают в ФНС по месту своего учета, как крупнейшей компании. В этом случае ФНС самостоятельно направляет декларации по обособленным подразделениям в налоговые по месту нахождения этих обособок.

Сдать декларацию по акцизам можно на бумаге или в электронном виде. В первом случае потребуется личная явка в ФНС, либо направления отчета по почте. При подаче декларации в электронном виде она направляется через специального оператора или сайт ФНС.

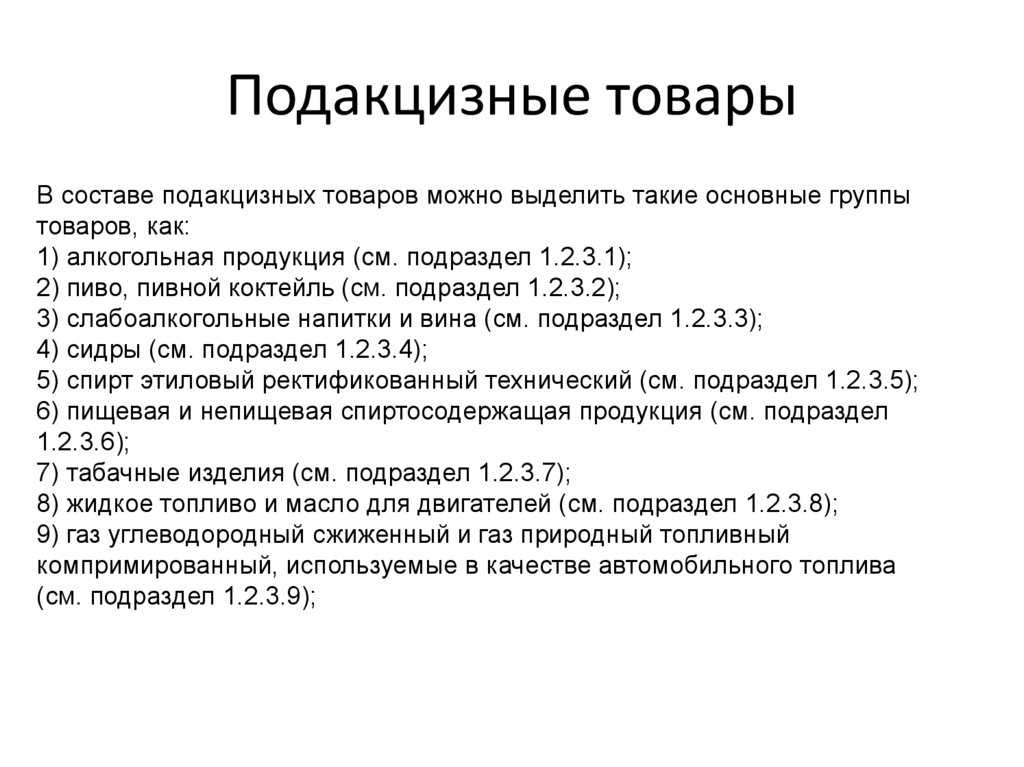

Подакцизные и неподакцизные товары

Облагаемыми акцизом товарами законодатель признает:

- спирты и содержащую их продукцию;

- напитки, содержащие алкоголь;

- табак, изделия из него, в том числе и употребляемый нагреванием, жидкий никотин, электронные сигареты;

- легковые авто и мотоциклы;

- бензин, ДТ, моторные масла, керосин авиационный, средние дистилляты (например, топливо печное и судовое), сырье нефти;

- газ природный (в контексте международных договоров РФ);

- параксилол, бензол, ортоксилол.

Из общего правила есть исключения. Так, не облагаются акцизами содержащие спирт: лекарства, ветпрепараты (если они разлиты в малые емкости, не более 100 мл), парфюмерия и косметика (до 90% включительно спиртосодержания, разлита в емкости по 100 мл, имеется механизм для разбрызгивания, если процент спирта до 80, пульверизатор не нужен; либо если процент спирта составляет до 90, а объем розлива до 3 мл); отходы спиртопроизводства, сусло, виноматериалы.

Как уплачиваются акцизы на ГСМ (дизельное топливо, бензин)?

Алкогольные напитки, более чем на 0,5% содержащие спирт, облагаются так же, за некоторым исключением. Существует правительственный Перечень пищевой продукции, куда в том числе входят и товары со спиртосодержанием более 0,5%, и они не облагаются акцизом (документ утв. Постановлением Прав-ва №1344 от 9/11/17 г.). К ним, например, относят напитки брожения, квасы, пряные напитки до 1,2% крепости включительно, кисломолочные продукты (ст. 181 НК РФ, Перечень, утв. пост. №1344).

Акциз и маркировка сладких напитков

В 2023 году Минпромторг планировал начать эксперимент по маркировке безалкогольных напитков. Среди продукции, которую ведомство предлагало маркировать в рамках пилотного проекта, были и товары, подлежащие акцизу. Организаторы эксперимента собирались использовать ресурсы «Честного ЗНАКа» для того, чтобы правильно рассчитать размер акциза для производителей и импортёров сладких напитков. Однако в настоящее время пилотный проект по маркировке напитков приостановлен.

Вовремя отправить в ФНС и «Честный ЗНАК» информацию о продаже подакцизной и маркированной продукции поможет онлайн-сервис Астрал.ОФД. В Личном кабинете сервиса продавец может сформировать комплексный ABC/XYZ-отчёт и оценить вклад каждого товара в прибыль магазина.

Объекты обложения

В качестве них признаются следующие действия:

- Реализация подакцизного товара на территории страны лицами, их производящими. К ней также относят продажу предметов залога и передачу продукции по договору о предоставлении новации или отступного.

- Реализация субъектами переданных им в соответствии с судебными решениями и приговорами арбитражных и прочих уполномоченных инстанций бесхозяйных или конфискованных подакцизных изделий, а также товаров, от которых осуществлен отказ в пользу государства и которые должны быть обращены в муниципальную/государственную собственность.

- Передача на территории РФ продукции лицами, производящими ее из давальческого сырья, собственнику последнего или иным лицам. К этой операции также относится получение в собственность данных подакцизных товаров в счет оплаты услуги по их изготовлению.

- Передача в структуре предприятия продукции для последующего производства изделий, не попадающих под обложение. Исключением выступает получение прямогонного бензина для дальнейшего изготовления нефтехимической продукции в организации, имеющей свидетельство о регистрации субъекта, осуществляющего соответствующие операции.

- Передача лицами, производящими подакцизные товары, выпущенных изделий в уставной капитал компании, паевые фонды в качестве взноса по условиям договора простого товарищества.

- Ввоз продукции, попадающей под обложение, на таможенную территорию РФ.

- Передача организацией, выпускающей подакцизные товары, изготовленных изделий своему участнику при его выходе из компании, а также при выделении его доли из общего имущества (при простом товариществе).

- Получение денатурированного спирта предприятием, имеющим разрешение на выпуск неспиртосодержащей продукции.

- Передача произведенных изделий для переработки на давальческой основе.

- Получение бензина прямого перегона предприятием, имеющим свидетельство на его переработку.