Комментарий к статье.

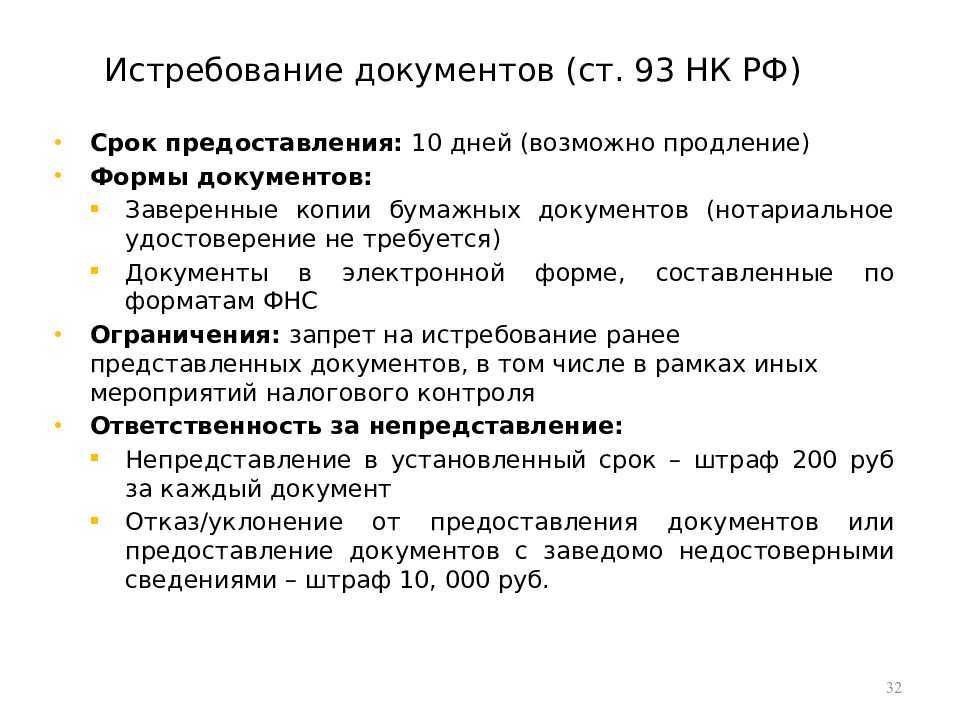

При применении статьи 93 НК РФ следует иметь в виду, что налоговые органы после 01.01.2010 не вправе требовать те документы, которые ранее налогоплательщиками были представлены при проведении камеральных или выездных проверок. Пункт 5 статьи 93 НК РФ предусматривает только два исключения для повторного требования документов: если они представлялись в виде подлинников и были возвращены, а также если они были утрачены инспекцией вследствие обстоятельств непреодолимой силы.

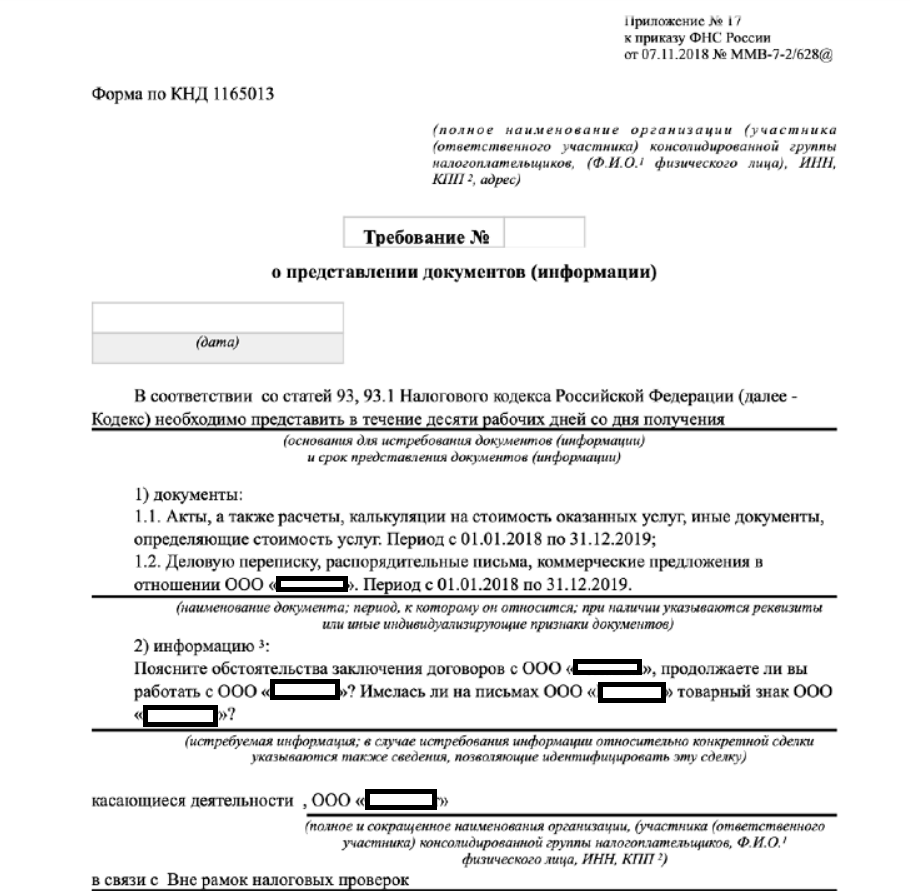

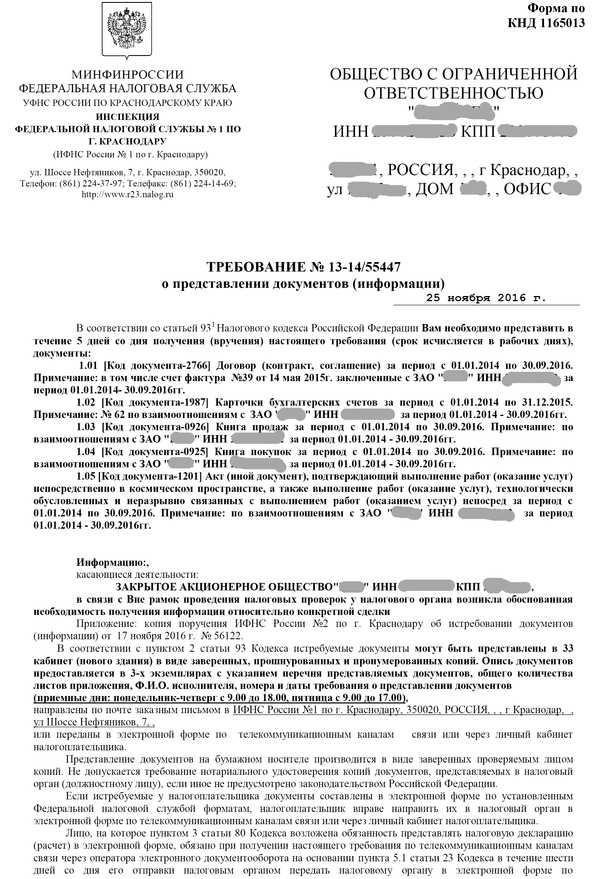

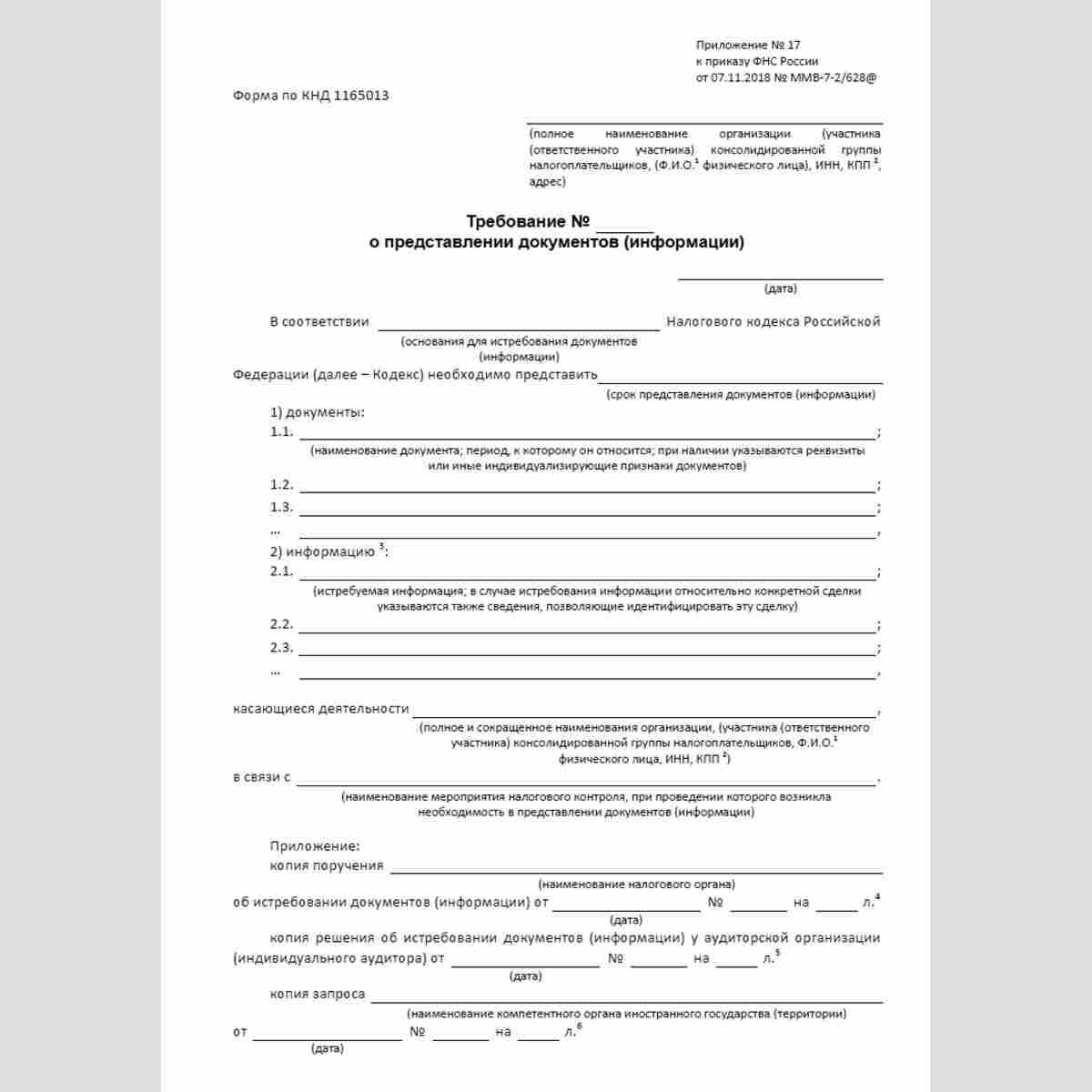

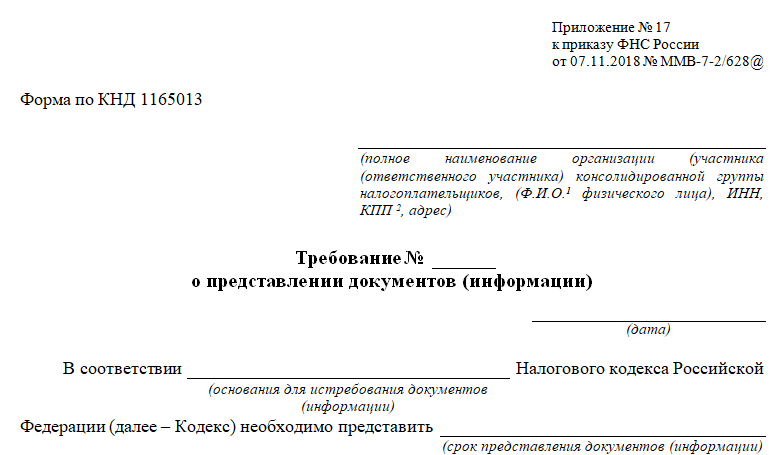

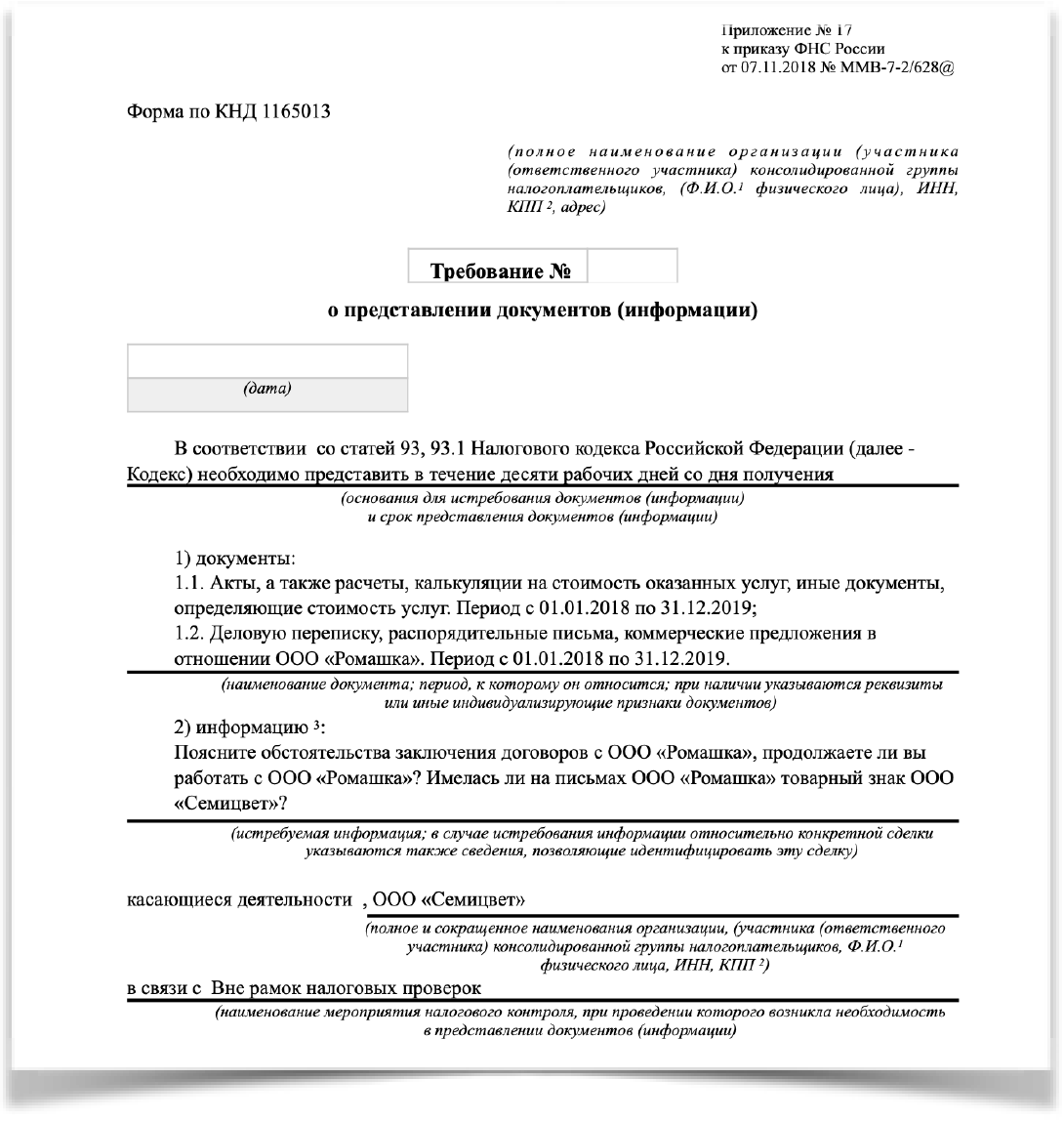

Форма требования о представлении документов (информации) утверждена Приказом ФНС России от 31.05.2007 N ММ-3-06/338@ «Об утверждении форм документов, используемых налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах».

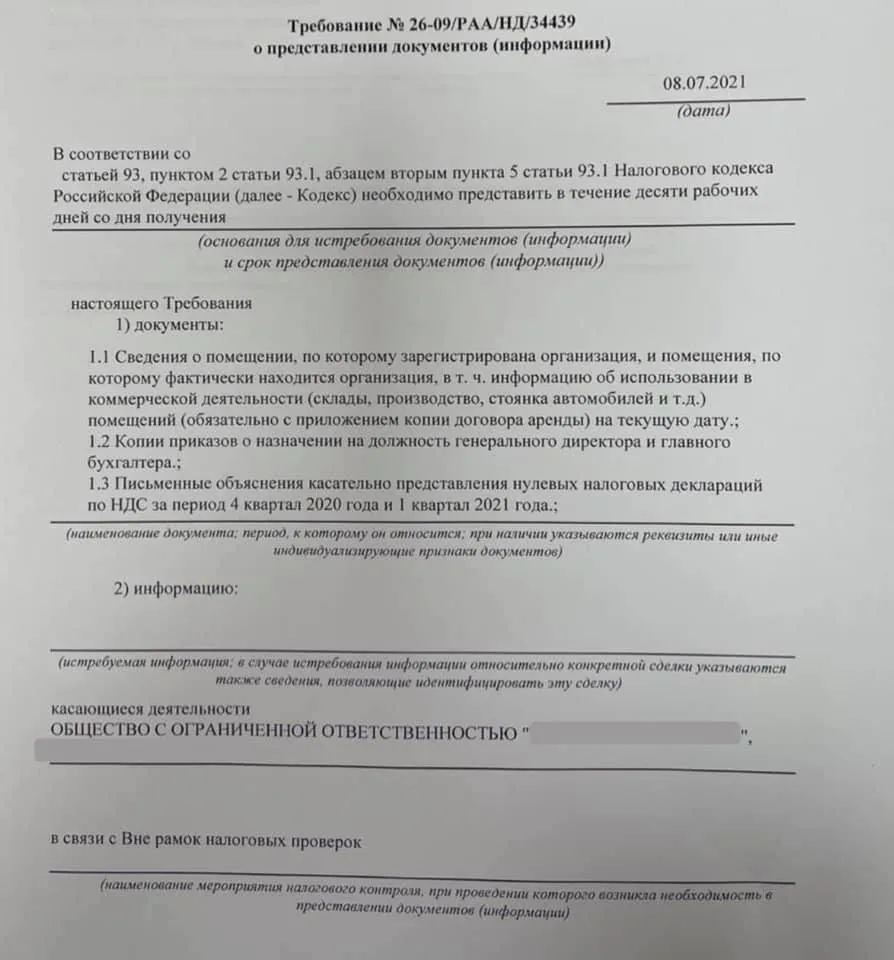

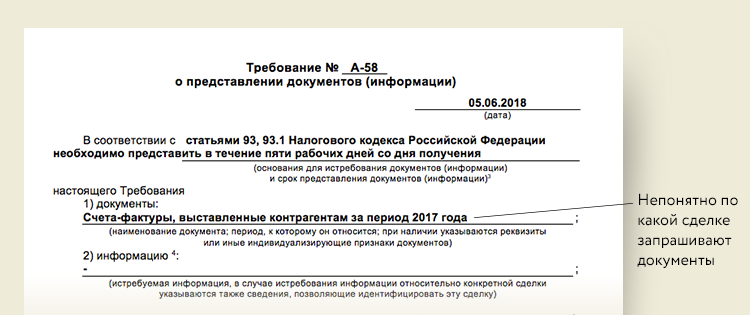

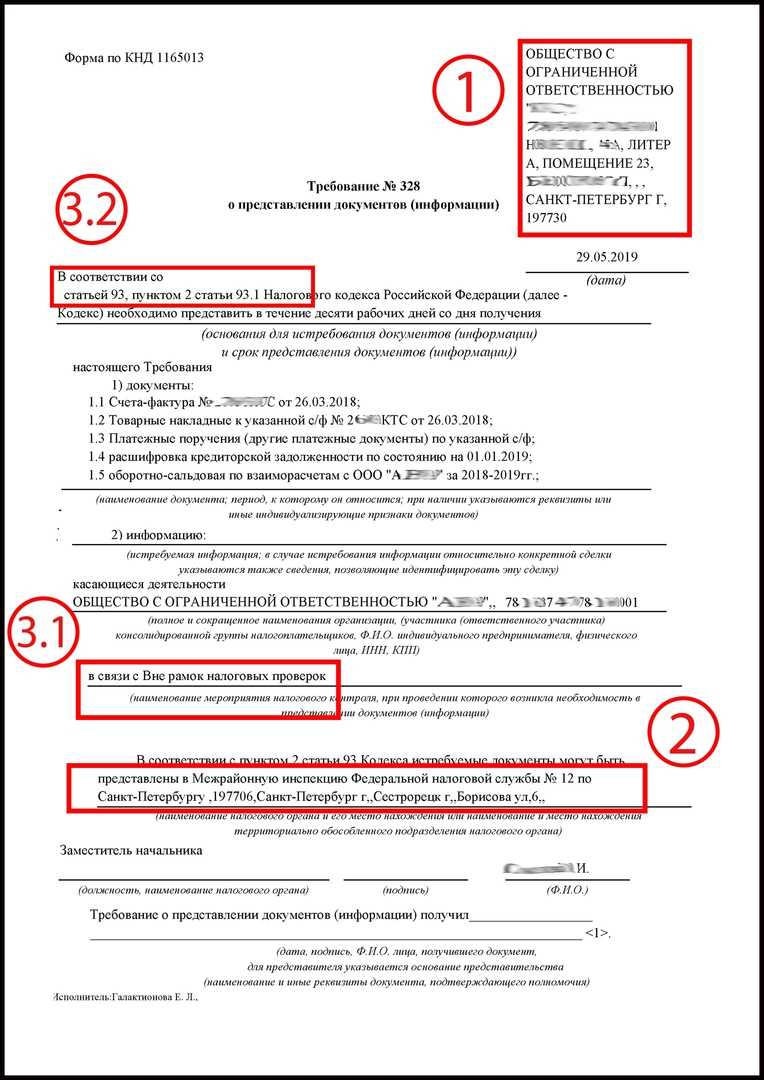

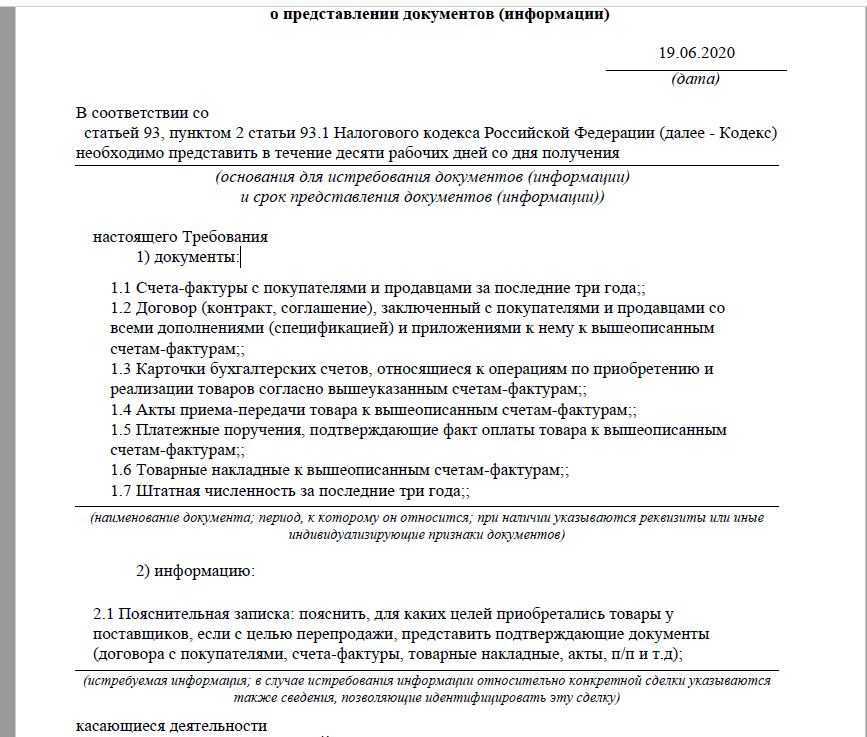

В требовании налогового органа, адресованном налогоплательщику, должны быть указаны наименование, реквизиты, иные индивидуализирующие признаки документов, период, к которому они относятся. Однако точный перечень реквизитов, подлежащих указанию в требовании, не установлен.

Требование должно содержать достаточно определенные данные о документах, которые истребуются налоговым органом, а сами истребуемые документы должны иметь отношение к предмету налоговой проверки (см., например, Постановление Президиума ВАС РФ от 08.04.2008 N 15333/07). Если в требовании не указаны названия запрашиваемых документов, их номера и даты, их количество и период, к которому они относятся, то суды такие требования признают недействительными (см., например, Постановления ФАС Уральского округа от 07.04.2009 N Ф09-1781/09-С3, ФАС Поволжского округа от 11.04.2007 N А65-6389/2006).

Однако существует и другая позиция, согласно которой налоговый орган, запрашивая у налогоплательщика документы к проверке, может и не знать о том, какие именно документы имеются у налогоплательщика (с указанием их точных названий, номеров и дат), так как налоговый орган такой информацией не располагает (см., например, Постановление Девятого арбитражного апелляционного суда от 08.05.2007 N 09АП-18482/2006-АК).

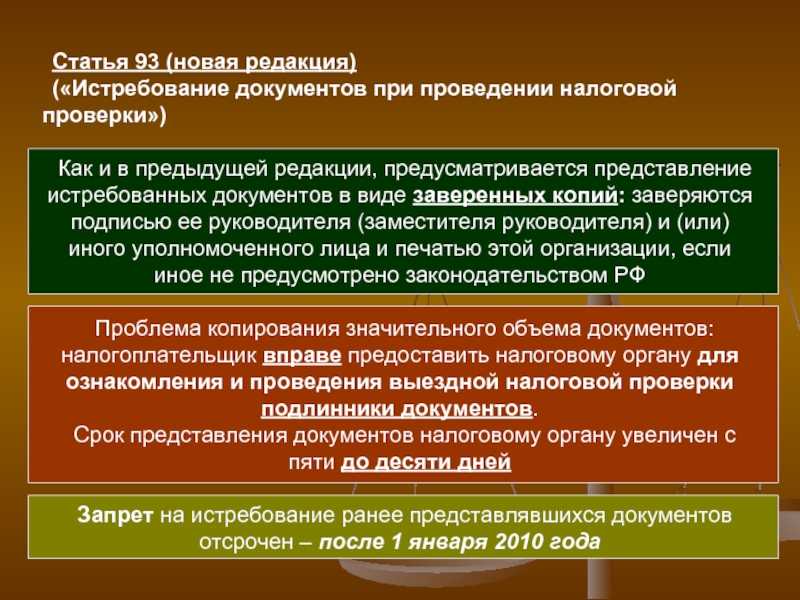

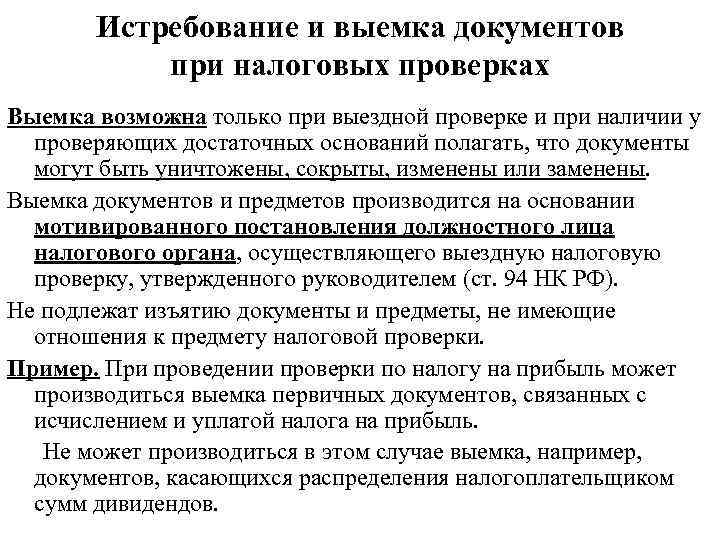

В пункте 2 статьи 93 НК РФ установлен прямой запрет на нотариальное удостоверение копий документов, представляемых в налоговый орган (должностному лицу), если иное не предусмотрено законодательством Российской Федерации.

Кроме этого, установлено, что в случае необходимости налоговый орган вправе ознакомиться с подлинниками документов.

ФНС России в письме от 02.08.2005 N 01-2-04/1087 указала, что в данном случае необходимо руководствоваться Государственным стандартом Российской Федерации ГОСТ Р 51141-98 «Делопроизводство и архивное дело. Термины и определения», утвержденным Постановлением Госстандарта России от 27.02.1998 N 28.

В целях заверения копий документов также необходимо руководствоваться Государственным стандартом Российской Федерации ГОСТ P 6.30-2003 «Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов».

Приказом ФНС России от 06.03.2007 N ММ-3-06/106@ «Об утверждении форм документов, используемых налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах» утверждена форма решения о продлении или об отказе в продлении сроков представления документов.

Подпишитесь на соцсети

Публикуем обзор статьи, как только она выходит. Отдельно информируем о важных изменениях закона.

Получайте статьи почтой

Присылаем статьи пару раз в месяц. Подписываясь, вы соглашаетесь с политикой конфиденциальности.

Поделиться с друзьями

Ссылки по теме:

Статья 90. Участие свидетеля

Статья 91. Доступ должностных лиц налоговых органов на территорию или в помещени…

Статья 92. Осмотр

Статья 87. Налоговые проверки

Осуществление перевода

Проведение перевода может быть поручено только тому специалисту, который обладает статусом переводчика.

Переводчиком является не заинтересованное в исходе дела лицо, владеющее языком, знание которого необходимо для перевода. В том числе и лицо, понимающее знаки немого или глухого физического лица.

Инициатива назначения проведения перевода согласно НК может принадлежать только должностному лицу со стороны проверяющего. Привлечение переводчика для осуществления перевода происходит на основании соответствующего вызова.

При проведении налоговой проверки лицо в качестве переводчика может быть привлечено только на договорной основе.

Обязанности переводчика заключаются:

- в обязательстве явиться по вызову назначившего его должностного лица для проведения процедуры перевода;

- обязательстве точно выполнить порученный ему перевод.

Обязанность точно выполнить перевод предполагает осуществление по возможности дословного перевода. Если же таковая процедура невозможна в силу лингвистических особенностей языка, с которого осуществляется перевод, то основным требованием к переводу является точная передача смысла сказанного (написанного, если речь идет о переводе документа).

По результатам проведения перевода оформляется соответствующий протокол. В протоколе о проведении перевода должен быть отмечен факт предупреждения переводчика об ответственности за отказ или уклонение от выполнения своих обязанностей либо за заведомо ложный перевод. Указанная запись должна быть удостоверена подписью переводчика.

показать содержание

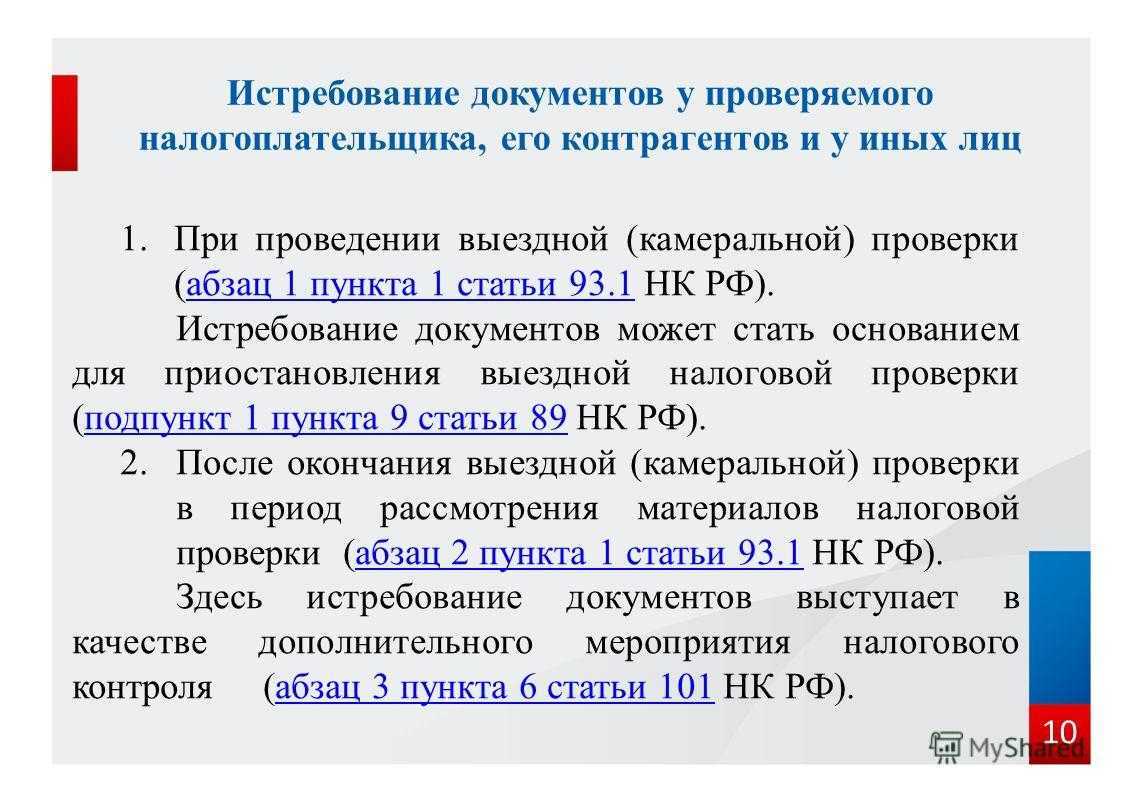

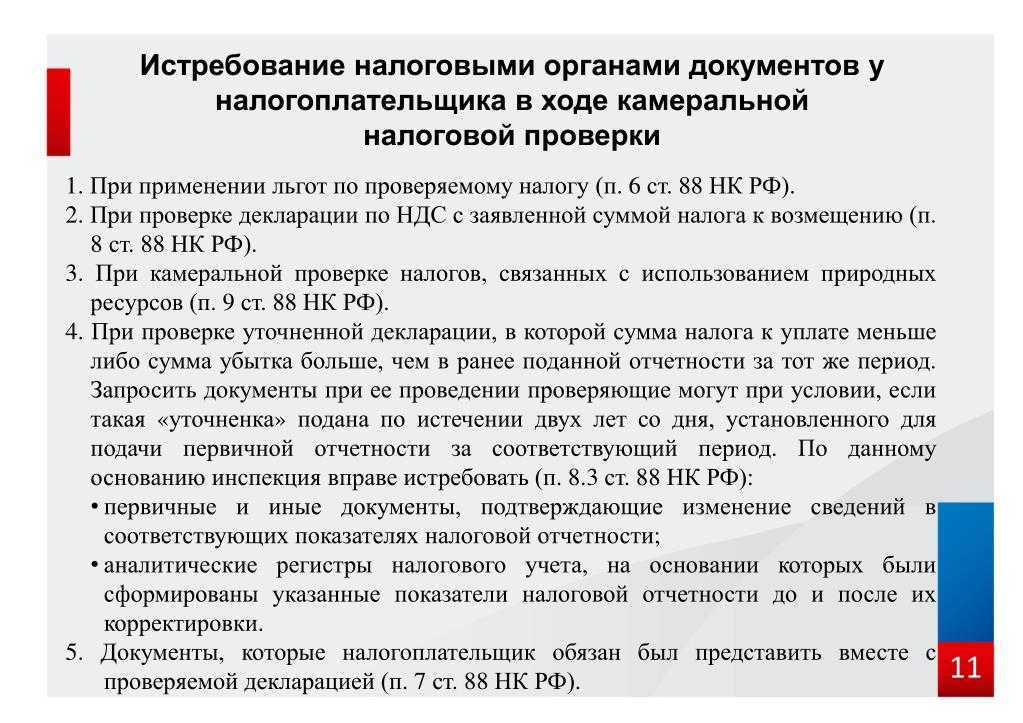

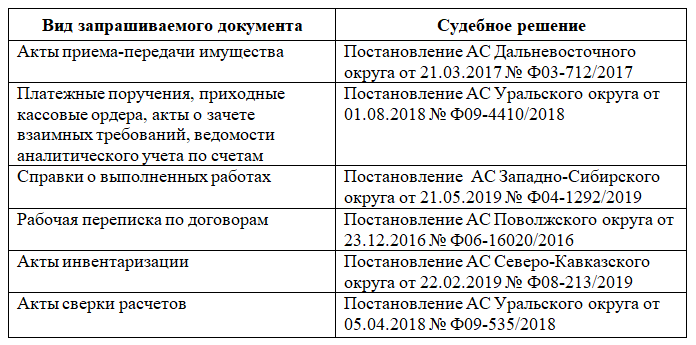

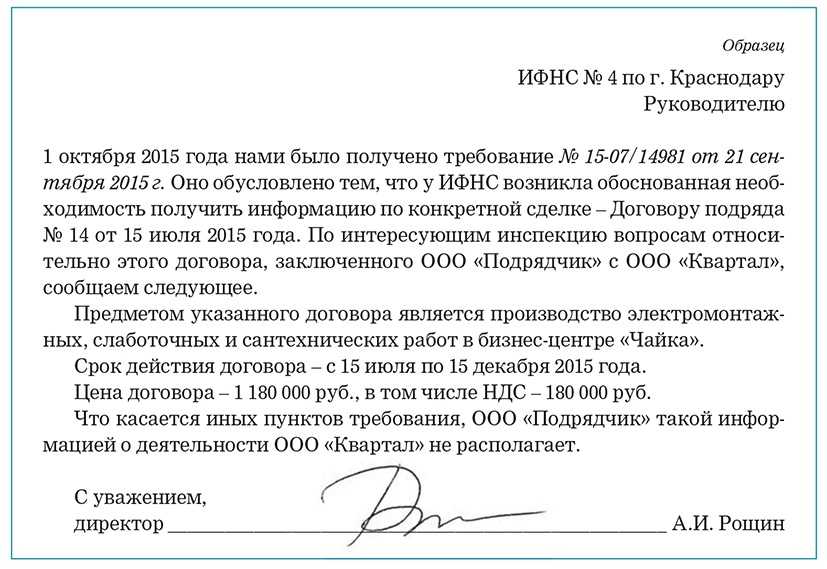

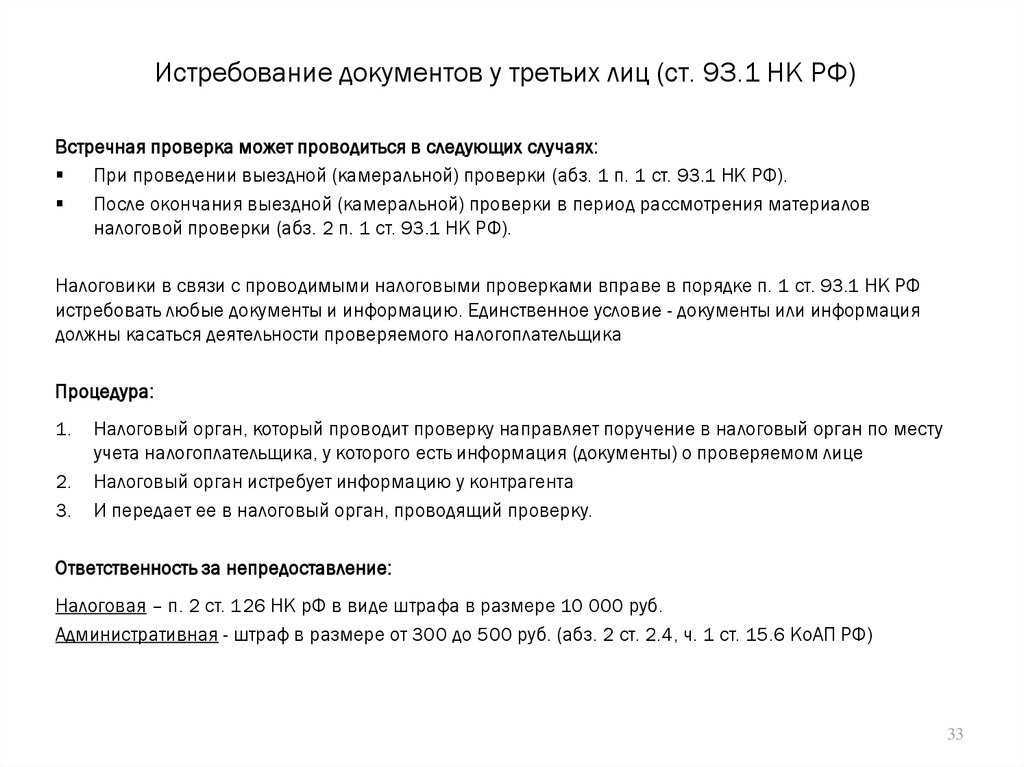

Какие документы могут истребовать налоговые органы

Нормы НК РФ не содержат исчерпывающего перечня документов, которые вправе истребовать налоговые органы. На практике такой правовой пробел приводит к тому, что налоговики считают себя вправе требовать вообще любые документы, содержащие ту или иную информацию для целей налогового контроля, касающуюся деятельности проверяемого налогоплательщика или его контрагентов по сделкам.

При этом многие суды солидарны с налоговиками в этом вопросе, полагая, что право ИНФС на истребование документации может быть ограничено только законом. И если НК РФ не содержит запрета на истребование того или иного документа, то плательщик в любом случае будет обязан предоставить данный документ по требованию налоговой инспекции (постановление АС Северо-Западного округа от 27.05.2020 № А56-62632/2019).

При этом многие суды солидарны с налоговиками в этом вопросе, полагая, что право ИНФС на истребование документации может быть ограничено только законом. И если НК РФ не содержит запрета на истребование того или иного документа, то плательщик в любом случае будет обязан предоставить данный документ по требованию налоговой инспекции (постановление АС Северо-Западного округа от 27.05.2020 № А56-62632/2019).

Более того, и Минфин, и суды сходятся во мнении, что налоговики вправе истребовать даже те документы, которые прямо не предусмотрены ни налоговым, ни бухгалтерским законодательством. Например, кадровые документы, которые компании ведут в отношении своих сотрудников. В частности, речь идет о приказах о приеме на работу и об увольнении сотрудников, их должностных инструкциях, контактных телефонах, адресах фактического проживания, личных характеристиках и т.д.

Все эти и другие документы ИФНС вправе затребовать у налогоплательщика, а тот, в свою очередь, должен будет их предоставить. Главное, чтобы истребуемые документы непосредственно были связаны с проводимыми контрольными мероприятиями (см., например, постановление АС Московского округа от 23.03.2021 № А40-49591/2020).

Другое дело – истребование документов, которые ранее уже представлялись в ИФНС. Такие документы плательщики вправе повторно не направлять в инспекцию при условии уведомления налогового органа о том, что указанные документы уже представлялись.

Однако в некоторых случаях допускается даже повторное истребование документов (п. 5 ст. 93 НК РФ):

- если документы ранее представлялись в налоговый орган в виде подлинников, возвращенных впоследствии проверяемому лицу;

- если документы, представленные в налоговый орган, были утрачены вследствие обстоятельств непреодолимой силы.

Что делать, если просят дать пояснения?

Что могут запросить при проверках?

Суровая реальность: все, что хоть как-то связано с исчислением уплатой проверяемых инспекцией налогов может быть истребовано у кого угодно. Складывается стойкое впечатление, что скоро никого не удивит истребование, например, свидетельства о рождении главного бухгалтера, ведь именно главный бухгалтер отвечает за исчисление и уплату налогов в компании.

Обратной стороной медали выступает возможность злоупотребления должностными лицами налоговых органов своими полномочиями.

И именно из-за таких злоупотреблений, а вовсе не из-за желания налогоплательщика сокрыть компрометирующую его информацию, часто возникает нежелание отвечать на запросы налоговых органов. А иногда бывают и откровенные глупости.

Так, совсем недавно в Свердловской и Челябинской областях налогоплательщикам приходили требования с просьбой представить «документы, подтверждающие выполнение работ непосредственно в космическом пространстве».

Скорее всего, данная формулировка была транслирована из ст. 164 Налогового кодекса РФ, предусматривающей применение ставки 0%, и бездумно скопирована из требований, выставленных какой-либо из структур Роскосмоса. Однако для бухгалтеров других компаний такие формулировки, дававшие повод задуматься о бескрайних просторах вселенной, вызывали недоумение и ухмылку.