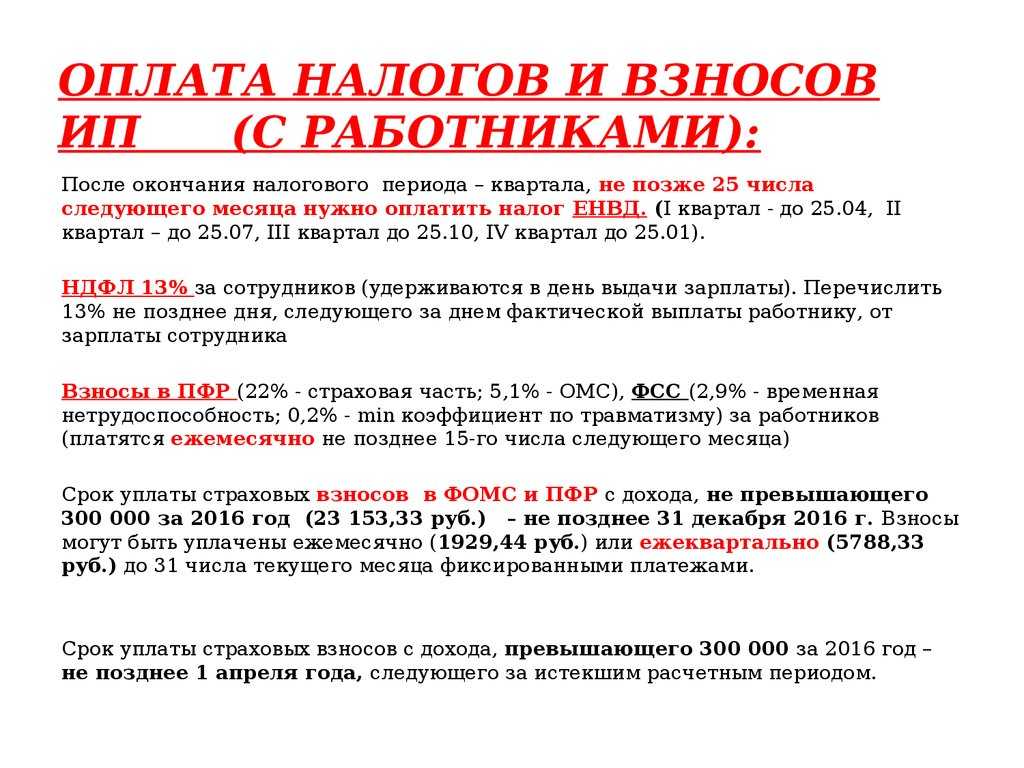

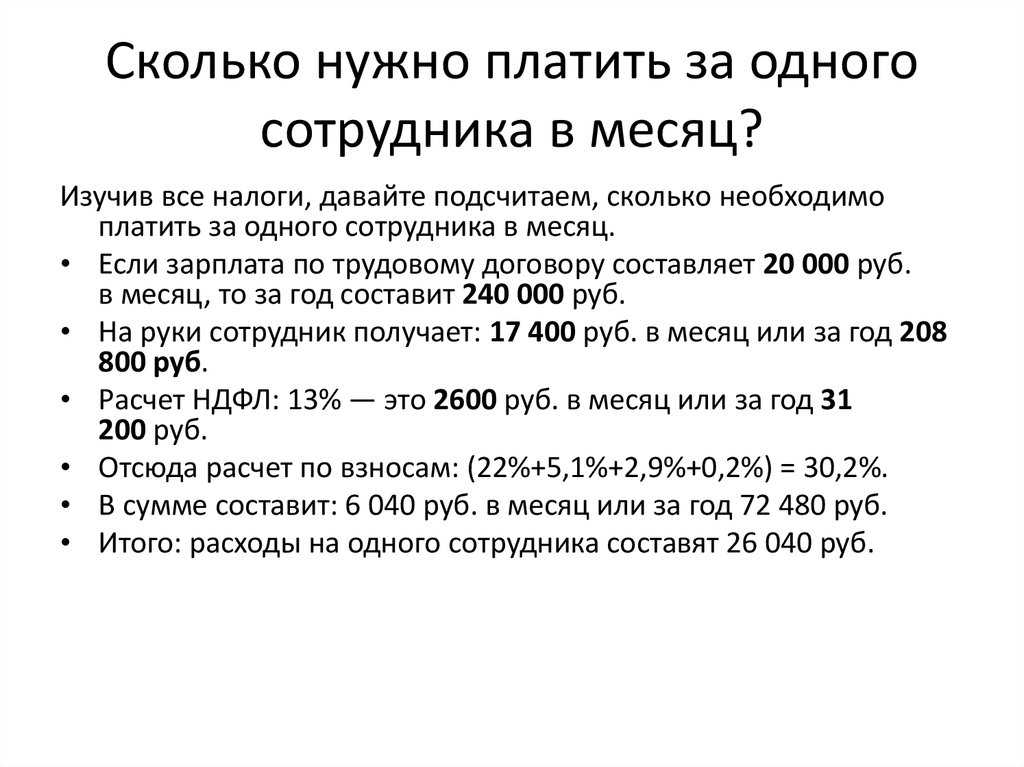

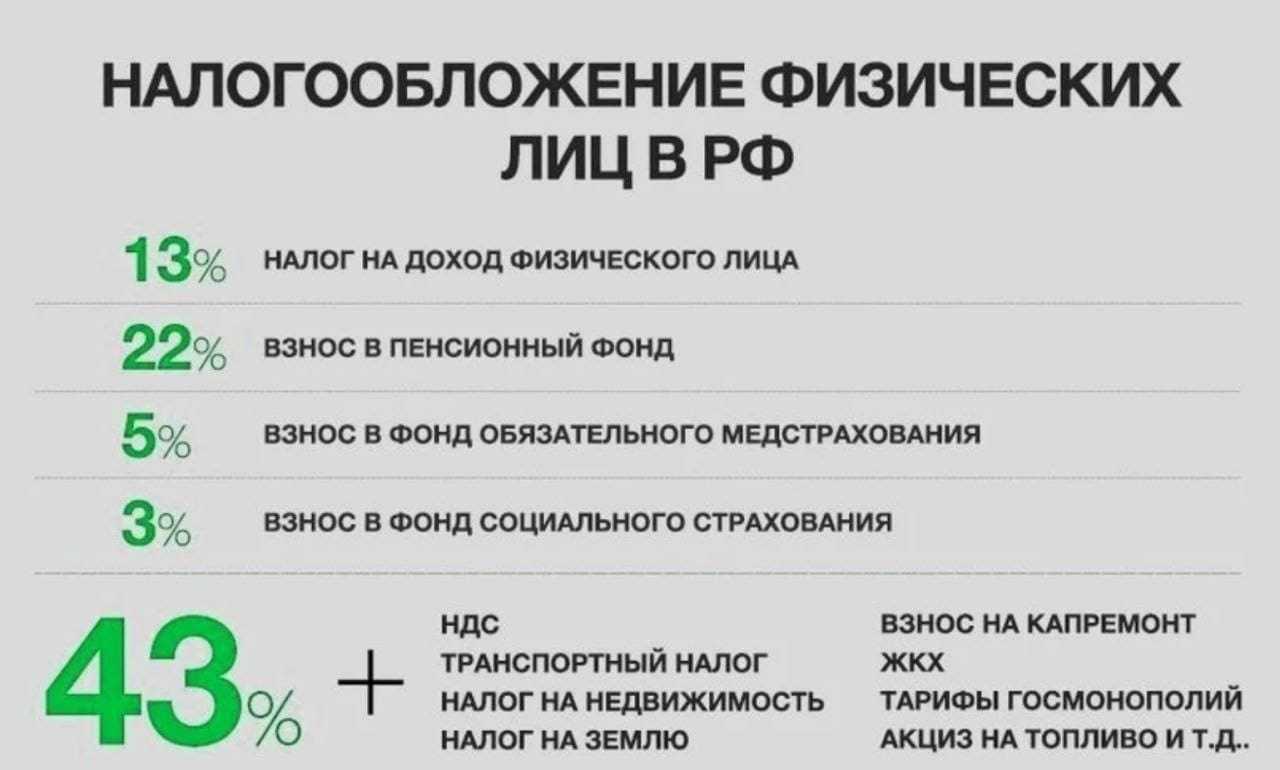

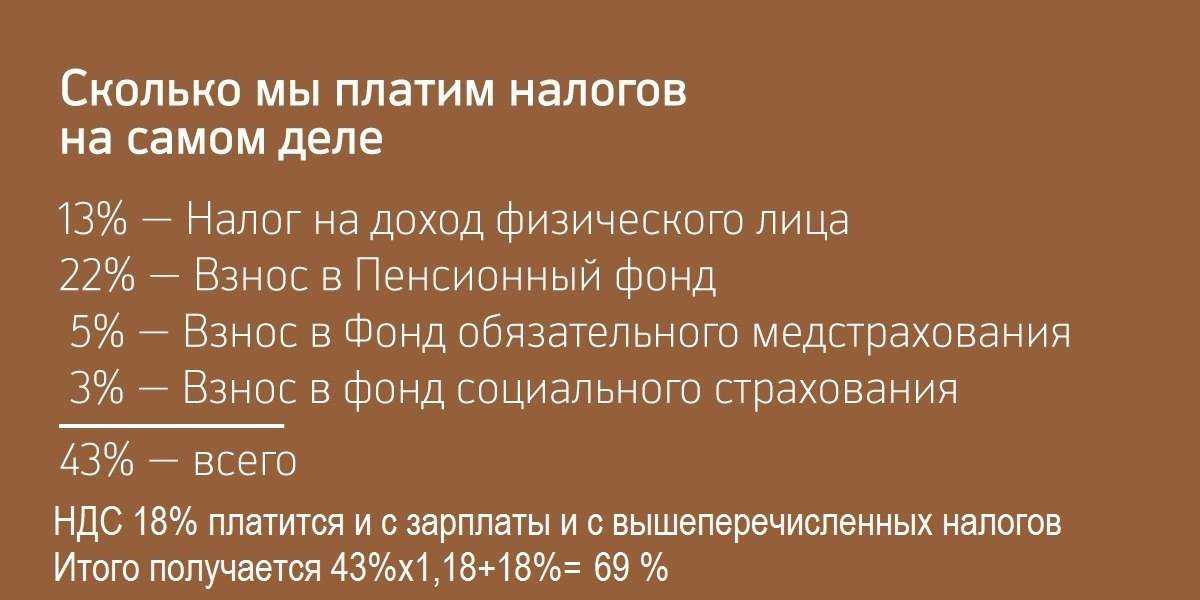

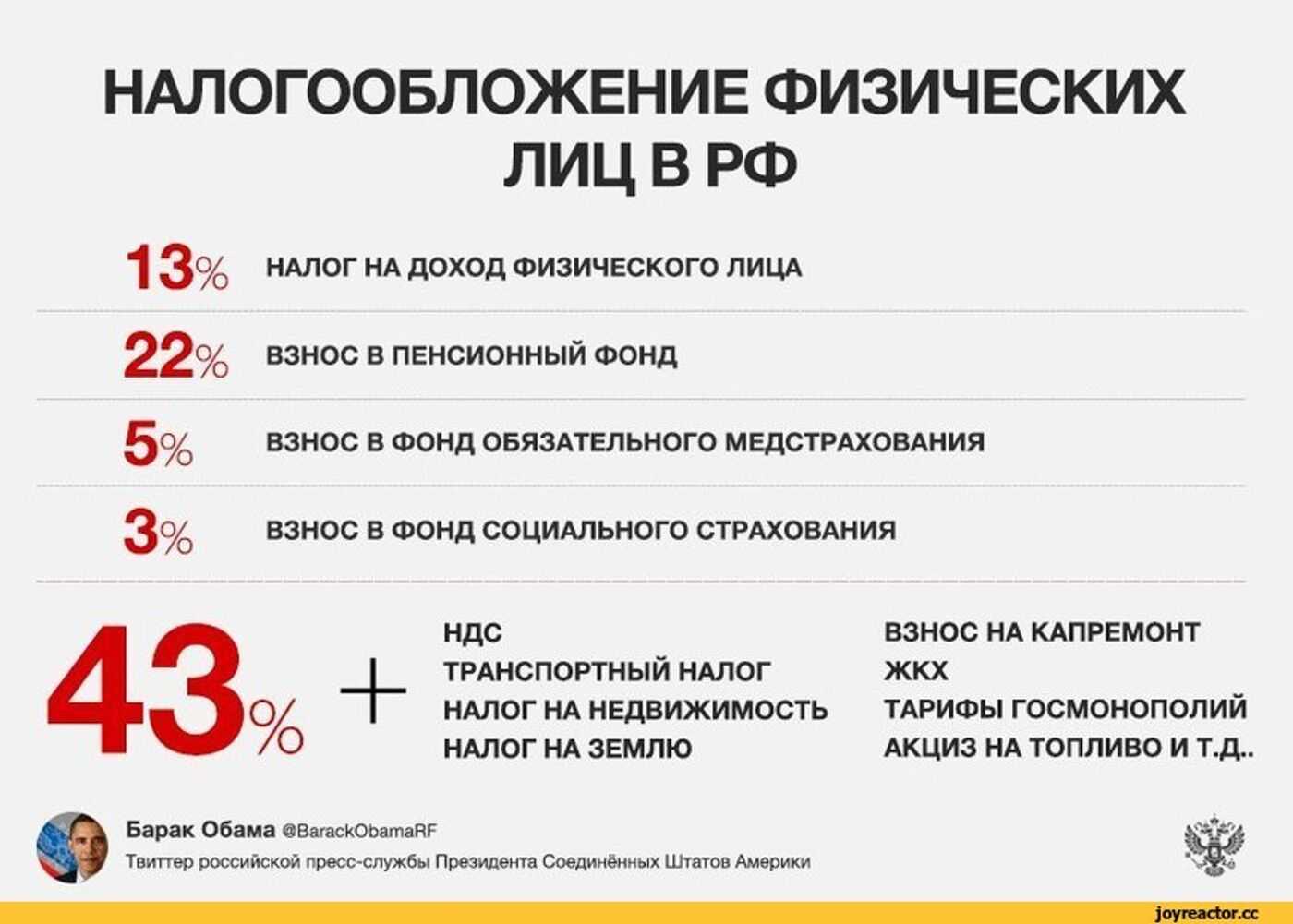

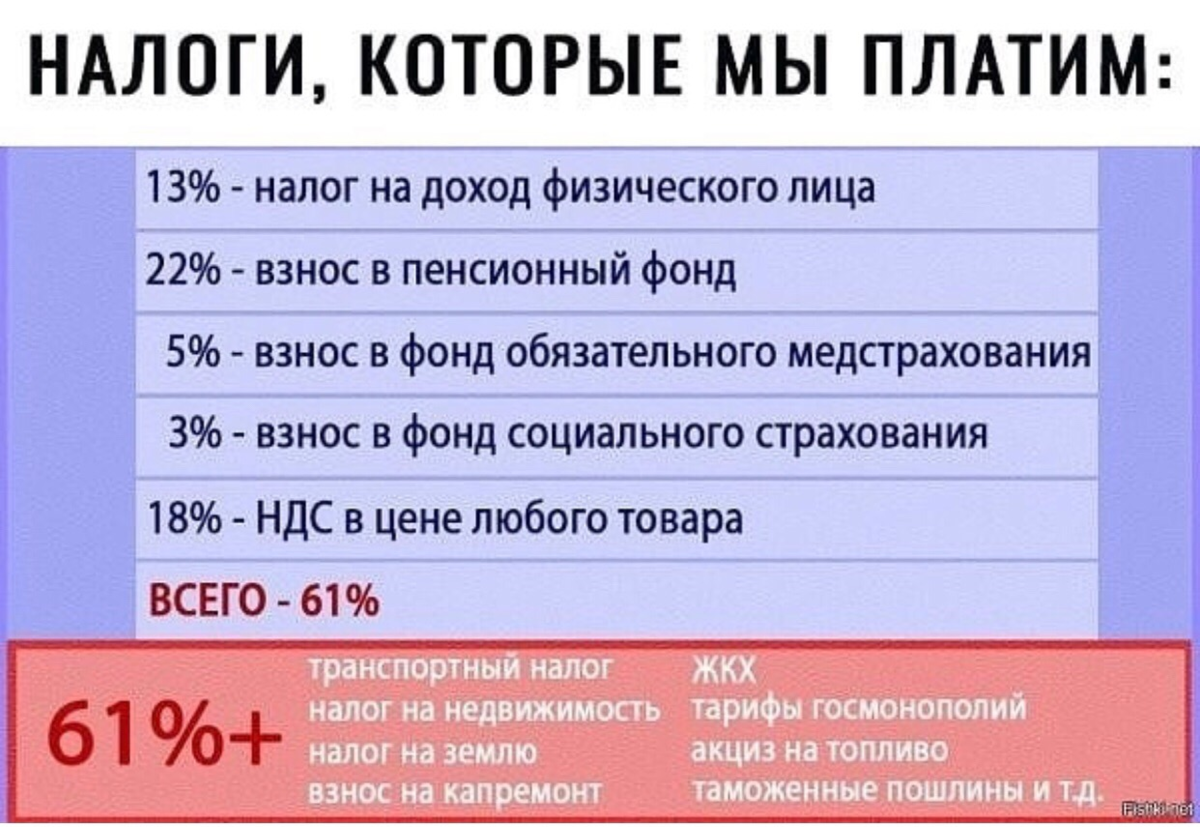

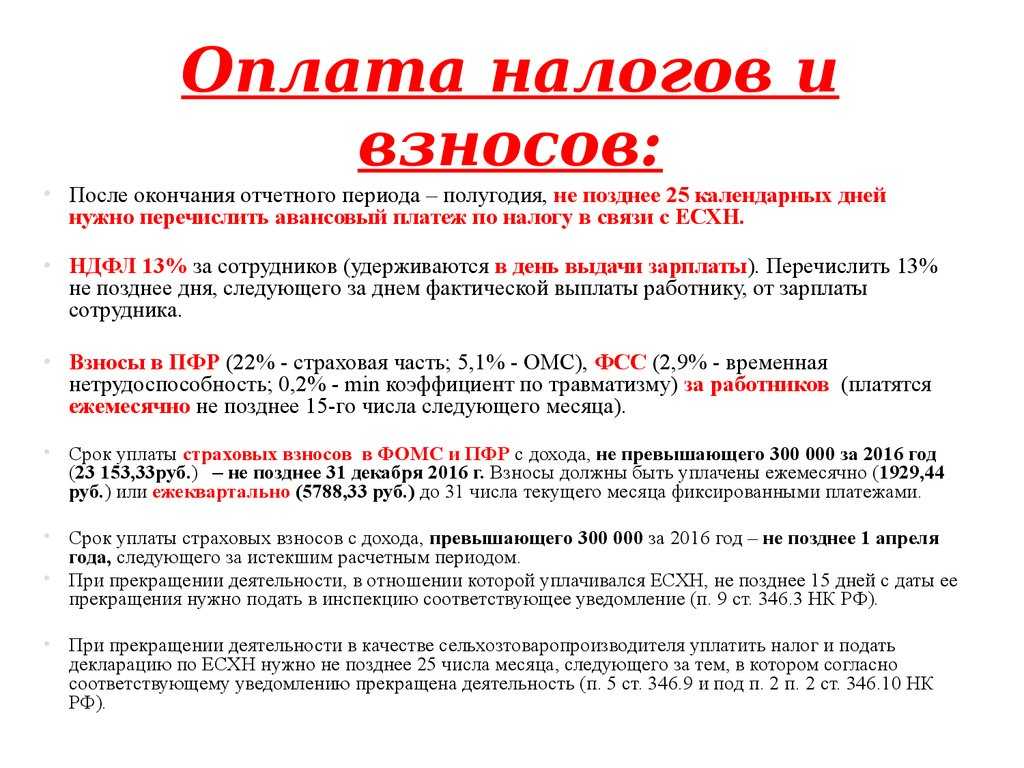

НДС: налог на добавленную стоимость

НДС рассчитывается как процент от стоимости товаров или услуг и уплачивается налогоплательщиком, который передает товары или оказывает услуги. Этот налог несет на себе как конечный потребитель, так и предприниматель.

Ставка НДС в России обычно составляет 20%, но могут быть и исключения, например, для некоторых видов товаров или услуг.

Особенность НДС заключается в том, что предприятия вправе учесть уплаченный налог на добавленную стоимость при уплате своих налогов, то есть сумму НДС, уплаченную при покупке товаров или услуг, можно вычитать из собственного налогового обязательства.

Таким образом, НДС является важным источником доходов для государства, а для предприятий — своеобразным круговоротом денежных средств, который постепенно накапливает основные налоги, уплачиваемые предприятием.

Налоги за иностранных работников

Основная ставка НДФЛ для нерезидентов РФ составляет 30%, на для некоторых категорий иностранцев она снижена до 13%. К ним относятся:

- беженцы или лица, для которых РФ стала временным убежищем;

- специалисты с высокой квалификацией;

- сотрудники, работающие по патенту;

- резиденты государств — членов Евразийского экономического союза.

Сколько налогов перечисляет работодатель за иностранца, который работает в зарубежном представительстве российской компании? В данном случае прибыль относится к доходам, полученным вне России, и подчиняется ст.208 НК РФ. Резидент РФ, работающий в другой стране, обязан самостоятельно перечислить налог в государственную казну.

Налоги

Отчисления отличаются в зависимости от того, с кем работодатель заключит договор.

ГПХ с физлицом

Отчисления при заключении ГПХ с обычным гражданином не особенно отличаются от трудового договора, но все же выгоднее для работодателя.

Он также является вашим налоговым агентом, потому удерживает и отправляет в налоговую ваш подоходный налог (НДФЛ). Обычно добавляет от себя сверху отчисления в Пенсионный фонд и Фонд обязательного медицинского страхования. Все, в Фонд социального страхования отчисления не платятся за очень редкими исключениями.

ГПХ с ИП

По ГПХ на работу устраиваются и индивидуальные предприниматели (не забываем, что они тоже относятся к физлицам). И для работодателя это еще выгоднее, потому что ИП за себя сами платят все налоги.

Выглядит это так: вам на расчетный счет приходит вся сумма за проделанную работу. С нее вы платите налог на доход в зависимости от выбранного налогового режима. Страховые взносы для ИП фиксированы, и их вы тоже платите самостоятельно. Идеальный расклад для работодателя!

Как открыть ИП: гайд для чайников

19 дек

10359

9

Читать позже

ГПХ с самозанятым

Само слово «самозанятый» — это народный фольклор, в налоговом кодексе такого термина нет. Речь тут о налоговом режиме, который называется «налог на профессиональный доход (НПД)». С 2020 года режим действует в 23 регионах страны. Самозанятые платят 4% от дохода, полученного от физических лиц, и 6% – с юридических лиц.

Налог на профессиональный доход могут применять обычные люди или ИП. При этом первые страховые взносы вообще не платят, а для вторых они становятся необязательными!

ОБЛАГАЕМЫЕ выплаты

Страховые взносы начисляйте на вознаграждения, которые выплачиваете деньгами и в натуральной форме:

- сотрудникам в рамках трудовых отношений;

-

руководителю организации – единственному участнику независимо от наличия трудового договора с ним;

Директор единственный учредитель, платить ли ему зарплату ? - исполнителям по гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг;

- исполнителям по авторским договорам.

Выплаты в натуральной форме, то есть товарами, работами или услугами, учитывайте как их стоимость с учетом НДС и акцизов.

Зарплата и вознаграждения

Начисляйте страховые взносы со следующих выплат и вознаграждений:

- зарплата;

- надбавки и доплаты. Например, за выслугу лет, стаж работы, совмещение профессий, работу в ночное время и т.д.;

- премии и вознаграждения, в том числе начисленные уволенным сотрудникам за периоды, когда они работали в организации;

- вознаграждения за выполнение работ по договору подряда;

- вознаграждения по договору на оказание услуг;

- вознаграждения по договору авторского заказа;

- вознаграждения по лицензионному договору за предоставление права использования произведения литературы или искусства;

- вознаграждения в пользу авторов произведений, которые начисляют организации управляющие правами на коллективной основе. Например, Российским союзом правообладателей, Российским авторским обществом, Всероссийской организацией интеллектуальной собственности;

- компенсации за неиспользованный отпуск как связанные, так и не связанные с увольнением;

- сверхнормативные выходные пособия;

- сверхнормативные выплаты на период трудоустройства;

- сверхнормативные компенсации руководителю, его заместителю и главному бухгалтеру при увольнении.

Это следует из статей 420, 422 Налогового кодекса РФ, абзаца 2 части 1 статьи 7 Закона от 15 декабря 2001 № 167-ФЗ, подпункта 1 пункта 1 статьи 2 Закона от 29 декабря 2006 № 255-ФЗ, подпункта 1 части 1 статьи 10 Закона от 29 ноября 2010 № 326-ФЗ.

Средний заработок

Платить страховые взносы нужно и со среднего заработка сотрудникам:

- за периоды военных сборов;

- за дни сдачи крови и положенные донорам дни отдыха;

- за время вызовов в суд, прокуратуру, к следователю и т. п. (в качестве свидетелей, потерпевших и т. п.);

- за дополнительные выходные дни, предоставляемые родителям детей-инвалидов.

Предусмотрены ли подобные выплаты в коллективном договоре – значения не имеет. Страховые взносы все равно придется начислять.

Суточные свыше 700 руб. и 2500 руб. — с 2017 года объект обложения страховыми взносами

В 2016 г. суточные, выплачиваемые при направлении работника в командировку, независимо от их размера объекта обложения страховыми взносами не образуют. В п. 2 ст. 422 НК РФ указано, что освобождаются от обложения страховыми взносами суточные в пределах норм, установленных законодательством РФ: 700 руб. — командировки внутри России; 2500 руб. — загранкомандировки.

Размер суточных, установленных страхователем в коллективном договоре (ином локальном нормативном акте). По-прежнему не будет облагаться страховыми взносами на травматизм (тарифы).

Должно ли физическое лицо (не зарегистрированный как ИП), платить страховые взносы за другое физическое лицо, Которое он нанимает в качестве няни (гувернантки) или охраны, лично для себя, своего ребенка своего имущества.

Закон для обычных физических лиц (граждан, которые не являются ИП) исключений не делает. Так, положениями статьи 419 НК РФ среди страхователей поименованы физические лица, не признаваемые индивидуальными предпринимателями». Указаны обычные физические лица страхователями и в статье 6 закона от 15.12.01 № 167-ФЗ «О пенсионном страховании».

Условия получения налогового вычета

Сотрудник должен быть резидентом РФ, то есть находиться на территории России 183 календарных дня в году, следующих подряд, и более.

По общему правилу вычеты дают на детей в возрасте до 18 лет. Однако если совершеннолетний ребенок обучается очно в вузе или ссузе, то вычет на него предоставляют до 24 лет, сказано в письме Минфина России от 25.10.2013 № 03-04-05/45277. Учиться ребенок может платно или бесплатно, в России или за рубежом. Если ребенок заканчивает учебу до 24 лет, вычет перестают делать с того месяца, когда он получил диплом. Если ребенок заканчивает учебу до 24 лет, то право на вычет исчезает с месяца получения диплома.

Однако взрослого ребенка все равно учитывают при вычете на младших детей. Например, если в семье четверо детей, старшему из которых уже 24 года, то на второго ребенка родители могут получить 1 400 рублей, а на третьего и четвертого — уже по 3 тыс. рублей.

Дополнительные льготы и преимущества

- Работникам, получающим заработную плату в 2024 году от своих работодателей, отчисления по социальным платежам на физических лиц могут быть снижены. Это возможно благодаря введению гражданско-правового договора с работником.

- По такому договору работодатель может отчислять суммы налоговых платежей по сниженным ставкам по отношению к обязательным социальным отчислениям.

- Согласно КБК (коды бюджетной классификации) налогового кодекса в 2024 году нужны для расчета страховых платежей. Это позволяет работнику получить более высокую сумму вознаграждения за работу.

- Возможность использовать калькулятор по государственным пошлинам и сборам позволяет работодателю рассчитывать суммы страховых платежей и отчислений по социальному налогу без ошибок.

- Работникам предоставляется возможность самим выбрать подходящий режим налогообложения согласно своему договору трудового характера.

- Расчет отчислений по зарплате для 2024 года осуществляется налоговыми органами, и работники могут быть уверены в правильности расчета.

- Различные льготы и преимущества предусмотрены для работников, получающих заработную плату в своих домашних условиях и работающих в гражданско-правовых договорах.

- Отчисления по социальному налогу, пенсионные и страховые взносы на суммы от 1 млн рублей в облагаемые платежи не входят.

- Разница в отчислениях по гражданско-правовому и трудовому договорам составляет 3% по взносам на обязательное пенсионное и медицинское страхование.

- Несчастные случаи на производстве облагаются обязательными соцналогами.

Итак, дополнительные льготы и преимущества по отчислениям работодателя по трудовому договору включают возможность снижения налоговых платежей, выбора режима налогообложения, расчета налогов без ошибок, а также предусмотрены различные льготы для работников, получающих заработную плату в своих домашних условиях и работающих по гражданско-правовым договорам.

К каким доходам применяют вычет

Стандартный вычет применяют к доходам основной налоговой базы:

- зарплата;

- премии;

- отпускные;

- больничные;

- матпомощь;

- средства по срочным договорам;

- доходы физлиц от аренды;

- средства, перечисляемые по договорам гражданско-правового характера.

На сумму вычета не получится снизить доходы, не относящиеся к основной налоговой базе, например, дивиденды.

Доходы, которые частично освобождены от НДФЛ, суммируют для расчета предельной величины только в той части, которая облагается налогом.

К таким выплатам относятся:

- суточные по внутрироссийским (от 700 рублей) и зарубежным (от 2 500 рублей) командировкам;

- подарки стоимостью от 4 тыс. рублей в год;

- материальная помощь при рождении или усыновлении ребенка (от 50 тыс. рублей за каждого малыша);

- другие виды материальной помощи (от 4 тыс. рублей).

Отчисления за иностранцев

Каждый руководитель организации и крупных предприятий отлично понимает, что после принятия на работу иностранца, на него возлагаются обязанности по уплате определенных налогов.

Гражданство в подобной ситуации не имеет значения

Важно, какие отчисления ему требуется платить, когда перечислять необходимые суммы и какие задействовать ставки

Вопрос, напрямую связанный с отчислением необходимых сумм, считается очень важным. Причина в том, что налогообложение российского сотрудника и иностранца различается. К зарплате русского гражданина применяются равные ставки в любом месте проживания. Что касается иностранцев, здесь отчисления зависят от статуса и от времени пребывания в стране.

Основные ставки по налогообложению представлены в данной таблице:

| Вид отчисления | Статус работника | Резидент/с разрешением на проживание | Нерезидент/временно пребывающий в РФ |

| НДФЛ | Приглашенные из визовых стран | 13% с пересчетом ранее уплаченных 30% | 30% |

| Высококвалифицированные специалисты (ВКС) | 13% | 13% | |

| Приезжие из стран по безвизовому режиму | 13% с вычетом за оплату патента | 13% | |

| Граждане стран ЕАЭС | 13% | 13% | |

| ПФУ | Все иностранные сотрудники (кроме ВКС) | 22% | 22% |

| ВКС | 22% | 0% | |

| ОМС | Все иностранные сотрудники (кроме ВКС) | 5,1% с полисом ДМС | 0% (с полисом ДМС) |

| ФСС | Все иностранные сотрудники (кроме ВКС) | 2,9% | 1,8% |

| ВКС | 2,9% | 0% |

Каждый руководитель предприятия в процессе принятия иностранцев, должен понимать, с даты оформления несет законную ответственность за каждого. Одновременно с этим он становится их официальным налоговым агентом.

Затраты, связанные с оплатой труда, заключаются не только из той части, что перечисляется работнику. Существуют иные установленные законом отчисления.

НДС: налог на добавленную стоимость

НДС рассчитывается как процент от стоимости товаров или услуг и уплачивается налогоплательщиком, который передает товары или оказывает услуги. Этот налог несет на себе как конечный потребитель, так и предприниматель.

Ставка НДС в России обычно составляет 20%, но могут быть и исключения, например, для некоторых видов товаров или услуг.

Особенность НДС заключается в том, что предприятия вправе учесть уплаченный налог на добавленную стоимость при уплате своих налогов, то есть сумму НДС, уплаченную при покупке товаров или услуг, можно вычитать из собственного налогового обязательства.

Таким образом, НДС является важным источником доходов для государства, а для предприятий — своеобразным круговоротом денежных средств, который постепенно накапливает основные налоги, уплачиваемые предприятием.

Способы оптимизации налогов для работодателей

Работодатель должен знать, какие налоги и какой порядок выплат работникам приводят к уменьшению суммы налоговых платежей. Совокупность всех этих способов позволяет снизить налоговое бремя на предприятии.

Один из ключевых способов – корректное формирование зарплатных выплат. Правильное разделение зарплаты на основную и дополнительную части позволяет оптимизировать налогообложение и уменьшить сумму налогов, которые работодатель платит за своего сотрудника.

Кроме того, работодатель может воспользоваться различными льготами и льготными программами, предоставляемыми государством, чтобы уменьшить налоговые платежи. Наиболее популярные из них – льготы за создание новых рабочих мест, программы социальной поддержки и субсидирование определенных статьей затрат.

Оптимизация налогов для работодателя включает в себя также анализ документооборота, правильное заполнение и хранение документов, связанных с налоговыми расчетами. Это помогает избежать штрафов и проблем при проверках налоговой инспекцией.

Ответы на распространенные вопросы

Вопрос: Планируется ли понижение ставки НДФЛ для граждан с низким уровнем дохода?

Ответ: Нет. Действительно, летом 2018 года было предложено установить пониженный размер ставки НДФЛ для лиц, получающих доход не более 100 тыс. рублей в год. Тариф 13% предлагалось оставить для те лиц, кто получает доход от 100 тыс. до 3 млн. рублей в год. Для зарабатывающих от 3 млн. до 10 млн. – 18%, а сверх 10 млн. – 25%. Однако, данный законопроект принят не был.

Вопрос: Предусмотрены ли льготные тарифы для упрощенцев по страховым взносам в 2024 году?

Ответ: Нет, льготные тарифы по страховым взносам для упрощенцев с 2024 года отменены. В 2018 году компании на УСН с определенными видами деятельности (61 вид) применяли пониженную ставку взносов, равную 20%, вместо общих 30%. Однако, данная льгота с 2024 года отменяется.

Важные моменты, связанные с налогами и сборами

Специалисту, занимающемуся исчислением обязательных платежей за работников необходимо усвоить логику процесса.

Она строится на таких базовых понятиях:

- ставка, то есть некий обязательный процент отчислений;

- период — за какое время собирается денежный объем для отчислений платежа;

- объект налого- и взносообложения (какие платежи подпадают под исчисление);

- база;

- особенности расчетов.

За неуплату обязательных взносов предпринимателю грозит ответственность:

- административная;

- финансовая;

- уголовная.

нормативном акте

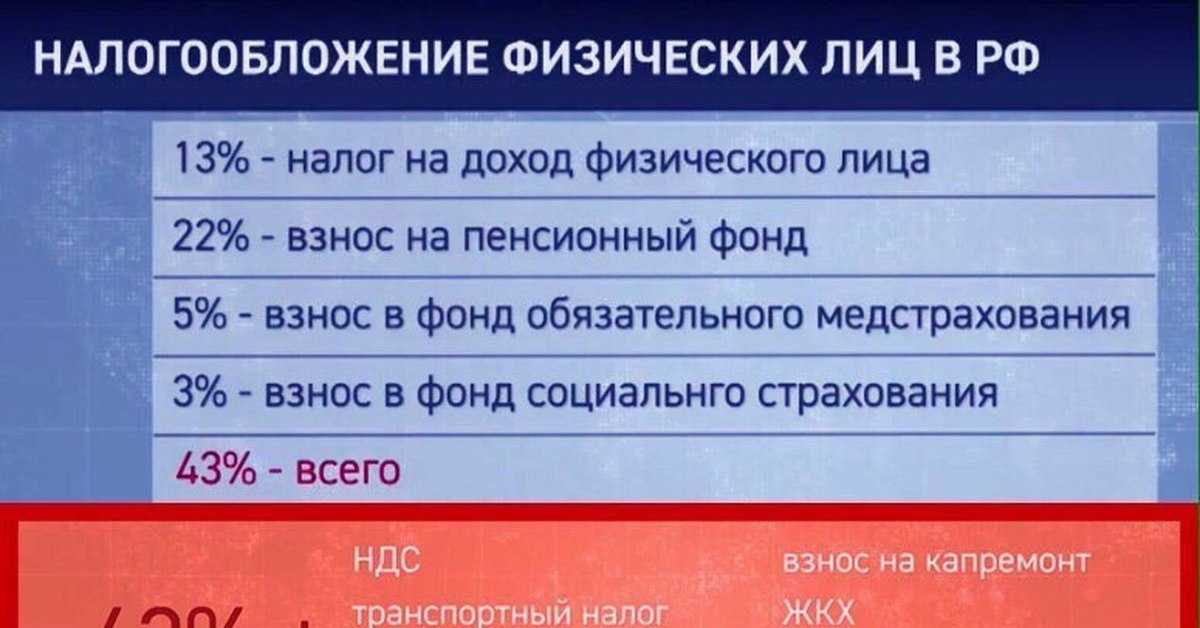

Налог с доходов физических лиц (НДФЛ)

Основным видом государственного сбора с граждан является НДФЛ.

Основным видом государственного сбора с граждан является НДФЛ.

Правила его исчисления таковы:

- Налоговую базу включают все виды доходов:

- заработок;

- премиальные;

- надбавки и специальные ставки;

- матпомощь, в том числе в натуральной форме.

- Не попадают в базу отдельные льготные выплаты и вычеты.

- Ставка — 13% (существуют особенные условия для некоторых видов поступлений).

- Налогоплательщиком является гражданин, то есть суммы берутся с начислений работника.

- Но перечислить их в бюджет обязан работодатель.

- Исключением является ситуация, когда лицо получает доход самостоятельно:

- от реализации имущества;

- выигрыша;

- аренды собственности и иного.

- В таком случае декларацию в налоговые органы подает сам человек, так же как и платит в бюджет полагающуюся сумму.

Пример

Сидорчуку в июне 2017 года начислено:

- ставка — 30 000 руб.;

- премия — 5 000 руб.;

- за работу в ночные смены — 6 000 руб.

НДФЛ исчисляется со всех видов начислений:

- налогооблагаемая база:

- величина отчисления:

- на руки работник получит:

Для сведения: перевод в бюджет производится в день выдачи заработка на руки работнику (в конце месяца). В момент выплаты аванса налоги не исчисляются.

С каких выплат начислять, а с каких нет

Взносами по единым тарифам и отчислениями на травматизм облагаются выплаты и иные вознаграждения, начисленные сотруднику в течение года. Есть суммы, которые освобождены от обложения, в том числе:

- Разные виды компенсаций, которые компания выплачивает физлицу. Например, они могут быть связаны: с возмещением вреда здоровью; с профессиональным обучением, в том числе повышением квалификации или переподготовкой; с увольнением при закрытии компании либо сокращении или с вынужденным трудоустройством на ниже оплачиваемую должность; с переездом из-за работы в другую местность; с затратами на проезд, питание, оплату жилья и коммунальных услуг.

- Государственные пособия, в том числе больничный, по беременности и родам, по уходу за ребенком.

- Материальная помощь, хотя не любая. Не облагается страховыми отчислениями матпомощь, выделенная компанией физлицу: в связи с чрезвычайными ситуациями, терактами; по причине рождения или усыновления ребенка — в размере не более 50 тыс. рублей на каждого из них; в связи со смертью члена семьи; выделенная по другим причинам — в размере до 4 тыс. рублей в год.

- Оплата расходов подрядчика на ДГПХ или их возмещение. Такие расходы должны быть документально подтверждены и связаны с исполнением договоров, заключенных со страхователем.

- Некоторые другие суммы, например, стоимость форменной одежды, суточные за дни командировки, возмещение процентов по кредитам на жилье, безвозмездно переданные деньги или имущество работникам, призванным на службу в армию и другие.

Штраф за неуплату

В современном НК РФ установлены объекты налогообложения и плательщики, то есть резиденты и соответственно, нерезиденты. Это говорит о том, что уровень ответственности за нарушение правил касается всех, получающих прибыль от имущества.

По той причине, что нанявший иностранца руководитель предприятия, выступает его налоговым агентом, он должен выполнять положенные функции. Осуществляется перечисление налогов с полученных доходов. Соответственно погашаются назначенные штрафы за нарушения в данной области.

Если гражданин, который считается нерезидентом, не зарегистрировал свои доходы и не перечислил их в казну, на него будет возложена финансовая и административная ответственность. В особо серьезных случаях будет положена уголовная ответственность. Попытка избежать наказания через выезд из России не принесет нужного результата.

Долги по налоговым отчислениям строго проверяются и регулируются законодательством. У России заключено множество официальных соглашений с иными государствами. Они направлены на содействие в международных фискальных, а также стандартных административных разбирательствах. Подобные договора и соглашения регулируют вопросы, напрямую связанные с двойными отчислениями налогов.

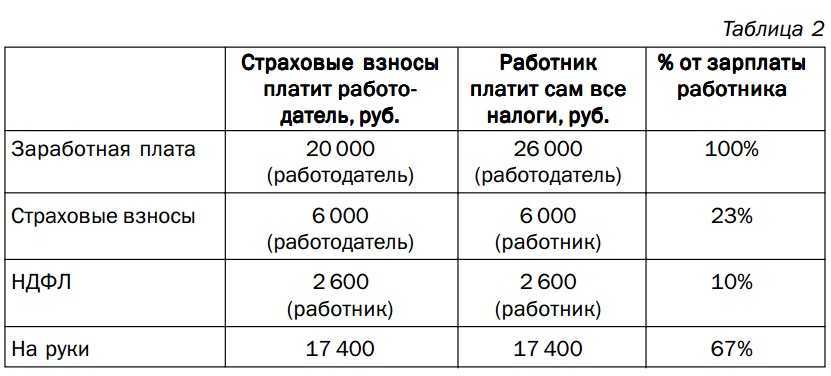

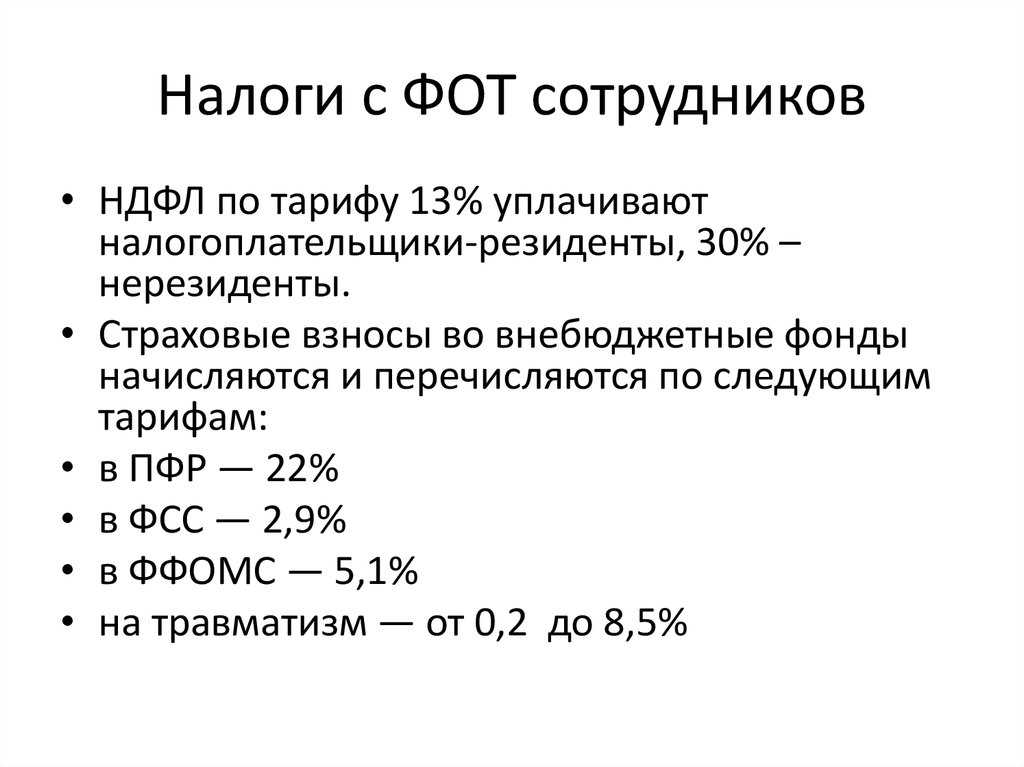

Страховые взносы: кто платит и какими они бывают

Обязательные страховые взносы с зарплаты сотрудников платят все работодатели, как организации, так и предприниматели.

Кроме того, взносы за себя должны платить ИП и специалисты, которые занимаются частной практикой, например, нотариусы и адвокаты. И даже «обычный» человек (не предприниматель), который пользуется трудом наёмных работников, обязан платить страховые взносы с их зарплаты.

Деньги поступают в ИФНС и Социальный фонд, а затем из них выплачивают пенсии и различные виды пособий.

Есть 4 вида обязательных страховых взносов:

- Пенсионные.

- Медицинские.

- Социальные для оплаты больничных листов и декретных.

- Взносы на травматизм или социальное страхование от несчастных случаев на производстве.

Первые три вида контролирует ФНС, хоть это и не налоги. Только платежи на травматизм нужно перечислять непосредственно в Социальный фонд России (СФР).

Также нужно учесть, что с 2023 года ввели единый тариф вместо взносов на ОПС, ОМС, ВНиМ. Кроме того, и для ИП с 2023 года убрали разделение взносов на ОПС и ОМС при их уплате. С 2024 года при оплате взносов нужно в назначении платежа писать — «Единый налоговый платеж» и проставлять КБК для него без указания конкретного вида взносов или их КБК.

Есть стандартные тарифы взносов и льготные. Работодатели, у которых сотрудники работают во вредных или опасных условиях, платят пенсионные взносы еще и по дополнительному тарифу.

Тариф страховых взносов на пенсионное обеспечение

Из общей суммы страховых взносов на пенсионное обеспечение идёт 72,8%. Меньшая часть (19,4% от общей суммы взносов) направляется на финансирование фиксированной выплаты, размер которой един для всех пенсионеров, если не считать доплаты. Бо́льшая (53,4%) — на формирование тех самых пенсионных баллов.

Пример

Ваша зарплата 50 000 рублей. Работодатель заплатит за вас 15 000 рублей. Из них ежемесячно 2 910 рублей уходят на будущую фиксированную выплату, а 8 010 рублей зачисляют на лицевой счёт в СФР в виде пенсионных баллов.

Как формируются пенсионные баллы? Фото: penciya. firenews. video

Страховые взносы предпринимателей за себя

ИП и частнопрактикующие специалисты платят страховые взносы за себя в фиксированном размере.

Плюс если доход больше 300 тысяч рублей в год, им нужно дополнительно платить еще 1% с суммы превышения. Дополнительный взнос в любом случае не может быть больше, чем фиксированная сумма пенсионного взноса, умноженная на 8.

| Вид взносов ИП | Сумма в 2024 году |

|---|---|

| Общая сумма фиксированных взносов: | 49 500 руб. |

| Фиксированная часть пенсионных взносов | 39 653 руб. |

| Фиксированные взносы на медицинское страхование | 9 847 руб. |

| Дополнительные взносы в ПФР * | 1% от доходов, превышающих 300 тыс. руб. |

Страховые взносы предпринимателей за себя

Важно! С 2023 года для ИП отменили разделение взносов на ОПС и ОМС. Теперь по ним устанавливается единая сумма

В 2024 году она составляет 49 500 рублей.

В таблице указаны суммы за полностью отработанный год. Если открыть или закрыть ИП в течение года, нужно заплатить пропорционально отработанным месяцам и дням.

Взносы на ВНиМ ИП платить не обязан, но если он хочет получать больничные и декретные, нужно заключить договор добровольного страхования с СФР и заплатить взнос. Чтобы получать такие выплаты в 2025 году, до конца 2024 года нужно заплатить 6 696,22 рубля.

Взносы ИП нужно платить даже если не было деятельности и доходов. Не платить можно только в отдельных случаях, например — на время отпуска по уходу за ребёнком (ст. 422 НК РФ.).

Изменится порядок отчётности ИП

Уведомления

В 2023 году можно было уведомить ФНС об уплате налога двумя способами:

- Подать отчёт-уведомление об уплате налога.

- Заполнить специальные поля в платёжке, чтобы налоговая понимала, что документ выполняет роль уведомления.

С 1 января 2024 года второй способ будет недействителен. Банки перестанут принимать платёжки, а налоговые уведомления станут обязательными для всех.

В прошлом году ФНС не начисляла пени:

- если предприниматели не подали уведомление;

- подали на меньшую сумму;

- подали, а его не приняли.

Штраф за неуплату авансовых ежеквартальных платежей не применяется. Налоговая штрафует только за неуплату годовой суммы, а за квартальные просрочки наказывают пенями.

Заявления

В 2023 году ФНС требовала подавать заявления для уменьшения налогов на сумму уплаченных взносов. Теперь ИП на УСН (упрощённой системе налогообложения) делать это не нужно.

Раньше заявления показывали налоговой, какую сумму взноса уплатил ИП, чтобы снижать налог на эту сумму. Сейчас налоговая будет смотреть сумму уплаченных взносов в годовой декларации.

Бухгалтерия

В 2024 году появятся новые формы налоговой отчётности. ИП на УСН за 2023 год будут отчитываться уже по новым бланкам.

ИП на ОСН (общей системе налогообложения) уже привыкли, что форма декларации меняется каждый год, и 2024 не станет для них исключением.

Более того, изменится и Книга учёта доходов и расходов (КУДиР). В неё добавили новый раздел (V). В нём учитываются взносы, которые только подлежат уплате. Это связано с тем, что ФНС утвердила новый порядок уменьшения налоговых платежей на сумму взносов, которые ИП платит за себя.

Как страховые взносы превращаются в пенсионные баллы

Чтобы преобразовать страховые взносы в пенсионные баллы, нам потребуется предельная база, которая в 2024 году составляет 2 млн 225 тысяч рублей. Формула конвертации взносов в баллы такова:

страховые взносы / (предельная база х 30% х 53,4%) х 10 = пенсионные баллы

Пример

Возьмём всё ту же зарплату в 50 000 рублей. За год общая сумма выплат примерно составит 600 000 рублей:

50 000 х 12 = 600 000

С этой суммы работодатель направит на формирование пенсионных взносов 96 120 рублей:

600 000 х 30% х 53,4% = 96 120

Взносы в размере 96 120 рублей за 2024 год будут сконвертированы в 2,70 пенсионного балла:

96 120 / (2 225 000 х 30% х 53,4%) х 10 = 2,70

Теперь, чтобы точно определить, не посягнуло ли государство на наши пенсионные права, подсчитаем количество баллов за пенсионные взносы по старой схеме. Раньше тариф взносов в Пенсионный фонд составлял 22%, из которых 16% шло на формирование баллов, а 6% — на фиксированную выплату.

Пример

С зарплатой в 50 000 рублей за год работодатель перечислял в фонд 132 000 рублей:

50 000 х 12 х 22% = 132 000

Из них 16% зачислялось на лицевой счёт сотрудника в ПФР. Это 96 000 рублей:

50 000 х 12 х 16% = 96 000

Взносы конвертировались в баллы по той же схеме, что и сейчас, но использовались старые ставки:

страховые взносы / (предельная база х 16%) х 10 = пенсионные баллы

С предельной базой 2024 года взносы в размере 96 000 рублей принесут нам 2,70 баллов:

96 000 / (2 225 000 х 16%) х 10 = 2,70

Другими словами, наши пенсионные права от перехода на единый тариф страховых взносов не пострадали. Несмотря на то, что сумма взносов на пенсию снизилась, количество баллов осталось прежним. Впрочем, власти и без этого ежегодно уменьшают наши пенсии, повышая предельную базу для взносов. Смотрите, как.

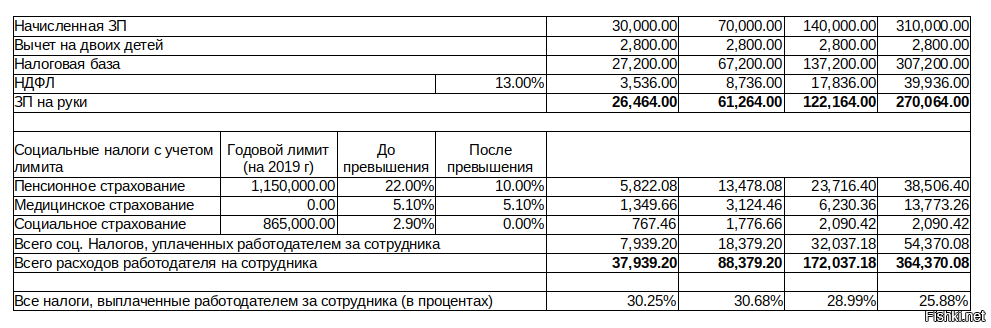

Налоги за наемных сотрудников: общие понятия

Согласно Трудовому кодексу (ТК) и Налоговому кодексу (НК) РФ, каждый работодатель обязан платить несколько типов налогов — на прибыль, на добавленную стоимость, за землю и недвижимость, которые используются в предпринимательской деятельности. Если в компании зарегистрированы наемные работники, отчисления за них занимают внушительный объем расходов.

Рассмотрим основные категории налогов, которые отчисляет работодатель в государственную казну за сотрудников — НДФЛ (налог на доходы физических лиц) и отчисления на обязательное медицинское, пенсионное и социальное страхование.

НДФЛ — налог на доходы физических лиц

НДФЛ — прямой налог, ставка по которому для резидентов РФ равна 13%, для нерезидентов — 30%. Его удерживают из официальной заработной платы, премий, больничных выплат и других доходов сотрудника. В данном случае работодатель выступает налоговым агентом, который платит обязательные платежи за персонал в день окончательного месячного расчета за трудовую деятельность.

Как сотрудник может уменьшить размер подоходного налога? Законодательство предусматривает несколько типов вычета:

- имущественный — при покупке жилой недвижимости или земельного участка для индивидуального жилищного строительства;

- социальный — при расходах на платные медицинские услуги или образование, приобретении медикаментов;

- стандартный — при наличии детей определенного возраста.

Чтобы платить меньше налогов, наемному работнику необходимо предоставить в бухгалтерию уведомление из ФНС (Федеральной налоговой службы). Следует отметить, что перечисление НДФЛ становится обязанностью гражданина РФ, если он работает по гражданско-правовому договору, продал недвижимость или другое имущество, выиграл лотерею, получил ценный подарок.

Отчисления в Фонд Социального Страхования (ФСС)

Платежи работодателя в ФСС позволяют наемным работникам рассчитывать на материальную поддержку в случае временной или постоянной потери трудоспособности. Право на получение пособий предоставляется гражданам в следующих случаях:

- инвалидность;

- потеря кормильца;

- достижение пенсионного возраста;

- рождение ребенка.

Если подоходный налог удерживается из заработной платы наемного персонала, то бремя за отчисления в ФСС полностью ложится на работодателя. Объем платежей зависит от размера заработной платы. При несвоевременном перечислении денежных средств работодателю грозит штраф.

Условные сборы используются работодателем, чтобы гарантировать достойный материальный уровень жизни наемным сотрудникам, получившим травмы. Сумма отчислений зависит от фактических значений выплат, исполненных в прошедшем налоговом периоде. За счет условных сборов обеспечивается выплата следующих пособий:

- после несчастных случаев;

- в качестве компенсации морального вреда;

- для ухода за детьми;

- при сокращении.

Сборы в ПФР (пенсионный фонд РФ) положены, если сотрудник заключил с работодателем официальный трудовой договор на срочной или постоянной основе, по совмещению. Размер отчислений составляет 22% от заработной платы.

Налоги в ФФОСМ (фонд обязательного медицинского страхования) равны 5,1% от заработной платы. Они предназначены для бесплатного медицинского обслуживания.

Услуги в рамках соцпакета

Страховыми взносами облагаются компенсации стоимости путевок, оплату лечения и медикаментов, единовременные выплаты при выходе на пенсию. Это следует из статей 420, 422 Налогового кодекса РФ и статьи 20.2 Закона от 24 июля 1998 № 125-ФЗ.

Нужно ли начислять страховые взносы на стоимость услуг, входящих в социальный пакет. Конкретные виды выплат (компенсаций) в трудовых договорах с сотрудниками не указаны

Компенсации и льготы в рамках социального пакета сотруднику – это не что иное, как выплаты, начисленные в рамках трудовых отношений. А раз так, то они облагаются страховыми взносами по общему правилу (ст. 420 НК РФ). Причем в закрытом перечне необлагаемых выплат, который прописан в статье 422 Налогового кодекса РФ, эти компенсации и льготы не названы. Аналогичные разъяснения в пункте 2 письма Минфина России от 21 марта 2017 № 03-15-06/16239.

Суммы компенсации за детский сад

В случае, когда работодатель возмещает работникам расходы на оплату содержания их детей в детских дошкольных учреждениях, с суммы такого возмещения он обязан начислить и уплатить страховые взносы.

Письмо Минфина от 22.09.2017

Выплаты, не подлежащие обложению взносами, перечислены в статье 422 НК. Так как этот перечень является исчерпывающим, и компенсация работодателем затрат работников на детские сады в этот список не входит, оснований не начислять взносы с таких выплат нет.

Неподтвержденные расходы на оплату жилья для командированного сотрудника облагаются страховыми взносами

Если работник, который во время командировки проживал в частном секторе, не смог представить документы, подтверждающие его расходы на наем жилья, то на сумму компенсации расходов работодатель обязан начислить страховые взносы. К такому выводу пришел Арбитражный суд в постановлении от 20.11.17 № А32-1706/2017.

Деньги на еду работники получают на смарт-карты: платить ли взносы

Суммы, переводимые организацией на пластиковые смарт-карты работников для оплаты ими услуг общественного питания в сторонних организациях, подлежат обложению страховыми взносами.

Письмо Минфина от 23.10.2017

Выплаты в пользу работников для оплаты ими услуг питания в сторонних организациях, производимые работодателем за счет собственных средств и в фиксированном размере, не относятся к установленным действующим законодательством компенсациям. Следовательно, освобождение от уплаты взносов к таким суммам не применяется.

Оплата питания за работников облагается НДФЛ и взносами

В соответствии с коллективным договором организация ежемесячно выплачивает работникам компенсацию расходов на питание. Нужно ли включать указанные выплаты в базу для исчисления НДФЛ и страховых взносов? Минфин ответил утвердительно (письмо от 13.03.18 № 03-15-06/15287).

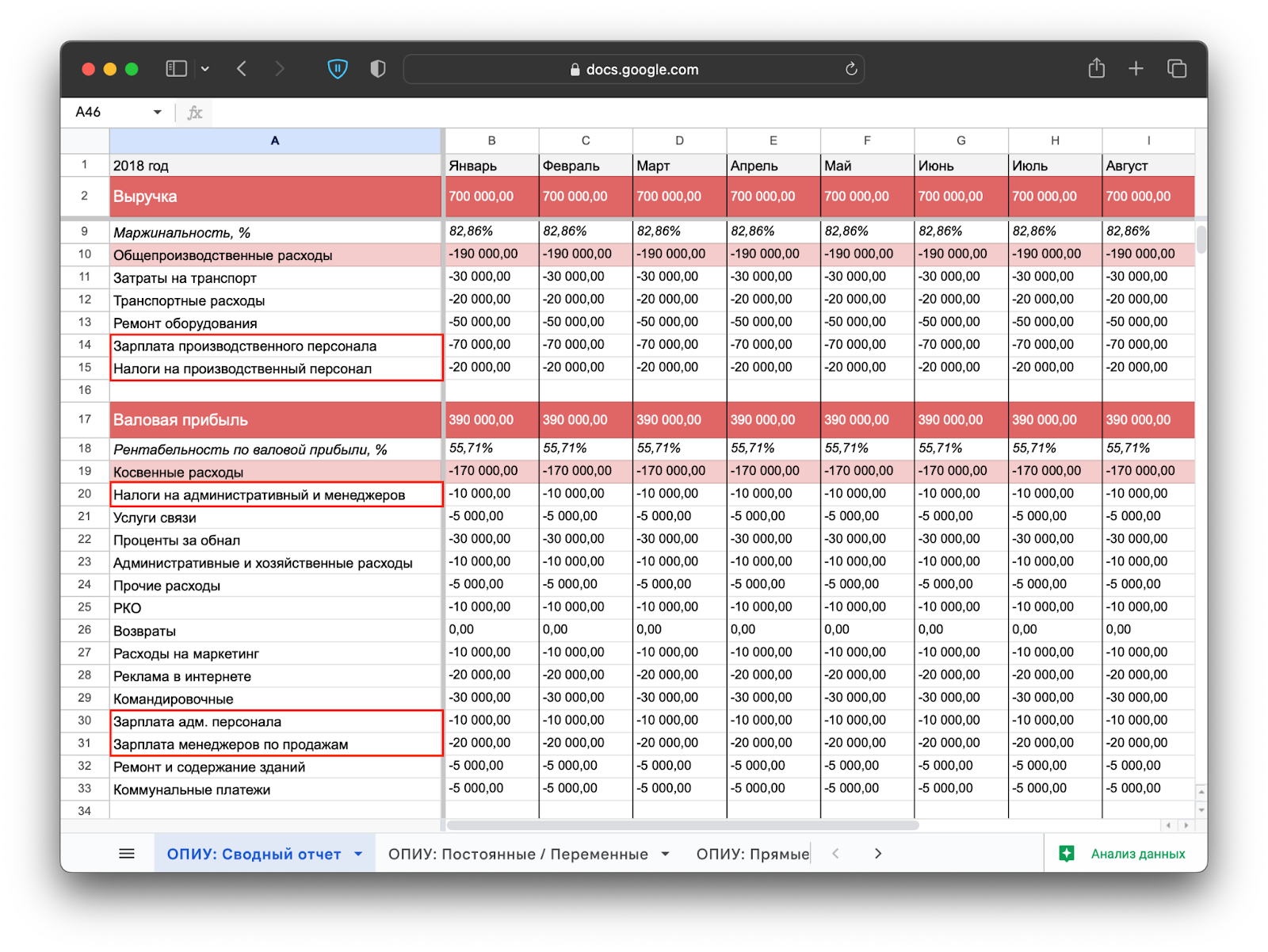

Расходы на сотрудников в финансовых отчетах

В финансовых отчетах траты на сотрудников фигурируют в разделе «Расходы». Например, в структуре отчета о прибылях и убытках, или ОПиУ:

В ОПиУ зарплаты, налоги и взносы делятся в зависимости от того, прямые это расходы или косвенные:

- производственный персонал — прямые расходы;

- административный персонал — косвенные расходы.

Учитывать фонд оплаты труда в финансовых отчетах нужно обязательно, потому что обычно в компаниях это огромная статья расходов.

Вообще, по опыту, вести сотрудников, считать налоги и взносы, оптимизировать затраты и вовремя отчитываться перед государством самому предпринимателю сложно. Обычно, если в компании появляются сотрудники, сразу же нанимают бухгалтера. А если расходы на них становятся слишком большими и что-то не сходится, — то и финансового директора.

Читать в Нескучных:

Единый налог на вмененный доход (ЕНВД)

ЕНВД применяется к определенным видам деятельности, включая:

- розничная торговля (за исключением отдельных категорий товаров);

- общественное питание;

- туристическая деятельность;

- ремонт и обслуживание автотранспортных средств, бытовой техники и электроники;

- производство и реализация отдельных видов товаров, включая алкогольную и табачную продукцию;

- предоставление услуг по регистрации и оформлению прав собственности на недвижимость и земельные участки.

Размер ЕНВД определяется величиной вмененного дохода, которая устанавливается в соответствии с видом деятельности и регионом. Оплата ЕНВД производится ежеквартально, и ставка налога не изменяется в течение года. Для уплаты ЕНВД не требуется ведение бухгалтерского учета.

ЕНВД является упрощенной системой налогообложения, позволяющей предпринимателям сократить расходы на налогообложение и упростить ведение бухгалтерии.