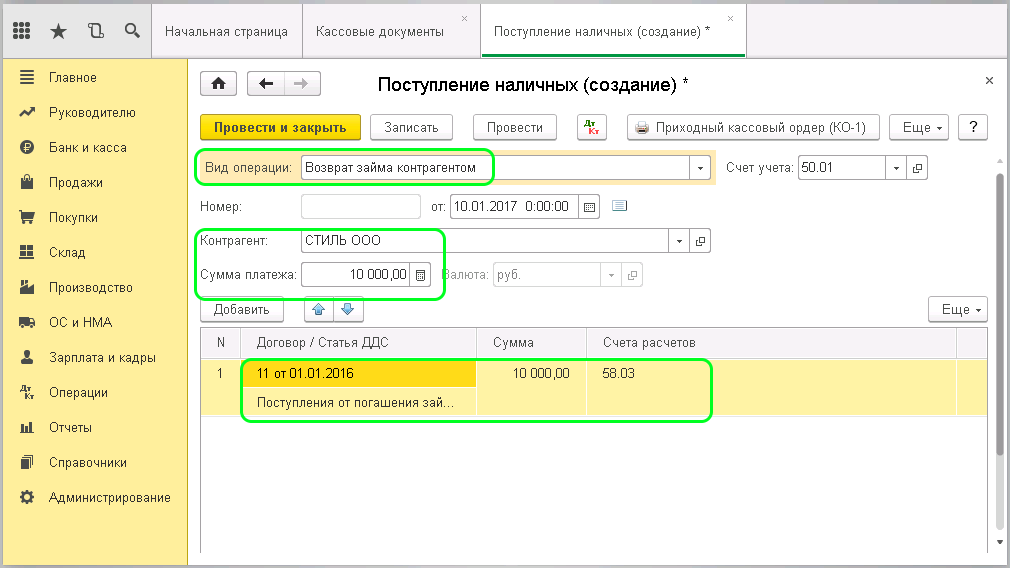

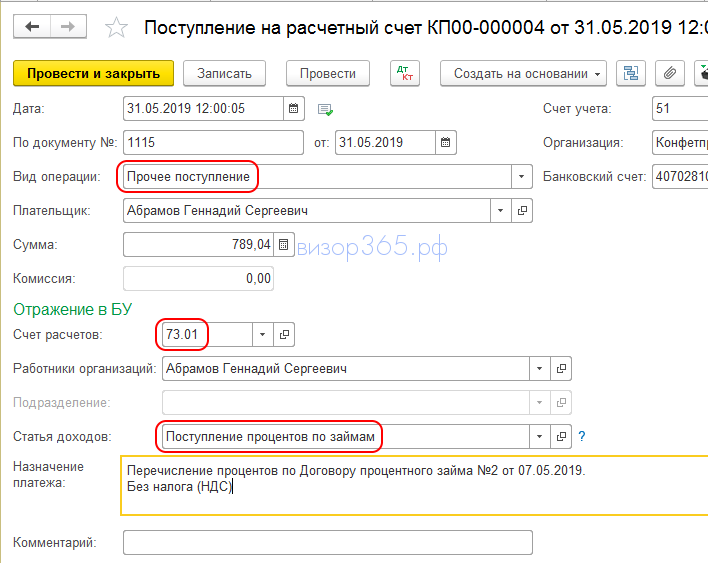

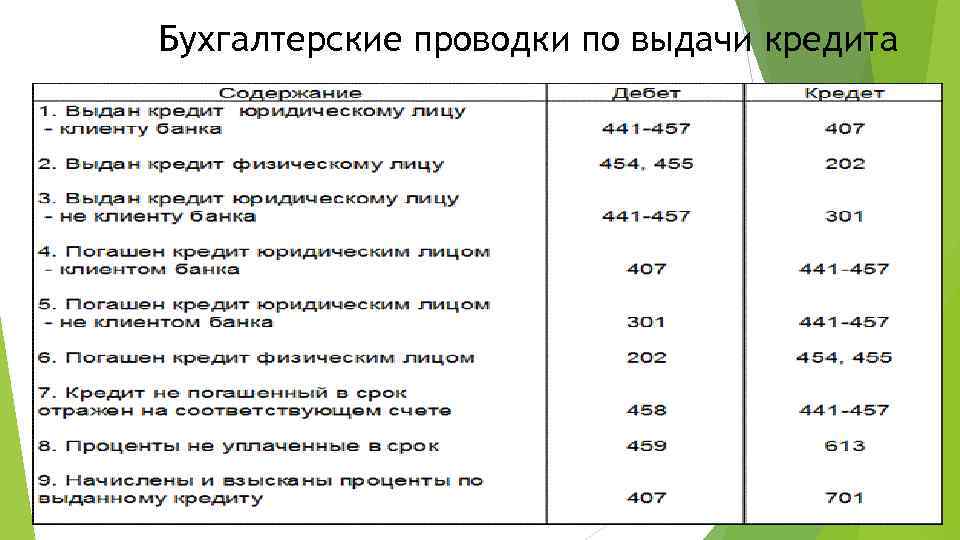

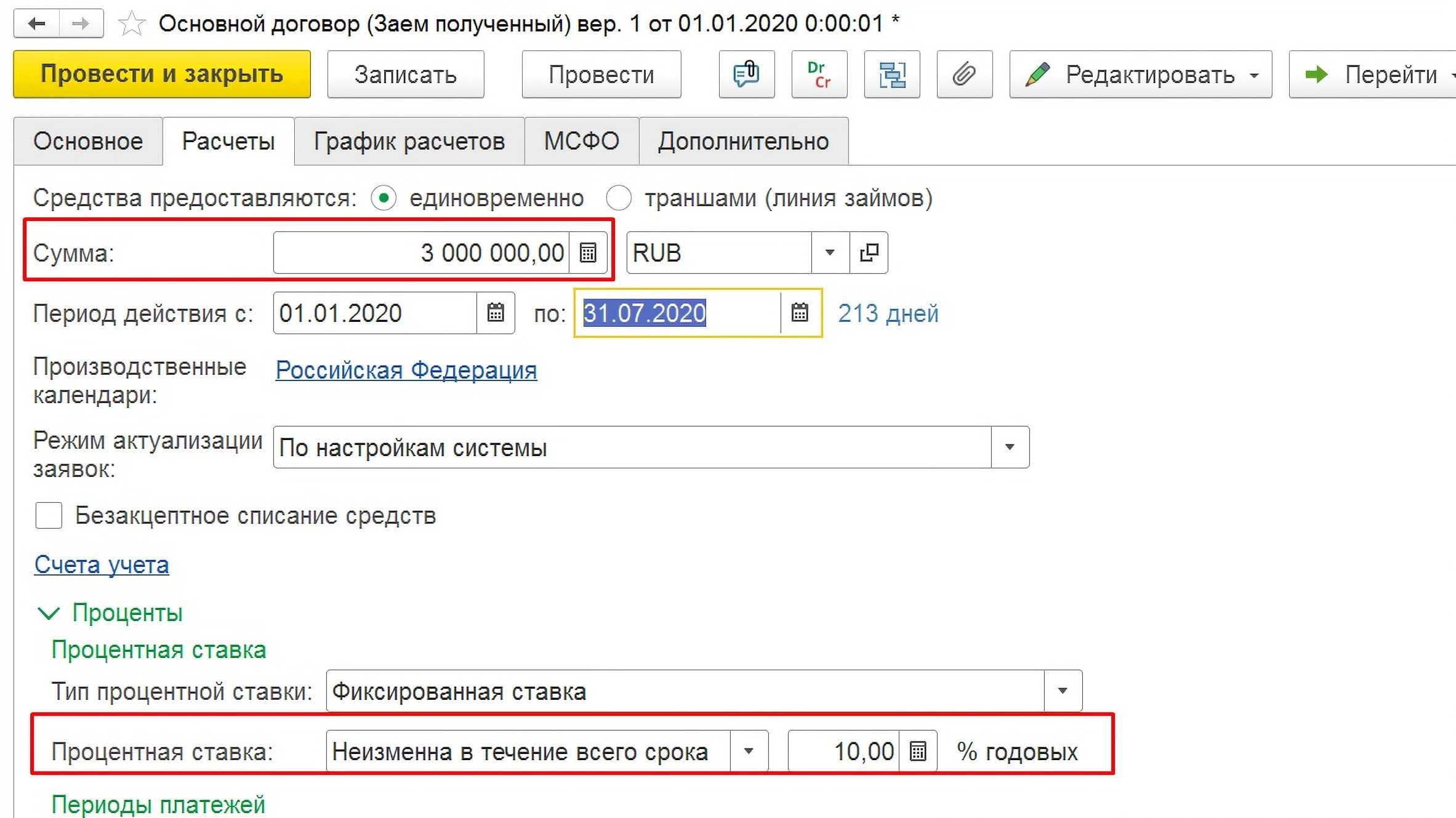

Заем физическому лицу

Особенности учета займов физическим лицам

Если заемщик – не сотрудник предприятия, то учитываем заем: а) процентный ‒ как фин.вложение (счет 58-3); б) беспроцентный – как дебиторская задолженность (счет 76-3). Если заемщик – сотрудник предприятия, тогда бухгалтер использует счет 73-1. По дебету этих счетов будет отражена выдача средств и начисление процентов, а по кредиту – возврат средств и поступление процентов.

Выдача средств своим сотрудникам не считается расходом, а их возврат доходом компании.

Порядок налогообложения

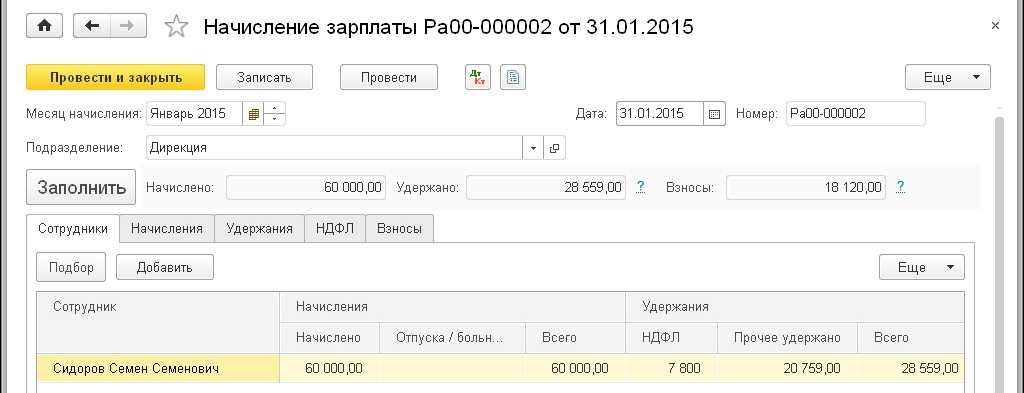

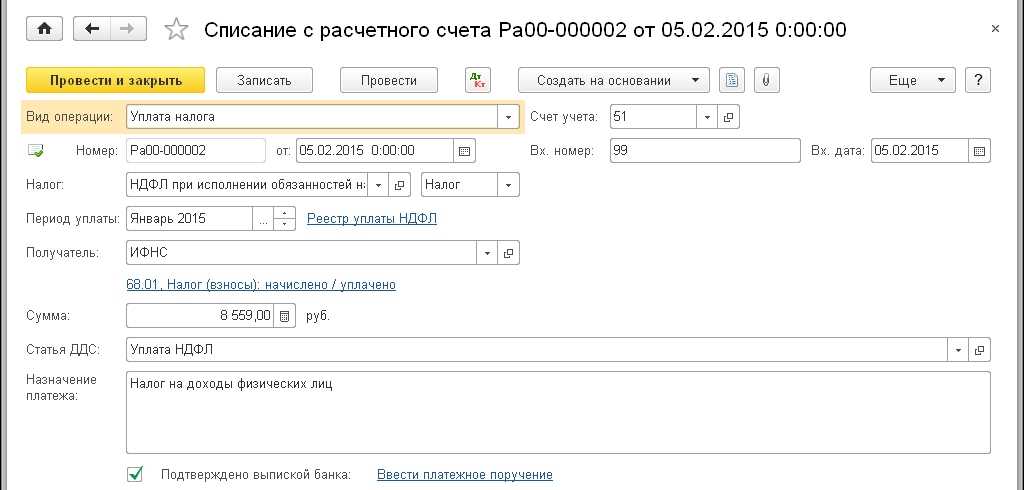

Когда от сделки с предприятием физ.лицо получило материальную выгоду, то с нее удерживается НДФЛ (дебет 70 – кредит 68) по ставке:

- для заемщиков–граждан РФ – 35%;

- для заемщиков–иностранцев – 30% (ст. 224 НК РФ).

Такая выгода наступает, если сотрудник сэкономил на процентах:

В договоре важно отметить целевое назначение заимствования, поскольку именно от него зависит налогообложение операции. НДФЛ не удерживается, если заемные средства будут использованы на: 1) строительство жилья; 2) приобретение жилья, его части или доли; 3) покупку земли под строительство жилья; 4) покупку земельных участков вместе со стоящими на них жилыми помещениями (ст

212 НК РФ).

Чтобы воспользоваться налоговой льготой, необходимо в договоре указать предусмотренное законом «льготное» целевое назначение. Еще сотруднику следует предоставить письмо налогового органа, в котором признается его право на налоговый вычет (при этом налоговым агентом будет указано предприятие-заимодавец и обязательно будут отражены реквизиты договора).

Любая организация может самостоятельно кредитовать своих сотрудников или другие компании на основании договора займа. Проводки в 1С и особенности учета таких кредитов мы рассмотрим данной статье.

Организация может предоставить 2 типа займов:

- Беспроцентный

- Заём на процентной основе

Получателем кредита могут выступать юридические лица, индивидуальные предприниматели или физические лица. При этом, заёмщик не обязан быть как то связан с компанией – это может быть как сотрудник, так и посторонняя организация.

Выдача займа: проводки

Организация выдает займы на основании договора, утвержденного и подписанного обеими сторонами. Договор займа, как и , отражает условия, сроки, периодичность платежей, проценты и прочие нюансы.

Юридическим лицам

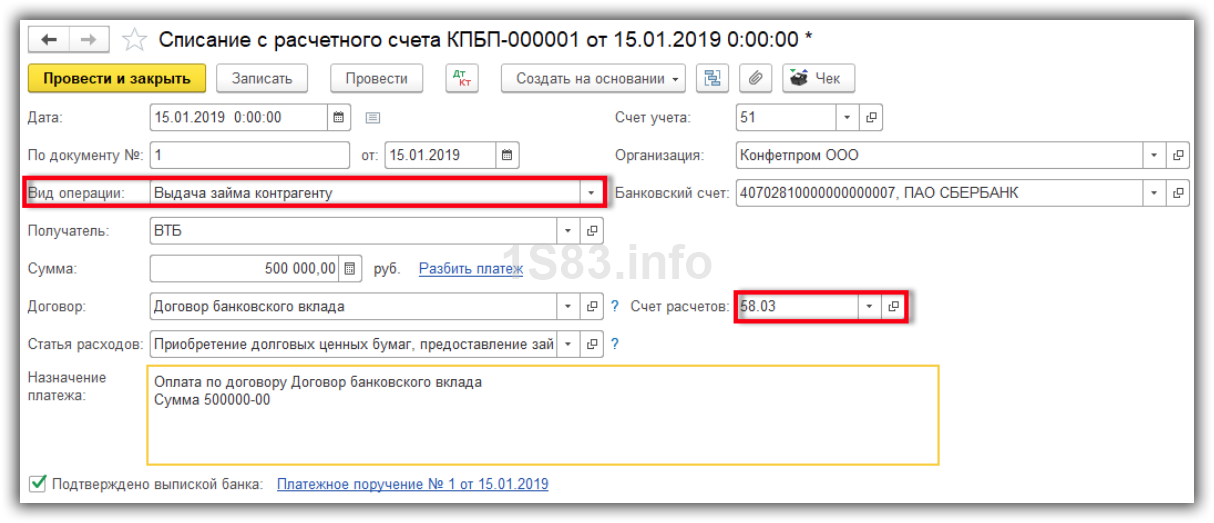

Когда происходит предоставление займа другой организации, проводки отражаются по 58 счету, на открытом к нему субсчете «Предоставленные займы».

Если для компании выдача кредитов – это основная деятельность, то нужно отражать начисление процентов по договору займа – проводки по счету 91.1.

Займы могут предоставляться как деньгами, так и например, продукцией. В этом случае он считается «неденежным» и фиксируется по-другому. Если это беспроцентный займ –проводки проходят в Дебет по 76 счету (Расчеты с разными дебиторами и кредиторами), Кредит: 51 (р/счет), 10 (материалы), 50 (касса), 41 (товары) и т.п.

Учет выданных займов: проводки

Бухгалтерские проводки по займам будут зависеть от того, признается ли выдача займа финансовым вложением для займодавца.

Мы рассматривали в отдельной консультации .

Применительно к займу финансовым вложением будет считается лишь процентный заем. Если заем выдается без процентов, то и учет его будет вестись не на счете учета финансовых вложений, а на счете учета расчетов.

На займы выданные проводки будут такие (Приказ Минфина от 31.10.2000 № 94н):

Заем в неденежной форме облагается НДС у займодавца (пп. 1 п. 1 ст. 146 , пп. 15 п. 3 ст. 149 НК РФ). Поэтому при предоставлении неденежного займа займодавец должен начислить НДС:

Правовые аспекты проводки займа от организации

При проведении операции предоставления займа от организации требуется соблюдать определенные правовые аспекты, чтобы сделка была законной и соответствовала требованиям законодательства. В этом разделе мы рассмотрим основные правовые аспекты проводки займа от организации.

1. Соблюдение законодательства. Предоставление займа от организации должно соответствовать законодательству страны, в которой действует организация. Необходимо проверить, с какими правилами и требованиями связано предоставление займа и следовать им при проводке.

2. Наличие письменного договора. Предоставление займа от организации должно быть оформлено письменным договором между организацией и заемщиком. В договоре должны быть указаны сумма займа, срок погашения, процентная ставка, условия предоставления займа, ответственность сторон и другие важные условия.

3. Учет проводки займа. Предоставление займа от организации должно быть правильно учтено в бухгалтерии. Необходимо создать соответствующие документы и записи, чтобы отразить операцию в учете организации.

4. Определение ставки процентов. При предоставлении займа от организации необходимо определить процентную ставку, по которой будет начисляться процент на сумму займа. Ставка процентов должна быть разумной и соответствовать заемщику.

5. Регулярные платежи и контроль за погашением займа. Организация должна установить регулярные платежи по погашению займа и контролировать их своевременность. Если заемщик не выполняет свои обязательства по возврату займа, необходимо предпринимать соответствующие юридические меры.

6. Соблюдение конфиденциальности. Организация должна обеспечивать конфиденциальность персональных данных заемщика и сохранять их в соответствии с требованиями закона о защите персональных данных.

7. Взыскание займа в судебном порядке. Если заемщик не выполняет свои обязательства по возврату займа добровольно, организация имеет право обратиться в суд для взыскания займа.

Правовые аспекты проводки займа от организации являются важными для обеих сторон сделки. Они гарантируют законность и защиту прав организации и заемщика

При проведении займа от организации необходимо обращать внимание на соблюдение всех правовых аспектов, чтобы избежать неприятных последствий

Что такое материальная выгода заемщика от экономии на процентах

В связи с выдачей займов без процента или по весьма небольшой ставке возникает понятие материальной выгоды заемщика за счет экономии на выплате процентов. По определению Налогового кодекса, материальную выгоду заемщик получает в том случае, если процент по его займу меньше 2/3 от ставки рефинансирования Центробанка. На сегодняшний день она составляет 7.75 %, а 2/3 от нее — 5.16%. Если заемщик взял займ ниже этой ставки, например, под 3% годовых, то разница между 5.16 % и 3% будет считаться материальной выгодой. Получивший получит выгоду 5.16% годовых. С нее удерживается подоходный налог по ставке 35 %.

До 2016 г. материальная выгода рассчитывалась на момент погашения. На тот день, когда работник возвращал последнюю часть денег и полностью выполнял обязательства, бухгалтер должен был рассчитать, какую сумму процентов он бы заплатил, исходя из 2/3 ставки рефинансирования, вычесть из нее сумму реально уплаченных процентов и из разницы удержать 35 % НДФЛ. Поскольку учредители не выплачивали займы, момент погашения не наступал, налог не начислялся.

С 2016 г. материальная выгода, согласно изменениям, внесенным в Налоговый кодекс, рассчитывается ежемесячно. Если не возвращать беспроцентный займ длительное время, придется ежемесячно платить налог на материальную выгоду. Для учредителей теперь такой способ вывода денег становится менее привлекательным.

Проценты по займам выданным – проводки

Для отражения в бухгалтерском учете выданных третьим лицам заемных средств применяют счет 58.3. Этот счет нельзя использовать для проведения операций по предоставлению займов своим работникам (правило распространяется на процентные и беспроцентные ссуды персоналу). Если кредит относится к группе обеспеченных (заемщик в качестве гарантии погашения долга представляет векселя), то его учет должен вестись обособленно от других займов.

Проводки по начислению процентов по займу выданному должны увеличивать доход организации. Каждый заимодавец самостоятельно идентифицирует тип доходных поступлений:

- от обычных видов деятельности компании (если платежи по процентам являются постоянным источником прибыли);

- в составе прочих доходных поступлений.

Как будут показываться проценты по договору займа, проводки какого типа будут применяться – эта информация должна быть закреплена в учетной политике. В зависимости от прописанных договором условий обслуживания ссуды проценты могут оплачиваться на ежемесячной основе, поквартально или единоразово за все время действия договора. Когда начислены проценты по займу выданному, проводки составляются между дебетом 76 и кредитом 91.1 или 90. В момент оплаты суммы вознаграждения дебетуется счет 50 или 51 и кредитуется счет 76.

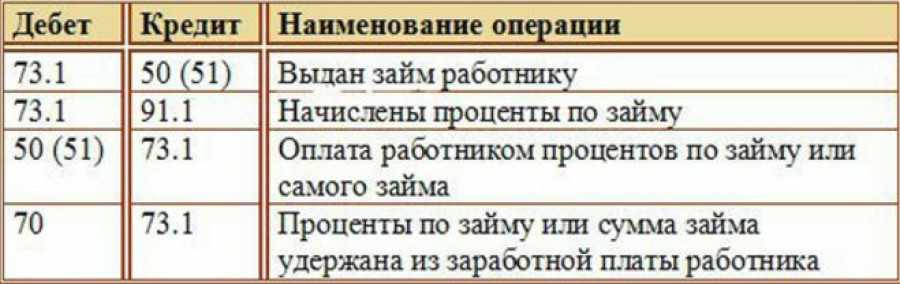

Если ссуда предоставляется наемному сотруднику, то ее учет ведется на счете 73.1. В дебет записывается выданная ссуда, в кредит – платежи в счет погашения займа. Отражает проценты по предоставленному работнику займу проводка Д73.1 – К91.1. Если кредитные средства были выданы сразу нескольким сотрудникам, то аналитическим учетом должно быть произведено разделение по каждому заемщику. При возникновении у работника задолженности перед предприятием делается запись Д73.1 – К50 или 51.

Когда начисляют проценты по краткосрочным займам, проводки в учете составляются такие же, как и для долгосрочных ссуд. По дебету выступает 76 счет, а по кредиту статья учета дохода на 90 или 91 счете. Отличаются корреспонденции по кредитам с беспроцентным погашением.

В налоговом учете в соответствии с нормами ст. 250 НК РФ проценты по предоставленным займам (проводки включения их в доходы обязательно должны быть сделаны в конце каждого месяца без привязки к дате фактического перевода средств) причисляются к внереализационным поступлениям. В письме Минфина от 24.01.2011 г. № 07-02-18/01 говорится о необходимости признания процентов по выданным ссудам равномерными частями на протяжении всего периода действия ссудного договора. Дата фактического погашения суммы процентных вознаграждений не должна учитываться.

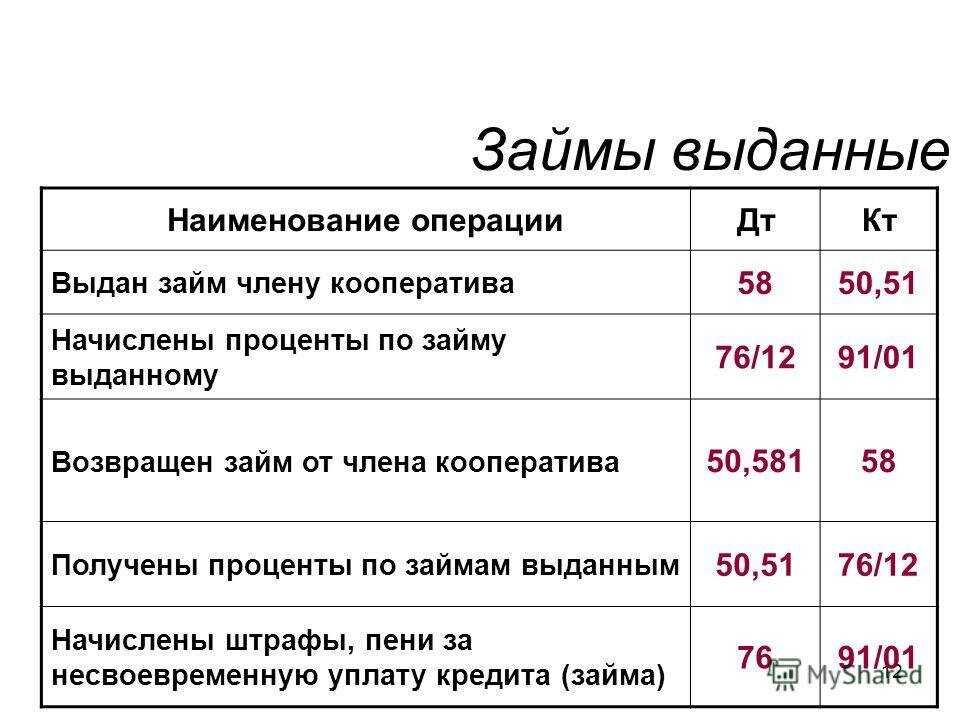

Когда возвращен кредит и получены проценты по займу, проводки закрытия кредита формируются через дебетование счета учета денежных средств (50 или 51, 52) и кредитование 58 счета, т.е. Дт 50 (51, 52) – Кт 58.

Особенности учета займа в натуральной форме

Если рассмотреть заем в натуральной форме, то все переданное имущество передается в личную собственность заемщика. Это автоматически делает подобную передачу реализацией, которая, в свою очередь, должна облагаться НДС. Следовательно, при выдаче долга в натуральной форме организация начисляет налог, который должен быть уплачен, и отражается в годовой бухгалтерской отчетности.

Допускается также начислять НДС в виде договорной стоимости, однако только при том условии, если она будет в полной мере соответствовать рыночной — определяется в зависимости от того, за какой объем национальной валюты этот товар продается иным покупателям.

Рассмотрим прочие нюансы, необходимые к учету при использовании натуральной формы:

- возврат займа должен быть произведен в том же количестве вещей, в котором он был выдан, включая: качество, род и состояние

- такой контракт изначально является беспроцентным за исключением случаев, когда условия предусматривают иное

- стоимость, количество, а также дата передачи фиксируется в контакте под подпись заемщика

Как провести неденежный займ (выданный)

бухгалтерские проводки:

- Займы, носящие процентный характер, учитываются в Дебет 58 Кредит 51.

- Порядок начисления процентов по договору займа предполагает учет дохода по дебету 76, кредит 91.1

Займ выдан сотруднику

Если получателем займа является сотрудник компании, то отразить операцию следует так:

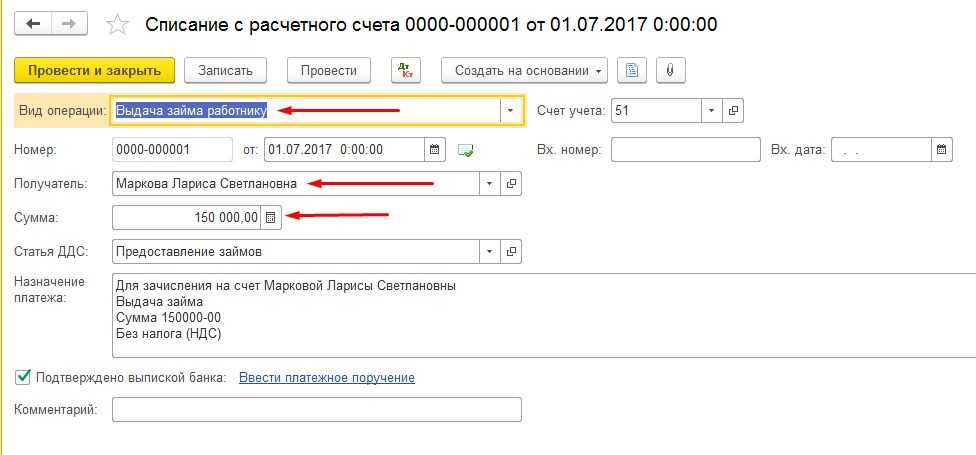

- Выдача: Дебет 73, Кредит 50 – из кассы (или 51 – с расчетного счета);

- Возврат займа: проводки обратные – Дебет 50 (в кассу) или 51 (на р/с), Кредит 73.

Если заём предоставлен на беспроцентной основе, то материальная выгода облагается НДФЛ: Дебет 73, Кредит 68 (НДФЛ).

Займы полученные: проводки

Любая организация может не только выдать, но и взять займ. Как учесть в бухучете получение займа? Проводки разберем далее.

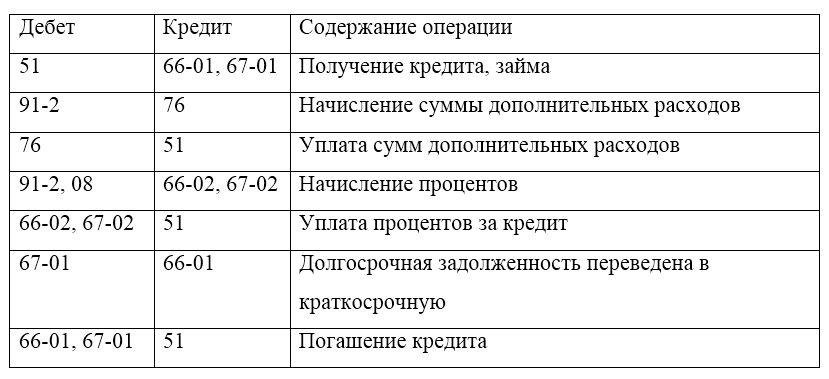

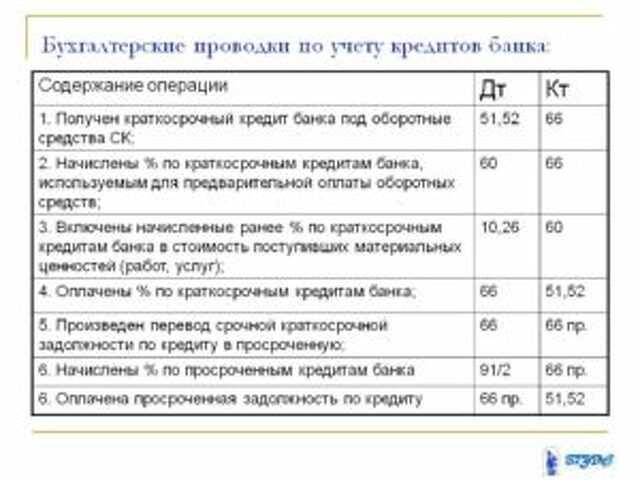

Кредиты, выдаваемые компанией, могут быть краткосрочными – до 1 года и долгосрочными – свыше 1 года.

Для краткосрочных займов используем 66 счет. Запись:

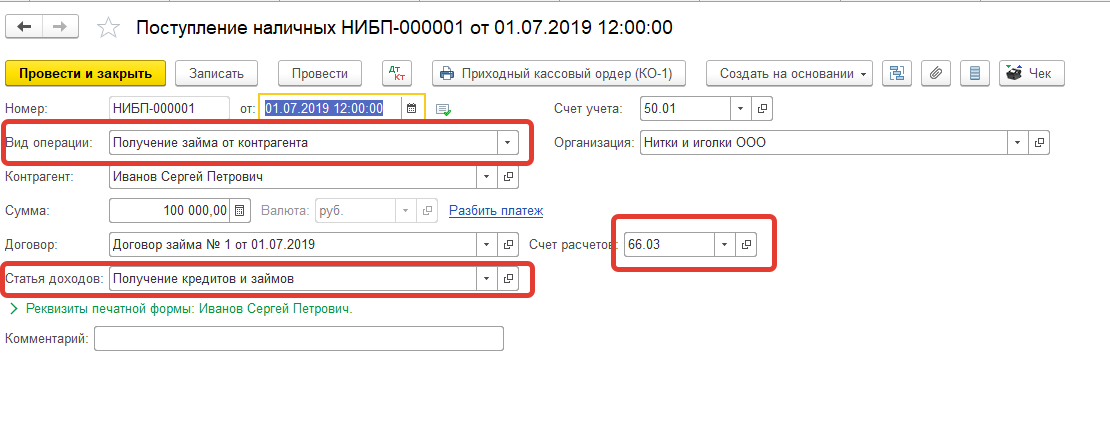

- Поступление по договору займа – проводки: Дебет 50 (займ наличными из кассы), 51 (безнал с расчетного счета), 52 (валютные займы), Кредит 66;

- Возврат: обратная проводка – Дебет 66, Кредит 50,51, 52.

Если организация понесла некоторые дополнительные затраты, связанные с получением кредита (например, заём пришлось страховать или платить комиссию), то данная сумма списывается в Дебет 91.2, Кредит 66.

Для долгосрочных займов используется счет 67, но проще всего учесть заём как краткосрочный, на 66-ом, а спустя 12 месяцев перевести его на 67-ой.

Пример учета беспроцентного кредита:

| Дт | Кт | Описание | Сумма | Основание |

| 51 | 66 | 100 000 | Банковская выписка | |

| 66 | 50 | Погашение краткосрочного займа | 100 000 | |

| 51 | 67 | Долгосрочный заём получен организацией | 1 000 000 | Банковская выписка |

| 60 | 51 | Оплата юридических услуг за оформление документов на заём | 3 000 | Исходящее платежное поручение |

| 91.2 | 67 | Затраты на юридические услуги учтены, как расходы, сопутствующие оформлению кредита | 3 000 | Акт о выполненных работах |

| 67 | 51 | Погашение долгосрочного кредита | 1 000 000 | Исходящее платежное поручение |

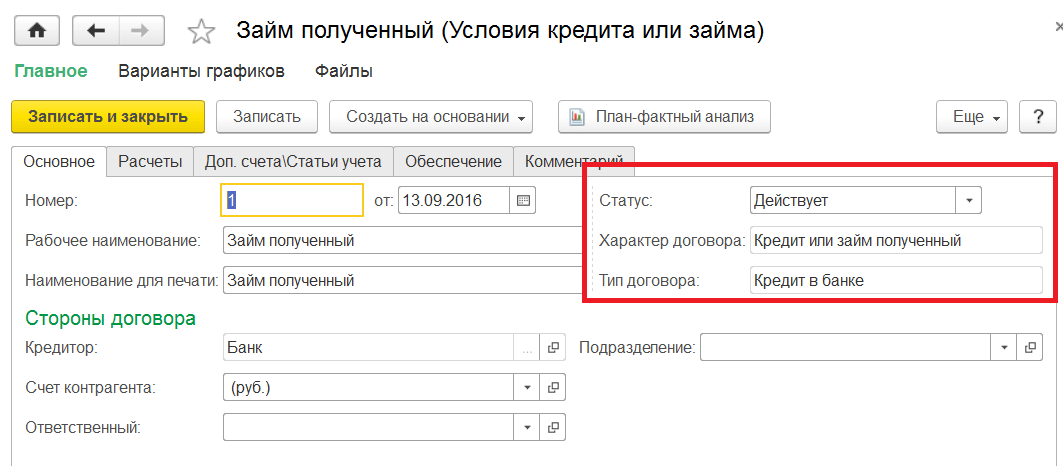

Что такое заем и как он расценивается у каждой из сторон

ГК РФ (гл. 42) рассматривает два вида взаимоотношений, возникающих между сторонами в ситуации, когда одна из сторон берет у другой средства на время в долг — кредит и заем. Лицо, берущее деньги в долг, называется заемщиком, а дающее — займодавцем.

Кредит выдается кредитной организацией и всегда сопровождается уплатой вознаграждения (процентов) за пользование средствами, вне зависимости от того, кому (юр- или физлицу) он выдан (п. 1 ст. 819 ГК РФ). Кредитный договор обязательно оформляют письменно (ст. 820 ГК РФ).

Заем же может предоставляться обычным юрлицом или физлицом как юрлицу, так и физлицу (п. 1 ст. 807 ГК РФ). Установление вознаграждения за пользование средствами необязательно (п. 1 ст. 809 ГК РФ), а письменный договор требуется заключать лишь в определенных ситуациях — в частности, когда займодавцем является юрлицо (п. 1 ст. 808 ГК РФ).

Соответственно, если по кредитному договору обычное юрлицо становится только заемщиком, то по договору займа оно может оказаться как заемщиком, так и займодавцем. В обоих этих качествах оно вправе взаимодействовать как с обычными юрлицами, так и с физлицами.

Для заемщика, вне зависимости от того, по какому из договоров — кредита или займа — он им оказывается, полученные средства расцениваются как заемные, требующие применения однотипных бухгалтерских записей, отражающих поступление средств, их возврат и начисление процентов. То есть учет процентов по кредитам и займам полученным будет одинаковым.

Выдача же займа у юрлица соответствует операции вложения средств в стороннее юр- или физлицо, если предусматривается уплата процентов по нему. Поэтому заем, выданный с процентами, считается финвложением (п. 3 ПБУ 19/02, утвержденного приказом Минфина России от 10.12.2002 № 126н) и учитывается в порядке, отличном от применяемого для займа, выданного без процентов, который в учете отражается как дебиторская задолженность контрагента. Для финвложений особыми становятся и проводки по процентам.

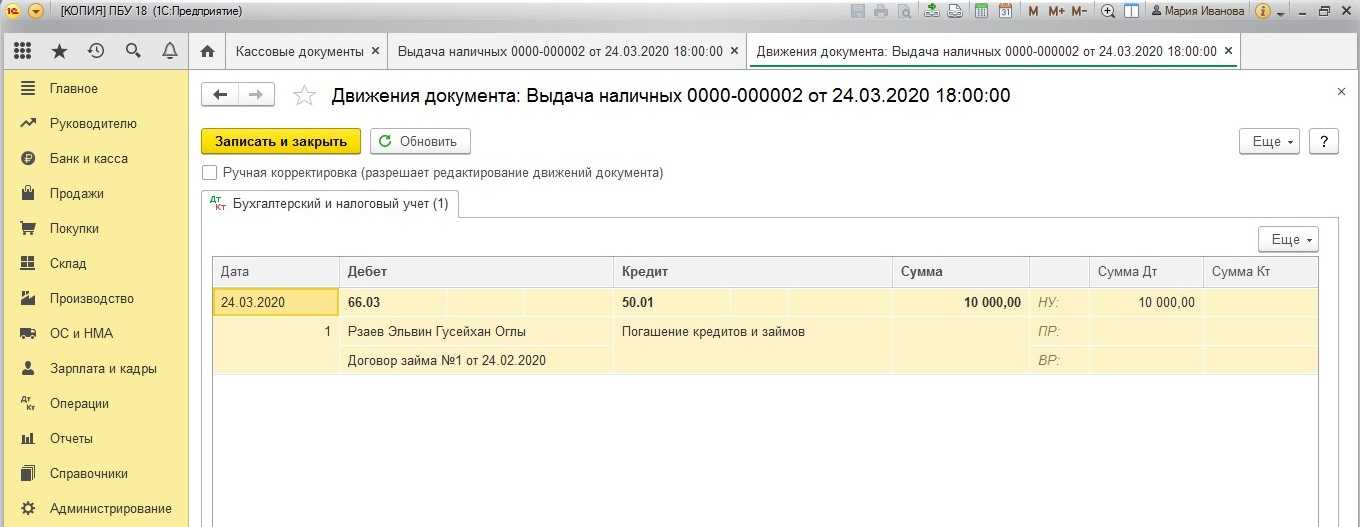

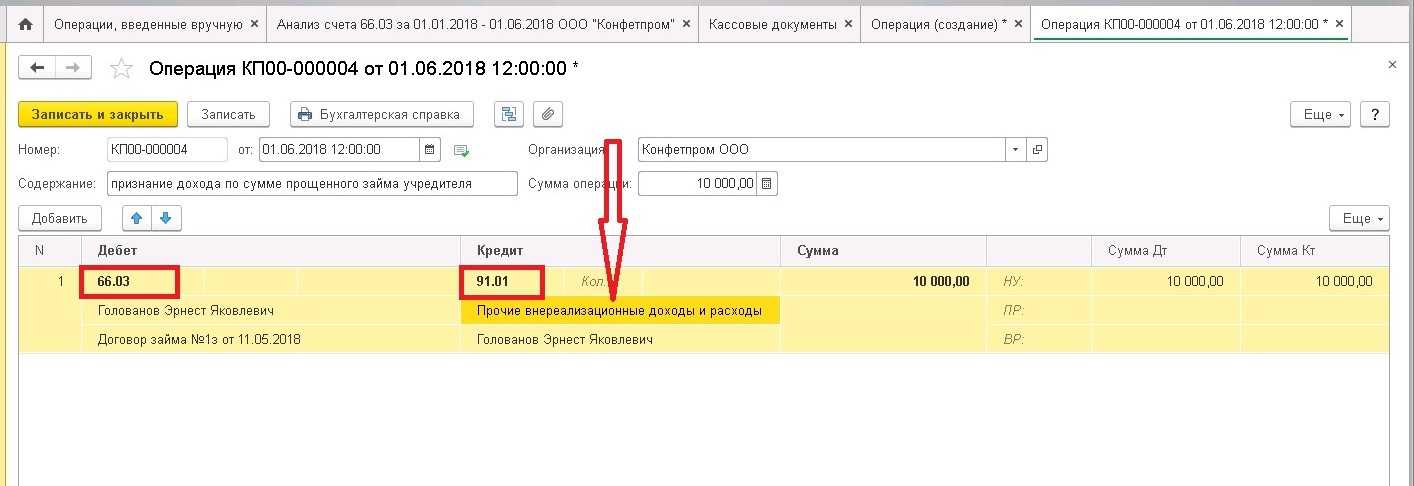

Прощение долга сотруднику

Законодательство допускает возможность для работодателя простить работнику-заемщику долг или оставшуюся его часть. Это может произойти, если у сотрудника тяжелое Оформить можно двумя способами:

- Заключить допсоглашение к договору займа.

- Оформить договор дарения.

При списании долга работнику, которому выдан займ, проводки делаются по дебету счета «Прочие доходы и расходы».

В любом случае вся сумма невыплаченного займа становится доходом заемщика и с нее должен быть удержан подоходный налог 13 %. Но во втором случае сумма в 4000 руб. будет освобождена от налогообложения, на основании того, что в статье 217 НК указано, что подарки стоимостью до 4000 руб. НДФЛ не облагаются.

Для налога на прибыль сумма невыплаченного займа к расходам отнесена быть не может и налоговую базу не уменьшит. А вот страховые взносы на сумму, прощенную по соглашению, начислить придется. На подаренную сумму страховые взносы не начисляются. Так что действовать путем составления договора дарения выгоднее обеим сторонам.

Любая организация может самостоятельно кредитовать своих сотрудников или другие компании на основании договора займа. Проводки в 1С и особенности учета таких кредитов мы рассмотрим данной статье.

Организация может предоставить 2 типа займов:

- Беспроцентный

- Заём на процентной основе

Получателем кредита могут выступать юридические лица, индивидуальные предприниматели или физические лица. При этом, заёмщик не обязан быть как то связан с компанией – это может быть как сотрудник, так и посторонняя организация.

Выдача займа: проводки

Организация выдает займы на основании договора, утвержденного и подписанного обеими сторонами. Договор займа, как и , отражает условия, сроки, периодичность платежей, проценты и прочие нюансы.

Юридическим лицам

Когда происходит предоставление займа другой организации, проводки отражаются по 58 счету, на открытом к нему субсчете «Предоставленные займы».

Если для компании выдача кредитов – это основная деятельность, то нужно отражать начисление процентов по договору займа – проводки по счету 91.1.

Займы могут предоставляться как деньгами, так и например, продукцией. В этом случае он считается «неденежным» и фиксируется по-другому. Если это беспроцентный займ –проводки проходят в Дебет по 76 счету (Расчеты с разными дебиторами и кредиторами), Кредит: 51 (р/счет), 10 (материалы), 50 (касса), 41 (товары) и т.п.

Проводки выданного беспроцентного займа от учредителя и учредителю

Если у учредителей хозяйствующего субъекта отсутствует возможность оформления кредитного договора в банковском учреждении, можно получить денежные средства в долг от собственной фирмы. Для этого одному из учредителей потребуется оформить соглашение на предоставление заемных средств.

Если остальные учредители на собрании определили, что от выданных средств кредитор должен получить прибыль, то ежемесячно ее сумма может увеличиваться.

Решение о порядке погашения задолженности одним из учредителей определяется на собрании. Заемные средства могут быть предоставлены под определенный процент, так и без него. При этом сумма денег, полученная от одного из учредителей, не является доходом и не подвергается налогообложению.

Чтобы не возникло трудностей с фискальным органом, в соглашении на предоставление займа должны быть обозначены следующие положения:

- предоставление заемных средств без уплаты процентов

- если проценты начисляются, то должна быть отражена их величина

- если у хозяйствующего субъекта всего 1 учредитель, то соглашение оформляется единолично

- валютой договора должен являться рубль

Если для развития бизнеса хозяйствующему субъекту не хватает собственных средств, то одним из выходов считается получение денежных средств в долг от своего учредителя. Такой заем имеет ряд положительных моментов:

- отсутствие процентов, штрафов, неустоек

- заинтересованность учредителя в успешной деятельности организации

Учредитель может внести необходимую сумму денег на расчетный счет либо в кассу хозяйствующего субъекта. В дальнейшем кредитор может отказаться от требования возврата выданных в долг денежных средств. Но указывать такой пункт в соглашении нельзя, так как заем предусматривает возврат денег.

Если денежные средства не потребуется возвращать, то должна быть проведена одна из процедур:

- оформление соответствующего договора между кредитором и займополучателем

- кредитор может направить получателю денежных средств оповещение о прощении займа

В каждом из документов кредитору потребуется обозначить:

- факт прекращения обязательств займополучателя

- реквизиты участников соглашения

- реквизиты самого соглашения

- величина задолженности и процентов, начисленных по ней (при наличии)

Но если долг будет прощен, то хозяйствующий субъект должен перечислить в казну государства налог, так как полученная сумма будет считаться прибылью. Сумма сбора будет зависеть от режима налогообложения, используемого на предприятии.

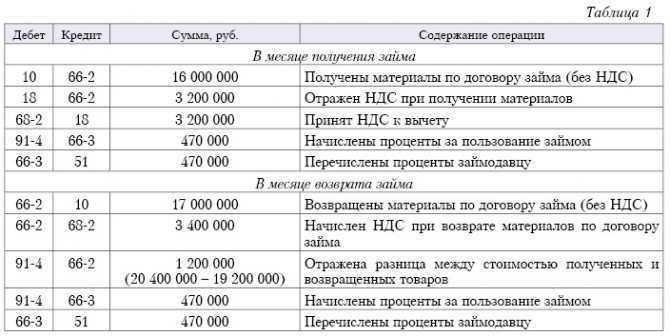

Краткосрочные и долгосрочные займы

Если говорить о видах, то основных всего два: краткосрочные и долгосрочные. Рассмотрим подробнее в таблице 1.

|

Наименование |

Описание |

|

Краткосрочные |

Они подразумевают займ продолжительностью до 1 года на небольшие суммы. Их главной особенностью можно считать то, что в подавляющем большинстве не требуется оформление залога или поручителей, а единственное требование — минимальный пакет документов. |

|

Долгосрочные |

Более серьезный долг, который предоставляют на срок от 3 до 30 лет. Он также предусматривает доскональную проверку заемщика на наличие невыплаченных кредитов и информации, которая может доказать отсутствие рентабельности выдачи займа: судимости, низкий доход и т.д. Процентная ставка при таком займе хоть и ниже, но минимальный порог суммы в разы больше, чем у краткосрочных. |

Однако существует деление не только по времени, но и по формам, методам выплат, получении и т.д.

Видео о тонкостях использования счете бухучета 66:

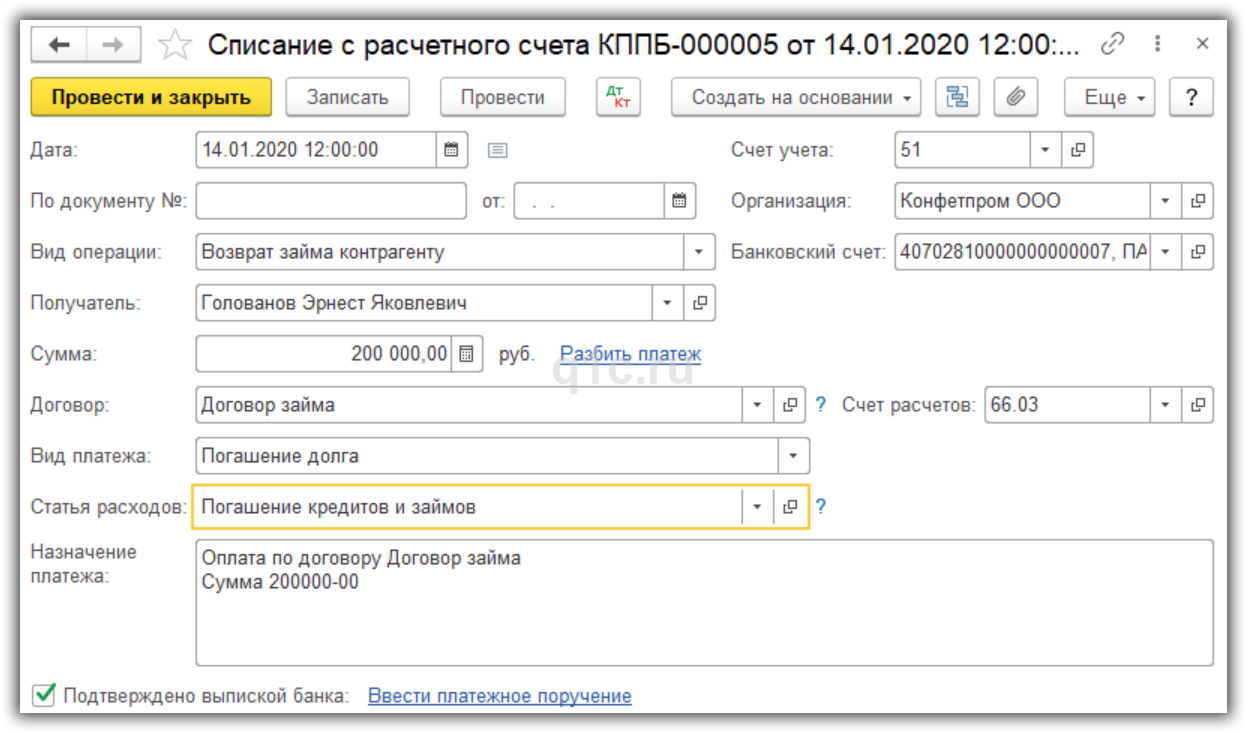

Как отразить в учете возврат займа и выплату процентов

Внесение денег в кассу организации или перевод их на ее расчетный счет должно производиться в установленные сроки сотрудником, которому выдан займ. Проводки выполняются по на которых производилось начисление.

|

Примечание |

||

|

Внесены деньги в кассу |

||

|

Перечислены деньги на расчетный счет |

||

|

Удержана часть зарплаты для возмещения займа и процентов |

||

|

Внесено в кассу возмещение по беспроцентному займу |

||

|

Перечислены деньги на расчетный счет погашение беспроцентного займа |

||

|

Удержана часть зарплаты для возмещения беспроцентного займа. |

Существует мнение, что удерживать из заработной платы задолженность по займам и процентам нельзя. Оно основывается на статье 137 Трудового кодекса, в которой перечислены все виды возможных удержаний. Список закрытый. В других федеральных законах указываются некоторые дополнительные обоснования определенных удержаний из заработной платы, но погашение займов нигде не упоминается. Вопрос спорный, возможно, Государственная инспекция труда найдет в таком удержании нарушения. Если все-таки организация приняла решение погашать задолженность с помощью удержания части зарплаты, нужно обязательно внести это в договор и взять с сотрудника заявление о согласии.

Предоставленные займы в денежной форме юридическим или физическим лицам, кроме работников организации

Отражено предоставление (выдача) беспроцентных займов в условных денежных единицах юридическим или физическим лицам, кроме работников организации одновременно в валюте расчетов и в рублевом эквиваленте (руб./экв.) по курсу ЦБ РФ или иному согласованному курсу на дату фактического перечисления платежа (совершения операции в иностранной валюте). Сумма предоставленных (выданных) краткосрочных (долгосрочных) беспроцентных займов в условных денежных единицах отражена в составе дебиторской задолженности

Бухгалтерские проводки в момент получения денег займодавцем

58 субсчет «Предоставленные займы (в условных единицах)»

Отражено погашение задолженности юридических или физических лиц, кроме работников организации по предоставленным (выданным) им беспроцентным займам в условных денежных единицах одновременно в валюте расчетов и в рублевом эквиваленте (руб.

Получить деньги в долг можно не только в банке или другой кредитно-финансовой организации. Заемщиком денежных средств также может стать компания, не имеющая специальной лицензии, например, работодатель или деловой партнер. Как правильно отразить операции с заемными средствами, расскажем в нашей статье.

Деятельность, связанная с кредитованием граждан и организаций, подлежит обязательному лицензированию. То есть выдавать денежные средства могут банки, кредитные фирмы, микрофинансовые организации. Помимо лицензированных компаний, занять деньги в долг могут и обычные компании, основной вид деятельности которых не связан с кредитованием (ВАС РФ от 10.08.1994 № С1-7/ОП-555).

Так, например, получить денежные средства компании могут учредители или сотрудники, бизнес-партнеры, индивидуальные предприниматели или простые граждане. Лицензия не требуется, если не имеет систематического или постоянного характера выдача займа (проводки для учета данных операций предоставлены ниже).

Список необходимых документов

Процедура оформления займа между учредителем и хозяйствующим субъектом должна сопровождаться следующей документацией:

- соглашением на предоставление заемных денежных средств

- документацией, удостоверяющей факт поступления обозначенной в договоре суммы денег от займодавца займополучателю

Соглашение на предоставление займа не требует нотариального заверения. Для оформления соглашения нужны следующие документы:

- гражданские паспорта учредителей и руководителя

- уставная документация

- ОГРН, ИНН

- сведения из ЕГРЮЛ

- при наличии залогового имущества понадобится документация на него

Если соглашение заключается между физлицом и хозяйствующим субъектом, то в нем должна быть обозначена следующая информация:

- сумма займа в рублях

- цели предоставления денежных средств

- порядок и параметры его возврата

- начисляемые проценты

- наличие штрафных санкций

В договоре обязательно должен быть обозначен порядок начисления процентов либо факт их отсутствия. На сегодняшний день используются следующие способы погашения задолженности:

- Разовое внесение денежных средств до дня, оговоренного заключенным соглашением. При наличии процентов займополучатель должен внести сумму основного долга и проценты по нему.

- Погашение задолженности осуществляется в соответствии с графиком, определяемым условиями соглашения (1 раз в неделю, месяц, квартал).

- Долг возвращается после предъявления требования от займодавца.

В связи с тем, что денежные средства используются для развития собственного бизнеса, залоговое имущество обычно не оформляется. Для учредителей большое значение имеет порядок расходования денежных средств, предоставленных в долг. Каждый из участников может осуществлять контроль над использованием денег, не входя в состав руководства компании.

Список документов на видео:

Таким образом, процедуры предоставления и получения заемных денежных средств требуют обязательной фиксации в системе бухучета. При наличии процентов за использование займа их начисление оформляется отдельными проводками.

Напишите свой вопрос в форму ниже

Заем юридическому лицу

Особенности учета процентных займов юридическим лицам

В бухгалтерском учете заемные операции можно отразить как финансовое вложение (счет 58-3), если одновременно выполняются такие условия:

- Присутствует письменный двусторонний договор;

- Заимодавец официально принимает на себя финансовые риски (невозвращения долга);

- Передаваемые средства способны принести в будущем выгоды заимодавцу (проценты) (п.2 ПБУ 19/02).

Счет 58-3 «Предоставленные займы» используется для учета процентных займов (денежных или натуральных).

Денежные заимствования наличными не могут превышать 100 000 рублей, а при безналичной форме – 600 000 рублей (лимиты установлены Центральным банком).

Величина заимствования в натуральной форме равняется стоимости активов, которые были или будут переданы другой организации. Рассчитывая эту стоимость, предприятием должно ориентироваться на цену аналогичных активов в похожих обстоятельствах (п. 14 ПБУ 19/02).

Передача такого имущества считается расходом, как и возврат – не считается доходом предприятия (п. 3 ПБУ 9/99). Однако с этой операцией появится НДС (ст. 146 НК РФ), поскольку передача заемного имущества в налоговом учете приравнивается к реализации

Так же у заимодавца возникнет НДС с суммы процентов по натуральному займу (и не важно, гасятся проценты деньгами или вещами)

Последовательность расчета:

- Сумма % по договору = Размер натурального займа × Ставка % по договору × Количество дней заимствования/ 365 (или 366);

- Сумма % по норме рефинансирования = Размер натурального займа × Ставка рефинансирования × Количество дней заимствования / 365 (или 366);

- Сумма НДС с процентов = (Сумма % по договору ‒ Сумма % по норме рефинансирования) × Ставка НДС.

В своей учетной политике предприятие самостоятельно решает, как будут учтены проценты (ПБУ 19/02 и ПБУ 9/99)

. Возможны два варианта:

- В составе обычных доходов (счет 90) – предпочтительно для организаций, специализирующихся на заемных операциях и осуществляющих их периодически (регулярно);

- В составе прочих поступлений (счет 91) – подходит для компаний, в которых заемная операция носит разовый характер.

Проценты начисляются в конце месяца, но оплачиваться могут или частями, или единожды вместе возвратом долга (как предусмотрено договором). По умолчанию они уплачиваются ежемесячно.

Особенности учета беспроцентных займов юридическим лицам

Беспроцентные заимствования нарушают третье требование о принесении экономической выгоды, поэтому не могут считаться финансовым вложением и использовать для их учета счет 58-3 нельзя. Для учета беспроцентного займа используют счет 76-3

«Расчеты по причитающимся дивидендам и другим доходам».

Величину натуральных заемных ресурсов определяют по балансовой стоимости активов, которые предприятие уже передало или будет предавать (п. 10 ПБУ 5/01). И здесь тоже нужно помнить об НДС с суммы переданных в пользование активов.

Беспроцентный заем и налог на прибыль

При предоставлении или получении беспроцентного займа выданные и полученные ценности не учитываются в расчете налога на прибыль (пп. 10 п. 1 ст. 251 , п. 12 ст. 270 НК РФ).

При этом даже экономию на процентах, возникающую от того, что заемщик не платит проценты по заемным средствам, заемщик не должен признавать в своих доходах. Ведь НК не предусматривает начисление материальной выгоды по беспроцентному займу организацией-заемщиком в целях расчета налога на прибыль (

При сотрудничестве с молодыми компаниями, крупные фирмы довольно часто выдают займы другой организации. Данные сделки следует отображать в бухгалтерских проводках обоих сторон.

Согласно действующему законодательству РФ любая компания вправе выдавать другой организации или физическому лицу денежные или имущественные займы. Такие сделки принято оформлять письменно в виде договора оферты, который включает в себя условия по выплате заемщиком процентов за использование кредита. При отсутствии этих условий процент рассчитывается согласно показателю рефинансирования на момент фактического возврата займа.

Бухгалтерская проводка по предоставлению или получению заемных средств оформляется по первичным документам, тип которых зависит от передаваемого или поступающего имущества. Так, денежный займ безналичной формы должен быть оформлен платежным поручением, а займ по предоставлению товаров – в виде накладной. Выданные займы необходимо отразить в бухучете входящими в состав финансовых вложений, если займы выданы под процент в любой форме.

Документальное оформление займа возможно при выполнении таких условий:

Займ от учредителя

Учредитель также может предоставлять организации займ и получать от нее кредиты. Все условия данной сделки оговариваются в договоре. Рассмотрим детальнее правовые аспекты данной операции. ГК такие сделки не запрещены, но трудности возникнут при учете НДС. Проводки по данным операциям аналогичны тем, которые были рассмотрены ранее.

Если учредитель принимает решение «простить» долг предприятию, то нужно учесть его долю в капитале. Если она превышает 50%, то налогооблагаемая прибыль не образуется. Организация может погашать задолженность в натуральном виде, то есть продукцией:

- Д-т 76 К-т 91 — выручка отражается в счет уплаты долга.

- Д-т 90 К-т 68 — начислен НДС от реализации.

- Д-т 66 К-т 76 — учтена задолженность.

Особенности налогового учета займов

Итак, теперь рассмотрим основные особенности учета займов. К ним относится:

- правильная организация учета, согласно которой будет обеспечена полная расшифровка доходов в виде процентов

- аналитический учет может содержать в себе исключительно проценты, начисленные в соответствии с видом договора: условия эмиссии, выпуска или передачи процентов и т.д.

- все проценты в соответствии с договором могут учитываться только на дату, при которой был признан расход

- если погашение займа долгосрочное, то фиксация и определение процентной ставки производится не только в соответствии со сроком, на который берется кредит, но и настоящим сроком их использования

Предполагается, что обе стороны или же фирма в РФ наиболее зависит от иностранной. В случаях, когда долговое обязательство не контролируется, — специальные средства касательно процентов применены к нему не могут быть.

Выдача беспроцентного займа сотрудникам организации

Нередки ситуации, когда предприятие идет навстречу своим работникам и по их просьбе выдает им беспроцентные займы. В данной статье мы попытаемся разобраться, правомерна ли такая операция, будет ли являться беспроцентный займ доходом работника, а также подробно разберем как правильно отражать данную ситуацию в программе «1С:Бухгалтерия 8 для Казахстана».

Итак, согласно п.1 ст.715 Гражданского кодекса РК по договору займа одна сторона (заимодатель) передает другой стороне (заемщику) деньги или вещи, определенные родовыми признаками, а заемщик обязуется своевременно возвратить заимодателю такую же сумму денег или равное количество вещей того же рода и качества.