Специфика налогообложения финансовой выгоды. Процентные ставки

Калькуляцию прибыли в виде денежной выгоды физическое лицо выполняет самостоятельно, после чего плательщик представляет налоговикам по ней декларацию установленной формы 3-НДФЛ. Срок подачи – не позднее 30 апреля, идущего за годом, когда была образована финансовая выгода.

Если ссуда принята от российской организации на основании договора займа, получатель выгоды может передать свои обязанности по платежам НДФЛ на финансовую выгоду этой организации (признанному налоговому агенту). Налог с образовавшейся прибыли от ссуды высчитывается агентом с зарплаты своего сотрудника в нужном размере, но не более 50% от суммы самих выплат.

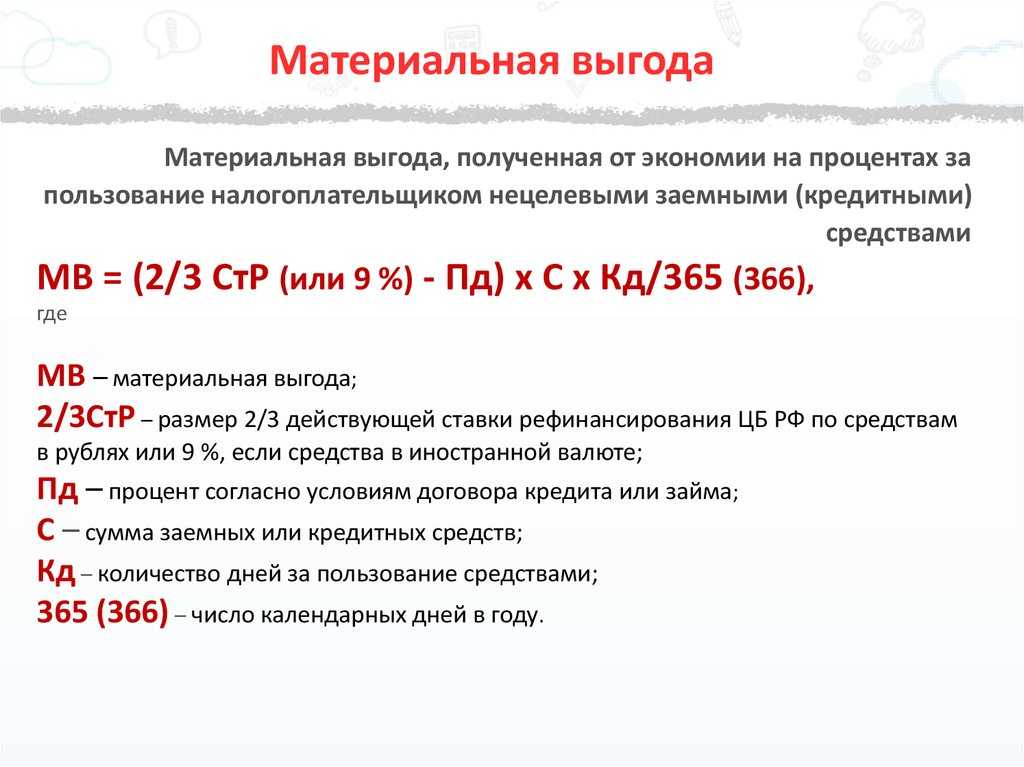

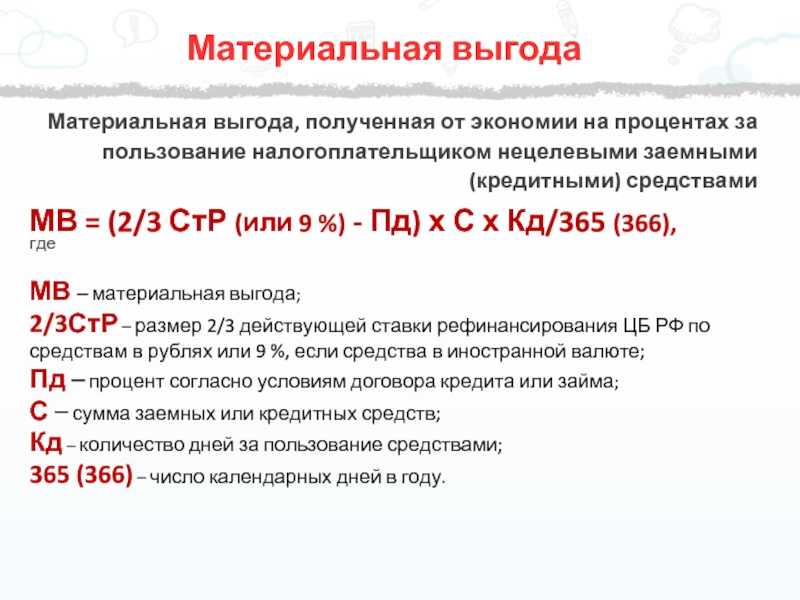

Расчет налога производится по следующей формуле:

Налог на материальную выгоду = Размер материальной выгоды * процентную ставку

При калькуляции НДФЛ применяются действующие ставки:

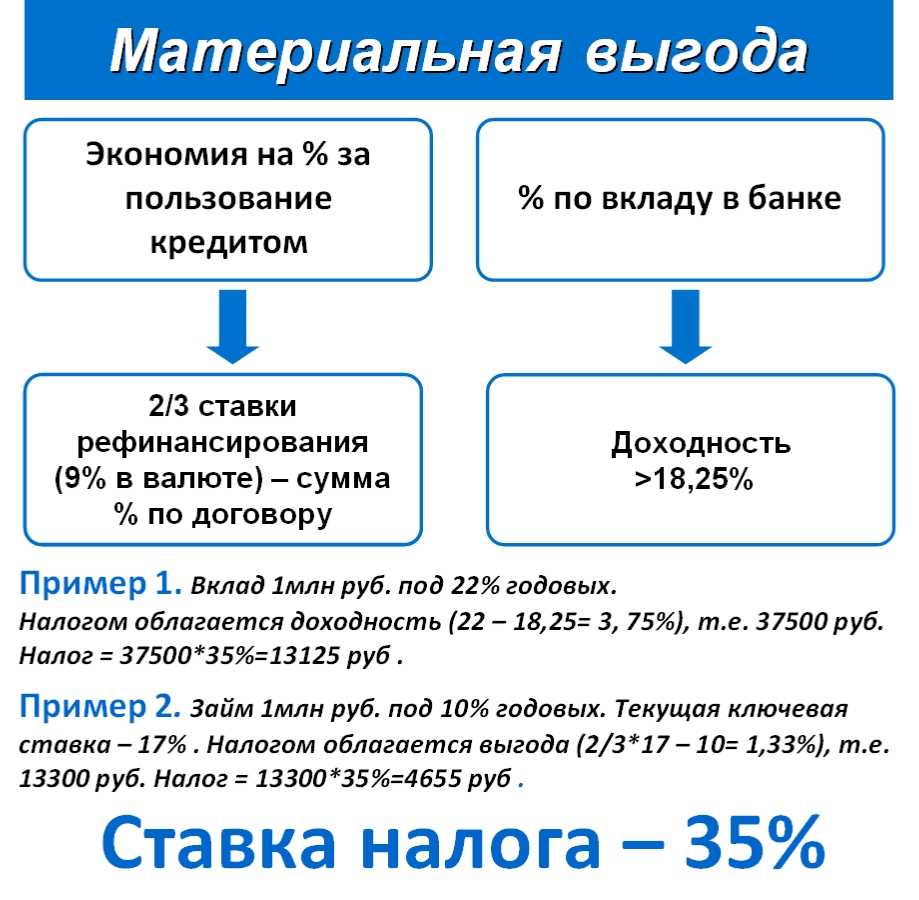

- 35% (по части процентной экономии при ссудах, кредитах);

- 13% (в остальных случаях);

- 30% (для нерезидентов РФ во всех случаях).

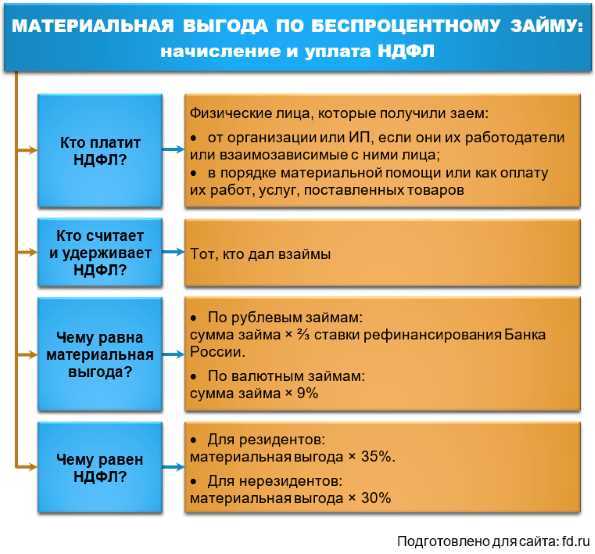

Финансовая выгода определяется законодательством только при денежных займах. Исключениями являются займы (кредиты), принятые физлицом от банков на территории России по причине операций с карточками банка, а также с целью:

- рефинансирования ссуд на строительство, покупку жилья, дома, участка земли и т. д.

- приобретения жилья (квартиры, комнаты и т. д.);

- нового строительства жилья;

- полной либо частичной покупки участка земли для строительства или участка вместе с домом.

Статьей 20, п. 1, пп.2 НК предусмотрен налоговый вычет на строительство или покупку жилья, который необходимо заверить у налоговиков. Сумма вычета не должна превышать 2 тыс. р. Заемщик обязан представить подтверждающий документ на право освобождения от уплаты НДФЛ заимодателю. В качестве документов, свидетельствующих о праве на такой вычет, могут представляться:

- договор о покупке жилья или прав на него;

- акт передачи жилья;

- подтверждение права собственности на квартиру.

Соответствующий документ на обретение вычета по НДФЛ выдается налоговиками по обращении к ним в течение месяца. До момента получения и предъявления этого документа налог будет исчисляться. Причем уплаченные за это время налоговые суммы платежей не считаются излишне удержанными. Возвращать их после предъявления документа на право вычета заемщику не будут.

Плательщик налога вправе зачесть удержанные суммы при дальнейших налоговых расчетах, но только с момента представления документа по праву на обретение налогового вычета. Заемщик может обратиться к налоговикам по вопросу возврата уплаченных платежей по финансовой выгоде, произведенных до представления документа о праве на вычет.

Возврат НДФЛ с материальной выгоды

Удержанные в 2021 году с материальной выгоды работников суммы НДФЛ подлежат возврату. Возврат осуществляется в заявительном порядке. Для этого работники должны представить своему работодателю письменное заявление о возврате переплаченного налога.

Заявление подается в свободной форме. В нем необходимо указать сумму переплаченного НДФЛ, подлежащую возврату, а также реквизиты банковского счета для перечисления денег. Если заявлений от работников не поступало, работодатели должны самостоятельно проинформировать их о необходимости подачи заявлений.

Переплата НДФЛ возвращается работнику за счет будущих платежей по этому налогу в течение 3 месяцев со дня получения от него соответствующего заявления. То есть в течение 3 последующих календарных месяцев работодатель должен будет уменьшать перечисляемые в бюджет платежи по НДФЛ, возвращая эти суммы на банковский счет работника. Несоблюдение 3-месячного срока на возврат переплаты повлечет начисление процентов на сумму переплаты, не возвращенную в указанный срок. Проценты начисляются за каждый календарный день просрочки по ставке рефинансирования ЦБ РФ.

Выгода от приобретения акций

Доход в виде МВ считается полученным в дату покупки (безвозмездного получения) бумаг либо в дату оплаты, если она производится позднее.

Сложнее с определением самой рыночной цены — ведь для ценных бумаг она подвержена существенным колебаниям. Здесь используется Порядок определения рыночной цены (далее — Порядок), утвержденный приказом ФСФР РФ от 09.11.2010 № 10-65/пз-н.

Предельная граница колебаний для бумаг, обращающихся на бирже, определяется с учетом результатов торгов (пп. 5, 6 Порядка).

Если же продаваемые ценные бумаги не торгуются на организованном рынке, то предел для изменения устанавливается в размере 20% от расчетной цены (п. 7 Порядка).

Пример 3

АО «Дельта» в октябре 2018 года продало своему сотруднику Кузьмину С. В. 1000 акций по 25 рублей за штуку. Акции АО «Дельта» не обращаются на бирже, их рыночная цена на день покупки составила 50 руб. за штуку. С учетом максимального отклонения предельная цена составила 50 − 50 × 20% = 40 руб. Таким образом, материальная выгода Кузьмина С. В. составила:

МВ = (40 руб. − 25 руб.) × 1000 шт. = 15 000 руб.

НДФЛ = 15 000 руб. × 0,13% = 1950 руб.

Когда законом усматривается материальная выгода?

Под материальной выгодой чаще всего подразумевают денежную пользу, полученную физическим лицом в виде конкретных благ. Она характеризуется российским Налоговым кодексом как доход, который облагается НДФЛ, но не подвергается страховым удержаниям. Имеется в виду обязательное социальное, пенсионное, медицинское страхование, страховые взносы от несчастных случаев и профзаболеваний. Прибыль как финансовая выгода образуется в случаях, которые определяет ст. 212 НК.

| Денежная выгода определяется | База налога |

| При займе (кредите), принятых от ИП или организаций | Величина процентов, вычисленная на основе 2/3 ставки рефинансирования, превышена суммой экономии на процентах, высчитанной по договорным условиям;

по части валютных денежных средств величина возможного превышения экономии на процентах определяется с учетом 9% годовых |

| При покупке ценных бумаг (либо «квазиденег» — финансовых инструментов срочных сделок) по стоимости ниже рыночной за исключением случаев, установленных пп. 3, п. 1 статьи 212 НК РФ | Превышение реальной рыночной стоимости ценных бумаг (в том числе «квазиденег») над величиной затрат плательщика на их покупку |

| От приобретения товаров (услуг или работ) по гражданским и правовым соглашениям у ИП, физических лиц или организаций, которые взаимозависимы по отношению к покупателю | Превышение стоимости тождественных товаров (услуг, работ) в обыкновенных условиях над ценами реализации их налогоплательщику |

Тождественными (либо идентичными) считаются те товары, которые обладают одинаковыми типичными признаками

Говоря об идентичности, принимаются во внимание производитель, страна происхождения товара, его физические и качественные характеристики, репутация в рыночной среде (ст. 40 НК РФ)

Материальная выгода при покупке товаров / услуг / работ

Прибыль в виде денежной пользы усматривается российским законодательством в случае приобретения товаров (услуг, работ) у ИП, организаций либо физлиц по более низкой, чем общепринятая, стоимости. Здесь имеет место взаимозависимость лиц для целей налогообложения, которая образуется в случаях, определяемых ст. 20 Налогового кодекса:

- если долевое участие одной организации в другой составляет больше 20%;

- при должностном подчинении физлиц;

- при брачных и родственных связях;

- между усыновленным и усыновителем, опекаемым и попечителем.

Нередко решением суда взаимозависимость лиц признается по другим основаниям.

В российское налоговое законодательство по части займов внесены и действуют с 2016 года некоторые изменения, касающиеся и калькуляции НДФЛ. Так, ставка рефинансирования привязывается к ключевой. Следовательно, с текущего года для исчисления НДФЛ берется ключевая ставка ЦБ России, которая действительна на последний день месяца. Помимо этого, если беспроцентная ссуда получена физлицом от другого физлица, законодательство в этом не усматривает образование денежной пользы, соответственно, НДФЛ здесь не взимается.

Пример #2. Взаимозависимость лиц при продаже товаров (услуг, работ)

ИП открыл мастерскую по ремонту обуви. Вместе с ним в мастерской работают еще 2 человека. ИП при данных условиях является нанимателем, которому подчиняются два работника (физлица). Согласно ст. 20 НК наниматель и его сотрудники признаются взаимозависимыми лицами для налогообложения. Каждый из работников может высчитывать и платить НДФЛ самостоятельно при образовании финансовой пользы. Наряду с этим, каждый из них может передать свои обязанности по калькуляции и внесению налоговых платежей ИП. Сделать это можно, написав соответствующее заявление.

Пример

Единовременное погашение займа в полной сумме

Допустим в ООО «Ромашка» инженеру К.К. Климову был выдан беспроцентный заем 01.03.2021 г. в сумме 30 000 рублей с условием погашения в полной сумме 31.05.2021 г.

Официальная статистика ЦБ РФ по изменению ключевой ставки в 2021 г.:

На 01.01.2021г. – 4,25%

С 22.03.2021г. – 4,50%

С 26.04.2021г. – 5,00%

С 15.06.2021г. – 5,50%

За время пользования займом бухгалтер сделал следующие расчеты:

| Месяц | Ср. | К | З, руб. | Расчет MB, руб. | Расчет НДФЛ, руб. |

| Март 2021 | 4,50 | 30 | 30 000 | 2/3 х 4,50 х 30 000 / 365 х 30 = 73,97 | 73,97 х 35% = 26 |

| Апрель 2021 | 5,00 | 30 | 30 000 | 2/3 х 5,00 х 30 000 / 365 х 30 = 82,19 | 82,19 х 35% = 29 |

| Май 2021 | 5,00 | 31 | 30 000 | 2/3 х 5,00 х 30 000 / 365 х 31 = 84,93 | 84,93 х 35% = 30 |

| Итого | 85 |

Ежемесячное погашение займа

Изменим условие предыдущего примера: по условиям договора заем подлежит погашению ежемесячно по 10 000 рублей путем удержания из начисленной заработной платы. Тогда расчет бухгалтера будет выглядеть следующим образом:

| Месяц | Ср. | К | З, руб. | Расчет MB, руб. | Расчет НДФЛ, руб. |

| Март 2021 | 4,50 | 30 | 30 000 | 2/3 х 4,50 х 30 000 / 365 х 30 = 73,97 | 73,97 х 35% = 26 |

| Апрель 2021 | 5,00 | 30 | 20 000 | 2/3 х 5,00 х 20 000 / 365 х 30 = 54,79 | 54,79 х 35% = 19 |

| Май 2021 | 5,00 | 31 | 10 000 | 2/3 х 5,00 х 10 000 / 365 х 31 = 28,31 | 31,14 х 35% = 10 |

| Итого | 55 |

Гашение займа разными датами по усмотрению работника

Попробуем еще раз трансформировать условия исходного примера и предположим, что по условиям договора погашение займа происходит не удержанием из заработной платы, а внесением денежных средств в кассу организации. Заем должен быть погашен до 30.06.2021г.

Климов К.К. вносит с целью погашения займа следующие платежи:

10 000 руб. — 22 апреля 2021 г.

10 000 руб. – 27 мая 2021 г.

10 000 руб. – 28 июня 2021 г.

Расчет бухгалтера представлен далее:

| Месяц | Ср. | К | З, руб. | Расчет MB, руб. | Расчет НДФЛ, руб. |

| Март 2021 | 4,50 | 30 | 30 000 | 2/3 х 4,50 х 30 000 / 365 х 30 = 73,97 | 73,97 х 35% = 26 |

| Апрель 2021 (01-22) | 5,00 | 22 | 30 000 | 2/3 х 5,00 х 30 000 / 365 х 22 = 60,27 | 60,27 х 35% = 21 |

| Апрель 2021 (23-30) | 5,00 | 8 | 20 000 | 2/3 х 5,00 х 20 000 / 365 х 8 = 14,61 | 14,61 х 35% = 5 |

| Май 2021 (01-27) | 5,00 | 27 | 20 000 | 2/3 х 5,00 х 20 000 / 365 х 27 = 49,32 | 49,32 х 35% = 17 |

| Май 2021 (28-31) | 5,00 | 4 | 10 000 | 2/3 х 5,00 х 10 000 / 365 х 4 = 3,65 | 3,65 х 35% = 1 |

| Июнь 2021 (01-28) | 5,50 | 28 | 10 000 | 2/3 х 5,50 х 10 000 / 365 х 28 = 28,13 | 28,13 х 35% = 10 |

| Итого | 80 |

Подводя итог, на сегодняшний момент учетные автоматизированные системы, разумеется, проводят все вышеприведенные расчеты автоматически. Однако, никто не отменял точек контроля за проводимыми в программе операциями. А для осуществления контроля, в свою очередь, нужно обладать знаниями, чтобы не возникали вопросы: «Как эта сумма получилась?» и «Откуда она взялась?».

Автор материала: Оксана Лим

Возврат переплаты из ИФНС

Когда организация видит, что не сможет своевременно возвратить работнику налог (переплата по НДФЛ за 2021 год превышает совокупную сумму налога за 3 месяца), она должна направить в налоговую инспекцию заявление о возврате перечисленной в бюджет суммы НДФЛ. Заявление представляется по форме, утв. приказом ФНС от 14.02.2017 № ММВ-7-8/182@ (приложение № 8).

Вместе с заявлением на возврат излишне удержанной и перечисленной в бюджет суммы НДФЛ работодатель представляет в налоговую инспекцию (абз. 8 п. 1 ст. 231 НК РФ):

- выписку из регистра налогового учета по НДФЛ за 2021 год;

- документы, подтверждающие излишнее удержание и перечисление НДФЛ (таковыми могут выступать, к примеру, платежные поручения, ведомости и бухгалтерские справки).

Проверив вышеуказанные документы, инспекция примет решение о возврате суммы излишне уплаченного НДФЛ на расчетный счет организации. Максимальный срок принятия решения – 10 дней со дня получения заявления от организации. При этом сам налог будет возвращен в течение одного месяца со дня получения налоговым органом такого заявления (п. 6 ст. 78 НК РФ). Пропуск налоговиками месячного срока повлечет начисление процентов на сумму вовремя невозвращенного налога за каждый календарный день нарушения срока возврата. Процентная ставка принимается равной ставке рефинансирования ЦБ РФ, действовавшей в дни нарушения срока возврата.

До момента возврата налога из ИФНС организация-работодатель вправе самостоятельно вернуть работнику суммы уплаченного с материальной выгоды НДФЛ за счет своих собственных средств (абз. 9 п. 1 ст. 231 НК РФ).

Внимание! Вернув уплаченный за 2021 год с суммы материальной выгоды налог, организация-работодатель должна скорректировать ранее поданную в ИФНС отчетность по НДФЛ.

Как отразить в 6-НДФЛ материальную выгоду

Заполнение раздела 1 зависит от вида МВ. Дело в том, что часть этого раздела заполняется отдельно по каждой налоговой ставке. Речь идет о строках 010–050, отражающих сведения о доходе, вычетах и суммах налога.

Поэтому в разделе 1 формы 6-НДФЛ материальная выгода по беспроцентному займу отражается в отдельном блоке строк 010-050 с указанием ставки 35%.

Для других видов МВ суммы дохода и налога указываются в соответствующих строках раздела вместе с обычными доходами, облагаемыми по ставке 13% (заработная плата, премия и т. п.).

Если работодатель не удержал сумму налога с МВ, то заполняется еще строка 080.

В разделе 2 отражаются даты получения дохода, удержания и уплаты налога, а также соответствующие суммы. Дата получения дохода зависит от вида МВ, как описано в предыдущих разделах. Дата удержания налога в данном случае — ближайшая после получения МВ выплата зарплаты, а дата перечисления НДФЛ — следующий после зарплаты рабочий день.

Пример 4

Воспользуемся условиями примера 1, посвященного беспроцентному займу.

Дата выплаты заработной платы в ООО «Альфа» за октябрь — 12.11.2018.

Тогда материальная выгода в 6-НДФЛ будет отражена следующим образом:

Раздел 1:

- Ставка (стр. 010) — 35%

- Доход (стр. 020) — 849,32 руб.

- Исчисленный налог (стр. 040) — 297 руб.

- Удержанный налог (стр. 070) — 297 руб.

Раздел 2:

- Дата получения дохода (стр. 100) — 31.10.2018

- Дата удержания налога (стр. 110) — 12.11.2018

- Срок перечисления налога (стр. 120) — 13.11.2018

- Сумма полученного дохода (стр. 130) — 849,32 руб.

- Сумма удержанного налога (стр. 140) — 297 руб.

***

Материальная выгода возникает у налогоплательщика — физического лица, когда он приобретает материальные ценности, акции или получает заемные средства по ценам ниже рыночных. Порядок признания дохода, ставки НДФЛ с материальной выгоды и его отражение в отчетности зависят от категории налогоплательщика и способа получения выгоды.

***

Уверены, вам будет интересно ознакомиться и с другими материалами, которые мы написали специально для нашего .

Ответы на актуальные вопросы

Вопрос № 1: Нужно ли платить налог на финансовую выгоду, если выделена беспроцентная ссуда из федерального бюджета на покупку жилья?

Ответ: Нет, поскольку здесь ссуда принята не от ИП или юрлица. Денежные средства поступили из федерального бюджета. Закон устанавливает, что, если источником получения средств являются органы госвласти и местного самоуправления, НДФЛ не оплачивается, поскольку денежная выгода не образуется.

Вопрос № 2: Как узнать, надо ли заплатить налог на денежную выгоду при банковском кредите?

Ответ: Банк уведомляет о том, что появилась прибыль в виде финансовой выгоды. Плательщику вручается справка (по форме 2-НДФЛ), подтверждающая прибыль. Далее следует обращаться к налоговикам по месту жительства.

Вопрос № 3: Как уплачиваются платежи по НДФЛ при образовании выгоды, не доплаченные в истекшем году?

Ответ: НДФЛ уплачивается при появлении денежной выгоды только в том году, когда полученный доход начислялся. По прошествии года «изымать» недоплаченные суммы за прошедший период не считается возможным.

Вопрос № 4: Что делать налоговому агенту, если он не имеет возможности уплатить НДФЛ за своего работника?

Ответ: Организация обязана известить об этом налоговую службу не позднее месяца с момента завершения налогового периода, который следует за периодом, где возникла эта ситуация. Это применимо тогда, когда организация не может уплатить налог на протяжении всего налогового периода. Налоговикам сообщаются размеры неуплаченного налога и самого дохода, с которого высчитывался НДФЛ. В дальнейшем налог обязательно следует заплатить не позднее 1 марта года, идущего за прошедшим налоговым периодом.

Вопрос № 5: С каких доходов налоговым агентом уплачивается НДФЛ?

Ответ: Организация, она же налоговый агент, обязана удерживать нужную сумму налоговых платежей со всех доходов в денежном выражении. Под эту статью попадают пособия, например, по временной нетрудоспособности, процентный доход с банковских вкладов и т. п. Но общая сумма удержания не должна превышать 50% величины выплачиваемого дохода.

Как рассчитать материальную выгоду

Считать ее необходимо, если деньги выданы под ставку ниже 2/3 ключевой ставки ЦБ.

Пример.

Вот вам и материальная выгода по займу сотруднику в размере 7,6 % (13,3 — 5,7) от суммы непогашенной задолженности, которая подлежит включению в его доход в целях исчисления НДФЛ.

Если выдача беспроцентных займов сотрудникам на предприятии не принимает массового характера, то вполне достаточно скромной и простой, но весьма надежной таблички в Exel. Не любите таблички или совсем нет времени ими заниматься? Не надо. Можно не заморачиваться и рассчитать материальную выгоду с беспроцентного займа онлайн, благо такую возможность предоставляет ряд проверенных ресурсов. Но даже если вы производите расчет самостоятельно, то онлайн калькулятор послужит дополнительной проверкой.

Важно! Согласно п. 7 ст

2 Федерального закона № 67-ФЗ материальная выгода по беспроцентному займу в 2022 году, а также и в 2023 году освобождена от уплаты НДФЛ. Закон задним числом освободил от НДФЛ и виртуальный доход от беспроцентных займов, полученный в 2021 году, налог с которого уже уплачен. Этот НДФЛ подлежит возврату налогоплательщику.

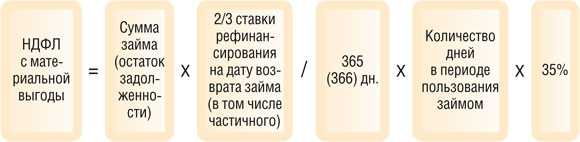

Расчет НДФЛ с материальной выгоды

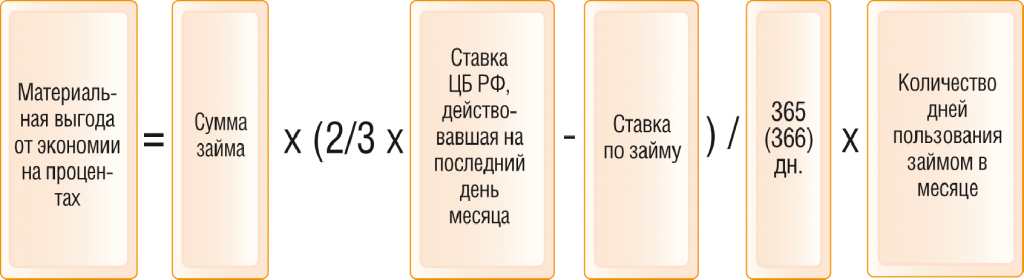

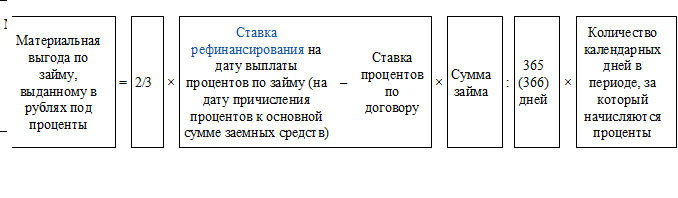

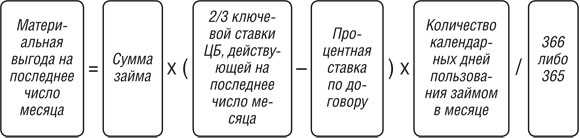

Чтобы рассчитать НДФЛ для оплаты, нужно предварительно произвести калькуляцию денежной выгоды. При этом превалирующее значение имеет вид займа. В зависимости от него меняется и формула расчета.

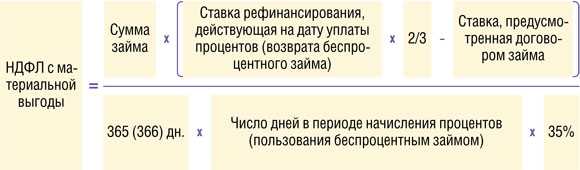

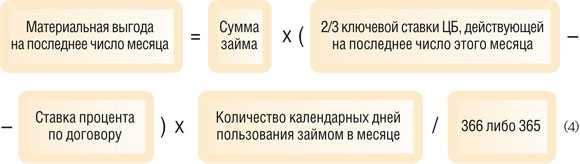

| Вид займа | Формула расчета финансовой выгоды |

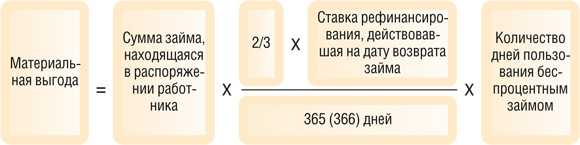

| Беспроцентный займ | МС * ВЗ / 365 (либо 366) д. * СИ;

МС – максимальная ставка (2/3 действующей ставки); |

| Процентный на предприятии (валютный) | ВЗ * КВ * (9%-ПЗ) / 365(либо 366) д. * СИ;

ВЗ – величина займа; |

| Беспроцентный займ на предприятии (валютный) | ВЗ * КВ * 9% / 365(либо 366) д. * СИ;

ВЗ – величина займа; |

| Льготный процент | (МС-СД) * ВЗ / 365 (либо 366) д. * СИ;

МС – максимальная ставка; |

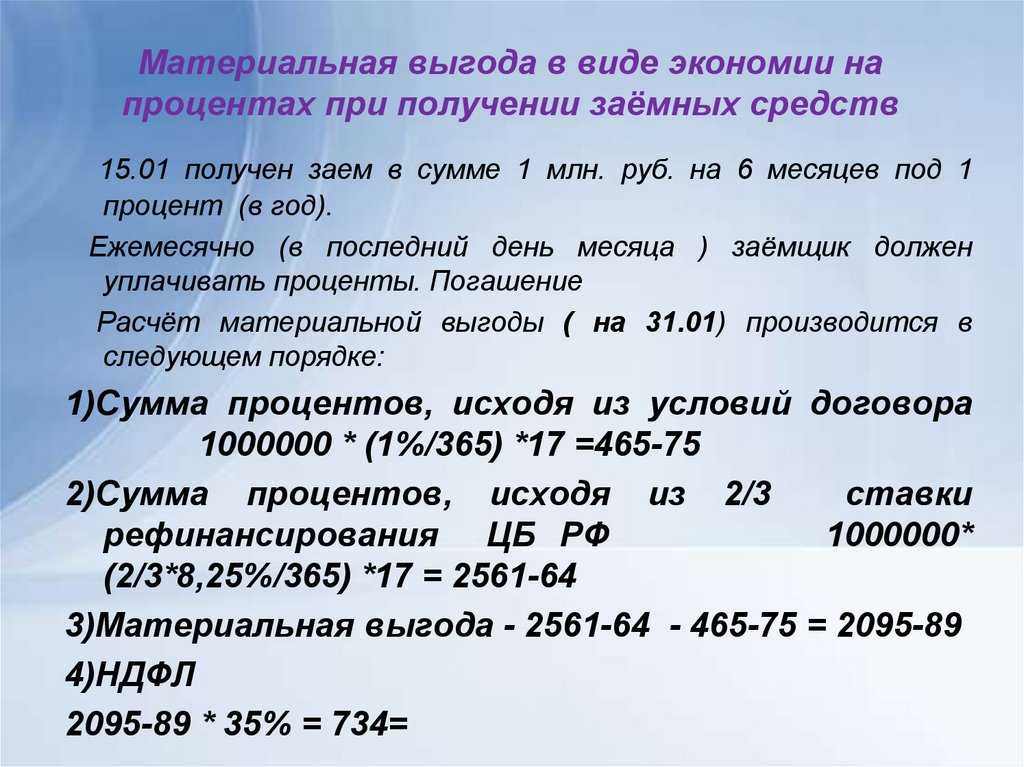

Калькуляция налогового платежа и финансовой выгоды совершается на дату получения прибыли сообразно ст. 223 НК в редакции 2016 г. По части получаемых заемных (кредитных) средств дата образования финансовой выгоды определяется по-иному. Она приходится на последний день каждого месяца и действительна весь срок использования займа (кредита). Установленный порядок применяется с января текущего года независимо от того, когда заключался договор.

Пример #1. Калькуляция налога на финансовую выгоду, образовавшуюся при займе

Работник получил от своего предприятия заем размером 120 тыс. руб. (рублевая сумма — перевод валютных денежных средств) под 4% годовых на 12 месяцев. Поскольку минимальной величиной ставки при процентном займе на предприятии в валюте является 9%, то здесь имеет место материальная выгода 5% (9—4%). Доход высчитывается так: 120 000 * 5% = 6 000 руб. Таким образом, сумма прибыли по калькуляции равняется 6 тыс. руб.

Для расчета НДФЛ берется величина ставки 35% (согласно НК РФ, ст. 224, п. 2). Размер налогового платежа рассчитывается с учетом указанной ставки и величины прибыли: 6000 * 35% = 2100 руб. Это и есть итоговая сумма налога к уплате.

| Данные для калькуляции | Сумма прибыли | НДФЛ к уплате |

| Заем в 120 тыс. руб.

4% годовых Минимальная ставка — 9% Фиксированная налоговая ставка 35% |

120 000 * 5% = 6 000 руб. | 6000 * 35% = 2100 руб. |

Проводки по материальной выгоде с беспроцентного займа

Питать надежду на безграничную щедрость законодателя, пожалуй, не стоит. Закон 67-ФЗ действует по 2023 год включительно. Чтобы не терять бдительность, напомним, какие проводки необходимо делать, если НДФЛ по этому виду дохода будет возвращен:

- Дт 73.1 Кт 50(51) — отражена выданная сумма займа;

- Дт 73.1 Кт 91.1 — начислены проценты по ставке договора. Если ставка = 0, то данную проводку не делаем;

- Дт 50(51) Кт 73.1 — отражено погашение полное или частичное погашение основного долга и начисленных процентов;

- Дт 70 Кт 68.1 — удержан НДФЛ с материальной выгоды.

Заметьте: проводки по отражению собственно дохода от получения беспроцентного займа нет. Расчет оформляется бухгалтерской справкой. Даже если применен онлайн калькулятор.

Выгода от приобретения акций

Доход в виде МВ считается полученным в дату покупки (безвозмездного получения) бумаг либо в дату оплаты, если она производится позднее.

Сложнее с определением самой рыночной цены — ведь для ценных бумаг она подвержена существенным колебаниям. Здесь используется Порядок определения рыночной цены (далее — Порядок), утвержденный приказом ФСФР РФ от 09.11.2010 № 10-65/пз-н.

Предельная граница колебаний для бумаг, обращающихся на бирже, определяется с учетом результатов торгов (пп. 5, 6 Порядка).

Если же продаваемые ценные бумаги не торгуются на организованном рынке, то предел для изменения устанавливается в размере 20% от расчетной цены (п. 7 Порядка).

МВ = (40 руб. − 25 руб.) × 1000 шт. = 15 000 руб.

НДФЛ = 15 000 руб. × 0,13% = 1950 руб.

Уточнение 6-НДФЛ

Корректировка налоговой отчетности по факту возврата уплаченных в 2021 году сумм НДФЛ с полученной работниками материальной выгоды осуществляется путем представления в ИФНС уточненных расчетов по форме 6-НДФЛ.

Уточненные расчеты 6-НДФЛ представляются за I квартал, полугодие, девять месяцев и за весь 2021 год (зависит от того, в каком именно периоде работники получали доход в виде материальной выгоды).

Уточненный 6-НДФЛ за 2021 год представляется с корректирующими (аннулирующими) справками о доходах и суммах налога физических лиц только в отношении работников, данные которых уточняются. Для этого в приложении № 1 к 6-НДФЛ за 2021 год корректировке подлежат доходы в виде материальной выгоды по кодам доходов 2610, 2630, 2640 и 2641 (письмо от 28.03.2022 № БС-4-11/3695@).

https://buh.ru/articles/documents/150868/

Экономия на процентах по заемным средствам

При пользовании заемными (кредитными) средствами материальная выгода как доход, облагаемый НДФЛ, возникает у человека, если процентная ставка по займу (кредиту) меньше:

2/3 ставки рефинансирования при получении денег в рублях;

9 процентов годовых при получении денег в иностранной валюте.

Кроме того, материальная выгода возникает, если человек получил беспроцентный заем.

Это следует из положений пунктов 1 и 2 статьи 212 Налогового кодекса РФ.

От налогообложения освобождается материальная выгода, полученная:

1) по операциям с банковскими картами, полученными от российских банков, в течение установленного договором периода беспроцентного пользования кредитом;

2) по заемным средствам, привлеченным для приобретения (строительства) жилья:

по займам (кредитам), предоставленным организациями и предпринимателями на покупку (строительство) жилья и земельных участков под жилыми домами;

по кредитам, предоставленным российскими банками на рефинансирование (перекредитование) кредитов, выданных на приобретение (строительство) жилья и земельных участков под жилыми домами (отведенных под строительство);

3) при приобретении (строительстве) жилья и земельных участков под жилыми домами с предоставлением беспроцентной рассрочки по оплате. По сути такая рассрочка тоже является разновидностью займа (кредита) (ст. 823 ГК РФ).

Материальная выгода от экономии на процентах по заемным средствам, привлеченным для приобретения или строительства жилья, а также при беспроцентной рассрочке оплаты приобретенного жилья освобождается от налогообложения, если заемщик имеет право на получение имущественного налогового вычета по расходам на покупку жилья за счет заемных (кредитных) средств. При этом заемщику не обязательно фактически пользоваться правом на имущественный вычет – главное, чтобы такое право было подтверждено (например, уведомлением от налоговой инспекции).

Материальная выгода освобождается от НДФЛ даже в том случае, если заемщик продолжает погашать свои обязательства по займу после того, как имущественный налоговый вычет был полностью использован.

Это следует из положений подпункта 1 пункта 1 статьи 212 Налогового кодекса РФ и подтверждается письмами Минфина России от 16 декабря 2014 г. № 03-04-05/64921, от 8 апреля 2014 г. № 03-04-05/15908, ФНС России от 8 августа 2012 г. № ЕД-3-3/2805.

Ситуация: нужно ли облагать НДФЛ материальную выгоду по займам (кредитам), которые человек получил из бюджета

Нет, не нужно.

Материальная выгода от экономии на процентах по заемным (кредитным) средствам образуется у человека только при получении этих средств от организаций, индивидуальных предпринимателей или банков (в т. ч. иностранных, находящихся за пределами России) (подп. 1 п. 1 ст. 212 НК РФ, письмо Минфина России от 27 февраля 2012 г. № 03-04-05/6-221). При получении займа (кредита) из бюджета доход в виде материальной выгоды у человека не возникает. Такие разъяснения содержатся в письме Минфина России от 8 мая 2013 г. № 03-04-06/16299.

Условия для освобождения от НДФЛ

Освобождение от НДФЛ «жилищной» экономии по процентам связано со следующими условиями:

Заемщик должен подтвердить право на имущественный налоговый вычет (подп. 3 п. 1 ст. 220 НК РФ).

Выгода от кредита на рефинансирование не облагается налогом, только если средства предоставлены банком, находящимся на территории РФ. То есть если, например, работодатель (не являющийся банком) предоставит своему сотруднику беспроцентный заём на приобретение жилья, то облагаемая база по НДФЛ не возникает. А если тот же работодатель выдаст аналогичный заём для рефинансирования ранее взятого ипотечного кредита, то подоходный налог заплатить придется

На это обращают внимание специалисты Минфина РФ в письме от 28.10.2010 № 03-04-06/6-256.

Датой получения дохода в виде МВ в данном случае является последнее число каждого месяца в течение срока действия займа (подп. 7 п. 1 ст. 223 НК РФ). Причем порядок начисления и уплаты процентов (если они есть) в данном случае роли не играет.

Пример 1

Инженер Петров А. И. получил в сентябре 2018 года от своего работодателя — ООО «Альфа» беспроцентный заём на потребительские нужды в сумме 200 000 руб. Рассчитаем налог с МВ за октябрь 2018 года. Ключевая ставка ЦБ РФ за этот период составляла 7,5%. Отсюда:

МВ = (200 000 руб. × 2 / 3 × 7,5%) / 365 × 31 = 849,32 руб.

НДФЛ = 849,32 × 35% = 297 руб.