Подводные камни системы

Работникам начисляют премии.

Бывают и ситуации, когда премирование работника осуществляется не только за превышение норм труда, но и за профессиональные достижения. Например, охранники, электрики и пожарные могут получать надбавки к зарплате в зависимости от разряда или уровня допуска. Чем выше разряд, тем соответственно больше премия.

Однако вместе с тем, при поручении работнику выполнения работ более низкого уровня квалификации, работодатель обязан оплатить ему доплату за имеющийся разряд. То есть, если электрик 6 разряда выполняет работу, которую обычно делает электрик 4 разряда, то оплата его труда начисляется исходя из разницы разрядов.

В этой ситуации заработная плата фактически, при выполнении работы ниже профессионального уровня, не может оплачиваться ниже, чем работа, выполняемая на доступном уровне квалификации.

При расчете оплаты труда сотрудника за отработанное время или выполненные работы, важно понимать, что на некоторые системы и типы премирования не устанавливается НДФЛ, соответственно, зарплата рассчитывается отдельно, премия отдельно, надбавки отдельно, а затем полученный результат суммируется, и осуществляются выплаты

Виды систем премирования

От количества применяемых показателей и условий премирования зависят виды систем премирования. Они бывают простые и сложные или, однофакторные и многофакторные. Принято считать, что наиболее адекватным в одной премиальной системе устанавливать не более двух-трёх существенных показателей, с целью не допустить рассеивания внимания работника.

В зависимости от использования премиальной системы применительно к отдельным работникам или целой группе бывают индивидуальные и групповые системы премирования. Чтобы повысить материальную заинтересованность сотрудников и улучшить тем самым не только индивидуальные, но и групповые показатели, обоснованно применять такие системы в сочетании друг с другом.

Показатели премирования

Показатели премирования – это такие требования к работникам, выполнение которых устанавливает возможность получения ими премии и её размер.

Выделяют основные и дополнительные показатели премирования. Основные показатели премирования представляют собой требования к работникам, выполнение которых оказывает решающее влияние ан увеличение эффективности и качества работы. Если основные показатели премирования не выполняются, то премия не выплачивается. Дополнительные показатели являются своеобразными корректирующими элементами, которые позволяют предотвратить достижение основных показателей в ущерб иным требованиям.

В случае, если дополнительные показатели не были выполнены, то этот факт может стать причиной невыплаты премии в полном размере.

Различают абсолютные и относительные показатели премирования. Первые выражаются в натуральных, условно-натуральных, трудовых и стоимостных единицах измерения, а вторые – в процентах, коэффициентах, индексах. Также показатели премирования могут быть количественными и качественными.

Количественные показатели премирования определяют требования, которые напрямую связаны с объёмом производства и производительностью труда. К таким показателям относятся: выполнение и перевыполнение заданий по производству продукции, увеличению выработки, снижению трудоёмкости, сокращение сроков выполнения работ, выполнение и перевыполнение технически обоснованных норм и нормативов и пр.

Качественные показатели в свою очередь устанавливают требования, которые сконцентрированы на повышении качества продукции и улучшении других технико-экономических показателей деятельности предприятия. Среди качественных показателей следующие: повышение качества продукции; снижение процента брака и потерь от него; отсутствие претензий службы технического контроля и рекламаций от потребителей; экономия по сравнению с установленными нормами сырья, материалов, топлива, инструментов, энергии; улучшение условий применения оборудования.

Похожими на показатели по содержанию и назначению являются условия премирования, которые в том числе способны выступать в качестве основных и дополнительных. Они помогают установить требования, выполнить которые не составляет труда и не влечёт увеличение премии, при этом их невыполнение не может стать причиной невыплаты премии или уменьшения её размера.

Зачастую если в системе предусмотрены количественные показатели премирования, то условием выступают требования, которыми предусмотрены качественные характеристики. И наоборот, если показатели имеют качественный характер, то условиями премирования должны быть установлены количественные требования.

Ключевыми источниками премирования выступают фонд заработной платы, прибыль предприятия, экономия ресурсов, которая происходит в процессе улучшения трудовой деятельности и творческой активности премируемых работников.

При установлении размеров премирования нужно сделать их экономическое обоснование, для того, чтобы сумма выплачиваемых премий не была больше, чем эффект, который может быть получен в результате их стимулирующего воздействия. Для этих целей устанавливаются удельные и максимальные размеры премий. Одновременно с этим размеры премий не могут быть настолько маленькими, что они не будут вызывать интерес у сотрудников и стимулировать их к действию. Зачастую размеры премий определяются в процентах от величины сдельного заработка рабочих-сдельщиков и тарифного заработка работников, которые находятся на повременной оплате труда.

Чаще всего степень выполнения показателей и условий премирования с размером премии связывают при помощи шкалы премирования. В зависимости от количества и состава показателей, характера изменения величины премии за выполнение и перевыполнение показателей шкалы премирования бывают простыми и сложными, однородными и комбинированными, а также прямыми и прогрессивными.

Важнейшим элементом премиальной системы выступает круг премируемых. Он состоит только из тех работников, которые в действительности могут оказывать влияние на достижение установленных системой показателей. В этой связи для каждой профессиональной и функциональной группы работников разработаны собственные системы премирования.

Порядок выплаты премии определяет систему учёта и контроля выполнения показателей премирования, периодичность и сроки выплаты премии, заранее оговариваются ситуации возможного лишения или сокращения размеров премии работника за конкретные нарушения.

Разновидности и варианты

На предприятиях существуют следующие виды сдельной оплаты труда:

Прямая сдельная

Доход работника при такой системе оплаты зависит только от количества выполненным им услуг или товаров. Сдельная расценка за единицу производимой продукции прописана в его трудовом договоре.

Количество изделий, которое необходимо произвести работнику, определяется нормой выработки. Ее устанавливает начальство организации в соответствии с поставленными задачами.

Сдельно-премиальная

Как было указано выше, кроме оплаты в зависимости от количества произведенных единиц товара, работнику может быть положена премия на усмотрение начальства за превышение плана, за высокое качество выполнения заданий, за экономию сырья и т. д. Благодаря системе премий, повышается производительность и качество труда.

Сдельно-прогрессивная

Расценки за работу сотрудника не стоят на месте, а повышаются с накоплением у него трудового стажа. Эта система выгодна тем, что у работника сохраняется мотивация оставаться в компании как можно дольше.

Он знает его профессиональное развитие, и повышение качества труда не пройдет даром и будет вознаграждено.

Косвенно-сдельная

Такая система чаще всего используется на вспомогательных и обслуживающих работах на производстве. Зарплата таких работников зависит от дохода сотрудников, занятых на основном производстве, им работают по системе сдельной оплаты труда.

В трудовом договоре запасных сотрудников установлен процент от выручки основных работников.

Аккордная

Внедряется в ситуации выделения денег не на одного человека, а на бригаду. Для нее заранее устанавливается объем работ и срок их выполнения.

В случае успешного сотрудничества бригаде может быть выплачена премия. Деньги внутри коллектива распределяются в зависимости от количества отработанных часов.

ОСОБЕННОСТИ НАЧИСЛЕНИЯ ЗАРПЛАТЫ РАБОЧИМ ПРИ СДЕЛЬНО-ПРЕМИАЛЬНОЙ ОПЛАТЕ ТРУДА

Сдельно-премиальную оплату труда применяют на предприятиях, которые заинтересованы не только в количественном объеме выпуска продукции, но и в ее качестве, оптимальной себестоимости.

Суть данного метода: рабочим начисляют сдельную часть зарплаты за количество выпущенной продукции и премиальную часть за соблюдение установленных качественных характеристик продукции (сорт, процент брака, себестоимость единицы и др.).

Сдельная часть зарплаты начисляется путем умножения тарифной ставки за единицу продукции на количество фактически произведенной продукции. При этом на практике используют два варианта тарифных ставок:

1) расценка за нормативный объем выпуска продукции за месяц;

2) расценка за каждую единицу выпущенной единицы продукции.

По первому варианту зарплата начисляется на предприятиях, где рабочие закреплены по производственным участкам и в течение месяца участвуют в выпуске однотипной продукции.

Второй вариант больше всего подходит многопрофильным производствам, в которых одни и те же рабочие участвуют в выпуске многих видов продукции и в течение месяца могут работать на разных производственных участках.

Премиальная часть зарплаты рабочих состоит из нескольких показателей, при условии достижения каждого из которых начисляется премия в размере, утвержденном в Положении об оплате труда. Примеры таких показателей:

- премия за высокое качество выполненной работы;

- премия за превышение норм выработки продукции;

- премия за соблюдение норм брака при выпуске продукции;

- премия за экономию ресурсов при выпуске продукции;

- премия за соблюдение материалоемкости единицы продукции;

- премия за досрочное выполнение работы.

Главные условия, которые дают предприятию возможность устанавливать сдельно-премиальную форму оплаты труда:

- показатели результатов работы рабочих можно измерить в количественных и качественных измерениях;

- учет результатов производственных процессов позволяет достоверно измерить фактические показатели работы по каждому из утвержденных видов премирования;

- учет выпуска продукции обладает аналитикой, позволяющей оценить качество и себестоимость произведенной единицы каждого вида продукции;

- на предприятии разработаны и утверждены методики расчета показателей, на основе выполнения которых начисляется премиальная часть оплаты труда.

Рассмотрим примеры по начислению сдельно-премиальной оплаты труда при использовании разных тарифных ставок: за нормативный объем выпуска продукции за месяц и за каждую единицу выпущенной продукции.

Акт выполненных работ по срочному договору

Настоящий акт выполненных работ по срочному договору составлен между Заказчиком и Исполнителем с целью подтверждения выполнения работ, описания результатов и условий оплаты.

1. Информация о договоре

Договор заключен между Заказчиком и Исполнителем на выполнение определенных работ в соответствии с условиями срочного договора.

2. Информация об Исполнителе

В этом разделе указываются данные об Исполнителе, включая название организации, фамилию, имя и отчество руководителя и контактные данные.

4. Информация о приемке работ

Описание процесса приемки работ, включая сроки, соответствие результатов ожиданиям Заказчика, выявленные недостатки и их устранение.

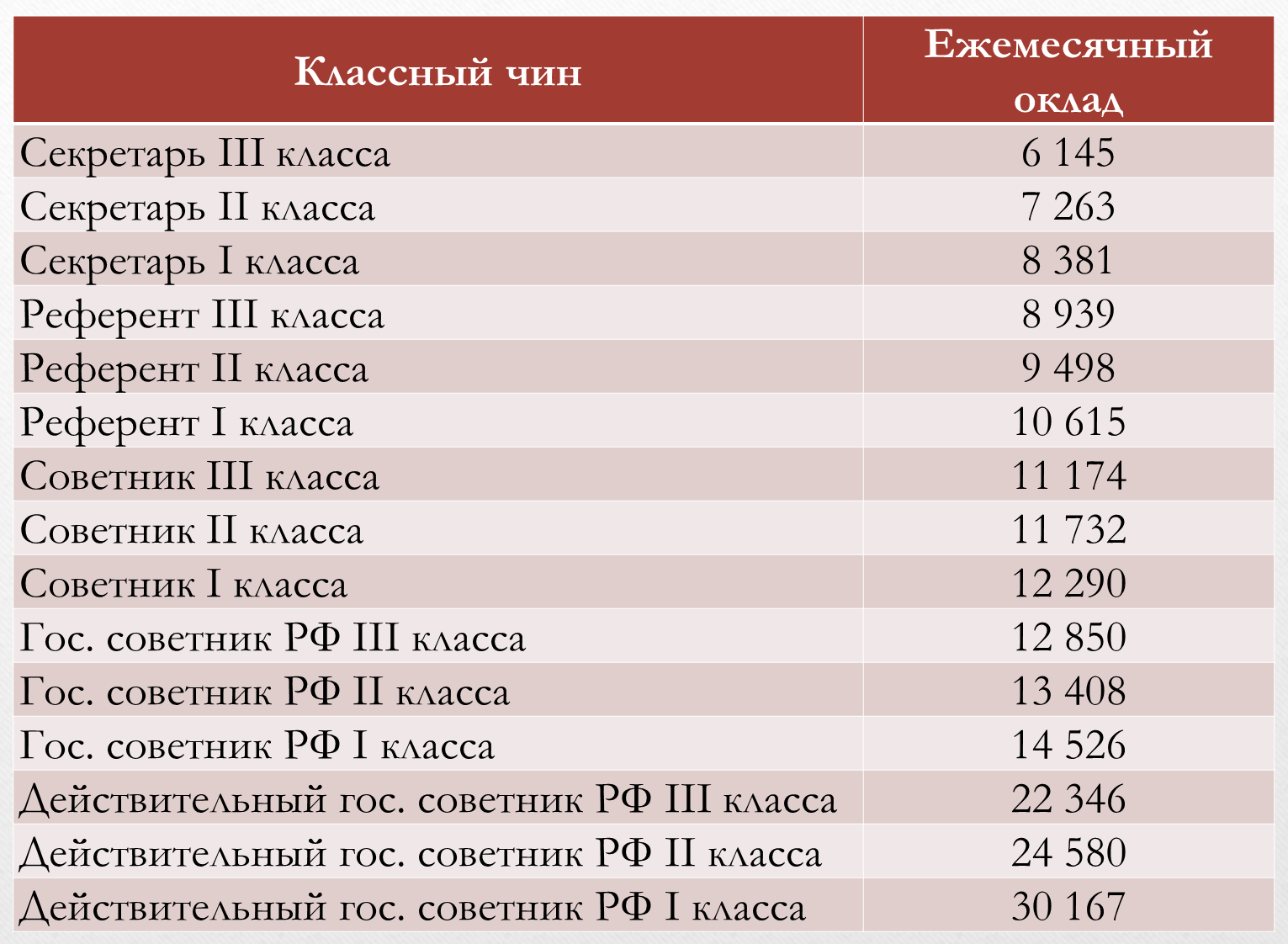

Тарифная система оплаты труда

Тарифная СОТ самая распространённая, применяется и госорганами, и коммерческими организациями. В её основе лежит ранжирование заработной платы сотрудников в зависимости от их квалификации, стажа работы, приобретённых навыков, выработки, условий и характера труда. В государственных учреждениях применяется Единая тарифная сетка. В коммерческих – схожие с ней документы, утверждённые с учётом мнения профсоюзного органа.

Тарификация регулируется законодательно для многих отраслей деятельности. Например, для работников сферы образования установлена индивидуальная тарифная СОТ в соответствии с Постановлением Правительства от 05.08.2008 за № 583.

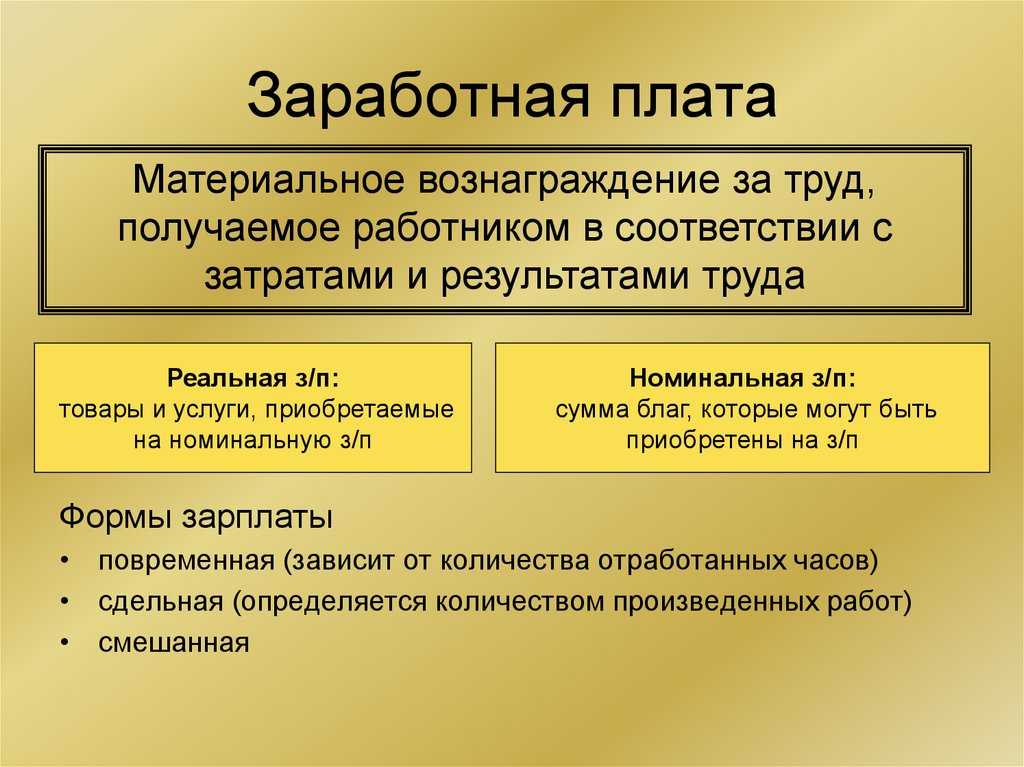

Как начисляется зарплата при повременной оплате труда

Основным принципом начисления зарплаты при повременной оплате труда является учет отработанных часов каждым работником. За каждый отработанный час работник получает определенную ставку, выполненные в рабочее время, не квалификационное заболевание и иные нетрудоспособность, связанные с исполнением трудовых обязанностей процент при равном или меньшем размере оклада. При этом общая сумма зарплаты рассчитывается как произведение ставки за отработанный час на общее количество отработанных часов.

Порядок начисления зарплаты при повременной оплате труда

- Фиксация рабочего времени. Работодатель устанавливает порядок фиксации рабочего времени каждого работника. Обычно это происходит с помощью системы учета рабочего времени, такой как табельный учет или электронные системы.

- Расчет отработанных часов. На основе фиксированного рабочего времени производится расчет отработанных часов каждым работником за определенный период.

- Установление ставки оплаты за час. Работодатель устанавливает размер ставки за каждый отработанный час в соответствии с действующими нормативными актами и коллективным договором.

- Расчет заработной платы. На основе отработанных часов и установленной ставки оплаты производится расчет заработной платы каждого работника, умножая количество отработанных часов на размер ставки.

- Выплата заработной платы. Работодатель выплачивает заработную плату каждому работнику в соответствии с установленным графиком выплат.

Преимущества и недостатки повременной оплаты труда

Преимущества:

- Прозрачность расчетов. При повременной оплате труда работники могут легко проверить правильность начисления своей зарплаты, так как она зависит от количества отработанных часов.

- Стимулирование увеличения рабочей активности. Работники получают заработную плату за каждый отработанный час, что мотивирует их увеличивать свою рабочую активность.

- Гарантия получения оплаты за отработанное время. При повременной оплате труда работники всегда получают оплату за каждый отработанный час, независимо от количества произведенной продукции.

Недостатки:

- Отсутствие прямой связи между зарплатой и производительностью. При повременной оплате труда работникам может не быть стимула увеличивать производительность своего труда, так как заработная плата не зависит от количества произведенной продукции.

- Сложность учета рабочего времени. Фиксация рабочего времени и расчет отработанных часов требуют дополнительных усилий от работодателя для поддержания точности и объективности данных.

Повременная оплата труда основывается на учете отработанных часов и установлении ставки оплаты за каждый час работы. Она обеспечивает прозрачность расчетов заработной платы и стимулирует работников к увеличению рабочей активности. Однако, отсутствие прямой связи между зарплатой и производительностью может быть недостатком этой системы начисления заработной платы. В каждом конкретном случае работодателю следует изучить все факторы и особенности своей компании, чтобы определить, какой способ оплаты труда будет наиболее эффективным и справедливым для всех работников.

ВИДЫ СДЕЛЬНОЙ ОПЛАТЫ ТРУДА ПРОИЗВОДСТВЕННОГО ПЕРСОНАЛА

Статья 129 Трудового кодекса РФ (далее — ТК РФ) предусматривает два вида оплаты труда наемных работников:

- по расценкам (тарифам), определяющим выполнение работы определенного объема и определенной сложности за установленный промежуток времени;

- в фиксированной сумме, причитающейся работнику за выполнение в течение полного календарного месяца установленных для него должностных обязанностей определенной сложности.

Оплата труда по расценкам (тарифам), которую принято называть сдельной, подразумевает начисление зарплаты производственному персоналу в зависимости от количества выпущенной в отчетном месяце продукции или объема выполненных работ.

На практике применяют несколько методов расчета сдельной зарплаты, поэтому она подразделяется на несколько разновидностей:

- прямая сдельная оплата;

- сдельно-премиальная оплата;

- сдельно-прогрессивная оплата;

- аккордная оплата;

- косвенно-сдельная оплата.

Рассмотрим суть начислений заработной платы рабочим по каждому из видов сдельной оплаты труда.

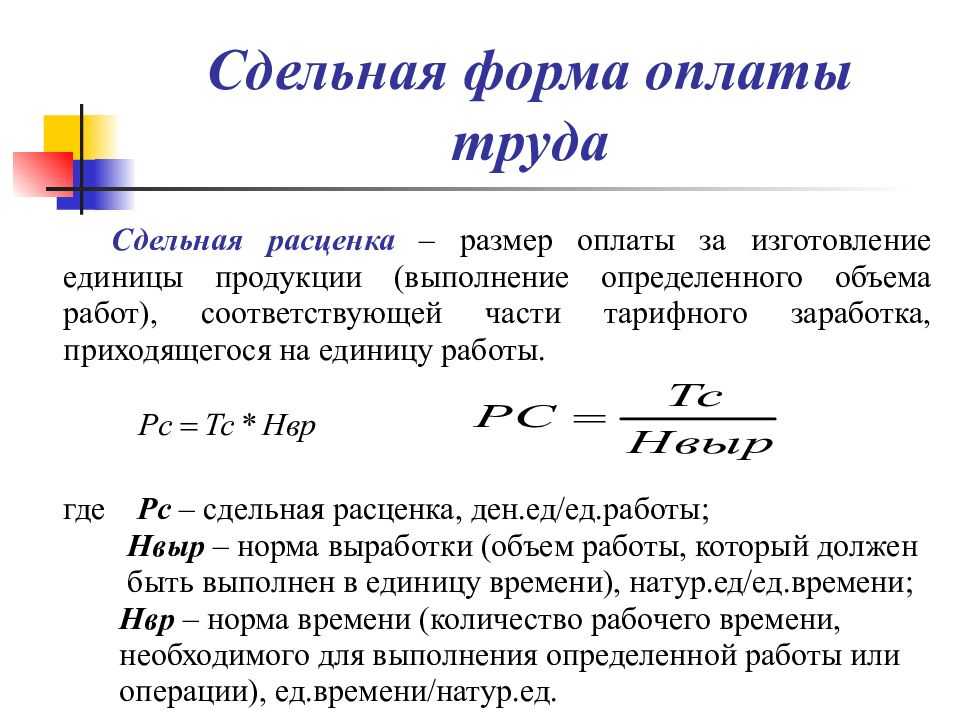

Прямая сдельная оплата

Прямая сдельная оплата заключается в том, что рабочим зарплату за прошедший месяц начисляют по формуле:

Заработная плата к начислению = Количество выпущенной продукции (работ/услуг) × Сдельная расценка за единицу продукции (работ/услуг).

Сдельную расценку за единицу продукции рассчитывают по формуле:

Сдельная расценка за единицу продукции = Часовая ставка работника в руб. / Часовая норма выработки в единицах продукции.

Норма выработки устанавливается каждой компанией самостоятельно и утверждается приказом руководителя. Часовая ставка утверждается в Положении об оплате труда. Кроме часовых ставок и норм выработки могут применяться и дневные. Это зависит от особенностей технологических процессов производства.

Сдельно-премиальная оплата

Сдельно-премиальная оплата труда рабочих формируется из двух составляющих — заработной платы за объем произведенной продукции и премии за достижение установленных показателей работы. Начисление сдельно-премиальной оплаты труда можно выразить следующей формулой:

Сдельно-премиальная зарплата к начислению = Прямая сдельная оплата + Премия за достижение показателей.

Показатели для премирования (соблюдение нормы выработки, норматива брака, потерь при выпуске продукции и т. д.) утверждает руководитель компании. Их фиксируют в Положении об оплате труда.

Компания может устанавливать размер премии как в виде процента от суммы зарплаты за объем продукции, так и в фиксированном размере.

Сдельно-прогрессивная оплата

Сдельно-прогрессивная оплата предусматривает, что сдельные расценки за произведенный объем продукции не остаются неизменными, а зависят от количества выпущенной в расчетном месяце продукции. Сумму сдельно-премиальной оплаты рассчитывают по формуле:

Сдельно-прогрессивная зарплата к начислению = Количество выпущенной продукции по норме выработки × Сдельная расценка за единицу продукции в рамках норматива + Количество выпущенной продукции сверх нормы выработки × Сдельная расценка за единицу продукции сверх норматива.

Если компания использует такую форму сдельной оплаты труда рабочих, они имеют возможность получить за дополнительный выпуск продукции дополнительную зарплату.

Аккордная оплата

Аккордную оплату труда чаще всего применяют, когда продукцию выпускает бригада рабочих. В этом случае на бригаду оформляют общее производственное задание. В нем определяют необходимый объем работ и сумму оплаты труда за его выполнение.

Эта сумма делится между работниками бригады пропорционально отработанному времени и/или установленному коэффициенту трудового участия. Поэтому формула начисления зарплаты одному рабочему при аккордной форме выглядит так:

Аккордная оплата труда сотрудника бригады = Сумма оплаты труда бригады / Количество часов, отработанных всей бригадой × Количество часов, отработанных сотрудником.

Если в компании применяется коэффициент трудового участия члена бригады, в формулу расчета дополнительно вводят умножение начисленной оплаты на этот коэффициент.

Косвенно-сдельная оплата

Косвенно-сдельную оплату труда используют для мотивации работников вспомогательных и обслуживающих производств, которые не участвуют в выпуске продукции, но обеспечивают работу производственного оборудования.

Косвенно-сдельную зарплату таких сотрудников начисляют по утвержденным в компании нормам в процентном отношении к сдельной зарплате основного производства. Так обеспечивается заинтересованность данной категории работников в бесперебойной работе производственного оборудования, выполнении норм выпуска продукции основным производством.

Заработок рабочего при сдельно-премиальной и сдельно-прогрессивной оплате труда

Зарплату работников сервисной службы устанавливают в процентах к зарплате рабочих того производства, которое они обслуживают. Это позволяет, например, заинтересовать наладчиков и ремонтников оборудования в его надежной работе, поскольку в результате на этом оборудовании будет произведено больше продукции.

Как правило, устанавливается для вспомогательных рабочих, которые заняты ремонтом и наладкой оборудования, другими видами обслуживания основных рабочих. Обычно заработок вспомогательного рабочего устанавливается как процент от зарплаты основных рабочих.

Тарифная СОТ самая распространённая, применяется и госорганами, и коммерческими организациями. В её основе лежит ранжирование заработной платы сотрудников в зависимости от их квалификации, стажа работы, приобретённых навыков, выработки, условий и характера труда. В государственных учреждениях применяется Единая тарифная сетка.

Работодатель, утверждая сдельно-премиальную форму оплаты труда, должен рассчитать расценки таким образом, чтобы при отработке нормы рабочего времени и выработке нормы продукции заработная плата работника была не ниже минимального размера оплаты труда по региону.

Потраченное время не оплачивается. Оплачивают только выполненный результат, единицу выпущенного товара или чего бы то ни было еще.

Сдельная зарплата применяется в том случае, когда результат профессиональной деятельности работника имеет какое-либо материальное выражение. Такая форма достаточно часто применяется на производстве. К примеру, сотрудник кондитерского цеха в один день может сделать 50 пирожных, а в другой день — 150. При такой разнице в результатах назначать работнику постоянный оклад нет смысла.

Расчет заработка рабочего при косвенно-сдельной оплате может производиться либо на основе косвенной расценки и количества изделий, изготовленных обслуживаемыми рабочими.

Работодатель в зависимости от характера хозяйственной деятельности с помощью заработной платы может повысить выработку и/или снизить издержки. Для этого надо выбрать рациональные системы оплаты труда.

Для получения косвенной расценки дневная тарифная ставка рабочего, оплачиваемого по косвенной сдельной системе, делится на установленную ему норму обслуживания и норму дневной выработки обслуживаемых рабочих.

Работодатель в зависимости от характера хозяйственной деятельности с помощью заработной платы может повысить выработку и/или снизить издержки. Для этого надо выбрать рациональные системы оплаты труда.

Простая сдельная система предусматривает оплату количества выпущенной продукции (объема выполненных работ или услуг) исходя из сдельных расценок, принятых в компании. Такие расценки определяют на единицу продукции того или иного вида.

И для работника, и для работодателя имеет значение не только итоговый размер заработка, но и порядок его формирования.

В организации применяются следующие сдельные расценки:

- раскрой штор «Офелия» – 50 руб. за погонный метр

- раскрой портьер «Аризона» – 60 руб. за погонный метр

В зависимости от специфики деятельности конкретной фирмы она может применять и другие системы оплаты труда.

Основные формы оплаты труда в рамках тарифной системы — сдельная и повременная. Разницы между ними заключается в способе учета трудозатрат: при сдельной системе учитывается количество продукции, произведенной работником, при повременной — отработанное время.

Оплата труда по расценкам (тарифам), которую принято называть сдельной, подразумевает начисление зарплаты производственному персоналу в зависимости от количества выпущенной в отчетном месяце продукции или объема выполненных работ.

Важно! Перед введением СПС оплаты труда в каждом индивидуальном случае нужно точно посчитать результат всех позитивных и негативных факторов, чтобы изменение в методе начисления оплаты были взаимовыгодны работникам и предприятию

Выходной или праздничный день при сдельной форме оплаты труда

Если сдельщик не присутствует в праздничный день на работе, то, соответственно, в это время он не может производит детали (оказывать услуги) по которым установлен месячный план. Получается, что его производительность страдает не по его вине. Этот момент регулируется 112 ст. ТК РФ. Здесь говорится о том, что на предприятии должны быть разработаны местные акты, обеспечивающие дополнительное вознаграждение сотрудников в дни праздников. Если на предприятии такой документ отсутствует, то при проверке трудовой инспекции это может быть расценено как серьёзное пренебрежение нормами права (в соответствии со ст. 5.21 КоАП РФ).

Величина оплаты за праздничные нерабочие дни определяется работодателем (при участии представителей профсоюза, кадровиков, экономистов и т.д.) и может представлять собой:

- твердую неизменную сумму;

- величину, рассчитанную исходя из среднего заработка сотрудника.

Для сдельщиков часто характерна посменная деятельность. Нередко бывает так, что рабочий день выпадает как раз на праздник. Тогда сдельные расценки в соответствии со 153 ст. ТК РФ возрастают как минимум в два раза. Но дополнительное вознаграждение, о котором шла речь выше, при этом не выплачивается.

Если по графику сотрудник-сдельшик трудится в праздник, его работа оплачивается по повышенным расценкам. Но на него не распространяется указанное в ТК РФ право на получение вместо этого дополнительного выходного дня в удобное ему время.

Пример 8. Фрезеровщик Иванов П.А. работает по графику 12 июня. Ему по прямой сдельной системе установлена цена за единицу продукции – 300 рублей. В праздничный день он произвел 20 деталей. Соответственно, они оплачиваются по увеличенному вдвое тарифу: 20*300*2 = 12 000 рублей (заработок за праздничный день).

Если бы по графику был бы не его день работы, за него он все равно получил бы дополнительное вознаграждение.

Региональные праздники (нерабочие выходные дни)

В структурных включениях РФ существуют и самобытные региональные праздники. Работа в эти дни оплачивается также, как было описано в предыдущем пункте.

Например, в 1 ст. Закона Республики Татарстан «О праздниках и памятных датах» установлены такие дополнительные выходные:

- 30 августа – день республики;

- 6 ноября – день республиканской Конституции;

- некоторые религиозные праздники.

Соответственно, если человек по графику выходит на работу в эти дни, его труд вознаграждается по двойным тарифам. Если же нет – он вправе рассчитывать на доп.вознаграждение.

Основные принципы сдельно-премиальной оплаты труда

1. Индивидуальность оплаты. При сдельно-премиальной оплате труда каждый работник получает вознаграждение в зависимости от своих индивидуальных результатов. Такая система стимулирует работника к более высокой эффективности в работе.

2. Прозрачность и объективность. Система сдельно-премиальной оплаты труда должна быть прозрачной и объективной. Критерии оценки работы и размер премии должны быть четко определены и понятны всем работникам.

3. Участие работников в установлении премиальных ставок. Работникам следует предоставить возможность участвовать в процессе установления премиальных ставок. Это позволит им быть более заинтересованными в достижении поставленных целей и повышении качества работы.

4. Комплексный подход. При установлении системы сдельно-премиальной оплаты труда необходимо учитывать все аспекты работы и индивидуальные особенности каждого работника. Система должна стимулировать не только количество, но и качество выполненной работы.

5. Постоянное обновление и корректировка. Система сдельно-премиальной оплаты труда должна быть гибкой и подвержена постоянной корректировке. В процессе работы могут возникать новые задачи и цели, которые также должны быть включены в систему оплаты.

6. Баланс между индивидуальной и коллективной оплатой

Важно грамотно балансировать систему сдельно-премиальной оплаты труда с системой коллективной оплаты. Обе системы должны существовать параллельно и дополнять друг друга для достижения наилучших результатов

7. Мотивация и поощрение. Основная цель сдельно-премиальной оплаты труда — мотивировать и поощрять работников. Премии должны быть достаточно значимыми и стимулировать работников к постоянному росту профессиональных навыков и результативности работы.

8. Работа на конкретные цели. Успешная система сдельно-премиальной оплаты труда строится на установлении конкретных целей, которые должны быть достижимыми. Работникам должны быть предоставлены четкие и понятные ориентиры, к которым они могут стремиться.

9. Постоянный контроль и обратная связь. Важную роль в системе сдельно-премиальной оплаты труда играет постоянный контроль и обратная связь. Работники должны получать информацию о своих результатах работы и знать, как они могут улучшить свою эффективность.

10. Мотивация команды. Работа в команде и совместная цель должны быть активно поддерживаемыми в системе сдельно-премиальной оплаты труда. Мотивирование не только индивидуальных результатов, но и успехов всей команды может повысить эффективность и уровень мотивации каждого работника.