Выгрузка УПД реализации в xml ФНС для загрузки в ЭДО: Диадок, СБИС, Такском, КОРУС, Астрал и прочие. Обработка на управляемых формах для БП 3.0, УНФ 1.6 / 3.0, УТ 11.4 / 11.5, КА 2, ERP 2 (Приказ ФНС №820 от 19.12.2018, 736 от 12.10.2020)

Выгрузка УПД, товарной накладной ТОРГ-12, акта, счета-фактуры по реализации (в БП сч-ф на аванс) в xml-файл в формате ФНС приказ 820 от 19.12.2018.

Выгрузка УКД и корректировочного счета-фактуры в xml-файл в формате ФНС приказ 736 от 12.10.2020.

Выгрузка товарной накладной в xml-файл ФНС приказ 551 от 13.11.2015, редакция 08.04.2019.

Выгрузка акта приемки-сдачи работ (услуг) в xml-файл ФНС приказ 552 от 13.11.2015, редакция 08.04.2019.

Добавлена выгрузка счетов на оплату по документам ЗаказПокупателя (в УНФ), ЗаказКлинета (в УТ / КА / ERP), СчетНаОплатуПокупателю (в БП).

10800 руб.

426

Проверка качества и комплектации продукции

Помимо отчетности по использованию давальческих материалов, особое внимание ведется на проверке качества и комплектации продукции. В соответствии с законодательной базой, наши цеха обязаны обеспечить высокое качество товаров и точное соответствие заказу

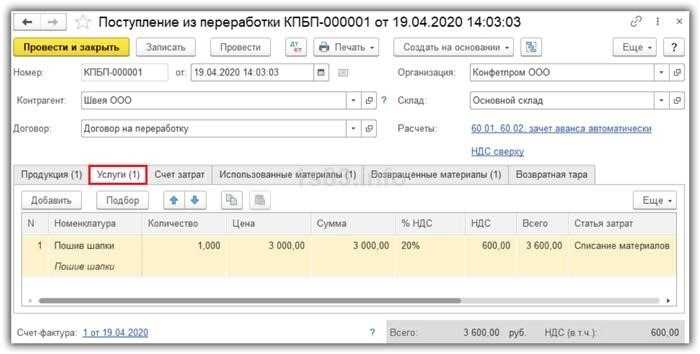

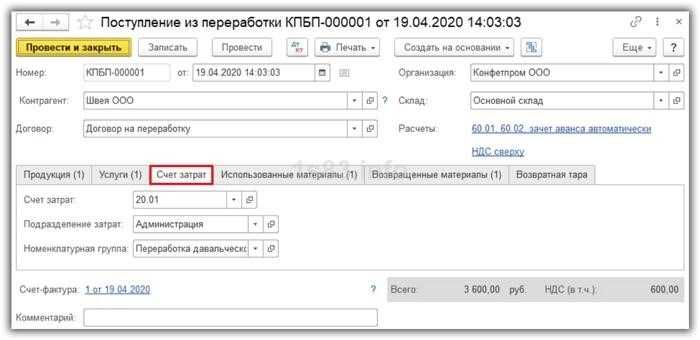

При передаче давальческих материалов в производство взаимодействуем с рабочими 1С, где вносим все необходимые данные по давальческому материалу, такие как требование-накладная, элементы заполнения, себестоимость, расчет обмена и т.д.

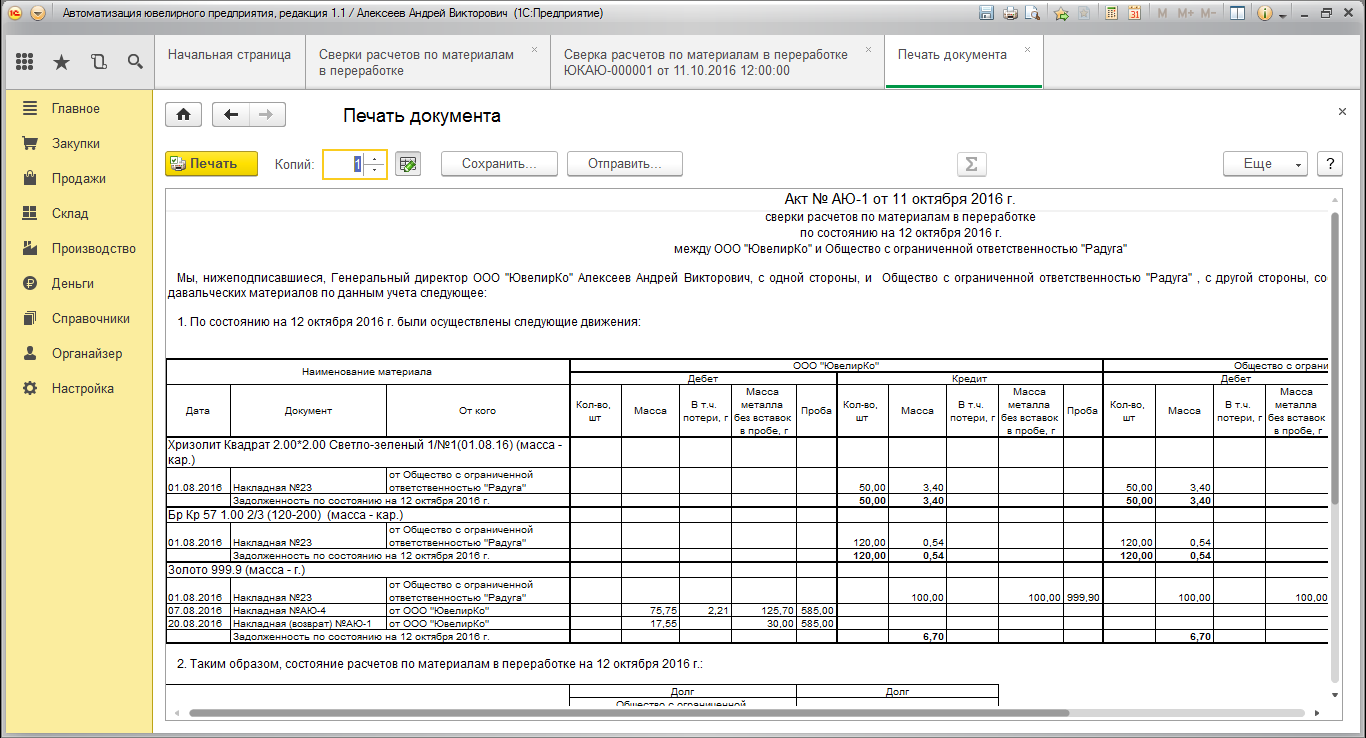

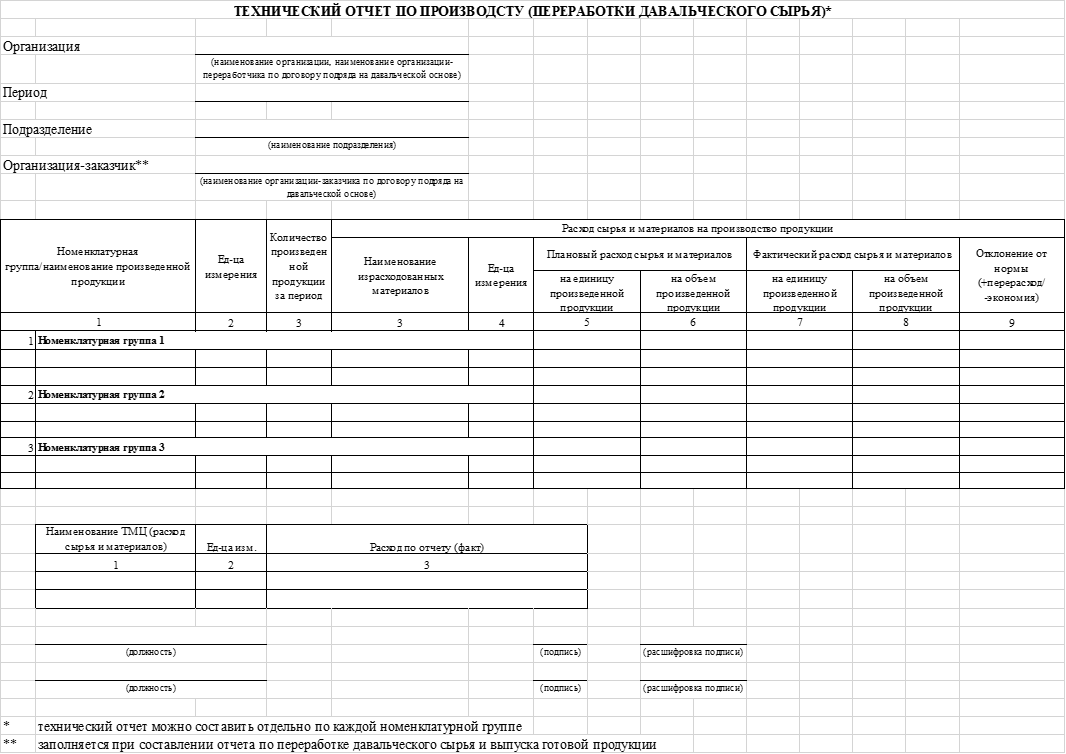

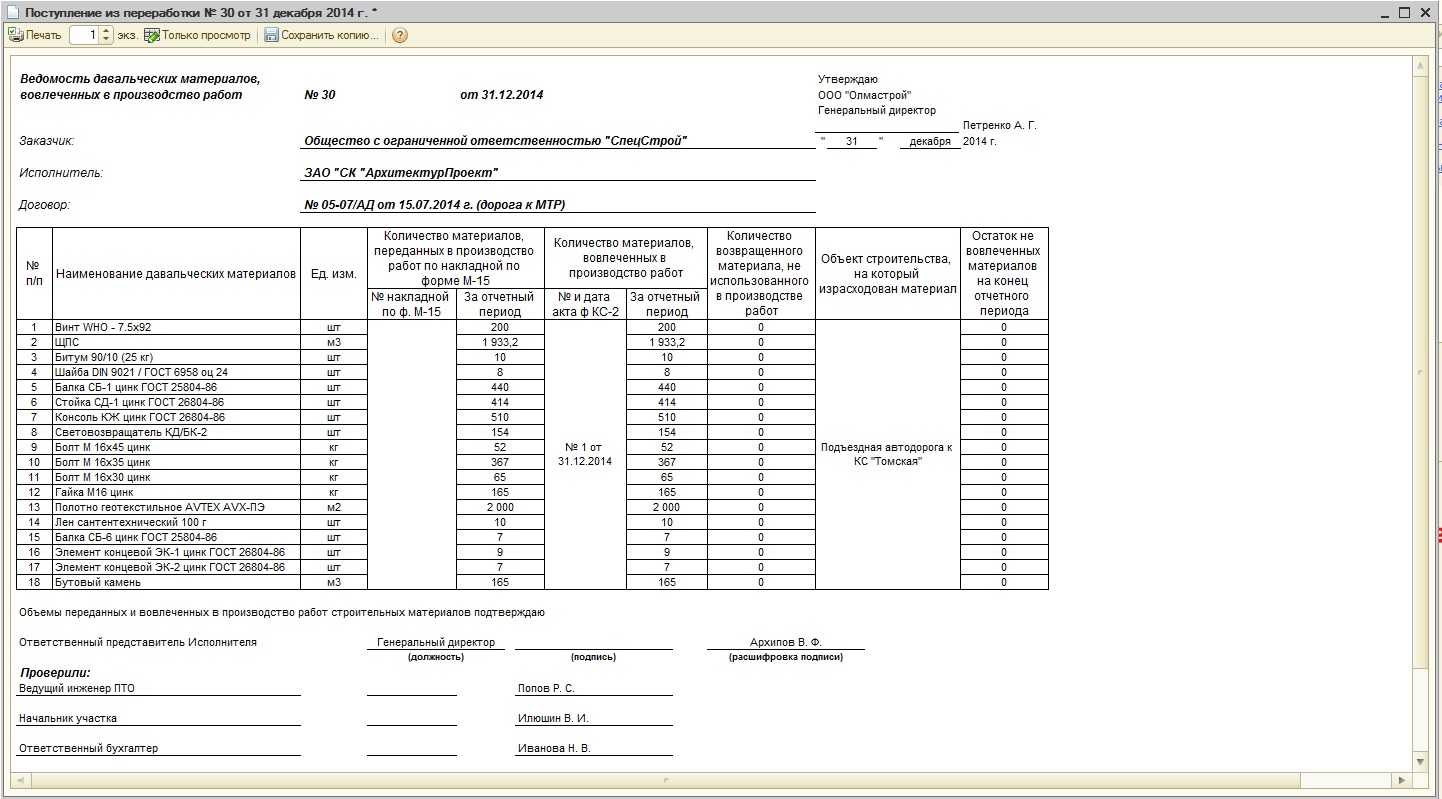

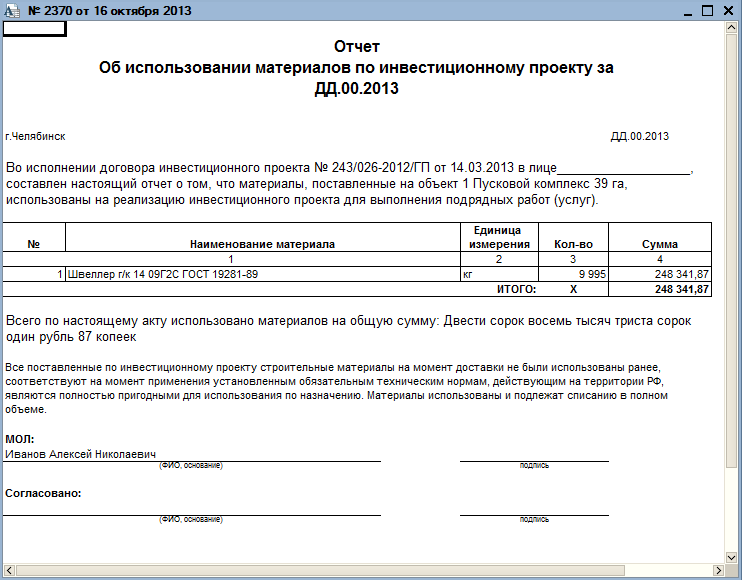

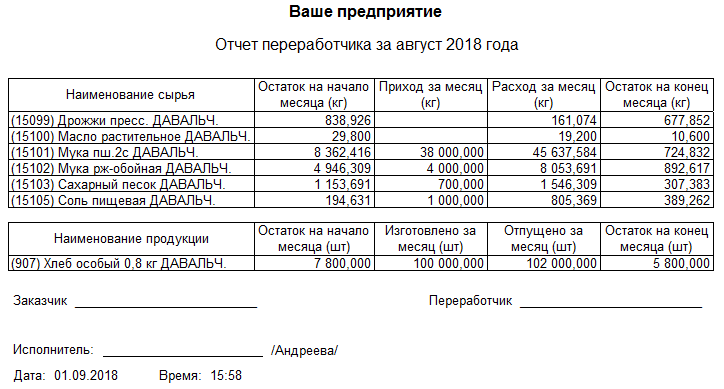

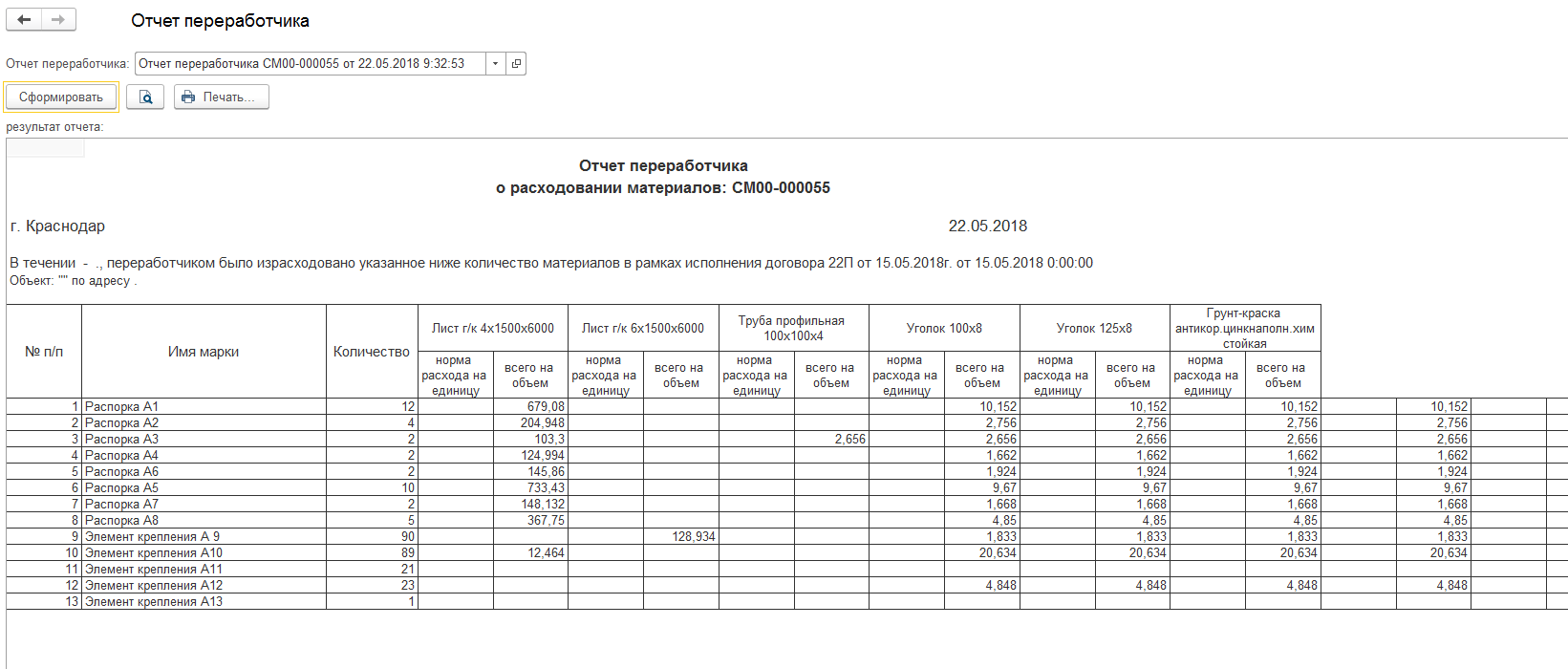

Документ «Отчет об использовании давальческих материалов» является основным сервисным отчетом для проверки качества и комплектации продукции. В нем отчитываемся о фактах передачи давальческого материала, расходе сырья, возврате и других операциях. Возможна реализация данного отчета в ФГИС «Меркурий», где отчет представляется в виде сервисного отчета по давальческим материалам.

При проверке качества и комплектации продукции нашим заказчиком, мы предоставляем ему «Отчет об использовании давальческих материалов». Данный отчет состоит из базы 1С и пяти конфигураций, в которых содержатся все факты и операции по давальческим материалам. В отчете также указывается информация о бухгалтерском учете и расширение сведений о давальческих материалах.

Форма отчет об использовании давальческих материалов образец

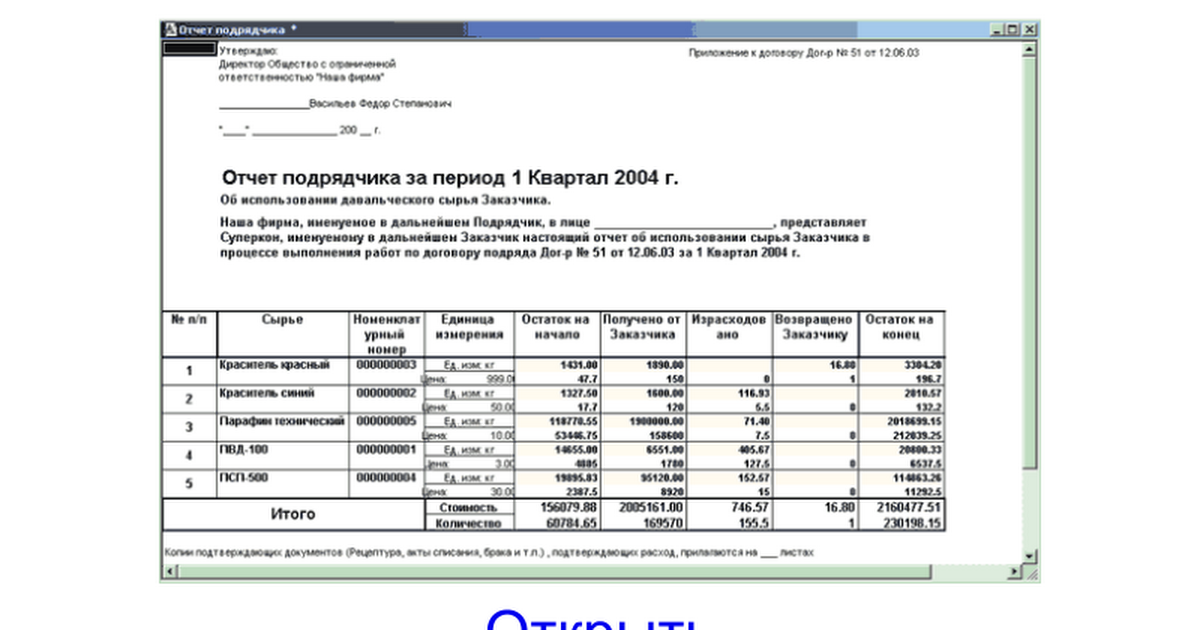

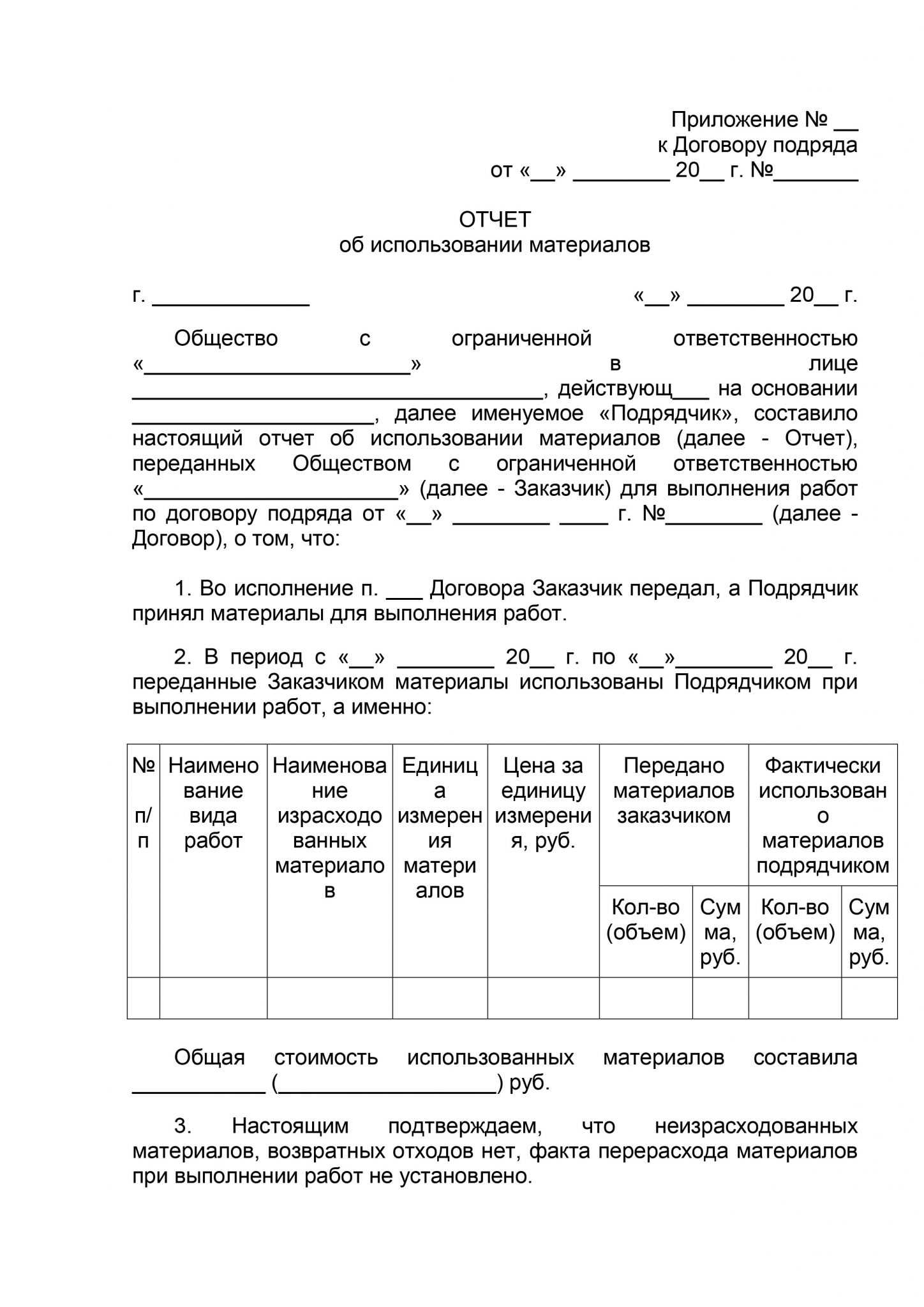

Заказчиком материалы использованы Подрядчиком при выполнении работ, а именно: ¦ N ¦Наименование¦Наименование¦ Еди- ¦ Цена ¦Передано¦Фактически¦ ¦¦ вида работ ¦ израсходо- ¦ ница ¦за¦материалов¦ использовано ¦ ¦¦¦ванных¦ изме-¦ еди- ¦заказчиком¦материалов¦ ¦¦¦ материалов ¦ рения¦ ницу ¦¦подрядчиком ¦ ¦¦¦¦ мате-¦ изме-+ + + ¦¦¦¦риалов¦рения,¦ коли- ¦сумма,¦ коли- ¦сумма,¦ ¦¦¦¦¦ руб. ¦ чество¦ руб. ¦ чество¦ руб. ¦ ¦¦¦¦¦¦(объем)¦¦(объем)¦¦ + + + + + + + + + + ¦¦¦¦¦¦¦¦¦¦ + + + + + + + + + + ¦¦¦¦¦¦¦¦¦¦ + + + + + + + + + + ¦¦¦¦¦¦¦¦¦¦ + + + + + + + + + + ¦Итог¦¦¦ + + + + Общая стоимость использованных материалов для выполнения работ составила руб. (прописью) 3. Настоящим подтверждаем, что неизрасходованного количества материалов, возвратных отходов, а также факта перерасхода материалов при выполнении работ не установлено.

4.Методических указаний, утв. Приказом Минфина от 28.12.2001 № 119н). Как ведется бухгалтерский учет давальческого сырья, мы рассказывали в нашей консультации.

А что понимается под отчетом об израсходованных материалах заказчика (давальческих материалах)? Расскажем об этом в нашей консультации и приведем для отчета о расходе давальческих материалов образец его заполнения. Обязателен ли отчет по давальческим материалам? Когда речь идет о давальческих материалах, подразумевается, что между сторонами заключен договор подряда (ст.

702

Внимание

ГК РФ). Соответственно, сторона, получившая в работу давальческие материалы, именуется подрядчиком. Гражданское законодательство требует, чтобы подрядчик использовал предоставленные заказчиком материалы экономно и расчетливо, а после окончания работ представил отчет об израсходованных материалах.

Соглашение о переработке

Здесь можно выделить две основные стороны — это давалец сырья и переработчик. Первый сохраняет за собой роль собственника. Подрядчик же берет на себя обязательство относительно выполнения определенной работы и своевременной сдачи его заказчику. В обмен на свою помощь он получает некоторую сумму.

Давальческое сырье — это материал, передаваемый для переработки другому предприятию в целях придания ему тех или иных свойств. Как только оно будет должным образом обработано, организация, которая передавала материал на обработку, получает соответствующий отчет.

В этом документе указано количество материалов, которые пошли в расход, данные о произведенной продукции и отходах, сформированных во время деятельности переработчика.

Также обязательной является передача акта приема-передачи выполненных работ. Здесь можно найти сведения о списке проделанных манипуляций и окончательной стоимости работы. При приеме готовой продукции оформляется специальная накладная. Себестоимость такой продукции формируется на основе цены материалов и стоимости работы. Также она включает в себя расходы по оплате:

- посредника;

- транспортировки материала;

- командировочных;

- общехозяйственных и общепроизводственных расходов.

Порядок формирования себестоимости обязательно указывается в соответствующей документации.

Передача продукции заказчику

Создайте документ Передача товаров вид операции Передача продукции заказчику в разделе Производство — Переработка — Передача продукции заказчику — кнопка Создать.

Укажите в шапке документа:

- Контрагент — заказчик по договору переработки, выбирается из справочника Контрагенты;

- Договор — договор с заказчиком;

- Склад — склад, с которого передается продукция.

Укажите на вкладке Товары:

- Номенклатура — наименование продукции, выбирается из справочника Номенклатура;

- Количество — количество передаваемой продукции.

Документ не формирует проводок: он служит для формирования печатных форм. По кнопке Печать можно распечатать бланк, утвержденный учетной политикой в качестве документа для передачи продукции заказчику:

- накладную на отпуск материалов на сторону (М-15),

- транспортную накладную,

- товарно-транспортную накладную (1-Т),

- товарную накладную (ТОРГ-12),

- универсальный передаточный документ (УПД).

Раздельный учет

Все моменты, касающиеся производственного процесса, записываются у организации, перерабатывающей материалы. Если эта компания, помимо прочего, производит товары из собственного сырья, ей следует вести раздельный учет по различным видам финансовых затрат. Объясняется такая необходимость тем, что надлежит вести учет операций по производству изделий из давальческого сырья и своего собственного.

Все моменты, касающиеся производственного процесса, записываются у организации, перерабатывающей материалы. Если эта компания, помимо прочего, производит товары из собственного сырья, ей следует вести раздельный учет по различным видам финансовых затрат. Объясняется такая необходимость тем, что надлежит вести учет операций по производству изделий из давальческого сырья и своего собственного.

Когда будут передаваться материалы в переработку, право собственности на них будет сохраняться за компанией, заказавшей соответствующие услуги. Получается, что переработчик не имеет права указывать на собственном балансе переданное в распоряжение имущество. Финансовые затраты, которые несет переработчик, фиксируются на счетах учета затрат на производство. В первую очередь это:

- цена на собственные материалы;

- общепроизводственные и общехозяйственные расходы;

- зарплата работников.

Образец отчета об использовании давальческих материалов

Для проведения учета и отчетности по давальческим материалам в соответствии с законодательными условиями необходимо заполнить документ «Отчет об использовании давальческих материалов». В этом документе указываются все факты расходования и возврата давальческих материалов, а также обмен и обслуживание давальческих материалов.

Документ «Отчет об использовании давальческих материалов» доступен в системе 1С:УНФ 8.3 и служит для учета и контроля процесса использования давальческих материалов. Заполнение данного документа обязательно для всех предприятий, занимающихся переработкой и производством товаров.

Пример отчета об использовании давальческих материалов:

| Наименование материала | Количество | Себестоимость |

|---|---|---|

| Материал 1 | 10 | 1000 руб. |

| Материал 2 | 5 | 500 руб. |

В данном примере указаны основные данные о расходовании давальческих материалов. Документ должен быть оформлен в соответствии со стандартами и правилами бухгалтерского учета. В него необходимо внести данные о каждом использованном давальческом материале: наименование, количество и себестоимость.

При заполнении документа «Отчет об использовании давальческих материалов» следует обратить внимание на некоторые нюансы. В первую очередь, необходимо учесть требование обязательной оформленности данного отчета

Также важно правильно заполнить данные о каждом давальческом материале. Возможны случаи обмена давальческих материалов, а также их обслуживания или возврата

Документ «Отчет об использовании давальческих материалов» становится основой для расчета себестоимости продукции или услуг, произведенных с использованием давальческих материалов. Также он может быть использован для анализа эффективности использования давальческих материалов в рамках конкретного цеха или общего бизнеса.

Все данные о расходовании и обмене давальческих материалов следует фиксировать в документе «Отчет об использовании давальческих материалов». Такой подход позволяет обеспечить точность учета и оптимизировать процесс использования давальческих материалов в рамках предприятия.

Целью разработки данного образца отчета об использовании давальческих материалов является автоматизация процесса заполнения документа и обеспечение его соответствия законодательным требованиям. Программное обеспечение 1С:УНФ 8.3 и сервисный центр «Меркурий» предоставляют возможность использовать этот образец для учета и отчетности по давальческим материалам.

Использование цифровой платформы 1С:УНФ 8.3 и приложений «1С:УНФ 8.3» позволяет оптимизировать процесс учета и отчетности по давальческим материалам, а также расширить возможности использования документа «Отчет об использовании давальческих материалов».

Согласование сроков и условий передачи

При использовании давальческих материалов в процессе производства и переработки необходимо соблюдать определенные сроки и условия передачи. Это позволит эффективно управлять расходованием материалов и отражение их в цифровой отчетности.

Во-первых, передачу давальческих материалов необходимо оформить правильно в бухгалтерском и производственном учете. Для этого следует заполнить специальный документ – акт по передаче материала. В нем указываются все необходимые данные о материалах, их количестве и характеристиках.

Важно обратить особое внимание на расчет себестоимости материалов. Для этого необходимо знать среднюю весовую базу материала и проводить расчеты приложениями к документу. Это позволит точно определить стоимость использованных материалов в процессе переработки

Это позволит точно определить стоимость использованных материалов в процессе переработки.

Документ по передаче давальческих материалов также должен содержать согласование с заказчиком важных условий и нюансов, связанных с процессом переработки. В нем можно указать, например, особенности производства, необходимые требования к материалам или условия возврата остатков после переработки.

Для более удобного подсчета и учета давальческих материалов, рекомендуется использовать комплексную автоматизацию бизнеса. В такой системе все элементы переработки материалов и товаров будут учтены. Например, можно использовать программный комплекс «Меркурий», который позволяет отчитываться по каждому рабочему месту и смене, а также проводить учет операций по переработке материалов.

Однако, необходимо учитывать, что согласование сроков и условий передачи давальческих материалов является обязательной процедурой в соответствии с законодательной базой

Поэтому при оформлении документов на переработку материалов обязательно взять во внимание все необходимые правила и заполнить документы в соответствии с ними

Таким образом, согласование сроков и условий передачи давальческих материалов является важным этапом в процессе переработки. Правильное оформление документа и учет всех необходимых элементов позволит осуществить переработку материалов эффективно и с минимальными потерями.

Как учесть возврат материалов и провести взаимозачет

Возможна такая ситуация. Заказчик уклоняется от приемки неиспользованных давальческих материалов, чтобы снизить стоимость выполненных работ или взыскать с подрядчика стоимость материалов. Это может привести к спору по поводу взыскания стоимости материалов.

У судей единого мнения нет. Одни считают, что заказчик не вправе требовать от подрядчика деньги за материалы, если не заявлял об уменьшении цены работы или о возврате давальческих материалов (постановление ФАС Московского округа от 07.06.2012 по делу № А40-108526/10-8-978). Другие — что стоимость невозвращенных материалов можно взыскать с подрядчика как неосновательное обогащение (постановление Арбитражного суда Уральского округа от 06.04.2017 № Ф09-1419/17 по делу № А76-27720/2015).

Чтобы избежать проблем, закрепите в договоре порядок возврата неиспользованных материалов. Например, «подрядчик возвращает неиспользованные материалы по договору подряда в течение 10 рабочих дней с момента сдачи работ и принятия отчета об использовании материалов».

Стоимость неизрасходованных материалов, которые подрядчик не вернул и не оплатил заказчику, признается внереализационным доходом как безвозмездно полученное имущество (п. 8 ст. 250 НК). Заказчик обязан начислить и уплатить НДС с безвозмездно переданных материалов, но к вычету принять налог не получится (ст. 39, подп. 1 п. 1 ст. 146 НК, письмо Минфина от 27.07.2012 № 03-07-11/197).

Если договор подряда предусматривает порядок зачета неиспользованных давальческих материалов в счет оплаты строительных работ, действуют такие правила.

Учет у заказчика. Заказчик реализует подрядчику остаток материалов по товарной накладной № ТОРГ-12 и счету-фактуре. Выручка у заказчика признается доходом (п. 1 ст. 249 НК). НДС исчисляется исходя из цен реализации (п. 2 ст. 154 НК). Себестоимость реализованных материалов учитывается в расходах (подп. 2 п. 1 ст. 268 НК).

Учет у подрядчика. Подрядчик реализует строительные работы и их стоимость включает в базу по НДС без учета стоимости давальческих материалов (п. 5 ст. 154 НК).

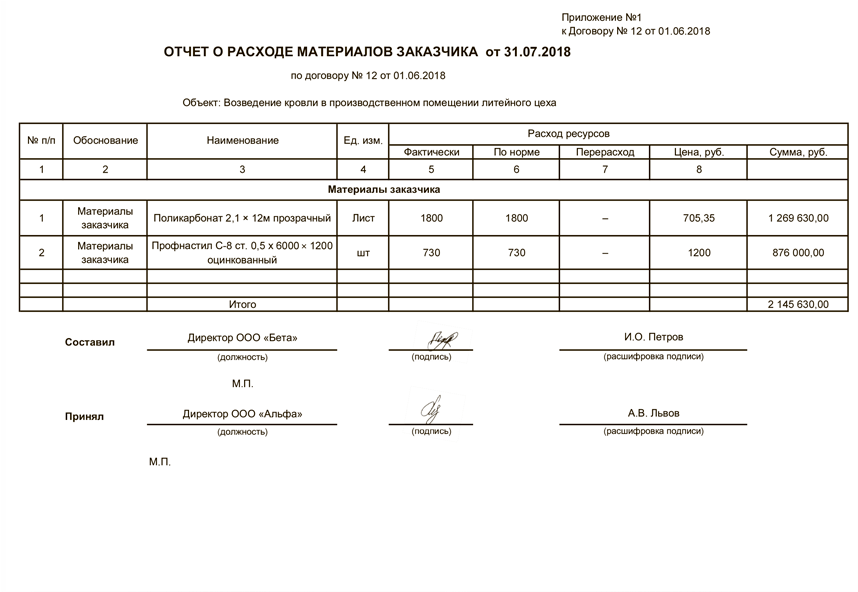

Пример 2. Как зачесть стоимость остатка материалов

Воспользуемся условиями примера 1. ООО «Бета» сдает ООО «Альфа» работы и передает акт № КС-2 на 876 000 руб., в том числе НДС — 133 627,12 руб. Компания получает отчет об использовании материалов на 1 985 612 руб. Остаток с учетом недостачи — 141 074 руб. (2 145 630 — 18 944 — 1 985 612). По договору неиспользованные материалы включаются в счет оплаты работ по себестоимости.

Таблица. Проводки у заказчика

|

№ п/п |

Дебет |

Кредит |

Сумма, руб. |

|

|---|---|---|---|---|

|

1 |

Приняты работы от ООО «Бета» (по акту № КС-2 и справке № КС-3) |

08.03 |

60.01 |

742 372,88 |

|

2 |

Выделен входной НДС по работам |

19.01 |

60.01 |

133 627,12 |

|

3 |

Принят к вычету входной НДС |

68.02 |

19.01 |

133 627,12 |

|

4 |

Списаны давальческие материалы на объект ОС на основании отчета подрядчика |

08.03 |

10.07 |

1 985 612 |

|

5 |

Реализован подрядчику остаток давальческих материалов с НДС |

62.01 |

90.01 |

166 467,32 |

|

6 |

Начислен НДС (141 074 ₽ Î 18%) |

90.03 |

68.02 |

25 393,32 |

|

7 |

Списана себестоимость материалов |

10.08 |

10.07 |

141 074 |

|

90.02 |

10.08 |

141 074 |

||

|

8 |

Проведен зачет требований |

60.01 |

62.01 |

166 467,32 |

|

9 |

Получен окончательный расчет |

60.01 |

51 |

709 532,68 |

Таблица. Проводки у подрядчика

|

№ п/п |

Дебет |

Кредит |

Сумма, руб. |

|

|---|---|---|---|---|

|

1 |

Реализованы строительные работы ООО «Альфа» |

62.01 |

90.01 |

876 000 |

|

2 |

Начислен НДС с реализации |

90.03 |

68.02 |

133 627,12 |

|

3 |

Списана себестоимость работ |

90.02 |

20 |

645 541,65 |

|

4 |

Списаны давальческие материалы |

003.2 |

1 985 612 |

|

|

5 |

Отражены неиспользованные давальческие материалы |

003.1 |

003.2 |

141 074 |

|

003.1 |

147 074 |

|||

|

6 |

Приняты к учету материалы, реализованные заказчиком |

10.08 |

60.01 |

141 074 |

|

7 |

Выделен НДС по материалам |

19.03 |

60.01 |

25 393,32 |

|

8 |

Принят к вычету входной НДС |

68.02 |

19.03 |

25 393,32 |

|

9 |

Зачтены взаимные требования |

60.01 |

62.01 |

166 467, 32 |

|

10 |

Получен окончательный расчет |

51 |

62.01 |

709 532,68 |

Прежде всего, следует заметить, что если организация-переработчик, наряду с переработкой давальческого сырья осуществляет производство продукции из собственного сырья и ее реализацию, она обязательно должна организовать раздельный учет. Это требование вытекает из принципиально различного отражения в бухгалтерском учете операций по производству продукции из собственного и из давальческого сырья.Так как при передаче сырья или материалов в переработку, право собственности на указанное имущество сохраняется за давальцем, то переработчик не вправе отражать полученное имущество на своем балансе.В соответствии с Планом счетов бухгалтерского учета, для учета сырья и материалов, переданных в переработку на давальческой основе, предусмотрен забалансовый счет 003 «Материалы, принятые в переработку».

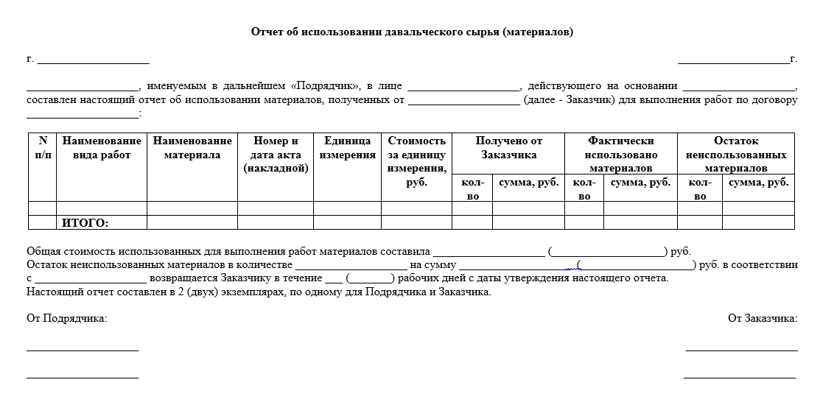

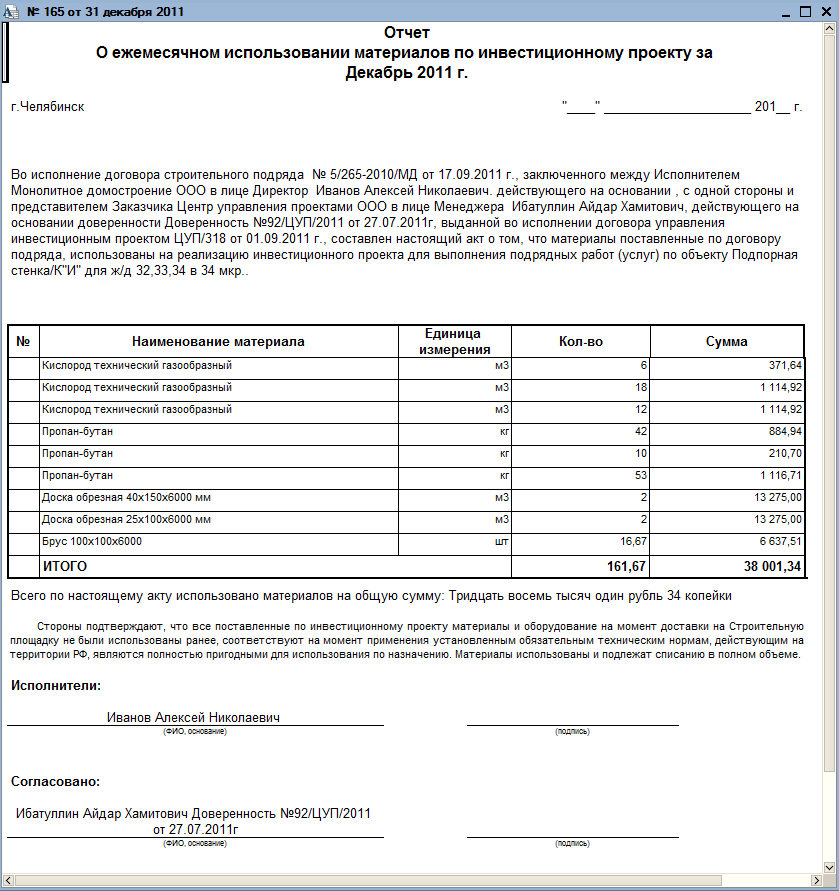

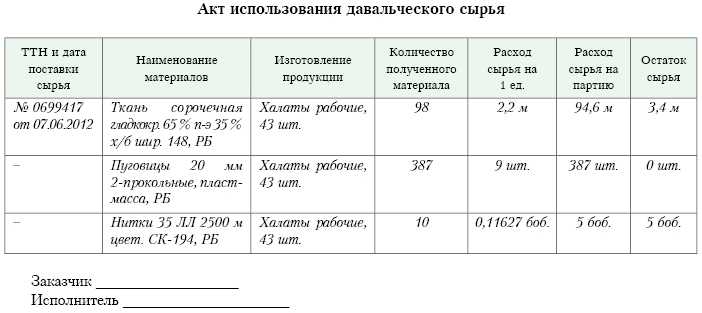

Отчет об использовании давальческого сырья: образец

Правила заключения договора подряда регламентированы ст. 702 ГК РФ. Сырье для переработки или выполнения строительных, ремонтных и т.п. работ может быть закуплено подрядчиком или заказчиком. На кого будут возложены функции по поиску и покупке материалов, необходимых для выполнения задания, должно быть указано в договоре. Если материалы предоставляются подрядчику заказчиком, эта группа сырья должна быть отражена в учете обеих сторон обособленно от других активов.

Риски, связанные с порчей сырьевых ресурсов, могут быть возложены на:

заказчика, который закупил материалы (до момента передачи ее исполнителю работ);

подрядчика, если материальные ценности были предоставлены заказчиком и приняты исполнителем для реализации поставленных задач.

ГК РФ в ст. 713 предписывает подрядчику экономно расходовать полученные от заказчика ресурсы. Если после завершения работы над заказом остались неиспользованные материалы, законодательно предусмотрено два варианта дальнейших действий:

оставшееся сырье передается заказчику;

ресурсы остаются в распоряжении подрядной организации с переходом права собственности на них, но на условиях корректировки цены оказанных услуг в сторону уменьшения.

Составление отчета об использовании материалов является обязанностью подрядчика (ст. 713 ГК РФ). Этот документ позволяет уточнить себестоимость услуг, определить размер экономии или перерасхода по материальным ценностям, вывести объективный размер скидки на выполненные работы, если остаток материалов был передан в постоянное распоряжение подрядной структуре.

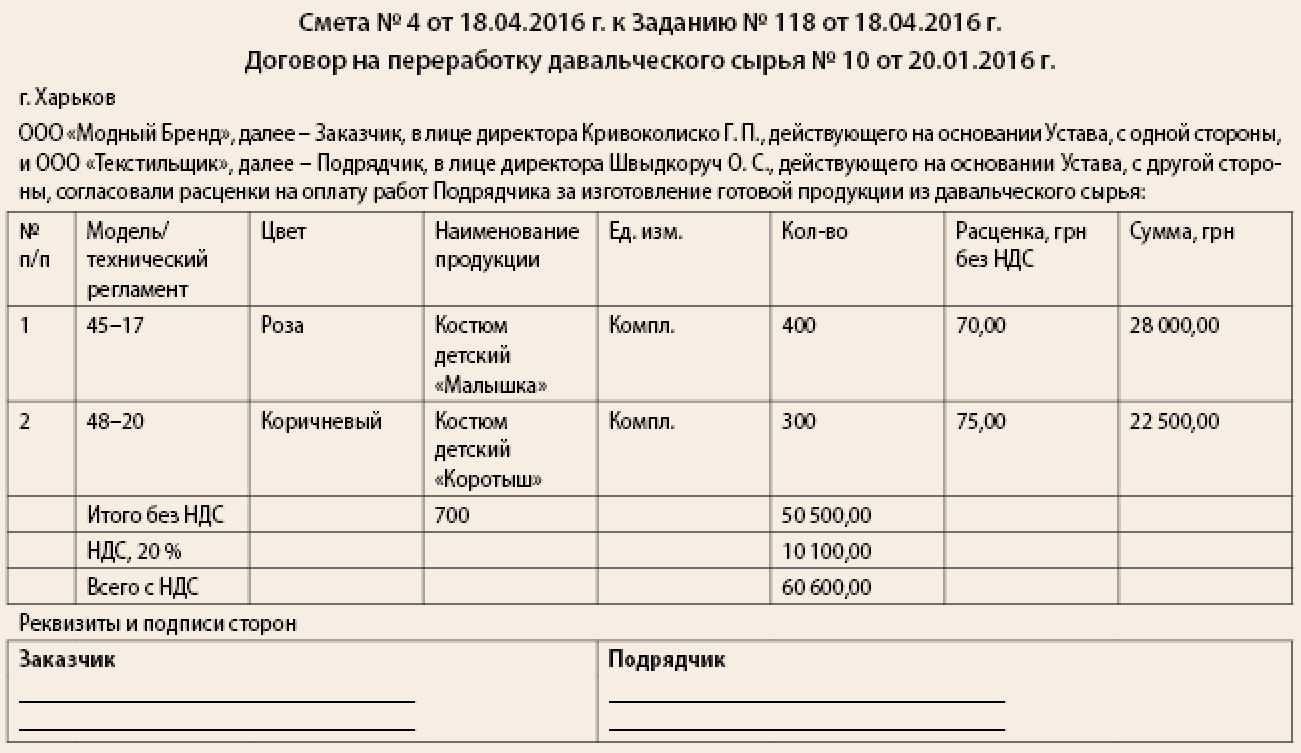

Отчет об использовании давальческих материалов составляется по шаблону, который разрабатывается субъектами хозяйствования самостоятельно. Образец бланка согласовывается сторонами сделки и фиксируется в приложениях к договору подряда.

Давальческое сырье не отражается в акте приемки КС-2, так как оно не относится к собственным затратам подрядчика и не подлежит дополнительной оплате заказчиком. На основании сформированного подрядной организацией отчета давальческое сырье списывается в расходную базу.

реквизиты, идентифицирующие договор подряда, по которому производились работы и составлена отчетность;

информация, отражающая основные данные о заказчике и подрядной структуре;

период, на протяжении которого сырье находилось во временном распоряжении подрядчика;

перечень полученных от заказчика материалов;

отнесение конкретных материалов к видам произведенных работ;

детальная расшифровка по объемам расхода сырья по каждому направлению рабочих операций и его остатков/перерасхода;

единицы измерения материалов и цены.

В отчете должны присутствовать данные о фактически имеющихся у подрядчика материалах заказчика и о количестве использованных ценностей. В завершающей части бланка приводится расшифровка по совокупной стоимости израсходованного давальческого материала. Если у исполнителя заказа имеются дополнительные комментарии по образовавшейся экономии или перерасходу, они могут быть зафиксированы в отчете.

Итоговый документ оформляется в двух экземплярах – один остается у подрядчика, второй передается заказчику для удостоверения объема издержек. Если к отчету прилагаются какие-либо подтверждающие документы, из которых видно как расходовалось сырье и на какие цели, количество приложений фиксируется в нижней части страницы отчета. Завершающий блок документа – подписи участников сделки.

Прежде всего, следует заметить, что если организация-переработчик, наряду с переработкой давальческого сырья осуществляет производство продукции из собственного сырья и ее реализацию, она обязательно должна организовать раздельный учет. Это требование вытекает из принципиально различного отражения в бухгалтерском учете операций по производству продукции из собственного и из давальческого сырья.Так как при передаче сырья или материалов в переработку, право собственности на указанное имущество сохраняется за давальцем, то переработчик не вправе отражать полученное имущество на своем балансе.В соответствии с Планом счетов бухгалтерского учета, для учета сырья и материалов, переданных в переработку на давальческой основе, предусмотрен забалансовый счет 003 «Материалы, принятые в переработку».

Какие бумаги оформить

Когда оформляете операции с давальческими материалами, в документах надо сделать специальные оговорки. Иначе инспекторы на проверке могут заявить, что бухгалтер исказил отчетность.

Договор. В договоре подряда нужно отразить условия о передаче подрядчику, использовании, возврате давальческих материалов, порядке расчетов. Можно оформить отдельный договор на передачу давальческих материалов и указать все эти условия в нем.

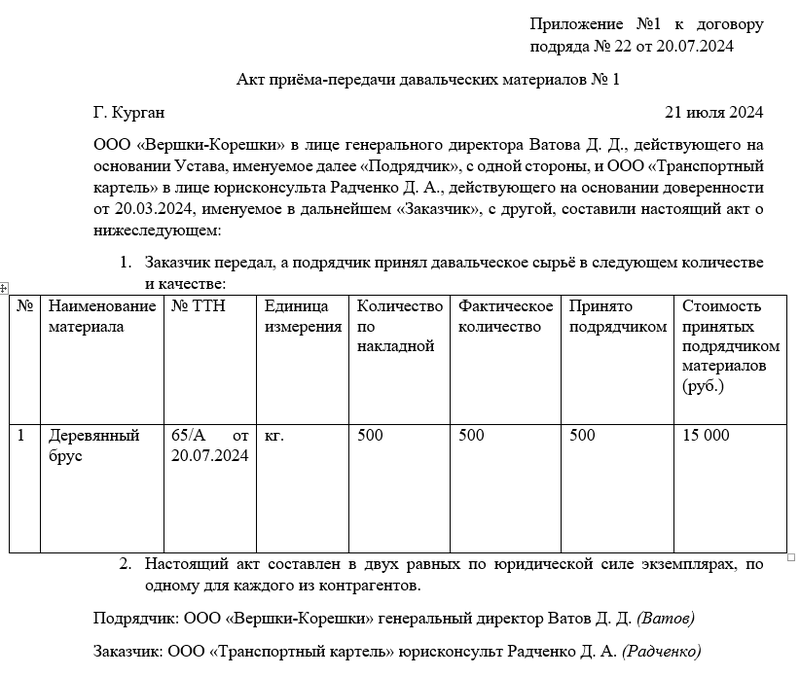

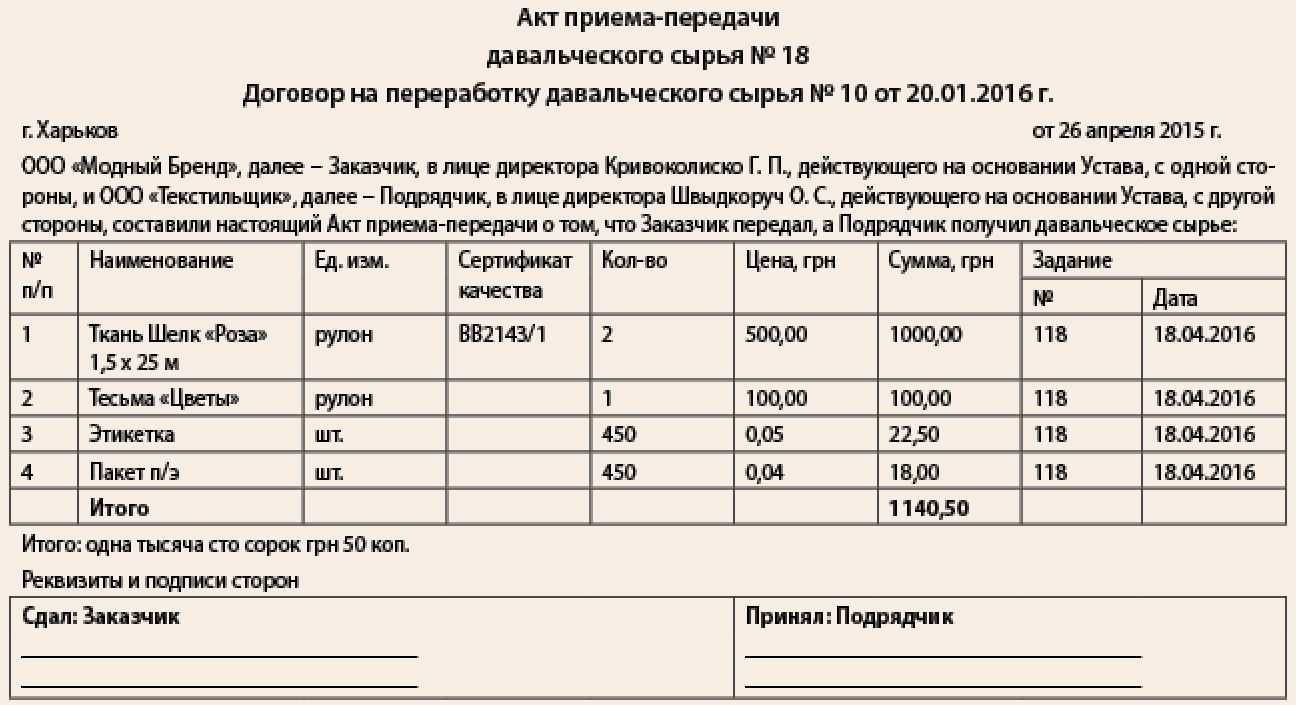

Акт приема-передачи и накладная. В актах приема-передачи материалов, формах № М-15 «Накладная на отпуск материалов на сторону», № М-4 «Приходный ордер» нужно указать: «На давальческих условиях по договору №…. от ….». Образец 1.

Образец 1. Накладная на отпуск материалов на сторону

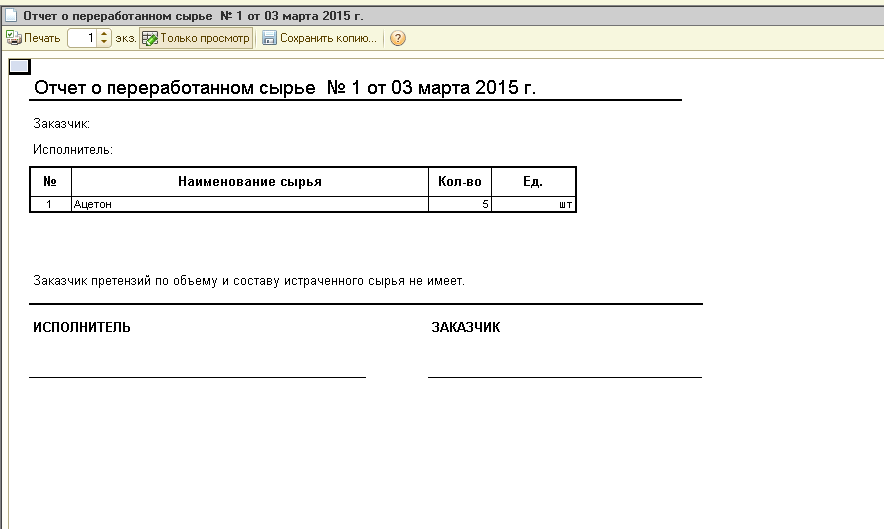

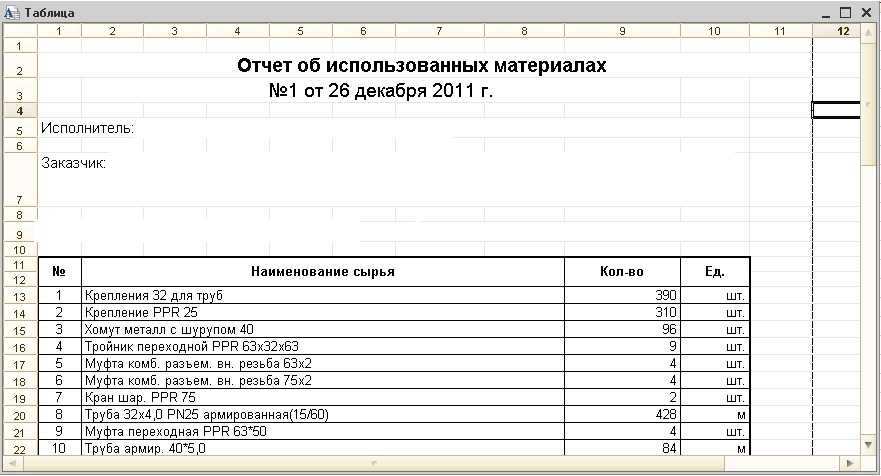

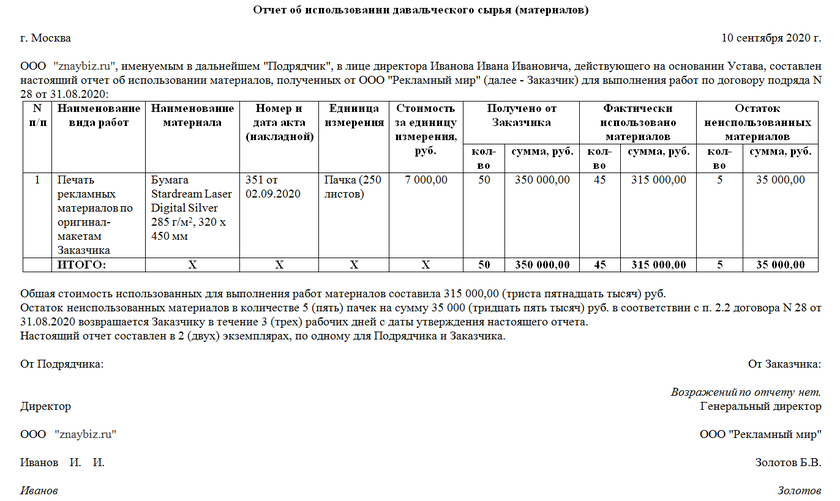

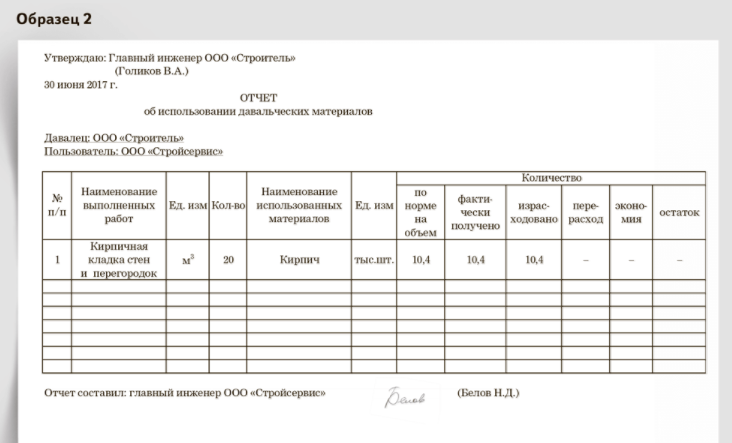

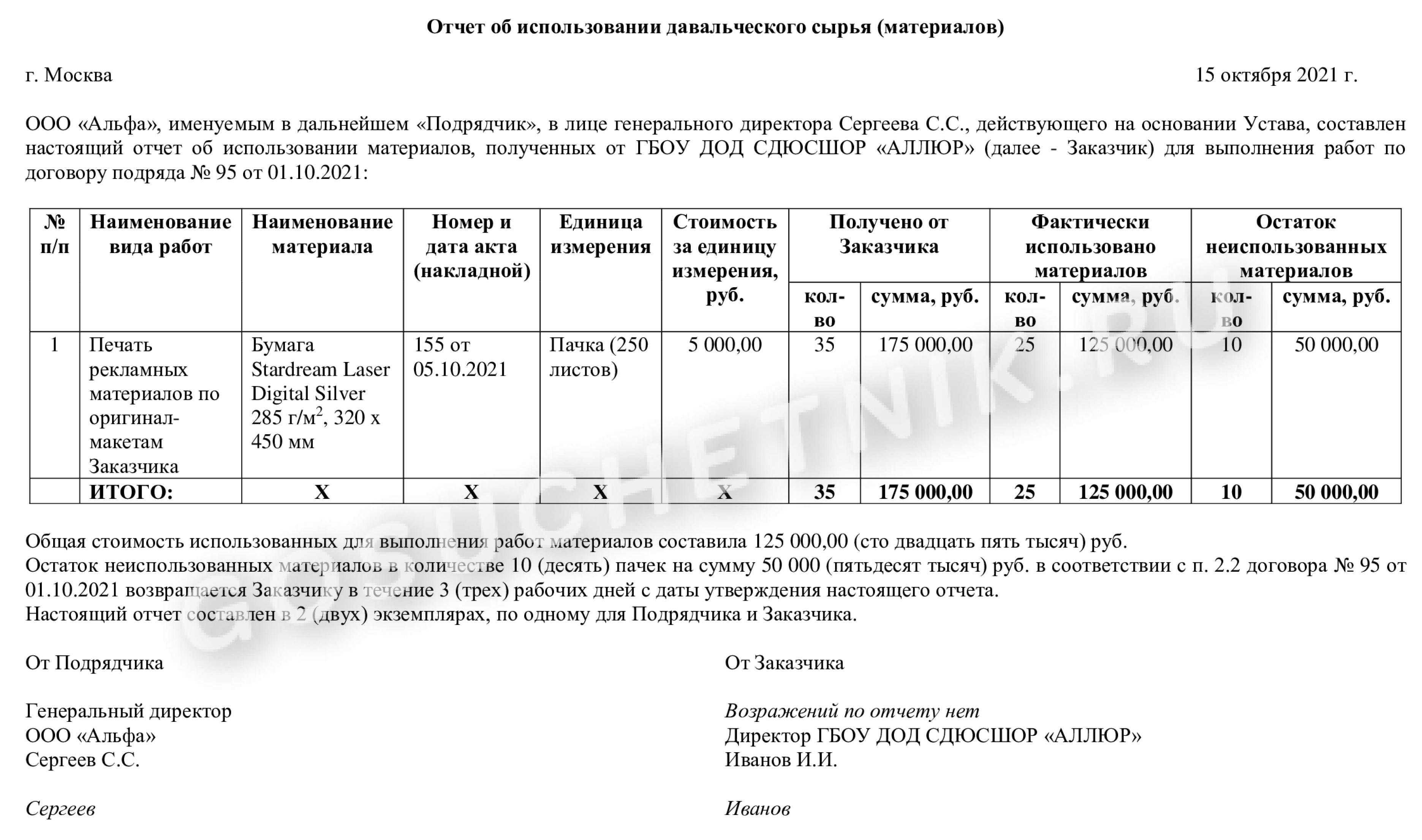

Отчет об использовании материалов. Унифицированной формы нет. Подрядчик должен разработать ее самостоятельно и утвердить в учетной политике. Чтобы согласовать форму с заказчиком, ее нужно приложить к договору подряда или договору на передачу давальческих материалов. Образец 2.

Образец 2. Отчет об использовании давальческих материалов

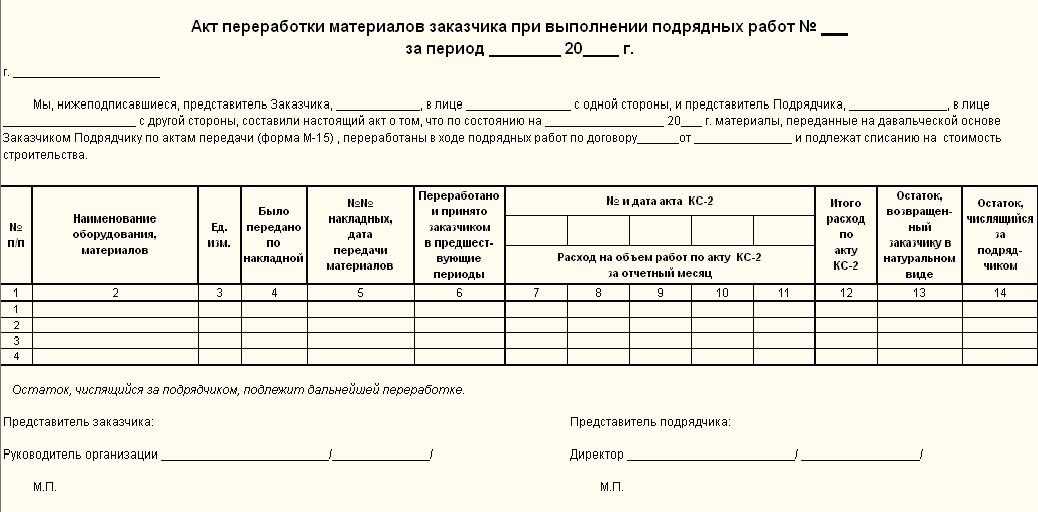

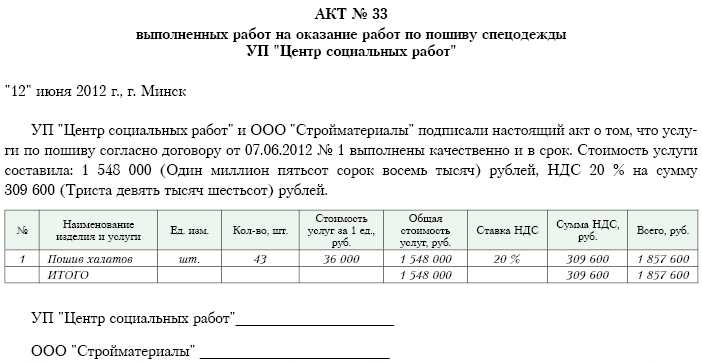

Акт выполненных работ. Вакте № КС-2 давальческие материалы можно отразить двумя способами. Первый — указать только стоимость выполненных работ без учета стоимости давальческих материалов. Давальческие материалы в таком случае указываются справочно, достаточно привести их в количественной оценке.

Второй способ — отразить полную стоимость выполненных работ с учетом стоимости всех материалов. Перед строкой «Итого» добавьте строку «За минусом давальческих материалов». Если в № КС-2 указана их стоимость, то она должна быть равна итогу отчета об использовании давальческих материалов. Образец 3.

Образец 3. Акт о приемке выполненных работ

Документооборот операций с давальческими материалами у заказчика и подрядчика смотрите в таблице.

Таблица. Как оформить операции с давальческими материалами

|

Документы |

|

|---|---|

|

1. Заключение договора |

1. Договор строительного подряда |

|

2. Передача материалов подрядчику |

1. Накладная на отпуск материалов на сторону № М-15 — 2 экз. |

|

3. Приемка подрядчиком материалов заказчика и отпуск в строительство |

1. Приходный ордер № М-4 — 1 экз. |

|

4. Сдача выполненных работ и возврат материалов заказчику |

1. Акт о приемке выполненных работ № КС-2 — 2 экз. |

Контроль над отходами

Этот момент также играет важную роль. Если отходы передаются переработчику, в документации это отражается как безвозмездная передача. Согласно действующему законодательству, такая манипуляция приравнивается к реализации. Это значит, что на такую передачу начисляется НДС. Если организация-давалец сохраняет за собой право на дальнейшее использование отходов, расходы по переработке должны быть подвергнуты корректировке.

Контрольная передача сырья и получение итоговых результатов может предполагать их доработку и изготовление готового товара. Первый момент состоит в том, что давалец передает материал для доработки другой компании. То есть она должна обеспечить сырью состояние, которое позволяет его применять для дальнейшего производства тех или иных товаров. Фактически переработчик не занимается изготовлением товаров, а всего лишь их приводит к определенному состоянию.

Документальное оформление операций с ДС

При передаче ДС исполнителю заказчик обычно оформляет накладную по форме М-15 и обязательно делает пометку «на давальческих условиях» или «давальческое сырье». Хотя есть возможность применять любые формы первичных документов, т. к. использование унифицированных форм с 2013 года перестало быть обязательным. Но зачастую за образец берется именно форма М-15.

Накладная выписывается в двух оригинальных экземплярах, один из которых передается исполнителю, а второй остается на складе при отпуске ДС.

Об этой форме накладной вы сможете подробнее узнать из статьи «Унифицированная форма № М-15 — бланк и образец».

Данные для выписки накладной берутся из договора, наряда и других сопутствующих документов. Исполнитель при приемке ДС передает заказчику доверенность на получение ТМЦ.

Поступление ДС на склад давальца оформляется первичным документом, который может быть оформлен как приходный ордер формы М-4, в нем также делается пометка «давальческое сырье».

Передача произведенной из ДС продукции от давальца заказчику оформляется актом приема-передачи. По результатам оказания услуг по переработке исполнитель также оформляет отчет.

В отчете описывается факт использования ДС при переработке, отражается наличие излишков и отходов. Оставшиеся после переработки материальные ценности (и/или отходы) должны быть возвращены заказчику, если в договоре на переработку не указано условие расчета за выполненные работы излишками сырья (возвратными отходами). В договоре также прописываются условия передачи возвратных отходов заказчику и порядок утилизации безвозвратных отходов. Здесь следует отметить, что оплата возвратными отходами является товарообменной операцией и влечет за собой не только дополнительное начисление налогов (на прибыль и НДС), но и необходимость оформления товаросопроводительных документов на передачу исполнителю возвратных отходов в собственность.

Формы акта и отчета на законодательном уровне не утверждены. Поэтому бланки этих документов стоит разработать самостоятельно и приложить в качестве дополнений к договору о переработке.

Полученная в результате переработки ДС продукция (полуфабрикаты, которые будут дорабатываться компанией-заказчиком) приходуется заказчиком на свой склад по приходному ордеру, оформленному по форме М-4. Документ составляется в одном экземпляре и остается у материально ответственного лица.

Бухгалтерский учет при давальческой схеме

Заказчик отдает в переработку материалы, при этом сохраняя на них право собственности. Поэтому они сохраняются на балансе давальца, но нужно отразить их динамику на специально предусмотренном для этого счете «Материалы, принятые в переработку». В бухгалтерском учете не принято смешивать счета для отражения материалов в собственном и стороннем производстве.

Минфин рекомендует отражать операции с давальческим сырьем на синтетическом счете 003 для материальных средств, используя при этом и дополнительные субсчета, такие как «Материалы и сырье на складе», «Материалы и сырье в переработке». Когда сырье уходит на производство, эти материалы «перекидываются» с одного субсчета на другой.

Списывать такие материалы нельзя – это нарушение, поскольку они продолжают документально принадлежать давальцу. Списание автоматически поставит готовую продукцию в категорию не произведенной, а перепродаваемой, что значительно повысит налоговые расходы давальца.

Подрядчик ведет учет изготовленной из давальческого сырья продукции на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». По окончании переработки он выставляет давальцу счет-фактуру. При этом стоимость сырья для подрядчика никак не влияет на налогообложние, ведь оно принадлежит давальцу. Налог платится только на оказание услуг, причем базой является сумма за переработку: в доход подрядчика при этом включается прописанное в договоре вознаграждение за работу.

Пример бухгалтерских проводок при давальческой схеме

В апреле 2016 года ОАО «Зерноконтроль» получило по давальческой схеме сырье для обработки на сумму 10 000 000 руб. Стоимость переработки по договору составила 2 500 000 руб., включая НДС.

Доставка сырья и транспортировка готовой продукции возложена на давальца, а работы по погрузке и разгрузке входят в стоимость услуг подрядчика. ОАО в апреле получило предоплату в размере 600 000 руб. и в тот же месяц начата переработка полученного зерна, которая была завершена в срок – в мае 2016 года. Отгрузка произведена вовремя, так же как и окончательный расчет заказчика с подрядчиком.

Себестоимость переработки зерна для ОАО «Зерноконтроль» составляет 1 800 000 руб., в марте потрачено 800 000 руб., а в апреле – 1 000 000 руб.

Какие бухгалтерские проводки будут сделаны, рассмотрим ниже.

Март 2016 года:

- получение предоплаты по договору подряда по давальческой схеме № хххххххх: 600 000 руб.;

- начисление НДС с полученной предоплаты (600 000 х 0,18 = 108 000 руб.);

- отражение стоимости давальческого сырья, принятого на склад – 10 000 000 руб.;

- списание со склада сырья, передаваемого на переработку: 4 000 000 руб.;

- учет сырья, попавшего в соответствующий цех «Название»: 4 000 000 руб.;

- отражение трат на переработку сырья: 800 000 руб.;

- принятие на склад готовой продукции из этого сырья;

- списание истраченного сырья.

Апрель 2016 года:

- списание со склада оставшегося сырья в переработку (10 000 000 — 4 000 000 = 6 000 000) руб.;

- учет сырья, переданного в цех;

- отражение затрат на переработку сырья: 1 000 000 руб.;

- принятие на склад произведенной из этого сырья продукции: 10 000 000 руб.;

- списание истраченного сырья: 10 000 000 руб.;

- списание расходов на переработку: 1 800 000 руб.;

- отражение выручки по договору подряда по давальческой схеме: (2 500 000 – 1 800 000 = 700 000 руб.);

- начисление НДС со стоимости обработки сырья;

- вычет НДС с предоплаты;

- отгрузка готовой продукции;

- зачет предоплаты – 600 000 руб.;

- окончательный расчет с заказчиком (2 500 000 — 600 000 = 1 900 000 руб.).