Добровольное страхование

В налоговом учете в расходы по налогу на прибыль по добровольному страхованию можно включить:

Таким образом, во избежание спора с налоговыми органами добровольное страхование гражданской ответственности в расходы по налогу на прибыль относить нецелесообразно.

Что касается расходов на КАСКО, связанных со страхованием имущества от угона, чрезвычайного происшествия, а также по иным имущественным рискам, то для отнесения подобных затрат на расходы по налогу на прибыль необходимо, чтобы суммы страховых взносов в документах были выделены отдельной строкой. Если же сумма страхового взноса по договору и в страховом полисе КАСКО будет единой (без выделения страхования ответственности и имущественного страхования), то существует риск того, что налоговые органы при исчислении налогооблагаемой базы не примут в расходы всю сумму по добровольному страхованию. Поэтому, по мнению автора, лучше получить от страховщика справку или иной документ, подтверждающий размер произведенных расходов по каждому виду страхования.

Налоговый учет прибыли или убытка от реализации объекта основных средств

Налоговый кодекс предусматривает несколько способов определения налоговой базы по прибыли от реализации объектов основных средств:

-

Метод начисления: учет дохода осуществляется в момент передачи права собственности на объект, а расходы учитываются в том периоде, когда объект был приобретен.

-

Кассовый метод: доход учитывается в момент получения денежных средств, а расход – в момент оплаты. Этот метод применяется только в случаях, когда сумма выручки от продажи объекта превышает 1 млн рублей.

-

Метод списания стоимости пропорционально количеству продукции, выпущенной на объекте основных средств (для производственных предприятий).

-

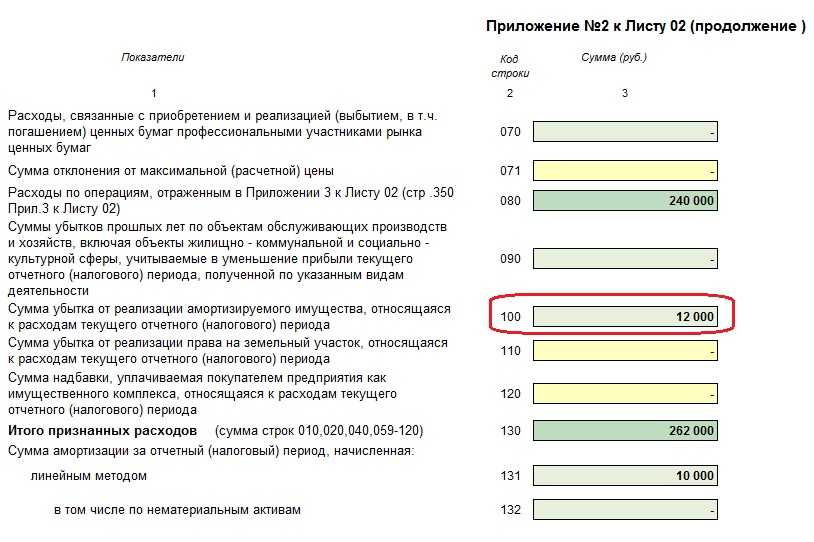

Если по результатам реализации объекта основных средств образовался убыток, его можно учесть в целях налогообложения прибыли. В соответствии с Налоговым кодексом, убыток может быть учтен в течение срока, не превышающего 10 лет, начиная с года, следующего за годом получения убытка.

Продажа основных средств: проводки

ВАЖНО! Если ОС использовалось в деятельности, не подпадающей под ОСНО, и при покупке входящий налог не был принят к вычету, при реализации данного объекта НДС рассчитывается по процентной ставке 20/120 с расхождения между ценой и остаточной стоимостью объекта (письмо Минфина России от 26.03.2012 № 03-07-05/08). Этот период рассчитывают как разницу между фактическим сроком эксплуатации основного средства и сроком его полезного использования (п

3 ст. 268 НК РФ)

Этот период рассчитывают как разницу между фактическим сроком эксплуатации основного средства и сроком его полезного использования (п. 3 ст. 268 НК РФ).

Помимо отражения доходов и расходов от продажи объекта ОС необходимо показать в бухгалтерском учете списание амортизации, начисленной на момент выбытия.

Несмотря на отсутствие дохода при подобной передаче актива, налоговое законодательство рассматривает ее как продажу и требует уплаты НДС с рыночной цены передаваемого объекта. Таким образом, безвозмездная передача ОС предполагает дополнительные затраты в виде начисления и уплаты НДС. Остальные бухгалтерские записи аналогичны проводкам, представленным в указанных примерах.

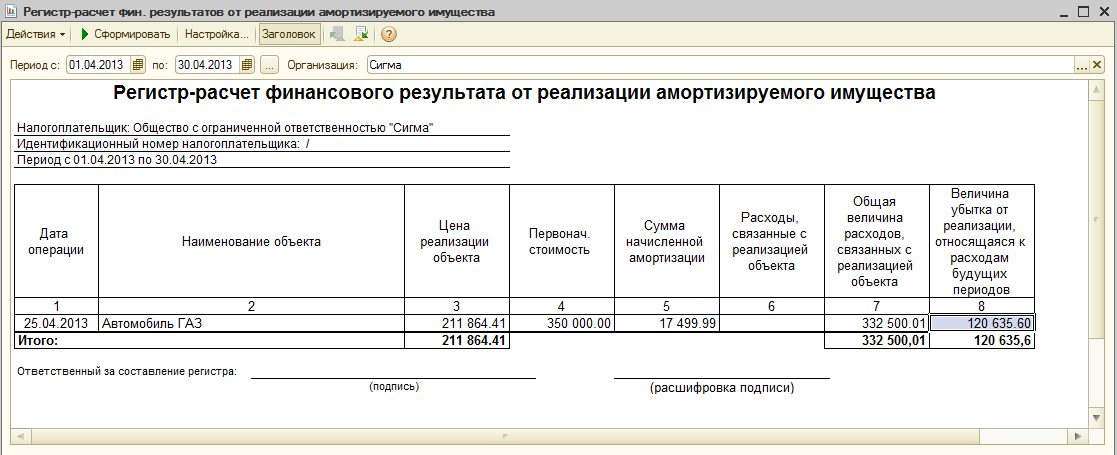

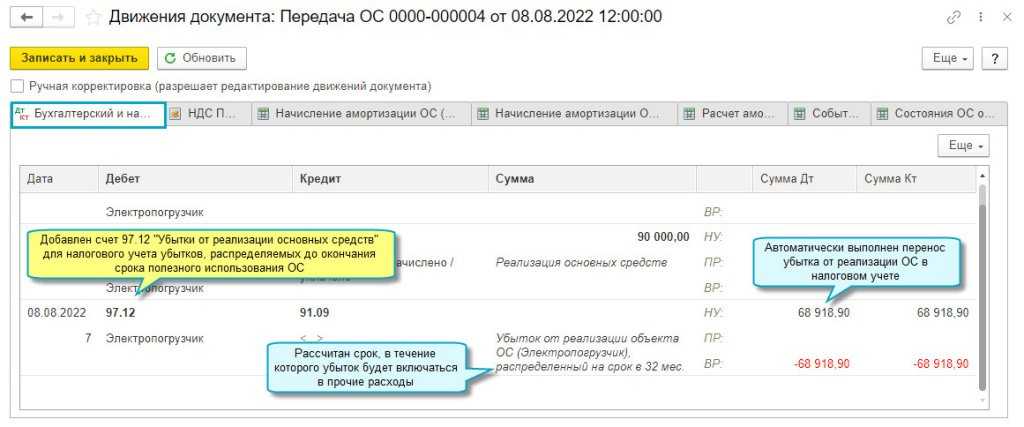

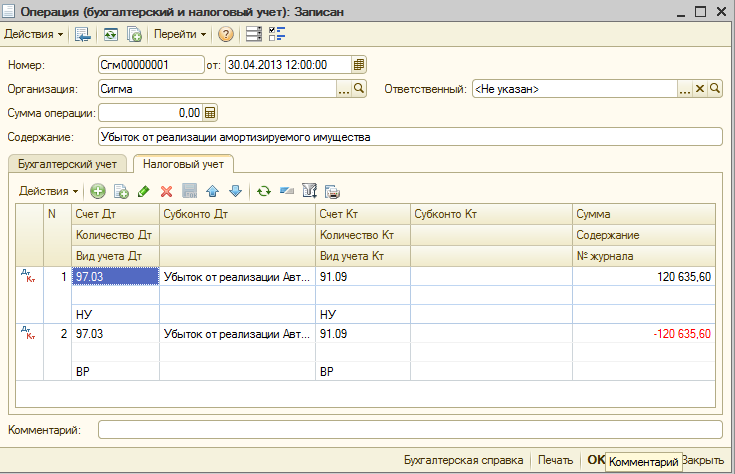

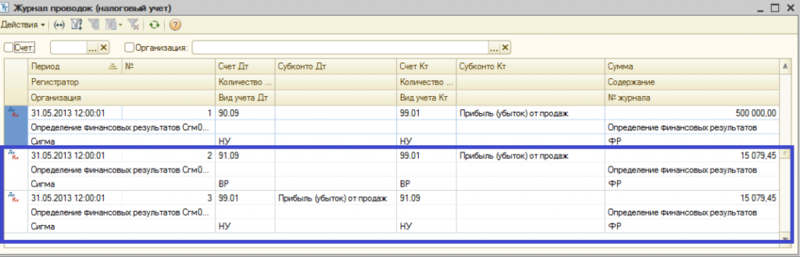

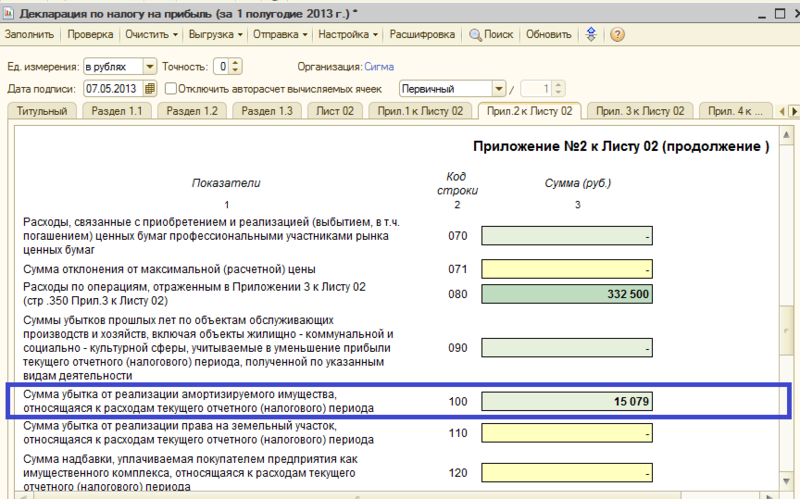

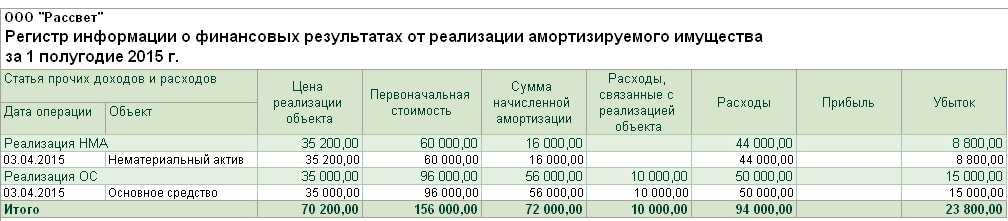

Регистр формируется для обобщения информации об операциях реализации ОС и формирования суммы убытка от этой реализации, признаваемого в целях налогообложения в качестве прочих расходов в соответствии с требованиями ст. 268 НК РФ.

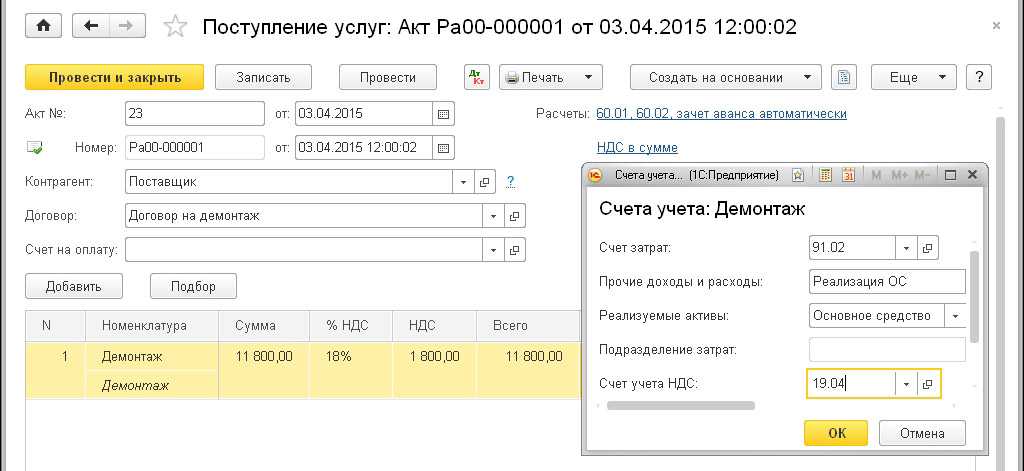

Эти услуги были оказаны сторонней организацией и составили 2 400 рублей (кроме того НДС 20% — 400 рублей).

Стоило ещё обратить внимание на предпродажную оценку рыночной стоимости ОС и отражение в учёте разницы между остаточной и оценочной стоимостью. ПБУ приводит условия, каждое из которых должно быть выполнено для осуществления перевода:

ПБУ приводит условия, каждое из которых должно быть выполнено для осуществления перевода:

- прибыль планируется получить именно от реализации, а не от применения ОС;

- основное средство полностью подготовлено к реализации, в каких-либо дополнительных операциях с ним надобности нет;

- ОС будет продано после перевода не позже, чем в течение года, если иное не предусмотрено планом реализации;

- условия продажи не противоречат актуальным нормативным актам;

- перевод осуществляется под конкретный договор купли-продажи или в рамках плана реализации, принятого фирмой.

Состав внеоборотных активов

Раздел 1 бухгалтерского баланса отражает информацию о возможных активах организации, имеющихся в наличии.

Отражение внеоборотных активов в отчетности

|

Наименование внеоборотных активов |

Счет |

|

| Активы нематериальные | 04 | Программы, произведения культуры, модели, интеллектуальные достижения, товарные знаки, деловая репутация |

| Результаты разработок и иных исследований | 04 | Сведения о расходах по НИОКР и прочим видам работ, имеющим научную направленности |

| Активы нематериальные поисковые | 04 | Работы, осуществляемые организациями при разработке мест и оценке природных полезных ископаемых |

| Активы материальные поисковые | 04 | Имущество, используемое для разработки месторождений природных полезных ископаемых |

| Основные средства | 01 | Дорогостоящее имущество организаций |

| Доходные вложения в мат.ценности | 03 | Имущество, используемое для предоставления в аренду, лизинг за определенное вознаграждение |

| Финансовые вложения | 58 | Ценные бумаги, вклады, займы |

| Отложенные налоговые активы | 09 | Временная разница, образующаяся при начислении налога на прибыль |

| Прочие внеоборотные активы | Иные внеоборотные активы, которые не перечислены в остальных статьях |

Представленный подробный перечень внеоборотных активов используют организации, которые составляют бух.отчетность на общих основаниях. В упрощенной форме отчетности внеоборотные активы рассматриваются лишь по двум признакам: материальные и нематериальные. Их оценочная стоимость в балансе отражается на конец отчетного периода.

НДС в бухгалтерском учёте – проводки, примеры

Налог на добавленную стоимость – один из самых сложных налогов для начинающего бухгалтера. При этом он же является ключевым для бюджета страны. Спасибо за изобретение НДС нужно сказать французам, именно они в середине XX века изобрели этот налог. В России этот вид налога применяется с 1992 года.

Налог на добавленную стоимость отражается не только в налоговой декларации по НДС, но и в бухгалтерском учёте. Бухгалтерский учёт – это систематизированная информация обо всех хозяйственных операциях, от покупки канцелярии и выдачи зарплаты до получения кредита. Ведение бухгалтерского учёта – обязанность каждой компании, отказаться от ведения учёта вправе индивидуальные предприниматели и представительства иностранных компаний.

Любая операция в бухучёте должна быть отражена с помощью специальных счетов и подтверждена документально. Все эти действия регламентируются Федеральным законом № 402-ФЗ.

Бухгалтерский учёт необходим:

— для определения прибыли и выплаты дивидендов

— для оформления заявки на кредиты и субсидии

— для привлечения инвестиций

Методы бухгалтерского учёта

При учёте доходов и расходов, как правило, используются два метода: метод начислений и кассовый метод. При методе начислений все расходы и доходы учитываются именно в том периоде, в котором они возникают, вне зависимости от реального поступления или списания средств со счетов. Кассовый метод подразумевает учёт доходов и расходов и доходов в момент зачисления или списания соответствующих сумм. Метод начислений в бухгалтерском учёте, согласно Налоговому кодексу РФ, могут использовать все налогоплательщики, а вот кассовый метод возможен только для отдельных видов организаций с небольшой выручкой. В любом случае выбранный метод учёта должен быть зафиксирован в учётной политике.

Основные счета для НДС, используемые в бухгалтерском учёте

При фиксации всех расчётов с использованием налога на добавленную стоимость используются два основных счёта. Счёт 68 «Расчёт по налогам и сборам» и его дополнительный субсчёт 68-НДС. По кредиту 68-НДС начисляется налог для передачи в бюджет, а по его дебетовой составляющей ведутся расчёты по уплате и там же находят отражение суммы, направленные на возмещение налога. Разницей между дебетом и кредитом по счёту 68 становится сумма, которую организации нужно будет оплатить в бюджет. Точнее, если обороты по кредиту обороты больше дебетовых, то разницу перечисляют в бюджет, если наоборот — разница возмещается государством.

Есть ещё один счёт для проводок – это счёт 19 «НДС по приобретённым ценностям», где как следует из названия, ведётся учёт налога при приобретении различных товаров, в стоимость которых входит налог на добавленную стоимость. Эту сумму организация потом вправе подать к вычету налога по счёту 68. У счёта 19 есть субсчета, например, 19-1 «НДС при приобретении основных средств», 19-2 «НДС по приобретённым нематериальным активам», 19-3 «НДС по приобретённым материально-производственным запасам» и другие. Для каждого субсчета есть зафиксированные в законе положения, какие именно операции нужно в нём отражать.

Счёт 90 «Продажи» предназначен для учёта реализуемых компанией товаров, работ и услуг. По кредиту этого счёта отражается выручка от продажи, а в дебет заносится начисленный при реализации налог.

Типовые проводки по бухгалтерскому учёту НДС

Давайте разберём, как следует фиксировать в бухучёте основные операции хозяйственной деятельности, с которыми сталкивается практически любая компания.

Примеры проводок по счету 08

Рассмотрим более подробно на примерах отражение операций по субсчету 08.03.

Пример 1. Учет строительства ОС хозяйственным способом по счету 08.03

При этом, по условиям примера:

- В марте было приобретено стройматериалов — 472 000 руб., в т.ч. НДС – 72 000 руб.;

- В марте было израсходовано стройматериалов — 250 000 руб.;

- В апреле было израсходовано стройматериалов — 150 000 руб.;

- Зарплата сотрудников, занятых на строительстве объекта, с учетом социальных взносов, в марте составила 105 000 руб., а в апреле — 95 000,00 руб.

Проводки по счету 08 по учету строительства подрядным способом:

|

Дт счета |

Кт счета |

Сумма проводки, руб. |

Описание проводки |

Документ-основание |

| 10.08 | 60 | 400 000 | Отражена стоимость приобретенных стройматериалов | Товарная накладная (ТОРГ- 12) поставщика |

| 19 | 60 | 72 000 | Отражен НДС по приобретенным стройматериалам | Счет фактура полученный |

| 68 | 19 | 72 000 | Принят к вычету уплаченный НДС | Книга покупок |

| 08.03 | 10.08 | 250 000 | Отражена в составе кап.вложений стоимость стройматериалов, переданных на строительство склада в марте | Накладные, Начисление заработной платы и социальных выплат |

| 08.03 | 70 (69) | 105 000 | Отражена в составе кап.вложений заработная плата (с учетом страховых взносов) сотрудников, занятых на строительстве склада в марте | |

| 08.03 | 10.08 | 150 000 | Отражена в составе кап. вложений стоимость стройматериалов, переданных на строительство склада в апреле | |

| 08.03 | 70 (69) | 95 000 | Отражена в составе капитальных вложений зарплата (с учетом страховых взносов) сотрудников, занятых на строительстве склада в апреле | |

| 01 | 08.03 | 600 000 | Принят к учету и введен в эксплуатацию построенный хозяйственным способом производственный склад (250 000,00 + 105 000,00 + 150 000,00 + 95 000,00) | Акт о приеме-пердаче (ОС-1), Инвентарная карточка учета (ОС-6) |

| 19 | 68 | 108 000 | Отражен начисленный НДС по строительным работам, выполненным хозяйственным способом ((250 000,00 + 105 000,00 + 150 000,00 + 95 000,00) * 18%) | Счет фактура полученный. Книга покупок |

| 68 | 19 | 108 000 | Принят к вычету начисленный НДС по строительным работам, выполненным хозяйственным способом |

Пример 2. Учет строительства ОС подрядным способом по счету 08

Допустим, ООО «ВЕСНА» заключила с подрядчиком договор на строительство объекта — производственного склада. Согласно сметно-финансовым расчетам подрядчика, затраты на строительство производственного склада составили:

- Стоимость услуг по составлению сметы равна 59 000 руб., в т.ч. НДС – 9 000 руб.;

- Стоимость строительства равна 826 000 руб., в т.ч. НДС — 126 000 руб.

Проводки по счету 08 по учету строительства хозяйственным способом:

|

Дт счета |

Кт счета |

Сумма проводки, руб. |

Описание проводки |

Документ-основание |

| 08.03 | 60 (76) | 50 000 | Отражена стоимость услуг подрядчика по составлению сметы | Договор подряда, Акты выполненных работ, Отчеты о расходах строительных материалов |

| 19 | 60 (76) | 9 000 | Отражен НДС по услугам | |

| 08.03 | 60 (76) | 700 000 | Отражена стоимость строительства производственного склада | |

| 19 | 60 (76) | 126 000 | Отражен НДС по строительству | |

| 68 | 19 | 135 000 | Предъявлен к вычету уплаченный НДС |

Одни из самых существенных активов организации ― внеоборотные, нередко занимают весомое место в структуре баланса. Приобретение имущества осуществляется при помощи использования бухгалтерского счета 08 ― «вложения во внеоборотные активы». В статье рассмотрим состав внеоборотных активов, бухгалтерские счета для их пополнения, бухгалтерский счет 08 и его учет.

Счет 08 в бухгалтерском учете

В форме внеоборотных активов выступают объекты ОС с НМА и инвестициями финансового характера. Счет 08 предназначен для систематизации информации о внеоборотных активах при поступлении в случае отсутствия окончательно сформированной цены на них или условий для немедленного ввода в эксплуатацию.

После окончания процесса подсчета итоговой цены на актив, 08 счет бухгалтерского учета закрывается путем перевода сумм с него на соответствующие счета. Если цена сразу после совершения сделки по покупке объекта известна и не предполагается ее изменение, то сч. 08 будет выполнять транзитную роль.

Стоимость имущества учитывается в сумме с дополнительными расходами на монтаж, доставку и доработку актива. Важный нюанс – суммы НДС по каждому объекту следует относить на счет 19 . Ответ на вопрос «08 счет – активный или пассивный» однозначный – счет активный. То есть все суммы по приходу записываются в дебет, а выбытие оформляется по кредиту.

Через бухгалтерский счет 08 проходят активы, которые:

- использованы в форме вклада в уставный капитал;

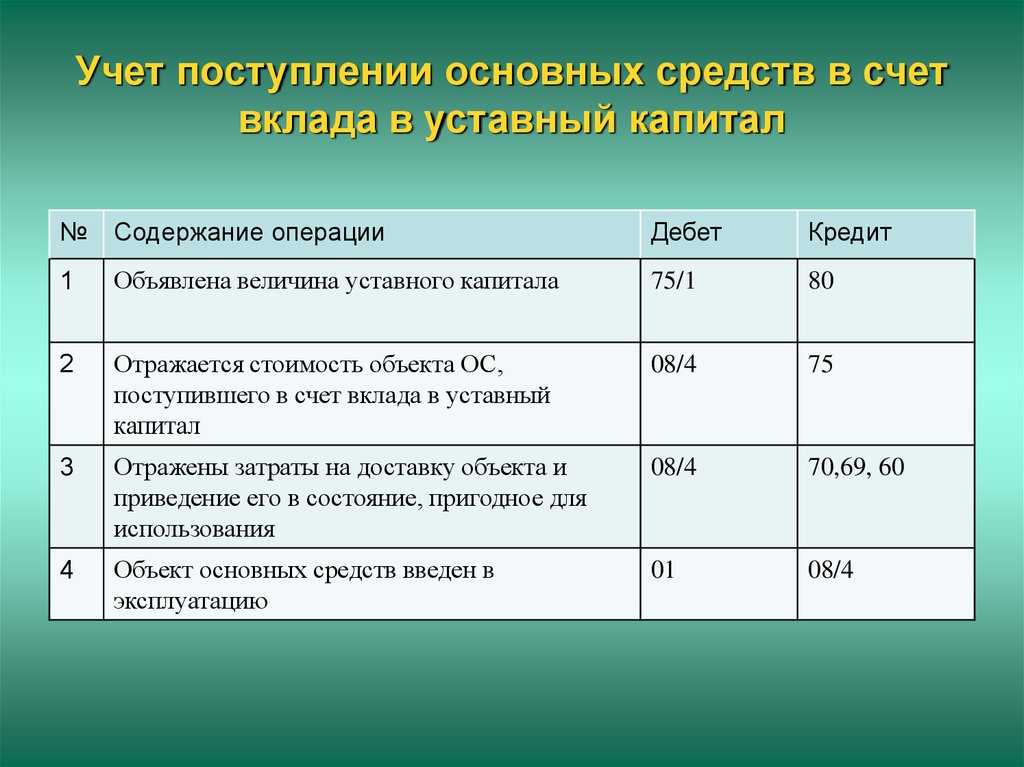

- приобретены;

- получены на безвозмездной основе;

- созданы хозяйственным способом или силами посредников.

Правильности бухгалтерских записей в отношении инвестиций во внеоборотные активы поможет оборотно-сальдовая ведомость по счету 08. Если обороты в ней равны, сальдо нулевое, то бухгалтер сделал все без ошибок

При появлении сальдо необходимо обратить внимание на наличие или отсутствие у предприятия незавершенного строительства

Молодняк животных

Его оценку осуществляют по фактической себестоимости. Молодняк любого вида рабочего и продуктивного скота, который переводится в основное стадо, списывают на протяжении года со сч. 11 в Дб сч. 08. При этом указывается стоимость, которая числится на начало периода с включением плановой себестоимости прироста или привеса от момента начала года до дня перевода. В записях делается запись:

Дб 01 Кд 08.

По окончании года после формирования отчетной калькуляции сумма разницы между приведенной стоимостью переведенного молодняка в течение периода и фактической себестоимостью дополнительно списывается либо сторнируется со сч. 11 на 08 счет бухгалтерского учета. Проводки при этом делаются с одновременным уточнением оценки скота по сч. 01.

Субсчета к счету 08

Планом счетов бухгалтерского учета и Инструкцией по его применению к счету 08 предполагается открытие, в частности, следующих субсчетов:

| Субсчет к счету 08 | Что учитывается |

|---|---|

| 08-1 «Приобретение земельных участков» | Затраты по приобретению земельных участков |

| 08-2 «Приобретение объектов природопользования» | Затраты по приобретению объектов природопользования |

| 08-3 «Строительство объектов основных средств» | Затраты по возведению зданий и сооружений, монтажу оборудования, стоимость переданного в монтаж оборудования и другие расходы, предусмотренные сметами, вне зависимости от того, производится строительство подрядным или хозяйственным способом |

| 08-4 «Приобретение объектов основных средств» | Затраты по приобретению оборудования, машин, инструмента, инвентаря и других объектов основных средств, не требующих монтажа |

| 08-5 «Приобретение нематериальных активов» | Затраты на приобретение нематериальных активов |

| 08-6 «Перевод молодняка животных в основное стадо» | Затраты по выращиванию молодняка продуктивного и рабочего скота, переводимого в основное стадо |

| 08-7 «Приобретение взрослых животных» | Стоимость взрослого и рабочего скота, приобретенного для основного стада или полученного безвозмездно, включая расходы по его доставке |

| 08-8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» | Расходы, связанные с выполнением научно-исследовательских, опытно-конструкторских и технологических работ |

По дебету 08 счета бухгалтерского учета формируется первоначальная стоимость активов, а по кредиту списывается эта сформированная стоимость объектов при их принятии к учету в составе основных средств, нематериальных активов, а также при выбытии объектов внеоборотных активов.

Первоначальная стоимость

В большинстве случаев первоначальная стоимость автомобиля в бухгалтерском и налоговом учете совпадает. Исключение составляют проценты по заемным средствам (пп. 2 п. 1 ст. 256 НК РФ), а также суммовые разницы (пп. 5.1 п. 1 ст. 265 НК РФ), не включаемые в первоначальную налоговую стоимость и признаваемые внереализационными расходами. Вопрос о включении в первоначальную стоимость автомобиля платы за регистрацию в ГИБДД будет рассмотрен ниже.

Сформированная первоначальная стоимость автомобиля, подтвержденная правильно оформленными документами, отражается на счете 01 «Основные средства».

Где в балансе отражается 08 счет

Заполнение баланса с имеющимися незакрытыми остатками по инвестициям во внеоборотные активы требует их отражения в соответствующих строках с разбивкой по предназначению объектов. Счет 08 в балансе может быть представлен пятью строками:

- Нематериальными поисковыми активами.

- Материальными поисковыми активами.

- Результатами исследований и разработок.

В итоге 08 счет в балансе по какой строке отражается? Для предприятий, занимающихся освоением природных ресурсов актуальны первые два варианта. Особенность – при имеющейся начисленной амортизации по активам их отнесение в баланс следует делать по остаточной стоимости.

Счет 08 в бухгалтерском балансе в отношении основных средств отражается в одной строке с сальдо по 07 счету . Если расходы на нематериальные активы и научные разработки оказались в текущем периоде незначительными, допускается их добавление к статье основных средств.

В какой строке баланса отражается 08 счет при заполнении сокращенной формы отчета? Суммы распределяются между материальными и нематериальными (в том числе финансовыми и другими) внеоборотными активами.

Обязательное страхование гражданской ответственности

В налоговом учете затраты на обязательное страхование относятся к прочим расходам в пределах страховых тарифов, утвержденных в соответствии с законодательством Российской Федерации (п. 3 ст. 263 НК РФ). Если по условиям договора страхования «предусмотрена уплата взноса разовым платежом, то по договорам, заключенным на срок более одного отчетного периода, расходы признаются равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в отчетном периоде» . Поэтому для того, чтобы избежать возникновения разниц и необходимости применения ПБУ 18/02, в бухгалтерском учете целесообразно отразить порядок списания таких расходов аналогично порядку в налоговом учете.

Пример

Организация 10 октября 2006 г. приобрела автомобиль. Сотрудником фирмы 14 октября был оформлен полис ОСАГО, срок его действия: 14 октября 2006 г. – 13 октября 2007 г. Стоимость страховки составила 12 045 руб. Учетной политикой предусмотрен одинаковый порядок списания расходов и для бухгалтерского, и для налогового учета (то есть пропорционально количеству календарных дней действия договора в отчетном периоде).

Рассчитаем сумму расходов по страхованию в налоговом учете.

За один календарный день расходы по страхованию составят: 12 045 руб. / 365 дней = 33 руб.

В IV кв. 2006 г. часть стоимости полиса необходимо признать расходом (с 14 октября по 31 декабря, то есть 79 дней).

Сумма расходов за IV кв. 2006 г. составит 2607 руб. (33 руб. х 79 дней);

за I кв. 2007 г. (90 дней) – 2970 руб. (33 руб. х 90 дней);

за II кв. 2007 г. (91 день) – 3003 руб. (33 руб. х 91 день);

за III кв. 2007 г. (92 дня) – 3036 руб. (33 руб. х 92 дня);

за IV кв. 2007 г. (13 дней) – 429 руб. (33 руб. х 13 дней).

Бухгалтерские записи октября 2006 г:

Дебет 71 Кредит 50

– 12 045 руб. – работнику выданы денежные средства из кассы для приобретения полиса ОСАГО.

Дебет 76 Кредит 71

– 12 045 руб. – работником приобретен полис ОСАГО.

Дебет 97 Кредит 76

– 12 045 руб. – полис ОСАГО учтен в составе расходов будущих периодов.

Дебет 20 (25, 26, 44) Кредит 97

– 594 руб. (33 руб. х 18 дней) – стоимость полиса ОСАГО за октябрь 2006 г. учтена в составе расходов.

Бухгалтерский учет

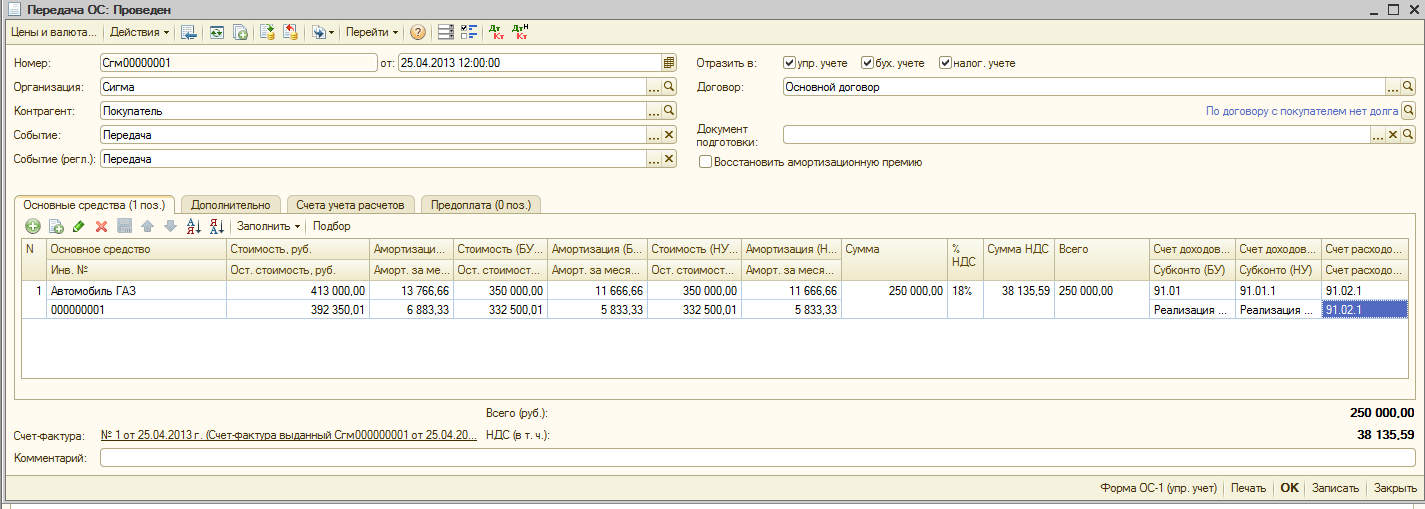

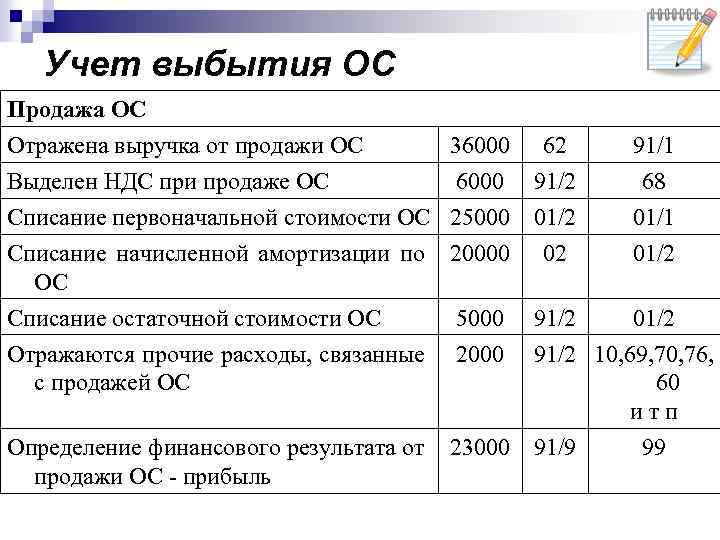

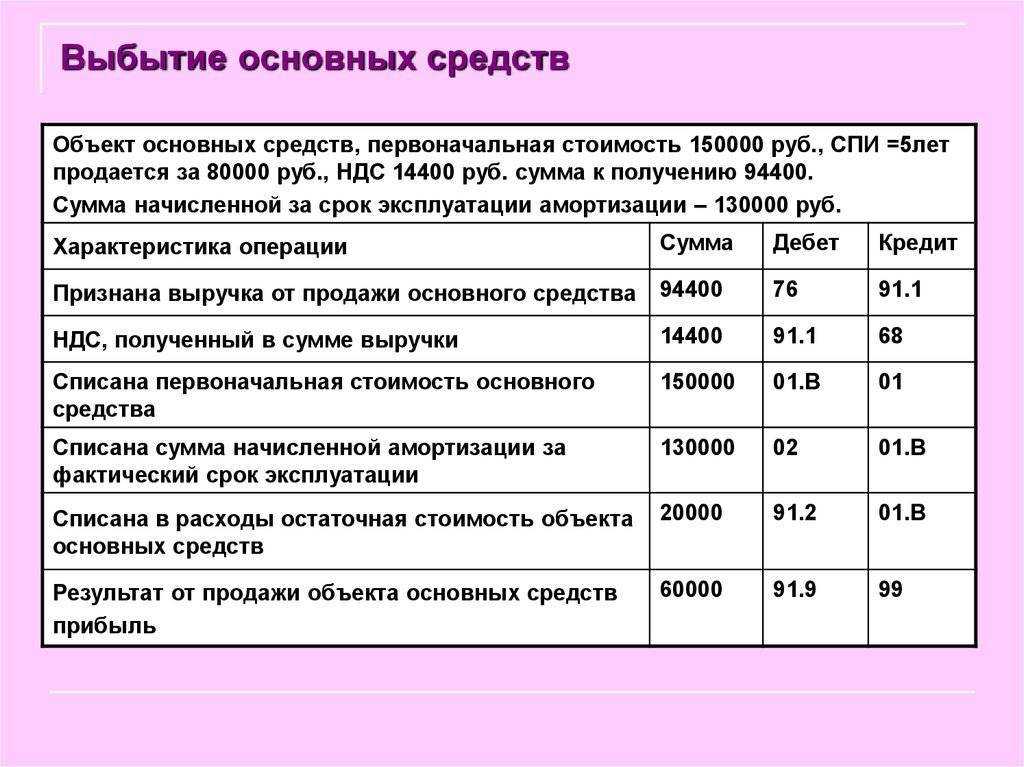

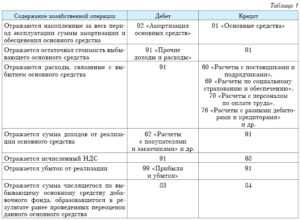

Поступления от продажи объекта ОС признаются прочим доходом организации на дату перехода права собственности на объект ОС к покупателю (п. 7, пп. «г» п. 12, п. 16 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н, п. 31 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н). Указанный доход признается в сумме договорной стоимости объекта ОС (п. п. 10.1, 6, 6.1 ПБУ 9/99, п. 30 ПБУ 6/01).

При передаче объекта ОС покупателю в учете организации-продавца отражается его выбытие, при этом стоимость выбывающего объекта подлежит списанию с бухгалтерского учета (п. 29 ПБУ 6/01).

Остаточная стоимость выбывающего объекта ОС отражается в составе прочих расходов (п. п. 11, 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н, п. 31 ПБУ 6/01).

Бухгалтерские записи по рассматриваемым операциям производятся в порядке, установленном Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, и приведены ниже в таблице проводок.

Перевод ОС в необоротные активы

Просто так продать основное средство организация не сможет. Сначала необходимо произвести важную учетную операцию: перевести продаваемое ОС в соответствующий раздел баланса, то есть в необоротные активы, предназначенные к продаже.

ПБУ приводит условия, каждое из которых должно быть выполнено для осуществления перевода:

- прибыль планируется получить именно от реализации, а не от применения ОС;

- основное средство полностью подготовлено к реализации, в каких-либо дополнительных операциях с ним надобности нет;

- ОС будет продано после перевода не позже, чем в течение года, если иное не предусмотрено планом реализации;

- условия продажи не противоречат актуальным нормативным актам;

- перевод осуществляется под конкретный договор купли-продажи или в рамках плана реализации, принятого фирмой.

Оценка необоротных активов

Переведенные для реализации основные средства должны быть оценены на определенную дату сведения баланса. Для оценки выбирается та из величин, которая составляет меньшее значение:

- либо остаточная балансовая стоимость (первоначальная минус амортизация);

- либо стоимость, по которой средство будет продано (ее еще называют «чистая стоимость реализации» или ЧСР).

К СВЕДЕНИЮ! Чистая стоимость реализации – это договорная стоимость для продажи за вычетом затрат на реализацию.

Учет прибыли или убытка от реализации ОС

Проведена предпродажная подготовка – собственными силами предприятия заменен изношенный узел. Стоимость ремонта – 12 000 руб. без обложения НДС (относится к расходам, связанным с продажей). Демонтировала станок сторонняя компания по договору подряда. Стоимость ее услуг составила 10 000 руб. без обложения НДС.

Если принято решение продать основное средство, то находится покупатель, с которым оговариваются условия сделки и продажная цена объекта. При этом цена может быть как выше, так и ниже остаточной стоимости.

Очень познавательная статья, каждый шаг списания ОС подробно расписан, в т.ч. декларация по налогу на прибыль. Спасибо!

Если принято решение продать основное средство, то находится покупатель, с которым оговариваются условия сделки и продажная цена объекта. При этом цена может быть как выше, так и ниже остаточной стоимости.

Невостребованное имущество, которое висит на балансе, выгоднее перевести в живые деньги. Возможно, оборудование морально устарело. Или основное средство оказалось ненужным из-за смены направления деятельности. Причины тут не важны. Руководство компании скорее всего решит продать такой объект, если он еще в рабочем состоянии.

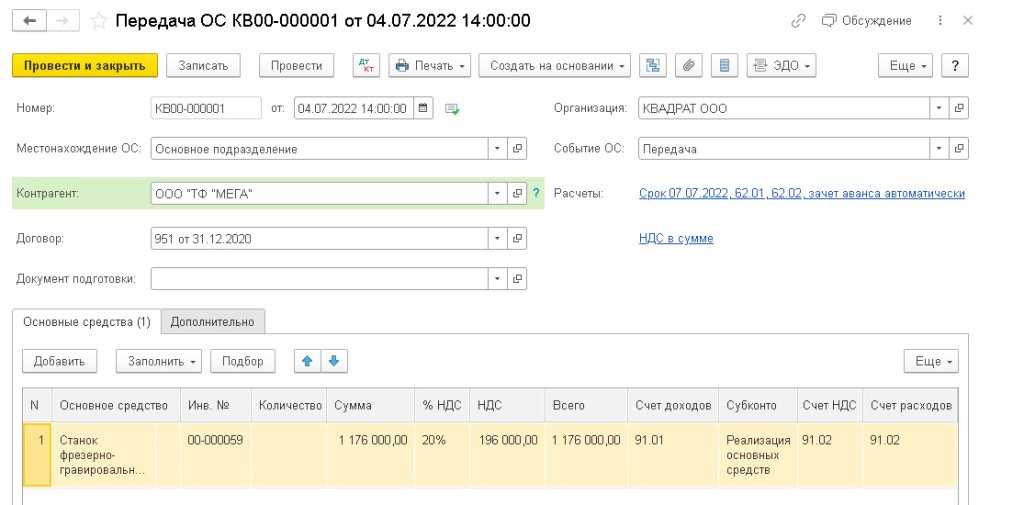

Продажа основных средств (ОС) с убытком — операция, с которой не всегда могут быстро разобраться даже опытные бухгалтеры.

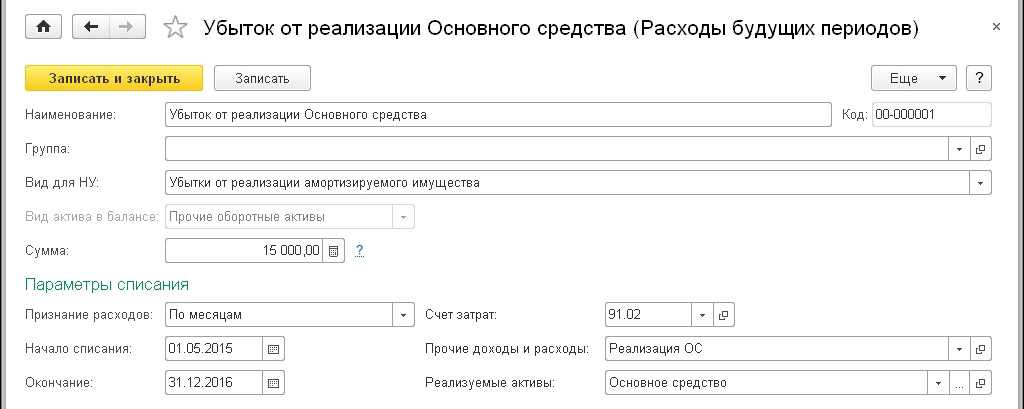

Но и это еще не все: оформление данной операции в программе 1С полностью не автоматизировано, поэтому убыток от реализации основных средств в НУ придется оформлять вручную. Как?

Следовательно, при получении убытка от реализации ОС в аналитическом учете необходимо выделить такие показатели, как объекты, при реализации которых получен убыток; количество месяцев, в течение которых такие убытки могут быть включены в состав внереализационных расходов, учитываемых при формировании налоговой базы; сумма расходов, приходящаяся на каждый месяц.

В общем случае первоначальная стоимость фиксируется один раз и в дальнейшем не пересматривается. Но из этого правила есть исключения: изменение возможно в случае достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и по иным аналогичным основаниям.

Продажа основного средства — проводки по данной операции делаются в соответствии с планом счетов бухгалтерского учета и имеют свои нюансы и особенности.

Выбытие основных средств при краже и хищении

На предприятие случилось чрезвычайное происшествие — в офисе украли ноутбук. Для документального оформления этого неприятного события необходимо обратиться в органы внутренних дел для проведения расследования. Следствие может закончиться возбуждением уголовного дела, поиском виновного, его нахождением либо прекращением дела по мотивам предусмотренным Уголовно-процессуальным Кодексом. Выбытие отражается актом по форме ИНВ-26.

В бухгалтерском учёте кроме стандартных документов по списанию основного средства обязательно должно быть постановление органов внутренних дел, подтверждающее факт хищения.

В случае, когда виновник кражи установлен, сумма нанесенного им ущерба проводится по Дт73-2 «Расчёты по возмещению материального ущерба» Кт94. Погашение задолженности виновным при поступлении средств в кассу предприятия отображается в учёте Дт50 Кт73-2, на расчётный счет Дт51 Кт73-2. Если виновным оказался работник предприятия и производится частичное ежемесячное удержание нанесенного ущерба из его заработной платы, делается проводка Дт70 Кт73/2.