Объект основного средства

Определение 1

Основное средство — это вид актива предприятия, который соответствует следующим обязательным критериям:

- предназначен для использования в производстве товаров, оказании работ, услуг

- используется для нужд основной деятельности, не подлежит дальнейшее продаже

- срок службы его составляет более 12 месяцев

- он не меняет свою натуральную форму.

В бухгалтерском учете основным средством может быть имущество стоимостью более 40 000 рублей, для целей налогообложения основным средством признается средство труда с первоначальной стоимостью свыше 100 000 рублей (относительно новое положение в налоговом кодексе, действующее с 01 января 2016 года).

Таблицы сведений

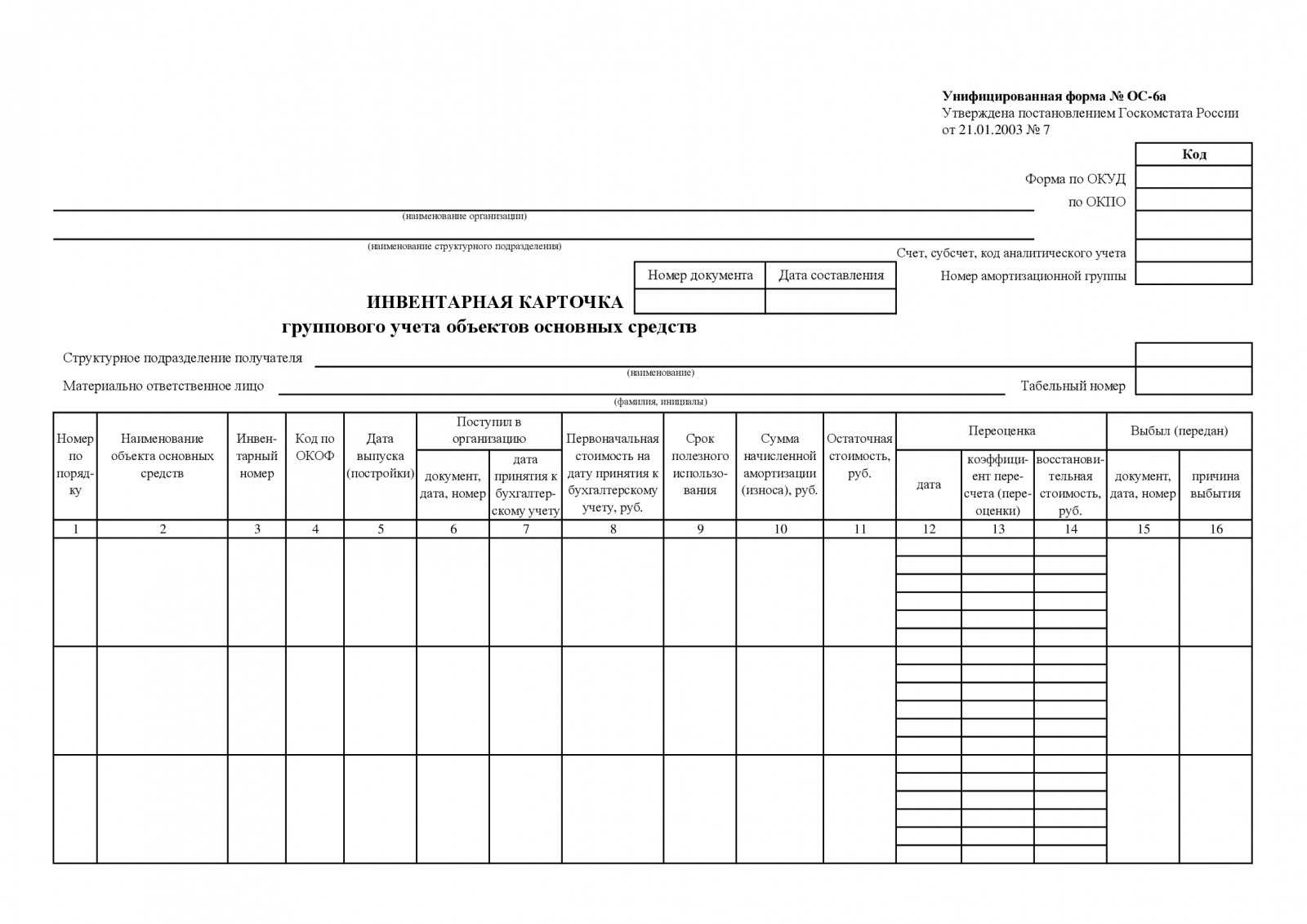

Далее карточка состоит из таблиц разделов и содержит сведения о принятом к учету объекте:

- на момент поступления или передачи (заполняется, если ранее средство уже использовалось) – раздел 1

- на дату начала использования в бухгалтерском учете: стоимость без НДС (если является плательщиком этого налога); запланированное количество месяцев использования до момента выбытия – вносятся во 2-ой раздел

- о переоценке (может увеличиваться или уменьшаться) – раздел 3

- о движении в пределах организации, смене ответственных лиц (с указанием номера и даты распоряжений, подписей, остаточной стоимости) – раздел 4

Если собственников несколько, то чуть ниже указывается справочная информация о соотношении долей владения каждого из них (в процентах).

Как правильно заполнить ОС-6а

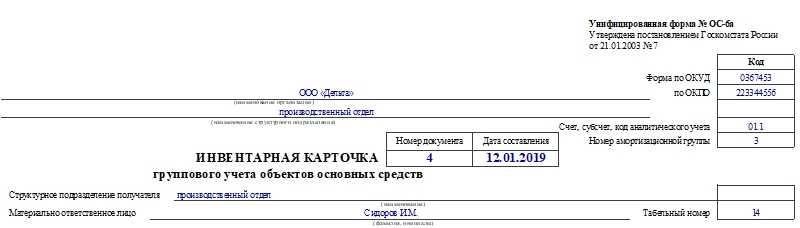

Первым делом вносят сведения в шапку документа. Указывают:

- название компании или предприятия, отдела или цеха;

- коды ОКУД и ОКПО;

- номер амортизационной группы;

- код аналитического учета, счет, субсчет;

- номер и день открытия данной бумаги.

Заполняют графы с названием структурного подразделения получателя, ФИО материально ответственного работника, его табельным номером.

Далее располагается таблица и продолжается на оборотной стороне. Если ОС много, то в таблицу можно добавить необходимое количество строк.

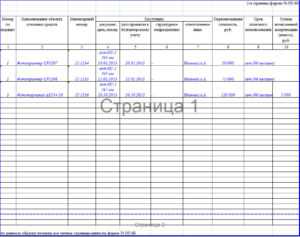

Итак, в таблицу вносят следующую информацию (нумерация в списке соответствует нумерации граф в таблице):

- Порядковый номер записи. Для каждого объекта выделяется только одна строка.

- Название объекта.

- Инвентарный номер.

- Код ОКОФ.

- Дату выпуска, производства или постройки.

- Реквизиты документа, по которому ОС поступило в компанию. Чаще всего это акт приема-передачи группы объектов.

- Дату принятия к бухучету.

- Первоначальную стоимость на день принятия к бухучету.

- Срок полезного использования объекта.

- Сумму амортизации.

- Остаточную стоимость. Она равняется разности показателей графы 8 и графы 10.

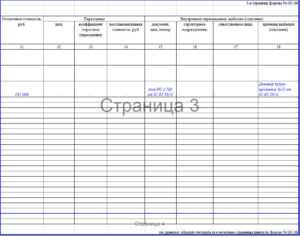

Внимание! Пункты с 1 по 11 заполняют на основании акта о приеме-передаче групп объектов по форме ОС-1б. Все данные должны полностью совпадать. Дату переоценки.

Коэффициент для расчета переоценки.

Восстановительную стоимость.

Дату переоценки.

Коэффициент для расчета переоценки.

Восстановительную стоимость.

Важно! Графы с 12 по 14 заполняют на основании акта о переоценке ОС

Реквизиты документа, по которому выбыл объект. Это может быть договор купли-продажи, акт о списании.

Основание выбытия объекта.

Внимание! Если объект выбыл посредством продажи, то графы 15 и 16 заполняют, опираясь на акт по форме ОС-1б. Если выбыл из-за того, что пришел в негодность, то берут во внимание акт о списании групп объектов по форме ОС-4б. При перемещении группы объектов опираются на форму ОС-2

При перемещении группы объектов опираются на форму ОС-2.

В конце бланка ставит свою подпись сотрудник, ответственный за ведение данной бумаги.

Особенности первого заполнения и поддержания акутального состояния карточки

В форме есть несколько основных разделов, которые заполняются при постановке описываемого основного средства на балансовый учёт либо в случае проведения с ним актов хозяйственной деятельности:

- Первый раздел включает информацию, заполняемую, когда ОС уже эксплуатировалось его предыдущим владельцем. Здесь обязательно указывается дата производства, дата его запуска в эксплуатацию, срок использования, сведения об амортизационных отчислениях и остаточной стоимости;

- Во втором разделе указывается начальная цена нового устройства, предполагаемый срок использования ОС;

- Третий раздел – переоценка стоимости;

- В четвертом разделе указывается балансовая актуальная цена ОС. Наименование подразделения, где учитывается ОС.Также здесь указываются реквизиты акта приёма-передачи;

- В пятом и шестом разделах отражается данные о затратах на проведение ремонта и реконструкцию;

- Основные характеристики ОС указываются в седьмом разделе.

Ответственный сотрудник обязательно ставит свою подпись по факту заполнения унифицированной карточки или внесения изменений в ней. Обычно это штатный (аутсорсинговый) бухгалтер либо иной работник, выполняющий его функции. При работе с аутсорсинговой бухгалтерией обязательно убедитесь, что у неё есть действующая страховка, предусматривающая ответственность за некорректную, несвоевременно представленную контролирующим органам отчётность. Если такой страховки у аутсорсинговой фирмы нет, вашу организацию могут оштрафовать за ошибки, совершённые внештатными сотрудниками.

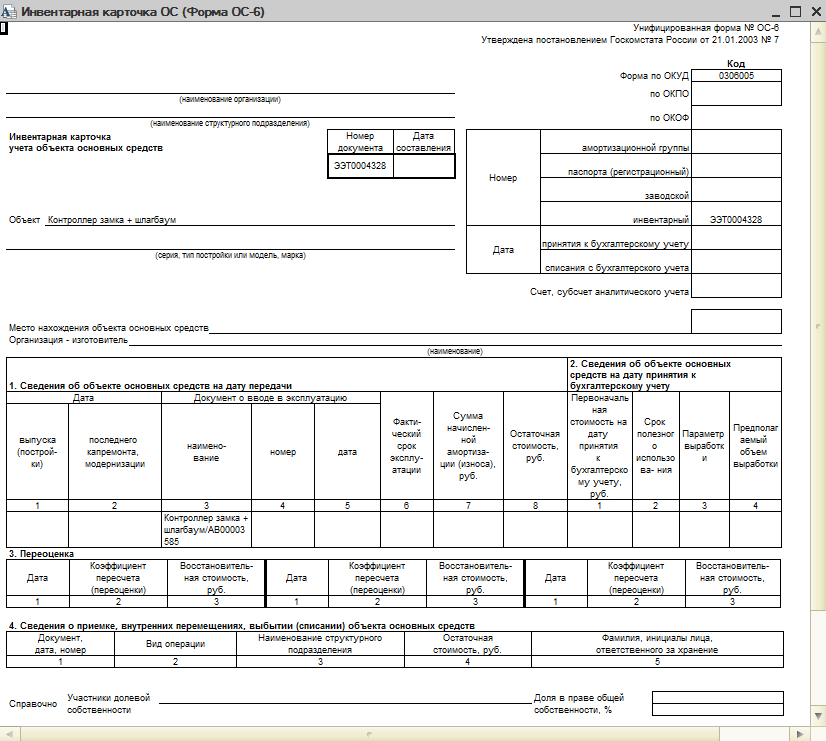

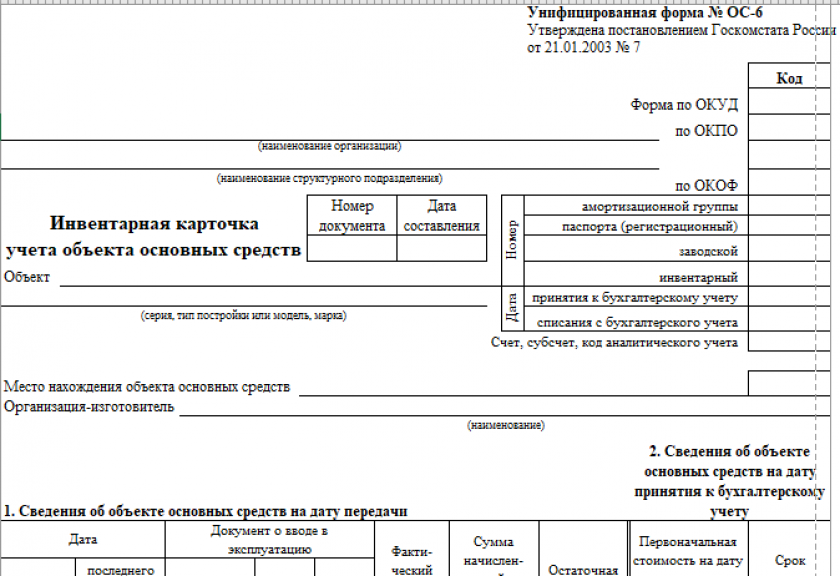

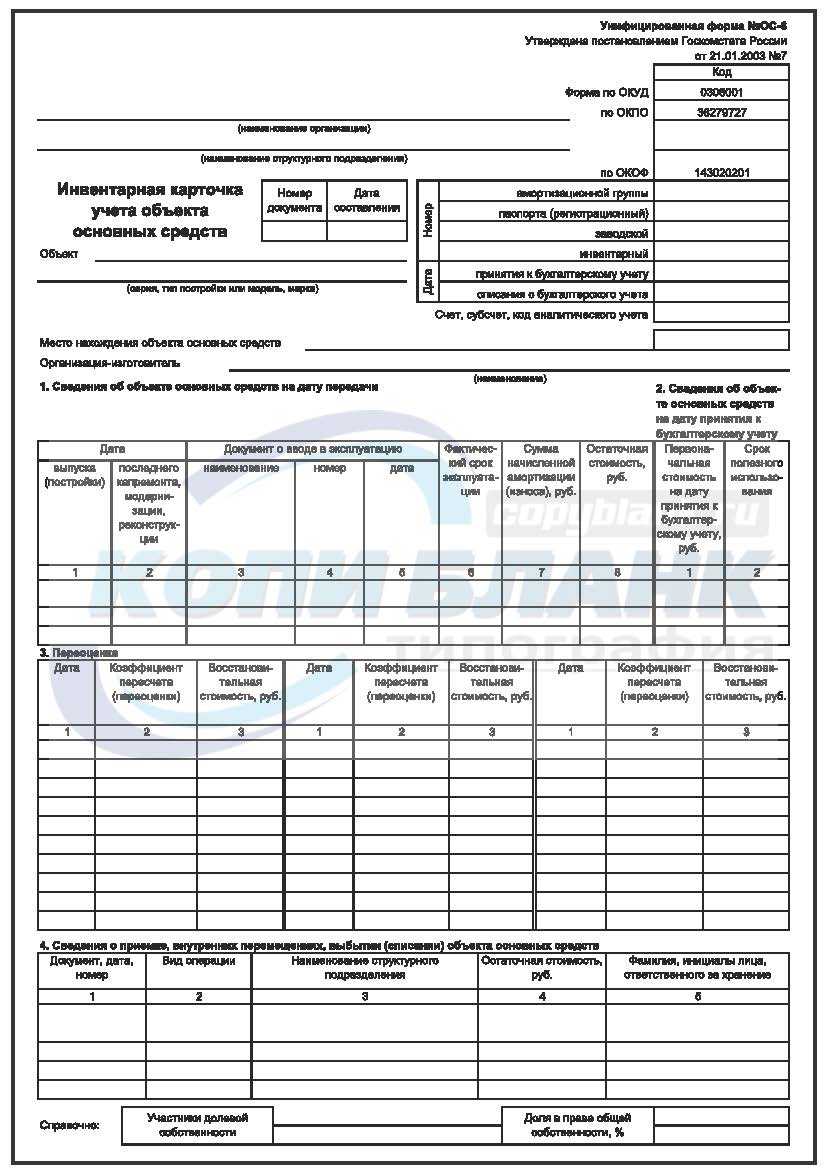

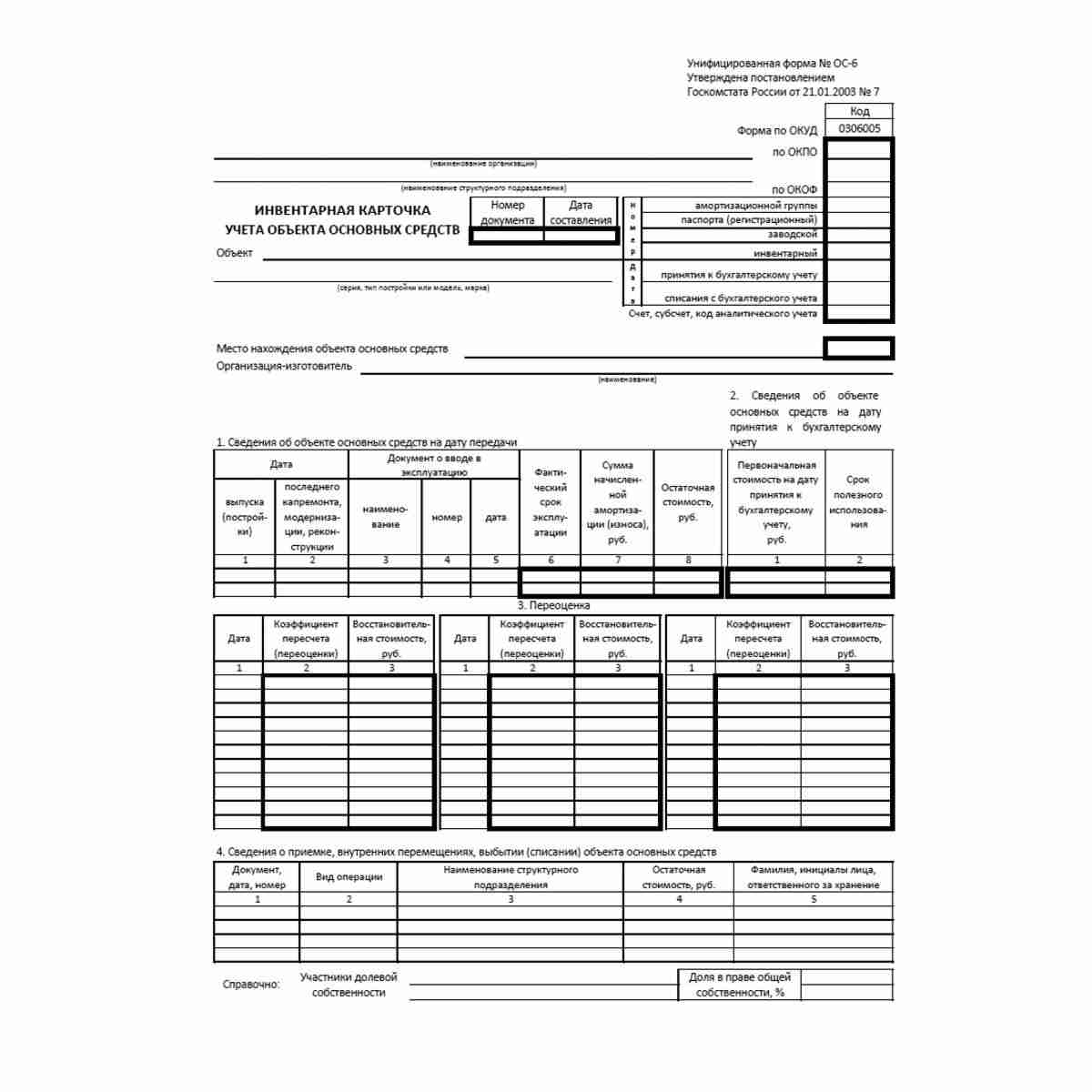

Как заполнить лицевую сторону

Первой строкой титульного листа является наименование компании-владельца. Далее указывается структурное подразделение (если оно имеется).

Справа в верхнем углу в табличной сетке идут:

- ОКПО – код статистической классификации предприятия;

- ОКОФ – индивидуальный шифр объекта ОС в общероссийском систематическом справочнике;

- амортизационная группа – информация определяется в соответствии с предназначением ОС и сроком его планируемого использования;

- номер паспорта – графа заполняется при наличии такой информации;

- инвентарный № — присваивается каждому объекту индивидуально в момент постановки на счет 01;

- заводской № — порядковый номер, присвоенный ОС компанией-производителем;

- дата принятия к БУ – число, когда элемент отражен в составе основных фондов;

- списания – момент ликвидации сведений из учета;

- счет учета – указываем счет 01.

Слева от табличной части необходимо заполнить порядковый номер, присвоенный инвентарной карточке, и дату ее составления, а также указать непосредственно объект учета.

Далее указываем место нахождения объекта и организацию-производителя.

Данные об ОС на момент передачи

Эта категория предназначена для заполнения информации об эксплуатации объекта другой организацией: даты ввода, ремонта, реквизиты соответствующих документов, а также остаточный срок эксплуатации, стоимость и размер амортизационных начислений.

Если ОС новое, данный раздел не требует заполнения.

Сведения на дату принятия к учету

В этих полях нужно заполнить первоначальную стоимость (расходы по приобретению и доведению до состояния готовности) и срок полезного использования ОС.

Переоценка

Данная часть подлежит заполнению информацией о процедуре переоценки объекта. Указываются дата, коэффициент, новая стоимость. Рекомендуется проводить регулярную переоценку ОС, но не чаще 1 раза в год по итогам отчетного периода.

Обязательно следует отражать каждую операцию в ОС-6.

Приемка, перемещение, выбытие

Группа граф предназначена для отражения сведений о внутреннем перемещении между структурными подразделениями, фактами выбытия ОС (безвозмездная передача, реализация, авария).

Построчно ведется раздельный учет конкретной операции с обязательным указанием даты, подразделения, балансовой стоимости и материально-ответственного лица.

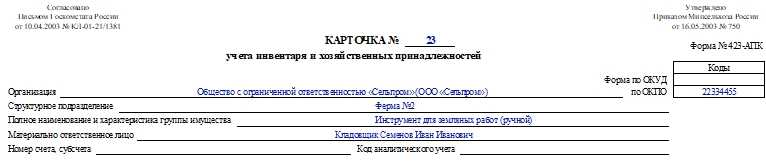

Как заполнить карточку учета инвентаря и хозпринадлежностей

В шапке указывают такую информацию:

- Номер заполняемой карточки.

- Номер формы по ОКУД.

- Наименование организации сельского хозяйства и ее код по ОКПО.

- Название структурного подразделения.

- Название и характеристика группы имущества.

- ФИО и должность материально ответственного лица.

- Номер счета, субсчета.

- Код аналитического учета.

В основной части располагается таблица. В ней необходимо указать следующую информацию:

- Порядковый номер записи.

- Название объекта.

- Инвентарный номер объекта.

- Срок его полезного использования.

- Данные о поступлении: дата, по какому документу, количество, стоимость.

- Данные о выдаче: дата выдачи, реквизиты документа, по которому выдали объекты, количество, стоимость.

- Дебет, кредит.

- Остаток: количество, стоимость.

- Подпись ответственного лица.

Под таблицей расписывается работник, заполнивший ее. Также он должен поставить дату.

На оборотной стороне вносят сведения о выбытии инвентаря из эксплуатации. Необходимо отметить:

- Состав комиссии.

- Каким документом она назначена.

- Наименование структурного подразделения, где проводилась проверка объектов.

- Наименование объектов.

- Фактический срок их эксплуатации.

- Дебет, кредит.

- Количество объектов.

- Цену и сумму.

- Основание для списания.

Далее нужно подытожить, сколько объектов было списано и на какую сумму.

Если после списания объекты можно разобрать на составные части или материалы, которые можно использовать в будущем, то сведения о них нужно также отобразить в специальной таблице.

Что нужно указать:

- Порядковый номер записи.

- Название материалов.

- Единицы измерения.

- Дебет и кредит.

- Количество полученных материалов.

- Цену и сумму.

- Направление дальнейшего использования.

После заполнения таблицы нужно подвести итоги по сумме и указать ее прописью.

В конце документа расписываются члены комиссии в подтверждение указанных данных. Также ставит свою подпись заведующий складом или кладовщик, принявший полученные материалы на хранение.

Важно! Расписаться должны все члены комиссии. Если чья-то подпись будет отсутствовать, то документ будет считаться недействительным

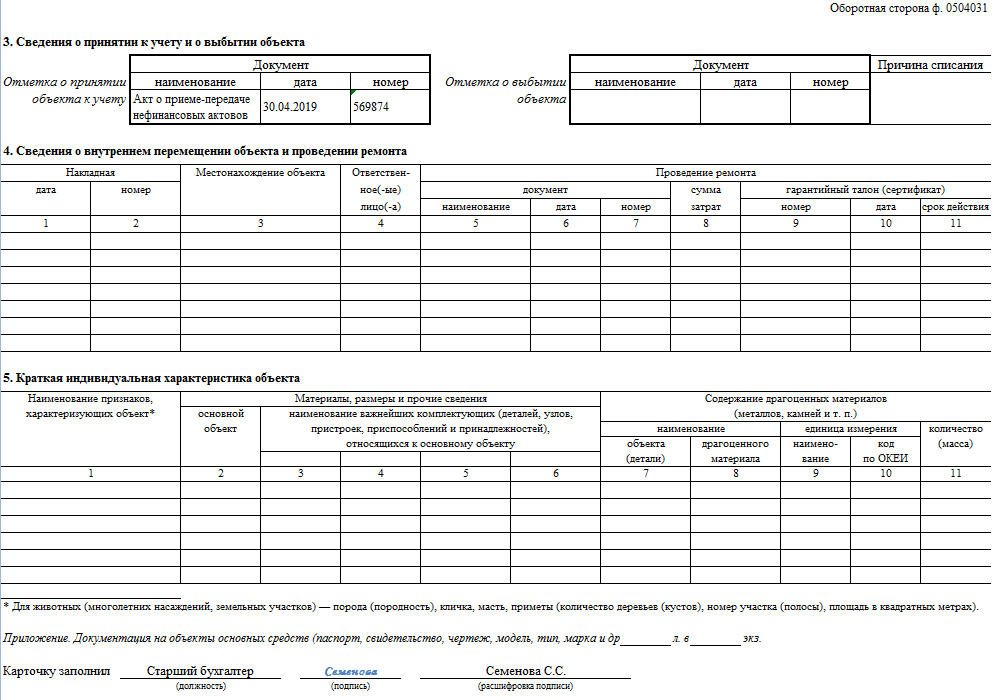

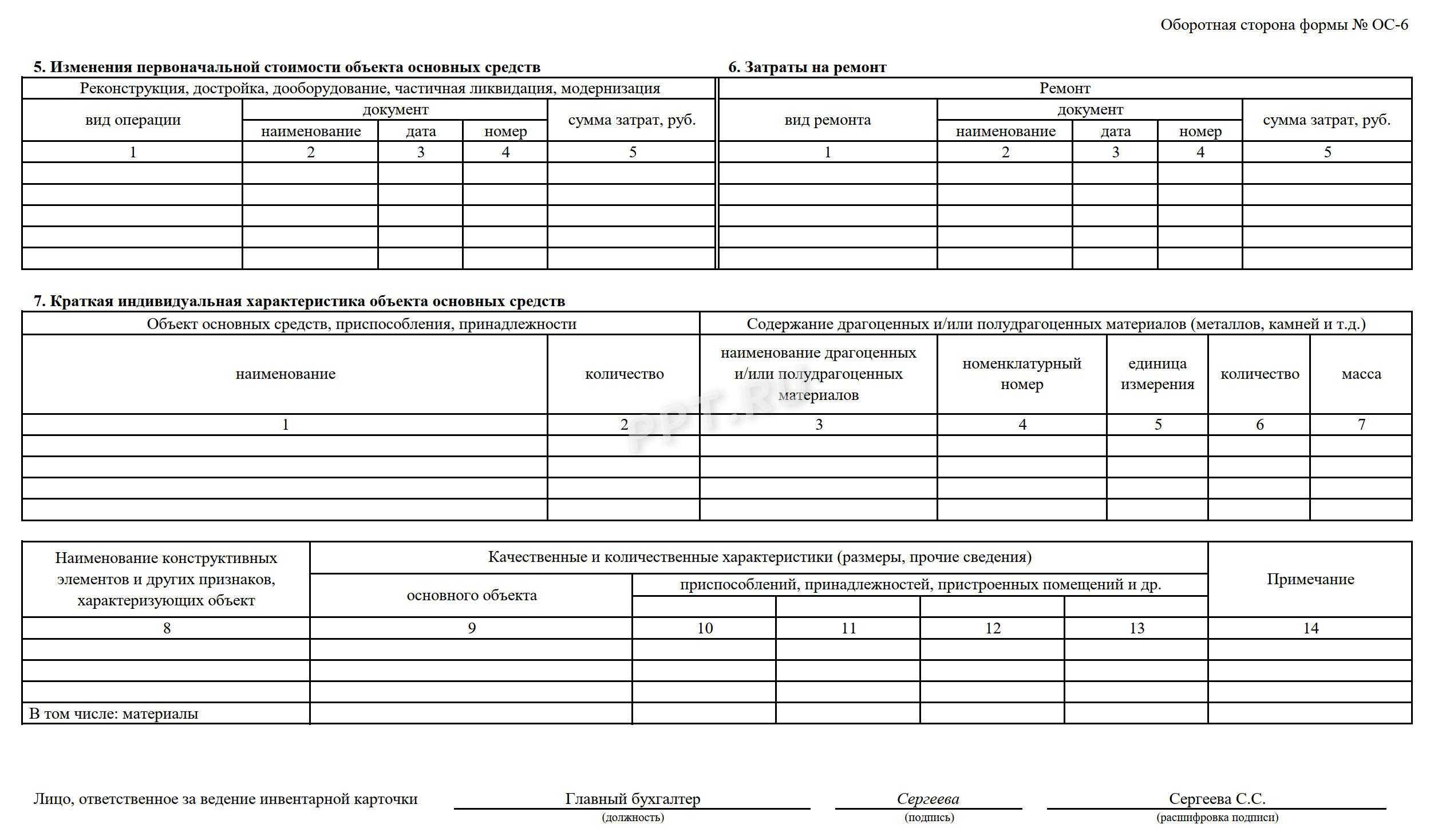

Разделы оборотной стороны формы ОС-6

На оборотной стороне формы ОС-6 подлежат заполнению разделы (см. таблицу 1).

|

№ раздела |

Описание |

|

№ 5 |

Информация о проводимых операциях, которые повлияли на первоначальную стоимость (дата и номер распоряжения; вид действия – дооборудование, модернизация, частичное выбытие, реконструкция; размер понесенных расходов) |

|

№ 6 |

Траты на ремонт, на поддержание используемого объекта в рабочем состоянии (сведения вносятся из формы ОС-3) |

|

№ 7 |

Особые отличительные составляющие средства труда, дополнительные значимые присоединения, а также содержание в его комплектации особых материалов (драгоценных или полудрагоценных предметов) |

В графах 8-14 завершающей таблицы карточки отражаются сведения при наличии особых элементов конструкции в целом, их количество и отличительное качество.

Видео об исправлении ошибок в бланке:

Внизу проставляется подпись с расшифровкой и указанием занимаемой должности ответственного лица за ведение, достоверность отображаемых в карточке сведений и перемещении объектов ОС (изменении первичных данных) внутри компании.

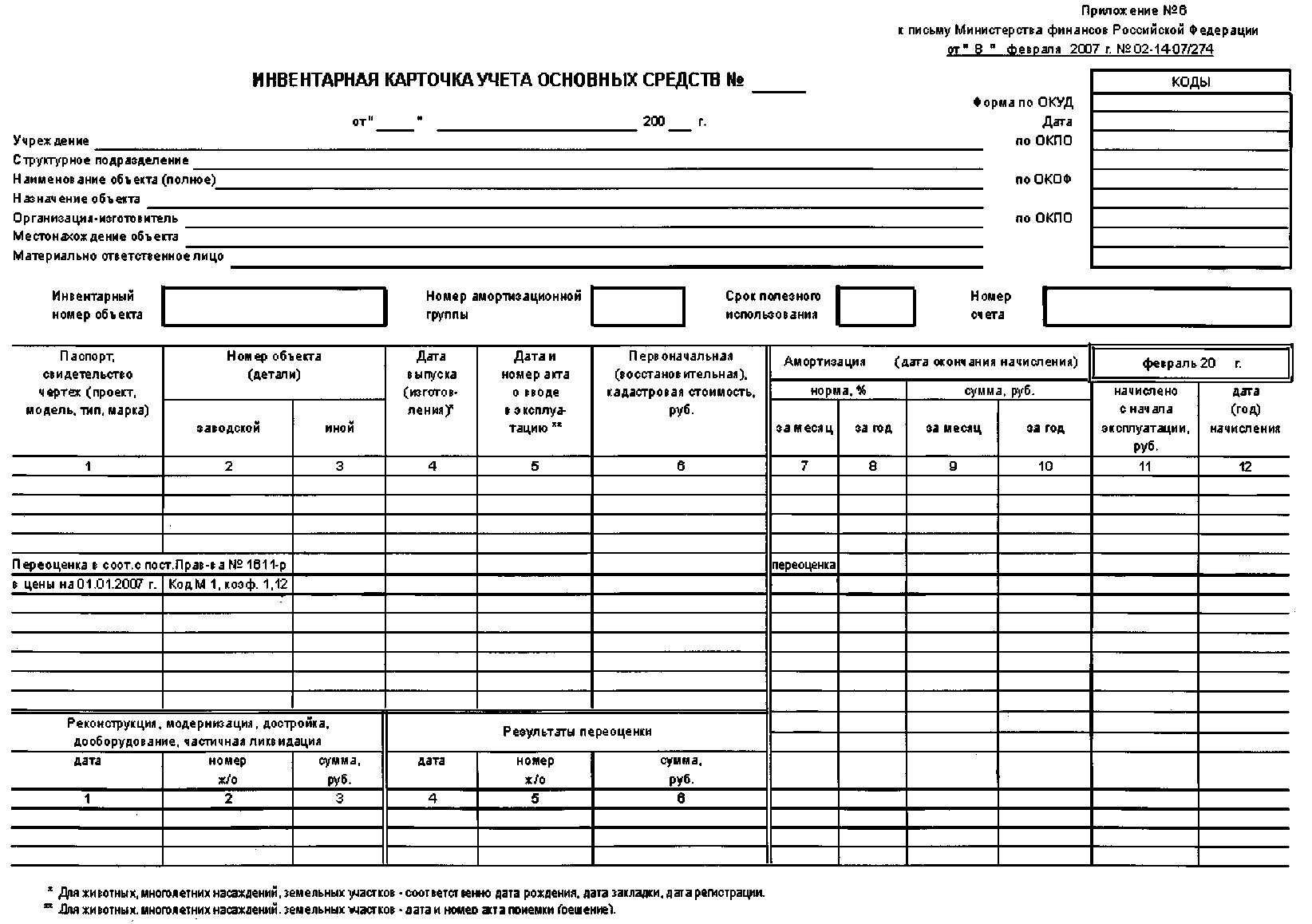

Образец заполнения инвентарной книги учета объектов основных средств

Записывать информацию в ИК необходимо на основании передаточных актов, которые оформляются по формам ОС-1, 1а, 1б для одного объекта или группы, зданий или сооружений. Оформляется она подобно карточке.

Обязательными реквизитами ИК являются:

- название;

- дата оформления;

- наименование организации;

- суть ХО;

- измерители ХО, к ним относятся натуральные, трудовые, денежные;

- подписи и Ф. И. О. сотрудников, ответственных за ХО.

Помимо основных реквизитов, в первичные документы можно вносить дополнительные, к ним относится, например, основание для совершения ХО, адрес организации, номер документа, который свидетельствует о совершении операции.

Основная часть ИК – табличная, состоящая из 18 строк, они заполняются на каждый объект, который предприятие ставит на учет, как ОС.

Так:

| При приеме ОС |

Необходима следующая информация:

|

| При переоценке |

Потребуется:

|

| При перемещении |

Необходима:

|

Заполняет ИК ответственный бухгалтер. Образец заполнения можно найти выше.

Образец заполнения бланка ОС-6Б:

Особенности оформления карточек в бюджетных организациях

Существуют нюансы, которые связаны с учетом имущественных объектов в бюджетных учреждениях. Для начала, стоит определить список ситуаций, когда происходит выбытие объектов:

- Происходит дарение на безвозмездной основе;

- Объект стал полностью негодным для использования;

- Выявлена недостача – списание осуществляется за счет работников, признанных виновными;

- Списание недостачи по причине стихийных бедствий.

При выбытии должна оформляться следующая документация:

- Акт о списании ОС (не составляется на транспорт);

- Акт о списании сразу целой группы объектов;

- Акт о списании автомобильного транспорта;

- Акт списания мягкого и хозяйственного инвентаря;

- Акт списания библиотечной литературы.

Характеристика используемых форм

Форма ос-6. инвентарная карточка для основных средств

Также осуществляется переоценивание амортизации, которая была начислена.

-

Данные о приемке, передвижения и списании основных (главных) средств. Внесение записей по порядку, где началом являются данные о поступлении.

Здесь фиксируется информация на основе документации – актов приемы передачи, списания и других. - Данные об изменении изначальной цены основных средств. Здесь указывают траты на капремонт, изменение или совершенствование. Такие траты увеличивают цену основных средств. Данная информация фиксируется на основе документа формы ОС-3.

- Траты на ремонт. Здесь указывается информация о тратах на ремонт, который совершается в настоящий момент. Такие траты не влияют на цену объекта, списываясь на себестоимость изделия.

- Индивидуальные показатели. Любые данные, которые характеризуют объект ОС.

Списание ОС в бюджетных учреждениях

При снятии ОС с баланса бюджетного учреждения необходимо составление не только акта о его списании, но и оформление назначенной руководителем комиссией протокола. Если есть какие-либо сомнения в принятии окончательного решения о выбытии рассматриваемого имущества, то учитывается заключение привлеченных независимых экспертов. Заполняется протокол в свободной форме, но обязательно должен содержать сведения о:

- наименовании документа, месте его составления

- членах комиссии (с расшифровкой личных сведений и занимаемых должностей)

- цели назначенного заседания, с подробным перечнем рассматриваемых объектов имущества

- причинах, по которым ОС необходимо признать непригодными для дальнейшего применения

- принятом решении по итогам рассмотрения поставленных вопросов (о списании или дальнейшем использовании, проведении независимости оценки технического состояния)

- результатах итогового голосования

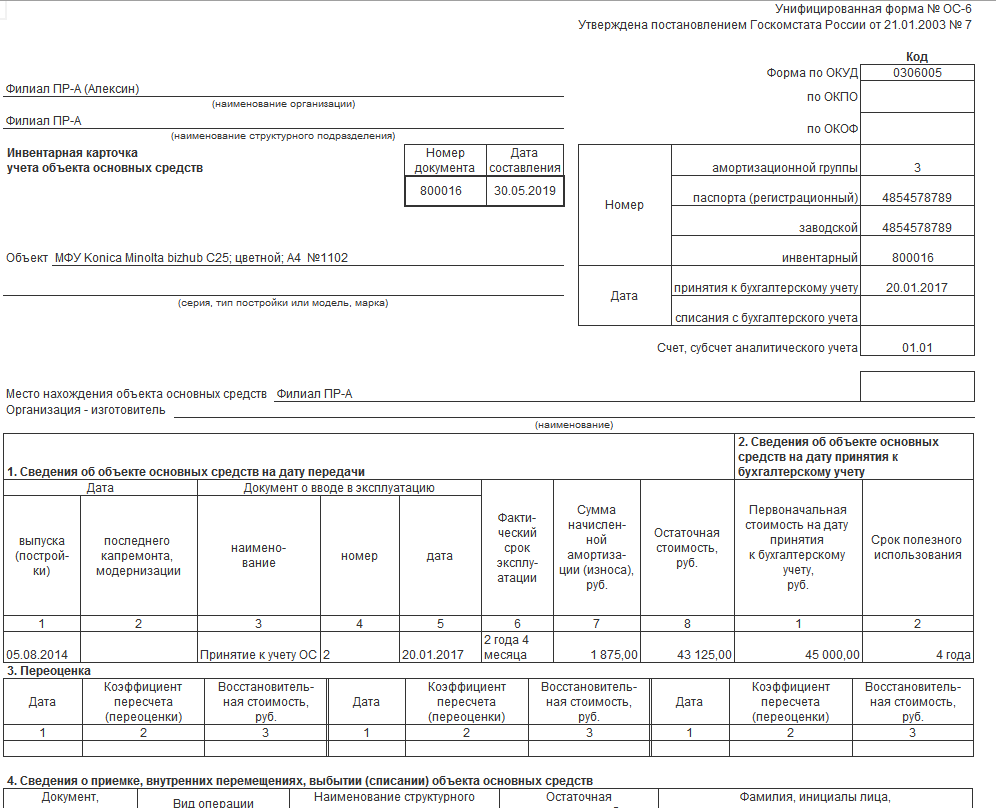

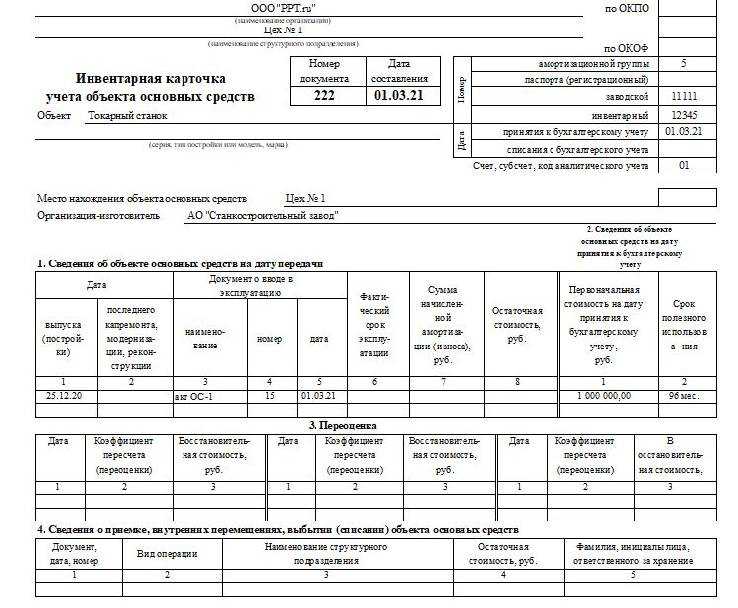

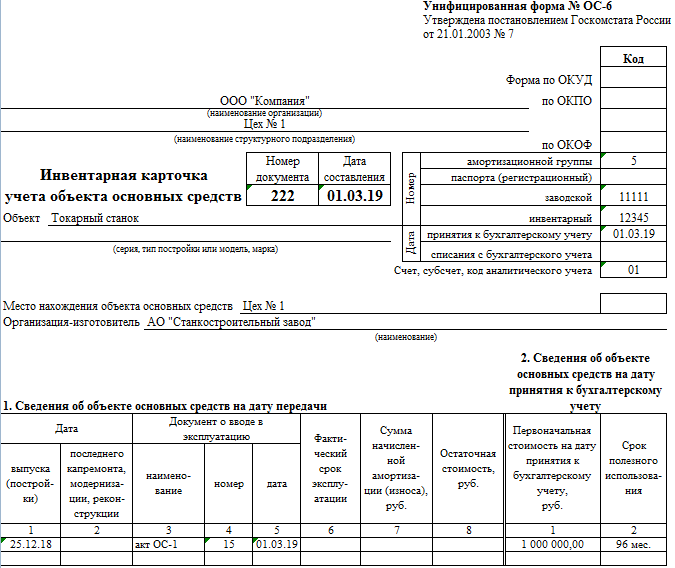

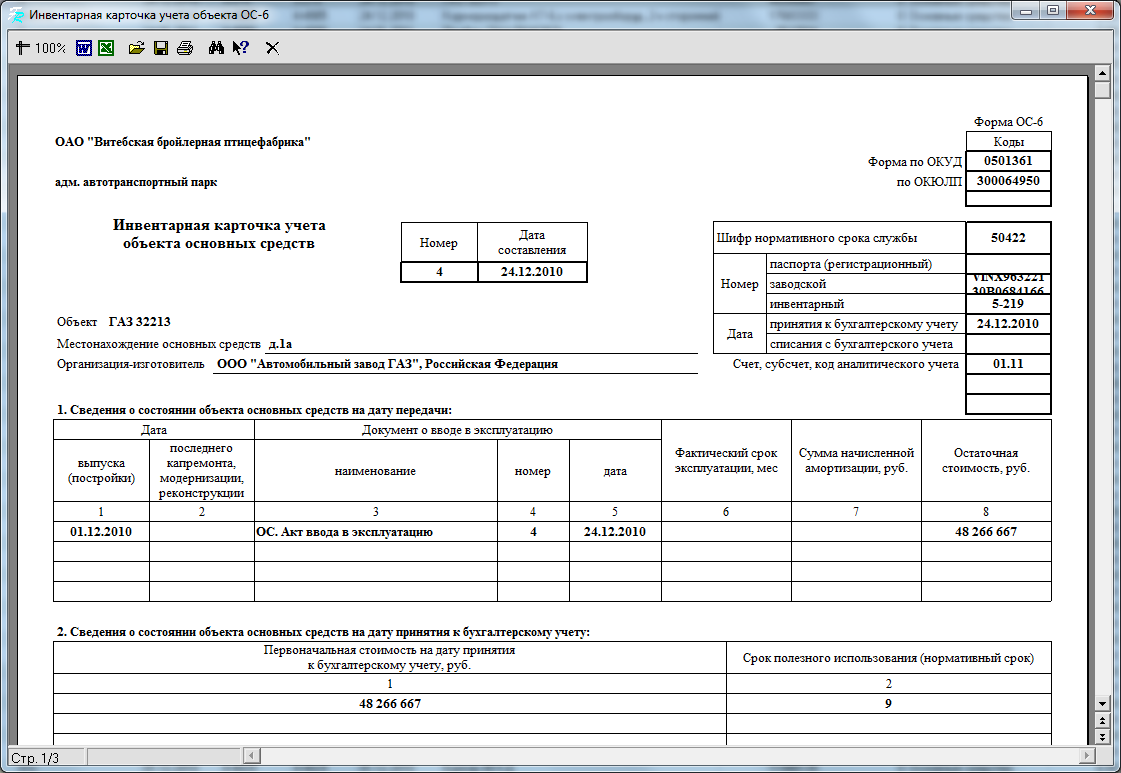

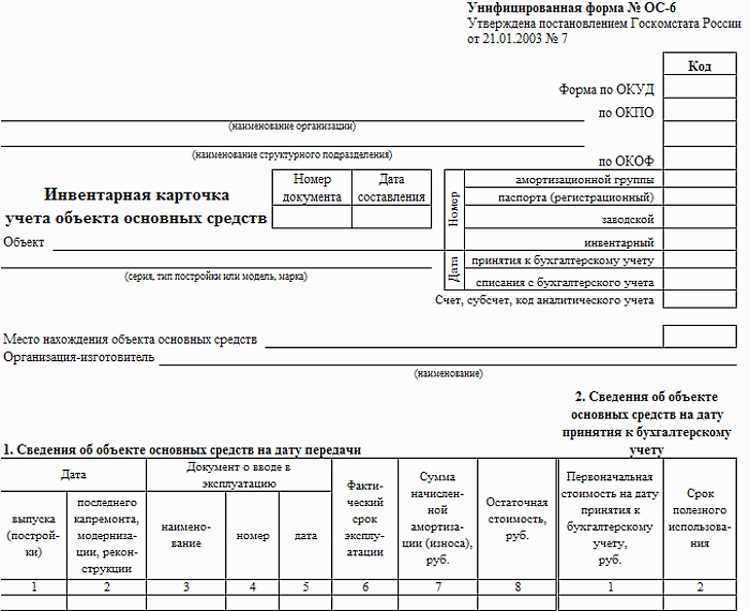

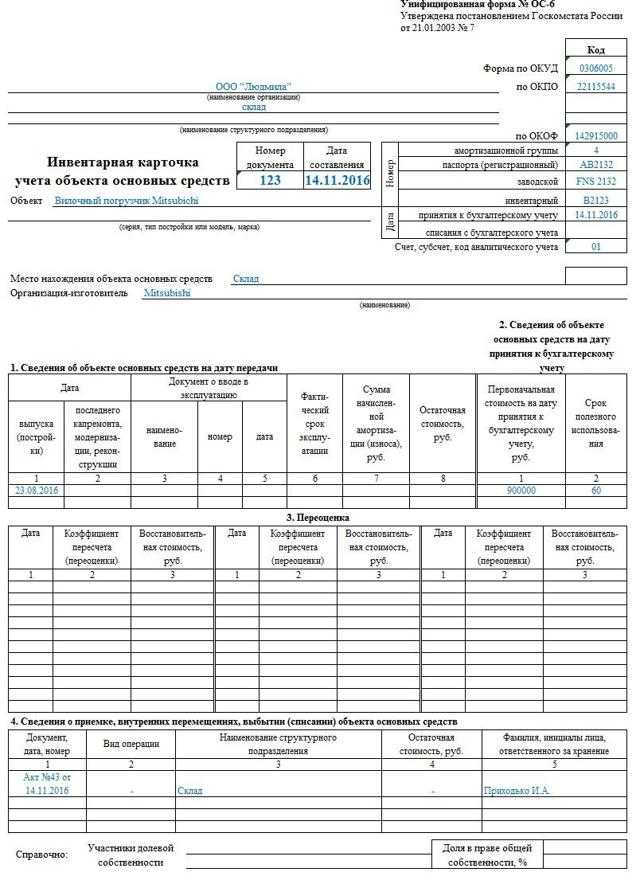

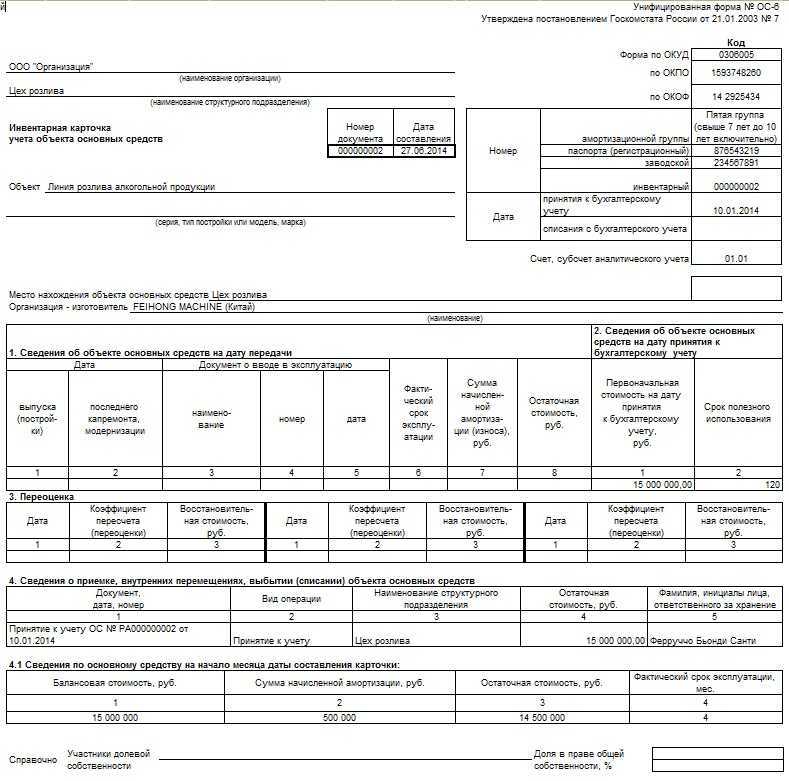

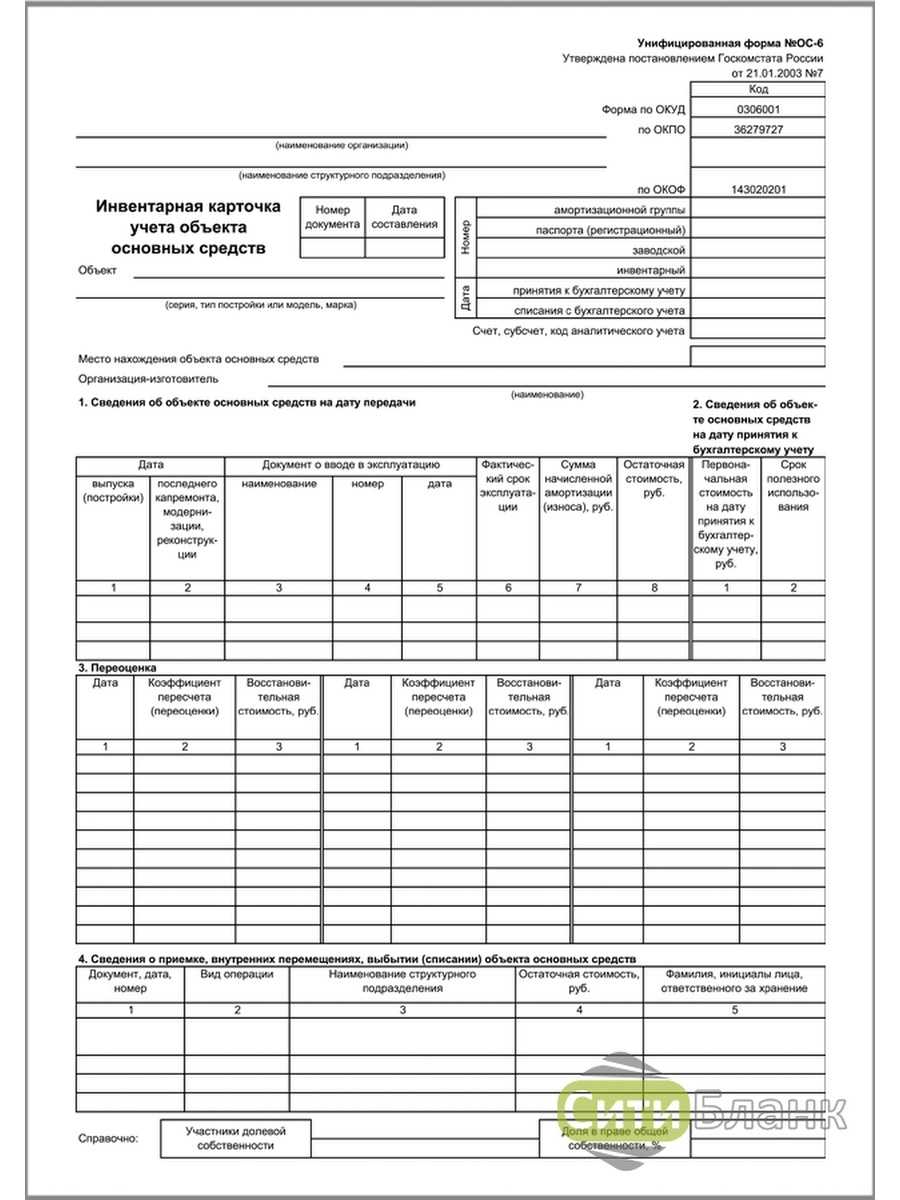

Инвентарная карточка учёта объекта основных средств по форме ос-6

Бухгалтерский и налоговый учет для чайников Электронный журнал, пошаговое бесплатное обучение

- Главная

- Документы

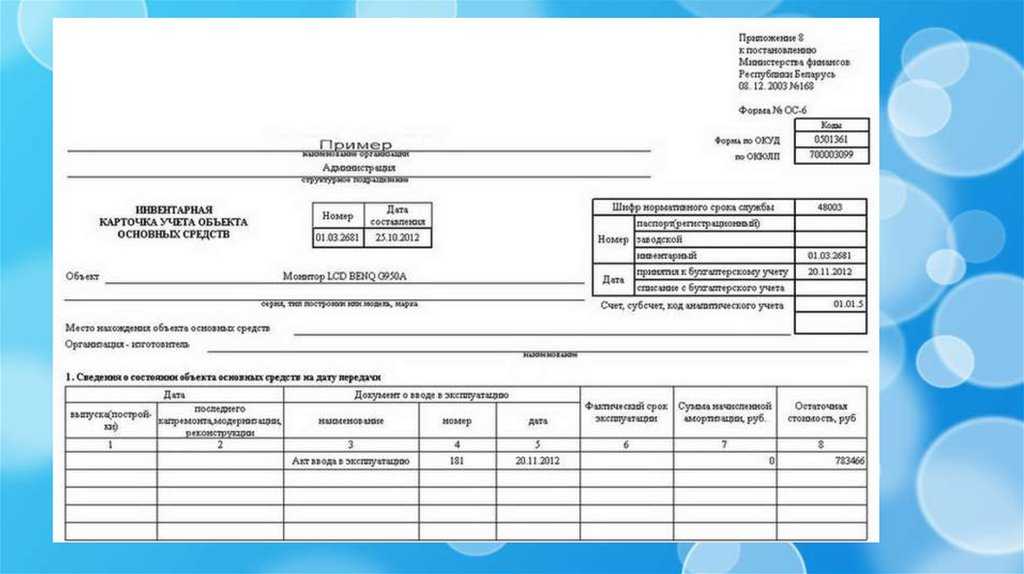

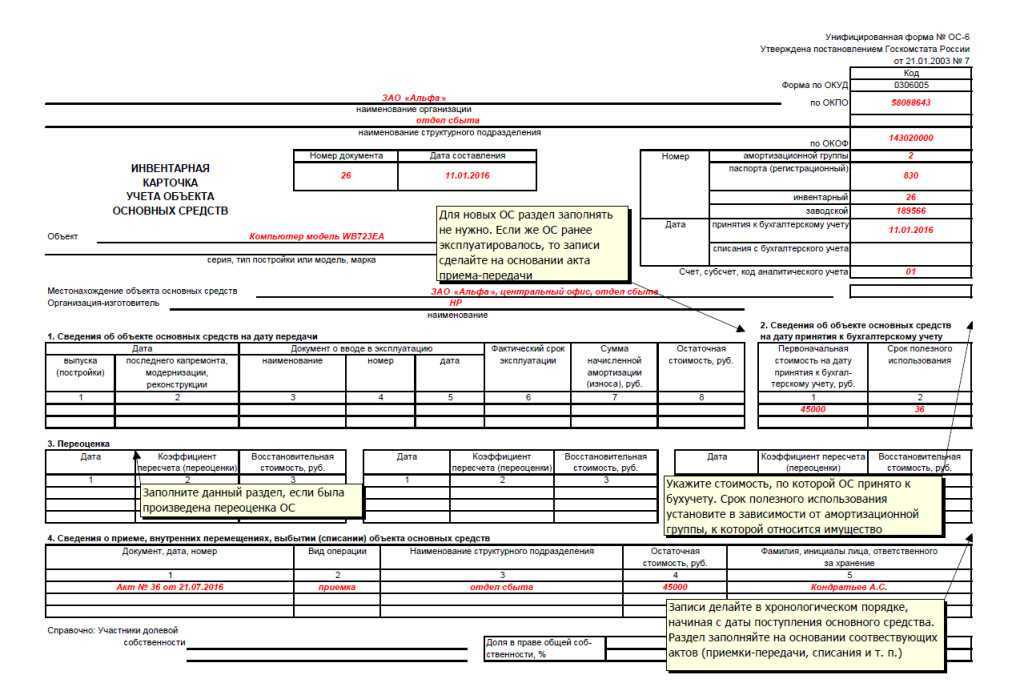

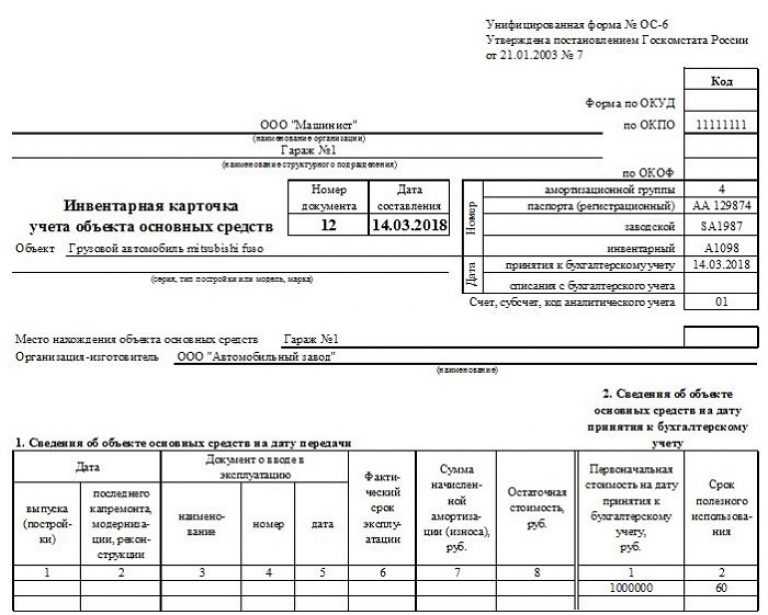

Как только объект главных средств поступает в организацию, то этот факт фиксируется специальным документом – инвентарная карточка (форма ОС-6). Какие униформы сейчас встречаются? Наиболее часто встречаемая форма, которая создается в организации – ОС-6. Ее мы и рассмотрим в данной статье. В каком случае создается инвентарная карточка по форме ОС-6?

- Она создается тогда, когда совершается какая-либо деятельность с главным средством (с начала приема на учет).

- 1-ая запись фиксируется в данной форме во время установки на учет определенного объекта и во время введения в использование.

- Также, если объект перемещается, ремонтируется, выбывает, переоценивается, списывается.

Форма ведется в 1 экземпляре.

Оформление граф

Для заполнения карточки на инвентарный объект бухгалтеру требуется представить:

- передаточный акт или накладную;

- технический паспорт;

- другой документ, где будет отображено действие, совершаемое с ОС, например, списание, капитальный ремонт, приобретение, продажа, др.

Каждая карточка должна при заполнении получить свой номер, который проставляется в соответствующей строке. В другие графы заносится информация, имеющая отношение к ОС.

Так, в карточку на каждый объект следует внести:

- дату заполнения, она должна совпадать с датой передаточного акта;

- код по классификатору;

- № амортизационной группы;

- инвентарный №, присвоенный объекту;

- заводской №, который можно взять из техпаспорта, акта приемки-передачи;

- дату принятия к бухучету, которая соответствует дате включения имущества в состав ОС, она же совпадает с датой по акту приемки-передачи;

- дату списания с бухучета, когда это необходимо;

- сведения о местонахождении, изготовителе, данных о серии, типе (для постройки), модели, марке, все, что можно взять из технической документации.

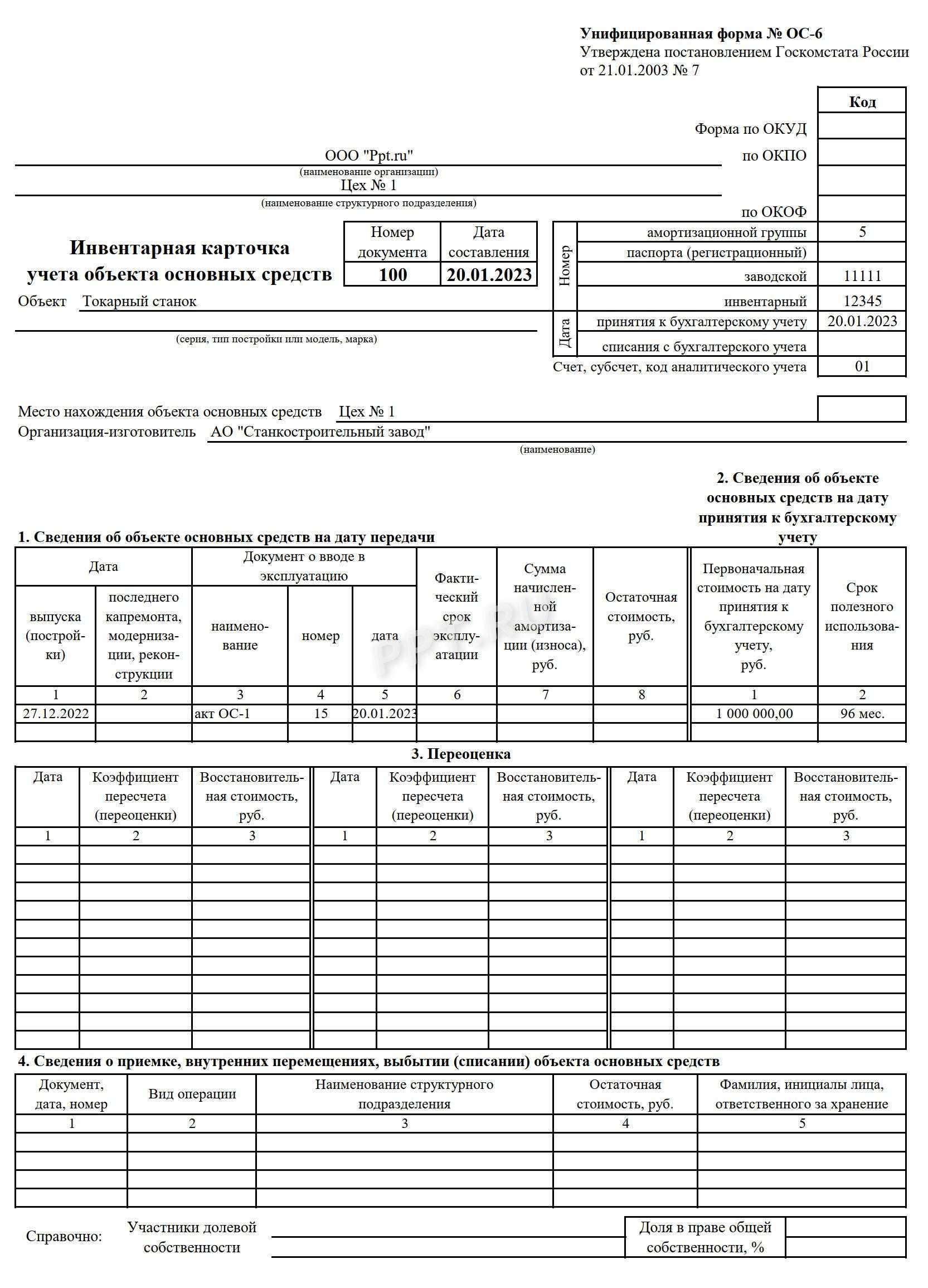

Далее, бланк по тексту содержит 7 разделов:

| Первый раздел | Заполняется информацией об ОС на момент передачи по передаточному акту. Если предприятие приобретает новое имущество, то раздел не заполняют. |

| Второй | Сюда следует вносить данные о первоначальной стоимости имущества и срок его использования. Заполняется на момент поступления имущества на учет. |

| Третий | Информация о переоценках, если они проводились, т. е. заполнять раздел можно только в процессе использования ОС. В результате переоценки пересчитывается стоимость ОС, чтобы приблизить ее к рыночной.

После каждой переоценки необходимо внести в раздел:

|

| Четвертый | В этот раздел заносятся данные о перемещении (поступление, внутреннее передвижение между отделами, списание, выбытие). |

| Пятый | В раздел вносится информация в отношении операций, проведенных с ОС, которые изменили его стоимость. К ним может относиться достройка, переоборудование, ремонт, модернизация и др. |

| Шестой | Предназначен для внесения информации о затратах предприятия на ремонт. |

| Седьмой | Здесь описываются индивидуальные характеристики ОС. |

После оформления карточка должна быть подписана ответственным бухгалтером.

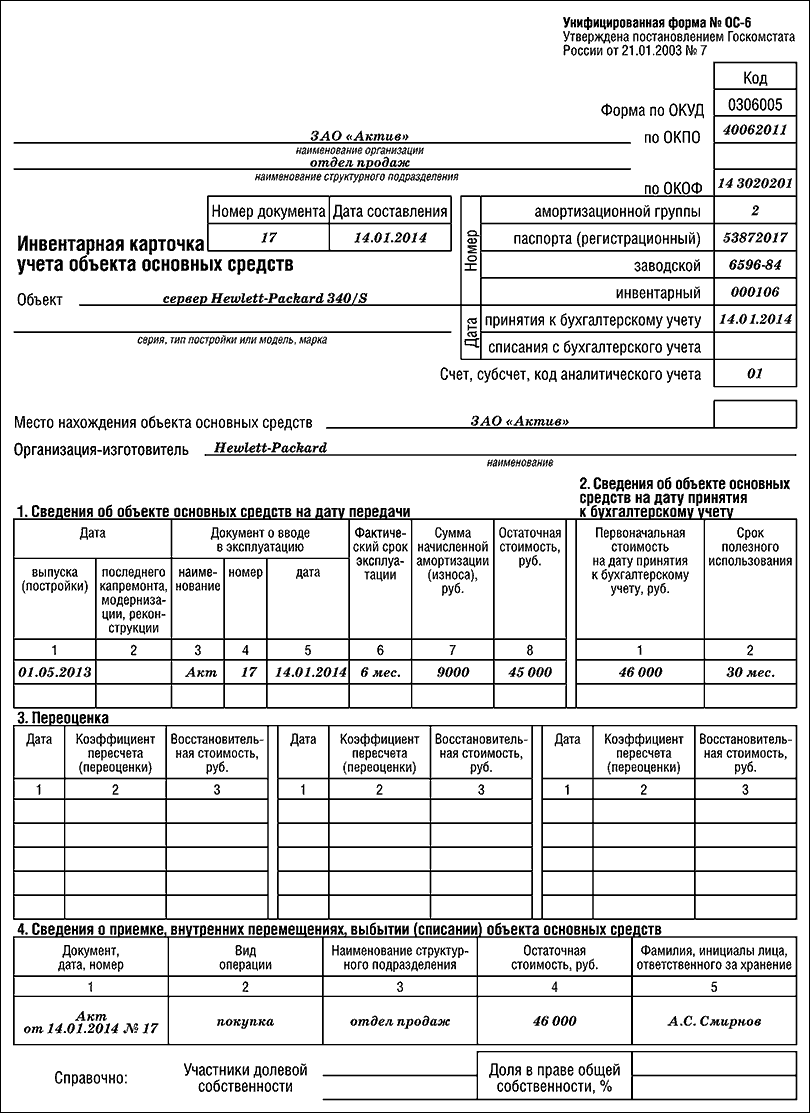

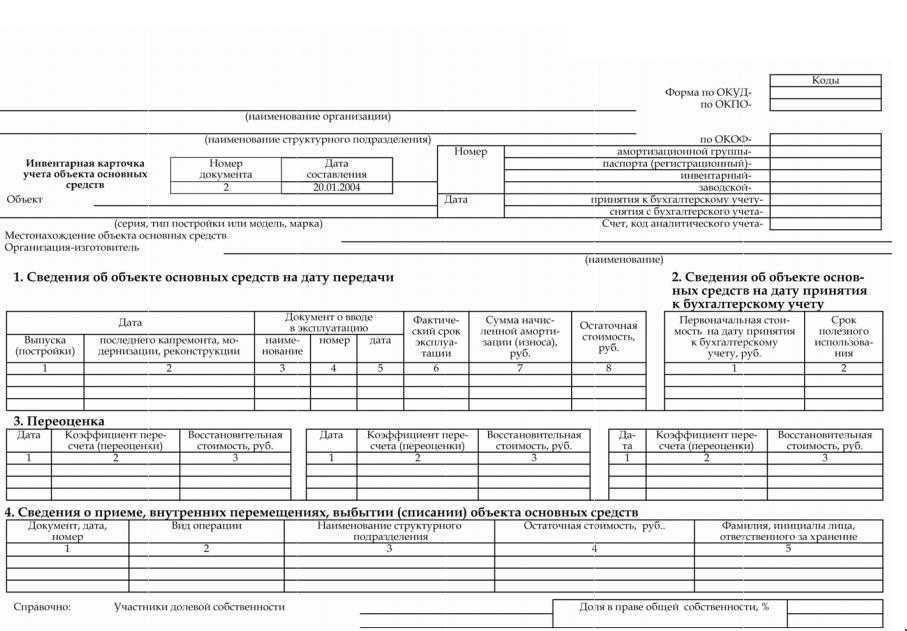

Как правильно заполнить ОС-6?

Унифицированная форма № ос-6 — бланк и образец

В частности, в карточку заносят сведения:

- о переоценке основного средства (раздел 3);

- перемещениях объекта и его списании (раздел 4);

- затратах на реконструкцию, модернизацию и ремонт (разделы 5 и 6).

Подписывает карточку уполномоченный на то сотрудник (как правило, бухгалтер). Образец заполнения инвентарной карточки основных средств можно найти на нашем сайте.

Важно

Скачать образец заполнения унифицированной формы ОС-6 ОБРАТИТЕ ВНИМАНИЕ! В образце заполнения инвентарной карточки учета основных средств разделы, касающиеся изменения стоимости основного средства, его ремонта, индивидуальных характеристик, и подпись бухгалтера приведены на 2-й странице. Итоги Инвентарная карточка по унифицированной форме ОС-6 применяется для учета и движения внутри компании объектов основных средств

Новые формы регистров бухгалтерского учета

Проведенный документ можно найти и отредактировать в разделе «ОС, НМА, НПА – Работа с регистрами сведений по ОС».

N 103н «О внесении изменений в приложения N 1 — 5 к приказу Министерства финансов Российской Федерации от 30 марта 2015 г.

Этот номер может содержать ту информацию, которая необходима учреждению для оперативного учета объектов не финансовых активов. Для примера добавлю три реквизита: Дата.Год, Код источника финансирования и порядковый номер (этот реквизит должен быть обязательно и стоять последним в шаблоне). После выбора реквизита все остальные поля заполняются автоматически. Информация, указанная в разделе 3 «Финансовое обеспечение», подписывается руководителем финансово-экономического подразделения (уполномоченным лицом) простой ЭП.

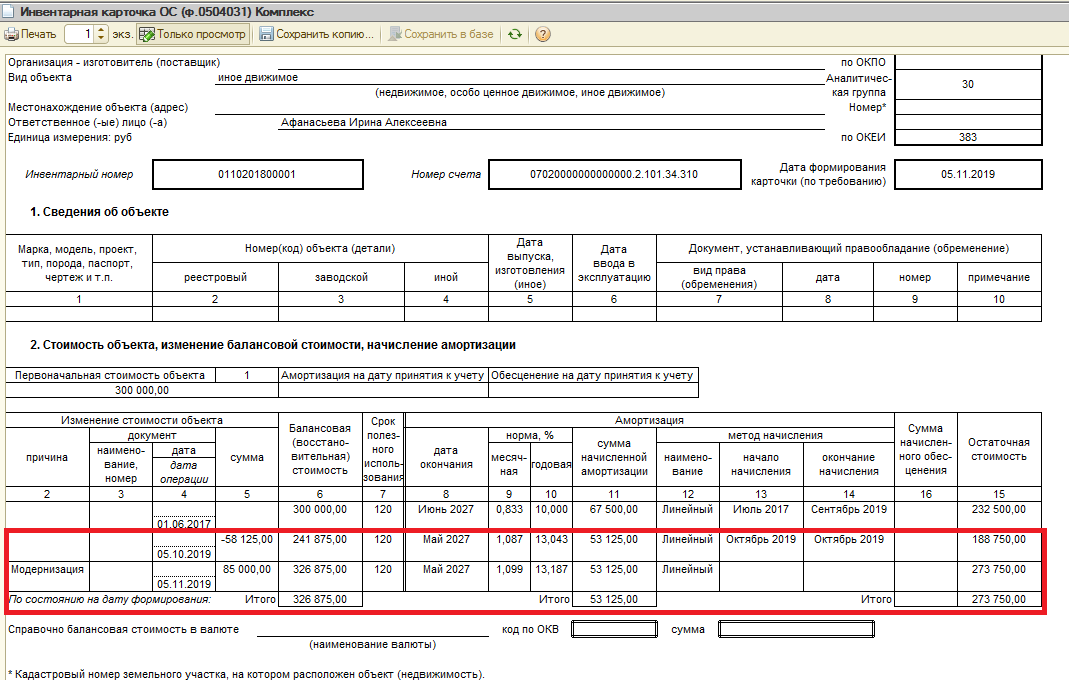

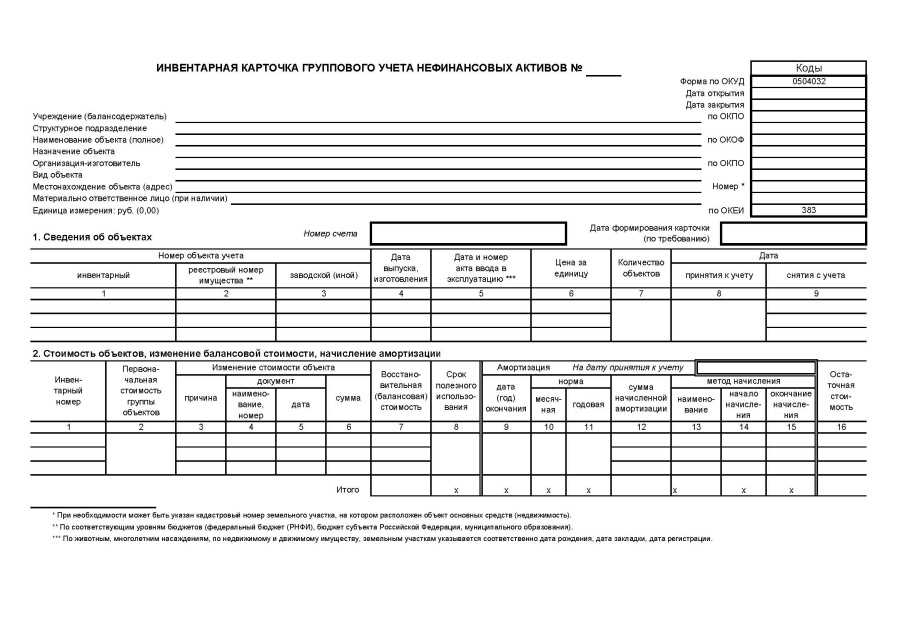

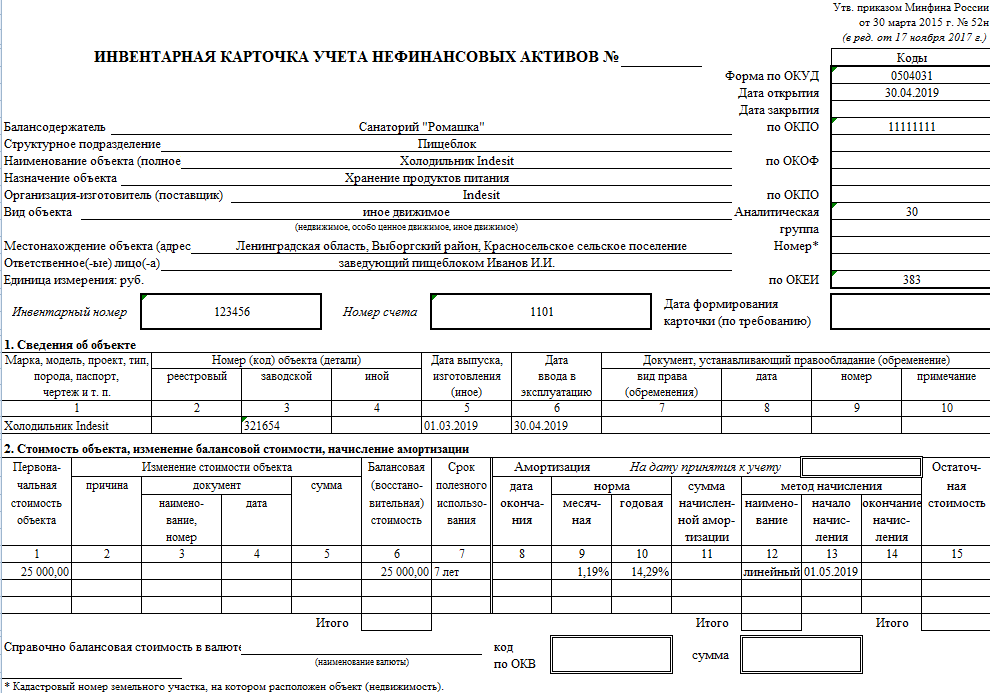

Разъяснен порядок оформления инвентарной карточки учета нефинансовых активов.

Она открывается учреждением на каждый инвентарный объект, заполняется на основании первичных учетных документов по поступлению (созданию) объекта нефинансового актива, документации, характеризующей объект, принимаемый к учету.

При этом в графах «Документ, устанавливающий правообладание (обременение)» раздела 1 «Сведения об объекте» отражается информация о праве оперативного управления, хозяйственного ведения или об ограничениях по владению, пользованию, распоряжению имуществом (например, сервитут, договор доверительного управления, аренды, безвозмездного пользования, концессионное соглашение и другие документы).

Сведения отражаются на основании правоустанавливающих документов, предусмотренных законодательством для каждого вида нефинансового актива, принимаемого к учету.

Образец инвентарной карточки учета основных средств

Критерии признания основного средства

Чтобы актив был признан в бухучете основным средством, должны выполняться определенные условия (ПБУ 6/01):

- объект должен быть предназначен для использования при производстве продукции, выполнении работ либо для управленческих нужд организации;

- предполагается его использование длительное время (более года);

- не предполагается его дальнейшая перепродажа;

- объект способен приносить в будущем экономическую выгоду.

Кроме перечисленных критериев, в РСБУ для постановки на учет актива в качестве ОС он должен стоить на менее 40 000 руб. В налоговом учете также существует минимальный стоимостной критерий, но там он составляет 100 000 руб.

Зачем нужна инвентаризационная карточка

К основным средствам относятся:

- здания;

- сооружения;

- машины и оборудование;

- транспорт;

- производственный и хозяйственный инвентарь.

Учетной единицей является инвентарный объект. На каждый объект при его поступлении заводится инвентарный учетный бланк. Составляется он в одном экземпляре. В нем заполняются все факты движения, переоценки, ремонта и иных событий, связанных с активом. Также в нем фиксируются факты выбытия (продажи или ликвидации). После выбытия объекта учетная форма должна храниться еще не менее пяти лет (п. 80 Методических указаний по бухучету основных средств, Приказ Минфина РФ от 13.10.2003 № 91н).

Какую форму использовать

После вступления в силу нового закона о бухучете 402-ФЗ организации вправе самостоятельно разрабатывать бланки первичных учетных документов. Касается это правило и инвентарных карточек ОС. Но может применятся и унифицированная инвентарная карточка учета основных средств (образец заполнения составлен на основе формы, утвержденной Постановлением Госкомстата РФ от 21.01.2003 № 7).

Правила заполнения инвентарной карточки учета основных средств

Индивидуальный учетный документ заводится в момент поступления объекта основных фондов в организацию. Это может быть приобретение за плату, взнос в уставный капитал, безвозмездная передача от учредителя или иной, не противоречащий законодательству способ. Первичные сведения об активе заносятся на основании актов о приеме-передаче объектов основных активов, техпаспортов, иных сопроводительных документов. В момент принятия к учету необходимо заполнить:

- общий раздел (наименование и инвентарный номер объекта, его место нахождения, дата принятия к учету и номер амортизационной группы);

- раздел 1 (дата выпуска, дата и номер документа о вводе в эксплуатацию);

- раздел 2 (стоимость приобретения, срок предполагаемого полезного использования);

- раздел 7 (если актив имеет какие-либо особенные количественные или качественные характеристики).

На протяжении всего периода использования необходимо отражать сведения о перемещении, реконструкции, ремонте или модернизации, переоценке (разделы 3, 4, 5 и 6). Данные о событиях, происходивших с объектом основных фондов на протяжении его эксплуатации, заполняются на основании соответствующих первичных документов.

В момент выбытия в разделе 1 необходимо заполнить сведения о фактическом сроке эксплуатации на дату выбытия, о начисленной амортизации и остаточной стоимости.

Все ли обязаны вести инвентарные карточки на ОС?

Учёт всего балансового имущества, вне зависимости от формы собственности, размера организации, естественно, очень важен. В 2021 году в некоторых случаях можно обойтись без заполнения формы ОС-6. В случае, если в компании немного имущества и основных средств, для актуализации информации о них и корректного предоставления информации контролирующим органам, можно вести не отдельные инвентарные карточки, а заполнять инвентарный журнал или книгу.

В инвентарную книгу обязательно первым включается титульный лист, где указывается полное наименование, основные реквизиты юрлица, дата начала заполнения, ФИО сотрудника, ответственного за её ведение, актуализацию данных. Обычно инвентарный журнал ведётся сотрудниками бухгалтерской службы. Все данные по ОС построчно вносится в инвентарную книгу, указывая тип проводимых с ними действий (ремонт или усовершенствование, сумму реального износа, степень амортизации, сумму амортизационных взносов, дату, причину снятия ОС с баланса).

Законодательно не установлено, какое количество ОС должно быть у организации, чтобы потребовалось введение инвентарных карточек по каждому объекту вместо единой инвентарной книги. Обычно книга вместо карточек используется на малых и средних фирм. В таком формате книга предусматривает достаточное количество страниц, чтобы хватило для чуть большего количества объектов, чем есть на момент заведения документа. Крупные предприятия обычно используют стандартные формы карточек учёта основных средств по каждому объекту.

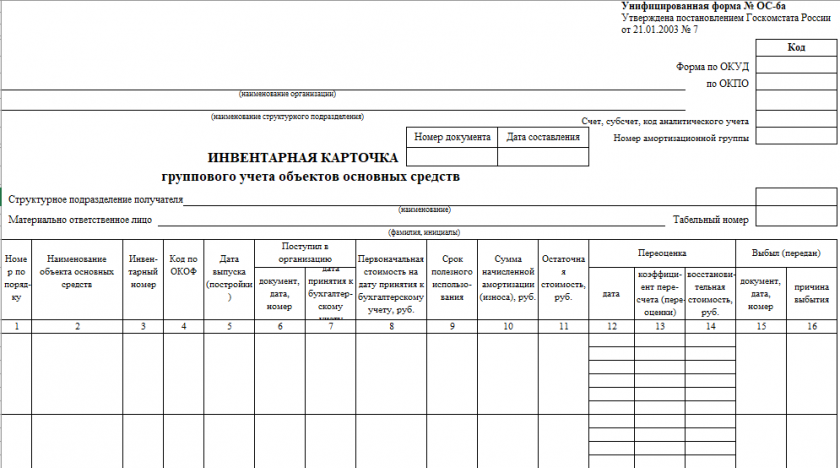

В больших компаниях, где есть большое количество сходных по признакам ОС, инвентарные карточки объеденяются в группы (форма ОС-6А). Такая форма заполняется и ведётся совместно с индивидуальными инвентарными карточками, предназначена она для удобства учёта, поддержания актуальности теущей ситуации. Использование такой формы не является обязательным.

В случае, если проверка выявит отсутствие документации, контролирующей наличие и состояние основных средств, находящихся на балансовом учёте, или ведение карточек (инвентарного журнала) с ошибками, то есть риск оказаться оштрафованным за выявленное нарушение правил организации учёта объектов налогообложения. В зависимости от выявленных обстоятельств сумма штрафа варьируется в пределах 10-40 тыс. ₽, в случае регулярных (тем более серьёзных) нарушений сумма штрафа потенциально взлетит до 20% от суммы недовнесённых налогов.