Как облагаются налогом разные земельные участки: разъяснения налоговиков

Как следует из данной нормы НК, для применения налоговой ставки в размере, не превышающем 0,3%, необходимо соблюдение одновременно двух условий: отнесение земельного участка к определенной категории или виду разрешенного использования (к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах) и использование этого земельного участка для сельскохозяйственного производства.

Отсутствие данных в ЕГРН

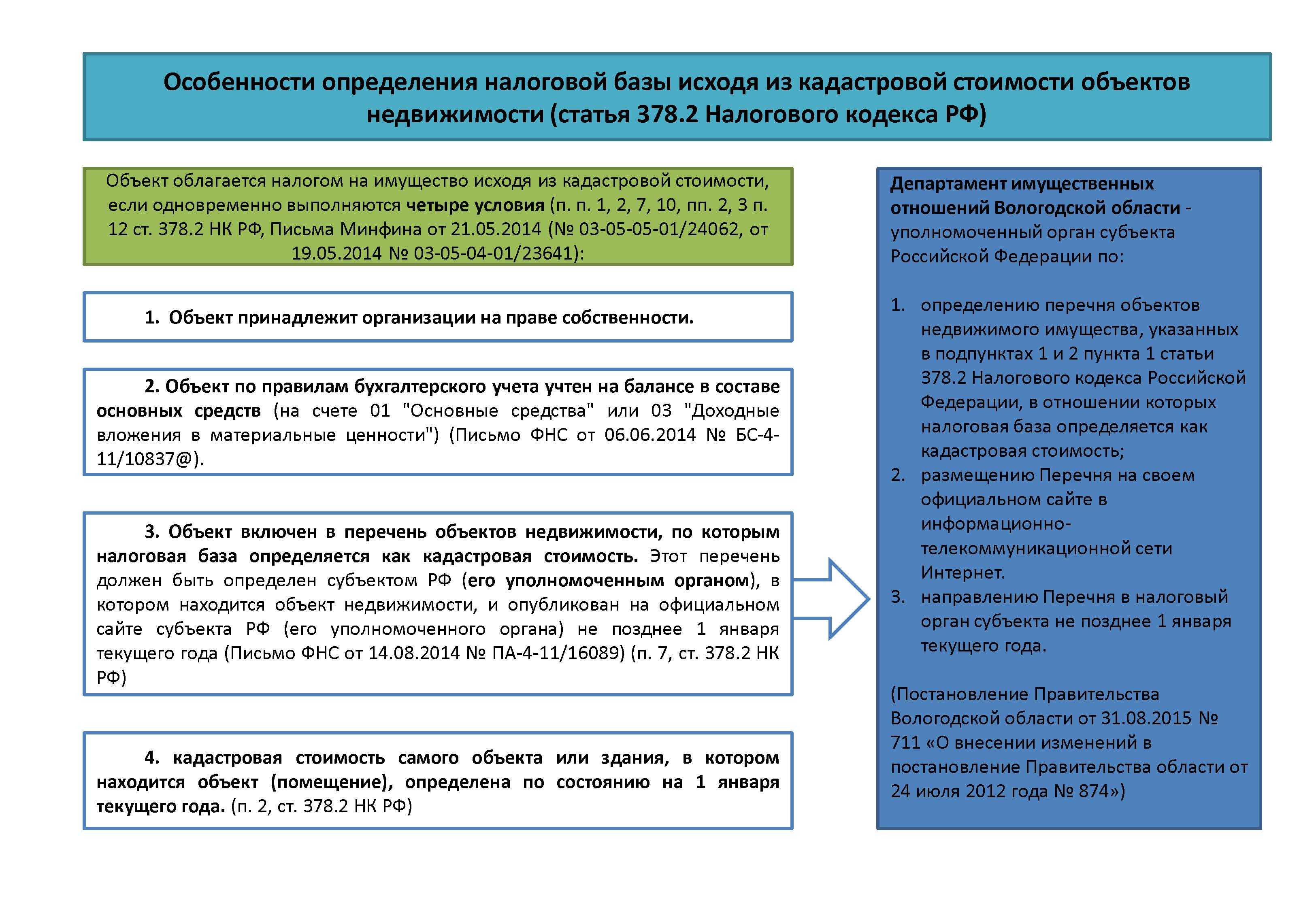

В соответствии с абз. 3 пп. 1 п. 1 ст. 394 НК налоговые ставки для исчисления налога устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга) и не могут превышать 0,3% кадастровой стоимости, в частности, в отношении земельных участков, занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса).

Помимо полной отмены НДФЛ при продаже земельного участка так же можно уменьшить стоимость налога, применив налоговый вычет. Такой механизм позволяет гражданину, используя часть ранее уплаченных им налогов, уменьшить итоговый размер взыскания. Проходит это следующим образом: берется стоимость участка, из неё вычитается сам размер налогового вычета, а затем к сумме, полученной в результате вычитания, применяется ставка НДФЛ (13%).

Отдельно поговорим о налогообложении для юридических лиц и индивидуальных предпринимателей. К ним применяются особые условия, так как размер налога и способ его взыскания будет напрямую зависеть от того, с какой именно формой налогообложения работает организация.

Размеры для юрлиц и ИП

Размер, порядок уплаты и способ декларирования налога при продаже собственности заметно отличается в зависимости от того, что именно продается. И больше всего нюансов присутствует при продаже земли. В этой статье мы расскажем вам все правила и особенности уплаты налога при продаже земельного участка.

Если после применения льготы налогооблагаемая база получилась меньше или равна нулю, то платить налог в казну не нужно. При этом у налогоплательщика сохраняется обязанность по сдаче налоговой декларации.

Продавец — юридическое лицо

Налоги при продаже земельного участка юридическим лицом зависят от его режима налогообложения. Поэтому первым делом необходимо определиться какая система налогообложения у продавца:

- общая система;

- упрощенная система.

Если продавец работает на общей системе налогообложения, то он должен заплатить лишь налог на прибыль. В 2014 году он составляет 20%. Налогооблагаемой базой является разница между доходом от продажи и понесенными расходами.

Статьи 252 и 265 Налогового Кодекса РФ раскрывают понятие обоснованных затрат, а также убытков, понесенных продавцом при первичном приобретении объекта недвижимости и его владении. Таким образом, налогооблагаемую базу можно уменьшить на сумму документально подтвержденных расходов.

Если продавец работает на упрощенной системе налогообложения, то он платит единый налог на УСН. Ставка налога определяется статьей 364. 20 Налогового Кодекса РФ и зависит от базы, которую выбрало юридическое лицо для расчета налоговых выплат.

- Вариант: объект налогообложения — доходы. В этом случае ставка равна 6%. Налог исчисляется из всей суммы, полученной при реализации недвижимости.

- Вариант: объект налогообложения — доходы — расходы. Единый налог исчисляется по ставке 15%. Что касается расходов, то для такого хозяйствующего субъекта они строго лимитированы.

Юридическое лицо с УСН под 15% может уменьшить налогооблагаемую базу на:

- услуги нотариуса;

- плату за техническую или иную документацию, связанную с установлением права собственности на земельный участок или межевания;

- государственную пошлину, уплаченную за регистрацию права собственности на объект недвижимости.

Что касается самой платы за приобретение земельного участка, то она в базу исчисления единого налога не включается. В соответствии с главой 25 Налогового Кодекса РФ, данный объект недвижимости не является основным средством, так как не амортизируется.

Схема уплаты налогового бремени для физических и юридических лиц не меняется уже несколько лет. Налоги при продаже земельного участка в 2014 году остались неизменными. В случае уклонения от уплаты налоговые органы вправе применить меры государственной ответственности.

Как осуществить регистрацию земельного участка в собственность, читайте здесь.

Случаи, когда платить не нужно

Тема налогов не всегда приятна. Тем более, когда доход не очень явный. Например, для многих оказывается сюрпризом, что налогом облагается даже земля, переданная по наследству, – она тоже расценивается как получение дохода.

Возникает закономерный вопрос – как сэкономить? Единственный способ законно освободиться от налогообложения и декларирования во время продажи участка – длительное владение.

Кто те счастливчики, которые могут забыть про налог

Свободны от уплаты собственники участка, которые владеют им от 3 или от 5 лет (зависит от цели покупки земли).

Порог владения 3 года в следующих случаях:

- участок достался в наследство;

- землю подарил близкий родственник;

- земля приватизирована;

- участок купили по договору ренты;

- землю купили до 2016 года.

Порог владения 5 лет:

во всех остальных случаях.

Если у ИП есть участок, который он не использует для предпринимательской деятельности, – например, не выращивает клубнику на продажу и не занимается перепродажей участков – с денег, полученных при продаже земли, он заплатит налог согласно правилам, действующим для физлиц.

Например, Василий открыл ИП «Добрый пекарь». Помимо участка, на котором находится его пекарня, у него есть земля, которую он купил для строительства дачи. Если он продаст землю под строительство раньше оговоренного срока владения – налог придется заплатить. А если будет владеть им больше срока – налога на этот доход не будет.

У Лены возник закономерный вопрос: за что и какой платить налог, если продаешь землю с домом на ней?

Продавая участок с домом, нужно иметь в виду, что хоть налогу и подлежит весь доход, срок владения для каждого объекта считается по отдельности. Например, если за вами числится участок на протяжении шести лет, то платить налог с продажи не надо. А если владеть домом всего полгода и решиться на продажу – надо.

Как узнать начало срока владения

Лена хочет продать землю и не платить налог. Для этого нужно уточнить начало срока владения.

Она может найти эту информацию:

- в свидетельстве о зарегистрированном праве собственности – в случае покупки до 15.06.2016;

- в выписке из реестра недвижимости (ЕГРН) – если покупка состоялась позже 15.06.2016.

Важно: в ситуациях, когда участок передается налогоплательщику по наследству, началом срока владения считается дата смерти оставившего наследство

Реализация земельных участков НДС

Согласно закону, реализация товаров включается в налогооблагаемую базу НДС. Кодекс также утверждает, что данными объектами считается любое имущество, предназначенное для продажи.

Именно этот аспект часто вызывает сомнения, ведь исходя из указанного, реализация участков должна облагаться НДС. Но следует учесть, что товарами считается имущество, созданное или приобретённое специально для последующей перепродажи. То есть, если фирма владела участком некоторое время, после чего было принято решение об открытии торгов, операция по передаче права собственности другой компании не будет включаться в базу НДС.

Это подтверждается Налоговым Кодексом. В ст. 146 приведён список действий, не подлежащих налогообложению. В их числе указаны и операции по продаже земельных участков, а также долей в них.

В чем суть повышенного налога на доходы с 2022 года

Минфин посчитал, что установление повышенной ставки для таких разовых доходов противоречит принципу социальной справедливости, так как заставляет платить высокие налоги людей с невысоким уровнем доходов.

Когда продажа недвижимости освобождена от обложения налогом

С 1 января 2022 года в России вводят прогрессивную ставку подоходного налога. Раньше граждане платили 13 % со всей суммы заработка, а теперь все деньги, полученные сверх 5 млн рублей, будут облагаться НДФЛ по ставке 15 %. Самые крупные доходы можно получить при продаже недвижимости. Разберемся, вырастет ли налог на продажу квартир с 2022 года.

Вам необходимо заключить договор дарения, налог на доходы с физических лиц вы платить не будете, т.к. дарение между близкими родственниками, а регистрироваться в жилом помещении совсем не обязательно, можете сделать это тогда, когда будет желание.

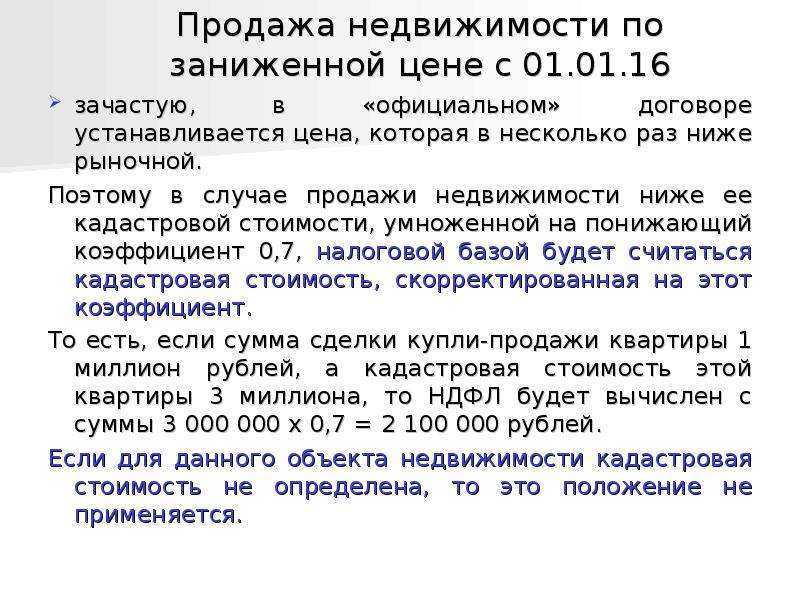

А для целей НДФЛ доход от продажи будет считаться не меньше чем его кадастровая стоимость, умноженная на коэффициент 0,7. Кадастровую стоимость берите на 1 января года, в котором зарегистрирован переход права собственности.

Договор купли продажи с обременением на земельный участок ижс физ.

При дарении составляется типовой договор дарения и акт-приёма передачи жилого помещения, образцов и схем которых полно в настоящий момент как в интернете, так и в различных справочно-правовых поисковых система.

Согласно изменениям, налогоплательщик при продаже земли может ориентироваться только на рыночную стоимость или взять 70% от кадастровой оценки. Для определения налоговой базы используется цифра, которая больше по размеру.

Во всех остальных случаях минимальным сроком владения, после которого наступает срок неуплаты налога, является 5 лет. Декларация должна быть подана, даже если после проведения подсчетов окажется, что к уплате положена нулевая сумма.

Что принимается во внимание при определении налоговой базы

Однако, если цена продажи больше 5 миллионов, то на все, что выше, применяется повышенная ставка налога при продаже земельного участка в 2022 году для физических лиц. Произвести расходный вычет можно только при наличии платежных документов, подтверждающих, сколько владельцем было потрачено на приобретение участка.

При объединении происходит аналогичный процесс: два или три надела с разными номерами объединяются в один и на него заводится новый кадастровый номер, начинает действовать новое право собственности. Соответственно, исчисление пяти лет начинается со дня регистрации объединенного ЗУ.

Налоги при покупке-продаже недвижимости в Украине в 2022 году

Сроки уплаты земельного налога для юридических лиц до 1 февраля. Вводится так называемая минимальная сумма налога. Определить объективно кадастровую стоимость земельного участка крайне трудно. Судом первой инстанции установлено, что в таком случае доля дохода кооператива от продажи сельскохозяйственной продукции в общем доходе от реализации составляет более 70 процентов, в связи с чем кооператив не утратил права на применение единого сельскохозяйственного налога.

Организация продает земельный участок: налоговые последствия

Денис 24 мая , 1. Добрый день. Подскажите пожалуйста. Если идти 4м способом через формирование участка. И для удешевления аренды и последующего выкупа выбирать землю под садоводство, то какой ВРИ лучше И я так понимаю статья из Земельного кодекса Все бы хорошо, только вот выкупить такой ВРИ нереально… цена его 24млн. Вот такой вот абсурд.

Наш юрист поможет Вам. Такой вопрос, как правило, возникает при продаже недвижимости. Ответ на него очень важен, так как участники сделки должны четко понимать, следует ли им уплачивать НДС и оформлять соответствующие документы

Потому так важно точно понимать, как рассчитать НДФЛ в данном случае — ведь при выявлении ошибок со стороны проверяющих органов могут поступить претензии

Налог на добавленную стоимость Вопрос. Налогоплательщик в 3 квартале года приобрел ряд земельных участков для последующей перепродажи, часть из которых была реализована в году. При этом суммы налога на добавленную стоимость, уплаченные продавцам по приобретенным участкам, были приняты налогоплательщиком к вычету в полном объеме. В связи с тем, что реализация земельных участков с 1 января г.

Ндс при продаже земельного участка юридическим лицом 2022

Для этого необходимо предоставить соответствующие документы. Размер дохода определяется, исходя из стоимости продажи недвижимости, указанной в договоре. Облагается ли реализация продажа земельных участков ндс? Инфо Расчет земельного налога для юридических лиц Рассчитывается земельный налог для ИП и ООО, исходя из: кадастровой стоимости участка; ставки налога, определенной местными органами власти. Размер и ставку налога на землю юрлица рассчитывают самостоятельно гл. Налоговый период — календарный год. По окончании его в налоговую следует предоставить декларацию по земельному налогу. Сроки уплаты земельного налога для юридических лиц до 1 февраля. Не нужно платить налог за изъятые или ограниченные в обороте земли лесного фонда, государственных водных объектов, заповедников и т.

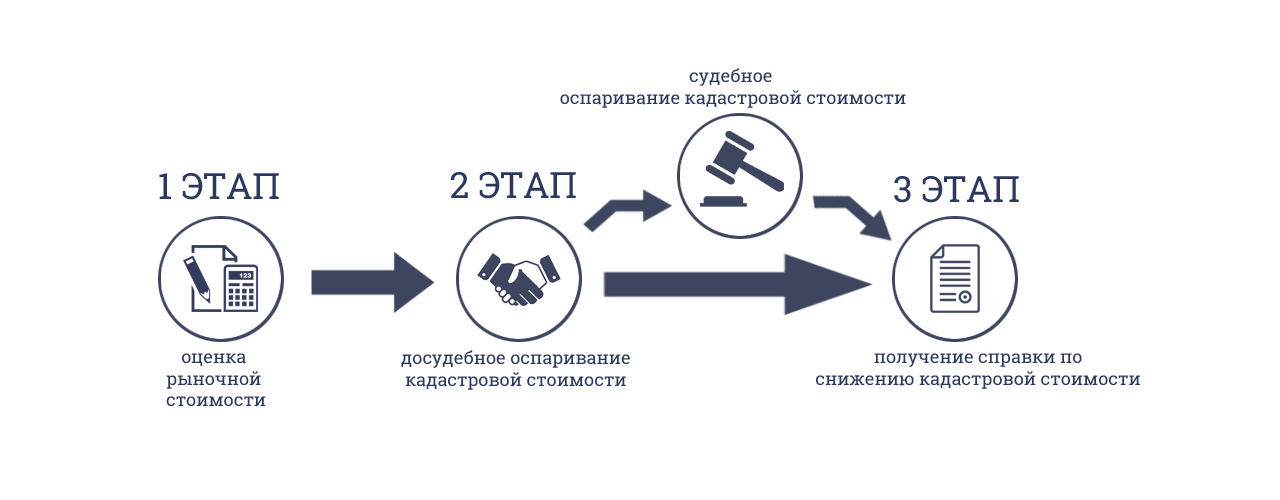

Продажа земельного участка по стоимости ниже кадастровой

В собственности организации находился земельный участок со строением. Организация решила его продать. Но сейчас выяснили, что продали по стоимости ниже кадастровой. Чем нам это чревато? Организация применяет УСН доходы, и стоимость проданного участка была включена в базу по УСН. (Данной сделкой заинтересовалась налоговая инспекция) .

На основании пункта 1 статьи 37 Земельного кодекса РФ объектом купли-продажи могут быть только земельные участки, прошедшие государственный кадастровый учет. Продавец при заключении договора обязан предоставить покупателю имеющуюся у него информацию об обременениях земельного участка и ограничениях его использования.*

Транспортный налог

Из важного – отменены налоговые декларации по транспортному налогу и изменены сроки его уплаты. Также предусмотрены особенности прекращения уплаты налога в связи с уничтожением транспортного средства.. 1

Федеральный закон от 15 апреля 2019 г. № 63-ФЗ.

1. Федеральный закон от 15 апреля 2019 г. № 63-ФЗ.

- Статья 363.1 НК РФ с 1 января 2021 г. утрачивает силу, освобождая налогоплательщиков от подачи налоговой декларации по транспортному налогу. Налог они будут уплачивать на основании собственных расчетов.

- Налоговые органы начнут направлять налогоплательщикам-организациям сообщения об исчисленных суммах налога. В случае несогласия с расчетом налога налогоплательщик вправе в течение 10 дней со дня получения сообщения представить в налоговый орган пояснения или документы, подтверждающие правильность исчисления, полноту и своевременность уплаты налога. Срок рассмотрения таких пояснений составляет 1 месяц (с правом его продления еще на 1 месяц). По его истечении налогоплательщику направляется уточненное сообщение об исчисленной сумме налога (в течение 10 дней после составления такого сообщения) либо требование об уплате налога, если по результатам рассмотрения пояснений выявлена недоимка (п. 4–6 ст. 363 НК РФ).

2. Федеральный закон от 29 сентября 2019 г. № 325-ФЗ.

Законодательные органы субъектов РФ больше не станут определять сроки уплаты транспортного налога (абз. 2 ст. 356 НК РФ). Налогоплательщики-организации должны будут уплачивать налог не позднее 1 марта года, следующего за истекшим налоговым периодом. Авансовые платежи по транспортному налогу нужно будет вносить не позднее последнего числа месяца, следующего за истекшим отчетным периодом (п. 1 ст. 363 НК РФ).

3. Федеральный закон от 23 ноября 2020 г. № 374-ФЗ.

Какой налог на земельный участок придется заплатить в 2022 году

Возникающее на основании этой декларации налоговое обязательство требуется погасить до 15 июля. Необходимо понимать, что каждый день просрочки чреват необходимостью уплачивать пеню. Не подать бланк декларации на проверку карается штрафом. Даже если гражданин входит в число лиц, освобождённых от уплаты налога, он всё равно должен подать в ФНС декларацию, к которой прикрепить дающие право на льготы документы. Скрываться нет смысла, ввиду того, что штрафы за уклонение от налогов весьма существенны.

Налог с продажи земельного участка с 2022 года для физических лиц

Чтобы иметь право на уменьшение прибыли на величину фактических расходов, необходимо чтобы у организации сохранились все документы, подтверждающие понесенные затраты. При этом документация должна быть оформлена в соответствии с номами законодательства РФ.

Компания-продавец должна быть готова к тщательным проверкам документов со стороны юриста покупателя. Будут проверять данные из Росреестра, информацию о предыдущем собственнике и может ли он оспорить право собственности, изучать соглашение о продаже недвижимости от всех акционеров.

Для того, чтобы не возникало проблем, лучше в таком случае самостоятельно уведомить налоговую организацию. Для этого, сделайте копии документов, подтверждающие переход права, и обратитесь с заявлением о том, что объект налогообложения вам не принадлежит.

Налог при продаже земельного участка в 2022 году

Данная возможность — это новелла в Налоговом кодексе РФ. Уменьшить размер налога можно будет в пределах соответствующего предоставляемого вычета. Это означает, например, что к не облагаемому 1 млн. рублей при продаже недвижимости, прибавляется сумма недополученного социального вычета.

Расчет налога, порядок его уплаты определяются применяемой организацией (ИП) системой налогообложения.Полученные доходы от продажи земли учитываются как доходы от коммерческой деятельности. Отчетность оформляется по принятым правилам ведения учета. Налоговая обязанность по уплате напрямую зависит от выбранной системы налогообложения.

Самостоятельно рассчитывать налог физическому лицу нет нужды. О том, какой налог на землю предусмотрен для физических лиц за налоговый период (предыдущий календарный год) приходит квитанция в октябре – ноябре.

Какой налог на землю для юридических лиц предусмотрен законом

Налоги на землю. Разложим по полочкам земельное налогообложение, узнаем, что делать, если приходит налог на проданную землю, кто освобождается от уплаты земельного налога, а также когда не платится налог с продажи недвижимости.

К форме и порядку заполнения декларации предъявляются определенные требования

Следует обратить внимание, что с 2022 года применяется новая форма декларации 3-НДФЛ — она утверждена Приказом от 03.10.2022 № ММВ-7-11/569@ (использовать эту форму нужно для отчета за 2022-й)

К первой категории относятся физлица, проживающие на территории РФ более полугода (точнее, на протяжении 183 дней) в течение 12 месяцев. Физические лица, проживающие меньший срок на территории РФ, относятся ко второй категории. Статус влияет на то, какой налог на продажу земельного участка им придется платить (ставки заметно отличаются).

Плательщики

Эти правила введены с начала 2022 года, а так как для этой статьи НК РФ не установлено, что закон имеет обратную силу, то для правоотношений, возникших до этого момента, действуют старые нормы о максимальном сроке владения (3 года). Для определения момента начала правоотношений имеет значение не дата подписания договора, а дата совершения покупки участка. Таким образом, отвечая на часто задаваемый вопрос, как не платить налог с продажи земельного участка, можно лишь порекомендовать выждать указанный в НК РФ срок (пять или три года).

В данной статье предлагаем ознакомиться с субъектным составом правоотношений по уплате обязательных платежей, порядком их исчисления, условиями оплаты, оформления документов и особенностями для отдельных категорий лиц.

Риски при продаже земельного участка ниже кадастровой стоимости

В силу того, что конкретные обстоятельства, в связи с которыми юридическое лицо формирует такую цену продажи, в запросе не указаны, кратко охарактеризуем ситуации, когда риски с высокой вероятностью возникают, а когда, скорее всего, отсутствуют.

Для сделок, не признаваемых контролируемыми (согласно ст. 105.14 НК РФ), влияние фактора взаимозависимости на возможные претензии налоговых органов несколько снизилась после вступления в силу в августе 2022 года положений ст. 54.1 НК РФ. Теперь сам по себе факт совершения сделок со взаимозависимым лицом не может рассматриваться как заведомое свидетельство, что продавец занизил выручку. Однако налоговые органы по-прежнему квалифицируют такие сделки как высокорисковые, ориентируясь на формулировку п. 1 ст. 105.3 НК РФ, согласно которой для целей налогообложения цены, применяемые в сделках, сторонами которых являются лица, не признаваемые взаимозависимыми, а также доходы (прибыль, выручка), получаемые лицами, являющимися сторонами таких сделок, признаются рыночными. Из этого «от обратного» делается вывод, что если сделка заключена между взаимозависимыми лицами, то ее условия нерыночные.

Налоги для физического лица

- Доход, полученный физическим лицом от продажи недвижимости, в первую очередь подлежит обложению НДФЛ. Ставка налога различается в зависимости от категории, в которую попадает продавец.

- Уплата налога с продажи земельного участка происходит только в том случае, если продавец владел ею менее трех лет. В остальных случаях налогового бремени нет, отчетов о продаже в инспекцию предоставлять не нужно.

- Ставка налога зависит также о статусе физического лица. Для продавцов, которые проживают в стране более 183 дня в календарном году, ставка НДФЛ — 13 %. Тем, кто находится в РФ менее этого срока, придется нести налоговое бремя под 30%.

- Статья 255 Налогового Кодекса РФ устанавливает общие правила исчисления НДФЛ при продаже недвижимости. В расчете предусматривается, что налоговый период составляет 1 календарный год.

Налоговая база, необходимая для определения налога, определяется как совокупный доход за минусом имущественного вычета, если продавец имеет на его право. Сам НДФЛ исчисляется по формуле: НДФЛ = налоговая база * ставка налога.

При получении дохода от продажи земельного участка необходимо заполнить декларацию о доходах и предоставить ее в налоговый орган. Документ должен быть в налоговой инспекции не позднее 30 апреля следующего года. Оплатить налог с продажи земельного участка необходимо до 15 июля. Если срок подачи документов приходится на нерабочий день, то подать декларацию следует в ближайший рабочий день.

Декларация предоставляется по месту жительства налогоплательщика. Место жительства — адрес налогоплательщика, по которому он зарегистрирован (ст. 11 Налогового Кодекса РФ).

Купля-продажа земли: бухгалтерский и налоговый учет

Отличительная особенность — в них нельзя постоянно проживать. Исключением являются гостиницы, так как там люди живут временно. Также к объектам бизнеса относят права обладания земельным участком, права использования недр земли, водные бассейны, лесные участки. Законодательство предусматривает, что приобрести объект коммерции возможно юридическим лицам и физлицам, зарегистрированным как индивидуальный предприниматель ИП. Если физическое лицо желает купить такое строение, это может быть что угодно, к примеру, магазин.

Чего ждать в 2022 году: обзор нововведений

Как известно, с Так, на сегодняшний день упрощенная система налогообложения для юридических лиц представлена двумя группами — третьей и четвертой, о них и пойдет речь в этой статье. Упрощенная система налогообложения единый налог привлекает многих плательщиков более простыми, чем на общей системе, правилами налогового учета и меньшим риском разных проверок и санкций. Условия пребывания на упрощенной системе установлены п.

https://youtube.com/watch?v=Cig8sdn_AaE

Граждане, постоянно проживающие на территории РФ 6 и более месяцев, платят 13 % от дохода, полученного в результате продажи имущества. Он соответствует его кадастровой стоимости (рыночной цене объекта, проведённой службой государственного кадастра). Для иных категорий лиц (нерезидентов РФ) действует 30% ставка по налогу на куплю-продажу недвижимости.