Нулевой расчет по страховым взносам в налоговую

Соответственно, если работодатель начисляет в учете фирмы выплаты гражданам, он обязан с облагаемых сумм исчислить СВ, а затем перечислить их в бюджет РФ. Поскольку с 2022 г. произошла реформа взносов, отчетность также изменилась. Прежний РСВ был заменен на новый бланк

Не важно, сдается ли расчет по страховым взносам нулевой или заполненный, в 2022 г. действует бланк (КНД 1151111) по Приказу ФНС № ММВ-7-11/551 от 10.10.16 г

Безусловно, нулевой расчет страховых взносов в 2022 году не подается теми фирмами, которые начисляли заработок персоналу или имели расчеты с гражданами по ГПД (стат. 419 НК). Однако факт отсутствия выплат не дает никаких послаблений в части отчетности, кроме упрощения порядка внесения данных. Разберемся, как формируется единый расчет по страховым взносам 2022, нулевой пример выложен в конце статьи. Отдельно рассмотрено, как сдать нулевой расчет по страховым взносам и что делать, если не выгружается нулевой расчет по страховым взносам для отправки в налоговые органы.

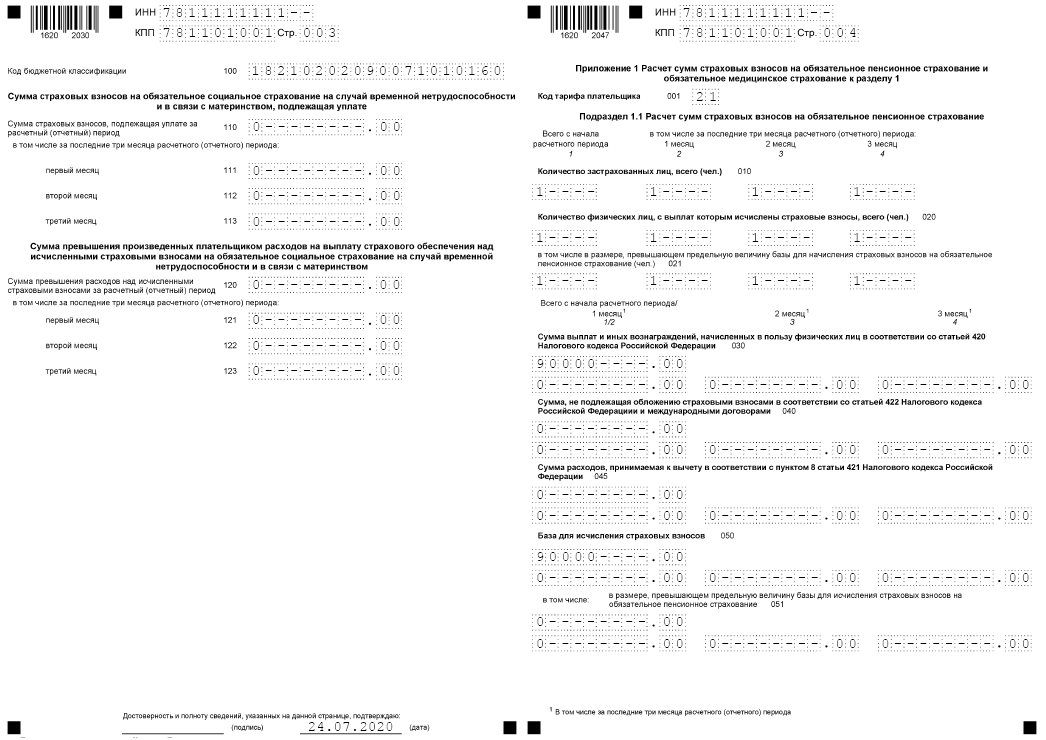

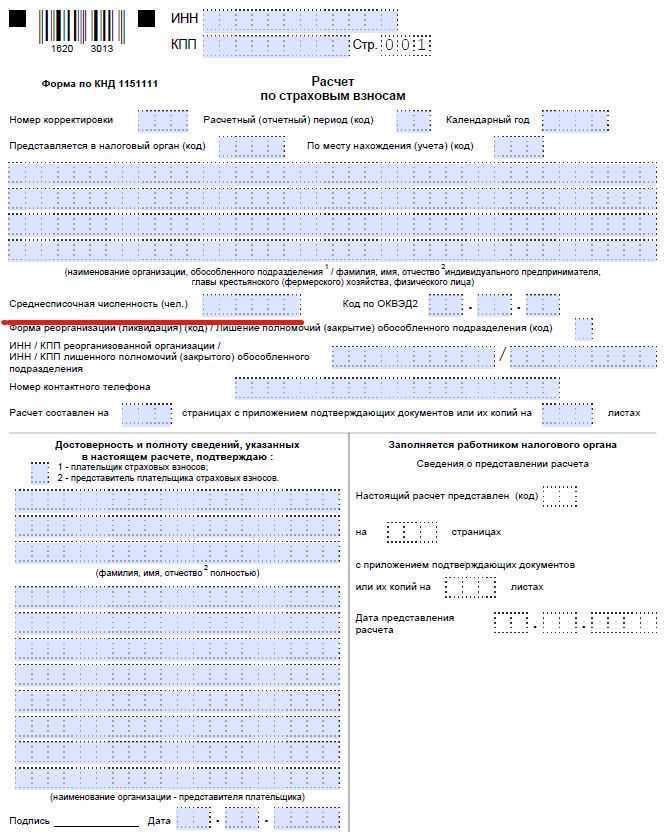

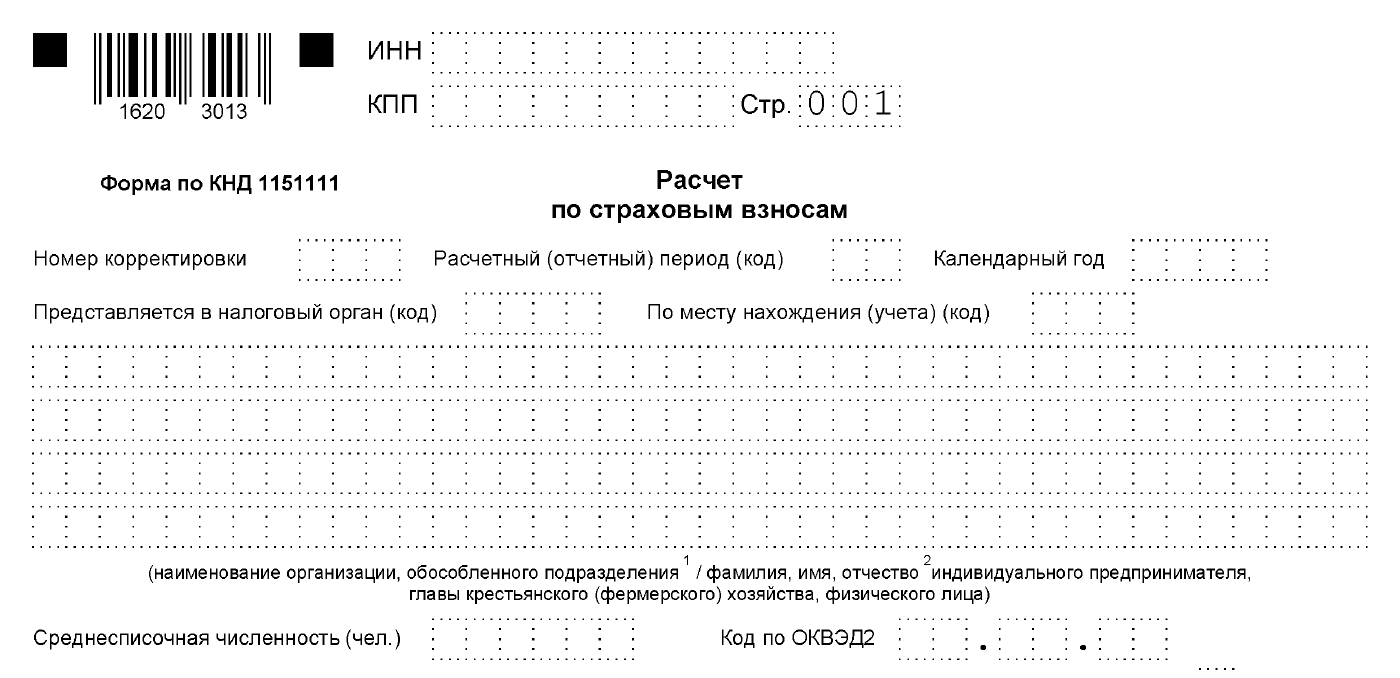

Этот раздел формы заполняется одинаково, как при наличии данных, так и для «нулевого» отчета.

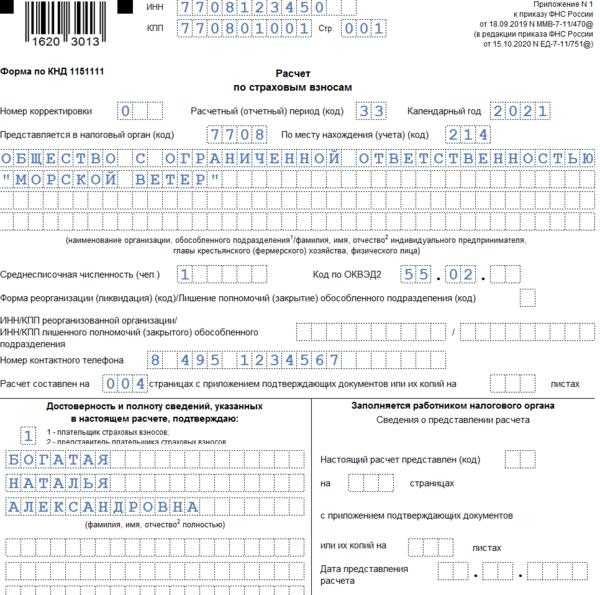

- Налоговые идентификационные коды ИНН и КПП (последний – только для юридических лиц).

- Номер корректировки, отражающий «версию» отчета («0 – -», «1- -», «2- -» и т.д.)

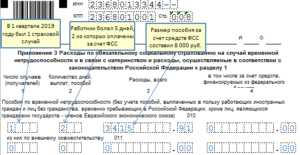

- Отчетный период определяется двумя полями: календарный год (2018) и код расчетного периода (приложение 3 к Порядку). Для 9 месяцев указывается код «33».

- Код ИФНС, в которую сдается форма.

- Код места нахождения (учета) (приложение 4 к Порядку) говорит о причине по которой форма сдается в данную ИФНС (место жительства, регистрации и т.п.)

- Полное наименование юридического или полное ФИО физического лица.

- Код ОКВЭД.

- При сдаче отчета правопреемником используются специальные поля «Форма реорганизации /ликвидации (приложение 2 к Порядку) и «ИНН (КПП) реорганизованной организации»

- Телефон ответственного лица указывается с пробелами между цифрой «8», кодом города и самим номером.

- Число листов отчета и подтверждающих документов (при наличии).

- Подпись ответственного лица с расшифровкой и дата заполнения отчета. Если форму сдает доверенное лицо, то нужно еще указать реквизиты доверенности.

- Сведения о сдаче отчета заполняет налоговый инспектор при его получении.

Как заполнить РСВ за 2022 год

Расчёт по страховым взносам состоит из 17 листов, но все заполнять необязательно. Некоторые отведены для частных случаев. При отсутствии данных их пропускают. Но есть минимум, который подают все работодатели:

- титульный лист;

- раздел 1;

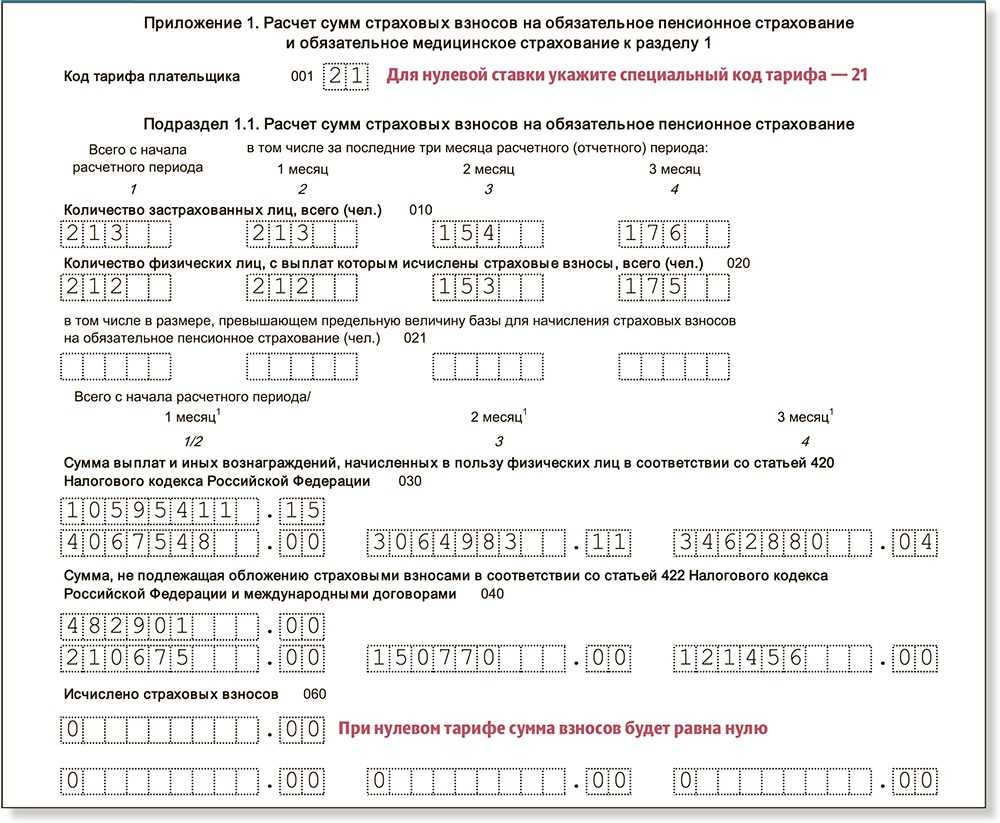

- подразделы 1.1 и 1.2 приложения 1 к разделу 1;

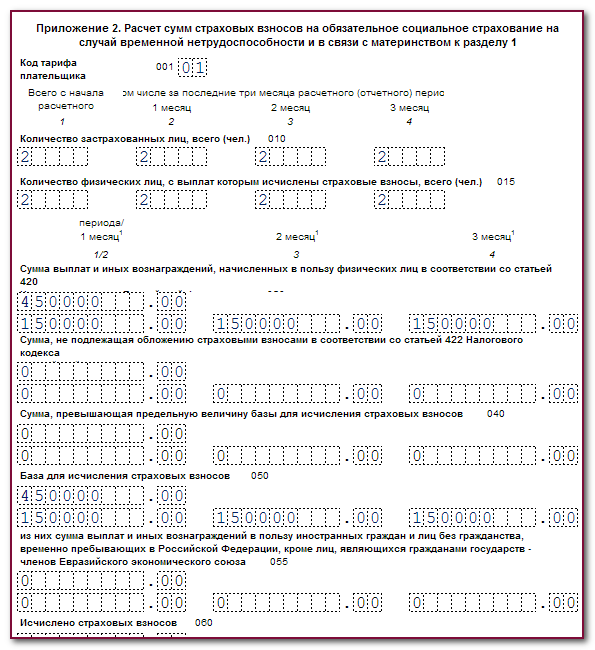

- приложение 2 к разделу 1;

- раздел 3.

Памятка по заполнению остальных частей документа:

| Раздел | Кто заполняет |

|---|---|

| Раздел 1 | |

| Подраздел 1.3 приложения 1 | Плательщики взносов по дополнительным тарифам |

| Приложение 1.1 | Работодатели лётчиков или работников угольной промышленности |

| Приложение 3 | IT-компании, которые исчисляют страховые взносы по льготным тарифам |

| Приложение 4 | Некоммерческие организации на упрощённой системе налогообложения |

| Приложение 5 | Производители анимационной продукции |

| Приложение 6 | Плательщики доходов иностранцам, которые временно пребывают в России |

| Приложение 7 | Плательщики доходов студенческим отрядам и отдельным студентам |

| Раздел 2 | |

| Приложение 1 | Главы крестьянско-фермерских хозяйств |

Кому нужно сдавать РСВ в 2023 году?

Расчет по страховым взносам 2023 стал осуществляться по единым тарифам без разбивки на фонды, действующим в границах установленной единой предельной величины базы. Единый тариф с 2023 года стал составлять 30%, а при превышении границы предельной величины – 15,1%. Также стал действовать единый пониженный тариф 15% c выплат выше МРОТ для МСП.

Учитывая, что МРОТ 2023 для расчета страховых взносов составляет 16 242 рублей, то предельная база страховых взносов на 2023 в соответствии с Постановлением правительства №2143 от 25.11.2022 года составила 1 917 000 рублей.

Расчет обязаны сдавать:

- лица, производящие выплаты и иные вознаграждения физическим лицам;

- ИП, адвокаты, медиаторы, нотариусы, занимающиеся частной практикой, арбитражные управляющие, оценщики, патентные поверенные и иные лица, занимающиеся в установленном законодательством РФ порядке частной практикой, не производящие выплаты и иные вознаграждения физическим лицам.

Наследство по закону: очередность наследования (схема)

https://youtube.com/watch?v=D6gZHy0mjxI%26pp%3DygVM0J_QvtGA0Y_QtNC-0Log0LfQsNC_0L7Qu9C90LXQvdC40Y8g0KDQodCSINCyIDIwMjMg0LPQvtC00YMg0LfQsCAyMDIzINCz0L7QtA%253D%253D

Как заполнить нулевую отчетность по страховым взносам

Отсутствие выплат физическим лицам в течение отчетного периода не освобождает от сдачи отчетности. В данной ситуации нужно сдать нулевую отчетность. Тогда налоговая служба будет знать, что вы не должны ничего уплачивать в бюджет. Если не сделать этого в положенные сроки, выпишут штраф на 1 000 рублей. При нарушении сроков на 10 дней и более высока вероятность получения блокировки расчетного счета. Нулевая отчетность состоит из титульного листа, раздела 1 (в поле «Тип плательщика» указывается код «2») и раздела 3 (во всех реквизитах пишутся нули и ставятся прочерки). После введения новой формы РСВ заполнение нулевой отчетности упростилось.

Тарифы по страховым взносам «на травматизм»

Страховые взносы «на травматизм» рассчитываются по тарифам (от 0,2 до 8,5%), которые зависят от класса профессионального риска (ст. 21 Закона № 125-ФЗ).

При этом порядок определения основного вида деятельности для целей установления тарифов по взносам «по травматизму» определен Постановлением Правительства РФ от 01.12.2005 № 713 (далее – Порядок определения вида деятельности).

В связи с созданием Социального фонда России (далее – СФР) в данный документ Минтрудом будут внесены соответствующие поправки (сейчас они на стадии утверждения). В частности, планируется, что страхователи для подтверждения основного вида деятельности в 2023 году не позднее 17 апреля 2023 года должны подать в СФР соответствующее заявление и справку-подтверждение основного вида экономической деятельности (п. 3 Порядка определения вида деятельности). Основным видом деятельности, как и раньше, будет признаваться тот вид деятельности, по которому получена большая выручка за прошлый год (п. 9 Порядка определения вида деятельности).

Обязательные для сдачи разделы нового РСВ

В соответствии с п. 1.4-1.7 Порядка заполнения состав разделов и приложений РСВ к сдаче в ИФНС различается в зависимости от категории плательщиков страхвзносов.

Когда субъект производит выплаты сотрудникам, он сдает такие листы РСВ:

- титульник;

- разд. 1;

- подразд. 1 к разд. 1;

- разд. 3.

Когда субъект производит выплаты сотрудникам и применяет пониженные тарифы страхвзносов или платит страхвзносы на ОПС по доптарифам, он дополнительно к указанным листам прикладывает подразделы или приложения к разд. 1, отражающие расчеты страхвзносов по пониженным тарифам или доптарифам.

Когда субъект производит выплаты прокурорам, сотрудникам Следственного комитета, судьям, он сдает такие листы РСВ:

- разд. 1;

- подразд. 1 к разд. 1;

- разд. 3;

- разд. 4.

Главы КФХ, не производящие выплаты сотрудникам, сдают такие листы РСВ:

- титульник;

- разд. 2;

- подразд. 1 разд. 2.

Когда плательщик не осуществляет деятельность, он не освобожден от обязанности сдавать РСВ. Отчет включает:

- титульник;

- разд. 1 (без подразделов и приложений);

- разд. 3.

Как и куда сдавать нулевой РСВ

Нулевой РСВ можно подать на бумаге или в электронном виде. Расчёт на бумаге примут, только если в нём указаны выплаты (точнее, их отсутствие) максимум на 10 человек. Если сотрудников в расчёте больше — подавайте его в электронном формате, иначе будет штраф.

РСВ на бумаге можно принести в налоговую. Для ИП это ФНС по месту жительства, для организаций — по месту нахождения. А ещё «физический» РСВ можно отправить по почте, даже если осталась пара дней до дедлайна — днём сдачи будет считаться день, когда почта приняла пакет с документами и проставила на нём штамп.

РСВ в электронном виде нужно отправить в ФНС через интернет и подписать файл ЭЦП.

Расчет по страховым взносам (РСВ) 2018-2019

Расчет по страховым взносам (РСВ) — это ежеквартальная форма отчетности, которую страхователи сдают в ФНС. Из этой статьи вы узнаете, кто сдает РСВ и когда нужно сдать расчет, а также найдете бланк, образец и инструкцию к заполнению.

РСВ — это ежеквартальный отчет по страховым взносам всех видов: на пенсионное, социальное и медицинское страхование.

Отчет сдают все организации и предприниматели, которые являются страхователями и регулярно уплачивают взносы за своих сотрудников. Тип договора при этом не важен: за сотрудников на договоре подряда отчитываются так же, как и за работников по трудовому договору.

- Организации, обособленные подразделения и филиалы отчитываются в налоговую по месту ведения деятельности или учета.

- ИП и самозанятые граждане — в налоговую инспекцию по адресу прописки.

Даже если в отчетном периоде вы не делали отчислений за сотрудников, все равно сдайте расчет в налоговую. Это нужно, чтобы вас не посчитали опоздавшим и не начислили штраф. Для этого заполните обязательные разделы расчета и сдайте в налоговую нулевую форму.

Сроки сдачи установлены НК РФ — 30-е число месяца, следующего за отчетным периодом. В 2019 году РСВ нужно сдать в сроки:

| 2018 год | 30 января |

| I квартал 2019 | 30 апреля |

| 6 месяцев 2019 | 30 июля |

| 9 месяцев 2019 | 30 октября |

На РСВ действуют общие правила переноса. Поэтому, если последний день сдачи приходится на выходной или праздник, то срок отодвигается на следующий рабочий день. В 2019 году таких смещений не будет.

Подготовьте и отправьте расчет по страховым взносам через Контур.Экстерн. 3 месяца — бесплатно.

Подключиться бесплатно Если страхователь сдаст отчет позже назначенного срока — его оштрафуют. Штраф равен 5 % от взносов, отраженных в отчете. Его начисляют за каждый полный и неполный месяц просрочки. При этом вы не сможете заплатить штраф меньше 1 000 рублей, но и больше чем на 30 % от взносов вас не накажут.

Еще одна неприятность, которая ждет опоздавших, — блокировка расчетного счета. Налоговая вправе заблокировать его за опоздание больше чем на 10 рабочих дней.

Расчет по страховым взносам: форма в 2018–2019 гг

Расчет по страховым взносам за IV квартал 2018 года сдавайте по форме, утвержденной Приказом ФНС от 10.10.2016 № ММВ-7-11/551@. Налоговая планировала ввести новую форму, но проект пока не приняли. Будьте внимательны, возможно, за I квартал 2019 года нужно будет отчитываться по новой форме.

У каждой декларации по налогам и отчета по взносам есть свой код — КНД. Форма РСВ по КНД — 1151111.

Форма расчета состоит из 24 листов. Она включает титульный лист, три раздела и приложения к ним. Всем страхователям обязательно заполнить:

- Титульный лист.

- Первый раздел со сводными данными по взносам.

- Приложение 1, подразделы 1.1 и 1.2 с расчетом сумм всех взносов.

- Приложение 2 к разделу 1 с расчетом взносов на травматизм.

- Третий раздел с указанием индивидуальных сведений.

Образец заполнения расчета по страховым взносам (включает только обязательные разделы) — скачать.

Все остальные листы расчета заполняйте, только если выполнили соответствующие действия или относитесь к категории, которая должна его заполнить.

| «Сведения о физлице, не являющемся ИП» | Физлица, которые не числятся как ИП |

| Раздел 1, приложение 3 | Те, кто выдавал сотрудникам пособия |

| Раздел 1, приложение 1, подразд. 1.3 | Те, кто уплачивал взносы по доптарифам |

| Подраздел 1.4 | Те, кто платил зарплату летчикам или работникам в угольной промышленности |

| Раздел 1, приложение 4 | Те, кто выплачивал пострадавшим на Чернобыльской АЭС зарплату за счет федерального бюджета |

| Раздел 1, приложение 5 | IT-компании, с пониженными тарифами |

| Раздел 1, приложение 6 | Те, кто на УСН и применяет льготный тариф |

| Раздел 1, приложение 7 | НКО на УСН |

| Раздел 1, приложение 8 | ИП на ПСН |

| Раздел 1, приложение 9 | Те, кто выплачивал доход иностранцам, временно пребывающим в стране |

| Раздел 1, приложение 10 | Те, кто выплачивал доходы студотрядам и отдельным студентам |

| Раздел 2, приложение 1 | Главы КФХ |

Порядок расчета показателя по строке 090

Показатель строки 090 определяется как разница исчисленных по строке 060 взносов на ВНиМ и расходов работодателя на целевые выплаты, указанных по строке 070, увеличенная на сумму возмещенных расходов строки 080 приложения 2 раздела1.

| Строка расчета в приложении 2 раздела 1 | Данные, учитываемые в строках |

| 060 | Начисленные взносы по страхованию от ВНиМ |

| 070 | Расходы на оплату страховых случаев работодателей. Сумма, выплаченная работникам за первые 3 дня нетрудоспособности за счет работодателя, по строке не указывается |

| 080 | Сумма, возмещенная ФСС предприятию в размере суммы расходов, превышающих начисление страховых взносов |

Штрафы за несвоевременно сданный отчет

За нарушение сроков сдачи отчётности по форме РСВ предусмотрена ответственность в соответствии со статьей 119 НК РФ. На нарушителя накладывается штрафная санкция, рассчитывающийся от суммы неуплаченной вовремя суммы взносов по форме РСВ. Штраф в размере 5% взыскивается за каждый просроченный месяц, вне зависимости от того, полный он или нет.

Однако штраф за отчёт, сданный в ИФНС не вовремя, не может превышать 30% от величины неоплаченных страховых взносов. При этом минимальная сумма взыскания – 1000 рублей, то есть даже, если не сдан в срок нулевой РСВ, наказания не удастся избежать.

В том случае, когда расчёт отправлен позднее времени, установленного законодательством РФ, а страховые взносы уплачены в срок до 25 числа следующего месяца, штраф для работодателя составит 1000 рублей. Такой порядок определён письмом ФНС № ГД-4-11/22730 от 09 ноября 2017.

Сдача РСВ с 2023 года

Подписанный президентом Федеральный закон от 14.07.2022 № 239-ФЗ обязывает всех страхователей, за редким исключением, ежеквартально представлять в 2023 и последующих годах расчеты по страховым взносам (РСВ).

РСВ не будут представлять:

- организации и ИП, применяющие специальный налоговый режим «Автоматизированная упрощенная система налогообложения» (ч. 2 ст. 18 Федерального закона от 25.02.2022 № 17-ФЗ);

- физлица без статуса ИП, производящие выплаты другим физлицам за оказание услуг для личных, домашних или иных подобных нужд (п. 7 ст. 431 НК РФ).

Все прочие организации и ИП должны представлять РСВ по итогам I квартала, полугодия, 9 месяцев и года. Срок представления расчета – не позднее 25-го числа месяца, следующего за расчетным (отчетным) периодом (новая редакция п. 7 ст. 431 НК РФ). Напомним, сейчас РСВ представляется не позднее 30 числа месяца, следующего за расчетным кварталом.

В 2023 году РСВ нужно будет представлять в налоговую инспекцию по месту:

- нахождения организации;

- нахождения обособленных подразделений организации, которым организацией открыты счета в банках и которые начисляют и производят выплаты и иные вознаграждения в пользу физлиц;

- жительства физлица-ИП, производящего выплаты и иные вознаграждения физлицам.

РСВ за 2023 год

Расчетный период по страховым взносам установлен ежеквартально, работодатели сдают отчёты в ИФНС в установленные российским законодательством сроки. Отчётность по форме 4-ФСС налогоплательщики по-прежнему отправляют в фонд социального страхования в урезанном виде, то есть отчитываются по начислениям «на травматизм». Ранее сдаваемый в Пенсионный фонд отчёт теперь полностью упразднен и его больше не заполняют работодатели.

Новый бланк за 4 квартал 2023 года

Форма РСВ утверждена приказом Федеральной налоговой службы РФ № ММВ-7-11/470@ от 18 сентября 2019. Документ применяется с отчётности начиная с 3 кв. 2023 г. Новая форма расчёта по страховым взносам за 4-й кв. 2023 г. дополнена данными о численности сотрудников.

В форме РСВ предусмотрено 11 страниц, с учётом дополнительных приложений расчёт содержит:

- титульный раздел;

- часть 1 «Консолидированные сведения об обязательствах страхователя»;

- раздел 2 «Объединённые данные по работодателю, если это фермерское хозяйство»;

- часть 3 «Персональные сведения о застрахованных работниках».

На необходимость заполнения всех разделов расчёта и объёма информации влияет положение работодателя (его статус) и направление деятельности в бизнесе.

Сроки представления отчёта в 2024 году

Сдача отчётности на бланке РСВ по итогам расчётного периода, соответствующего календарному году, предусмотрена до 30 числа, следующего после завершения квартала месяца.

Кому нужно сдавать РСВ в 2023 году?

Расчет по страховым взносам 2023 стал осуществляться по единым тарифам без разбивки на фонды, действующим в границах установленной единой предельной величины базы. Единый тариф с 2023 года стал составлять 30%, а при превышении границы предельной величины – 15,1%. Также стал действовать единый пониженный тариф 15% c выплат выше МРОТ для МСП.

Учитывая, что МРОТ 2023 для расчета страховых взносов составляет 16 242 рублей, то предельная база страховых взносов на 2023 в соответствии с Постановлением правительства №2143 от 25.11.2022 года составила 1 917 000 рублей.

Расчет обязаны сдавать:

- лица, производящие выплаты и иные вознаграждения физическим лицам;

- ИП, адвокаты, медиаторы, нотариусы, занимающиеся частной практикой, арбитражные управляющие, оценщики, патентные поверенные и иные лица, занимающиеся в установленном законодательством РФ порядке частной практикой, не производящие выплаты и иные вознаграждения физическим лицам.

По взносам «на травматизм» за 2022 год нужно отчитаться по форме 4-ФСС (бланк утв. приказом ФСС от 14.03.22 № 80, а электронный формат — приказом ФСС от 10.06.22 № 226).

Сдать 4-ФСС надо по правилам, которые действовали в 2022 году:

- срок сдачи: на бумаге — не позднее 20 января, в электронном виде — не позднее 25 января 2023 года;

- способ сдачи: если среднесписочная численность физлиц, получивших выплаты в прошлом расчетном периоде, более 10 человек — строго в электронной форме по ТКС, если 10 человек и менее — можно на бумаге (п. 1 ст. 24 Федерального закона от 24.07.98 № 125-ФЗ).

Уголовное право

Коротко: самое важное про нулевой РСВ в 2023 году

-

Нулевой РСВ нужно подавать, даже если за отчётный период у вашего ИП или ООО не было выплат по сотрудникам (и даже если вы ООО совсем без сотрудников). Есть два исключения: ИП и ООО на АУСН не подают нулевой РСВ. А вот ИП, который сейчас без сотрудников, но когда-то числился работодателем — наоборот подаёт.

-

Нулевой РСВ подают каждые 3 месяца. Сроки на 2023 год: 25 июля и 25 октября.

-

Форма упростилась. Для подачи нулевого РСВ нужны только Титульный лист, Раздел 1 и Раздел 3. Крестьянско-фермерские хозяйства заполняют ещё Раздел 2 и Подраздел 1. Скачать форму можно .

-

Подать нулевой РСВ можно на бумаге (принести в ФНС или отправить по почте) или в электронном формате. Для электронного формата нужна ЭЦП.

-

Сроки сдачи 6-НДФЛ в 2022 году

Стоит отметить, что отчитываться по данной форме, начиная с 1 квартала 2022 года (на основании пункта 2 статьи 4 № 113-ФЗ от 02 мая 2022 года и абзаца 3 пункта 2 статьи 230 Налогового кодекса), должны индивидуальные предприниматели (в том числе – адвокаты и нотариусы), а также организации, которые выступают в качестве источника доходов физических лиц.

- «Форма реорганизации (ликвидация) (код)». В этой строке необходимо проставить одно из значений: 1 – преобразование, 2 – слияние, 3 – разделение, 5 – присоединение, 6 – разделение с одновременным присоединением, 0 – ликвидация;

- реквизит «ИНН/КПП реорганизованной организации».

Какие отчеты по взносам сдаем сейчас

Напомним, какие формы нужно направлять в фонды и ИФНС в 2022 году.

Персонифицированная отчетность в ПФР:

- ежемесячная форма СЗВ-М (сдается не позднее 15-го числа месяца, следующего за отчетным);

- ежегодный отчет СЗВ-СТАЖ (сдается не позднее 1 марта);

- реестры застрахованных лиц, за которых перечислены дополнительные страховые взносы (сдаются не позднее 20-ти дней с даты окончания каждого квартала);

- форма СЗВ-ТД. Подается при устройстве на работу и увольнении не позднее рабочего дня, следующего за днем издания соответствующего приказа. При переводе на другую постоянную работу или подаче заявления о выборе формы трудовой книжки — не позднее 15-го числа месяца, следующего за тем, когда произошло указанное событие.

Отчетность в ФСС:

форма 4-ФСС по взносам «на травматизм» (на бумаге сдается не позднее 20-го числа месяца, следующего за кварталом, полугодием, 9-ю месяцами и годом, в электронном виде — не позднее 25-го числа указанного месяца).

Отчетность в налоговую инспекцию:

расчет РСВ, включающий персонифицированные сведения о застрахованных лицах (направляется не позднее 30-го числа месяца, следующего за первым кварталом, полугодием, 9-ю месяцами и годом).

Алгоритм заполнения

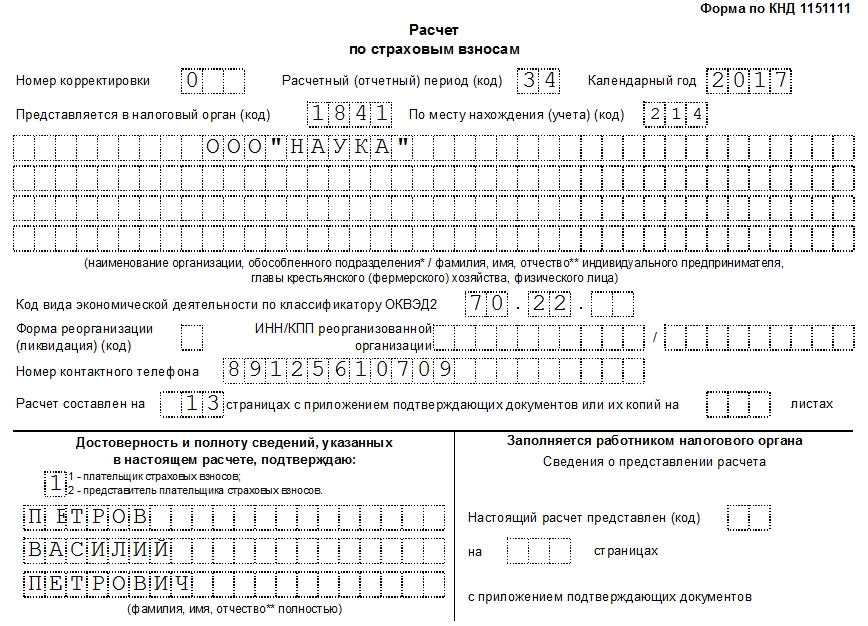

Составим расчет по страховым взносам на примере ООО НАУКА. Пусть оно является плательщиком страховых взносов по УСН и применяет основной тариф страховых взносов (22% пенсионное страхование; 5,1% медицинское страхование; 2,9% социальное страхование). В штате ООО НАУКА числятся два сотрудника. Отчёт составлен за 4 квартал 2017 года.

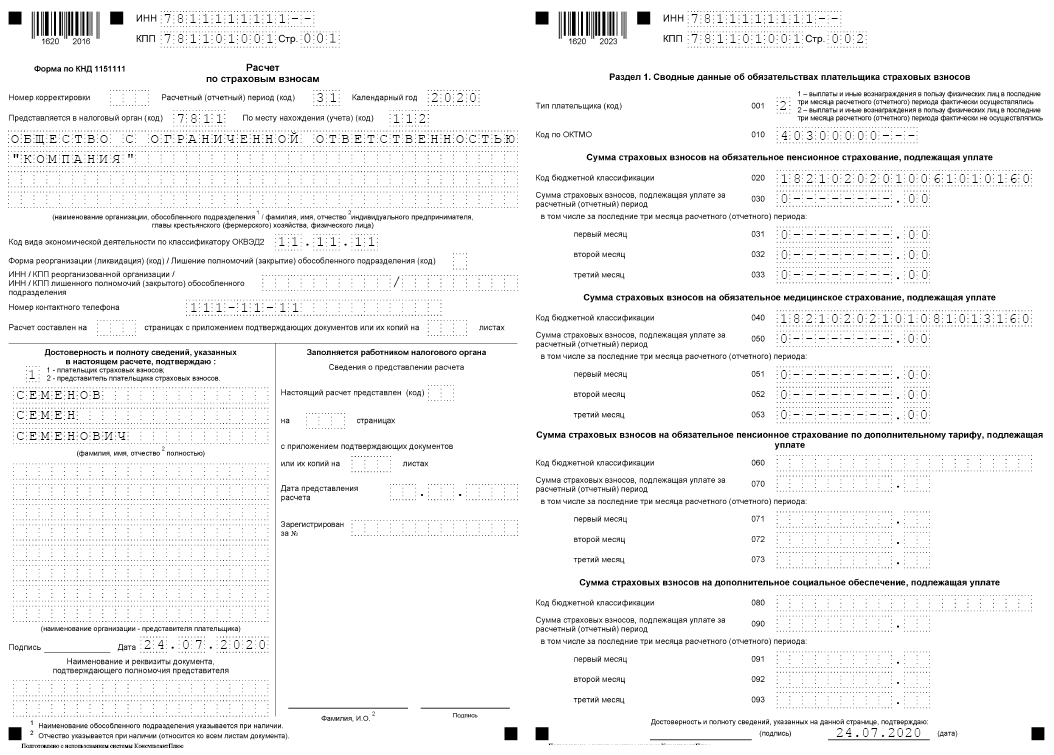

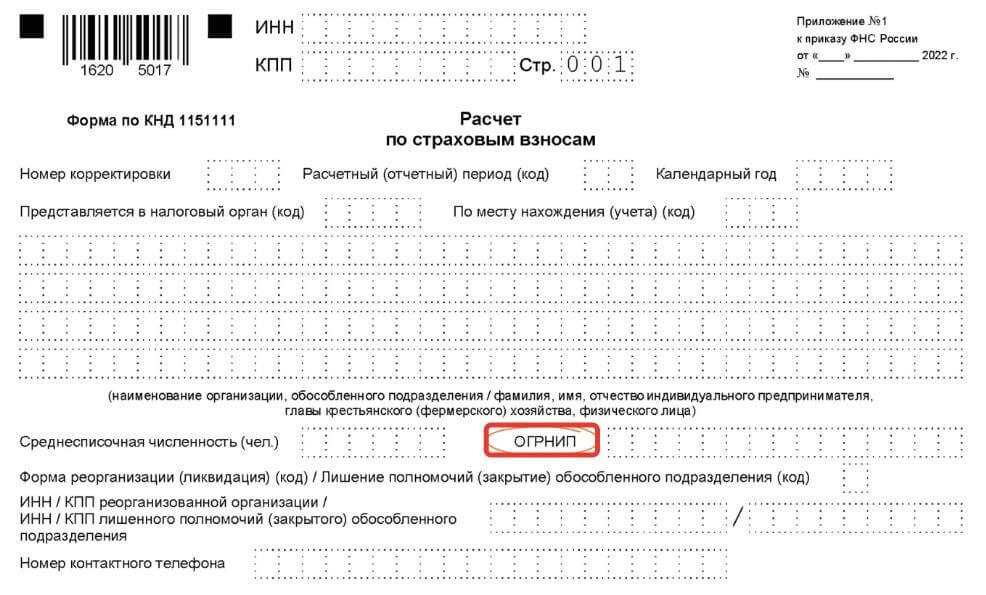

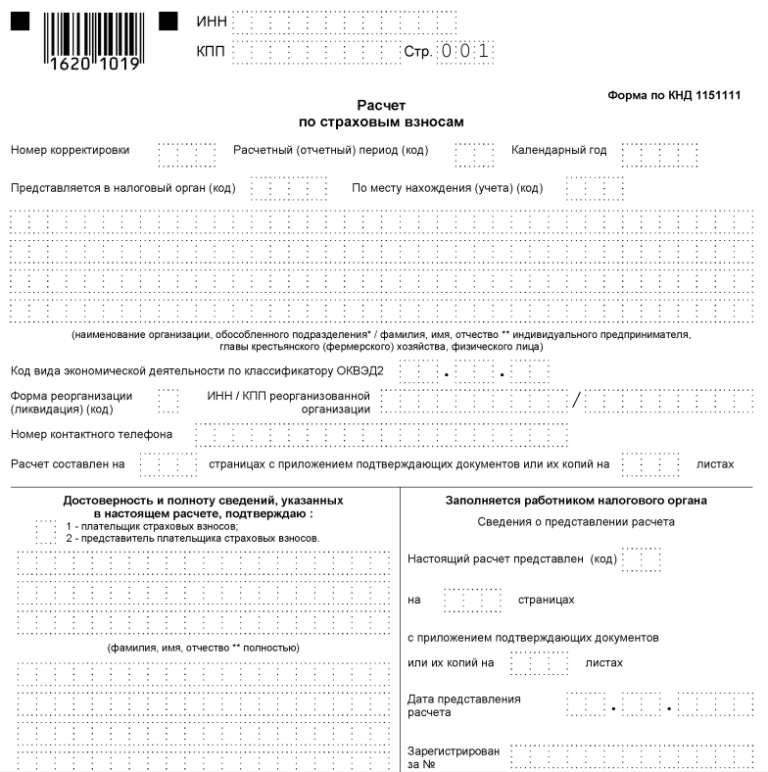

Титульный лист

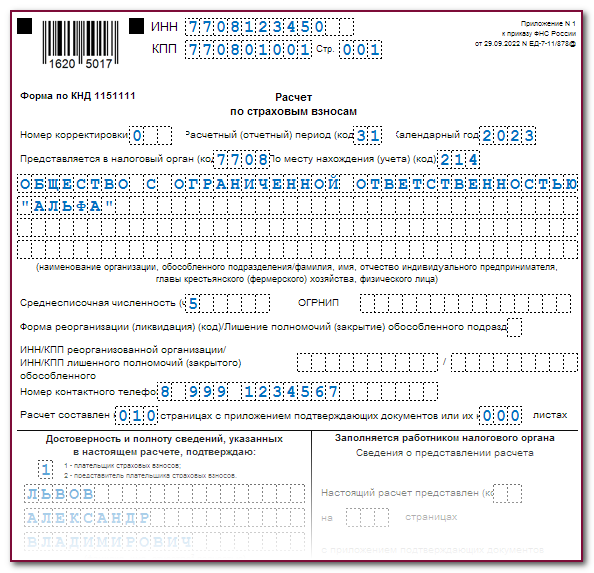

На титульном листе заполняем ИНН, КПП и нумеруем страницу. Если отчет за этот период сдаёте первый раз, то номер корректировки ставится 0.

Далее заполняется код отчетного периода, в данном случае годовой (код 34), год 2017.

Также на титульном листе должны быть заполнены следующие данные:

- Код налогового органа,

- код места нахождения организации РФ,

- наименование организации,

- код по ОКВЭД,

- контактный телефон руководителя или бухгалтера.

Количество страниц, на которых вышел отчёт, рекомендуем прописать после завершения составления отчёта.

Ниже заполняется только левая часть – сведения о плательщике страховых взносов. Ставится дата и подпись.

Обратите внимание! Дату и подпись плательщик страховых взносов либо его представитель должен поставить не только на титульном листе, но и на нескольких других, где для этого предусмотрено место. Для нашего ООО мы включаем в отчёт следующие страницы:

Для нашего ООО мы включаем в отчёт следующие страницы:

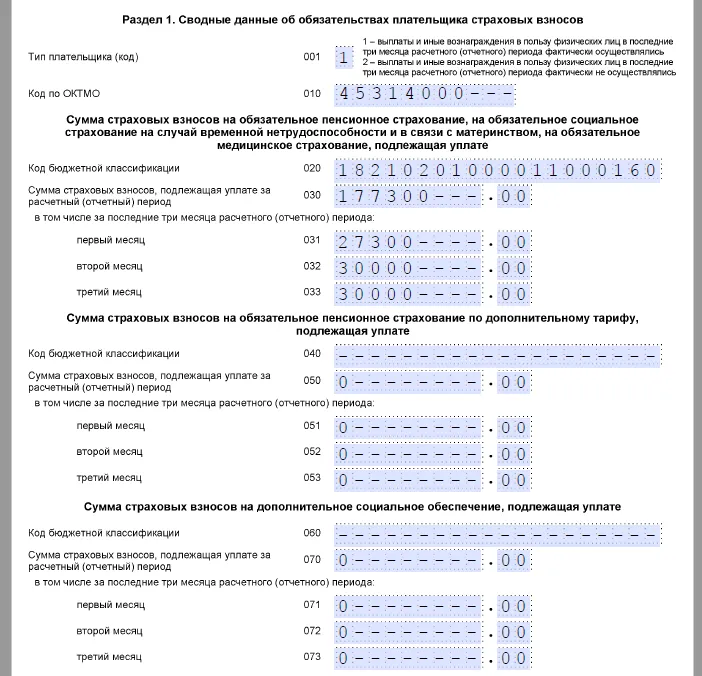

- Раздел 1. Сводные данные плательщика страховых взносов (на двух страницах)

- Приложение 1 к разделу 1 (Подраздел 1.1)

- Приложение 1 к разделу 1 (Подраздел 1.2)

- Приложение 1 к разделу 1 (Подраздел 1.1)

- Приложение 2 к разделу 1 (на двух страницах)

- Приложение 3 к разделу 1

- Приложение 4 к разделу 1 (окончание)

- Раздел 3 (на двух страницах) – заполняется на каждого работника.

Следующие страницы

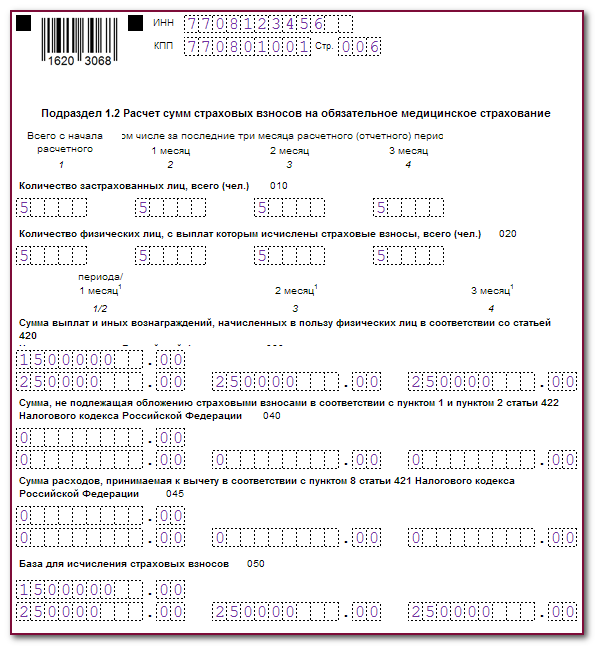

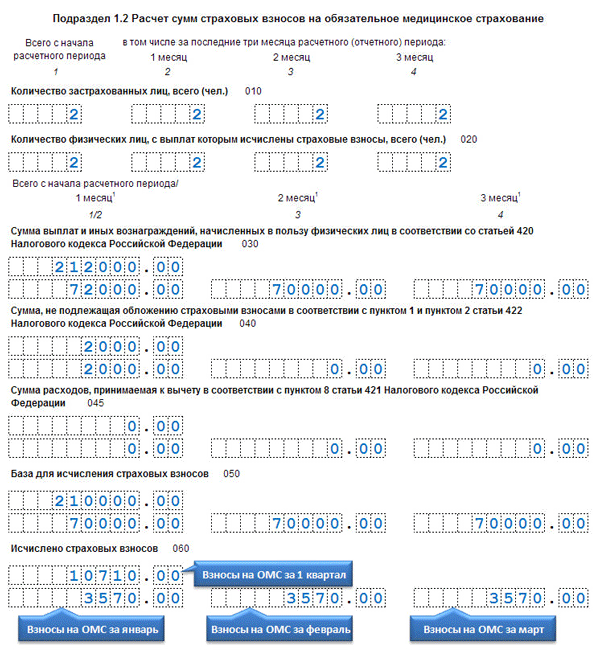

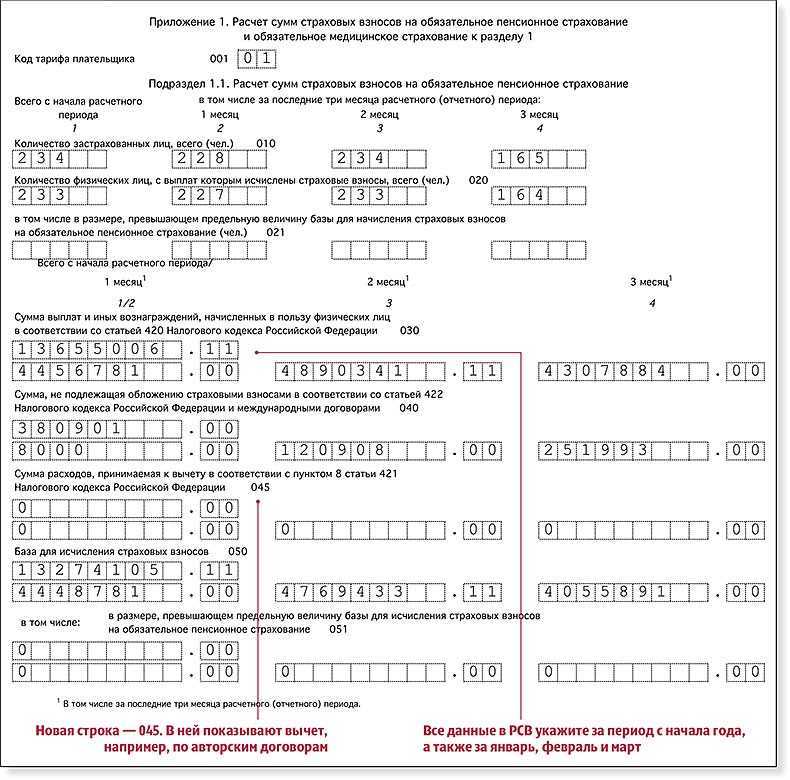

Заполнение данных рекомендуем начать с определения базы для исчисления страховых взносов. Она вычисляется так: берётся общая сумма начисления заработной платы по всем работникам и из неё вычитаются не облагаемые налогом суммы (больничные выплаты, пособия, материальная помощь и пр.).

Теперь из вычисленной базы высчитываем размер страховых взносов. Для ООО на УСН и основном тарифе налогообложения это 22% пенсионное страхование; 5,1% медицинское страхование; 2,9% социальное страхование.

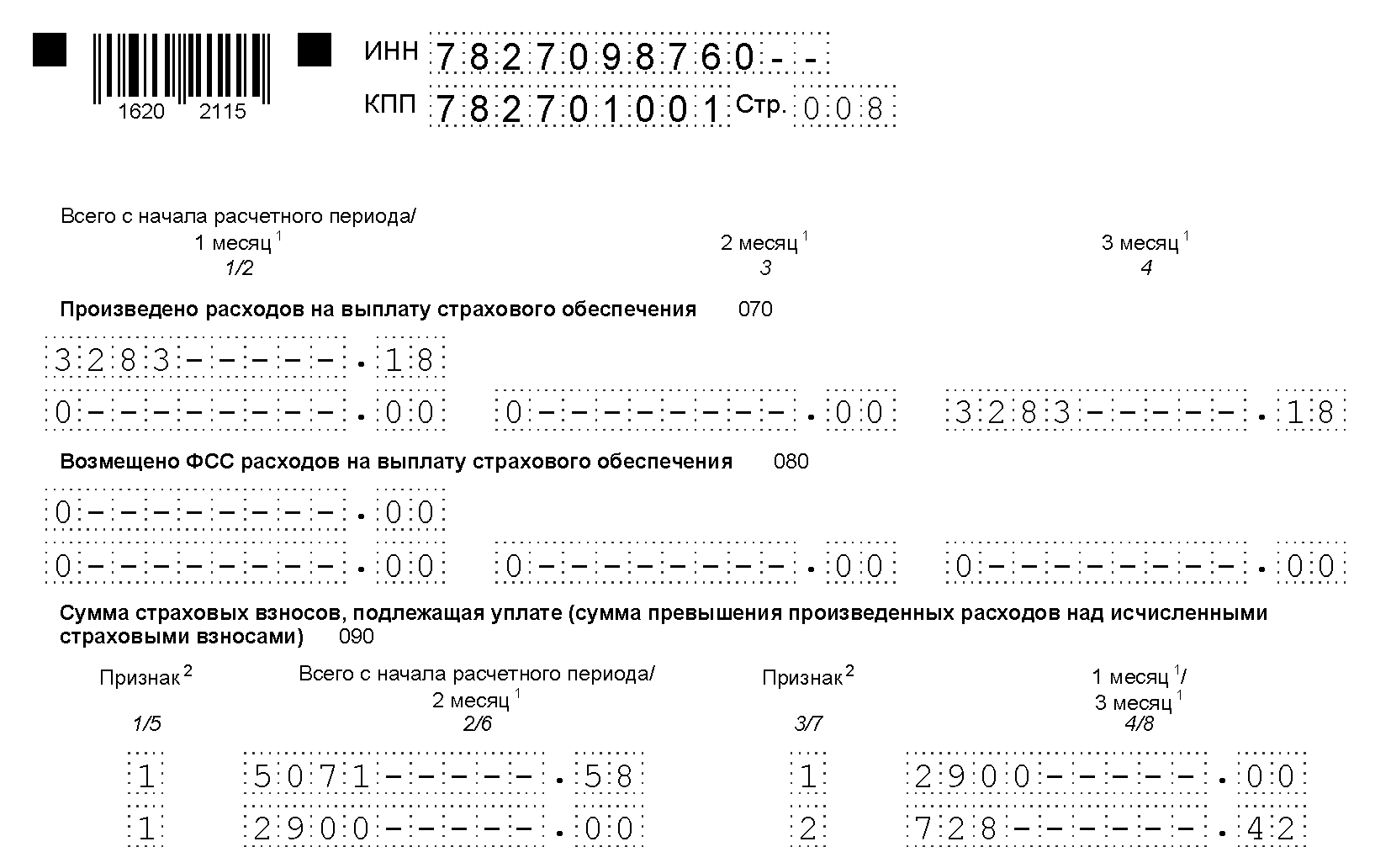

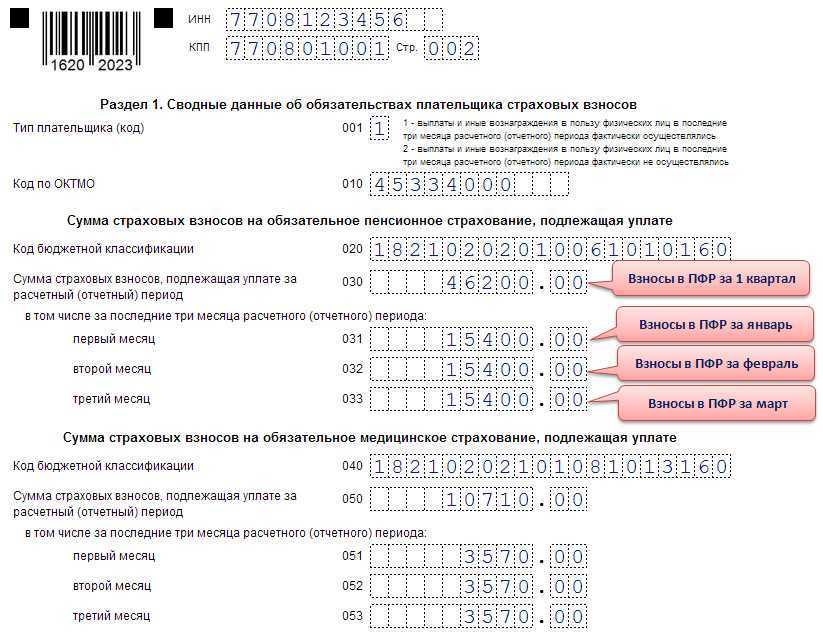

На рисунке в строке 060

- суммы 4761,12 руб., 5707,46 руб., 5566 руб. – помесячные исчисленные страховые взносы;

- сумма 16034,58 руб. – сложение исчисленных взносов, указанных выше;

- сумма 66128,58 – годовая сумма с нарастанием, то есть рассчитанная с января по декабрь.

Заполнение выплат по больничному листу

В первом столбце таблицы указывается общее количество учтённых больничных листков, даже если их все принёс один и тот же человек. Во втором столбце вписывается сумма больничных дней (на всех сотрудников). В третьем столбце отражается общая сумма, выплаченная по всем больничным листкам. В четвертом – сумма, которая возмещается организации из федерального бюджета. Так как первые три дня больничного листа оплачивает сотруднику организация, а последующие дни – из фед. бюджета.

Ниже в таблице раскрывается конкретные типы больничных листов.

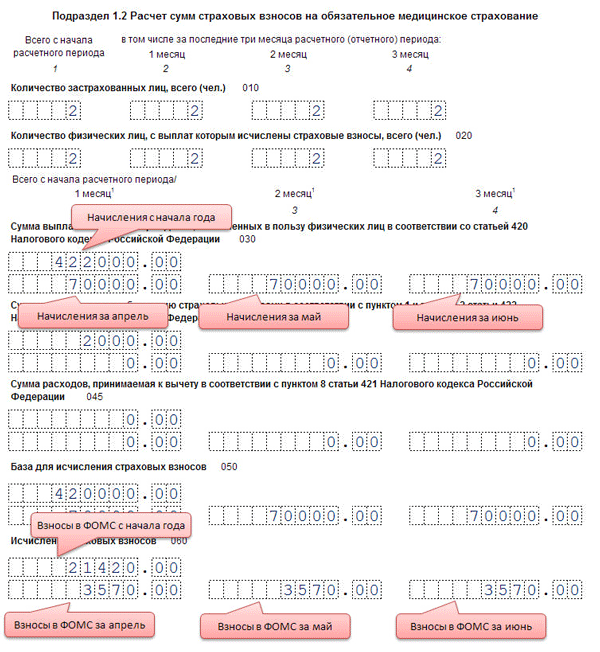

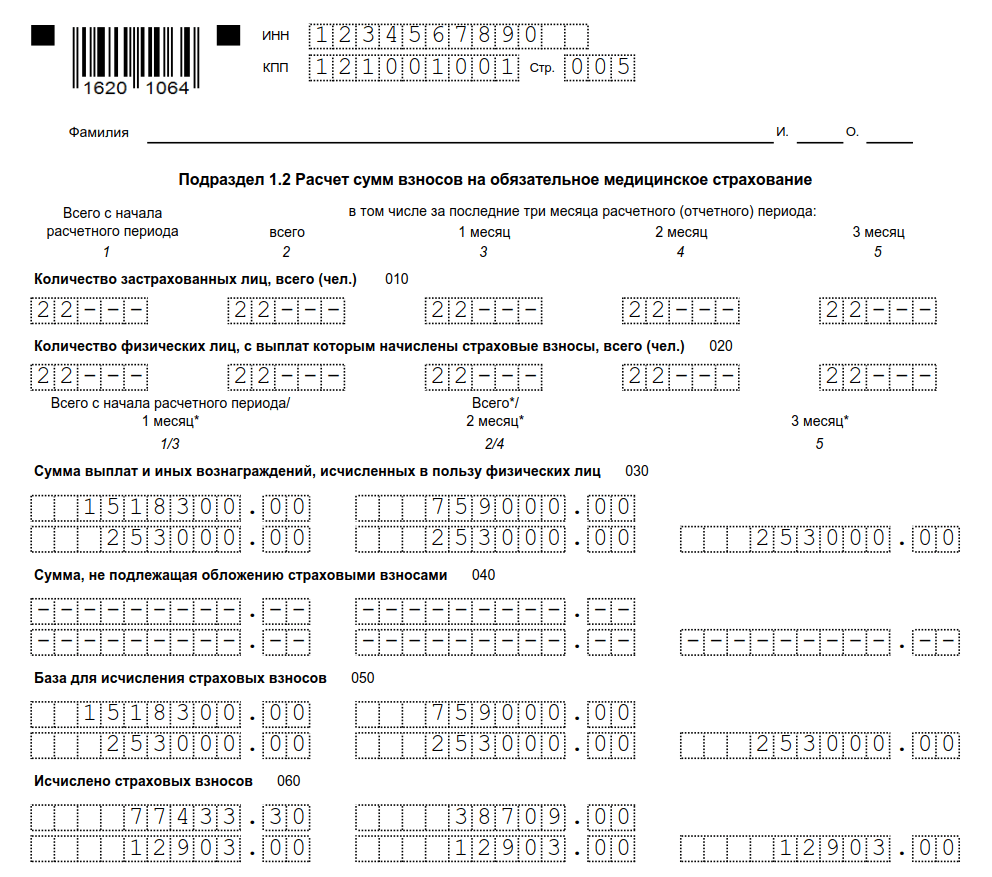

В нашем случае это Подраздел 1.1, подраздел 1.2

и продолжение Приложения 2 к разделу 1.

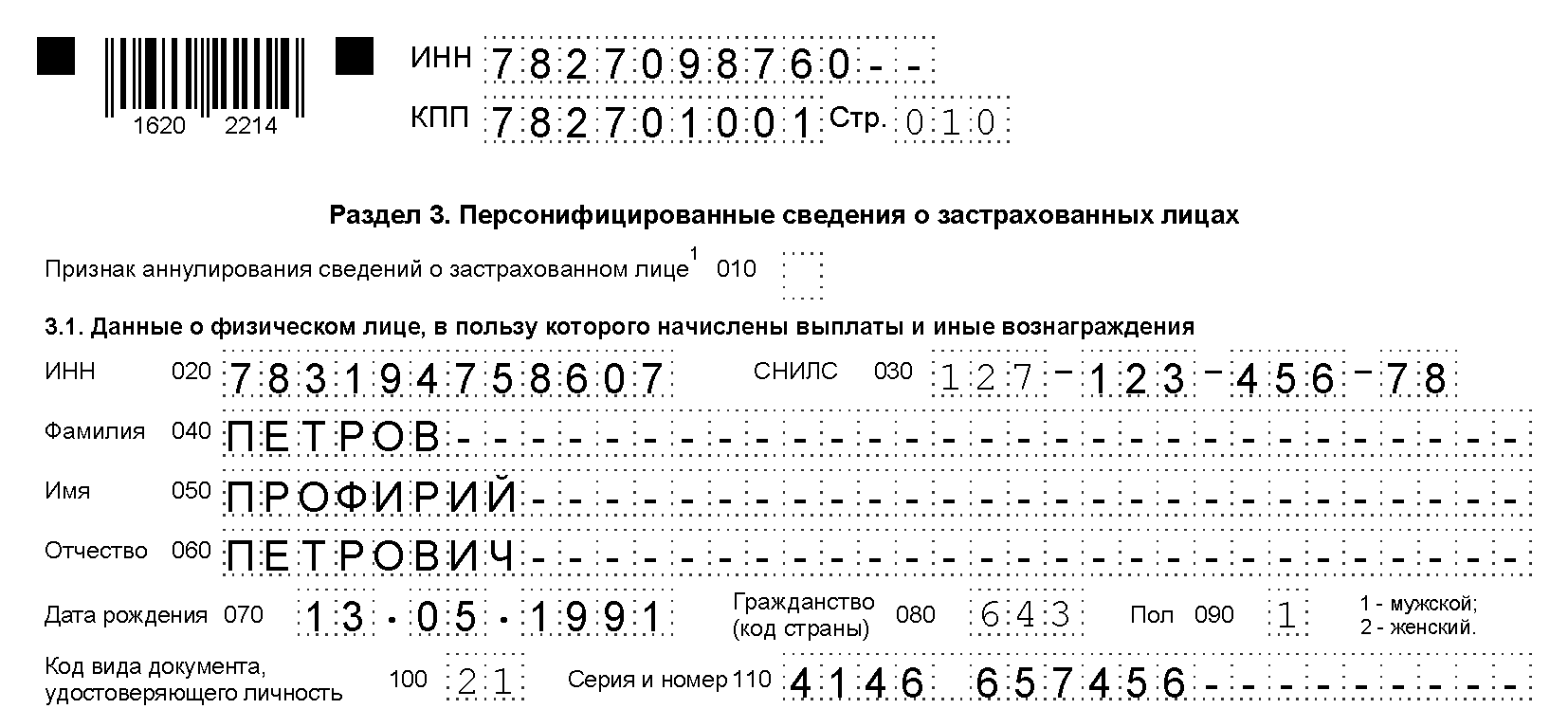

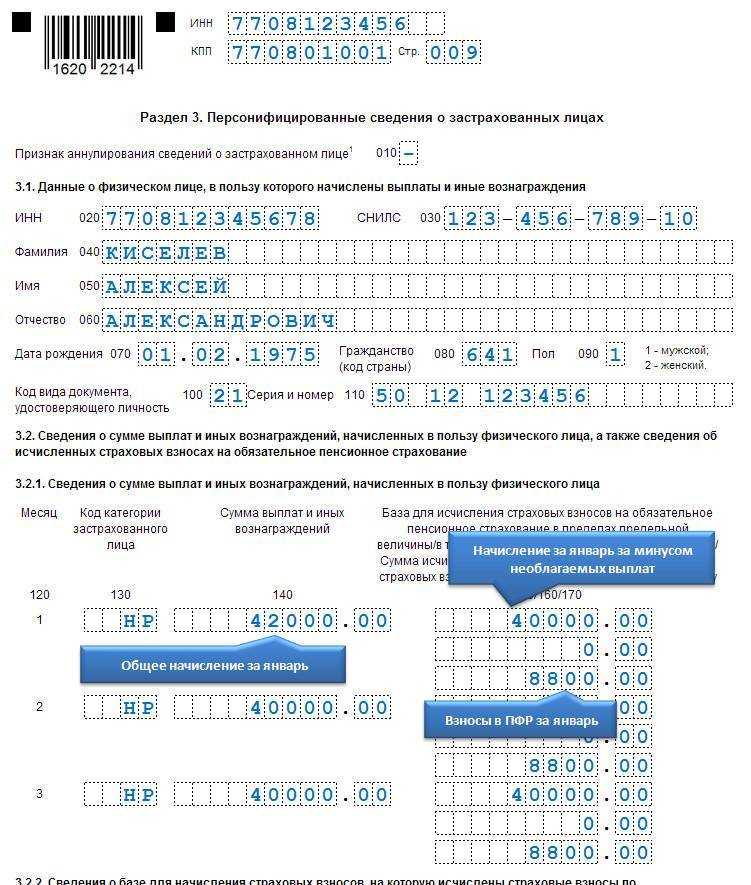

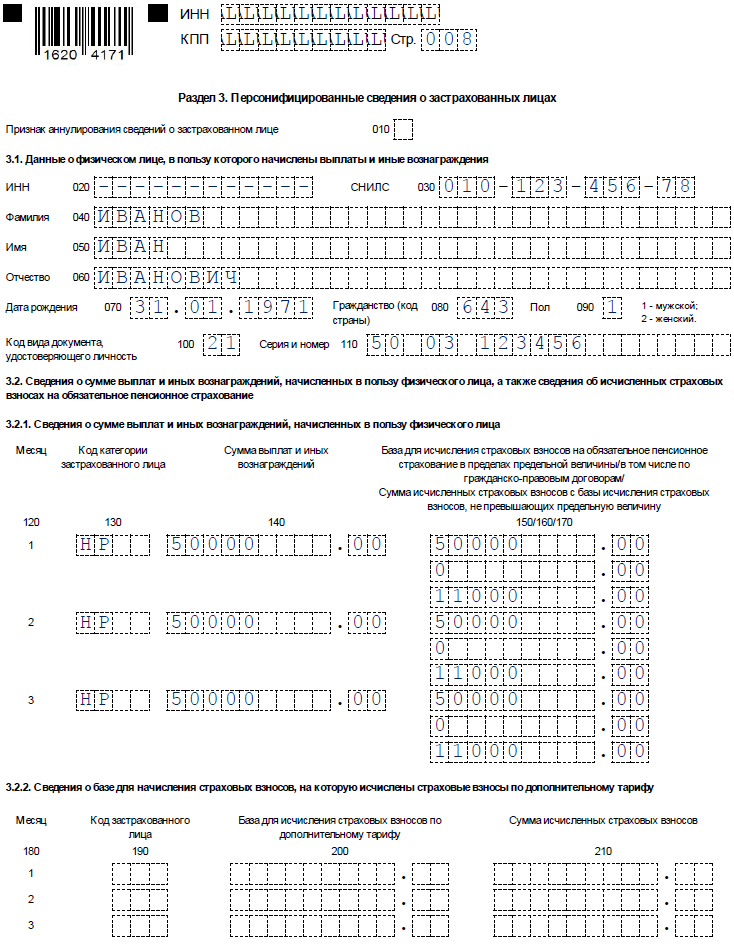

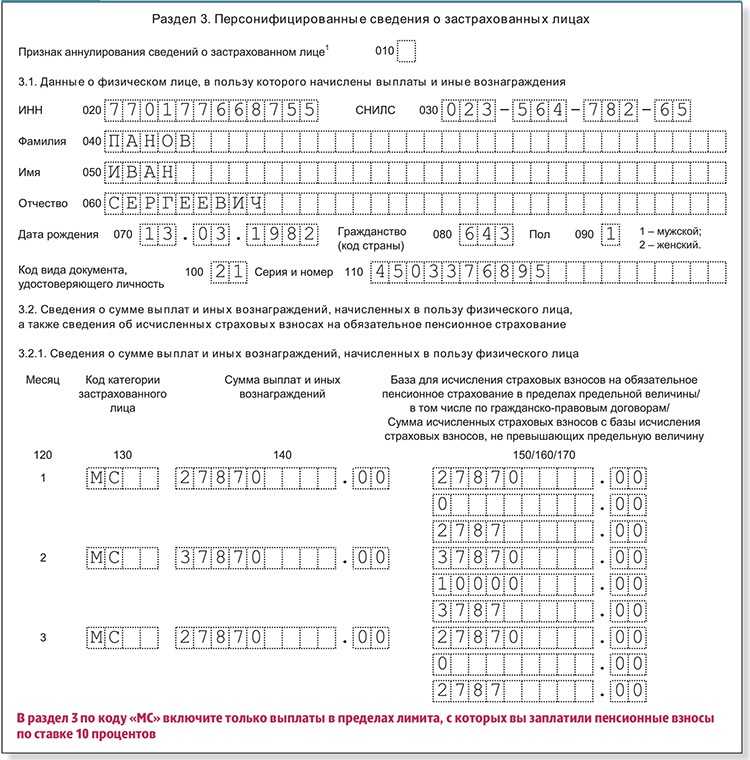

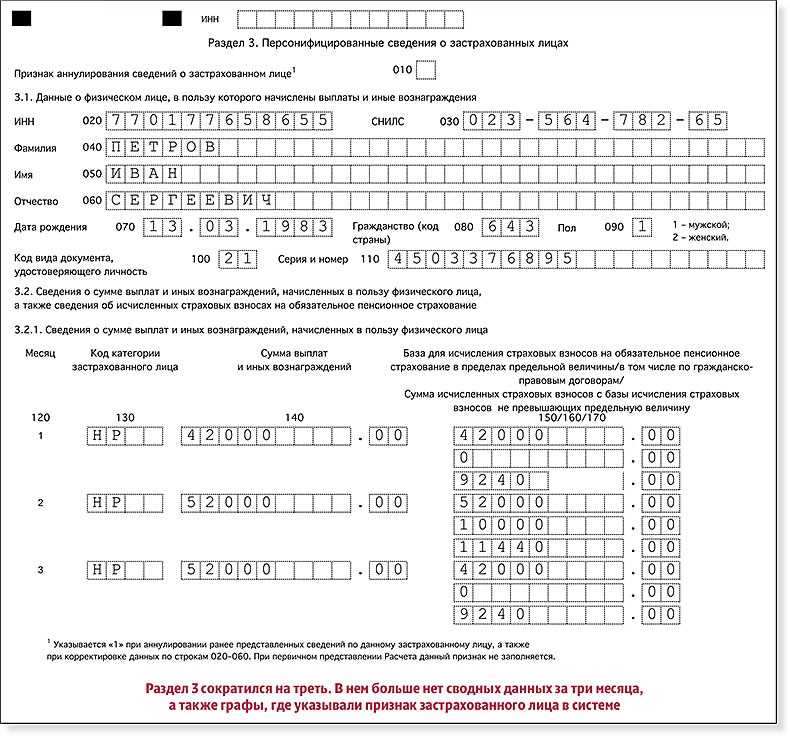

Заполнение Раздела 3. Персонифицированные сведения о застрахованных лицах

Раздел 3 заполняется на каждого сотрудника. В нём отражается только начисленные взносы на обязательное пенсионное страхование. В нашем случае это 22%.

На первом листе указываются все сведения о застрахованном лице:

- номер сотрудника по порядку внесения в отчет,

- ИНН, СНИЛС, ФИО, дата рождения, гражданство, пол,

- вид документа, удостоверяющего личность, и его серию с номером.

На втором листе раздела 3 в таблице указываются:

- номер месяца,

- код категории застрахованного лица (НР – наёмный работник),

- сумма выплат и иных вознаграждений,

- а в последнем столбце сразу три суммы (база для исчисления страх.взносов, в том числе по гражданско-правовым и исчисленные взносы).

В конце таблицы подводится итог за три месяца.

Обратите внимание! Сумма исчисленных взносов по каждому работнику должна быть равна общей сумме исчисленных страховых взносов, указанной в Приложении 1 к Разделу 1 в строке 060. А также не забывайте на титульном листе указать количество получившихся листов в отчёте

Желаем успеха!

А также не забывайте на титульном листе указать количество получившихся листов в отчёте. Желаем успеха!

При заполнении расчета по страховым взносам необходимо обратить особое внимание на раздел 3. Он предназначен для отражения персональных данных по каждому сотруднику, застрахованному в системе пенсионного страхования

Как заполнить расчет по страховым взносам: пошаговая инструкция

Бланк достаточно объемный, поэтому рассмотрим заполнение расчета по шагам

Обратите внимание, что порядок заполнения в 2021 году изменился. Это связано с переходом на прямые выплаты по больничным из ФСС

Теперь работодатели-страхователи в приложении 2 к разделу 1 указывают сумму страховых взносов ВНиМ с учетом:

- стр. 070 «Произведено расходов на выплату страхового обеспечения» заполнять не надо;

- стр. 080 «Возмещено ФСС расходов на выплату страхового обеспечения» заполняют, только если страхователь получал от ФСС возмещение расходов за периоды, истекшие до 01.01.2021;

- в стр. 090 «Сумма страховых взносов, подлежащая уплате (сумма превышения произведенных расходов над исчисленными страховыми взносами)» не указывают признак «2», так как он означает превышение произведенных расходов над исчисленными страховыми взносами.

Код тарифа плательщика в РСВ

- 01 – для применяющих основной тариф;

- 06 – для компаний, работающих в сфере информационных технологий;

- 07 – по взносам экипажей судна, числящегося в международном реестре;

- 10 – НКО на УСН;

- 11 – благотворительные организации-«упрощенцы»;

- 13 – участники проекта «Сколково»;

- 14 – участники СЭЗ (свободной экономической зоны) Крыма и Севастополя;

- 15 – резиденты территорий опережающего соцэкономразвития;

- 16 – резиденты «свободного порта Владивосток»;

- 17 – резиденты ОЭЗ (особой экономической зоны) в Калининградской области;

- 18 – для компаний-производителей анимации;

- 19 – участники специального административного района в Калининградской области и Приморском крае, выплачивающие доходы экипажу судов, зарегистрированных в Российском открытом судовом реестре.

- 22 — страхователи, ведущие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции

В нашем примере предприятие использует общий режим:

| Наименование тарифа | Код тарифа плательщика |

| Общий режим | 01 |

Оформляем титульный лист

В титульном листе заполняем все поля, кроме отведенных для работников налоговой инспекции. Рассмотрим некоторые из них:

Поле отчета формы РСВ за 4 квартал 2022 года

Значение поля

Номер корректировки

0 – первичный;

1, 2 и т. д

– номера корректировочных отчетов.

Важно! Номера корректировок должны быть последовательными.

Расчетный (отчетный) период

21, 31, 33, 34 –

1 кв., полугодие, 9 мес., год

соответственно.

При реорганизации коды следующие:

51, 52, 53, 90.

Календарный год

Год, за который сдается отчет.

В РСВ 4 квартал 2022 года – 2022

Среднесписочная численность

Порядок расчета приведен в п. 77–79.1 Указаний по приказу Росстата от 24.11.2021 № 832.

Помним! Обособленные подразделения не заполняют это поле, так как численность их сотрудников должна быть включена в состав среднесписочной численности РСВ головной организации.

Код вида экономической деятельности по классификатору ОКВЭД 2

Если у компании несколько ОКВЭД, то указывается код с наибольшей суммой дохода по нему в расчетном (отчетном) периоде.

Форма реорганизации (ликвидация)

1 – Преобразование;

2 – Слияние;

3 – Разделение;

4 – Выделение;

5 – Присоединение;

6 — Разделение с одновременным присоединением;

7 — Выделение с одновременным присоединением;

9 — Лишение полномочий (закрытие ОП);

0 – Ликвидация.

Достоверность и полнота сведений

1 – Отчет сдается налогоплательщиком.

2 – Представляет уполномоченное лицо, указываются наименование и реквизиты доверенности, приказа и пр., прикладывается копия этого документа.

Как начисляют алименты с ИП на вмененке

Как отчитываться в октябре по страховым взносам за 9 месяцев 2023 года

Все работодатели, выплачивающие доходы работникам, обязаны платить страховые взносы и сдавать соответствующий отчет РСВ, где эти платежи отражаются нарастающим итогом с начала года.

Очередной срок сдачи расчета — до 25 октября 2023 года включительно за 9 месяцев.

Обязанность по расчету и уплате страховых взносов прописан в ст. 431 НК РФ.

В отношении застрахованных работников страховые взносы считаются единой суммой по одному тарифу на три вида обязательного страхования — пенсионное, медицинское, временная нетрудоспособность и материнство. Тариф составляет 30% в отношении доходов, не превышающих предельной базы, и 15.1% для доходов свыше предельной базы.

По особым правилам считаются взносы для прокуроров, сотрудников следственного комитета, судей (п. 6.1 ст. 431 НК РФ). Для них действует ставка на ОМС 5.1%, на ВНиМ 2.9%, пенсионные взносы не исчисляются.

Также по особым правилам считаются взносы с доходов иностранных лиц. В отношении работодателей с иностранными работниками, которые по международным договорам застрахованы по отдельным видам взносов, действуют особые правила уплаты страховых взносов. Отдельно рассчитываются взносы по каждому виду страхования, которое действует в отношении таких работников, ставки прописаны в п. 6.2 ст. 431 НК РФ. Соответственно, в РСВ такие страховые платежи показываются отдельно от остальных сотрудников.

Чтобы подобные различия правильно отразить в отчетности по страховым взносам, разрабатывается новая форма РСВ. Пока эта форма не утверждена, работодателям за 9 месяцев 2023 года нужно заполнять старый бланк расчета, утвержденный Приказом ФНС от 29.09.22 № ЕД-7-11/878@, он же заполнялся за полугодие и 1 квартал 2023. Те, работодатели, кто имеет иностранных работников, попадающих под п. 6.2 ст. 431 НК РФ, заполнять рекомендуемую форму РСВ, приложенную к Письму ФНС 26.09.23 № БС-4-11/12322@.

Ниже можно скачать соответсвующие бланки РСВ для заполнения отчета за 9 месяцев 2023 года.