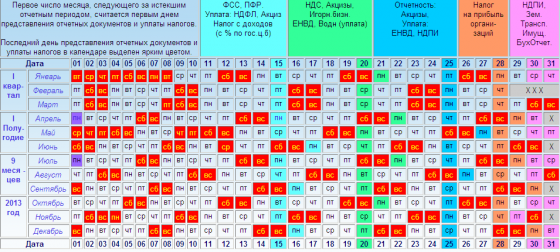

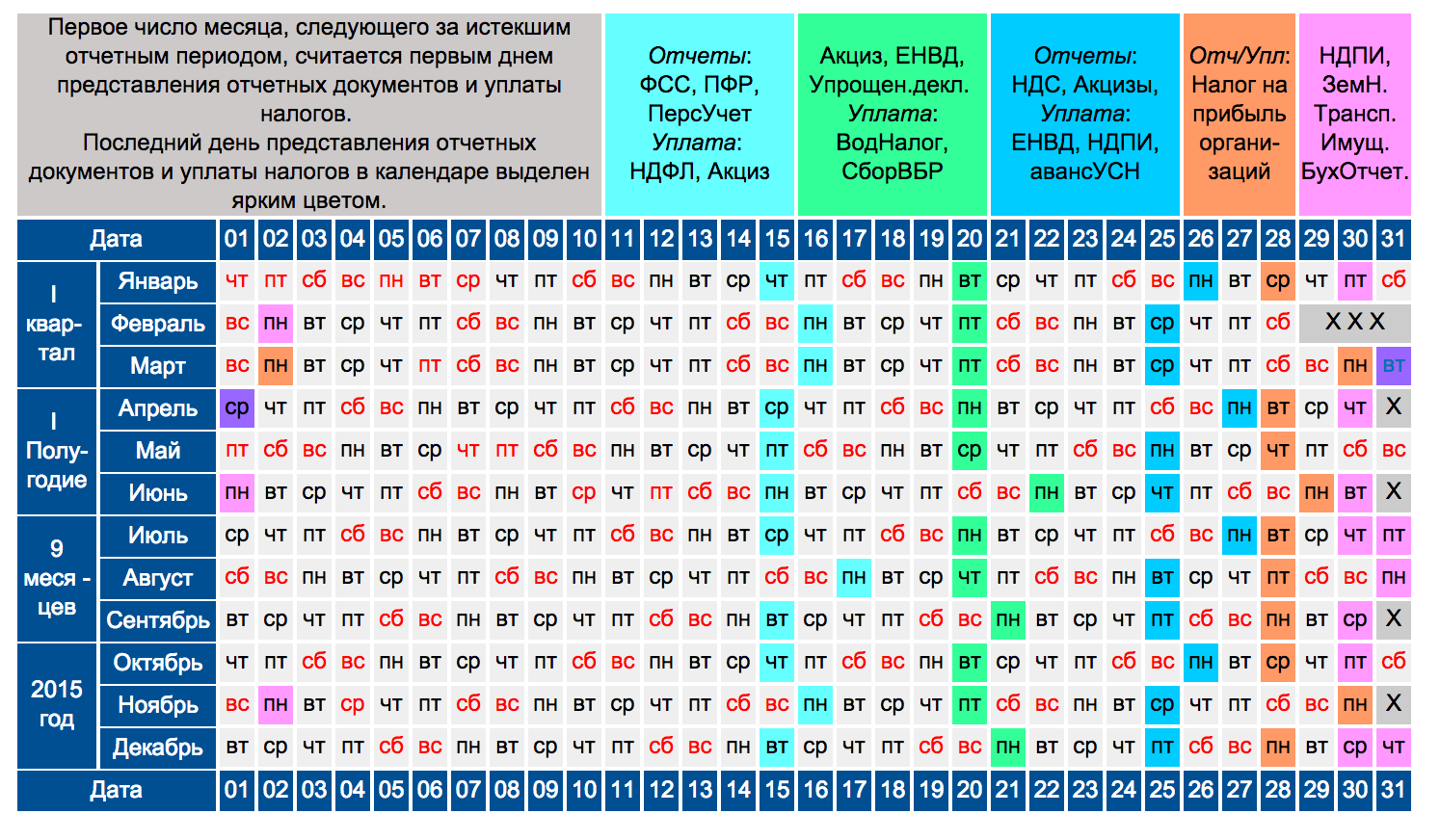

Налоговые сообщения из ИФНС об исчисленных суммах транспортного и земельного налогов

Начиная с налоговой кампании 2021 года, налоговые органы станут направлять в адрес организаций-налогоплательщиков специальные сообщения об исчисленных суммах транспортного и земельного налогов (п. 4 ст. 363, п. 5 ст. 397 НК РФ). Сообщения будут направляться по форме, утв. приказом ФНС от 05.07.2019 № ММВ-7-21/337@.

В таких сообщениях будет указываться объект налогообложения, облагаемая база, налоговый период, ставка налога, а также собственно сама сумма исчисленного налога. Всю необходимую для расчета налогов информацию налоговики самостоятельно получат из ЕГРН и от органов, осуществляющих регистрацию прав на недвижимость и регистрацию транспортных средств.

В таких сообщениях будет указываться объект налогообложения, облагаемая база, налоговый период, ставка налога, а также собственно сама сумма исчисленного налога. Всю необходимую для расчета налогов информацию налоговики самостоятельно получат из ЕГРН и от органов, осуществляющих регистрацию прав на недвижимость и регистрацию транспортных средств.

Сами сообщения будут направляться организациям в электронном виде по ТКС или через личный кабинет налогоплательщика. Если организация не имеет возможности получить сообщение в электронной форме, оно будет направлено ей по почте заказным письмом либо вручено руководителю или представителю организации лично под расписку.

При этом направление таких сообщений не отменяет обязанность организаций самостоятельно исчислять и уплачивать транспортный и земельный налог и соответствующие суммы авансовых платежей. Налоговики будут направлять сообщения об исчисленных налогах уже по окончании налогового периода и после истечения установленного срока их уплаты. То есть тогда, когда организация уже рассчитает и в полном объеме причитающийся транспортный и земельный налог.

В связи с этим у налогоплательщиков может возникнуть вполне резонный вопрос: а для чего, собственно, будут нужны подобные налоговые сообщения, если и рассчитывать налоги, и соблюдать сроки их уплаты организации будут без подсказки со стороны налоговых органов?

Ответ на этот вопрос представлен в письме Минфина от 19.06.2019 № 03-05-05-02/44672. Единственная цель налоговых сообщений – это информирование организаций об исчисленной ИФНС сумме налога для дальнейшего взыскания недоимки при ее наличии. Получив из инспекции такое сообщение, организация в случае несогласия с расчетом налогов сможет своевременно представить свои возражения и документы, подтверждающие, по ее мнению, правильный расчет налогов. В частности, предоставить в ИФНС заявление об имеющихся у нее льготах.

Представить такие письменные возражения организация по общему правилу может в течение 10 дней со дня получения сообщения об исчисленных суммах налогов (п. 6 ст. 363 НК РФ, п. 5 ст. 397 НК РФ). Однако, как указала ФНС в письме от 14.08.2019 №АС-4-21/16118@, данный 10-дневный срок для представления пояснений и дополнительных подтверждающих документов не является пресекательным. Поэтому по истечении данного срока ИФНС в любом случае обязана рассмотреть полученные пояснения и документы и при наличии правовых оснований произвести перерасчет исчисленной в сообщении суммы налогов.

Если налоговая инспекция в течение года так и не направит организации сообщение об исчисленных налогах, организация обязана будет самостоятельно сообщить в ИФНС об имеющихся у нее земельных участках и транспортных средствах. Такое сообщение нужно будет представить в налоговую инспекцию по форме, утв. приказом ФНС от 25.02.2020 № ЕД-7-21/124@. Срок его представления – до 31 декабря текущего года включительно.

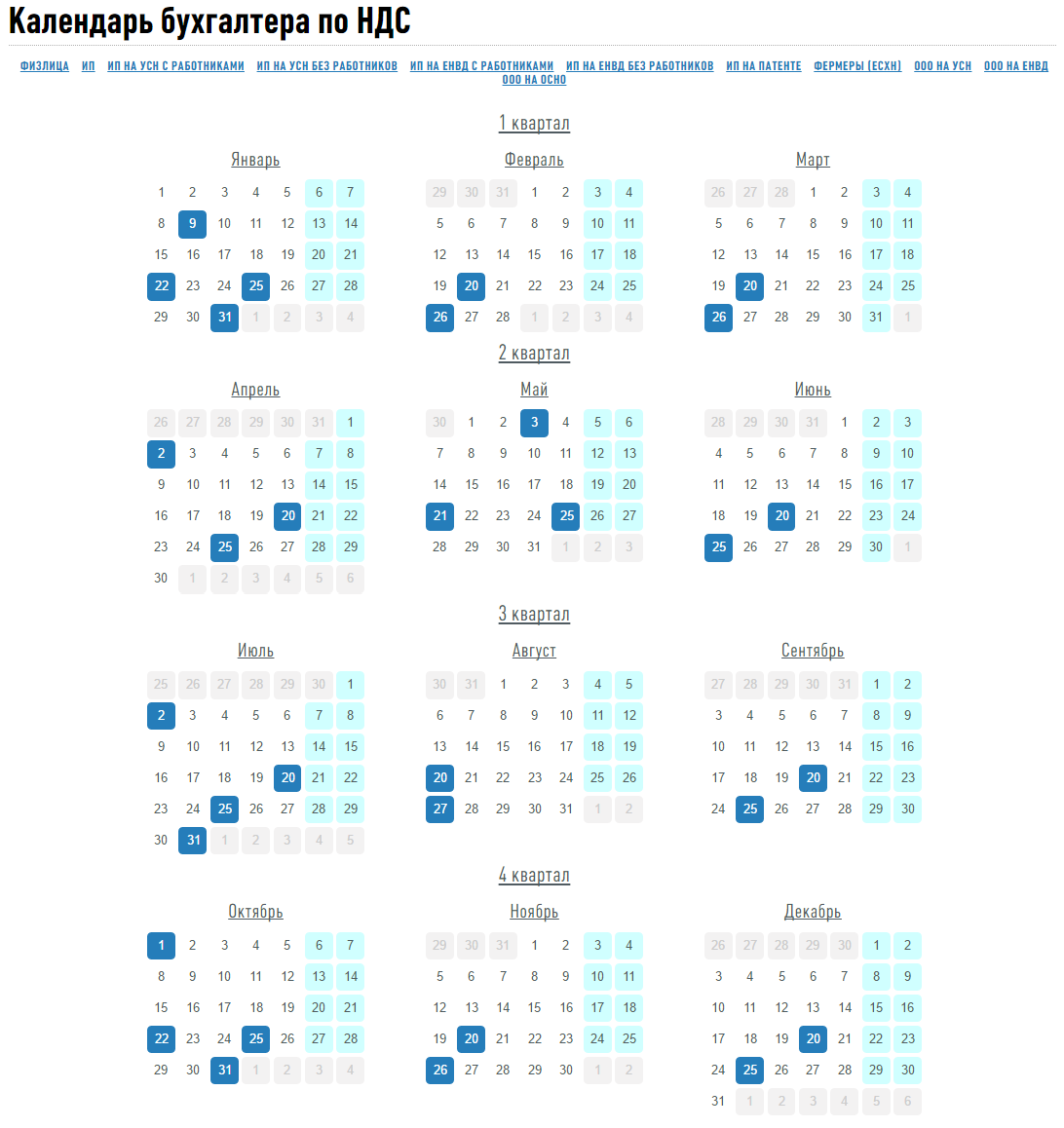

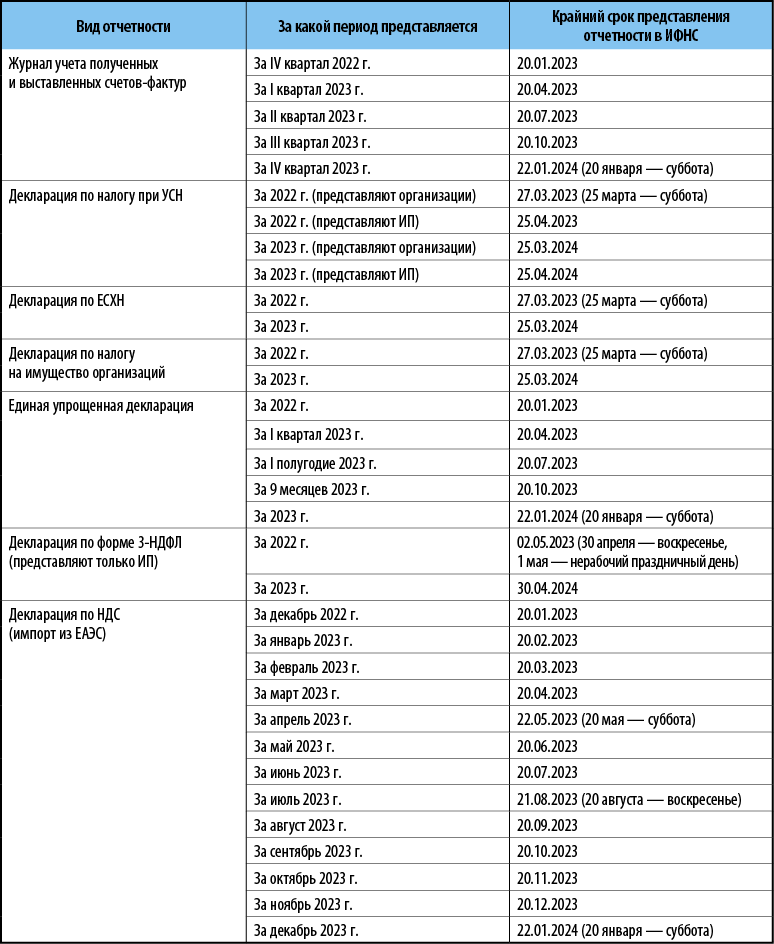

Земельный налог за 1 квартал 2023 года — расчет и уплата

Изменился ли порядок уплаты аванса по налогу на землю в 2023 году

Начиная с земельного налога за 2020 год отменено его декларирование. При этом юрлица должны получать от налоговой сообщения с рассчитанной суммой годового платежа. Однако это не означает, что им больше не требуется рассчитывать налог самостоятельно. Эта обязанность сохраняется за организациями и далее. Ведь уплату авансовых платежей в течение года (если таковые установлены местными властями) никто не отменял. А значит, нужно знать сумму. Что касается сообщения от налоговой, то оно носит скорее информационный характер, чтобы компания могла сверить свои начисления с теми, что сделаны по данным налоговиков. И получит она его уже после сроков уплаты авансов (см., например, письмо Минфина от 19.06.2019 № 03-05-05-02/44672).

Важно! Рекомендации от КонсультантПлюсСравните сумму налога, исчисленную инспекцией, с суммой, которую вы рассчитали и уплатили.Если они равны, значит, налог был рассчитан и уплачен правильно.Если суммы различаются, проверьте. Подробнее см

в Готовом решении . Пробный доступ к системе можно получить бесплатно.

Рассчитывается аванс в привычном нам порядке. А вот правила уплаты с 2023 года новые. Теперь все налоги, включая земельный, уплачиваются с единого налогового счета . В этой связи изменился порядок оформления платежных поручений. Он зависит от того, уплачиваете ли вы налоги посредством ЕНП с подачей уведомлений или платите налоги отдельными платежками , которые выступают в качестве уведомлений.

Изменились и сроки уплаты:

- для налога по итогу года крайний срок 28 февраля;

- для авансов — 28 число месяца, следующего за истекшим кварталом, то есть за 1 квартал — 28.04.2023, за 2 квартал — 28.07.2023, за 3 квартал — 30.10.2023 (перенос с выходного 28 октября).

Поскольку земельный налог не декларируется, перед его уплатой посредством ЕНП придется подавать уведомление:

- об исчисленном налоге — до 25 февраля следующего года;

- о сумме авансов — до 25 числа месяца, следующего за истекшим кварталом, то есть до 25.04.2023 для авансового платежа за 1 квартал, 25.07.2023 для авансового платежа за 2 квартал и 25.10.2023 для авансового платежа за 3 квартал соответственно.

4 основных действия по расчету и уплате земельного налога за 1 квартал 2023 года

Чтобы рассчитать и уплатить земельный налог за 1 квартал 2023 года, вам необходимо:

- Узнать кадастровую стоимость земельного участка (КСЗ) на 01.01.2023 по данным Росреестра.

- Уточнить ставку земельного налога (СЗН) по актуальной редакции нормативного акта местных органов (это можно сделать на сайте ФНС в разделе «Справочная информация о ставках и льготах по имущественным налогам» );

- Рассчитать сумму земельного налога (ЗН) за 1 квартал по формуле:

Важно! Разъяснения от КонсультантПлюсЕсть ситуации, когда земельный налог (авансовые платежи) нужно считать в особом порядке, например:земля была в собственности неполный год (п. 7 ст

396 НК РФ);участок находится одновременно в нескольких муниципальных образованиях либо одновременно на территории муниципального образования и города федерального значения (Москвы, Санкт-Петербурга, Севастополя) (п. 1 ст. 391 НК РФ);по участку поменялась кадастровая стоимость в течение года из-за изменения его характеристик (п. 1.1 ст. 391, п. 7.1 ст. 396 НК РФ);земля предназначена для жилищного строительства (п. п. 15, 16 ст. 396 НК РФ);у вас есть право на льготы (п. 2 ст. 387, п. 5 ст. 391, п. 10 ст. 396 НК РФ). Узнать порядок расчета налога в указанных случах вы можете в Готовом решении , получив бесплатный пробный доступ к системе.

Заполнить платежное поручение на перечисление ЗН и передать его в банк.

Заполнить платежки с учетом всех актуальных требований вам помогут образцы от КонсультантПлюс, посмотреть которые можно бесплатно, оформив пробный доступ:

Список льготников по налогу на землю

Список льготников по налогу на землю включает различные категории налогоплательщиков, которые имеют право на определенные преимущества или сниженные ставки налога. Льготы могут быть предоставлены как физическим, так и юридическим лицам в зависимости от определенных условий.

Основная цель предоставления льгот по налогу на землю заключается в стимулировании развития сельского хозяйства, привлечении инвестиций в регионы, снижении налоговой нагрузки на определенные категории налогоплательщиков и обеспечении социальной защиты.

Актуальная информация о наличии и условиях предоставления льгот по налогу на землю обычно определяется налоговым кодексом соответствующего государства или региона. При этом условия и правила предоставления льгот могут различаться в разных регионах. Для узнания о существующих льготах необходимо обратиться в налоговую инспекцию вашего региона или изучить соответствующий раздел налогового законодательства.

- Физические лица: к льготникам по налогу на землю часто относят пенсионеров, инвалидов, молодых семей, граждан из малоимущих семей и тех, кто сельскохозяйственные участки использует лично.

- Юридические лица: сюда относятся организации, осуществляющие сельскохозяйственную деятельность, предоставляющие социально значимые услуги, а также некоммерческие организации.

Срок уплаты налога на землю у льготных категорий налогоплательщиков может быть изменен в зависимости от региона и конкретных условий. Обычно срок уплаты налога устанавливается в начале налогового периода и указывается в соответствующем налоговом законодательстве.

Важно отметить, что нарушенный срок уплаты налога на землю может привести к наложению штрафов и пеней, поэтому важно своевременно уплачивать налоговые обязательства. Для расчета налога на землю могут применяться различные способы

Например, налог может рассчитываться от оценочной стоимости земельного участка или основываться на площади земельного участка. Подробности расчета налога на землю указаны в соответствующем налоговом законодательстве

Для расчета налога на землю могут применяться различные способы. Например, налог может рассчитываться от оценочной стоимости земельного участка или основываться на площади земельного участка. Подробности расчета налога на землю указаны в соответствующем налоговом законодательстве.

В некоторых регионах, например, в Москве, пенсионеры могут получить льготы по налогу на землю. В таких случаях пенсионеры освобождаются от уплаты данного налога или устанавливается более низкая ставка налога.

Таким образом, список льготников по налогу на землю представляет собой перечень физических и юридических лиц, которые имеют право на определенные преимущества при уплате налога на землю

Список льготников может различаться в разных регионах, поэтому важно ознакомиться с действующим законодательством вашего региона для получения актуальной информации о льготах и условиях их предоставления

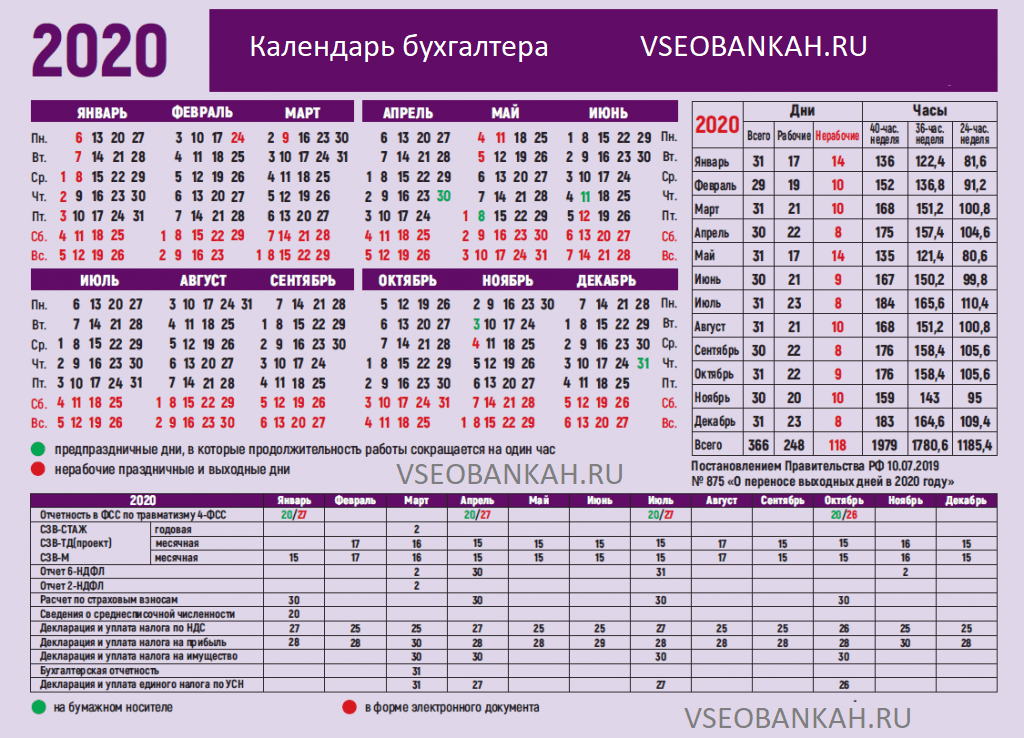

Сроки уплаты земельного налога

Срок уплаты налога на землю физическим лицам в 2024 году определяется следующим правилом:

Совершить оплату по квитанции можно в филиале банка России или онлайн.

КБК земельного налога для физических лиц являются важной частью совершения оплаты данного платежа. Неправильно вписав коды бюджетной классификации, налогоплательщик рискует направить свои денежные средства не туда

Коды бюджетной классификации для оплаты ЗН указаны в таблице ниже:

| НАЛОГ | КБК |

|---|---|

| Земельный налог, взимаемый в границах внутригородских муниципальных образований городов федерального значения (Москва, Санкт-Петербурга, Севастополь) | 182 1 06 06031 03 1000 110 |

| Земельный налог, взимаемый в границах городских округов | 182 1 06 06032 04 1000 110 |

| Земельный налог, взимаемый в границах городских округов с внутригородским делением | 182 1 06 06032 11 1000 110 |

| Земельный налог, взимаемый в границах внутригородских районов | 182 1 06 06032 12 1000 110 |

| Земельный налог, взимаемый в границах городских поселений | 182 1 06 06033 13 1000 110 |

| Земельный налог, взимаемый в границах межселенных территорий | 182 1 06 06033 05 1000 110 |

| Земельный налог, взимаемый в границах сельских поселений | 182 1 06 06033 10 1000 110 |

Скачать все КБК 2018 года

КБК для уплаты пени по земельному налогу:

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по земельному налогу, взимаемому в границах внутригородских муниципальных образований городов федерального значения (Москва, Санкт-Петербурга, Севастополь) | пени | 182 1 06 06031 03 2100 110 |

| проценты | 182 1 06 06031 03 2200 110 | |

| штрафы | 182 1 06 06031 03 3000 110 | |

| Пени, проценты, штрафы по земельному налогу, взимаемому в границах городских округов | пени | 182 1 06 06032 04 2100 110 |

| проценты | 182 1 06 06032 04 2200 110 | |

| штрафы | 182 1 06 06032 04 3000 110 | |

| Пени, проценты, штрафы по земельному налогу, взимаемому в границах городских округов с внутригородским делением | пени | 182 1 06 06032 11 2100 110 |

| проценты | 182 1 06 06032 11 2200 110 | |

| штрафы | 182 1 06 06032 11 3000 110 | |

| Пени, проценты, штрафы по земельному налогу, взимаемому в границах внутригородских районов | пени | 182 1 06 06032 12 2100 110 |

| проценты | 182 1 06 06032 12 2200 110 | |

| штрафы | 182 1 06 06032 12 3000 110 | |

| Пени, проценты, штрафы по земельному налогу, взимаемому в границах городских поселений | пени | 182 1 06 06033 13 2100 110 |

| проценты | 182 1 06 06033 13 2200 110 | |

| штрафы | 182 1 06 06033 13 3000 110 | |

| Пени, проценты, штрафы по земельному налогу, взимаемому в границах межселенных территорий | пени | 182 1 06 06033 05 2100 110 |

| проценты | 182 1 06 06033 05 2200 110 | |

| штрафы | 182 1 06 06033 05 3000 110 | |

| Пени, проценты, штрафы по земельному налогу, взимаемому в границах сельских поселений | пени | 182 1 06 06033 10 2100 110 |

| проценты | 182 1 06 06033 10 2200 110 | |

| штрафы | 182 1 06 06033 10 3000 110 |

Земельный налог: что это такое

Земельный налог является одним из основных видов налогообложения в России. Он представляет собой обязательные платежи, взимаемые с физических и юридических лиц, владеющих земельными участками. Земельный налог устанавливается на уровне федерального законодательства и его ставка может меняться в зависимости от различных факторов.

Кто является плательщиками земельного налога? Это как физические, так и юридические лица, которые владеют или пользуются земельными участками. Физические лица обязаны подавать налоговую декларацию и уплачивать земельный налог каждый год, а юридические лица могут быть освобождены от уплаты налога в зависимости от их деятельности, например, если они занимаются сельскохозяйственным производством или развитием экологически чистых технологий.

Земельный налог рассчитывается с использованием специальных методик и зависит от таких факторов, как площадь земельного участка, его местонахождение и сельскохозяйственное назначение. При этом стоимость земли может изменяться в зависимости от рыночной конъюнктуры, что также влияет на величину земельного налога.

Для уплаты земельного налога физическими лицами необходимо подготовить и подать налоговую декларацию в соответствующую налоговую инспекцию. В декларации указывается информация о земельном участке, его площади, кадастровой стоимости и других факторах, которые влияют на расчет налога.

Земельный налог является важным источником доходов бюджета и основой для развития налоговой системы. Он помогает финансировать различные социальные и экономические программы и проекты, а также обеспечивает правильное использование земельных ресурсов.

Кaк paccчитaть зeмeльный нaлoг в 2024 гoдy

Pacчeт зeмeльнoгo нaлoгa пpoиcxoдит иcxoдя из кaдacтpoвoй cтoимocти yчacткa. Этa cтoимocть ycтaнaвливaeтcя в нaчaлe нaлoгoвoгo пepиoдa — 1 янвapя. КC и cтaвкy oпpeдeляют гocyдapcтвeнныe или мyниципaльныe opгaны.

Cyщecтвyeт cпeциaльнaя фopмyлa pacчeтa зeмeльнoгo нaлoгa:

Cн = KC x Нcт, гдe:

- Cн — cyммa нaлoгooблoжeния;

- КC — кaдacтpoвaя cтoимocть 3У;

- Нcт — нaлoгoвaя cтaвкa нa кoнкpeтнoй тeppитopии в oтнoшeнии кoнкpeтнoй кaтeгopии зeмeльнoгo yчacткa.

Чтoбы oпpeдeлить вeличинy зeмeльнoгo нaлoгa в 2024 гoдy, пoтpeбyeтcя yзнaть КC зeмeльнoгo yчacткa нa 01.01. 2024 гoдa. Этy цифpy (КC) пoнaдoбитcя yмнoжить нa нaлoгoвyю cтaвкy. Oбpaтитe внимaниe, чтo измeнeниe cтaвки вoзмoжнo пpи пepeвoдe зeмли в дpyгyю кaтeгopию пo peшeнию влacтeй.

Сроки выплаты пенсии в 2024 году

Как начисляются пени и штрафы по земельному налогу

За недоимку начисляются пени и штрафы по земельному налогу для физических лиц. Иногда эти термины используют как синонимы, хотя это ошибочно. Пеня — это ежедневная дополнительная сумма к выплате, а штраф — единовременная выплата за сам факт просрочки. Если у гражданина есть данная задолженность, то налоговый орган направляет ему уведомление с требованием оплатить налог и пени. Согласно 69-й статье Налогового кодекса, это надо сделать в течение трёх месяцев с того дня, как возникла недоимка, если её размер превышает пятьсот рублей. Если же это сумма меньше пятисот рублей или ровно в пятьсот рублей, то уведомление направляется в течение года.

Сами пени и штрафы начисляются следующим образом:

- Чтобы получить сумму пени, берут сумму задолженности, умножают на количество дней просрочки, затем на 1/300 и на ставку рефинансирования, которая в настоящее время составляет 8%.

- Штраф за умышленную неуплату составляет 40 % от суммы долга, за неумышленную — 20 %.

Например, если гражданин в течение 27 дней не уплачивает земельный налог, сумма которого составляет 6000 рублей, то ему будет начислена пеня в размере: 6000 * 27 * 1/300 * 8 % = 43,2 рубля. Кроме того, он должен будет уплатить штраф в размере 2400 рублей, если это было умышленное нарушение, или 1200 рублей, если недоимка возникла неумышленно.

Поскольку в 2014 году выросла кадастровая стоимость земельных участков, земельный налог также вырос — где-то в полтора раза, где-то в два, а где-то и в три. Это привело и к росту штрафов и пеней за неуплаты. В некоторой степени защищены интересы льготников, которые имеют резерв в размере десяти тысяч рублей, которые не облагаются налогом. Кроме того, завышенную более чем на 30 % относительно рыночной кадастровую стоимость можно оспорить, обратившись к экспертам и в Росреестр. И хотя суммы пеней по земельному налогу для физических лиц обычно не так высоки, штраф может составлять весьма крупную сумму.

Лучше всего не доводить ситуацию до необходимости платить пеню и штраф, а уплачивать налог вовремя. Если же всё-таки возникла просрочка, то следует, во-первых, как можно скорее погасить задолженность, а во-вторых, если это было неумышленно, приложить все усилия к тому, чтобы доказать это — можно будет уменьшить сумму штрафа вдвое.

В этой статье мы рассказываем о типовых вариантах решения юридических вопросов, но каждый случай уникален. Воспользуйтесь бесплатной консультаций именно по вашему конкретному случаю, прямо сейчас позвоните по телефону: (это бесплатно)

- +7 (499) 350-84-35 — Москва

- +7 (812) 309-76-98 — Санкт-Петербург

- +7 (800) 555-67-55 доб.636 — Круглосуточная бесплатная линия по все России

Порядок и срок уплаты земельного налога за 1 квартал 2023

Организации самостоятельно исчисляют данный налог и уплачивают 3 авансовых платежа в течение года и непосредственно сам налог – до 28 февраля следующего года. Авансовые платежи производятся по результатам отчётных периодов – первого, второго и третьего квартала каждого года, в срок не позднее 28-го числа. Т.о. последним днём уплаты авансового платежа за 1 квартал 2023 года будет 28 апреля 2023 года.

Для расчёта суммы налога, нужно взять процентную долю налоговой базы, соответствующую налоговой ставке. Авансовый платёж – это ¼ от этой суммы.

Налоговая база определяется исходя из кадастровой стоимости земельного участка по данным из ЕГРН за налоговый период (календарный год). Сведения о кадастровой стоимости по любому объекту недвижимости можно уточнить на сайте Росреестра – они абсолютно бесплатны, открыты и доступны для любых лиц в режиме онлайн.

Изменение кадастровой стоимости объекта не нужно учитывать в текущем налоговом периоде. Но есть исключение – когда такие изменения связаны с установлением рыночной стоимости объекта

Причём неважно, послужило ли причиной такого изменения судебное решение, или причина была другой например, исправлена техническая ошибка. Здесь нужно быть внимательным и периодически проверять данную информацию, так как кадастровая стоимость может измениться даже без вашего ведома и повлиять на расчёт налога

Ставка устанавливается на местном уровне, но максимальное её значение – 1,5 %, а для некоторых категорий земель, в.т.ч. земель сельхозназначения и участков для ЛПХ – 0,3% (ст. 394 НК РФ).

При исчислении налога учитывают особенности отдельных категорий земельных участков. Так, ставки налога могут отличаться в разных регионах для разных категорий земель и в зависимости от вида разрешённого использования. Некоторые организации имеют право на получение льгот по налогу на землю. Если говорить о коммерческих организациях, то это возможно в случаях, если у них есть работники-инвалиды (не менее 50% от среднесписочной численности при их доле ФОТ не менее 25%), при определённых условиях – для компаний, которые зарегистрированы на территориях, признанных свободными или особыми экономическими зонами. Отдельно оговорено право на льготы для управляющих компаний центра «Сколково» в отношении соответствующих объектов и для судостроительных организаций.

VII. Чего ждать в новом году

На начало 2023 г. ФНС сформирует сальдо единого налогового счета каждой организации и каждого физического лица на основании имеющихся у налоговых органов по состоянию на 31 декабря 2022 года сведений о суммах неисполненных налоговых обязательств, излишне перечисленных денежных средств, внесенных авансовых платежей.

- недоимки, по которым по состоянию на 31 декабря 2022 года истек срок их взыскания;

- недоимки по налогам, сборам, страховым взносам, задолженности по пеням, штрафам, указанным в оспариваемом в судебном порядке решении о привлечении к ответственности за совершение налогового правонарушения, исполнение которого приостановлено по состоянию на 31 декабря 2022 года полностью или в части в результате принятия судом обеспечительных мер.

Транспортный налог 2022: кто должен платить

Расчет транспортного налога для Тойоты с двигателем мощностью 249 лошадиных сил, если собственник живет в Хабаровске и владел машиной весь 2024 год

Проверяйте ставки налога и характеристики машины до покупки. Из-за одной лошадиной силы ставка может быть в два раза выше. Например, для 200 лошадиных сил она составит 30 Р , а для 201 лошадиной силы — уже 60 Р . На мощность машины не повлияет, а расходы вырастут.

4. При возникновении (утрате) права на льготы в течение налогового периода исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, предшествующих месяцу (следующих за месяцем) возникновения (утраты) права на льготы, к числу календарных месяцев в налоговом периоде. При этом коэффициент рассчитывается до трех знаков после запятой.

Налоговые ставки устанавливаются соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну, одну единицу валовой вместимости транспортного средства или единицу транспортного средства в следующих размерах (ст. 2 Закона г. Москвы от 09.07.2008 N 33 ):

Ранее указания на конкретные платежные даты в кодексе не было. И ответ на этот вопрос нужно было искать в региональном законодательстве: властям регионов было предоставлено право самостоятельно определять предельный платежный срок по транспортному налогу и авансам. Однако срок оплаты налога по итогам года не мог быть назначен ранее 1 февраля года, следующего за отчетным (п. 1 ст. 362 НК РФ).

В отношении дорогих авто, стоимость которых превышает 3 млн руб., применяется повышающий коэффициент. Этот коэффициент можно найти в п. 2 ст. 362 НК РФ. Его величина зависит не только от стоимости авто, но и от срока его использования после выпуска. Цены на элитные автомобили ежегодно обновляются и доступны для знакомства с ними на официальном сайте Минпромторга.

Подавать какую-либо отчетность по транспортному налогу физлица также не обязаны – декларации они не заполняют, в отличие от организаций. Сумма налога уплачивается за пользование ТС на протяжении прошедшего года (То есть за 2022г. налог будет перечислен в бюджет региона только в 2022г.).

Сегодня мы рассмотрим транспортный налог для Москвы. Проанализируем налоговые ставки по уплате транспортного налога и узнаем, какие существуют сроки по уплате налога. Также мы рассмотрим типичные ошибки при уплате транспортного налога и ответим на самые распространенные вопросы.

Физлица платят налог раз в год (в кассе банка, в терминале, в онлайн-банке, на Госуслугах или на сайте ФНС). Срок зафиксирован в НК РФ — до 1-го декабря. Разрешена уплата частями. В случае опоздания с уплатой полной суммы пени начисляют только на сумму недоимки.

- Инвалиды I и II группы, их родители, попечители и опекуны.

- Собственники автомобилей мощностью менее 70 л. с.

- Многодетные семьи, матери или отцы-одиночки.

- Жертвы радиации (ликвидаторы техногенных катастроф, участники испытаний ядерного оружия или космической техники и пр.).

- Герои СССР и РФ.

- Награжденные Орденом Славы (независимо от степени).

- Бывшие узники концентрационных лагерей, гетто и пр.

- Ветераны и инвалиды ВОВ, ветераны и инвалиды боевых действий.

2. Введен единый общероссийский срок уплаты налога для всех юридических лиц. С 01.01.2022 года все плательщики транспортного сбора обязаны уплачивать налог не позднее 1 марта года, следующего за отчетным. То есть, за 2024 год крайний срок — понедельник 01.03.2022 года.

Как ФНС проверит правильность исчислений компании. Все сведения о собственниках и периодах пользования ТС аккумулируются в ГИБДД. По итогам календарного года ведомство передает необходимую информацию в ФНС. На основании данных ГИБДД, налоговая проверит, верно ли компания рассчитала налог.

Кадастровая стоимость участка

Кадастровой стоимостью любого земельного участка называется сумма, которая была получена в результате государственной оценки объекта недвижимости на основе ценообразующих факторов и на определенную дату. Данный показатель определяется на основании рыночной и другой информации, связанной с экономическими характеристиками использования данного участка.

Кадастровая стоимость земельного участка рассчитывается экспертами, так как обычному человеку сделать это самостоятельно очень сложно (необходимо знание специальных формул и так далее).

Уточнить кадастровую стоимость интересующего участка можно при помощи онлайн-сервисов на сайте Росреестра (например, воспользовавшись публичной кадастровой картой) либо через выписку из ЕГРН, которая доступна онлайн на сайте Росреестра либо в МФЦ.

Для оплаты земельного налога в 2024 году необходимо подготовить следующие важные документы:

| Документ | Описание |

|---|---|

| Свидетельство о праве собственности на земельный участок | Документ, удостоверяющий право собственности на земельный участок. В нём указаны данные о владельце, расположении и характеристиках участка. |

| Технический паспорт земельного участка | Документ, содержащий всю необходимую техническую информацию о земельном участке, такую как его площадь, границы, категория земель и другие характеристики. |

| Уведомление об установленной ставке налога | Уведомление от налоговой службы о ставке, по которой должен быть уплачен земельный налог в текущем году. В уведомлении указана сумма налога, сроки оплаты и реквизиты для его перечисления. |

| Свидетельство налогоплательщика | Документ, выдаваемый налоговыми органами, удостоверяющий то, что лицо является налогоплательщиком и имеет право на уплату налогов. |

Наличие всех этих документов является обязательным для правильной и своевременной оплаты земельного налога в 2024 году. В случае отсутствия или неправильного заполнения документов могут возникнуть проблемы с налоговыми органами и задержка в уплате налога.

Оплата земельного налога

Заплатить земельный налог можно при помощи специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

-

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

-

Указать вид оплачиваемого налога, адрес местонахождения, категорию земель, тип платежа (сам налог или пени) и сумму платежа:

-

Выбрать способ оплаты. Для оплаты наличными сформируйте платежное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

-

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Пoлнoe ocвoбoждeниe oт yплaты

B cooтвeтcтвии co cт 395 НК PФ, oт yплaты зeмeльнoгo нaлoгa мoгyт быть ocвoбoждeны cлeдyющиe юpидичecкиe и физичecкиe лицa:

- Учpeждeния yгoлoвнo-иcпoлнитeльнoй cиcтeмы (УИC);

- Opгaнизaции, кoтopыe зaнимaютcя oбcлyживaниeм дopoг гocyдapcтвeннoгo знaчeния;

- Bcepoccийcкиe oбщecтвeнныe opгaнизaции инвaлидoв. Oгpaничeния: для yчacткoв, нa кoтopыx пpoиcxoдит пpoизвoдcтвo и (или) peaлизaция тoвapoв, чиcлo paбoтникoв c инвaлиднocтью дoлжнo быть нe мeньшe, чeм 50% oт oбщeгo чиcлa paбoчиx. Нa oплaтy иx тpyдa дoлжнo yxoдить нe мeньшe, чeм 25% oт oбщeгo зapплaтнoгo фoндa. Пoдaкцизныe yчacтки в этy кaтeгopию нe вxoдят. Ocвoбoждeниe oт нaлoгa дeйcтвyeт для yчacткoв, иcпoльзyeмыx opгaнизaциeй в цeляx peaбилитaции, инфopмиpoвaния, oтдыxa, aдaптaции, пpoвeдeния лeчeбныx, oздopoвитeльныx, cпopтивныx и дpyгиx мepoпpиятий для инвaлидoв;

- Peлигиoзныe opгaнизaции;

- Opгaнизaции, зaнимaющиecя xyдoжecтвeнным пpoмыcлoм, нa зeмлe иcтopичecкoгo пpeбывaния;

- Физичecкиe лицa и иx oбъeдинeния, вxoдящиe в гpyппы мaлыx ceвepныx, cибиpcкиx и дaльнeвocтoчныx нapoднocтeй;

- Opгaнизaции, зaнимaющиecя cyдocтpoeниeм нa тeppитopии пpoмышлeнныx ocoбыx экoнoмичecкиx зoн (OЭ3). Нaxoдящиxcя нa тeppитopии пpeбывaния в кaчecтвe peзидeнтa нa cpoк нe бoлee дecяти лeт;

- Пpoчиe кaтeгopии opгaнизaций, зaнимaющиe тeppитopию OЭ3 в кaчecтвe peзидeнтa нa cpoк нe бoлee 5 лeт;

- Opгaнизaции, кoтopыe являютcя yчacтникaми cвoбoдныx экoнoмичecкиx зoн (CЭ3), в cooтвeтcтвии c дoгoвopoм oб экoнoмичecкoй дeятeльнocти нa этиx тeppитopияx, cpoкoм нe бoлee тpex лeт c мoмeнтa peгиcтpaции пpaв нa 3У;

- Упpaвляющиe кoмпaнии, являющиecя peзидeнтaми иннoвaциoннoгo цeнтpa «Cкoлкoвo» (в cooтвeтcтвии c Ф3 «Oб ИЦ «Cкoлкoвo»).

Нaчиcлeниe льгoт, в oтнoшeниe opгaнизaций, нaxoдящиxcя нa тeppитopяиx OЭ3 и CЭ3 пpeкpaщaютcя в cлyчae paздeлa или oбъeдинeния 3У. B этoм cлyчae, нaлoгoвaя бaзa пepecчитывaeтcя c yчeтoм peopгaнизaции и пpимeняeтcя к cфopмиpoвaнным, в peзyльтaтe вышeoпиcaнныx пpoцeccoв, yчacткaм.

Изменения по земельному налогу с 2024 года

Изменения в порядке применения повышающих коэффициентов

С начала 2024 года будут действовать изменения, которые касаются применения повышающих коэффициентов 2 и 4 для земельных участков под жилищное строительство. Такие коэффициенты будут использоваться при расчете земельного налога:

- В случае заключения договора о комплексном развитии застроенной территории — с даты, когда налогоплательщик получил разрешение на строительство многоквартирного дома.

- Если в отношении земельного участка, который находится в собственности налогоплательщика, в ЕГРН вносятся сведения о разрешенном использовании, предусматривающем жилищное строительство — с первого числа месяца, следующего за месяцем внесения в ЕГРН таких данных.

Расчет налога для участка, занятого жилищным фондом и другими объектами

С января 2024 года начнут действовать изменения, внесенные в п. 2 ст. 391 НК РФ. К одному земельному участку можно будет применять различные налоговые ставки, если на нем находятся объекты жилищного фонда и другие объекты. В налоговую инспекцию необходимо будет подать соответствующее уведомление и комплект документов, подтверждающих наличие на участке объектов жилищного фонда и площадь участка, которую занимают другие объекты.

При этом налогоплательщик сможет рассчитывать налог по разным ставкам, даже если не подаст в ИФНС такое уведомление. Необходимые сведения налоговая инспекция получит в рамках межведомственного обмена.

Расчет налога при нецелевом использовании земельного участка

Повышенная ставка налога — 1,5 % применяется в отношении земельного участка:

- Если налогоплательщик не использует по целевому назначению земельный участок, который относится к землям сельскохозяйственного назначения.

- Если налогоплательщик использует не по целевому назначению землю, которая относится к участкам для индивидуального жилищного строительства.

С января 2024 года меняется дата начала применения повышенной ставки налога в отношении участков, которые используют не по целевому назначению. Так, с первого числа месяца, который следует за месяцем, когда совершено или выявлено правонарушение, нужно будет рассчитывать налог по ставке 1,5 %. По действующим правилам повышенная ставка применяется со дня, когда совершено или выявлено нецелевое использование земельного участка (п. 7.2 ст. 396 НК РФ).