Изменения в расчете и начислении больничных и отпускных

Больничные

В 2024 году в расчете и начислении больничных произошли следующие изменения:

- Увеличение минимального размера ежегодного отпуска до 28 календарных дней для всех работников.

- Компенсация больничных будет рассчитываться по новой формуле: 100% от среднего заработка за последние 12 месяцев до начала больничного листка.

- Ограничение выплаты больничных не более 1,5 средней заработной платы в регионе.

- Для получения больничного работник должен предоставить медицинское заключение не позднее 3 дней со дня выхода на работу после больничного.

Отпускные

Изменения в расчете и начислении отпускных в 2024 году включают:

- Введение обязательного ежегодного дополнительного оплачиваемого отпуска в размере 5 календарных дней для работников, стаж которых превышает 5 лет.

- Изменение формулы расчета отпускных для тех работников, у которых график работы не является полным, например, для сезонных работников или работников с неполным рабочим днем.

- Введение возможности накопления отпускных дней в следующем календарном году в случае невозможности их использования в текущем году по согласованию с работодателем.

- Увеличение минимальной оплаты отпускных до 2,5 средней заработной платы в регионе.

Сроки и порядок представления отчетности

С 2023 года страхователи обязаны подавать в налоговый орган по месту нахождения организации и по месту нахождения своих обособленных подразделений, которым организацией открыты счета в банках и которые начисляют и производят выплаты и иные вознаграждения в пользу физических лиц, РСВ и персонифицированные сведения о физических лицах, включающие их персональные данные и сведения о суммах выплат и иных вознаграждений в их пользу за предшествующий календарный месяц ( НК РФ)

РСВ подается в налоговый орган по форме, утвержденной Приказом ФНС России от 29.09.2022 № ЕД-7-11/878@, – не позднее 25-го числа месяца, следующего за расчетным (отчетным) периодом.

Персонифицированные сведения (с персональными данными и суммами выплат) и сведения о начисленных и уплаченных взносах «по травматизму» отражаются в форме ЕФС-1 (форма и порядок представления которой утверждены Постановлением Правления ПФР от 31.10.2022 № 245п) и подаются в отделения СФР.

Раздел 2 «Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» формы ЕФС-1 нужно подавать не позднее 25-го числа месяца, следующего за отчетным периодом (п. 1 ст. 24 Закона № 125-ФЗ).

РСВ и разд. 2 формы ЕФС-1 представляются ( НК РФ, п. 2 ст. 8 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»):

-

только в электронном виде через Интернет по утвержденному формату – если численность застрахованных лиц составляет 11 человек и более;

-

на бумаге или в электронном виде – при численности застрахованных лиц 10 человек и менее.

Формула и пример расчета подоходного налога

НДФЛ рассчитывается по стандартной формуле:

Доход × Ставка налога = Сумма налога

Пример расчета №1:

Начальник отдела продаж Владимир зарабатывает 95 000 рублей в месяц. Он является резидентом России, а его годовой доход не превышает 5 000 000 рублей, поэтому для расчета работодатель использует общую ставку 13%.

95 000 × 13% = 12 350 рублей налога.

Соответственно, Владимир получит на руки 82 650 рублей.

Пример расчета №2:

Игорь работает java-разработчиком в крупной IT-компании и зарабатывает 430 000 рублей в месяц. Его общий доход за год превышает 5 000 000 рублей, поэтому при расчете налога работодатель использует сразу две ставки — 13% и 15%.

430 000 × 13% = 55 900 рублей налога.

Соответственно, Игорь получает на руки 374 100 рублей.

К концу года доход разработчика составит 5 160 000 рублей, поэтому со 160 000 рублей работодатель удержит уже не 13%, а 15%.

(430 000 – 160 000) × 13% = 35 100 рублей;

160 000 × 15% = 24 000 рублей;

35 100 + 24 000 = 59 100 рублей налога.

В этом месяце Игорь получит на руки 370 900 рублей.

Бесплатная юридическая помощь

Его можно использовать только в четырех регионах: Москве, Московской или Калужской областях, Республике Татарстан. Индивидуальные предприниматели, которые перейдут на новый специальный налоговый режим (самозанятые), смогут платить с доходов налог по пониженной ставке — 4 или 6%. Это позволит легально вести бизнес и получать дополнительных доход без рисков получить штраф за незаконную предпринимательскую деятельность.

Подача в инстанции. Отслеживание. Контроль каждого движения дела. Всегда есть вероятность, что клиенту не нужно идти в суд или составлять претензию и иные документы, так как перспективы выиграть нет и клиент зря потратит время и деньги, хуже того, усугубит свое положение.

Но так как доходы, которые подвергаются налогообложению, бывают разными, то и показатели также различаются. Их размеры и категории прибыли, с которой взимается НДФЛ, рассматриваются в таблице: Ставка подоходного налога Облагаемые налогом разновидности доходов 13% Основной налог, распространяющийся на граждан, трудящихся по договорам трудовым или гражданско-правовым, включая жителей России, государств ЕАЭС и прочих стран (высококвалифицированных специалистов, имеющих временное убежище в России и лиц, работающих по патентам). В категорию облагаемых НДФЛ доходов включаются такие разновидности:

Окончательного механизма перевода трудоустроенных граждан на новую схему налогообложения пока нет – специалисты профильного министерства рассматривают разные варианты, в том числе автоматический перевод. Нет и единого решения по поводу обязательности фискального взноса – рассматривается возможность отказа от его уплаты на основании письменного заявления сотрудника.

Переоценка кадастровой стоимости проводится не чаще одного раза в пять лет, однако изменить внесённую в реестр цену возможно подав заявление в комиссию по разрешению споров или через судебную инстанцию, если в результате рассмотрения спора комиссией результат будет отрицательным. Инициировать пересмотр нужно в случае, если:

Госдума приняла правительственный закон, согласно которому каждый трудоустроенный гражданин РФ вправе вернуть часть средств, затраченных на спортивные занятия. Получить такой вычет можно и на детей. Его размер составляет 13% от общей суммы расходов на спорт и фитнес. При этом суммарный объем денежных средств, потраченных на спортивные занятия, не должен превышать 120 тыс. руб. Таким образом, максимальная величина выплаты составит 15,6 тыс. руб.

На детские вычеты по НДФЛ имеют право работники, которые являются резидентами РФ и имеют детей на обеспечении. Вычеты предоставляются родителям и их супругам, приемным родителям и их супругам, усыновителям, опекунам или попечителям детей. Вычеты предоставляют на каждого ребенка в возрасте до 18 лет и на каждого учащегося очной формы обучения (аспиранта, ординатора, студента, интерна, курсанта) в возрасте до 24 лет.

В теории новый порядок выглядит привлекательно, но на деле все не так просто и прозрачно. Автоматическая передача данных между множеством участников процесса — это только вершина айсберга. Нет уверенности, что в переходный период, когда транзакции не отработаны и транспорт данных не выверен, не будет утеряна часть информации.

В личном кабинете налогоплательщика в 2024 году уже появился раздел «Чеки». Пока данные о кассовых операциях сюда можно внести в ручном режиме. Возможно, после принятия данного законопроекта, выгрузка платежной информации будет осуществляться в автоматически.

Налоговые вычеты на детей в 2024 году имеют возможность получить все сотрудники, на обеспечении которых есть дети. Это могут быть не только кровные мать и отец, но также приемные, усыновители, попечители и те, кто взял ребенка под опеку. Главное условие для всех категорий — быть налоговым резидентом РФ. Нерезиденты, даже если они являются высококвалифицированными специалистами, права на выплату не имеют.

Налог на имущество: особенности уплаты и декларирования

Размер налога на имущество зависит от стоимости имущества, его категории и других факторов. Обычно проверка стоимости имущества производится налоговыми органами и основывается на данный, предоставляемые налогоплательщиками в декларации.

Декларация на имущество – это основной документ, который подается налогоплательщиками для уплаты налога. В декларации указывается информация о категории имущества, его стоимости, а также другие данные, необходимые для расчета налоговой базы и размера налога.

Существуют определенные сроки и порядок подачи декларации на имущество. Налогоплательщики обязаны самостоятельно заполнять декларацию и представлять ее в налоговый орган в установленные сроки. В случае нарушения сроков или предоставления неправильной информации может быть применена административная или уголовная ответственность.

Уплата налога на имущество может осуществляться в различных формах – наличными, безналичными платежами или через электронные платежные системы. Подробную информацию о способах уплаты налога можно получить на сайте налоговой службы.

| Вид имущества | Ставка налога |

|---|---|

| Недвижимость | от 0,1% до 2,2% |

| Транспортные средства | от 0,5% до 2,2% |

| Земельные участки | от 0,1% до 1,5% |

| Иное имущество | от 0,1% до 2,2% |

Важно отметить, что размер налога на имущество может изменяться в зависимости от региона проживания налогоплательщика. В некоторых случаях могут применяться льготные ставки налога или освобождение от его уплаты

Для получения информации о конкретных условиях налогообложения необходимо обратиться к налоговому органу или изучить законодательство своего региона.

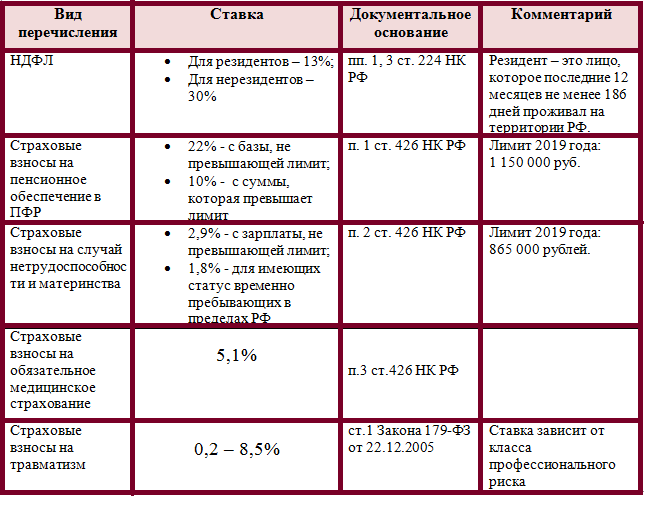

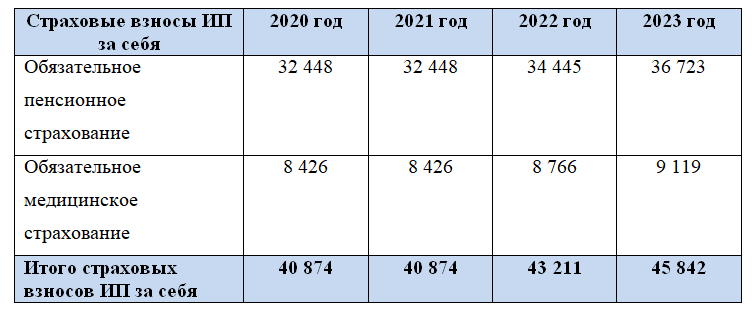

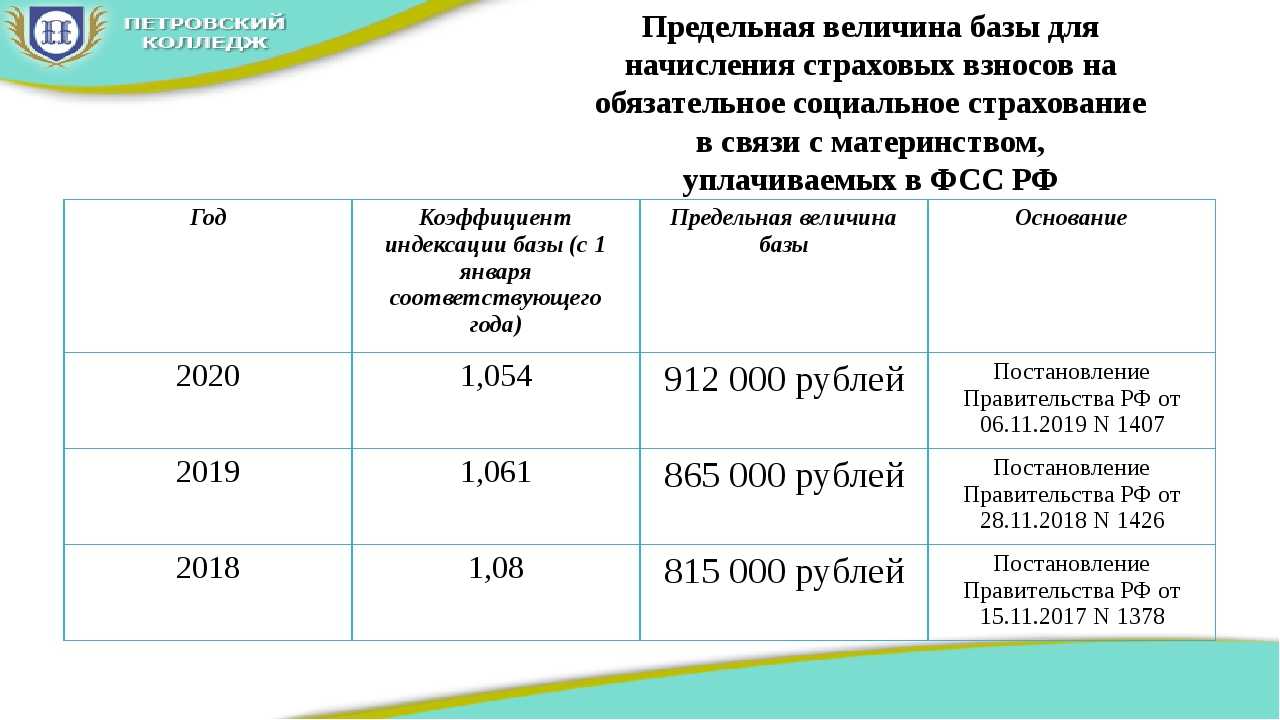

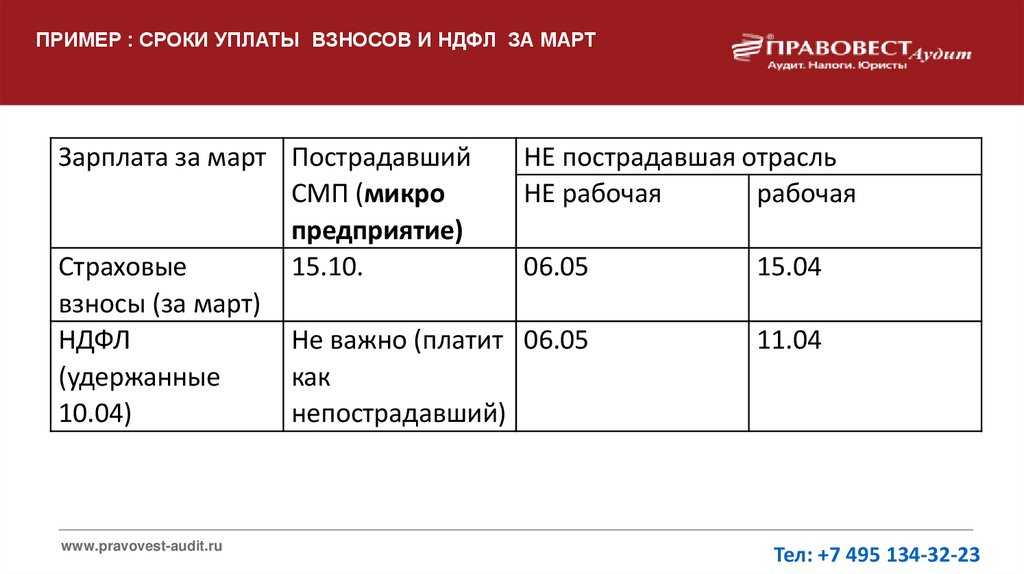

Порядок уплаты страховых взносов

Страховые взносы «на травматизм»

Взносы «на травматизм» уплачиваются ежемесячно отдельной платежкой не позднее 15-го числа следующего месяца. Если соответствующая дата выпадает на выходной и (или) нерабочий праздничный день, окончание срока переносится на ближайший следующий за ним рабочий день (п. 4 ст. 22 Закона № 125-ФЗ).

При несвоевременной уплате взносов «на травматизм» за каждый день просрочки начисляются пени исходя из 1/300 ключевой ставки (ст. 26.11 Закона № 125-ФЗ).

О наличии задолженности территориальный орган СФР должен известить страхователя соответствующим требованием, которое ему будет направлено в течение трех месяцев с момента выявления задолженности (п. 2, 6 ст. 26.9 Закона № 125-ФЗ).

Неоплаченную добровольно задолженность взыщут в принудительном порядке по решению (постановлению) территориального органа СФР (п. 1 ст. 18, п. 2, 23 ст. 26.6, п. 2, 12 ст. 26.7 Закона № 125-ФЗ).

Страховые взносы по единому тарифу

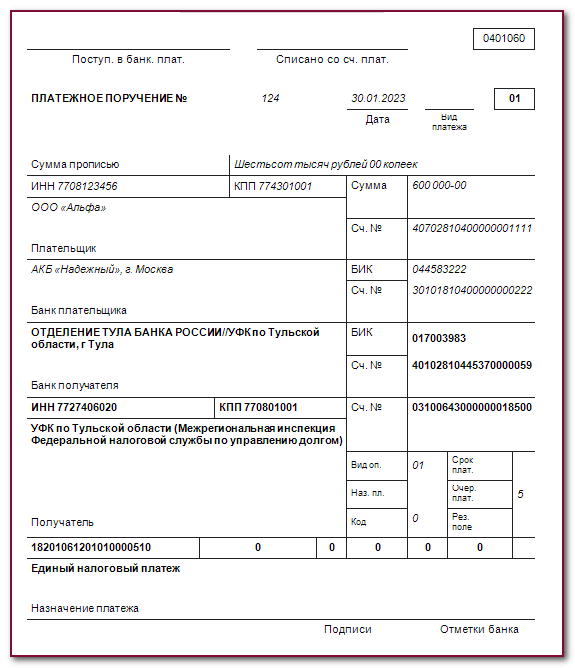

Страховые взносы на ОПС, ОМС и ВНиМ с 2023 года по общему правилу уплачиваются в составе ЕНП. Это следует из положений ст. 11.3 НК РФ.

Напомним: ЕНП – это денежные средства, перечисленные налогоплательщиком (плательщиком сбора, плательщиком страховых взносов, налоговым агентом и (или) иным лицом) в бюджетную систему РФ на счет Федерального казначейства, предназначенные для исполнения им совокупной обязанности, а также денежные средства, взысканные с него в соответствии с НК РФ. На основании совокупной обязанности (формируемой в соответствии со ст. 11.3 НК РФ) ИФНС сама засчитает в счет ее погашения перечисленный налогоплательщиком ЕНП.

Погашаться обязанность будет в следующей последовательности ( НК РФ):

1. Недоимка – начиная с наиболее раннего момента ее выявления.

2. Текущие платежи по налогам, взносам, сборам, авансовым платежам. Сначала будут засчитаны платежи с более ранним сроком платежа.

3. Пени.

4. Проценты.

5. Штрафы.

Если на момент зачета средств ЕНП не хватит для погашения обязанностей по платежам с совпадающими сроками уплаты, то сумму ЕНП распределят между этими платежами пропорционально суммам «к уплате» (новая редакция НК РФ).

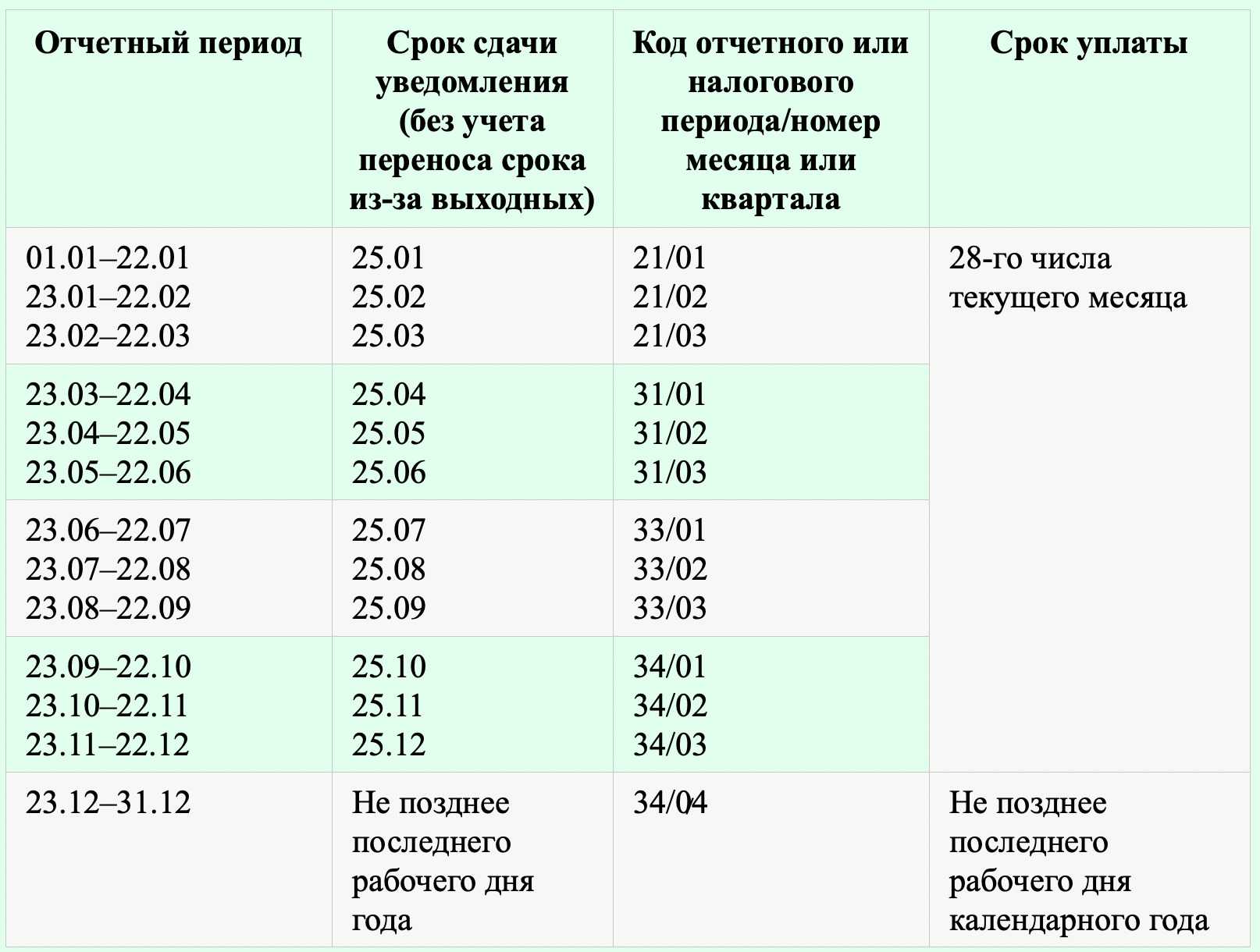

Итак, в рамках сальдированного порядка учета налоговых платежей сведения об исчисленных налогоплательщиками суммах налоговых платежей, подлежащих перечислению в бюджет (включая страховые взносы), налоговики будут получать через налоговую отчетность, которая с 2023 года подлежит сдаче ранее уплаты налогов (напомним: отчетность подается до 25-го числа, а налоги уплачиваются до 28-го числа).

Однако если платежи по налогам вносятся до представления отчетов (либо когда отчетность вообще не подается), налогоплательщикам придется подать уведомление об исчисленных суммах налогов. Данная ситуация касается, например, страховых взносов, поскольку РСВ по ним сдается ежеквартально, а сами взносы уплачиваются ежемесячно. Поэтому по двум месяцам из квартала страхователю нужно подавать уведомление об исчисленных суммах взносов.

Уведомление подается по форме, утвержденной Приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@:

-

на бумаге (лично, по почте) – если отчетность по налогам подается в налоговый орган на бумажном носителе;

-

в электронном виде (по каналам ТКС или через личный кабинет налогоплательщика) – если направляется электронная отчетность. В этом случае уведомление подписывается усиленной квалифицированной электронной подписью.

В разделе «Данные» уведомления отражаются следующие сведения:

-

КПП, проставленный в соответствующей декларации (расчете);

-

ОКТМО;

-

КБК по налогам, страховым взносам, подлежащим уплате;

-

сумма обязательства (налога, авансового платежа, сбора, страховых взносов);

-

отчетный (налоговый) период (код) / номер месяца (квартала);

-

отчетный (календарный) год.

По страховым взносам в поле 5 «Отчетный (налоговый) период / Номер месяца (квартала)» уведомления нужно прописать код отчетного периода, соответствующий порядковому номеру месяца в квартале.

Учреждения могут воспользоваться правом на представление в течение 2023 года уведомлений об исчисленных суммах налогов в виде распоряжений при условии, что ранее ими указанные уведомления в ИФНС не представлялись.

Если в реквизитах уведомления допущена ошибка, то следует направить новое с верными данными в отношении той обязанности, по которой требуется корректировка:

-

если неверно указана сумма, то в уведомлении отражаются те же реквизиты и вносится верная сумма;

-

если неверно проставлены иные реквизиты, то в уведомлении по ранее прописанным реквизитам ставится «0» и отражаются исправленные данные.

Уточнять обязанности (исправлять ошибки) в уведомлении можно до представления декларации (расчета) по налогам, страховым взносам.

Обновления налоговых учетов

Теперь каждому работнику требуется вести детальную запись о своих доходах и налогах, подлежащих уплате. Это включает в себя не только ежемесячные заработные платы, но и другие источники дохода, такие как премии, бонусы, компенсации и дивиденды.

Важно отметить, что расчет налогов теперь будет производиться автоматически на основе данных, указанных в налоговых учетах. Работникам необходимо предоставлять правильные и полные сведения, чтобы избежать возможных штрафов и проблем со своими налоговыми обязательствами

Также было введено новое требование: работодатели обязаны своевременно предоставлять работникам информацию о начисленных заработных платах и уплаченных налогах. Это поможет работникам контролировать свои налоговые обязательства и быть в курсе текущей ситуации.

НДФЛ с процентов по вкладам с 2021 года

По новым правилам НДФЛ станет облагаться величина превышения суммы процентных доходов по вкладам над суммой процентов, рассчитанной как произведение 1 млн рублей и ключевой ставки Центробанка РФ.

В расчет при этом берется ключевая ставка, действующая на первое число налогового периода (новая редакция п. 1 ст. 214.2 НК РФ). В течение года данная ставка может изменяться, но в целях налогообложения процентов будет все равно применяться та ставка, которая действовала на 1 января года получения дохода.

Если доходы в виде процентов по банковским вкладам номинированы в иностранной валюте, такие доходы в целях налогообложения НДФЛ станут пересчитываться в российские рубли по официальному курсу ЦБ РФ на дату фактического получения дохода.

Таким образом, облагаться налогом будут далеко не все проценты, получаемые вкладчиками российских банков, а только часть этих самых процентов. А именно – та часть, которая превышает необлагаемый доход. В свою очередь не облагаемый НДФЛ доход физлица с учетом действующей ключевой ставки составит 42 500 рублей (1 000 000 х 4,25%). Соответственно, налогом станет облагаться доход, полученный по вкладу, сверх необлагаемых 42 500 рублей. То есть если гражданин получил доход по своему вкладу в размере, например, 55 000 рублей, то НДФЛ он заплатит с суммы 12 500 руб. (55 000 руб. — 42 500 руб.)

Если бы налогообложение процентов было введено уже с текущего, а не с 2021 года, как это запланировано законом, то не облагаемый НДФЛ доход составлял бы 60 000 рублей, поскольку на начало 2020 года ключевая ставка Центробанка составляла 6%.

При этом рассчитывать сумму превышения процентного дохода над необлагаемой величиной станут по всем банковским вкладам физлица, приносящим ему доход. Следовательно, если у налогоплательщика имеется сразу несколько вкладов в банках, то под налогообложение попадет разница между суммой доходов по всем этим вкладам за год и необлагаемым процентным доходом, который в текущем году остается неизменным.

Однако из данного правила есть исключения. Так, при расчете совокупного процентного дохода физлица не будут учитываться следующие доходы:

- проценты по рублевым счетам, процентная ставка по которым в течение всего года не превышает 1% годовых;

- проценты, получаемые по зарплатным банковским счетам физических лиц;

- проценты по банковским счетам эскроу (счета, которые используются сторонами договора при совершении каких-либо сделок, например, сделок купли-продажи недвижимости).

Одновременно будет изменена и ставка НДФЛ в отношении процентов по банковским вкладам. Указанный доход станет облагаться налогом уже по общей ставке, равной 13%, а не по ставке 35%, которая установлена для процентных доходов по вкладам в настоящее время.

Каких-либо льгот и освобождения от налогообложения для отдельных категорий налогоплательщиков в данной части законодательством не предусмотрено.

Налог на профессиональный доход (НПД): основные моменты

Ставка налога на профессиональный доход установлена на уровне 13% и применяется к общей сумме дохода за месяц. При этом, налоговая база определяется на основе разницы между доходами и расходами, связанными с осуществлением профессиональной деятельности. Сам налог уплачивается налогоплательщиком самостоятельно, исключительно в электронной форме посредством банковского перевода или иного способа, предусмотренного законодательством.

| Показатель | Значение |

|---|---|

| Ставка налога | 13% |

| Налоговая база | Разница между доходами и расходами, связанными с профессиональной деятельностью |

| Способы уплаты | Электронным путем через банковский перевод или иной способ, предусмотренный законодательством |

Варианты ставок НДФЛ

В калькуляторе предусмотрена опция выбора нужной ставки НДФЛ – 9, 13, 15, 30 или 35%.

Особенности применения той или иной ставки будут рассмотрены ниже. Что же касается непосредственных расчетов, то вам потребуется лишь выбрать нужную именно вам ставку и внести в поле калькулятора сумму, от которой требуется провести расчет на предмет налога на доход.

Удобство калькулятора в том, что сумму не нужно округлять до ближайшего целого числа. Можно ввести в поле сумму в рублях и копейках, разделив их запятой.

В зависимости от того, какой именно расчет вам необходим, вы можете кликнуть по опциям-кнопкам «Выделить НДФЛ» или «Начислить НДФЛ». Соответственно калькулятор выдаст вам результат в виде НДФЛ от суммы или суммe с приплюсованным к ней НДФЛ.

Стандартная ставка

Стандартной считается ставка в 13%. Она применяется для исчисления налога на доход в отношении граждан – резидентов Российской Федерации, для которых в соответствии со ст. 224 НК не предусмотрена иная ставка.

По ставке в 13% производится налогообложение:

- заработной платы;

- премиальных и отпускных выплат;

- получаемых дивидендов.

Для нерезидентов РФ 13-процентная ставка применяется в случаях:

- получения нерезидентом доходов в Российской Федерации;

- официального трудоустройства нерезидента в РФ по приглашению для высококвалифицированных кадров;

- трудоустройства нерезидента на территории Российской Федерации в рамках программы по переселению соотечественников, на все время пребывания их в качестве нерезидентов;

- трудоустройство в РФ лиц, находящихся в статусе беженца либо на условиях временного пребывания в РФ;

- трудоустройства нерезидентов на судах, портом прописки которых являются порты РФ.

Ставка в 30%

30-процентная ставка применяется для налогообложения доходов, получаемых от ценных бумаг, за исключением дивидендов по акциям российского выпуска, которые налогооблагаются по 13-процентной ставке.

Применяется ставка в 30 процентов для:

- начисления налогов по доходам от ценных бумаг для нерезидентов РФ;

- начисления налогов любому из налогоплательщиков, не предоставивших в ФНС данных, позволяющих провести налогообложение по другой ставке в соответствии с требованиями ст. 214 НК.

Вычеты по данной ставке налогообложения не применяются.

Ставка в 35%

Исчисление НДФЛ, исходя из ставки в 35%, применяется в силу ст. 224 НК РФ.

Плательщиками являются физические лица, как резиденты, так и иностранцы, получающие доходы в Российской Федерации. При этом налоговые резиденты облагаются по ставке в 30% в случаях получения доходных средств от источников, находящихся как в России, так и за рубежом. Иностранные граждане становятся налогоплательщиками по 30-процентной ставке только по доходам, получаемым из российских источников.

Применяется 30-процентный налог по доходам, происходящим из:

- выигрышных и призовых сумм по рекламным акциям на сумму более 4 тысяч рублей;

- доходов по банковским вложениям, которые превышают ключевую ставку Центробанка РФ на 5 пунктов по отечественной валюте и свыше 9% по вкладам в валюте других стран;

- доходов, полученных в результате экономии по кредитным средствам.

Вычеты по подобным видам доходов не применяются.

Ставка 15%

Применяется как ставка налогообложения для нерезидентов РФ, получающих доходы по результатам владения долями капитала компаний и организаций РФ.

В налоговую базу входят все виды дохода, а именно:

- денежные поступления;

- натуральный продукт;

- материальная выгода.

При наличии разных видов дохода начисление НДФЛ производится отдельно по каждому из вышеперечисленных видов.

Обратите внимание: с 1 января 2021 года вступил в силу Федеральный закон № 372-ФЗ от 23.11.2020 г., который устанавливает повышенную ставку на доходы физлиц свыше 5 миллионов рублей. Считаются все доходы: зарплата, доходы от ценных бумаг, дивиденды, купоны

Чтобы посчитать налог при применении повышенной ставки разделите общий доход на 2 части: 5 миллионов рублей (их считаем по ставке 13%), и всё, что сверх 5 миллионов рублей (их считаем по ставке 15%).

Ставка 9%

Ст.224 НК РФ определяет 9-процентную ставку для расчета налога по:

- доходам, полученным как проценты по облигациям с датой эмиссии не позднее 1.01.2007 года;

- доходам учредителей по договорам доверительного управления в силу сертификатов, эмитированных не позднее 1.01.2007 года.

Понижение ставки по страховым взносам

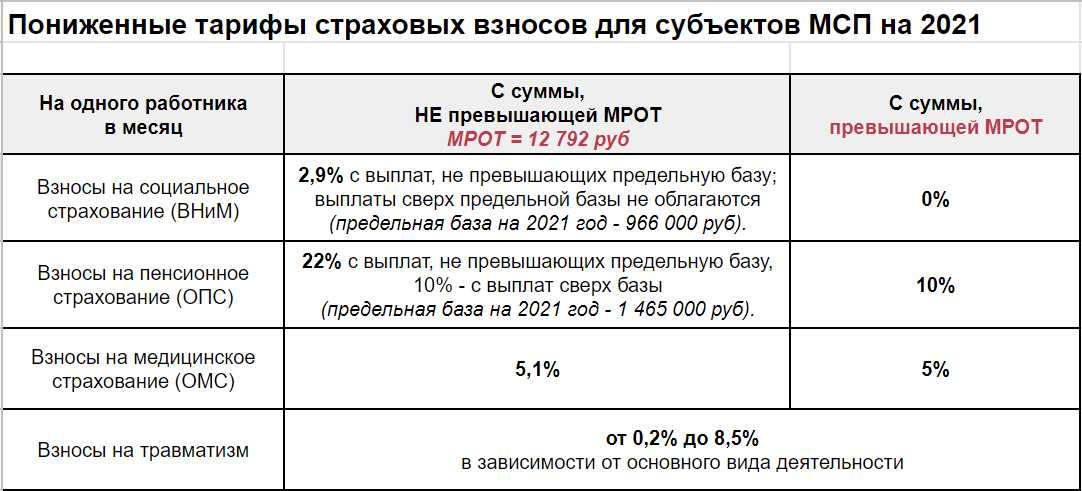

В 2023 году размер основных ставок по страхвзносам и классификацию страхователей изменили. Страхователей разделили на 3 группы:

- взносы по ставке 15% — для субъектов МСП, общепита, резидентов «Сколково». Ставка применяется к выплат в части превышения МРОТ. Соответственно, ежемесячно надо делить выплаты сотрудников на МРОТ и выше МРОТ;

- взносы по ставке 7,6% — для социально ориентированных НКО и благотворительных организаций на УСН, IT-компаний, участников СЭЗ, резидентов ТОСЭР и ОЭЗ, производителей анимационной аудиовизуальной продукции, производителей радиоэлектронной продукции, компаний на Курилах, студентов да деятельность в студотрядах. Ставка применяется к выплатам, не превышающим предельную величину предельной базы, а с выплаты выше ограничения установлен тариф 0% (п. 2.2 ст. 427 НК);

- взносы по ставке 0% — для компаний с членами экипажей судов, участников САР в Калининградской области и Приморском крае (п. 2.3 ст. 427 НК).

В калькуляторе предусмотрена опция выбора нужной ставки НДФЛ – 9, 13, 15, 30 или 35%.

Особенности применения той или иной ставки будут рассмотрены ниже. Что же касается непосредственных расчетов, то вам потребуется лишь выбрать нужную именно вам ставку и внести в поле калькулятора сумму, от которой требуется провести расчет на предмет налога на доход.

Удобство калькулятора в том, что сумму не нужно округлять до ближайшего целого числа. Можно ввести в поле сумму в рублях и копейках, разделив их запятой.

В зависимости от того, какой именно расчет вам необходим, вы можете кликнуть по опциям-кнопкам «Выделить НДФЛ» или «Начислить НДФЛ». Соответственно калькулятор выдаст вам результат в виде НДФЛ от суммы или суммe с приплюсованным к ней НДФЛ.

§ Льготы, необлагаемые налогом минимальные суммы доходов

Как уже было отмечено выше, налоговое законодательство Германии предусматривает необлагаемые налогом минимальные суммы доходов. Эти суммы пересматриваются каждый год. В следующей далее таблице Вы найдете действующие в настоящий момент свободные от налога суммы, а также планируемое повышение этих сумм.

Таблица 1: Необлагаемые налогом минимальные суммы дохода (Steuerfreibetrag) на 2024 год

| Работник | Годовая сумма | Ежемесячная сумма |

|---|---|---|

| Базовая сумма на одного взрослого человека, Grundfreibetrag | 11’604.00 | 967.00 |

| Сумма для супругов | 23’208.00 | 1’934.00 |

| На одного ребенка, Kinderfreibetrag | 9’312.00 | 776.00 |

| Дополнительная сумма на ребенка для родителя-одиночки, Entlastungsbetrag | 0.00 | 0.00 |

Таблица 2: Необлагаемые налогом минимальные суммы дохода (Steuerfreibetrag) на 2023 год

| Работник | Годовая сумма | Ежемесячная сумма |

|---|---|---|

| Базовая сумма на одного взрослого человека, Grundfreibetrag | 10’908.00 | 909.00 |

| Сумма для супругов | 21’816.00 | 1’818.00 |

| На одного ребенка, Kinderfreibetrag | 8’952.00 | 746.00 |

| Дополнительная сумма на ребенка для родителя-одиночки, Entlastungsbetrag | 4’260.00 | 355.00 |

Если работнику начисляются премии, дотации и надбавки к зарплате, они обычно также облагаются подоходным налогом, хотя некоторые из них подлежат льготному налогообложению.

НДФЛ на зарплату работника

НДФЛ удерживается с доходов физического лица. Ставка НДФЛ 13% на зарплату является основной для резидентов, которые получают доходы на территории РФ и за ее пределами.

| Категория работников | Размер НДФЛ | |

| 2017 | 2024 | |

| Резиденты РФ | 13% | 13% |

| Нерезиденты РФ | 30% | 30% |

| Нерезиденты – высококвалифицированные специалисты | 13% | 13% |

Резидентам при расчете НДФЛ предоставляется стандартный налоговый вычет:

| Размер вычета | Лица, которые могут претендовать на вычет |

| 1) 500 руб. | согласно пп. 2 п. 1 ст. 218 НК РФ |

| 2) 3000 руб. | согласно пп. 1 п. 1 ст. 218 НК РФ |

| 3) 1400 руб. | За 1 и 2 ребенка |

| 4) 3000 руб. | За 3 и последующих детей |

| 5) 6000 руб. | На ребенка-инвалида опекунам |

| 6) 12000 руб. | На ребенка-инвалида родителям (усыновителям) |

Если работник попадает одновременно под 1 и 2 категорию стандартных вычетов, то предоставляется максимальный вычет (3000 руб.). Вычет на детей при этом предоставляется полностью, независимо от других категорий и ограничен пределом, который в 2017-2024 гг. составляет 350000 руб. Также вычет на детей может быть предоставлен в двойном размере, если родитель является одиноким или второй родитель отказался от вычета.

К этим доходам, облагаемым по ставке 13%, применяют налоговые вычеты до установленного законодательно предела. Расчет производится нарастающим итогом.

Льготу предоставляйте с того месяца, в котором сотрудник подтвердит, что у него родился ребенок, или был им усыновлен, или взят под опеку. Если сотрудник подал заявление в пределах текущего года, то льготу предоставляйте с начала этого периода.

Заместитель начальника Управления НДФЛ и администрирования страховых взносов ФНС России В. Волков