Как подтвердить, что вы купили ПИФ

У каждого ПИФа есть регистратор — юридическое лицо с особой лицензией, которое ведет реестр пайщиков и учитывает все операции с паями.

По любой операции с паями, будь то приобретение, обмен или погашение, регистратор формирует подтверждающий документ — уведомление. Если проводить операции с паями в офисе УК или ее агента, бумажные уведомления придут в офис или на ваш почтовый адрес. Раз вы покупаете паи в личном кабинете на сайте, бумажные документы УК может и не прислать, ограничившись электронными уведомлениями.

Можно также запросить выписку о состоянии лицевого счета. В ней будет указано, какие паи у вас есть.

Бух проводки по аренде земельной доли пайщикам перечисление продукцией

Так как продажа товаров относится к обычному виду деятельности предприятия, то для отражения операций по продаже используется сч. 90. Стандартные проводки (записи делает уполномоченное лицо по общим делам) Характеристика ДТ 62 КТ 90 (Прибыль) Показана выручка за реализованную сельхозпродукцию ДТ 90 (Себестоимость продаж) КТ 43 Списание себестоимости выращенной сельхозпродукции ДТ 90 (НДС) КТ 68 (Расчеты НДС) Принят НДС ДТ 90 (Траты на реализацию) КТ 44 Показаны траты, связанные с реализацией сельхозпродукции ДТ 90 (Прибыль/траты от реализации) КТ 99 Раскрытие (скалькулированная сумма) прибыли ДТ 99 КТ 84 Размер выручки, которую нужно распределить между пайщиками Выявленная сумма выручки распределяется между коммерческими структурами.Далее бухгалтерия по совместным делам отображает начисления и перечисления соответствующими проводками в общем учете.Каждый участник

Бух проводки по выдаче арендной платы за земельный пай зерном

Бухгалтерские проводки аренда земельного участка В смете предусматриваются расходы на приобретение и снос земельных участков. Причем участки в бухгалтерском учете отражаются на счете 01, а построенные дома – на счете 41.

- Удержан НДФЛ по договорам ГПД – проводка Д 60 К 68.1

- По материальной выгоде начислен НДФЛ – проводка Д 73 К 68.1.

- По материальной помощи начислен НДФЛ – Д 73 К 68.1.

- По дивидендам удержан НДФЛ – проводка Д 75 К 68.1, если физлицо не является сотрудником компании.

- По дивидендам удержан НДФЛ – проводка Д 70 К 68.1, если получатель доходов является работником компании.

- По предоставленным займам краткосрочного/долгосрочного характера отражено начисление НДФЛ – Д 66 (67) К 68.1.

- Перечислен НДФЛ в бюджет – проводка Д 68.1 К 51.

НДФЛ (НК РФ, ч2, глава 23, статья 210) Скачать налоговые пояснения о стандартных налоговых вычетах (НК, РФ, ч2, глава 23, статья 218) Скачать налоговые пояснения о стандартных налоговых вычетах (НК, РФ, ч2, глава 23, статья 218) Скачать налоговые пояснения о социальных налоговых вычетах (НК, РФ, ч2, глава 23, статья 219) Скачать налоговые пояснения об инвестиционных налоговых вычетах (НК, РФ, ч2, глава 23, статья 219.1) Скачать налоговые пояснения о декларации НДФЛ (НК, РФ, ч2, глава 23, статья 229) Проводки по удержанию НДФЛ с дивидендов Сумма Дебет Кредит Название операции 50000 84 75 Начислены дивиденды Иванову 4500 75 68 Удержан налог с дивидендов 45500 75 50 Выплачены дивиденды Иванову 4500 68 51 Налог, подлежащий уплате, перечислен в бюджет Пример начисления НДФЛ с полученных процентов по кредиту Предприятие получило краткосрочный кредит от Иванова И.А. в размере 200 000 руб.

Ндфл проводки

Если физическое лицо сдает в аренду несколько помещений (неважно, жилых или нежилых) или разных видов имущества, инспекторы могут признать его деятельность предпринимательской. Это опасно тем, что налоговики, скорее всего, потребуют, чтобы гражданин зарегистрировался в качестве предпринимателя и платил налоги как ИП (подробнее читайте на с

46).

https://youtube.com/watch?v=FFU5tJ4EtDY

Детально рассматриваются вопросы налоговой отчетности, как для организаций и предпринимателей на общей системе налогообложения, так и для применяющих специальные режимы налогообложения. На портале можно скачать многочисленные документы: кодексы и законы РФ, письма и приказы минфина, письма и приказы минэкономразвития, постановления Правительства РФ, касающиеся предпринимательской деятельности, бухгалтерского учета и налогообложения. «Российский бухгалтер» является зарегистрированным печатным СМИ, регистрационный номер ПИ № ФС77-39817 от «07» мая 2023 г.

Суточные при однодневной командировке

По закону минимальный срок командировки не установлен. Поездка по заданию работодателя может быть и однодневной. Оформляем такую поездку как многоднедвную командировку (выпускаем приказ, ставим соответствующую отметку в табеле учета рабочего времени: «К» или «06»).

После сотрудник отчитывается за поездку. Работодатель возмещает ему расходы, например на проезд, а также другие согласованные суммы. А суточные положены? По закону суточные за «мини-поездки» по России

не выплачиваются. Оставить сотрудника совсем без денег даже в однодневной командировке — не лучшая идея, даже если это и по закону. Как можно выйти из ситуации?

НДФЛ с суточных при однодневных командировках

Ранее ситуация с налогообложением суточных и возмещением иных расходов при однодневных командировках была спорной. Сегодня с уверенностью можно говорить, что ситуация стабилизировалась и общая тенденция такова: выплаты по однодневным командировкам не облагаются НДФЛ. Тем не менее позиции различных ведомств отличаются:

-

Мнение Минфина РФ

: документально подтвержденные расходы, связанные с однодневной командировкой (например, расходы на питание), можно не облагать НДФЛ полностью. Если подтвердить такие расходы нечем, то они освобождаются от налога в пределах 700 руб. при внутрироссийской командировке и 2 500 руб. при однодневной командировке за границу (Письмо Минфина России от 01.03.2013 № 03-04-07/6189). -

Мнение ВАС РФ

: выплаченные работнику денежные средства (названные суточными) не являются таковыми в силу определения, содержащегося в трудовом законодательстве, однако исходя из их направленности и экономического содержания могут быть признаны возмещением иных расходов, связанных со служебной командировкой, произведенных с разрешения или ведома работодателя, в связи с чем не являются доходом (экономической выгодой) работника, облагаемым НДФЛ (Постановление Президиума ВАС РФ от 11.09.2012 № 4357/12).

Обязательства арендатора как налогового агента по НДФЛ

Используя арендованное имущество для ведения своей деятельности, арендатор производит арендные платежи, несет денежные затраты. Так как в результате выбытия денежных средств происходит уменьшение благосостояния арендатора, у него возникают затраты по арендной плате. В силу же закона у организации возникают обязательства перед государством по учету расходов в регистрах налогового и бухгалтерского учета по нормам налогового и бухгалтерского законодательства соответственно.

Кроме этого, у арендатора, при выплате дохода в виде арендной платы физ.лицу, не являющимся предпринимателем, появляются обязательства налогового агента по НДФЛ в отношении этого физ.лица — арендодателя. То есть арендатору нужно исчислить НДФЛ с дохода в виде арендной платы, удержать налог при выплате дохода физ.лицу и перечислить его в бюджет (п. 2 ст. 226 НК РФ ст. 228 НК РФ).

Как это понимать? Обязательства по налогу возникают у физического лица, а нести ответственность за уплату налога будет предприятие?

Дело в том, что особенностью уплаты НДФЛ является уплата налога через посредников (налоговых агентов) с большинства своих доходов. Государство определенными положениями гл. 23 НК РФ перепоручает предприятиям исчислять и перечислять в бюджет НДФЛ за другого налогоплательщика — физическое лицо. В терминологии налогового законодательства это означает, что предприятие признается налоговым агентом по НДФЛ.

Именно организация, признанная агентом будет заниматься всеми вопросами по расчету налога, удержанию при выплате дохода, уплате в бюджет. Перекладывать уплату НДФЛ с дохода в виде аренды на физ.лицо нельзя, даже если это будет прописано в договоре аренды. За разъяснениями можно обратиться к письму Минфина России от 09.03.2016 № 03-04-05/12891.

Именно поэтому в статье дана рекомендация о необходимости включения в договор аренды отдельного пункта о том, что в сумму аренды включен НДФЛ.

Необходимость исполнения обязанностей налогового агента у организации возникает в силу положений п. 1 и п. 2 ст. 226 НК РФ в результате выплаты физ.лицу, не являющимся индивидуальным предпринимателем дохода в виде выплат по аренде по договору аренды.

Так как российская организация явилась источником выплаты доходов физическому лицу — она должна выступить своего рода посредником между налогоплательщиком — физ.лицом, получившим доход и государством в лице налоговых органов, чтобы обеспечить поступление НДФЛ в бюджет в правильном объеме и в правильные сроки с выплаченного дохода.

Но этим функции налогового агента не ограничиваются.

Арендная плата за земельный пай — размер выплаты

Земельный налог для физических лиц начисляется до 1 июля. При этом соответствующие налоговые уведомления направляются владельцам участков и земельных долей, а также постоянным землепользователям. Внести оплату нужно в течение 60 календарных дней от момента, когда гражданин получил уведомление от налоговой службы. Размер данной суммы можно узнать в местном налоговом органе.

Земельный пай представляет собой недвижимое имущество, которое может принадлежать частным лицам или сельскохозяйственным предприятиям. Само данное понятие применяется в территориям, предназначенным для выращивания сельскохозяйственных культур.

Порядок выплаты суточных работникам

Суточные — это дополнительные расходы работника, связанные с его проживанием вне места жительства.

Работодатель обязан возмещать работникам суточные (абз. 3 ч. 1 ст. 168 ТК РФ):

- за каждый день, пока он находится в командировке;

- за выходные и нерабочие праздничные дни, а также дни нахождения в пути, в том числе за время вынужденной остановки в пути (п. 11 Положения о командировках). Например, работник уехал в командировку в воскресенье, а вернулся на следующей неделе в субботу. Суточные за субботу и воскресенье выплачиваются.

Суточные при однодневных командировках по России не выплачиваются, но работодатель вправе предусмотреть в локальных нормативных актах организации компенсацию взамен суточных по таким поездкам. Подробно про суточные при однодневных командировках читайте далее в этой статье.

- за 9 дней — 40 евро за каждый день;

- за 1 день возвращения в Россию — 700 руб.

Курс (условно) евро:

- на дату выдачи аванса (30 мая) — 70 руб. за 1 евро;

- на дату утверждения авансового отчета (14 июня) — 68 руб. за 1 евро.

Решение

.

В расходы по налогу на прибыль суточные будут включены в сумме:

40 евро х 70 руб. х 9 дней = 25 200 руб.

Суточные по России = 700 руб.

Итого: 25 200 руб. + 700 руб. = 25 900 руб

Размер суточных при командировках по России и за границу

Компания вправе сама решать, сколько платить сотрудникам за день командировки (ст. 168 ТК РФ). Размеры суточных при командировках необходимо закрепить во внутренних документах организации, например в положении о командировках.

Бухгалтеры знают про 700 и 2 500 руб. — если размер суточных не превышает эти суммы, то с этих сумм не придется платить НДФЛ. Поэтому некоторые компании для удобства вводят эти размеры суточных.

Но это вовсе не означает, что организация может установить размер суточных сотрудникам 700 и 2 500 руб. и ни рублем больше или меньше. Можно, к примеру, закрепить суточные хоть 4 000 руб. за каждый день командировки по России, но тогда с 3 300 руб. придется удержать НДФЛ (4 000 руб. — 700 руб. = 3 300 руб.).

Вывод

: как такового лимита суточных для коммерческих организаций нет. Есть только суммы, которые не облагаются НДФЛ (700 и 2 500 руб.). Так сколько платить суточных? Решайте самостоятельно (решение закрепите во внутренних документах организации).

Как рассчитать дни командировки, за которые надо выплатить суточные

Если сотрудник едет в командировку на личном и служебном автомобиле, то посчитать дни можно по служебной записке. Такую записку работник должен предоставить по возвращении из командировки вместе с документами, подтверждающими использование транспорта для проезда к месту командировки и обратно (путевой лист (например, по форме № 3), счета, квитанции, кассовые чеки, иные документы, подтверждающие маршрут следования транспорта). В иных случаях количество дней, за которые надо выплатить суточные, определяется по проездным документам.

Страховые взносы

Страховые взносы оплачиваются руководителем КФХ. Здесь применяется труд наемных сотрудников и представителей КФХ. В последнем случае исчисляются и уплачиваются фиксированные взносы за каждого представителя агрохозяйства, исходя из величины МРОТ. В первом случае страховые взносы оплачиваются в традиционном порядке, благодаря использованию ставок к размеру прибыли.

Специфика оплаты взносов агрохозяйством состоит в возможности относить работников к обеим группам. Если представитель хозяйства — одновременно и бизнесмен, то он самостоятельно уплачивает фиксированные взносы в качестве ИП и выполняет отчисления с помощью руководителей хозяйств как за представителя КФХ.

Когда исчисляются взносы, то учитывается величина МРОТ и количество сотрудников агрохозяйства. Расчетом размера таких платежей является произведение размера МРОТ, ставки отчисления на определенный тип страхования, двенадцать месяцев и количества лиц. Если величина МРОТ изменяется, то это не отображается на размере взносов. Чтобы рассчитать сумму, используется величина, которая действительна на начало года.

Руководителям агрохозяйства, зарегистрированным как бизнесмены, дополнительно оплачивать пенсионные взносы с прибыли более 300 тысяч рублей нет необходимости. Следует учитывать, что когда руководитель хозяйства является ИП, ведет работу вне рамок своего предприятия, то и взносы он должен оплачивать и как руководитель агрохозяйства, и как ИП.

Последнее обновление:

31.10.2019 г., количество

просмотров: 5904

Сообщить об ошибке

НДФЛ при аренде помещения у физического лица

зависит от фактического потребления (электроэнергия, водоснабжение и т.п.), экономическая выгода у арендодателя отсутствует. Сумму такого возмещения НДФЛ облагать не нужно. При этом с сумм, которые арендатор уплачивает за услуги, не зависящие от их фактического использования (отопление и т.п. неизменные платежи), удерживать НДФЛ необходимо (письмо Минфина от 23.03.2018 № 03-04-05/18556).

Каких-либо особенностей при заполнении отчетов по НДФЛ в отношении арендодателей не предусмотрено. На арендодателя, как и на всех физлиц-получателей дохода, заводится , на основании которого затем заполняется отчетность: Расчет 6-НДФЛ, справка 2-НДФЛ за соответствующий период. Налоговые агенты отчитываются о выплатах физлицам, удержанном и перечисленном налоге в ежеквартальном .

Он подается в ИФНС до истечения месяца, следующего за отчетным периодом. При отражении в Расчете сумм НДФЛ с аренды помещения у физического лица нужно учитывать следующее:

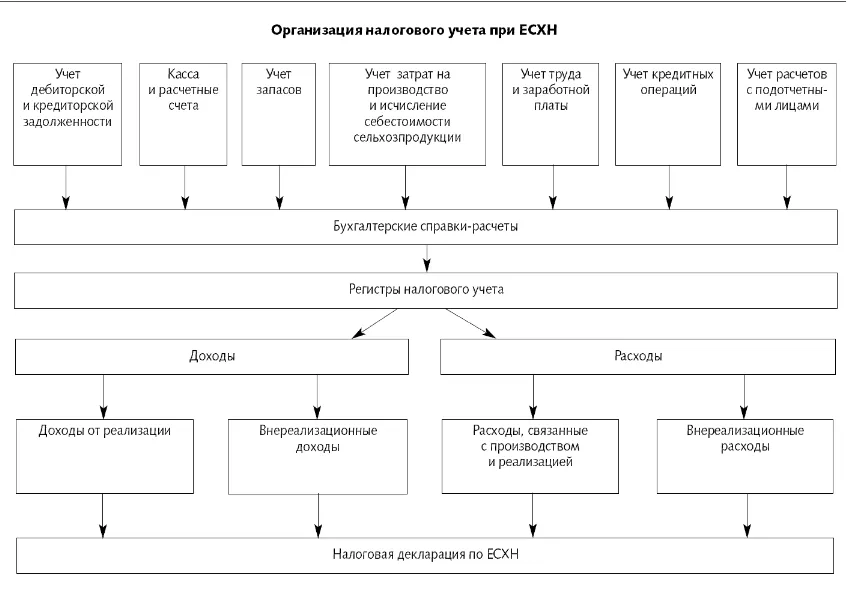

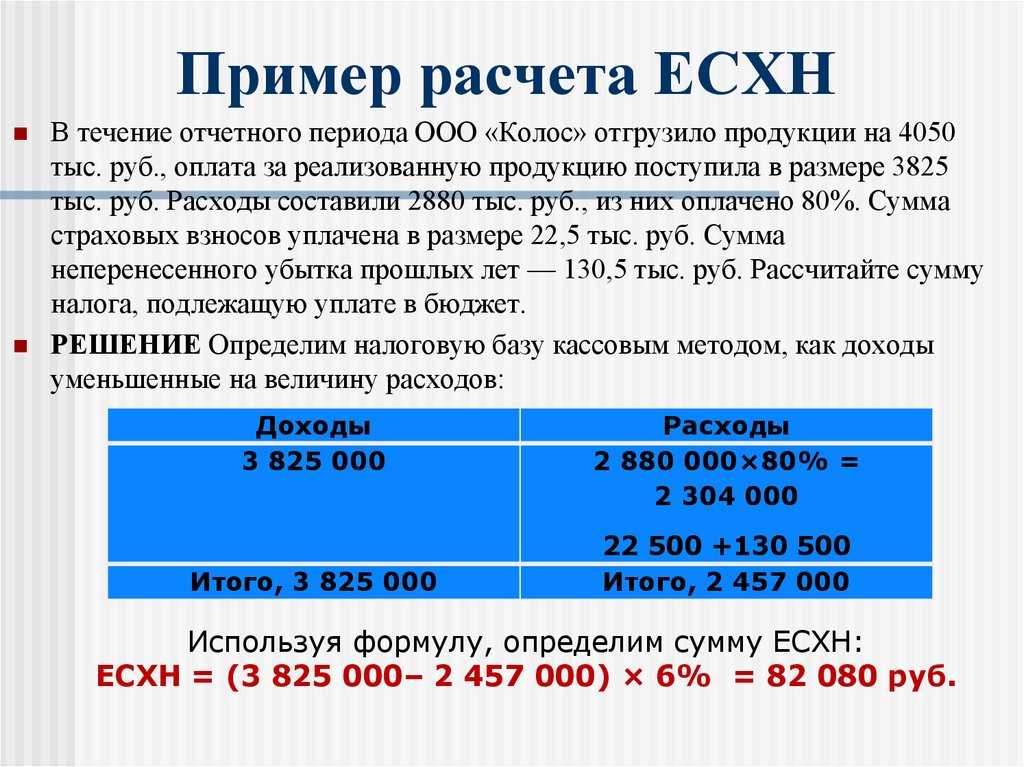

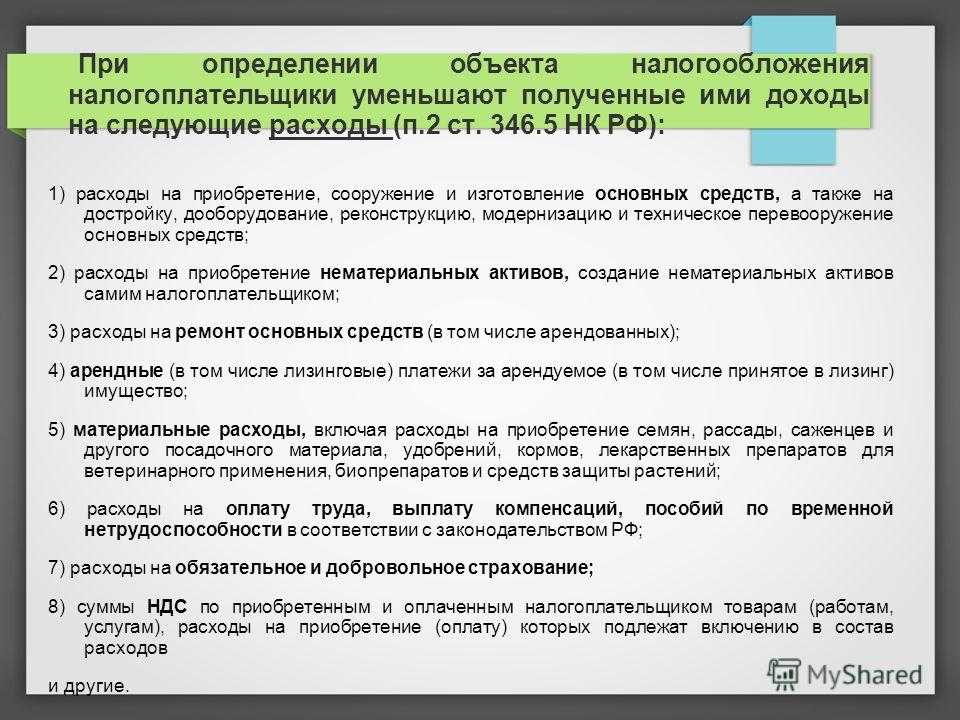

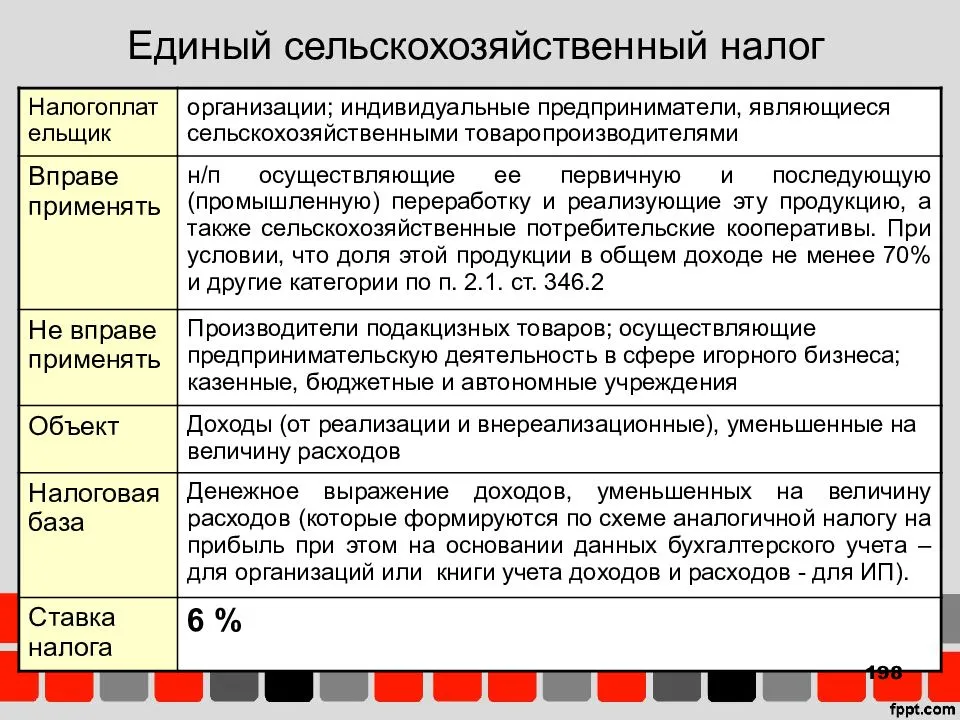

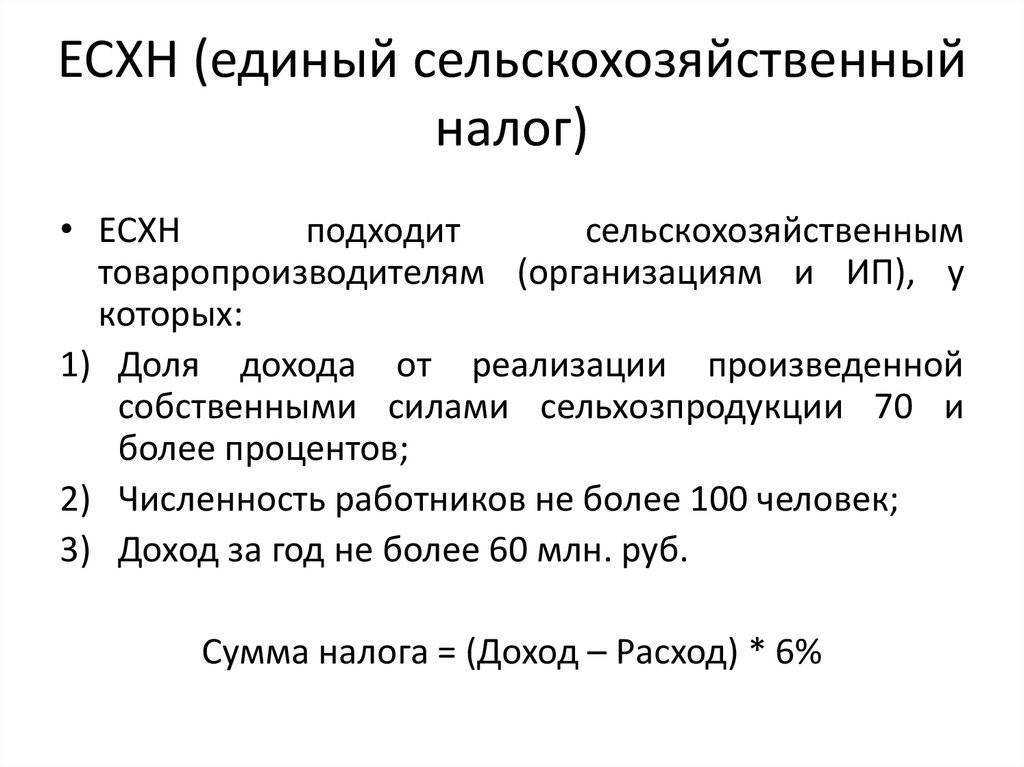

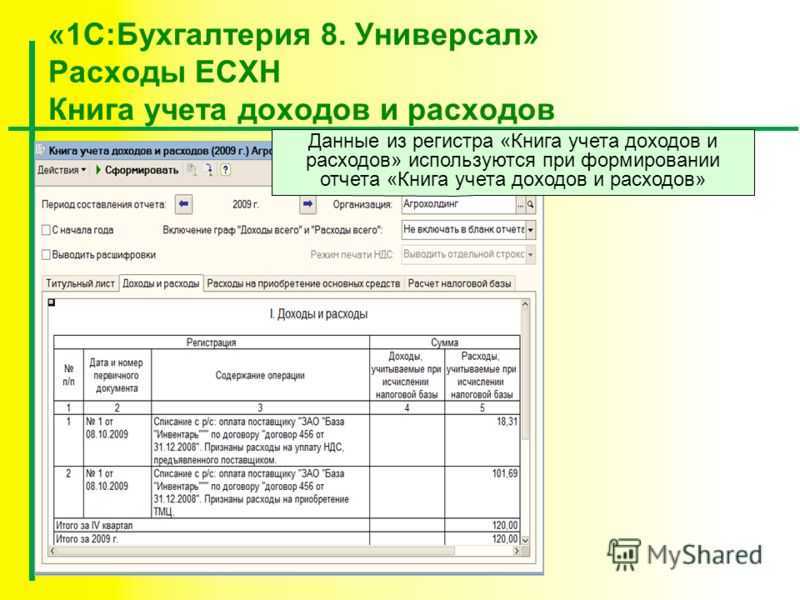

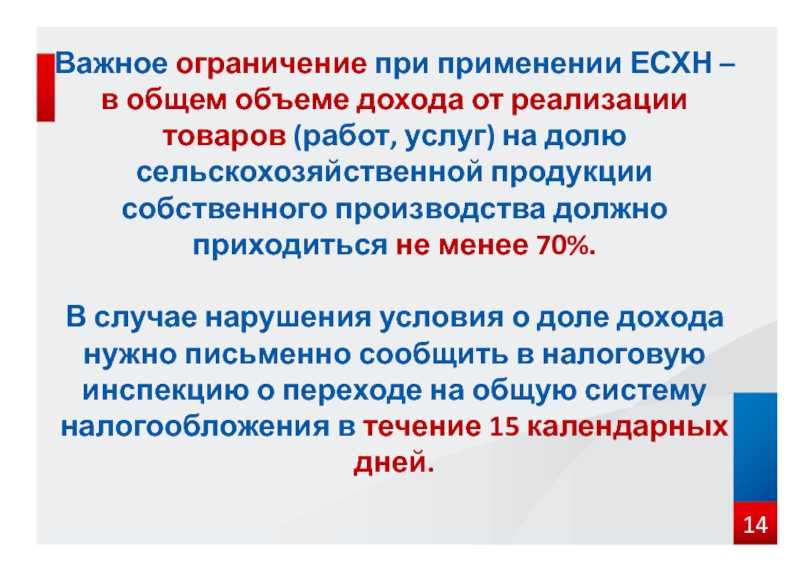

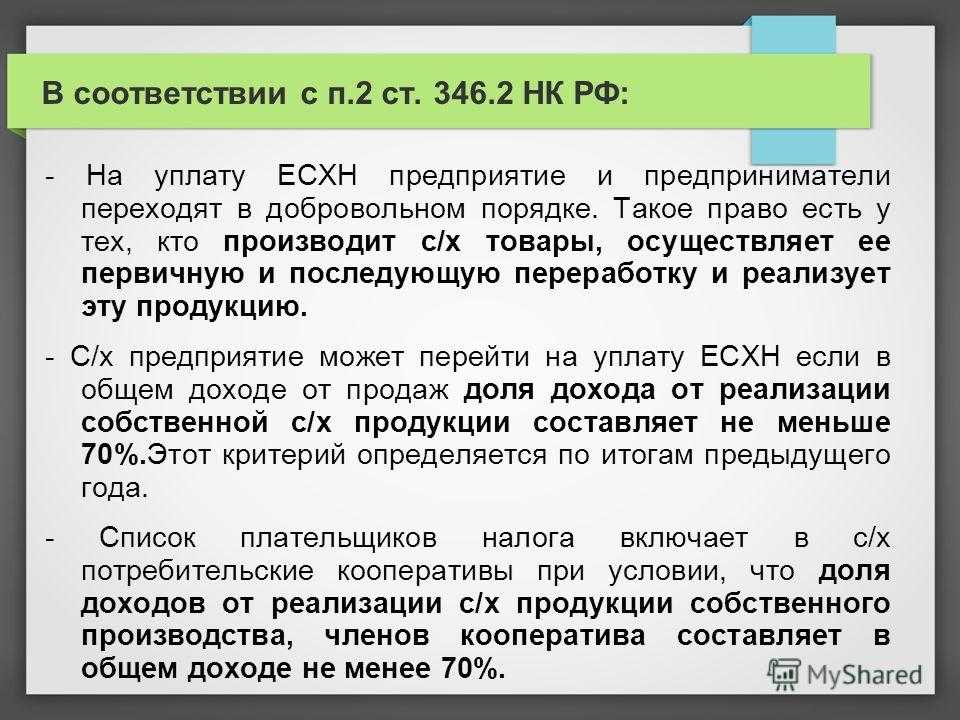

Как перейти на ЕСХН

Всем компаниям и ИП при регистрации автоматически устанавливают общую систему налогообложения. Её можно заменить на ЕСХН, если бизнес подходит требованиям режима. Для этого уведомляют налоговую. Сделать это нужно одновременно с подачей документов о регистрации бизнеса или не позднее 30 дней после этого.

Действующие компании и ИП могут перейти на ЕСХН только со следующего года. Для этого они также подают уведомление в налоговую. Срок подачи — до 31 декабря текущего года. В 2024 году эта дата сдвигается на 9 января, потому что 31 декабря 2023 года будет выходным.

Скачать форму уведомления о переходе на ЕСХН налогообложения можно здесь.

С какими другими налоговыми режимами можно совмещать ЕСХН? Компании не могут совмещать ЕСХН с другими налоговыми режимами.

ИП могут совмещать ЕСХН с патентной системой. В этом случае предприниматели должны вести раздельный учёт доходов и расходов. Если есть общие расходы, которые не относятся к одному виду деятельности, их нужно распределять между патентом и ЕСХН пропорционально долям доходов.

Предположим, общий доход предпринимателя — 5 млн рублей. Из них 3,75 млн он заработал от деятельности на ЕСХН, остальные 1,25 млн — на патенте. Общие управленческие расходы ИП составили 500 тысяч рублей.

В этом случае доля доходов при ПСН будет равна доходам от ПСН, разделённым на доходы от всей деятельности ИП: 1,25 млн / 5 млн = 0,25.

Тогда затраты, которые нужно учесть в расходах при ПСН, будут равны доле доходов при ПСН, умноженной на общие расходы: 0,25 × 500 тысяч рублей = 125 тысяч рублей. Оставшиеся 375 тысяч нужно отнести к расходам при ЕСХН.

Арендная плата за земельный пай

Нужно изучить ваш договор аренды. В случае если имеется условия о претензионном порядке, то необходимо направить претензию о выплате арендной задолженности. В случае оставления данной претензии без внимания, то в судебном порядке взыскивать с него арендную плату. УДАЧИ ВАМ! Помогу в составлении претензии.

Данные условия прописываються в договоре аренды. Статья 614. Арендная плата ГАРАНТ: См. Энциклопедии и другие комментарии к статье 614 ГК РФ 1. Арендатор обязан своевременно вносить плату за пользование имуществом (арендную плату). Порядок, условия и сроки внесения арендной платы определяются договором аренды. В случае, когда договором они не определены, считается, что установлены порядок, условия и сроки, обычно применяемые при аренде аналогичного имущества при сравнимых обстоятельствах. ГАРАНТ: В соответствии с Земельным кодексом РФ размер арендной платы является существенным условием договора аренды земельного участка 2. Арендная плата устанавливается за все арендуемое имущество в целом или отдельно по каждой из его составных частей в виде: 1) определенных в твердой сумме платежей, вносимых периодически или единовременно; 2) установленной доли полученных в результате использования арендованного имущества продукции, плодов или доходов; 3) предоставления арендатором определенных услуг; 4) передачи арендатором арендодателю обусловленной договором вещи в собственность или в аренду; 5) возложения на арендатора обусловленных договором затрат на улучшение арендованного имущества. Стороны могут предусматривать в договоре аренды сочетание указанных форм арендной платы или иные формы оплаты аренды. 3. Если иное не предусмотрено договором, размер арендной платы может изменяться по соглашению сторон в сроки, предусмотренные договором, но не чаще одного раза в год. Законом могут быть предусмотрены иные минимальные сроки пересмотра размера арендной платы для отдельных видов аренды, а также для аренды отдельных видов имущества. 4. Если законом не предусмотрено иное, арендатор вправе потребовать соответственного уменьшения арендной платы, если в силу обстоятельств, за которые он не отвечает, условия пользования, предусмотренные договором аренды, или состояние имущества существенно ухудшились. 5. Если иное не предусмотрено договором аренды, в случае существенного нарушения арендатором сроков внесения арендной платы арендодатель вправе потребовать от него досрочного внесения арендной платы в установленный арендодателем срок. При этом арендодатель не вправе требовать досрочного внесения арендной платы более чем за два срока подряд. Система ГАРАНТ: http://base.garant.ru/10164072/35/#ixzz3zn7R7jPT

Налогообложение без регистрации организации

Когда предприятие не осуществило регистрацию в качестве организации, то это означает, что его руководитель работает как бизнесмен. В таком случае он может использовать общую систему налогового обложения (ОСНО).

ОСНО

Если руководитель хозяйства использует ОСНО, то он оплачивает земельный налог, если на территории, где работает агрохозяйство, отсутствуют льготы по такому налогу.

Процедура оплаты НДФЛ имеет свои отличительные черты.

С прибыли, которая получена представителями хозяйства от производственной деятельности (переработки) и продажи аграрной продукции, на протяжении 5 лет нет необходимости оплачивать НДФЛ.

Подобную льготу возможно использовать к прибыли представителя предприятия, лишь когда он применяет ее в первый раз и раньше не использовал. Для применения льготы не нужно обращаться к налоговикам с заявлением.

Когда пройдут эти 5 лет, то с таких доходов, а заодно первоначально с остальных доходов представителей хозяйства, его руководитель оплачивает НДФЛ в общем порядке как налоговый агент.

УСН

В случае если руководитель КФХ использует упрощенку, то какие-нибудь отличительные черты его налогового обложения на таком специальном режиме отсутствуют. Поэтому как бизнесмен он выполняет расчет налоговых платежей в общем порядке.

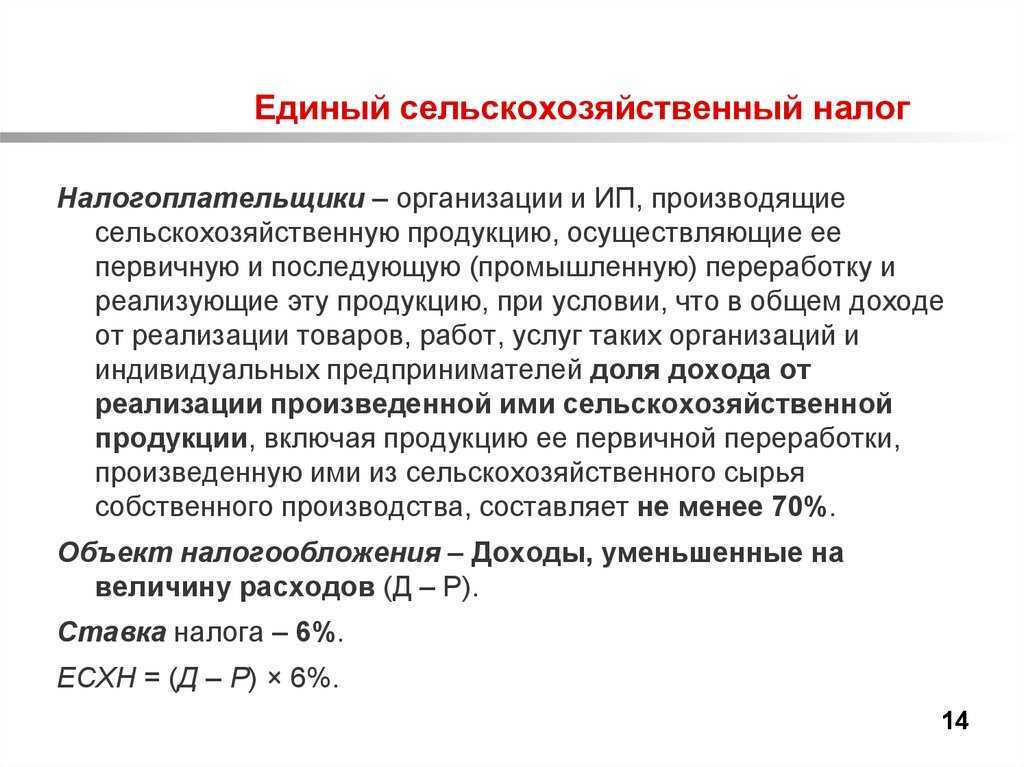

ЕСХН

Руководители агрохозяйства на ЕСХН вносят налоговые платежи в общем порядке, как и бизнесмены на этом специальном режиме.

Типичные ошибки:

Ошибка:

Бухгалтер не удержал НДФЛ с компенсации, выплаченной сотруднику на питание по возвращении из однодневной служебной поездки.

Компания вправе по своему усмотрению установить размер суточных при командировках по России и за рубеж — в коллективном договоре или локальном нормативном акте (ст. 168 ТК РФ).

НДФЛ с суточных.

До 2017 года страховые взносы c суточных не начисляли независимо от размера суточных. Пределы были только для НДФЛ:

- 700 руб. в сутки — для командировок по России;

- 2500 руб. в сутки — для зарубежных командировок.

Эти суммы относятся к компенсацонным выплатам. Их в состав доходов работника не включали и НДФЛ с них не удерживали (п. 3 ст. 217 НК РФ).

Если компания платила суточные в повышенных размерах, с превышения начисляли НДФЛ.

Здесь ничего не изменилось, в этом году правила такие же.

Взносы

с суточных

.

А вот для взносов, поскольку они перешли под контроль ФНС, законодатели установили пределы необлагаемых сумм. И с 1 января 2017 года лимиты для взносов такие же, как для НДФЛ (п. 2 ст. 422 НК РФ).

То есть не облагают взносами только суточные в размере 700 руб. по России и 2500 руб. при загранкомандировках. С превышения надо начислить взносы.

Взносов на травматизм поправки не касаются — с суточных их не начисляют независимо от сумм.

В остальном же перечень выплат, не подлежащих обложению страховыми взносами на случай временной нетрудоспособности и в связи с материнством, не изменяется, сообщили финансисты. И если у компании возникли вопросы по исчислению и уплате взносов, следует руководствоваться разъяснениями Минтруда, которые министерство давало по этим вопросам раньше (письмо Минфина от 16 ноября 2016 г. № 03-04-12/67082).

|

Налоги и взносы |

Суточные в пределах норм |

Суточные сверх норм в размере, установленном компанией |

|---|---|---|

|

Не начисляются |

Начисляются на сумму, которая превышает законодательные нормы |

|

|

Не удерживается |

Удерживается по ставке 13% с суммы, которая превышает законодательные нормы |

|

|

Налог на прибыль |

Учитываются в расходах |

Учитываются в расходах |

|

Упрощенка с объектом «доходы минус расходы» |

Учитываются в расходах |

Учитываются в расходах |

Налог на прибыль.

При расчете налога на прибыль суточные не нормируются (подп. 12 п. 1 ст. 264 НК РФ, письмо Минфина от 6 февраля 2009 г. № 03-03-06/1/41).

Включайте их в состав расходов в полном размере, предусмотренном коллективным договором или локальными нормативными актами организации — приказами, положением об оплате труда, о командировках и т.п. (ст. 168 ТК РФ).

По каким правилам сейчас начислять налоги и взносы с суточных, смотрите в таблице выше.

Пример

ООО «ПроектСтрой» (общая система) направило инженера Васильева В.А. в командировку в Саратов на 5 дней — с 13 по 17 марта 2017 года. В соответствии с положением о командировках компания установила суточные по России в размере 1200 руб.

Бухгалтер посчитал НДФЛ с суммы превышения:

(1200 руб. — 700 руб.) × 5 дн. × 13% = 325 руб.

А затем взносы:

- на обязательное пенсионное страхование — 550 руб. ((1200 руб. — 700 руб.) × 5 дн. × 22%);

- на обязательное медстрахование — 127,5 руб. ((1200 руб. — 700 руб.) × 5 дн. × 5,1%);

- на страхование от временной нетрудоспособности и в связи с материнством — 72,5 руб. ((1200 руб. — 700 руб.) × 5 дн. × 2,9%).

В расходы для налога на прибыль бухгалтер включил сумму суточных полностью — 6000 руб. (1200 руб. × 5 дн.) и все начисленные взносы в сумме 750 руб. (550 + 127,5 + 72,5).

Чтобы избежать начисления взносов, можно изменить размеры суточных. Образец приказа.

Уплата налогов от сдачи в аренду имущества

Если это требование не соблюдается, то сторона может настаивать на досрочном расторжении заключенного договора. Расторжение договора происходит в ситуации, если арендодатель более двух раз после окончания предусмотренного срока, не вносит плату.

- Список источников доходов, которые не подлежат обложению налогами, устанавливается статьей 217 НК РФ.

- Осуществление арендных выплат, в том числе в натуральной форме, за земельные участки, арендуемые у гражданина, который является пенсионером, подлежит обложению налогом у источника выплат.

- В соответствии со статьей 218 НК РФ при подсчете суммы НДФЛ инвалиды ВОВ обладают правом на получение налогового вычета, сумма которого составляет 300 рублей.

- На основании этой же статьи правом на налоговый вычет обладают инвалиды первой и второй степени по пятьсот рублей за каждый месяц, составляющий налоговый период.

Быть НДС или не быть — вот в чем вопрос при начислении и выплате арендной платы. Шекспир вздрогнул бы, услышав эти слова. Но мы к НДС привыкли и потому разберемся с ним запросто. Если арендную плату выплачивать деньгами, то НДС начислять не придется (на основании ст.З Закона Украины «О налоге на добавленную стоимость» от 03.04.97 г. N 168/97-ВР, далее — Закон о НДС).

Когда уплачивать пенсионный сбор? По мнению самого Пенсионного фонда (см. письмо от 25.06.02 г. N 04/3565), при натуральных выплатах следует руководствоваться нормами Закона N 2181: удержанный с арендной платы пенсионный сбор уплачивают до 30 числа месяца, следующего за месяцем, в котором выплачивалась арендная плата.

- Если сумма налога после перерасчета получилась больше уплаченных в предыдущих периодах, то сумму оплаты оставят прежней (ст. 52 НК РФ).

- Теперь рост налога ограничен 10% в год по сравнению с предыдущим. Кроме земель на которых находится долгострой (п. 17 ст. 396 НК РФ).

- Увеличился список льготников, которым положен вычет 6 соток на один земельный участок, а именно многодетным семьям имеющим трех и более детей до 18 лет.

- В случаях изменения ВРИ, категории земли, а также площади новая кадастровая стоимость теперь учитывается с момента внесения сведений в ЕГРН (ст. 391 НК РФ).

- Теперь получить льготу станет проще. Для этого не нужно сдавать документы, подтверждающие право на льготу, а достаточно просто заполнить заявление, с указанием реквизитов правоустанавливающего документа.

- В расчете налога будут применены новые данные кадастровой оценки земель (не во всех регионах).

Оплата земельного налога регулируется статьей 388 НК РФ. Где сказано, что налог на землю оплачивают все лица, которые владеют участком на правах собственности:

- пользования без срока;

- пожизненного наследуемого владения.

Земельный налог не подлежит оплате, если участок земли:

- находится на праве безвозмездного пользования (ст. 24 ЗК РФ);

- переданы по договору аренды.

Некоторым категориям граждан интересует вопрос — «Платят ли налог на землю пенсионеры, инвалиды 2 группы, несовершеннолетние дети, ветераны труда?». Да, но для них существуют федеральные и местные льготы, способствующие уменьшить земельный налог до нуля.

Часто задаваемые вопросы

Вопрос: Я слышал, что с выплат по договорам гражданско-правового характера необходимо исчислять и уплачивать страховые взносы на ОПС и ОМС. Нужно ли платить страховые взносы при оплате арендных платеже физическому лицу?

Ответ: Нет, такой обязанности не возникает у налогового агента, на это указывает статья 420НК РФ.

Вопрос: Если в договоре аренды указать, что физ.лицо обязано само исчислять и платить НДФЛ по договору, то можно ли платить налог налоговому агенту?

Ответ: Если в договоре Вы укажите условие, согласно которому физ.лицо обязано само платить НДФЛ, то такое условие договору по законодательству будет признано ничтожным. Так как обязанность исчисления и уплаты лежит на налоговом агенте.

Вопрос: Можно ли сдавать отчеты 6-НДФЛ и 2-НДФЛ в печатной форме?

Ответ: Сдача данных отчетов возможна: в письменной виде при личном визите в налоговую руководителя или иного доверенного лица, в письменном виде по почте, в электронном виде по средством ТКС.