Строгий начальник или работодатель

Представьте, вы получили работу, которую давно хотели – хорошая зарплата, престижная должность, большое предприятие (подставляйте любую желаемую переменную). Вы с удовлетворением раскладываете личные вещи, расставляете как вам удобно все принадлежности для работы, планируете день, но вас вызывают на экстренное совещание с руководством, и начинается…

Задачи, цели, сроки, замечания (пока не вам), отчеты сотрудников за предыдущие периоды, оптимизация работы и т.д.

Настроение уже не такое приподнятое, лица некоторых коллег далеко не счастливые, а если кто-то поделится с вами, как тяжело работать с ТАКИМ начальником, то оптимизма поубавится ещё. И тут может быть 3 основных варианта поведения:

2. Вы гордо поднимаете голову с уверенностью, что вы-то найдёте подход к руководству

Поставленные задачи делаете в срок без особого старания, а зачем, если есть ещё много сотрудников, на которых всегда можно «спихнуть вину»

Ведь главное – выглядеть хорошо в глазах начальства, а какими способами, не важно. В этом случае вас накроет гордыня, которая делает с человеком практически тоже самое, что и страх – мешает видеть возможности и делать адекватные выводы

При неблагоприятном исходе вы решите, что вас не оценили и вообще ужасная фирма вам досталась.

Способ №2. Освоить новый навык или участок

Бухгалтер – это та профессия, где постоянно нужно изучать что-то новое, чтобы быть востребованным и высокооплачиваемым специалистом. На солидную зарплату могут претендовать бухгалтеры, которые умеют:

- работать с большими объемами информации и использовать разные способы автоматизации;

- вести управленческий учет, помогать владельцам бизнеса реально оценивать состояние и перспективы развития компании;

- проводить комплексный экономический анализ деятельности предприятия, строить прогнозы, составлять бизнес-планы;

- знать МСФО и вести учет в соответствии с этими стандартами.

Подумайте, какой навык вам надо «прокачать», чтобы руководство оценило ваши старания. А если не оценит, что ж… с новыми скиллами вы можете штурмовать другие компании и покорять новые вершины.

Как отразить в налоговом учете «1С:Бухгалтерии 8» НДФЛ с дивидендов

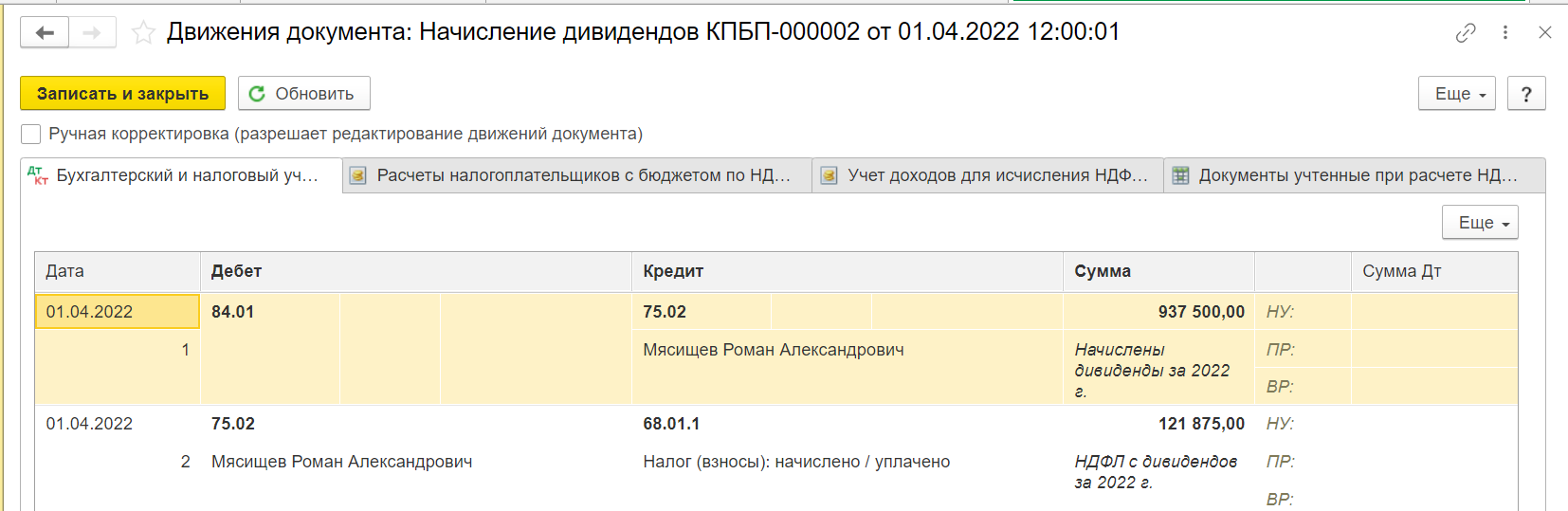

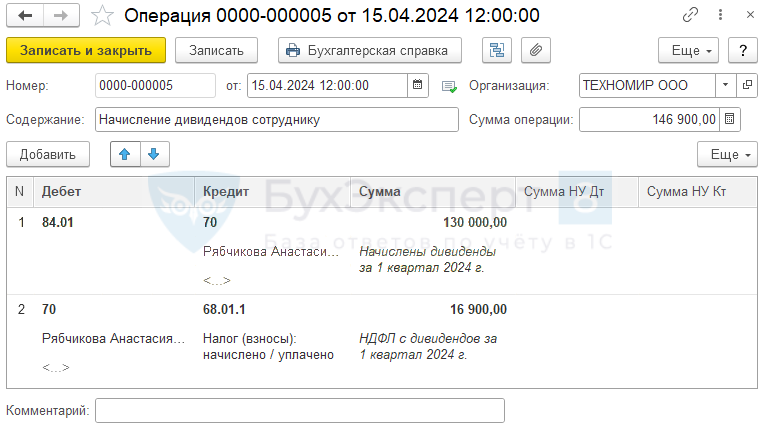

Доходы физических лиц от долевого участия в деятельности организации, полученные в виде дивидендов, и суммы исчисленного налога с этих доходов для целей отражения в отчетности по НДФЛ регистрируются в программе по каждому физическому лицу с помощью документа Операция налогового учета по НДФЛ, который доступен из журнала Все документы по НДФЛ раздела Сотрудники и зарплата (рис. 4).

Рис. 4. Операция налогового учета по НДФЛ

При вводе нового документа следует вручную заполнить закладки:

- Сведения о доходах;

- НДФЛ удержанный.

На закладке Сведения о доходах указывается дата получения дохода, код дохода для дивидендов, сумма дохода, сумма предоставленного налогового вычета и исчисленная сумма НДФЛ (рис. 5).

Рис. 5. Закладка «Сведения о доходах»

На закладке НДФЛ удержанный указывается месяц налогового периода получения дохода, ставка налогообложения, сумма НДФЛ и код дохода для дивидендов (рис. 6).

Рис. 6. Закладка «НДФЛ удержанный»

В нашем примере реквизиты, указанные на закладках Сведения о доходах и НДФЛ удержанный совпадают для физических лиц – резидентов РФ (Романова О.Г. и Федорова П.П.).

Для физического лица – нерезидента РФ (Терещенко Е.Н.) документ Операция налогового учета по НДФЛ будет выглядеть следующим образом (рис. 7а, 7б):

Рис. 7а. Закладка «Сведения о доходах» для нерезидента

Рис. 7б. Закладка «НДФЛ удержанный» для нерезидента

Теперь суммы дивидендов, выплаченные участникам (акционерам) – физическим лицам, автоматически попадут в отчетность налогового агента при выплате доходов физическим лицам (раздел Сотрудники и зарплата):

- 2-НДФЛ для сотрудников;

- Справки 2-НДФЛ для передачи в налоговый орган (при помощи кнопки Заполнить).

ИС 1С:ИТС: о начислении в программе дивидендов, выданных российским юридическим лицам, см. в раздела «Бухгалтерский и налоговый учет»; об НДФЛ с доходов в виде дивидендов см. в справочнике раздела «Кадры и оплата труда».

Проводки на дату поступления выплат на расчетный счет

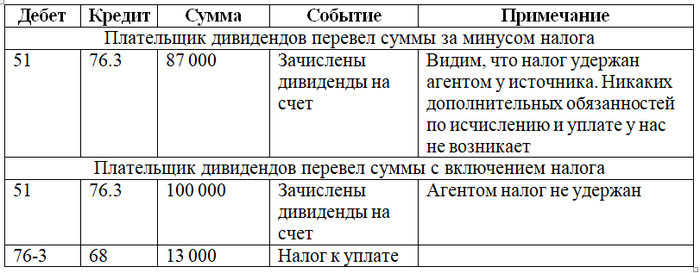

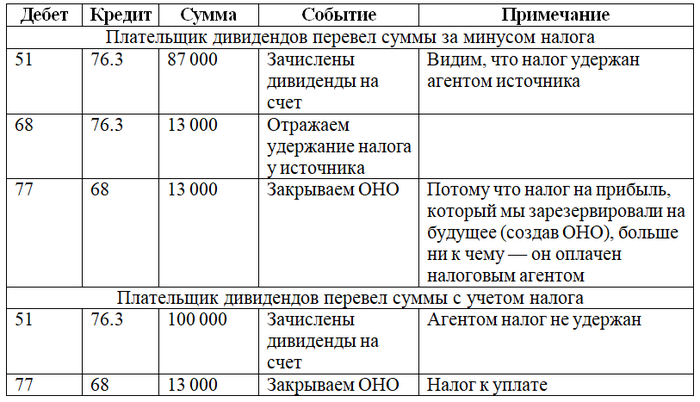

Рассмотрим проводки после получения дивидендов от другой организации на расчетный счет. Если по какой-либо причине налоговый агент не исполнил свои обязательства и перечислил дивиденды в полном объеме, то есть вместе с суммой налога, подлежащего перечислению в бюджет, то уплатить налог на прибыль с дивидендов организации необходимо самостоятельно.

Если же источник дохода в виде дивидендов в полной мере исполнил свои обязанности налогового агента, то сумма дивидендов не увеличивает налоговую базу при расчете налога на прибыль у получателя дивидендов.

Приведем проводки для двух наших вариантов изначального учета дивидендов.

Вариант 1:

Вариант 2:

Проводки по начислению и выплате дивидендов мы раскрывали в статье

***

Дивиденды могут быть отражены у организации-получателя по-разному: вместе с налогом и без него. Налог с дивидендов должен исчислить и уплатить в бюджет налоговый агент — организация, производящая выплату дивидендов. Если этого не произошло, налог исчисляется и уплачивается получателем дивидендов.

***

Еще больше материалов по теме в рубрике «Бухгалтерский учет».

Выплаты дивидендов физическим лицам и НДФЛ

Ставки по НДФЛ для физлиц такие:

| Ставка | Условия |

|---|---|

| 13% | Для получателей дивидендов, если они являются резидентами страны, а их налоговая база по доходам от долевого участия за год была не больше 5 млн руб. |

| 15% | Если база превысила 5 млн руб., а также для нерезидентов. |

Сроки для перечисления НДФЛ с дивидендов физическим лицам составляют:

| Период | Дедлайн |

|---|---|

| 23 число предшествующего месяца — 22 число нынешнего | 28 число нынешнего месяца |

| 1 — 22 января | 28 января |

| 23 — 31 декабря | Последний рабочий день в году |

Как суммы дивидендов, выданных физлицам, отражают в налоговой отчётности:

- стандартно — в отчёте 6-НДФЛ;

- когда доходы получают только физические лица, в декларацию по налогу на прибыль эти суммы не включают.

В страховую отчётность сведения о дивидендах не вносят.

Как отразить на счетах операции с дивидендами плательщику?

Разберем как осуществляется бухучет дивидендов и отражаются налоги. Плательщику необходимо отразить все операции, связанные с начислением и выплатой дивидендов, удержанием и начислением налогов по таким доходам. Для учета таких расчетов применяется счет 75. В отношении учета дивидендов физических лиц, работающих на этом предприятии, может применяться счет 70.

| Корреспонденция счетов | Содержание хозяйственной операции | |

| Дебет | Кредит | |

| 84 | 75, 70 | Начислены дивиденды юридическим или физическим лицам:

· не работающим на предприятии (счет 75); · работающим на предприятии (счет 70). |

| 75 | 68 | Начислен налог на прибыль или НДФЛ для физических лиц, которые не работают на этом предприятии |

| 70 | 68 | Удержан подоходный налог по дивидендам физических лиц-работников предприятия |

| 75,70 | 51, 50 | Выданы дивиденды |

| 68 | 51 | Перечислены налоги по дивидендам |

| 75,70 | 84 | Списание невостребованных дивидендов получателями по истечении определенного срока |

Дивиденды: порядок их выплаты и особенности их налогообложения

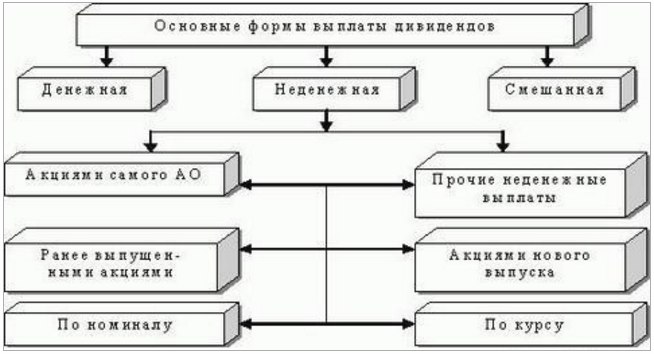

Дивиденды – часть прибыли предприятия, распределяемая среди его учредителей. Размер дивидендов зависит от долевого участия каждого из учредителей – это может быть процентное соотношение в уставном фонде или наличие определенного пакета акций.

Дивиденды выплачиваются в соответствии утвержденному порядку, который определяется на собрании акционеров (составляется соответствующий акт). Они могут выплачиваться по итогам года, раз в полгода или же ежеквартально.

Форма выплаты дивидендов также может быть разной, что отображено на рисунке ниже:

На законодательном уровне запрещается выплата дивидендов в таких случаях:

- Есть угроза банкротства;

- Их выплата приводит к уменьшению уставного фонда;

- Не полностью сформированный уставной капитал.

Так как дивиденды – это доход, который получает физическое лицо, то он автоматически становится объектом налогообложения. Ставка НДФЛ для акционеров-резидентов составляет 13%, для нерезидентов – 15%. Удержание налога происходит в день выплаты дивидендов.

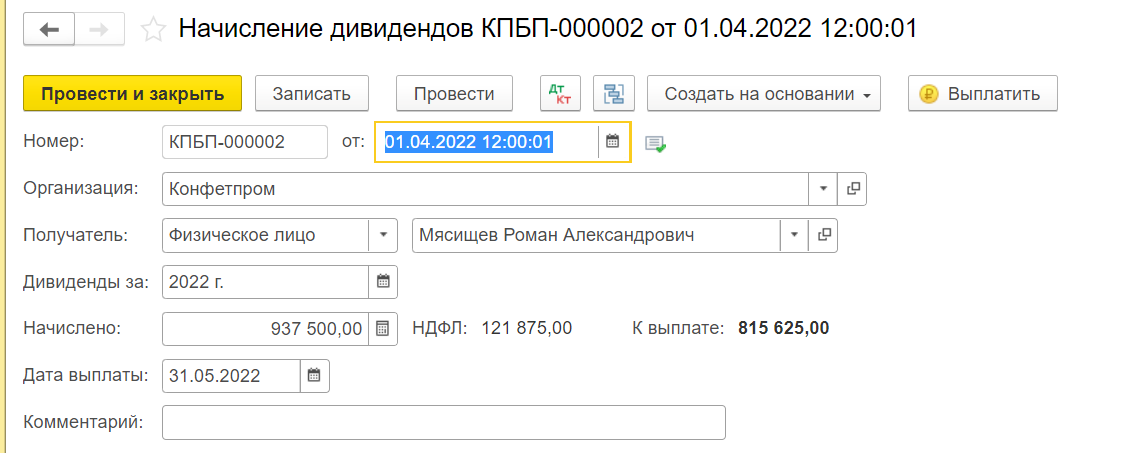

Начисление дивидендов физлицам

1.2 Удержана сумма НДФЛ с доходов в виде дивидендов физлица-резидента РФ (ставка 13%)

Документ Начисление дивидендов:

Раздел: Операция – Начисление дивидендов.

Создать.

В поле Получатель выберите – Физическое лицо. Рядом с полем Получатель выберите участника общества, которому начисляются дивиденды. На каждого участника создается отдельный документ Начисление дивидендов.

В поле Дивиденды за выберите период, за который начисляются дивиденды.

Заполните поле Начислено, сумма НДФЛ рассчитается автоматически исходя из суммы начисленных дивидендов и статуса физического лица (резидент или нерезидент РФ). Согласно условиям нашего примера сумма дивидендов, начисленных физическому лицу резиденту РФ в 2021 году, равна 937500,00 руб., сумма НДФЛ равна 121875,00 руб. (937500,00 * 13% = 121875,00 руб).

По кнопке ДтКт отражены проводки документа.

Сумма налога, подлежащего удержанию из доходов получателя дивидендов физлица-резидента РФ (Мясищев Р.А.), определяется следующим образом (п. 3, п. 3.1 ст. 214, п. 1, 1.1 ст. 224 НК РФ):

Н = (Д * Сн) — Знп

НДФЛ с дивидендов резиденту РФ = (Дивиденды, начисленные участнику * ставка НДФЛ) — Сумма налога на прибыль к зачету = 937500,00*13% — 0,00 = 121875,00 руб.

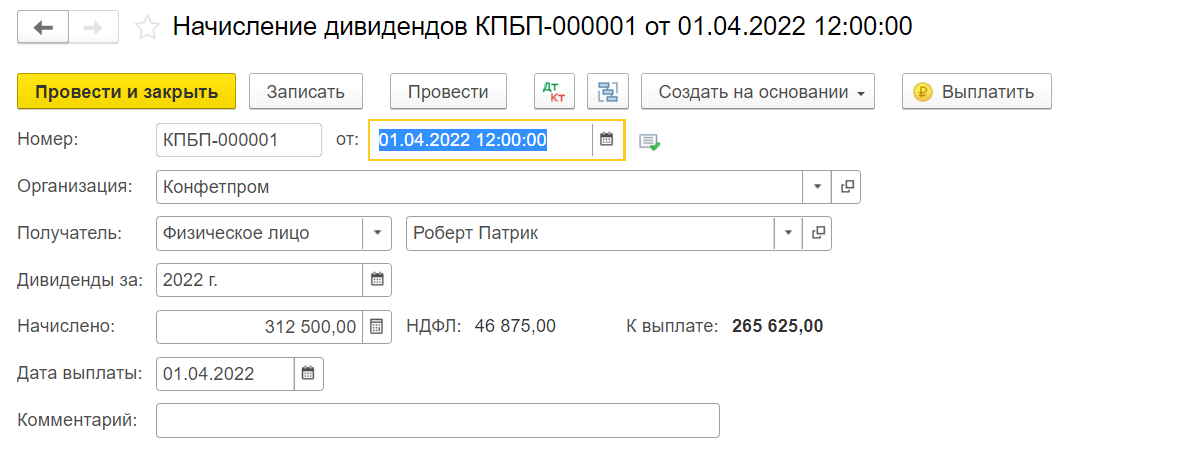

1.4 Удержана сумма НДФЛ с доходов в виде дивидендов физлица-нерезидента РФ (ставка 15%)

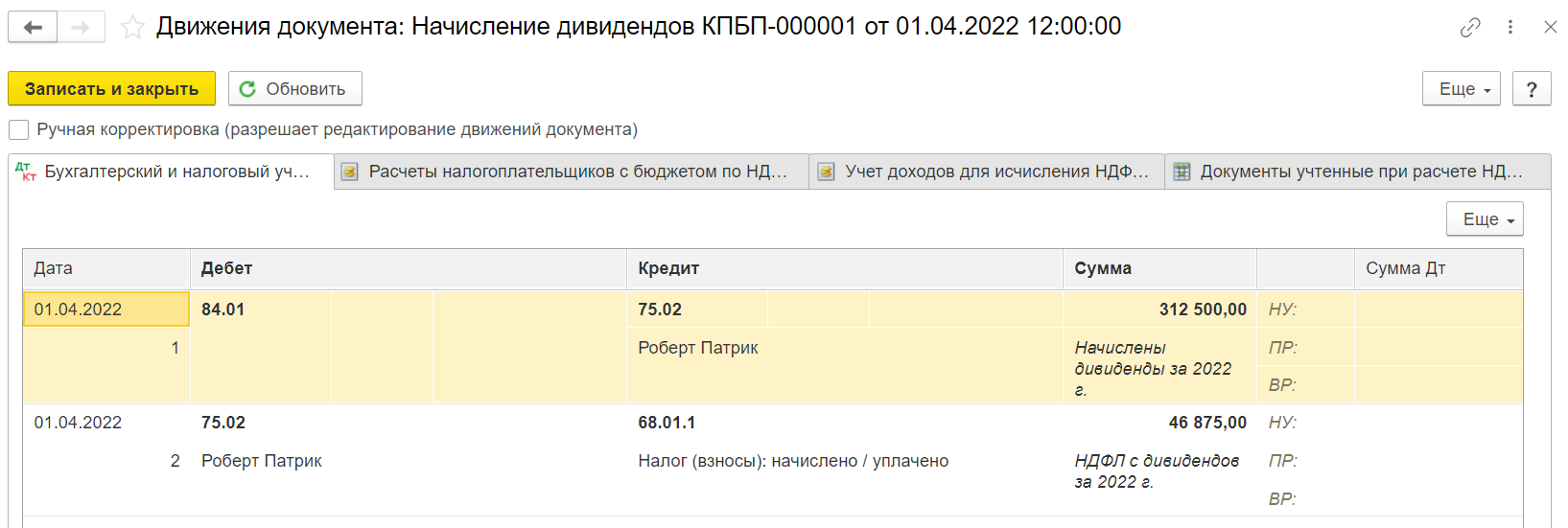

Операция – Начисление дивидендов.

Создать.

В поле Дивиденды за выберите период, за который начисляются дивиденды.

Заполните поле Начислено и сумма НДФЛ рассчитается автоматически исходя из ставки 15%.

Провести.

По кнопке ДтКт отражены проводки документа.

Сумма налога, подлежащего удержанию из доходов получателя дивидендов физлица-нерезидента РФ, определяется следующим образом (п. 3 ст. 214, п. 3 ст. 224 НК РФ):

Н = (Д * Сн)

НДФЛ с дивидендов нерезиденту РФ =

Дивиденды, начисленные участнику * 15 % (ставка НДФЛ) = 312500,00*15% = 46875,00 руб.

Для анализа суммы начисленных и подлежащих выплате дивидендов воспользуйтесь отчетом Оборотно-сальдовая ведомость по счету –счет 75.02 (Раздел: Отчеты – Оборотно-сальдовая ведомость по счету).

Начисление и выплата дивидендов в бухгалтерских проводках

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Выплата дивидендов деньгами проводки | ||||

| 84 | 70 (75-2) | 175 000 | Начисление дивидендов акционеру-резиденту пропорционально долевому участию каждого учредителя (500 000 руб. / 200 акций х 70 акций) | Акт акционерного собрания |

| 84 | 70 (75-2) | 325 000 | Начисление дивидендов (проводки) акционеру-резиденту пропорционально долевому участию каждого учредителя (500 000 руб. / 200 акций х 130 акций) | Акт акционерного собрания |

| 70 (75-2) | 68/НДФЛ | 22 750 | Удержан подоходный налог (НДФЛ) с дивидендов физлица-резидента (175 000 руб. х 13%) | Бух. расчет |

| 70 (75-2) | 68/НДФЛ | 48 750 | Удержан подоходный налог (НДФЛ) с дивидендов физ.лица-нерезидента (325 000 руб. х 15%) | Бух. расчет |

| 70 (75-2) | 68/Прибыль | 22 750 | Удержан налог на прибыль с доходов отечественных организаций (175 000 руб. х 13%) | Бух. расчет |

| 70 (75-2) | 68/Прибыль | 48 750 | Удержан налог на прибыль с доходов иностранных предприятий (325 000 руб. х 15%) | Бух. расчет |

| 70 (75-2) | 50 (51) | 152 250 | В денежной форме по наличному (безналичному) расчету выплачены дивиденды физическому лицу – резиденту (175 000 руб. – 22 750 руб.) | РКО, платежное поручение |

| 70 (75-2) | 50 (51) | 276 250 | В денежной форме по наличному (безналичному) расчету выплачены дивиденды физическому лицу – резиденту (325 000 руб. – 48 750 руб.) | РКО, платежное поручение |

| Выдача дивидендов товарными ценностями | ||||

| 70 (75-2) | 90-1 | 275 000 | В счет выплаты дивидендов начислена выручка от реализации товаров (готовой продукции) | Акт акционерного собрания |

| 90-2 | 43 (41) | 150 000 | Списана себестоимость этой продукции | Расходная накладная |

| 90-3 | 68/НДС | 49 500 | Начислен НДС (275 000 руб. * 18%) | |

| Выдача дивидендов основными средствами | ||||

| 70 (75-2) | 91-1 | 100 000 | В счет выплаты дивидендов передано основное средства | Акт акционерного собрания, акт приема/ передачи ОС |

| 91-2 | 10 | 75 000 | Списаны материалы, которые были переданы в счет выплаты дивидендов | Акт списания |

| 01-В | 01 | 120 000 | Списана первоначальная стоимость, передаваемого ОС | |

| 02 | 01-В | 20 000 | Списание амортизации по данному объекту за весь период его эксплуатации | |

| 91-2 | 01-В | 100 000 | Списана остаточная стоимость переданного объекта (12 000 руб. – 20 000 руб.) | |

| 91-2 | 68/НДС | 18 000 | Начислен НДС (100 000 руб. * 18%) | |

| Начисление дивидендов при убытке проводки | ||||

| 84 | 70 (75-2) | 180 000 | Начислены дивиденды резиденту РФ | Акт акционерного собрания |

| 70 (75-2) | 68/НДФЛ | 23 400 | Удержан НДФЛ с данного дохода (180 000 руб. х 13%) | Бух. расчет |

| 70 (75-2) | 50 (51) | 156 600 | Выплата начисленных дивидендов (18 000 руб. – 23 400 руб.) | РКО, платежное поручение |

| 70 (75-2) | 84 | 180 000 | Сторнирование начисленных дивидендов | Фин. результаты |

| 91-2 | 73 | 180 000 | Начислены прочие выплаты резиденту РФ | Фин. результаты |

| 68/ НДФЛ | 70 (75-2) | 23 400 | Сторнирование удержанного НДФЛ с дивидендов | Фин. результаты |

| 73 | 68/НДФЛ | 23 400 | Удержан НДФЛ с прочих выплат резидента РФ | Фин. результаты |

| 50 (51) | 70 (75-2) | 156 600 | Сторнирование выплаченных дивидендов | Фин. результаты |

| 73 | 50 (51) | 156 600 | Перечислены прочие выплаты резиденту РФ | РКО, платежное поручение |

| 99 | 68/Прибыль | 36 000 | Начислено постоянное налоговое обязательство | Декларация |

Бухгалтерский учет

Выбор счетов при отражении операций по расчетам с участниками будет варьироваться в зависимости от того, кому выплачиваются дивиденды и за счет какого имущества. Если получатели – работники фирмы, имеющие акции, будет использоваться счет 70. Выплаты учредителям, не состоящим в штате как работники, отражаются на счете 75.

Важно и то, что отдают в качестве дивидендов. Если это продукция, товары, нужно использовать 90 счет. По остальным видам имущества, например, оборудование, материалы, обычно применяется счет прочих доходов и расходов – 91

По остальным видам имущества, например, оборудование, материалы, обычно применяется счет прочих доходов и расходов – 91.

Остальные счета используются для отражения таких сторон деятельности:

- 84 – счет для учета прибыли;

- 68 – платежи в бюджет;

- 01 – основные средства;

- 41 – товары;

- 43 – готовая продукция;

- 51 – платежи с расчетного счета;

- 99 – отражение прибылей, убытков.

При выплате дивидендов операции на счетах выглядят примерно так:

| Счет по дебету | Счет по кредиту | Содержание хозяйственной операции |

|---|---|---|

| 84 | 70 | Начисление дивидендов работнику. |

| 84 | 75 | Начисление дивидендов учредителю, не являющемуся работником фирмы. |

| 75 | 68 | Начислен НДФЛ по выплатам учредителям – не сотрудникам. |

| 70 | 68 | Начислен НДФЛ на выплаты работникам фирмы, имеющим акции. |

| 70 | 91/прочие доходы | Проведена передача имущества участникам в качестве дивидендов. Операция должна сопровождаться товарной накладной ТОРГ-12 и М-15 по отпуску материала. |

| 91/прочие доходы | 01/выбытие ОС | Списание остаточной стоимости основных средств. Операция должна сопровождаться документами по формам: ОС-1, ОС-1А, ОС-1Б. |

| 91/прочие расходы | 01 | Проведено списание материалов. Осуществляется по документу М-15. |

| 75 | 90/выручка | Если дивиденды выплачены продукцией собственного производства, операция отражается в качестве выручки. Данная проводка совершается в отношении выплат учредителям, не состоящим в штате. |

| 70 | 90/выручка | Так отражается операция, если доход по акциям выплачен продукцией собственного производства работника фирмы. |

| 90/себестоимость | 41 | На себестоимость списываются товары, переданные в качестве выплат по дивидендам. |

| 90/себестоимость | 43 | На себестоимость списывается произведенная продукция, переданная участникам в счет дивидендов. |

| 90/НДС на выручку | 68 | Начисление НДС на имущество, предназначенное для передачи участникам в качестве дивидендов. |

| 68 | 51 | С расчетного счета по уплаченным дивидендам перечислен в бюджет НДФЛ. |

| 75 | 84 | Если дивиденды не выплачены, они включаются обратно в прибыль. Эта проводка действует для учредителей – не работников. |

| 70 | 84 | При невыплате работникам организации, операция проводится так. |

| 91 | 68 | Начислен НДС на выплату имуществом. Но не готовой продукцией, а например, основными средствами и т. п. Документально операция сопровождается счетом-фактурой. |

| 90, 91 | 99 | Финансовый результат |

Календари

Вероятно, ни один бухгалтер не обходится без настольного производственного календаря, не говоря уже о тех, кто занимается кадрами и зарплатой. Кроме него, еще существуют налоговые с датами отчетов и оплат. Они могут быть как электронными, так и обычными бумажными, встроенными в стандартную рабочую программу или -календарь. В общем, выбор на любой вкус.

Календарь не просто показывает какое-то событие, он о нем напомнит: зазвонит сигнал, придет сообщение, выскочит «окно» на экране. Зависит от настроек и мощностей вашей электроники. И все-таки я лично предпочитаю иметь перед глазами печатный вариант. Это наглядно и нет зависимости от наличия сети, интернета или зарядки.

На сайте налоговой службы есть календарь, показывающий дни для подачи отчетов или уплаты налога в текущем месяце и ближайшем квартале. При нажатии на соответствующую дату появится список, а при клике на строке списка откроется дополнительное «окно» с более подробной информацией.

Конструкторы

Как облегчить работу с шаблонными, стандартными или повторяющимися данными? При помощи конструкторов. Это специальные инструменты, встроенные в программы учета или работающие в онлайн-режиме на сайтах. Они позволяют «собрать» необходимый документ путем простых действий: установки галочек, заполнения основных данных, выбора параметров из готовых списков и т.п.

К конструкторам относятся сервисы для заполнения бланков: писем, платежных поручений или квитанций. Пример: подготовка платежки по налогам, взносам и пошлинам на сайте ФНС.

Чаще речь все же о более сложных и объемных документах, подготовка которых обычно является прерогативой юриста. Для маленькой компании или ИП юридические услуги — это роскошь, поэтому конструкторы – дешевый (бесплатный) выход из положения.

Важно! В 2018 году Приказом Минэкономразвития № 411 утверждены типовые формы уставов для ООО. Из 36 вариантов достаточно выбрать тот, что подойдет вашей организации

Основная информация об уставе и его образец находятся также здесь.

Сконструировать можно:

- учетную политику;

- договоры поставки, купли-продажи, подряда;

- трудовые договоры;

- исковые заявления;

- регистрационные документы (конструктор для подготовки документов на регистрацию ООО или ИП есть на нашем сайте).

Банковские бизнес-системы активно внедряют подобные сервисы, так же как и производители бухгалтерского софта. Ведь зачастую бухгалтер выполняет обязанности юриста, составляя и анализируя документацию.

Что такое дивиденды

Это выплаты части прибыли фирмы по итогам периода участникам, имеющим долю в бизнесе. При расчете учитывается любой доход, оставшийся после уплаты налогов. Это закреплено в п. 1 ст. 43 НК РФ. Они выплачиваются учредителям и акционерам, в том числе сотрудникам, имеющим акции фирмы, в которой работают. Размер прямо пропорционален доле в уставном капитале в процентном соотношении. Перечисления могут осуществляться в конце квартала, полугодия, года. Но не обязательно они должны выплачиваться регулярно. Такое решение обычно принимается собранием при благоприятном развитии производства и стабильных финансовых результатах. В противном случае, прибыль возможно распределить на развитие бизнеса без выплаты дивидендов. Не выплачивают дивиденды в случаях:

- финансово нестабильного состояния организации;

- если уставный капитал внесен не полностью;

- если получен убыток.

Наш ответ

На практике возможна ситуация, когда компания по итогам отчетных периодов получает прибыль и выплачивает промежуточные дивиденды, а год заканчивает с убытком. Здесь возникает риск, что по итогам года промежуточные суммы в целях налогообложения потеряют свой статус дивидендов.

По мнению контролирующих органов, такие выплаты перестают соответствовать определению дивиденда, содержащемуся в п. 1 ст. 43 НК РФ. Напомним, что в этой норме указано, что дивидендом признается доход акционера или участника общества именно при распределении прибыли, остающейся после налогообложения. Налоговики считают, что при получении убытка по окончании текущего (налогового) периода (то есть при отсутствии по итогам года прибыли, остающейся после налогообложения) доход, выплаченный акционерам (участникам) в виде сумм распределенной им прибыли (промежуточных дивидендов), не может квалифицироваться как дивиденды.

Такой позиции придерживаются налоговые органы и Минфин России (см., например, письма ФНС России от 19.03.2009 N ШС-22-3/210@, УФНС России по г. Москве от 15.07.2009 N 16-12/072669@, Минфина России от 05.03.2009 N 03-03-05/31).

Поэтому, если на конец налогового периода по данным бухгалтерской отчетности у налогоплательщика образовался убыток, дивиденды, выплаченные за счет промежуточной чистой прибыли в течение года, то есть до окончания налогового периода, не могут рассматриваться для целей налогообложения прибыли как дивиденды по результатам этого налогового периода.

С учетом вышесказанного можно сделать следующий вывод: отсутствие прибыли после налогообложения по итогам года автоматически превращает выплаченные за этот год промежуточные дивиденды в некий «иной доход» участников общества в целях налогообложения.

Налоговые последствия переквалификации дивидендов

в иной доход

|

Участник |

Налог и ставка по прочему доходу |

Налоговые последствия для участников |

Налоговые последствия для ООО |

|

Физлицо — резидент РФ |

НДФЛ — 13% |

Может возникнуть недоимка, если при расчете налога ООО применяло «дивидендный» вычет (учитывало дивиденды, полученные самим ООО). Если ООО не сможет доудержать налог, то участник должен будет доплатить налог сам на основании присланного ИФНС уведомления |

Если налог удержан не полностью (из-за применения «дивидендного» вычета) и доудержать его нет возможности, то ООО должно сообщить ИФНС и участнику о невозможности удержать налог и о сумме налога. В этом случае нужно также подать уточненные расчеты 6-НДФЛ и справки 2-НДФЛ |

|

Российская компания |

— если ОСН — налог на прибыль по ставке 20%; — если УСН — налог по ставке исходя из объекта налогообложения |

ООО при безвозмездной передаче денег налоговым агентом не является. Поэтому участник должен уплатить налог самостоятельно. Кроме случая, когда доля участия в ООО больше 50%. Ведь тогда подарки от «дочек» не облагаются |

ООО должно подать уточненные декларации по налогу на прибыль, в которых отражались выплаченные дивиденды. Сумма налога на прибыль, перечисленная ООО как налоговым агентом, становится переплатой. Поэтому общество может обратиться в ИФНС за ее зачетом (возвратом) |

|

Физлицо — нерезидент РФ |

НДФЛ — 30% |

У участников как у налогоплательщиков есть обязанность доплатить налог. Но взыскать с них налог у ИФНС возможности нет. Поэтому требование об уплате налога ИФНС предъявит налоговому агенту |

ООО как налоговый агент должно потребовать у участников вернуть часть дивидендов в сумме неудержанного налога. И доплатить налог в бюджет. Иначе ООО при проверке могут оштрафовать за неполное удержание налога и взыскать с него неудержанный налог. Также следует подать уточненки: — по компаниям — налоговый расчет по налогу на прибыль; — по физлицам — расчеты 6-НДФЛ и справки 2-НДФЛ |

|

Иностранная компания |

Налог на прибыль — 20% |

Но иногда с ИФНС можно поспорить. Так, для целей налогообложения дивидендом признается любой доход участника, полученный от ООО при распределении чистой прибыли пропорционально его доле <9>.

Следовательно, когда все эти условия соблюдены, выплаты в пользу участников должны расцениваться как дивиденды, даже если и были нарушены требования Закона об ООО.

Налог на прибыль организаций для Вашей организации

В случае переквалификации по окончании года выплаченных акционерам сумм организация не включает в состав расходов указанные суммы, так как такие затраты рассматриваются как безвозмездно переданное акционерам имущество (п. 16 ст. 270 НК РФ, Письмо ФНС России от 19.03.2009 N ШС-22-3/210@).

Если участник — сотрудник ООО

Начисление дивидендов

Если учредитель — сотрудник, то традиционно при расчетах с ним используется счет 70 (Инструкция к плану счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

Однако руководствуясь принципом рациональности, и учитывая, что налогообложение дивидендов и отчетность для физлиц-сотрудников и не сотрудников не имеет особенностей, в учетной политике можно утвердить счет расчетов с сотрудником по начислению и выплате дивидендов —.

Бухгалтеры, придерживающиеся традиционного подхода, могут воспользоваться следующим алгоритмом отражения в 1С.

Перейдите в раздел Операции и заполните документ Операция, введенная вручную.

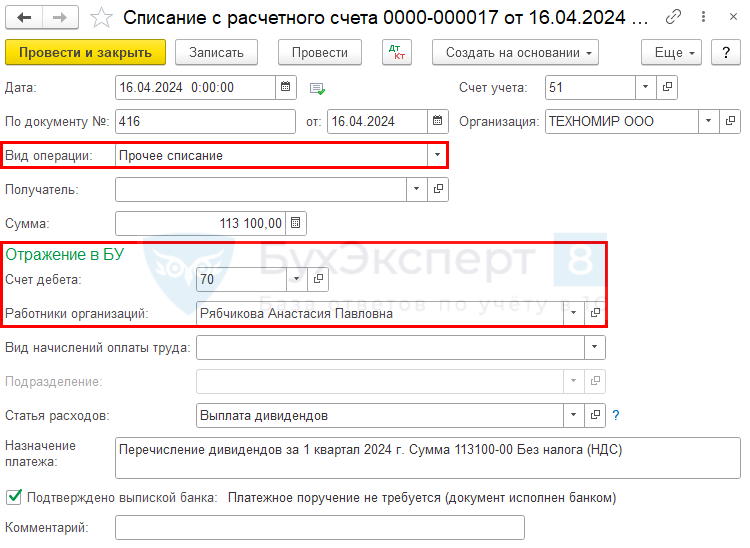

Выплата дивидендов

Фактическую выплату дивидендов зарегистрируйте документом Списание с расчетного счета. Для этого перейдите в Банковские выписки из раздела Банк и касса.

Установите:

- Вид операции — Прочее списание;

- Получатель — не заполняйте несмотря на то, что поле подчеркивается красным: оно необязательно для заполнения и не влияет на данные;

- Сумма — сумма дивидендов за вычетом НДФЛ;

- раздел Отражение в БУ — аналитика, аналогичная той, что указана при начислении дивидендов:

- Счет дебета — 70;

- Работники организации — учредитель-сотрудник.

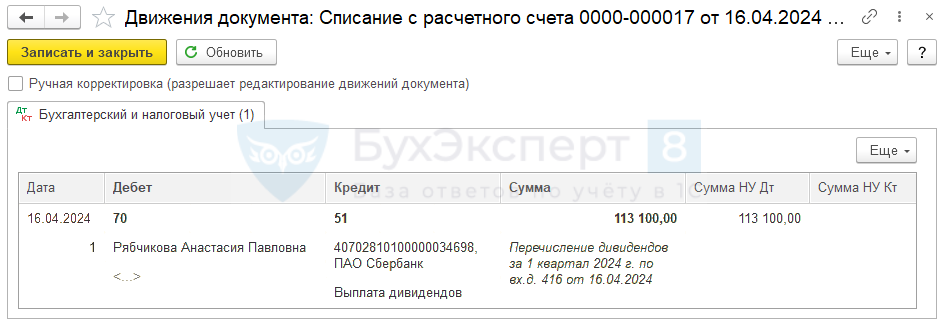

Проводки

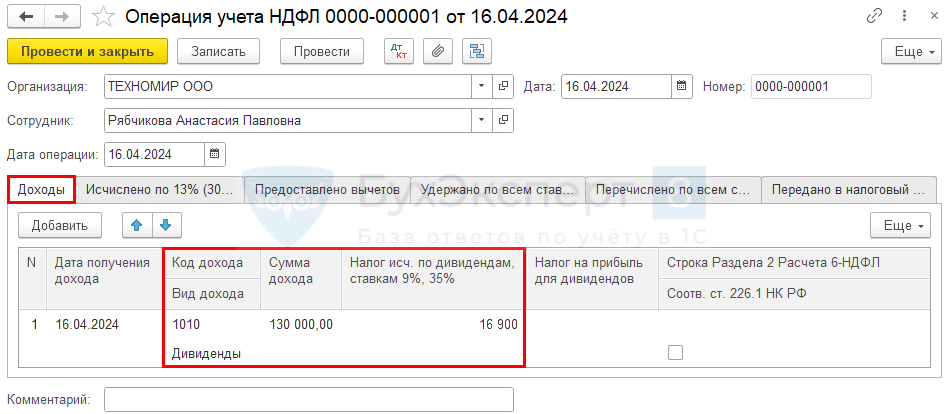

Учет НДФЛ

На вкладке Доходы отразите дату выплаты дивидендов и их начисленный размер, а также исчисленный НДФЛ.

Остальные данные на вкладке не заполняйте.

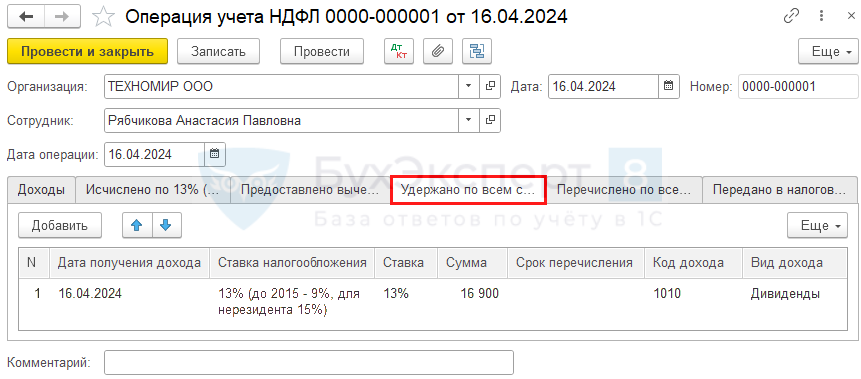

Дополнительно заполните вкладку Удержано по всем ставкам.

Срок перечисления не указывайте, он определится автоматически от Даты операции.

Вкладку Перечислено по всем ставкам заполнять не требуется, т. к. НДФЛ, уплаченный в бюджет, отразится в регистрах при зачете этого налога в регламентной операции Зачет аванса по единому налоговому счету в процедуре Закрытие месяца.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Правило №8: «Доводи дела до конца»

Без зазрения совести, скажем, что это крайне важное правило и наши коллеги по услуге «Аренда 1С Предприятие» во многом его придерживаются. То, что начато и незакончено – это, своего рода, «хлам», который копится у вас на антресоли, лоджии и где-нибудь еще

Хлам, как известно, отягощает, сужает жизненное пространство. В переносном смысле это также применимо и к незавершенным, брошенным на полпути делам. Профессиональный бухгалтер избегает этого и старается трезво оценить свои возможности. Только после этого он идет к выполнению поставленной задачи и прикладывает максимум усилий для ее достижения.

Проводки по начислению и выплате дивидендов учредителю и акционерам

Для отражения любых хозяйственных операций используются проводки, рекомендованные Планом счетов (утв. Приказом Минфина от 31.10.2000 № 94н). Какие проводки при выплате дивидендов учредителю ООО или акционерам АО будут задействованы в конкретной компании, зависит:

- от того, кто является получателем;

- от способа расчета.

Разберемся, как провести выплату дивидендов в разных ситуациях.

Начислены дивиденды к выплате: проводка

После принятия решения о выплате распределяются причитающиеся к получению средства согласно списку получателей. В ООО — пропорционально доле (вкладу) участника. Акционерные общества определяют размер дивидендов для акций каждого типа. Затем начисление отражается на счетах учета.

Проводки по начислению дивидендов:

для получателей, не работающих в компании (не важно, юридическое это лицо или физическое) — Дт 84/Кт 75.2 (субсчет «Расчеты по выплате доходов»);

для сотрудников организации Дт 84/Кт 70 (к сч. 70 рекомендуется открыть отдельный субсчет «Расчеты по дивидендам»).. То есть, с 84 счета полученная прибыль распределяется на счета расчетов с учредителями в разрезе конкретных лиц

То есть, с 84 счета полученная прибыль распределяется на счета расчетов с учредителями в разрезе конкретных лиц.

Пример

На одну акцию приходится:

3 300 000 руб. / 20 000 шт. = 165 руб. дивидендов.

Каждому акционеру общество начислит дивиденды по количеству акций, которыми он владеет – умножая 165 руб. на число акций:

11 000 х 165 = 1 815 000 руб. – дивиденды ООО «Мир»,

9 000 х 165 = 1 485 000 – дивиденды руководителя.

Бухгалтер покажет, что чистая прибыль направлена на выплату дивидендов проводками:

- Дт 84/Кт 75.2 – 1 815 000 руб., дивиденды начислены ООО «Мир»;

- Дт 84/Кт 70 – 1 485 000 руб., начислены дивиденды руководителю АО «Альфа».

Пример

- 400 000 х 51% = 204 000 руб. — Смирнову;

- 400 000 х 49% = 196 000 руб. – Потапову.

После того, как были начислены дивиденды к выплате, проводки бухгалтер записал так:

- Дт 84/Кт 75.2 Потапов – 196 000 руб.;

- Дт 84/Кт 70 Смирнов – 204 000 руб.

Следующие проводки появятся после фактической выплаты средств или после истечения срока истребования (3 года после даты, не позже которой компания должна была рассчитаться).

Правило №3: «Будь пунктуальным»

Пунктуальность предполагает последовательность действий, а последовательность действий – это залог успеха. Ни один настоящий профессионал своего дела не тратит свое время попусту. В его дневном графике обязательно содержатся пункты, когда он на все 100% посвящает себя работе и когда занимается чем-то другим. Он не опаздывает на встречи, сдает отчеты вовремя, сдерживает обещания и всегда помнит то добро, что оказали ему люди. К сожалению, некоторые наши коллеги начинают объяснять свою непоследовательность и «разбросанность» всякими нелепицами наподобие: «Ну, ведь я же девушка» или «Я же мужчина, сосредоточенность не для меня»… На работе нет ни «мальчиков», ни «девочек». Есть специалисты, профессионалы, которые делают свое дело. Профессионал – это, простите, «бесполое» существо, для него не существует «гендерных» поблажек.

Как предотвратить катастрофу в бухгалтерии?

Специалисты FinDep советуют в первую очередь наладить систему контроля. Для этого руководителю нужно обеспечить доступ к базе, в которой ведется бухгалтерский учет, и периодически проводить мониторинг налоговых начислений. К тому же сейчас налоговые органы отошли от выездных проверок, и основная часть контроля осуществляется путем проведения камеральных проверок и сверки данных в электронных базах. Поэтому, имея доступ к таким электронным базам, руководитель может своевременно предотвратить ошибки, которые приведут к финансовым потерям.

Еще одним способом проверить налаженность ведения бухгалтерского учета является инициативный аудит. Но это — дорогостоящее удовольствие. Наиболее выгодной альтернативой видится обращение в аутсорсинговую компанию, где вам помогут справиться с этой задачей.

Фото: findep.by

Фото: findep.by

Справочники и классификаторы

Часть стандартных классификаторов встраивается в программы для ведения учета. Другие можно скачать или использовать в онлайн-режиме. Для заполнения адресных частей документов или отчетов используется КЛАДР – адресный классификатор. ОКТМО необходим в каждой второй форме налоговой и иной отчетности. Виды деятельности для занесения в ЕГРЮЛ или ЕГРИП необходимо брать из ОКВЭД – экономического классификатора. Есть и другие.

Чаще всего они нужны в целях унификации, ведения статистического наблюдения. В статистике используется масса различных кодов и классификаторов. С 2020 года, кстати, не нужно сдавать бухгалтерскую отчетность еще и в орган государственной статистики. Теперь ФНС берет на себя обязанности вносить данные в специальную базу, сведения из которой организации (кроме госсектора) будут получать за плату.

Кстати! Проверьте, нужно ли вашей организации сдавать .

Что касается справочников, то они дают полезную и необходимую в работе информацию:

- Размер МРОТ.

- КБК.

- Ключевая ставка рефинансирования.

- Курс валют.

- Прожиточный минимум.

Эти и другие справочники ищите в тематическом разделе сайта Assistentus. Они необходимы при расчетах больничных, пособий на детей, оплате налогов, пеней, учете материальной выгоды и т.д.

Поскольку информация очень изменчива, то делать распечатки справочников не имеет смысла, лучше следить за ними в онлайн-режиме или устанавливать соответствующие плагины в браузере или гаджеты на экран в смартфоне.

Как в балансе отразить выплату дивидендов

Решение о переводе участникам части прибыли влияет на строку 1370 «Нераспределенная прибыль» бухгалтерского баланса. При принятии решения о распределении чистого финансового результата сумма, отраженная в ней, уменьшается.

Кроме того, сумму выплаченных доходов учредителям необходимо отразить в Отчете об изменениях капитала в соответствующей строке.

Компания — получатель доходов от участия в уставном капитале отражает полученную сумму в Отчете о финансовых результатах. Для этого в этой форме бухгалтерской отчетности предназначена отдельная строка 2310 «Доходы от участия в других организациях».