Что такое неотделимые улучшения?

Неотделимые улучшения — это понятие, которое относится к гражданскому праву и используется в контексте недвижимости. Оно определяет улучшения, которые нельзя отделить от объекта и не могут быть использованы отдельно от него.

Для лучшего понимания, давайте рассмотрим пример. Предположим, у вас есть дом, и вы решаете сделать ремонт кухни. Вы заменяете пол, стены, потолок, устанавливаете новую мебель, технику и т.д. Все эти изменения являются неотделимыми улучшениями, так как они не могут быть отделены от дома без его повреждения и не имеют самостоятельной стоимости.

В соответствии с Гражданским кодексом Российской Федерации неотделимые улучшения оговариваются договором купли-продажи недвижимости. В договоре прописываются детали и стоимость этих улучшений

Важно правильно оформить такой договор для установления прав гражданских сторон и исключения возможных рисков

Но зачем покупателю/продавцу составлять такой договор? Ответ прост — чтобы защитить свои права и установить ясные правила относительно неотделимых улучшений. Для покупателя это гарантирует, что он получит жилое помещение с улучшениями в заданном состоянии.

В то же время продавец может установить дополнительные требования и условия для таких улучшений. Например, продавец может предоставить покупателю выбор — выполнить улучшение самостоятельно или договориться о его оставлении и предъявить дополнительные требования.

Таким образом, неотделимые улучшения имеют важное значение, когда речь идет о покупке и продаже недвижимости. Они обеспечивают защиту интересов всех сторон и урегулирование возможных споров, связанных с условиями и стоимостью неотделимых улучшений

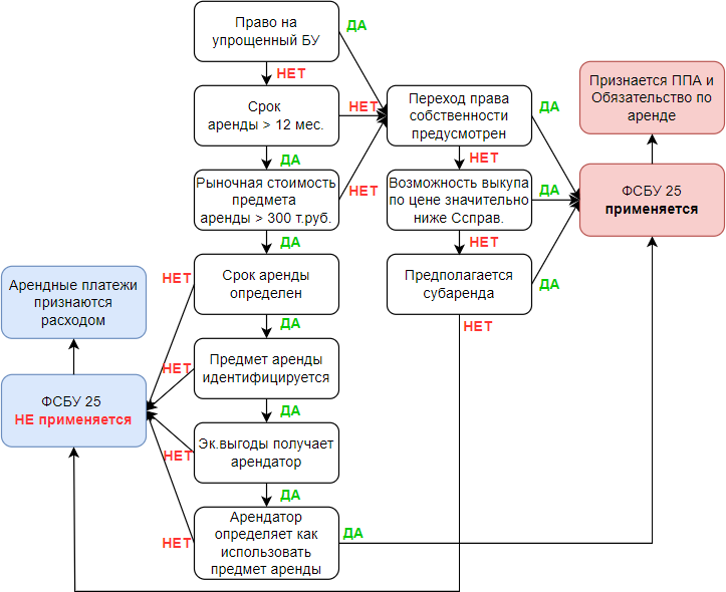

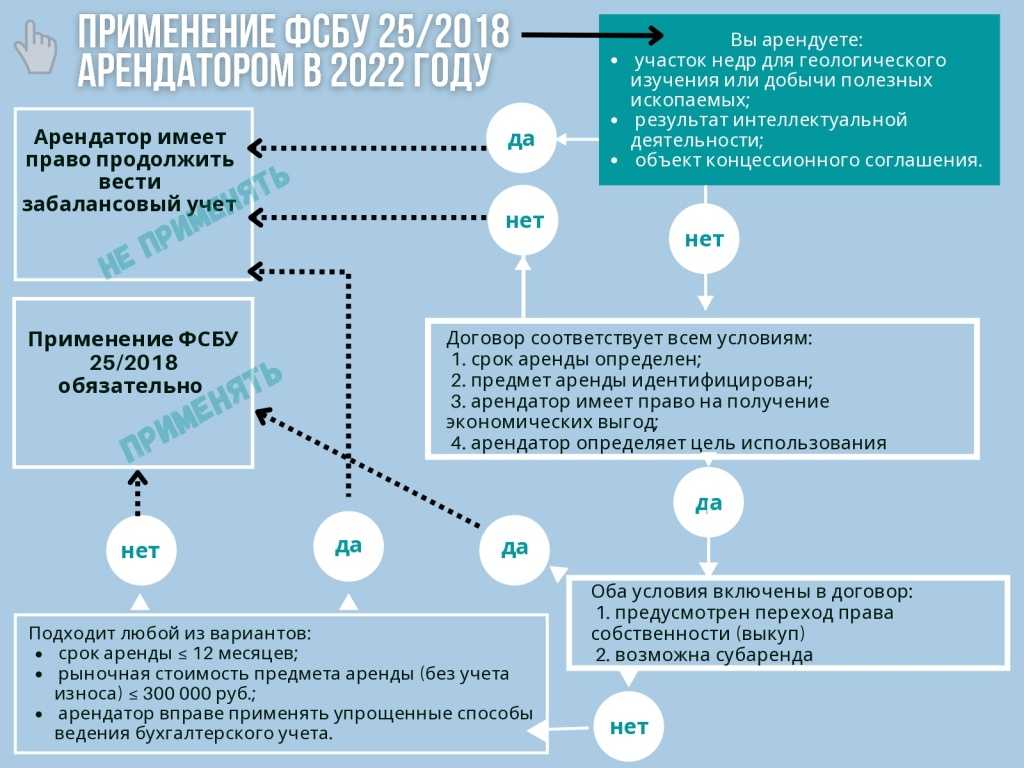

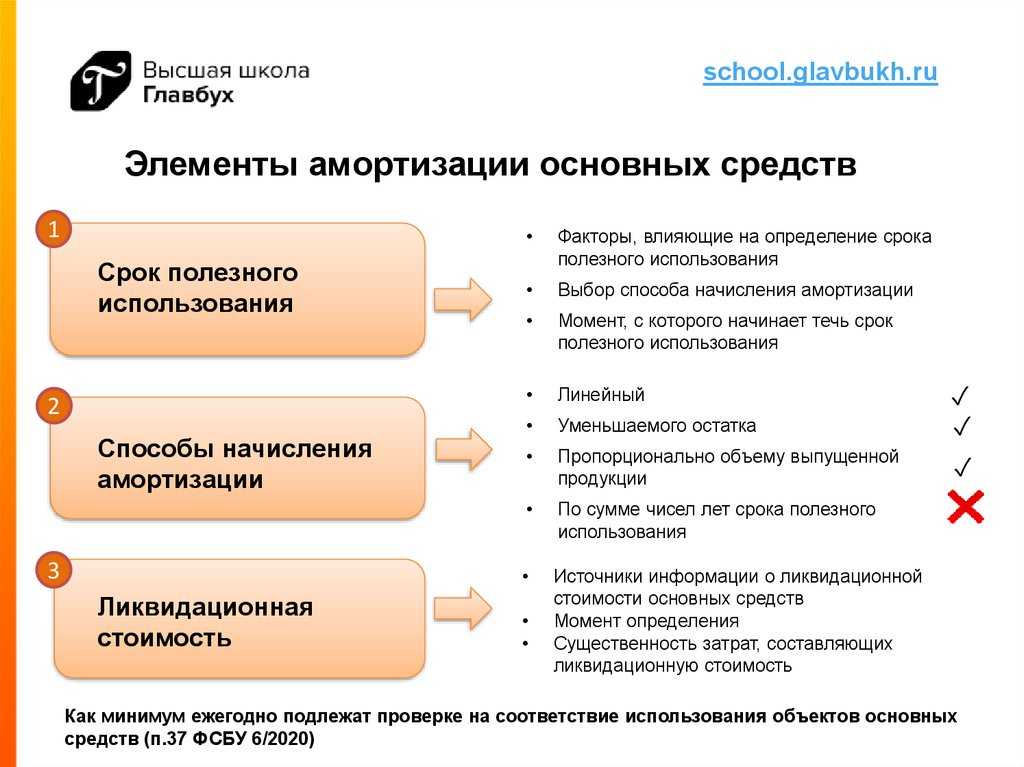

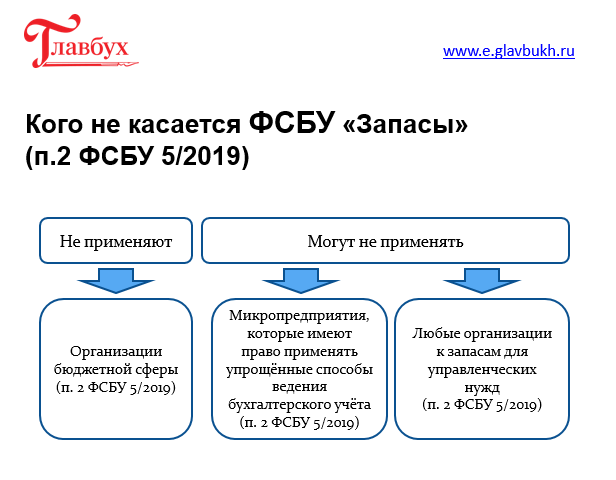

В каких случаях начало применения ФСБУ 25/2018 не меняет учет по договору аренды (лизинга)

- Если ваша организация вправе применять упрощенные способы бухгалтерского учета, то по договорам, исполнение которых началось до 2022 г., можно продолжать применять старый порядок учета (п. 52 ФСБУ 25/2018).

- Если срок договора завершится до 31 декабря 2022 г. (или до конца года, с которого вы стали досрочно применять ФСБУ 25/2018 к другим договорам аренды), можете учитывать его по-старому (п. 51 ФСБУ 25/2018).

- Если вы — арендатор (лизингополучатель) по договору, согласно которому право собственности на предмет аренды к вам не переходит и выкупить его по цене значительно ниже справедливой стоимости вы не можете, при этом вы не собираетесь сдавать предмет аренды в субаренду, то возможно, что по такому договору учет менять не придется (п. 12 ФСБУ 25/2018).

Для этого надо, чтобы дополнительно выполнялось одно из условий (п. 11 ФСБУ 25/2018):

— срок аренды не более 12 месяцев;

— рыночная стоимость предмета аренды без учета износа не превышает 300 000 руб.;

— организация вправе применять упрощенные способы ведения бухгалтерского учета.

Если вы арендодатель (лизингодатель) и классифицируете объекты учета аренды по договору в качестве объектов учета операционной аренды, то можете продолжать вести учет по этому договору так же, как вы это делали раньше (п. 41 ФСБУ 25/2018).

Во всех остальных случаях порядок учета по договору аренды (лизинга) придется изменить.

Комментарий:

Всегда ли отделимые улучшения являются собственностью арендатора?

Чтобы пресечь споры об отделимых и неотделимых улучшениях при возврате имущества по окончании срока договора, зачастую арендодатели включают в условия соглашения пункт о праве собственности и на отделимые улучшения. В этом случае арендатор должен будет передать такие улучшения. Другое дело – как арендодатель сможет доказать, например, что на пустом месте стояла ширма или висели дорогие шторы, если следов от данных предметов нет, как и самих предметов? А разрешения на отделимые улучшения арендатору получать не нужно. На основании чего арендодатель будет выставлять требования? Впрочем, скорее всего, ширмы и шторы арендодателя не интересуют, а вот более крупная «дичь» – да. Например, офисные перегородки или системы кондиционирования. В принципе, их можно разобрать, но следы все равно останутся. Значит, это неотделимые улучшения. А если арендатор утверждает обратное – пусть смотрит соответствующий пункт договора, как это было при вынесении решения в Определении ВС РФ от 10.04.2017 № 309-ЭС17-2544. Арендатор посчитал, что потолочные кондиционеры и офисные перегородки являются отделимыми улучшениями, то есть его собственностью, и обратился в суд.

Согласно п. 36 совместного Постановления № 10/22 в соответствии со ст. 301 ГК РФ лицо, обратившееся в суд с иском об истребовании своего имущества из чужого незаконного владения, должно доказать свое право собственности на имущество, находящееся во владении другого лица. Право собственности на движимое имущество доказывается с помощью любых предусмотренных процессуальным законодательством доказательств, подтверждающих возникновение этого права у истца. Арендатор предоставил судам договор безвозмездного пользования установленным оборудованием, а также договор подряда на монтаж и установку.

Действительно, в соответствии со ст. 301 ГК РФ собственник вправе истребовать свое имущество из чужого незаконного владения. Данный способ защиты нарушенного права направлен на возврат собственнику или иному законному владельцу именно того имущества, которое незаконно выбыло из его владения. Объектом виндикации может выступать любое индивидуально-определенное имущество, сохранившееся в натуре. Ответчиком по виндикационному иску является незаконный владелец, у которого фактически находится вещь. Незаконным владельцем следует считать не только лицо, самовольно завладевшее вещью, но и того, кто приобрел вещь у лица, не управомоченного распоряжаться ею. Под незаконным владением нужно понимать всякое фактическое обладание вещью, если оно не имеет правового основания.

В предмет доказывания по виндикационному спору входят: наличие права собственности у истца на истребуемое имущество, индивидуально-определенные признаки истребуемого имущества, факт нахождения истребуемого имущества у ответчика, условия, при которых имущество выбыло из владения собственника (отсутствие обязательственных отношений между сторонами по поводу спорного имущества). Бремя доказывания этих обстоятельств в совокупности возложено на истца (ст. 65 АПК РФ).

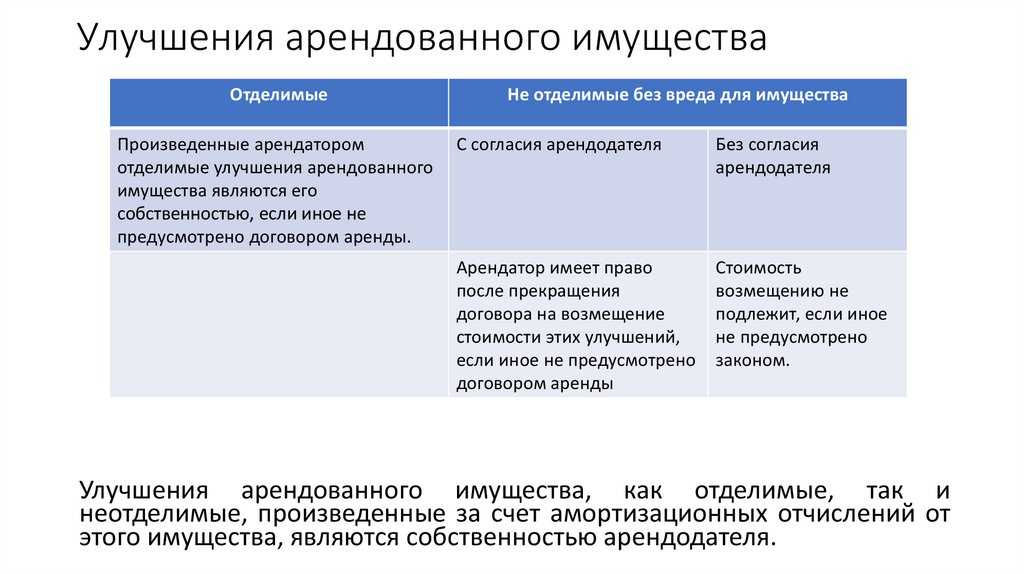

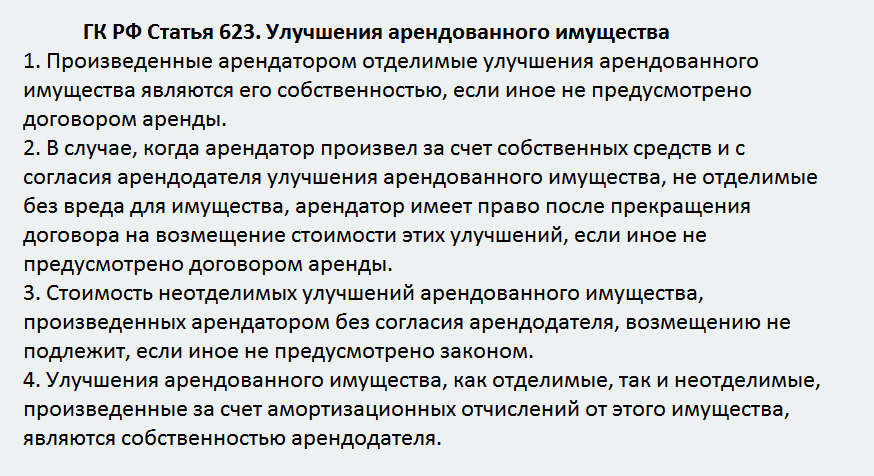

Однако доказать наличие права собственности на истребуемое имущество в рассматриваемом случае истцу не удалось. В силу ст. 623 ГК РФ произведенные арендатором отделимые улучшения арендованного имущества признаются его собственностью, но только если иное не предусмотрено договором аренды. А договором как раз и было предусмотрено, что арендодатель является собственником как неотделимых, так и отделимых улучшений арендованного имущества.

Суд отклонил требования арендатора установить, относится ли монтаж кондиционеров к перепланировке или переделке, и утверждение, что демонтаж не повлечет какого-либо ущерба для помещения. Поскольку было доказано, что согласно договору арендодатель является собственником как неотделимых, так и отделимых улучшений имущества, в том числе улучшений в виде установки системы кондиционирования, суд пришел к выводу, что спорное имущество не может быть истребовано арендатором независимо от признаков этого имущества.

Итак, хотя в ст

623 ГК РФ прописано, что отделимые улучшения арендованного имущества – собственность арендатора, следует обратить внимание на окончание названной статьи, которое допускает передачу указанных улучшений арендодателю по условиям договора.

Как выполняется налоговый учет у арендатора?

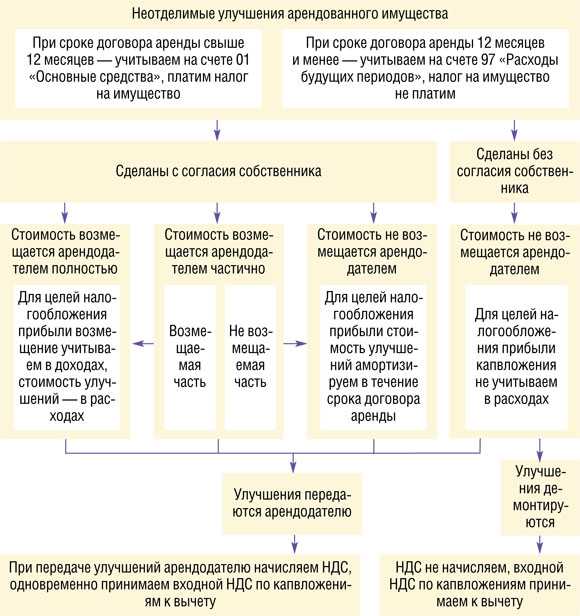

Ведение учета зависит от того, давал ли собственник разрешение на проведение работ:

- Согласие было получено. Если стоимость изменений не возмещается, улучшения амортизируются на протяжении срока аренды согласно пункту 1 статьи 258 НК РФ. Часть, которая не была амортизирована, не учитывается при начислении налога согласно пункту 16 статьи 270 НК РФ. Если стоимость изменений возмещается, сумма, переданная арендодателем, включается в доход арендатора согласно пункту 1 статьи 249 НК РФ. Траты на улучшения фиксируются в составе материальных расходов согласно подпунктам 1 и 6 пункта 1 статьи 254 НК РФ.

- Согласие не было получено. Изменения не подлежат амортизации. Стоимость работ не учитывается для обложения налогом. Все данные правила оговорены в пункте 1 статьи 256 НК РФ. Если улучшения перейдут в собственность арендодателя на безвозмездной основе, их стоимость не отражается в составе расходов согласно пункту 16 статьи 270 НК РФ.

Рассмотрим некоторые особенности налогового учета:

- Начисление амортизации происходит с 1 числа месяца по дату завершения договора аренды согласно пунктам 3 и 5 статьи 259.1 НК РФ. К примеру, улучшения были проведены 15 января. Амортизация будет начисляться не с этой даты, а с 1 февраля.

- Дата введения улучшений должна быть подтверждена актами приема-сдачи работ и прочими документами. Данное правило оговорено в Письме Минфина от 21 августа 2009 года.

- При начислении используется Классификация ОС. Если объект не присутствует в Классификации, нужно использовать положение пункта 6 статьи 258 НК РФ. В данном положении указано, что СПИ определяется на основании технических характеристик имущества и указаний производителя.

- После прекращения действия договора арендатор может продолжить использование имущества, если арендодатель не возражает. Начисление амортизации продолжается, если договор аренды был пролонгирован. Если действие договора закончилось, был составлен передаточный акт для возобновления аренды, начисление не производится. Начисление прекращается 1 числа. К примеру, действие договора аренды закончилось 15 февраля. Начисление амортизации прекращается 1 марта.

- Амортизационная премия в размере 10% и 30% не предоставляется арендатору в связи с тем, что НУ не остаются на его балансе. Принадлежат они арендодателю. Правила разъяснены в письме Минфина от 12 октября 2011 года.

Нормы, касающиеся неотделимых улучшений, содержатся в ГК РФ и НК РФ, а также письмах Минфина. Последние разъясняют вопросы, которые вызывают наибольшие сложности при начислении и отражении трат на изменения.

Неотделимые улучшения при купле-продаже квартиры

В сделках купли-продажи тоже можно встретить понятие «неотделимые улучшения квартиры», но в другом контексте. В ДКП они используются для занижения налогооблагаемой базы и в итоге снижения суммы налога продавца с продажи.

Неотделимые улучшения при этом не обязательно рассматриваются как в аренде. Это могут быть дорогостоящие мебельные гарнитуры, бытовая техника и наличие дизайнерского ремонта. Главное, чтобы соответствовали сумме, которую нужно отразить в документах.

Схема следующая:

- Стороны договариваются о купле-продаже квартиры, однако продавец настроен снизить цену в ДКП для уменьшения будущего НДФЛ.

- Стороны заключают два ДКП. Один на квартиру, другой – на неотделимые улучшения.

- В Росреестр сдается только ДКП квартиры, регистрируется право покупателя.

- Покупатель рассчитывается по двум договорам. В итоге продавец получает полную стоимость жилья.

- При заполнении декларации 3-НДФЛ продавец показывает только стоимость, указанную в ДКП квартиры. Налог снижается.

Хотя в НК РФ не содержится прямого запрета на такие действия, полностью назвать их законными нельзя.

Образцы документов

Для оформления сделки с куплей-продажей усовершенствований понадобятся:

- договор купли-продажи квартиры – сдается в Росреестр;

- ДКП на усовершенствования – остается на руках у сторон, регистрировать или заверять не нужно.

Риски сторон

В случае заключения подобной сделки, риски несет как продавец, так и покупатель. Если стоимость квартиры будет существенно ниже рыночной, налоговая может инициировать более тщательную проверку сделки. Выяснив наличие ДКП на усовершенствования, ИФНС:

- доначислит НДФЛ с учетом скрытого дохода;

- привлечет к налоговой ответственности и назначит штраф.

В итоге продавец, рассчитывая на налоговую экономию, может понести убытки.

Покупатель же рискует при аннулировании или расторжении сделки получить обратно только сумму, указанную в ДКП квартиры, а остальное попросту потерять.

Неотделимые улучшения квартиры встречаются в сделках аренды и купли-продажи

В обоих случаях нужно уделить особое внимание оформлению соглашений и письменной фиксации договоренностей

Читайте далее: договор посуточной аренды квартиры.

Что относится к отделимым улучшениям

В законодательстве определения отделимых улучшений нет. К отделимым улучшениям можно отнести, например, установку видеокамер (системы видеонаблюдения) в офисе, строительство пристроек к зданию, без труда демонтируемых от него, и т. д.

Совет: отличить отделимые улучшения от неотделимых можно по следующему признаку: будет ли причинен арендованному имуществу вред, если попытаться отделить от него произведенное улучшение.

Если отделить улучшение можно без вреда для имущества, то такое улучшение является отделимым (например, демонтаж системы видеонаблюдения не нанесет вред арендованному зданию).

Такой вывод позволяет сделать пункт 2 статьи 623 Гражданского кодекса РФ. Что подразумевается под нанесением вреда арендованному имуществу, данная норма законодательства не разъясняет. Поэтому точный критерий отнесения улучшений к тому или иному виду можно прописать в договоре аренды или привести конкретный перечень работ с указанием того, к какому виду улучшений они относятся. Такой список поможет сторонам сделки разобраться в определении произведенных работ (например, при разрешении споров об оплате стоимости улучшений).

Однако в целях налогообложения при проверке налоговые инспекторы вряд ли будут следовать ему. В каждом конкретном случае ситуация будет решаться в зависимости от вида произведенных работ и возможного вреда, который может принести демонтаж улучшений. Например, в зависимости от того, какое крыльцо к арендованному зданию пристроила фирма (легко демонтируемый пластиковый навес или стационарную кирпичную пристройку), данное улучшение может быть отнесено к отделимому или неотделимому.

О том, относится ли ремонт и реконструкция к отделимым улучшениям арендованного имущества, подробнее см. Как арендодателю отразить отделимые улучшения арендованного имущества в учете.

Какие улучшения можно включить в договор купли-продажи квартиры?

При составлении договора купли-продажи квартиры можно предусмотреть различные улучшения, которые будут включены в сделку и останутся с новым владельцем. Это может быть полезно как для продавца, так и для покупателя, поскольку позволяет обеспечить определенные дополнительные преимущества или удобства.

- Обновление сантехники;

- Установку новых окон и дверей;

- Покраску стен и потолков;

- Замену полов;

2. Установка бытовой техники

Еще одно улучшение, которое может быть предусмотрено в договоре купли-продажи, — это установка бытовой техники. Это может включать в себя:

- Встроенную кухонную технику (плиту, духовку, холодильник и т.д.);

- Систему кондиционирования;

- Систему видеонаблюдения;

- Другую технику по согласованию сторон.

3. Мебель и интерьер

Также можно предусмотреть улучшения, связанные с мебелью и интерьером. Это может быть:

- Установка встроенных шкафов;

- Приобретение новой мебели;

- Оформление декоративных элементов;

- Установка светильников или люстр и т.д.

4. Общие улучшения дома или подъезда

Не всегда улучшение квартиры может быть ограничено только пространством самой квартиры. В некоторых случаях можно предусмотреть улучшения общих элементов дома или подъезда. Это может включать в себя:

- Ремонт или обновление подъезда;

- Установку системы безопасности в подъезде;

- Обновление лифта или установку нового;

- Установку видеодомофона и т.д.

5. Улучшения в парковке или территории

В некоторых случаях улучшения могут касаться не только самой квартиры, но и парковки или территории перед домом. Это может быть:

- Установка системы видеонаблюдения на парковке;

- Устройство детской площадки на территории;

- Озеленение территории;

- Установка автоматического шлагбаума и т.д.

Как учесть неотделимые улучшения при сделках купли продажи?

Покупателям и продавцам, которые собираются составить сделку, нужно уяснить тот момент, что проведения мер, которые относятся к категории неотделимых улучшений, отменить нельзя.

Оценить имущество продавца в случае составления сделки этого формата можно по таким критериям:

- в каком реально состоянии находится помещение;

- проводятся ли там работы, которые могут увеличить сумму выплаты;

- на какой период рассчитаны выплаты по покупке и может ли за это время что-то существенно измениться.

Внося первую или вторую часть суммы, прописанной в договоре, нужно с продавцом обсудить моменты, которые могут ее увеличить, а при составлении конкретной договоренности. Написать расписку, подтверждающую позиции обеих сторон. Неотделимые улучшение при продаже квартиры будут иметь свой вес, поэтому проведение и осуществление стоит предусматривать заранее обязательно.

Зачем нужен договор на неотделимые улучшения?

Такой вид соглашения между сторонами купли-продажи квартиры выгоден только продавцу, когда продажа происходит ранее минимального срока пользования, установленного налоговым законодательством. Это помогает уменьшить сумму налога. Тогда расчет облагаемой базы будет происходить от суммы основного договора.

Покупатель должен знать, что в случае продажи такого жилья также ранее, чем через пять лет, обязан заплатить НДФЛ со сделки. При этом использовать разницу между продажей и покупкой квартиры. Если первоначально она приобретена по заниженной цене, а продана по рыночной, то сумма налога будет значительной.

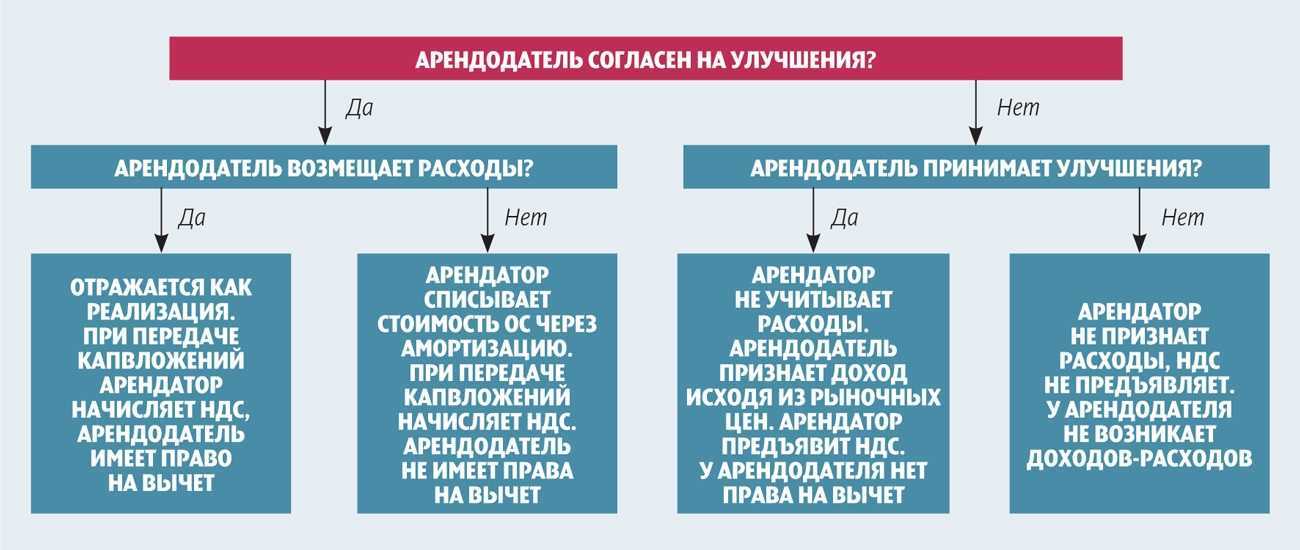

Арендодатель не дает согласие и не компенсирует стоимость улучшения

Так как арендатор произвел улучшения незаконно, то есть без согласия собственника, то учесть их в расходах по налогу на прибыль нельзя. У арендодателя не возникает внереализационный доход при принятии этих улучшений НК РФ. Но есть мнение Минфина о том, что указанный пункт не распространяется на ситуации, когда улучшения произведены без согласия арендодателя и внереализационный доход у арендодателя все же возникает (Письмо Минфина от 3 мая 2011 г. N 03-03-06/1/280).

С НДС тоже все печально. Безвозмездная передача считается реализацией, поэтому арендатор должен уплатить НДС со стоимости передаваемых улучшений. А принять к вычету уплаченный арендатором НДС арендодатель не в праве, так как получил имущество безвозмездно.

Возможна еще и ситуация, когда арендодатель не хочет принимать неотделимые улучшения, которые не согласованы с ним. Тогда улучшения придется демонтировать арендатору, естественно, что тогда у арендатора НДС не возникает, так как он улучшения не передает. Не возникает и доход у арендодателя, ведь никаких улучшений имущества он не получает.

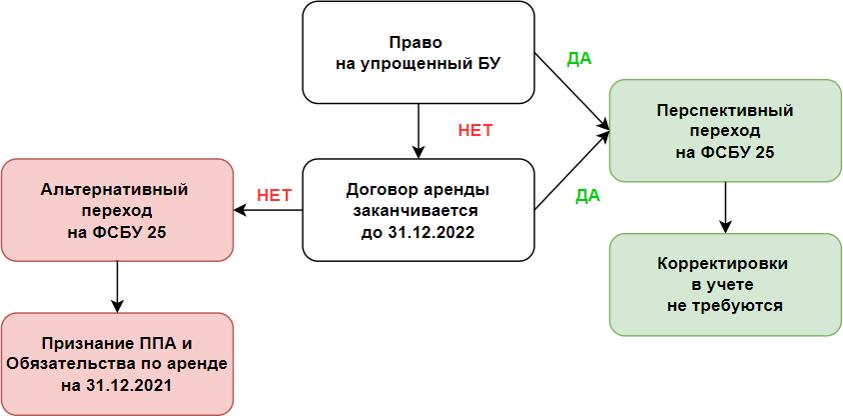

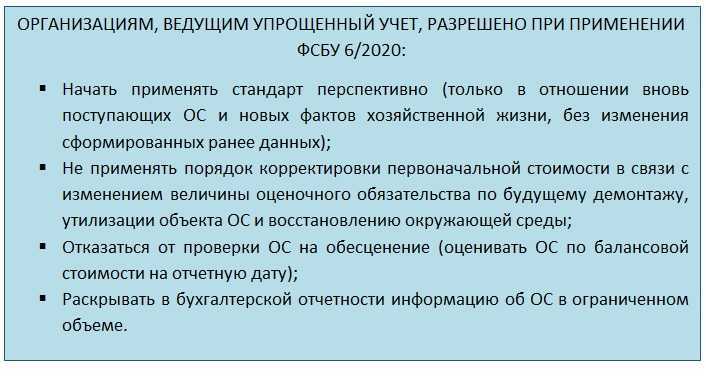

Нужно ли арендатору применять ФСБУ 25/2018, если договор аренды заключен на неопределенный срок?

По поводу классификации аренды с неопределенным сроком имеются следующие комментарии регулирующих органов.

В Письме Минфина России от 09.08.2018 № 02-07-07/56267 сказано, что договор аренды, заключенный организацией госсектора на неопределенный срок, при определенных условиях следует классифицировать как договор операционной аренды, принимая во внимание период бюджетного цикла — три года — и руководствуясь принципом непрерывности деятельности субъекта учета. Письмо доведено для исполнения нижестоящим налоговым органам Письмом ФНС России от 15.08.2018 № АС-4-5/15752@

Насколько — с учетом различий в учете операционной аренды по СГС «Аренда» и по ФСБУ 25/2018 (см., например, п. 20 СГС «Аренда») — эту позицию Минфина России можно распространить на учет по ФСБУ 25/2018, неясно.

Банк России считает: при возникновении в порядке п. 2 ст. 621 ГК РФ договора аренды с неопределенным сроком основанием для классификации договора аренды арендатором в качестве краткосрочной или долгосрочной аренды будет являться профессиональное суждение (Письмо Банка России от 12.07.2019, ответ на вопрос 2). При этом следует иметь ввиду, что Положение Банка России от 12.11.2018 № 659-П «О порядке отражения на счетах бухгалтерского учета договоров аренды кредитными организациями», так же как и ФСБУ 25/2018, разработано на основе МСФО (IFRS) 16 «Аренда» (см. п. 1.2 данного Положения).

Организация должна опираться на профессиональное суждение, основанное на принципах учета по ПБУ 1/2008. Согласно п. 5 и п. 6 этого ПБУ один из них — это принцип приоритета содержания над формой: отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы (которой в данном случае является неопределенный срок аренды), сколько из их экономического содержания и условий хозяйствования (в роли которого выступает оценка наиболее вероятного реального срока сохранения арендных отношений при планах пролонгации).

Новости и изменения понятия «неотделимое улучшение» в ГК РФ

Неотделимые улучшения играют важную роль в гражданском кодексе Российской Федерации. Они являются одним из важных элементов сделки купли-продажи, и не правильное определение и оформление таких улучшений может повлечь за собой серьезные риски для покупателя или продавца.

Но что такое неотделимые улучшения и зачем они нужны?

Неотделимое улучшение — это улучшение или изменение объекта недвижимого имущества, которое неразрывно связано с ним и не может быть отделено без нарушения целостности и характера объекта. Такие улучшения придают объекту дополнительную стоимость и улучшают его функциональность.

В 2024 году вступили в силу изменения в гражданском кодексе, которые касаются понятия «неотделимое улучшение». Теперь для определения неотделимых улучшений необходимо обратиться к соглашению между сторонами или правильно составленному договору. Ранее понятие неотделимых улучшений определялось исключительно по законодательству.

Что это означает для покупателя или продавца? Это означает, что при совершении сделки купли-продажи недвижимости необходимо правильно оформить договор и учесть все неотделимые улучшения. В противном случае, покупатель или продавец может столкнуться с юридическими проблемами и рисками.

Примеры неотделимых улучшений:

Тип улучшения

Описание

Ремонт

Капитальный ремонт крыши, замена окон, отделка помещений и т.д.

Обновление коммуникаций

Замена системы отопления, электропроводки, водопровода и т.д.

Ландшафтный дизайн

Разработка и оформление садового участка, установка фонтанов, декоративных элементов и т.д.

Таким образом, изменения в понятии «неотделимое улучшение» в гражданском кодексе РФ в 2024 году подчеркивают важность правильного оформления договора и учета всех неотделимых улучшений при совершении сделки купли-продажи недвижимости

Варианты оформления договора

На момент заключения договора аренды недвижимости условие о неотделимых улучшениях нужно включить в его текст – заключать отдельное соглашение для этого не требуется. Удостоверять у нотариуса его также не обязательно. Есть несколько вариантов формулировки условия в договоре.

Пример 1. Стороны договорились производить улучшения с согласия и за счет хозяина квартиры

Суть условия. Неотделимые усовершенствования необходимо предварительно согласовывать с собственником квартиры, который оплачивает работы или компенсирует их при выезде жильцов.

Пример формулировки. «Арендатор вправе с письменного согласия Арендодателя производить неотделимые улучшения арендованного имущества. При этом Арендодатель обязан возместить Арендатору стоимость таких улучшений»

Советы. Рекомендуем включать в текст договора процедуру согласования – например, путем простого уведомления или путем составления специального соглашения. Дополнительно нужно установить срок возмещения, в который собственник квартиры должен перечислить компенсацию. Пример формулировки данного условия в договоре аренды: «Произведение неотделимых улучшений согласовывается сторонами путем заключения дополнительного соглашения к настоящему Договору, в котором указывается существо работ, сроки их проведения, результат и порядок приемки работ, стоимость затрат Арендатора, сроки и порядок возмещения стоимости неотделимых улучшений Арендодателем».

Суть условия. Неотделимые улучшения арендованного имущества необходимо предварительно согласовывать с собственником квартиры, однако стоимость работ полностью ложится на плечи жильцов – хозяин квартиры их никак не компенсирует.

Пример формулировки. «Арендатор вправе с письменного согласия Арендодателя производить неотделимые улучшения арендованного имущества. При этом стоимость таких улучшений Арендодателем не компенсируется».

Советы. Если такое условие появится в договоре, арендатор никак не сможет компенсировать произведенные усовершенствования, даже если затратил на них существенную сумму. Нужно хорошо продумать заранее, выгодно ли такое условие жильцам – ведь договор аренды закончится, а результат останется в квартире. Им фактически будет пользоваться либо сам собственник, либо новые жильцы.

Пример 3. Стороны договорились производить любые улучшения без согласия хозяина квартиры

Условия договора, позволяющие арендатору выполнять неотделимые усовершенствования без ведома и согласия хозяина квартиры, незаконны. Даже если они будут включены в текст договора – применять их на практике нельзя, они по смыслу гражданского законодательства являются ничтожными.

Если арендатор, например, произведет реконструкцию помещения без согласия собственника, он не сможет взыскать с него компенсацию даже при наличии соответствующего условия в договоре. Более того, собственник обяжет жильца через суд привести квартиру в первоначальный вид.

Пример 4. Вопрос об улучшениях не урегулирован договором

Если соглашение вообще не содержит никаких упоминаний о неотделимых усовершенствованиях, тогда применяются нормы закона. В соответствии с ГК:

- арендатор берет у арендодателя согласие;

- арендодатель впоследствии компенсирует стоимость работ.

Таким образом, исключить компенсацию при наличии согласия собственника можно, только включив в договор особое условие. В иных случаях хозяин обязан возместить их стоимость жильцу.