Порядок перехода в 1С

Составьте перечень активов, которые затрагивает ФСБУ 14, распределите их по группам:

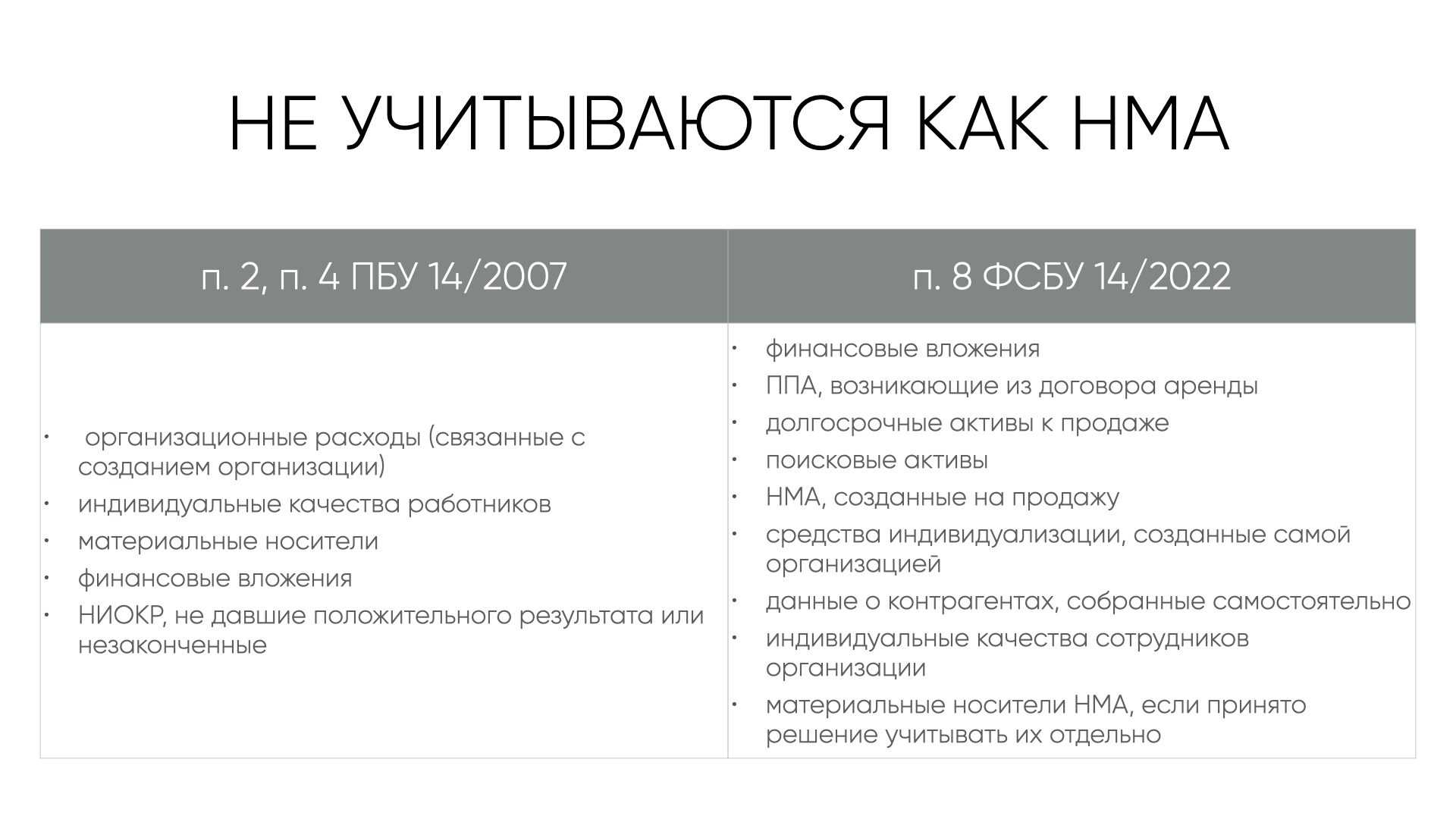

- НМА, стоимостью > лимита — оставляем в НМА;

- РБП, ставшие НМА стоимостью > лимита, — переводим в НМА;

- НМА, РБП стоимостью <= лимита — списываем на расходы;

- не признаются ни НМА, ни РБП — списываем на расходы;

- капитальные вложения (КВ) в НМА — оставляем в КВ;

- КВ, не подлежащие признанию в НМА, — списываем на расходы.

Как подробно провести анализ активов для подготовки перехода на ФСБУ 14 и ФСБУ 26 в 1С, смотрите здесь Порядок альтернативного перехода ФСБУ 14

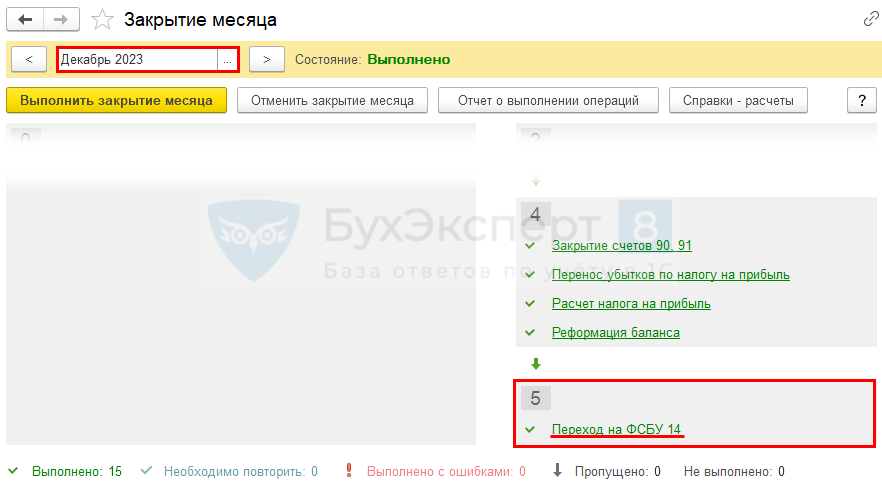

Для автоматического перехода на ФСБУ 14 откройте Закрытие месяца за Декабрь 2023 (раздел Операции — Закрытие месяца). В меню регламентной операции Переход на ФСБУ 14 выберите Открыть «Переход на ФСБУ 14».

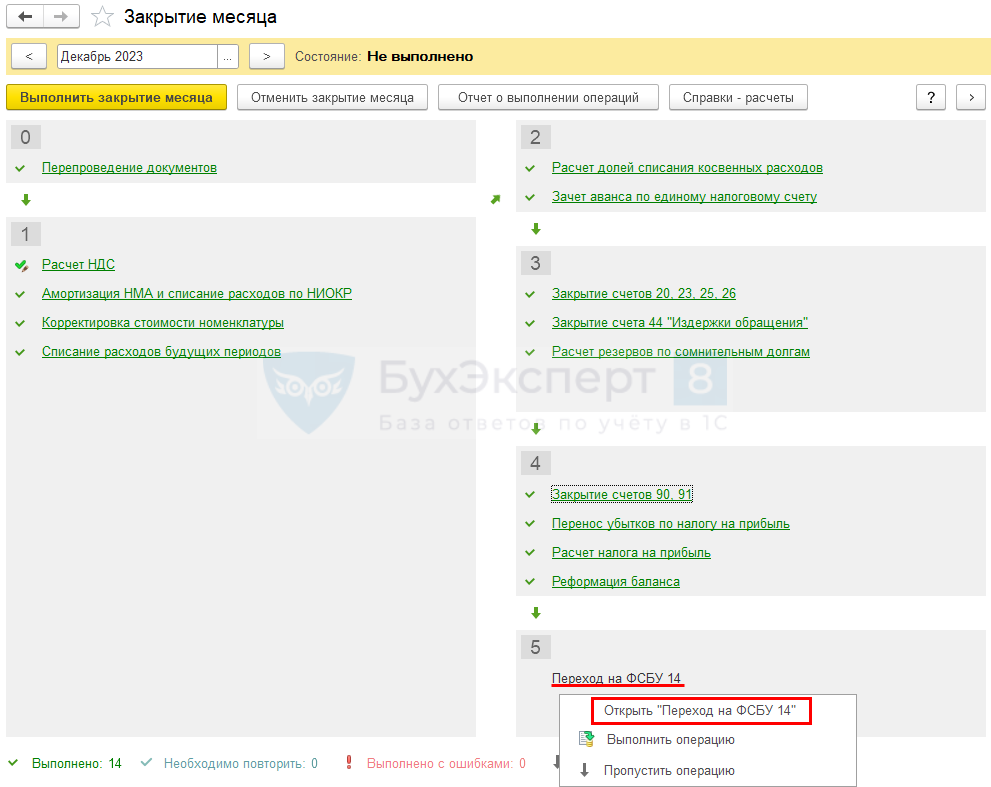

В документе Переход на ФСБУ 14 автоматически отобразятся остатки по счетам:

- 04.01 «Нематериальные активы организации»;

- 04.02 «Расходы на научно-исследовательские, опытно-конструкторские и технологические работы»;

- 08.05 «Приобретение нематериальных активов»;

- 08.08 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ».

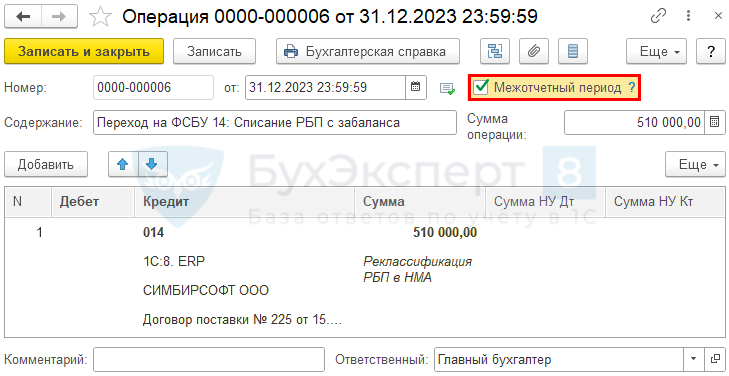

Остатки по счету 97.21 «Прочие расходы будущих периодов» для РБП, которые будут признаваться НМА, добавьте в документ вручную по кнопке Добавить. PDF

РБП, подлежащие списанию при переходе со счета 97, в документ не добавляйте, а Операцией, введенной вручную.

В этом же документе отображаются остаток СПИ, первоначальная стоимость, по которым можно провести анализ НМА и капитальных вложений.

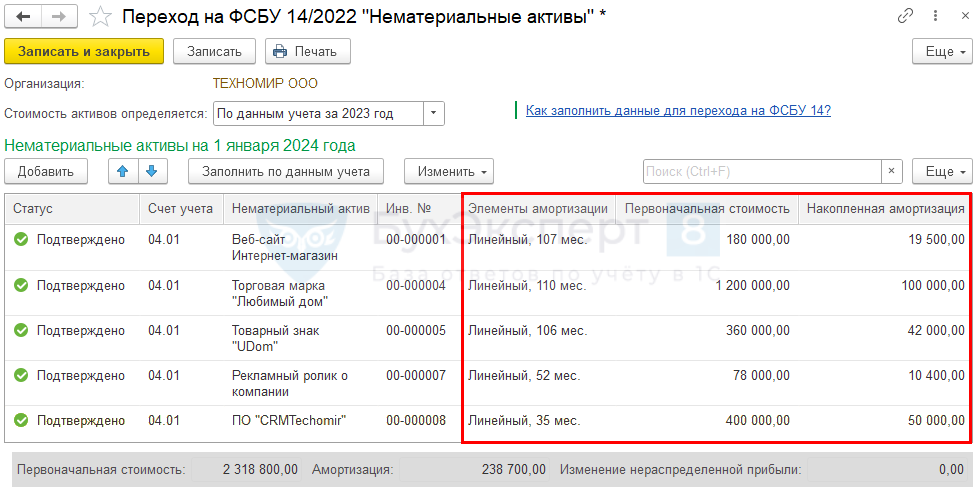

В документе Переход на ФСБУ 14 выберите, как будет происходить переход:

- — переход не подразумевает корректировку балансовой стоимости НМА, можно только изменить элементы амортизации перспективно;

-

— можно провести единовременную корректировку балансовой стоимости НМА через счет 84 (п. 1 Рекомендации Р-155/2023-КпР). Корректировку придется делать вручную за счет изменения:

- первоначальной стоимости;

- начисленной амортизации;

- суммы обесценения.

Далее установите Статусы активов:

- Подтверждено — данные полностью соответствуют, корректировка не требуется;

- К списанию — больше не признаются НМА;

- Пересмотрено — пересмотрены элементы амортизации. Новые показатели установите в графе Элементы амортизации;

- К переклассификации — активы, которые стали НМА по ФСБУ 14. Статус автоматически присваивается при добавлении актива по кнопке Добавить. Подробнее .

После того как все данные внесены и проверены, нажмите кнопку Записать и закрыть и выполните регламентную операцию Переход на ФСБУ 14.

Далее рассмотрим два возможных варианта перехода на ФСБУ 14 в программе 1С – и .

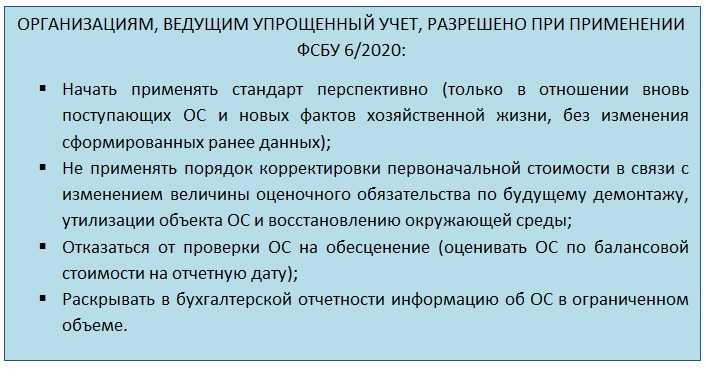

Упрощённый учёт НМА

Для компаний, которые имеют право вести бухгалтерский учёт в упрощённой форме, в ФСБУ 14/2022 предусмотрены послабления. Такие организации могут:

- не проверять НМА на обесценение согласно Международному стандарту финансовой отчётности (IAS) 36 «Обесценение активов»;

- не указывать в бухгалтерской отчётности результаты сверки остатков НМА и движения НМА за отчётный период, способы оценки НМА, элементы амортизации и ряд других параметров.

Напомним, что сдавать отчётность в упрощённой форме могут субъекты малого предпринимательства (включая микропредприятия), некоммерческие организации и участники проекта «Сколково».

Сдавать бухгалтерскую отчётность в ФНС можно только в электронном виде. Решения от «Астрал» помогут вам быстро заполнить и отправить электронные документы. Модуль 1С-Отчётность подойдёт компаниям, которые пользуются «1С» и хотят работать со всеми документами в этой программе. Онлайн-сервис Астрал Отчёт 5.0 понравится тем, кто хочет хранить отчёты в облаке и получать доступ к ним с любого устройства и в любое время.

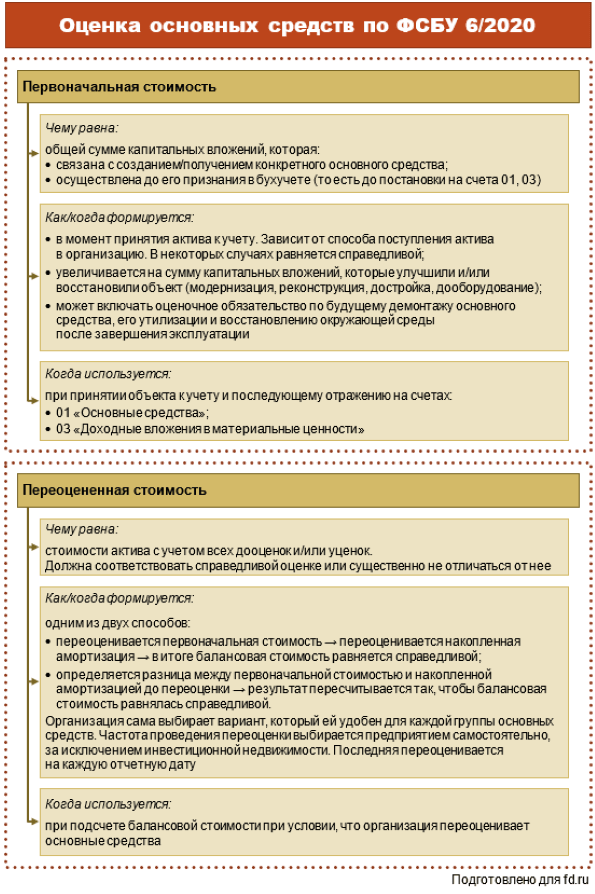

Первоначальная стоимость объекта НМА

Первоначальной стоимостью объекта НМА считается общая сумма связанных с этим объектом капитальных вложений, осуществленных до признания объекта НМА в бухгалтерском учете (п. 13 ФСБУ 14/2022). При оценке НМА по первоначальной стоимости такая стоимость и сумма накопленной амортизации не подлежат изменению, за исключением случаев, установленных ФСБУ 14/2022.

Первоначальная стоимость объекта НМА увеличивается на сумму капитальных вложений, связанных с улучшением (повышением) первоначально принятых нормативных показателей функционирования этого объекта, в момент завершения таких капитальных вложений (п. 18 новой редакции ФСБУ 26/2020, п. п. 16, 28 ФСБУ 14/2022). Для сравнения: согласно пункту 16 ПБУ 14/2007 «Учет нематериальных активов», утвержденного приказом Минфина России от 27.12.2007 № 153н, фактическая (первоначальная) стоимость НМА, по которой он принимается к учету, не подлежит изменению, кроме случаев переоценки и обесценения.

В бухгалтерском учете организации операция улучшения объекта НМА отражается следующими записями:

Дебет 08, субсчет «Улучшение НМА» Кредит 60, 76, 70, 69 и др. – фактические затраты на улучшение объекта НМА признаны в составе капитальных вложений;

Дебет 19 Кредит 60, 76 – отражен НДС, предъявленный подрядчиком со стоимости работ по улучшению объекта НМА;

Дебет 68 Кредит 19 – принят к вычету НДС, предъявленный подрядчиком;

Дебет 04 Кредит 08, субсчет «Улучшение НМА» – затраты на улучшение объекта НМА включены в его первоначальную стоимость.

Порядок инвентаризации 97 счета

По окончании календарного года необходимо проводить инвентаризацию 97 счета. Актом в этом случае может быть типовая форма (ИНВ-11), но компания может разработать форму акта самостоятельно. Инвентаризация необходима для того, чтобы определить, правильно ли отражаются затраты на 97 счете.Если расходы списываются по результатам инвентаризации, то составляется бухсправка. Необходимость инвентаризации 97 счета к концу года также обусловлена тем, что к годовой отчетности необходимо будет составить пояснительную записку. А если расходы будут существенными, то отметить их следует отдельно. Пренебречь этим можно только в том случае, если 97 счет имеет небольшое сальдо.

Инвентаризация 97 счета проводится отдельно по каждому виду расходов. В зависимости от результатов будет составлена учетная политика. Предусматривается два варианта:

- Сохраняется 97 счет и указывается срок, на протяжении которого будет списываться расход.

- Счет 97 не используется.

Так следует сделать по каждому отдельно взятому виду затрат, отнесенному на этот счет.

https://youtube.com/watch?v=KKH6Xj5kP1E%26pp%3DygU50JjRgdC_0L7Qu9GM0LfQvtCy0LDQvdC40LUgOTcg0YHRh9C10YLQsCDQsiAyMDIzINCz0L7QtNGD

Новые правила учета НМА

С каждым новым принятым стандартом ФСБУ мы постепенно приближаемся к правилам МСФО. И ФСБУ 14/2022 не исключение. В обязательном порядке применение данного стандарта планируется с 2024 года, но добровольно его можно применять уже сейчас.

С 2024 года не будет отдельного стандарта по НИОКР, а соответствующие затраты будут признаваться нематериальными активами. В 1С: Бухгалтерия функционал по данному стандарту будет реализован в декабре 2023 года.

Новые стандарты изменили структуру нормативного регулирования учета нематериальных активов. В частности, для нормативного регулирования учета НМА принята структура, аналогичная структуре нормативного регулирования учета основных средств. В связи с этим вопросы учета на этапе приобретения (создания) объектов НМА включены в ФСБУ 26/2020 «Капитальные вложения», в который также были внесены изменения. Соответственно, теперь в бухгалтерском учете понятие капитальных вложений распространено в том числе и на процесс формирования объектов нематериальных активов.

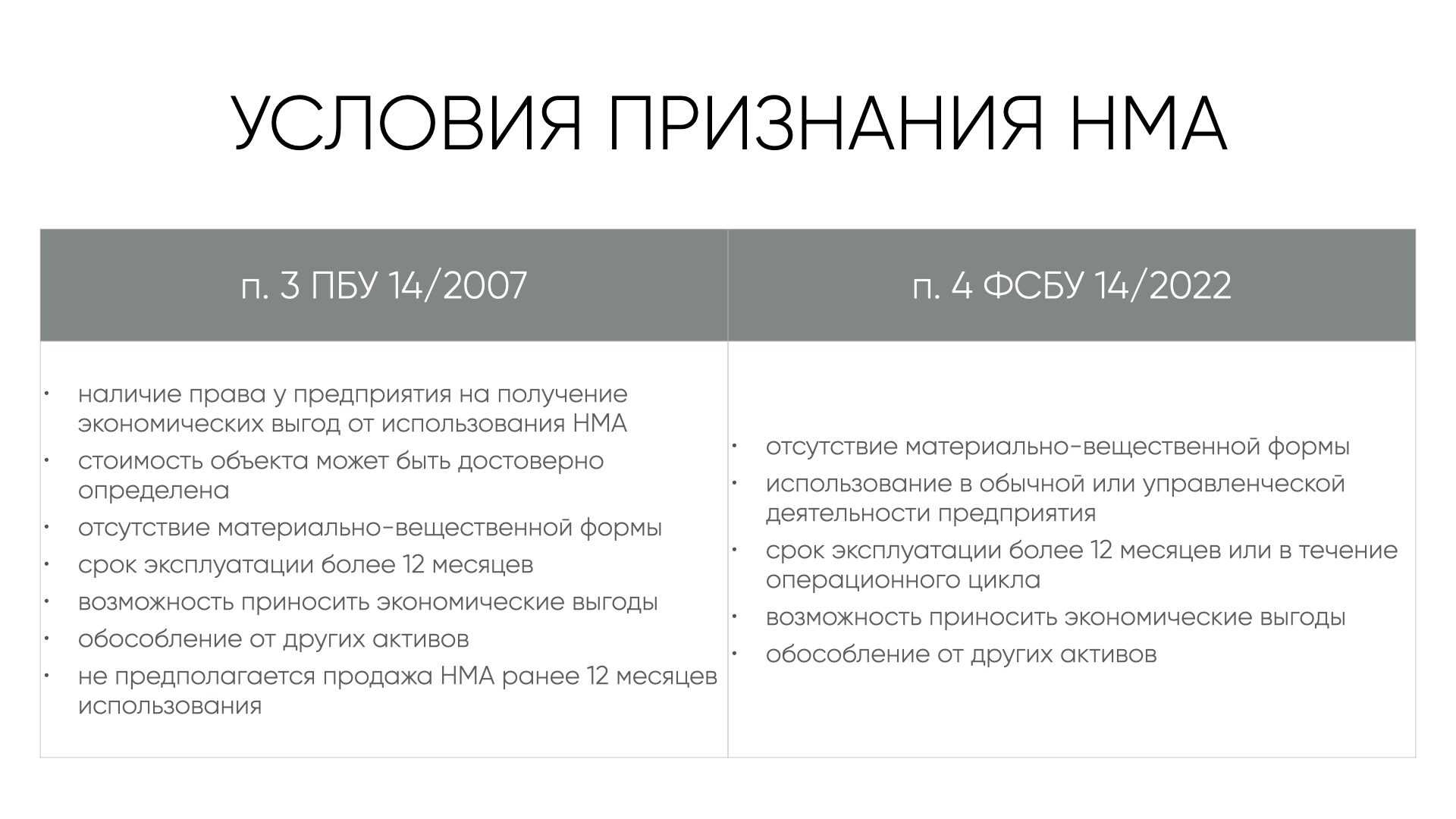

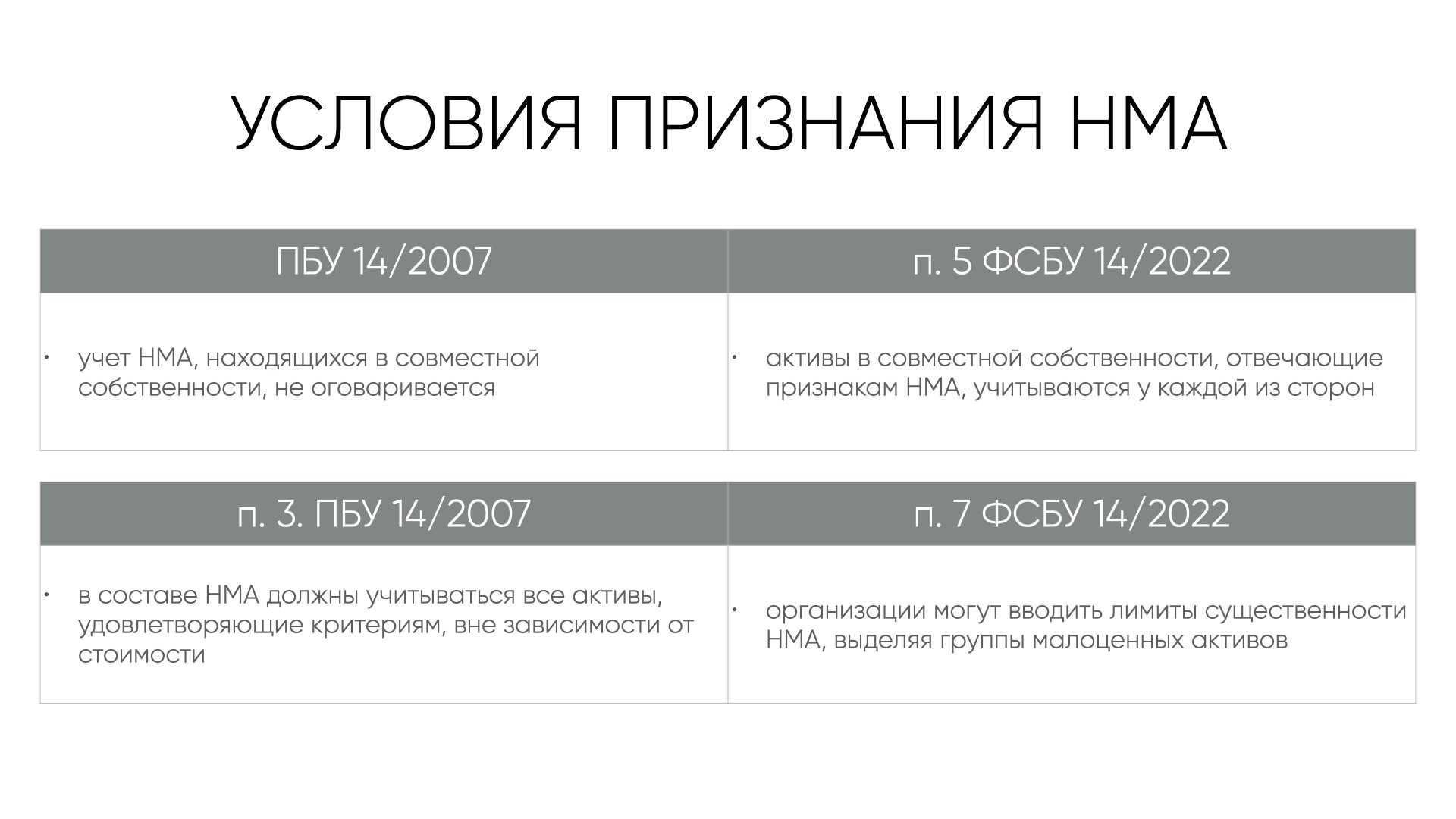

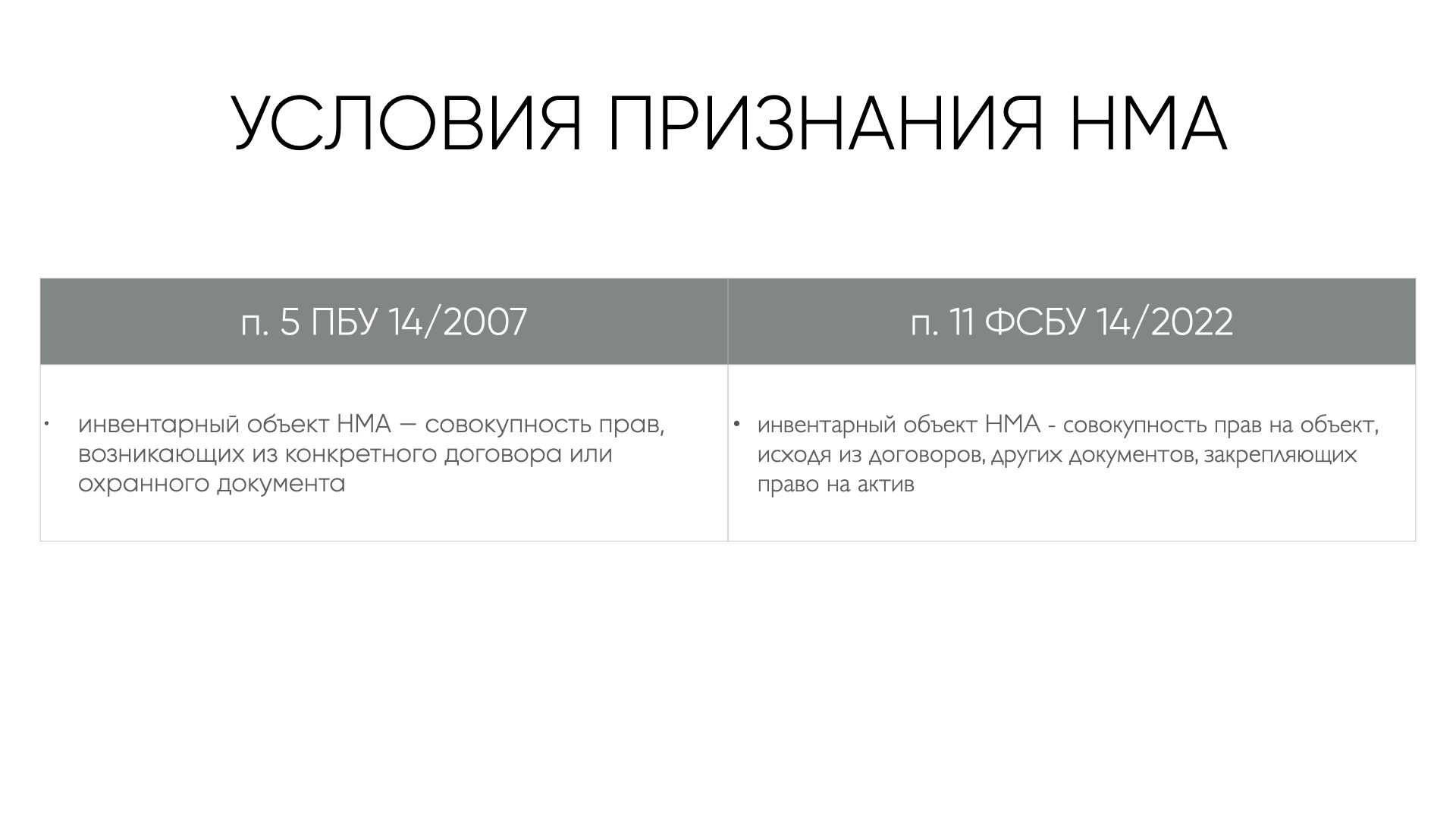

Мы собрали все условия признания НМА в таблицу и сравнили с пока еще действующим ПБУ 14/2007.

Конечно, когда в 1С реализуют данный функционал, мы подготовим новую инструкцию, где подробно расскажем обо всех нововведениях. Пока что рассмотрим действующий процесс принятия к учету НМА на примере 1С: Бухгалтерия.

Основные тезисы нового ФСБУ 14

Вкратце разберем основные понятия и алгоритмы перехода на новый федеральный стандарт бухгалтерского учета и начнем с того, что разберемся какие активы затрагивает ФСБУ 14 ?

- Нематериальные активы стоимостью выше оставляем в составе НМА;

- Расходы будущих периодов выше лимита признаются НМА (рассмотрим данном примере);

- НМА и РБП ниже лимита, списываются на расходы (рекомендуется вести учет забалансом);

Списание НМА и РБП ниже лимита на данный момент не автоматизировано в программе 1С Бухгалтерия, потому следует данные проводки формировать ручной операцией в межотчетном периоде. Вместе со списанием на счет 84.01, рекомендуем в этой же ручной операции формировать проводки по оприходованию списанных нематериальных активов и РБП на забалансовый счет, который необходимо создать самим, например ФС.14 «Активы, не признанные в составе НМА».

Лимит стоимости нематериальных активов (НМА)

По новому ФСБУ компания может сама установить для объекта лимит стоимости. Теперь даже, если если актив соответствует всем критериям для отнесения к НМА, но его стоимость менее лимита, НМА можно не формировать

Лимит стоимости важно закрепить в учетной политике

Лицензии теперь являются активами

Если, выполнялись все условия для признания нематериального актива (подп. «г» п. 4 ФСБУ 14/2022), то плату за пользование программным продуктом можно отнести к НМА.

Изменения в бухгалтерском учете нематериальных активов

Обзор новых правил учета НМА и НИОКР освещен в Информационном сообщении Минфина России от 18.07.2022 N ИС-учет-40 «Новое в бухгалтерском законодательстве: факты и комментарии».

Отмечу несколько самых значимых изменений в учете НМА, которые введены ФСБУ 14/2022:

1. Изменена структура нормативного регулирования учета нематериальных активов.

С целью унификации порядка бухгалтерского учета внеоборотных активов для нормативного регулирования учета нематериальных активов принята структура, аналогичная структуре нормативного регулирования учета основных средств.

Для этого вопросы учета на этапе приобретения (создания) объектов НМА выделены из нормативного правового акта, посвященного непосредственно учету нематериальных активов, и включены в ФСБУ 26/2020 (ранее эти вопросы регулировались ПБУ 14/2007 и ПБУ 17/02). То есть, вопросы формирования первоначальной стоимости НМА в разных хозяйственных ситуациях, вопросы ее изменения после принятия к учету теперь регулируются ФСБУ 26/2020 «Капитальные вложения».

2. Введен ряд новых понятий.

Введены новые понятия, традиционно использовавшиеся на практике при организации и ведении бухгалтерского учета ОС. Среди них балансовая стоимость НМА, группа нематериальных активов, ликвидационная стоимость, элементы амортизации, переоцененная стоимость, обесценение. Введено понятие Гудвил — актив, определение и признаки которого установлены Международным стандартом финансовой отчетности (IFRS) 3 «Объединения бизнесов».

3. Уточнены объекты НМА.

Уточнены признаки, характеризующие нематериальные активы.

Здесь хочу отметить, что явным новшеством является отнесение лицензионных соглашений к НМА. Напомню, что, в соответствии с действующим на сегодняшний момент ПБУ 14/2007, расходы на приобретение прав на объекты интеллектуальной собственности (исключительные или неисключительные лицензии) отражаются как расходы будущих периодов.

В ФСБУ 14/2022 конкретизирован порядок признания в бухгалтерском учете организации актива, исключительное право на который принадлежит организации и иным лицам совместно (ранее в соответствии с ПБУ 14/2007 он не конкретизировался). Также из сферы применения ФСБУ 14/2022 исключены средства индивидуализации (фирменные наименования, товарные знаки, знаки обслуживания, др.), созданные собственными силами организации. В соответствии с ПБУ 14/2007 такие объекты относились к НМА. По новым правилам затраты, связанные с созданием таких объектов, признаются расходами периода, в котором они понесены.

4. Введена категория малоценных нематериальных активов и установлен порядок их учета.

ПБУ 14/2007 не устанавливал стоимостной критерий для признания НМА. Данный вопрос мог регулироваться учетной политикой организации. ФСБУ 14/2022 предусмотрен порядок учета так называемых малоценных НМА.

Под этими объектами понимаются активы, характеризующиеся признаками, установленными для нематериальных активов, но имеющие незначительную стоимость за единицу. Стандартом установлен общий подход к определению «малоценности» нематериальных активов: объекты рассматриваются для целей учета в качестве малоценных исходя из существенности информации о них. На основе этого подхода организация самостоятельно устанавливает лимит стоимости единицы малоценных активов.

5. Изменены правила амортизации.

Среди прочих изменений отмечу основные новации в отношении амортизации нематериальных активов. В ФСБУ 14/2022 уточнены факторы определения срока полезного использования объектов нематериальных активов. В расчет амортизации НМА включен оценочный параметр — ликвидационная стоимость НМА.

6. Изменены правила переоценки.

После признания объект НМА, для которого существует активный рынок, может отражаться в бухгалтерском учете по переоцененной стоимости. Этот способ оценки не допускается для средств индивидуализации, разрешений (лицензий) на осуществление отдельных видов деятельности. Для целей ФСБУ 14/2022 активный рынок определяется в соответствии с Международным стандартом финансовой отчетности (IAS) 38 «Нематериальные активы» (ранее — понятие активного рынка не формулировалось).

7. Изменены правила обесценения.

ФСБУ 14/2022 введены обязательная проверка нематериальных активов на обесценение и учет изменения их балансовой стоимости вследствие обесценения. По аналогии с ФСБУ 6/2020 обесценение ведется в порядке, предусмотренном МСФО (IAS) 36 «Обесценение активов».

Бухгалтерский учет

С 2024 года к НМА могут относится любые права, если они соответствуют признакам п. 4 ФСБУ 14:

- исключительные (по договорам об отчуждении прав);

- неисключительные (по лицензионным договорам).

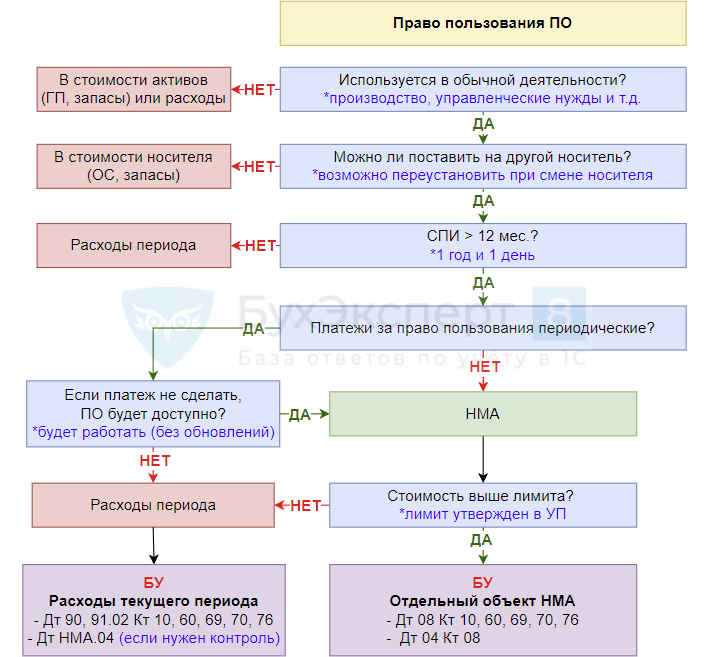

Разберем подробнее, какие затраты на ПО формируют объект НМА, а какие нельзя признать НМА.

Более тщательный анализ соответствия ПО признакам НМА можно провести на основе чек-листа:

Если ПО приобретено для перепродажи или разрабатывается для заказчика, такие затраты нельзя учесть в составе НМА (пп. «б» п. 8 ФСБУ 14/2022).

Затраты на ПО, которое устанавливается на определенный объект и не будет переустанавливаться на другой, учитываются в стоимости объекта. В данном случае не выполняется пп. «д» п. 4 ФСБУ 14/2022. ПО невозможно отделить от актива, к НМА он не относится.

Но не все вопросы по учету ПО урегулированы на сегодняшний день. Много противоречивых выводов о порядке учета прав на ПО, уплачиваемых в виде периодических платежей, а также об учете ПО, права на которое продляются ежегодно.

Подход к этим вопросам пока не выработан – ждем рекомендаций.

БухЭксперт8 выражает свое мнение по учету таких активов и рекомендует вам получить консультацию своих аудиторов, задать письменный вопрос Минфину.

Программное обеспечение с ежегодным продлением

По нашему мнению, каждое продление договора следует рассматривать отдельно – как новый объект.

Если оценивать СПИ НМА с учетом сроков продления договора, невозможно надежно оценить стоимость права пользования ПО — оно может меняться ежегодно. Следовательно, не будет соблюдаться обязательное условие признания капвложений (КВ) в НМА — сумма понесенных затрат определена (пп. «б» п.6 ФСБУ 26).

Если продление договора рассматривать как восстановление НМА, то затраты на поддержание, обновление, восстановление, в т. ч. продление СПИ НМА не капитализируются, а признаются расходом периода, в котором понесены (пп. «н» п. 16 ФСБУ 26).

Программное обеспечение с оплатой периодическими платежами

Порядок учета затрат на ПО в виде периодических платежей не указан в ФСБУ 14. Подход к этому вопрос не выработан – ждем рекомендаций.

По нашему мнению, затраты в виде разового фиксированного платежа формируют объект НМА, если:

-

критерии для НМА соблюдены

стоимость > лимита.

, в т. ч. СПИ > 1 года;

Если СПИ < = 1 года, то НМА не признается, затраты на ПО признаются в расходах:

Дт 90 Кт 08 (60).

Затраты в виде периодических платежей не формируют объект НМА, а учитываются, как и ранее, в составе расходов периода на дату платежа, либо как аванс.

Если периодический платеж не осуществлен, то теряется контроль над объектом, теряется право пользования активом, пп. «г» п.4 ФСБУ 14 не выполняется — затраты нельзя признать НМА.

Право на программное обеспечение признается НМА

Если право на программное обеспечение по всем критериям относится к НМА, сравните его стоимость со стоимостным лимитом для НМА, утвержденным в УП. PDF

Если стоимость ПО, признанного НМА, меньше лимита, спишите затраты в периоде завершения капвложений:

Дт 90.02 (90.07, 90.08, 91.02) Кт 08.

Рекомендуем такие права на ПО отражать на забалансовом счете для обеспечения единства и полноты учета аналогичных активов:

Дт НМЦ.04 — забалансовый счет до момента автоматизации в 1С.

Подробнее Учет МНМА в 1С.

Затраты на приобретение, создание ПО, которое будет признаваться НМА отражайте:

- Дт 08.05 Кт 60, 10, 70, 69 — затраты на капитальные вложения в НМА;

- Дт 04.01 Кт 08.05 — принятие к учету НМА.

Право на программное обеспечение не признается НМА

По нашему мнению, затраты на ПО, которое не будет признано НМА, можно учесть единовременно в расходах периода:

Дт 90 (90.07, 90.08, 91.02) Кт 60.

Если сумма затрат на приобретение таких прав существенна, можно предусмотреть в учетной политике отражение их в составе Краткосрочных НМА (в балансе — Оборотные НМА) на счете 97.21 «Прочие расходы будущих периодов» и списывать в расходы равномерно.

Приобретение программного продукта

Информация по операциям, связанным с приобретением неисключительных прав на программные продукты, отражается не только на балансовых счетах плана счетов, но и на забалансовом счете. Нематериальные активы, полученные в пользование учреждением (лицензиатом), учитываются на забалансовом счете 01 «Имущество, полученное в пользование» по стоимости, определяемой исходя из размера вознаграждения, установленного в договоре (п. 66 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной Приказом Минфина России от 1 декабря 2010 г. N 157н (далее — Инструкция N 157н)).

Для баланса важны дебетовые остатки по счету расходов будущих периодов, которые отражает общую сумму несписанных по состоянию на конкретную дату затрат. В соответствии с письмом Минфина от 06 июня 2013 года № 07-01-06/21876 затраты, относимые к следующему периоду, то есть 97 счет в балансе отражается в составе групп статей:

- «Запасы»;

- в качестве отдельной группы статей по разделу «Оборотных активов».

В какую строку баланса отнести 97 счет? Для отражения дебетовых остатков по этому счету можно использовать сразу несколько строчек в активе баланса:

- Строка 1110, в которой показывают нематериальные активы.

- Строка 1150, предназначенная для основных средств.

- Допускается отражать 97 счет в балансе по строке 1210 в составе запасов.

- Строка 1260 при отнесении к категории прочих оборотных активов, которые не были внесены ни в один другой раздел баланса.

https://youtube.com/watch?v=7S-6lZgT4oE%26pp%3DygU50JjRgdC_0L7Qu9GM0LfQvtCy0LDQvdC40LUgOTcg0YHRh9C10YLQsCDQsiAyMDIzINCz0L7QtNGD

Новый объект НМА с 2024 года

До 2024 года неисключительные права на программные продукты учитывались на счете 97 в соответствии с ПБУ 14/2007, которое утрачивает силу с 1 января 2024 года.

Положениями нового ФСБУ 14/2022 по учету НМА прямо предусмотрено, что одним из условий признания объекта НМА является наличие у организации права на получение экономических выгод, которые этот объект способен приносить в будущем.

Это требование выполняется при приобретении права в соответствии с лицензионными договорами или иными документами, подтверждающими существование права на такой актив (подп. «г» п. 4 ФСБУ 14/2022, Информационное сообщение Минфина от 18 июля 2022 г. № ИС-учет-40.

Затраты на приобретение исключительных прав, прав в соответствии с лицензионными договорами либо иными документами, подтверждающими существование таких прав, на РИД и средства индивидуализации, относятся к капитальным вложениям в НМА, а сами полученные права учитываются непосредственно в качестве объектов НМА.

Новости СМИ2

Таким образом, в соответствии с ФСБУ 14/2022 полученные по лицензионному договору права на использование РИД и средства индивидуализации являются объектами НМА (при обязательном соблюдении всех условий, установленных для признания НМА из пункта 4 ФСБУ 14/2022).

Государственные контракты в УТ 11.5, КА 2.5.11 с выгрузкой в ЕИС (Госзакупки)

Работаете по контрактной схеме, сталкивались с проблемой, что в контракте жестко указаны наименование, цена, единица измерения товара. И не все готовы создавать новую номенклатуру под каждый контракт или менять наименование и единицу измерения для уже имеющейся. Тем более, бывает так, что контракт — это формальность. Контракт не описывает жесткие условия поставки, нужно соблюсти правильность в предоставлении документов. Данное решение позволит вам оперировать своей номенклатурой при оформлении реализаций по контракту, в то же время выводить на печать документы, соответствующие данным контракта. Реализована выгрузка для сайта госзакупок по 44-ФЗ.

40800 руб.

13

Программное обеспечение, которое являлось РБП до 2024 года

Сравните оставшуюся стоимость неисключительных прав на ПО, которые с 2024 соответствуют критериям НМА, с установленным лимитом для НМА:

- Сост. > Лимита — и пересмотрите элементы амортизации. Для этого используйте документ Переход на ФСБУ 14.

- Сост. <= Лимита — МНМА, спишите в межотчетный период. Для этого используйте документ Операция, введенная вручную.

Если неисключительные права на ПО не соответствуют критериям НМА, спишите их на расходы периода, аналогично списанию МНМА.

Переклассификация РБП в НМА

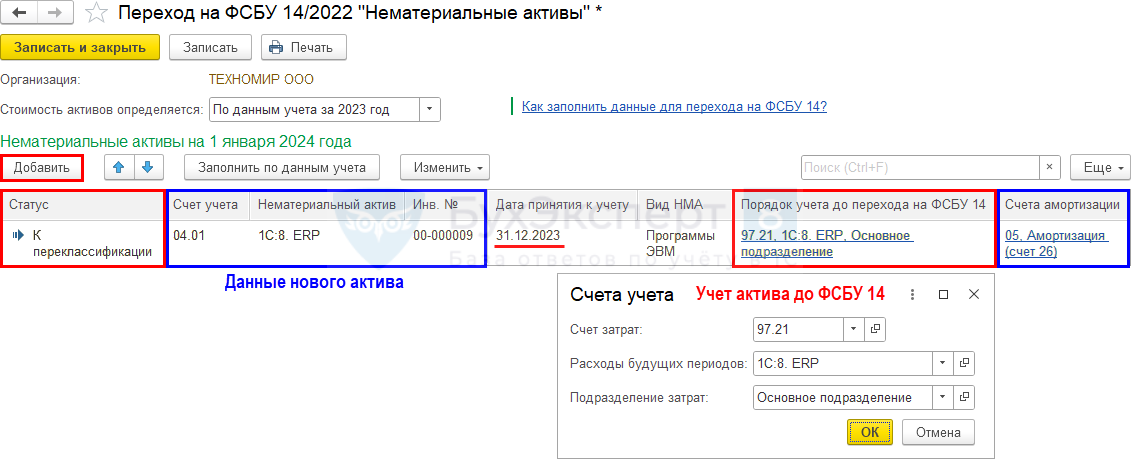

Перейдите в документ Переход на ФСБУ 14 в разделе Операции – Закрытие месяца за Декабрь 2023 – рег.операция Переход на ФСБУ 14 – Открыть «Переход на ФСБУ 14».

По кнопке Добавить укажите данные РБП для переквалификации в НМА:

- Счет учета — 04.01 «Нематериальные активы организации»;

- Нематериальный актив — создайте новый элемент в справочнике Нематериальные активы; PDF

- Дата принятия к учету — 31.12.2023;

- Вид НМА — заполнится автоматически из справочника Нематериальные активы, в случае необходимости подкорректируйте;

-

Порядок учета до перехода на ФСБУ 14:

- Счет затрат — 97.21 «Прочие расходы будущих периодов»;

- Расходы будущих периодов — аналитика списания затрат до 2023 года;

- Подразделение затрат — по какому подразделению учитывались затраты до перехода на ФСБУ 14;

-

Счета амортизации:

- Счет начисления амортизации — 05 «Амортизация нематериальных активов»;

- Способ отражения расходов по амортизации — аналитика отражения затрат по амортизации;

-

Элементы амортизации:

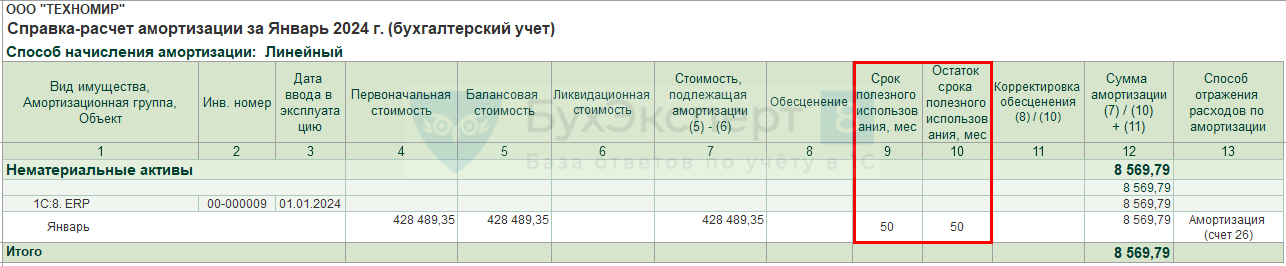

- Срок полезного использования — Можно определить;

- Способ начисления амортизации — Линейный;

- Остаток срока полезного использования — 50 мес., установите предполагаемый СПИ для данного объекта;

- Первоначальная стоимость — остаточная стоимость затрат на ПО;

- Начисленная амортизация — не заполняется;

- Изменения НРП — не заполняется.

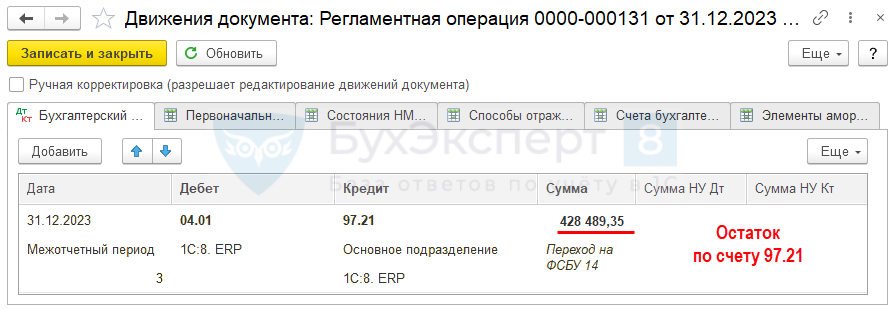

Проводки по документу

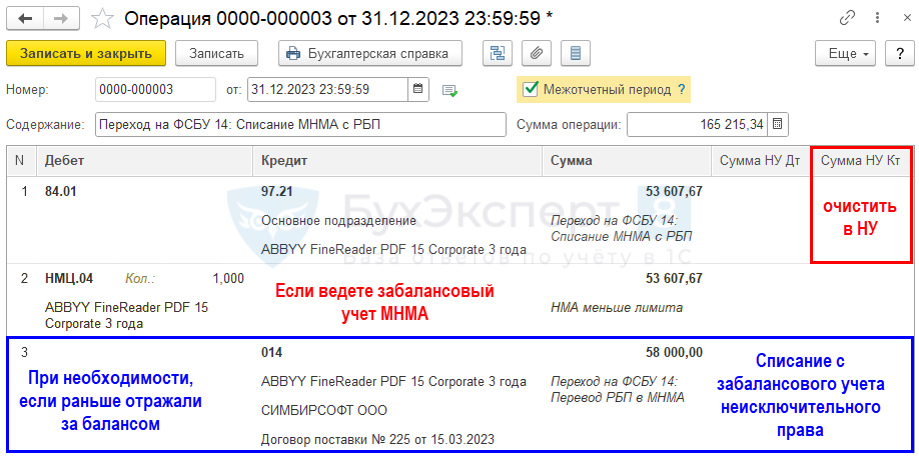

Документ формирует проводку:

Дт 04.01 Кт 97.21 — переклассификация РБП в НМА.

Если ранее неисключительные права на ПО учитывались за балансом на забалансовом счете — спишите их.

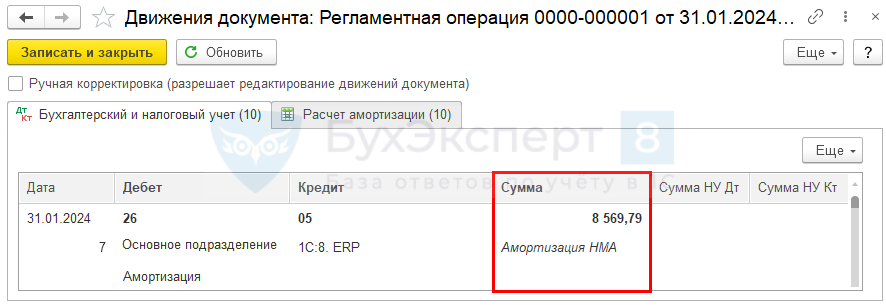

Начисление амортизации в 2024 году

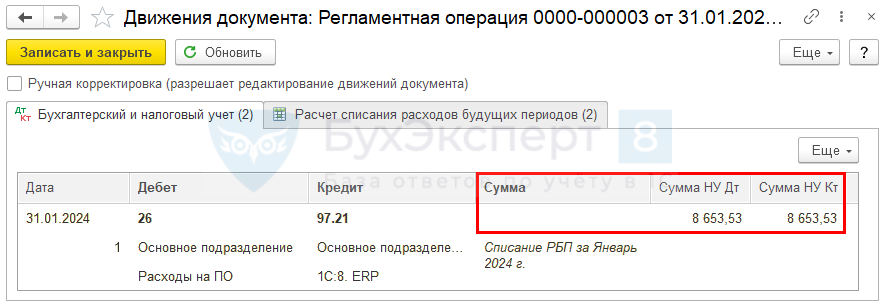

Выполните регламентную операцию Амортизация НМА и списание расходов по НИОКР за Январь 2024 (раздел Операции – Закрытие месяца).

Амортизация будет начисляться только в БУ. В НУ объект продолжит учитываться в виде затрат, списываемых равномерно, — на счете 97.21.

Сформируйте отчет Справка-расчет Амортизация НМА по кнопке Справки-расчеты – Амортизация для проверки расчета амортизации за январь 2024.

Проверьте, что в регламентной операции Списание расходов будущих периодов затраты признаются только в НУ.

Списание объектов, не являющихся НМА

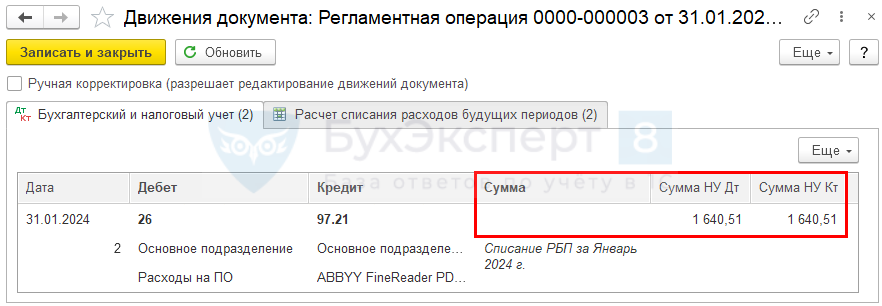

Бывшие РБП, которые не удовлетворяют критериям НМА или относятся к малоценным НМА, спишите документом Операция, введенная вручную в разделе Операции – Операции, введенные вручную.

Объект списывается только в БУ. В НУ никаких изменений нет — объект продолжает учитываться в виде затрат, списываемых равномерно на счете 97.21.

Проверьте, что в регламентной операции Списание расходов будущих периодов затраты продолжают признаваться ежемесячно в НУ.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Переход на ФСБУ 14/2022 и изменения ФСБУ 26/2020

Затраты на лицензии на осуществление отдельных видов деятельности были признаны расходами в период их возникновения. Лицензии соответствуют признакам НМА, согласно ФСБУ 14/2022. Должны ли быть приняты к учету НМА в виде этих лицензий при переходе на стандарт?

Если организация воспользовалась правом на особый порядок перехода на ФСБУ 14/2022, который предполагает проверку на момент перехода только тех активов, что числятся в учете, то непризнанные ранее активы не предполагается восстанавливать

Здесь важно, что выбор учетной политики при переходе должен обеспечить достоверность бухгалтерской отчетности организации. Поэтому в случае, если информация о НМА в форме лицензии на осуществление отдельных видов деятельности по каким-либо признакам является существенной для бухгалтерской отчетности организации, то переход на стандарт должен осуществляться ретроспективным способом

Тогда у организации возникнет актив как в отчетном периоде, так и в сопоставимых.

Каким образом из существующего НМА выделить материальную часть?

Первоначальная стоимость материального носителя, в котором выражены результаты интеллектуальной деятельности, средства индивидуализации, рассчитывается исходя из фактических затрат на приобретение, создание такого материального носителя. Расчетная стоимость является основным способом оценки. Альтернативные способы (исходя из справедливой стоимости материального носителя, чистой стоимости его продажи, стоимости аналогичных ценностей) могут быть применены, если фактические затраты невозможно определить, и в любом случае – в пределах первоначальной стоимости объекта нематериальных активов.

Гудвилл и деловая репутация, согласно ПБУ 14/2007, которая была отражена в учете при покупке предприятия, это один и тот же актив? Как учитывать деловую репутацию, принятую к учету в соответствии с ПБУ 14/2007?

Несмотря на схожесть природы гудвилла как актива в соответствии с МСФО (IFRS) 3 «Объединения бизнесов», введенным в действие на территории Российской Федерации приказом Минфина России от 28.12.2015 № 217н, и деловой репутацией в соответствии с ПБУ 14/2007 «Учет нематериальных активов», утвержденным приказом Минфина России от 27.12.2007 № 153н, это разные виды активов, для которых правила учета значительно отличаются.

Гудвилл, согласно МСФО 3, не является НМА, так как не отвечает признаку идентифицируемости. Это специфичный вид актива, информация о нем раскрывается отдельной строкой бухгалтерского баланса. Гудвилл не амортизируется, но регулярно проверяется на обесценение.

Деловая репутация – это объект НМА, амортизируется линейным способом с нормативным сроком в 20 лет. Для перехода на ФСБУ 14/2022 необходимо проанализировать факт хозяйственной жизни, в результате которого была признана деловая репутация. При наличии признаков наличия гудвилла ФСБУ 14/2022 предусматривает применение для его учета МСФО 3.

Деловая репутация, а также сумма накопленной амортизации, учитываемые до перехода на ФСБУ 14/2022, должны быть списаны. При наличии гудвилла, отвечающего признакам МСФО 3, он должен быть признан и проверен на обесценение. Поскольку деловая репутация и гудвилл – это виды актива, возникшего у организации в результате одного и того же факта хозяйственной жизни, то деловая репутация подлежит переклассификации в гудвилл, а результат изменения оценки гудвилла по сравнению с деловой репутацией списан в общем порядке отражения результатов перехода на новую учетную политику.

https://buh.ru/articles/documents/167884/