Коды дохода материальной помощи и вычета в справке 2-ндфл

- Статья 217 НК РФ. Её нормативами устанавливается возможность специфического налогообложения материальной помощи, в том числе полное освобождение всей суммы или части суммы от уплаты НДФЛ.

- Статья 270 НК РФ. Данной статьей регулируется порядок учета материальной помощи в расходной части налогооблагаемой базы предприятия.

- Статья 422 НК РФ. Нормативы означенной статьи регулируют порядок вычисления страховых взносов, начисляемых на материальную помощь.

Любые средства, полученные работником или неработающим человеком, должны в обязательном порядке отражаться в справке 2-НДФЛ, направляемой в ФНС, в том числе данные требования касаются и материальной помощи. Однако особый специфический характер данных выплат предусматривает использование дополнительных нормативов в вопросах их налогообложения, что следует учитывать, как самим получателям помощи, так и лицам, её направляющим.

О том, какие коды дохода материальной помощи до 4000 рублей и свыше данной суммы должны быть проставлены в 2-НДФЛ, каковы коды вычета для отражения особого характера матпомощи, и как в целом проводится оформление соответствующей документации следует знать и бухгалтерам, и работодателям, и простым сотрудникам.

Коды вычета материальной помощи в справке 2-НДФЛ Так как материальная помощь в отдельных ситуациях не подлежит взысканию с неё налога на доходы физических лиц, это должно быть отражено при заполнении 2-НДФЛ с использованием соответствующих кодов вычета. Ситуации, в которых матпомощь не подлежит взысканию с неё налоговых отчислений и страховых взносов, могут быть следующими:

- Смерть работника или его родственников. В данном случае материальная помощь не облагается налогами вне зависимости от её общих размеров.

- Чрезвычайные обстоятельства или террористические акты. В данной ситуации материальная помощь может выплачиваться как работодателями, так и государством. При этом она также не подлежит взысканию с неё каких-либо отчислений и платежей и может иметь неограниченный размер.

Так как материальная помощь в отдельных ситуациях не подлежит взысканию с неё налога на доходы физических лиц, это должно быть отражено при заполнении 2-НДФЛ с использованием соответствующих кодов вычета. Ситуации, в которых матпомощь не подлежит взысканию с неё налоговых отчислений и страховых взносов, могут быть следующими:

- Смерть работника или его родственников. В данном случае материальная помощь не облагается налогами вне зависимости от её общих размеров.

- Чрезвычайные обстоятельства или террористические акты. В данной ситуации материальная помощь может выплачиваться как работодателями, так и государством. При этом она также не подлежит взысканию с неё каких-либо отчислений и платежей и может иметь неограниченный размер. Работодатели вправе предоставлять таковую помощь не только своим непосредственным работникам но и третьим лицам, нуждающимся в ней.

- Рождение ребенка. В таковой ситуации на одного ребенка может быть выплачено без отчислений не более 50 тыс. рублей. При этом следует учитывать, что данный предел применяется по отношению к непосредственному ребенку – то есть, если один из родителей уже получил материальную помощь в 50 тыс. рублей, то полученная вторым родителем поддержка будет облагаться налогами в полной мере.

- Иные виды помощи. Материальная помощь вне зависимости от её целей, выплаченная в размере до 4 тыс. рублей в течение года, не подлежит взысканию с неё каких-либо отчислений.

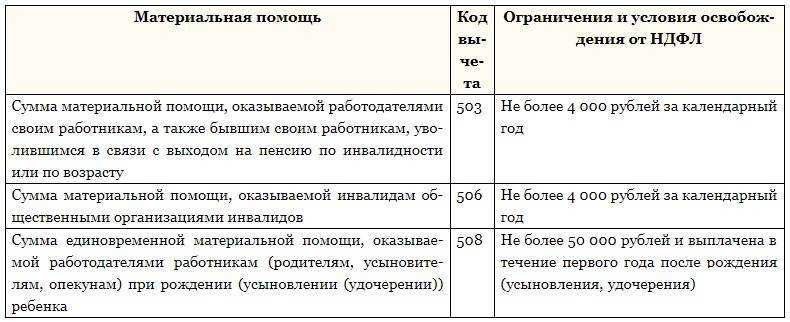

Для различных категорий материальной помощи предусмотрены разные коды налогового вычета, отражаемые в справке 2-НДФЛ. Они могут быть следующими:

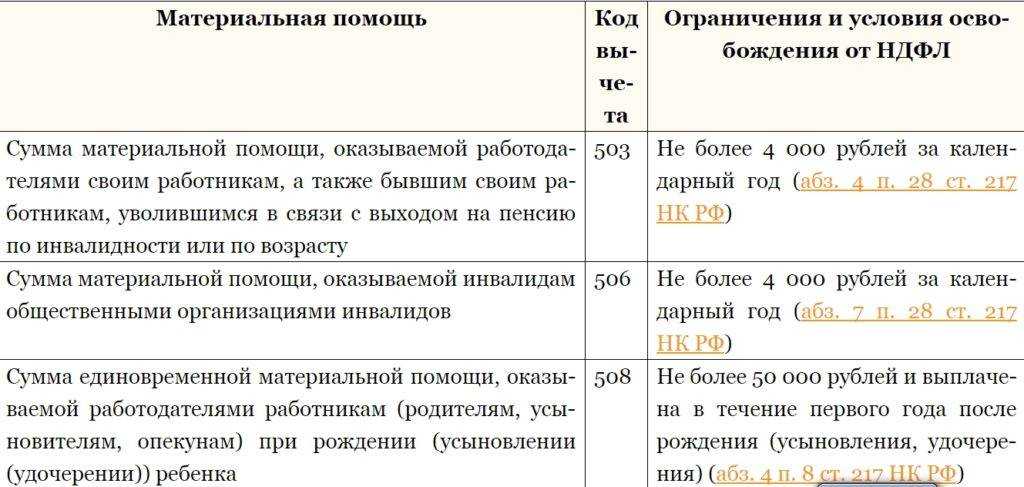

- Код вычета 503. Данный код применяется только по отношению к суммам матпомощи до 4 тысяч рублей.

- Код вычета 504. Данным кодом отображается получение материальной помощи на рождение ребёнка.

Материальная помощь, не имеющая пределов и ограничений, например – в связи с смертью работника, чрезвычайными событиями или террористическими актами не отображается в справке 2-НДФЛ.

Форма 2 НДФЛ и помощь материального характера: отражение и взаимосвязь Справка 2 НДФЛ материальная помощь содержит сведения о доходах сотрудников, а также о выплатах из этих величин. В рамках этого документа обязательным является отражение размерных параметров материальной помощи, полученной работником за определенный временной период. Однако отражение в этой документации находит не всякая поддержка материального характера.

К слову, в перечне кодов доходов, которые отмечаются в справке, есть свои значения, однако они присваиваются не каждому виду матпомощи.

Что и как отражать в расчете

Налоговый вычет – это сумма, снижающая базу обложения подоходным налогом, на основании которой производят его расчет для внесения в бюджет. Иными словами, он способен снизить налоговое бремя плательщика.

Налоговый кодекс предусматривает разные вычеты для плательщиков:

- социальный;

- стандартный;

- имущественный;

- профессиональный;

- инвестиционный.

Их отражают и в 6-НДФЛ: сумму налоговых вычетов

физических лиц фиксируют в строке 030 с нарастающим итогом. При этом нужно следовать правилам заполнения расчетной части, установленным приказом налоговой службы № MMB-7-11/450.

А Приложением № 2 к приказу налоговой службы № ММВ-7-11/387 утверждены коды, информирующие о конкретном виде налогового вычета. Рассмотрим их более подробно.

Материальная помощь: обложение НДФЛ

Материальная помощь, несмотря на то, что является формой социальной поддержки трудящихся, образует доход у ее получателя, с которого нужно удержать НДФЛ (п.1 ст.41 НК РФ, п.1 ст.209 НК РФ, п.1 ст.210 НК РФ).

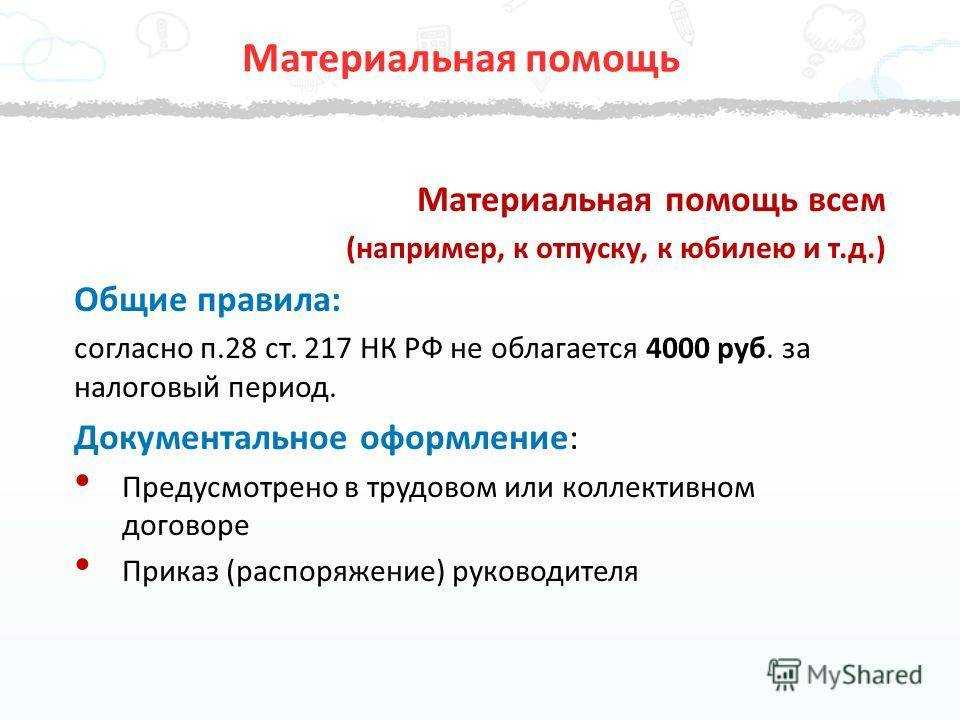

В то же время Налоговый кодекс освобождает от налогообложения любую матпомощь в пределах 4 000 руб. на одного работника (бывшего работника, вышедшего на пенсию) в год, независимо от основания для ее предоставления (п.28 ст.217 НК РФ). Если размер выплаты окажется больше указанного значения, то с суммы превышения придется заплатить подоходный налог по ставке 13%.

Помимо этого, НДФЛ не взимается со всей суммы материальной помощи, выплачиваемой:

лицу, пострадавшему от стихийного бедствия, пожара, наводнения или др., или членам семьи лица, погибшего в результате указанных обстоятельств (п.8.3 ст.217 НК РФ). При этом факт наступления чрезвычайного события должен быт подтвержден документально, к примеру, справкой из МЧС (письмо Минфина России от 04.08.2015 г. № 03-04-06/44861);

лицу, пострадавшему от теракта в России, или членам семьи лица, погибшего в результате теракта на территории РФ (п.8.4 ст.217 НК РФ);

работнику, членам его семьи (родителям, супругам, детям в возрасте до 18 лет), а также бывшему работнику, уволившемуся в связи с выходом на пенсию, для оплаты лечения и медицинского обслуживания

При этом важно, чтобы работодатель потратился на указанные цели из чистой прибыли (п.10 ст.217 НК РФ, письмо ФНС России от 17.01.2012 г. № ЕД-3-3/75@);

работнику (бывшему работнику, вышедшему на пенсию) в связи со смертью члена (-ов) его семьи и членам семьи умершего работника (бывшего работника, вышедшего на пенсию)

При этом выплата должна быть единовременной (п.8 ст.217 НК РФ).

Также не облагается НДФЛ сумма единовременной материальной помощи, выплачиваемой работникам – родителям (опекунам, попечителям) в течение первого года после рождения (усыновления / удочерения) ребенка в пределах 50 000 руб. на каждого ребенка (п.8 ст.217 НК РФ). При этом на необлагаемый лимит вправе рассчитывать каждый из родителей. Так считает Минфин России (письма: от 26.09.2017 г. № 03-04-07/62184, от 12.07.2017 г. № 03-04-06/44336). С этим мнением согласна и ФНС России (письмо от 05.10.2017 г. № ГД-4-11/20041@). Таким образом, если и мать и отец ребенка получили по 50 000 руб. «детской» матпомощи, то НДФЛ с данных сумм удерживать не надо.

Обратите внимание, для некоторых видов материальной помощи единовременность является обязательным условием освобождения от налогообложения НДФЛ. Денежная выплата, назначенная одним приказом, но перечисленная несколькими платежами, все-равно будет считаться единовременной

А вот если матпомощь получена сотрудником по двум и более распоряжениям, но основание для это было одно, то единовременной будет признана только первая выплата. С остальных придется удержать НДФЛ (письмо Минфина России от 31.10.2013 г. № 03-04-06/46587).

Коды доходов 2-НДФЛ на 2021 год, введенные в последней редакции приказа

Последний раз список кодов доходов ФНС собирается дополнить с 2021 года. Проект с изменениями подготовлен ФНС от 20 ноября 2020 года — Приказ О внесении изменений в приложения № 1 и № 2 к приказу ФНС России от 10.09.2015№ ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов». Ввели новые коды доходов и вычетов, а также отменили и скорректировали часть действующих кодов.

ФНС сообщает, что новые коды не нужно будет применять при составлении 2-НДФЛ за 2020 год, даже если Минюст зарегистрирует приказ и он вступит в силу в декабре 2020 года. Это время организации смогут потратить на обновление программного обеспечения. Но при аналогичной ситуации в конце 2016 года ФНС обязала всех заполнять отчетность с учетом изменений.

Новая редакция приказа отменит коды 1400 и 2400, которые предназначены для доходов от сдачи в аренду, но взамен добавит семь новых кодов видов дохода:

Код дохода 1401 — доходы, полученные от сдачи в аренду или иного использования жилого недвижимого имущества.

Код дохода 1402 — доходы от сдачи в арекнду или иного использования имущества, кроме доходов, относящихся к группе 1401.

Код дохода 1500 — доходы по договорам купли-продажи (мены) ценных бумаг, которые облагаются налогом на основании абз. 2 п. 1 ст. 226 НК РФ.

Код дохода 2004 — ежемесячные денежные вознаграждения из средств федерального бюджета педагогам — классным руководителям из государственных и муниципальных общеобразовательных организаций.

Код дохода 2017 — суточные свыше 700 рублей за каждый день нахождения в служебной командировке по РФ и не более 2 500 рублей за каждый день командировки за пределами РФ.

Код дохода 2763 — суммы матпомощи, оказываемой организацией, осуществляющей образовательную деятельность по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам.

Код дохода 3011 — выигрыши от участия в лотерее.

Также скорректируют описание трех кодов:

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

Бухучет материальной помощи

Ст. 129 ТК РФ ясно разграничивает выплату материальной помощи от расходов на оплату труда, поэтому матпомощь не имеет отношения к базе налога на прибыль. Учитывать ее надо по иным статьям баланса.

ПБУ 10/99 рекомендует использовать кредит счета 73 «Расчеты с персоналом по прочим операциям» и дебет счета 91 «Прочие доходы и расходы» с субсчетом «Прочие расходы».

Если выплата матпомощи не подпадает под налогообложение НДФЛ, то как в текущем, так и в будущих отчетных периодах в учете расходов по налогу на прибыль она будет признана постоянной разницей, а по дебету счета 99 «Прибыли и убытки» в корреспонденции со счетом 68 «Расчеты по налогам и сборам» будет учтена как постоянное налоговое обязательство.

При выплатах в пользу родственников сотрудника или других лиц, не являющихся субъектами трудовых отношений, применяется счет 76 «Расчеты с прочими дебиторами и кредиторами» в корреспонденции со счетом 91 «Прочие доходы и расходы».

Ответ

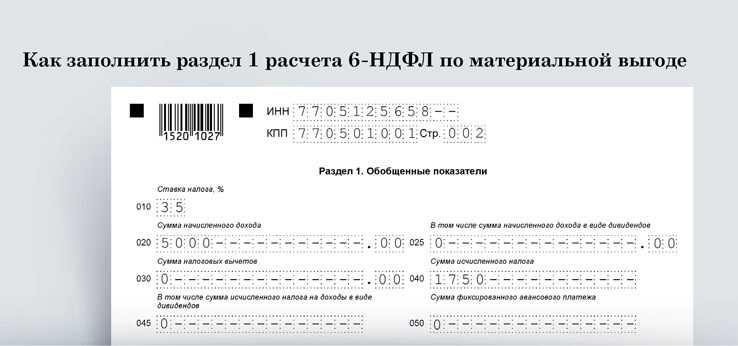

Материальную помощь покажите в разделе 1 формы 6-НДФЛ:

В строке 020 — в полной сумме;

Строке 030 — в необлагаемой сумме.

В строке 030 раздела 1 укажите (абз. 6 п. 2 письма ФНС России от 25.02.2016 № БС-4-11/3058@) общую сумму налоговых вычетов, в которую входят:

Налоговые вычеты — стандартные, имущественные, социальные и профессиональные;

Суммы доходов, не облагаемых НДФЛ на основании статьи 217 Налогового кодекса. Например, в строку 030 войдут необлагаемая сумма материальной помощи в пределах 4000 руб. в год, необлагаемая стоимость подарка в пределах 4000 руб. в год (п. 28 ст. 217 НК РФ).

Обоснование:

В Порядке заполнения расчета 6-НДФЛ четко сказано, что разд. 1 за период представления надо заполнять нарастающим итогом с начала года.

Доходы, которые облагаются НДФЛ по разным ставкам, в разд. 1 расчета надо показать отдельными блоками:

(если) вы выплачивали физлицам доходы, которые облагаются только по одной ставке (13%), тогда в разд. 1 вы заполняете только один блок строк 010 — ;

(если) вы выплачивали физлицам доходы, которые облагаются по разным ставкам (13%, 15%, 30%, 35%), тогда в разд. 1 по каждой ставке вы заполняете отдельный блок строк 010 — . То есть количество блоков строк 010 — будет равно количеству разных ставок НДФЛ.

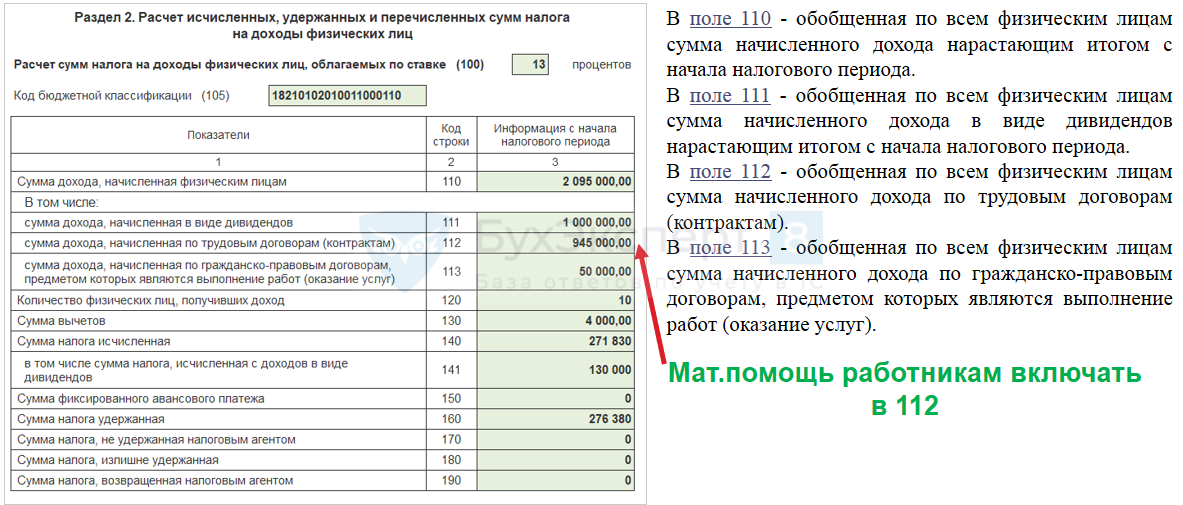

В каждом из таких блоков строк 010 — вам надо указать в строке 010 ставку налога, а в остальных — суммарные данные по всем физлицам нарастающим итогом. Это означает, что в расчет за I квартал 2016 г. надо включить данные по всем работникам за период с 01.01.2016 по 31.03.2016 включительно, а именно:

По доходам, начисленным/выплаченным за этот период и облагаемым по конкретной ставке НДФЛ, — строка 020 . Всем известно, что зарплата считается полученной в последний день месяца, за который она начислена, другие денежные доходы — в день их выплаты, а доходы в натуральной форме — в день их выдачи.

Так что сюда попадет зарплата, начисленная за январь, февраль, март. А также другие денежные доходы, которые выплачены с 01.01.2016 по 31.03.2016 включительно. Заметим, что если вы выплачивали работникам доходы, которые частично не облагаются НДФЛ, то вы их тоже здесь указываете. В частности, это матпомощь, призы, подарки, которые не облагаются НДФЛ в пределах 4000 руб.

А вот доходы, полностью освобожденные от НДФЛ и поименованные в ст. 217 НК РФ, в расчете 6-НДФЛ отражать не надо. В частности, это пособия по беременности и родам, ежемесячное пособие по уходу за ребенком до полутора лет и др.;

По вычетам, предоставленным работникам в январе, феврале, марте, — строка 030 . Это стандартные вычеты (в том числе на детей), имущественные, социальные, профессиональные (например, авторам произведений науки, литературы и др.). Также в ней надо отразить сумму вычета по частично освобожденным от налогообложения доходам — матпомощи, подаркам и др. Причем сумма этого вычета не может быть больше 4000 руб. за год по каждой выплате, поименованной в

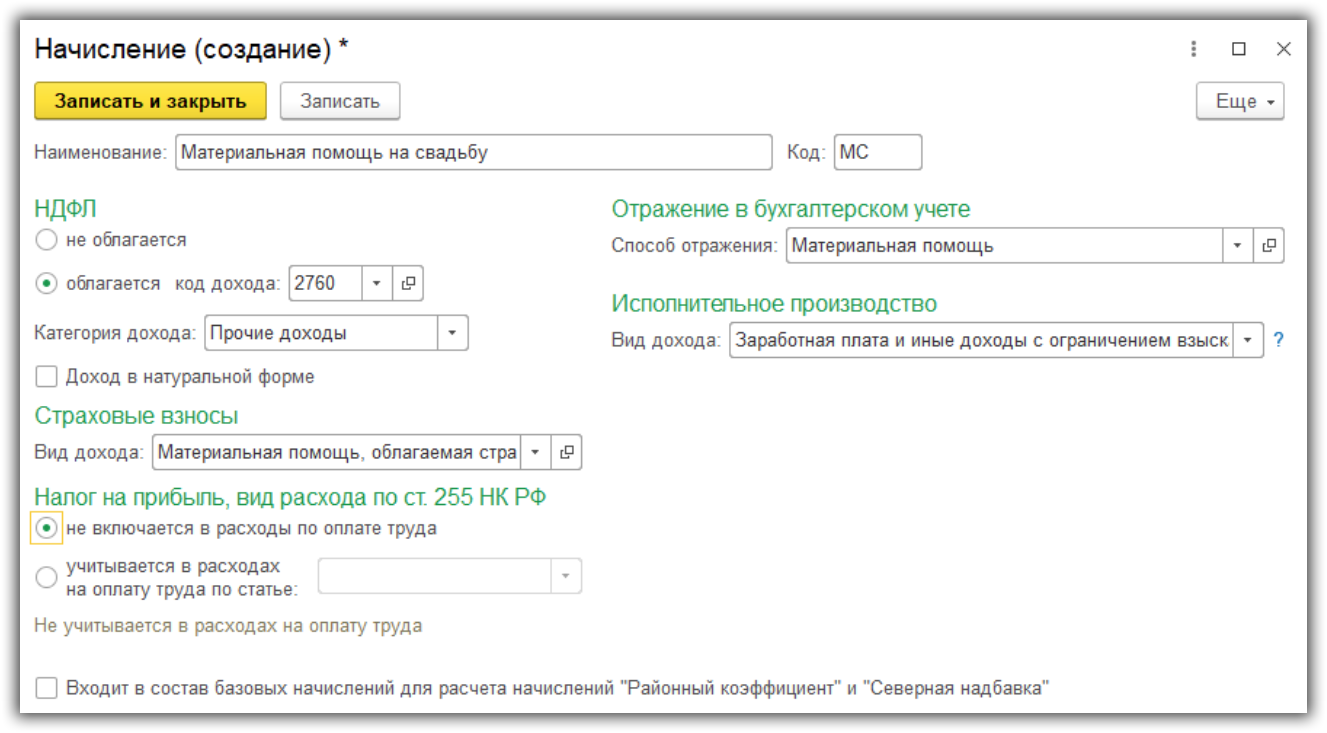

Иногда работодатели оказывают финансовую поддержку своим сотрудникам, предоставляя им материальную помощь. Такая выплата никак не связана с исполнением трудовых обязанностей, имеет исключительно социальный характер и направлена на поддержание работника, оказавшегося в особых жизненных обстоятельствах, которые требуют денежных вливаний. Материальная помощь

является облагаемым НДФЛ доходом физлица, поэтому должна быть отражена в 6-НДФЛ

. Правда, здесь есть некоторые нюансы. Разберем эту тему подробнее.

Материальная помощь в 6-ндфл

НК РФ.То есть в том числе исходя из положений главы 23 НК РФ дата фактического получения дохода, дата удержания НДФЛ и дата перечисления НДФЛ в бюджет — это три самостоятельные даты, каждая из которых определяется на основании отдельных норм указанной главы. При этом порядок определения указанных дат зависит от вида выплачиваемого налогоплательщику дохода.

В общих случаях дата фактического получения доходов в денежной форме определяется как день выплаты (перечисления на банковский счет) такого дохода (пп. 1 п. 1 ст. 223 НК РФ). На основании п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Перечислить суммы исчисленного и удержанного налога налоговый агент обязан не позднее дня, следующего за днем выплаты (за некоторым исключением) (п. 6 ст. 226 НК РФ).

Материальная помощь: что это такое

Деньги нужны всегда. И зачастую, когда нужно понести непредвиденные расходы, их просто нет в наличии и в нужном количестве. В некоторых случаях средства могут понадобится в срочном порядке и (или) достаточно крупном размере. К примеру, работнику нужно оплатить дорогостоящее лечение, или у него родился ребенок, а, возможно, наоборот, кто-то умер в семье, или его жилье (имущество) пострадало от стихийного бедствия, пожара и т. д.

За помощью можно обратиться к своему работодателю. В индивидуальном порядке тот решит, нужно ли подчиненного поддержать деньгами, какой суммы будет достаточно и в каком порядке она будет выплачена.

Таким образом материальная помощь – это выплата непроизводственного характера, т. е. она не является вознаграждением за труд или формой стимулирования работника, не зависит от результатов деятельности компании. Предоставляется нанимателем на добровольной основе (законодательство не обязывает помогать работникам) в исключительных случаях. Исключительный характер тех обстоятельств, в которых подчиненный нуждается в финансовой поддержке, говорит о том, что матпомощь не может быть регулярной. Иначе это будет совсем другая выплата.

Основания, порядок оказания материальной помощи, а также ее ориентировочные суммы лучше закрепить в отдельном локальном нормативном акте (к примеру, Положении о материальной помощи) или коллективном договоре.

Обратите внимание!

Даже если Положение о материальной помощи есть на предприятии, это не значит, что работодатель обязан помогать всем членам трудового коллектива, которые об этот попросят. Решение о назначении данной выплаты директор принимает индивидуально с учетом финансового состояния компании. Для получения матпомощи работник, как правило, пишет заявление на имя руководителя

К нему он прилагает документы, подтверждающие возникшую ситуацию. К примеру, если деньги понадобились на похороны члена семьи, то работодателю нужно представить:

Для получения матпомощи работник, как правило, пишет заявление на имя руководителя. К нему он прилагает документы, подтверждающие возникшую ситуацию. К примеру, если деньги понадобились на похороны члена семьи, то работодателю нужно представить:

- документы, подтверждающие смерть (свидетельство о смерти);

- документы, подтверждающие родство (свидетельство о рождении, о браке).

Если руководитель принимает положительное решение по заявлению, то издается приказ о назначении материальной помощи работнику. Дальше остается только ждать, когда деньги будут перечислены на счет / выданы из кассы предприятия.

Как отразить получение материальной помощи в налоговой отчетности?

Семенов Ю. Г. официально обратился к работодателю 1 июня 19 года с заявлением о выплате финансового содействия в размере 50.000 руб. Руководитель компании ООО «Бизнес и компания» принял решение 4 июня 19 г. об отчислении средств в адрес заявителя в полном объеме. Отдел бухгалтерии произвел соответствующее начисление, перечислил деньги на счет и отразил проводку в отчетности по налогам.

На заметку: с 2019 г. действует новая форма справки по налогам на доходы физических лиц (2-НДФЛ). Использование старого формата неприемлемо.

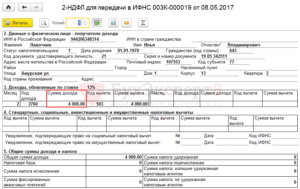

Форма 2-НДФЛ

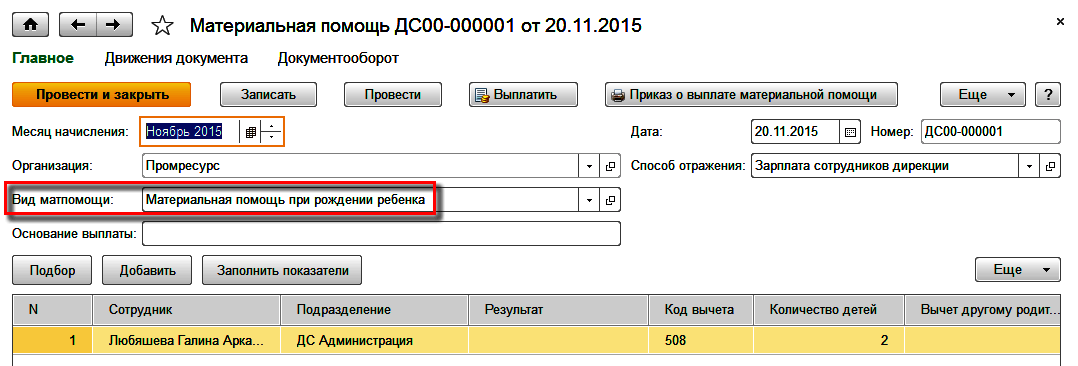

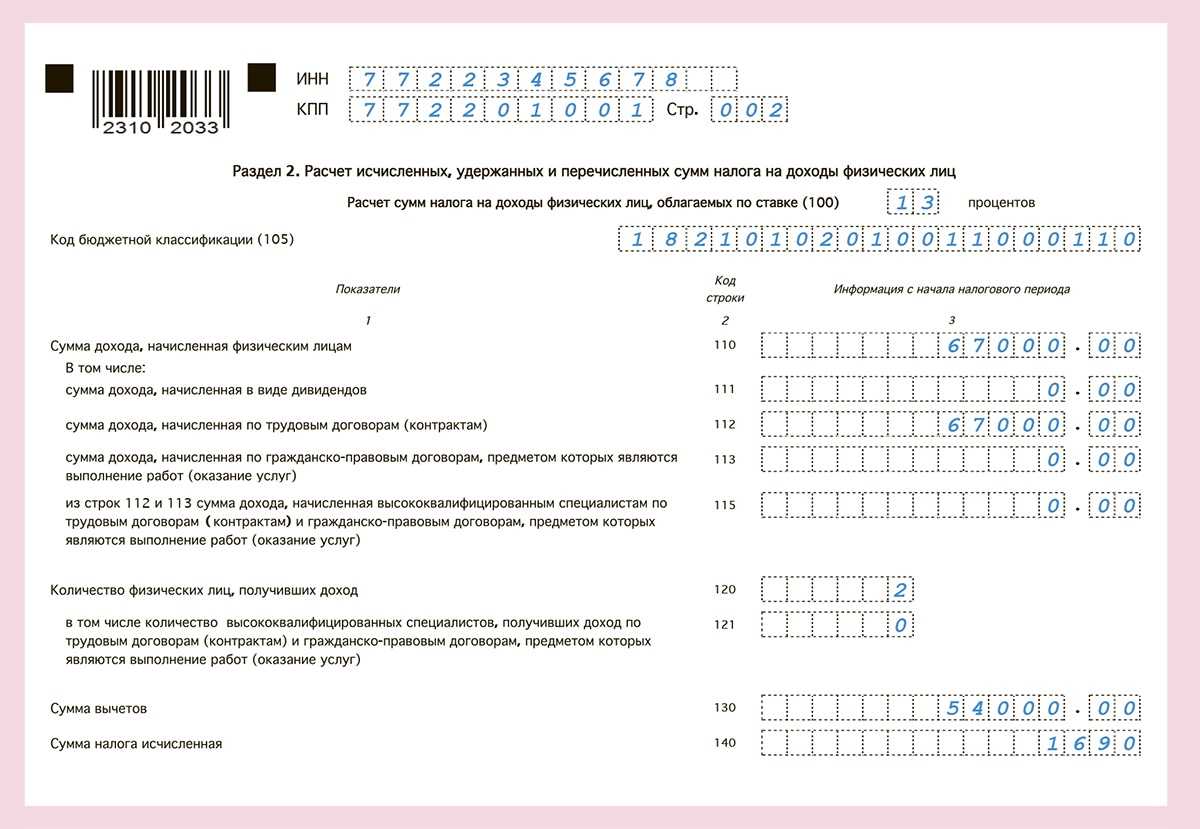

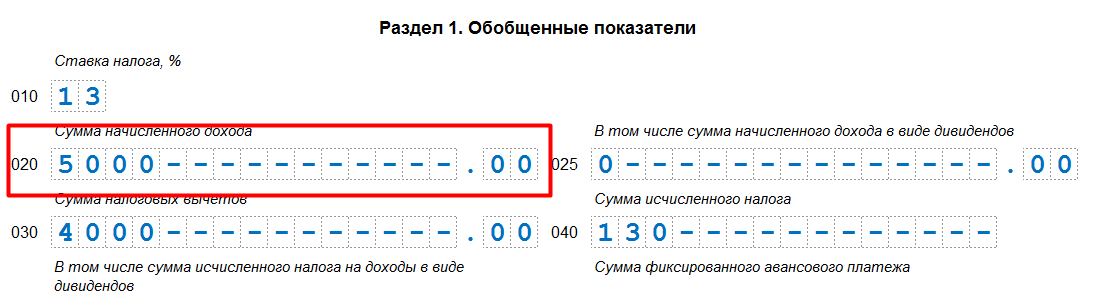

Для отражения материальной помощи, НДФЛ и страховых взносов нужно учитывать, что сумма до 4.000 рублей, перечисленная на счет сотруднику должна иметь код 2760, а вычет показан, как 503 (статья № 217 пункт № 28 НК России). Для финансового содействия, оказанного при рождении ребенка, код дохода будет 2762, вычет — 504 — приказ ИФНС №ММВ-7-11/387.

Необлагаемая поддержка, невзирая на объем, не указывается в форме 2-НДФЛ. Например, сумму не нужно показывать в справке, выданной сотруднику, если в его доме возник пожар. Однако причины ЧС не должны относиться к действиям работника. Выплата котируется, как помощь в связи с возникновением чрезвычайных обстоятельств. В этой ситуации выплата не подлежит отражению, а значит, не облагается налогом.

Форма 6-НДФЛ

Не подлежат отражению средства, перечисленные, как финансовое содействие, если основания прописаны в Приложении № 2 к Приказу ИФНС №ММВ-7-11/387. Обусловлено это тем, что размер ставки (строка 040) является разницей строк 020 и 030, умноженная на строку 010 (ставка). Данное равенство, является основным и установлено Контрольными соотношениями при анализе и проведении камеральной проверки.

К сведению: направлять документы на получение возврата по ранее уплаченному НДФЛ допускается в рамках 3 лет.

В расчетах следует отражать такие виды поддержки, как:

- Содействие, полностью не подлежащее уплате обязательного сбора. Выплата отражается в строке 020.

- Полная или частично не облагаемая помощь указывается в строке № 020, а необлагаемые средства переносятся в строку 030 формы 6-НДФЛ.

В ситуации, когда поддержка осуществляется сотруднику не деньгами, а материалами, продукцией, то вместо счетов 70, 73 будет указываться имущество. Помимо этого, по причине передачи прав на товары на безвозмездном основании, они признаются продажей. Следовательно, на позиции следует установить НДС согласно статьям № 146 (пункт № 1 пп.1), № 154 (пункт № 2) НК Российской Федерации.

Материальная помощь подлежит налогообложению

Материальная помощь, указанная в перечне Приложения 2 Приказа ФНС России от 10.09.2015 № ММВ-7-11/387@, может не облагаться НДФЛ, но отражается в 6-НДФЛ по строке 020. Рассмотрим несколько примеров.

У ИП Хрумова работает 3 сотрудника. Зарплату получают два раза в месяц: аванс 5 числа и окончательный расчет 30 числа каждого месяца. Налоговых вычетов на детей нет. За январь — июнь индивидуальный предприниматель начислил своим сотрудникам заработную плату в размере 630 тыс. рублей.

Пример 1

По случаю выхода на пенсию Иванову И.И. 22 июня 2018 года начислили материальную помощь в размере 10 000 рублей. Выплата работодателем при выходе сотрудника на пенсию не облагается НДФЛ при сумме выплат не более 4 000 рублей.

- В строке 020 пишем 640 000 рублей, в строке 030 — 4 000 рублей.

- Сумма налога с заработной платы 630 000 * 13% = 81 900 рублей.

- Налога с материальной помощи исчисляем с 6 000 рублей (разница между 10 000 рублей и 4 000 рублей), сумма налога — 6 000 * 0.13 = 780 рублей.

- В строки 040, 070 вписываем 82 680 рублей.

- В строке 060 — 3.

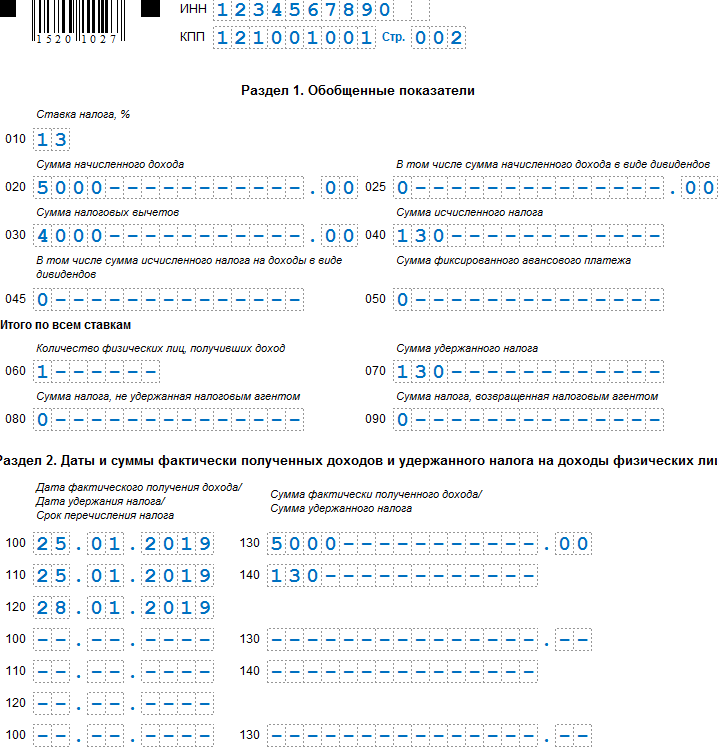

В разделе 2

проставляем даты фактического получения дохода и удержания налога с них (строки 100, 110 и 120).

- строка 100 — дата получения помощи;

- строка 110 — дата удержания НДФЛ (налог удерживается при фактической выплате дохода);

- строка 120 — дата уплаты налога (следующий день после выплаты).

- Если сумма материальной помощи не превышает установленный лимит, то заполнять строки 110 и 120 не нужно.

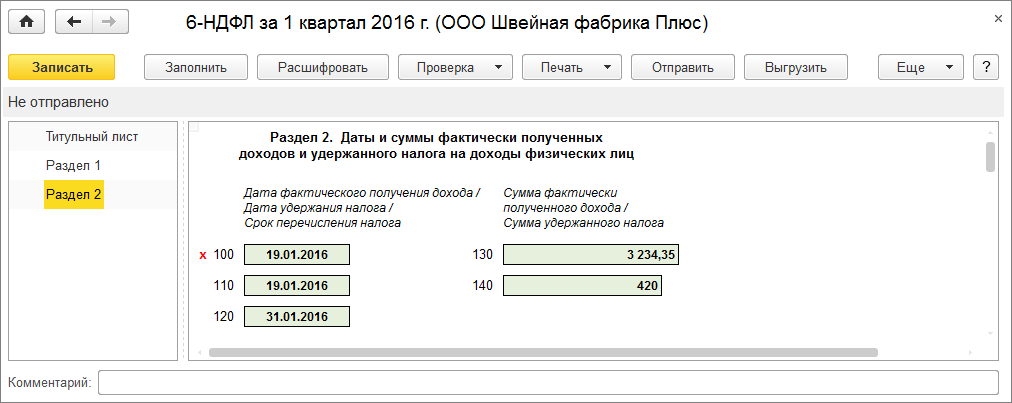

Апрель.

Строка 100 — 30.04.18

Строка 110 — 30.04.18

Строка 120 — 01.05.18

Май.

Размер заработной платы — 105 тыс. рублей (строка 130), НДФЛ 13 650 рублей (строка 140) = (105 000 * 13%).

Строка 100 — 31.05.18

Строка 110 — 31.05.18

Строка 120 — 01.06.18

Июнь.

Размер заработной платы — 105 тыс. рублей (строка 130), НДФЛ 13 650 рублей (строка 140) = (105 000 * 13%).

Строка 100 — 30.06.18

Строка 110 — 29.06.18

Строка 120 — 02.07.18

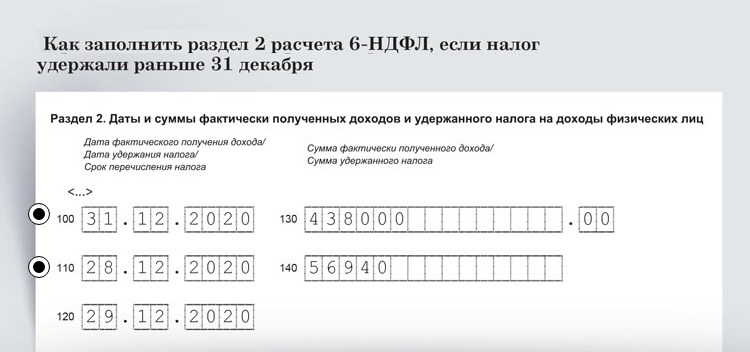

Ошибки нет в том, что дата удержания налога раньше даты фактического получения дохода (Письмо ФНС России от 24.03.2016 № БС-4-11/5106).

Получение материальной помощи.

Строка 130 — 10 тыс. рублей. Строка 140 — 780 рублей.

Строка 100 — 22.06.18

Строка 110 — 22.06.18

Строка 120 — 25.06.18

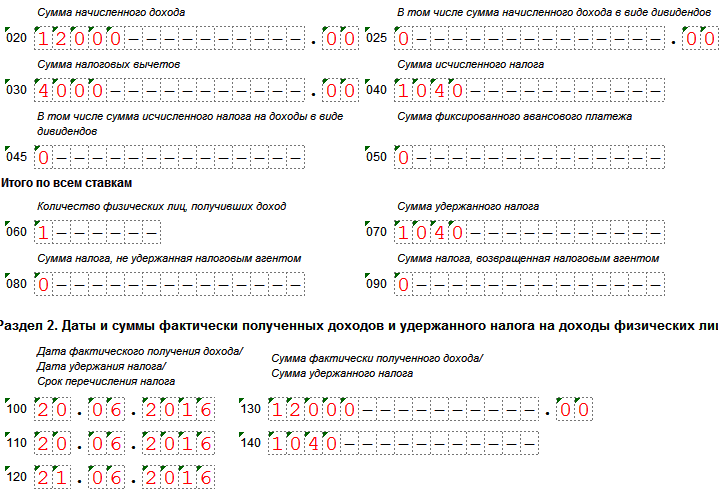

Пример 2

Индивидуальный предприниматель выплатил 5 июня сотруднице 50 тыс. рублей по случаю рождения ребенка 1 июня. Сумма выплаты, не превышающая 50 тыс. рублей, не облагается НДФЛ.

- В строке 020 указываем 680 000 рублей.

- В строке 030 — 50 000 рублей.

- В строки 040 и 070 — 81 900 рублей.

Даты и суммы получения заработной платы заполняем аналогично (см. Пример 1).

Получение выплаты в связи с материнством:

- Строка 100 — 05.06.18.

- Строка 110, 120 и 140 не заполняем (налог не удерживается).

- Строка 130 — 50 000 рублей.

Если бы выплата в связи с материнством составила 70 тыс. рублей, то пришлось бы удерживать налог, так как сумма выплаты более 50 тыс.рублей.

- В строке 020 — 700 000 рублей.

- В строке 030 — 50 000 рублей.

Рассчитываем НДФЛ с материальной помощи: (70 000 — 50 000) * 13% = 2 600 рублей.

- В строке 040 — 84 500 рублей = 81 900 + 2 600 рублей.

- В строке 070 — 84 500 рублей.

- Строка 100 — 05.06.18.

- Строка 110 — 05.06.18.

- Строка 120 — 06.06.18.

- Строка 130 — 70 000 рублей.

- Строка 140 — 2 600 рублей.

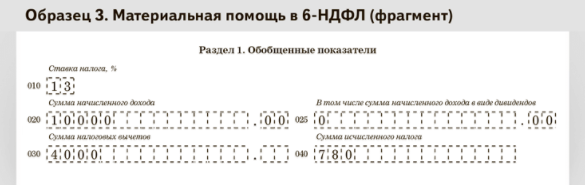

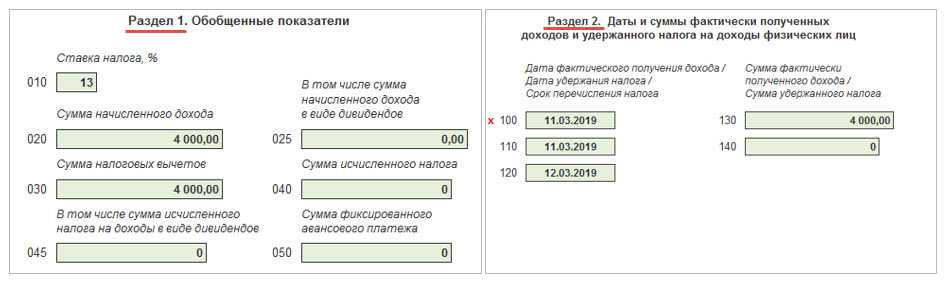

Пример 3

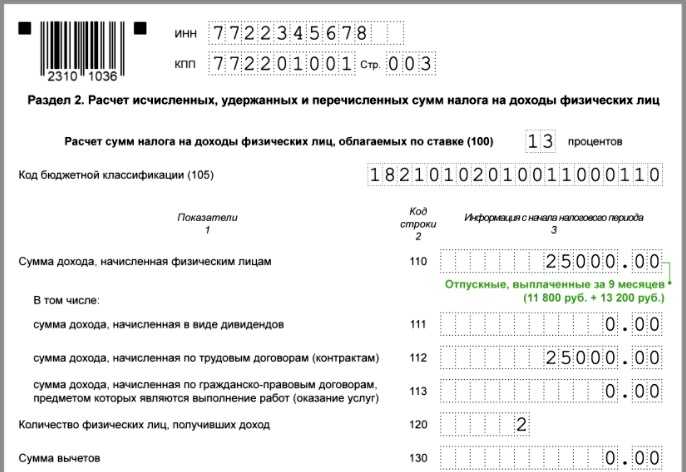

С 14 по 27 мая Сидоров А.А. уходит в ежегодный отпуск. По коллективному договору каждому сотруднику полагается материальная помощь в размере 4 000 рублей. С этой выплаты необходимо удержать 13% независимо от суммы дохода.

- За год сумма дохода составила 420 000 рублей = 35 000 рублей * 12 месяцев.

- Размер среднедневного заработка составил 1 194,54 рублей = 420 000 / 12 месяцев / 29,3.

- Размер отпускных составил 16 723,56 рублей = 1 194,54 * 14 дней.

- Единовременная помощь к отпуску 4 000 рублей.

- В строке 020 пишем 650 724 рубля = 630 000 + 16 723,56 + 4 000.

- В строке 030 — 0.

- В строке 040 и 070 — 84 594 = (81 900 + 2 174 +520) рублей.

При заполнении второго раздела отдельно заполняются строки для отпускных, отдельно для материальной помощи. Для отпускных:

- В строке 100 — 11.05.2018 (отпускные выплачиваем не позже чем за три дня до отпуска).

- Строка 110 — 11.05.2018.

- Строка 120 — 31.05.2018 (НДФЛ с отпускных уплачивается не позднее последнего числа месяца, в котором отпускные были получены).

- Строка 130 — 16 724 рубля.

- Строка 140 — 2 174 рубля.

Для материальной помощи:

- В строке 100 — 11.05.2018 (начисляют вместе с отпускными).

- Строка 110 — 11.05.2018.

- Строка 120 — 14.05.2018.

- Строка 130 — 4 000 рублей.

- 140 — 520 рублей.

Материальная помощь подлежит налогообложению

Материальная помощь, указанная в перечне Приложения 2 Приказа ФНС России от 10.09.2015 № ММВ-7-11/387@, может не облагаться НДФЛ, но отражается в 6-НДФЛ. Так происходит, потому что для этих видов матпомощи установлен необлагаемый лимит на год, а со всех выплат сверху НДФЛ уже надо будет удерживать.

Это касается следующих видов матпомощи:

Прочие виды материальной помощи следует отражать в декларации.

Рассмотрим несколько примеров.

У ИП Хрумова работает 3 сотрудника. Зарплату получают два раза в месяц: аванс 25 числа и окончательный расчет 10 числа каждого месяца. Налоговых вычетов на детей нет. За январь — июнь индивидуальный предприниматель начислил своим сотрудникам заработную плату в размере 630 тыс. рублей.

Пример 1

По случаю выхода на пенсию Иванову И. И. 22 июня 2021 года начислили материальную помощь в размере 10 000 рублей. Выплата работодателем при выходе сотрудника на пенсию не облагается НДФЛ при сумме выплат не более 4 000 рублей.

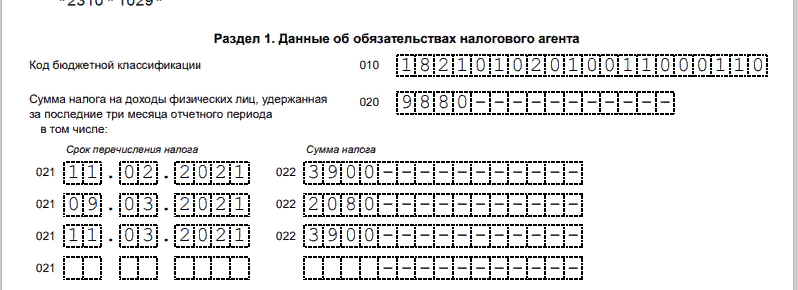

В разделе 1 матпомощь будет отражена следующим образом:

Дополнительно в первом разделе будут заполнены строки 021 и 022 для каждой выплаты с апреля по июнь — аванса и расчета по итогам месяца.

Во втором разделе 6-НДФЛ за полугодие матпомощи тоже будет отражена

Пример 2

Индивидуальный предприниматель выплатил 5 июня сотруднице 55 тыс. рублей по случаю рождения ребенка 1 июня. Сумма выплаты, не превышающая 50 тыс. рублей, не облагается НДФЛ.

Для наглядности представим, что других выплат в течение отчетного периода не было.

Раздел 1 заполняем так:

В разделе 2 матпомощь нужно показать в общей сумме начисленных доходов, а в строке 130 прописать необлагаемую сумму — 50 000 рублей. В целом заполнение будет аналогично примеру 1:

Если бы выплата в связи с материнством составила 50 тыс. рублей или менее, то удерживать налог бы не пришлось, так как сумма выплаты не превышает 50 тыс.рублей.

Пример 3

С 14 по 27 мая Сидоров А.А. уходит в ежегодный отпуск. По коллективному договору каждому сотруднику полагается материальная помощь в размере 4 000 рублей. Она не облагается НДФЛ, так как не превышает 4 000 рублей. Но если в течение года помощь окажется больше, со всей суммы превышения надо будет исчислить и удержать НДФЛ в стандартном порядке.

При заполнении первого раздела отдельно заполняются строки 021 и 022, для отпускных, отдельно для материальной помощи, отдельно для зарплаты, если все выплаты произведены в разные даты.

Для материальной помощи строки заполнять не требуется, так как в данном случае НДФЛ с нее не уплачивается. Однако, если бы мы платили с нее налог, в строке 021 была бы указана дата, следующая за днем выплаты матпомощи к отпуску. Дополнительно должны быть заполнены строки 021 и 022 для зарплаты.

В раздел 2 будут внесены следующие данные:

Отражается ли материальная помощь в 6-НДФЛ (пример)

Материальная помощь в 6-НДФЛ:

- отражается в полном объеме;

- указывается частично с применением вычета ;

- может не отражаться совсем.

Для наглядности покажем указанные варианты на примерах.

Пример 1

У менеджера Сафиуллина Р. 2 недели назад родилась дочь, и администрация фирмы приняла решение выплатить ему единовременное пособие величиной 20 000 руб.

Отражать в 6-НДФЛ выплаченную помощь нет необходимости: по ст. 217 НК РФ такой доход работника НДФЛ не облагается.

Пример 2

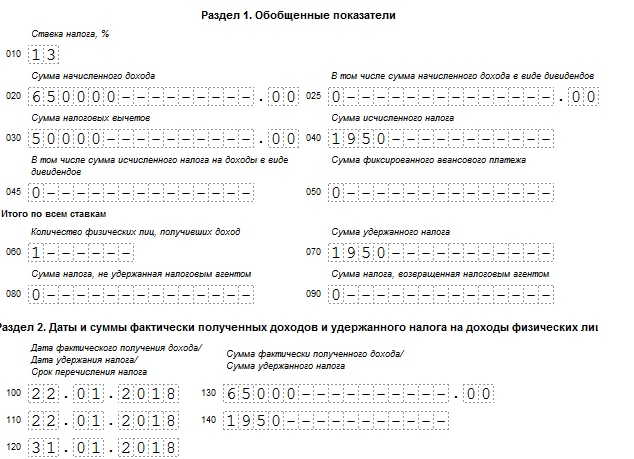

Кузнец Степанов Т., работающий в другом городе одноклассник менеджера Р. Сафиуллина, в тот же промежуток времени получил единовременную «детскую» выплату. Ее величина составила 65 000 руб.

Но на зарплатную карту ему перечислили только 63 050 руб. — повлияло удержание НДФЛ с суммы, превысившей необлагаемый порог (50 000 руб.).

НДФЛ = 1 950 руб. ((65 000 — 50 000) × 13%).

В 6-НДФЛ будут занесены следующие данные:

- строки 020 и 130 (начисленная помощь) — 65 000 руб.;

- строки 040 и 070 (рассчитанный и удержанный налог) — 1 950 руб.

Как влияет наличие в штатном расписании профессии «кузнец» на издержки фирмы, см. в статье

«Что относится к вредным условиям труда (нюансы)?»

.

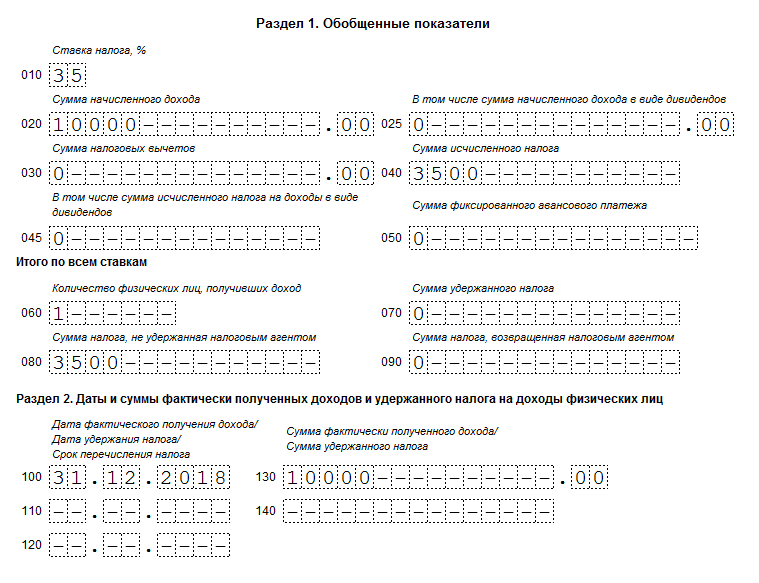

Пример 3

Недавно уволившийся из компании с формулировкой «по собственному желанию» слесарь Ворончихин А. С. попросил бывшего работодателя поддержать его материально (для оплаты лекарств близкому родственнику). Ему выдали 3 500 руб.

При заполнении 6-НДФЛ данную выплату не учли исходя из следующих соображений:

- вид дохода — материальная помощь;

- сумма не выходит за ограничительные рамки, предусмотренные п. 28 ст. 217 НК РФ (4 000 руб. в год).

Такой подход оказался ошибочным. Специалисты фирмы не обратили внимания на то, что помощь была оказана лицу, уволившемуся не из-за выхода на пенсию или в связи с инвалидностью, а по собственному желанию. Под ст. 217 НК РФ подвести данный доход невозможно. Его необходимо отразить в 6-НДФЛ, а также рассчитать НДФЛ с его полной суммы: 3 500 руб. × 13% = 455 руб.

О том, что положено решившему расстаться с фирмой сотруднику, рассказано в статье

«Порядок расчета и выплаты выходного пособия при увольнении»

.