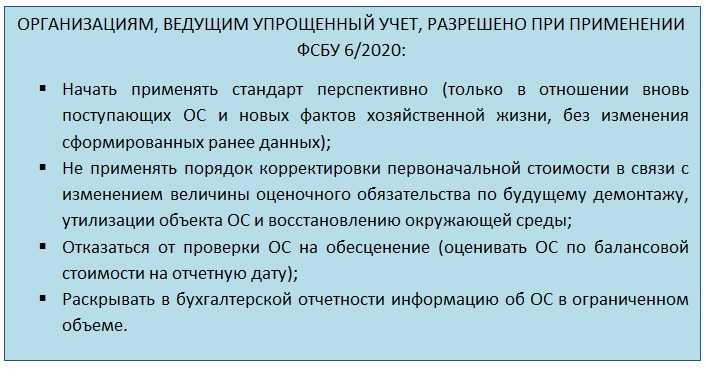

На какую дату принимают к учету ОС

Основные средства принимаются к бухучету на дату завершения капвложений, которые связаны с их созданием или приобретением (п. ФСБУ 26/2020). Вот что это значит на практике:

- Все затраты на создание или покупку ОС уже понесены, а их сумма — определена.

- Объект полностью готов к эксплуатации.

Если же объект начали использовать до полного завершения капвложений, основным средством признают только используемую часть вложений. А стоимость вложений между используемой и незавершенной частями распределяют обоснованно и рационально — тем способом, который закреплен в учетной политике. Как вариант: пропорционально физическому показателю, который характерен для ОС. Например, для здания это — площадь.

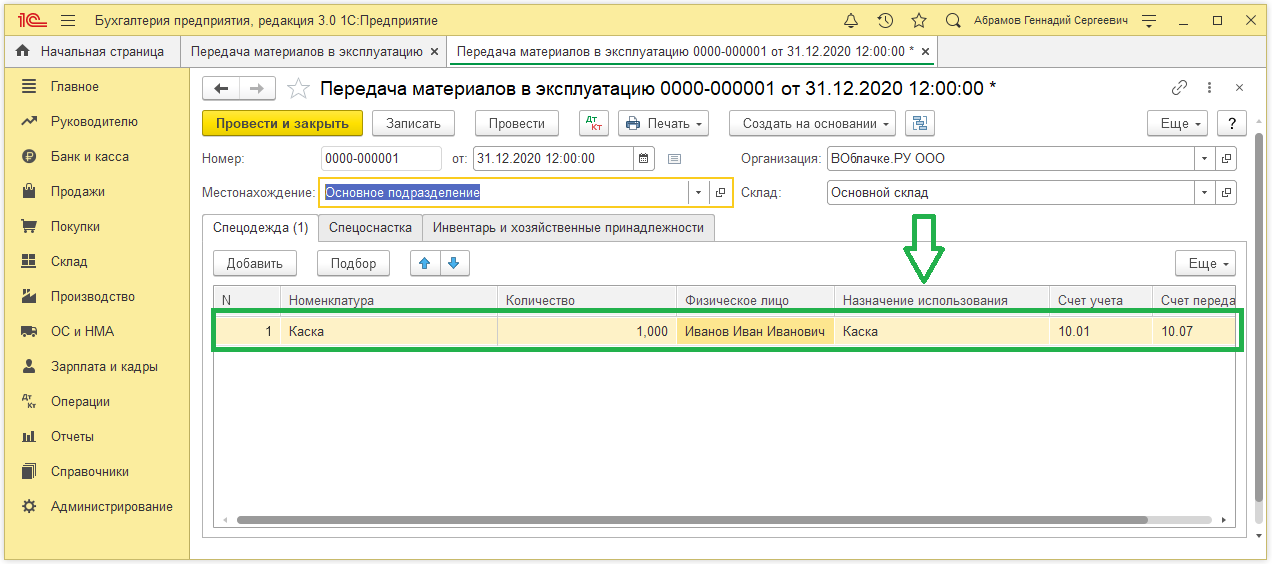

Как учитывать малоценные основные средства

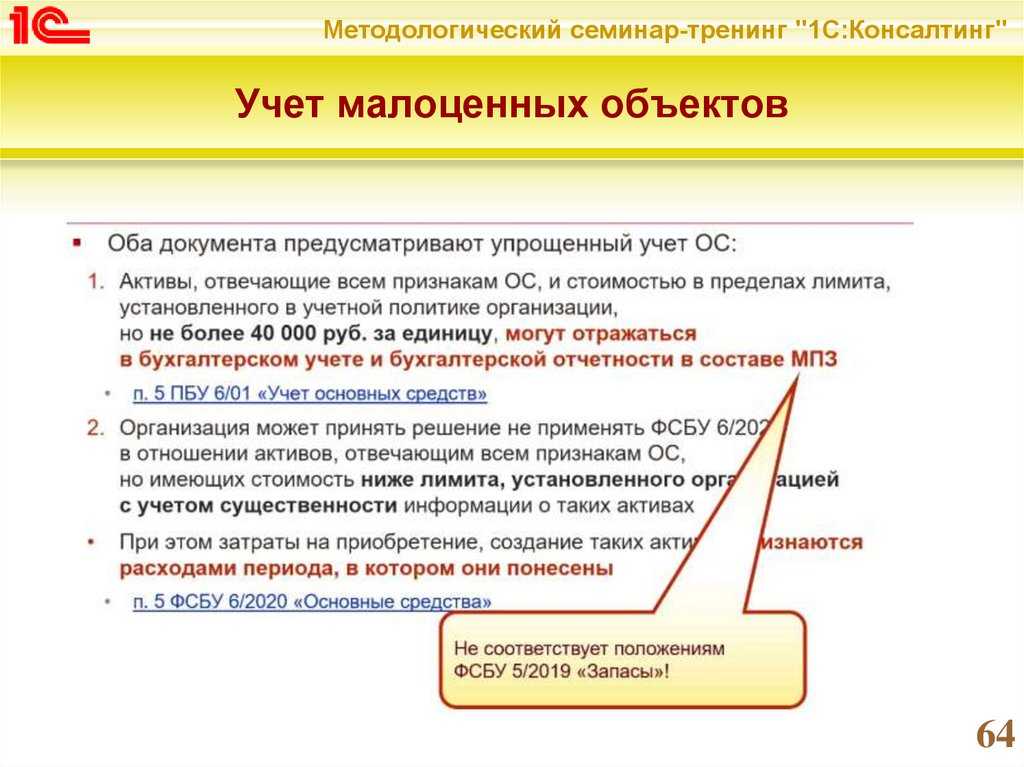

Если у объекта невысокая стоимость, но срок полезного использования — больше 12 месяцев или операционного цикла свыше 12 месяцев, его тоже учитывают как ОС. Есть два способа учета, и оба позволяют списывать затраты на приобретение и создание малоценки в пределах лимита стоимости.

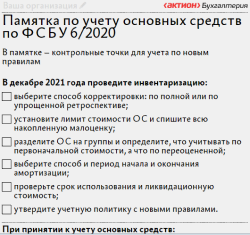

Важно! Лимит стоимости ОС для единовременного списания законом не установлен. Утвердите его на локальном уровне в учетной политике

Лимит стоимости для совокупности объектов ОС. Чтобы установить такой лимит, в учетной политике надо определить категории основных средств, информация о которых несущественна для компании с учетом ее отраслевых особенностей и структуры активов. Лимит можно ввести для конкретных видов, групп, сегментов ОС и т.д. — в отношении всей совокупности активов.

Проводки для единовременного списания затрат на малоценку показали в таблице.

| Проводка | Содержание операции |

|---|---|

| Если применяется первый способ. Или же второй, но сразу же понятно, что лимит превышен | |

| Дт 20, 25, 23, 26, 44 Кт 60 | Задолженность перед продавцом в размере стоимости ОС по договору, без НДС |

| Если применяется второй способ, но бухгалтер не уверен в том, что не превысит лимит | |

| Дт 08, Кт 60 | Задолженность перед продавцом в размере стоимости ОС по договору, без НДС |

| Дт 08 Кт 60, 23 и другие счета | Допзатраты на ввод в эксплуатацию ОС, без НДС |

| Дт 20, 23, 25, 26, 44 Кт 08 | Списание первоначальной стоимости основного средства в расходы или включение в стоимость других активов |

НДС при продаже основного средства в 2023 году

Бухгалтерские проводки при продаже основного средства будут зависеть от того, в какой момент была оплата за него: до передаче его покупателю или после этого. В том случае если основное средство было оплачено до момента передачи, то действия продавца будут следующими:

Продажа основного средства

Основные средства, принадлежащие организациям, используются в производстве или вспомогательной деятельности. Когда какой-либо имущество не востребовано, то компания вправе продать его стороннему лицу. Если данному имуществу прежде применялась амортизационная премия, то эту сумму нужно будет вычесть из первоначальной стоимости объекта, чтобы определить ее остаточную стоимость. То есть остаточная стоимость объекта будет равна ее первоначальной стоимости минус амортизация.

ПРИМЕР В апреле 2023 г. организация приобрела, оплатила и ввела в эксплуатацию автомобиль стоимостью 600 000 руб. со сроком полезного использования 5 лет (60 мес.). В сентябре 2023 г. принято решение о продаже основного средства.

Соответственно, до этого момента не приходится и говорить о дате приобретения именно ОС. Условие оплаты, несмотря на тот факт, что при применении УСН расходы учитываются кассовым методом, на возможность признания объекта основным средством также не влияет (письмо Минфина России от 01.11.2005 № 03-11-04/2/121).

Продажа ос по остаточной стоимости

Специалистами официальных органов неоднократно разъяснялось, что, если налогоплательщиком искусственно создаются условия для того, чтобы сделка не отвечала признакам контролируемой, или манипулирование налогоплательщиком ценами в сделках приводит к получению необоснованной налоговой выгоды, со стороны налоговых органов возможно установление фактической взаимозависимости лиц, в том числе в соответствии с пунктом 7 статьи 105.1 НК РФ, или признание сделки контролируемой на основании положений пункта 10 статьи 105.14 НК РФ, а также доказывание получения налогоплательщиком необоснованной налоговой выгоды (см., например, письма Минфина России от 19.11.2012 № 03-01-18/9-173, от 08.11.2012 № 03-01-18/8-162, от 18.10.2012 № 03-01-18/8-145). Факт получения необоснованной налоговой выгоды должен быть доказан налоговым органом (письмо Минфина России от 26.12.2012 № 03-02-07/1-316).

Списать стоимость объекта можно в том налоговом периоде (то есть в том календарном году), когда он введен в эксплуатацию. При этом учитывать всю величину сразу не нужно: ее следует равномерно распределять по отчетным периодам (п. 3 ст. 346.16 НК РФ). В книге учета доходов и расходов данные суммы следует отражать на последнее число каждого отчетного периода в размере уплаченных денежных средств (подп. 4 п. 2 ст. 346.17 НК РФ). При этом в Кодексе нет ясного алгоритма на случай, когда ОС уже введено в эксплуатацию, но еще не полностью оплачено. Другими словами, не совсем понятно, как списать расходы, если за «упрощенщиком» числится кредиторская задолженность, связанная с покупкой объекта. Такой алгоритм предложила Федеральная налоговая служба в письме от 06.02.12 № ЕД-4-3/1818. По мнению авторов письма, учитывать нужно каждую сумму, перечисленную поставщикам основного средства.

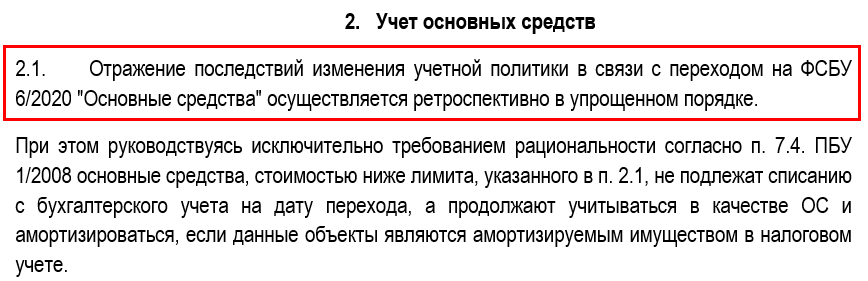

Изменение стоимостного лимита основных средств

В учетной политике по бухгалтерскому учету с 01.01.2022 года был установлен стоимостной лимит основных средств в размере 40 тыс. руб. Организация желает изменить данный лимит с 2024 года на 100 тыс. руб.

Согласно ФСБУ 6/2020, предельная величина стоимости основных средств не определена. Организация имеет право установить данный лимит самостоятельно. При этом объекты со сроком полезного использования более года, но стоимостью ниже лимита, могут быть списаны в расходы сразу.

Для правильного оформления данного изменения, необходимо внести соответствующее изменение в учетную политику организации с указанием нового стоимостного лимита основных средств на 2024 год.

Амортизация основных средств в бухгалтерском и налоговом учете

В процессе использования ОС теряют свою стоимость из-за износа. Амортизация — это включение объектами ОС своей стоимости в промежуток определенного срока в готовые изделия, работы, услуги.

В процессе использования ОС теряют свою стоимость из-за износа. Амортизация — это включение объектами ОС своей стоимости в промежуток определенного срока в готовые изделия, работы, услуги.

Основные средства в бухгалтерском и налоговом учете имеют разные критерии отнесения объектов к ним по стоимости.

Кроме этого, не все способы расчета амортизации можно применять в налоговом учете. По данной причине могут существовать расхождения по размерам амортизации в бухучете и при определении налогов.

Для целей налогового учета

НК РФ устанавливает, что основными средствами будут называться объекты с длительным сроком эксплуатации и ценой 100000 рублей и выше.

Амортизация основных средств рассчитывается на основе изначальной стоимости и нормы амортизации, какая определяется на основе периода эксплуатации объекта.

Объекты ценой ниже 100000 рублей должны показываться в учете как материалы, поэтому их цена сразу же включается в себестоимость готовой продукции.

Те же объекты, какие в налоговом учете определяются как основные, нужно амортизировать либо линейным, либо нелинейным способом.

Первый из них предполагает определение нормы амортизации на основе времени полезной эксплуатации. Норма амортизации в год рассчитывается путем деления единицы на время полезного использования и умножением на 100%. Этот метод можно применять в налоговом учете ко всем объекта ОС.

Внимание! Нелинейный метод применяется только в отношении ОС, срок применения которых не бывает больше 20 лет (1-7 группа). Амортизация определяется на основе остаточной стоимости объекта и нормы амортизации, какая определена для каждой группы исходя из периода использования ОС.

Для целей бухгалтерского учета

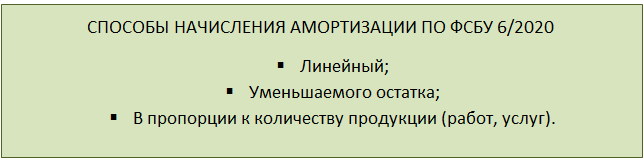

При этом компании и ИП имеют право использовать один из определенных способов:

- Линейный — путем умножения изначальной стоимости на норму амортизации, рассчитанной на основе срока полезного применения.

- Метод уменьшаемого остатка (нелинейный) — путем умножения остаточной стоимости на норму амортизации, рассчитанной на основе срока полезного применения.

- Пропорционально количеству оставшихся лет применения — первоначальная стоимость умножением на коэффициент, определяемый как число лет применения ОС на сумму чисел лет применения.

- Пропорционально объему произведенной продукции — первоначальная стоимость умножается на количество произведенной продукции и делится на плановый объем продукции, какая может быть выпущена на объекте за весь период его применения.

Как учесть программное обеспечение при переходе на ФСБУ 14/22

Разберем на примере, как при переходе на новые стандарты учесть неисключительные права на использование программного обеспечения. Применять ФСБУ 14/2022 и ФСБУ 26/2020 (в ред. Приказа Минфина РФ от 30.05.2022 № 87н) организациям нужно с отчетности за 2024 год.

Условия примера

ООО «Гамма» — субъект МСП и применяет право вести упрощенные способы бухучета (ч. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

В феврале 2023 года организация приобрела программу для бухгалтерского учета — заключила лицензионный договор на покупку неисключительного права на использование программы. Провела разовый платеж 01.02.2023 на сумму 100 000 ₽ (без НДС) и отнесла его на расходы будущих периодов (п. 39 ПБУ 14/2007). Срок лицензии на использование ПО — 20 месяцев.

Бухучет в 2023 году

В учете организация сделала такие записи:

|

Покупка ПО — неисключительное право на пользование программы |

||||

|

01.02.2023 |

Дт |

Кт |

Сумма, ₽ |

Описание хозяйственной операции |

|

() |

100 000 |

перечислена оплата лицензиару |

||

| () |

100 000 |

учет неисключительных прав на использование программы по лицензионному договору |

||

|

012 |

— |

100 000 |

учтена стоимость ПО, полученного по лицензионному договору |

|

|

Ежемесячное признание расходов в текущем периоде |

||||

|

c 28.02.2023 по 31.12.2023 |

5 000 (100 000 / 20) |

ежемесячное включение в состав текущих расходов |

Почему указан счет 012 при учете стоимости ПО

Права на интеллектуальную собственность, полученную в пользование по лицензионному договору, учитываются на забалансовых счетах (п. 39 ПБУ 14/2007).

В по применению Плана счетов бухучета не предусмотрено отдельного забалансового счета для учета НМА, полученных в пользование (Приказ Минфина РФ от 31.10.2000 № 94н). Поэтому можно либо использовать любой существующий забалансовый счет, подходящий по смыслу и содержанию операции, либо создать его самостоятельно, закрепив это в учетной политике организации. В нашем примере — это счет 012 «Нематериальные активы, полученные в пользование».

Что переходит на следующий год

На 31.12.2023 организация списала расходы на приобретение неисключительного права в сумме 55 000 ₽ (из расчета: 11 × 5 000 ₽, где 11 — количество месяцев). Остаток на 01.01.2024 — 45 000 ₽.

Бухучет в 2024 году

На начало 2024 года ООО «Гамма» решила применить альтернативный способ перехода на , то есть без пересчета сравнительных показателей предыдущих периодов (п. 53 ФСБУ 14/2022). Также в учетной политике организации установлено: активы стоимостью не более 100 000 ₽ не признаются НМА (п. 7 ФСБУ 14/2022).

По умолчанию для всех юрлиц предусмотрен ретроспективный способ перехода на стандарт (п. 52 ФСБУ 14/2022). Если организация выбрала другой способ перехода, это обязательно нужно отразить в учетной политике для целей бухучета (п. 4 ПБУ 1/2008).

Покупка лицензии на право пользования программой в 2023 году не считалась нематериальным активом для организации (п. 39 ПБУ 14/07), но согласно положениям , эти активы нужно переклассифицировать в нематериальный актив на начало периода. Поэтому на 01.01.2024 организация определяет:

- балансовую стоимость неисключительного права;

- оставшийся СПИ;

- способ начисления амортизации;

- ликвидационную стоимость.

В учете нужно отразить следующее:

|

Дата |

Дт |

Кт |

Сумма, ₽ (без НДС) |

Описание хозяйственной операции |

|

01.01.2024 |

45 000 |

РБП списаны за счет нераспределенной прибыли (п. 54 ФСБУ 14/2022) |

||

|

012 |

— |

45 000 |

малоценный объект учтен на забалансовом счете по балансовой (остаточной) стоимости (п. 7 ФСБУ 14/2022) |

|

|

— |

012 |

100 000 |

списано неисключительное право, отраженное одновременно с РБП |

Поскольку лимит стоимости организация установила в размере 100 000 ₽, купленное в 2023 году ПО считается малоценным и не отражается в составе НМА. Стоимость ПО, не отнесенную на расходы, нужно списать со счета учета РБП на нераспределенную прибыль (п. 54 ФСБУ 14/2022). Такие активы организация учитывает на забалансовом счете (п. 7 ФСБУ 14/2022).

Мария Шевченко, эксперт по налоговому и бухгалтерскому учету

Вероника Панишева, редактор

пп. 26 п. 2 ст. 149 НК РФ.

Стандарт действует до 31.12.2023.

Можно использовать и другие затратные счета, которые применяются организацией, например: , .

Эту стоимость организация признает в качестве первоначальной на момент переквалификации.

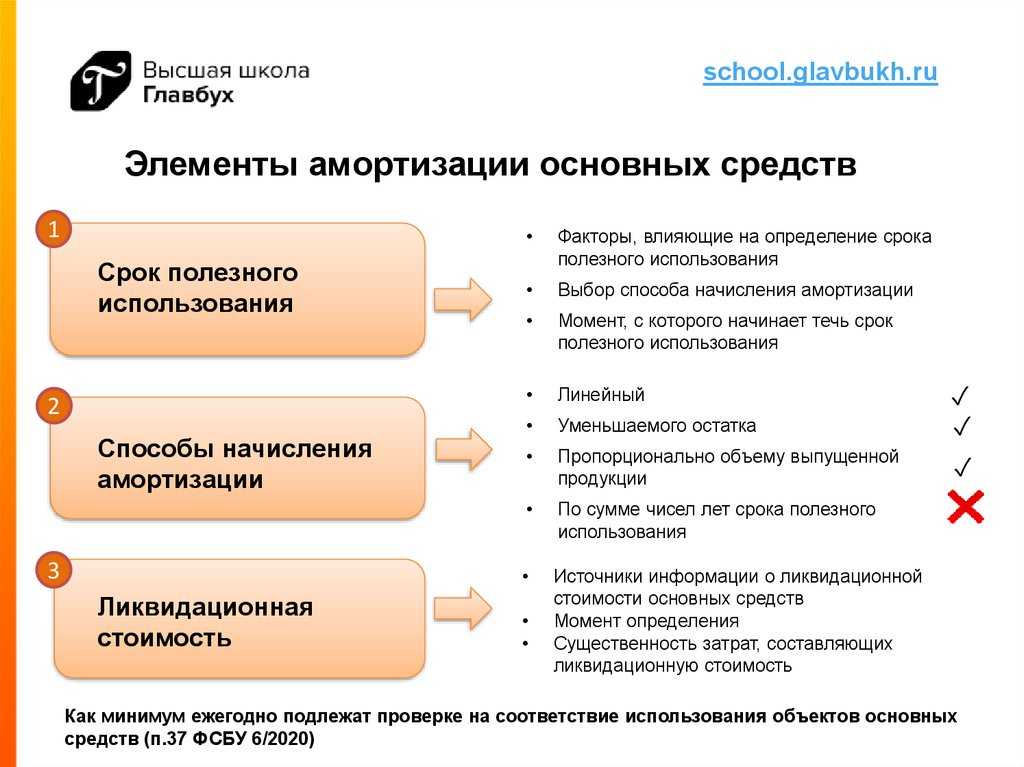

Срок полезного использования.

Расходы будущих периодов.

Особенности отражения амортизации в учете

Действующая инструкция по бухучету предусматривает отдельные правила по исчислению амортизации. Учитывайте следующие особенности, установленные российским законодательством:

- В бухгалтерском учете начинать начисление амортизации следует с 1 числа месяца, следующего за месяцем, в котором основное средство принято к учету. Причем расчеты амортизации производятся в течение всего периода полезной эксплуатации имущества.

- По объектам, принятым в казну, амортизация не начисляется, кроме суммы амортизации, уже начисленной предшествующим правообладателем. Например, амортизация, начисленная до передачи имущества в состав муниципальной казны. Такие суммы следует отразить в учете на соответствующих счетах бюджетного учета (п. 94 Инструкции 157н).

- Для некоторых объектов применяют особый метод начисления амортизации: ускоренная амортизация основных средств. Устанавливается повышающий коэффициент. Причем применять такой способ начисления амортизации нельзя для первой, второй и третьей амортизационных групп.

- Часть затрат на приобретение имущества списывают одновременно. Такой метод называется: амортизационная премия основных средств 2020. Применить льготу разрешено только один раз — до ввода основного средства в эксплуатацию.

- Начисление следует прекратить после списания объекта с бухучета либо после истечения СПИ. Для основных средств стоимостью до 100 000,00 рублей предусмотрено единовременное списание первоначальной стоимости на финансовый результат.

ВАЖНО!

Особенности отражения амортизации в бухучете закрепите в учетной политике организации в обязательном порядке. Учитывайте последние изменения законодательства

В первую очередь следуйте новым стандартам БУ в отношении основных средств. Подробнее о последних изменениях законодательства: «Разбираемся в новых стандартах бухучета».

Налоговый учет ОС

Основным средством для целей налогового учета признается имущество, которое одновременно отвечает следующим требованиям (п. 1 ст. 256, п. 1 ст. 257, п. 1 ст. 258 НК РФ):

- оно используется в качестве средств труда для производства и реализации товаров (работ, услуг) или для управления организацией. Это имущество не потребляется в процессе производства как сырье и материалы и не продается как товары;

- срок полезного использования имущества более 12 месяцев. Этот срок вы определяете самостоятельно с учетом классификации основных средств;

- первоначальная стоимость имущества более 100 000 руб. Первоначальная стоимость основного средства — это, как правило, сумма всех расходов, которые вы потратили на его приобретение, сооружение, изготовление, доставку и доведение его до состояния, в котором ОС будет пригодно для использования.

Основное средство можно учесть в расходах через амортизацию.

Но есть также объекты, которые в силу п. 2 ст. 256 НК РФ не подлежат амортизации. Расходы на приобретение такого имущества могут учитываться в ином порядке. В качестве примера можно привести земельные участки.

Земельный участок отвечает всем характеристикам основного средства в налоговом учете, но не амортизируется, даже если его стоимость превышает 100 000 руб. (п. 2 ст. 256 НК РФ). Затраты на его приобретение коммерческие организации учитывают в расходах при его реализации (пп. 2 п. 1 ст. 268 НК РФ, Письмо Минфина России от 12.11.2020 N 03-03-06/1/98941).

Если имущество отвечает всем критериям ОС, за исключением стоимости (то есть его стоимость 100 000 руб. и ниже), то для целей налогового учета оно ОС не признается. Его можно учесть в составе материальных расходов.

Что такое амортизация

В бухгалтерском учете амортизация начисляется по правилам, которые установлены пп.17-25 ПБУ 6/01, утвержденного Приказом Минфина РФ от 30.03.2001 г. № 26н (далее – ПБУ 6/01). Амортизация – это процесс ежемесячного перенесения стоимости основных средств на затраты текущего периода. То есть посредством начисления амортизации стоимость имущественных объектов переносится на себестоимость изготавливаемой продукции (выполняемых работ, оказываемых услуг), иначе говоря погашается (п.17 ПБУ 6/01).

В соответствии с п.49 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина РФ от 13.10.2003 г. № 91н (далее – Методические указания № 91н,) амортизации подлежит имущество, которое:

- принадлежит организации на праве собственности;

- находятся у организации в хозяйственном ведении (или оперативном управлении);

- сдано организацией в аренду (или доверительное управление, безвозмездное пользование).

Амортизация начисляется (п. 49 и п.50 Методических указаний № 91н):

- организацией – по объектам основных средств, находящимся в ее собственности;

- арендодателем – по объектам основных средств, переданным в аренду;

- арендатором – по объектам основных средств, входящих в комплекс имущества по договору аренды предприятия (в том же порядке, что и по основным средствам, принадлежащим на праве собственности);

- лизингодателем или лизингополучателем – по объектам основных средств, являющихся предметом договора финансовой аренды (в зависимости от условий договора).

Амортизация не начисляется по (абз.2-5 п.17 ПБУ 6/01, абз.2 и 3 п.49 Методических указаний № 91н):

- объектам мобилизационного назначения (законсервированные и не используемые в деятельности организации);

- объектам некоммерческих организаций (по таким объектам линейным способом производится начисление износа, который учитывается на забалансовом счете 010 «Износ основных средств»);

- объектам жилищного фонда (жилые дома, общежития и пр.), за исключением тех, которые относятся к доходным вложениям в материальные ценности (т.е. учитываются на счете 03 и используются для получения дохода);

- объектам, потребительские свойства которых остаются неизменными с течением времени (земельные участки, объекты природопользования, объекты, отнесенные к музейным предметам и музейным коллекциям, и пр.).

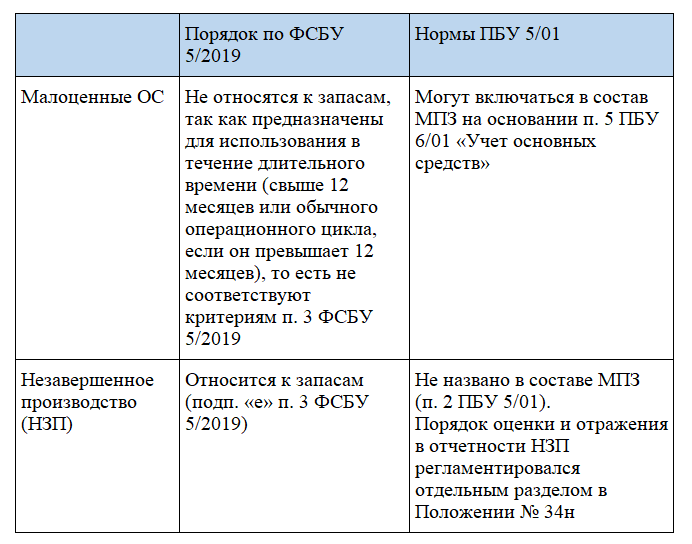

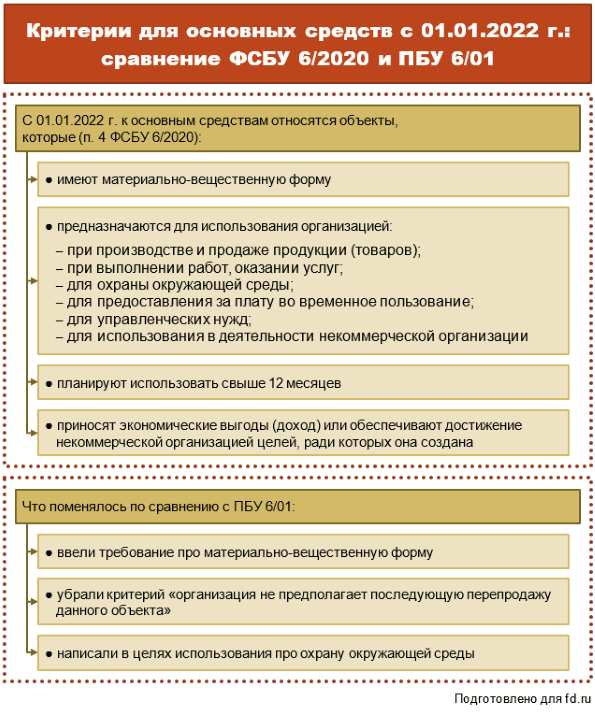

Инвентарные объекты по ФСБУ 6/2020

Здесь обошлось без новшеств. ФСБУ 6/2020 признаёт объект инвентарным в следующих случаях:

- у объекта есть все приспособления и принадлежности;

- объект является отдельным конструктивно обособленным предметом и предназначен для выполнения определённых функций;

- объект представлен в виде обособленного комплекса предметов, конструктивно связанных друг с другом в единое целое и предназначенных для выполнения конкретной работы.

Если объект ОС состоит из нескольких частей, стоимость и СПИ которых отличаются друг от друга, то каждая такая часть признаётся самостоятельным инвентарным объектом.

Значительные расходы на ремонт, техосмотр и техобслуживание объектов ОС, которые организация производит чаще, чем раз в год, тоже приравниваются к самостоятельным объектам основных средств.

То, что следует раскрыть

Далее, опять же в полном соответствии сложившейся традиции построения МСФО ФСБУ 26/2020 содержит специальные разделы, посвященные вопросам раскрытия информации о капитальных вложениях в финансовой отчетности и возможности изменения учетной политики в связи с началом его применения.

Пункт 23 Стандарта устанавливает, что «в бухгалтерской (финансовой) отчетности раскрывается с учетом существенности следующая информация:

а) балансовая стоимость капитальных вложений в объекты, отличные от инвестиционной недвижимости, и в инвестиционную недвижимость на начало и конец отчетного периода;

б) результат от выбытия капитальных вложений за отчетный период;

в) результат обесценения капитальных вложений и восстановления обесценения, включенный в расходы или доходы отчетного периода;

г) авансы, предварительная оплата, задатки, уплаченные организацией в связи с осуществлением капитальных вложений;

д) признанная доходом в составе прибыли (убытка) сумма возмещения убытков, связанных с обесценением или утратой объектов капитальных вложений, предоставленного организации другими лицами».

Специальным предписанием пункта 24 ФСБУ 26/2020 определяется, что: «Организация раскрывает предусмотренную Международным стандартом финансовой отчетности (IAS) 36 «Обесценение активов», введенным в действие на территории Российской Федерации приказом Министерства финансов Российской Федерации от 28 декабря 2015 г. № 217н (зарегистрирован Министерством юстиции Российской Федерации 2 февраля 2016 г., регистрационный № 40940), информацию об обесценении капитальных вложений».

Согласно пункту 25 ФСБУ 26/2020, «последствия изменений учетной политики в связи с началом применения настоящего Стандарта отражаются ретроспективно (как если бы настоящий Стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни), если иное не установлено настоящим Стандартом».

«Настоящий Стандарт, — устанавливает пункт 26 данного документа, — допускается применять перспективно (только в отношении фактов хозяйственной жизни, имевших место после начала применения настоящего Стандарта, без изменения сформированных ранее данных бухгалтерского учета)».

При этом согласно пункту 27 ФСБУ 26/2020, «организация раскрывает выбранный ею способ отражения последствий изменения учетной политики в связи с началом применения настоящего Стандарта в своей первой бухгалтерской (финансовой) отчетности, составленной с применением настоящего Стандарта».

Амортизационная премия

Применяется корпорациями, фирмами, владеющими основными средствами помимо подаренных безвозмездно. При этом, она не учитывается в бухучете. При желании от нее отказываются, прибыль уменьшают в соответствии с суммой амортизационной премии. В случае, когда предприятие решает продать предмет раньше, чем через пять лет с момента поступления в пользование, амортизационная премия будет восстановлена — то есть добавлена в доходы, облагаемые налогами.

Что дает амортизационная премия

Предполагает списание части затрат, сформированных при приобретении, постройке. Премию применяют, чтобы покрыть затраты переоборудования, реконструкции, усовершенствования объекта основных средств. Лимит определяется согласно критериям, применимых при изначальном приобретении, постройке.

Как определить величину премии

Чтобы узнать общую сумму премии, выясняют в какую группу амортизации включают организацию, фирму и вычислить начальную ценовую категорию.

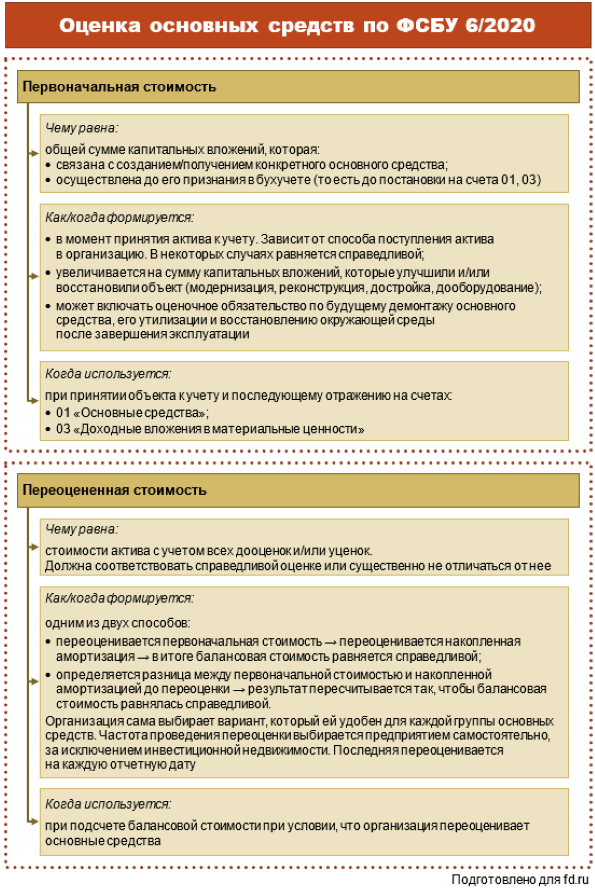

Переоценка ОС

Порядок учета зависит от того, какую провели переоценку — инвестиционной недвижимости или остальных ОС.

ОС не относится к инвестиционной недвижимости

- Пересчитать первоначальную (переоцененную) стоимость и накопленную амортизацию так, чтобы балансовая стоимость объекта равнялась его справедливой стоимости. Надо сделать две проводки по корректировке первоначальной стоимости ОС и амортизации.

- Сначала уменьшить первоначальную (переоцененную) стоимость ОС на накопленную амортизацию, а потом пересчитать балансовую стоимость так, чтобы она равнялась справедливой. Понадобится одна корректировочная проводка.

Сумму дооценки ОС относят на добавочный капитал. Но если дооценка восстанавливает суммы уценки (обесценения) объекта, признанной в расходах в прошлом периоде, ее включают в прочие доходы того периода, в котором проводилась переоценка. А если сумма дооценки больше суммы уценки (обесценения), разницу относят на добавочный капитал (п. , ФСБУ 6/2020, п. , ПБУ 9/99).

Проводки по бухучету дооценки — в таблице.

| Проводка | Содержание операции |

|---|---|

| Переоценка ОС через пересчет первоначальной (переоцененной) стоимости и амортизации | |

| Дт 01 Кт 83, 91.1 | Корректировка первоначальной (переоцененной) стоимости ОС |

| Дт 83, 91.2 Кт 02 | Корректировка накопленной амортизации |

| Переоценка ОС через пересчет балансовой стоимости | |

| Дт 02 Кт 01 | Уменьшение первоначальной (переоцененной) стоимости на накопленную амортизацию |

| Дт 01 2 Кт 93, 91.1 | Отражение дооценки ОС |

Пример

Компания отражает дооценку ОС. Переоценку проводили через пересчет балансовой стоимости. Раньше объект не переоценивали. Основные параметры актива:

- первоначальная стоимость — 3 000 000 рублей;

- накопленная амортизация на дату переоценки — 300 000 рублей;

- справедливая стоимость на дату переоценки — 3 160 000 рублей;

- балансовая стоимость до переоценки — 2 700 000 рублей (3 000 000 — 300 000);

- коэффициент пересчета (отношение справедливой к балансовой стоимости) — 1,17 (3 160 000 / 2 700 000);

- переоцененная стоимость ОС — 3 510 000 рублей (3 000 000 х 1,17);

- накопленная амортизация с учетом дооценки — 351 000 рублей (300 000 х 1,17).

Проводки:

| Проводка | Содержание операции | Сумма операции, руб. |

|---|---|---|

| Дт 01 Кт 83 | Дооценили первоначальную стоимость ОС | 510 000 (3 510 000 — 3 000 000) |

| Дт 83 Кт 02 | Дооценили накопленную амортизацию | 51 000 (351 000 — 300 000) |

Сумму уценки ОС обычно включают в прочие расходы. Но часть, которая не превышает сумму дооценки ОС, отнесенную на добавочный капитал в прошлых периодах, признают за счет уменьшения этой дооценки. Если уценка больше дооценки, разницу включают в прочие расходы в том периоде, когда провели переоценку (п. ФСБУ 6/2020, п. ПБУ 10/99).

Проводки по уценке — в таблице:

| Проводка | Содержание операции |

|---|---|

| Переоценка ОС через пересчет первоначальной (переоцененной) стоимости и амортизации | |

| Дт 83, 91.2 Кт 01 | Корректировка первоначальной (переоцененной) стоимости ОС |

| Дт 02 Кт 83, 91.1 | Изменение накопленной амортизации ОС из-за уценки |

| Переоценка ОС через пересчет балансовой стоимости | |

| Дт 02 Кт 01 | Уменьшение первоначальной (переоцененной) стоимости ОС на накопленную амортизацию |

| Дт 83, 91.2 Кт 01 | Уценка ОС |

Пример

Компания отражает уценку ОС. Переоценку проводили через пересчет балансовой стоимости. Раньше объект не переоценивали. Основные параметры актива:

- первоначальная стоимость — 2 000 000 рублей;

- накопленная амортизация на дату переоценки — 800 000 рублей;

- справедливая стоимость на дату переоценки — 1 100 000 рублей;

- балансовая стоимость на дату переоценки — 1 200 000 рублей (2 000 000 — 800 000).

Проводки:

| Проводка | Содержание операции | Сумма операции, руб. |

|---|---|---|

| Дт 02 Кт 01 | Уменьшили первоначальную стоимость ОС на амортизацию | 800 000 |

| Дт 91.2 Кт 01 | Отразили уценку балансовой стоимости | 100 000 (1 200 000 — 1 100 000) |

ОС относится к инвестиционной недвижимости

Результаты показывают в периоде проведения переоценки. Если актив дооценивают, результат учитывают в прочих доходах, если уценивают — в прочих расходах (п. , ПБУ 9/99, п. ПБУ 10/99).

Все это отражают такими записями:

| Проводка | Содержание операции |

|---|---|

| Дт 03 Кт 91.1 | Дооценка инвестиционной недвижимости |

| Дт 91.2 Кт 03 | Уценка инвестиционной недвижимости |

ОСНО: НДС

Основные средства, подлежащие продаже, для целей обложения НДС рассматриваются как товар (п. 3 ст. 38 НК РФ). С дохода от реализации товаров (работ, услуг) на территории России заплатите НДС (подп. 1 п. 1 ст. 146, п. 1 ст. 154 НК РФ).

О порядке расчета НДС при продаже основных средств см.:

Как начислить НДС при реализации товаров (работ, услуг);

Как начислить НДС при реализации имущества, которое было учтено по стоимости с учетом входного НДС.

Входной НДС по затратам, связанным с продажей основного средства, принимайте к вычету в момент их отражения в учете (например, на счете 91-2 – по работам и услугам, на счете 10 – по материалам, используемым для упаковки продаваемого основного средства, и т. п.) (п. 2 ст. 171, п. 1 ст. 172 НК РФ). Наряду с этим должны быть выполнены другие условия, обязательные для вычета.

Продажа имущества организации признается в налоговом учете обычной реализацией, следовательно, подлежит налогообложению НДС в размере 18%.

Однако, есть и исключения. Если имущество использовалось в деятельности, которая не попадает под ОСНО, а при приобретении объекта входящий НДС не был принят к вычету, то при продаже ОС налог на добавленную стоимость рассчитывайте по ставке 18/118. Причем, применять процентную ставку 18/118 нужно к расхождению между ценой и остаточной стоимостью основного средства.

Такие указания представлены в письме Минфина России от 26.03.2012 № 03-07-05/08.

Пример отражения в бухучете и при налогообложении доходов и расходов от продажи основного средства. Организация применяет общую систему налогообложения

ООО «Альфа» в августе продало ООО «Производственная фирма «Мастер»» производственное оборудование за 1 770 000 руб. (в т. ч. НДС – 270 000 руб.). В соответствии с договором право собственности на оборудование переходит к «Мастеру» в момент передачи объекта, то есть в августе. С 1 сентября бухгалтер «Альфы» перестал начислять амортизацию по оборудованию в налоговом и бухгалтерском учете.

По данным бухгалтерского и налогового учета «Альфы»:

- первоначальная стоимость оборудования 1 200 000 руб.;

- сумма начисленной амортизации 240 000 руб.

В августе бухгалтер «Альфы» сделал следующие записи:

Дебет 62 Кредит 91-1 – 1 770 000 руб. – отражена выручка от реализации оборудования;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС» – 270 000 руб. – начислен НДС при реализации основного средства;

Дебет 01 субсчет «Выбытие основных средств» Кредит 01 – 1 200 000 руб. – отражена первоначальная стоимость выбывающего оборудования;

Дебет 02 Кредит 01 субсчет «Выбытие основных средств» – 240 000 руб. – отражена амортизация, начисленная за период эксплуатации объекта;

Дебет 91-2 Кредит 01 субсчет «Выбытие основного средства» – 960 000 руб. (1 200 000 руб. – 240 000 руб.) – отражена в составе прочих расходов остаточная стоимость проданного оборудования.

При продаже оборудования бухгалтер «Альфы» заполнил два экземпляра акта по форме № ОС-1, один из которых передал «Мастеру».

В налоговом учете в августе бухгалтер «Альфы» включил в состав доходов от реализации 1 500 000 руб. (1 770 000 руб. – 270 000 руб.), в состав расходов – 960 000 руб.

Бухучет ОС

Основной документ при покупке нового ОС – накладная продавца. На ее основании отразите затраты на покупку по дебету счета 08 (п. 38 Методических указаний по учету ОС).

НДС по ОС можете принять к вычету по счету-фактуре продавца сразу после того, как учтете объект на счете 08. Условия для вычета — обычные (Письмо Минфина от 19.07.2019 N 03-07-11/54587).

В первоначальную стоимость ОС в бухгалтерском учете включите стоимость объекта из накладной продавца и сопутствующие расходы. Например, стоимость доставки, монтажа, вознаграждение посреднику, госпошлину (п. 8 ПБУ 6/01).

Примите ОС к учету на счет 01 датой, когда полностью сформируете первоначальную стоимость, определите срок полезного использования ОС и норму амортизации.

Часто задаваемые вопросы

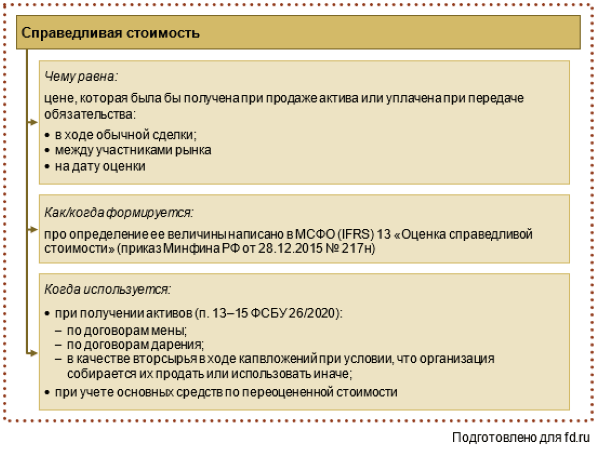

Справедливая стоимость ОС по новым правилам ФСБУ — как её определить?

Это текущая рыночная стоимость основного средства за минусом затрат на его реализацию. Например, чтобы продать станок, его нужно демонтировать и привести в товарный вид.

Наша компания — плательщик УСН. Если окажется, что в результате переоценки среднегодовая стоимость ОС превысит 150 миллионов рублей, мы потеряем право на применение упрощёнки?

Да, к сожалению, это так. Вы нарушите лимит, разрешающий использование упрощённого режима налогообложения, и должны будете подать заявление в ИФНС по форме 26.2-2 не позднее 15 числа следующего месяца после окончания квартала, в котором выявилось нарушение.