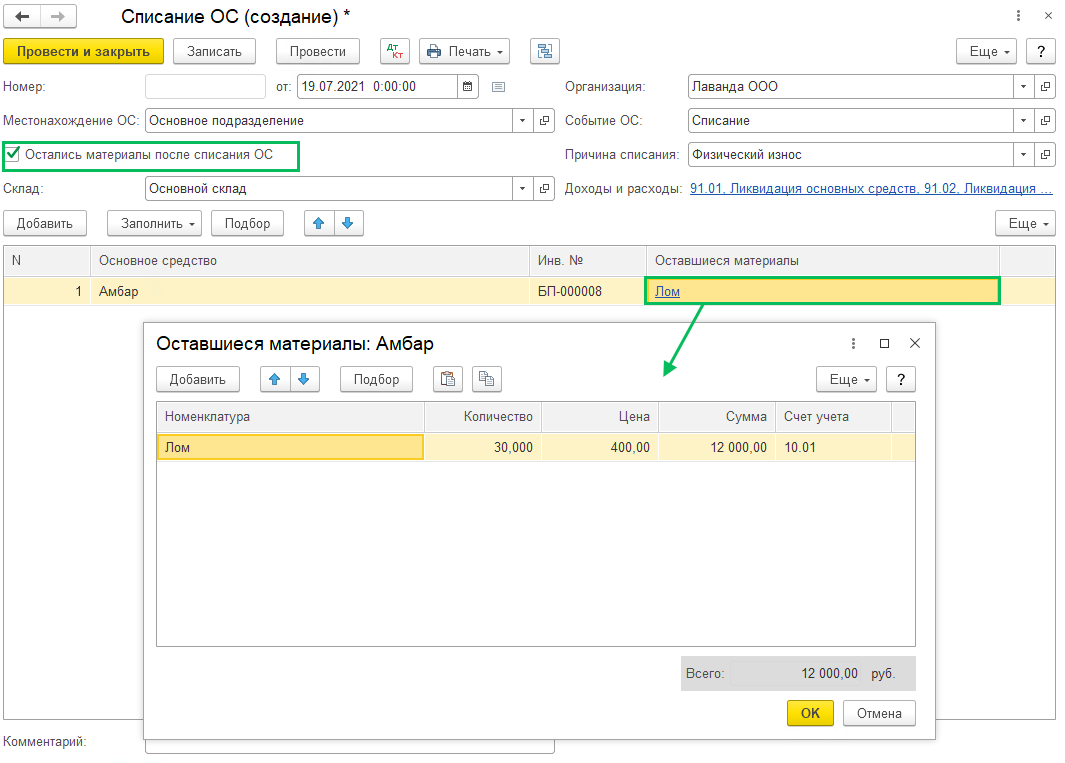

Учет износа и старения

В бюджетных учреждениях, таких как обухова, институты или иные организации, занимающиеся производством и строительством, очень важно вести учет износа и старения материалов. Данный учет позволяет определить актуальное состояние имущества, оценить его стоимость и принять решения о списании или замене

Для правильного учета износа и старения необходимо следовать специальным инструкциям или методам, которые регламентируются внутренними документами вашего учреждения. Один из таких методов — это составление матотчета. В матотчете отображается фактическая выдача и использование материалов, их износ и списание.

Для учета износа и старения строительных и производственных материалов в бюджетном учреждении может быть использована различная документация. Например, ведомость учета материалов по объектам строительства или специальные бланки, в которых указывается наименование, количество и стоимостная оценка списываемых материалов.

Учетные записи о списании материалов должны быть подтверждены документально, например, актом или заказом на утилизацию, если они были использованы на производстве или строительном объекте

Также необходимо принять во внимание нормативно-техническую документацию, которая указывает на сроки службы и степень износа определенных материалов

При списании материалов в бюджетных учреждениях может использоваться методика средней стоимости или фактической оценки. В зависимости от принятых в вашей компании правил, можно выбрать наиболее подходящий способ.

Учет износа и старения материалов в бюджетных учреждениях может быть организован своими силами или с помощью специализированных программ и приложений, которые предлагают на рынке компании разработчики.

В конечном итоге, учет износа и старения материалов в бюджетных учреждениях является важной задачей и помогает оптимизировать процессы производства и снабжения. Правильный учет позволяет своевременно определить необходимость ремонта, замены или утилизации материалов, что в свою очередь позволяет снизить затраты и повысить эффективность работы учреждения

Формы списания материалов в программе 1С:

- Отчет производства за смену.

Форма для списания в тех случаях, когда есть точная информация как о материале, так и о его количестве.

- Передача материалов в эксплуатацию.

Форма, предназначенная для списания специальной одежды, хозяйственного инвентаря и различной оснастки. В данном документе подсчитываются все виды перечисленных вещей на счетах за балансом.

- Требование-накладная.

Основная форма для списания материала, используется для указания расходования общехозяйственных, общепроизводственных и коммерческих нужд. Само списание материала, потраченного на выполнение определенных работ или задействованного в производстве, тоже включает в себя заполнение данного документа.

- Списание товаров.

Форма для указания недостач, которые оформляются в дебетовом счете номер 94 под названием «Недостачи и потери от порчи ценностей».

Пошаговая инструкция для списания материала.

Последствия перерасхода или недостачи

Результатом изучения акта с объяснительной становится два сценария:

- устанавливается, что расхождение связано с хищением, недобросовестным выполнением обязанностей (порча, утеря) – управление предприятия должно привлечь контролирующие органы для подтверждения случившегося;

- перерасход (недостача) признаются уважительными – руководство вправе дать добро на снятие их с баланса.

В целом, ответственность за верное оформление движения стройматериалов и их растрату отвечает глава всей строительной кампании. Так что именно в его интересах грамотно организовать должный учет и выявление истинных виновников убытков.

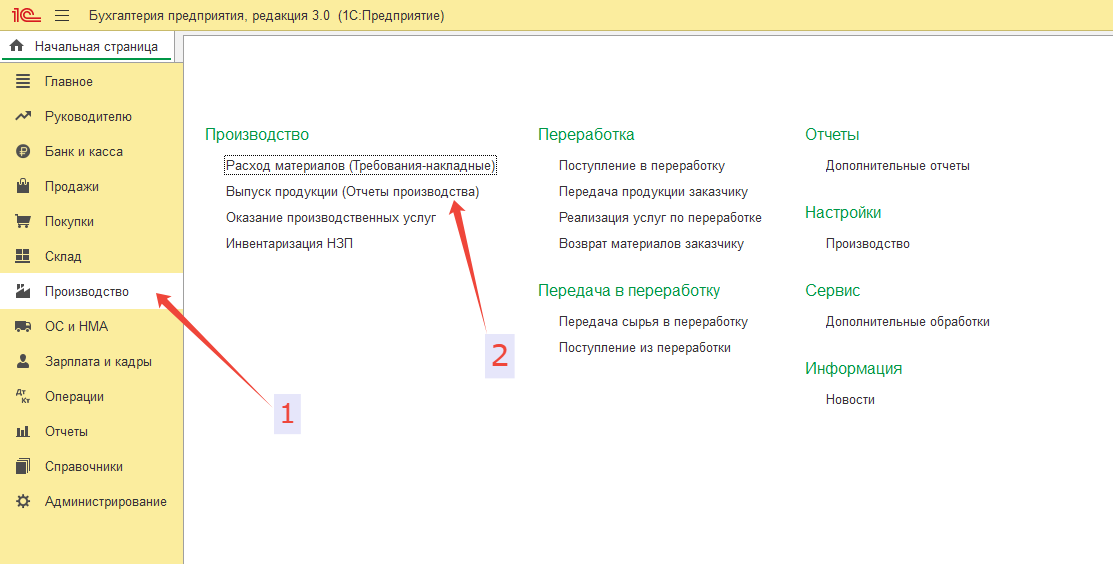

Оформление отчета производства по смене

Форма «Отчет производства за смену» в программном обеспечении нужна для отображения выпуска какой-либо продукции. Здесь же можно списывать материалы в производство.

Чтобы сформировать отчетность, необходимо выполнить такие действия:

- перейти в меню «Производство» (1);

- нажать на кнопку «Выпуск продукции (Отчеты производства)» (2).

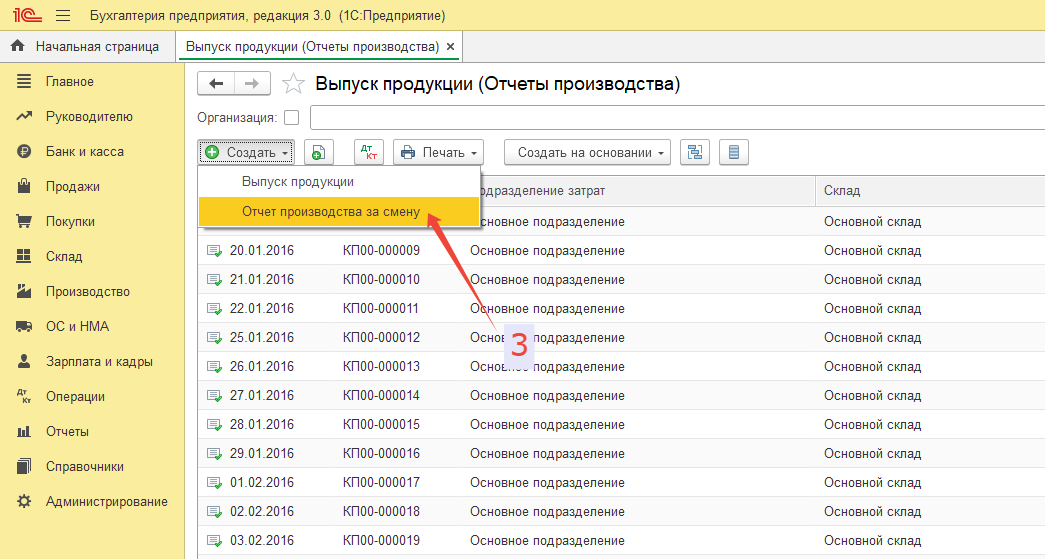

Отобразится соответствующая форма.

Здесь надо кликнуть на надпись «Создать» и выбрать пункт «Отчет производства за смену»

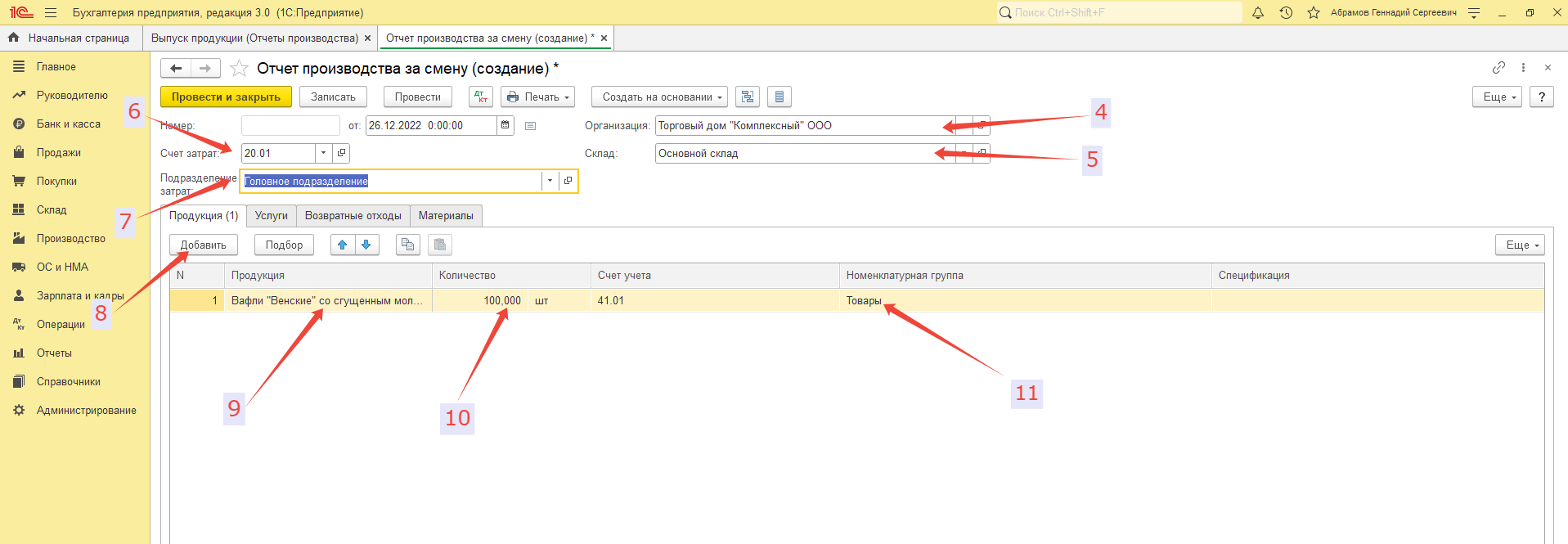

Появится форма, в которую надо ввести следующие данные:

- компания (4);

- складское помещение (5);

- счет по затратам (6);

- подразделение по затратам (7).

После этого, требуется произвести такие настройки:

- кликнуть на надпись «Добавить» (8);

- выбрать продукцию (9), которая создавалась на протяжении смены;

- выбрать количество (10) и группу номенклатуры (11).

Номенклатурной группой является важная часть учета производственного процесса. Благодаря ей создаваемые товары подразделяются на группы по главным категориям.

Группу номенклатуры необходимо указывать всегда, как во время выпуска, так и во время списания расходов на производство. Номенклатурная группа обязательно должна быть идентичной у готового продукта и материала, из которых был сделан конкретный продукт. Иначе себестоимость будет подсчитана некорректно.

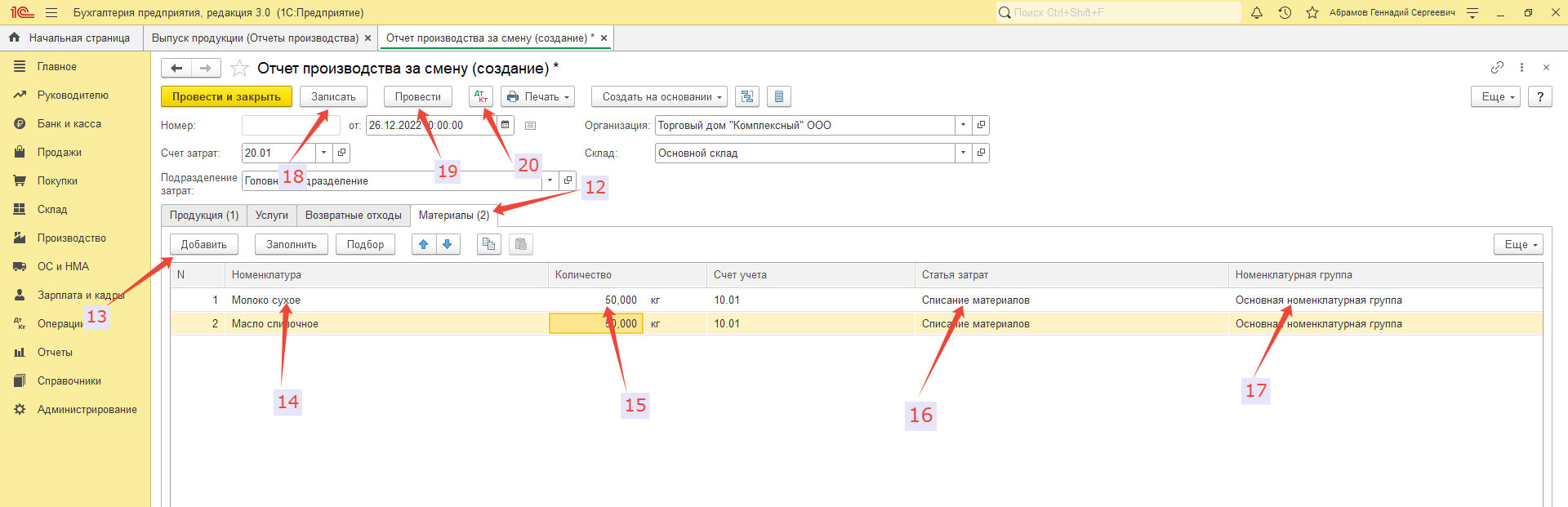

Теперь в закладке «Материалы» (12) нужно произвести следующие настройки:

- кликнуть на надпись «Добавить» (13);

- выделить необходимые материалы (14) под списание с введением количества (15);

- выбрать статью по затратам (16) и группу номенклатуры (17).

Чтобы закончить действия с данной формой, следует кликнуть на надписи «Записать» (18) и «Провести» (19).

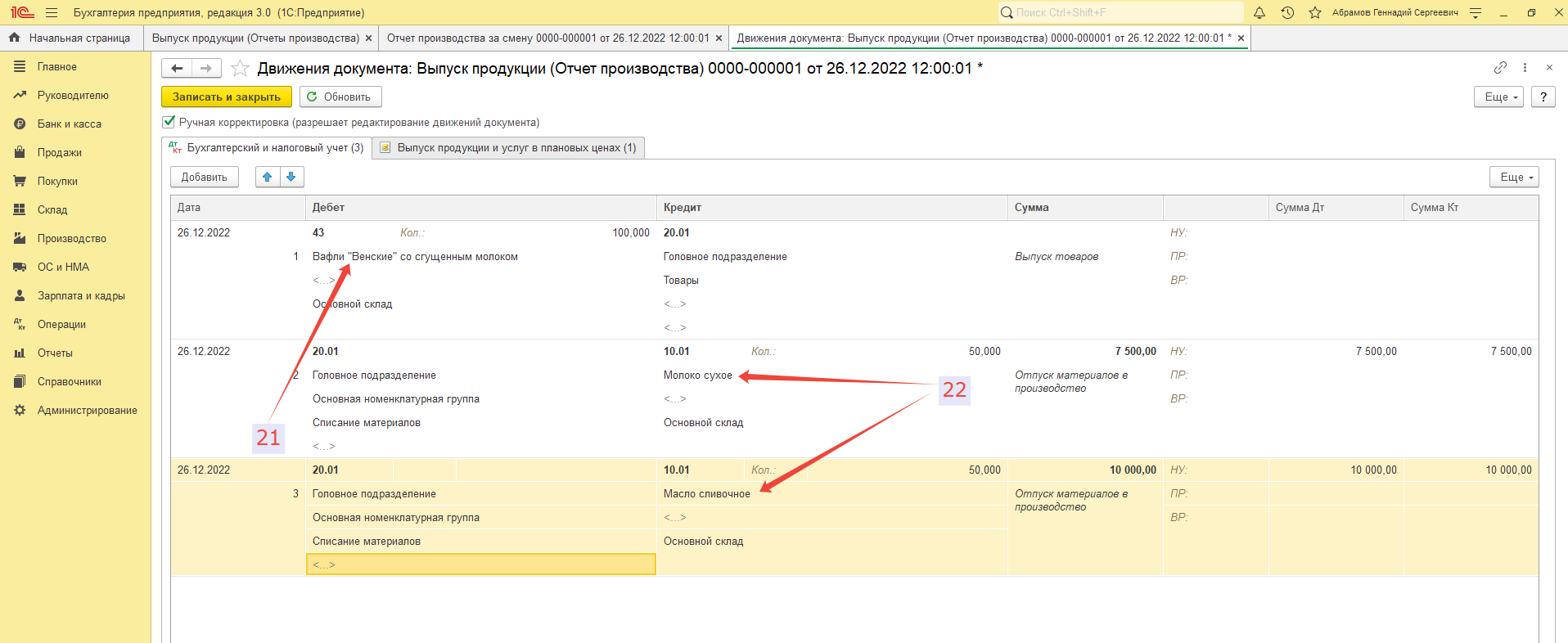

После этого в учете появятся записи по реализации продукции и списанию соответствующего материала. Для просмотра проводок надо кликнуть на надпись «ДтКт» (20).

Проводки показывают, что:

- продукция, которая была изготовлена (21), отражается на дебетовом счете 43 с названием «Готовая продукция»;

- материалы (22) были списаны в производство по дебетовому счету «Основное производство» 20.01.

Выходит, что одна форма послужила и для создания проводок, и для релиза продукции, и для списания материала для создания этой же продукции.

На этом процесс списания материала разного типа окончен.

Варианты списания на объекте

На объекте строительства или ремонта списываются только те стройматериалы, которые были использованы и более не пригодны для дальнейшего использования. Это может быть вызвано различными причинами, такими как неисправности, износ, перерасход или изменение проекта.

В случае списания стройматериалов в рамках программы по строительству или ремонту садов и парков, учет списания осуществляется по программе. Применяются нормативы, установленные для данной программы, а также контрольные меры и сопроводительные документы.

Контроль списания стройматериалов в бюджетных учреждениях является важной частью процесса управления бюджетом и соблюдения правил и ограничений. Делая это, учреждения могут обеспечить эффективное использование ресурсов и предотвратить ненужные расходы

Пример таблицы списания стройматериалов

№

Наименование материала

Количество

Стоимость за единицу

Общая стоимость

Причина списания

Ответственное лицо

1

Кирпич

100 шт

10 руб

1000 руб

Перерасход

Иванов И.И.

2

Цемент

10 меш

50 руб

500 руб

Неисправность

Петров П.П.

3

Доска

50 шт

20 руб

1000 руб

Износ

Сидоров С.С.

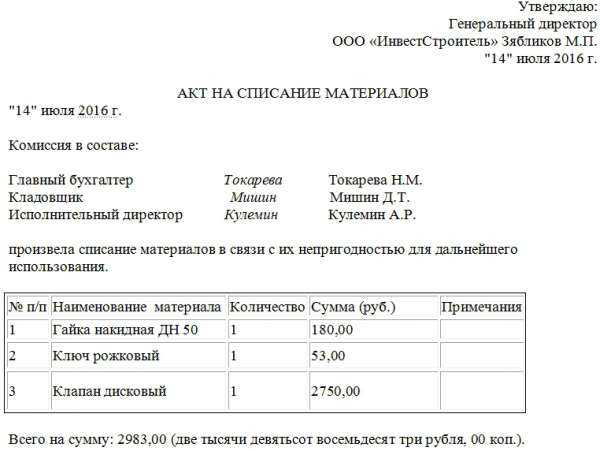

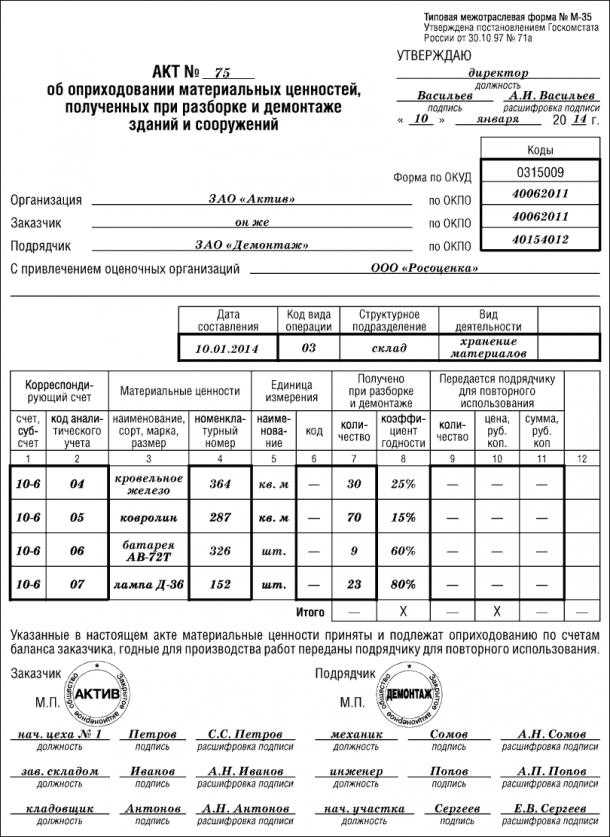

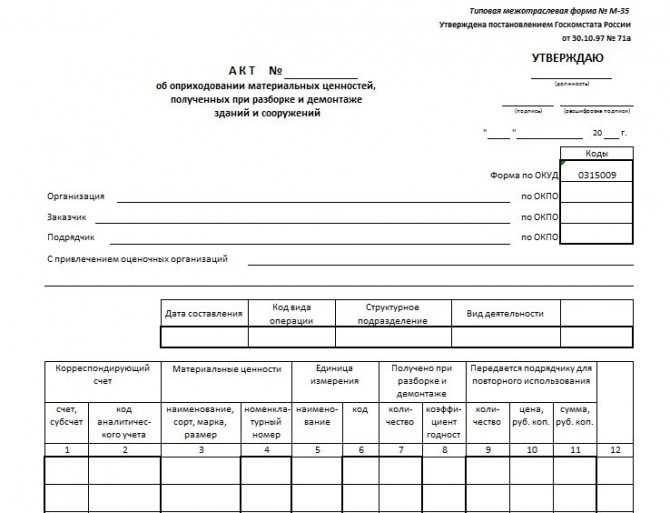

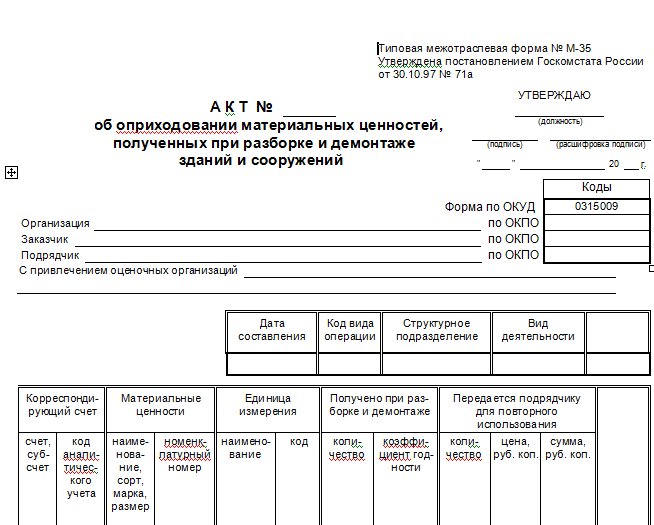

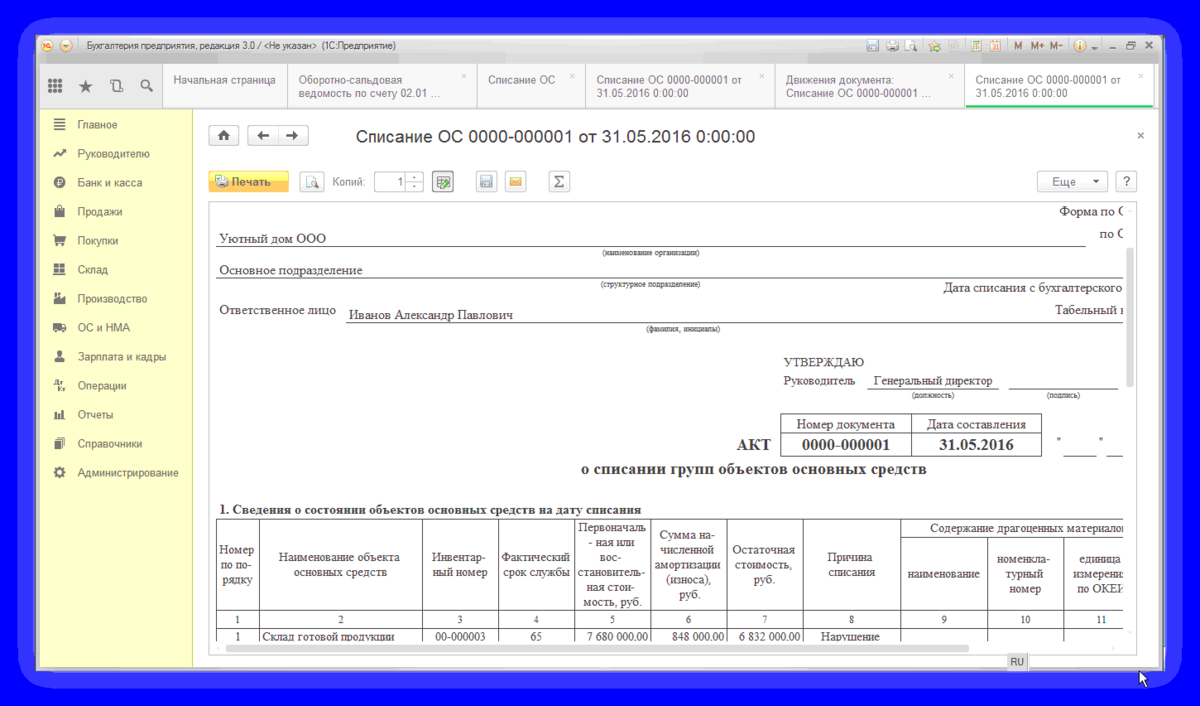

Инструкция по заполнению Акта на списание материалов

- В верхнем правом углу документа вписываем наименование предприятия, а также должность, фамилию, имя, отчество руководителя, который, после оформления акта утвердит его.

- Затем заполняем название документа, а также коротко передать его суть (в данном случае «о списании материалов»), поставить дату: число, месяц (прописью), год.

- Далее переходим к составу комиссии по списанию: должность каждого сотрудника, фамилию, имя, отчество, а также зафиксировать факт списания материальных ценностей и указать причины их списания (непригодность к использованию, выявленные дефекты, завершенный срок амортизации, моральное устаревание и т.д.).

Во вторую часть акта нужно включить таблицу, в которой подробным образом перечислить все материалы, подвергшиеся списанию, их наименование, количество, цену одной штуки и общую стоимость списанных ценностей в целом. Если есть какие-либо примечания по списываемым материалам, их также нужно обозначить в таблице. Под таблицей нужно указать общую стоимость списанных материалов (цифрами и прописью), а после внесения всей необходимой информации в документ, каждый член комиссии подписывает его, и документ передаётся на подпись руководителю организации.

Во вторую часть акта нужно включить таблицу, в которой подробным образом перечислить все материалы, подвергшиеся списанию, их наименование, количество, цену одной штуки и общую стоимость списанных ценностей в целом. Если есть какие-либо примечания по списываемым материалам, их также нужно обозначить в таблице. Под таблицей нужно указать общую стоимость списанных материалов (цифрами и прописью), а после внесения всей необходимой информации в документ, каждый член комиссии подписывает его, и документ передаётся на подпись руководителю организации.

Обновление: 6 июня 2017 г.

Образец акта на списание товарно-материальных ценностей

Организации часто сталкиваются с ситуацией, когда их материальные запасы или ценности приходят в негодность либо используются в производстве (например, сырье). Закон предписывает организациям в таком случае снять данные ценности с учета. Для этого составляется акт списания материальных ценностей, образец которого приведен в настоящей статье.

Акт на списание материалов в производство

В организациях, занимающихся производственной деятельностью, часто с помощью акта на списание оформляется расход материалов и сырья на производственные нужды, для выполнения работ и оказания услуг.

Такой акт составляется, как правило, в конце месяца, и в нем указываются:

- наименование материала;

- количество;

- цена;

- назначение (сведения о заказе, на выполнение которого израсходованы материалы);

- в случае перерасхода – причины превышения лимитов;

- в некоторых случаях – количество продукции либо объем проведенных работ.

Следует отметить, что в данном случае причина списания материалов в акте на списание в производство не указывается.

Твердое топливо для печного отопления

Преимущества твердого топлива

- Доступность и низкая стоимость

- Высокая энергетическая эффективность

- Длительный срок сгорания

- Возможность самостоятельного производства

- Экологичность (при соблюдении всех правил использования)

Какие виды твердого топлива подходят для печного отопления?

| Вид топлива | Описание |

|---|---|

| Дрова | Используются для небольших помещений, сжигаются полностью, требуют регулярной загрузки |

| Уголь | Имеет высокую энергетическую ценность, длительное время сгорания, требует меньше загрузок в сравнении с дровами |

| Брикеты | Обладают высоким уровнем энергетической эффективности, экономичны в использовании, не требуют частой загрузки |

Как правильно использовать твердое топливо для печного отопления?

- Правильно установите топливо в топочной камере

- Соблюдайте регулярность загрузки топлива в печь для поддержания постоянной температуры

- Поддерживайте достаточную вентиляцию, чтобы обеспечить правильное сгорание топлива

- Очищайте золу и чистьте дымоходы регулярно для эффективной работы печи

Твердое топливо является привлекательным вариантом для печного отопления благодаря своей доступности, низкой стоимости и энергетической эффективности

Однако, важно правильно использовать твердое топливо, соблюдая все рекомендации и регулярно обслуживая печь, чтобы достичь оптимальной работы системы отопления

В каком порядке списывают ресурсы в сфере строительства?

Ряд нюансов характерен для сферы, в которой используются строительные материалы. Нормы по расходам прописываются ещё на этапе проектирования. Их описывает и проектно-сметная документация.

Что следует указывать в уведомлении о расторжении договора? Образец документа и правила составления смотрите в данном материале.

При этом учитывается несколько факторов:

- Транспортные, погрузочные, разгрузочные, выгрузочные расходы .

- Стоимость материалов к моменту закупки.

- Таможенные расходы.

- Посреднические услуги.

- Консалтинговые услуги.

Когда отчётный период заканчивается, начальники сами отправляют свои данные техническому отделу. В этом процессе используется форма документа М29. Данные в документе перепроверяются несколько раз.

Подробнее о списании материалов на строительство объектов, вы узнаете из этого видео:

Документальное оформление списания

Все осуществляемые операции должны быть подтверждены первичной документацией. Списание стройматериалов также сопровождается оформлением бумаг. Руководитель предприятия имеет право самостоятельно определять перечень первичной документации, составляемой при выбытии. Однако в любом случае в документе должны быть указаны все реквизиты. Перечень необходимых реквизитов содержится в статье 9 закона №402 «О бухучете».

Рассмотрим документы, которые обычно оформляются при списании стройматериалов, а также их типовые формы:

- Требование-накладная. Актуальна в случае, если на предприятии нет ограничений на получение стройматериала. Составляется по форме №М-11. Документ может быть использован при учете движения ценностей внутри предприятия.

- Лимитно-заборная карта. Используется при наличии лимитов. Оформляется по форме №М-8.

- Накладная на отпуск стройматериалов на сторону. Используется в том случае, если материал направляется обособленному подразделению предприятия. Составляется по форме №М-15.

Призы, знамена, кубки, медали

Призы

Призы могут быть различными предметами, которые вручаются победителям соревнований. Это могут быть памятные сувениры, денежные вознаграждения, предметы быта и техники, подарочные сертификаты и многое другое. При вручении призов необходимо составить акт о вручении приза, который подписывают организаторы соревнований и победитель или его представитель.

Знамена

Знамена являются символом победы в командных спортах или коллективных состязаниях. Они часто вывешиваются на почетных местах или в местах проведения соревнований. При получении знамени необходимо составить акт о вручении знамени, который подписывают представители организаторов и представители команды-победителя.

Кубки

Кубки — это престижные награды, которые вручаются победителям соревнований или состязаний. Они могут быть выполнены из различных материалов, таких как металл, стекло или кристалл. В некоторых случаях кубки имеют на себе гравировку с названием соревнований и датой победы. Для оформления вручения кубка необходимо составить протокол о вручении кубка, который подписывается организаторами и победителем или его представителем.

Медали

Медали — это одна из самых распространенных наград в сфере спорта и соревнований. Они могут быть выполнены из различных металлов, например, золото, серебро или бронза, и иметь различные формы и размеры. Вручение медали сопровождается церемонией, в ходе которой победитель награждается медалью. При этом составляется акт о вручении медали, подписываемый организаторами и победителем или его представителем.

Запасы: начало

Давайте разберемся, как вообще в компаниях появляются хозяйственные и стройматериалы.

Имущество имеет свойство изнашиваться. Для выявления конструктивных и других дефектов объекты периодически нужно осматривать. Если есть необходимость в ремонте, благоустройстве, нужно приобрести соответствующие материалы, обосновать расходы. Предшествует всему этому составление дефектной ведомости. Дальше комиссия по поступлению, выбытию активов фиксирует факт наличия неисправностей, которые нужно устранить.

Для выделения средств на устранение дефектов материально ответственное лицо подает руководству служебную записку. В документе отражается предварительный расчет стоимости необходимых материалов. Руководство дает добро, выделяет средства.

Итак, материалы закуплены, что дальше? Их необходимо оприходовать, отразить в бухучете. И тут начинается самое интересное. Перед бухгалтером стоит непростая задача. Материалы нужно разобрать по видам согласно кодам КОСГУ.

Порядок нормирования

Нормирование включает в себя следующие этапы:

- Анализ обстоятельств проведения строительных работ. Включает в себя подбор стройматериалов, установление единицы работы, планирование процесса исполнения строительства.

- Установление лимитов каждого материала на единицу работы. Разновидности нормативов указаны в РДС 82-201-96.

Как установить нормы расхода моющих средств, используемых для уборки помещений?

Контроль над исполнением лимитов. Если лимиты то и дело нарушаются, имеет смысл откорректировать их. Нормы должны соответствовать объективной реальности.

К СВЕДЕНИЮ! При нормировании часто используется такое понятие, как нормаль. Существуют нормали на типовые формы работ, которые могут использоваться при установлении лимитов.

Методы установления элементарных норм

Лимит на единицу стройматериала рассчитывается на основании норм расхода на единицу рабочего процесса. При расчетах применяется следующая формула:

В ней использованы такие обозначения:

- N – лимит списания на единицу стройматериала.

- ni – лимит трат на рабочий процесс.

- Ki – коэффициент, устанавливающий единицу рабочего процесса в общем объеме стройматериала. Находится он по следующей формуле: элементарная единица объекта/укрупненная единица стройматериалов.

Все нюансы расчетов изложены в пункте 5 РДС 82-201-96.

При утверждении элементарных норм на единицу работы используются следующие методики:

- Производственная. Производится наблюдение над аналогичной работой на объекте строительства. Замеряется соотношение объемов исполненных операций с израсходованными при этом материалами. Производственная методика обычно используется при стройматериалах, в отношении которых возможны сложно устраняемые потери.

- Лабораторная. Предполагается, что замеры будут выполняться при обстоятельствах, сформированных специально. Методика обычно используется при необходимости вычисления влияния на работу определенного фактора.

- Расчетно-аналитическая. Суть методики – осуществление теоретических расчетов на основании существующих статистических данных.

ВАЖНО! При выполнении замеров нужно провести несколько подходов. Минимальное их количество – 5

Утверждение лимитов списания материалов

Утверждать нормы могут следующие лица:

- Руководитель ПТО.

- Главный инженер строительного объекта.

- Директор предприятия.

Нормы заносятся в отдельные графы акта для выбытия стройматериалов. Напротив них указывается информация о фактически списанных объектах. На основании акта может быть издан приказ о выбытии материалов.

Приобретение молока работникам, занятым на работах с вредными условиями труда

Документы, необходимые для приобретения молока:

- Заявление работника, занятого на работах с вредными условиями труда, о необходимости предоставления молока;

- Справка от медицинского учреждения о принадлежности работника к категории лиц, занимающихся работами с вредными условиями труда;

- Справка о состоянии здоровья работника, выданная медицинским учреждением;

- Документы, подтверждающие факт осуществления работника работ с вредными условиями труда;

- Копия трудового договора или приказа о приеме на работу;

- Копия паспорта работника.

Порядок предоставления молока работникам:

- Работник обращается к работодателю с заявлением о необходимости предоставления молока, указывая период, на который требуется компенсация;

- Работник предоставляет все необходимые документы, перечисленные выше;

- Работодатель рассматривает заявление и документы и принимает решение о предоставлении молока;

- При положительном решении, работодатель оформляет приказ о предоставлении молока работнику;

- Работник получает молоко в соответствии с указанным в приказе периодом и количеством.

Цитата:

Предоставление молока работникам, занятым на работах с вредными условиями труда, является одной из мер по охране труда и здоровья этих людей.

Главный управляющий по охране труда

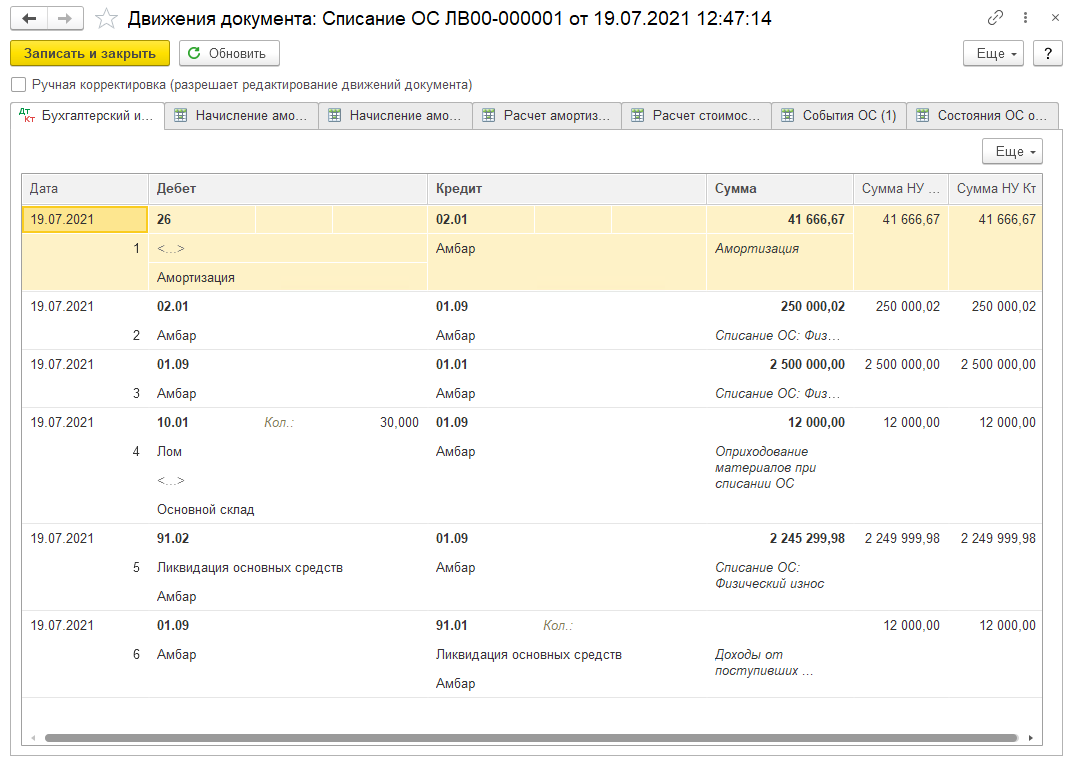

Порядок списания материалов

Для списания материальных ценностей требуется создание специальной комиссии. В ее состав входят материально ответственные лица, как правило, из разных структурных подразделений предприятия. Именно в их обязанность входит выявление и освидетельствование повреждений, дефектов или неисправностей оборудования, техники, мебели, хозяйственного инвентаря, инструментов и пр. ценностей, содержащихся на балансе организации.

После фиксации таких фактов, они уполномочены к оформлению акта о списании материалов. Как правило, в крупных организациях для подобных действий существуют специально разработанные четкие инструкции.

Для списания материалов необходимы веские основания, имеющие документальное подтверждение.

Списание материалов не может происходить без веских на то оснований, подтвержденных определенной доказательной базой. В частности, при процедуре списания материалов могут использоваться вспомогательные документы.

- отчеты о произведенной за определенный период продукции (ее объем, наименования и т.д.);

- отчеты материально ответственных лиц об использованных материальных ценностях;

- письменные документы о расходах материалов свыше установленных нормативов (с обоснованием этих фактов);

- утвержденная калькуляция по нормам материальных затрат для изготовления единицы товара;

- прочие финансовые и учетные документы.

Перед списанием материальных ценностей на предприятии должна быть проведена инвентаризации имущества с внесением её результатов в соответствующие документы.

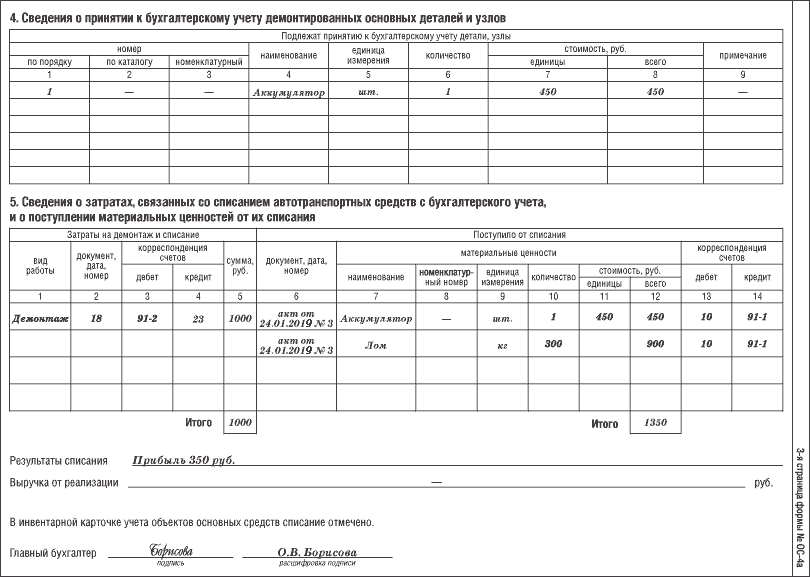

Как бухгалтеру разобраться со списанием материалов на выполнение строительно-монтажных работ

В очередной раз я недавно наткнулся на вопрос о списании материалов при выполнении строительно-монтажных работ: что делать, если в КС-2, которую составил заказчик, указаны далеко не все материалы, которые мы реально израсходовали?

Сразу же отмечу, что Акт о приемке выполненных работ, форма которого (№ КС-2) была утверждена постановлением Госкомстата России от 11.11.99 № 100, подтверждает, что результат работ, в нем указанных в количественном и денежном выражении, передан подрядчиком и принят заказчиком. Он является основанием для отражения у подрядчика стоимости реализации выполненных СМР, у заказчика — принятия к учету их результата в той же самой стоимости.

Определить же на основании КС-2 фактическую стоимость выполненных работ (то есть себестоимость), даже если в акте и будут максимально подробно перечислены все (точнее, почти все) материалы, которые подрядчик должен был использовать при их выполнении, не только фактически, но даже и теоретически, невозможно.

* В служебные обязанности бухгалтера строительной организации заключение договоров с заказчиками, определение сметной (договорной) стоимости выполняемых работ, как и составление упомянутых актов и справок не входит, и входить не должно. Это другая специальность, другие полномочия, другая заработная плата. Можно, конечно, и совмещать, но при совмещении зарплаты.

Первым таким документом является отчет о расходовании материалов на производство СМР. Его должен составлять тот сотрудник организации, под чьим чутким руководством и выполняются конкретные работы для конкретного заказчика — бригадир, мастер, прораб, начальник участка и т. д., и т. п., и пр.

За руководство к действию при составлении такого отчета (его формы, порядка заполнения, проверки, утверждения) оптимально взять утвержденную почти сорок лет назад Инструкцию о порядке составления ежемесячного отчета начальника строительного участка (производителя работ) о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам, по форме № М-29.

Эту Инструкцию ЦСУ СССР (Центральное статистическое управление Союза Советских Социалистических Республик) утвердило своим исходящим номером 613 от 24.11.1982.

Оптимально, на мой взгляд, разработать свою форму отчета, взяв за образец М-29. И именно такой отчет будет служить основанием для списания материалов на себестоимость СМР и сопоставления фактического расхода материалов на выполненные работы с расходом, определенным по производственным нормам, то есть согласованными с заказчиком.

* Ещё раз обращаю внимание, что бухгалтерия никоим образом не должна брать на себя обязанности производственников по проверке М-29. Эта не её епархия

Если материалов было израсходовано меньше, чем предусмотрено нормами (договором, сметой), но не в ущерб качеству выполненных работ, то имеет место быть их разумная экономия.

И после того, как отчет будет утвержден руководством (главным инженером, директором, или другим сотрудником, на которого возложена такая обязанность), он будет служить основанием для отнесения их на себестоимость выполненных работ.

В бухгалтерию производитель работ предоставляет материальный отчет, в котором он должен отразить все движение материалов, которые за ним числятся. Ветераны учетного строительного фронта до сих пор обзывают его Отчетом по форме М-19. Однако мне не удалось найти нормативно-правовой акт, которым была утверждена такая форма. Видно, это было достаточно давно.

В нем указывается остаток числящихся материалов за данным сотрудником на начало месяца, их приход, расход, остаток на конец месяца. И расход материалов на производство должен соответствовать расходу по М-29.

И на основании материального отчета бухгалтерия оценивает использованные на производство СМР материалы, обоснованность расходования которых подтверждена производственниками.

Источник

Сопроводительные документы

Весь пакет документации по списыванию стройматериалов на производстве складывается в основном из отношений с поставщиками и их поведения по договору поставок. Но основа для любых строительных предприятий обязательна.

Это такие документы, как:

- утвержденный директором предприятия норматив потребления стройсырья для конкретного строительства;

- рабочая смета;

- журнал регистрации проделанных работ;

- отчетная сводка о реальном расходовании предоставленных ресурсов с указанием разницы с заложенными нормами.

Форму можно и нужно дополнять и адаптировать под определенное дело индивидуально, но две главы должны быть в ней всегда:

- расчетный объем ресурсов и количество совершенных работ;

- сверка расчетных объемов с реальным потреблением в рамках установленных стандартных нормативов.

За первый раздел отвечает ПТО, за второй – прорабы, начальники участков.

Что нужно сделать до оформления бланка?

Сначала на складе материальных ценностей проводится ревизия для имущества в распоряжении. Во время этой процедуры просто подсчитывают, сколько накопилось качественных единиц, и сколько появилось уже испорченных.

Когда инвентаризация завершается, переходят к составлению ведомости, по форме М29. В ней так же отображаются материалы, для которых списание стало обязательным требованием.

Следующий этап – организация техническим отделом компании специальной проверки. Отчётности второй раз направляются сотрудникам бухгалтерии, для дополнительного изучения.

Там уже указывают точную сумму, которой наделены материальные ценности к списанию. Отдельно выделяют группу объектов, ставшие точно негодными.

На документе ставят свои подписи лица, ставшие материально ответственными. Без этого невозможно установление самого факта потери активов на предприятии. И выяснить полную стоимость данных активов.

Для определения себестоимости по материалам доступно несколько путей.

- Расчёт по конкретным единицам, по каждой отдельно. Это нужно для вычисления материалов с большей ценностью.

- По первичным документам, на которых стоят поздние числа. Для этого проводят деление, на общее количество по единицам общей суммы, которая отражается в накладной с приходом.

Без чего составление акта невозможно?

- Докладная записка с информацией по выдаче, материальному движению на протяжении определённого периода времени.

- Ответственное лицо предоставляет отдельный отчёт, по движению материалов со склада.

Бухгалтерский сотрудник готовит форму документа.

Что входит в обязанности кладовщика? Должностную инструкцию кладовщика можно посмотреть в данной публикации.

Последствия неправильного списания

Неправильное списание строительных материалов в бюджетном учреждении может привести к негативным последствиям. Например, неверное заполнение документов или несоблюдение установленного порядка списания может привести к потере средств из бюджета, а также возникновению финансовых и правовых проблем. Поэтому следует быть особенно внимательными при подготовке документов и соблюдении всех требований законодательства.

Знаете ли Вы хорошего юриста по правам собственности?

ДаНет

В заключение, правильное списание строительных материалов в бюджетном учреждении является важной частью бюджетного учета. Это поможет сохранить финансовые ресурсы учреждения в рамках установленного бюджета и выполнить свои задачи эффективно и без потерь

Отвечает юрист консультант

Какие стройматериалы можно списать в бюджетном учреждении?

В бюджетном учреждении можно списать различные стройматериалы, такие как кирпич, цемент, сетку, песок, гвозди и т. д. Список зависит от конкретных потребностей учреждения. Для списания необходимо составить акт, указав количество и стоимость каждого материала.

Как составить акт на списание стройматериалов в бюджетном учреждении?

Для составления акта на списание стройматериалов в бюджетном учреждении необходимо указать дату составления акта, наименование и адрес учреждения, наименование и количество списываемых материалов, их стоимость и общую сумму. В акте также должны быть указаны причины списания и подписи ответственных лиц.

Какие документы необходимо предоставить для списания стройматериалов в бюджетном учреждении?

Для списания стройматериалов в бюджетном учреждении необходимо предоставить следующие документы: акт на списание материалов, документы, подтверждающие приобретение или получение этих материалов (накладные, счета), документы, подтверждающие необходимость списания материалов (акты сверки, заявки). Также могут потребоваться другие документы, зависящие от внутренних правил учреждения.

Каковы особенности списания мебели в бюджетном учреждении?

Списание мебели в бюджетном учреждении осуществляется по аналогичному принципу, как и списание стройматериалов. Необходимо составить акт на списание мебели, указав дату составления акта, наименование и адрес учреждения, наименование и количество списываемой мебели, ее стоимость и общую сумму. Также в акте должны быть указаны причины списания и подписи ответственных лиц.

Какие стройматериалы нельзя списывать в бюджетном учреждении?

Списывать в бюджетном учреждении нельзя запрещенные к списанию стройматериалы, такие как взрывчатые вещества, радиоактивные материалы, ядовитые вещества и т. д. Точный список запрещенных стройматериалов устанавливается законодательством и внутренними правилами учреждения.

🟠 Введите свой вопрос в форму для консультаций

Нормативная база 🠒 Нюансы законодательства 🠒 Нужные видео 🠒 К кому обратиться 🠒 Полезные документы 🠒 Пошаговая инструкция 🠒 Как сделать расчет

Ведение учета строительных материалов

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Строительные материалы являются одним из ключевых факторов формирования себестоимости возводимых зданий и сооружений. Ошибки в отражении поступления и списания стройматериалов в учете влияют на итоги баланса и налогооблагаемую базу. При неправильном подходе к оценке материалов на разных этапах строительства и ненадлежащем контроле их расходования увеличиваются риски недоплат или переплат по налогам.

Вопрос: Как отразить в учете организации-заказчика передачу подрядчику строительных материалов для выполнения работ по капитальному ремонту офисного помещения, если согласно договору выполнение работ материалами обеспечивается заказчиком? Офисное помещение учитывается в составе объектов основных средств (ОС). Фактическая себестоимость переданных подрядчику материалов составляет 400 000 руб. По окончании ремонта подрядчик представил заказчику отчет об израсходовании материалов. Для целей налогового учета доходов и расходов организация применяет метод начисления. Посмотреть ответ