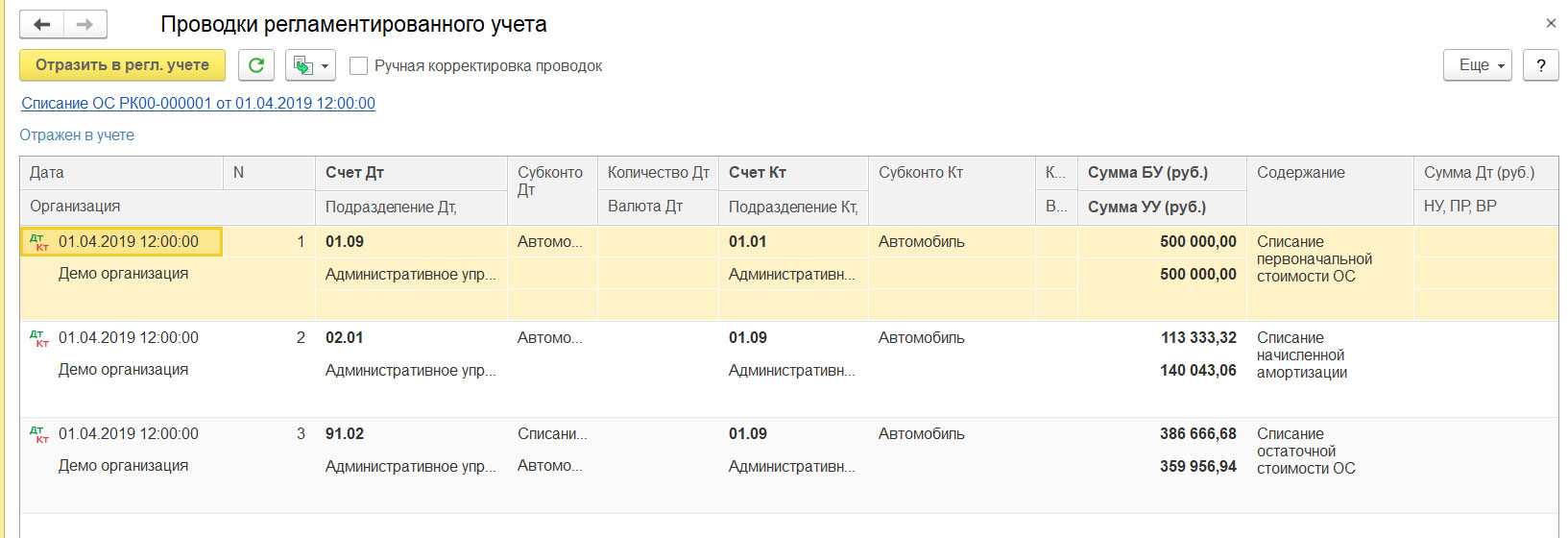

Учет у лизингополучателя. Объект на балансе лизингодателя

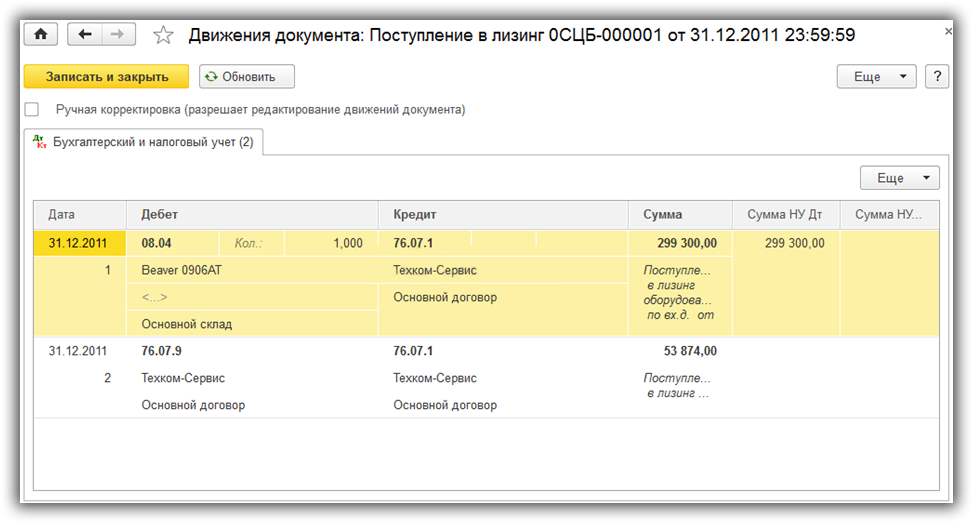

Первая операция – это поступление данного ОС. Мы его принимаем на забалансовый счет с помощью документа «Операции, введенные вручную

» и делаем проводку:

При оплате создаем документ «Платежное поручение

» и на основании – «Списание с расчетного счета»

. При оплате мы оплачиваем лизинговый платеж и часть выкупной цены. Получается проводка:

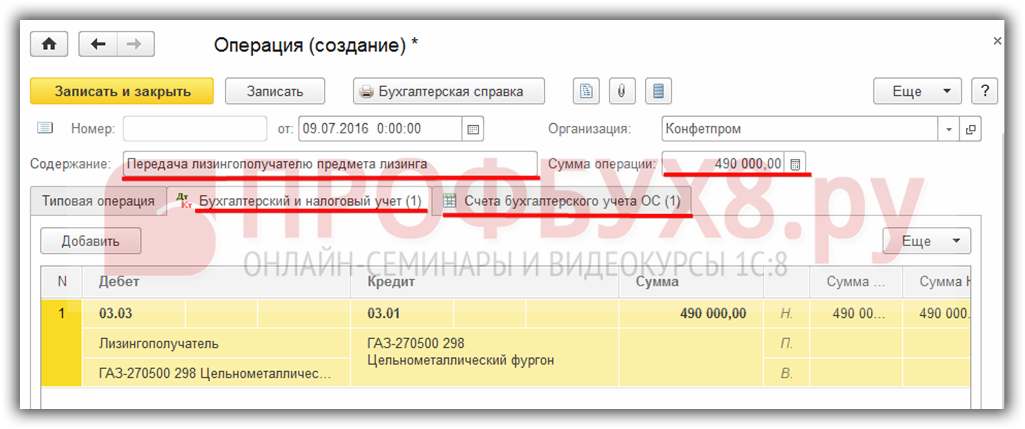

По окончанию договора мы передают предмет лизинга, для этого мы создаем документ «Операции, введенные вручную

» и прописываем там проводки:

Для отражения выкупной стоимости нужно будет принять данное ОС на баланс через «Поступление акты, накладные

», далее сделать «Принятие к учету

». Проводки:

Налоговый учет лизинговых операций — спецрежимы

В 2022 году учет лизинговых операций при применении спецрежимов не поменялся. Мы рассмотрели в таблице порядок налогового учета лизинговых операций лицами, применяющими спецрежимы.

|

Применяемый спецрежим |

Порядок налогового учета лизинговых операций |

|

УСН с объектом налогообложения «доходы» |

Расходы по лизингу не учитываются |

|

УСН с объектом налогообложения «доходы минус расходы» |

Независимо от того, у кого на балансе учитывается предмет лизинга, в течение срока лизинга лизингополучатель учитывает в составе налоговых расходов лизинговые платежи с НДС по мере их начисления и оплаты |

|

«Автоматизированная» УСН с объектом налогообложения «доходы» |

Расходы по лизингу не учитываются |

|

«Автоматизированная» УСН с объектом налогообложения «доходы минус расходы» |

Независимо от того, у кого на балансе учитывается предмет лизинга, в течение срока лизинга лизингополучатель учитывает в составе налоговых расходов лизинговые платежи с НДС по мере их оплаты, в т. ч. авансом |

|

ПСН |

Расходы по лизингу не учитываются |

|

ЕСХН без НДС |

Независимо от того, у кого на балансе учитывается предмет лизинга, в течение срока лизинга лизингополучатель учитывает в составе налоговых расходов лизинговые платежи с НДС по мере их начисления и оплаты |

|

ЕСХН с НДС |

Независимо от того, у кого на балансе учитывается предмет лизинга, в течение срока лизинга лизингополучатель учитывает в составе налоговых расходов лизинговые платежи без НДС по мере их начисления и оплаты |

По договору финансовой аренды лизингодатель обязан приобрести указанное лизингополучателем имущество и предоставить это имущество в пользование лизингополучателю. При этом последний самостоятельно определяет, у какого конкретно продавца должно быть приобретено это имущество.

Это интересно

В общую сумму договора лизинга может включаться выкупная цена предмета лизинга. Такое возможно, если договором предусмотрен переход права собственности на имущество к лизингополучателю.

Другими словами, главным отличием лизинга от договоров аренды является то, что лизингодатель целенаправленно покупает заранее известное имущество для предоставления его в лизинг у согласованного сторонами продавца. При аренде же передается собственное имущество, которое специально не приобретается под определенного арендатора.

Предметом по договорам лизинга могут быть любые непотребляемые вещи, к примеру, здания, сооружения, транспортные средства, оборудование и другое движимое или недвижимое имущество. Исключение составляют земельные участки и иные природные объекты, а также имущество, свободное обращение которого запрещено законами.

Стоит отметить, что право собственности на предмет лизинга на протяжении действия договора остается у лизингодателя. У лизингополучателя есть право лишь на временное владение или пользование.

Но при этом лизинговое имущество может учитываться на балансе любой из сторон. Следовательно, и амортизацию будет исчислять тот, кто является балансодержателем. Это условие стороны согласовывают при подписании договора.

Срок действия договоров финансовой аренды участники устанавливают самостоятельно и фиксируют его в документе. Заключать такой договор, в отличие от аренды, на неопределенный срок нельзя, поскольку лизинговые платежи привязаны к сроку действия договора. Его можно только пролонгировать, при этом могут быть изменены или сохранены прежние условия. Также в договоре лизинга прописывают условия о размере, способе и периодичности оплаты лизинговых платежей.

Плательщиком транспортного налога является лицо, на которое зарегистрировано транспортное средство.

Если автомобиль зарегистрирован на лизингодателя, то именно он будет плательщиком на протяжении действия договора. А если выкуп имущества не предусмотрен, то и по окончании действия договора.

Если же принято решение зарегистрировать транспортное средство на лизингополучателя, то возможны следующие варианты:

1) временная регистрация автомобиля на лизингополучателя. В этом случае при покупке транспортное средство сначала ставится на учет на имя лизингодателя, а затем на срок действия договора регистрируется на лизингополучателя. Плательщиком налога будет все равно лизингодатель (письмо Минфина России от 16 мая 2011 г. № 03-05-05-04/12);

2) регистрация транспортного средства изначально на лизингополучателя. В этом случае плательщиком будет лизингополучатель. При этом если выкуп автомобиля не предусмотрен, то обязанность по уплате налога по окончании действия договора перейдет к лизингодателю только после перерегистрации транспортного средства.

Налог на прибыль при лизинге

Излишне уточнять, что с 1 января 2022 года в гл. 25 НК РФ «Налог на прибыль организаций» были внесены изменения. Теперь объект ОС, являющийся предметом договора лизинга, при расчете налога на прибыль учитывается только на стороне лизингодателя, т. е. собственника. Именно он начисляет амортизацию и имеет право признать оную в качестве расходов при определении базы по налогу на прибыль.

А как же лизингополучатель может уменьшить базу при расчете налога на прибыль? Ему остается право в качестве расходов принимать периодические лизинговые платежи, зафиксированные договором лизинга. При этом размер данного платежа должен быть уменьшен на сумму выкупной стоимости (если таковая входит в состав платежа).

Нужно понимать, что часть лизингового платежа, перечисляемая в счет выкупной стоимости, не может быть признана текущим расходом лизингополучателя до полного окончания срока договора лизинга. Простыми словами, эта сумма рассматривается как предоплата в счет оплаты первоначальной стоимости объекта ОС, который перейдет в собственность лизингополучателя в момент окончания договора лизинга и полного выкупа указанного объекта. Только после соблюдения этих условий появляется право учесть первоначальную стоимость в расходах. Сделать это можно единовременно или путем начисления амортизации.

Таким образом лизинг уменьшает налог на прибыль как лизингодателю, так и лизингополучателю, однако теперь обе стороны должны учитывать эти расходы по-своему.

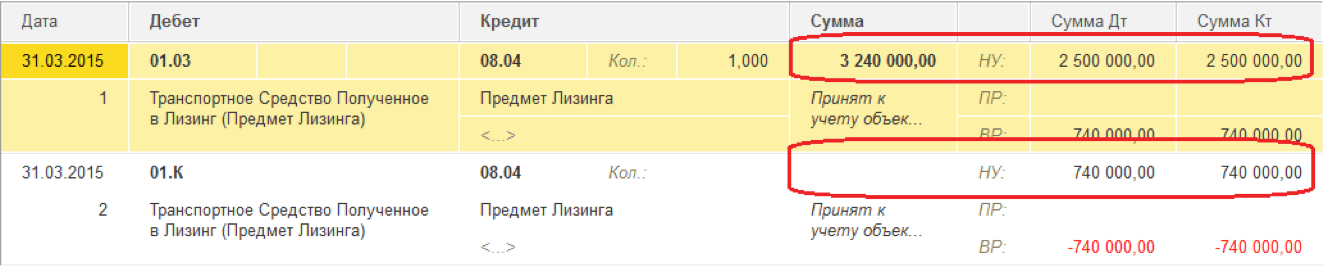

- Оформить документ «Поступление товаров и услуг», выбрав вид операции Оборудование. При этом указывается сумма лизинговых платежей за весь срок и выкупная цена вместе, т. е. полная стоимость, указанная по договору (как правило в графике платежей в строке всего). Указать счет 76.05 Расчеты с прочими поставщиками и подрядчиками (одинаковый для авансов и для расчетов). Таким образом, документ должен создать проводки: Дт 08.04 Кт 76.05.

- Оформить документ «Принятие к учету ОС». При заполнении табличной части закладки «Основные средства» завести новый элемент в справочнике «Основные средства». На закладке «Бухгалтерский учет» выбрать «Начисление амортизации» и заполнить все параметры. Срок полезного использования в данном случае обычно указывается на период действия договора лизинга (например, если договор заключен на два года, то срок полезного использования для БУ равен 24 месяцам). Т.е. упрощенцы должны начислять амортизацию в бухгалтерском учете. А в налоговом учете ни при каком раскладе для организаций, применяющих УСН, нет понятия начисления амортизации.

Однако, есть свои нюансы при заполнении закладки «Налоговый учет»: Во-первых, стоимость ОС для налогового учета указывается только выкупная цена, указанная в договоре лизинга. Так как лизинговые платежи будут зачтены в расходы текущего периода, то стоимость основного средства может быть учтена в КУДиР только в момент, когда перейдет право собственности на объект основного средства.

На закладке НУ в документе указывается срок полезного использования полный (например, 36 месяцев). Для того, чтобы стоимость ОС попадала в КУДиР по правилам (в течение налогового периода по кварталам в процентном соотношении) следует поставить флаг «Включать в амортизационные расходы».

Кроме того, если организация имеет дело с транспортным средством и обязанность по уплате налога на ТС и предоставление декларации на лизингополучателе, то следует осуществить запись в регистре сведений «Регистрация ТС» о факте постановки на учет авто (для автоматического заполнения декларации и расчета налога).

Право пользования активом (ППА)

Право пользования активом признается по фактической стоимости, которая включает:

- величину первоначальной оценки обязательства по аренде;

- лизинговые платежи, уплаченные авансом по состоянию на дату предоставления предмета лизинга;

- затраты лизингополучателя, связанные с поступлением предмета лизинга и приведением его в состояние, пригодное для использования в запланированных целях;

- величину подлежащего исполнению лизингополучателем оценочного обязательства (по демонтажу, перемещению предмета лизинга, восстановлению окружающей среды, восстановлению предмета лизинга до требуемого договором лизинга состояния).

Лизингополучатель, который вправе применять упрощенные способы ведения бухгалтерского учета, может признавать затраты, указанные в п. 3 и п. 4, в составе расходов периода и рассчитывать фактическую стоимость права пользования активом только исходя из первоначальной оценки обязательства по аренде и лизинговых платежей, уплаченных авансом по состоянию на дату предоставления предмета лизинга. Если предмет лизинга по характеру его использования относится к группе основных средств, по которой принято решение о проведении переоценки, то соответствующее право пользования активом также переоценивается.

Стоимость права пользования активом погашается посредством амортизации. Срок полезного использования права пользования активом не должен превышать срок лизинга, если не предполагается переход к лизингополучателю права собственности на предмет лизинга.

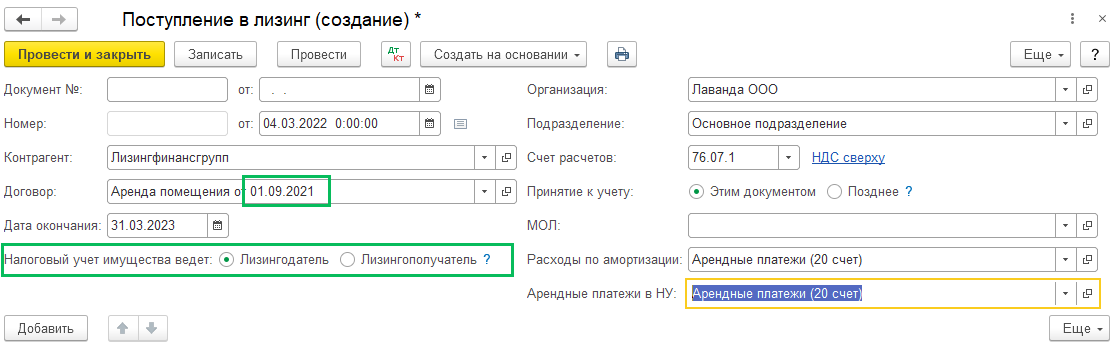

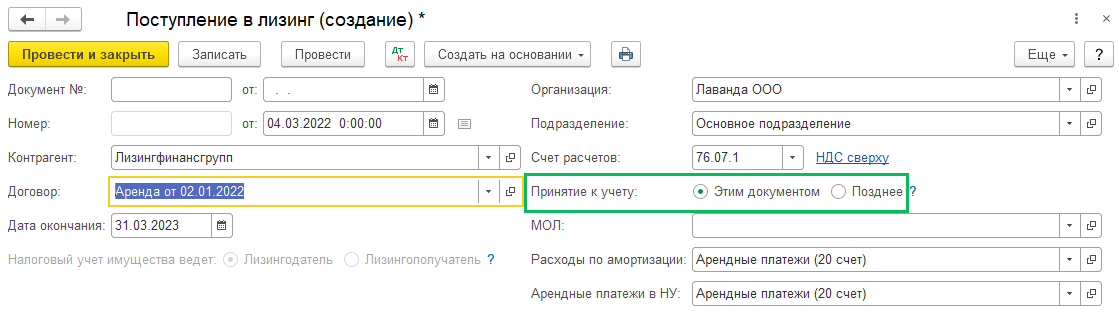

Поступление в лизинг

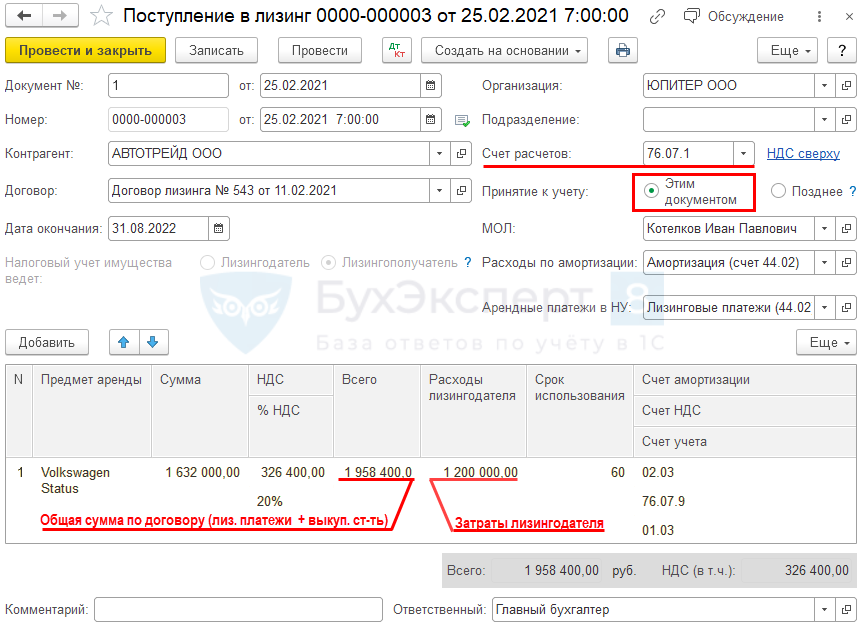

Отражение поступления права пользования активом (далее – ППА) отражается документом Поступление в лизинг (ОС и НМА – Поступление в лизинг).

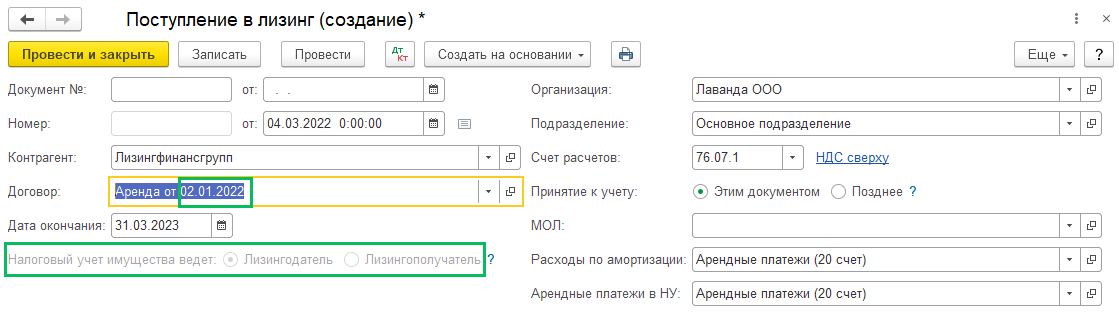

В шапке документа заполняется дата, информация о контрагенте-лизингодателе и договоре с ним, дата окончания договора.

С 01.01.2022 имущество, переданное в аренду (лизинг), подлежит налогообложению только у арендодателя (лизингодателя), согласно п.3 ст.378 НК РФ. Дата договора влияет на порядок учета предмета лизинга в НУ. Если дата договора после 01.01.2022, то переключатель Налоговый учет имущества ведет блокируется в положении Лизингодатель в документе

Поступление в лизинг (ОС и НМА – Поступление в лизинг).

Документ Поступление в лизинг позволяет принять к учету предмет лизинга как этим документом, так и позднее, если имеется необходимость отразить дополнительные расходы. Если переключатель в положении Позднее, то в дальнейшем используйте документ Принятие к учету ОС (раздел ОС и НМА)

Про отражение дополнительных расходов, связанных с лизингом, читайте в нашей инструкции.

Укажите также материально-ответственное лицо, способ отражения расходов по амортизации и арендных платежей в НУ.

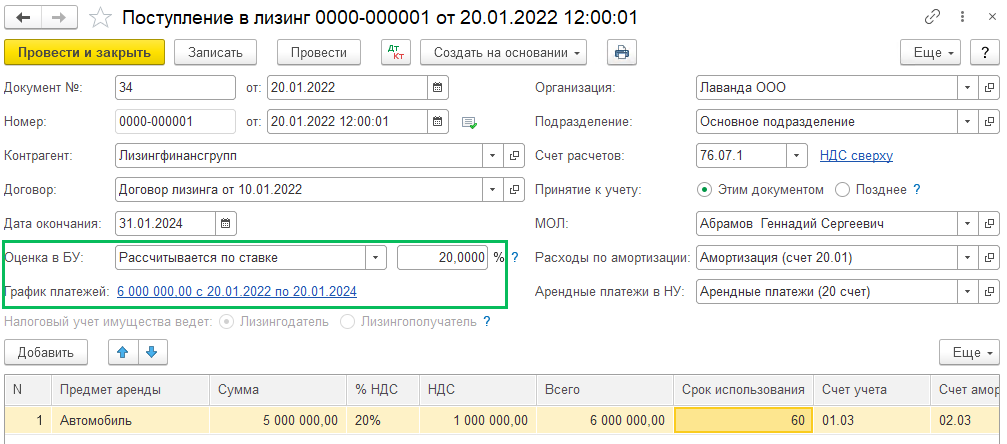

В 1С Бухгалтерия предприятия версии КОРП в документе Поступление в лизинг имеется возможность дисконтирования и заполнения графика платежей. Этот функционал понадобится среднему и крупному бизнесу, которые попадают под обязательный аудит. Для включения функционала дисконтирования поставьте галку Расширенный функционал в функциональности (Администрирование – Функциональность – Дополнительно – Расширенный функционал). График платежей заполняется по соответствующей гиперссылке, заполняется он на основании договора, и в график включаются авансовые и обеспечительные платежи. Сумма Всего платежей должна быть равна сумме договора с учетом НДС.

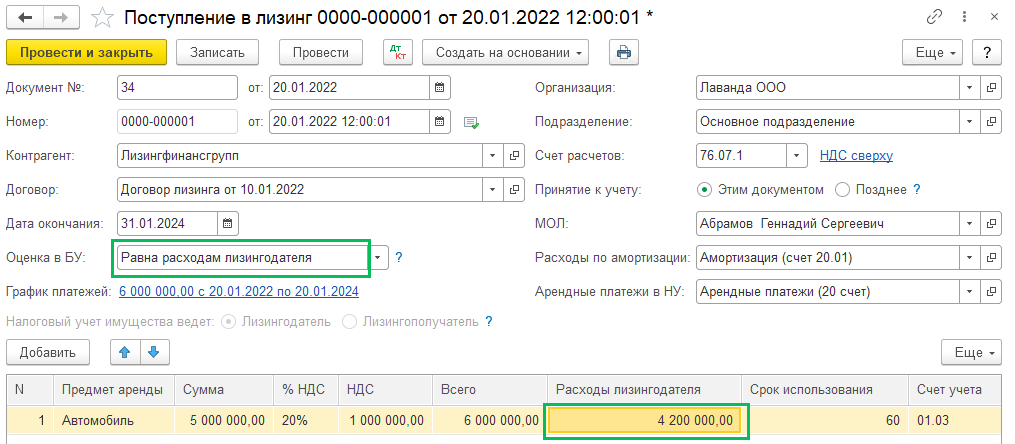

Чаще всего приведенная стоимость по договору лизинга равна справедливой стоимости (сумме расходов лизингодателя). В таком случае в поле Оценка в БУ выберите Равна расходам лизингодателя и в табличной части появится воле для указания суммы расходов лизингодателя (указывается сумма без НДС).

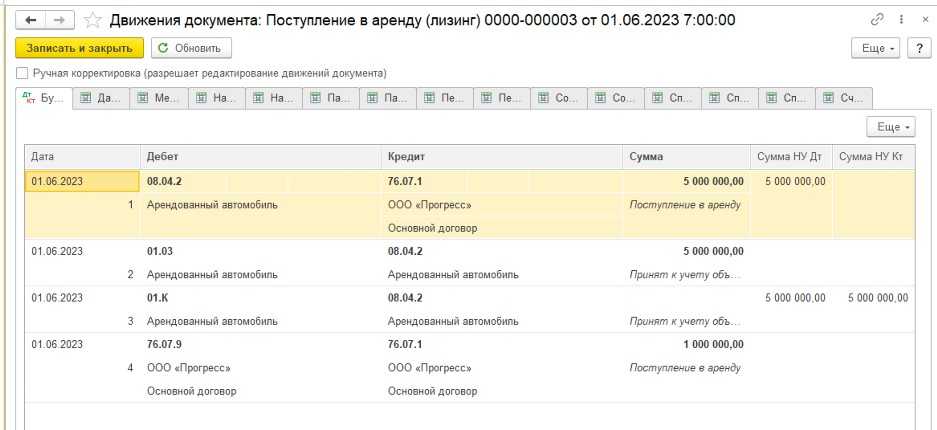

В документе Поступление в лизинг в табличной части отражается право пользования активом, в поле Сумма указывается номинальная сумма платежей по договору (в том числе НДС). При этом НДС не включается в стоимость ППА, а также в арендные обязательства.

В поле Срок использования укажите срок полезного использования, исходя из него при линейном методе начисления амортизации будут рассчитываться ежемесячно амортизационные отчисления.

Счет учета – 01.03; Счет амортизации – 02.03; Счет учета НДС – 76.07.9

Как учитывать лизинг в налоговом учете?

По договорам лизинга, которые действуют с 2022 года необходимо применять новые требования

Законодатели убрали привязку налогового учета к условиям договора, а это означает, что уже не важно кто из сторон учитывает предмет аренды – лизингодатель или лизингополучатель. Лизинг учитывается по прежним правила налогового учета.

Рассмотрим порядок отражения лизинга в учете лизингополучателя по ФСБУ 25/2018 (без дисконтирования) в программе «1С: Бухгалтерия предприятия», ред. 3.0.

ВАЖНО! Учет с дисконтированием доступен только в программе «1С:Бухгалтерия предприятия», ред 3.0 КОРП.

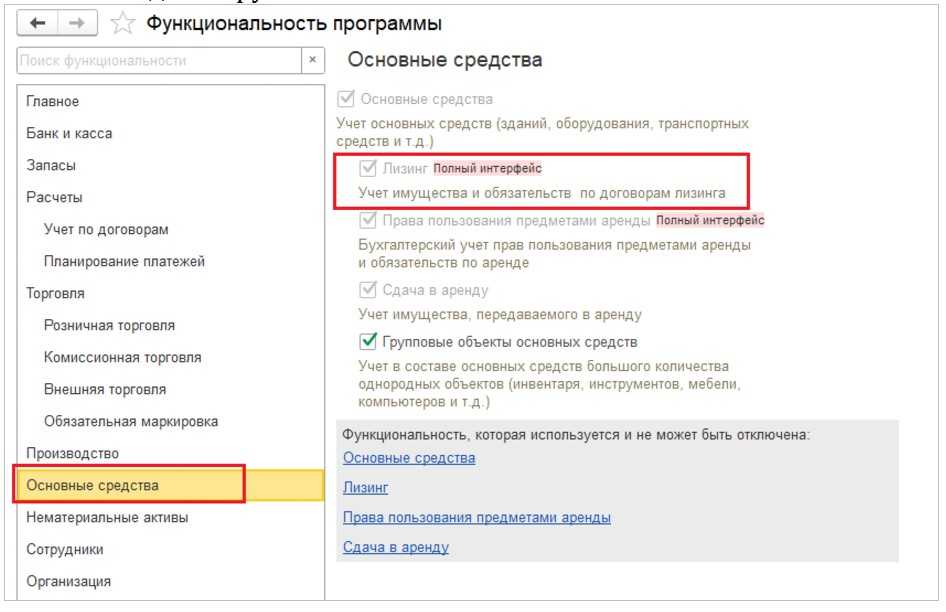

1. Для учета операций по договору лизинга необходимо внести определенные настройки в функциональность программы (Главное – Функциональность).

На вкладке «Основные средства» поставить флаг «Лизинг», после проставления данной настройки будет доступен учет имущества и обязательств по договору лизинга.

2. Примем к учету предмет лизинга

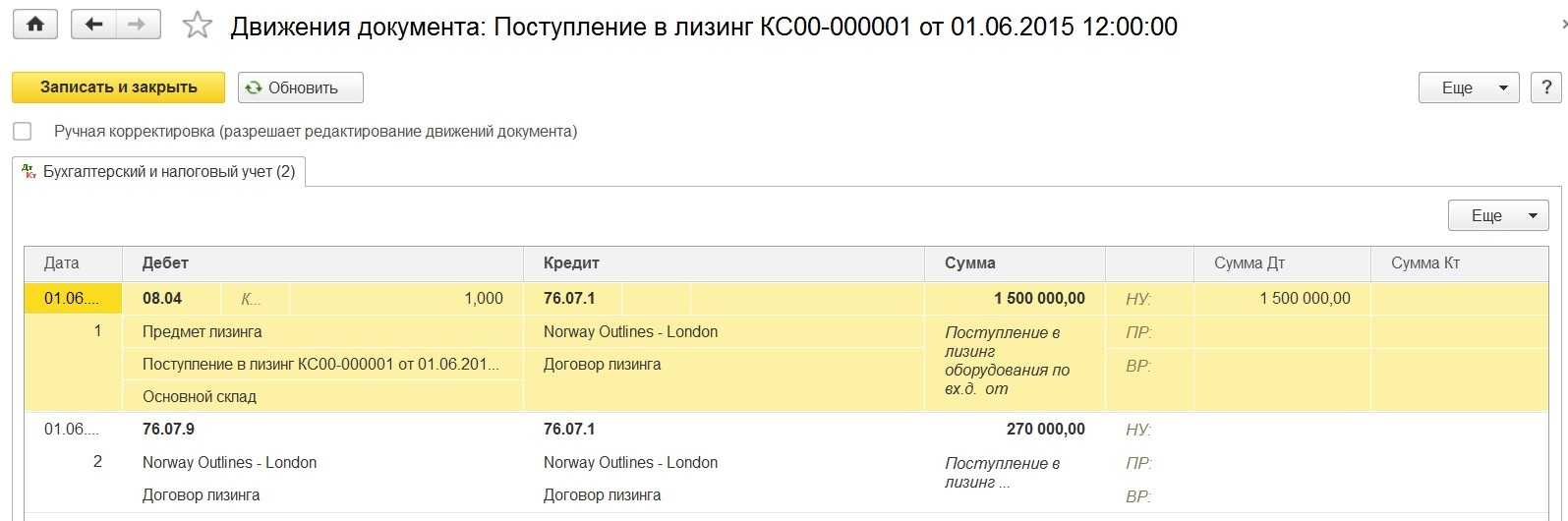

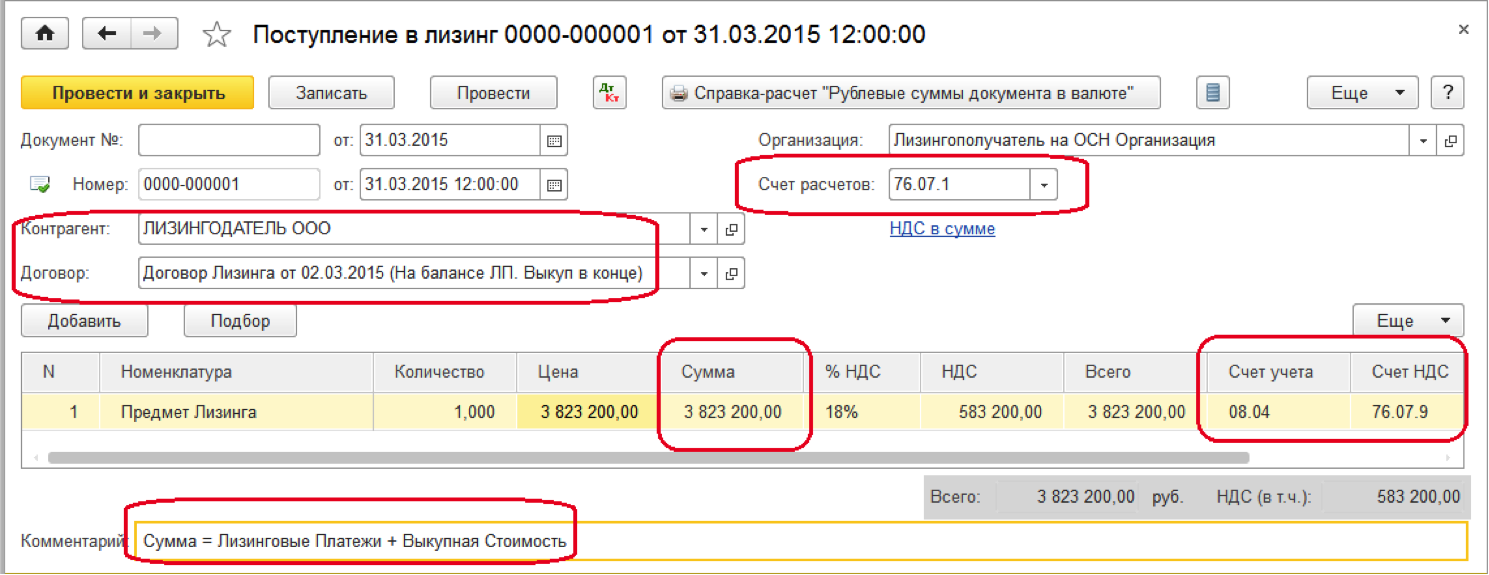

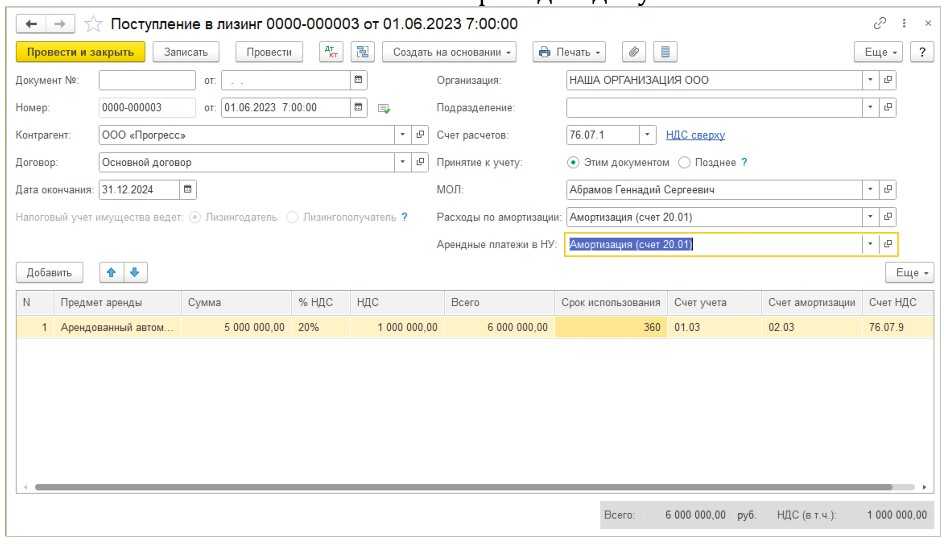

Перейдем в раздел «ОС и НМА» и создадим документ «Поступление в лизинг».

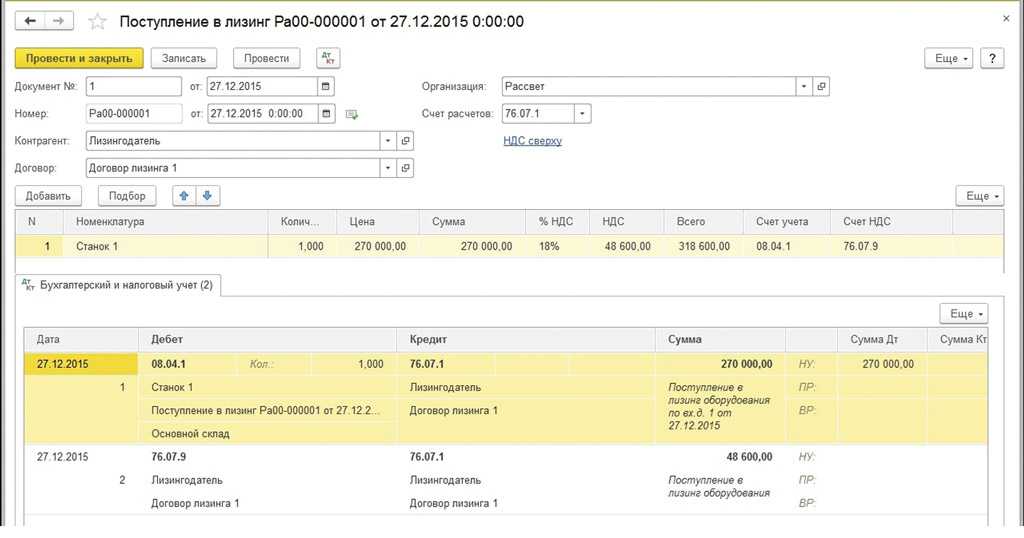

По кнопке создать необходимо заполнить основную часть документа:

-

В поле Документ № укажем данные акта приема-передачи объекта лизинга.

-

В соответствующих полях укажем контрагента, договор, проверим счета учета в поле Счет расчетов (по умолчанию должен быть счет 76.07.1).

-

В поле Дата окончания укажем дату окончания договора лизинга.

-

Переключатель Принятие к учету установите в положение Позднее (если будут дополнительные затраты, связанные с получением предмета лизинга) или Этим документом (если дополнительных расходов не будет и лизинг принимается к учету данным документом).

-

В полях Расходы по амортизации и Арендные платежи в НУ выберем из справочника Способы отражения расходов способ.

-

Табличную часть документа заполним по кнопке Добавить:

-

в колонке Предмет аренды выберем соответствующий объект из справочника Основные средства;

-

в колонке Сумма укажем сумму договора лизинга (общую сумму лизинговых платежей, включая выкупную стоимость);

-

в колонке Срок использования укажем в месяцах СПИ предмета лизинга в соответствии с намерениями по его использованию, в том числе после окончания срока договора лизинга;

-

проверим, что в колонках Счет учета, Счет амортизации и Счет НДС выбраны необходимые счета бухгалтерского учета (по умолчанию используются 01.03, 02.03 и 76.07.9 соответственно).

После заполнения всех полей проведем документ.

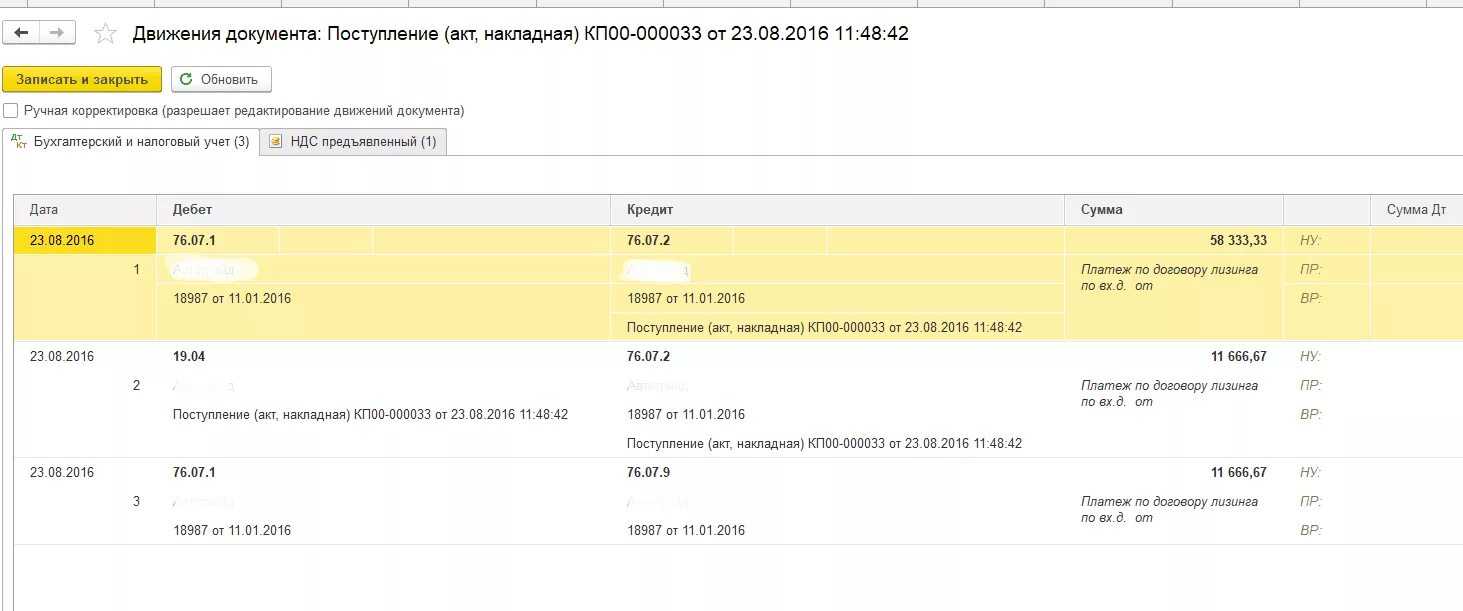

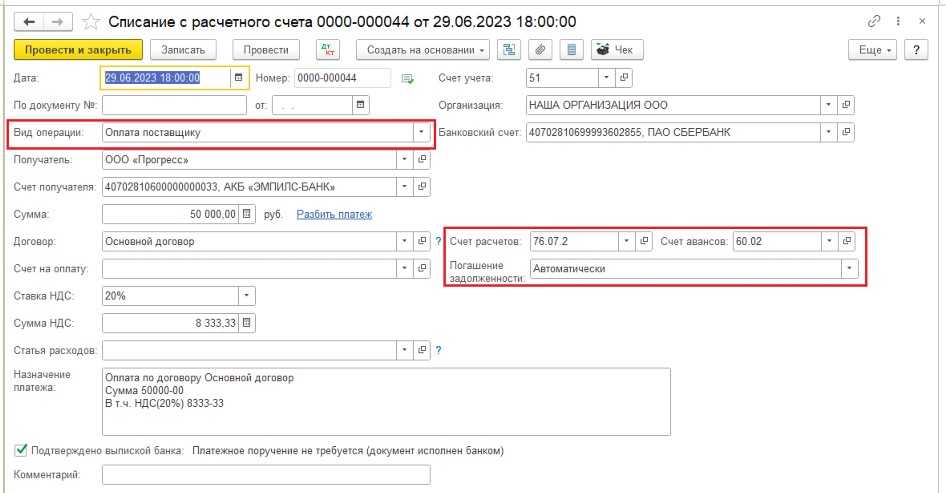

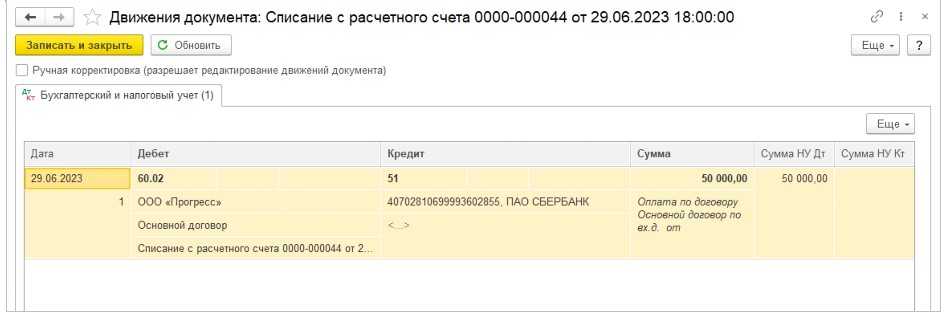

3. Перечислим лизинговый платеж лизингодателю.

Перейдем в раздел Банк и касса – Банковские выписки.

Создадим документ по кнопке Списание

Проставим Вид операции – «Оплата поставщику».

Укажем получателя (Лизингодателя), перечисляемую сумму согласно графику платежей, договор, проверим ставку и сумму НДС.

В полях Счет расчетов, Счет авансов выберем счета расчетов с Лизингодателем: счет расчетов — 76.07.2 «Задолженность по арендным платежам», счет авансов — 76.07.2 «Задолженность по арендным платежам» или 60.02 «Расчеты по авансам выданным». В качестве счета авансов следует выбрать счет 76.07.2, если по условиям договора выкупная стоимость уплачивается частями в составе лизинговых платежей (в этом случае авансовый платеж нужно разделить на две суммы и отнести аванс по выкупной стоимости на счет 60.02 и аванс по услугам лизинга на счет 76.07.2).

В поле Статья расходов выберем статью движения денежных средств с видом движения «Оплата товаров, работ, услуг, сырья и иных оборотных активов».

После заполнения всех полей проведем документ.

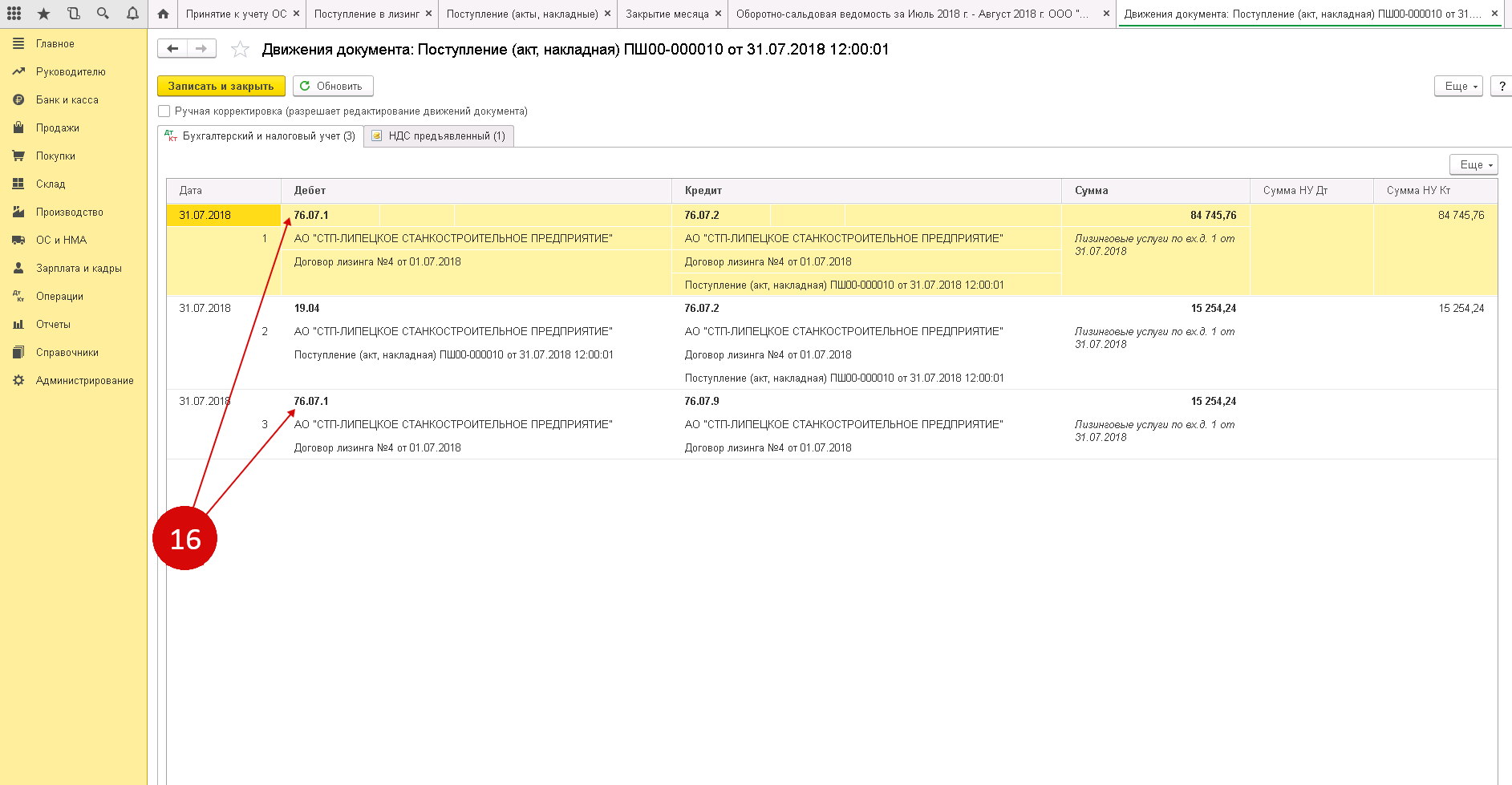

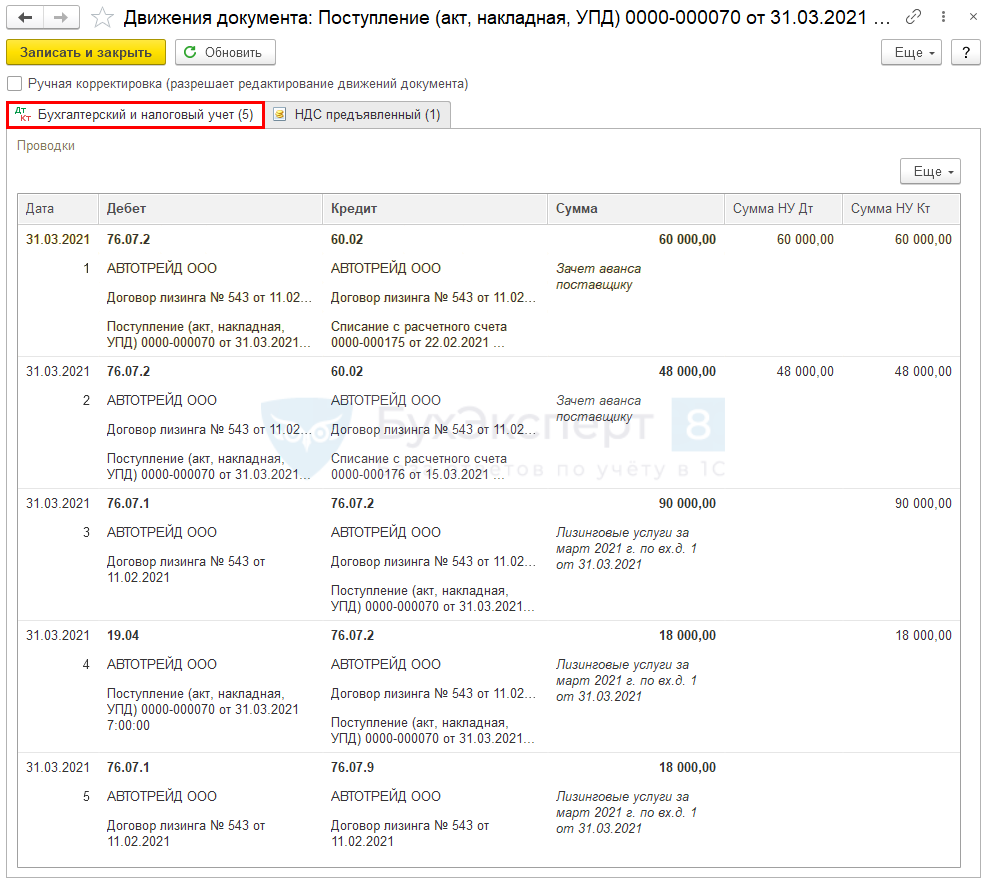

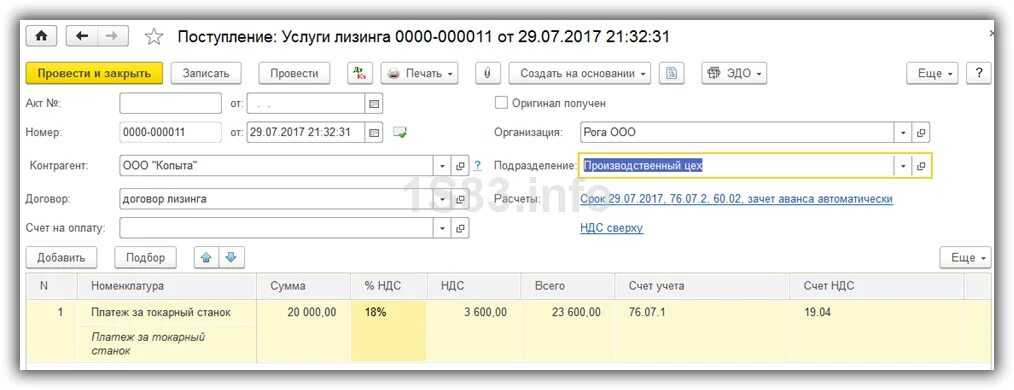

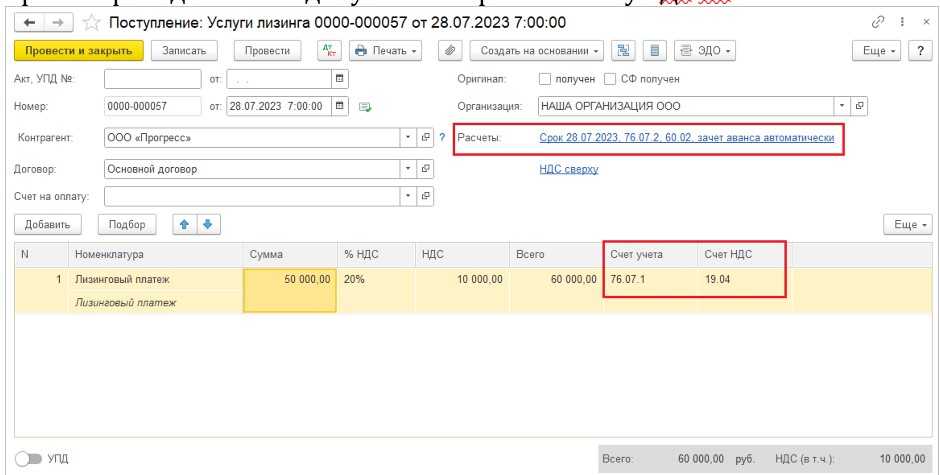

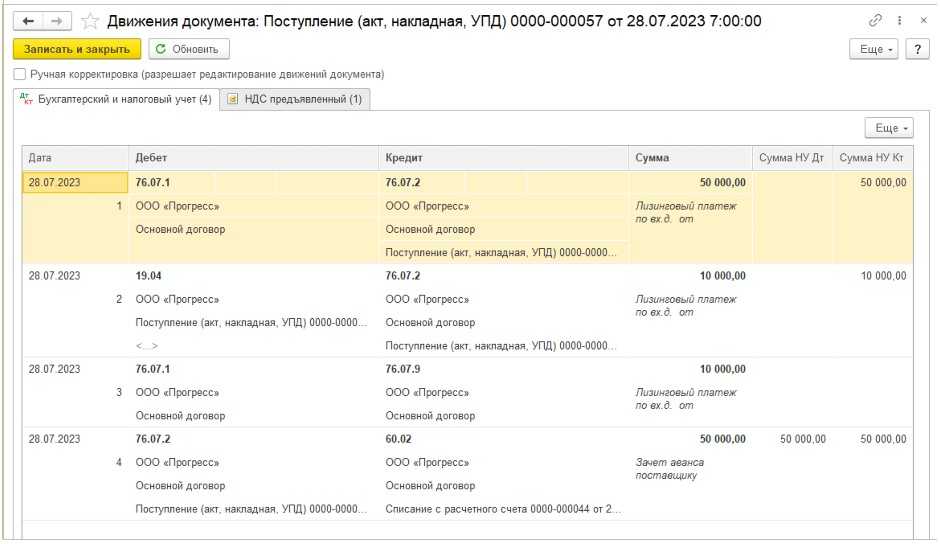

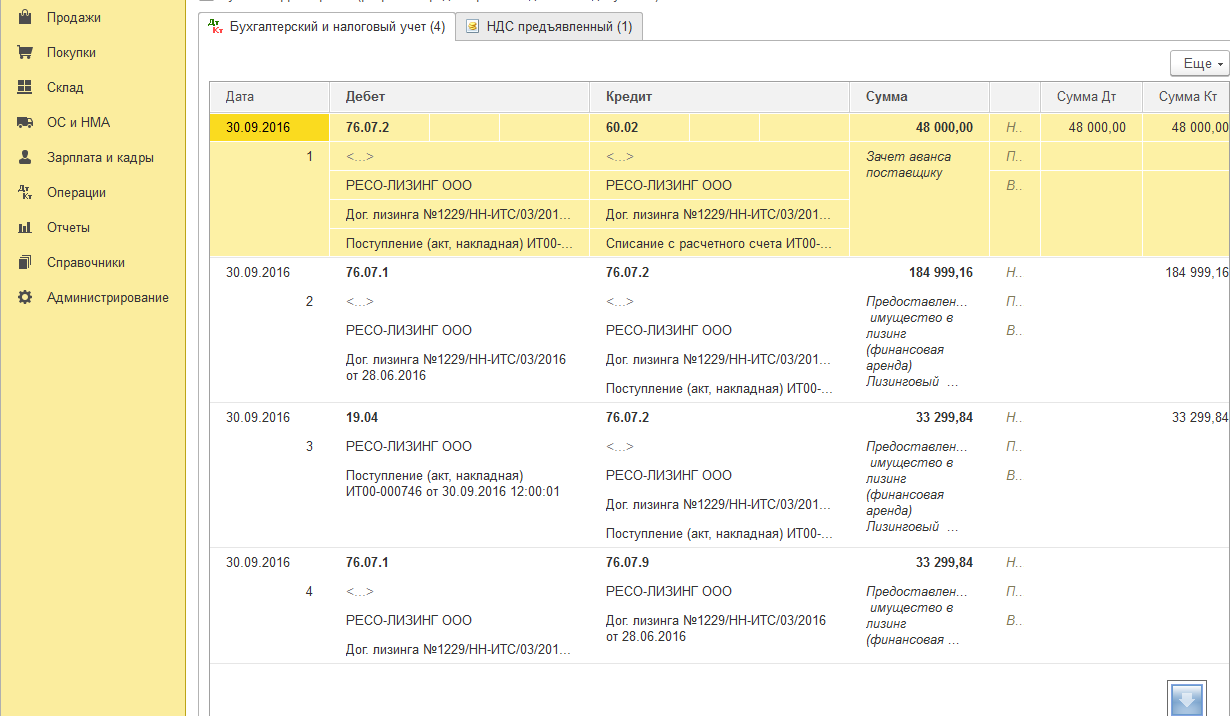

4. Поступление услуг лизинга.

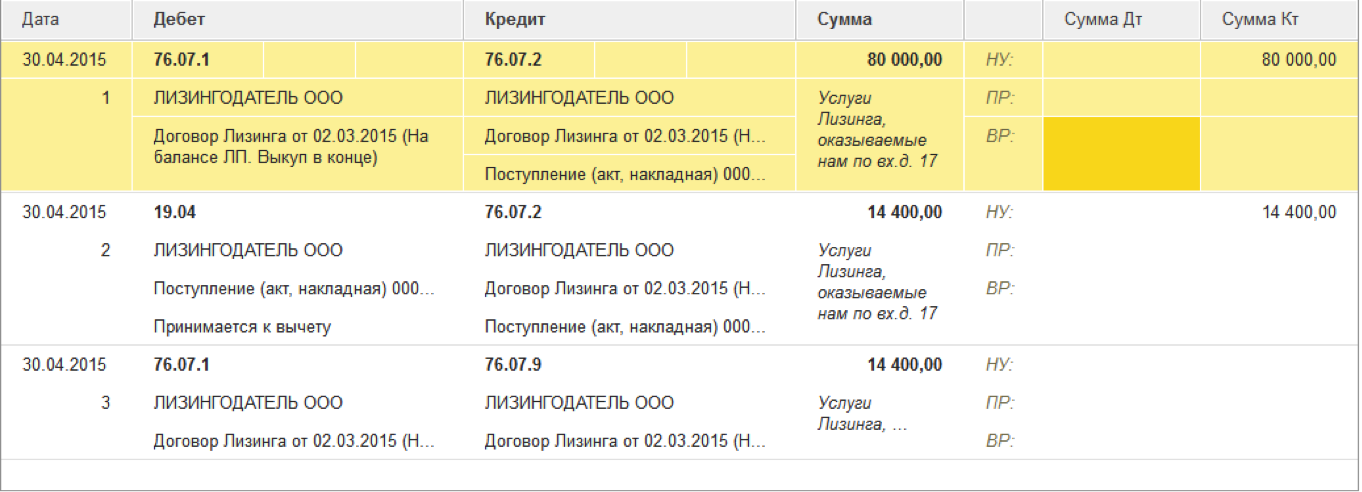

Перейдем в раздел «Покупки» – Поступление (акты, накладные, УПД) и выберем вид операции «Услуги лизинга».

В полях Акт № и Дата введем дату и номер документа, на основании которого начисляется лизинговый платеж.

В полях Контрагент и Договор выберем контрагента (Лизингодателя) и договор с ним.

По кнопке Добавить заполним табличную часть документа:

в колонке Номенклатура выберем из одноименного справочника полученную услугу в 1-й подстроке (в справочнике «Номенклатура» при создании нового элемента указывайте вид номенклатуры «Услуги») или просто укажите текстовое наименование услуги во 2-й подстроке;

в колонке Сумма укажем сумму лизингового платежа за соответствующий месяц;

укажите ставку НДС (колонка %НДС), в колонках Счет учета и Счет НДС проверим счета учета задолженности по аренде и НДС к вычету (по умолчанию — 76.07.1 «Арендные обязательства», 19.04 «НДС по приобретенным услугам»).

После заполнения документа нажмем на клавишу Провести и просмотрим движения документа через клавишу «Дт Кт».

Бухгалтерский учет лизинговых операций у лизингополучателей

Возникающая порой необходимость в приобретении дорогостоящего имущества для хозяйственной деятельности организации ставит руководство предприятия перед непростым выбором.

Не каждая компания может позволить себе одномоментные крупные затраты. Соответственно, организации начинают рассматривать возможности привлечения финансирования на приобретение имущества.

Одной из таких возможностей является заключение договора финансовой аренды, то есть – договор лизинга.

Правоотношения по договорам лизинга регламентируются положениями федерального закона «О финансовой аренде «лизинге» от 29.10.1998г. №164-ФЗ и гл. и положениями Гражданского Кодекса (ст.665-670).

Несмотря на схожесть сути лизинга с кредитом, учет лизинговых операций сильно отличается от учета заемных обязательств.

Лизинговые платежи полностью уменьшают налогооблагаемую базу по налогу на прибыль, без каких либо ограничений. С лизинговых операций платится и возмещается НДС. При этом задолженность по лизинговому договору не отражается в пассиве баланса в составе заемных средств и не ухудшает его показателей.

Лизинг регулируется ФЗ №164 от 29 октября 1998 года и статьями 665-670 ГК РФ (раздел 4). Бухучет лизинговых операций осуществляется на основании ПБУ 6/01 и Приказа Минфина №15 от 17 февраля 1997 года. Налоговый учет проводится на базе главы 25 НК РФ (статьи 259.3, 264, 272).

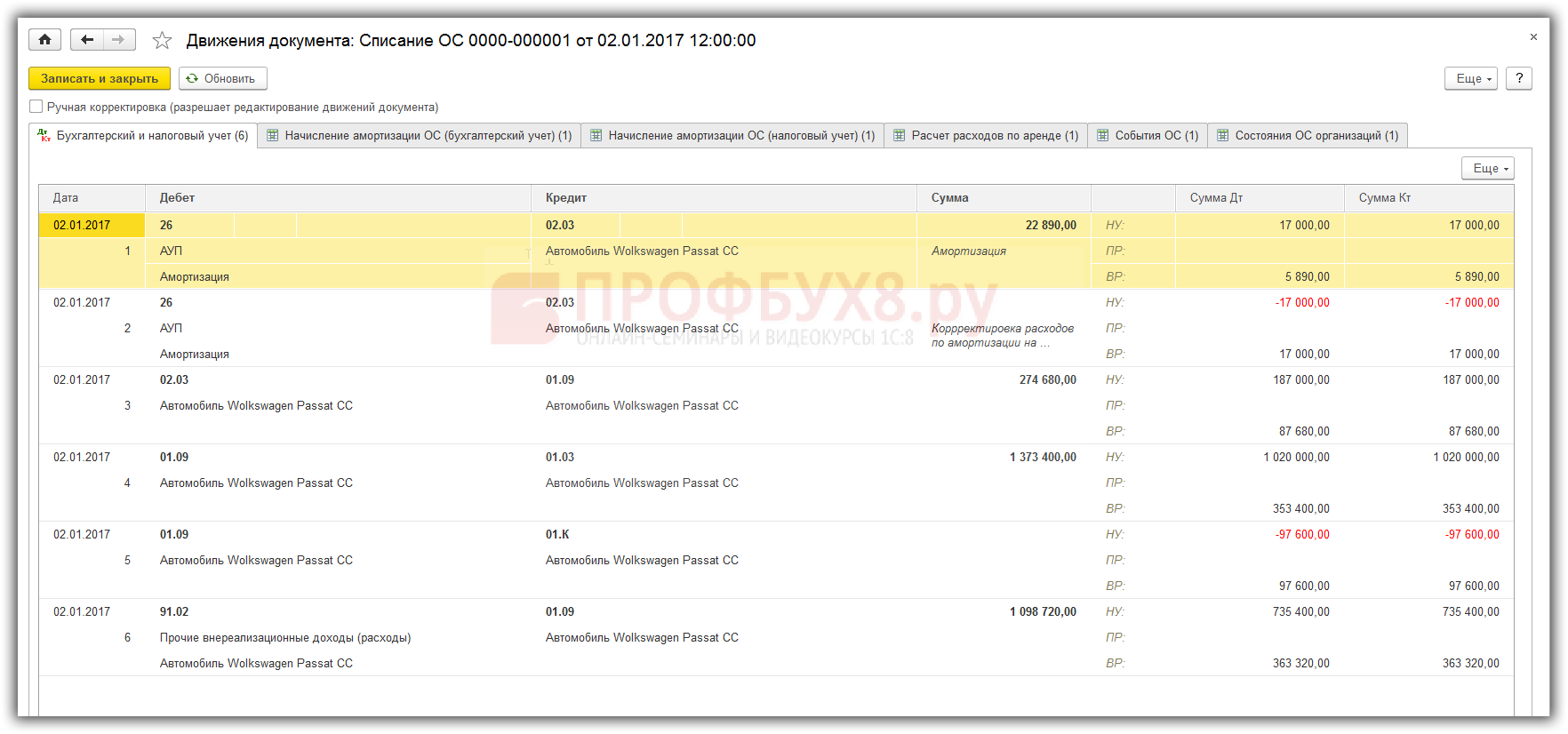

Вопрос: Как отразить в учете организации-лизингополучателя, учитывающей предмет лизинга на своем балансе, исправление ошибки, допущенной при начислении амортизации по лизинговому имуществу в связи с неверно установленным сроком полезного использования в бухгалтерском учете, если данная ошибка является несущественной и выявлена в момент возврата имущества лизингодателю после утверждения годовой бухгалтерской отчетности (в мае 2021 г.)? Посмотреть ответ

Размер амортизации по лизингу определяется тем участником, который принимает предмет лизинга на баланс. Основание – пункт 10 статьи 258 НК РФ. Сторона, которая принимает объект на баланс, должна быть установлена в договоре. При определении сумм амортизации нужно сначала установить срок полезной эксплуатации. Устанавливается он или самостоятельно, или на базе Классификации ОС.

Списывать износ нужно с месяца, следующего за месяцем принятия в использование предмета лизинга.

Организация переводила лизинговые платежи по договору выкупного лизинга, а вместе с ними перечисляла и часть выкупной стоимости. Всю сумму каждого платежа компания учитывала в прочих расходах. Однако в ходе проверки инспекция пришла к выводу, что выкупная цена должна формировать первоначальную стоимость объекта и потом списываться через амортизацию. Посмотреть мнение суда

Плательщиком транспортного налога является лицо, на которое зарегистрировано транспортное средство.

Если автомобиль зарегистрирован на лизингодателя, то именно он будет плательщиком на протяжении действия договора. А если выкуп имущества не предусмотрен, то и по окончании действия договора.

Если же принято решение зарегистрировать транспортное средство на лизингополучателя, то возможны следующие варианты:

1)

временная регистрация автомобиля на лизингополучателя. В этом случае при покупке транспортное средство сначала ставится на учет на имя лизингодателя, а затем на срок действия договора регистрируется на лизингополучателя. Плательщиком налога будет все равно лизингодатель (письмо Минфина России от 16 мая 2011 г. № 03-05-05-04/12);

2)

регистрация транспортного средства изначально на лизингополучателя. В этом случае плательщиком будет лизингополучатель. При этом если выкуп автомобиля не предусмотрен, то обязанность по уплате налога по окончании действия договора перейдет к лизингодателю только после перерегистрации транспортного средства.

Отчетность по лизинговым операциям

Формирование точной и своевременной отчетности по лизинговым операциям в 1С Бухгалтерия 8.3 является важным этапом для бизнеса. Рассмотрим, какие шаги можно предпринять для успешного создания отчетности:

Формирование отчетов о задолженности по лизингу: Создание отчетов о текущей задолженности по лизинговым платежам помогает компании следить за своим финансовым обязательством перед лизингодателем. Используйте возможности 1С для автоматизации этого процесса и получения точной информации.

Анализ финансовых показателей: Проведение анализа ключевых финансовых показателей связанных с лизинговыми операциями – это необходимый шаг для понимания текущего положения и прогнозирования будущих финансовых потоков. Используйте отчеты о прибылях и убытках, оборотных средствах и другие соответствующие отчеты.

Подготовка данных для внешней отчетности: Собирайте данные, необходимые для внешней отчетности, такой как годовые финансовые отчеты и отчеты для налоговых органов. Удостоверьтесь, что ваши отчеты в соответствии с законодательством и требованиями регуляторов.

Мониторинг финансового состояния: Регулярно мониторьте финансовое состояние, используя отчеты по лизинговым операциям. Это поможет оперативно выявлять любые потенциальные проблемы и предпринимать меры для их решения.

Автоматизация процесса формирования отчетов: Воспользуйтесь возможностями автоматизации 1С Бухгалтерия 8.3 для упрощения и ускорения процесса формирования отчетности. Это повысит эффективность и снизит вероятность ошибок.

Документирование отчетов: Внимательно документируйте формирование отчетов, чтобы обеспечить последовательность и ясность данных

Это важно для внутреннего контроля и аудиторских проверок.

Эффективная отчетность по лизинговым операциям в 1С Бухгалтерия 8.3 не только обеспечивает соблюдение финансовых стандартов, но и предоставляет руководству компании информацию для принятия взвешенных управленческих решений.

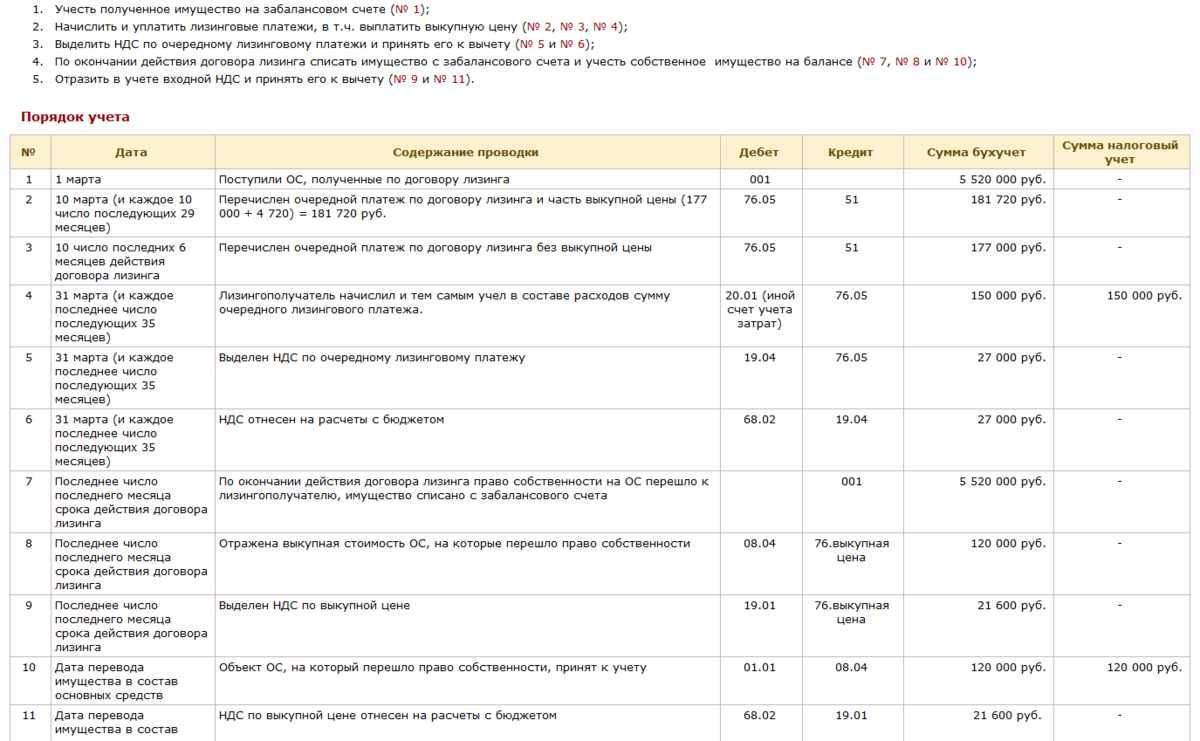

Если предмет лизинга учитывается на балансе лизингодателя

В зависимости от порядка учета лизингового имущества определяется порядок бухгалтерского учета лизинговых операций, определяется плательщик налога на имущество и включение предмета лизинга в амортизируемое имущество для целей налога на прибыль.

Бухгалтерский учет.

Порядок отражения в бухгалтерском учете лизинговых операций регламентируется Указаниями об отражении в бухгалтерском учете операций по договору лизинга, утвержденными Приказом Минфина России от 17.02.1997 № 15 (далее – Указания). Согласно п. 8 Указаний и Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации, утвержденной Приказом Минфина России от 31.10.2000 № 94н, если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингодателя, то стоимость лизингового имущества, поступившего лизингополучателю, учитывается им на забалансовом счете 001 «Арендованные основные средства» в сумме, указанной в договоре лизинга, вместе с НДС.

Передача лизингового имущества должна быть оформлена в соответствии с требованиями, которые предъявляются к первичным учетным документам. Такими документами могут быть акт о приеме-передаче основного средства (унифицированные формы № ОС-1, ОС-1а, ОС-1б) либо документ, содержащий обязательные реквизиты, установленные в п. 2 ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете».

В соответствии с Классификацией основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1, полученная в лизинг техника относится к пятой группе (включающей имущество со сроком полезного использования свыше 7 лет и до 10 лет включительно).

В бухгалтерском учете начисление амортизации по объекту основных средств, являющемуся предметом договора лизинга, производится той стороной, на балансе которой в соответствии с договором лизинга учитывается этот объект. На это указывает п. 50 Методических указаний по учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 № 91н.

Вот что говорится в п. 50 Методических указаний по учету основных средств: «Начисление амортизации по объектам основных средств, являющимся предметом договора финансовой аренды, производится лизингодателем или лизингополучателем в зависимости от условий договора финансовой аренды». Если имущество в течение срока действия договора лизинга находится на балансе лизингодателя, учет лизинговых операций у лизингополучателя производится аналогично учету обычных арендных операций.

Напомним, что обязательства лизингополучателя по уплате лизинговых платежей наступают с момента начала использования лизингополучателем лизингового имущества, если иное не предусмотрено договором лизинга. Данная позиция закреплена в п. 3 ст. 28 Закона № 164-ФЗ. При этом размер, способ осуществления и периодичность лизинговых платежей в соответствии с п. 2 ст. 28 Закона № 164-ФЗ определяются условиями договора. В бухгалтерском учете лизингополучателя отражаются только причитающиеся к уплате текущие лизинговые платежи.

Расчеты с лизингодателем отражаются у лизингополучателя на счете 76 «Расчеты с разными дебиторами и кредиторами», к которому открывается субсчет «Задолженность по лизинговым платежам». Суммы начисленных лизинговых платежей на основании п. 5 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина России от 06.05.1999 № 33н, включаются в состав расходов по обычным видам деятельности. Данные расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иного положения обязательств.

Таким образом, расходы в виде лизинговых платежей признаются организацией-лизингополучателем в бухгалтерском учете ежемесячно в течение всего срока действия договора лизинга исходя из общей суммы причитающихся по договору лизинговых платежей и срока договора лизинга.

Если в соответствии с договором лизингополучатель за свой счет осуществляет техническое обслуживание, капитальный и текущий ремонт предмета лизинга, обеспечивает его сохранность, то суммы, потраченные на это, лизингополучатель учитывает в составе расходов от обычных видов деятельности в общеустановленном порядке.

Как провести в 1с лизинг на автомобиль

Использован релиз 3.0.50

С 01.01.2019 увеличена с 18% на 20% основная ставка НДС, а также с 18/118 до 20/120 повышена расчетная ставка НДС. Изменения будут отражены в примерах по мере обновления статей.

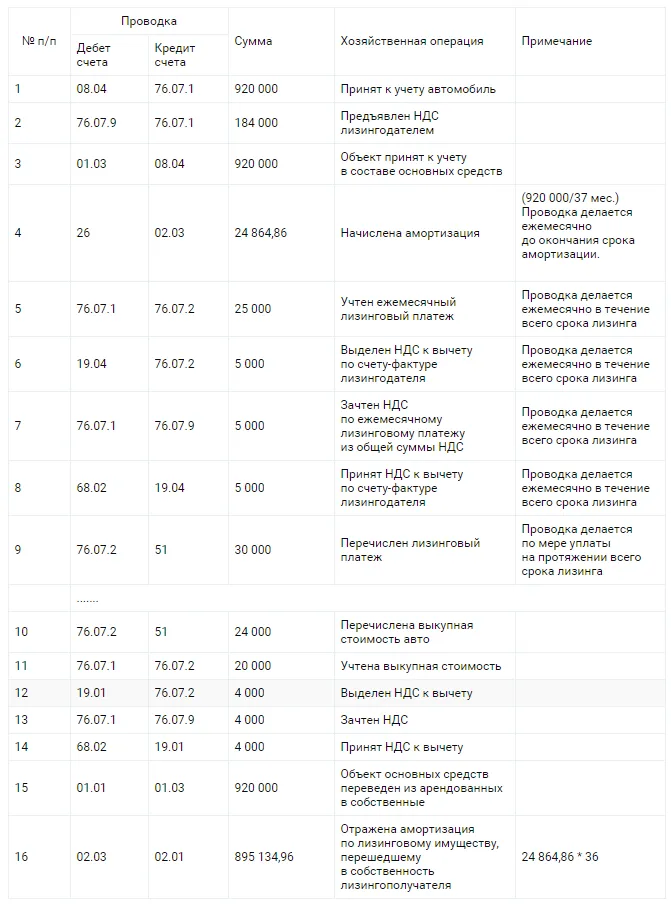

ООО «Торговый Дом» (Лизингополучатель) заключило договор лизинга (финансовой аренды) с ООО «ФинансЛизинг» (Лизингодатель) сроком на 36 мес.

Предметом лизинга является транспортное средство Nissan TEANA 2WD CVT 3,5 Premium. Его первоначальная стоимость (расходы лизингодателя) составляет 1 534 000,00 руб. (в т.ч. НДС 18% – 234 000,00 руб.). По условиям договора лизинга и в соответствии с графиком лизинговых платежей лизингополучатель перечисляет равномерные лизинговые платежи в течение 36 месяцев.

Ежемесячная сумма лизинговых платежей составляет 44 840,00 руб. (в т.ч. НДС 18% – 6 840,00 руб.). Общая сумма лизинговых платежей с учетом выкупной цены за период действия договора – 1 801 860,00 руб. (в т.ч. НДС 18% – 274 860,00 руб.). Выкупная стоимость по условиям договора составляет 187 620,00 руб. (в т.ч. НДС 18% – 28 620,00 руб.) и выплачивается ежемесячно равными долями вместе с лизинговым платежом в течение срока договора.

Объект находится на балансе у лизингополучателя, он установил срок полезного использования транспортного средства – 60 месяцев для бухгалтерского учета и налогового учета. Амортизация начисляется линейным способом. Коэффициент ускоренной амортизации не применяется.

Договорные отношения с точки зрения лизингополучателя

Рассмотрим пошагово процедуру регистрации лизингового соглашения со стороны лизингополучателя. Итак:

Шаг 1 – Переводите авансирование лизингодателю. Сделать это потребуется Вас через команду списания с расчетного счета по виду опции оплата поставщику в меню банка и кассы. Там пройдите в банк и там в банковские выписки. Вы также можете оформить при этой опции налоговый вычет, но для этого потребуется иметь на руках такие бумаги:

- договор с пунктом о предоплате;

- корректно выписанный счет-фактуру;

- прочие бумаги по переводу авансирования.

Шаг 2 – Зарегистрируйте полученный счет-фактуру в функциональном окне списания с расчетного счета через клавишу создания по выбранному пункту счет-фактура полученный. Это рабочее поле автоматически прописывается машиной из команды списания с расчетного счета по виду опции выданного аванса с 02 кодировкой.

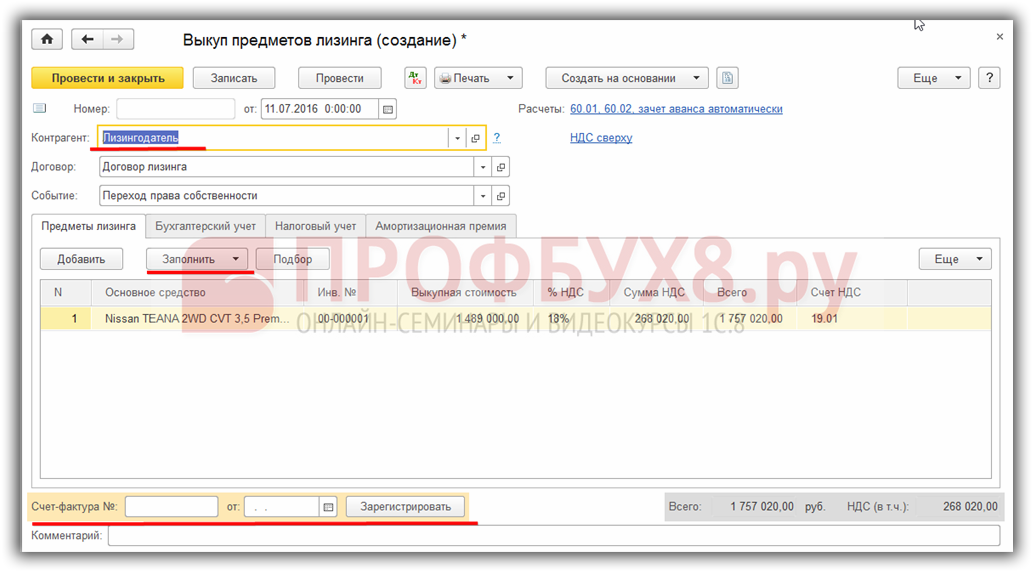

Шаг 3 – Поступление объекта в компанию именно в момент его фактической передачи лизингодатель не выставить Вам счет-фактуру и, следовательно, налог не возникает. Таким образом, налоговый вычет также не с чего будет исчислять. Такое право появляется при соблюдении нижеприведенных условий:

- лизингодатель выписывает счет-фактуру в момент выкупа объекта;

- либо делает это на ежемесячные лизинговые платежи.

Поступление объекта стоит провести через команду поступления в лизинг из раздела ОС и НМА. Там Вы найдете поступление основных средств и выберите поступление в лизинг. В интересах бухучета имущество, взятое на условиях лизингового соглашения все же требуется к постановке его на баланс фирмы и признает его как основное средство. Исходную первоначальную стоимость Вы узнаете из договора, основываясь на таких фактах:

- На основании сложения всех платежей в счет лизинга и цены выкупа по контракту с налогом.

- Суммарное количество ежемесячных плат, но без добавления выкупной цены с начисленным налогом. Такое возможно при составлении отдельно от лизингового контракта, соглашения купли-продажи объекта.

Начислять и уплачивать налог на имущество организаций будет та сторона договора лизинга, на балансе у которой числится имущество.

Так, если имущество учитывается на балансе лизингодателя, то он отражает его на счете 03 «Доходные вложения в материальные ценности». Лизингополучатель учитывает предмет лизинга за балансом на счете 001 «Арендованные основные средства». В этом случае налог на имущество по предметам лизинга платит лизингодатель.

Если лизинговое имущество учитывается на балансе лизингополучателя, то он отражает его на счете 01 «Основные средства». Лизингодатель учитывает переданное имущество за балансом на счете 011 «Основные средства, сданные в аренду». Поэтому налог на имущество платит лизингополучатель.

По окончании срока действия договора лизинга налог должен платить тот, кто становится собственником предмета лизинга. Например, если предусмотрен выкуп имущества, то платить налог на имущество будет лизингополучатель.

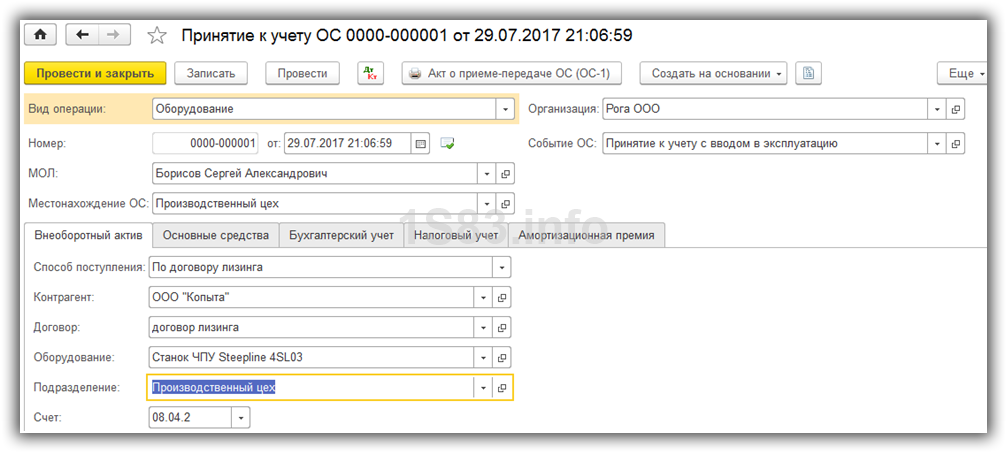

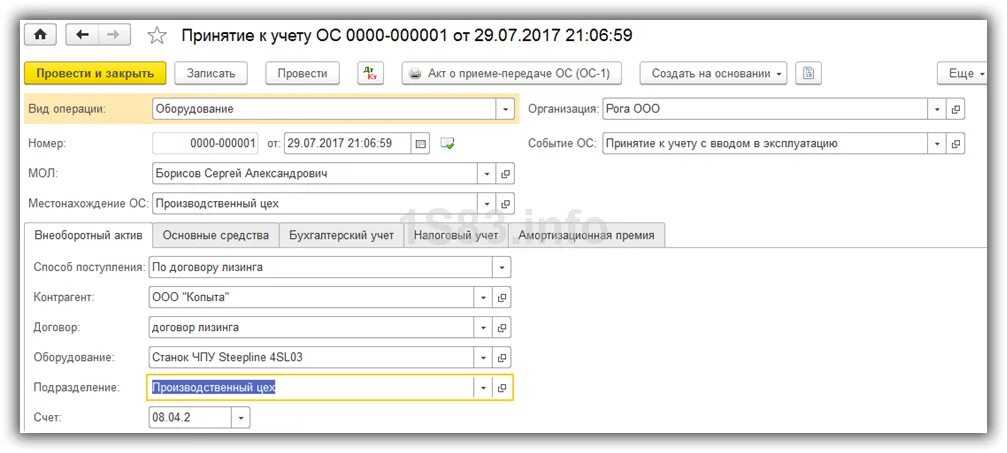

Постановка на учет оборудования и прочего имущества

После того как создали поступление основных средств, необходимо принять их к учету. Для этого в том же разделе выбираем « «.

Нажимаем кнопку «Создать» и заполняем документ:

- указываем, что принимаем оборудование к учету с ;

- указываем материально-ответственное лицо (МОЛ);

- указываем местонахождение основного средства.

Получите 267 видеоуроков по 1С бесплатно:

- вид операции – оборудование;

- способ поступления – по договору лизинга;

- далее выбираем контрагента, договор и оборудование из справочника «Номенклатура».

На закладке «Основные средства» указываем имущество уже из справочника «Основные средства». По сути, это карточка основного средства.

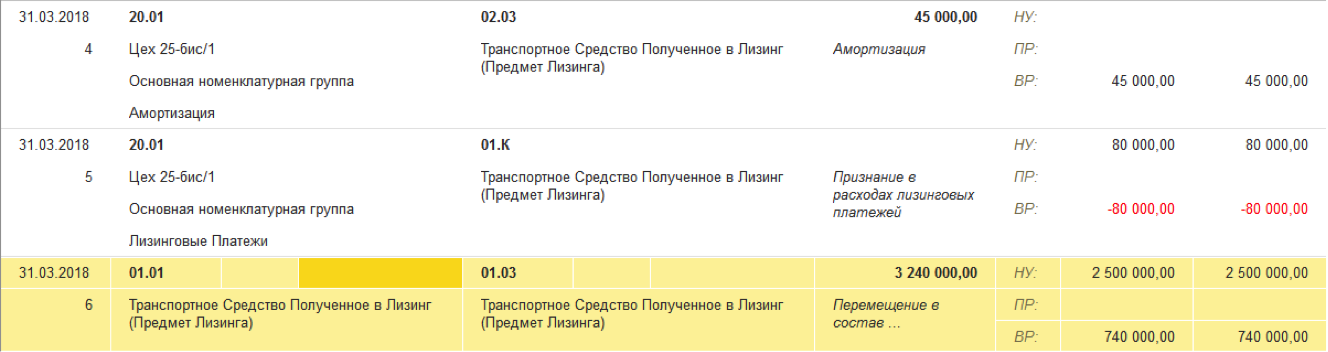

Информация для начисления амортизации находится на закладке «Бухгалтерский учет». Здесь заполняем следующие поля:

- счет учета: 01.03;

- порядок учета: ;

- далее указываем, в каком порядке будет начисляться амортизация.

У меня заполнено так:

На закладке «Налоговый учет», как правило, указываются такие же параметры.

Теперь документ можно провести. Следует учесть, что данные, введенные при принятии основного средства к учету, отражаются автоматически и в его карточке: