Транспортные расходы в торговле: проводки, учет ТЗР, ФСБУ «Запасы»

Какой бы товар вы ни продавали, обычный спутник продажи — транспортные расходы. Их учет зависит от того, используете вы для перевозки свои машины или перевозчиков. А еще с 2021 года в силу вступило ФСБУ 5/2019, которое изменило правила бухучета этих расходов.

По ФСБУ 5/2019 все расходы на заготовку и доставку товара нужно включать в его себестоимость. При этом состав таких расходов стандарт не раскрывает, каждая организация должна самостоятельно его определить и прописать в учетной политике.

Например, в состав транспортных расходов можно включить:

Также транспортные расходы можно разделить на те, что появляются при приобретении и продаже товаров.

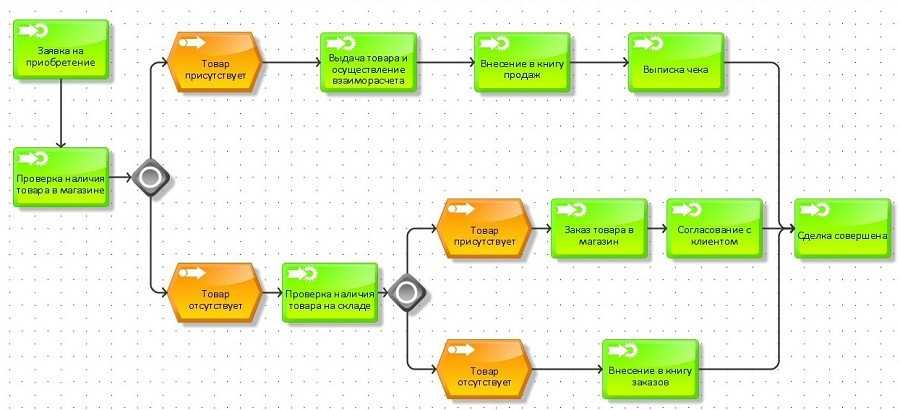

Как в 1С отражаются товары «в пути»

Например, сотрудник АХО закупил моющие средства у поставщика, подписал накладную, но вернется на предприятие и сдаст товар на склад через 2 часа или даже на следующий день. Вряд ли стоит отражать данную ситуацию в учете.

Если в работе предприятия имеются вышеуказанные условия, значит, мы имеем дело с ситуацией «Товары в пути 1С», требующей отражения в учетной системе.

В прикладных решениях «1С:ERP», «1С:КА» и «1С:УТ» для этого осуществляются следующие действия.

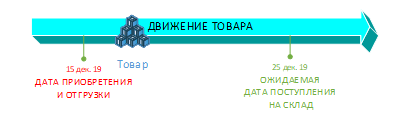

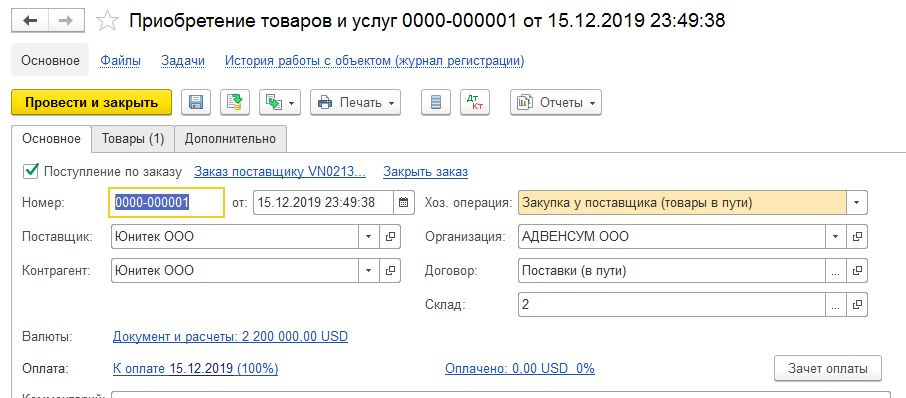

Принципиальная схема очень проста. Предположим, товар был приобретен 15 декабря 2019 года на условиях «Самовывоз со склада поставщика», но на склад предприятия еще не поступил (по плану 25 декабря 2019 года). Этот пример и будем рассматривать с использованием «1С:ERP 2.4»

Должна быть включена опция «Товары в пути 1С». Закупки – Настройка НСИ и разделов – Закупки – Документы закупок – Товары в пути.

Предварительно активируется использование партийного учета, договоров с поставщиками и учет себестоимости по видам запасов.

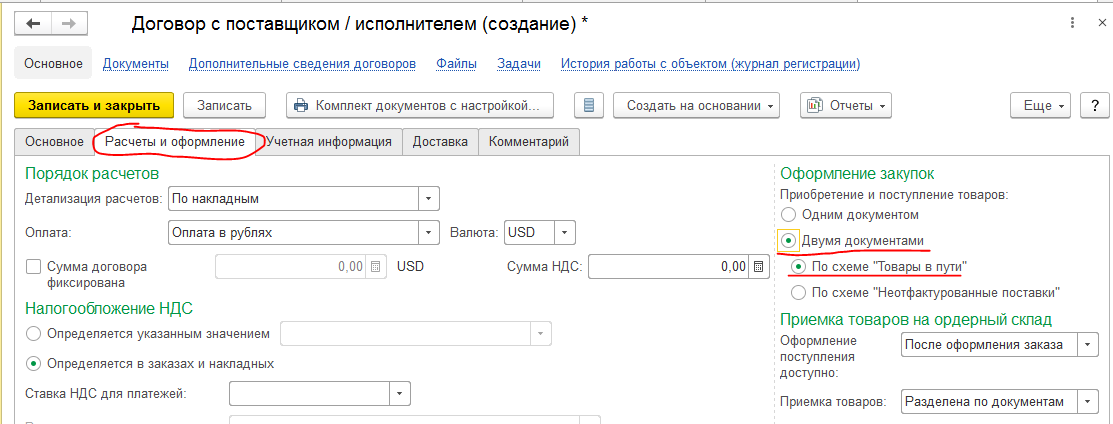

Договор с поставщиком, который желательно оформлять в рамочных документах, на вкладке «Расчет и оформление» на вкладке «Оформление закупок». Обязательно установить переключатели в положение «Двумя документами» и по схеме «Товары в пути 1С», как это показано на скриншоте.

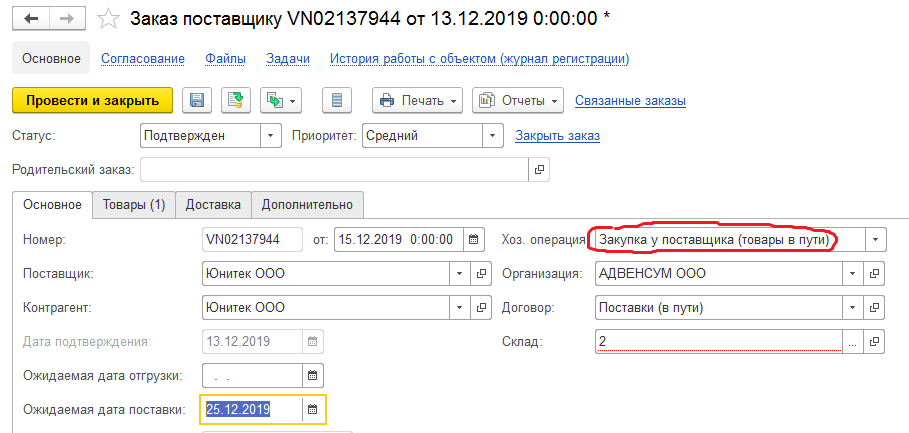

1. Схема «Товары в пути 1С» начинается с оформления заказа поставщику. В поле «Хозоперация» необходимо указать значение «Закупка у поставщика (товары в пути)».

2. На основании заказа создается документ «Приобретение товаров и услуг».

Если вернуться к базовой схеме, то мы ее отразили с помощью двух оформленных документов в 1С: оформление заказа поставщику и приобретение товаров и услуг.

Наш товар находится в пути на склад предприятия.

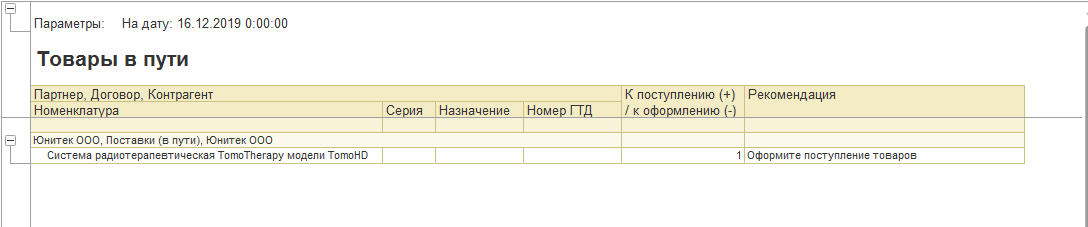

Для удобства контроля над ситуацией с товарами, которые находятся в пути, используется пользователем отчет в 1С «Контроль оформления товаров в пути и неотфактурованных поставок (раздел Закупки)». Отражен на скриншоте.

Таким образом пользователь (например, бухгалтер по закупкам) может отслеживать, сколько товаров, принадлежащих предприятию на праве собственности, не находится на складе.

К недостатку отображения схемы «Товары в пути» можно отнести то обстоятельство, что отображается только факт того, что на определенный момент времени, такой-то товар (в разрезе поставщиков и договоров) находится где-то «в пути», а не на складе. Установить, в какой точке маршрута следования он находится, не представляется возможным.

Сделки по продаже товаров, находящихся в пути

Поставка на условиях ФОБ — франко-борт. Используется только для перевозок морем для импортных сделок. Передача рисков покупателю случается после того, как товар попадает на борт судна в порту загрузки.

Все обязательства по страхованию тоннажа в период морской перевозки лежат на покупателе.

Замечание 1

До того, как груз пересечет борт судна в порту отправки, риск порчи, утраты либо гибели груза будет лежать на продавце.

Во множестве случаев при подобных сделках продавцу может поручаться произведение страхования товара на период перевозки посредством моря за счет покупателя и для его пользы. Традиционно же продавец для того, чтобы обезопасить себя, осуществляет страхование товаров от внутреннего склада пункта до момента пресечения борта судна.

Статья: Сделки по продаже товара, находящегося в пути, и по прибытии

Найди решение своей задачи среди 1 000 000 ответов

Продавец обязуется своевременно высылать коносамент и сообщать покупателю всю информацию, которая необходима для оформления договора по страхованию груза на период морской перевозки. В противном случае будет считаться, что груз находится на риске продавца.

Поставка на условиях СИФ или КАФ. Данная разновидность договора применяется исключительно в перевозках морем для экспортных сделок. По сделкам, которые оформлены на французском языке, правила КАФ являются эквивалентными условиям СИФ.

Продавец обязуется оплачивать транспортировку груза, подписав страховой договор, который покрывает риски транспортировки товара в период перевозки до порта назначения, который указан покупателем. Он должен также высылать покупателю всю необходимую документацию об отправлении груза.

Все подобные траты признаются частью цены, оплачиваемой покупателем. Получателем возмещения по страхованию считается покупатель, в связи с этим ему передается полис страхования с иными документами.

Замечание 2

Минимальная сумма по страхованию должна покрыть сумму контракта (то есть стоимость фрахта и товара, плюс десять процентов) и должна устанавливаться в валюте договора.

Поставка на условиях ФАС франко вдоль бортов судна. Применяется исключительно в перевозках морем, условия данной сделки аналогичны во многом сделке ФОБ. Передача рисков покупателю производится после того, как товар размещается вдоль борта судна, который указан покупателем в порту загрузки.

Продавец обязуется организовывать доставку груза до порта, доставлять груз вдоль борта судна, которое обозначено покупателем, в порту погрузки и уведомлять покупателя в оговоренный срок о доставке груза в названное место.

Вся совокупность расходов по страхованию, начиная от момента погрузки товара вдоль борта судна, лежит на покупателе.

Поставка на условиях франко-завод. Используется для всех разновидностей перевозок. Передача рисков покупателю производится от момента доставки товара на склад продавца.

Покупатель должен забрать товар из помещений складов продавца, оплачивая его транспортировку, а также все расходы на страхование.

Поставка на условиях фрахта и каботажа. Применяется исключительно для морских перевозок. Передача рисков покупателю производится после того момента, как товар попадает на борт судна в порту загрузки.

В таком случае продавец заключит договор на перевозку, оплатит фрахт до порта назначения и расходы на разгрузку, если они включаются во фрахт. После погрузки товара на судно продавец уведомит об этом покупателя. Страхование рисков по транспортировке товара считается функционалом покупателя.

Поставка по условиям франко-фрахтовщик. Применяется для всех разновидностей перевозок. Передача рисков покупателю наступит с момента передачи товара названному агенту по перевозкам.

Продавец обязуется осуществить доставку товара агенту по перевозкам, который указан покупателем. Уплата расходов по страхованию и транспортировке лежит на покупателе.

Поставка на условиях «с оплаченной доставкой». Применяется для всех разновидностей перевозок. Передача рисков покупателю наступит с момента передачи товара первому агенту по перевозкам.

Продавец доставит товар агенту по перевозкам, заключая и оплачивая договор по доставке груза в пункт, который указан покупателем. Покупатель реализует страхование груза на протяжении всего пути его следования.

Поставка с оплаченной страховой доставкой. Применяется для всех разновидностей перевозок. Передача рисков покупателю наступит с момента передачи товаров первому агенту по перевозкам.

Продавец осуществляет доставку товара агенту по перевозкам, заключая и оплачивая договор по доставке груза в пункт, который указан покупателем.

Бухгалтерский учет товаров в пути поставщиком

При отгрузке товаров со склада поставщику необходимо выписать накладную ТОРГ-12 и счет-фактуру, они составляется на дату отгрузки товара. Представителю перевозчика необходимо принять на своем складе товары и расписаться в накладной в подтверждении их получения. В дату отгрузки покупателю необходимо отразить товар в учете (Д41 субсчет «Товары в пути» К60). Вместе с этим НДС, предъявленный поставщиком, учитывается иной проводкой (Д19 К60).

Когда товар поступает на склад покупателя, то они переводятся с субсчета 41 счета «Товары в пути» на субсчет 41 счета «Товары на складах».

У бухучете товар принимают по фактической себестоимости. Под себестоимостью понимают сумму затрат покупателя на приобретение товаров, без учета НДС и иных налогов, подлежащих возмещению. В данном случае покупатель учитывает все затраты на транспортировку товаров до склада. При этом в бухучете определены 2 варианта учета расходов, связанных с доставкой товара:

- В составе фактической себестоимости (п. 6 ПБУ 5/01). При этом проводки будут следующими:

- Д41 К60 – на расходы, связанные с доставкой товара;

- Д19 К60 – на НДС, который предъявляет к оплате перевозчик.

- В составе расходов на продажу (п.13 ПБУ 5/01). В этом случае проводки будут следующими:

- Д44 К60 – на расходы, связанные с доставкой товара;

- Д19 К60 – на НДС, который предъявляет к оплате перевозчик.

Важно! Покупатель должен в учетной политике указать выбранный им метод учета расходов, связанных с доставкой товара

Проводки в бухгалтерском учете товаров, отданных на реализацию

Рассмотрим порядок отражения в бухгалтерском учете комитента операций продажи товаров по договору комиссии с участием комиссионера в расчетах. Рассматриваемая схема проводок отражает следующий порядок событий:

Продавец (комитент) отгружает товары (комиссионеру). Посредник осуществляет продажу товара покупателю. Расчеты за полученные товары покупатель производит с посредником (комиссионером). Далее посредник отчитывается перед продавцом (комитентом) о результатах продаж, определяет сумму комиссионного вознаграждения и перечисляет денежные средства, полученные за проданные товары, за вычетом комиссионного вознаграждения. Денежные средства могут перечисляться комитенту в полном объеме (определяется условиями договора комиссии). В этом случае продавец (комитент), на основании предоставленных счетов и актов выполненных работ, оплачивает комиссионное вознаграждение посреднику (комиссионеру) отдельно.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 45 | 41 | Отражаем отгрузку товаров комиссионеру для дальнейшей реализации | Стоимость товаров | Товарная накладная по форме № ТОРГ-12 |

| 76.05 | 90.1 | Отражаем реализацию товаров на основании отчета комиссионера (экземпляры или копии счетов фактур должны прилагаться к отчету) | Выручка от реализации товаров | Отчет комиссионера о продажах |

| Счет фактура | ||||

| 90.2 | 45 | Списываем себестоимость проданных товаров | Сумма себестоимости товаров (определяется методикой списания материальных ценностей) | Отчет комиссионера о продажах |

| Счет фактура | ||||

| 90.3 | 68.2 | Начисляем НДС, относящийся к реализованным товарам | Сумма НДС | Отчет комиссионера о продажах |

| Счет фактура | ||||

| 44 | 76.05 | Отражаем возмещаемые расходы комиссионера на основании отчета комиссионера (с приложенными документами, подтверждающими понесенные расходы) | Сумма расходов | Отчет комиссионера о продажах |

| Счет фактура | ||||

| 19 | 76.05 | Отражаем НДС, относящийся к возмещаемым расходам комиссионера | Сумма НДС с расходов | Отчет комиссионера о продажах |

| Счет фактура | ||||

| 44 | 60.01 | Отражаем комиссионное вознаграждение на основании актов и счетов комиссионера | Сумма комиссионного вознаграждения | Акт выполненных работ |

| 19 | 60.01 | Отражаем НДС, относящийся к комиссионному вознаграждению | Сумма НДС с комиссионного вознаграждения | Акт выполненных работ |

Объекты аналитики движения переданных товаров в управленческом учете

Под понятием «Движение» переданных товаров в управленческом учете имеется ввиду приход и расход. Они накапливаются в специальных регистрах, на основании которых формируются отчеты. Например в регистре накопления переданных товаров приход определяется отгрузкой товаров с вычетом возврата, а расход – реализованные товары, на бухгалтерском языке это называется дебет и кредита счета 45 соответственно, а сальдо этого счета соответствует остаткам не реализованных товаров.

Под понятием объекта аналитики, я имею ввиду измерения в этих регистрах накопления , по которым ведется учет оборотов и остатков переданных товаров и оплаты . Эти измерения таковы:

- Номенклатура

- Контрагент

- Договор контрагента

- Сделка

- Статус передачи

Обратите внимание на то, что Магазин комиссионера, куда поставляется товар, не является объектом аналитики учета, т. е

программа не знает, какие не реализованные остались в магазинах. Это только по тому, что единственный договор который заключается с комиссионером не ведется по заказам и комитент не хочет создавать с каждым магазином отдельный договор.

Представите себе, то нам нужно проследить за реализованные товары в каждом магазине в ранках одного договора с агентом ( комиссионером). В этом случае договор должен заключаться по заказам, так как в заказе указан адрес доставки. Именно адрес доставки связывает заказ с магазином расположенным по этому адресу. Однако, можно было также вести в свойствах заказа любой идентификационный признак магазина, например Номер магазина . Главное – во всех документах, оформленных по такому договору, указание заказа является обязательным.

Таким образом, под понятием заказа подразумевается сделка с магазином комиссионера и получая аналитику в разрезе заказа , мы можем отслеживать движения по магазинам.

Справочник «Типы цен номенклатуры»

Раздел ценообразования не рассматривается в этой части инструкции. Отметим только, что справочник «Типы цен номенклатуры» предназначен для хранения только типов отпускных цен компании.

В договоре с комиссионером должен быть указан тип отпускных цен, ниже которого комиссионер не должен отпускать товары конечному покупателю..

Отпускные цены используются для подстановки по умолчанию в документах отгрузки, в заказах комиссионера и отчетах комиссионера о продажах в качестве цен передачи. При отсутствии в договоре тип цены, операторы вынуждены корректировать цены в документах отгрузки.

Отпускные цены всегда назначаются за единицу хранения остатков позиции номенклатуры.

Если пользователю интересно, могу добавить что все отпускные цены с точки зрения способов их формирования и хранения делятся на три категории:

Это позволяет использовать цены в том случае, если отпускные цены жестко связаны с базовой ценой, которая достаточно часто меняется.

Предусмотрена возможность хранения цен, включающих в себя налог на добавленную стоимость (НДС). Для этого в диалоге предусмотрен флаг «Цены включают НДС».

Загрузка номенклатуры c картинками (несколько потоков одновременно) и сопутствующими данными в базу и любые документы из yml, xls, xlsx, xlsm, ods, ots, csv для УТ 10.3, УТ 11 (все), БП 3, КА 2, ERP 2, УНФ 1.6/3.0, Розница 2

Эволюция не стоит на месте — новая удобная версия функциональной обработки для Вашего бизнеса! Что же Вы получаете? Удобный и интуитивно понятный интерфейс с 3-мя этапами работы. 2 режима — автоматический и ручной. Чтение XLSX, XLSM, CSV, XML/YML форматов без офиса, на любом сервере! Визуальное связывание колонок файла и реквизитов простым перетаскиванием колонок. Создание или обновление номенклатуры с иерархией, характеристик, доп. реквизитов, упаковок, загрузка практически неограниченного количества картинок на одну номенклатуру (с возможностью загрузки в несколько потоков одновременно), с хранением в томах или в базе. Загрузка номенклатуры поставщиков или поиск по их данным номенклатуры. Загрузка доп. реквизитов в характеристики. Загрузка штрихкодов с генерацией новых. Создание элементов справочников и ПВХ «на лету» для выбранных реквизитов. (Обновление от 11.12.2023, версия 9.5 — 9.9)

13200 руб.

493

Документальное подтверждение покупок

Помимо платежных документов, к авансовому отчету сотрудник должен приложить документы, подтверждающие покупку. Например, это могут быть товарные чеки, накладные, акты выполненных работ (оказанных услуг) и т. д.

Если сотрудник приобрел для организации имущество (основные средства, материалы, товары), работы или услуги, то факт их поступления (как и любой другой факт хозяйственной жизни) должен быть подтвержден первичным учетным документом (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Этот документ должен поступить от поставщика.

Если такого документа нет, то составьте его сами (например, при поступлении материалов без документов оформите акт в произвольной форме или по форме № М-7 (постановление Госкомстата России от 30 октября 1997 г. № 71а)). При этом следует иметь в виду, что документ, составленный в произвольной форме, должен содержать все обязательные реквизиты, предусмотренные частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Ситуация: можно ли принять авансовый отчет сотрудника по приобретению материалов, если к нему приложен только кассовый чек (без товарного чека, накладной)?

Ответ: да, можно.

Но для этого нужно самостоятельно оформить дополнительный документ, подтверждающий поступление ценностей (см., например, постановление ФАС Западно-Сибирского округа от 25 февраля 2004 г. № Ф04/953-206/А45-2004).

Например, при поступлении материалов можно составить акт о приемке материалов по форме, утвержденной руководителем организации, например, по форме № М-7 (ч. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ, постановление Госкомстата России от 30 октября 1997 г. № 71а).

Составлять такой документ нужно, поскольку кассовый чек подтверждает только сумму, которую израсходовал сотрудник. На его основании нельзя принять приобретенные через сотрудника ценности к учету. Кассовый чек не содержит такого обязательного реквизита первичного документа, как подписи ответственных лиц (ч. 2 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 7 Инструкции к Единому плану счетов № 157н).

Ситуация: можно ли принять авансовый отчет сотрудника по приобретению материалов, если к нему приложен только товарный чек (без кассового чека)? Сотрудник купил материалы у организации на ЕНВД.

Ответ: да, можно. Но только если в товарном чеке приведены обязательные реквизиты.

Организации на ЕНВД вправе не применять ККТ. Вместо кассовых чеков они выдают покупателям товарные чеки, квитанции или другие документы, подтверждающие продажу товара. При этом данные документы должны содержать ряд обязательных реквизитов:

– наименование, порядковый номер и дату выдачи документа;

– наименование организации (Ф. И. О. предпринимателя), ИНН;

– наименование и количество оплачиваемых товаров (работ, услуг);

– сумму оплаты;

– должность, фамилию и инициалы продавца, его личную подпись.

Это предусмотрено пунктом 2.1 статьи 2 Закона от 22 мая 2003 г. № 54-ФЗ.

Если в товарном чеке есть все эти данные, авансовый отчет принять можно. Такие расходы организация сможет учесть при расчете налога на прибыль. В противном случае стоимость материалов в расходах признать нельзя.

Такие разъяснения содержатся в письмах Минфина России от 19 января 2010 г. № 03-03-06/4/2, от 11 ноября 2009 г. № 03-01-15/10-499, от 22 октября 2009 г. № 03-01-15/9-470.

Будни автоматизации или «мне нужна программка для 3D упаковки» Промо

Автоматизация отечественных предприятий, которой приходиться заниматься, это нужная и высокооплачиваемая, но довольно нервная работа. Выручает юмор. Например, при общении с требовательным клиентом можно вспомнить анекдот: «Держась руками за стену, на ногах еле стоит мужик. К нему пристает ребенок: «Ну, папа, пожалуйста, сделай мне кораблик!», папа отвечает: «Ага! — Сейчас все брошу и пойду делать тебе кораблик!». Про один такой сделанный для клиента «кораблик» и хочется рассказать. Надеюсь, совместное погружение в теплое ламповое (то есть клиентоориентированное) программирование доставит Вам положительные эмоции, да и задача попалась интересная. Поплыли?

Бухгалтерский учет: товары в пути — счет 45

Счет 45 «Товары отгруженные» применяется в учете поставщика. Его используют для объединения сведений о наличии и движении отпущенных покупателю товаров во время их транспортировки. По дебету отражают стоимость перевозимых товаров до склада приобретателя, по кредиту ее списывают по приезду к месту приходования ТМЦ.

Товары в пути: бухгалтерские проводки у продавца

Если в договоре зафиксирован переход права собственности на товар в момент поступления на склад покупателя, поставщик оформляет эту операцию так:

-

На дату отгрузки оформляет товарную накладную и счет-фактуру. НДС по ТМЦ начисляет на дату отгрузки независимо от условий договора;

-

Фирма-перевозчик принимает товары на складе продавца, подтверждая подписью их получение в накладной, и осуществляет транспортировку (например, по железной дороге);

-

После отгрузки переданные ТМЦ поставщик учитывает на сч. 45, а после их получения приобретателем, признает доходы от реализации, затраты по транспортировке груза, принимая и оплачивая счет перевозчика.

Пример

ООО «Беркут» поставляет ТМЦ ООО «Трест». 10.02.2019 отгружен товар себестоимостью 60 000 руб. на сумму 120000 руб. (с учетом НДС – 20 000 руб.). Расходы перевозчика по доставке составили 21 600 руб. (включая НДС – 3600 руб.). По договору покупатель становится владельцем товара по факту поступления его на склад. На склад ООО «Трест» товар поступил 25.02.2019. ООО «Беркут» отражает в учете:

|

Операция |

Д/т |

К/т |

Сумма |

|

Отгрузка товара (переход в статус отгруженных) |

60 000 |

||

|

Начислен НДС |

20 000 |

||

|

Поступление оплаты |

120 000 |

||

|

Учтен доход от реализации в сумме по договору |

120 000 |

||

|

Списана себестоимость товаров |

60 000 |

||

|

Учтены и списаны затраты по доставке (по предъявленному счету перевозчика) в момент признания выручки от продажи |

60, 76 |

18 000 18 000 |

|

|

Начислен НДС на транспортные расходы |

60, 76 |

||

|

НДС по перевозке принят к вычету |

Если поставщик передает право владения товаром при оформлении отгрузочных документов, то в бухучете он признает доходы от продажи сразу после отгрузки. В этой ситуации учет товаров в пути у него не ведется, поскольку факт реализации уже свершился, а вся ответственность за транспортировку груза ложится на покупателя. В этой ситуации (исходя из данных предыдущего примера) бухгалтерские записи у него будут следующими:

|

Операции |

Д/т |

К/т |

Сумма |

|

Учтена выручка |

120 000 |

||

|

Поступила оплата за ТМЦ |

120 000 |

||

|

Списана себестоимость ТМЦ |

60 000 |

||

|

НДС по проданным товарам |

20 000 |

Таким образом, по товарам в пути проводки у продавца возникают в случае, когда покупатель получает право владения приобретенными товарами по факту их получения.

Товар в пути: проводки у покупателя

У приобретателя товары в пути отражаются на отдельном субсчете к счету 41 «Товары». Для того, чтобы разобраться с учетом товаров в пути у покупателя, вспомним исходные данные нашего примера с поправкой на то, что покупатель взял затраты на транспортировку на себя.

Если в договоре моментом передачи права собственности на товары является факт отгрузки, то транспортные расходы несет покупатель, а также:

-

На дату отгрузки отражает сумму приобретения (и НДС по ней) в бухучете;

-

При поступлении ТМЦ приходует на склад по фактической себестоимости, т. е. с учетом затрат на их приобретение (кроме НДС и других возмещаемых налогов).

По товарам в пути проводки у покупателя такие:

|

Операция |

Д/т |

К/т |

Сумма |

|

Отгрузка товаров |

41/ТП |

100 000 |

|

|

Начислен НДС по ТМЦ |

20 000 |

||

|

Покупатель может принять налог к вычету по товарам в его владении (в периодах, когда это право возникло), но находящимся в пути (при наличии СФ и товарной накладной с отметкой перевозчика). Т.е. условия о возмещения «входного» НДС (п. 1 ст. 172 НК РФ) выполняются. |

20 000 |

||

|

Учтены затраты по перевозке |

18 000 |

||

|

НДС по транспортным расходам |

|||

|

НДС принят к вычету |

|||

|

Товары оприходованы на склад с учетом перевозочных затрат (100 000 + 18 000) |

41/ТП |

118 000 |

Алгоритм оформления приобретенных товаров компании следует закрепить в учетной политике, поскольку налоговики не всегда разделяют стремление компании возместить НДС по товарам в пути, хотя судебные решения по этим вопросам в большинстве защищают интересы предприятий.

Если по договору право передачи на владение приобретенными ТМЦ возникает при поступлении их на склад, то оприходование производится в стандартном режиме, минуя субсчет товаров в пути:

|

Операция |

Д/т |

К/т |

Сумма |

|

Оприходование товаров |

100 000 |

||

|

Начислен НДС по ТМЦ |

20 000 |

||

|

НДС принят к вычету |

20 000 |

Способы резервирования товара в 1С

Для того чтобы зарезервировать наименования, приобретённые покупателем, пользователь может воспользоваться несколькими способами.

В форме заказа покупателю

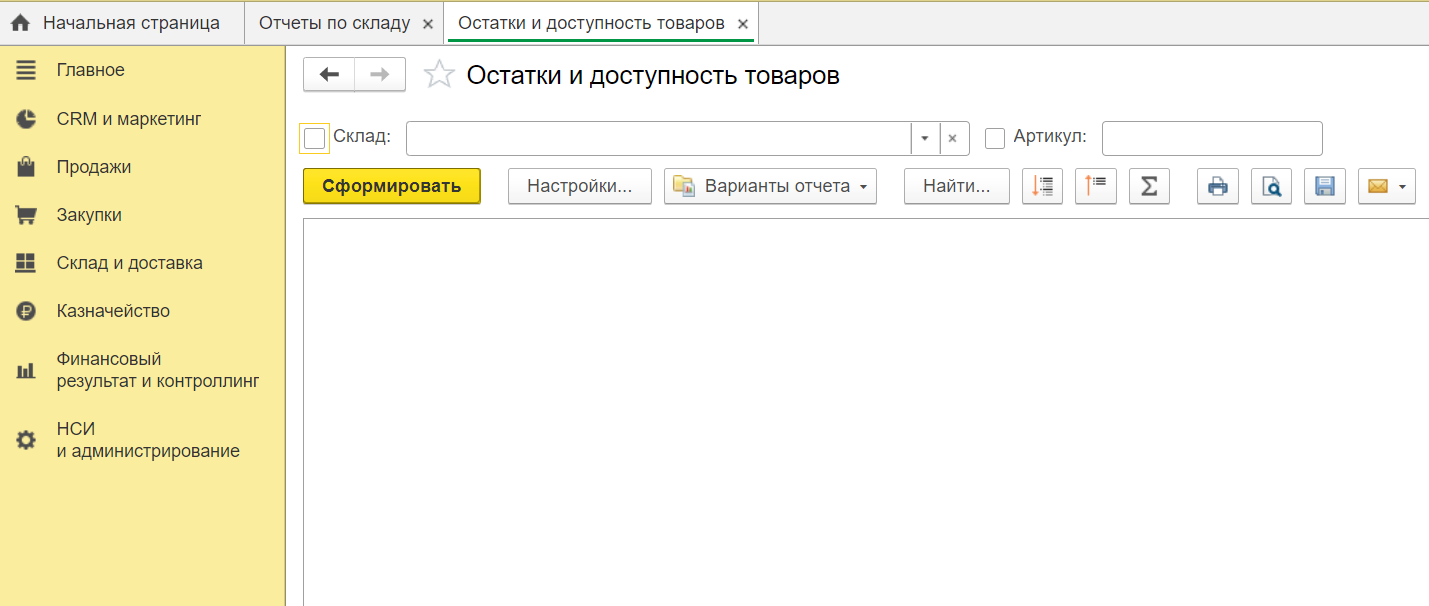

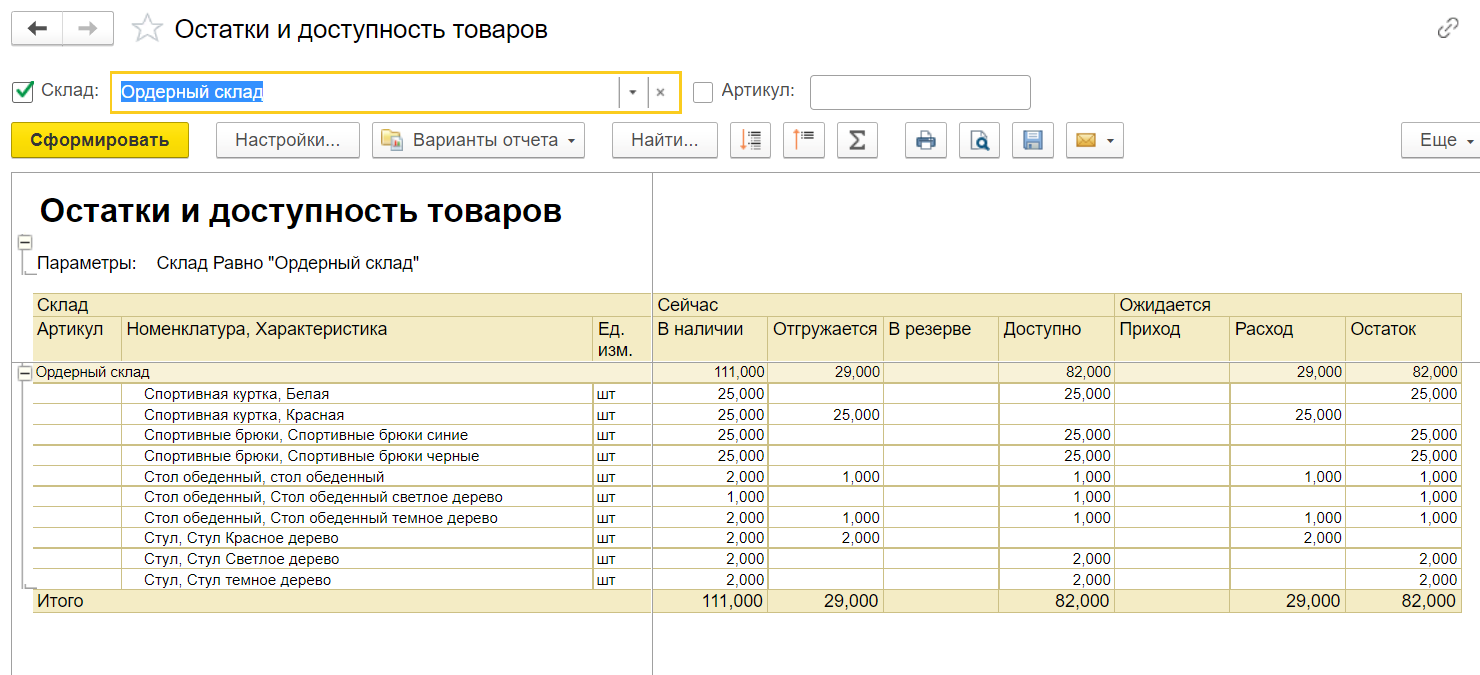

В первую очередь, необходимо проверить остатки номенклатуры на складе. Для этого перейдём в раздел «Склады и доставка» – «Отчеты по складу» и формируем аналитическую ведомость «Остатки и доступность товаров».

Для того чтобы упростить работу, пользователь может установить фильтр по названию нужного наименования, кликнув на кнопку «Настройки» в форме отчета.

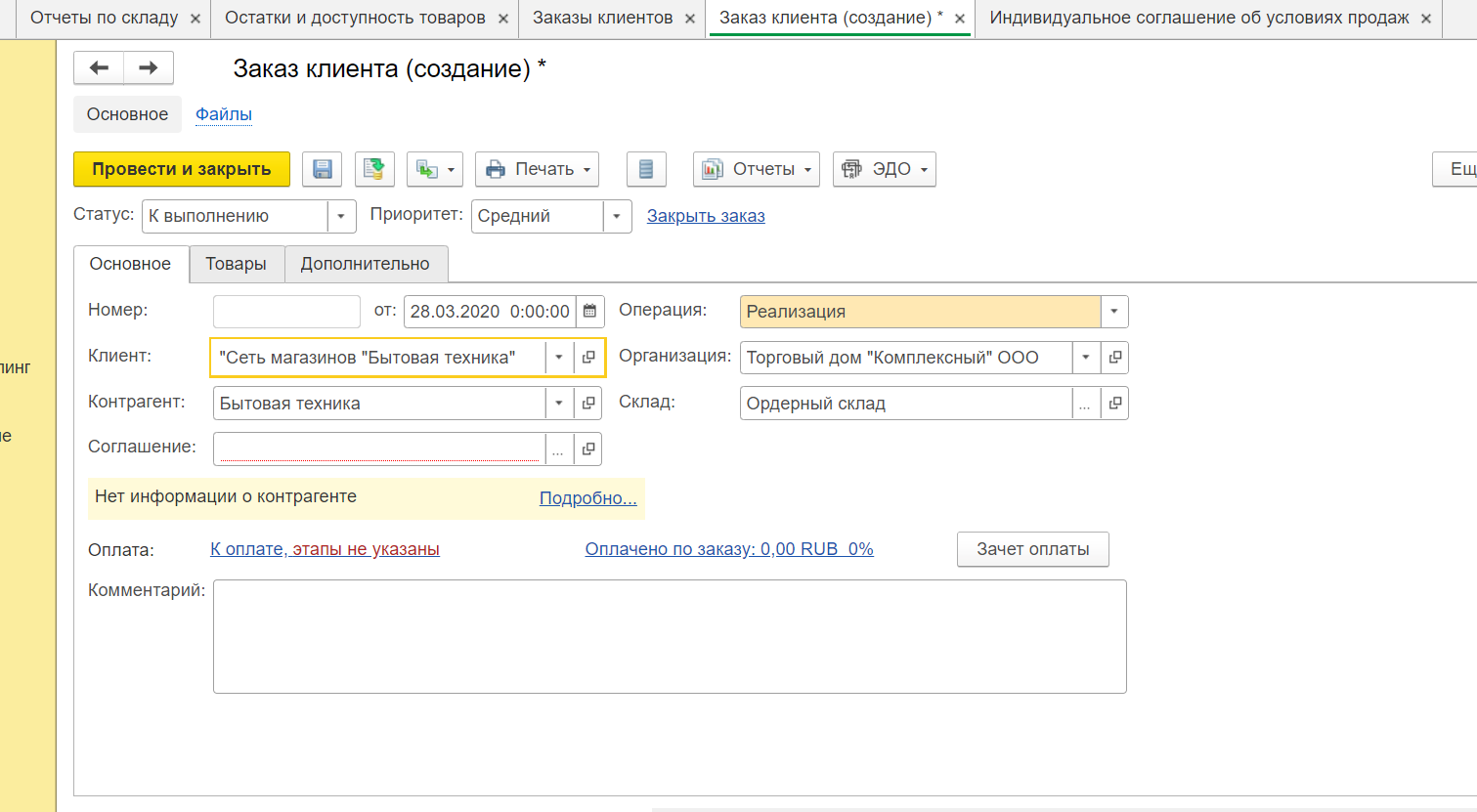

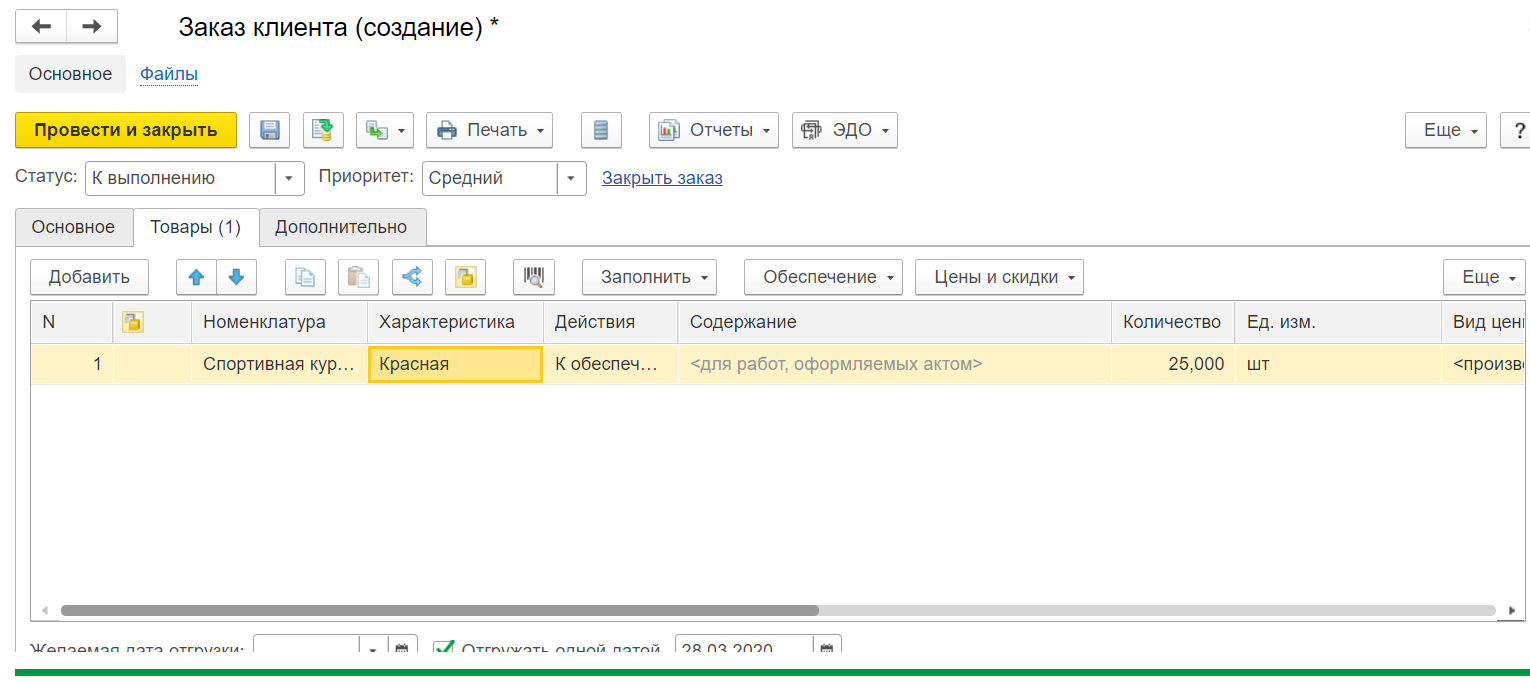

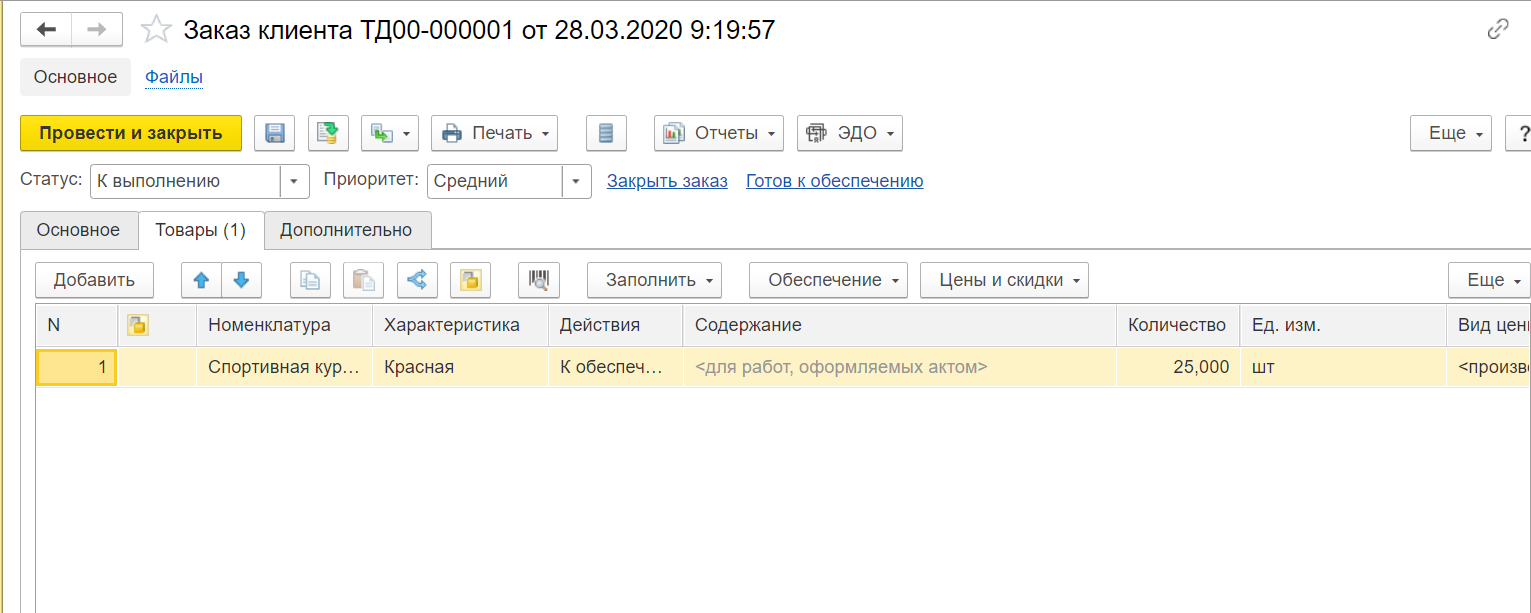

Создадим документ «Заказ клиента». Видим, что в 1С доступно два статуса заказа покупателя «К выполнению» и «На согласовании». Первый используется, если заказ точно подтвержден, второй – в случае, если покупатель может внести какие-либо изменения (например, по срокам доставки, количеству наименований и др.).

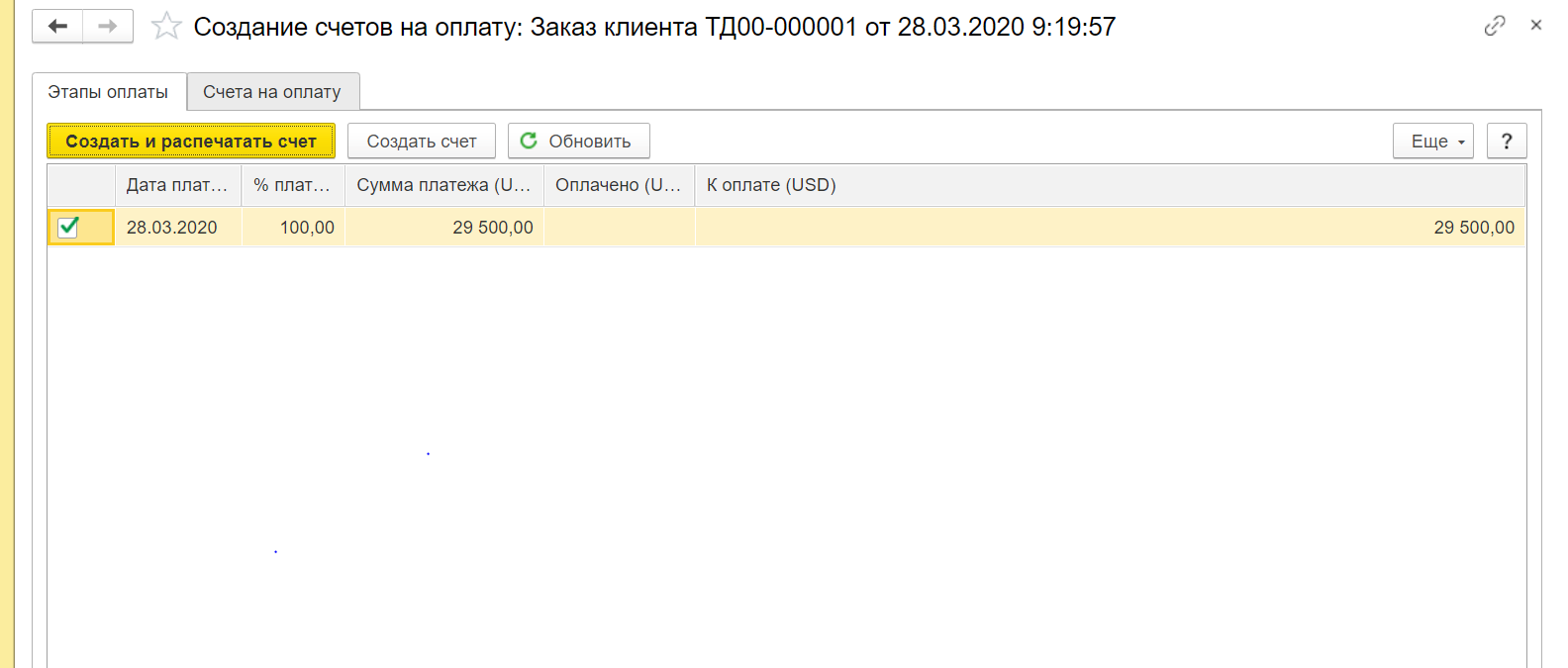

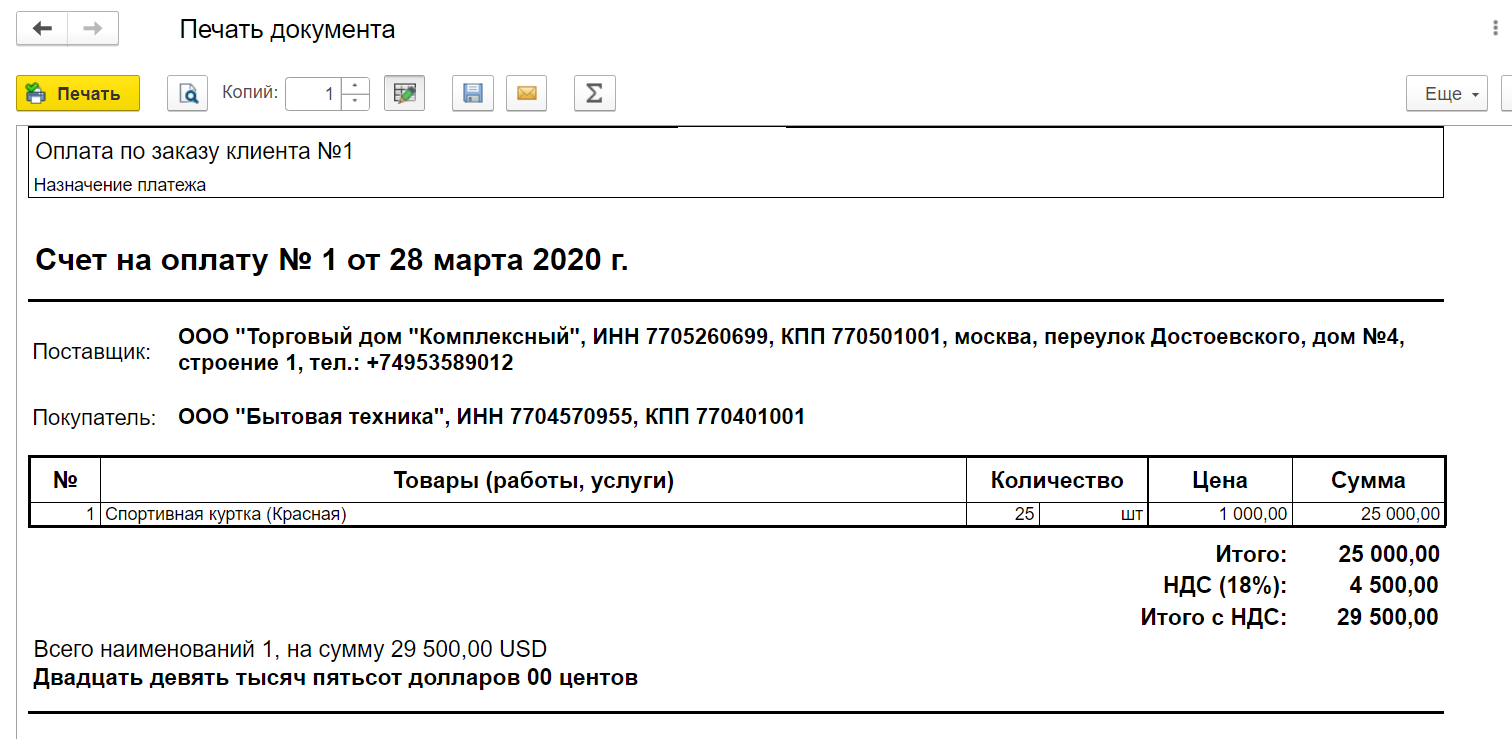

После того как заказ покупателя создан, зарегистрируем на его основании счет на оплату. Сделать это можно прямо из формы заказа, кликнув на опцию «Создать на основании». После проведения документа вы сможете как отправить счет по электронной почте, так и распечатать его.

Как только покупатель внесет полную (частичную) оплату за заказ или предоставит определенные гарантии, можно переходить к резерву наименования

Обратите внимание: не имеет значения, какой статус присвоен документу «На согласовании» или «К выполнению».

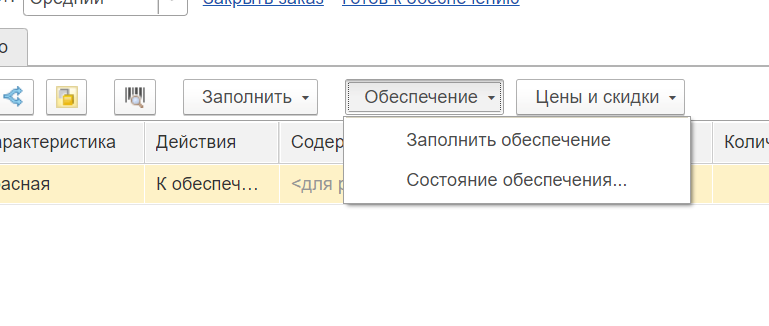

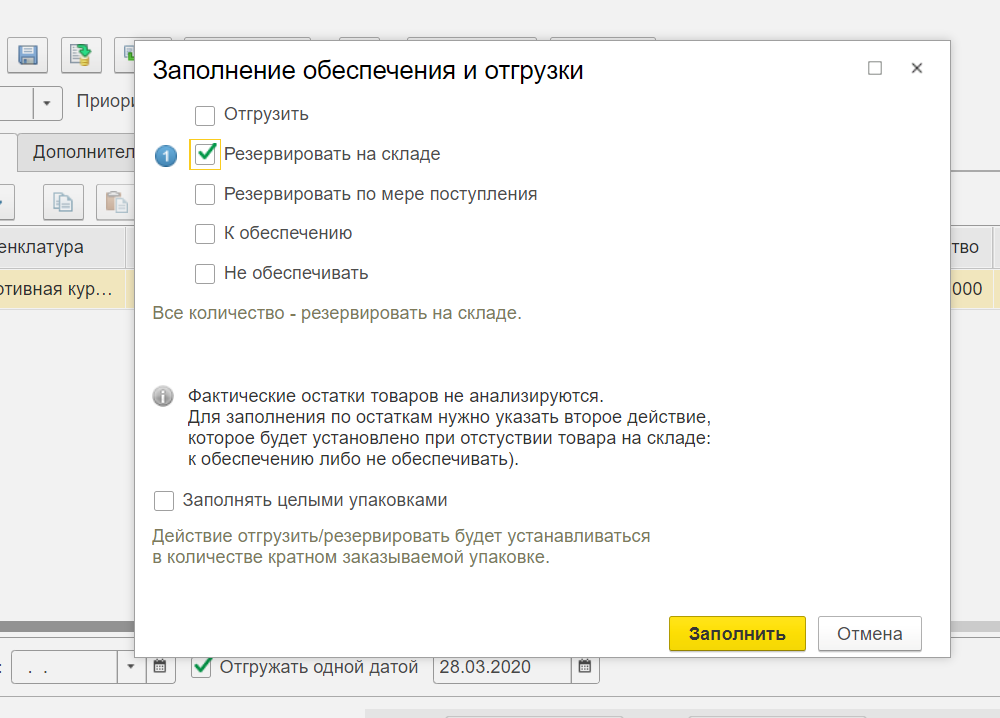

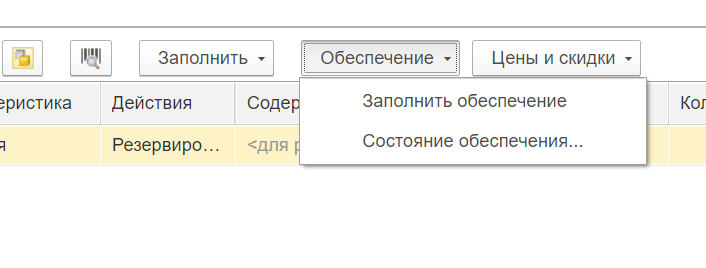

Для того чтоб зарезервировать определенное количество товара, откроем форму заказа клиенту, выберем опцию «Обеспечение» – «Заполнить обеспечение».

В открывшейся форме отметьте галочкой чек-бокс «Резервировать на складе» и нажмите кнопку «Заполнить». Все данные будут перенесены автоматически.

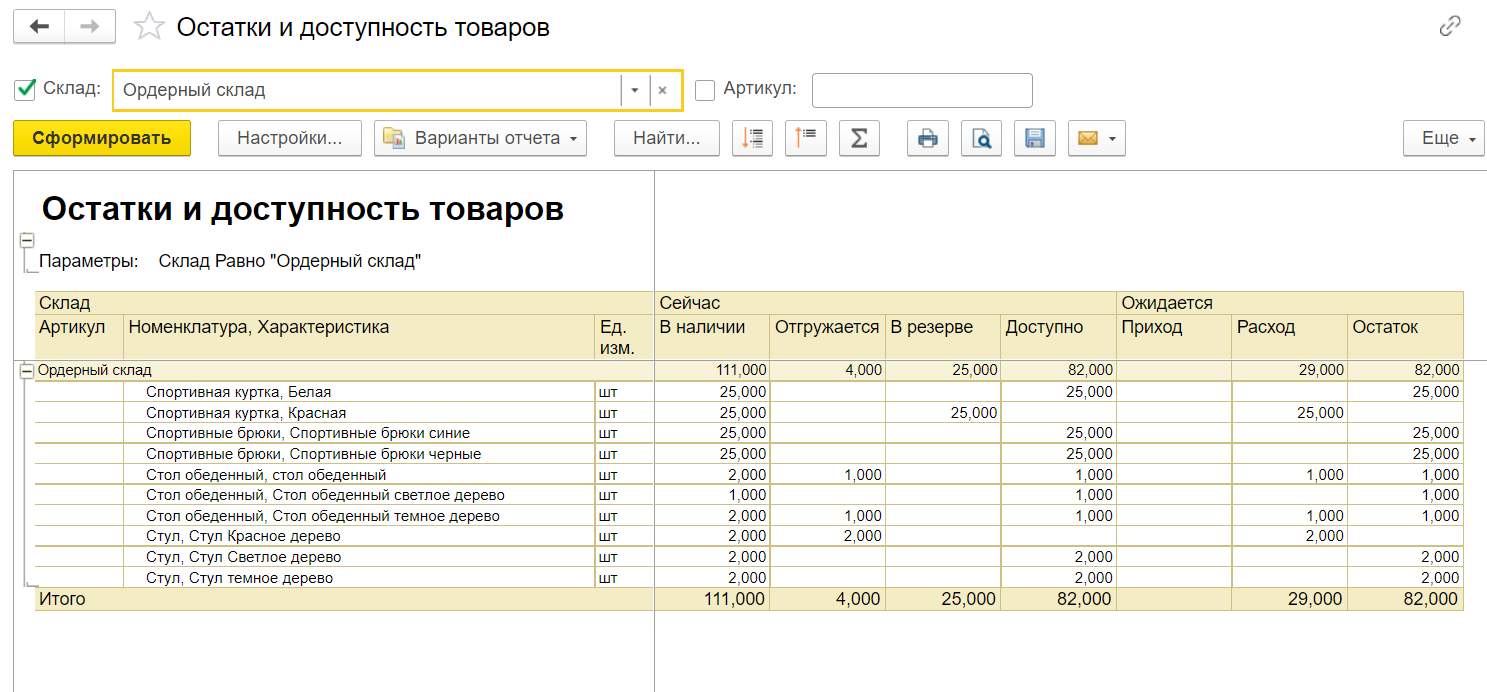

Для того чтобы убедиться в том, что нужные позиции зарезервированы на складе, повторно сформируем отчет «Остатки и доступность товаров». Видно, что на текущую дату на складе доступно 25 наименований «Спортивная куртка красная», 25 из которых зарезервированы на складе.

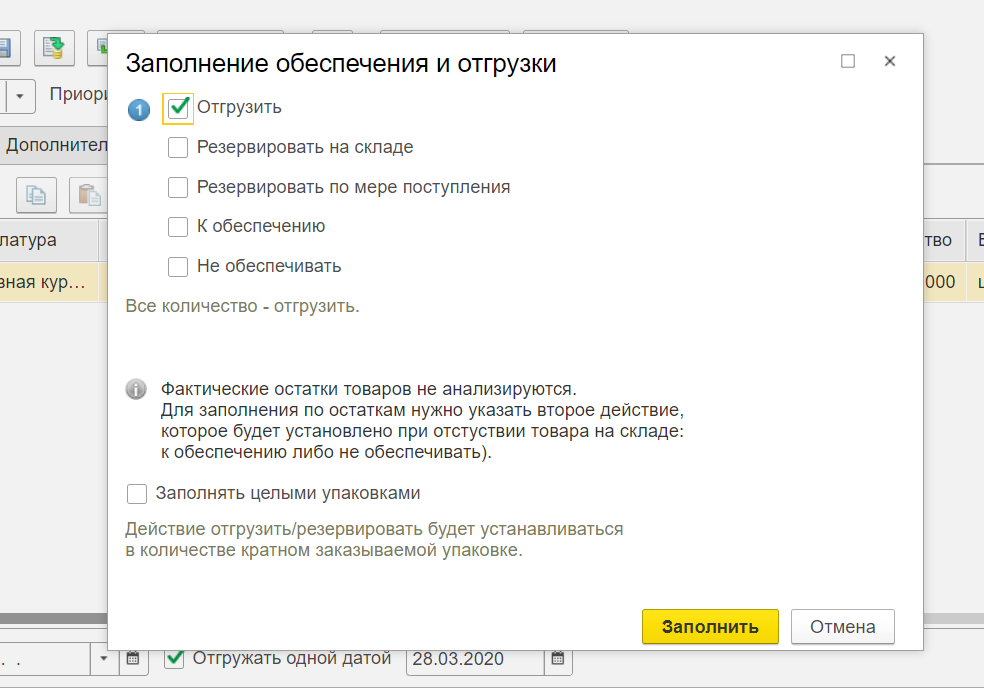

Обратите внимание: для того чтобы отгрузить заказ, необходимо изменить статус в форме заказа. Выберите статус «К выполнению», после чего нажмите на кнопку «Обеспечение» – «Заполнить обеспечение» – «Отгрузить».

Повторно сформируем отчет «Остатки и доступность товаров». Видим, что зарезервированная позиция находится на отгрузке, однако фактически на складе до сих пор числится 25 наименований.

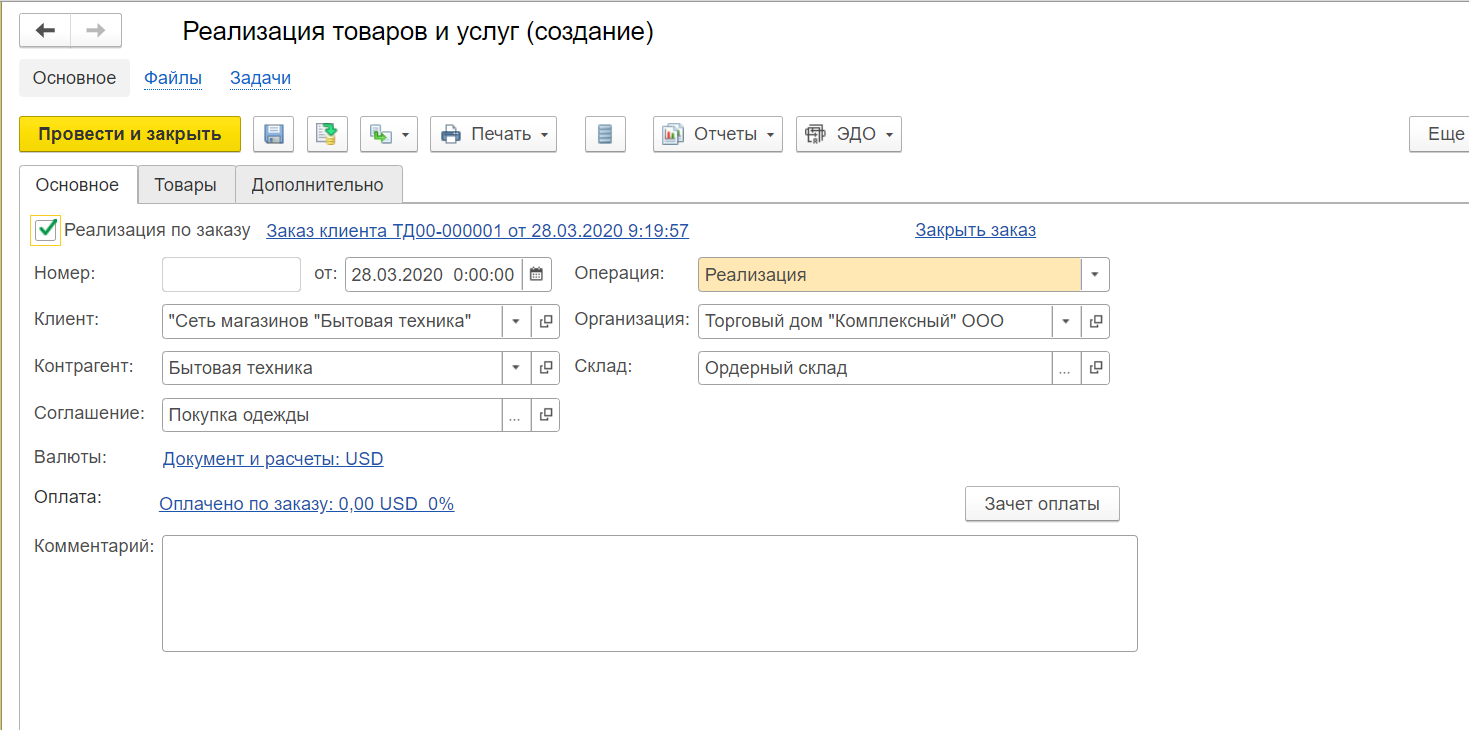

Далее создадим документы по отгрузке заказа покупателю. Перейдем в раздел «Заказы», выберем нужный и создадим на его основании документ «Реализация товаров и услуг».

Открывшаяся форма будет заполнена автоматически. Нажмите на кнопку «Провести», а затем сформируйте счет-фактуру (для организаций, работающих о общей системе налогообложения).

Документы по отгрузке можно как распечатать, так и отправить заказчику в программе через 1С–ЭДО.

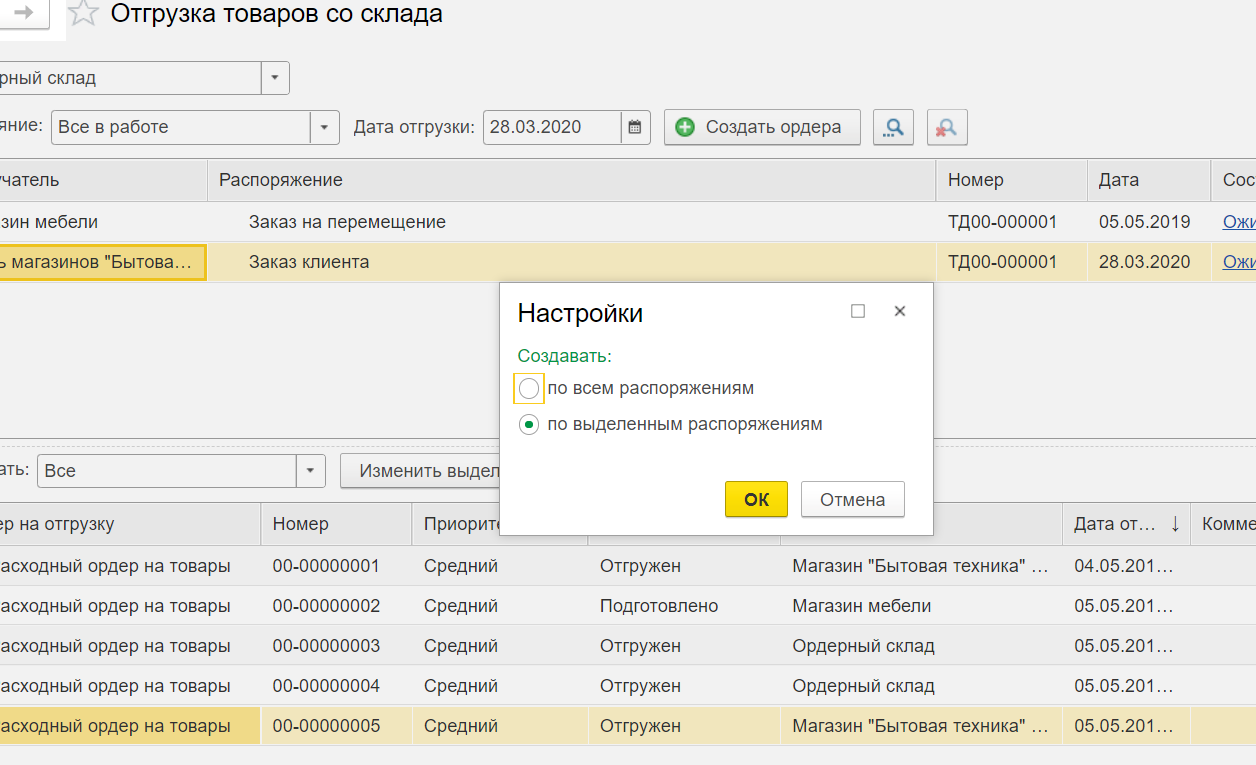

Следующий шаг – выписка ордера на отгрузку заказа. Перейдите в раздел «Склад и доставка» – Ордерный склад» – «Отгрузка».

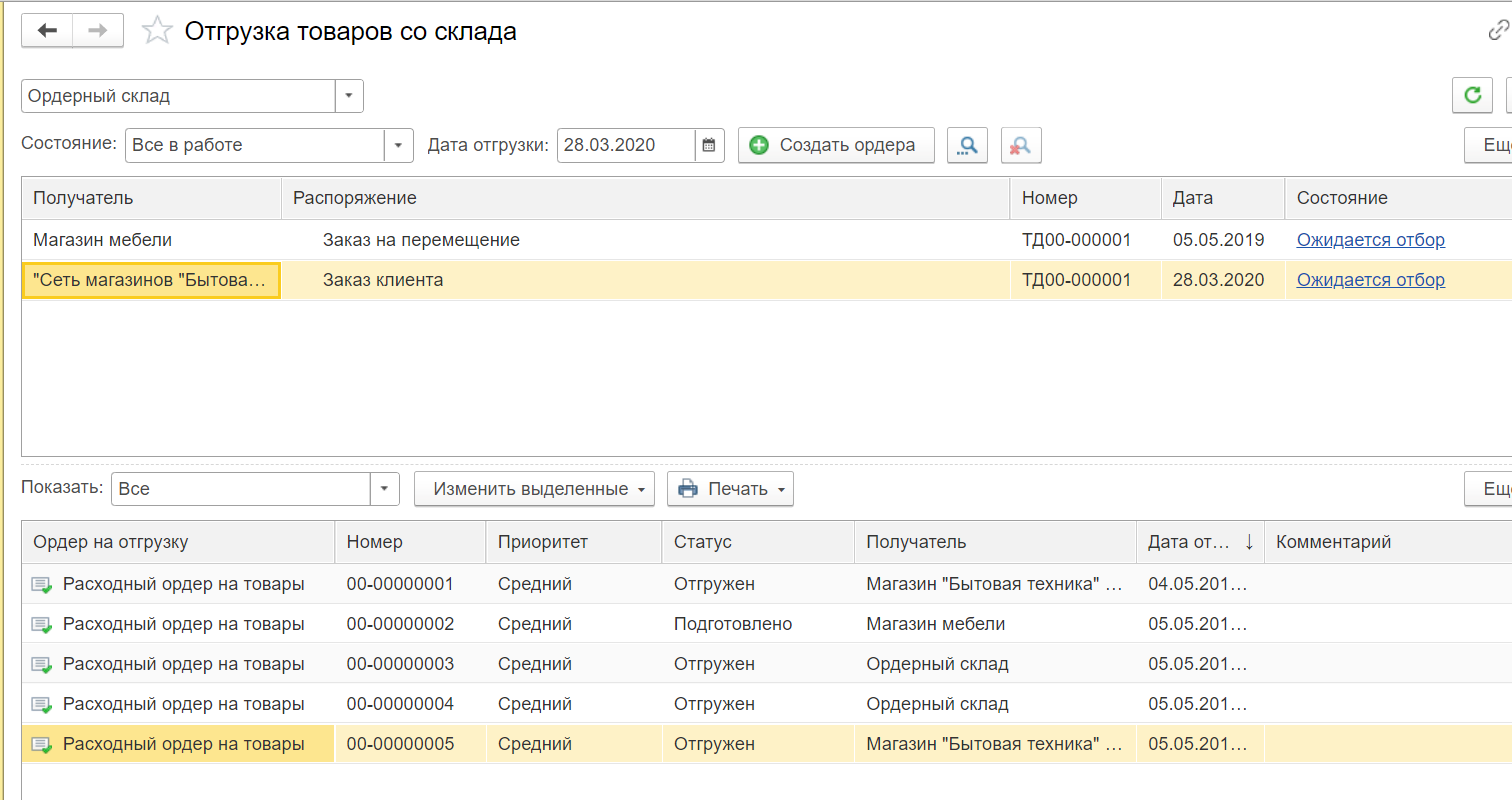

На новой странице появится область «Отгрузка товаров со склада».

На вкладке «Заказ» выберите заказ клиента, после чего нажмите на вкладку «Создать ордера». В открывшемся диалоговом окне выберите «По выделенным распоряжениям» и нажмите кнопку «ОК».

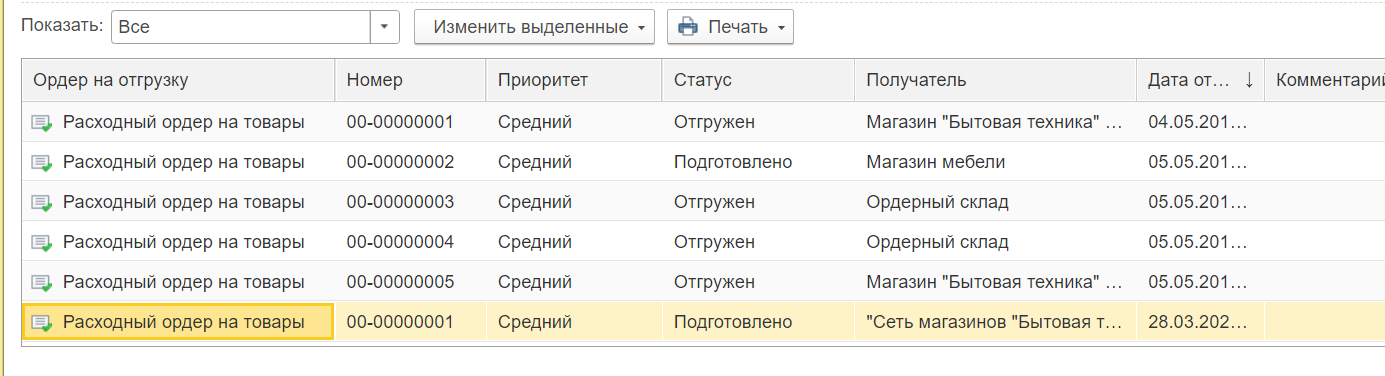

Если все шаги выполнены верно, в нижней части рабочей области будет сформирован ордер на отгрузку. Документ также будет доступен в разделе «Склад и доставка» – «Расходные ордера на товары».

Проведите документ, перейдите в раздел «Склад» и повторно сформируйте отчёт «Остатки и доступность товаров». Видим, что зарезервированное наименование в документе больше не отражается.

В форме документа «Резервирование товаров»

Зарезервировать нужные наименования можно, используя отдельный документ «Резервирование товаров». Форму можно создать как на основании выбранного заказа покупателю,

В открывшейся форме документа необходимо выбрать заказ покупателя, наименование товарной позиции и количество, которое необходимо зарезервировать. Не забудьте указать склад. Для того чтобы установить резерв, кликните на опцию «Записать и провести».

В форме документа «Корректировка заказа покупателя»

Многие пользователи 1С используют форму «Корректировка заказа покупателя» для того, чтобы внести изменения в заказ (например, если необходимо удалить определенные позиции, уменьшить или увеличить количество).

Создать форму можно на основании заказа покупателя. В открывшейся форме измените данные, выберите склад и нажмите на кнопку «Записать и провести».